Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34485-IX nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 20 juni 2016

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 9 juni 2016 voorgelegd aan de Minister van Financiën. Bij brief van 17 juni 2016 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Duisenberg

Adjunct-griffier van de commissie, Elferink

Vraag 1:

Betaling aan multinationale organisaties wordt voor 238 miljoen euro al in 2016 betaald in plaats van in 2017, kunt u nader duiden wat u bedoeld met «vanwege het kasritme»?

Vraag 9:

Een totaal bedrag van 239 miljoen wordt middels een kasschuif van 2017 naar 2016 gehaald, dit zou zijn ter optimalisatie van het kasritme van de staat. Kunt u dit nader toelichten?

Vraag 10:

Een totaal bedrag van 239 miljoen euro wordt middels een kasschuif van 2017 naar 2016 gehaald, dit zou zijn ter optimalisatie van het kasritme van de staat. Kunt u dit nader toelichten?

Vraag 18:

Een totaal bedrag van 239 miljoen euro wordt middels een kasschuif van 2017 naar 2016 gehaald, dit zou zijn ter optimalisatie van het kasritme van de staat. Kunt u dit nader toelichten?

Antwoord op vraag 1, 9, 10 en 18:

Op de begroting van Financiën vindt een kasschuif van 2017 naar 2016 plaats van 239 mln. euro. Dit betreft voor het grootste gedeelte (236 mln.) een vooruitbetaling in 2016 van een deel van de Nederlandse contributiebijdrage voor 2017 aan de Wereldbank.

De term ter optimalisatie van het kasritme van de staat behoeft enige toelichting. Onderdeel van het Nederlandse trendmatige begrotingsbeleid is dat de overheidsuitgaven gemaximeerd worden door het uitgavenkader. Het uitgavenkader vormt een jaarlijks plafond en is op kasbasis. De onderliggende geraamde uitgaven zijn uiteraard aan veranderingen onderhevig. Bijvoorbeeld doordat de economie aantrekt of vertraagt of doordat investeringsprojecten sneller of minder snel worden gerealiseerd dan verwacht. Ook beleidsbeslissingen, intensiveringen en extensiveringen, leiden tot een ander uitgavenritme dan vooraf was verwacht. Al deze mutaties dienen plaats te vinden onder het jaarlijks vastgestelde plafond.

Het kan voorkomen dat het totale kasritme van al deze mutaties leidt tot ruimte onder het uitgavenkader in het ene jaar en krapte in een ander jaar. Daarbij kennen bepaalde uitgaven flexibiliteit in het betalingsmoment. Bijvoorbeeld de contributiebetalingen aan de Wereldbank. Om tot een optimale jaarlijkse verdeling van de kasuitgaven onder het uitgavenkader te komen, maakt het kabinet gebruik van deze flexibiliteit, in dit geval door in 2016 een gedeeltelijke vooruitbetaling aan de Wereldbank te doen.

Vraag 2:

Er is een meevaller van 638 miljoen euro bij de dividenden, had dit niet beter begroot kunnen worden?

Antwoord op vraag 2

De ramingen van de dividenden zijn gebaseerd op ramingen van de staatsdeelnemingen zelf. Omdat winstverwachtingen en het al dan niet uitkeren van dividend inherent onzeker zijn, worden de dividendontvangsten prudent geraamd. Op verzoek van uw Kamer heb ik mij gebogen over de raming van de dividendontvangsten. Zo zal er vanaf de ontwerpbegroting 2017 minder prudent worden geraamd, en zal er naast het voorjaar ook in het najaar gekeken worden in hoeverre dividendramingen voor het lopende jaar moeten worden bijgesteld. Daarmee neemt de nauwkeurigheid van de raming van de dividendontvangsten toe.

Vraag 3:

Kunt u de meevaller bij de dividendopbrengsten uitsplitsen naar staatsdeelnemingen?

Antwoord op vraag 3

In verband met de bedrijfsgevoelige aard van dividendramingen – deze zijn immers gebaseerd op winstverwachtingen van de bedrijven – kan er geen nadere uitsplitsing gegeven worden naar staatsdeelnemingen anders dan de reeds in de toelichting aangegeven globale indicatie.

Vraag 4:

Belastingdienst: er wordt 233 miljoen euro aan extra apparaatuitgaven vrijgemaakt in 2016, maar zo’n 80 miljoen euro structureel. Waar komt het eenmalige karakter vandaan? Is dit de vertrekregeling van de Belastingdienst?

Antwoord op vraag 4

Het eenmalige karakter van de extra apparaatuitgaven heeft inderdaad voor het grootste gedeelte betrekking op de vertrekregeling van de Belastingdienst. Daarnaast zijn er incidentele uitgaven voor de stabiele ICT beheeromgeving, alsmede bijdragen voor de uitvoeringskosten voor nieuwe wet- en regelgeving en vertraging van vereenvoudiging bestaande wet- en regelgeving.

Vraag 5:

Wat is de oorzaak van de lagere belasting- en invorderingsrente?

Antwoord op vraag 5

De tegenvaller op de belasting- en invorderingsrente staat geheel los van het aantal boekenonderzoeken. Door de introductie van (hogere) ondergrenzen in de belasting- en invorderingsrente zijn belastingplichtigen eerder aan hun verplichtingen gaan voldoen. Dit effect is het sterkst zichtbaar bij de vennootschapsbelasting. De verhoging van de belastingrente naar de ondergrens van 8% heeft ertoe geleid dat bedrijven steeds meer op tijd aan hun verplichtingen voldoen met een lagere opbrengst van de belasting- en invorderingsrente tot gevolg.

Vraag 6:

Klopt het dat er bij de post van 291 miljoen euro apparaatuitgaven Belastingdienst, nog geen rekening is gehouden met de kosten die de afvloeiing van 6.000 medewerkers van de belastingdienst gaat kosten?

Antwoord op vraag 6

De post van € 291 mln. apparaatuitgaven bevat zowel mutaties voor het reguliere concern als ook voor de Investeringsagenda. Hierbij inbegrepen zijn de kosten van de vertrekregeling voor de medewerkers waarvan bekend is dat zij in 2016 de dienst verlaten.

Vraag 7:

Er is hier sprake van een potentieel risico, waarom is dit niet benoemd en/of beschreven of gemeld?

Antwoord op vraag 7

Voor 2016 passen de kosten van de vertrekregeling binnen de totale beschikbare middelen van de investeringsagenda. Voor zover er meerjarige risico’s zijn, worden deze in kaart gebracht en de nodige beheersingsmaatregelen getroffen.

Vraag 8:

Uit welke mutaties bestaat de 1,4 miljard euro van de belastingontvangsten?

Antwoord op vraag 8

De 1,4 mld. euro betreft een bijstelling van de totale belastingontvangsten (exclusief premieontvangsten) op kasbasis ten opzichte van de raming bij Miljoenennota 2016. Voor het EMU-saldo zijn de ontvangsten op EMU-basis relevant. Dit betreft voor de meeste belastingsoorten een één-maand-verschoven kasbasis (februari t tot en met januari t+1). Onderstaande tabel toont de bijstelling in de raming van de totale belasting- en premieontvangsten op EMU-basis ten opzichte van de Miljoenennota 2016 en betreft een gedetailleerde uitsplitsing van tabel 7 in de Voorjaarsnota 2016. Zowel op EMU-basis als op kasbasis bedraagt de mutatie afgerond 1,4 mld. euro. Het verschil tussen de bijstelling van de belastingontvangsten 2016 op kasbasis versus die op EMU-basis bedraagt 85 mln. euro.

|

Stand MN 2016 |

Stand VJN 2016 |

Mutatie |

|

|---|---|---|---|

|

Indirecte belastingen |

78.367 |

78.275 |

– 92 |

|

Invoerrechten |

3.177 |

3.053 |

– 125 |

|

Omzetbelasting |

46.748 |

46.247 |

– 501 |

|

Belasting op personenauto's en motorrijwielen |

1.388 |

1.498 |

110 |

|

Accijnzen |

11.283 |

11.495 |

213 |

|

– Accijns van lichte olie |

4.047 |

4.146 |

99 |

|

– Accijns van minerale oliën, anders dan lichte olie |

3.723 |

3.773 |

51 |

|

– Tabaksaccijns |

2.416 |

2.444 |

28 |

|

– Alcoholaccijns |

301 |

314 |

14 |

|

– Bieraccijns |

426 |

444 |

17 |

|

– Wijnaccijns |

369 |

374 |

5 |

|

Belastingen van rechtsverkeer |

4.505 |

4.623 |

119 |

|

– Overdrachtsbelasting |

2.035 |

2.237 |

202 |

|

– Assurantiebelasting |

2.470 |

2.386 |

– 84 |

|

Motorrijtuigenbelasting |

4.071 |

4.017 |

– 55 |

|

Belastingen op een milieugrondslag |

4.750 |

4.901 |

152 |

|

– Afvalstoffenbelasting |

92 |

88 |

– 4 |

|

– Energiebelasting |

4.387 |

4.554 |

166 |

|

– Waterbelasting |

269 |

271 |

1 |

|

– Brandstoffenheffingen |

1 |

– 11 |

– 12 |

|

Verbruiksbelasting van alcoholvrije dranken e.a. |

254 |

268 |

13 |

|

Belasting op zware motorrijtuigen |

146 |

152 |

6 |

|

Verhuurderheffing |

1.592 |

1.543 |

– 49 |

|

Bankbelasting |

453 |

478 |

24 |

|

Directe belastingen |

69.783 |

71.351 |

1.568 |

|

Inkomstenbelasting kas |

– 3.078 |

– 4.887 |

– 1.809 |

|

Loonbelasting kas |

51.542 |

54.633 |

3.091 |

|

Dividendbelasting |

3.115 |

2.999 |

– 115 |

|

Kansspelbelasting |

468 |

482 |

14 |

|

Vennootschapsbelasting |

16.068 |

16.449 |

382 |

|

– Gassector kas |

800 |

200 |

– 600 |

|

– Niet-gassector kas |

15.268 |

16.249 |

982 |

|

Successierechten |

1.668 |

1.675 |

6 |

|

Overige Belastingontvangsten |

242 |

191 |

– 50 |

|

wv Belasting- en premieontvangsten Caribisch Nederland |

133 |

133 |

0 |

|

Totaal belastingen op EMU-basis |

148.392 |

149.817 |

1.425 |

Vraag 11:

NL Financial Investments (NLFI): op een begroting van 10 miljoen euro, komt er nu 15 miljoen euro bij. Dat is een overschrijding van 150%. Waarom is dit niet voorzien?

Vraag 12:

NLFI: waarom is er geen extra budget opgenomen voor na 2017 en verder, gezien de overschrijding van 150% in 2016?

Antwoord op vraag 11 en 12

De verhoging van de begroting is met name een gevolg van de verkoopkosten die gemaakt worden voor de verschillende verkooptrajecten en de voorbereiding daarop. Deze kosten kunnen pas goed worden ingeschat als is ingestemd met de (gedeeltelijke) verkoop van de financiële instellingen onder beheer van NLFI. Aangezien het aantal verkooptrajecten zal afnemen is het niet nodig de begroting voor de komende jaren al te verhogen.

Vraag 13:

De boeten en dwangsommen komen thans toe aan de Staat, voor 24,2 miljoen. Waar ging die opbrengst eerder heen?

Antwoord op vraag 13

Per 1 januari 2015 is in de Wet bekostiging financieel toezicht (Wbft) opgenomen dat de opbrengsten van boetes en lasten onder dwangsom die DNB en de AFM opleggen die het bedrag van € 2,5 mln. overstijgen toekomen aan de staat. De gerealiseerde baten tot € 2,5 mln. worden in het daaropvolgende jaar verrekend met de heffing voor het doorlopend toezicht. Tot 1 januari 2015 werden de opbrengst van boetes en lasten onder dwangsom in hun geheel met de heffingen voor het doorlopend toezicht verrekend. Opgelegde boetes en dwangsommen leidden op die manier tot lagere heffingen. (Kamerstukken II, 2013/14, nr. 3, p. 17, Kamerstukken II, 2015/16, nr. 19).

Vraag 14:

Hoe realistisch is afname DNB winstafdracht van 273 miljoen euro in 2017 en afname van slechts 36 miljoen euro in 2018. Verwacht u dat lagerentebeleid ECB snel weer zal stoppen? Zo nee is een grotere voorziening dan niet verstandig?

Vraag 15:

Welke risico's zitten er aan de risicovoorziening (en dus minder winstafdracht) van 491 miljoen euro aan DNB? Kan dit bedrag nog enorm oplopen?

Vraag 16:

Kunt u eens kort uitleggen waarom er door DNB een voorziening moet worden getroffen voor het kwantitatieve verruimingsprogramma van ECB?

Antwoord op vraag 14, 15 en 16

Zoals aangegeven in de Kamerbrief «Voorziening DNB»* hanteert DNB een risicobeleid waarbij zij voldoende gekapitaliseerd is zodat de aanwezige buffers met een hoge mate van zekerheid de financiële risico’s overstijgen.2 De uitbreiding van het QE programma zorgt ervoor dat DNB tot ten minste maart 2017 in toenemende mate wordt blootgesteld aan krediet- en renterisico’s. Door de uitbreiding van het QE programma is het kredietrisico toegenomen en wordt DNB blootgesteld aan renterisico dat zich kan materialiseren als beleidsrentes stijgen. Wanneer in de toekomst de rente stijgt, heeft DNB langlopende opgekochte stukken met een lage rentevergoeding op de balans staan (activazijde), terwijl tegelijkertijd een hogere beleidsrente moet worden vergoed op de deposito’s van banken (passivazijde). Het besluit om voor onbepaalde tijd de aflopende obligaties opnieuw te investeren zorgt er vervolgens voor dat de balansbrede risico’s langdurig aanwezig zullen blijven. De ECB verwacht dat de rente voor een langdurige periode laag zal blijven, ruim voorbij het aflopen van het QE programma in maart 2017. Bij haar risico-inschatting houdt DNB zowel rekening met het scenario waarin de rente langdurig laag blijft en stukken worden aangekocht die een lage rentevergoeding kennen als met het scenario waarin de rentes in de toekomst weer stijgen (en het renterisico zich materialiseert).

Dit alles heeft tot gevolg dat DNB op termijn een buffertekort heeft. DNB ziet zich daarom genoodzaakt een voorziening te treffen om dit buffertekort te voorkomen. DNB is voornemens in de periode tot en met 2021 een voorziening van € 3,8 mld. op te bouwen. Dit bedrag (het toekomstige buffertekort) is gebaseerd op de huidige inschatting van de risico’s als gevolg van QE op de lange termijn en zal jaarlijks geëvalueerd en zo nodig bijgesteld worden. De gevolgen voor de Rijksbegroting van het treffen van een voorziening voor de risico’s van QE worden in hoge mate beperkt door een verhoging van de winstraming door DNB vanwege QE.

Vraag 17:

Waarom worden de garanties aan het IMF afgebouwd?

Antwoord op vraag 17

In januari 2016 zijn de in 2010 overeengekomen quota- en governancehervormingen formeel in werking getreden. Onderdeel van de hervormingen is de verdubbeling van de permanente quotamiddelen van het IMF tot een totaal van 476,8 mld. SDR (ca.598,6 mld. euro)3. De Nederlandse quotamiddelen zijn door de inwerkingtreding van de 2010 hervormingen gestegen naar 8,7365 mld. SDR (ca. 10,97 mld. euro). Deze ophoging van de Nederlandse garantie voor de quotamiddelen was reeds ingeboekt op de begroting.

Tegelijk is in 2010 is afgesproken dat na de inwerkingtreding van de verdubbeling van de quotamiddelen, de middelen van de New Arrangements to Borrow (NAB) afgebouwd zouden worden. De NAB zijn tijdelijke middelen ter aanvulling op de permanente quotamiddelen om het IMF van voldoende middelen te voorzien. Nederland neemt ook deel aan de NAB. De garantie van de Nederlandse staat aan DNB voor de NAB gaat door de inwerkingtreding van de 2010-hervormingen omlaag van 9,0437 mld. SDR (ca. 11,35 mld. euro) naar 4,5948 mld. SDR (ca. 5,77 mld. euro)4. Deze verlaging van de Nederlandse garantie voor de NAB was nog niet ingeboekt op de begroting.

Zoals vermeld in de 1ste suppletoire begroting, is de Nederlandse staat voornemens een nieuwe garantie van 500 mln. SDR (ca. 633 mln. euro) te verstrekken aan DNB voor een aanvullende Nederlandse bilaterale lening aan de Poverty Reduction Growth Trust (PRGT), de aparte faciliteit van het IMF die ter beschikking staat aan lage-inkomenslanden. Deze middelen staan los van de overige IMF-middelen in een niet-revolverend fonds. De Nederlandse staat draagt momenteel 500 mln. SDR (ca. 633 mln. euro) bij aan de PRGT. Deze lening loopt formeel in 2024 af. Om de komende jaren voldoende middelen ter beschikking te kunnen blijven stellen voor PRGT-programma’s, heeft het IMF nieuwe middelen nodig en heeft het Nederland om nieuwe middelen verzocht.

De totale garantie van de staat aan DNB inzake het IMF gaat per saldo nog steeds omlaag met 3,9489 mld. SDR (ca. 4,99 mld. euro). Dit is het resultaat van de verlaging van de NAB garantie met 4,4489 mld. SDR en de ophoging van de PRGT garantie met 500 mln. SDR.

Vraag 19:

Op grond van welke toegenomen risico’s is de post onvoorzien met 5,5 miljoen euro verhoogd?

Antwoord op vraag 19

Op de post «nominaal en onvoorzien» treft Financiën een voorziening voor risico’s op haar eigen begroting. Bij de 1e suppletoire begroting is deze post netto met € 5,5 mln. toegenomen. Dit heeft te maken met algemene budgettaire problematiek bij de Belastingdienst, alsmede het risico op tegenvallers die zich kunnen voordoen bij een eventuele verkoop van de Koninklijke Nederlandse Munt.

Vraag 20:

Er wordt minder vaste schuld uitgegeven en meer vlottende schuld. Kunt u de risico aspecten hiervan aangeven?

Antwoord op vraag 20

Bij de eerste suppletoire begroting wordt minder vaste schuld (€ 9,3 mld.) en meer vlottende schuld (€ 14,9 mld.) geraamd dan bij de begroting van 2016. Bij de opstelling van de begroting in september staat het plan, waarin de geplande uitgiftes op de geldmarkt (vlottende schuld) en de kapitaalmarkt (vaste schuld) voor het volgende jaar worden vastgelegd, nog niet vast. Dit gebeurt pas in december zodat de benodigde informatie over het nieuwe jaar actueel is. Bij de opstelling van de begroting in september wordt een eerste schatting gemaakt van het financieringsplan. Hiertussen zit meestal een verschil.

Daarnaast is de vlottende schuld ook toegenomen omdat obligaties die in 2017 en 2018 aflossen vervroegd zijn ingekocht. Deze worden gefinancierd op de geldmarkt. Dit wordt gedaan om het dagelijks kasbeheer van de Staat te vergemakkelijken door kasoverschotten en aflossingspieken te verminderen.

Deze aanpassingen in de verhoudingen tussen geldmarkt en kapitaalmarkt passen binnen het risicokader dat het Agentschap der Generale Thesaurie hanteert voor het beheersen van het renterisico. De risicomaatstaven die hierbij gehanteerd worden zijn de gemiddelde looptijd van de schuldportefeuille en het 12-maands renterisicobedrag (het bedrag waarin de eerstvolgende 12 maanden de rente opnieuw moet worden vastgesteld). Het maximale renterisicobedrag is voor de periode 2016–2019 vastgesteld op 18% van de staatsschuld.

Vraag 21:

Wat zijn de redenen dat de rekeningen-courant van de sociale fondsen toenemen en die van de rechtspersonen met een wettelijke taak (RWT’s) dalen?

Antwoord op vraag 21

Het Ministerie van Financiën is de uitvoerder van schatkistbankieren en beheert de aangehouden liquide middelen op de rekeningen-courant. Het gros van de schatkistbankierende RWT’s valt niet onder de beleidsverantwoordelijkheid van dit ministerie waardoor er geen inzicht is in de beweegredenen om minder middelen aan te houden op de rekeningen-courant. Ik kan slechts vaststellen dat de daling van de totale rekening-courant van de RWT’s het gevolg is van een vermindering van de aangehouden deposito’s door meerdere RWT’s met verschillende beleidsdoelstellingen.

De toename van de rekeningen-courant van de sociale fondsen is het gevolg van lagere premiegefinancierde uitgaven aan zorg en sociale zekerheid.

Memorie van toelichting en de bijlage

Vraag 1:

Voor de uitvoering van de Investeringsagenda zijn middelen overgeheveld van Nominaal en Onvoorzien (artikel 10) en de Aanvullende post (Hoofdstuk 86) naar het artikel Belastingdienst. Wat zijn de eerste twee genoemde posten? Hoe moet dit gezien worden tot het beschikbaar gestelde bedrag voor de Investeringsagenda?

Antwoord op vraag 1

Voor de uitvoering van de Investeringsagenda worden zowel middelen beschikbaar gesteld via hoofdstuk IX, artikel 10 Nominaal en Onvoorzien en vanuit de Aanvullende post (Hoofdstuk 86). Nominaal en Onvoorzien is een post op de begroting van Financiën die wordt gebruikt voor onverwachte uitgaven; de aanvullende post is een rijksbreed begrotingshoofdstuk die wordt gebruikt voor aanvullende uitgaven die nog niet op een departementaal begrotingshoofdstuk zijn terechtgekomen. Vanuit artikel 10 en vanuit de aanvullende post worden na advies door het Investment Committee middelen beschikbaar gesteld die betrekking hebben op de kosten bij het werkbedrijf Switch en op de projecten die een van de vijf verandergebieden van de Investeringsagenda raken.

In onderstaande tabel komen bedragen samen voor de duur van de Investeringsagenda (reeks 2015–2024), exclusief besparingen:

Vraag 2:

De extra kosten van NLFI worden doorberekend aan de betrokken financiële instellingen; in hoeverre gebeurt dat ook met de extra «uitvoeringskosten staatsdeelnemingen» (5,8 miljoen euro)? Zo nee, waarom niet?

Antwoord op vraag 2:

De kosten van NLFI worden doorberekend aan de betrokken financiële instelling omdat het bij voorbaat tijdelijke deelnemingen zijn. Het aankopen van de aandelen was onderdeel van een reddingsplan welke kosten zoveel mogelijk door de instellingen moeten worden gedragen. De overige staatsdeelnemingen zijn vanuit een breder beleidsmatig oogpunt en (bij aanvang) voor langere termijn in de portefeuille opgenomen. De uitvoeringskosten staatsdeelnemingen betreffen kosten voor de noodzakelijke ondersteuning van het ministerie om haar actief aandeelhouderschap goed in te kunnen vullen. Deze beheerskosten worden dus gedragen door het ministerie en niet doorbelast aan de staatsdeelnemingen.

Vraag 3:

Hoe komt het dat er 240 miljoen euro extra is gereserveerd voor multilaterale banken en ontwikkelingsfondsen? Kunt u aangeven welke bedragen er precies voor de Wereldbank en voor de IBRD zijn gereserveerd?

Antwoord op vraag 3

Om de redenen uiteengezet in de beantwoording van vragen 1, 9, 10 en 18 t.a.v. het wetsvoorstel is € 235,6 mln. van de bijdrage aan IDA, het zachte leningenloket van de Wereldbank, verschoven van 2017 naar 2016. Daarnaast is i.v.m. wisselkoerseffecten € 3,3 mln. extra begroot voor de 2016 betaling van de IBRD, tevens onderdeel van de Wereldbank. In totaal is er hierdoor voor 2016 € 491,4 mln. t.a.v. IDA begroot (€ 235,6 mln. + oorspronkelijk begrote bijdrage van € 255,8 mln.) en € 27,5 mln. voor de IBRD betaling.

Vraag 4:

Hoe komt het dat er 2,9 miljoen euro extra is gereserveerd voor de AIIB? Is deze extra reservering puur veroorzaakt door verandering in de wisselkoers?

Antwoord op vraag 4

Deze extra reservering is inderdaad het gevolg van wisselkoerseffecten. De betalingsverplichting t.a.v. de kapitaalstorting die is aangegaan bij het toetreden tot de AIIB is in US Dollars maar wordt in Euro’s begroot. Op basis van het verschil in de ramingkoers waar de begroting op gebaseerd is en de huidige ramingkoers is € 2,9 mln. extra begroot.

Vraag 5:

Kunt u de 0,7 miljard euro meevaller op de dividenden nader toelichten en uitsplitsen naar deelneming?

Antwoord op vraag 5:

In verband met de bedrijfsgevoelige aard van dividendramingen – deze zijn immers gebaseerd op winstverwachtingen van de bedrijven – kan er geen uitsplitsing gegeven worden van de dividendramingen per staatsdeelneming. Wel kunnen wij – zoals in de toelichting op de 1e suppletoire begroting reeds is opgenomen – globaal aangeven waar meevallers zich voordoen.

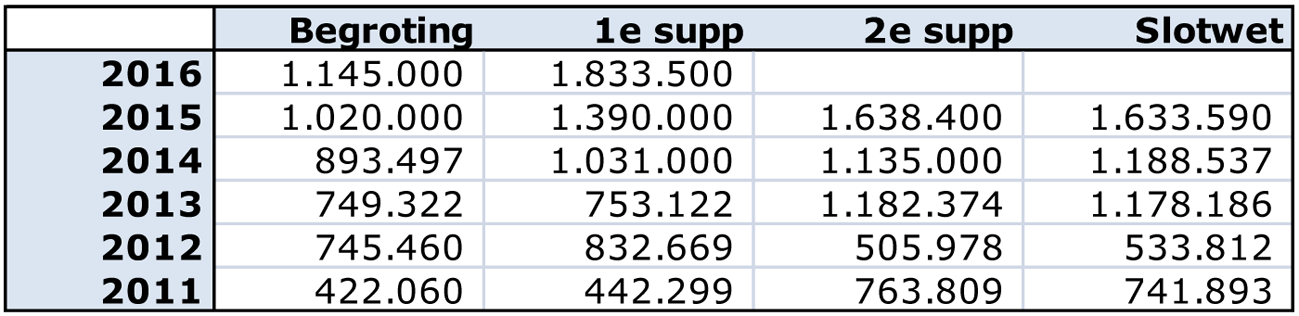

Vraag 6:

Kunt u een geactualiseerd meerjarig overzicht geven van geraamde en gerealiseerde dividenden?

Antwoord op vraag 6

Bedragen x 1000

Vraag 7:

Hoe verhoudt de tegenvaller op de belasting- en invorderingsrente zich tot de tegenvallende aantallen boekencontroles in 2015 en tegenvallende opbrengst waar in het Financieel Jaarverslag Rijk 2015 melding van wordt gemaakt?

Antwoord op vraag 7

De tegenvaller op de belasting- en invorderingsrente staat geheel los van het aantal boekenonderzoeken. Door de introductie van (hogere) ondergrenzen in de belasting- en invorderingsrente zijn belastingplichtigen eerder aan hun verplichtingen gaan voldoen. Dit effect is het sterkst zichtbaar bij de vennootschapsbelasting. De verhoging van de belastingrente naar de ondergrens van 8% heeft ertoe geleid dat bedrijven steeds meer op tijd aan hun verplichtingen voldoen met een lagere opbrengst van de belasting- en invorderingsrente tot gevolg.

Vraag 8:

Wat gebeurt er met het risicoprofiel van DNB tot 2021? Blijft met de geschetste uitbreiding van de buffer bij DNB ten behoeve van de risico's van het gevoerde ECB beleid het risicoprofiel van DNB gelijk?

Antwoord op vraag 8

Zoals aangegeven in de Kamerbrief «Voorziening DNB»* hanteert DNB een risicobeleid waarbij zij voldoende gekapitaliseerd is zodat de aanwezige buffers met een hoge mate van zekerheid de financiële risico’s overstijgen.6 De uitbreiding van het QE programma zorgt ervoor dat DNB tot ten minste maart 2017 in toenemende mate wordt blootgesteld aan krediet- en renterisico’s. Door de uitbreiding van het QE programma is het kredietrisico toegenomen en wordt DNB blootgesteld aan renterisico dat zich kan materialiseren als beleidsrentes stijgen. Wanneer in de toekomst de rente stijgt, heeft DNB langlopende opgekochte stukken met een lage rentevergoeding op de balans staan (activazijde), terwijl tegelijkertijd een hogere beleidsrente moet worden vergoed op de deposito’s van banken (passivazijde). Het besluit om voor onbepaalde tijd de aflopende obligaties opnieuw te investeren zorgt er vervolgens voor dat de balansbrede risico’s langdurig aanwezig zullen blijven. De ECB verwacht dat de rente voor een langdurige periode laag zal blijven, ruim voorbij het aflopen van het QE programma in maart 2017. Bij haar risico-inschatting houdt DNB zowel rekening met het scenario waarin de rente langdurig laag blijft en stukken worden aangekocht die een lage rentevergoeding kennen als met het scenario waarin de rentes in de toekomst weer stijgen (en het renterisico zich materialiseert).

Dit alles heeft tot gevolg dat DNB op termijn een buffertekort heeft. DNB ziet zich daarom genoodzaakt een voorziening te treffen om dit buffertekort te voorkomen. DNB is voornemens in de periode tot en met 2021 een voorziening van € 3,8 mld. op te bouwen. Dit bedrag (het toekomstige buffertekort) is gebaseerd op de huidige inschatting van de risico’s als gevolg van QE op de lange termijn en zal jaarlijks geëvalueerd en zo nodig bijgesteld worden. De gevolgen voor de Rijksbegroting van het treffen van een voorziening voor de risico’s van QE worden in hoge mate beperkt door een verhoging van de winstraming door DNB vanwege QE.

DNB maakt voor het inschatten van de risico’s gebruik van de expected shortfall methode (ES99%) en scenario-analyses. Onder verantwoordelijkheid van het Risicomanagementcomite (RMC) van DNB worden deze risicoberekeningen ontwikkeld, beoordeeld en gebruikt.

DNB maakt voor het inschatten van de risico’s gebruik van de expected shortfall methode (ES99%) en scenario-analyses. Onder verantwoordelijkheid van het Risicomanagementcomite (RMC) van DNB worden deze risicoberekeningen ontwikkeld, beoordeeld en gebruikt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34485-IX-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.