Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 34339 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 18 december 2015

In haar vergadering van 1 december jl. hebben de leden van de vaste commissies voor Financiën2, Economische Zaken3 en Europese Zaken4 de commissiemededeling voor een Actieplan voor de opbouw van de Kapitaalmarktunie5 (inclusief de gedelegeerde verordening tot wijziging van 2015/35 inzake de berekening van wettelijke kapitaalvereisten voor verzekeringsondernemingen), het Voorstel voor een verordening tot vaststelling van gemeenschappelijke regels voor securitisatie en het creëren van een Europees kader voor een eenvoudige, transparante en gestandaardiseerde securitisatie6, en het voorstel voor een verordening tot wijziging van verordening 575/2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen7 besproken.

Naar aanleiding hiervan hebben zij de Minister van Financiën op 4 december 2015 een brief gestuurd.

De Minister heeft op 15 december 2015 gereageerd.

De commissies brengen bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier voor dit verslag, K. van Dooren

BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIEN

Aan de Minister van Financiën

Den Haag, 4 december 2015

In haar vergadering van 1 december jl. hebben de leden van de vaste commissies voor Financiën, Economische Zaken en Europese Zaken de commissiemededeling voor een Actieplan voor de opbouw van de Kapitaalmarktunie8 (inclusief de gedelegeerde verordening tot wijziging van 2015/35 inzake de berekening van wettelijke kapitaalvereisten voor verzekeringsondernemingen), het Voorstel voor een verordening tot vaststelling van gemeenschappelijke regels voor securitisatie en het creëren van een Europees kader voor een eenvoudige, transparante en gestandaardiseerde securitisatie9, en het voorstel voor een verordening tot wijziging van verordening 575/2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen10 besproken. Naar aanleiding van de kabinetsappreciatie en de BNC-fiches die hierover zijn verschenen wensen de leden van de D66-fractie u enkele vragen te stellen. Daarnaast hebben de leden van de SP-fractie de volgende opmerkingen en vragen.

Vragen van de leden van de D66-fractie

Het kabinet schrijft in zijn appreciatie dat het de door de Europese Commissie voorgestelde aanpassing van de prudentiële weging in Solvency II verwelkomt. De Europese Commissie geeft als motivering van de voorgestelde aanpassing het stimuleren van werkgelegenheid, groei en investeringen. Bent u van mening dat prudentiële vereisten, die financiële stabiliteit en het beschermen van verzekerden beogen, mogen worden aangepast met als doel het stimuleren van de economie?

Welke informatie geeft aanleiding tot het doorvoeren van een wijziging in een verordening, die nog maar zo kort geleden van kracht werd?

Worden beleggingen van verzekeraars in infrastructuurprojecten als minder riskant

beschouwd mede door overheidsgaranties voor deze projecten? Zo ja, kan dit betekenen dat de baten van een infrastructuurproject voor de verzekeraar zijn, en de risico's (deels) door de overheid worden opgevangen?

Verdient het niet de voorkeur dat de overheid infrastructurele projecten die renderend zijn zelf financiert door het uitgeven van staatsobligaties?

Ten koste van welke andere beleggingscategorie(ën) gaat het als infrastructuur een lager risico gewicht krijgt en dit ertoe leidt dat verzekeraars relatief meer daarin gaan beleggen (het doel van dit voorstel).

Een van de doelen van het voorstel is om het investeren van verzekeraars over de grens te faciliteren (kapitaalmarkt voltooien). In hoeverre kan dat betekenen dat verzekeraars invloed gaan hebben op beleid in de EU/EMU, bijvoorbeeld ten aanzien van disciplinering van eurolanden? Casu quo dat die disciplinering als ongeloofwaardig beschouwd wordt?

The European Insurance and Occupational Pensions Authority (EIOPA) maakt in haar advies een aantal voorbehouden, onder andere ten aanzien van gebruikte interne risico methodes (credit risk approach, niet liquidity of gecombineerde aanpak). Wordt deze methode bindend?

In hoeverre zijn grote infrastructurele projecten te verzekeren, en wat betekent dit voor de verwevenheid tussen verzekeraars?

Is er volgens u voldoende rekening gehouden met het risico dat grote infrastructurele projecten object kunnen zijn van een terroristische aanval?

Vragen en opmerkingen van de leden van de SP-fractie

Doel van de verordening en veronderstelde werking securitisatie

De verordening, als onderdeel van het Actieplan voor de opbouw van de Kapitaalmarktunie, is gebaseerd op de premisse dat de reële economie, in tegenstelling tot met name de Verenigde Staten, te veel afhankelijk is van financiering door banken en te weinig gebruikt maakt van kapitaalmarktfinanciering. De kapitaalmarktunie zou deze alternatieve financieringsbron moeten vergroten, met name voor het Midden- en Kleinbedrijf. Het bevorderen van een «transparante» securitisatiemarkt wordt hierbij beschouwd als een speerpunt. Naast de stimulering van de kredietverlening en daarmee ook de groei, kan de kapitaalmarktunie, zo ook volgens de kabinetsappreciatie, bijdragen aan een stabieler financieel systeem. De leden van de SP-fractie vragen zich af of dit in de appreciatie van het kabinet ook geldt voor voorliggende verordening inzake securitisaties. Verwacht u dat het bevorderen van de securitisatiemarkt ook zal bijdragen aan de doelstelling van financiële stabiliteit? Immers, het «originate to distribute model» is juist op dat punt niet zonder gevaren gebleken, sterker nog, volgens velen heeft het mondiale financiële systeem mede aan de rand van de afgrond gebracht. Indien u meent dat ook in het geval van de verwachte werking van de verordening inzake securitisaties sprake is van het bevorderen van de stabiliteit van het financiële systeem (ten opzichte van de status quo) ontvangen de leden van de SP-fractie graag nog een nadere toelichting hierop. Kunt u uitleggen waarom het destijds wel onaanvaardbare risico’s met zich meebracht en dat nu niet meer het geval zou zijn, of zelfs de financiële stabiliteit zou vergroten, temeer daar veel Europese banken nog altijd too-interconnected-to-fail zijn?

In dit verband is het de leden van de SP-fractie opgevallen dat in de kabinetsappreciatie van het Actieplan gesteld wordt dat er ook oog moet zijn voor de eventuele nieuwe risico’s voor de financiële stabiliteit bij een verdere verschuiving van bankfinanciering naar marktfinanciering. Dit lijkt in tegenspraak met genoemde stelling dat de kapitaalmarktunie juist mede bedoeld is om de financiële stabiliteit te bevorderen. Kunt u uitleggen hoe de risico’s waar zij naar verwijst zich verhouden tot deze algemene doelstelling? De leden van de SP-fractie merken op dat securitisatie in essentie de transfer van risico’s van banken naar andere partijen inhoudt. De crisis van 2008 heeft aangetoond dat dit tot grote problemen kan leiden, omdat het niet leidde tot de verwachte risicospreiding maar juist tot risicoconcentratie bij veel met elkaar vervlochten marktpartijen. Is dit misschien een van de risico’s waar het kabinet op doelt? Bent u van mening dat de verordening inzake securitisaties deze risico’s voldoende beperkt houdt? Zo ja, kunt u dit toelichten?

Zoals ook door de regering gesteld behelst de kapitaalmarktunie een verschuiving van het traditionele Europese model van bancaire financiering richting de marktfinanciering van het Angelsaksische model. De leden van de SP-fractie vragen zich of af of dat niet in het algemeen zal leiden tot een verdere groei van de financiële sector zonder dat dat dienstig is aan de reële economie? Hoe kijkt u daar tegenaan? Heeft u kennis genomen van het rapport van de OESO van eerder dit jaar, «Finance and Inclusive Growth», dat stelt dat een financiële sector die voorbij een bepaald punt groeit, leidt tot meer financiële instabiliteit, slecht is voor de groei, en de ongelijkheid vergroot? Dit zou volgens de OESO voor 2008 het geval geweest zijn, maar sindsdien is de financiële sector opnieuw sterk gegroeid. Hoe weegt u de analyse en aanbevelingen van de OESO in dit rapport in relatie tot de voorliggende plannen voor een kapitaalmarktunie? Zal deze unie naar uw oordeel van wel of niet leiden tot een verdere groei van de financiële sector in de EU, en in hoeverre is de omvang daarvan dan nog verantwoord volgens u, indachtig de analyse van de OESO?

De verordening stelt in de motivering dat de ontwikkeling van een grote Europese securitisatiemarkt zal bijdragen aan de «prioritaire doelstelling van de Commissie om het scheppen van banen te ondersteunen en de economie weer op gang te brengen». Het is de leden van de SP-fractie opgevallen dat deze stelling verder niet onderbouwd wordt, noch is ons enig empirisch bewijs hieromtrent bekend. De impact assessment, het BNC-fiche verwijst hier ook naar, stelt dat het niet makkelijk is een betrouwbare schatting te geven van het effect dat de groei van de securitisatiemarkt zal hebben op de kredietverlening maar dat «all things equal» (en zoals we weten blijven omstandigheden nooit gelijk) er mogelijk tot 1,6% meer kredietverlening voor huishoudens en bedrijven vrij zal komen. De impact assessment berekend niet hoeveel banen deze theoretische vergroting van de kredietverlening zal opleveren, noch wordt ingegaan op de vraag of het ook tot daadwerkelijke duurzame groei leidt in plaats van tot weer nieuwe zeepbellen. Voor de laatste stelling zijn naar mening van de leden van de SP-fractie eveneens goede argumenten aan te voeren. De Commissie gaat bovendien bij haar verwachting dat het een positief effect zal hebben op de reële Europese economie voorbij aan de risico’s die securitisatie met zich meebrengt en ook voorbij aan alternatieve, en mogelijk effectievere en minder riskante manieren om de groei en werkgelegenheid te stimuleren. Naar aanleiding hiervan hebben de leden van de SP-fractie de volgende vragen:

Bent u het eens met bovengenoemde stelling dat de ontwikkeling van een securitisatiemarkt goed is voor groei en werkgelegenheid? Zo ja, op welke wetenschappelijke of andere bronnen baseert u dit oordeel? Is dit louter gebaseerd op de voornoemde impact assessment van de Commissie?

Deelt u de stelling van de Commissie dat het onderhavige voorstel vooral de financiering van het MKB ten goede zal komen? (het fiche is hier weinig expliciet over). En zo ja, welke analyse ligt daaraan ten grondslag anders dan genoemde impact assessment en de hypothetische 1,6% meer kredietverlening?

Hoe verhoudt de bovengenoemde claim zich tot het feit dat de securitisatiemarkt vooral bestond en nog steeds bestaat (in kleinere omvang) uit Mortgage-Based Securities (MBS)? Hoe komt dit het MKB ten goede anders, dan door het vrijmaken van geld op de bankbalansen? Is dat naar uw mening een effectieve en verstandige manier op kredietverlening voor het MKB te versterken? Is er naar uw oordeel het oordeel van overtuigend empirisch bewijs dat het van de balans afhalen van bepaalde activa de kredietverlening aan de reële economie ten goede en met name aan het MKB?

Wat is op dit moment de verhouding tussen MBS – oftewel securitisaties van hypotheekleningen – en overige securitisaties binnen de Nederlandse markt?

Wat vindt u van de stelling dat securitisatie vooral zal leiden tot meer securitisatie van hypotheekleningen en dat met het vrijgekomen geld weer nieuwe hypotheekleningen zullen worden verstrekt, en dat hierin het gevaar schuilt van een nieuwe (huizen)bubbel en daarmee de financiële instabiliteit opnieuw vergroot en dientengevolge juist ook een negatieve effect zal hebben op duurzame groei en werkgelegenheid?

Indien securitisatie vooral het MKB ten goede moet komen doordat op deze wijze banken meer ruimte op hun balans krijgen, hoe verhoudt dit zich dan tot het algemene doel van de kapitaalmarktunie om de reële economie van Europa minder afhankelijk te maken van banken? Vergroot dit juist niet de afhankelijkheid van banken? En is dat dan een positieve of negatieve ontwikkeling naar uw oordeel?

Bent u het met de leden van de SP-fractie eens dat securitisatie niet zozeer de rol van de bankfinanciering terugdringt als wel een verschuiving van het model van «relationship banking» naar «transaction-based banking»? En zo ja, wiens of welk belang wordt daarmee gediend?

In hoeverre is volgens u het onderliggende doel van de verordening het herstellen van de reputatieschade, die het instrument van securitisaties door de crisis heeft opgelopen door op een groot deel van deze markt door de banken zelf het stempel «simpel en transparant» er op te laten zetten?

Zoals ook in de impact assessment (p.7) is te lezen heeft Nederland binnen de EU de een-na-grootste securitisatiemarkt van de EU. Samen met het Verenigd Koninkrijk neemt ons land de helft van alle uitstaande securitisaties voor haar rekening. Kunt u reflecteren op dit feit? Welke factoren verklaren dit? Hoe verhoudt dit feit van een dergelijk grote securitisatiemarkt zich tot de kredietverlening aan het bedrijfsleven en met name aan het MKB binnen Nederland? Is er volgens u een correlatie en een causaal verband tussen de omvang van de securitisatiemarkt en van kredietverlening aan het MKB in Nederland? Zo ja, uit welke cijfers blijkt dat? Is er in Nederland meer kredietverlening aan het MKB dan in andere EU-landen waar de omvang van de securitisatiemarkt significant geringer is? En zo ja, is het eerste dan het gevolg van het tweede? Heeft de relatief grote omvang van de securitisatiemarkt in Nederland volgens u in de afgelopen jaren positief bijgedragen aan de Nederlandse groei en werkgelegenheid, ergo: zou volgens u zonder deze grote securitisatiemarkt de groei in Nederland geringer zijn geweest, c.q. de krimp nog groter, en de werkloosheid nog hoger? De leden van de SP-fractie constateren voorts dat de lidstaten met de grootste securitisatiemarkten, het Verenigd Koninkrijk, Nederland en Spanje ook de landen zijn die in de aanloop naar de crisis de sterkst groeiende huizenmarkten hadden, met zeer grote prijsstijgingen (velen spreken van huizenbubbels in dit verband). De leden van de SP-fractie vragen zich af of u van mening bent dat mogelijk tussen deze grootheden een verband bestaat of bent van mening dat deze correlatie op louter toeval berust? Wat vindt u van de stelling van sommige deskundigen dat securitisatie in Nederland en elders heeft bijgedragen tot een versterking van de boom en de bust van de huizenmarkt, met alle gevolgen van dien voor de hele economie?

Vereisten en normen STS-securitisatie

De verordening stelt dat de vaststelling of een securitisatie «eenvoudig, transparant en gestandaardiseerd» (STS) is, aan de betrokken instellingen zelf zal worden over gelaten. De leden van de SP-fractie vragen zich of af dit niet een kwestie is van de slager die zijn eigen vlees keurt. Welke garanties zijn volgens u in de verordening opgenomen om te voorkomen dat dit leidt tot ongewenste risico’s?

In artikel 4, lid 6 wordt gesteld dat aan de Commissie de bevoegdheid wordt gedelegeerd om bepaalde technische reguleringsnormen vast te stellen. Lezen wij de tekst hier goed dat dit betekent dat de Commissie naar de nu in de verordening geformuleerde nomen naar eigen inzicht, al dan niet op advies van de Europese Bankenautoriteit, in een later stadium kan aanpassen, en zonder dat het Europees Parlement of de Raad (en indirect de nationale parlementen) daar aan te pas komen? Zou de Commissie dan bijvoorbeeld theoretisch kunnen besluiten de zogenaamde norm voor risicobehoud terug te brengen van de nu in de ontwerpverordening (Artikel 4, lid 1) bepaalde 5% tot 0%? Een dergelijke aanpassing van normen die «technisch» heten te zijn, maar wezenlijk zijn voor de wijze waarop en de mate waarin risico’s inherent in securitisering effectief gereguleerd worden via een gedelegeerde bevoegdheid van de Commissie roept bij de SP-fractie fundamentele vragen op ten aanzien van democratische legitimiteit. Ook wordt het daarmee niet duidelijk wat deze verordening uiteindelijk nu wel en niet toe gaat staan, omdat de eisen die gesteld moeten gaan worden aan securitisaties deels nog (opnieuw) vastgesteld moeten worden, en wel door de Commissie zonder parlementaire betrokkenheid. Aangezien wij hierover in het BNC-fiche niets over hebben kunnen lezen zien wij hier graag een appreciatie van het kabinet over tegemoet. Hoe kijkt u aan tegen dit Artikel 4, lid 6, in het bijzonder de gedelegeerde bevoegdheid? En hoe schat u het risico in dat de Commissie door gebruikmaking van haar gedelegeerde bevoegdheid de werking van de verordening dusdanig aanpast dat de doelstelling van financiële stabiliteit, mogelijk ook naar oordeel van de regering, in gevaar komt?

De leden van de SP-fractie willen voorts graag van u weten of hun informatie klopt dat de Commissie via een delegated regulation – dus buiten het volledige wetgevingsproces om – kan besluiten de voorliggende verordening aan te passen zodat zogenaamde synthetische securitisaties zoals credit default swaps ook gaan vallen onder de securitisaties die in aanmerking komen voor het STS-stempel? De leden van de SP-fractie zouden dat een zeer zorgwekkende ontwikkeling vinden. In het BNC-fiche wordt enkel gesteld dat de regering het eens is met de Commissie dat nader onderzoek nodig is naar de wenselijkheid en mogelijkheden synthetische securitisaties aan het STS-kader toe te voegen. De leden van de SP-fractie vragen zich of er niet al genoeg empirisch bewijs is voor de stelling dat dit hoe dan ook onwenselijk zou zijn. Bent u het niet met de leden van de SP-fractie eens dat synthetische securitisaties een belangrijke rol hebben gespeeld in het veroorzaken van de financiële crisis van 2008? Synthetische securitisaties maken het mogelijk veel meer te securitiseren dan het aantal leningen en vergroot daarmee het risico van eventuele kredietverliezen. Onderkent u dit gevaar? Synthetische securitisaties dragen bovendien niets bij aan het creëren van additionele financiering, omdat er geen sprake is van het omzetten van assets in cash. Hoe zouden naar uw oordeel regering deze synthetische securitisaties dan toch kunnen bijdragen aan het vergroten van de kredietverlening aan het bedrijfsleven? Waarom worden synthetische securitisaties niet gewoon categorisch uitgesloten van het STS-kader?

De leden van de SP-fractie vragen zich voorts af waarom gekozen is voor een retentie-eis van slechts 5%. Zou een hogere retentie-eis niet verstandiger zijn? Waarom niet bijvoorbeeld gekozen voor een niveau van 15% zoals bepleit door sommige experts en organisaties? Voor zover het doel is om een veilige vorm van alternatieve financiering te bevorderen geldt bij een dergelijke eis immers nog altijd dat maar liefst 85% overgedragen kan worden, terwijl voor de resterende 15% er gewoon een kasstroom blijft bestaan. Zou u in kunnen gaan op haar bezwaren tegen een hogere retentie-eis?

Ten slotte merken de leden van de SP-fractie op dat het voorstel tot een verordening betreffende prudentiële vereisten er op gericht is de ontwikkeling van de securitisatiemarkt verder aan te jagen door de kapitaalvereisten voor STS-securitisaties te verlagen. In het BNC-fiche lezen wij weinig over hoe het kabinet dit plan precies apprecieert afgezien van een verwijzing naar het nieuwe Bazelse raamwerk. Maar zou het kabinet ook nog kunnen reflecteren op de mogelijke risico’s van lagere kapitaalvereisten, met name in het licht van de doelstelling van het vergroten van de financiële stabiliteit?

De leden van de commissies voor Financiën, Economische Zaken en Europese Zaken geven u in overweging voorstaande vragen te betrekken bij uw voorbereiding van de komende ECOFIN-Raad en zien uw reactie- bij voorkeur binnen twee weken- met belangstelling tegemoet.

De voorzitter van de vaste commissie voor Financiën, De voorzitter van de gecombineerde vergadering van de commissies voor Financiën, Economische Zaken en Europese Zaken, F.H.G. de Grave

BRIEF VAN DE MINISTER VAN FINANCIEN

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 15 december 2015

Bijgevoegd treft u de antwoorden op de vragen die de vaste commissie voor Financiën, Economische Zaken en Europese Zaken mij op 4 december jl. heeft gesteld over de wijziging van de berekening van de wettelijke kapitaalvereisten voor verzekeringsondernemingen en de verordeningen tot invoering van een Europees raamwerk voor eenvoudige, transparante en gestandaardiseerde securitisaties.

Conform het verzoek van uw Kamer beantwoord ik de vragen binnen twee weken.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Antwoorden op de vragen van de vaste commissie voor Financiën, Economische Zaken en Europese Zaken van 4 december jl. over de wijziging van de berekening van de wettelijke kapitaalvereisten voor verzekeringsondernemingen en de verordeningen tot invoering van een Europees raamwerk voor eenvoudige, transparante en gestandaardiseerde securitisaties.

Op 30 september jl. heeft de Europese Commissie haar voorstellen gepresenteerd om te komen tot een Europese Kapitaalmarktunie. Onderdeel hiervan zijn het raamwerk voor eenvoudige, transparante en gestandaardiseerde («STS») securitisaties en de aanpassingen aan de richtlijn Solvabiliteit II op het gebied van infrastructuurinvesteringen. Ik zal de Kamervragen over deze voorstellen als volgt beantwoorden:

1. Infrastructuurinvesteringen onder Solvabiliteit II

2. Securitisatievoorstellen

a. Financiële stabiliteit

b. Omvang en inrichting van het financiële stelsel

c. Financiering van de reële economie

d. Vaststelling van de STS-status

e. Kapitaaleisen en retentie-eis

f. Synthetische securitisatie

g. Technische normen en de bevoegdheid van de Europese Commissie

De leden van de fractie van D66 hebben vragen gesteld over de gedelegeerde handeling van de richtlijn Solvabiliteit II die de behandeling van investeringen in infrastructuur aanpast. Deze leden vragen of de prudentiële vereisten mogen worden aangepast met als doel het stimuleren van de economie en of deze aanpassing ten koste gaat van investeringen in andere categorieën.

Prudentiële vereisten zijn bedoeld voor de bescherming van de verzekerden. De wijzigingen in de richtlijn Solvabiliteit II betekenen niet dat de vereisten niet meer prudent zijn. Doelstelling is om het raamwerk verder te verfijnen en ervoor te zorgen dat investeringen in infrastructuurprojecten een prudentiële behandeling krijgen die beter past bij de onderliggende risico’s. Daarnaast geldt dat de voorgestelde, gunstige kapitaalbehandeling uitsluitend van toepassing is op infrastructuurprojecten die voldoen aan specifieke criteria. Het is daarbij niet aan te geven of deze aanpassing ten koste gaat van investeringen in andere beleggingscategorieën. Het antwoord op deze vraag is onder meer afhankelijk van het beleggingsbeleid van verzekeraars, het aanbod van infrastructurele projecten en de relatieve aantrekkelijkheid van deze projecten in vergelijking met andere beleggingscategorieën.

De leden van de D66-fractie vragen voorts welke informatie tot het doorvoeren van deze wijziging heeft geleid en welke gevolgen de voorbehouden in het advies van EIOPA hebben. In de standaardformule kwamen langetermijninvesteringen minder goed tot hun recht, terwijl dit wel investeringen zijn die goed passen bij de langetermijnhorizon van bepaalde verzekeraars. Deze investeringen hadden in verhouding tot het risicoprofiel een te hoog kapitaalbeslag gekregen. EIOPA heeft in haar advies een drietal methodes uitgewerkt om de kapitaalseisen voor infrastructuurprojecten te (her)berekenen, zijnde de credit risk approach, de liquidity approach en de combined approach. Voor elk van deze methodes geldt dat deze gebruikt kan worden om de kapitaalseis te berekenen en elk van deze methodes kent voor- en nadelen. De Europese Commissie heeft gekozen voor de gecombineerde aanpak voor de berekening van de kapitaalseis.

De leden van de fractie van D66 vragen ook of beleggingen in infrastructuurprojecten mede door overheidsgaranties als minder riskant worden beschouwd en wat het effect hiervan is voor de baten en risico’s van zo’n project. Zij vragen ook of de overheid renderende projecten beter zelf kan financieren door de uitgifte van staatsobligaties. De achtergrond van de speciale risicomodule voor infrastructurele projecten is dat investeringen in deze projecten een ander risicoprofiel hebben dan beleggingen in het bedrijfsleven in algemene zin. Dit kwam in het Solvabiliteit II kader nog niet goed tot zijn recht, omdat alle beleggingen in deze risicomodule ongeacht het doel van deze belegging hetzelfde werden behandeld. Ook infrastructurele projecten die niet door de overheid worden opgestart, vallen in deze risicomodule. Wat betreft de financiering van infrastructuurprojecten door de overheid geldt dat deze afhankelijk is van verschillende factoren, waaronder de beschikbare budgettaire ruimte.

De leden van de fractie van D66 vragen of verzekeraars invloed krijgen op het beleid in de Europese Unie, omdat de Kapitaalmarktunie tot doel heeft grensoverschrijdende investeringen aan te moedigen. Er is al geruime tijd sprake van een interne markt voor financiële diensten, ook voor verzekeraars. Initiatieven als de Solvabiliteit II richtlijn en de Kapitaalmarktunie streven er (onder meer) naar de interne verzekeringsmarkt nog beter te laten functioneren. Dit betekent echter niet dat hierdoor ineens iets verandert aan de relatie tussen de Europese instellingen en de verzekeringssector.

De D66-fractie vraagt tot slot of grote infrastructurele projecten te verzekeren zijn en wat dit betekent voor de verwevenheid tussen verzekeraars. Zij vraagt ook of voldoende rekening wordt gehouden met een terroristische aanval op grote projecten. Infrastructurele projecten zijn net als andere projecten te verzekeren via de grote schadeverzekeraars en herverzekeraars, die in de regel ook dekking bieden voor terrorisme. De verzekeraars die beleggen in infrastructurele projecten zullen over het algemeen levensverzekeraar zijn. Dit leidt echter niet tot een grote verwevenheid tussen verzekeraars, mede omdat onder Solvabiliteit specifiek gekeken wordt naar concentratierisico’s (in de beleggingssfeer), alsmede het catastroferisico (in de schadesfeer).

De securitisatievoorstellen zijn op 30 september jl. gepubliceerd door de Europese Commissie. Het Luxemburgse voorzitterschap is op dit dossier zeer ambitieus opgetrokken, waardoor reeds een Raadsakkoord is bereikt. Tijdens de Ecofinraad van 8 december jl. is dit akkoord bekrachtigd.

Financiële stabiliteit

De leden van de fractie van de SP vragen of de securitisatievoorstellen bijdragen aan de financiële stabiliteit en verwijzen naar het «originate to distribute» (OTD) model. Zij vragen ook welke risico’s nog aan securitisaties kleven en op welke manier deze beheerst worden.

Een securitisatie is een financieel instrument waarbij leningen van met name banken aan huishoudens en bedrijven worden gebundeld en verkocht als verhandelbare effecten. Een van de functies van een securitisatie is het overdragen van bepaalde risico’s aan een andere partij die bereid is deze risico’s te dragen. Via deze weg kan securitisatie eraan bijdragen dat risico’s terecht komen bij de partijen die deze het beste kunnen dragen. Dit kunnen andere banken, maar ook grote institutionele beleggers zijn. Zo neemt ook de concentratie van risico’s af binnen delen van het financiële systeem en ontstaat een evenwichtigere risicospreiding. Bovendien biedt securitisatie marktpartijen de mogelijkheid om hun risico’s te beheren wanneer zij verplichtingen hebben met verschillende looptijden. Daarmee kan een stabieler financieel systeem ontstaan. Inderdaad kan deze risicospreiding leiden tot een sterkere vervlechting van individuele deelmarkten. Ik ga later nader in op dit risico.

Met de voorliggende voorstellen wordt ook het verkrijgen van een beter inzicht in die risico’s gestimuleerd door eisen te stellen aan de eenvoud, transparantie en standaardisering van securitisaties. Een gebrek aan inzicht in de risico’s is immers één van de zaken die heeft bijgedragen aan de diepte en lengte van de financiële crisis, met onzekerheid en wantrouwen in het financiële stelsel als gevolg.

Een van de maatregelen die na de crisis is genomen op het terrein van securitisaties, is gericht op het meer op één lijn brengen van de belangen van de verkopende partij en de investeerders. Zo is de risicoretentie-eis geïntroduceerd die stelt dat de verkopende partij altijd een (financieel) belang moet houden in de securitisatie. Een OTD-model gericht op het direct securitiseren en doorverkopen van risicovolle leningen,wordt daarmee onaantrekkelijk. Tevens zijn stappen gezet om transparantie te bevorderen en het risico-inzicht te verbeteren door bijvoorbeeld eisen te stellen aan de informatievoorziening aan investeerders. Ik ga later in mijn beantwoording nader op de voorgenoemde risicoretentie-eis in.

Het is van belang te benadrukken dat met het raamwerk voor STS-securitisaties geen risicovrije markt ontstaat. Immers, dergelijke securitisaties kennen nog steeds een (krediet)risico; alleen de structuur van de securitisatie is eenvoudiger en gestandaardiseerd. Risico’s worden daarmee wel inzichtelijker, zoals hierboven ook genoemd.

Daarnaast vraagt de SP-fractie in hoeverre de voorstellen strekken tot het herstellen van reputatieschade. De voorstellen om te komen tot een STS-raamwerk hebben tot doel verdere lessen uit de crisis te trekken en het gebruik van eenvoudige securitisaties aan te moedigen. Na de crisis is in regelgeving onvoldoende gedifferentieerd tussen «goede» en «slechte» securitisaties. De Commissie poogt dit met deze voorstellen te corrigeren en de markt voor eenvoudige en transparante securitisaties te ondersteunen en versterken.

Omvang en inrichting van het financiële stelsel

De leden van de SP-fractie vragen zich af of een verschuiving van bancaire financiering richting marktfinanciering wel dienstig zal zijn aan de reële economie en wat de gevolgen zullen zijn voor de financiële stabiliteit. Initiatieven zoals de Kapitaalmarktunie hebben tot doel om de financieringsmogelijkheden in de EU te verbreden en te verdiepen, hetgeen kan bijdragen aan versterking van de economische groei. Verbreding van de financieringsmogelijkheden vergroot ook de stabiliteit van de reële economie, doordat ondernemers gebruik kunnen maken van andere bronnen van financiering als een van de bronnen tijdelijk moeilijker toegankelijk is.11 Bovendien geldt dat een kapitaalmarktunie, met name binnen de Eurozone, ervoor kan zorgen dat asymmetrische economische schokken beter geabsorbeerd kunnen worden. Vanuit financiële stabiliteitsperspectief wordt de ontwikkeling van «schaduwbanken» zowel nationaal als internationaal nauwgezet gevolgd. DNB heeft sinds kort een uitgebreidere wettelijke bevoegdheid om informatie bij dergelijke instellingen op te vragen. Op basis hiervan onderzoekt DNB de omvang, samenstelling en risico’s van schaduwbanken. Tijdens de vergadering van het Financieel Stabiliteitscomité op 3 november jl. is hier ook over gesproken. DNB publiceert voor het einde van dit jaar een onderzoek naar de ontwikkeling van Nederlandse schaduwbanksector. Dit onderzoek zal ik op korte termijn, en voorzien van een appreciatie, aan uw Kamer sturen.

De leden van de SP-fractie stellen dat een te grote financiële sector kan leiden tot financiële instabiliteit en daarom slecht is voor de economische groei en ongelijkheid. Daarbij vragen de leden van de SP-fractie zich af of ik de omvang van de financiële sector nog verantwoord acht. De totale omvang van het Nederlandse bankwezen is sinds het begin van de crisis afgenomen, maar historisch en internationaal gezien blijft de sector groot in verhouding tot de economie. Om de eventuele risico’s voor de reële economie te beperken zijn nationaal en internationaal belangrijke stappen gezet. Zo zijn de buffers van banken in lijn met CRD IV/CRR versterkt, zijn nationale systeemrelevantiebuffers geïmplementeerd en zijn het Single Resolution Mechanism (SRM) en de Europese richtlijn herstel en afwikkeling van banken (BRRD) ingevoerd. Het voorstel van de Europese Commissie voor de afsplitsing van handelsactiviteiten (BSR) verkleint ook de risico’s die met bankactiviteiten te maken hebben. Daarnaast kan de anticyclische buffer ingezet worden als de kredietverlening, in verhouding tot de economische groei, overmatig dreigt te groeien.12

De leden van de SP-fractie vragen zich af wat de securitisatievoorstellen betekenen voor de rol van banken. De rol van banken bij de financiering van de reële economie is en blijft van groot belang. Banken zijn bij uitstek geschikt om kredietaanvragen te selecteren en leningen te monitoren. Hierdoor verlagen banken de transactie- en informatiekosten in het financiële systeem. Ik ga hieronder nader in op de relatie tussen securitisatie en de reële economie.

De leden van de SP-fractie denken dat door het securitiseren van bankleningen een verschuiving zou plaatsvinden in het bankmodel van relationship banking naar transaction-based banking en vragen zich af in wiens belang dit zou zijn. Vanwege de bestaande informatieasymmetrie en de daaruit voortvloeiende risico’s is er voor banken beperkte ruimte voor volledig transaction-based banking. Wel proberen banken vooraf een steeds beter onderscheid te maken tussen goede en slechte kredietaanvragen en is sprake van een toenemende verzakelijking van de relatie tussen bank en kredietnemer. Doordat banken in het geval van het securitiseren van een bundel van leningen altijd een deel van deze leningen op de balans moeten blijven aanhouden, is het niet de verwachting dat dit de relatie tussen bank en kredietnemer sterk zal wijzigen. Het is en blijft immers – ook voor de bank – van belang om adequaat zicht te hebben op de onderliggende risico’s van een lening.

Financiering van de reële economie

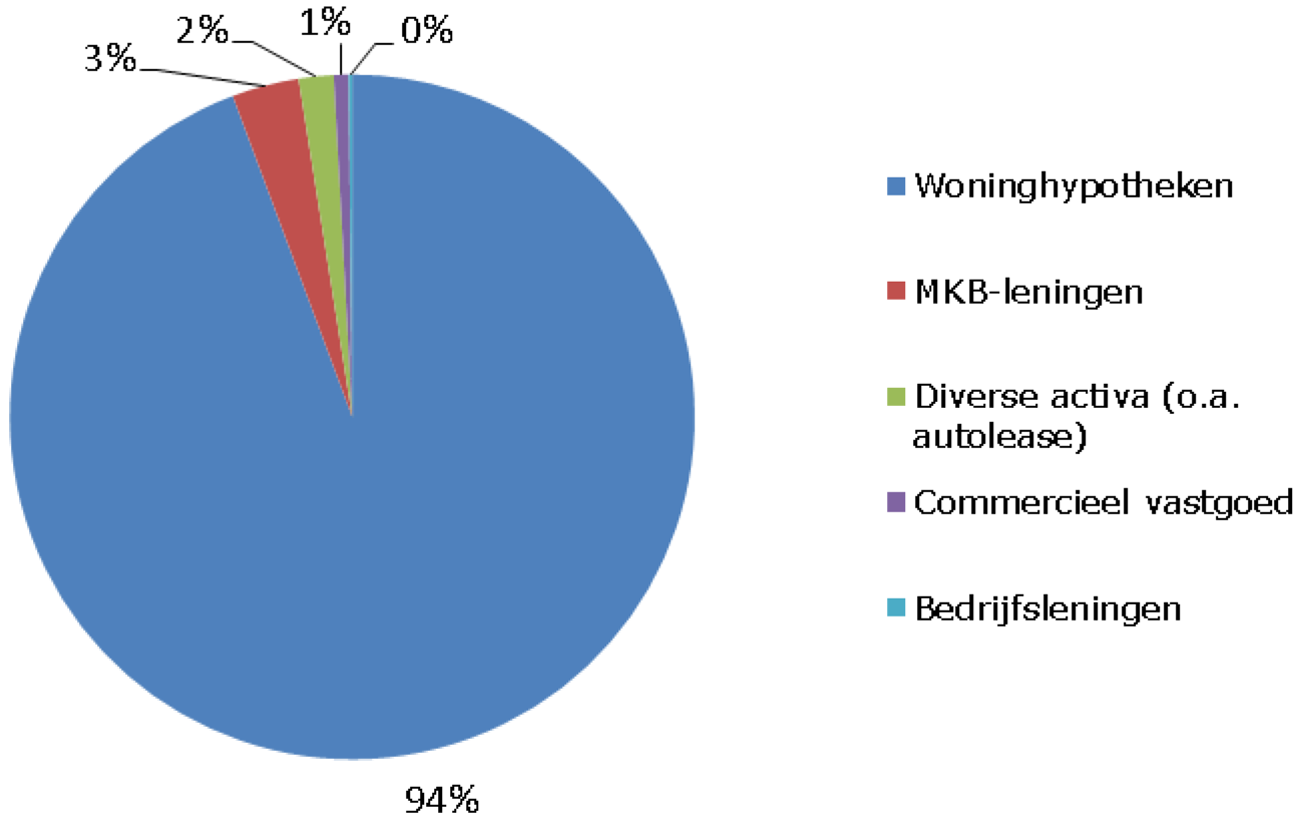

De leden van de SP-fractie stellen een aantal vragen over de relatie tussen securitisatie en kredietverlening. Zij vragen hoe de grote Nederlandse securitisatiemarkt tot stand is gekomen, hoe de verhouding is tussen verschillende gesecuritiseerde activa en op welke wijze deze markt bijdraagt aan kredietverlening. Daarbij vragen de leden specifiek naar de rol van Nederlandse hypotheken. Zij vragen ook of de economische groei lager of de werkloosheid hoger waren geweest zonder een grote Nederlandse securitisatiemarkt.

De Nederlandse securitisatiemarkt bestaat voor het grootste deel uit gesecuritiseerde woninghypotheken. Figuur 1 geeft de verdeling naar verschillende activaklassen aan.

Figuur 1. Uitgegeven securitisaties van Nederlandse herkomst uitgesplitst naar het type lening. (percentages, 2015, K2)

Bron: AFME

Door middel van securitisatie kan een bank ruimte op haar balans vrijmaken en risico’s overdragen aan partijen die deze willen dragen. In het geval van Nederlandse banken gebeurt dit voornamelijk door de securitisatie van woninghypotheken. De hypotheekportefeuille bij Nederlandse banken is ook de omvangrijkste activaklasse op de bankbalans. Een verklaring voor de grote Nederlandse securitisatiemarkt moet gezocht worden in de grote omvang van de hypotheekportefeuille van Nederlandse banken, die haar oorsprong vindt in onder meer de fiscaliteit (zie ook hieronder).

Daarmee is er geen directe relatie tussen de grote hypotheekportefeuille of de grootte van de securitisatiemarkt en de kredietverlening aan het MKB, zoals dat ook voor andere Europese landen geldt. Een grote securitisatiemarkt leidt op zichzelf niet tot meer kredietverlening. Securitisaties zijn een van de financieringsmiddelen van een bank waarmee zij uiteenlopende activiteiten kunnen financieren. Hoe zij vrijgekomen financieringsruimte vervolgens gebruiken, is aan de bank zelf. Bij de beslissing om financieringruimte te gebruiken om krediet aan het MKB te verlenen, spelen ook andere factoren een rol, zoals de vraag naar krediet, de kwaliteit van de kredietaanvraag en de door de bank gevraagde vergoeding. Zo bleek tijdens en in de jaren na de crisis dat voornamelijk de vraag naar krediet en de kwaliteit van die kredietvraag waren gedaald. Een grote(re) securitisatiemarkt had in dat geval niet tot meer economische groei geleid.

Desalniettemin kan een goed functionerende securitisatiemarkt wel bijdragen aan economische groei en kredietverlening.13 Securitisatie kan de economische ontwikkeling bevorderen door een efficiëntere allocatie van (krediet)risico binnen het financiële systeem. Zo kan risico overgedragen worden van partijen die minder bereid zijn om risico te lopen naar partijen die juist behoefte hebben aan risico en in staat zijn om de betreffende risico’s te beheren. Zo kunnen activa met een lange looptijd goed passen bij de lange verplichtingen van institutionele beleggers. In theorie zouden deze beleggers er voor kunnen kiezen om deze leningen zelf te verstrekken, maar daarvoor hebben zij niet altijd het netwerk en de ervaring in huis. Banken functioneren daar als intermediair en voeren de screening en monitoring uit of bieden de gesecuritiseerde leningen aan de belegger aan.

Door securitisaties te trancheren in delen met verschillende verhoudingen tussen risico en rendement, ontstaan bovendien producten die beleggers beter in staat stellen om risico’s te diversifiëren. Door de efficiëntere allocatie van risico’s kunnen daarbij de financieringskosten voor banken (en tarieven voor kredietvragers) dalen, waardoor de reële economie efficiënter kan worden gefinancierd.

De leden van de SP-fractie vragen voorts hoe de voorstellen van de Commissie bijdragen aan kredietverlening en welk bewijs daarvoor is. Zoals reeds aangegeven, ontstaat door securitisatie ruimte op bankbalansen die gebruikt kan worden voor andere activiteiten, waaronder kredietverstrekking. Daarnaast kunnen securitisaties institutionele beleggers in staat stellen om ook een rol te spelen bij het financieren van het MKB. De voorstellen van de Commissie zijn niet zodanig vormgegeven dat zij exclusief op het MKB zijn gericht. Evenwel kan het MKB profiteren van de securitisatievoorstellen via de genoemde kanalen. In hoeverre het MKB daadwerkelijk profiteert van een opleving van de securitisatiemarkt is niet op voorhand te zeggen, vanwege de onvoorspelbare ontwikkeling van een groot aantal relevante vraag- en aanbodfactoren.

De leden van de SP-fractie vragen of securitisatie in Nederland en elders heeft bijgedragen aan een versterking van de boom en de bust van de huizenmarkt. Deze leden vragen of securitisatie zal leiden tot het verstrekken van meer hypotheekleningen, waarin het gevaar schuilt van een nieuwe (huizen)bubbel met als gevolg financiële instabiliteit en een negatief effect op duurzame groei en werkgelegenheid. Ook vragen deze leden of een verband bestaat tussen het feit dat de lidstaten met de grootste securitisatiemarkten – het Verenigd Koninkrijk, Nederland en Spanje – ook de landen zijn die in de aanloop naar de crisis de sterkst groeiende huizenmarkten hadden, met zeer grote prijsstijgingen (waarbij velen in dit verband spreken van huizenbubbels). Securitisaties zijn een van de financieringsmiddelen van een bank, zoals bijvoorbeeld gedekte obligaties en deposito’s dat ook zijn. Deze financieringsbronnen kunnen evengoed gebruikt worden om activa zoals hypotheken te financieren, wanneer securitisaties niet of in mindere mate gebruikt zouden worden. Dit laat onverlet dat de omvang van de securitisatiemarkt inderdaad parallel kan lopen aan de situatie op de woningmarkt. De omvang van de markt voor hypotheeksecuritisaties is echter geen directe oorzaak van de situatie op de woningmarkt. De vraag naar hypothecair krediet is immers primair afhankelijk van andere factoren zoals van de stand van de conjunctuur en de fiscaliteit.

Vaststelling van de STS-status

De leden vragen van de SP-fractie wijzen er op dat de vaststelling of een securitisatie «eenvoudig, transparant en gestandaardiseerd» (STS) is, aan de betrokken instellingen zelf zal worden over gelaten. Deze leden vragen of hier geen sprake is van een slager die zijn eigen vlees keurt en welke garanties in de verordening zijn opgenomen om te voorkomen dat dit tot ongewenste risico’s leidt. Het Commissievoorstel voorziet inderdaad dat uitgevers van securitisaties in eerste instantie zelf moeten aangeven dat is voldaan aan de STS-criteria. Dit sluit goed aan bij de wettelijke verplichtingen die bestaan voor investeerders om zelf goed onderzoek te doen naar securitisaties voordat zij erin investeren (due diligence verplichtingen). Dit laat onverlet dat toezichthouders moeten kunnen ingrijpen als er iets misgaat. Het Commissievoorstel voorziet daar ook in. Toezichthouders kunnen op elk moment stellen dat niet langer aan de criteria is voldaan wanneer een securitisatie eenmaal in de markt is gezet. Ook kunnen administratieve en financiële sancties worden opgelegd aan uitgevende instellingen. Er kan dus gewoon via het reguliere toezichtkader ingegrepen worden. Overigens zullen zowel uitgevers van als investeerders in STS-securitisaties een sterke prikkel hebben om te voorkomen dat deze securitisaties achteraf door toezichthouders negatief worden beoordeeld. Voor uitgevers geldt immers dat zij (grote) reputatieschade kunnen oplopen of geconfronteerd worden met administratieve en financiële sancties. Investeerders kunnen daarnaast (ook) te maken krijgen met substantieel hogere kapitaaleisen.

Kapitaaleisen en retentie-eis

De leden van de SP-fractie merken op dat voorstel tot een verordening betreffende prudentiële vereisten er op gericht is de ontwikkeling van de securitisatiemarkt verder aan te jagen door de kapitaalvereisten voor STS-securitisaties te verlagen. Deze leden vragen hoe het kabinet dit plan precies apprecieert. Deze leden vragen of gereflecteerd kan worden op de mogelijke risico’s van lagere kapitaalvereisten, met name in het licht van de doelstelling van het vergroten van de financiële stabiliteit. In het Commissievoorstel wordt als startpunt het nieuwe Bazelse securitisatieraamwerk geïmplementeerd. De gemiddelde kapitaaleisen voor securitisaties onder dit raamwerk stijgen aanzienlijk, onder meer omdat ook is gekeken naar de verliezen die zich in de crisisjaren hebben voorgedaan. Vervolgens heeft de Commissie hier bovenop voorstellen gedaan voor criteria ten aanzien van eenvoudige, gestandaardiseerde en transparante securitisaties. Wanneer aan deze extra voorwaarden wordt voldaan, kan dit tot lagere kapitaaleisen leiden dan voor securitisaties die hier niet aan voldoen. Echter, ook dan zijn deze kapitaaleisen in absolute zin gemiddeld gesproken altijd nog hoger dan in de huidige situatie.14 Daar komt bij dat de hoogte van de kapitaaleisen voor securitisaties die aan de STS-voorwaarden voldoen is bepaald op basis van een advies van de Europese Bankenautorteit (EBA), die daarbij nauwkeurig heeft gekeken naar onder meer data over geleden kredietverliezen op securitisaties. De Commissie heeft deze adviezen in de voorstellen overgenomen, waarmee naar mijn mening de hoogte van de kapitaaleisen zorgvuldig is vormgegeven. Ook vind ik het verdedigbaar dat securitisaties die aan de STS-criteria voldoen, relatief gezien lagere kapitaaleisen kunnen kennen dan securitisaties die hier niet aan voldoen. Tot slot is relevant dat het Bazelse Comité zelf ook criteria voor transparante en eenvoudige securitisaties heeft ontwikkeld. Daarbij consulteert ook het Bazelse Comité op dit moment voorstellen of hier lagere kapitaaleisen aan kunnen verbonden. Dit gebeurt dus niet alleen in Europa.

De leden van de SP-fractie vragen zich voorts af waarom gekozen is voor een retentie-eis van slechts 5%, en vragen of een hogere eis – van bijvoorbeeld 15% zoals door sommige experts en organisaties wordt gepleit – niet wenselijk zou zijn. Deze leden vragen of ingaan kan worden op de bezwaren tegen een hogere retentie-eis. De retentie-eis verplicht partijen die een securitisatie uitgeven om altijd een minimaal economisch belang van 5% in de securitisatie te houden. Hierdoor heeft de partij die de securitisatie uitgeeft een blijvend belang bij de goede prestatie van de securitisatie (de zogenoemde skin-in-the-game). Sinds de invoering van de retentie-eis in de EU in CRD-II (2009) is deze niet omhoog of omlaag bijgesteld. Met een percentage van minimaal 5% is gepoogd een balans te vinden tussen enerzijds het kunnen overdragen van kredietrisico aan een andere partij – wat immers een van de doelstellingen van een securitisatie is – en anderzijds het minimale belang dat een instelling moet aanhouden groot genoeg te houden om te voorkomen dat verkeerde prikkels ontstaan. De Europese Commissie noch een van de lidstaten heeft concrete voorstellen gedaan om het niveau van de retentie-eis aan te passen. Ook de EBA concludeert in een recent rapport dat het Europese risicoretentieraamwerk in den brede op dit moment goed functioneert.15 Al met al zie ik daarom geen aanleiding voor een aanpassing van de hoogte van de retentie-eis.

Synthetische securitisatie

De leden van de SP-fractie refereren aan het standpunt van het kabinet dat nader onderzoek nodig is naar de wenselijkheid en mogelijkheden om synthetische securitisaties aan het STS-kader toe te voegen. Deze leden vragen waarom synthetische securitisaties niet gewoon categorisch worden uitgesloten van het STS-kader, aangezien synthetische securitisaties volgens deze leden een belangrijke rol hebben gespeeld in het veroorzaken van de financiële crisis van 2008. Deze leden vragen of ik het gevaar onderken dat synthetische securitisaties het mogelijk maken veel meer te securitiseren dan het aantal leningen, wat daarmee het risico van eventuele kredietverliezen vergroot. Tot slot vragen deze leden hoe synthetische securitisaties kunnen bijdragen aan het vergroten van de kredietverlening aan het bedrijfsleven, aangezien volgens deze leden synthetische securitisaties niet bijdragen aan het creëren van additionele financiering omdat er geen sprake is van het omzetten van activa in cash.

In het antwoord op deze vragen, is het goed een onderscheid te maken tussen synthetische securitisaties enerzijds en hersecuritisaties anderzijds. Bij reguliere securitisaties wordt het kredietrisico overgedragen door een verkoop van de onderliggende activa aan een andere partij, waarbij deze activa ook niet langer op de eigen bankbalans staan. Bij synthetische securitisatie is geen sprake van een verkoop – en blijven de activa dus op de eigen balans staan. Enkel het kredietrisico van de onderliggende activa wordt overgedragen aan een andere partij, bijvoorbeeld via een derivatencontract of een garantie. Synthetische securitisaties kunnen ook gebruikt worden om leningen te securitiseren waarvoor in de reguliere securitisatiemarkt minder animo bestaat (onder meer kredieten met minder goed voorspelbare kasstromen). Daarmee zouden zij bij uitstek geschikt kunnen zijn om mkb-leningen te securitiseren. De kredietrisico’s zijn bij synthetische securitisaties ook niet per definitie hoger dan bij reguliere securitisaties.

Niettemin zijn deze securitisaties in eerste instantie uitgesloten van het STS-kader, omdat nog te weinig zicht is op de wijze waarop deze securitisaties op een gestandaardiseerde manier zouden kunnen worden vormgegeven. Dat komt omdat bij synthetische securitisaties vaker sprake is van een transactie die op bilaterale basis (tussen de uitgever en de investeerder) overeengekomen en vormgegeven wordt. Daarom wordt voorgesteld om – op basis van onderzoek van EBA – in een later stadium te kijken naar de wenselijkheid en mogelijkheden om synthetische securitisaties alsnog aan het STS-kader toe te voegen. Ik steun deze lijn.

Bij een hersecuritisatie worden gesecuritiseerde producten opnieuw gesecuritiseerd. Dat kan leiden tot complexere producten, waarbij niet altijd voldoende zicht kan bestaan op de onderliggende activa en onderliggende risico’s. Vanwege de structuur van een hersecuritisatie kunnen kleine kredietverliezen op de onderliggende leningen al snel een grote impact hebben op (met name) de investeerders in de risicovolste tranche(s) van een hersecuritisatie. De risico’s zijn als gevolg van de structurering van de hersecuritisatie minder helder en moeilijker te modelleren. Juist op dit type securitisaties zijn tijdens de crisis ook relatief grote verliezen geleden. Om deze redenen ben ik geen voorstander om hersecuritisaties in aanmerking te laten komen voor het STS-kader. De Commissie stelt dit ook niet voor.

Technische normen en de bevoegdheid van de Europese Commissie

De leden van de SP-fractie vragen of de Europese Commissie naar eigen inzicht de in de verordening opgenomen criteria kan aanpassen en wat ik daarvan vind. Zij vragen ook of er een risico is dat de Commissie de financiële stabiliteit hiermee in gevaar brengt. De SP-fractie maakt zich zorgen dat de Commissie op een later moment synthetische securitisaties de STS-status kan verlenen.

Zoals gebruikelijk bij zowel Europese als nationale wet- en regelgeving worden niet alle vereisten tot in detail in verordeningen, richtlijnen of wetten vastgelegd. Daarbij gaat het in Europese regelgeving hoofdzakelijk om vereisten die technische of organisatorische normen, geen beleidskeuzen, vastleggen, die soms ook snelle actualisering vergen. In de voorliggende voorstellen gaat het daarbij bijvoorbeeld niet om aanpassing van het percentage van de retentie-eis, maar onder meer om de vormgeving van het sjabloon dat gebruikt zal worden om de informatievoorziening aan investeerders te standaardiseren, en om de richtsnoeren die de samenwerking tussen toezichthouders regelen. Deze normen worden opgesteld door de Europese toezichthouders of door de Europese Commissie, in samenspraak met die toezichthouders. Wanneer de normen in concept zijn bepaald, worden ze door de Commissie aan de Raad en het Europees Parlement gestuurd. Binnen drie maanden beslist de Commissie vervolgens over de vaststelling van de normen. Binnen deze termijn kunnen de Raad en het parlement bezwaar aantekenen. Ik zie daarom ook geen reden te veronderstellen dat de Commissie zonder betrokkenheid van lidstaten verregaande aanpassingen aan de voorstellen aanbrengt en dat de doelstelling van de bevordering van financiële stabiliteit in gevaar komt.

De Europese Commissie zal niet, zoals de SP stelt, via een gedelegeerde handeling de kwalificatie van synthetische securitisaties voor het STS-raamwerk vaststellen. De voorstellen schrijven voor dat de EBA een rapport zal publiceren over de mogelijke kwalificatie van synthetische transacties, waarna de Commissie dit rapport zal beoordelen en mogelijk met een wetgevend voorstel komt.

Zie dossier E150026 op www.europapoort.nl; de COM-documenten zijn als bijlagen bij dit verslag gevoegd.

Samenstelling Financiën:

Elzinga (SP), Ten Hoeve (OSF), Knip (VVD), Backer (D66), Ester (CU), De Grave (VVD) (voorzitter), Hoekstra (CDA) (vice-voorzitter), Postema (PvdA), Sent (PvdA), Van Strien (PVV), Vos (GL), Kok (PVV), Bruijn (VVD), Van Apeldoorn (SP), Dercksen (PVV), Van Kesteren (CDA), Knapen (CDA), Köhler (SP), Prast (D66), Van Rij (CDA), Rinnooy Kan (D66), Van Rooijen (50PLUS), Schalk (SGP), Teunissen (PvdD), Van de Ven (VVD), Vreeman (PvdA)

Samenstelling Economische Zaken:

Ten Hoeve (OSF), Huijbregts-Schiedon (VVD), Koffeman (PvdD), Kuiper (CU), Schaap (VVD), Flierman (CDA), Ester (CU), Postema (PvdA), Van Strien (PVV), Vos (GL), Kok (PVV) (vice-voorzitter), Bruijn (VVD), Gerkens (SP) (voorzitter), Van Apeldoorn (SP), Atsma (CDA), Dercksen (PVV), Jorritsma-Lebbink (VVD), Van Kesteren (CDA), Krikke (VVD), Meijer (SP), Pijlman (D66), Prast (D66), Van Rij (CDA), Van Rooijen (50PLUS), Schalk (SGP), Schnabel (D66), Verheijen (PvdA), Vreeman (PvdA)

Samenstelling Europese Zaken:

Kox (SP), Duthler (VVD), Elzinga (SP) (voorzitter), Ten Hoeve (OSF), Koffeman (PvdD), Kuiper (CU), Schaap (VVD), Strik (GL), Backer (D66), Faber-van de Klashorst (PVV), Martens (CDA), P. van Dijk (PVV), Postema (PvdA), Schrijver (PvdA) (vice-voorzitter), Van Apeldoorn (SP), Van Dijk (SGP), Jorritsma-Lebbink (VVD), Knapen (CDA), Markuszower (PVV), Oomen-Ruijten (CDA), Van Rooijen (50PLUS), Schaper (D66), Stienen (D66), Van de Ven (VVD), Vreeman (PvdA)

Zie ook Centraal Planbureau, Marktfinanciering en bankfinanciering in perspectief, 2015 (http://www.cpb.nl/sites/default/files/publicaties/download/cpb-policy-brief-2015–14-een-wereld-zonder-banken.pdf).

Zie ook mijn brief over instrumenten die excessieve kredietverlening tegengaan (Kamerstukken II, 2014–2015, 32 637, nr. 157).

De SP-fractie vraagt naar wetenschappelijke onderbouwing hiervan. Zie daarvoor onder andere: Altunbas, Gambacorta en Marques-Ibanez (2009), «Securitisation and the bank lending channel», European Economic Review; Bank of England en ECB (2014), «The case for a better functioning securitisation market in the European Union», Discussion paper; Davis (2000), «Securitisation: A Public Policy Tool?», Treasury Working Paper; Duffie (2008), «Innovations in credit risk transfer: implications for financial stabillity», BIS Working Paper; Hoffmann en Nitschka (2009), «Financial globalisation and securitisation in mortgage markets», VOX; Jobst (2005), «Asset Securitisation as a Risk Management and Funding Tool», IMF Working Paper; Loutskina (2011), The role of securitization in bank liquidity and funding management», Journal of Financial Economics; Loutskina en Strahan (2009), «Securitization and the Declining Impact of Bank Finance on Loan Supply», Journal of Finance; Nadauld en Weisbach (2012), «Did securitization affect the cost of corporate debt?», Journal of Financial Economics; Sabry en Okongwu (2009), «Study of the Impact of Securitization on Consumers, Investors, Financial Institutions, and the Capital Markets», NERA research paper; Segoviano et al. (2013), «Securitization: Lessons learned and the road ahead», IMF Working Paper.

Op deze gemiddelden bestaan vanzelfsprekend uitzonderingen. Zo vermindert het nieuwe Bazelse securitisatieraamwerk de rol van externe kredietbeoordelingen (ratings) bij het bepalen van de hoogte van de kapitaaleisen, wat in de voorstellen van de Commissie is overgenomen. In lidstaten waar kredietbeoordelaars niet snel hoge ratings zullen afgeven voor securitisaties – primair in Zuid-Europese lidstaten – zal dat in sommige gevallen tot lagere kapitaaleisen leiden ten opzichte van de huidige situatie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34339-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.