Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34323 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 16 maart 2016

Artikel I wordt als volgt gewijzigd:

a. In het in onderdeel G, onder 5, opgenomen artikel 15, vijfde lid, onderdeel b, van de Wet op de vennootschapsbelasting 1969 wordt «in de staat van vestiging, zonder keuzemogelijkheid en zonder ervan te zijn vrijgesteld, onderworpen is aan een belasting naar de winst» vervangen door: in Nederland aan de heffing van de belasting zou zijn onderworpen indien die, onderscheidenlijk dat, in Nederland zou zijn gevestigd.

b. In onderdeel G, onder 9, wordt «wordt na onderdeel c» vervangen door «worden na onderdeel c» en wordt «onderdeel e, een onderdeel ingevoegd» vervangen door «onderdeel h, vier onderdelen ingevoegd». Voorts worden drie onderdelen toegevoegd, luidende:

e. indien bij een fiscale eenheid met een topmaatschappij een andere topmaatschappij in de plaats komt van die topmaatschappij of de topmaatschappij belastingplichtig wordt;

f. indien bij een fiscale eenheid zonder topmaatschappij de fiscale eenheid met betrekking tot een belastingplichtige niet langer kan voortbestaan zonder een topmaatschappij;

g. indien bij een fiscale eenheid met een topmaatschappij een topmaatschappij met betrekking tot een belastingplichtige niet langer nodig is voor het bestaan van de fiscale eenheid;.

c. In onderdeel G, onder 11, wordt «tiende lid, onderdeel d» vervangen door: tiende lid, onderdeel h.

d. In onderdeel G, onder 14, wordt «zesde lid» vervangen door «zesde lid, onderdeel b of onderdeel c» en wordt «tiende lid» vervangen door: tiende lid, onderdelen b, c, d, e, f of g.

e. Onderdeel G, onder 15, vervalt.

f. In onderdeel G, onder 16, wordt «onderdeel e (nieuw)» vervangen door: onderdeel c.

g. In onderdeel G, onder 17, wordt «onderdeel j (nieuw)» vervangen door «onderdeel h». Voorts worden de in dat onderdeel opgenomen onderdelen k en l van artikel 15, veertiende lid, van de Wet op de vennootschapsbelasting 1969 verletterd tot onderdelen i en j.

h. In het in onderdeel H opgenomen artikel 15ac, achtste lid, van de Wet op de vennootschapsbelasting 1969 wordt «een tussenmaatschappij» vervangen door «een lichaam dat op enig tijdstip is aangemerkt als een tussenmaatschappij» en wordt «indien» vervangen door: voor zover.

i. In onderdeel I wordt «Vanaf het ontvoegingstijdstip van een moedermaatschappij, waaronder voor de toepassing van dit artikel mede begrepen het tijdstip van beëindigen van een fiscale eenheid door de ontbinding en vereffening van de dochtermaatschappij, worden» vervangen door: Vanaf de beëindiging van de fiscale eenheid ten aanzien van de moedermaatschappij worden.

j. In onderdeel J wordt «15ac» vervangen door: 15ac, achtste lid.

I. Algemeen

Deze nota van wijziging bevat een aantal inhoudelijke wijzigingen. De eerste inhoudelijke wijziging betreft een aanpassing van de onderworpenheidseis voor top- en tussenmaatschappijen. Deze eis wordt vervangen door de voorwaarde dat de top- of tussenmaatschappij, indien deze in Nederland zou zijn gevestigd, in Nederland aan de heffing van vennootschapsbelasting zou zijn onderworpen.

De overige inhoudelijke wijzigingen zien op de gevolgen van wijzigingen in de structuur van een bestaande (zuster-)fiscale eenheid, bijvoorbeeld als gevolg van herstructureringen. In paragraaf 3.3 van de memorie van toelichting bij het onderhavige wetsvoorstel is in algemene zin opgemerkt dat er geen sprake is van een ontvoeging ingeval bij een herstructurering de structuur van een bestaande fiscale eenheid wijzigt, maar de moedermaatschappij en samenstelling van die fiscale eenheid voor wat betreft de daarin opgenomen maatschappijen niet veranderen.1 Omdat dit in bepaalde situaties kan leiden tot een ongelijke (gunstigere) behandeling van een zuster-fiscale eenheid ten opzichte van een reguliere «volledig binnenlandse» fiscale eenheid en omdat voor bepaalde gevallen de behoefte bestaat om nadere voorwaarden te stellen aan de voortzetting van de fiscale eenheid, is er – in afwijking van hetgeen is opgemerkt in genoemde paragraaf 3.3 – voor gekozen om voor een aantal situaties expliciet te regelen dat de fiscale eenheid eindigt ingeval er voor of na de herstructurering sprake is van een situatie met een topmaatschappij. Voor bepaalde, nader omschreven, gevallen waarin direct aansluitend een fiscale eenheid tot stand komt, zal in samenhang hiermee in het Besluit fiscale eenheid 2003 worden geregeld dat verschillende met de beëindiging van de fiscale eenheid samenhangende bepalingen geen toepassing vinden voor zover de samenstelling van de fiscale eenheid voor wat betreft de daarin opgenomen maatschappijen voor en na de herstructurering niet verandert. De fiscaal geruisloze voortzetting wordt hierbij beperkt tot gevallen waarin de fiscale eenheid ten aanzien van een maatschappij niet zou zijn beëindigd wanneer de topmaatschappij en eventuele tussenmaatschappijen in Nederland zouden zijn gevestigd en als moedermaatschappij, onderscheidenlijk dochtermaatschappij, deel zouden uitmaken van de fiscale eenheid. Deze wijziging maakt het verder mogelijk om – indien nodig – nadere voorwaarden op te nemen voor de fiscaal geruisloze voortzetting van de fiscale eenheid. Aldus wordt bij herstructureringen een zoveel mogelijk materieel gelijke behandeling bereikt tussen een zuster-fiscale eenheid en een reguliere fiscale eenheid.

Voorts is in deze nota van wijziging nog een drietal aanpassingen van technische of redactionele aard opgenomen.

Budgettaire aspecten

Deze nota van wijziging heeft geen budgettaire gevolgen.

II. Onderdeelsgewijs

Onder a tot en met g

Artikel I, onderdeel G (artikel 15 van de Wet op de vennootschapsbelasting 1969)

De aanpassing van het in het wetsvoorstel opgenomen artikel 15, vijfde lid, onderdeel b, van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) ziet op de daarin neergelegde onderworpenheidseis. In het wetsvoorstel wordt aan een tussenmaatschappij als voorwaarde gesteld dat deze in het land van vestiging, zonder keuzemogelijkheid en zonder ervan te zijn vrijgesteld, onderworpen is aan een belasting naar de winst. Hetzelfde geldt voor de topmaatschappij via de verwijzing in het voorgestelde artikel 15, zesde lid, van de Wet Vpb 1969. Deze voorwaarde komt te vervallen. In plaats daarvan wordt als voorwaarde gesteld dat de top- of tussenmaatschappij in Nederland aan de heffing van vennootschapsbelasting zou zijn onderworpen indien deze alhier gevestigd zou zijn geweest. Een dergelijke voorwaarde sluit beter aan bij hetgeen met deze eis wordt beoogd, namelijk het voorkomen dat een fiscale eenheid via een top- of tussenmaatschappij mogelijk zou worden in situaties waarin deze in een vergelijkbare binnenlandse situatie niet mogelijk zou zijn geweest omdat het binnenlandse lichaam dat de positie inneemt van de top- of tussenmaatschappij, alsdan subjectief is vrijgesteld. Stel de feitelijk in Nederland gevestigde O BV is subjectief vrijgesteld van Nederlandse vennootschapsbelasting. O BV bezit alle aandelen in A BV en in B BV. A BV en B BV zijn feitelijk gevestigd in Nederland en onderworpen aan de Nederlandse vennootschapsbelasting. In dat geval is een fiscale eenheid tussen O BV, A BV en B BV niet mogelijk. Aangezien O BV in Nederland is gevestigd, is ook een zogenoemde zuster-fiscale eenheid tussen alleen A BV en B BV niet mogelijk. De onderworpenheidseis strekt ertoe dat tussen A BV en B BV ook geen zuster-fiscale eenheid mogelijk wordt indien de aandelen in A BV en B BV bijvoorbeeld worden gehouden door een feitelijk in Duitsland gevestigde GmbH die dezelfde activiteiten verricht als O BV. In dat geval zou de GmbH, ware die in Nederland gevestigd geweest, alhier immers niet aan de vennootschapsbelasting zijn onderworpen. Zonder de onderworpenheidseis zou een zuster-fiscale eenheid tussen A BV en B BV dan wel mogelijk zijn, terwijl in de vergelijkbare binnenlandse situatie geen fiscale eenheid – met O BV – kan worden gevormd.

De – in de onderdelen b tot en met g van de nota van wijziging opgenomen – aanpassingen in het voorgestelde artikel 15, tiende en veertiende lid, van de Wet Vpb 1969 zien op de gevolgen van wijzigingen in de structuur van een bestaande fiscale eenheid, bijvoorbeeld als gevolg van herstructureringen. Het gaat hierbij om gevallen waarin voor of na de herstructurering sprake is van een zuster-fiscale eenheid. Hierbij wordt voor een aantal situaties expliciet geregeld dat de fiscale eenheid eindigt. Voor bepaalde, nader omschreven, gevallen waarin direct aansluitend een fiscale eenheid tot stand komt, zal in samenhang hiermee in het Besluit fiscale eenheid 2003 een voortzettingsbepaling worden opgenomen.2 Hierin wordt geregeld dat verschillende met de beëindiging van de fiscale eenheid samenhangende bepalingen – onder nadere voorwaarden – geen toepassing vinden voor zover de samenstelling van de fiscale eenheid voor wat betreft de daarin opgenomen maatschappijen na de herstructurering niet verandert ten opzichte van de situatie daarvoor. Dit kan dus ook betekenen dat slechts enkele van de maatschappijen die deel uitmaken van de fiscale eenheid tot het moment van de herstructurering, nadien deel uitmaken van de aansluitende fiscale eenheid. De fiscaal geruisloze voortzetting wordt beperkt tot gevallen waarin de fiscale eenheid ten aanzien van een maatschappij niet zou zijn beëindigd wanneer de topmaatschappij en eventuele tussenmaatschappijen in Nederland zouden zijn gevestigd en als moedermaatschappij, onderscheidenlijk dochtermaatschappij, deel zouden hebben uitgemaakt van de fiscale eenheid. Bij de fiscaal geruisloze voortzetting van de fiscale eenheid kunnen nadere voorwaarden worden gesteld. Voor het geval bij een herstructurering bij een zuster-fiscale eenheid (mede) een andere moedermaatschappij wordt aangewezen, zal in de voortzettingsbepaling bijvoorbeeld worden geregeld dat bij een latere beëindiging van de zuster-fiscale eenheid niet meer verliezen van de voorafgaande fiscale eenheid bij de nieuwe moedermaatschappij kunnen achterblijven dan mogelijk zou zijn geweest wanneer de moedermaatschappij niet was gewijzigd.

In het in deze nota van wijziging opgenomen artikel 15, tiende lid, onderdeel e, van de Wet Vpb 1969 wordt in dit kader expliciet geregeld dat indien bij een fiscale eenheid met een topmaatschappij een andere topmaatschappij in de plaats komt van die topmaatschappij de fiscale eenheid eindigt. Daarbij kan worden gedacht aan de situatie waarin de aandelen in alle tot een zogenoemde zuster-fiscale eenheid behorende maatschappijen door de topmaatschappij worden overgedragen aan een ander lichaam dat vervolgens als topmaatschappij kwalificeert. Aangezien de fiscale eenheid ten aanzien van alle gevoegde maatschappijen dan ook zou zijn beëindigd wanneer de topmaatschappij in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, bestaat er geen aanleiding om in dit geval in een voortzettingsbepaling te voorzien. Dit in tegenstelling tot hetgeen hierover eerder is opgemerkt in de memorie van toelichting3 en het oorspronkelijk voorgestelde artikel 15, veertiende lid, onderdeel d, van de Wet Vpb 1969. Indien wel zou worden voorzien in een voortzettingsbepaling zou deze situatie gunstiger worden behandeld dan een reguliere fiscale eenheid zonder topmaatschappij. In dat laatste geval is namelijk ook slechts overdracht van de volledige fiscale eenheid – zonder beëindiging – mogelijk indien de aandelen in de moedermaatschappij mee worden overgedragen aan het andere lichaam. De aandelen in de moedermaatschappij bij de reguliere fiscale eenheid kunnen in dit opzicht worden vergeleken met de aandelen in de topmaatschappij bij de zuster-fiscale eenheid. Indien in het voorbeeld de aandelen in de topmaatschappij worden overgedragen, eindigt de zuster-fiscale eenheid dus niet. Het op grond van het wetsvoorstel in artikel 15, veertiende lid, van de Wet Vpb 1969 in te voegen onderdeel d kan daarom vervallen.

Genoemd onderdeel e ziet – naast de hiervoor beschreven situatie waarin de topmaatschappij wijzigt – verder op de situatie waarin de topmaatschappij in Nederland belastingplichtig wordt doordat bijvoorbeeld de feitelijke leiding van die topmaatschappij wordt verplaatst naar Nederland of deze in Nederland een vaste inrichting start. Ook in dergelijke gevallen is sprake van een beëindiging van de zuster-fiscale eenheid. Voor het geval waarin direct aansluitend aan dat beëindigingsmoment een nieuwe fiscale eenheid tot stand komt, wordt voorzien in een voortzettingsbepaling zoals hiervoor uiteengezet. Daartoe wordt onderdeel b van het voorgestelde artikel 15, veertiende lid, van de Wet Vpb 1969 aangepast. Indien de topmaatschappij in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, zou de fiscale eenheid immers ook niet eindigen indien de moedermaatschappij binnen Nederland wordt verplaatst of nieuwe activiteiten, vergelijkbaar aan een vaste inrichting, start.

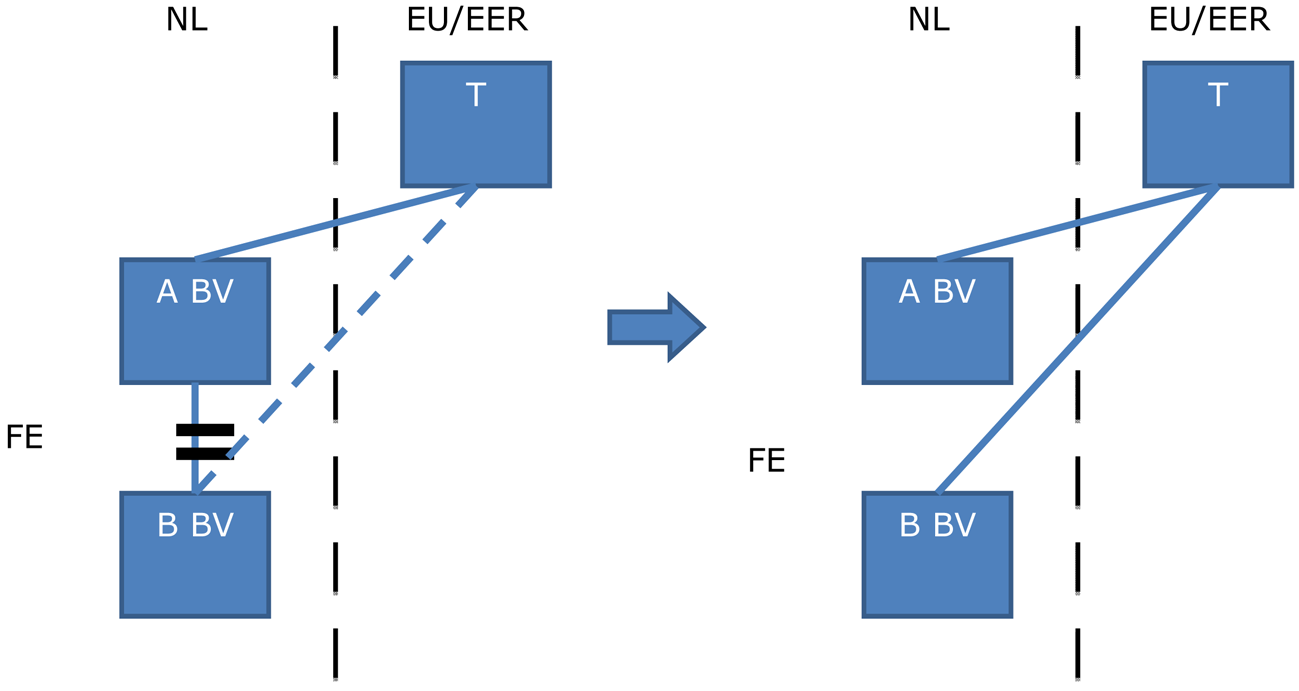

Verder wordt in het in deze nota van wijziging opgenomen onderdeel f van het eerdergenoemde tiende lid expliciet geregeld dat de fiscale eenheid eindigt indien een bestaande reguliere fiscale eenheid, dan wel een fiscale eenheid met een tussenmaatschappij in de keten, transformeert in een zuster-fiscale eenheid. Dit is bijvoorbeeld het geval indien bij een bestaande binnenlandse fiscale eenheid – waarbij alle aandelen in de moedermaatschappij (A BV) worden gehouden door een lichaam dat als topmaatschappij zou kunnen kwalificeren (T) – de aandelen in een dochtermaatschappij (B BV) worden overgedragen aan T. Zie figuur 1.

Figuur 1

Ongeacht welke vennootschap daarna als moedermaatschappij van de zuster-fiscale eenheid wordt aangewezen, is er ingevolge het voorgestelde artikel 15, tiende lid, onderdeel f, van de Wet Vpb 1969 (in elk geval) sprake van een ontvoeging van B BV omdat A BV ten aanzien van B BV niet meer voldoet aan het bezitsvereiste, bedoeld in artikel 15, eerste lid, van de Wet Vpb 1969.4 Voor de situatie waarin direct aansluitend aan dat ontvoegingsmoment tussen A BV en B BV een nieuwe zuster-fiscale eenheid tot stand komt, zal, zoals hiervoor uiteengezet, in een voortzettingsmogelijkheid worden voorzien. Hiervoor wordt onderdeel b van het eerdergenoemde veertiende lid aangepast. Ingeval in dit voorbeeld T in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, zou de fiscale eenheid immers ook niet eindigen indien de aandelen in B BV door A BV worden overgedragen aan T. Als in dit voorbeeld B BV als moeder van de aansluitende fiscale eenheid wordt aangewezen in plaats van A BV, zullen op basis van de voor de fiscaal geruisloze voortzetting te stellen voorwaarden bij een latere beëindiging van de zuster-fiscale eenheid niet meer verliezen van de voorafgaande fiscale eenheid bij B BV achterblijven dan mogelijk zou zijn geweest wanneer de moedermaatschappij niet was gewijzigd.

In het in deze nota van wijziging opgenomen artikel 15, tiende lid, onderdeel g, van de Wet Vpb 1969 wordt expliciet geregeld dat de fiscale eenheid eindigt indien een bestaande zuster-fiscale eenheid transformeert in een reguliere fiscale eenheid, dan wel een fiscale eenheid met een tussenmaatschappij in de keten, waardoor de tot dan betrokken topmaatschappij niet langer noodzakelijk is voor het bestaan van de fiscale eenheid. Dit kan zich bijvoorbeeld voordoen in de situatie dat bij een bestaande fiscale eenheid tussen twee zustermaatschappijen de aandelen in een van die zustermaatschappijen worden overgedragen aan de andere zustermaatschappij. Voor de situatie waarin direct aansluitend aan dat ontvoegingsmoment tussen die twee maatschappijen een nieuwe fiscale eenheid tot stand komt, zal ook hier worden voorzien in een voortzettingsmogelijkheid zoals hiervoor uiteengezet. Ook daartoe wordt onderdeel b van genoemd veertiende lid aangepast. Indien tevens de moedermaatschappij zou wijzigen, kunnen op basis van de voor de fiscaal geruisloze voortzetting te stellen voorwaarden bij een latere beëindiging van de zuster-fiscale eenheid niet meer verliezen van de voorafgaande fiscale eenheid bij de nieuwe moedermaatschappij (zijnde dochtermaatschappij in de voorafgaande fiscale eenheid) achterblijven dan mogelijk zou zijn geweest indien de moedermaatschappij niet was gewijzigd.

De in het Besluit fiscale eenheid 2003 op te nemen voortzettingsbepaling zal ingevolge de voorgestelde aanpassing van onderdeel b van het hiervoor genoemde veertiende lid ook gaan gelden ingeval een zuster-fiscale eenheid eindigt omdat binnen die fiscale eenheid de (aangewezen) moedermaatschappij wijzigt (het voorgestelde artikel 15, tiende lid, onderdeel d, van de Wet Vpb 1969). In verband met de voorgestelde aanpassingen vervalt voorts het op grond van het wetsvoorstel in artikel 15, veertiende lid, van de Wet Vpb 1969 in te voegen onderdeel c. De verdere aanpassingen van genoemd veertiende lid houden verband met de vernummering van de diverse onderdelen van dat lid en zijn redactioneel van aard.

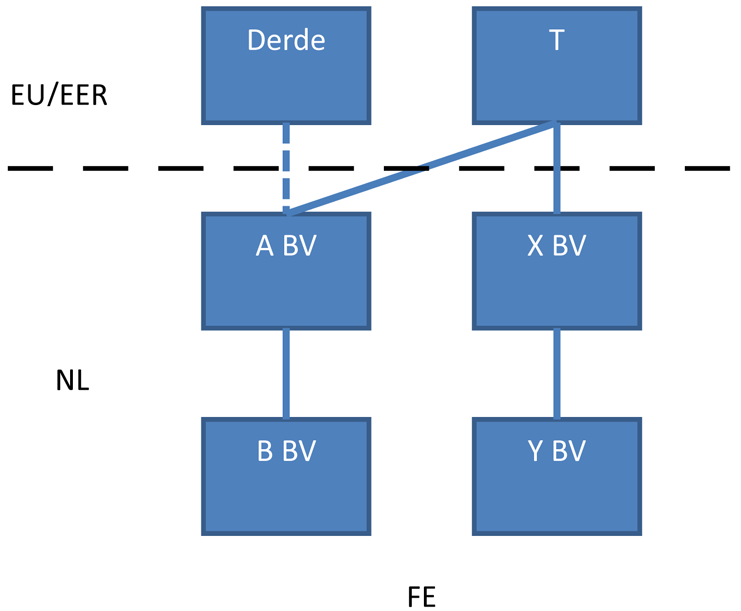

De fiscaal geruisloze voortzetting gaat dus alleen gelden voor zover, kort gezegd, de herstructurering in een volledig binnenlandse verhouding – waarbij de top- en eventuele tussenmaatschappijen in Nederland zouden zijn gevestigd en als moedermaatschappij, onderscheidenlijk dochtermaatschappij, deel zouden uitmaken van de fiscale eenheid – niet tot een beëindiging van de fiscale eenheid zou hebben geleid. Aan de hand van het volgende voorbeeld kan dit nader worden verduidelijkt. Stel een topmaatschappij (T) houdt alle aandelen in A BV en in X BV. A BV houdt alle aandelen in B BV en X BV houdt alle aandelen in Y BV. A BV, B BV, X BV en Y BV zijn gevoegd in een zuster-fiscale eenheid waarbij A BV is aangewezen als moedermaatschappij. Zie figuur 2.

Figuur 2

Indien door T de aandelen in A BV worden verkocht aan een derde betekent dit dat de aangewezen moeder wordt ontvoegd. Er is dan sprake van beëindiging van de bestaande fiscale eenheid ingevolge artikel 15, tiende lid, onderdeel a, van de Wet Vpb 1969. Tussen A BV en B BV is vervolgens een aansluitende fiscale eenheid mogelijk, maar voor die situatie is – behoudens de goedkeurende regeling voor artikel 15ai van de Wet Vpb 19695 – geen verdere fiscaal geruisloze voortzetting mogelijk. Ingeval in dit voorbeeld T in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, zou de fiscale eenheid immers ten aanzien van A BV en B BV ook eindigen als gevolg van de verkoop van de aandelen in A BV door T. Er is dan ook alleen een aansluitende fiscale eenheid mogelijk.

Voor de situatie waarin direct aansluitend aan het beëindigingsmoment tussen X BV en Y BV een nieuwe fiscale eenheid tot stand komt, zal wel worden voorzien in een voortzettingsmogelijkheid zoals hiervoor uiteengezet. Indien T in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, zou de fiscale eenheid ten aanzien van X BV en Y BV namelijk niet eindigen. Deze situatie waarin X BV als verplichte moedermaatschappij optreedt, kan namelijk worden beschouwd als een wijziging van de moedermaatschappij, hetgeen leidt tot een beëindiging van de fiscale eenheid op grond van het voorgestelde artikel 15, tiende lid, onderdeel d, van de Wet Vpb 1969, gevolgd door een aansluitende fiscale eenheid waarbij A BV en B BV zijn ontvoegd. Alsdan is ten aanzien van X BV en Y BV een fiscaal geruisloze voortzetting mogelijk.

Indien in de geschetste situatie door T – in plaats van de aandelen in A BV – de aandelen in X BV worden verkocht aan een derde, is sprake van een ontvoeging van X BV en Y BV. Tussen X BV en Y BV is vervolgens een aansluitende fiscale eenheid mogelijk, maar wordt niet voorzien in een voortzettingsbepaling. Ingeval T in Nederland zou zijn gevestigd en als moedermaatschappij deel zou hebben uitgemaakt van de fiscale eenheid, zou de fiscale eenheid immers ten aanzien van X BV en Y BV ook eindigen als gevolg van de verkoop van de aandelen in X BV door T. Bij de verkoop van de aandelen in X BV blijft de fiscale eenheid tussen A BV en B BV in beginsel in stand.

Onder h

Artikel I, onderdeel H (artikel 15ac van de Wet op de vennootschapsbelasting 1969)

Het voorgestelde artikel 15ac, achtste lid, van de Wet Vpb 1969 wordt op een tweetal onderdelen aangepast. Ten eerste wordt duidelijker tot uitdrukking gebracht dat de aftrekbeperking ook van toepassing is als een afwaardering van een vordering op een voormalige tussen- of topmaatschappij pas plaatsvindt nadat de debiteur geen tussen- of topmaatschappij meer is. Daarnaast wordt tot uitdrukking gebracht dat de in dat lid bedoelde negatieve voordelen (alleen) in aanmerking worden genomen voor zover deze niet rechtens dan wel in feite, direct of indirect verband houden met aan een andere maatschappij, die tot dezelfde fiscale eenheid behoort of heeft behoord als de belastingplichtige, toe te rekenen negatieve bedragen aan winst van de fiscale eenheid. Hiertoe wordt de formulering van artikel 15ac, achtste lid, van de Wet Vpb 1969 aangepast; het woord «indien» wordt daarbij vervangen door «voor zover».

Onder i

Artikel I, onderdeel I (artikel 15ag van de Wet op de vennootschapsbelasting 1969)

De voorgestelde tekst van artikel 15ag, eerste lid, van de Wet Vpb 1969 wordt redactioneel aangepast en in lijn gebracht met de formulering van de Hoge Raad in zijn uitspraak van 6 november 2015.6

Onder j

Artikel I, onderdeel J (artikel 15ah van de Wet op de vennootschapsbelasting 1969)

De voorgestelde aanpassing van artikel 15ah, eerste lid, van de Wet Vpb 1969 strekt ertoe de winstsplitsingsregels ook van toepassing te laten zijn voor het in het wetsvoorstel opgenomen artikel 15ac, achtste lid, van de Wet Vpb 1969. Deze strekking wordt beter in de wettekst van genoemd artikel 15ah tot uitdrukking gebracht door specifiek te verwijzen naar het achtste lid van artikel 15ac van de Wet Vpb 1969 in plaats van naar het integrale artikel.

De Staatssecretaris van Financiën, E.D. Wiebes

Om een beeld te geven van de voortzettingsbepaling is in de bijlage bij deze nota van wijziging een concepttekst opgenomen. Ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

Dit in tegenstelling tot hetgeen hierover eerder in paragraaf 3.3 van de memorie van toelichting is opgemerkt toen er nog geen expliciet beëindigingsmoment was opgenomen (Kamerstukken II 2015/16, 34 323, nr. 3, blz. 11). De achtergrond van deze wijziging is geschetst in het algemeen deel van de toelichting bij deze nota van wijziging.

Zie de goedkeurende regeling ingeval een kleinere fiscale eenheid tussen overdrager en overnemer mogelijk was geweest zoals opgenomen in paragraaf 8.1 in het besluit van de Staatssecretaris van Financiën van 14 december 2010, nr. DGB2010/4620M, (Stcrt. 2010, 20684).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34323-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.