Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34267 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

1. |

Voorstellen |

1 |

|

|

1.1. |

Beslispunten |

1 |

|

|

1.2. |

Financiële consequenties |

2 |

|

|

2. |

Inleiding |

2 |

|

|

2.1. |

Aanleiding voor de initiatiefnota |

2 |

|

|

2.2. |

Doel en strekking van de initiatiefnota |

3 |

|

|

3. |

Definiëring en werkwijze van private equity |

4 |

|

|

3.1. |

Wat is private equity |

4 |

|

|

3.2. |

De leveraged buy-out |

6 |

|

|

4. |

Fiscale maatregelen |

11 |

|

|

4.1. |

Bestaande regelgeving |

11 |

|

|

4.2. |

Aanscherping art. 15ad |

11 |

|

|

4.3. |

BEPS & EU initiatieven |

12 |

|

|

5. |

Ondernemingsbescherming |

12 |

|

|

5.1. |

Asset stripping |

12 |

|

|

5.2. |

Positie personeel |

13 |

|

|

6. |

Bestuurders |

13 |

|

|

6.1. |

Bestuurdersaansprakelijkheid |

13 |

|

|

6.2. |

Perverse beloningsstructuren |

14 |

|

|

7. |

Investeerders |

15 |

|

|

7.1. |

Kosten, risico en rendement |

15 |

|

|

8. |

Private equity-fondsen |

15 |

|

|

8.1. |

Transparantie kostenstructuren |

15 |

|

|

9. |

Conclusies en voorstellen |

16 |

|

I. Art. 15ad van de Wet op de vennootschapsbelasting 1969 (hierna: Wet vpb) kent een termijn van 7 jaren waarin steeds minder overnamerente in aftrek kan worden gebracht. Deze termijn is zeer eenvoudig te omzeilen door de overnamestructuur aan te passen. Dit moet gerepareerd worden;

II. Bankleningen die het overgenomen bedrijf zelf aantrekt in het kader van de overname, vallen niet onder art. 15ad van de Wet vpb. Dit lokt herfinanciering van de overnamesom uit op het niveau van het overgenomen bedrijf, hetgeen tegen de bedoeling van de wetgeving indruist. Dergelijke herfinanciering moet tevens onder art. 15ad van de Wet vpb vallen;

III. Art. 15ad van de Wet vpb is op grond van het overgangsrecht niet van toepassing op overnames die hebben plaatsgevonden voor 15 november 2011. Van dit overgangsrecht kan bij een doorverkoop worden geprofiteerd door de overnameholding met het bedrijf mee te verkopen. Dit dient tevens gerepareerd te worden;

IV. Nederland dient aan te haken bij initiatieven van de OESO en de EU met betrekking tot groepsrente, maar daarbij tevens een regeling in stand te houden met betrekking tot excessieve externe financiering van overnames;

V. Bedrijven die door private equity zijn overgenomen mogen niet met hun eigen bezittingen garant staan voor de overnameschuld;

VI. Bedrijven die door private equity zijn overgenomen mogen niet geld lenen aan de aandeelhouder als daarmee de overnameschuld wordt afgelost;

VII. De positie van de OR bij overnames moet worden versterkt zodat de OR meer inzicht krijgt in de financiering van de transactie en kan controleren of de inhoud van het overname-advies van de OR in de plannen wordt meegenomen;

VIII. De OR moet zelfstandig informatie kunnen inwinnen bij de accountant;

IX. De Tweede Kamer moet het kabinet om een visie vragen over de effectiviteit van bestaande bestuurdersaansprakelijkheidsbepalingen, inclusief eventuele claw-backbepalingen. Daarnaast kan worden bezien of de kring van personen die gebruik kunnen maken van het enquêterecht groot genoeg is om afdoende de belangen van werknemers en de samenleving te beschermen;

X. De evaluatie van de Wet belastingheffing excessieve beloningsbestanddelen moet worden aangegrepen om de fiscale regels omtrent excessieve beloningen te moderniseren;

XI. Pensioenfondsen dienen jaarlijks openheid te geven over de kosten en kostenstructuren behorende bij private equity investeringen;

XII. Private equity fondsen moeten volgens standard reporting lines rapporteren, zodat fondsen beter inzicht geven in de kosten die ze maken en doorrekenen aan beleggers, als ook de eventuele inkomsten die ze ontvangen en in mindering gebracht moeten worden op de management fee.

De Kamer wordt gevraagd in te stemmen met de aanbevelingen.

Er zijn geen budgettaire effecten beoogd. Beoogd is fiscale ontwijkingsconstructies en overmatige schuldfinancering te beperken en dicht te schroeien.

Nederland is grotendeels ingericht volgens het Rijnlandse ordeningsmodel: een samenleving met een actieve overheid, met een maatschappelijk middenveld dat zich roert en met inwoners die rekening houden met elkaar. Het bedrijfsleven speelt een cruciale rol in deze samenleving. Bedrijven zijn niet alleen bedoeld om zoveel mogelijk winst te genereren voor de aandeelhouder. Een bedrijf heeft bestaansrecht voor zijn klanten, voor zijn werknemers, voor de samenleving en uiteraard voor zijn aandeelhouder. De continuïteit van het bedrijf staat voorop, met als gevolg een beleid dat op de langere termijn uitbetaalt. Bij een goedlopend bedrijf zullen de belangen van al deze betrokkenen min of meer met elkaar op één lijn liggen. Lukt dat niet, dan is het de taak van het bestuur om alle belangen in redelijkheid tegen elkaar af te wegen. Niet voor niets is dat ook onze wetgeving verankerd.

Deze Rijnlandse benadering van het ondernemingsrecht staat de laatste jaren onder druk. Nederlandse bedrijven hebben steeds vaker buitenlandse aandeelhouders. Zeker als deze uit een land komen met een Angelsaksische ondernemingscultuur, leidt dit er soms toe dat de traditionele belangenafweging tussen álle betrokkenen doorslaat naar een onevenredige bevoordeling van alleen de aandeelhouder. Deze onevenredige bevoordeling van de aandeelhouder gaat ten koste van de overige belanghebbenden, zoals werknemers, samenleving, milieu en de overheid.

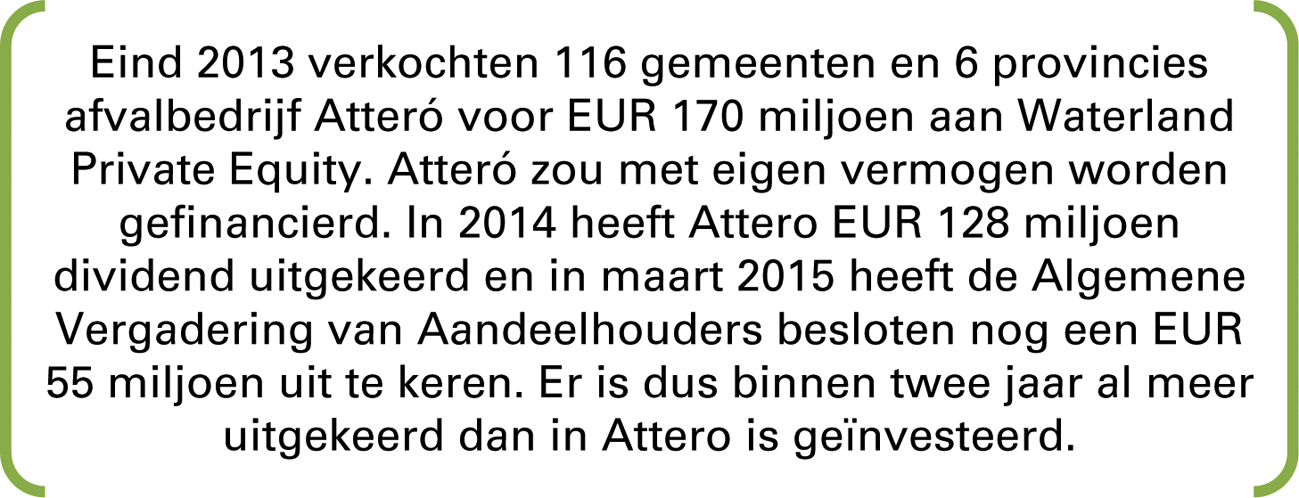

Het meest in het oog springend zijn private equity aandeelhouders. Dit zijn professionele beleggers die al dan niet met eigen geld in private ondernemingen investeren. Sommige private equity partijen hebben goede ideeën en weten een niet goed lopend bedrijf op te schudden, te vernieuwen en te verbeteren. Maar een ander, niet onaanzienlijk deel van deze partijen koopt bedrijven met het doel om in korte tijd zoveel mogelijk winst te behalen. Doorgaans is het de bedoeling een aangekocht bedrijf na vier á vijf jaar weer te verkopen. Het resultaat is te vaak dat bedrijven leeggetrokken worden en al dan niet in combinatie met externe factoren, zoals marktontwikkelingen, in ontredderde staat achterblijven. Bekende voorbeelden zijn HEMA, NRC Media, Van Gansewinkel, Atteró, Estro en V&D.

De initiatiefnemers vinden dat bedrijven beschermd moeten worden tegen private equity investeerders die slechts op korte termijn zoveel mogelijk geld uit een onderneming willen trekken. Ondernemingen hebben een bredere functie dan alleen het dragen van geld naar de aandeelhouder. De initiatiefnemers willen de excessen van private equtiy bestrijden. Het leegtrekken van bedrijven, het uitkeren van superdividenden aan aandeelhouders terwijl de onderneming wordt verzwakt en het in rekening brengen van hoge, ondoorzichtige kosten moet een halt toe worden geroepen. Bovendien draagt de belastingbetaler via renteaftrekconstructies nog een te groot deel van het risico, dat door investeerders gelopen zou moeten worden.

De initiatiefnota bevat twaalf uiteenlopende voorstellen. De nota bevat fiscale maatregelen, maatregelen om de positie van het personeel te beschermen, maatregelen om de transparantie te vergroten en maatregelen die voorkomen dat bedrijven ten onder gaan door roekeloos beleid.

Hoofddoel is het Rijnlandse ordeningsmodel beschermen en versterken. Via voorstellen die ertoe leiden dat 1) de investeerder, niet de belastingbetaler de grootste risicodrager is; 2) excessieve schuldfinanciering en het verzwakken van de balans van ondernemingen wordt beperkt; 3) de invloed van werknemers wordt vergroot; en 4) de kosten en het verdienmodel van private equity partijen transparant wordt.

Tegelijkertijd moet het kind niet met het badwater weggegooid worden. Durfinvesteerders die met eigen geld investeren in start-ups, investeerders die langjarig investeren in bedrijven met organische groei, meer winstgevendheid als doel en investeerders die bedrijven behoeden van de ondergang, al dit soort investeerders heeft Nederland hard nodig. Bovendien is voornamelijk het MKB in Nederland te afhankelijk van banken. Een diverser financieringsaanbod is zeer gewenst. Via bijvoorbeeld crowdfunding, private investeringen en business angels. Bredere financiering van het MKB is ook een belangrijke reden geweest voor het met door het CDA en de initiatiefnemer ingediende en inmiddels door Tweede en Eerste Kamer aangenomen wetsvoorstel kredietunies.

De initiatiefnemers beogen met deze initiatiefnota maatregelen voor te stellen die gericht zijn op het bestrijden van excessen van private equity. Het gaat om nauwkeurige ingrepen die het Nederlandse bedrijfsleven weerbaarder maken ten opzichte van aandeelhouders die alleen zijn ingestapt om snelle winst te behalen. Dit type aandeelhouder is namelijk lang niet altijd vriend van het bedrijf.

De meest gangbare definitie van een private equity investeerder is een investeerder die risicodragend vermogen beschikbaar stelt aan niet-beursgenoteerde vennootschappen. Veelvoorkomende activiteiten van private equity zijn:

• de financiering van de groei van een niet-beursgenoteerde onderneming,

• verzelfstandiging van een bedrijf door het zittende management (management buyout),

• voortzetting van een bedrijf met nieuwe managers (management buyin, MBI),

• verzelfstandiging van een bedrijfsonderdeel (divisionele buyout),

• het van de beurs halen van een bedrijf (public-to-private),

• overbruggingsfinanciering,

• herstructurering (turnaround),

• het financieren van startende ondernemingen (durfkapitaal ofwel venture capital),

waarbij alle combinaties mogelijk zijn.

In 2007 is in opdracht van het Ministerie van Financiën door de Erasmus Universiteit Rotterdam (EUR) voor het laatst onderzoek gedaan naar de rol van private equity in Nederland. Dit was naar aanleiding van maatschappelijke onrust nadat enkele Nederlandse bedrijven waren overgenomen door activistische buitenlandse aandeelhouders.1 Destijds bedroeg het totaal aan investeringen door private equity in Nederland EUR 2,4 mrd.2 De conclusies van de literatuurstudie waren dat private equity over het algemeen een positief effect had op de economie en op de bedrijven waarin geïnvesteerd wordt, maar dat de kans op faillissement kan worden vergroot door te financieren met te risicovolle leningen of met teveel vreemd vermogen.

Sinds 2007 is er veel veranderd. Aanvankelijk nam het jaarlijks door private equity geïnvesteerde bedrag snel af, maar in 2014 bedroeg het geïnvesteerde bedrag weer EUR 3,1 miljard. Zoals de onderzoekers van de EUR reeds signaleerden, lijken private equity investeringen in golfbewegingen te komen. In 2007 was de laatste grote piek, in 2014 lijkt een nieuwe periode van relatief hoge private equity investeringen aangebroken te zijn. Private equity beheerst het nieuws weer.

Private equity is van niet te onderschatten belang voor jonge, innovatieve bedrijven. Dit type bedrijven heeft moeite om bankfinanciering aan te trekken. Ook is bankfinanciering niet altijd wenselijk, gezien het hoge risico dat bij dit soort bedrijven hoort. In de periode 2007 – 2014 is EUR 1,6 miljard geïnvesteerd in 1.425 jonge Nederlandse bedrijven.3 Dit is een belangrijke stimulering voor innovatie en werkgelegenheid in Nederland. Dit «venture capital» verdient dan ook ondersteuning. De Nederlandse overheid doet dit onder meer door middel van maatregelen als de innovatiebox.

Opvallend is dat Amsterdam dit jaar voor het eerst in de top 20 staat van meest aantrekkelijke start-up locaties. Na Londen en Berlijn is Amsterdam zelfs de grootste groeier in Europa.4 Dat is goed nieuws. Amsterdam is aantrekkelijk vanwege de prettige leefomstandigheden, de uitstekende infrastructuur en het imago als «gateway to Europe». Het grootste struikelblok voor start-ups is echter de toegang tot kapitaal. Er zijn weinig mentoren die geld meebrengen. En hoewel het gevraagde bedrag door Nederlandse start-ups relatief gering is, blijkt het moeilijk geldschieters te vinden.

Private equity speelt hierin zoals gezegd een cruciale rol. Ondernemers die met eigen geld jonge, nieuwe ondernemers met raad en vermogen bijstaan. Professionele, al dan niet Nederlandse, private equity beleggers die het jonge bedrijf scherp houden, en met hun financiering het bedrijf een stap verder kunnen brengen. Ook kunnen private equity partijen een rol spelen in het brengen van investeringen van institutionele beleggers naar jonge risicovolle bedrijven. Traditioneel was dit een taak van banken, internationaal neemt private equity steeds vaker deze rol op zich. In 2014 ontvingen 226 start-ups in Nederland EUR 169 miljoen als risicokapitaal van private equity.5 Zeker in het MKB kan dit nog beter.6

Private equity speelt ook een rol als stofzuiger in de economie. Slechtlopende bedrijven kunnen er met nieuw kapitaal en nieuw management weer bovenop komen. Dat harde maatregelen hierbij soms noodzakelijk zijn, is onvermijdelijk. Veel bedrijven die gefinancierd zijn door private equity vertonen verhoogde productiviteit en bedrijven die in tijden van crisis worden overgenomen gaan minder vaak failliet.7 Ook zijn deze partijen bereid grote risico’s te nemen, waardoor ook ondernemingen in slechte staat investeringen kunnen aantrekken.

Naast de grote bijdrage die private equity levert, zijn er echter ook negatieve kanten aan private equity. Op 29 april 2015 was er een hoorzitting in de Tweede Kamer over private equity. Naast voornoemde positieve effecten bleek uit de hoorzitting dat in bepaalde gevallen bedrijven zeer kwetsbaar zijn ten opzichte van agressieve aandeelhouders. Dit is vaak het geval in zogeheten «leveraged buy-out» situaties. In de paragraaf hierna zal een schets worden gegeven van de werkwijze van private equity in leveraged buy-out situaties.

Bij een leveraged buyout wordt de overname met zoveel mogelijk vreemd vermogen gefinancierd. De hefboomwerking van het vreemd vermogen moet het rendement bij verkoop verhogen. Dit aspect staat dermate centraal dat wanneer banken niet bereid zijn voldoende te financieren, het verwachte rendement te laag is om überhaupt te investeren. Als banken niet bereid zijn te investeren komt er dus ook geen private equity transactie tot stand.

De selectie en beloning van het bestuur wordt zo veel mogelijk ingericht om de belangen van het bestuur gelijke pas te laten houden met de belangen van de aandeelhouder, hetgeen een hoge verkoopprijs bij uiteindelijke verkoop is. Het idee is dan ook dat ook het bestuur geld moet investeren voor de aankoop. Mocht het fout gaan, dan loopt het bestuur risico haar investering in aandelen kwijt te raken. Gaat het echter goed omdat de verkoop meer dan een bepaald minimumrendement oplevert, dan ontvangt het bestuur op de door haar genomen aandelen een rendement dat disproportioneel hoger is dan het rendement dat het private equity huis op haar veel grotere investering maakt. Deze investering door het management noemt men wel «sweet equity».

Er wordt gezocht naar een snelle verkoop omdat de levensduur van het fonds van waaruit wordt geïnvesteerd van korte duur is. Gedurende die levensduur moet er worden geïnvesteerd en moet ook weer alles terugverdiend worden.

In dit hoofdstuk zal een schets worden gegeven van achtereenvolgens de organisatiestructuur, de financieringsstructuur en de praktijken waar private equity partijen zich in leveraged buyout-overnames van bedienen.

Een private equity huis investeert niet zelf. Het private equity huis heeft in beginsel geen geld. Het geld moet komen van investeerders zoals onze pensioenfondsen. Overigens eisen investeerders doorgaans dat ook de managers van het private equity huis mee investeren. Zo worden weer de belangen op een lijn gebracht.

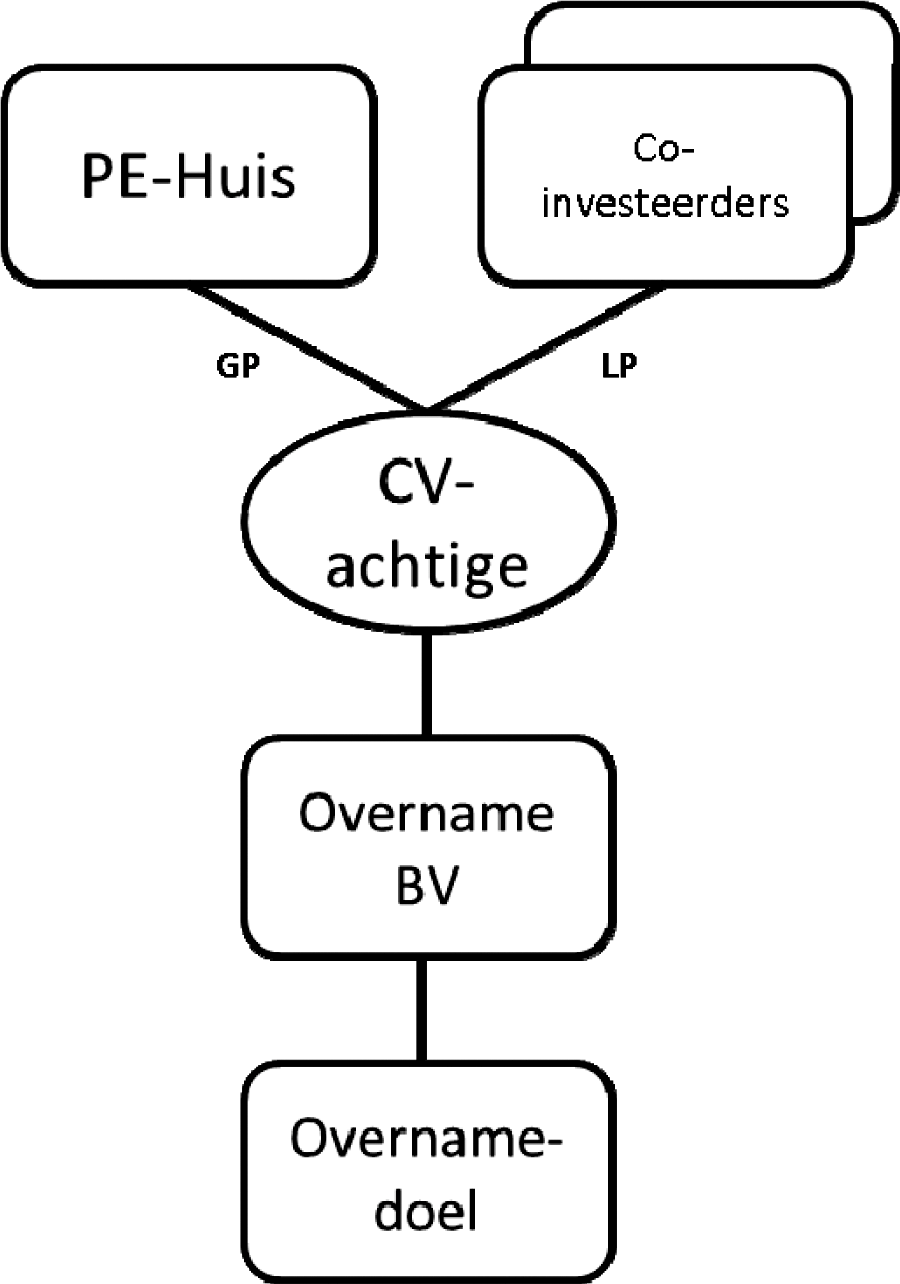

Om het private equity huis en de investeerders bij elkaar te brengen wordt een entiteit opgericht, doorgaans een cv-achtige in een belastingparadijs.8 In deze entiteit (hierna: cv-achtige) gaan het private equity huis en de co-investeerders hun samenwerking aan. Het private equity huis investeert als general partner (beherend vennoot) en zet het beleid uit. De co-investeerder is limited partner (commanditair vennoot) en bemoeit zich niet met het beleid. Deze co-investeerder betaalt wel een fee van 1% tot 2% van zijn inleg aan de fondsmanagers. Daarnaast komt het voor dat deze fondsmanagers zelf participant zijn in deze cv-achtige en op die manier meedelen in de winst, waarover later meer.

Deze cv-achtige richt een BV op. Deze fungeert als het overnamevehikel. Deze BV trekt externe financiering in de vorm van vreemd vermogen aan. Met deze BV wordt vervolgens de overnamekandidaat gekocht. Grafisch gezien ziet een typische leveraged buyout structuur er als volgt uit, waarbij opgemerkt dient te worden dat er in de praktijk vele varianten zijn.

Een private equity structuur kent een ingewikkeld samenspel van financiering met vreemd vermogen, financiering met eigen vermogen, tussenvormen hiervan en winstverdelingen. Degene die het grootste risico loopt, heeft niet altijd recht op de meeste winst.

Het private equity huis beheert het fonds en zoekt daar financiers bij. Bij een overname probeert de fondsmanager zoveel mogelijk te lenen bij de bank, of zoals tegenwoordig steeds vaker gebeurt, bij institutionele beleggers. Voor deze «leverage» heeft het fonds een aantal redenen:

– De overheid betaalt mee, omdat over de rente een aftrek wordt gegund in de vennootschapsbelasting.

– Het fonds hoeft zelf minder eigen vermogen in te leggen, maar heeft wel recht op een groter deel van de winst, waardoor zijn investering beter rendeert. Dit is een normaal principe dat door alle ondernemers wordt toegepast. In private equity structuren wordt dit echter tot grote hoogtes opgestuwd.

Voorbeeld 1: Een bedrijf wordt gekocht voor EUR 500 miljoen en na een jaar verkocht voor EUR 600 miljoen. De aankoop wordt zonder vreemd vermogen gefinancierd. Het rendement is dus 20% op het EUR 500 miljoen geïnvesteerde eigen vermogen

Voorbeeld 2: Een bedrijf wordt gekocht voor EUR 500 miljoen en na een jaar verkocht voor EUR 600 miljoen. Echter de aankoop wordt gefinancierd met EUR 400 miljoen vreemd vermogen van banken en EUR 100 miljoen van het private equity fonds. De bankrente van 10% (EUR 40 miljoen) vermindert de opbrengst van EUR 100 miljoen naar EUR 60 miljoen, maar het rendement op het geïnvesteerde eigen vermogen verdriedubbelt naar 60%.

De hoeveelheid vreemd vermogen die aangetrokken kan worden om een overname te financieren verschilt sterk. De verhouding tussen eigen en vreemd vermogen wordt de «leverage ratio» genoemd. Een leverage ratio van 80% was niet ongewoon. De huidige fiscale regeling die dit moet beperken limiteert de aftrek tot 60%. Dit kan echter hoge leverage ratio’s niet altijd voorkomen, omdat de investeerder niet louter fiscaal gedreven is om een hoge leverage ratio te hanteren. Daarnaast verzinnen adviseurs slimme constructies om fiscale wetgeving te omzeilen.

Het grootste deel van een private equity overname wordt dus gefinancierd met vreemd vermogen. Het resterende deel wordt bij elkaar gezocht in de cv-achtige, en wordt als eigen vermogen in de overname-BV gestort. Bij Angelsaksische fondsen wordt dit eigen vermogen echter vaak via een aandeelhouderslening, bijvoorbeeld vanuit de cv-achtige, geleend aan de BV met als (hoofd)doel de aftrek van rente op het niveau van de BV.9 Over de rentebaten vindt vaak geen belastingheffing plaats: noch in Nederland, noch elders. Het grootste deel van het al dan niet in een aandeelhouderslening verpakte eigen vermogen wordt bijeengebracht door de limited partners in de cv-achtige. Dit zijn de beleggers die zich contractueel niet bemoeien met de dagelijkse leiding. Zij stappen in voor een bepaalde periode. De winst van het fonds na afloop wordt als volgt verdeeld. Als eerste krijgen de investeerders hun ingelegde geld terug plus een bepaald percentage, de zogenaamde «hurdle rate», bijvoorbeeld 10%. Vervolgens wordt de overwinst verdeeld tussen de investeerders en het private equity huis samen met de fondsbeheerders. Het private equity huis en de fondsbeheerders hebben dan recht op hun «carried interest», veelal 20%. Die carried interest is veel groter dan waartoe hun investering in vergelijking met de investering van de investeerders recht zou geven.

Conclusie: Private equity huizen zoeken een dubbele leverage: eerst financiering van de bank, dan van de limited partners. Zo wordt de hefboom op het ingelegde eigen vermogen gemaximaliseerd. De belastingbetaler betaalt hieraan mee via een aftrek in de vennootschapsbelasting.

Het private equity huis hoeft maar een zeer klein deel van het vermogen aan te leveren. De rest is immers al opgebracht door de banken en de limited partners. Indien het private equity huis de winst kan opstuwen tot boven de hurdle rate, krijgt het private equity huis het grootste deel van deze overwinst. Er is dus sprake van een dubbele leverage. Niet alleen krijgt het private equity huis een groot percentage van de winst door de bankfinanciering, zijn winstpercentage wordt nog een keer groter door de inleg van de limited partners. Het risico voor het private equity huis is echter beperkt. Mocht de hurdle-rate niet behaald worden, dan is het private equity huis zijn inleg kwijt. De significantie hiervan is beperkt, zijn inleg was immers maar klein.

De vergoeding aan de fondsmanagers is dan ook de facto een beloning op arbeid. Zij leveren een prestatie en daar staat een vergoeding tegenover. Als het niet goed gaat verdienen zij minder, maar door de geringe inleg is dit belang niet groot. Fiscaal en juridisch wordt deze beloning echter behandeld als een winst op kapitaal en daarmee veel minder belast dan loon uit inkomen.

De limited partners hebben recht op de winst tot de hurdle rate is bereikt. Als de hurdle rate overstegen wordt, krijgen zij bovendien een deel van deze overwinst. Tegelijkertijd zijn deze limited partners hun inleg kwijt als het verkeerd gaat. De limited partners, pensioenfondsen, verzekeraars, particulieren, lopen dus het volledige risico op hun inleg, terwijl zij maar een deel van de opbrengst krijgen. Daarnaast betalen zij ieder jaar 1% a 2% van hun inleg aan kosten aan de fondsmanagers. Vaak is onduidelijk wat voor kosten dit zijn, en voor welke activiteiten dit een vergoeding vormt.

De bank verliest als laatste zijn inleg. Als vreemd vermogen-verschaffer staat hij immers als eerste in de rij als het overgenomen bedrijf niet meer aan zijn verplichtingen kan voldoen. Tegelijkertijd is zijn rendement het laagst.

Toch loopt de bank een groter risico dan men zou verwachten op basis van zijn financieringsrangorde. Op het moment dat fondsmanagers beseffen dat de hurdle rate niet gehaald zal worden, hebben zij geen financieel belang meer om te investeren in de overgenomen onderneming. Op dat moment zal het kleine belang van de private equity partij immers reeds zijn afgeschreven; een verlies dat goed gemaakt wordt met winsten uit andere projecten. In een slechtlopend bedrijf zal dan niet meer worden geïnvesteerd. Omdat de lening aan de bank niet meer terugbetaald kan worden en de onderneming garant staat met haar bezittingen, zal de bank genoodzaakd zijn tot verkoop van onderdelen van de onderneming. Op zo’n moment gaat het bedrijf ten onder. In zulke omstandigheden komt het overigens wel voor dat private equity huizen zich toch inzetten om de onderneming te helpen, de reputatie van het huis geldt hier als stok achter de deur. Zeker de grote firma’s, zoals KKR, Blackstone, CVC Capital en Waterland kunnen zich niet veel reputatieschade veroorloven.

Wat voor gevolgen deze financierings- en winstverdelingsstructuur heeft voor het dagelijks beleid van private equity bedrijven zal hieronder beschreven worden.

Conclusie: Private equity huizen lopen weinig financieel risico omdat hun inbreng gering is. Vanaf een bepaald moment is een groot deel van de overwinst wel voor hen. Vaak zo’n 20%. Dit leidt ertoe dat van projecten die niet zorgen voor overwinst (dat wil zeggen winst die uitgaat boven het door de limited partners geëiste preferente rendement van doorgaans 8% (hurdle rate)) snel afscheid wordt genomen. Dit risico slaat neer bij de limited partners en de vreemd vermogen verschaffers, die slechts tot op zeker hoogte kunnen profiteren als het goed gaat, maar wel de lasten dragen als het misgaat.

Het private equity huis en zijn fondsmanager gaan pas geld verdienen als er een zeker rendement wordt behaald. De overwinst komt vervolgens voor een groot deel aan het private equity huis toe. De fondsmanagers zullen dus alles in het werk stellen om de winst op de aandelen zo groot mogelijk te laten zijn. Zij moeten dit echter wel binnen vier à vijf jaar behalen, hetgeen de enorme focus op de korte termijn verklaart.

De manieren waarop de winst vergroot kan worden verschillen sterk. Belangrijk is dat de winst voor het private equity huis en de limited partners doorgaans wordt afgemeten aan wat het rendement is op het geïnvesteerde vermogen of de «internal rate of return» (IRR). Dat rendement wordt bepaald door de uiteindelijke exitprijs en door wat er tussentijds kan worden uitgekeerd. Manieren om dit rendement te vergroten zijn:

1. Snijden in personeelskosten;

2. Verkopen bezittingen;

3. Geld lenen om dividend uit te keren;

4. Kasreserves uitkeren, al dan niet in de vorm van superdividend;

5. Afstoten van bedrijfsonderdelen;

6. Herwaarderen van bezittingen;

7. Het in rekening brengen van advieskosten (monitoring fees).

Als gevolg van dit soort maatregelen blijft er een uitgeklede onderneming over. Een onderneming met weinig eigen vermogen en weinig bezittingen. In slechte tijden is er dan vaak geen ruimte om klappen op te vangen. Wat bijvoorbeeld vaak voorkomt is dat onroerend goed wordt verkocht en vervolgens wordt terug gehuurd. Op de korte termijn levert dit geld op en mogelijk een realisatie van een stille winstreserve. Op de lange termijn stijgen de vaste lasten en is er geen buffer meer voor slechtere tijden.

Voor veel van dit soort besluiten is medewerking van het bestuur nodig. In het Nederlands ondernemingsrecht dienen bestuurders het belang van de onderneming voorop te stellen. De vraag is dus waarom zij meewerken. Private equity aandeelhouders verstevigen snel hun grip op het bestuur.10 Dit doen zij door bestuurdersbeloningen puur afhankelijk te maken van prestaties richting de aandeelhouder, door bestuurders financieel mee te laten profiteren van overnames en door eigen bestuurders aan te stellen. Sommige beleggers eisen dit zelfs van private equity huizen. Zo investeert PGGM alleen in private equity als het management persoonlijk deelneemt in de overnamekandidaat. Hiernaast voeren private equity huizen vaak een activistisch aandeelhoudersbeleid, waardoor bestuurders die een andere koers voor staan zich wel twee keer bedenken, uit vrees hun baan te verliezen. Vanuit het perspectief van de investeerders is het verstandig om op deze manier de belangen van bestuurders in lijn te leggen met het eigen belang. Bestuurders hebben echter meer belangen die zij moeten dienen.11

Een ander onderdeel van de winststrategie is het maximaliseren van de verkoopwinst. Omdat niet altijd concreet te maken is of een bedrijf in waarde en winstgevendheid is gestegen in de periode dat het werd gehouden door het private equity huis, wordt ingegrepen in het bedrijf waardoor het bedrijf van karakter verandert. Hierbij kan gedacht worden aan:

– Extreem snelle expansie, al dan niet door overnames (buy-and-built strategieën);

– Het opsplitsen van bedrijven om het in delen voor meer te verkopen;

– Het zoeken van een fusiepartner.

In de volgende hoofdstukken wordt beschreven op welke punten de initiatiefnemers mogelijkheden zien om Nederlandse bedrijven weerbaarder te maken tegen schadelijke vormen van private equity.

De rente die betaald wordt op vreemd vermogen is aftrekbaar in de vennootschapsbelasting. De Nederlandse vennootschapsbelasting (vpb) kent verschillende renteaftrekbeperkingen die overmatige of oneigenlijke renteaftrek tegen moeten gaan. De vennootschapsbelasting kent drie belangrijke bepalingen die renteaftrek beperken voor leveraged buyout structuren:

1) Artikel 10a van de Wet vpb

2) Art. 13l van de Wet vpb

3) Art. 15ad van de Wet vpb

Art. 15ad van de Wet vpb is de belangrijkste voor private equity structuren. Dit artikel bewerkstelligt dat slechts de rente aftrekbaar is, voor zover de hoogte van de overnameschuld als gezond kan kwalificeren. Dit betekent dat de aftrekbaarheid van 60% van de overnameprijs in een periode van 7 jaar met 5%-punt per jaar afgebouwd wordt tot 25%. Het MKB valt voornamelijk buiten deze regel, wegens de franchise van EUR 1 miljoen rente.

In de praktijk lijkt deze regeling redelijk te functioneren. De regeling is gericht genoeg om effectief private equity met excessieve vreemd vermogen financiering aan te kunnen pakken. Na invoering is de gemiddelde schuldfinanciering afgenomen van 70% naar 50%.12 Niettemin zitten er nog enkele gaten in de regeling die snel gedicht moeten worden.13 De initiatiefnemers stellen voor om op enkele punten de regeling aan te scherpen:

I. De afloop van 7 jaar is zeer eenvoudig te omzeilen door de overnamestructuur aan te passen. Dit moet gerepareerd worden.

II. Bankleningen die het overgenomen bedrijf zelf aantrekt in het kader van de overname, vallen niet onder de maatregel. Dit lokt herfinanciering van de overnamesom uit op het niveau van het overgenomen bedrijf, hetgeen tegen de bedoeling van de wetgeving indruist. Dit type herfinanciering dient ook onder art. 15ad van de Wet vpb te vallen.

III. De maatregel op grond van het overgangsrecht is niet van toepassing op overnames die hebben plaatsgevonden voor 15 november 2011.14 Van dit overgangsrecht lijkt ook bij een doorverkoop te kunnen worden geprofiteerd door de overnameholding met het bedrijf mee te verkopen. Dit dient tevens gerepareerd te worden.

Onderdeel van de BEPS initiatieven van de OESO zijn maatregelen om winstdrainage door middel van aandeelhoudersleningen te beperken. Binnen de EU wordt tevens nagedacht over dit soort maatregelen. Een van de voorstellen die op tafel ligt is een combinatie van een earnings stripping rule en een group wide ratio rule.15 De initiatiefnemers signaleren dat regelingen met een groepsescape niet per se vreemd vermogenfinanciering ontmoedigen in leveraged buyout private equity-structuren. De initiatiefnemers stellen dus voor om:

IV. aan te haken bij initiatieven van de OESO en de EU met betrekking tot groepsrente, maar tevens een regeling in stand te houden met betrekking tot excessieve externe financiering van overnames.

Private equity fondsen zetten het hele vermogen van hun overgenomen onderneming in om de onderneming zelf te laten betalen voor de eigen overname. Dit is schadelijk, omdat het bedrijven verzwakt en de structuur uit bedrijven haalt, terwijl daar geen reële economische verbeteringen tegenover staan. De initiatiefnemers stellen maatregelen voor die ervoor zorgen dat de overgenomen onderneming intact blijft als het private equity fonds zijn bankschuld niet kan betalen. Dit kan door te verbieden dat het overgenomen bedrijf met haar bezittingen (machines, vorderingen, voorraden) garant staat voor de schuld van zijn aandeelhouders. Wel kan het private equity fonds de aandelen in de overgenomen vennootschap verpanden aan de bank. Mocht het private equity fonds niet aan zijn verplichtingen kunnen voldoen, dan komt de bank slechts in het bezit van aandelen, en blijft het onderliggende bedrijf intact, met al haar machines en voorraden. De bank kan vervolgens de aandelen weer verkopen om nog iets terug te zien van het geleende geld. Economisch gezien staat de winstgevendheid van de overgenomen onderneming nog steeds garant. Het verschil met de huidige regeling is dat bedrijven niet meer uit elkaar worden getrokken als het private equity fonds niet zijn schulden niet kan betalen.

Deze maatregelen zijn effectiever dan de bestaande bestuursrechtelijke regelingen in de Wft die voortvloeien uit de AIFM-richtlijn.16 Zij zijn echter niet nieuw. Tot 2012 bestond hiertoe een regeling (art. 207c BW), die echter is afgeschaft voor BV’s, en in stand is gehouden voor NV’s. De initiatiefnemers stellen voor om een maatregel als art. 2:207c BW in aangepaste vorm in te voeren om de volgende doelen te bereiken:

V. Bedrijven die door private equity zijn overgenomen mogen niet met hun eigen bezittingen garant staan voor de overnameschuld.

VI. Bedrijven die door private equity zijn overgenomen mogen geen geld lenen aan de aandeelhouder als die daarmee de overnameschuld aflost.

Het personeel is vaak slachtoffer van een agressieve aandeelhouder, zonder dat het personeel daar enige invloed op heeft. Het personeel moet dan lijdzaam toezien hoe het bedrijf wordt uitgekleed. Men kan zich afvragen of loonoffers en ontslagen te rechtvaardigen zijn als de winstgevendheid enkel onder druk staat als gevolg van een hoge schuld die door de aandeelhouder is opgelegd. Ook kan het personeel niet controleren of de aandeelhouder zich houdt aan de regels of aan bij de overname gemaakte afspraken. Dit past niet binnen het Rijnlandse model, waar ook rekening wordt gehouden met andere belanghebbenden dan die van de koper en de verkoper. De initiatiefnemers stellen daarom het volgende voor:

VII. De positie van de OR bij overnames moet worden versterkt zodat de raad meer inzicht krijgt in de financiering van de transactie en kan controleren of de inhoud van het overnameadvies van de OR in de plannen wordt meegenomen.17

VIII. De OR moet zelfstandig informatie kunnen inwinnen bij de accountant.18

Bestuurders in Nederland dienen bij wet zich in te spannen voor het belang van de gehele onderneming. Private equity huizen stellen echter bestuurders aan die voornamelijk de belangen van de aandeelhouders dienen, of zetten bestaande bestuurders onder druk om dat te doen. Het gevolg is dat bestuurders beslissingen nemen die onmogelijk in het belang van de onderneming kunnen zijn. Te denken valt aan het uitkeren van superdividenden direct na een overname en het lenen van geld om de eigen overname te financieren.

Bestuurders kunnen aansprakelijk gesteld worden voor schade die ontstaat als gevolg van onbehoorlijk bestuur. Ook kan een bestuurder bijvoorbeeld aansprakelijk gesteld worden als hij een dividenduitkering goedkeurt die de continuïteit van de onderneming in gevaar brengt. Hierbij is een bewijsvermoeden opgesteld dat indien de onderneming na een jaar nog bestaat, aangenomen wordt dat de dividenduitkering in orde was. De vraag is of het bestaande stelsel van bestuurdersaansprakelijkheid nog voldoet in een ondernemingscultuur waar de aandeelhouder steeds meer druk uitoefent. Daarbij moet een goede balans gevonden worden tussen enerzijds een serieuze aansprakelijkheidsregeling en anderzijds voldoende afstand tussen onderneming en bestuur. Als hoofdregel blijft de bestuurder niet aansprakelijk voor schulden van de vennootschap. Ook mag het niet zo zijn dat het voor ondernemingen onmogelijk wordt goede bestuurders te vinden, omdat de risico’s voor bestuurders te groot worden. De initiatiefnemers stellen daarom voor om:

IX. Het kabinet om een visie te vragen over de functionaliteit en effectiviteit van bestaande bestuurdersaansprakelijkheidsbepalingen, inclusief eventuele claw-backbepalingen. Daarnaast kan worden bezien of de kring van personen die gebruik kunnen maken van het enquêterecht groot genoeg is om afdoende de belangen van werknemers en de samenleving te beschermen.19 Tot slot kan onderzocht worden of ook materiële uitkeringen onder de uitkeringstest van art. 2:216 BW moeten vallen.20 Dit kunnen bijvoorbeeld «advieskosten» zijn die door het private equity huis aan de onderneming in rekening worden gebracht.21

In 2007 is wetgeving in gang gezet tegen zogeheten excessieve beloningsbestanddelen. De uiteindelijke wetgeving belastte hoge vertrekpremies extra, en voorzag in een progressieve belasting op kleine, maar extreem goed renderende aandelenbelangen. De wetgeving was gericht op private equity bestuurders en bestuurders van bedrijven die worden overgenomen door private equity. De aanleiding daartoe was brede maatschappelijke onrust. Het viel niet te verklaren dat deze private equity managers miljoenen verdienden, terwijl in de samenleving het gevoel heerste dat bedrijven en werknemers uitgeknepen werden.

De bedoeling van de wet was om te ontmoedigen dat bestuurders persoonlijk profiteren van verkoop of ontmanteling van een bedrijf. Ook kleine aandelenbelangen die extreem gaan renderen als bepaalde doelen worden behaald (carried interest) zijn onderdeel van de wet. Dit omdat private equity bedrijven zich vaak van dit soort instrumenten bedienen om de financiële belangen van bestuurders in lijn te brengen met de belangen van het private equity huis.

Deze wet wordt momenteel geëvalueerd. De evaluatie is vertraagd en zal naar verwachting in het vierde kwartaal naar de Kamer gestuurd worden. De indruk bestaat dat de wetgeving niet afdoende is om perverse beloningsstructuren tegen te gaan. Nog altijd vereisen investeerders als PGGM dat managers met eigen geld deelnemen in private equity investeringen. Ook is de wetgeving onduidelijk.22 De initiatiefnemers stellen voor om:

X. de evaluatie van de Wet belastingheffing excessieve beloningsbestanddelen aan te grijpen om de fiscale regels omtrent excessieve beloningen te moderniseren.

Investeerders zoals pensioenfondsen, verzekeraars en particulieren investeren in private equity omdat het een hoger rendement op kan leveren dan traditionele beleggingsinstrumenten, met een navenant hoger risico. De laatste jaren hebben met name pensioenfondsen hun investeringen in private equity verhoogd. Een belangrijke factor daarbij is de huidige lage rente.

De Nederlandse pensioenfondsen en hun uitvoerders hebben inmiddels enige jaren ervaring met private equity. Aanvankelijk via partijen als AlpInvest, maar steeds vaker halen zij expertise in eigen huis. Zo werken bij PGGM inmiddels 15 private equity specialisten. Dit doen zij met een reden, de kosten van private equity zijn erg hoog. Hierdoor loont het om deze activiteiten in huis te halen.

In mei 2015 maakte het Pensioenfonds PFZW bekend dat de helft van haar beleggingskosten opging aan private equity, terwijl private equity nog geen 6% van het belegd vermogen uitmaakte.23 Deze kosten droegen eraan bij dat het gemiddeld rendement op private equity investeringen achter bleef op de andere beleggingen.24 Ook blijkt dat kosten die private equity huizen in rekening brengen niet inzichtelijk zijn.25 Er worden directe kosten in rekening gebracht, de management fees. Daarnaast wordt een deel van de winst onder de noemer kosten ingehouden. Tot slot zijn er verborgen kosten, waar de investeerder vaak geen weet van heeft.

Het initiatief van PFZW om transparantie te betrachten verdient navolging. Zo kunnen pensioengerechtigden, vakbonden en andere belanghebbenden controleren of de kosten, risico’s en opbrengsten met elkaar in verhouding blijven staan. De initiatiefnemer stelt daarom voor dat:

XI. Pensioenfondsen jaarlijks openheid geven over de kosten van hun private equity investeringen.

Private equity-fondsen moeten op eerlijke wijze handelen. Dat betekent dat zij mede-investeerders ook inzicht moeten geven in de kosten die zij in rekening brengen. In hoofdstuk 6 is beschreven dat deze transparantie veelal ontbreekt. De initiatiefnemers stellen voor dat:

XII. Private equity volgens standard reporting lines rapporteert, zodat fondsen beter inzicht geven in de kosten die ze maken en doorrekenen aan beleggers, als ook in de eventuele inkomsten die zij ontvangen en in mindering gebracht moeten worden op de management fee.26 De sector kan hier gedragsregels voor instellen, naar Zweeds voorbeeld. Ook de Europese organisatie voor private equity kent reeds richtlijnen.27

Private investeringen vervullen een belangrijke en gewenste functie in onze samenleving. Het investeren van risicodragend kapitaal is van groot belang voor jonge, innovatieve bedrijven. In het bijzonder voor het MKB zijn brede financieringsmogelijkheden gewenst. Een bijkomende omstandigheid is dat het Nederlandse bedrijfsleven relatief zwaar met vreemd vermogen is gefinancierd. Private equity levert een belangrijk alternatief voor bankfinanciering.

Maar we kunnen onze ogen niet sluiten voor de schadelijke kant van private equity. Private equity huizen die met een minimale bijdrage in het eigen vermogen wel alle overwinsten genieten en de risico’s neerleggen bij mede-investeerders. Private equity huizen die astronomische kosten in rekening brengen, zonder daarover verantwoording over af te leggen. Private equity huizen die voor eigen winstmaximalisatie gaan, ten koste van de werknemers, de continuïteit, de klanten en de samenleving.

De initiatiefnemers hebben tijdens zijn onderzoek in de afgelopen maanden met veel verschillende partijen gesproken, onder andere tijdens de hoorzitting van 29 april 2015 in de Tweede Kamer. Uit het onderzoek en deze gesprekken blijkt dat schadelijk private equity gericht bestreden kan worden, waarbij de goeden niet mogen lijden onder de kwaden. Deze initiatiefnota beoogt dan ook via gerichte maatregelen de positie van bedrijven, personeel en andere belanghebbenden te versterken, zodat zij zich beter beschermd weten tegen dit soort agressieve investeerders.

De initiatiefnota bevat twaalf uiteenlopende voorstellen. De nota bevat fiscale maatregelen, maatregelen om de positie van het personeel te beschermen, maatregelen om de transparantie te vergroten en maatregelen die voorkomen dat bedrijven ten onder gaan door roekeloos beleid.

Hoofddoel is het Rijnlandse ordeningsmodel, met oog voor alle relevante belangen, te beschermen en versterken. Via voorstellen die ertoe leiden dat 1) de investeerder, niet de belastingbetaler de grootste risicodrager is; 2) excessieve schuldfinanciering en het verzwakken van de balans van ondernemingen wordt beperkt; 3) de invloed van werknemers wordt vergroot; en 4) de kosten en het verdienmodel van private equity partijen transparant wordt.

De initiatiefnemers doen concreet de volgende voorstellen:

I. Art. 15ad van de Wet vpb kent een termijn van 7 jaren waarin steeds minder overnamerente in aftrek kan worden gebracht. Deze termijn is zeer eenvoudig te omzeilen door de overnamestructuur aan te passen. Dit moet gerepareerd worden;

II. Bankleningen die het overgenomen bedrijf zelf aantrekt in het kader van de overname, vallen niet onder art. 15ad van de Wet vbp. Dit lokt herfinanciering van de overnamesom uit op het niveau van het overgenomen bedrijf, hetgeen tegen de bedoeling van de wetgeving indruist. Dergelijke herfinanciering moet tevens onder art. 15ad van de Wet vpb vallen;

III. Art. 15 ad van de Wet vpb is op grond van het overgangsrecht niet van toepassing op overnames die hebben plaatsgevonden voor 15 november 2011. Van dit overgangsrecht kan bij een doorverkoop worden geprofiteerd door de overnameholding met het bedrijf mee te verkopen. Dit dient tevens gerepareerd te worden;

IV. Nederland dient aan te haken bij initiatieven van de OESO en de EU met betrekking tot groepsrente, maar daarbij tevens een regeling in stand te houden met betrekking tot excessieve externe financiering van overnames;

V. Bedrijven die door private equity zijn overgenomen mogen niet met hun eigen bezittingen garant staan voor de overnameschuld;

VI. Bedrijven die door private equity zijn overgenomen mogen niet geld lenen aan de aandeelhouder als daarmee de overnameschuld wordt afgelost;

VII. De positie van de OR bij overnames moet worden versterkt zodat de OR meer inzicht krijgt in de financiering van de transactie en kan controleren of de inhoud van het overname-advies van de OR in de plannen wordt meegenomen;

VIII. De OR moet zelfstandig informatie kunnen inwinnen bij de accountant;

IX. De Tweede Kamer moet het kabinet om een visie vragen over de effectiviteit van bestaande bestuurdersaansprakelijkheidsbepalingen, inclusief eventuele claw-backbepalingen. Daarnaast kan worden bezien of de kring van personen die gebruik kunnen maken van het enquêterecht groot genoeg is om afdoende de belangen van werknemers en de samenleving te beschermen;

X. De evaluatie van de Wet belastingheffing excessieve beloningsbestanddelen moet worden aangegrepen om de fiscale regels omtrent excessieve beloningen te moderniseren;

XI. Pensioenfondsen dienen jaarlijks openheid te geven over de kosten en kostenstructuren behorende bij private equity investeringen;

XII. Private equity fondsen moeten volgens standard reporting lines rapporteren, zodat fondsen beter inzicht geven in de kosten die ze maken en doorrekenen aan beleggers, als ook de eventuele inkomsten die ze ontvangen en in mindering gebracht moeten worden op de management fee.

Nijboer Groot

De Jong, A., Roosenboom, P.G.J., Verbeek, M.J.C.M. & Verwijmeren, P. (2007). Hedgefondsen en private equity in Nederland

Global Startup Ecosystem ranking 2015; het gaat hier om de driehoek Amsterdam – Den Haag – Eindhoven.

Zie ook het position paper van de Nederlandse Vereniging van Participatiemaatschappijen bij de hoorzitting van 29 april 2015

Overigens lang niet altijd met fiscale doeleinden. Deze entiteit is bedoeld als juridische huls.

Zie de notitie van prof. dr. J.L. van de Streek ten behoeve van de hoorzitting dd 29 april 2015 (J.L. van de Streek, Fiscale aspecten van private equity: aanpassingen nodig?)

Zie ook het position paper van prof.dr. P.G.J. Roosenboom bij de hoorzitting van 29 april 2015

J. Barneveld, «De AIFM-richtlijn: geen verbod op asset stipping, maar een bestuursrechtelijke uitkeringsregeling», WPNR 2013

Zie ook het position paper van prof.dr. P.G.J. Roosenboom bij de hoorzitting van 29 april 2015 en de inbreng van Dr. A. van der Zwan tijdens de hoorzitting van 29 april 2015

Zo begint art. 3:92 IB begrijpelijk, maar gaat dan over op: «Rechten als bedoeld in het eerste lid zijn vermogensrechten die, gelet op de feiten en omstandigheden, economisch overeenkomen of vergelijkbaar zijn met aandelen als bedoeld in het tweede lid of vorderingen als bedoeld in het derde lid, alsmede overige rechten of verplichtingen waarvan het waardeverloop in enigszins belangrijke mate afhankelijk is van managementdoeleinden of aandeelhoudersdoeleinden zoals winst, omzet, kostenvermindering, aantrekken van financieringsbronnen, het gereed maken voor verkoop of overname van een onderneming of onderdelen daarvan, het aankopen of overnemen van ondernemingen of onderdelen daarvan, of die in enigszins belangrijke mate in waarde vermeerderen bij een verkoop of overname van een onderneming, dan wel bij een wijziging van een belang in een onderneming.»

http://fd.nl/ondernemen/1103968/ruim-helft-beleggingskosten-zorgfonds-pfzw-naar-private-equity

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34267-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.