Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34210 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 19 juni 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Voorjaarsnota 2015 (Kamerstuk 34 210, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 18 juni 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Op welke wijze en voor welke doelen wordt de € 170 miljoen uit het noodhulpfonds ingezet in 2015? Welk bedrag is inmiddels al uitgekeerd in 2015 van deze € 170 miljoen en voor welke doelen?

Antwoord op vraag 1

De 170 mln. euro betreft de voor 2015 geplande besteding uit het noodhulpfonds (570 mln. euro voor de periode september 2014 t/m december 2017). Het noodhulpfonds is bestemd voor extra noodhulpbijdragen in de diverse humanitaire crises wereldwijd, en katalyserende activiteiten ter bevordering van opvang van vluchtelingen in de regio, innovatie, hulp aan kwetsbare groepen en verbetering van de veiligheid van hulpverleners. Een omschrijving van deze prioriteiten vindt u in een brief van de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking aan de Tweede Kamer van 18 september 2014 (Kamerstuk 32 605, nr. 150). Het noodhulpfonds komt bovenop de bestaande begroting voor humanitaire hulp die in 2015 205 mln. euro omvat.

Tot dusverre (per 12 juni) is in 2015 97 mln. euro besteed van het noodhulpfonds. Het betreft hier o.a. noodhulpuitgaven voor de bestrijding van ebola, hulp in Syrië via het WFP, de UNHCR en ZOA, de cycloon in Vanatu, de aardbeving in Nepal en aan Unicef t.b.v. Irak. Een gedetailleerd overzicht van de uitgaven voor Ontwikkelingssamenwerking (Noodhulp is hierin artikel 17.4.4) is ook terug te vinden op de open-data website van de rijksoverheid (http://www.rijksoverheid.nl/opendata/ontwikkelingssamenwerking).

Vraag 2

Is de € 375 miljoen die in 2014 eenmalig vanuit de ODA is toegerekend voor opvang van asielzoekers uitgeput?

Antwoord op vraag 2

Bij Miljoenennota 2015 is 375 mln. euro extra budget vrijgemaakt voor de eerstejaarsopvang van asielzoekers in 2014 en 2015. Dit bedrag is toegevoegd aan het budget voor 2014. Uiteindelijk is 340 mln. euro van dit bedrag aangewend voor de opvang van asielzoekers ingestroomd in 2014. Het resterende bedrag is aangewend voor de opvang van asielzoekers ingestroomd in 2015.

Vraag 3

Waarom wordt bij de aardgasbaten gerekend met een winningsplafond van 39,4 mld Nm3, terwijl het kabinet naar aanleiding van de uitspraak van de Raad van State de winning bij Loppersum heeft stopgezet en het winningsplafond naar 36,4 mld Nm3 is verlaagd?

Antwoord op vraag 3

Bij de budgettaire verwerking van de aardgasbatenraming wordt niet vooruitgelopen op toekomstige besluitvorming. Op 1 juli neemt de Minister van Economische Zaken een nieuw besluit over de gaswinning. Overigens hield de uitspraak van de voorzieningenrechter niet in dat de winning uit Loppersum moet worden stilgelegd; de hoeveelheid die nodig is om de clusters open te houden mag nog steeds worden geproduceerd.

Vraag 4

Waarom wordt in de suppletoire wet gerekend met een plafond van 35 mld Nm3, terwijl de Voorjaarsnota rekent met een plafond van 39,4 mld Nm3? Beschouwt u 35 mld Nm3 als het winningsplafond, ook in budgettair opzicht? Rekent u zich niet te rijk met het budgettair vasthouden aan het winningsplafond van 39,4 mld Nm3?

Antwoord op vraag 4

In zowel de Voorjaarsnota als de 1e suppletoire EZ-begroting 2015 is de volumebeperking van de gaswinning van het Groningerveld tot 39,4 mld. Nm3 in 2015 en 2016 (waartoe het kabinet in december 2014 heeft besloten) budgettair verwerkt. In deze suppletoire begroting zijn tevens de budgettaire effecten van een alternatief scenario van 35 mld. Nm3 inzichtelijk gemaakt. Hiermee is beoogd te voorkomen dat er alleen naar 39,4 mld. Nm3 wordt gekeken.

Vraag 5

Wat zijn de budgettaire effecten van het hanteren van 30 mld Nm3 als winningsplafond voor 2015?

Antwoord op vraag 5

Een teruggang van 39,4 mld. Nm3 naar 30 mld. Nm3 heeft tegen de huidige gasprijzen een budgettair effect van 1,6 mld. euro in 2015 (op transactiebasis, exclusief belasting).

Vraag 6

Waarom wordt ook voor 2016 en verder gerekend met het winningsplafond van 39,4 mld Nm3? Moet dit winningsplafond niet fors naar beneden worden bijgesteld, gezien de wenselijkheid van vermindering van de gaswinning op korte en lange termijn?

Antwoord op vraag 6

In aardgasbatenraming wordt rekening gehouden met een voorziene afname in de winning zonder dat daarbij vooruit wordt gelopen op toekomstige besluitvorming (zie ook het antwoord op vraag 3).

Vraag 7

Hoeveel gezinnen die een pleegkind met een beperking hebben, ontvangen sinds 1 januari 2015 geen Tegemoetkoming onderhoudskosten gehandicapte kinderen (TOG) meer, en ontvangen de compensatie via de kindbijslag niet omdat zij geen recht hebben op kinderbijslag?

Antwoord op vraag 7

Exacte gegevens hierover zijn niet voorhanden. Het aantal wordt geschat op zo’n 150 pleeggezinnen. Deze pleegouders kunnen een toeslag op hun pleegvergoeding ontvangen.

Vraag 8

Hoe groot is het financiële beslag als pleegouders met gehandicapte kinderen via de pleegzorgvergoeding worden gecompenseerd voor het afschaffen van de Tegemoetkoming onderhoudskosten gehandicapte kinderen (TOG), uitgaande van een bedrag dat vergelijkbaar is aan de compensatie via de kinderbijslag?

Antwoord op vraag 8

Deze pleegouders kunnen bij hun pleegzorgaanbieder een verzoek indienen voor een toeslag. De maximale toeslag die een pleegouder op zijn pleegvergoeding kan krijgen is ca. 400 euro per jaar hoger dan voorheen de TOG.

Vraag 9

De tabellen 2, 3, 4, 5 en 6 zijn in miljarden. Doordat de in die tabellen vermelde cijfers relatief klein zijn en slechts een decimaal hebben, zijn zij niet inzichtelijk. Er is slechts een decimaal achter de komma en dat ene cijfer is ook bepalend voor de significantie van het getal. De verticale toelichting is in miljoenen en is beter inzichtelijk. Zou u voormelde tabellen in miljoenen kunnen geven?

Vraag 10

De tabellen 9 en 10 worden in percentages van het BBP gegeven. Met name tabel 9 geeft een beperkt inzicht om dat de significatie van de getallen achter de komma wezenlijk is. De meeste getallen in die tabellen bestaan slechts uit een cijfer achter de komma. Zou u deze twee tabellen kunnen presenteren met 2 decimalen achter de komma?

Antwoord op vraag 9, 10

De hoofdtekst van de Voorjaarsnota geeft op hoofdlijnen een overzicht van de uitvoering van de begroting van 2015. Met het oog op de overzichtelijkheid en begrijpelijkheid worden de tabellen in de hoofdtekst op één decimaal afgerond.

In onderstaande tabellen worden de tabellen uit de Voorjaarsnota in miljoenen euro gepresenteerd. Daarnaast bevat de Verticale Toelichting, bijlage 2 bij de Voorjaarsnota, een gedetailleerd cijferoverzicht waarbij alle bedragen worden weergegeven in miljoenen euro.

|

(+ = tegenvaller in miljoenen euro) |

20151 |

|---|---|

|

Miljoenennota 2015 |

– 881 |

|

Voorjaarsnota 2015 |

– 32 |

|

Kader RBG-eng Miljoenennota 2015 |

– 677 |

|

Besluitvorming Voorjaarsnota |

962 |

|

Kader RBG-eng Voorjaarsnota 2015 |

285 |

|

Kader SZA Miljoenennota 2015 |

– 146 |

|

Besluitvorming Voorjaarsnota |

89 |

|

Kader SZA Voorjaarsnota 2015 |

– 57 |

|

Kader zorg Miljoenennota 2015 |

– 58 |

|

Besluitvorming Voorjaarsnota |

– 202 |

|

Kader zorg Voorjaarsnota 2015 |

– 260 |

|

(+ = tegenvaller, in miljoenen euro) |

20151 |

|---|---|

|

Miljoenennota 2015 |

– 677 |

|

Macro-economische mutaties |

|

|

Ruilvoet |

266 |

|

GF, PF en BCF |

– 550 |

|

Winstafdracht DNB |

117 |

|

Dividenden staatsbedrijven |

– 265 |

|

HGIS |

29 |

|

Beleidsmatige mutaties |

|

|

EU-afdrachten – Vertraging ratificatie Eigen Middelenbesluit |

1.816 |

|

EU-afdrachten – Terugontvangst naheffing |

– 461 |

|

EU-afdrachten – Overig |

– 183 |

|

EU-afdrachten – Bni-revisies CBS |

– 2 |

|

Besparingsverliezen wetstrajecten en eigen vermogen DJI |

129 |

|

Schikking SBM-Offshore |

– 56 |

|

Studiefinanciering en leerlingenaantallen |

190 |

|

Uitvoeringsproblematiek Financiën |

111 |

|

Exportkredietverzekeringen |

– 90 |

|

Huurtoeslag |

196 |

|

Eerstejaarsopvang asielzoekers 2015 |

400 |

|

HGIS |

67 |

|

Rijksgebouwendienst |

– 82 |

|

Kasschuiven |

– 736 |

|

Overig |

64 |

|

Voorjaarsnota 2015 |

285 |

|

(+ = tegenvaller, in miljoenen euro) |

20151 |

|---|---|

|

Infrastructuurfonds |

– 250 |

|

Deltafonds |

– 75 |

|

Defensie: IS-missie |

– 100 |

|

Defensie: herijking DIP |

– 97 |

|

SZW: sectorplannen |

– 135 |

|

Overig |

– 79 |

|

Totaal |

– 736 |

|

(+ = tegenvaller in miljoenen euro) |

20151 |

|---|---|

|

Miljoenennota 2015 |

– 146 |

|

Macromutaties |

|

|

Werkloosheidsuitgaven |

– 299 |

|

Ruilvoet |

604 |

|

Uitvoeringsmutaties |

|

|

Kinderopvangtoeslag |

– 334 |

|

Arbeidsongeschiktheid |

122 |

|

AOW |

41 |

|

Overig |

– 45 |

|

Voorjaarsnota 2015 |

– 57 |

|

(+ = tegenvaller in miljoenen euro) |

20151 |

|---|---|

|

Miljoenennota 2015 |

– 58 |

|

Ruilvoet |

312 |

|

Geneesmiddelen |

– 420 |

|

Overige meevallers curatieve zorg |

– 94 |

|

Groeiruimte cure |

– 165 |

|

Overig ruimte |

– 382 |

|

Extramuraliseren |

150 |

|

Overig tegenvallers en intensiveringen |

398 |

|

Voorjaarsnota 2015 |

– 260 |

|

(in percentage bbp, + is verbetering saldo) |

20151 |

|---|---|

|

EMU-saldo Miljoenennota 2015 |

– 2,19 |

|

Uitgaven |

|

|

Uitgaven RBG-eng |

– 0,09 |

|

Sociale zekerheid |

0,10 |

|

Zorg |

0,14 |

|

Rentelasten |

0,10 |

|

Inkomsten |

0,24 |

|

Gasbaten |

– 0,22 |

|

Overig |

– 0,16 |

|

EMU saldo lokale overheden |

0,04 |

|

Noemereffect |

0,02 |

|

EMU-saldo Voorjaarsnota 2015 |

– 2,05 |

|

(in percentage bbp) |

20151 |

|---|---|

|

EMU-schuld Miljoenennota 2015 |

70,01 |

|

Doorwerking schuld 2014 |

– 0,47 |

|

Noemereffect |

– 0,48 |

|

Mutatie EMU-saldo |

– 0,13 |

|

Kas/transverschillen |

– 0,16 |

|

Overig |

– 0,12 |

|

EMU-schuld Voorjaarsnota 2015 |

68,61 |

Vraag 10

De tabellen 9 en 10 worden in percentages van het BBP gegeven. Met name tabel 9 geeft een beperkt inzicht om dat de significatie van de getallen achter de komma wezenlijk is. De meeste getallen in die tabellen bestaan slechts uit een cijfer achter de komma. Zou u deze twee tabellen kunnen presenteren met 2 decimalen achter de komma?

Antwoord op vraag 10

Zie het antwoord op vraag 9.

Vraag 11

Uit tabel 1 blijkt dat de eurokoers ten opzichte van de Miljoenennota is bijgesteld van 1,35 naar 1,13 dollar per euro, ofwel een koersmutatie van 16%. Welk effect heeft dit gehad op de rijksbegroting?

Vraag 12

Kunt u een overzicht geven van alle posten op de rijksbegroting die gevoelig zijn voor de koers van de dollar? Kunt u daarbij per budget aangeven welk bijstelling er – in euro’s en in procenten – heeft plaatsgevonden in de Voorjaarsnota als gevolg van de hogere dollarkoers?

Vraag 94

De waardedaling van de euro leidt tot meerkosten voor 2015 en verder. Kan de Minister of de dalende eurokoers ook elders tot bijstellingen heeft geleid?

Antwoord op vraag 11, 12, 94

Naast verschillende andere factoren heeft de dollarkoers via macro-economische effecten invloed op verschillende aspecten van de rijksbegroting. Een depreciatie van de uitvoer leidt tot een toename van de uitvoer naar landen buiten de euro. Dit heeft positieve effecten op de productie van bedrijven en werkgelegenheid en daarmee op de winsten van bedrijven en consumptie van huishoudens. Hogere winsten, hogere consumptie en een toename van de werkgelegenheid zal ceteris paribus leiden tot hogere overheidsinkomsten.

Een direct effect is er op die posten van de begroting waar uitgaven in dollars plaatsvinden. Een wisselkoersmutatie leidt niet altijd tot een bijstelling van het budget in euro’s. Wanneer het budget in euro’s leidend is, wordt de wisselkoersmutatie binnen het budget zelf opgevangen. Hieronder worden de grootste uitgavenposten (incl. niet-belastingontvangsten) genoemd waar naar aanleiding van de koers van de dollar bijstellingen plaatsvinden.

De uitgaven in het Caribische deel van Nederland worden in dollars gedaan. Deze uitgaven staan verspreid over verschillende begrotingen. De begroting van BZK bevat een overzicht van de rijksuitgaven Caribisch Nederland.

De dollarkoers heeft effect op de aardgasbaten. In de raming van de baten wordt rekening gehouden met de olieprijs die in dollars luidt. Hierdoor hebben koersmutaties effect op de verwachte opbrengsten.

Een deel van de kosten die het Ministerie van Buitenlandse Zaken maakt voor huisvesting en personeel van posten worden beïnvloed door de dollarkoers. Uitgaven aan ontwikkelingssamenwerking in het buitenland alsmede bijdragen aan internationale organisaties worden soms ook beïnvloed door een verandering in de dollarkoers. De begroting van Buitenlandse Zaken bevat hiertoe een centrale post koersverschillen.

De uitgaven van VWS aan grensoverschrijdende zorg zijn deels dollarkoersgevoelig.

De Nederlandse staat heeft garanties afgegeven aan Internationale Financiële Instellingen (IFI’s). Deze garantie bedragen voor de IBRD, IFC en MIGA totaal ongeveer 4,2 miljard dollar en voor het IMF 28,4 miljard SDR (special drawing rights, o.a. afhankelijk van de dollarkoers). Koersschommelingen van de dollar zijn hiermee van invloed op het risico dat Nederland loopt op deze instellingen. Overigens is de kans op trekking van deze garantie uiterst gering wegens de goede rating van de IFI’s.

Het moment waarop effecten van de dollarkoers verwerkt worden, verschilt per begroting. Daardoor is het niet mogelijk om het effect van deze specifieke koersmutatie tussen Miljoenennota en Voorjaarsnota te laten zien.

Vraag 12

Kunt u een overzicht geven van alle posten op de rijksbegroting die gevoelig zijn voor de koers van de dollar? Kunt u daarbij per budget aangeven welk bijstelling er – in euro’s en in procenten – heeft plaatsgevonden in de Voorjaarsnota als gevolg van de hogere dollarkoers?

Antwoord op vraag 12

Zie het antwoord op vraag 11.

Vraag 13

Waarom zijn de dividenden van Tennet, Gasunie en NS hoger dan verwacht? Zit hier geen lucht in de raming? Kunt u een meerjarig overzicht geven van de dividenden staatsdeelnemingen bij ontwerpbegroting en slotwet voor de periode 2011–2015?

Antwoord op vraag 13

De dividendontvangsten bij Gasunie zijn hoger dan oorspronkelijk geraamd vanwege een hoger dan geraamde winst voor Gasunie over 2014. De winst van Gasunie is hoger uitgevallen vanwege o.a. toenemende inkomsten uit nieuwe infrastructuur, lagere energiekosten en lagere financieringslasten. De dividendontvangsten bij TenneT zijn hoger dan oorspronkelijk geraamd vanwege een hoger dan geraamde winst voor TenneT over 2014. De winst van TenneT is hoger uitgevallen met name vanwege toenemende inkomsten uit nieuwe infrastructuur en is met name ook afkomstig van de Duitse activiteiten. Het resultaat van NS over 2014 was hoger dan verwacht mede te danken aan incidentele effecten, zoals het vrijvallen van eerder gevormde voorzieningen. Als gevolg daarvan was het dividend in 2015 ook beter dan verwacht.

Daarnaast wordt op portefeuilleniveau rekening gehouden met risico’s bij de verschillende staatsdeelnemingen. Deze risico’s hebben zich niet voorgedaan waardoor de dividendontvangsten hoger zijn dan geraamd.

|

Dividenden en afdrachten |

Raming Rijksbegroting |

Realisatie Jaarverslag |

|---|---|---|

|

2010 |

493.555 |

735.920 |

|

2011 |

357.060 |

525.649 |

|

2012 |

326.460 |

412.510 |

|

2013 |

355.322 |

689.786 |

|

2014 |

493.497 |

764.637 |

Vraag 14

Heeft de ontwikkeling van de gasbaten consequenties voor de omvang van het gemeente- en provinciefonds?

Antwoord op vraag 14

De gasbaten zijn niet kaderrelevant en zijn ook geen onderdeel van de netto gecorrigeerde uitgaven (NGRU) die de basis vormen voor de accresontwikkeling van het gemeente- en provinciefonds. De ontwikkeling van de aardgasbaten heeft derhalve dan ook geen budgettair effect voor de medeoverheden.

Vraag 15

Kunt u een beschrijving geven van de voor- en nadelen dat de EU-afdrachten onder het uitgavenkader vallen (tegen de achtergrond dat deze flink muteren als gevolg van het vertraagde ratificatieproces)?

Antwoord op vraag 15

Het uitgangspunt is dat het uitgavenkader alle voor het EMU-saldo relevante uitgaven en niet belastingontvangsten bevat. De EU-afdrachten zijn EMU-saldo relevant en zijn daarmee integraal onderdeel van het uitgavenkader. Ook de uitgaven aan een van de andere overheidslagen (gemeenten en provincies) zijn onderdeel van het uitgavenkader en worden dus gelijk behandeld. Normering via de uitgavenkaders draagt bij aan een betere beheersing van het EMU saldo. Het gegeven dat de EU-afdrachten kunnen fluctueren is geen reden om ze buiten het uitgavenkader te plaatsen. Er zijn immers meer uitgaven binnen het uitgavenkader die flink kunnen fluctueren (zoals werkloosheidsuitgaven).

Vraag 16

Kunt u (in een meerjarige tabel met toelichting) een onderbouwing geven van de mutatie op de aanvullende post algemeen bij de post BNI-revisie en daarbij een aansluiting maken bij de toelichting in de hoofdtekst van de Voorjaarsnota?

Vraag 17

Hoe groot was de (meerjarige) reservering voor de EU-afdrachten ten tijde van de Miljoenennota 2015 op de aanvullende post algemeen, en hoe hoog is deze in de Voorjaarsnota 2015?

Vraag 18

Kunt u de stand van de reservering voor de EU-afdrachten in de Voorjaarsnota in miljoenen euro’s uitsplitsen (reservering n.a.v. de nationale rekeningen, nieuwe reservering als gevolg van de recente vooraankondiging)?

Vraag 28

Kunt u voor de komende jaren aangeven welke bedragen nu gereserveerd zijn voor ESA2010 (graag per onderdeel aangeven)?

Antwoord op vraag 16, 17, 18, 28

Onderstaande tabel geeft de Voorjaarsnotamutatie op de aanvullende post weer, voor de mutatie in de BNI-reservering. De stand voorafgaand aan de Voorjaarsnota (stand Miljoenennota 2015) is eveneens opgenomen.

|

Omschrijving |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|

|

Stand Miljoenennota 2015 |

600 |

300 |

300 |

300 |

300 |

|

Mutatie Voorjaarsnota BNI-reservering |

– 2 |

– 48 |

– 79 |

– 79 |

– 79 |

|

wv. reservering BNI-revisie |

– 220 |

– 110 |

– 110 |

– 110 |

– 110 |

|

wv. reservering vooraankondiging CBS |

218 |

62 |

31 |

31 |

31 |

|

Stand Voorjaarsnota 2015 |

598 |

252 |

221 |

221 |

221 |

|

wv. reservering BNI-revisie |

380 |

190 |

190 |

190 |

190 |

|

wv. reservering vooraankondiging CBS |

218 |

62 |

31 |

31 |

31 |

In bovenstaande tabel is de stand van de BNI-reservering bij Voorjaarsnota uitgesplitst naar de reservering voor de BNI-revisie en de reservering voor de vooraankondiging van het CBS van eerder dit jaar. De eerstgenoemde reservering is opgenomen voor de budgettaire effecten van de herziening van de grondslagen en van de invoering van ESA2010. Deze reservering is in deze Voorjaarsnota aangevuld met een reservering voor de recent aangekondigde herziening van het BNI, zoals blijkt uit het persbericht van het CBS van 29 april van dit jaar.

In de BNI-reservering vinden twee mutaties plaats. In eerste instantie is de reservering voor de BNI-revisie verlaagd; dit is vermeld in de Kamerbrief over de naheffing (28 oktober 2014).1 De verlaging betreft 110 mln. euro structureel, op basis van de door Eurostat gepresenteerde BNI-aanpassingen. Omdat de reservering voor 2014 vorig jaar is doorgeschoven naar 2015, wordt de reservering in 2015 met cumulatief 220 mln. euro verlaagd.

Vervolgens is de reservering opgehoogd naar aanleiding van de aankondiging van het CBS over de tussentijdse bijstelling van het Nederlandse BNI, naar aanleiding van onderzoek met De Nederlandsche Bank (DNB) naar de omvang van geldstromen van en naar het buitenland. Op basis van dit onderzoek is het BNI in de jaren 2011–2012 opwaarts bijgesteld. Het CBS heeft eveneens een reguliere herberekening verwerkt van het bruto binnenlands product, waardoor het BNI in 2012 opwaarts is bijgesteld (2011 ongewijzigd). Volgens de huidige inzichten wordt het bni voor 2011 met 1,8% opwaarts bijgesteld; het bni voor 2012 wordt met 1,5% opwaarts bijgesteld. De opwaartse bijstellingen van het bni voor de jaren 2011 en 2012 leiden op basis van de huidige inzichten tot een bruto nabetaling van 218 mln. euro in de EU-afdrachten. Het structurele effect bedraagt 31 mln. euro waarvan het effect in 2015 neerslaat in 2016. Het structurele effect is het gevolg van de herberekening van het BNI, die structureel doorwerkt in de omvang van het Nederlandse BNI. Het netto-effect is afhankelijk van de ontwikkeling van het bni in de andere EU-lidstaten en zal bekend worden in het najaar als ook de meest actuele cijfers van het bni in de andere EU-lidstaten bekend zijn.

Vraag 17

Hoe groot was de (meerjarige) reservering voor de EU-afdrachten ten tijde van de Miljoenennota 2015 op de aanvullende post algemeen, en hoe hoog is deze in de Voorjaarsnota 2015?

Antwoord op vraag 17

Zie het antwoord op vraag 16.

Vraag 18

Kunt u de stand van de reservering voor de EU-afdrachten in de Voorjaarsnota in miljoenen euro’s uitsplitsen (reservering n.a.v. de nationale rekeningen, nieuwe reservering als gevolg van de recente vooraankondiging)?

Antwoord op vraag 18

Zie het antwoord op vraag 16.

Vraag 19

Kunt u toelichten waarom de ratificatie van het Eigen Middelenbesluit in alle lidstaten niet meer voorzien wordt voor het einde van 2015?

Antwoord op vraag 19

Het Eigen Middelenbesluit is op 26 mei 2014 definitief tot stand gekomen. Vervolgens diende het door alle lidstaten geratificeerd te worden. Voor veel lidstaten geldt een uitgebreid parlementair proces van ratificatie en dit vergt meer tijd dan eerder werd voorzien. Ik heb geen signalen dat er politieke bezwaren zouden zijn tegen het Eigen Middelenbesluit en dat dit de reden is van de vertraging.

Vraag 20

Kunt u toelichten waar de meevaller van € 1,8 miljard in 2016 als gevolg van de vertraagde ratificatie van het Eigen Middelenbesluit precies uit op is gebouwd?

Antwoord op vraag 20

Zoals in de toelichting bij de Voorjaarsnota is vermeld, wordt de ratificatie van het Eigen Middelenbesluit in alle lidstaten niet meer voorzien voor het einde van 2015. De jaarlijkse Nederlandse korting, die deel uitmaakt van het Eigen Middelenbesluit, slaat daardoor in 2016 voor drie jaren neer (2014 t/m 2016).

In het Eigen Middelenbesluit is de Nederlandse korting beschreven: een lumpsumkorting van 695 mln. euro per jaar (prijzen 2011) en een lagere call rate op de geharmoniseerde BTW-grondslag (0,15% in plaats van 0,3%). Tevens is de perceptiekostenvergoeding voor het innen van douanerechten voor alle lidstaten aangepast van 25% naar 20%. Deze drie effecten zorgen voor een tegenvaller van 1,8 mld. in 2015 en een meevaller van 1,8 mld. in 2016.

Vraag 21

Kunt een compleet overzicht geven van alle naheffingen die Nederland in de periode 2014–2016 van de EU heeft gekregen en zal krijgen en dit tevens kort toelichten (graag per onderdeel uitsplitsen)? Kunt u tevens een compleet overzicht geven van alle extra afdrachten in de periode 2014–2016 die door Nederland betaald moe(s)ten worden (graag per onderdeel uitsplitsen)?

Antwoord op vraag 21

De systematiek voor het vaststellen van de grondslagen voor de berekening van de afdrachten aan de Europese Unie is opgenomen in het Eigen Middelenbesluit. In dit besluit is opgenomen dat de BNI- en BTW-grondslagen uiterlijk vier jaar na dato definitief worden vastgesteld – mogelijke voorbehouden uitgezonderd. Bijstellingen in de realisaties, nog voor dat deze realisaties definitief worden vastgesteld, worden eenmaal per jaar samengevoegd en vastgesteld door Eurostat. De Europese Commissie verrekent vervolgens eenmaal per jaar de budgettaire effecten voor de afdrachten van de afzonderlijke lidstaten – dit is de jaarlijkse nacalculatie. De nacalculatie vindt eind oktober plaats en wordt doorgaans meegenomen in de maandelijkse betaling van de afdrachten voor de maand december.

In 2014 heeft deze nacalculatie geleid tot een naheffing van 642,7 mln. euro. De omvang van de nacalculatie in 2015 zal in oktober van dit jaar door de Europese Commissie bekend worden gemaakt; hetzelfde geldt uiteraard voor 2016.

Vervolgens wordt gevraagd naar een overzicht van de mutaties in de Nederlandse afdrachten voor de periode 2014–2016. Onderstaande tabel geeft een overzicht van de omvang van de netto EU-afdrachten in 2014 bij de afzonderlijke budgettaire nota’s; de mutaties tussen de afzonderlijke nota’s zijn opgenomen. Met netto EU-afdrachten wordt bedoeld de uitgaven aan de EU bestaande uit landbouwheffingen/invoerrechten, BTW-afdracht en BNI-afdracht gesaldeerd met de ontvangsten van de EU uit hoofde van de inningskostenvergoeding voor de invoerrechten.

De standen en mutaties in onderstaande tabel zijn terug te vinden in de verticale toelichtingen, die worden gepubliceerd bij de budgettaire nota’s. Het overzicht van de mutaties in 2014 is eveneens gegeven in de beantwoording van de Kamervragen bij het Financieel Jaarverslag van het Rijk 2014.

In de Voorjaarsnota is een overzicht opgenomen van alle mutaties voor het jaar 2015. Voor mogelijke toekomstige mutaties wordt verwezen naar de komende budgettaire nota’s en de (suppletoire) begrotingen van het Ministerie van Buitenlandse Zaken.

|

2014 |

|

|---|---|

|

Miljoenennota 2014 |

6.951 |

|

MFK en herfstraming 2013 |

– 286 |

|

Vertraagde ratificatie EMB |

890 |

|

Voorjaarsnota 2014 |

7.554 |

|

Vierde aanvullende begroting 2014, surplus, lenteraming |

– 165 |

|

Miljoenennota 2015 |

7.389 |

|

Naheffing grondslagen eigen middelen |

1.1031 |

|

Najaarsnota 2014 |

8.492 |

|

Begrotingsakkoord, realisaties |

115 |

|

Financieel Jaarverslag van het Rijk 2014 |

8.607 |

NB De terugontvangst uit hoofde van de herziening van de grondslagen voor de BTW- en BNI-afdracht wordt in 2015 in de kas ontvangen. Het betreft een bedrag van 460,7 mln. euro. Deze ontvangst is opgenomen in de Voorjaarsnota in de raming van de Nederlandse afdrachten voor 2015 en toegelicht in de kadertoets RBG-eng op pagina 3 en 4.

Miljoenennota 2014 – ontwerpbegroting Buitenlandse Zaken 2014

In de ontwerpbegroting van Buitenlandse Zaken voor het jaar 2014 is een Nederlandse netto afdracht aan de Europese Unie opgenomen met een omvang van 6.951 mln. euro. De eerste vier componenten zijn opgenomen op artikel 3.1 van de begroting (samen 7.645 mln. euro); de vergoeding voor de inningskosten is opgenomen op artikel 3.10 van de begroting (minus 694 mln. euro).

Voorjaarsnota 2014 – eerste suppletoire begroting Buitenlandse Zaken 2014

In de eerste suppletoire begroting van Buitenlandse Zaken is ten eerste de vertraagde ratificatie van het Eigen Middelenbesluit (EMB) verwerkt. Het EMB, waarin onder meer verlenging van de Nederlandse korting op de EU-afdrachten is geregeld, treedt in werking na ratificatie door alle lidstaten. Aangezien het in het voorjaar 2014 niet waarschijnlijk werd geacht dat dit zou zijn afgerond voor het einde van 2014 zorgt de vertraagde ratificatie voor hogere Nederlandse afdrachten van 890 mln. euro in 2014 (en lagere Nederlandse afdrachten van 890 mln. euro in 2015). Daarnaast is een meevaller verwerkt als gevolg van gewijzigde economische ramingen van de Europese Commissie, waardoor de Nederlandse economie relatief minder snel groeit dan andere Europese economieën. Verder is het definitieve resultaat van de onderhandelingen over Meerjarig Financieel Kader ingeboekt. Samen verlagen deze mutaties de Nederlandse afdrachten in 2014 met 286 mln. euro.

Miljoenennota 2015 – ontwerpbegroting Buitenlandse Zaken 2015

In de raming bij Miljoenennota 2015 zijn het surplus over de EU-begroting van 2013, nieuwe economische inzichten van de Europese Commissie en extra boete-inkomsten verwerkt. De totale mutatie betrof een meevaller van 165 mln. euro.

Najaarsnota 2014 – tweede suppletoire begroting Buitenlandse Zaken 2014

Bij Najaarsnota 2014 is de naheffing op basis van de herziening van de grondslagen van de btw- en bni-afdrachten verwerkt. De naheffing bedroeg netto 642,7 mln. euro, waarvoor Nederland in 2014 een bruto betaling van 1.103 mln. euro heeft voldaan (de terugontvangst vindt plaats in 2015).

Financieel Jaarverslag van het Rijk 2014 – slotwet Buitenlandse Zaken 2014

In de Kamerbrief van 26 mei 2015 is de toelichting opgenomen bij de mutaties in de Nederlandse afdrachten die bij Slotwet zijn verwerkt (Kamerstuk 34 200 V, nr. 5). Het betreft naast het verwerken van enkele realisaties het verwerken van het akkoord over de aanvullende begrotingen over 2014. Omdat de Raad en het Europees parlement pas begin december een akkoord bereikten over de aanvullende begrotingen voor 2014, zijn de budgettaire effecten van dit akkoord doorgeschoven naar het jaar 2015. Onderdeel van het pakket waren additionele inkomsten voor de EU-begroting die leiden tot lagere afdrachten bij de lidstaten. Deze lagere afdrachten waren reeds verwerkt in de raming van de Nederlandse afdrachten voor 2014 en zijn doorgeschoven naar 2015.

Vraag 22

Hoeveel extra budget is er voor 2015 beschikbaar gesteld ten behoeve van de eerstejaarsopvang van asielzoekers?

Antwoord op vraag 22

Er is voor 2015 vanuit het ODA-budget van de Minister voor BHOS 400 mln. extra beschikbaar gesteld t.b.v de eerstejaars opvang van asielzoekers.

Vraag 23

Is de tegenvaller van € 393 miljoen volledig te wijten aan de verhoogde instroom van asielzoekers en de bed-bad-brood voorziening? Zo nee, kunt u dit nader specificeren?

Antwoord op vraag 23

Er is vanuit het ODA-budget van de Minister voor BHOS 400 mln. extra beschikbaar gesteld t.b.v. de eerstejaars opvang van asielzoekers. Deze 400 mln. is toegevoegd aan het opvangbudget op de VenJ-begroting. Vanuit dit opvangbudget is er 5,9 mln. overgeheveld naar Nidos vanwege de verhoogde instroom van AMV’s. Daarnaast is er 0,8 mln. naar DJI overgeheveld voor de gesloten gezinsvoorziening in Zeist. Per saldo gaat het opvangbudget bij het COA in 2015 met 393 mln. omhoog als gevolg van de verhoogde instroom van asielzoekers. De bed-bad-brood voorziening wordt hier niet uit bekostigd.

Vraag 24

In hoeverre leidt de extra bijdrage tot een verhoging van de Nederlandse ODA-bijdrage?

Antwoord op vraag 24

De extra bijdrage aan de eerstejaarsopvang van asielzoekers leidt in 2015 tot een verhoging van 400 mln. euro van de Nederlandse ODA-bijdrage (naar verwachting naar 0,66% BNP). 376 mln. euro hiervan wordt middels een kasschuif uit de Nederlandse ODA-bijdrage in de jaren 2016–2020 gehaald (345 mln. euro BNP-macromeevaller in 2016–2020 en 31 mln. euro niet verplichte ODA in 2020). Dit betekent dat meerjarig gezien het overgrote deel van de extra bijdrage aan de eerstejaarsopvang van asielzoekers niet tot een verhoging van de Nederlandse ODA-bijdrage leidt.

Vraag 25

Leidt de extra bijdrage voor de eerstejaarsopvang tot verdringing van andere prioriteiten die aan ODA kunnen worden toegerekend? Zo ja, om welke prioriteiten gaat het hier en om welke bedragen?

Antwoord op vraag 25

De extra bijdrage voor de eerstejaarsopvang leidt niet tot verdringing van bestaande activiteiten die aan ODA worden toegerekend. De dekking voor de extra bijdrage wordt gevonden in de CEP BNP-macromeevaller, non-ODA eindejaarsmarge 2014 en de niet verplichte ODA-ruimte in 2020. De inzet van deze middelen voor de eerstejaarsopvang van asielzoekers betekent wel dat deze middelen niet meer ingezet kunnen worden op andere beleidsterreinen binnen ODA.

Vraag 26

Op welke wijze worden de fluctuaties op het gebied van asielinstroom berekend? Leidt de extra instroom van de afgelopen jaren tot een herijking van de budgetreservering om eventuele budgetoverschrijdingen te verkleinen?

Antwoord op vraag 26

Op meerdere momenten in het jaar worden samen met de ketenpartners in de vreemdelingenketen ramingen gemaakt van de asielinstroom. Deze zijn gebaseerd op realisaties van en verwachtingen over de instroom. Indien nodig wordt in de ministerraad op de vaste begrotingsmomenten een besluit genomen aangaande de aanpassing van de budgetten.

Vraag 27

Welke specifieke investeringen bij Defensie worden uitgesteld of komen te vervallen nu het budget met € 177 miljoen afneemt? Kunt u dit tevens ook aangeven voor de investeringen in materieel in 2015 die met € 103 miljoen worden bijgesteld? Heeft dit voor de korte termijn gevolgen voor de inzetbaarheid van manschappen en/of materieel? Zo ja, welke? Heeft dit op de (middel)lange termijn gevolgen voor de inzetbaarheid van manschappen en/of materieel?

Vraag 78

Betekenen beide kasschuiven bij Defensie dat investeringen in materieel worden uitgesteld? Om welk materieel gaat het?

Vraag 80

Wat betekent het voor de investeringen van Defensie dat een deel van het investeringsbudget wordt doorgeschoven naar latere jaren, om ruimte te maken voor uitgaven aan de IS-missie? Welke investeringen worden hiervoor uitgesteld?

Antwoord op vraag 27, 78, 80

Defensie past de investeringsbegroting periodiek aan als de omstandigheden dat noodzakelijk maken. De aanpassing van de investeringsbegroting is een resultante van een groot aantal omstandigheden, waaronder de IS-missie financiering, mutaties en herfaseringen ten opzichte van de begroting 2015. De IS kasschuif en de jaarlijkse harmonisatie van het investeringsplan maken een integraal onderdeel uit van de aanpassing. De aanpassing beïnvloedt een aantal projecten, waaronder naast de in de 1e suppletoire begroting genoemde projecten ook VOSS, Groot Pansterwielvoertuig «Boxer», special forces– voertuigen, F-16 «Zelfbescherming» en «langer doorvliegen», Apache «Zelfbescherming» en «Upgrade», NH90 en de vervanger van de klein kaliberwapens. In het geval er sprake is van een budgetverlaging in 2015, zal het naar 2016 en verdere jaren doorgeschoven budget in latere jaren tot realisatie komen. Immers, het niet gerealiseerde budget vloeit in latere jaren weer terug naar het investeringsartikel.

Naast de verlaging van de uitgaven met 103 mln. euro in 2015 wordt tevens de verwachting van de in 2015 aan te gane verplichtingen verlaagd met 177 mln. euro.

Vraag 28

Kunt u voor de komende jaren aangeven welke bedragen nu gereserveerd zijn voor ESA2010 (graag per onderdeel aangeven)?

Antwoord op vraag 28

Zie het antwoord op vraag 16.

Vraag 29

Kunt u aangeven hoeveel we extra moeten betalen als gevolg van de opwaartse bijstellingen van het bni en bbp voor de jaren 2013 en 2014?

Antwoord op vraag 29

Voor dit antwoord verwijs ik naar de Kamerbrief «CBS-bijstellingen bbp en bni 2011 en 2012.»2

Op 24 juni publiceert het CBS, conform het reguliere proces, de nieuwe cijfers voor de jaren 2013 en 2014. Dan kan ook het bruto effect op de EU-afdrachten berekend worden. Zodra deze bekend worden, wordt de Kamer hierover geïnformeerd.

Vraag 30

Overtreft de stijging van het aantal AOW-ers als gevolg van de gestegen levensverwachting de vermindering van het aantal AOW-ers door de stijging van de AOW-gerechtigde leeftijd?

Antwoord op vraag 30

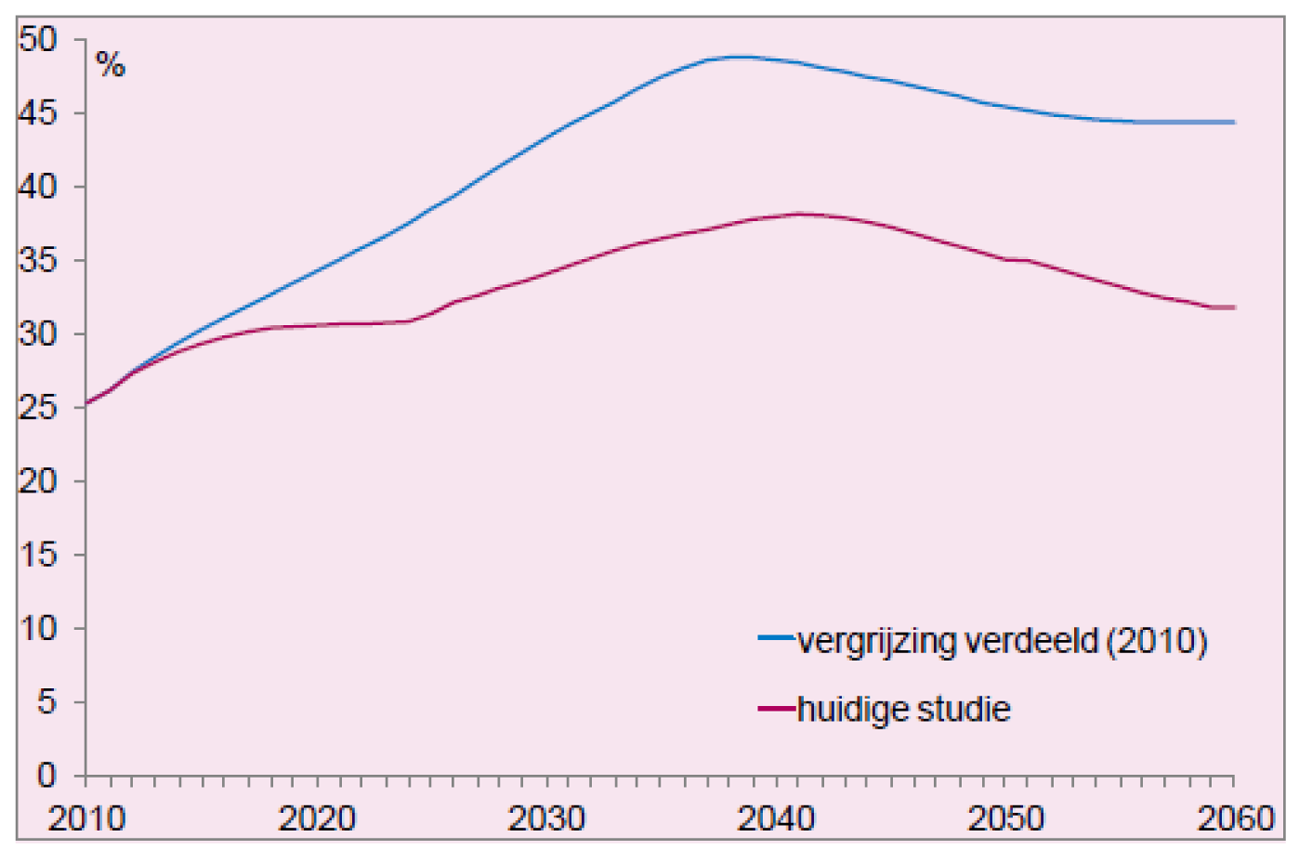

Het CPB laat in haar laatste vergrijzingsstudie (CPB 2014, «Minder zorg om vergrijzing») zien dat het houdbaarheidssaldo is omgebogen van een tekort van 4,5% van het bruto binnenlands product (BBP) in 2010 naar een overschot van 0,4% BBP. De Wet verhoging AOW- en pensioenrichtleeftijd speelt daarin een grote rol, omdat via deze wet de AOW-leeftijd wordt gekoppeld aan de levensverwachting.

Onderstaande grafiek uit deze CPB-studie laat de effecten van de koppeling van de AOW-leeftijd aan de levensverwachting zien. In 2010 waren er 4 werkenden per AOW-gerechtigde (AOW-druk). Dit zou afnemen tot 2 werkenden per AOW-gerechtigde in 2040. Door de verhoging van de AOW-leeftijd en de koppeling aan de levensverwachting is deze stijging veel minder groot (verschil tussen blauwe en roze lijn in figuur 1). Ook de uitkeringslasten AOW stijgen dientengevolge minder sterk. In 2040 zijn er naar verwachting zo’n 3 werkenden per AOW-gerechtigde. Na 2040 daalt de AOW-druk.

Vraag 31

Wat betekent het voor de arbeidsparticipatie dat de effecten van de bezuinigingen op de kinderopvangtoeslag groter zijn dan eerder gedacht? Waarom heeft het kabinet er niet voor gekozen om de bezuinigingen dan te matigen?

Vraag 32

Heeft de versobering van de kinderopvangtoeslag effecten op de arbeidsparticipatie? Kan de Minister de effecten uiteenzetten?

Antwoord op vraag 31, 32

Een recent onderzoek van het CPB laat zien dat het totale arbeidsaanbod door de bezuinigingen licht is gedaald, met name bij ouders van jonge kinderen (van 0–3 jaar). Volgens het nieuwe model van het CPB zijn vooral moeders met jonge kinderen relatief gevoelig voor financiële prikkels. Hierbij gaat het om de participatiebeslissing en de arbeidsduur.

Het SCP heeft met het onderzoek «Krimp in de kinderopvang» gekeken naar de gevolgen van de bezuinigingen op de kinderopvang voor de arbeidsparticipatie van ouders met jonge kinderen. Hoewel het gebruik van kinderopvang de afgelopen jaren is gedaald, leidt in de meeste gevallen minder kinderopvang niet tot een vermindering van de arbeidsduur bij ouders. De belangrijkste verklaring waarom ouders minder zijn gaan werken, is de economische crisis. Ouders zijn werkloos geworden of noodgedwongen minder uren gaan werken. Dit vertaalt zich vervolgens door in minder gebruik van kinderopvang.

Vraag 32

Heeft de versobering van de kinderopvangtoeslag effecten op de arbeidsparticipatie? Kan de Minister de effecten uiteenzetten?

Antwoord

Zie het antwoord op vraag 31.

Vraag 33

Kunt u inzicht geven in de meest recente gegevens over het gebruik van de kinderopvangtoeslag naar inkomensgroep?

Vraag 36

Kunt u inzicht geven in de meeste recente gegevens over het gebruik van de Kinderopvangtoeslag naar inkomensgroep?

Antwoord op vraag 33, 36

Ja, dit inzicht kan ik geven. In de Kamerbrief «Cijfers kinderopvang 2014» (Kamerstuk 31 322, nr. 274) van de Minister van SZW is uitvoerig ingegaan op de ontwikkelingen in 2014. Op korte termijn kunt u de rapportage over het eerste kwartaal van 2015 vinden op www.Rijksoverheid.nl.

Vraag 34

Waarom is het ruilvoetverlies binnen het kader Sociale Zekerheid twee maal zo hoog als binnen het BKZ?

Vraag 51

Wat zijn de oorzaken van het ruilvoetverlies binnen het BKZ? Kan worden toegelicht waarom in de Voorjaarsnota het ruilvoetverlies binnen het kader Sociale Zekerheid (met 0,6 miljard) twee maal zo hoog is als binnen het BKZ?

Antwoord op vraag 34, 51

De ruilvoet is de relatieve prijsontwikkeling van de collectieve sector ten opzichte van de markt.

De reële uitgavenkaders worden vastgesteld door het uitgavenniveau bij Regeerakkoord te defleren met de geraamde prijsontwikkeling van de markt. Hiervoor wordt de prijs Nationale Bestedingen (pNB) gebruikt. Daarna worden de reële uitgavenkaders geïndexeerd met de actuele prijsontwikkeling (pNB) tot een nominaal uitgavenkader. Wanneer de prijs nationale bestedingen harder stijgt dan eerder verwacht, wordt het nominale uitgavenkader opwaarts aangepast.

De uitgaven die onder de uitgavenkaders vallen worden geïndexeerd met de loon- en prijsontwikkelingen van de collectieve sector (loon- en prijsbijstelling). Het karakter van de te indexeren uitgaven onder de kaders (BKZ en Sociale Zekerheid) bepaalt welke specifieke loon- of prijsindex toegepast wordt. Dit zodat de ontwikkeling van de betreffende index ook representatief en passend is bij het karakter van de uitgaven. Doordat verschillende indexen een verschillende ontwikkeling kennen en in verschillende combinaties toegepast worden per uitgavenkader, verschilt de omvang van de loon- en prijsindexatie en daarmee ook de ruilvoet per kader.

Derhalve ontstaat de ruilvoetmutatie bij BKZ doordat het BKZ voor de nominale ontwikkeling wordt aangepast op basis van de pNB en de netto-BKZ-uitgaven anderzijds worden aangepast voor de nominale ontwikkeling op basis van de voor zorg relevante loon- en prijsontwikkeling. In 2015 is de voor de zorg relevante mutatie in loon- en prijsontwikkeling lager uitgevallen dan de mutatie van de pNB.

Vraag 35

In hoeverre verwacht u dat de daling van de uitgaven aan de kinderopvangtoeslag zich de komende jaren zal voortzetten? Kunt u een actuele inschatting geven de verwachte uitgaven per jaar aan de kinderopvangtoeslag voor de komende jaren?

Antwoord op vraag 35

De komende jaren zullen de uitgaven naar verwachting stabiel blijven. Geabstraheerd van de effecten van nabetalingen en ontvangsten is er sprake van een gemiddelde groei in de uitgaven van 0,6%. In de begroting was rekening gehouden met een hogere groei van de uitgaven. Deze wordt bijgesteld met de hieronder genoemde bedragen. In de begroting voor 2016 worden de exacte bedragen conform de verwachting voor komende jaren gepresenteerd, gebaseerd op de meest actuele realisatiegegevens.

|

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|

|

– 237,3 |

– 291,5 |

– 349,2 |

– 401,2 |

– 452,8 |

Vraag 36

Kunt u inzicht geven in de meeste recente gegevens over het gebruik van de Kinderopvangtoeslag naar inkomensgroep?

Antwoord op vraag 36

Zie het antwoord op vraag 33.

Vraag 37

Waarom wordt € 345 miljoen aan geraamde BNP-macromeevaller in de periode 2016–2020 op de suppletoire begroting van Buitenlandse Handel en Ontwikkelingssamenwerking door middel van een kasschuif naar dit jaar gehaald ter dekking van de sterk toegenomen kosten in 2015 van de eerstejaarsopvang van asielzoekers uit DAC-landen? Wordt hiermee een voorschot genomen op toekomstige macroramingen?

Antwoord op vraag 37

Meerdere keren per jaar wordt het meerjarige ODA-budget herijkt op basis van nieuwe ramingen van het BNP. De CEP-raming van afgelopen maart heeft geleid tot een BNP-macromeevaller van 345 mln. euro in de periode 2016–2020. Tijdens de voorjaarsbesluitvorming is besloten deze macromeevaller in te zetten voor de dekking van de toegenomen kosten voor de eerstejaarsopvang van asielzoekers. Hiermee is dus geen voorschot genomen op toekomstige macroramingen.

Vraag 38

Waarom kunnen de mutaties die deze kasschuif vanaf 2016 veroorzaakt niet inzichtelijk gemaakt worden in de suppletoire begroting van Buitenlandse Handel en Ontwikkelingssamenwerking, maar de mutatie die deze kasschuif in 2015 veroorzaakt, namelijk een extra budget van C 345 miljoen, wel?

Antwoord op vraag 38

De macromeevaller voor 2016–2020 die in de 1e suppletoire begroting verwerkt is, is middels een kasschuif naar 2015 gehaald. Per saldo vindt er in de jaren 2016 en verder daarom geen mutatie plaats en daarom is in deze jaren de kasschuif ook niet zichtbaar. In 2015 is er door deze kasschuif per saldo 345 mln. euro aan extra middelen beschikbaar gekomen. Deze zijn ingezet voor de toegenomen asieltoerekening in dat jaar.

Vraag 39

Wat betekent het feit dat op het Infrastructuurfonds sinds 2012 tot heden, exclusief 2013, ieder jaar tussen de € 230 en € 250 miljoen is doorgeschoven naar latere jaren door middel van een kasschuif? Duidt dit wat u betreft op een structureel effect?

Vraag 115

Wat betekent het feit dat op het Infrastructuurfonds sinds 2012 tot heden, exclusief 2013, ieder jaar tussen de € 230 en € 250 miljoen is doorgeschoven naar latere jaren door middel van een kasschuif? Duidt dit wat u betreft aan een structureel effect?

Antwoord op vraag 39, 115

De in de vraag genoemde kasschuiven op het Infrastructuurfonds in 2012, 2014 en 2015 zijn incidenteel van karakter en kennen ook ieder een andere aanleiding. Zo is in 2012 budget verschoven naar aanleiding van de besluitvorming in Begrotingsakkoord en gedurende 2014 als onderdeel van de mix aan maatregelen om de kasschaarste op het Infrastructuurfonds in 2016 op te lossen. De kasschuif die bij deze suppletoire begroting 2015 wordt voorgesteld kent weer een andere aanleiding. In 2015 zijn er voor een drietal projecten versneld bijdragen van derden ontvangen. De projectuitgaven zijn pas in latere jaren voorzien. Om het budget weer in lijn te brengen met de programmering wordt er nu een kasschuif toegepast via het generale beeld.

Vraag 40

Wat zijn de achterliggende oorzaken voor het feit dat dit jaar weer een omvangrijk budget op het Infrastructuurfonds niet tot besteding komt?

Vraag 116

Wat zijn de achterliggende oorzaken voor het feit dat dit jaar weer een omvangrijk budget op het Infrastructuurfonds niet tot besteding komt?

Antwoord op vraag 40, 116

Er zijn op het Infrastructuurfonds bijdragen van derden versneld ontvangen. De projectuitgaven waar deze middelen voor zijn bedoeld, zijn echter pas in latere jaren gepland. Via de kasschuif worden budget en programmering weer met elkaar in lijn gebracht zodat de projecten conform planning in uitvoering genomen kunnen worden.

Vraag 41

Welke implicaties heeft de kasschuif, om de Nederlandse bijdrage aan de strijd tegen ISIS te bekostigen, op de korte termijn voor het investeringsbudget? In hoeverre levert dit een knelpunt op voor de financiering van eventuele nieuwe militaire missies?

Vraag 42

Was de reden zoals gemeld door de Minister van Defensie in haar suppletoire begroting om de ISIS-missie in Irak te kunnen financieren of zoals uzelf (Minister van Financiën) in de Verticale Toelichting bij de Voorjaarsnota aangeeft dat het geld kan worden doorgeschoven naar de jaren 2017 t/m 2019 om het generale beeld in 2015 niet te belasten?

Vraag 43

Kunt u verklaren waarom het budget voor de missie ISIS voor de jaren 2017 t/m 2019 eerst op de HGIS begroting naar voren worden gehaald (2015 en 2016), vervolgens wordt overgeheveld naar de begroting van het Ministerie van Defensie en ten slotte op de Verticale Toelichting bij de Voorjaarsnota (onderdeel Defensie) weer wordt doorgeschoven van 2015 en 2016 naar de jaren 2017 t/m 2019 zodat het gebruikt kan worden ter dekking van generale problematiek?

Vraag 79

Komen deze kasschuiven bij Defensie ten goede aan missies en inzet?

Antwoord op vraag 41, 42, 43 en 79

De Nederlandse bijdrage in de strijd tegen ISIS is gefinancierd uit de HGIS-onvoorzien. De dekking is middels een kasschuif in HGIS-onvoorzien vanuit de jaren 2017 t/m 2019 naar 2015 en 2016 gebracht. In deze jaren is het budget vervolgens overgebracht naar de Defensiebegroting ter dekking van de uitgaven van de missie.

Door deze kasschuif zou er in de jaren 2015 en 2016 meer worden uitgegeven dan het afgesproken budgettair kader. Om het generale beeld in die jaren niet te belasten was er daarom een tegengestelde kasschuif benodigd van gelijke omvang op de Defensiebegroting (Artikel 6).

Deze tegengestelde kasschuif heeft geen gevolgen voor de financiering van eventuele nieuwe militaire missies.

Vraag 42

Was de reden zoals gemeld door de Minister van Defensie in haar suppletoire begroting om de ISIS-missie in Irak te kunnen financieren of zoals uzelf (Minister van Financiën) in de Verticale Toelichting bij de Voorjaarsnota aangeeft dat het geld kan worden doorgeschoven naar de jaren 2017 t/m 2019 om het generale beeld in 2015 niet te belasten?

Antwoord op vraag 42

Zie het antwoord op vraag 41.

Vraag 43

Kunt u verklaren waarom het budget voor de missie ISIS voor de jaren 2017 t/m 2019 eerst op de HGIS begroting naar voren worden gehaald (2015 en 2016), vervolgens wordt overgeheveld naar de begroting van het Ministerie van Defensie en ten slotte op de Verticale Toelichting bij de Voorjaarsnota (onderdeel Defensie) weer wordt doorgeschoven van 2015 en 2016 naar de jaren 2017 t/m 2019 zodat het gebruikt kan worden ter dekking van generale problematiek?

Antwoord op vraag 43

Zie het antwoord op vraag 41.

Vraag 44

Aangegeven wordt dat er een meevaller te noteren is van bijna 0,1 miljard die hoofdzakelijk toe te schrijven is aan grensoverschrijdende zorg en geriatrische revalidatiezorg. Kunt u aangeven hoe de verdeling van deze componenten binnen het genoemde bedrag is, en waar deze meevaller naar uw oordeel aan toe te schrijven is?

Vraag 98

Aangegeven wordt dat er meevallers in een aantal sectoren binnen de tweedelijns curatieve zorg te noteren zijn, waaronder de geriatrische revalidatiezorg. Kunt u aangeven hoe hoog de meevaller op het gebied van geriatrische revalidatiezorg binnen deze post is?

Antwoord op vraag 44, 98

De meevaller bij de grensoverschrijdende zorg bedraagt structureel 50 mln. euro. Dit betreft de structurele doorwerking van over 2014 geraamde ontvangsten vanuit het buitenland voor zorg die in Nederland is verleend aan verdragsgerechtigden. Deze ontvangsten worden hoger geraamd dan eerder is verondersteld.

De meevaller bij de geriatrische revalidatiezorg betreft structureel 25 mln. euro. Dit betreft structurele doorwerking van lagere uitgaven in 2014. Uit actuele cijfers van het ZiNL komt naar voren dat de uitgaven in 2014 87,8 mln. euro lager waren dan geraamd. Gelet op een eerder ingeboekte taakstelling van 50 mln. euro vanaf 2015 en aangezien de aanspraak met ingang van 2015 enigszins is verruimd, worden de lagere uitgaven in 2014 voor een bedrag van 25 mln. euro structureel verondersteld.

Vraag 45

Waarom zijn er de laatste jaren bij vrijwel elke budgettaire nota meevallers bij de geneesmiddelen, mede vanwege het preferentiebeleid? Waarom wordt dit niet structureel beter geraamd?

Vraag 100

Kunt u aangeven in hoeverre in deze VJN cijfers voor de zorg, en in het bijzonder de medicijnen, een structurele doorwerking van de meevallers van 2013–2014 is opgenomen?

Antwoord op vraag 45, 100

De raming voor de uitgaven van geneesmiddelen is bij aanvang van de kabinetsperiode zo nauwkeurig mogelijk bepaald, met inbegrip van de groei die aan het begin van de kabinetsperiode verwacht werd en toen is vastgesteld. Op basis van de realisatiecijfers van het Zorginstituut Nederland worden de premiegefinancierde zorguitgaven, waaronder de geneesmiddelen, geactualiseerd. Geconstateerd kan worden dat de uitgaven zich ten opzichte van de raming in gunstige zin hebben ontwikkeld, waarop de raming enkele malen is aangepast met een zo realistisch mogelijke inschatting van het structurele effect. Er zijn meerdere factoren die hebben geleid tot ramingsbijstellingen en meevallers bij de geneesmiddelenuitgaven. Naast het preferentiebeleid speelt bijvoorbeeld ook patentverloop een rol. Het samengestelde effect van deze factoren wordt ex ante zo goed mogelijk ingeschat, maar kan niet precies berekend worden. De overheid heeft geen directe invloed op het preferentiebeleid van de verzekeraars en kan ook de fabrikanten niet aansturen waar het gaat om het beschikbaar komen van goedkopere middelen na patentverloop. De voorlopige realisatiecijfers van de zorguitgaven van het jaar 2014 kwamen in het eerste kwartaal van 2015 beschikbaar en zijn verwerkt in het jaarverslag 2014. Er is in het voorjaar van 2015 beoordeeld of de meevallers structurele doorwerking hebben naar het jaar 2015 en verder. Dit is vervolgens verwerkt in de Voorjaarsnota 2015 en de 1ste suppletoire begrotingswet 2015.

Op bladzijde 40 en 41 in de verticale toelichting van het Budgettair Kader Zorg bij de Voorjaarsnota treft u de structurele doorwerking aan van de meevaller bij genees- en hulpmiddelen uit het jaarverslag 2014. De doorwerking van de afrekening 2014 betreft bij de geneesmiddelen een neerwaartse bijstelling van 188 mln.

Vraag 46

De tandheelkundige zorg (18 mln.) en vrijvallende uitvoeringskosten AWBZ (40 mln.) verklaren slechts 1/8 deel van de post «overig ruimte». Kunt u toelichten wat onder deze post wordt begrepen?

Antwoord op vraag 46

In de onderstaande tabel wordt deze post nader uitgesplitst:

|

Post ruimte overig (in miljoenen euro) |

2015 |

|---|---|

|

Harmoniseren duur vervolgopleiding medisch specialist (AP) |

– 20 |

|

Diverse ruimte Zvw (AP) |

– 17 |

|

Ruimte subsidie capaciteitsopleidingen |

– 21 |

|

Ruimte voorwaardelijke toelating onderzoeksgelden ZonMW |

0 |

|

Ruimte subsidie kwaliteitsimpuls personeel zkhzorg |

– 37 |

|

Vrijval CIZ |

– 23 |

|

Groeiruimte Wmo 2015 |

– 5 |

|

Premie reservering AWBZ uitvoeringskosten |

– 40 |

|

Kader beheerskosten |

– 15 |

|

Ruimte abortusklinieken |

– 11 |

|

Kasschuif groeiruimte care |

– 50 |

|

Vrijval tandartskosten, orthodontie, chronische voedselweigering kinderen |

– 6 |

|

Tarieven tandheelkunde |

– 18 |

|

Dekking pgb-tekort (voorzien via kasschuif) |

– 80 |

|

Saldo herverdeling langdurige zorg |

– 38 |

|

– 382 |

De grootste ruimteposten zijn toegelicht in de verticale toelichting.

Vraag 47

Waarom is het verschil tussen de oorspronkelijke groeiruimte en de in de verschillende akkoorden gemaakte afspraken over toegestane uitgavengroei niet eerder volledig in de begroting verwerkt? Zijn hiermee niet bewust meevallers in de begroting ingebouwd?

Antwoord op vraag 47

De verschillen tussen de oorspronkelijke groeiruimte en de in de verschillende akkoorden gemaakte uitgaven zijn eerder op de ramingen afgeboekt en met inachtneming van enige behoedzaamheid ingezet voor budgettaire knelpunten binnen het budgettaire kader zorg of rijksbreed. Zo is bij de verlaging van de maximale toegestane groei van 1,5% naar 1% voor de sectoren waarop een HLA van toepassing is een reeks oplopend van 250 mln. euro tot 1 mld. euro afgeboekt. Zie tabel 6 op pagina 171 van de VWS-begroting 2014.

Vraag 48

Kan de Minister de belastingen en premies volksverzekeringen uitsplitsen naar de afzonderlijke belastingen en de afzonderlijke premies werknemersverzekeringen? Kan de Minister vervolgens deze aangeven in de periode 2005–2025?

Antwoord op vraag 48

De Voorjaarsnota 2015 betreft een actualisatie van de raming van de belasting- en premieontvangsten 2015. Onderstaande tabel toont de gerealiseerde ontvangsten 2005 tot en met 2014 en de Voorjaarsnotaraming van de ontvangsten in 2015.

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|---|---|---|---|---|---|---|

|

Kostprijsverhogende belastingen |

64,7 |

68,0 |

71,3 |

72,7 |

66,9 |

70,6 |

|

Invoerrechten |

1,7 |

1,9 |

2,2 |

2,4 |

1,9 |

2,2 |

|

Omzetbelasting |

38,6 |

39,9 |

42,8 |

43,2 |

40,1 |

42,7 |

|

Belasting op personenauto's en motorrijwielen |

3,1 |

3,5 |

3,6 |

3,2 |

2,1 |

2,1 |

|

Accijnzen |

9,3 |

9,9 |

10,0 |

10,5 |

10,7 |

11,1 |

|

– Accijns van lichte olie |

3,8 |

4,0 |

4,0 |

4,1 |

4,0 |

4,1 |

|

– Accijns van minerale oliën, anders dan lichte olie |

2,6 |

2,8 |

3,0 |

3,2 |

3,4 |

3,6 |

|

– Tabaksaccijns |

2,0 |

2,1 |

2,1 |

2,4 |

2,3 |

2,4 |

|

– Alcoholaccijns |

0,4 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

|

– Bieraccijns |

0,3 |

0,3 |

0,3 |

0,3 |

0,4 |

0,4 |

|

– Wijnaccijns |

0,2 |

0,2 |

0,3 |

0,3 |

0,3 |

0,3 |

|

Belastingen van rechtsverkeer |

5,2 |

5,4 |

5,8 |

5,2 |

3,6 |

3,6 |

|

– Overdrachtsbelasting |

4,3 |

4,6 |

4,9 |

4,4 |

2,7 |

2,8 |

|

– Assurantiebelasting |

0,7 |

0,8 |

0,8 |

0,8 |

0,8 |

0,9 |

|

– Kapitaalsbelasting |

0,2 |

0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Motorrijtuigenbelasting |

2,4 |

2,7 |

2,8 |

3,1 |

3,4 |

3,6 |

|

Belastingen op een milieugrondslag |

4,1 |

4,5 |

3,8 |

4,5 |

4,5 |

4,6 |

|

– Grondwaterbelasting (afgeschaft per 2012) |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

– Afvalstoffenbelasting |

0,1 |

0,2 |

0,2 |

0,1 |

0,0 |

0,0 |

|

– Energiebelasting |

3,7 |

4,1 |

3,3 |

4,1 |

4,1 |

4,2 |

|

– Waterbelasting |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

– Brandstoffenheffingen |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Verbruiksbelasting van alcoholvrije dranken en andere producten |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Belasting op zware motorrijtuigen |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,2 |

|

Verpakkingenbelasting (ingevoerd 2008, afgeschaft per 2013) |

– |

– |

– |

0,2 |

0,3 |

0,3 |

|

Verhuurderheffing (ingevoerd 2013) |

– |

– |

– |

– |

– |

– |

|

Bankbelasting (incl resolutieheffing in 2014) |

– |

– |

– |

– |

– |

– |

|

Vliegbelasting (ingevoerd per 1 juli 2008, afgeschaft per 1 juli 2009) |

– |

– |

– |

0,1 |

0,1 |

– |

|

Belastingen op inkomen, winst en vermogen |

92,0 |

91,9 |

96,3 |

102,5 |

95,9 |

99,3 |

|

Loonheffing |

70,6 |

73,8 |

78,6 |

83,0 |

86,9 |

88,5 |

|

Inkomensheffing |

– 4,2 |

– 6,1 |

– 6,8 |

– 5,4 |

– 7,0 |

– 6,6 |

|

Dividendbelasting |

4,3 |

4,2 |

3,8 |

4,0 |

2,1 |

2,4 |

|

Kansspelbelasting |

0,2 |

0,2 |

0,2 |

0,3 |

0,4 |

0,4 |

|

Vennootschapsbelasting |

19,4 |

17,9 |

18,6 |

18,8 |

11,6 |

12,8 |

|

Vermogensbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Successierechten |

1,7 |

1,8 |

1,9 |

1,8 |

1,8 |

1,7 |

|

Niet nader toe te rekenen belastingontvangsten |

0,0 |

0,0 |

0,2 |

0,1 |

0,0 |

0,0 |

|

Belastingen en premies volksverzekeringen |

156,7 |

159,9 |

167,8 |

175,3 |

162,9 |

169,9 |

|

Premies werknemersverzekeringen |

28,9 |

39,4 |

41,8 |

46,8 |

44,7 |

46,2 |

|

Totaal belastingen en premies |

185,6 |

199,3 |

209,6 |

222,1 |

207,6 |

216,1 |

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Kostprijsverhogende belastingen |

68,7 |

67,7 |

69,4 |

73,4 |

74,9 |

|

Invoerrechten |

2,3 |

2,2 |

2,2 |

2,4 |

2,6 |

|

Omzetbelasting |

41,6 |

41,7 |

42,4 |

42,7 |

44,4 |

|

Belasting op personenauto's en motorrijwielen |

2,0 |

1,5 |

1,2 |

1,1 |

1,3 |

|

Accijnzen |

11,3 |

11,3 |

10,9 |

11,6 |

11,2 |

|

– Accijns van lichte olie |

4,1 |

4,0 |

4,0 |

4,0 |

3,9 |

|

– Accijns van minerale oliën, anders dan lichte olie |

3,6 |

3,6 |

3,6 |

3,8 |

3,7 |

|

– Tabaksaccijns |

2,5 |

2,7 |

2,2 |

2,6 |

2,5 |

|

– Alcoholaccijns |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

|

– Bieraccijns |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

|

– Wijnaccijns |

0,3 |

0,3 |

0,3 |

0,4 |

0,4 |

|

Belastingen van rechtsverkeer |

3,0 |

2,3 |

3,4 |

3,9 |

4,1 |

|

– Overdrachtsbelasting |

1,9 |

1,1 |

1,1 |

1,6 |

1,7 |

|

– Assurantiebelasting |

1,0 |

1,1 |

2,3 |

2,4 |

2,4 |

|

– Kapitaalsbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Motorrijtuigenbelasting |

3,6 |

3,6 |

3,6 |

3,9 |

4,0 |

|

Belastingen op een milieugrondslag |

4,4 |

4,0 |

4,9 |

4,6 |

5,0 |

|

– Grondwaterbelasting (afgeschaft per 2012) |

0,2 |

– |

– |

– |

– |

|

– Afvalstoffenbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,1 |

|

– Energiebelasting |

4,1 |

3,9 |

4,6 |

4,2 |

4,5 |

|

– Waterbelasting |

0,1 |

0,1 |

0,1 |

0,3 |

0,3 |

|

– Brandstoffenheffingen |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

Verbruiksbelasting van alcoholvrije dranken en andere producten |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Belasting op zware motorrijtuigen |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Verpakkingenbelasting (ingevoerd 2008, afgeschaft per 2013) |

0,3 |

0,3 |

– |

– |

– |

|

Verhuurderheffing (ingevoerd 2013) |

– |

– |

0,1 |

1,2 |

1,4 |

|

Bankbelasting (incl resolutieheffing in 2014) |

– |

0,5 |

0,5 |

1,5 |

0,5 |

|

Vliegbelasting (ingevoerd per 1 juli 2008, afgeschaft per 1 juli 2009) |

– |

– |

– |

– |

– |

|

Belastingen op inkomen, winst en vermogen |

100,2 |

100,0 |

104,5 |

108,8 |

111,0 |

|

Loonheffing |

89,7 |

90,6 |

93,4 |

93,3 |

93,4 |

|

Inkomensheffing |

– 6,5 |

– 6,7 |

– 5,7 |

– 4,4 |

– 3,3 |

|

Dividendbelasting |

2,6 |

2,5 |

2,2 |

3,5 |

3,2 |

|

Kansspelbelasting |

0,5 |

0,5 |

0,5 |

0,4 |

0,4 |

|

Vennootschapsbelasting |

12,4 |

11,9 |

12,4 |

14,5 |

15,6 |

|

Vermogensbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Successierechten |

1,5 |

1,4 |

1,7 |

1,5 |

1,6 |

|

Niet nader toe te rekenen belastingontvangsten |

0,1 |

0,1 |

0,2 |

0,2 |

0,2 |

|

Belastingen en premies volksverzekeringen |

169,0 |

167,9 |

174,1 |

182,4 |

186,1 |

|

Premies werknemersverzekeringen |

49,1 |

52,0 |

51,8 |

53,2 |

53,1 |

|

Totaal belastingen en premies |

218,1 |

219,8 |

225,9 |

235,6 |

239,3 |

Vraag 49

Wat zijn de oorzaken van het feit dat het tempo van de extramuralisering achterblijft bij de verwachting? Kunt u nader specificeren met welke aantallen en besparingsbedragen was geraamd en wat de feitelijke ontwikkeling is? Worden er nog beleidsmaatregelen getroffen om dit besparingsverlies van circa € 1,5 miljard in 5 jaar nog te verminderen?

Vraag 50

Om welke reden loopt deze tegenvaller ook na 2015 door?

Vraag 58

Kunt u nader specificeren met welke aantallen en besparingsbedragen werd geraamd en wat de feitelijke ontwikkeling is?

Vraag 59

Hoe kan het dat deze tegenvaller ook na 2015 doorloopt en verder toeneemt?

Vraag 60

Worden er nog beleidsmaatregelen getroffen om dit besparingsverlies van circa € 1,5 miljard in vijf jaar te verminderen?

Vraag 103

Uit realisatiecijfers blijkt dat de daling van het aantal lage ZZP's in de V&V minder snel gaat dan verwacht. Hoe verklaart u het verschil tussen de realisatie en de raming? Hoe kan het dat dit niet is voorzien? Op welke post worden de extra kosten verhaald?

Antwoord op vraag 49, 58, 59, 60, 103

Het kabinet heeft het tempo van de extramuralisering gebaseerd op de uitgangspunten in de brief over de hervorming van de langdurige zorg3. Daarbij werd uitgegaan van een lineaire afbouw van het aantal intramurale lage zzp’s in de V&V-sector (V&V1, V&V2 en V&V3). In 2013 en begin 2014 ging de werkelijke afbouw wat sneller dan deze raming, terwijl vanaf medio 2014 de afbouw wat langzamer verloopt dan dit lineaire pad. Zoals gebruikelijk bij ramingen zijn hieraan onzekerheden verbonden. Dat is ook de reden dat de afspraak is gemaakt om de volumeontwikkelingen op het terrein van langer thuis wonen nauwgezet te monitoren.

Op grond van de lineaire afbouw werd in de Ontwerpbegroting 2015 een halvering van het aantal intramurale lage zzp’s voorzien van 24 duizend in 2014 naar 12 duizend in 2015. Naar het huidige inzicht zal het gemiddelde aantal lage zzp’s in 2015 uitkomen rond 15 á 16 duizend. In de ontwerpbegroting 2015 was in verband met extramuralisering een daling van de uitgaven van de Wlz voorzien van 510 mln. euro. Dit bedrag is in de Voorjaarsnota met 150 mln. euro verlaagd tot 360 mln. euro. Daarnaast worden extra middelen beschikbaar gesteld om afbakeningsknelpunten voor ouderen met V&V 4 in de Wlz op te lossen. Het kabinet houdt er rekening mee dat ook na 2015 de extramuralisering langzamer verloopt dan op grond van de lineaire afbouw werd verwacht. Hierdoor loopt het besparingsverlies na 2015 op. Structureel leidt een lager afbouwtempo overigens niet tot besparingsverliezen (het structurele effect wordt immers enkele jaren later alsnog bereikt). De kosten hiervan zijn budgettair gedekt binnen de financiële kaders van het BKZ in de Voorjaarsnota. Dat geldt ook voor de extra middelen die beschikbaar worden gesteld om het afbakeningsknelpunten voor ouderen met V&V 4 in de Wlz op te lossen. Er worden geen aanvullende maatregelen genomen om het extramuraliseren te versnellen.

Vraag 50

Om welke reden loopt deze tegenvaller ook na 2015 door?

Antwoord op vraag 50

Zie het antwoord op vraag 49.

Vraag 51

Wat zijn de oorzaken van het ruilvoetverlies binnen het BKZ? Kan worden toegelicht waarom in de Voorjaarsnota het ruilvoetverlies binnen het kader Sociale Zekerheid (met 0,6 miljard) twee maal zo hoog is als binnen het BKZ?

Antwoord op vraag 51

Zie het antwoord op vraag 34.

Vraag 52

Wat verklaart het verschil in omvang van de nominale ontwikkeling BKZ in 2015 die enerzijds in de verticale toelichting van de Voorjaarsnota 269 miljoen bedraagt en anderzijds in het Financieel Beeld Zorg waarin staat dat het BKZ met 643 miljoen is verlaagd als gevolg van de nominale ontwikkeling?

Vraag 102

Wat verklaart het verschil in omvang van de nominale ontwikkeling BKZ in 2015 die enerzijds in de verticale toelichting van de Voorjaarsnota 269 miljoen bedraagt en anderzijds in het Financieel Beeld Zorg waarin staat dat het BKZ met 643 miljoen is verlaagd als gevolg van de nominale ontwikkeling?

Antwoord op vraag 52, 102

Naar aanleiding van de nieuwe cijfers van het CPB (CEP 2015) worden de kaders bijgesteld. De 643 mln. in het Financieel Beeld Zorg betreft de neerwaartse bijstelling van het kader op basis van het prijsniveau nationale bestedingen. De nominale ontwikkeling in de Voorjaarsnota van 269 mln. betreft de neerwaartse bijstelling van de uitgaven die behoren tot het BKZ, op basis van de voor de zorg relevante loon- en prijsontwikkeling.

Vraag 53

Kunt u in een tabel uiteenzetten wat de budgettaire gevolgen zijn van het bestuurlijk akkoord met de VNG d.d. 29 mei?

Vraag 54

Wat wordt in de Voorjaarsnota precies bedoeld met «het bestuurlijk akkoord met de VNG is in deze cijfers verwerkt». Kunt u aangeven hoe dit akkoord in de cijfers is verwerkt en waar dat in de stukken is terug te vinden?

Antwoord op vraag 53 en 54

De budgettaire gevolgen van de afspraken van 29 mei 2015 die met de VNG zijn gemaakt zijn verwerkt in de standen van de Voorjaarsnota en in het Gemeentefonds. Een toelichting op de cijfers is gegeven in de 1e suppletoire begroting en de Verticale toelichting van het Gemeentefonds.

Onderstaande tabel geeft de budgettaire gevolgen weer van het bestuurlijk akkoord voor het gemeentefonds.

|

+ = toegevoegd aan Gemeentefonds, – = uitname uit Gemeentefonds |

||||||

|---|---|---|---|---|---|---|

|

Omschrijving |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Uitname gemeentefonds Wmo |

0,0 |

– 255,6 |

– 287,6 |

– 316,2 |

– 305,2 |

– 299,2 |

|

Uitname gemeentefonds Jeugd |

0,0 |

– 133,0 |

– 136,0 |

– 136,9 |

– 136,9 |

– 136,9 |

|

Woonplaatsbeginsel (kasschuif) |

20,0 |

– 20,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Huishoudelijke Hulp-Toelage |

13,5 |

66,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Additionele kosten overgang pgb's gemeenten |

20,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Correctie realisatie 2015 Wmo en Jeugd |

– 24,0 |

4,6 |

8,4 |

9,9 |

9,9 |

9,9 |

|

Doventolk |

2,4 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Volume-indexatie 2016 en 2017 |

0,0 |

23,4 |

119,4 |

119,4 |

119,4 |

119,4 |

|

Extramuraliseringsmiddelen 2016 en 2017 |

0,0 |

170,0 |

292,0 |

292,0 |

292,0 |

292,0 |

|

Capaciteitsreductie gesloten jeugdzorg |

0,0 |

25,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Over en onderfinanciering J-GGZ 2011 |

13,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

OVA 2015 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Beschikbare volumeruimte jeugd 2016 en 2017 |

0,0 |

5,0 |

19,0 |

19,0 |

19,0 |

19,0 |

|

Bestuurafspraak: actualisatie budget J-GGZ |

– 3,3 |

– 3,3 |

– 3,3 |

– 3,3 |

– 3,3 |

– 3,3 |

|

Intensieve Kindzorg |

– 12,0 |

– 12,0 |

– 12,0 |

– 12,0 |

– 12,0 |

– 12,0 |

|

Zittend ziekenvervoer J-GGZ |

8,3 |

8,3 |

8,3 |

8,3 |

8,3 |

8,3 |

|

Behandeling ADHD en psychische stoornissen |

0,0 |

11,7 |

11,7 |

11,7 |

11,7 |

11,7 |

|

Totaal verwerkt in voorjaarsnota |

38,9 |

– 108,2 |

21,5 |

– 6,5 |

4,5 |

10,5 |

Vraag 54

Wat wordt in de Voorjaarsnota precies bedoeld met «het bestuurlijk akkoord met de VNG is in deze cijfers verwerkt». Kunt u aangeven hoe dit akkoord in de cijfers is verwerkt en waar dat in de stukken is terug te vinden?

Antwoord op vraag 54

Zie het antwoord op vraag 53.

Vraag 55

Klopt de bewering van de VNG in aanloop naar het overleg dat indien er wel een relatie met de Wlz-uitgavenontwikkeling 2014 zou zijn gelegd, er een korting van € 270 miljoen in 2015 (€ 125 miljoen jeugdzorg en € 145 miljoen WMO) oplopend tot € 435 miljoen structureel zou zijn doorgevoerd? Zo ja, was dit bedrag aanvankelijk al ingeboekt in de cijfers? Zo nee, waarom niet?

Vraag 56

Is ook meerjarig geen sprake meer van een korting op de middelen voor jeugdzorg en Wmo als gevolg van het bestuurlijk akkoord met de VNG?

Vraag 57

Heeft u nog maatregelen genomen binnen het BKZ of elders binnen de begroting om de gevolgen van het bestuurlijk akkoord met de VNG te dekken? Zo ja, welke?

Antwoord op vraag 55, 56, 57

Dit voorjaar is aan de hand van de realisatiecijfers AWBZ over 2014 gebleken dat de raming en daarmee het vertrekpunt voor het gemeentelijk budget te hoog is. De VNG en het Rijk hebben in het overhedenoverleg van 29 mei 2015 gezamenlijk vastgesteld dat het onwenselijk is dat dit consequenties heeft voor het lopende jaar vanwege lopende contracten jegens derden. Dit betekent dat het Rijk het budget 2015 niet neerwaarts zal aanpassen. Voor 2016 en verder heeft het Rijk ruimte gezocht om de budgettaire effecten van de aanpassing van de raming aan de hand van de realisatiecijfers 2014 zoveel als mogelijk te mitigeren. De beschikbare middelen voor extramuraliseren in 2016 en 2017 en de groeimiddelen tot en met 2017 en de middelen voor loon- en prijsbijstelling zijn in 2015 meerjarig volledig toegekend. Er zijn naast de hierboven beschreven ruimte geen maatregelen genomen binnen het BKZ om dit akkoord te dekken. Voor de cijfers verwijzen wij naar het antwoord op vraag 53.

Vraag 56

Is ook meerjarig geen sprake meer van een korting op de middelen voor jeugdzorg en Wmo als gevolg van het bestuurlijk akkoord met de VNG?

Antwoord op vraag 56

Zie het antwoord op vraag 55.

Vraag 57

Heeft u nog maatregelen genomen binnen het BKZ of elders binnen de begroting om de gevolgen van het bestuurlijk akkoord met de VNG te dekken? Zo ja, welke?

Antwoord op vraag 57

Zie het antwoord op vraag 55.

Vraag 58

Kunt u nader specificeren met welke aantallen en besparingsbedragen werd geraamd en wat de feitelijke ontwikkeling is?

Antwoord op vraag 58

Zie het antwoord op vraag 49.

Vraag 59

Hoe kan het dat deze tegenvaller ook na 2015 doorloopt en verder toeneemt?

Antwoord op vraag 59

Zie het antwoord op vraag 49.

Vraag 60

Worden er nog beleidsmaatregelen getroffen om dit besparingsverlies van circa € 1,5 miljard in vijf jaar te verminderen?

Antwoord op vraag 60

Zie het antwoord op vraag 49.

Vraag 61

Wat is het verschil tussen de in de Voorjaarsnota gebruikte termen «beleidsmatige mutatie» en «technische mutatie».

Antwoord op vraag 61

De verticale toelichting per begrotingshoofdstuk onderscheidt drie categorieën mutaties:

1. mee- en tegenvallers;

2. beleidsmatige mutaties;

3. technische mutaties.

Beleidsmatige mutaties laten budgettaire gevolgen zien van bepaalde beleidsmatige keuzes. Een technische mutatie betreft een begrotingstechnische wijziging bij een bepaald budget. Dit betreffen bijvoorbeeld overboekingen van het ene naar het andere begrotingshoofdstuk, desalderingen, een mutatie tussen budgettaire kaders (ijklijnmutaties) en statistische correcties.

Vraag 62

Waarom wordt de tegenvaller bij de SVB in het kader van pgb's gezien als een technische mutatie? Is deze overschrijding geen gevolg van beleidskeuzes?

Antwoord op vraag 62

De tegenvaller bij de SVB staat als beleidsmatige mutatie weergegeven in de verticale toelichting van het Budgettair Kader Zorg (BKZ). Op het begrotingshoofdstuk XVI staat deze onder technische mutaties, omdat het budget via een ijklijnmutatie van het BKZ naar de Rijksbegroting in enge zin is overgeheveld.

Vraag 63