Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 33977 nr. 39 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 februari 2022

Hierbij bied ik u de derde voortgangsrapportage van de «Kwartiermakers toekomst accountancysector» (hierna: de Kwartiermakers) aan1. Ook stuur ik u het voorstel van de kwartiermakers voor een eerste set kwaliteitsindicatoren (de zogenaamde audit quality indicators) en de begeleidende brief van de kwartiermakers hierover. Daarnaast kan ik u informeren dat per 1 januari 2022 de AFM het feitelijke toezicht uitoefent op alle accountantsorganisaties, dus ook op de accountantsorganisaties die alleen een reguliere vergunning hebben en niet een aanvullende vergunning voor het controleren van organisaties van openbaar belang (hierna: OOB). Dit is een mooie stap in het nader realiseren van uniform, effectief en efficiënt toezicht.

Derde voortgangsrapportage Kwartiermakers toekomst accountancysector

Mijn voorganger heeft in de reactie op het eindrapport van de Commissie toekomst accountancysector van 20 maart 2020 een pakket aan maatregelen aangekondigd om de kwaliteit van wettelijke controles te verbeteren, waaronder de aanstelling van een kwartiermaker.2 De kwartiermakers Marlies de Vries en Chris Fonteijn zijn verantwoordelijk voor het uitvoeren van enkele specifieke taken uit het pakket van maatregelen en het bewaken en aanjagen van de voortgang van het totale pakket aan maatregelen. Elk half jaar brengen de kwartiermakers een voortgangsrapportage uit om verslag te doen van de bereikte voortgang en hun bevindingen. In deze derde voortgangsrapportage constateren de kwartiermakers dat op alle onderdelen van het door mijn voorganger aangekondigde pakket aan maatregelen stappen zijn gezet en er, met vallen en opstaan, voortgang wordt gemaakt. De kwartiermakers merken op dat er graduele verbeteringen in de sector zijn, waarbij ze ook refereren aan het AFM-rapport «Grip op Kwaliteit». In dit rapport is de AFM overwegend positief over het inzicht dat het intern kwaliteitsonderzoek van accountantsorganisaties met een OOB-vergunning geeft in de gerealiseerde kwaliteit van hun wettelijke controles.3 Als aandachtspunt noemen de kwartiermakers opnieuw de verandering op het gebied van de cultuur binnen accountantsorganisaties. Net als in de tweede voortgangsrapportage constateren de kwartiermakers dat deze verandering nog niet snel genoeg gaat (Kamerstuk 33 977, nr. 37).

De voortgangsrapportage gaat ook in op de onderzoeken naar de alternatieve structuurmodellen die door de kwartiermakers zijn geïnitieerd. Op 26 november 2021 heeft mijn voorganger uw Kamer geïnformeerd over de onderzoeksresultaten van het onderzoek dat is uitgevoerd naar het joint-audit-model.4 De kwartiermakers herhalen in deze voortgangsrapportage hun opvatting dat de voordelen van dit model beperkt lijken. Daarnaast schrijven ze dat de onderzoeken naar het audit-only-model en het intermediair-model momenteel lopen. Wel uiten de kwartiermakers zorgen of er voldoende deelnemers voor het experiment met het intermediair-model gevonden kunnen worden. Ik vertrouw erop dat de kwartiermakers zich optimaal inspannen om dit experiment te realiseren en wacht de uitkomsten van beide onderzoeken af. Ik verwacht uw Kamer medio 2022 over de onderzoeksresultaten van het audit- only model en eind 2023 over de onderzoeksresultaten van het intermediair model te kunnen informeren.

In hun rapportage gaan de kwartiermakers nader in op de onderwerpen fraude en (dis)continuïteit. De kwartiermakers zijn positief over de ontwikkelingen op het gebied van continuïteit. De NBA-werkgroep Continuïteit heeft een oorzakenanalyse uitgevoerd, waardoor er meer inzicht is in onderliggende structuren van (dis)continuïteit en de problemen die hieruit voortvloeien. Ten aanzien van fraude noemen de kwartiermakers het besluit van de NBA om accountantsorganisaties nu niet te verplichten om te rapporteren over hun bevindingen op het gebied van fraude «een gemiste kans en een stap terug ten opzichte van hetgeen de NBA hierover aan de Tweede Kamer schreef in haar brief van 23 september 2020». Ik ben het met de Kwartiermakers eens dat het voor de maatschappij belangrijk is dat een accountant naar buiten treedt over wat deze gezien heeft bij de controlecliënt. Nu de NBA heeft aangekondigd om over een jaar te evalueren of het opnemen van uitkomsten en waarnemingen alsnog verplicht moet worden gesteld, kijk ik uit naar ik de uitkomst van deze evaluatie. Tegelijkertijd wil ik de urgentie richting de sector blijven benadrukken om op het fraudedossier in de brede zin voortgang te blijven boeken. De kwartiermakers houden mij de komende periode op de hoogte van de vorderingen op dit gebied.

Voorstel Audit Quality Indicators

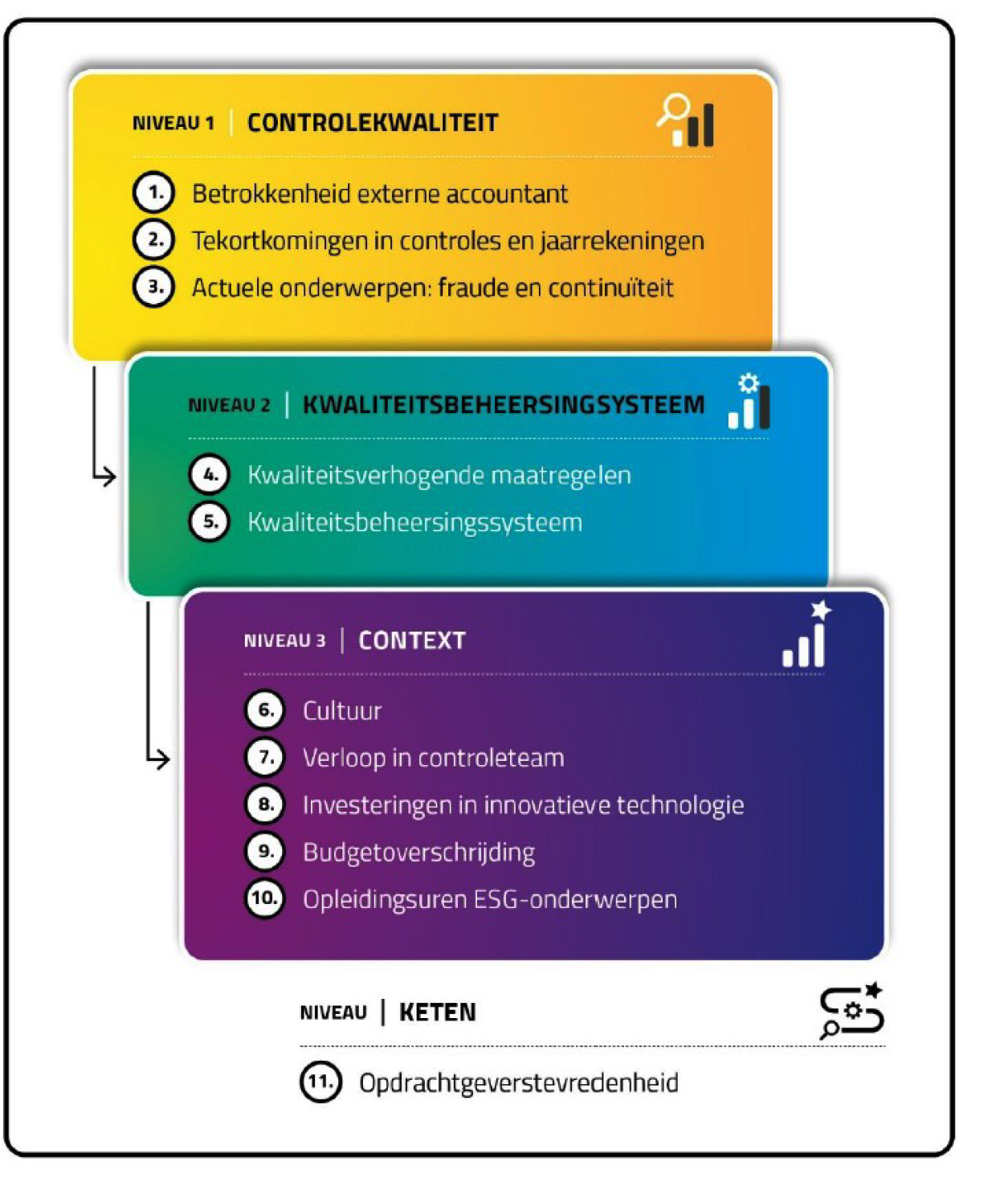

Ik ben voornemens om in de reeds geconsulteerde Wet toekomst accountancysector audit quality indicators te verankeren om zo meer objectieve informatie over de kwaliteit van de accountancysector te verzamelen en beschikbaar te stellen aan de gebruikers van de jaarrekening. Een van de opdrachten aan de kwartiermakers was om in goed overleg met de betrokken partijen een eerste set audit quality indicators op te stellen. De kwartiermakers hebben hun voorstel voor audit quality indicators opengesteld voor internetconsultatie en hebben van 44 belanghebbenden een reactie ontvangen. Onder andere de toezichthouder, de beroepsorganisatie, wetenschappers en diverse accountantskantoren hebben gereageerd. De Kwartiermakers stellen nu elf kwaliteitsindicatoren voor op de verschillende niveaus van kwaliteit zoals onderscheiden door de Commissie toekomst accountancysector. Dit betreft het niveau van de controlekwaliteit, het kwaliteitsbeheersingssysteem en de context. Het gaat daarbij om de volgende kwaliteitsindicatoren:

Met dit voorstel van de kwartiermakers ligt er een handzame set om gebruikers van de jaarrekening meer inzicht te verschaffen in de factoren die de kwaliteit van de wettelijke controle bepalen5. Zoals de kwartiermakers ook schrijven, is er (helaas) niet één indicator of één definitie die de kwaliteit van een wettelijke controle inzichtelijk maakt. Bij elke audit quality indicator moet er dan ook naar een evenwicht gezocht worden tussen onder andere de zeggingskracht van een audit quality indicator, de administratieve lasten, de begrijpelijkheid en de vergelijkbaarheid, wat geen eenvoudige opdracht is en waar verschil van inzicht over kan zijn. Dit maakt het extra belangrijk dat de totstandkoming zorgvuldig gebeurt, waarbij ik meen dat de kwartiermakers dit weloverwogen en zorgvuldig gedaan hebben, in samenspraak met de sector en gebruikers van de jaarrekening. Ik ben de kwartiermakers dan ook erkentelijk voor het uitgebreide proces dat zij met belanghebbende gevoerd hebben om tot deze set te komen. Gelet daarop, ben ik voornemens om de door de kwartiermakers voorgestelde audit quality indicators over te nemen en wettelijk te verankeren. Dat betekent dat accountantsorganisaties verplicht worden om te rapporteren over de audit quality indicators. Dit zorgt voor meer transparantie en inzicht in de kwaliteit van de wettelijke controle, wat gebruikers van de jaarrekening kan helpen bij bijvoorbeeld het maken van keuzes.

AFM wordt verantwoordelijk voor toezicht op niet-oob-accountantsorganisaties

Eén van de verbetermaatregelen voor de accountancysector is het centraliseren van het feitelijk toezicht op accountantsorganisaties. Het is een mooie stap dat dit per 1 januari 2022 is geëffectueerd en dat de AFM het feitelijk toezicht uitoefent op accountantsorganisaties. Ook vind ik het positief dat de NBA, SRA en AFM nadere afspraken hebben gemaakt om elkaar van informatie te kunnen blijven voorzien om zo voortdurend te blijven werken aan de kwaliteit van de wettelijke controle.

De minister van Financiën, S.A.M. Kaag

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33977-39.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.