Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33940 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 juni 2014

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Voorjaarsnota 2014 (Kamerstuk 33 940, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 23 juni 2014. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Wat is het absolute en relatieve aandeel van zzp'ers in de inkomstenbelasting? Hoe verandert dit aandeel met betrekking tot de nieuwe berekeningswijze van het bbp? Hoeveel draagt de groep zzp'ers netto aan belasting af? Hoeveel krijgt de groep zzp'ers en IB-ondernemers aan toeslagen? Worden de cijfers over zzp'ers uit het verslag schriftelijk overleg over de nieuwe berekeningswijze bbp nu als uitgangspunt genomen? Zo nee, waarom niet?

Antwoord op vraag 1

Het absolute en relatieve aandeel van ZZP-ers in de inkomstenbelasting en in de toeslagen is niet bekend. Wel publiceert het CBS over huishoudens met een inkomen uit eigen onderneming. Voor deze huishoudens publiceert het CBS de samenstelling van het inkomen en ontvangen toeslagen.1 Uit deze tabel kunnen de gevraagde aandelen worden berekend. Hierbij dient nadrukkelijk te worden opgemerkt dat huishoudens met een inkomen uit eigen onderneming naast dit inkomen ook looninkomen kunnen ontvangen. Dat kan van de ondernemer zelf zijn en/of van een andere persoon in hetzelfde huishouden.

|

2012 |

Totaal huishoudens |

2 Inkomen uit eigen onderneming |

||||

|---|---|---|---|---|---|---|

|

Aantal huishoudens |

Totaal bedrag |

Aantal huishoudens |

Totaal bedrag |

Aandeel in totaal |

||

|

x 1.000 |

mln euro |

x 1.000 |

mln euro |

huishoudens |

bedrag |

|

|

Bruto inkomen |

7.470 |

428.460 |

895 |

64.931 |

12,0% |

15,2% |

|

Waarvan inkomen uit arbeid |

312.119 |

30.794 |

||||

|

Waarvan inkomen uit eigen onderneming |

26.519 |

26.519 |

||||

|

Toeslagen: |

||||||

|

Kindgebonden budget |

921 |

980 |

199 |

228 |

21,6% |

23,3% |

|

Huurtoeslag |

1.216 |

2.396 |

62 |

127 |

5,1% |

5,3% |

|

Zorgtoeslag |

4.606 |

4.490 |

512 |

620 |

11,1% |

13,8% |

|

Belastingen en premies volksverzekeringen |

7.085 |

83.037 |

895 |

12.699 |

12,6% |

15,3% |

Op 6 maart 2014 heeft het CBS het effect gepubliceerd van de revisie van de Nationale Rekeningen op de hoogte en samenstelling van het BBP in 2010 en andere macro-economische grootheden waaronder het aantal banen van werknemers en zelfstandigen in 2010. Op eind juni presenteert het CBS de gevolgen van de revisie voor data met betrekking tot de jaren 2010–2013. Het kabinet gaat uit van de statistieken van het CBS en (in de nabije toekomst) dus ook van de gereviseerde Nationale Rekeningen.

Vraag 2

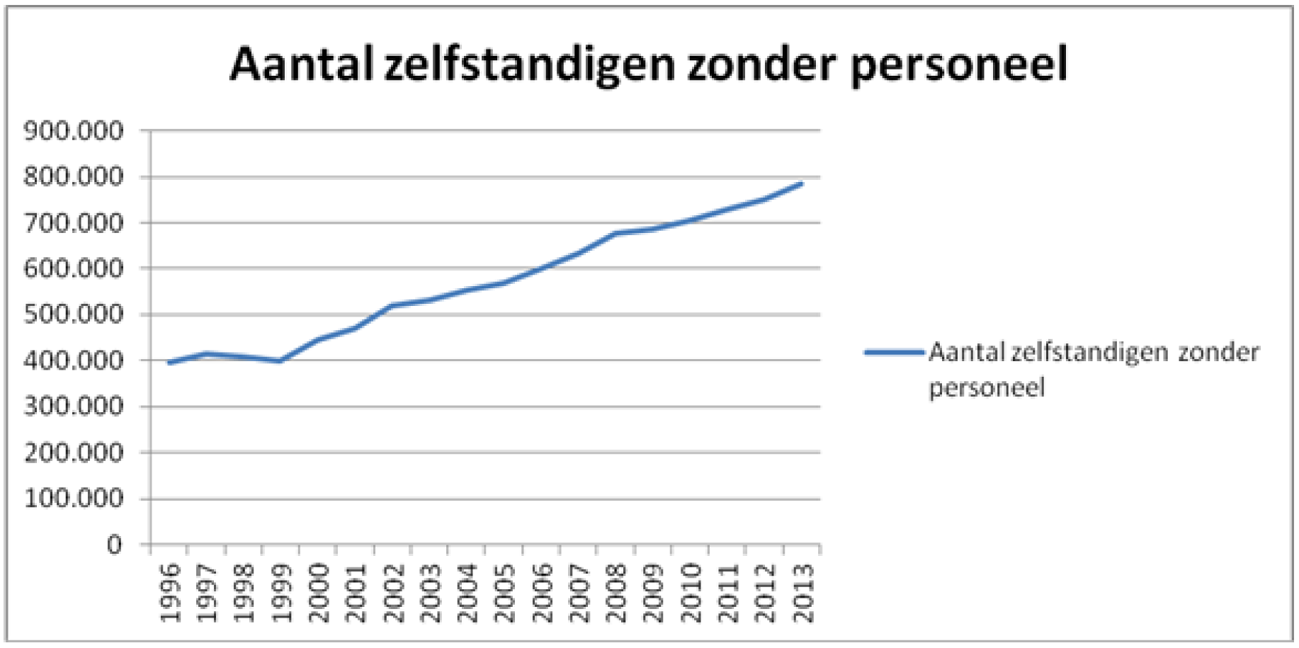

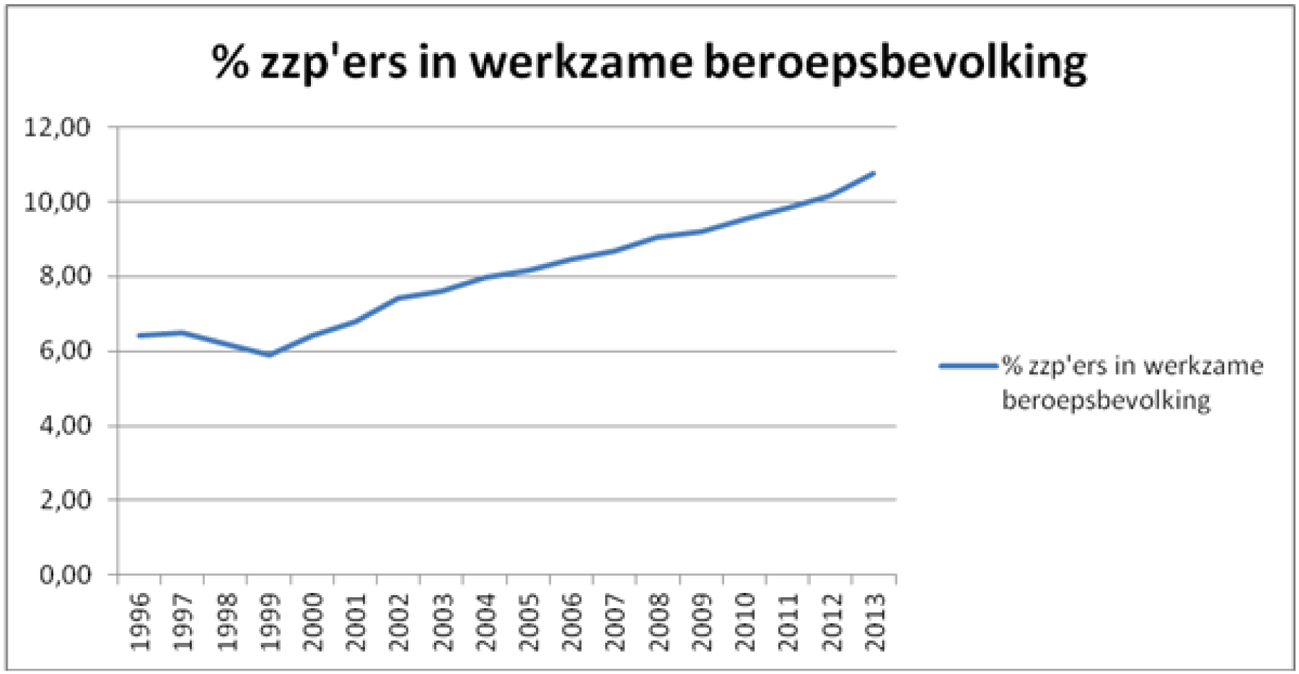

Hoe heeft het aantal zzp’ers zich de afgelopen twintig jaar ontwikkeld?

Antwoord op vraag 2

Het CBS meet het aantal zzp’ers sinds 1996. In 1996 waren er 397.000 zzp’ers in Nederland. Sindsdien stijgt het aantal zzp’ers jaar op jaar, behalve in 1998. In 2013 waren er 784.000 zzp’ers. Tegelijkertijd neemt ook het aandeel van de zzp-er in de totale werkzame beroepsbevolking toe. In 1996 was 6,42% van de werkzame beroepsbevolking zzp-er, in 2013 was dit gestegen naar 10,76%. De grafieken hieronder geven deze ontwikkelingen weer.

Vraag 3

Kan een overzicht worden gegeven van de verlaagde investeringen ter waarde van 400 miljoen?

Toelichting bij deze vraag is:

In de 1e suppletoire begrotingswet van het Ministerie van Defensie, behorend bij deze Voorjaarsnota (Kamerstuk 33 940 X, nrs. 1 en 2), zijn voor 2014 de verplichtingen voor investeringen verlaagd met € 400 mln. We willen graag weten welke investeringen dat precies waren/zijn. De vraag kan ook wat algemener worden gesteld door een overzicht te vragen van de besparingen en uitgestelde investeringen op het gebied van de defensiebegroting.

Antwoord op vraag 3

Het is belangrijk om onderscheid te maken tussen verplichtingen en uitgaven. De verlaging van het verplichtingenbudget heeft geen direct effect voor de investeringsuitgaven. De bijstelling bij de 1e suppletoire begroting van de verplichtingen van 400 mln. euro heeft geen effect omdat het vrije verplichtingenruimte betreft. Het probleem ten aanzien van de verplichtingen was dat het een historisch gegroeid bedrag was, zonder concrete projecten ter onderbouwing. In de toekomst zal de relatie tussen verplichtingen en uitgaven meer inzichtelijk zijn, doordat naar aanleiding van deze verlaging van de verplichtingen op investeringen de verplichtingenadministratie is opgeschoond en weer aansluit bij de geplande investeringen zoals die zijn opgenomen in het Defensie investeringsplan. Het resterende verplichtingenbudget is wél onderbouwd met individuele projecten.

Vraag 4

Welke raming is opgenomen in de Voorjaarsnota 2014 voor de gedragseffecten als gevolg van de verlaging van het tarief in box 2 van de inkomstenbelasting? Komt de raming in de Voorjaarsnota 2014 overeen met de raming van het CPB in het Centraal Economisch Plan 2014? Zo nee, waarom niet?

Antwoord op vraag 4

De berekening van het effect van het verlagen van het box-tarief in 2014 op het EMU-saldo is gebaseerd op de werkelijkheid zoals zich die heeft voorgedaan bij een zelfde eenmalige tariefsverlaging in 2007. Het bleek dat DGA’s in 2007 maar liefst 10 miljard euro meer aan dividend hebben uitgekeerd als gevolg van de tariefsverlaging. Bij de raming van dezelfde maatregel in 2014 is expliciet rekening gehouden met dit gerealiseerde kaseffect. Gegeven de veranderde economische situatie ten opzichte van 2007 is voor 2014 rekening gehouden met een 20% lager gedragseffect dan gerealiseerd in 2007, dat is 8 miljard euro. Het CPB gaat uit van hetzelfde gedragseffect in het CEP 2014.

Vraag 5

Welke gevolgen heeft de neerwaartse bijstelling van de investeringen en verplichtingen op de begroting van Defensie (Kamerstuk 33 940 X, nr. 2, beleidsartikel 6), gezien de afspraken die tussen Defensie en Financiën gemaakt zijn in de Nota «In het belang van Nederland» (Kamerstuk 33 763, nr. 2)?

Antwoord op vraag 5

De neerwaartse bijstelling van de aan te gane verplichtingen bij de investeringen heeft geen effect op de afspraken die zijn gemaakt in de Nota «In het belang van Nederland.» De verplichtingenstand is herzien op basis van de voorliggende investeringsplannen (onder andere voortkomend uit de nota «In het belang van Nederland») en de verwachte realisatie in 2014.

Vraag 6

Wat betekent het terugbrengen van de «spanning» in het investeringsplan van Defensie in het licht van de neerwaartse bijstelling van de geraamde investeringsuitgaven en investeringsverplichtingen in de eerste suppletoire begroting van Defensie, behorend bij deze Voorjaarsnota?

Antwoord op vraag 6

Met de Nota In Het Belang Van Nederland is een nieuw spanningsregime afgesproken. Dit betreft de uitgaven en niet de verplichtingen. Er is geen directe relatie tussen het voeren van meer of minder spanning en daarmee eventueel hogere of lagere verplichtingenbudgetten. In de toekomst zal deze relatie meer inzichtelijk zijn, doordat naar aanleiding van het verlagen van de verplichtingen op investeringen bij 1e supp. 2014 de verplichtingenadministratie is opgeschoond en meer aangesloten op het Defensie investeringsplan.

Spanning in het investeringsplan betekent dat er meer geplande investeringen zijn dan beschikbaar uitgavenbudget. Dit om het beschikbare budget zo volledig mogelijk uit te putten en de bijbehorende taken te realiseren. Door een meer realistische planning gedurende de begrotingsuitvoering neemt de spanning van het beschikbare budget af. Hierdoor realiseert Defensie normaliter niet meer investeringen dan het budget dat beschikbaar is.

Vraag 7

Kunt u verklaren waarom op diverse artikelen in diverse begrotingshoofdstukken het bedrag dat juridisch verplicht is in absolute termen, in de eerste suppletoire begrotingen lager is dan in de ontwerpbegrotingen?

Vraag 52

Kunt u toelichten waarom het percentage juridisch verplicht van de beleidsartikelen bij de eerste suppletoire begroting afwijken van de stand begroting 2014? Waarom neemt het percentage juridisch verplicht bij beleidsartikel 1 openbaar bestuur en democratie af van 91% naar 50,5%, terwijl de uitgaven toenemen met ruim € 12,5 miljard?

Antwoord op vraag 7 en vraag 52

Gebleken is dat de Rijksbegrotingsvoorschriften (RBV) door departementen verschillend zijn geïnterpreteerd. De bedoeling van de RBV is dat in de 1e suppletoire de stand juridisch verplicht per 1 maart voor het gehele jaar t wordt opgenomen. Echter, in praktijk is dit voorschrift soms zo geïnterpreteerd dat alleen de stand over de maanden januari en februari van het jaar t hoeft te worden opgenomen.

Om deze reden is op het beleidsartikel 1 openbaar bestuur en democratie het percentage juridisch verplicht zo sterk gedaald. Om dit in de toekomst te voorkomen zal de RBV voor het komende jaar en verder hierop worden aangepast. De uitgaven op dit artikel zijn inderdaad gestegen, met 12,5 miljoen euro. De toelichting hierop kunt u vinden in de betreffende 1e suppletoire begroting.

Daarnaast is het mogelijk dat aanpassing van wet- en regelgeving ertoe leidt dat de stand juridisch verplicht bij de 1e suppletoire lager uitvalt dan bij de ontwerpbegroting, zowel procentueel als absoluut.

Bovenstaande oorzaken kunnen ten grondslag liggen aan de daling van de stand van juridisch verplicht op diverse artikelen in diverse begrotingshoofdstukken. Voor de nadere uitleg van de oorzaak van de daling per begrotingshoofdstuk verwijs ik u graag door naar de verantwoordelijke Minister.

Vraag 8

Kunt u in een meerjarige tabel een overzicht geven van alle kasschuiven die in de

verticale toelichting (bijlage 3) van de Voorjaarsnota worden gepresenteerd?

Vraag 66

Kunt u in een meerjarige tabel een overzicht geven van alle kasschuiven die in de verticale toelichting (bijlage 3) van de Voorjaarsnota worden gepresenteerd? Kunt u daarbij inzichtelijk maken hoe u komt tot een totaal aan kasschuiven van 0,3 miljard euro bij het kader Rijksbegroting in enge zin?

Antwoord op vraag 8 en 66

Hieronder vindt u voor de kaders RBG-eng en SZA in een meerjarige tabel een overzicht van de kasschuiven die in de Voorjaarsnota zijn verwerkt. Op kader BKZ hebben geen kasschuiven plaatsgevonden. Alle kasschuiven die kleiner zijn dan 5 miljoen vallen onder de post «Kasschuiven < 5 mln.». Aansluitend bij de verticale toelichting in de Voorjaarsnota zijn de jaren 2014–2018 gepresenteerd.

De ondergrenzen voor kasschuiven in de verticale toelichting van de Voorjaarsnota verschillen per begrotingshoofdstuk (minimaal 5 miljoen, maximaal 25 miljoen) en zijn gebaseerd op de totale omvang van begrotingshoofdstuk. Indien een kasschuif kleiner is dan de ondergrens, valt de kasschuif onder de post «diversen» in de verticale toelichting.

|

Bg. nr. |

Begroting |

Omschrijving |

2014 |

2015 |

2016 |

2017 |

2018 |

|---|---|---|---|---|---|---|---|

|

VI |

V&J |

Dienst Justitiële Instellingen |

1,4 |

23,7 |

– 2,0 |

– 12,9 |

– 10,2 |

|

VI |

V&J |

Asielreserve |

– 50,0 |

25,0 |

25,0 |

||

|

VII |

BZK |

Problematiek MGBA |

6,9 |

3,6 |

|||

|

VIII |

OCW |

OV-studentenkaart |

450,0 |

– 450,0 |

|||

|

VIII |

OCW |

Invoering passend onderwijs |

13,0 |

– 13,0 |

|||

|

VIII |

OCW |

Regionaal investeringsfonds mbo |

– 17,5 |

– 11,3 |

– 6,3 |

– 1,3 |

17,5 |

|

VIII |

OCW |

Taakstelling mbo begrotingsakkoord 2013 |

– 6,0 |

– 3,0 |

5,8 |

1,6 |

1,6 |

|

VIII |

OCW |

Caribisch Nederland |

– 25,9 |

7,3 |

13,0 |

5,6 |

|

|

VIII |

OCW |

Kwaliteit leraren |

– 17,0 |

17,0 |

|||

|

VIII |

OCW |

Decentralisatie huisvestingsstelsel |

– 14,8 |

– 3,1 |

– 3,0 |

20,9 |

|

|

VIII |

OCW |

Inzet eindejaarsmarge |

– 23,7 |

– 3,7 |

6,0 |

10,3 |

6,6 |

|

X |

DEF |

Sociaal Beleidskader |

– 35,0 |

35,0 |

|||

|

XII |

I&M |

Infrastructuurfonds |

– 250,0 |

150,0 |

100,0 |

||

|

XIII |

EZ |

Innovatiekredieten |

27,1 |

||||

|

XIII |

EZ |

Innovatiefonds |

68,3 |

||||

|

XV |

SZW |

Verhuizing Resident |

– 38,6 |

38,6 |

|||

|

XVI |

VWS |

Transitie Jeugdzorgplusinstellingen |

17,0 |

||||

|

XVI |

VWS |

CIZ transitie |

15,0 |

– 15,0 |

|||

|

XVII |

BHOS |

DGGF |

50,0 |

50,0 |

– 100,0 |

||

|

XVII |

BHOS |

Asielzoekers |

38,4 |

– 38,4 |

|||

|

XVII |

BHOS |

Asielreserve met V&J |

50,0 |

– 25,0 |

– 25,0 |

||

|

XVIII |

W&R |

Nationaal Energiebesparingsfonds |

50,0 |

||||

|

Kasschuiven < 5 mln. |

22,9 |

4,8 |

4,7 |

– 23,2 |

– 12,3 |

||

|

Totaal |

274,5 |

– 250,7 |

18,4 |

101,0 |

3,2 |

||

|

Omschrijving |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|---|---|---|---|---|---|---|---|

|

SZA |

Wajong en WAO/WIA/WAZ/ZW |

– 42,5 |

– 14,5 |

6,2 |

15,4 |

21,0 |

|

|

SZA |

Dekking besparingsverliezen WWB-wet, P-wet en WWZ |

– 99,1 |

6,9 |

38,4 |

7,7 |

7,2 |

|

|

SZA |

Voorschotregeling AOW |

– 9,0 |

– 11,0 |

20,0 |

|||

|

SZA |

Uitstel ouderencomponent HHT 2015 |

– 279,0 |

279,0 |

||||

|

Totaal |

– 429,6 |

260,4 |

64,6 |

23,1 |

28,2 |

||

Vraag 9

Kunt u een historisch overzicht geven van de totale omvang van de in=uittaakstelling en de uiteindelijke onderuitputting die aan het eind van ieder begrotingsjaar is opgetreden?

Vraag 12

Hoe vaak en in welke jaren bleek de totale onderuitputting aan het eind van het jaar niet toereikend te zijn om de in=uittaakstelling in te vullen en voor welk bedrag was dit? In welke jaren was de onderuitputting groter dan de in=uittaakstelling en zijn de middelen gebruikt om het EMU-saldo en de EMU-schuld te ontlasten (voor welk bedrag)?

Vraag 13

Kunt u een overzicht geven van de afgelopen tien jaar van de totale omvang van de in=uittaakstelling en de uiteindelijke onderuitputting die aan het eind van ieder

begrotingsjaar is opgetreden?

Antwoord op vraag 9, 12 en 13

Onderstaande tabel geeft een overzicht van de totale omvang van de in=uittaakstelling en de specifieke onderuitputting op de begrotingshoofdstukken aan het eind van ieder begrotingsjaar in de afgelopen tien jaar. De specifieke onderuitputting mogen departementen, tot maximaal één procent van het gecorrigeerde begrotingstotaal, meenemen naar het volgende kalenderjaar met behulp van de eindejaarsmarge.

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

In=uittaakstelling |

771 |

847 |

716 |

460 |

1033 |

783 |

1.310 |

1.495 |

1.366 |

814 |

1.174 |

|

Specifieke onderuitputting |

– 960 |

– 1.111 |

– 912 |

– 1.144 |

– 1.305 |

– 1.184 |

– 1.147 |

– 1.144 |

– 1.190 |

– 1.087 |

– 867 |

De in=uittaakstelling wordt hoofdzakelijk ingevuld met specifieke onderuitputting op de begrotingshoofdstukken, maar kan ook additioneel worden ingevuld met voor het uitgavenkader relevante generale meevallers.

Als de optelsom van specifieke onderuitputting en per saldo generale meevallers aan het einde van het jaar groter blijkt te zijn dan de (resterende) in=uittaakstelling, leidt dit tot een kaderonderschrijding en verbetering van het EMU-saldo en de EMU-schuld.

Vraag 10

Kunt u op basis van dit historische overzicht (de in=uittaakstelling en gerealiseerde onderuitputting uit de vorige vraag) onderbouwen waarom u ervoor kiest nu de in=uittaakstelling deels al tegen te boeken?

Antwoord op vraag 10

De in=uittaakstelling wordt hoofdzakelijk ingevuld met onderuitputting vanaf Najaarsnota. Deze onderuitputting is echter niet altijd voldoende om de in=uittaakstelling in te vullen, zie ook de tabel in het antwoord op vraag 9, 12 en 13. Het is om die reden prudent budgettair beleid om de in=uittaakstelling al eerder in het jaar (deels) in te vullen waar mogelijk.

Vraag 11

Waarom wilt u de in=uittaakstelling per jaar gelijk houden? Waarom geen hogere of lagere in=uittaakstelling?

Antwoord op vraag 11

De ingeboekte in=uittaakstelling is even groot als het totaal van de uitgekeerde eindejaarsmarges en voorkomt zo dat het uitkeren van de eindejaarsmarges tot budgettaire effecten op het uitgavenkader leidt. Het inboeken van de in=uittaakstelling is een technische boeking, het betreft geen beleidsmatige keuze. Bij Voorjaarsnota is een deel van de ingeboekte in=uittaakstelling 2014 ingevuld.

Vraag 12

Hoe vaak en in welke jaren bleek de totale onderuitputting aan het eind van het jaar niet toereikend te zijn om de in=uittaakstelling in te vullen en voor welk bedrag was dit? In welke jaren was de onderuitputting groter dan de in=uittaakstelling en zijn de middelen gebruikt om het EMU-saldo en de EMU-schuld te ontlasten (voor welk bedrag)?

Antwoord op vraag 12

Zie vraag 9 voor het antwoord op vraag 12.

Vraag 13

Kunt u een overzicht geven van de afgelopen tien jaar van de totale omvang van de in=uittaakstelling en de uiteindelijke onderuitputting die aan het eind van ieder begrotingsjaar is opgetreden?

Antwoord op vraag 13

Zie vraag 9 voor het antwoord op vraag 13.

Vraag 14

Kunt u meer informatie geven en een onderbouwing over de ruilvoettegenvaller bij het kader RBG-eng (Rijksbegroting in enge zin), SZA (Sociale Zekerheid en Arbeidsmarkt) en BKZ (Budgettair Kader Zorg)?

Vraag 15

Waarom is de ruilvoettegenvaller bij Sociale Zekerheid € 0,3 miljard euro groter dan bij het kader Rijksbegroting in enge zin en bij het BKZ? Welke economische oorzaken kunnen hiervoor worden geschetst?

Vraag 31

Waarom wijkt de ruilvoetproblematiek onder het SZA-kader af van de ruilvoetproblematiek onder het kader RBG-eng en het Budgettair Kader Zorg? Kennen de uitgaven onder het SZA-kader een andere indexatie?

Antwoord op vraag 14, vraag 15 en vraag 31

Een ruilvoettegenvaller ontstaat als de nominale ontwikkeling van de uitgaven onder het kader groter is dan de bijstelling van het kader met de algemene inflatie.

De onderstaande tabel geeft de ruilvoetmutaties weer, uitgesplitst naar de kaderaanpassing en de nominale ontwikkeling van de uitgaven onder het kader. Door een neerwaartse bijstelling van de prijs nationale besteding is het kader naar beneden bijgesteld. De nominale ontwikkeling van uitgaven binnen het kader RBG-eng en het BKZ zijn ook naar beneden bijgesteld (voornamelijk door lagere prijzen en lagere sociale lasten). Per saldo is er sprake van een klein ruilvoetverlies.

De nominale ontwikkeling van de uitgaven onder het SZA-kader is per saldo nul. Het SZA-kader is relatief sterk loongevoelig en weinig prijsgevoelig waardoor de neerwaartse bijstelling van de prijsontwikkeling een relatief klein effect heeft.

|

RBG-eng |

SZA |

BKZ |

|

|---|---|---|---|

|

Kaderaanpassing |

– 0,5 |

– 0,4 |

– 0,3 |

|

Nominale ontwikkeling |

– 0,4 |

0,0 |

– 0,2 |

|

Ruilvoet (– = tegenvaller) |

– 0,1 |

– 0,4 |

– 0,1 |

Vraag 15

Waarom is de ruilvoettegenvaller bij Sociale Zekerheid € 0,3 miljard euro groter dan bij het kader Rijksbegroting in enge zin en bij het BKZ? Welke economische oorzaken kunnen hiervoor worden geschetst?

Antwoord op vraag 15

Zie vraag 14 voor het antwoord op vraag 15.

Vraag 16

Waarom heeft u een reservering van € 0,6 mld opgenomen, terwijl u op 23 mei jl. nog schreef dat over de gevolgen van de nieuwe ESA2010-boekhoudregels pas in september/oktober 2014 helderheid ontstaat (zie beantwoording vragen commissie Financiën over berekeningswijze bbp)?

Vraag 17

Op grond van welke gegevens gaat u ervan uit dat de revisie zal leiden tot een tegenvaller van € 0,6 mld? Bestaat de mogelijkheid dat de revisie uiteindelijk zal leiden tot een meevaller voor de Nederlandse begroting?

Vraag 18

Kunt u een onderbouwing geven van de reservering van 0,6 mld euro die u heeft aangelegd in het licht van de gevolgen van het bbp van de implementatie van de ESA2010- boekhoudregels? Kunt u daarbij een uitsplitsing maken van de gevolgen voor de EU-afdrachten en de gevolgen voor de Homogene Groep Internationale Samenwerking?

Vraag 19

Welke invloed kan de aanpassing van het bbp hebben op de begroting, naast effect op de EU-afdrachten, de Homogene Groep Internationale Samenwerking, het EMU-saldo en de EMU-schuld?

Vraag 20

Is de reservering van € 0,6 miljard incidenteel (enkel jarig) of heeft u ook meerjarig een reservering aangelegd. Zo ja, hoe hoog is deze meerjarige reservering?

Vraag 21

Kunt u aangeven of de reservering van de € 0,6 miljard louter het gevolg is van de nieuwe EU-boekhoudregels?

Vraag 29

Kunt u aangeven waar de verhoging van het uitgavenplafond van € 0,6 miljard naast de implementatie van de ESA2010 boekhouding mede door wordt veroorzaakt?

Vraag 30

Kunt u een uitsplitsing geven van de € 0,6 miljard extra reservering onder het uitgavenplafond rijksbegroting enge zin?

Vraag 68

Waarom noemt u de reservering van € 0,6 miljard op p. 85 van de Voorjaarsnota 2014 (bijlage 3) «reservering augustus», terwijl de gevolgen van de nieuwe ESA-2010-boekhoudregels pas in september/oktober 2014 bekend worden? Is de reservering (ook) bestemd voor de begrotingsonderhandelingen in augustus 2014?

Antwoord op vraag 16, 17, 18, 20, 21, 29, 30 en 68

De uitgavenbesluitvorming over de lopende begroting en de begroting van volgend jaar heeft zoals gebruikelijk in het voorjaar plaats gevonden. De vertaling hiervan voor het jaar 2014 is terecht gekomen in de Voorjaarsnota 2014. Daarin is, vanuit overwegingen van een prudent begrotingsbeleid, een reservering van 0,6 miljard euro opgenomen, mede in het licht van de gevolgen voor het bbp van de implementatie van de ESA2010-boekhoudregels2. In de zomer verwacht is er naar verwachting meer inzicht in de gevolgen van ESA 2010 op het bbp en de doorwerking daarvan op de uitgaven.

Vraag 17

Op grond van welke gegevens gaat u ervan uit dat de revisie zal leiden tot een tegenvaller van € 0,6 mld? Bestaat de mogelijkheid dat de revisie uiteindelijk zal leiden tot een meevaller voor de Nederlandse begroting?

Antwoord op vraag 17

Zie vraag 16 voor het antwoord op vraag 17.

Vraag 18

Kunt u een onderbouwing geven van de reservering van 0,6 mld euro die u heeft aangelegd in het licht van de gevolgen van het bbp van de implementatie van de ESA2010- boekhoudregels? Kunt u daarbij een uitsplitsing maken van de gevolgen voor de EU-afdrachten en de gevolgen voor de Homogene Groep Internationale Samenwerking?

Antwoord op vraag 18

Zie vraag 16 voor het antwoord op vraag 18.

Vraag 19

Welke invloed kan de aanpassing van het bbp hebben op de begroting, naast effect op de EU-afdrachten, de Homogene Groep Internationale Samenwerking, het EMU-saldo en de EMU-schuld?

Antwoord op vraag 19

Zie vraag 16 voor het antwoord op vraag 19.

Vraag 20

Is de reservering van € 0,6 miljard incidenteel (enkel jarig) of heeft u ook meerjarig een reservering aangelegd? Zo ja, hoe hoog is deze meerjarige reservering?

Heeft u de reservering reeds meegerekend in het EMU-saldo en de EMU-schuld?

Antwoord op vraag 20

Zie vraag 16 voor het antwoord op vraag 20.

Vraag 21

Kunt u aangeven of de reservering van de € 0.6 miljard louter het gevolg is van de nieuwe EU-boekhoudregels?

Antwoord op vraag 21

Zie vraag 16 voor het antwoord op vraag 21.

Vraag 22

Kunt u aangeven hoeveel de CPB-raming van het bbp in 2015 (volgens de kortetermijnraming van maart 2014 € 631 miljard) zal groeien als gevolg van de nieuwe boekhoudregels?

Antwoord op vraag 22

Het is nog niet duidelijk wat het effect van de nieuwe boekhoudregels op het bbp in 2015 is. Het CBS publiceert eind juni de gereviseerde bbp-cijfers voor de jaren 2011 t/m eerste kwartaal 2014 De Macro Economische Verkenning 2015 van het CPB die op Prinsjesdag verschijnt, zal zijn gebaseerd op deze gereviseerde data en levert daarmee voor het eerst het effect van de nieuwe boekhoudregels op het bbp in 2015.

Vraag 23

Kunt u aangeven waarom Nederland volgens een indicatie van de Europese Commissie het meest zou profiteren van de nieuwe boekhoudregels?

Antwoord op vraag 23

• Zoals gemeld in de Kamerbrief van 6 maart 2014 (Kamerstuk 33 750 IX, nr. 22) en de antwoorden op Kamervragen over de revisie van het bruto binnenlands product van 23 mei 2014 (Kamerstuk 33 750 IX, nr. 27), is een belangrijke wijziging van de nieuwe Europese boekhoudregels (ESA 2010) dat uitgaven aan research and development (R&D) plus een aantal militaire uitgaven voortaan tot de investeringen worden gerekend. De opwaartse bijstelling van het BBP in 2010 is volgens het CBS voor 3,0%-punt het gevolg van toepassing van ESA 2010. Deze bijstelling is hoger dan de gemiddelde stijging van naar verwachting circa 2,5%-punt voor de EU als geheel. De verschillen tussen EU-lidstaten in de mutatie van het BBP hangen met name samen met verschillen in R&D-uitgaven tussen EU-lidstaten. Daarnaast hangt de BBP-revisie ook samen met een revisie van de bronnen. Daarvan is het effect in andere lidstaten nog onbekend.

• Zoals in de Voorjaarsnota is gemeld, leidt de BBP-revisie ook tot een gewijzigde omvang van het bruto nationaal inkomen (BNI) met gevolgen voor een deel van de EU-afdrachten. Deze gevolgen zijn op dit moment nog niet te kwantificeren aangezien de hoogte van de afdrachten op basis van het BNI samenhangt met de relatieve ontwikkeling ten opzichte van het BNI van andere lidstaten. In het najaar (september – november) worden de gereviseerde cijfers van alle lidstaten pas bekend.

Vraag 24

Kunt u de stand van zaken geven van het ratificatieproces van de EU-begroting 2014–2020? Welke landen moeten het Meerjarig Financieel Kader (en daarmee de Nederlandse korting van € 1 miljard) nog ratificeren?

Antwoord op vraag 24

• De meerjarige uitgaven- en vastleggingenplafonds waarbinnen de EU-begroting moet blijven zijn afgesproken tijdens de Europese Raad van 7 en 8 februari 2013. Na onderhandelingen met het Europees Parlement is dit vastgelegd in een Europese verordening; er is geen sprake van een ratificatieproces over de uitgavenplafonds in de EU-lidstaten.

• De Nederlandse korting is onderdeel van het Besluit betreffende het stelsel van eigen middelen van de Europese Unie (het Eigen Middelen Besluit of EMB). De onderhandelingen in de Raad hierover zijn gelijktijdig gevoerd met de onderhandelingen over het Meerjarig Financieel Kader. Het EMB is 26 mei jongstleden definitief goedgekeurd in de Raad van de Europese Unie in Brussel en moeten wel door alle EU-lidstaten worden goedgekeurd overeenkomstig hun onderscheiden grondwettelijke bepalingen. De ratificatieprocedure is derhalve net van start gegaan en op dit moment, voor zover nu bekend, in geen van de EU-lidstaten geheel afgerond.

Vraag 25

Kunt u de meevaller van € 0,3 miljard als gevolg van een relatief minder snelle groei van de Nederlandse economie nader onderbouwen?

Vraag 26

Kunt u meer informatie geven over de meevaller als gevolg van een relatief minder snelle groei van de economie?

Antwoord op vraag 25 en vraag 26

• Een gedeelte van de Nederlandse afdrachten is gerelateerd aan de relatieve hoogte van het Nederlandse bni ten opzichte van het bni van alle lidstaten van de Europese Unie. Tweemaal per jaar worden geactualiseerde groeicijfers verwerkt in de ramingen.

• Dit betekent dat als blijkt dat het Nederlandse bni minder snel groeit dan het Europese gemiddelde, zoals nu het geval was, de relatieve grootte van het Nederlandse bni ook afneemt ten opzichte van het Europese bni en daarmee de afdrachten.

Vraag 26

Kunt u meer informatie geven over de meevaller als gevolg van een relatief minder snelle groei van de economie?

Antwoord op vraag 26

Zie vraag 25 voor het antwoord op vraag 26.

Vraag 27

In hoeverre is de meevaller van € 0,3 miljard bij de EU-afdrachten onderhevig aan de aanpassingen van het bbp in september/oktober 2014? Is deze meevaller incidenteel of structureel?

Antwoord op vraag 27

• Deze meevaller staat op zichzelf en is structureel. De meevaller wordt verklaard doordat het definitieve resultaat van de onderhandelingen over het Meerjarig Financieel Kader is ingeboekt, en als gevolg van macro-economische aanpassingen van het Nederlandse bni.

• De aanpassingen aan de berekeningswijze van het bni en eventuele budgettaire gevolgen daarvan staan hier los van.

Vraag 28

Wat is volgens u de verklaring voor de tegenvaller van € 100 mln bij de huurtoeslag?

Antwoord op vraag 28

De overschrijding op de huurtoeslag is grotendeels veroorzaakt door tegenvallende ontvangsten als gevolg van lagere aantallen terugvorderingen. In 2013 werden minder terugvorderingen ingesteld dan geraamd als gevolg van vertragingen bij de definitieve bijdragevaststellingen. Door het lagere aantal terugvorderingen dat werd ingesteld ontstond een tegenvaller bij de ontvangsten. Naar verwachting worden de terugvorderingen als gevolg van vertraagde bijdragevaststellingen alsnog in 2014 ingesteld. Er is dus sprake van «uitgestelde» ontvangsten. Een geringer deel van de overschrijding is veroorzaakt door hogere voorschotten.

Vraag 29

Kunt u aangeven waar de verhoging van het uitgavenplafond van € 0,6 miljard naast de implementatie van de ESA2010-boekhoudregels mede door wordt veroorzaakt?

Antwoord op vraag 29

Zie vraag 16 voor het antwoord op vraag 29.

Vraag 30

Kunt u een uitsplitsing geven van de € 0,6 miljard extra reservering onder het uitgavenplafond rijksbegroting enge zin?

Antwoord op vraag 30

Zie vraag 16 voor het antwoord op vraag 30.

Vraag 31

Waarom wijkt de ruilvoetproblematiek onder het SZA-kader af van de ruilvoetproblematiek onder het kader RBG-eng en het Budgettair Kader Zorg? Kennen de uitgaven onder het SZA-kader een andere indexatie?

Antwoord op vraag 31

Zie vraag 14 voor het antwoord op vraag 31.

Vraag 32

Wat kan er worden gedaan om het ruilvoetverlies in de toekomst te beperken?

Antwoord op vraag 32

Ruilvoetverlies ontstaat als de lonen en prijzen harder stijgen dan de algemene prijzen. De ruilvoetsystematiek biedt een mechanisme om de nominale uitgaven te beheersen. Wanneer de collectieve sector bijvoorbeeld altijd één-op-één zou worden gecompenseerd voor de loon- en prijsontwikkeling, ontbreekt immers de rem om «te dure» cao’s af te sluiten of te letten op de prijzen van investeringen en consumptiegoederen. Ruilvoetverlies kan met andere woorden worden beperkt door een gematigde loon- en prijsontwikkeling in de collectieve sector. Daarbij leert de ervaring dat de ruilvoetontwikkelingen en mutaties in de werkloosheidsuitgaven tegen elkaar inwerken en elkaar over langere tijd gezien compenseren.

Daarnaast kunnen ruilvoetverliezen beperkt worden door de deflatorsystematiek aan te passen.

In het dertiende rapport van de Studiegroep Begrotingsruimte is uitgebreid gekeken naar de deflatorsystematiek en worden er een aantal alternatieven geschetst, zoals nominale kaders en volumekaders. Deze alternatieven kennen echter ook nadelen, vooral op het gebied van budgettaire beheersbaarheid. Ook in het veertiende rapport van de Studiegroep Begrotingsruimte is een afweging gemaakt tussen de verschillende systematieken en hun voor- en nadelen. Gezien het belang van budgettaire beheersing is wederom gekozen om de huidige deflatorsystematiek te handhaven.

Vraag 33

Welke mutaties bij het Budgettair Kader Zorg hebben een structureel effect? Wat betekent dit voor de ruimte onder het Budgettair Kader Zorg in de periode 2015–2017?

Vraag 64

In hoeverre hebben de budgettaire onzekerheden, waarover het CPB in het Centraal Economisch Plan 2014 (p. 63) schrijft invloed op de zorgramingen voor 2014? Is in deze Voorjaarsnota rekening gehouden met onzekerheden? Hoe gaat u om met deze onzekerheden voor de jaren 2015 en verder?

Vraag 65

Welke mutaties bij het Budgettair Kader Zorg hebben een structureel effect? Wat betekent dit voor de ruimte onder Budgettair Kader Zorg in de periode 2015- 2017? Het CPB geeft aan dat de budgettaire onzekerheden bij de zorguitgaven relatief groot zijn, wat zijn de oorzaken hiervan?

Antwoord op vraag 33, vraag 64 en vraag 65

In de Voorjaarsnota wordt het meest actuele budgettaire beeld over het lopende begrotingsjaar (2014) geschetst. Voor de achterliggende ramingen geldt dat er zoveel mogelijk rekening is gehouden met de budgettaire onzekerheden zoals ook door het CPB geschetst.

Over de structurele doorwerking van de mutaties, de betekenis hiervan voor de hoogte van de uitgaven onder het Budgettair Kader Zorg en de mogelijke budgettaire onzekerheden in de periode 2015–2017 wordt u in de Miljoenennota geïnformeerd.

Vraag 34

Wat is de achterliggende reden van de meevaller op het gebied van de premies volksverzekeringen en premies werknemersverzekeringen?

Antwoord op vraag 34

De premies volksverzekeringen worden geïntegreerd geheven met de loon- en inkomstenbelasting. Vanwege deze geïntegreerde heffing spreken we dan ook van de loonheffing respectievelijk de inkomensheffing. De inkomsten uit de loon- en inkomensheffing worden op dit geïntegreerde niveau geanalyseerd, geraamd en verantwoord. De premies werknemersverzekeringen zijn (tot een bepaalde inkomenshoogte) gebaseerd op de zelfde grondslag als de loonheffing. De (endogene) meevaller bij de inkomsten uit de loon- en inkomensheffing en de premies werknemersverzekeringen bij de Voorjaarsnotaraming 2014 volgt allereerst uit meevallende realisaties over 2013. Deze kan geheel worden doorgetrokken naar 2013. Uit het CEP-beeld volgt daarnaast een hogere loonontwikkeling en lagere pensioenpremieontwikkeling in 2014 dan eerder verwacht en zorgt daarmee eveneens voor hogere ontvangsten uit de loon- en inkomensheffing en premies werknemersverzekeringen in 2014.

Vraag 35

Wat is de opbrengst van een verhoging van de werknemersverzekeringspremie met 1%?

Antwoord op vraag 35

Wanneer de Aof-premie met 1% verhoogd wordt levert dit ongeveer 2 miljard euro op aan extra premie-inkomsten. Wanneer de AWf-premie met 1% verhoogd wordt levert dit ongeveer 1,5 miljard euro op aan extra premie-inkomsten. Het verschil tussen inkomsten van het Aof en AWf wordt voornamelijk verklaard door de overheidswerkgevers. De Aof-premie wordt bij de overheid en bedrijven geheven. De AWf-premie alleen bij bedrijven.

Wanneer de IAB-premie (Zvw) met 1% wordt verhoogd, levert dit € 3,2 miljard op.

Vraag 36

Hoe groot is het deel van de werknemersverzekering dat wordt gevuld met algemene middelen door de belastingen?

Vraag 40

Welk percentage van de verzekeringen wordt gevuld door de algemene middelen omdat de premies van de verzekeringen niet kostendekkend zijn?

Antwoord op vraag 36 en vraag 40

De exploitatiesaldi van de arbeidsongeschiktheidsfondsen en de WW fondsen vertonen een tekort in 2014. De premie-inkomsten zijn lager dan de uitgaven. In totaal gaat het om een bedrag van ongeveer 3,4 miljard euro in 2014. Het exploitatietekort van de arbeidsongeschiktheidsfondsen wordt betaald uit de vermogenspositie van het AOF. Deze is positief (zie ook de januarinota 2014 van het UWV). De vermogenspositie van de werkloosheidsfondsen is negatief. Tekorten in de werkloosheidsfondsen worden daarom via het geïntegreerd middelenbeheer uit de algemene middelen gedekt. Ongeveer 25% van de totale werkloosheidsuitgaven worden via de algemene middelen betaald (2,8 miljard euro tekort op totale premiegefinancierde werkloosheidsuitgaven van 12 miljard euro).

Het exploitatietekort wordt meegenomen in het EMU-saldo. Het vermogenstekort wordt meegenomen in de EMU schuld. Het vermogenstekort bij de WW fondsen is in 2014 ongeveer € 12 miljard.

|

WAO/WIA |

WW |

|

|---|---|---|

|

Realisatie |

Realisatie |

|

|

Premies |

10,777 |

8,291 |

|

Bijdragen van het rijk |

47 |

119 |

|

Ontvangen onderlinge betalingen |

1,103 |

1,035 |

|

Saldo Interest |

2 |

– 276 |

|

Totaal Ontvangsten |

11,929 |

9,169 |

|

Uitkeringen/ Verstrekkingen |

10,391 |

9,097 |

|

Uitvoeringskosten |

431 |

1,012 |

|

Betaalde onderlinge betalingen |

1,655 |

1,888 |

|

Totaal Uitgaven |

12,477 |

11,998 |

|

Exploitatiesaldo |

– 548 |

– 2,829 |

Bron: SZW (Financiële administratie) en CPB (CEP 2014)

Bij de Zvw betreft dit de rijksbijdrage kinderen circa 2,5 miljard in 2014 en 2015. In 2015 komt daar de tijdelijke rijksbijdrage overheveling HLZ bij van circa 2 miljard. De rijksbijdrage kinderen is niet ingevoerd omdat de premies niet kostendekkend zijn, maar om het mogelijk te maken dat voor kinderen geen premie wordt geheven. Deze rijksbijdrage betreft circa 6% van de uitgaven. De tijdelijke rijksbijdrage overheveling HLZ is tijdelijk en is geïntroduceerd om te grote premieschokken als gevolg van de overheveling te voorkomen.

Vraag 37

Leidt een verhoging van de premie met 1% tot een evenredige daling op de uitgave van algemene middelen aan de WW-pot?

Vraag 38

Geldt deze systematiek voor alle volks- en werknemersverzekeringen?

Antwoord op vraag 37 en vraag 38

De financiering van de WW bestaat uit twee delen.

Het eerste half jaar van de WW wordt betaald uit de sectorfondsen. De fondsen worden gefinancierd door de sectorfondspremies. Deze zijn lastendekkend. Een daling of stijging van deze premie heeft dus geen effect op de uitgaven vanuit algemene middelen en hangt alleen samen met een wijziging in uitgaven aan de WW.

De overige WW-uitgaven worden betaald uit het algemene werkloosheidsfonds. Dit fonds wordt gevoed door de AWF-premie en indien nodig bij tekorten aangevuld met middelen van het rijk (geïntegreerd middelen beheer). Een stijging van de premies met 1% zorgt ceteris paribus tot een lagere bijdrage van het rijk om tekorten op te vangen.

De premies volks- en werknemersverzekeringen zijn onderdeel van het inkomstenkader en een stijging wordt gecompenseerd met een lastenverlichting elders.

Naast de sectorfondspremies zijn de premies voor de werkhervattingkas (WGA) en het uitvoeringsfonds voor de overheid (Ufo) lastendekkend. Hier geldt dezelfde systematiek.

Ook de Zvw kent lastendekkende premies, maar ook een rijksbijdrage. De rijksbijdrage kinderen is ingevoerd om voor kinderen geen premie te heffen. De tijdelijke rijksbijdrage overheveling HLZ is tijdelijk en is geïntroduceerd om te grote premieschokken als gevolg van de overheveling te voorkomen.

De overige premies (volks- en werknemersverzekeringen) zijn niet lastendekkend en hier geldt een vergelijkbare systematiek als bij de AWF.

Vraag 38

Geldt deze systematiek voor alle volks- en werknemersverzekeringen?

Antwoord op vraag 38

Zie vraag 37 voor het antwoord op vraag 38.

Vraag 39

Kan er een overzicht worden gegeven van de hoogte van de verschillende volks- en werknemersverzekeringen?

Antwoord op vraag 39

In onderstaande tabel wordt het overzicht gegeven van de premiepercentages van de volks- en werknemersverzekeringen voor 2014.

|

Premiepercentage 2014 |

|

|---|---|

|

Premies Volksverzekeringen |

|

|

AOW |

17,9 |

|

Anw |

0,6 |

|

AWBZ |

12,65 |

|

Premies Werknemersverzekeringen |

|

|

WAO/WIA-basispremie (Aof) |

4,95 |

|

WGA-rekenpremie (Werkhervattingskas) |

1,03 |

|

AWf-premie |

2,15 |

|

Sectorfondspremie gemiddeld |

2,68 |

|

Ufo-premie |

0,78 |

|

ZVW-inkomensafhankelijke bijdrage werkgevers |

7,5 |

De WGA-rekenpremie en de sectorfondspremie worden gedifferentieerd per sector. De gepresenteerde percentages betreffen een gemiddelde.

Vraag 40

Welk percentage van de verzekeringen wordt gevuld door de algemene middelen omdat de premies van de verzekeringen niet kostendekkend zijn?

Antwoord op vraag 40

Zie vraag 36 voor het antwoord op vraag 40.

Vraag 41

Wat zijn er de oorzaken van dat de btw-ontvangsten tegenvallen? Wat voor invloed heeft de btw-verhoging op de btw-ontvangsten?

Antwoord op vraag 41

De negatieve bijstelling van de raming van de btw-ontvangsten in 2014 ten opzichte van de raming bij Miljoenennota 2014 volgt vrijwel geheel uit de tegenvallende realisaties bij de btw-ontvangsten over 2013 ten opzichte van wat bij Miljoenennota 2014 nog werd verwacht. Het verhogen van het btw-tarief heeft in 2013 a priori geleid tot hogere btw-ontvangsten. Gedragseffecten als gevolg van de btw-verhoging hebben een negatief effect op de belastingontvangsten. Met dergelijke indirecte effecten is rekening gehouden in de macro-economische voorspellingen van het CPB. De btw-ontvangsten zijn met name afhankelijk van de consumptie en investeringen in nieuwe woningen en daarmee sterk afhankelijk van de conjunctuur. In 2013 heeft een economische krimp plaatsgevonden terwijl eerder een economische groei werd verwacht. Deze krimp is veroorzaakt door verschillende factoren waaronder de wereldhandel. Dit heeft zijn weerslag gehad op de binnenlandse productie, de werkgelegenheid, de consumptie, huizenmarkt, et cetera. Daarbij is het beschikbaar inkomen van huishoudens in 2013 gedaald. Vermogensverliezen in de eigen woning, kortingen op pensioenaanspraken, een gemiddeld lager beschikbaar inkomen hebben een negatief effect op consumptie en investeringen in nieuwe woningen gehad en daarmee tevens een negatief effect op de btw-ontvangsten in 2013. Deze tegenvallende btw-ontvangsten over 2013 kunnen geheel worden doorgetrokken naar 2014.

Vraag 42

Kunt u voor het inkomstenkader 2014 een kadertoetsing weergeven? Is het inkomstenkader sluitend? Zo nee, welke gevolgen heeft dit voor latere jaren?

Antwoord op vraag 42

De kadertoetsing voor het inkomstenkader wordt gepresenteerd in de Miljoenennota. In de begrotingsregels is afgesproken dat de ontwikkeling van de inkomstenindicator gedurende de kabinetsperiode gelijk dient te zijn aan het inkomstenkader.

Tijdens de augustusbesluitvorming wordt besloten over de koopkracht en inkomstenkant van de begroting op basis van de cMEV-raming van het CPB die de meest recente informatie bevat, onder meer met betrekking tot zorgpremies en sectorfondspremies. Op dit moment is deze informatie niet voorhanden en is het niet mogelijk een kadertoetsing op te stellen.

Vraag 43

Kunt u een volledige tabel geven van Tabel 6, een tabel waarbij er een uitsplitsing is gemaakt naar de diverse belastingsoorten zoals in tabel 2.5.1. (Kamerstuk 33 750, nr. 2, p. 19)

Antwoord op vraag 43

|

Stand MN 2014 |

Stand VJN 2014 |

Mutatie |

|

|---|---|---|---|

|

Indirecte belastingen |

74,1 |

73,4 |

– 0,7 |

|

Invoerrechten |

2,4 |

2,2 |

– 0,1 |

|

Omzetbelasting |

44,1 |

42,9 |

– 1,2 |

|

Belasting op personenauto's en motorrijwielen |

1,1 |

1,1 |

0,0 |

|

Accijnzen |

11,6 |

11,4 |

– 0,2 |

|

– Accijns van lichte olie |

4,1 |

4,0 |

– 0,1 |

|

– Accijns van minerale oliën, anders dan lichte olie |

4,0 |

3,9 |

– 0,1 |

|

– Tabaksaccijns |

2,4 |

2,4 |

0,0 |

|

– Alcoholaccijns |

0,3 |

0,3 |

0,0 |

|

– Bieraccijns |

0,4 |

0,4 |

0,0 |

|

– Wijnaccijns |

0,4 |

0,4 |

0,0 |

|

Belastingen van rechtsverkeer |

3,4 |

3,6 |

0,2 |

|

– Overdrachtsbelasting |

0,9 |

1,2 |

0,3 |

|

– Assurantiebelasting |

2,5 |

2,5 |

– 0,1 |

|

Motorrijtuigenbelasting |

3,7 |

3,9 |

0,2 |

|

Belastingen op een milieugrondslag |

4,7 |

5,2 |

0,5 |

|

– Afvalstoffenbelasting |

0,0 |

0,0 |

0,0 |

|

– Energiebelasting |

4,4 |

4,6 |

0,2 |

|

– Waterbelasting |

0,1 |

0,3 |

0,2 |

|

– Brandstoffenheffingen |

0,2 |

0,2 |

0,0 |

|

Verbruiksbelasting van alcoholvrije dranken e.a. |

0,2 |

0,2 |

0,0 |

|

Belasting op zware motorrijtuigen |

0,1 |

0,1 |

0,0 |

|

Verhuurderheffing |

1,2 |

1,2 |

0,0 |

|

Bankbelasting (inclusief resolutieheffing) |

1,5 |

1,5 |

0,0 |

|

Directe belastingen |

62,5 |

64,6 |

2,1 |

|

Inkomstenbelasting kas |

– 0,8 |

– 0,6 |

0,2 |

|

Loonbelasting kas |

46,0 |

47,0 |

1,0 |

|

Dividendbelasting |

2,4 |

3,1 |

0,7 |

|

Kansspelbelasting |

0,5 |

0,5 |

0,0 |

|

Vennootschapsbelasting |

12,9 |

12,9 |

0,0 |

|

– Gassector kas |

1,6 |

1,6 |

0,0 |

|

– Niet-gassector kas |

11,3 |

11,3 |

0,0 |

|

Successierechten |

1,6 |

1,8 |

0,2 |

|

Overige Belastingontvangsten |

0,2 |

0,2 |

0,0 |

|

wv Belasting- en premieontvangsten Caribisch Nederland |

0,1 |

0,1 |

0,0 |

|

Totaal belastingen op kasbasis |

136,8 |

138,2 |

1,4 |

|

KTV Belastingen (aansluiting naar EMU-basis) |

0,2 |

0,4 |

0,2 |

|

Premies volksverzekeringen op kasbasis |

44,6 |

44,0 |

– 0,6 |

|

KTV premies vvz (aansluiting naar EMU-basis) |

0,2 |

0,2 |

0,0 |

|

Premies werknemersverzekeringen |

55,6 |

54,8 |

– 0,8 |

|

wv zorgpremies |

36,8 |

36,1 |

– 0,8 |

|

Totaal belasting- en premieontvangsten op EMU-basis |

237,2 |

237,5 |

0,2 |

De hierin gepresenteerde uitsplitsing van de brandstofaccijnzen naar lichte olie respectievelijk overige minerale oliën is op basis van de aangepaste verdeling van de kasontvangsten van deze twee accijnssoorten over de jaren 2010–2013 en de gerealiseerde maanden van 2014. Dit betekent dat de verdeling zoals bij Miljoenennotaraming op Prinsjesdag is gepubliceerd ook is aangepast, omdat er anders vreemde mutaties worden gepresenteerd. Dit is in lijn met wat hierover is opgenomen in de accijnsbrief van 28 mei 20143 en in de antwoorden op Kamervragen bij deze brief, dat voortaan langs de aangepaste verdeling zal worden gerapporteerd.

Vraag 44

Kunt u een meerjarige doorwerking geven van de inkomstenraming uit de Voorjaarsnota 2014? Op welke wijze houdt u bij de meerjarenramingen rekening met de onzekerheden waaraan het CPB refereert in het Centraal Economisch Plan 2014 (p. 63)?

Antwoord op vraag 44

De Voorjaarsnota 2014 betreft een update van de lopende begroting. Bij Miljoenennota 2015 volgt de begroting van de inkomsten en uitgaven met betrekking tot het jaar 2015. Deze wordt gebaseerd op het economisch beeld in de Macro Economische Verkenning 2015 van het CPB.

Vrijwel elke raming wordt omgeven door onzekerheden. Dat geldt zeker voor de belastinginkomsten omdat deze conjunctuurgevoelig zijn. Als de macro-economische ontwikkeling anders uitkomt dan voorspeld, zullen de belastingontvangsten zich ook anders ontwikkelen dan voorspeld.

Vraag 45

Kunt u een onderbouwing geven van de aardgasbatenraming, zowel op kasbasis als op EMU-basis?

Antwoord op vraag 45

De verlaging van de aardgasbaten is het gevolg van het kabinetsbesluit van 17 januari jl. Dit besluit behelst ten eerste een reductie van het volume van het uit het Groningengasveld gewonnen gas tot 42,5 miljard kubieke meter in 2014/2015 en tot 40 miljard kubieke meter in 2016. De raming van de aardgasbaten wordt voor 2017 en 2018 gebaseerd op 40 miljard m3 (hetzelfde niveau als in 2016 waartoe het kabinet eerder reeds besloten heeft). Dit is een technische aanpassing van de raming. Besluitvorming over de maximale productie na 2016 vindt plaats in 2016. Ten tweede is rekening gehouden de aardgasbatenderving als gevolg van het compensatiepakket voor Groningen samenhangend met de aardbevingen. Deze onderbouwing staat tevens op bladzijde 46 van de Voorjaarsnota.

Vraag 46

Zijn de gevolgen van de relatief warme winter reeds in de aardgasbaten verwerkt?

Zo ja, wat zijn de gevolgen van de warme winter op de aardgasbaten geweest? Zo nee, wanneer worden de gevolgen in de cijfers verwerkt? Welke gevolgen heeft de warme winter op de raming voor het EMU-saldo en de EMU-schuld 2014?

Antwoord op vraag 46

Er kan een direct effect van warmer weer op de aardgasbaten zijn doordat het productievolume afneemt, of een indirect effect doordat de verkoopprijs daalt. Het volume-effect op jaarbasis is vanwege de nieuw opgelegde productiebeperkingen op het Groningenveld verwaarloosbaar geworden. De verwachting is dat een lagere productie voor binnenlands gebruik wordt gecompenseerd door meer export. De gasproductie uit de kleine velden is dankzij het kleineveldenbeleid niet weersafhankelijk. Voor wat betreft het indirecte effect op de verkoopprijs geldt dat de achterblijvende gasvraag vanwege de warme winter in heel Noordwest-Europa bij ongewijzigd aanbod een drukkend effect op de verkoopprijs kan hebben. In de raming die in de Voorjaarsnota is opgenomen, is slechts de productie- en prijsrealisatie tot en met januari verwerkt, die geen effect op volume of prijs liet zien. Bij een volgende raming worden de gevolgen van de gehele warme winter verwerkt, waarbij mogelijk een indirect effect van het weer op de prijs, maar niet op het volume verwacht wordt.

Vraag 47

Waarom is het EMU-saldo van de lokale overheden verslechterd van € – 2,0 miljard in de Miljoenennota 2014 tot € – 2,3 miljard in de Voorjaarsnota 2014?

Vraag 48

Hoe verklaart u de verslechtering van het EMU-saldo lokale overheden in relatie 10 tot de verbetering van het EMU-saldo van de centrale overheid?

Vraag 49

Hoe verklaart u de verslechtering van het EMU-saldo lokale overheden?

Antwoord op vraag 47, vraag 48 en vraag 49

Het EMU-saldo van lokale overheden werd in de Miljoenennota 2014 geraamd op – 2,0 miljard euro. In de Voorjaarsnota 2014 is het EMU-saldo lokale overheden uitgekomen op – 2,3 miljard euro. Voor de raming van het EMU-saldo van lokale overheden sluit het Rijk aan bij de raming van het CPB. Bij het ramen van het EMU-saldo van de decentrale overheden gebruikt het CPB (voorlopige) realisatiegegevens die door de decentrale overheden worden aangeleverd aan het CBS. In het verleden is gebleken dat er forse verschillen zijn tussen de raming en realisatie van het EMU-saldo van lokale overheden. Om de raming en monitoring van het EMU-saldo van lokale overheden te verbeteren, heeft een ambtelijke werkgroep het rapport «Beheersing EMU-saldo decentrale overheden» opgesteld waarin mogelijkheden voor verbetering worden verkend4. Op basis hiervan zal in overleg met de VNG, IPO en UvW worden bezien welke concrete stappen de komende tijd gezet kunnen worden.

Vraag 48

Hoe verklaart u de verslechtering van het EMU-saldo lokale overheden in relatie 10 tot de verbetering van het EMU-saldo van de centrale overheid?

Antwoord op vraag 48

Zie vraag 47 voor het antwoord op vraag 48.

Vraag 49

Hoe verklaart u de verslechtering van het EMU-saldo lokale overheden?

Antwoord op vraag 49

Zie vraag 47 voor het antwoord op vraag 49.

Vraag 50

Waarom is de funding-fee van back-up faciliteit ING € 450 miljoen groter dan begroot in de Miljoenennota 2014?

Antwoord op vraag 50

In de (oorspronkelijke) Miljoenennota 2014 (MN 2014) was de funding-fee voor de back-up faciliteit voor 2014 begroot op 1.614 miljoen euro. Eind 2013 zijn ING en de Staat overeengekomen de IABF te beëindigingen. De beëindiging heeft plaatsgevonden door verkoop van de Alt-A portefeuille. De opbrengsten zijn gebruikt om de lening van ING aan de Staat af te lossen. Naar aanleiding van de beëindigingovereenkomst is eind 2013 de begroting gewijzigd met een nota van wijzigingen (NvW). De raming voor de funding-fee voor 2014 is toen bijgesteld tot 5.362 miljoen euro, waarbij de veronderstelling was dat verkoop in 2014 zou plaatsvinden. Doordat in 2013 reeds een deel van de verkopen heeft plaatsgevonden, is de raming voor de funding-fee voor 2014 bij de VJN 2014 neerwaarts bijgesteld tot 2.778 miljoen euro. De funding-fee van de back-up faciliteit bij de VJN 2014 is dus 1.164 miljoen euro groter dan begroot in de (oorspronkelijke) Miljoenennota 2014, maar 2.584 miljoen euro kleiner dan begroot in de NvW.

|

funding fee |

begrotingsjaar 2014 (€ mln) |

|

|---|---|---|

|

A |

(oorspronkelijk) begroot in MN 2014 |

1.614 |

|

B |

Nota van Wijzigingen (NvW) |

5.362 |

|

C |

VJN 2014 |

2.778 |

|

C-A |

mutatie VJN 2014 tov MN 2014 |

1.164 |

|

C-B |

mutatie VJN 2014 tov NvW |

– 2.584 |

Vraag 51

Kunt u de reeks EU-afdrachten uitsplitsten in de wijziging vanwege het uitstel van de ratificatie van het eigen-middelenbesluit (EMB) en de wijziging in de bnp-afdrachten?

Hoe groot is de meevaller door de vertraging van het EMB in 2015 en waarvoor wordt dat geld bestemd?

Antwoord op vraag 51

• In tabel 3 van de Voorjaarsnota worden twee reeksen opgevoerd:

○ De reeks «EU-afdrachten»» betreft een meevaller van 0,3 miljard euro doordat het definitieve resultaat van de onderhandelingen over het Meerjarig Financieel Kader is ingeboekt en als gevolg van macro-economische aanpassingen van het Nederlandse bni. Dit heeft een rechtstreeks effect op de bni-afdrachten aan de Europese Unie.

○ De reeks «EU-afdrachten (vertraging ratificatie Eigen Middelenbesluit)» betreft een kasschuif van 0,9 miljard euro doordat het Eigen Middelenbesluit niet voor 2015 door alle lidstaten zal zijn geratificeerd. De gevolgen van het Eigen Middelenbesluit, inclusief de Nederlandse korting, zullen daarom naar verwachting in 2015 met terugwerkende kracht tot uiting komen. Het is daarmee ook geen meevaller; immers, de korting op de afdrachten over 2014 wordt doorgeschoven naar 2015. Deze mutatie is in het totale uitgavenkader ingepast.

• De goedkeuringswet voor het Eigen Middelenbesluit zal op korte termijn aan de Kamer worden voorgelegd.

Vraag 52

Kunt u toelichten waarom het percentage juridisch verplicht van de beleidsartikelen bij de eerste suppletoire begroting afwijken van de stand begroting 2014? Waarom neemt het percentage juridisch verplicht bij beleidsartikel 1 openbaar bestuur en democratie af van 91% naar 50,5%, terwijl de uitgaven toenemen met ruim € 12,5 miljard?

Antwoord op vraag 52

Zie vraag 7 voor het antwoord op vraag 52.

Vraag 53

Waarom is gekozen voor het vooruitbetalen in 2014 van de OV-jaarkaart voor een bedrag € 450 miljoen? Is reeds een bestemming gevonden voor deze middelen in 2015?

Antwoord op vraag 53

Er is gekozen voor deze vooruitbetaling om het geheel van de rijksuitgaven over de meerjarenperiode in te passen binnen de uitgavenkaders. Omdat het gaat om het geheel aan rijksuitgaven is er geen relatie te leggen met een specifieke bestemming.

Vraag 54

Welke andere oorzaken heeft de lagere renteontvangst van studiefinanciering, naast de neerwaarts bijgesteld rentevoet?

Antwoord op vraag 54

De raming van de te ontvangen rente is naar beneden bijgesteld. Hoofdoorzaak is de dalende rente. Daarnaast is de raming naar beneden bijgesteld op basis van de realisatiecijfers 2013. Daaruit blijkt dat de verhouding tussen de diverse soorten ontvangsten anders zijn dan eerder geraamd. Het totaal van de rentecomponenten in (1) betalingen die op tijd binnenkomen, (2) betalingen die na extra incasso-inspanningen worden ontvangen en (3) extra/onverplichte aflossingen is lager dan eerder geraamd.

Vraag 55

Wat zijn de gewijzigde inzichten met betrekking tot het leengedrag van agentschappen en RWT's (rechtspersonen met een wettelijke taak) en waarom hebben deze inzichten tot een aanpassing van de voorziene uitgaven geleid?

Antwoord op vraag 55

Op artikel 12 van de Financiën begroting worden de in het kader van schatkistbankieren verstrekte leningen en de aflossingen daarop verantwoord. Deze uitgaven (verstrekte leningen) en ontvangsten (aflossingen) zijn niet relevant voor het EMU-saldo.

Het totaal aan verstrekte leningen in een jaar is lastig te voorspellen. Rechtspersonen met een wettelijke taak (RWT’s), zoals bijvoorbeeld onderwijsinstellingen, kunnen een lening bij de schatkist afsluiten, maar mogen dat ook bij commerciële partijen. De hoeveelheid leningen aan RWT’s is daarom gebaseerd op een inschatting uit het verleden. De daadwerkelijke hoeveelheid verstrekte leningen kan gedurende het jaar hoger of lager uitvallen, en daarop wordt dan de begroting aangepast.

Zodra een lening is afgesloten zijn de aflossingen daarop goed te voorspellen. Het is echter ook mogelijk om leningen vervroegd worden afgelost. In dat geval valt het bedrag aan aflossingen in een jaar hoger uit dan eerder geraamd. Daar komt bij dat een gedeeltelijke vervroegde aflossing in de boekhouding wordt verwerkt als het volledig aflossen van de oude lening plus het tegelijkertijd verstrekken van een (kleinere) nieuwe lening. Een gedeeltelijke vervroegde aflossing leidt daardoor tot zowel hoger dan geraamde ontvangsten (aflossingen) als hoger dan geraamde uitgaven (verstrekte leningen).

Eind 2013 en begin 2014 is er bij de Rijksgebouwendienst van een aantal grote leningen een deel vervroegd afgelost, onder andere vanwege de verkoop van het Antonie van Leeuwenhoek terrein in Bilthoven. In het Jaarverslag 2013 heeft dit bijgedragen aan hoger dan geraamde ontvangsten en in de Voorjaarsnota 2014 vallen onder andere hierdoor de uitgaven (het verstrekken van het niet-afgeloste deel als nieuwe lening) hoger uit dan geraamd.

Vraag 56

Waarom heeft de DNB minder opbrengsten ontvangen uit de open market operations en lagere opbrengsten ontvangen uit vermogenswinsten?

Antwoord op vraag 56

DNB heeft, ten opzichte van de raming, minder winst ontvangen uit de monetaire kredietverstrekking naar de Eurozone banken doordat de omvang van OMO door vroegtijdige aflossingen is sneller afgenomen dan geraamd. Daarnaast is de rente (MRO) die hierover wordt ontvangen verlaagd in november 2013 van 0,50% tot 0,25%.

De vermogenswinst komt lager uit dan geraamd omdat de marktomstandigheden sinds het moment van raming anders zijn uitgepakt.

Vraag 57

Welke projecten bij het Infrastructuurfonds worden als gevolg van de kasschuif van € 250 miljoen vertraagd van 2014 naar 2016 en 2017?

Antwoord op vraag 57

Op het wegenartikel van het Infrastructuurfonds was in de jaren 2016 en 2017 sprake van een dip in de beschikbare budgetten. Met deze kasschuif sluiten het programma en budget beter op elkaar aan en kunnen de voorgenomen projecten volgens planning worden voortgezet. Er zijn geen projecten vertraagd als gevolg van deze kasschuif.

Vraag 58

Waarom wordt de kasschuif van het Infrastructuurfonds van € 250 miljoen niet toegelicht in de hoofdtekst van de Voorjaarsnota?

Antwoord op vraag 58

De kasschuif van het Infrastructuurfonds is meegenomen in het totaal aan kasschuiven en is toegelicht in de verticale toelichting.

Vraag 59

Hoe vindt de herschikking van kapitaal binnen Regionale Ontwikkelingsmaatschappijen (ROM's) plaats? Welke ROM's krijgen meer of minder kapitaal ter beschikking? Hoe wordt beoordeeld welke ROM’s behoefd hebben aan additioneel participatiekapitaal?

Antwoord op vraag 59

EZ onderzoekt samen met de betrokken medeaandeelhouders/provincies de mogelijkheden om een deel van het aandelenpakket van EZ in NOM en LIOF (waarin EZ meerderheidsbelangen heeft van 99,9% resp. 94,5%) aan de medeaandeelhouders te verkopen. Naar verwachting ontstaat hierover binnen enkele weken duidelijkheid.

Bij succesvolle afronding van deze transacties zullen de opbrengsten worden gereserveerd voor ROM’s die kapitaalbehoeften hebben. Het kapitaal van NOM en LIOF blijft hiermee echter op peil, omdat het een aandelentransactie betreft.

Vraag 60

Waarom is 18,5 miljoen extra uitgetrokken voor de kosten van veilingen? Waarom is dit bedrag niet reeds in de ontwerpbegroting voorzien?

Antwoord op vraag 60

Deze kosten zijn gemaakt in verband met het oplossen van het storingsprobleem met GSM-Rail.

Het bedrag van 18,5 miljoen euro was niet in de ontwerpbegroting voorzien omdat ten tijde van de ontwerpbegroting nog niet duidelijk was om welk bedrag het zou gaan.

Vraag 61

In hoeverre is de extra € 100 miljoen die structureel aan de kinderopvangtoeslag wordt besteed en de indexatie van de maximumuurprijzen van invloed geweest op het gebruik maken van kinderopvang?

Antwoord op vraag 61

Het is lastig om het geïsoleerde effect van de maatregel weer te geven, omdat in de praktijk het gebruik van de kinderopvang in belangrijke mate wordt bepaald door macro-economische en maatschappelijke ontwikkelingen. Zoals aangekondigd bij brief (kamerstuk 31 322, nr. 234) worden de kwartaalcijfers over het gebruik van de kinderopvangtoeslag en de arbeidsparticipatie gepubliceerd op de website van de rijksoverheid bij het dossier kinderopvang. Uit de meest recente cijfers (11 juni 2014) blijkt dat in 2013 gemiddeld 638 duizend kinderen kinderopvangtoeslag ontvingen. Huishoudens met een inkomen boven de 118.000 euro ontvingen geen kinderopvangtoeslag voor het eerste kind. Per 2014 ontvangen deze huishoudens wel kinderopvangtoeslag voor het eerste kind. In het eerste kwartaal ontvingen gemiddeld 642 duizend kinderen kinderopvangtoeslag. De stijging ten opzichte van het gemiddelde van 2013 is voornamelijk toe te schrijven aan huishoudens met een inkomen van 3x modaal of hoger. Door het herstellen van de vaste voet voor inkomens vanaf 118 duizend euro, steeg het gebruik van kinderopvangtoeslag in deze groep in het eerste kwartaal van 2014 met 46% ten opzichte van het eerste kwartaal in 2013.

Vraag 62

Kunt u de verhoogde uitgave aan de rijksbijdrage in kosten heffingskortingen AOW (€ 306 miljoen) en de meevaller (€ 67,9 miljoen) met betrekking tot de rijksbijdrage aan het vermogenstekort van het Ouderenfonds nader toelichten?

Welke macro-economische gegevens hebben tot deze mutaties geleid?

Antwoord op vraag 62

De rijksbijdrage in de kosten heffingskortingen volgen uit het CEP 2014 van het CPB. De heffingskortingen zijn verhoogd in 2014. Het ouderdomsfonds wordt hiervoor gecompenseerd.

De meevaller in het ouderdomsfonds wordt grotendeels verklaard door een vermogensoverschot uit 2013 dat wordt verrekend met de rijksbijdrage in 2014. Het gaat om een bedrag van 110 miljoen euro. Dit wordt in mindering gebracht op het rijksbijdrage 2014. Daarnaast wordt het ouderdomsfonds per saldo met ongeveer 40 miljoen euro verhoogd. De premie-inkomsten stijgen met ongeveer 230 miljoen euro op basis van CEP 2014 ten opzichte van MEV 2013. De uitkeringslasten stijgen met 270 miljoen euro. Hierbij zijn de belangrijkste mutaties: het niet doorgaan van de huishoudentoeslag per 2015 (-/- 279 miljoen euro in 2014) en het uitkeren van de loon- en prijsbijstelling 2014 (+/+ 540 miljoen euro).

Vraag 63

Kunt u de kasschuif in verband met het niet doorgaan van de huishoudentoeslag in 2015 nader toelichten? Waaruit bestaan de kasschuiven bij SZW verder?

Antwoord op vraag 63

Bij invoering van huishoudentoeslag per 2015 zou in 2014 een eenmalig extra voorschot aan toeslagen van 279 miljoen euro ontstaan. Wegens het niet doorgaan van de huishoudentoeslag hoeft dit bedrag nog niet te worden voorgeschoten en is besloten tot een kasschuif. Voor het tweede deel van de vraag verwijs ik u naar het antwoord op vraag 8 en 66.

Vraag 64

In hoeverre hebben de budgettaire onzekerheden, waarover het CPB in het Centraal Economisch Plan 2014 (p. 63) schrijft invloed op de zorgramingen voor 2014? Is in deze Voorjaarsnota rekening gehouden met onzekerheden? Hoe gaat u om met deze onzekerheden voor de jaren 2015 en verder?

Antwoord op vraag 64

Zie vraag 33 voor het antwoord op vraag 64.

Vraag 65

Welke mutaties bij het Budgettair Kader Zorg hebben een structureel effect? Wat betekent dit voor de ruimte onder Budgettair Kader Zorg in de periode 2015–2017? Het CPB geeft aan dat de budgettaire onzekerheden bij de zorguitgaven relatief groot zijn, wat zijn de oorzaken hiervan?

Antwoord op vraag 65

Zie vraag 33 voor het antwoord op vraag 65.

Vraag 66

Kunt u in een meerjarige tabel een overzicht geven van alle kasschuiven die in de verticale toelichting (bijlage 3) van de Voorjaarsnota worden gepresenteerd? Kunt u daarbij inzichtelijk maken hoe u komt tot een totaal aan kasschuiven van € 0,3 miljard bij het kader Rijksbegroting in enge zin?

Antwoord op vraag 66

Zie vraag 8 voor het antwoord op vraag 66.

Vraag 67

Kunt u een cijfermatige onderbouwing en meer informatie geven van en over de meevaller in 2014 van € 290,9 miljoen bij de arbeidsvoorwaarden? Welke macro-economische bijstellingen (van het CPB) hebben tot deze meevaller geleid?

Antwoord op vraag 67

De meevaller is hoofdzakelijk te verklaren door een mutatie in de sociale lasten.

Vraag 68

Waarom noemt u de reservering van € 0,6 miljard op p. 85 van de Voorjaarsnota 2014 (bijlage 3) «reservering augustus», terwijl de gevolgen van de nieuwe ESA-2010-boekhoudregels pas in september/oktober 2014 bekend worden? Is de reservering (ook) bestemd voor de begrotingsonderhandelingen in augustus 2014?

Antwoord op vraag 68

Zie vraag 16 voor het antwoord op vraag 68.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33940-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.