Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste en Tweede Kamer der Staten-Generaal | 2013-2014 | 33768 nr. A;1 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ter griffie van de Eerste en van de Tweede Kamer der Staten-Generaal ontvangen op 8 oktober 2013. De wens dat het verdrag aan de uitdrukkelijke goedkeuring van de Staten-Generaal wordt onderworpen kan door of namens één van de Kamers of door ten minste vijftien leden van de Eerste Kamer dan wel dertig leden van de Tweede Kamer te kennen worden gegeven uiterlijk op 7 november 2013.

Het advies van de Afdeling advisering van de Raad van State van het Koninkrijk wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt (artikel 26, zesde lid jo vijfde lid, van de Wet op de Raad van State).

Aan de Voorzitters van de Eerste en van de Tweede Kamer der Staten-Generaal

Den Haag, 7 oktober 2013

Overeenkomstig het bepaalde in artikel 2, eerste lid, en artikel 5, eerste lid, van de Rijkswet goedkeuring en bekendmaking verdragen, de Raad van State gehoord, heb ik de eer u hierbij ter stilzwijgende goedkeuring over te leggen het op 12 juni 2013 te Londen tot stand gekomen Verdrag tussen de Regering van het Koninkrijk der Nederlanden en de Regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland tot het vermijden van dubbele bankenbelasting en het voorkomen van het ontgaan van bankenbelasting (Trb. 2013, 112 en Trb. 2013, 185).

Een toelichtende nota bij het verdrag treft u eveneens hierbij aan.

De goedkeuring wordt alleen voor het Europese deel van Nederland gevraagd.

De Minister van Buitenlandse Zaken, F.C.G.M. Timmermans

Het op 12 juni 2013 te Londen ondertekende Verdrag tussen de Regering van het Koninkrijk der Nederlanden en de Regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland tot het vermijden van dubbele bankenbelasting en het voorkomen van het ontgaan van bankenbelasting, met Protocol, (hierna: «het Verdrag») geeft regels om dubbele bankenbelasting te vermijden ten aanzien van inwoners van een of van beide Verdragsluitende Staten. Daarnaast geeft het Verdrag regels voor de procedure voor onderling overleg en de uitwisseling van informatie. Omdat de bankenbelasting niet is aan te merken als een belasting naar het inkomen of naar vermogenswinsten, valt deze niet onder de werkingssfeer van het op 26 september 2008 tot stand gekomen Verdrag tussen de Regering van het Koninkrijk der Nederlanden en de Regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen en naar vermogenswinsten (Trb. 2008, 201) (hierna: het algemene belastingverdrag tussen Nederland en het VK). Overigens is wel op onderdelen aansluiting gezocht bij de bewoordingen van dat verdrag.

Het onderhavige verdrag met het Verenigd Koninkrijk (hierna: het VK) is het eerste verdrag ter vermijding van dubbele bankenbelasting dat Nederland sluit.

Onderstaand worden eerst de aanleiding voor en het verloop van de onderhandelingen met het VK toegelicht. Daarna wordt ingegaan op de budgettaire aspecten en de Koninkrijkspositie van het Verdrag. In het tweede deel van deze toelichting worden de verdragsartikelen afzonderlijk toegelicht.

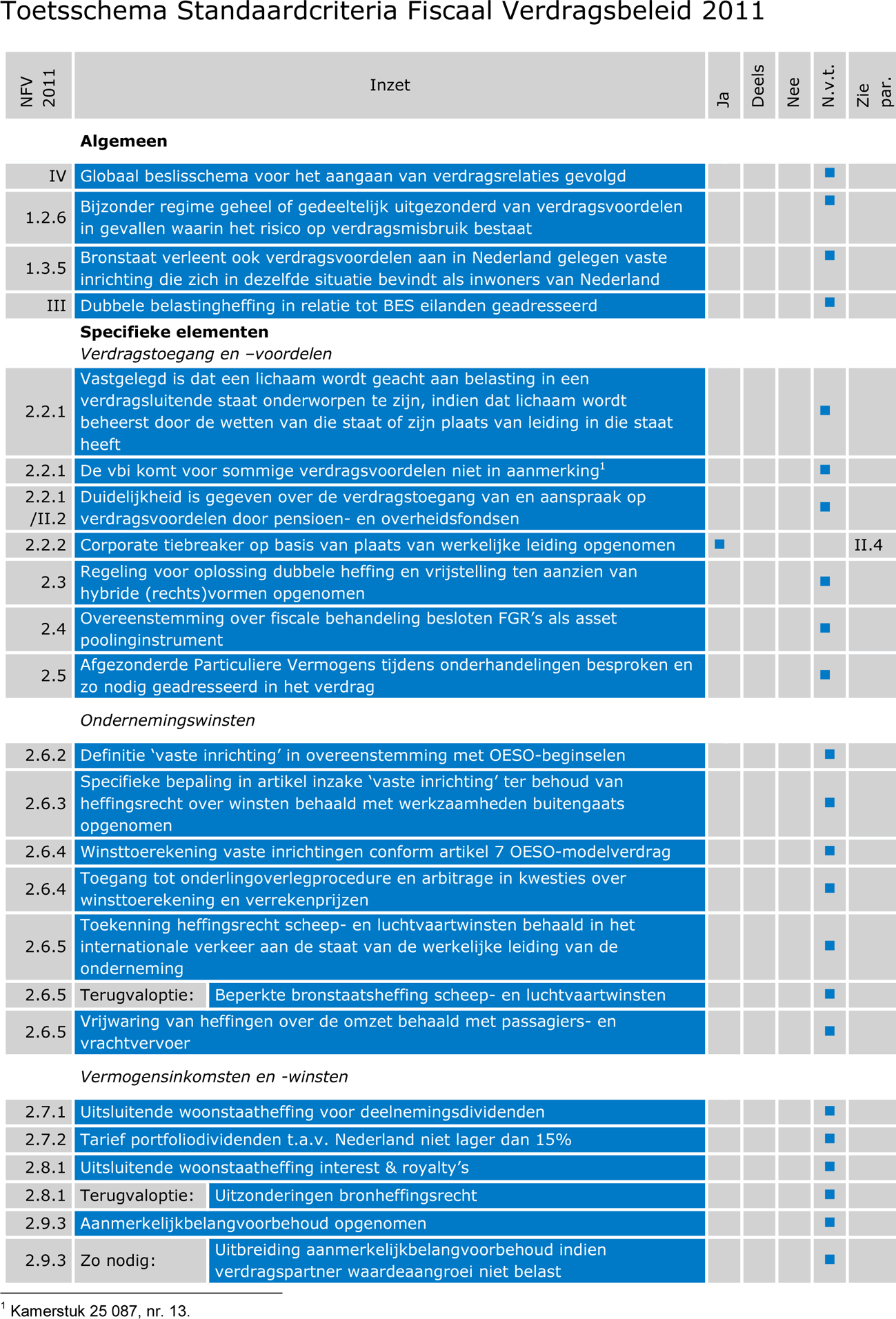

In de bijlage bij deze nota van toelichting is het schema toegevoegd waarin de toetsingscriteria zijn opgenomen voor Nederlandse bilaterale belastingverdragen. Dit schema was gevoegd bij de brief aan de Tweede Kamer van 18 oktober 2011 (Kamerstuk 25 087, nr. 27), ter uitvoering van de motie-Van Vliet (Kamerstuk 25 087, nr. 8). Uit het ingevulde schema blijkt in één oogopslag op welke onderdelen het Verdrag in overeenstemming is met het Nederlandse fiscale verdragsbeleid, zoals neergelegd in de Notitie Fiscaal Verdragsbeleid 2011 (hierna: NFV 2011; Kamerstuk 25 087, bijlage bij nr. 7). Daarbij wordt echter opgemerkt dat in die notitie niet is ingegaan op het specifieke onderwerp van het sluiten van verdragen over bankenbelastingen; Nederland kende ten tijde van het opstellen van die notitie nog geen bankenbelasting. Desalniettemin zijn enkele van de in het schema opgenomen criteria ook relevant voor het Verdrag. Bij de artikelsgewijze toelichting zal voor zover van belang hierop worden ingegaan.

Bij koninklijk besluit van 17 september 2012 (Stb. 2012, 417) is op 1 oktober 2012 de Wet bankenbelasting (Stb. 2012, 325) in werking getreden.

De bankenbelasting wordt geheven van lichamen die bevoegd zijn in Nederland het bankbedrijf uit te oefenen. Daarbij kan het gaan om banken met een zetel in Nederland, zoals Nederlandse banken en Nederlandse dochtermaatschappijen van buitenlandse banken. Anderzijds kan het ook gaan om banken die buiten Nederland zijn gevestigd maar die in Nederland actief zijn door middel van een in Nederland gelegen bijkantoor. In artikel 4 van de Wet bankenbelasting is bepaald dat als een individuele belastingplichtige al dan niet tezamen met één of meer andere individuele belastingplichtigen deel uitmaakt van een commerciële consolidatiekring, de bankenbelasting in beginsel niet geheven wordt van de tot die commerciële consolidatiekring behorende individuele belastingplichtigen, maar van het lichaam dat de geconsolideerde jaarrekening opstelt. In dat geval vindt de heffing plaats over het in de geconsolideerde commerciële jaarrekening verantwoorde balanstotaal. Aldus worden internationale vertakkingen (dochtermaatschappijen) van Nederlandse groepen of Nederlandse groepsdelen meegenomen in de heffingsgrondslag van de bankenbelasting. Als het land van vestiging van die vertakkingen (deels) over dezelfde grondslag heft, kan hierdoor dubbele bankenbelasting ontstaan.

Voorts kan bij de belastingheffing over bijkantoren dubbele bankenbelasting optreden als het land waar een bank, met een bijkantoor in Nederland, is gevestigd, bankenbelasting heft over het balanstotaal van die bank. In de memorie van toelichting bij het wetsvoorstel dat heeft geleid tot de Wet bankenbelasting, is uitgebreid ingegaan op verschillende grensoverschrijdende situaties (Kamerstuk 33 121, nr. 3, paragraaf 2).

Nederland betrekt banken op een vergelijkbare wijze als het VK in de heffing van bankenbelasting; de Nederlandse bankenbelasting is immers gebaseerd op de in het VK van toepassing zijnde «Bank Levy» (Kamerstuk 33 121, nr. 3, inleiding van paragraaf 2). De samenloop van de heffing van de Nederlandse bankenbelasting en de heffing van de «Bank Levy» (hierna: Britse bankenbelasting) door het VK en de grensoverschrijdende activiteiten van de banken van beide landen kan daarom leiden tot dubbele bankenbelasting.

Tijdens de parlementaire behandeling van het hiervoor al genoemde wetsvoorstel (Kamerstuk 33 121, nr. 2 en nr. 7) is door de Tweede Kamer de wens uitgesproken om dubbele bankenbelasting te vermijden. Daarbij is het kabinet in de motie Neppérus c.s. (Kamerstuk 33 121, nr. 21) verzocht om, naast het treffen van een unilaterale regeling ter voorkoming van dubbele bankenbelasting (deze regeling is inmiddels tot stand gekomen met het Besluit van 11 augustus 2012 tot wijziging van het Besluit voorkoming dubbele belasting 2001 in verband met de invoering van een bankenbelasting, Stb. 2012, 365), te komen tot een bilaterale verdeling van heffingsrechten in grensoverschrijdende situaties en de Tweede Kamer voor 1 oktober 2012 over de voortgang te rapporteren. Met het voorliggende Verdrag, ter zake waarvan over de ambtelijk bereikte overeenstemming reeds is bericht in de brief van de Staatsecretaris van Financiën van 27 september 2012 (Kamerstuk 33 121, nr. 34), wordt uitvoering gegeven aan het streven te komen tot bilaterale regelingen ter vermijding van dubbele bankenbelasting.

Begin 2012 is voor het eerst met het VK gesproken over de mogelijkheden om tot een verdrag ter vermijding van dubbele bankenbelasting te komen. In de maanden daarna zijn door beide staten ontwerpverdragsteksten uitgewisseld. Voor beide ontwerpteksten is het verdrag ter vermijding van dubbele bankenbelasting dat is gesloten tussen het VK en Duitsland op 21 februari 2012 het vertrekpunt geweest (http://www.legislation.gov.uk/uksi/2012/459/pdfs/uksi_20120459_en.pdf ).

In juli 2012 hebben in Den Haag onderhandelingen plaatsgevonden die in het najaar van 2012 hebben geresulteerd in ambtelijke overeenstemming tussen Nederland en het VK over het Verdrag.

Aan de bankenbelasting ligt in beide staten het beprijzen van de impliciete overheidsgarantie aan de bancaire sector ten grondslag, teneinde de financiële stabiliteit in de staat te beschermen. Hierop is het uitgangspunt voor de verdeling van heffingsrechten gebaseerd dat de staat waar de moedermaatschappij of het hoofdhuis van een bank is gevestigd het sterkste heffingsrecht heeft, omdat die staat het systeemrisico van de bankactiviteiten draagt. Deze verdeling van heffingsrechten wordt bereikt doordat de staat waar een dochtermaatschappij is gevestigd of een vaste inrichting is gelegen, terugtreedt door (als «bronstaat») een vermindering van bankenbelasting te verlenen voor de bankenbelasting die wordt geheven door de staat die het systeemrisico van de bankactiviteiten draagt.

Omdat, zoals gezegd, de Britse bankenbelasting model heeft gestaan voor de Nederlandse bankenbelasting vertonen beide bankenbelastingen grote overeenkomsten. Er bestaan echter wel verschillen. De onderhandelingen concentreerden zich op de betekenis van de meest belangrijke van deze verschillen voor een te sluiten verdrag.

Een eerste verschil betreft het aangrijpingspunt voor het ontstaan van belastingplicht. Waar het in de Nederlandse bankenbelasting relevant is of een lichaam bevoegd is in Nederland het bankbedrijf uit te oefenen, is het criterium voor belastingplicht in de Britse bankenbelasting of er in het VK feitelijk bancaire activiteiten worden verricht. Dit verschil in benadering heeft geen consequenties gehad voor de afspraken die in het Verdrag zijn vastgelegd.

Een ander, voor de verdragsbepalingen relevant, verschil betreft de belastingplicht voor de bankenbelasting van samenwerkingsverbanden. In tegenstelling tot de Britse bankenbelasting zijn samenwerkingsverbanden voor de Nederlandse bankenbelasting niet belastingplichtig. Voor de Wet bankenbelasting zijn alleen lichamen belastingplichtigen. Hierop wordt in de toelichting op artikel 1 (entiteiten waarop het Verdrag van toepassing is) nader ingegaan.

Ook de belastinggrondslag van de bankenbelasting in het VK wijkt af van de Nederlandse. De Britse bankenbelasting kent meer aftrekbare passiva dan de Nederlandse bankenbelasting en kent daarnaast ruimere mogelijkheden om activa en passiva binnen een concern te salderen. De Nederlandse bankenbelasting staat alleen saldering van activa en passiva toe indien de jaarverslaggevingregels dit toestaan. Hierdoor is de Britse belastinggrondslag doorgaans lager dan de Nederlandse belastinggrondslag. Daar staat tegenover dat het tarief van de Britse bankenbelasting hoger is dan het Nederlandse tarief van de bankenbelasting. Met deze verschillen is rekening gehouden in de wijze waarop Nederland vermindering van belasting verleent ter vermijding van dubbele bankenbelasting. In de toelichting op artikel 5 (vermijding van dubbele belasting) wordt hier nader op ingegaan.

Het aantal belastingplichtigen dat een beroep op het Verdrag zal doen, is, als gevolg van de hoogte van de in de bankenbelasting opgenomen doelmatigheidsvrijstelling, beperkt, maar de met dubbele bankenbelasting gemoeide bedragen kunnen groot zijn. De budgettaire gevolgen van het Verdrag zullen gematigd negatief zijn, omdat Nederland een deel van haar heffingsrecht opgeeft ten aanzien van Britse banken die in Nederland bankenactiviteiten ontplooien door middel van een dochtermaatschappij of een vaste inrichting. Andersom zal het VK terugtreden ten aanzien van Britse dochtermaatschappijen of Britse vaste inrichtingen van Nederlandse banken. Tegenover het budgettaire nadeel dat voor Nederland voortvloeit uit het verlenen van een verrekening voor Britse bankenbelasting staat derhalve een voordeel voor de onder de Nederlandse bankenbelasting vallende belastingplichtigen. Enerzijds omdat door verrekening in Nederland dubbele belastingheffing wordt vermeden en anderzijds omdat ook het VK in spiegelbeeldsituaties een verrekening geeft van Britse bankenbelasting aan Nederlandse banken die in het VK actief zijn. Een en ander is ook in lijn met de in paragraaf 2 reeds aangehaalde regeling die is getroffen in het Besluit voorkoming dubbele belasting 2001 (verder «Bvdb 2001»).

De grenzen van de heffingsbevoegdheden van de Verdragsluitende Staten komen duidelijk tot uiting in de wijze waarop dubbele belasting zal worden vermeden. Tevens is er een goede grondslag gelegd voor onderling overleg en geschillenbeslechting in situaties waarin de toepassing van het Verdrag toch tot problemen leidt.

De aan het Verdrag voor de Belastingdienst verbonden uitvoeringskosten en administratieve lasten voor het bedrijfsleven zijn te verwaarlozen.

In het kader van de parlementaire behandeling van het wetsvoorstel dat heeft geleid tot de Wet bankenbelasting is het streven om tot het Verdrag te komen aan de orde geweest. Enkele belanghebbenden hebben hierover opmerkingen gemaakt; deze zijn gebruikt bij de (voorbereiding van de) onderhandelingen.

Het Verdrag zal, wat het Koninkrijk der Nederlanden betreft, alleen gelden voor het Europese deel van Nederland. In de relatie tussen het VK en het Caribische deel van Nederland kan zich overigens geen dubbele bankenbelasting voordoen nu in het Caribische deel van Nederland geen bankenbelasting wordt geheven.

Op verzoek van het VK wordt, evenals in het algemene belastingverdrag tussen Nederland en het VK, ook in de titel en preambule van het voorliggende Verdrag gesproken van een verdrag tussen de regeringen van Nederland en het VK. Dit doet er niet aan af dat het Verdrag zal gelden tussen beide staten.

Artikel 1 beschrijft de personele werkingssfeer van het Verdrag: alleen entiteiten die inwoner zijn van een of van beide Verdragsluitende Staten kunnen een beroep doen op toepassing van het Verdrag. De begrippen «entiteit» en «inwoner» worden omschreven in respectievelijk artikel 3, eerste lid, en artikel 4 van het Verdrag.

Zoals al in paragraaf I.2. is aangegeven, verschilt het belastingsubject in de Britse en Nederlandse bankenbelasting. De Britse bankenbelasting sluit aan bij groepen of entiteiten die bancaire activiteiten verrichten. Dit kan een lichaam of een (transparant) samenwerkingsverband zijn. Voor de Nederlandse bankenbelasting kunnen alleen lichamen belastingplichtig zijn; transparante samenwerkingsverbanden zijn in de Nederlandse context als zodanig geen belastingplichtigen voor de bankenbelasting. Om de belastingsubjecten in de zin van zowel de Britse als de Nederlandse bankenbelasting toegang te geven tot het Verdrag, is er voor gekozen in artikel 1 het neutrale, meeromvattende begrip «entiteit» te gebruiken. Vervolgens is in artikel 3, voor beide Verdragsluitende Staten afzonderlijk, bepaald wat het begrip «entiteit» in het kader van het Verdrag inhoudt.

Als bankenbelasting wordt geheven op basis van het in de geconsolideerde commerciële jaarrekening verantwoorde balanstotaal kan een internationale vertakking van een bank eveneens in de belastinggrondslag worden betrokken. In dat geval kan op alle onderliggende niveaus van een bankenconcern dubbele bankenbelasting ontstaan in de relatie tussen Nederland en het VK. Daarbij is het ook mogelijk dat een dochtermaatschappij of een vaste inrichting in één van de Verdragsluitende Staten van een moedermaatschappij onderscheidenlijk van een «hoofdhuis» in een derde staat in de geconsolideerde commerciële jaarrekening is opgenomen en met dubbele bankenbelasting wordt geconfronteerd. Teneinde elke onduidelijkheid daarover weg te nemen is in artikel I van het Protocol vastgelegd dat het Verdrag ook van toepassing is op gevallen waarin de passiva van een (klein)dochtermaatschappij of van een vaste inrichting in één van de Verdragsluitende Staten zijn opgenomen in een geconsolideerde commerciële jaarrekening die is opgesteld door een entiteit in de andere Verdragsluitende Staat. Daaraan staat niet in de weg dat die passiva tevens kunnen zijn opgenomen in een geconsolideerde jaarrekening van een tussengevoegde vennootschap die gevestigd is in een derde staat.

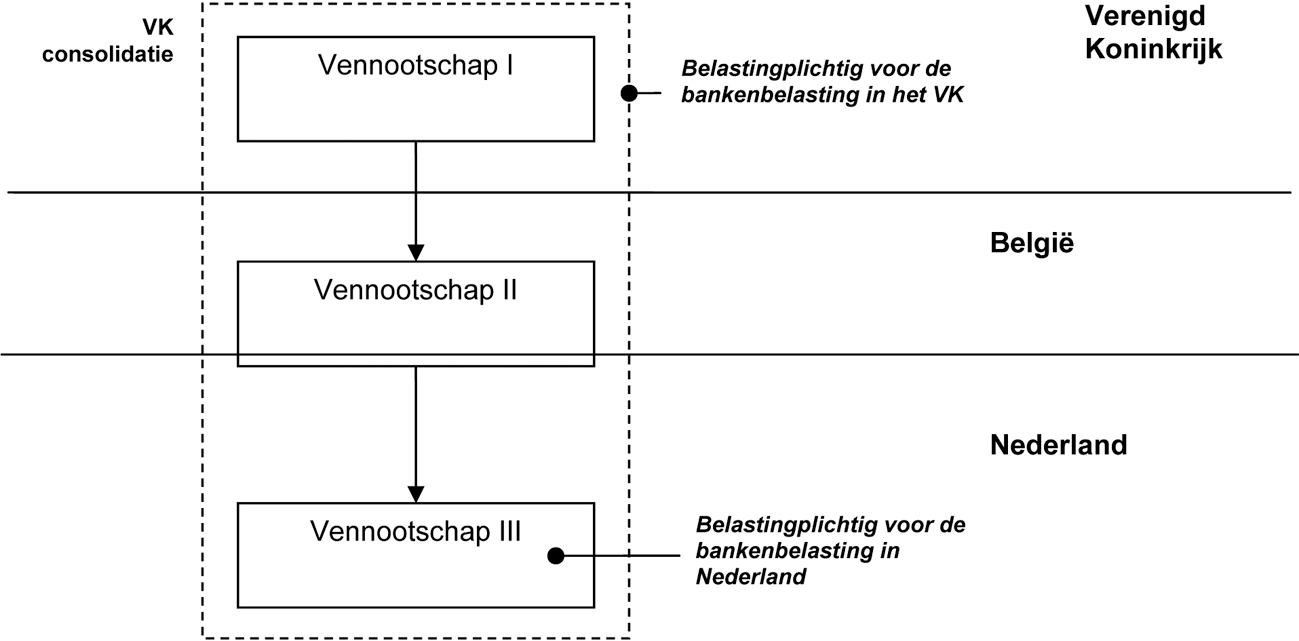

Ter illustratie wordt in figuur 1 een voorbeeld gegeven van een in het VK gevestigde vennootschap die bancaire activiteiten verricht (vennootschap I), die alle aandelen houdt in een vennootschap in België (vennootschap II), welke op haar beurt alle aandelen houdt in een Nederlandse vennootschap die over een door De Nederlandsche Bank afgegeven bankvergunning beschikt.

Figuur 1: Voorbeeld van in het VK gevestigde vennootschap die bancaire activiteiten verricht met dochter in België en kleindochter in Nederland die over een door De Nederlandsche Bank afgegeven bankvergunning beschikt.

In dit voorbeeld is vennootschap I belastingplichtig voor de Britse bankenbelasting omdat deze vennootschap in het VK bancaire activiteiten verricht. De financiële gegevens van de vennootschappen II en III zijn meegeconsolideerd in de financiële gegevens van vennootschap I. Hierdoor maken de financiële gegevens van de vennootschappen II en III deel uit van de belastbare grondslag voor de Britse bankenbelasting. Aangezien vennootschap III over een door De Nederlandsche Bank afgegeven bankvergunning beschikt, maken de financiële gegevens van deze vennootschap tevens deel uit van de belastbare grondslag voor de Nederlandse bankenbelasting, wat tot dubbele heffing van bankenbelasting kan leiden. Ondanks het feit dat vennootschap III een dochtermaatschappij is van de in een derde staat (in dit geval België) gevestigde vennootschap II, is het Verdrag ook van toepassing op vennootschap III, omdat het balanstotaal van deze vennootschap ook is opgenomen in de geconsolideerde commerciële jaarrekening van de in het VK gevestigde vennootschap I.

In het eerste lid van artikel 2 is de materiële werkingssfeer van het Verdrag neergelegd. Het Verdrag is van toepassing op bankenbelastingen die worden geheven ten behoeve van een Verdragsluitende Staat, ongeacht de wijze van heffing. In het tweede lid zijn de huidige Nederlandse en Britse bankenbelasting vermeld. Het derde lid bepaalt dat het Verdrag ook van toepassing is op alle gelijke of in wezen gelijksoortige belastingen die na de datum van ondertekening van het Verdrag naast of in de plaats van de in het tweede lid opgesomde belastingen worden geheven. De bevoegde autoriteiten van de Verdragsluitende Staten zijn gehouden om elkaar te informeren over alle wezenlijke wijzigingen die in hun belastingwetgeving zijn aangebracht, voor zover het de bankenbelasting betreft.

Artikel 3 bevat definities van uitdrukkingen die in het Verdrag voorkomen. Ingevolge het eerste lid, onderdeel a, wordt onder de uitdrukkingen «een Verdragsluitende Staat» en «de andere Verdragsluitende Staat», afhankelijk van de context, verstaan: het Koninkrijk der Nederlanden of het VK. De definitie van de uitdrukking «Nederland» is opgenomen in onderdeel b van het eerste lid. Volgens deze bepaling wordt voor toepassing van het Verdrag onder Nederland verstaan het in Europa gelegen deel van Nederland. Het Verdrag is niet van toepassing op het Caribische deel van Nederland. De reden hiervoor is dat lichamen die zijn gevestigd in het Caribische deel van Nederland niet belastingplichtig zijn voor de Nederlandse bankenbelasting. Daarnaast zijn banken gevestigd in het Caribische deel van Nederland niet bevoegd bankactiviteiten te ontplooien in het Europese deel van Nederland, omdat voor de daarvoor vereiste vergunning door de Nederlandsche Bank een vestiging in Nederland is vereist.

Onderdeel c van het eerste lid definieert de uitdrukking »Verenigd Koninkrijk».

Beide statendefinities zijn gelijk aan de definities die zijn opgenomen in het algemene belastingverdrag tussen Nederland en het VK.

In onderdeel d van het eerste lid wordt de uitdrukking «entiteit» voor beide Verdragsluitende Staten afzonderlijk ingevuld door een verwijzing naar de nationale wet. Voor wat betreft Nederland betekent dit dat onder de uitdrukking «entiteit» voor de toepassing van het onderhavige Verdrag wordt verstaan een lichaam dat belastingplichtig is voor de Nederlandse bankenbelasting in de zin van de artikelen 3, 4 of 5 van de Wet bankenbelasting (Stb. 2012, 325).

Door verwijzing naar de werkingsfeer van de bankenbelasting van beide Verdragsluitende Staten is gewaarborgd dat alle belastingplichtigen voor de Nederlandse en Britse bankenbelasting aanspraak kunnen maken op toepassing van het Verdrag, mits aan de overige gestelde voorwaarden is voldaan.

Nederland en het VK hebben er, vanwege de verwaarloosbare verschillen als het enkel de uitoefening van het bankbedrijf betreft, van afgezien om een afzonderlijke omschrijving van het begrip «vaste inrichting» in het Verdrag op te nemen. Voor de betekenis van het begrip «vaste inrichting» is in artikel 3, eerste lid, onderdeel e, daarom volstaan met een verwijzing naar de Nederlandse Wet bankenbelasting onderscheidenlijk de Britse Corporation Tax Act 2010. Wat Nederland betreft wordt aangesloten bij het begrip «bijkantoor» in de zin van artikel 2 van de Wet bankenbelasting. In de Wet bankenbelasting wordt voor de definitie van het begrip «bijkantoor» vervolgens verwezen naar de Wet op het financieel toezicht (hierna: Wft). Hoewel de fiscale uitdrukking «vaste inrichting» niet per definitie hetzelfde is als het begrip «bijkantoor» in de zin van de Wft, zal in praktische zin een «bijkantoor» in de zin van de Wft wel altijd een vaste inrichting zijn.

Onderdeel f van het eerste lid bevat een definitie van de bevoegde autoriteiten van de beide Verdragsluitende Staten, conform het algemene belastingverdrag tussen Nederland en het VK.

In het tweede lid van artikel 3 is een algemene regel opgenomen voor de uitleg van uitdrukkingen die niet in het Verdrag zijn omschreven. In voorkomend geval wordt aan een dergelijke uitdrukking de betekenis toegekend die de uitdrukking op dat moment heeft volgens de wetgeving van een Verdragsluitende Staat met betrekking tot de bankenbelasting, tenzij de context van het Verdrag een andere uitleg vereist.

In artikel 4 is neergelegd dat de woonplaats van een entiteit in beginsel wordt bepaald op basis van de nationale wetgeving van de Verdragsluitende Staten. Voor de goede orde zij hierbij opgemerkt dat dit de fiscale wetgeving van de Verdragsluitende Staten betreft; specifiek wat Nederland betreft gaat het hierbij om de Algemene wet inzake rijksbelastingen en de Wet op de vennootschapsbelasting 1969.

In het geval een entiteit door beide Verdragsluitende Staten als inwoner wordt beschouwd, is op wens van Nederland, in lijn met paragraaf 2.2.2 van de NFV 2011, als beslissend criterium (de zogenoemde «tiebreaker») gekozen voor de plaats waar de werkelijke leiding van een entiteit wordt uitgeoefend.

In artikel 5 is bepaald hoe door de Verdragsluitende Staten wordt voorzien in het vermijden van dubbele bankenbelasting.

De Nederlandse wijze van vermijding van dubbele belasting is neergelegd in het eerste lid van artikel 5. In aansluiting bij de in Hoofdstuk VIa van het Bvdb 2001 opgenomen bepaling voorziet de onderhavige bepaling in een verrekening van de door het VK geheven bankenbelasting (eerste lid, onderdeel a), waarbij het ter verrekening in aanmerking te nemen bedrag afhangt van de mate waarin de in het buitenland geheven belasting betrekking heeft op de passiva van een in Nederland gevestigde dochtermaatschappij of vaste inrichting van een Britse bankenentiteit. De toepassing van de verrekeningsmethode beoogt te voorkomen dat in Nederland gevestigde dochtermaatschappijen van een Britse entiteit een concurrentievoordeel zouden kunnen hebben ten opzichte van andere in Nederland actieve banken. Dit uitgangspunt hebben het Verdrag en het Bvdb 2001 gemeen. De verrekeningsmethode bewerkstelligt een gelijk speelveld voor in Nederland gevestigde dochtermaatschappijen van een Britse entiteit en andere in Nederland actieve banken (die geen dochtermaatschappij zijn van een Britse entiteit) door te zorgen voor een gelijke Nederlandse belastingdruk na het verlenen van een vermindering ter vermijding van dubbele belasting.

Het is mogelijk dat een in Nederland gevestigde dochtermaatschappij van een Britse entiteit deel uitmaakt van een (internationale) commerciële consolidatiekring met als groepshoofd een ander Nederlands lichaam die voor de groep een geconsolideerde jaarrekening opstelt. In dergelijke gevallen is niet de in Nederland gevestigde dochtermaatschappij van de Britse entiteit belastingplichtig voor de Nederlandse bankenbelasting, maar het Nederlandse lichaam dat de geconsolideerde jaarrekening opstelt (artikel 4, eerste lid, Wet bankenbelasting). In dat geval verleent Nederland geen vermindering ter vermijding van dubbele belasting, maar zal het VK een verrekening verlenen voor de in Nederland geheven bankenbelasting. Deze systematiek van vermijding van dubbele bankenbelasting sluit aan bij het, in paragraaf 2 van deze nota van toelichting reeds aangehaalde, uitgangspunt dat de staat die het systeemrisico van de bankactiviteiten draagt het sterkste heffingsrecht heeft en is zowel geregeld in de Nederlandse wijze van vermijding van dubbele belasting (artikel 5, eerste lid, onderdeel a) als de Britse wijze van vermijding van dubbele belasting (artikel 5, tweede lid, onderdeel a).

Waar in de bepalingen over de Nederlandse wijze van vermijding van dubbele belasting wordt gesproken over «head of the group», wordt in de bepalingen over de Britse wijze van vermijding van dubbele belasting de uitdrukking «parent of the group» gebruikt. Beide landen hebben zo dicht mogelijk bij hun nationale wetgeving willen aansluiten. De uitdrukking «head of the group» is de vertaling van de in de memorie van toelichting bij de Wet bankenbelasting (Kamerstuk 33 121, nr. 3, artikelsgewijze toelichting bij artikel 4) gebruikte uitdrukking «groepshoofd». In die memorie van toelichting is «groepshoofd» omschreven als een in Nederland gevestigd lichaam dat de financiële gegevens van een of meerdere lichamen die op zich zelf bezien op grond van artikel 3 van de Wet bankenbelasting als belastingplichtige zouden kwalificeren, in de door haar opgestelde geconsolideerde jaarrekening heeft opgenomen. In de Britse bankenbelasting zelf wordt de uitdrukking «parent of the group» niet gedefinieerd, maar is met betrekking tot de uitdrukkingen «group» en «parent» bepaald dat die de betekenis hebben die de Internationale accounting standaarden aan deze begrippen geven (Finance act 2011, Chapter 11, Schedule 19, Part 2, article 4, paragraph 4).

In artikel 5, eerste lid, onderdeel b, is neergelegd hoe Nederland vermindering van dubbele bankenbelasting verleent ter zake van een in Nederland gelegen vaste inrichting van een Britse entiteit. De in het VK geheven bankenbelasting komt voor verrekening in aanmerking voor zover deze kan worden toegerekend aan passiva van de in Nederland gelegen vaste inrichting. In artikel II van het Protocol is vastgelegd dat deze toerekening dient plaats te vinden op basis van de beginselen van het in 2010 verschenen OESO-rapport over de toerekening van resultaten aan vaste inrichtingen (OESO-rapport: «Report on the attribution of profits to permanent establishments», 22 juli 2010 www.oecd.org ).

Nederland verleent ook verrekening in het geval het VK bankenbelasting heft ter zake van een in Nederland gelegen vaste inrichting van een in een derde staat gevestigde dochtermaatschappij van een Britse entiteit en deze laatste Britse entiteit als groepshoofd op basis van een geconsolideerde balans in de heffing van de Britse bankenbelasting wordt betrokken. In onderdeel b van het eerste lid is namelijk niet het vereiste opgenomen dat het een vaste inrichting moet betreffen van een entiteit die in het VK is gevestigd; maatgevend is dat er Britse bankenbelasting is geheven ter zake van de Nederlandse vaste inrichting. Een zelfde regeling is opgenomen in artikel 5, tweede lid, onderdeel b, ten aanzien van de door het VK te verlenen verrekening ter zake van een in het VK gelegen vaste inrichting van een Nederlandse voor de bankenbelasting belastingplichtige entiteit.

In artikel 5, eerste lid, onderdeel c, is wat betreft de Nederlandse wijze van vermijding van dubbele bankenbelasting voor beide in de onderdelen a en b beschreven situaties geregeld welk deel van de in het VK geheven bankenbelasting voor verrekening in aanmerking komt. Dit hangt af van de mate waarin met de passiva van een in Nederland gevestigde dochtermaatschappij of een in Nederland gelegen vaste inrichting rekening is gehouden bij de vaststelling van het verschuldigde bedrag aan Britse bankenbelasting. Op deze manier wordt bereikt dat de te verrekenen belasting niet op basis van de passiva van de enkelvoudige balans van de dochtermaatschappij wordt bepaald, maar op basis van de passiva van de dochtermaatschappij of vaste inrichting voor zover die zijn opgenomen in de geconsolideerde balans van het groepshoofd. Slechts met betrekking tot deze passiva treedt immers dubbele bankenbelasting op. Vanwege consolidatieregels (waardoor onder meer leningen tussen moeder- en dochtermaatschappij worden geëlimineerd) zal het totaal van de passiva van de enkelvoudige balans van de dochtermaatschappij doorgaans groter zijn dan het totaal van de passiva van de dochtermaatschappij die op de geconsolideerde balans van het groepshoofd voorkomen.

Daarnaast zou, omdat de Britse bankenbelasting een tijdvakbelasting is en de Nederlandse bankenbelasting een tijdstipbelasting, onduidelijkheid kunnen bestaan over de vraag welke balans (waarnaar de belastinggrondslag wordt bepaald) tot uitgangspunt dient te worden genomen voor de door Nederland te verlenen verrekening van de Britse bankenbelasting. Deze onduidelijkheid zou kunnen ontstaan omdat in Nederland de belastingplicht wordt bepaald op de eerste dag van de tiende maand na de datum waarop de balans over een boekjaar is opgemaakt, terwijl in het VK de belastingplicht voor de bankenbelasting gedurende het boekjaar wordt beoordeeld. Als een Britse bank, bijvoorbeeld, tijdens een boekjaar gedurende een half jaar bankactiviteiten verricht en gedurende het andere halve boekjaar niet, dan bestaat voor die bank slechts belastingplicht over het halve jaar waarin bankactiviteiten werden verricht. De balans die op het einde van een boekjaar wordt opgemaakt vormt de grondslag voor de Nederlandse bankenbelasting en diezelfde balans geldt daarmee tevens als basis voor de vaststelling van de verrekeningsruimte voor de door Nederland te verlenen vermindering voor de over datzelfde boekjaar geheven Britse bankenbelasting. Met de in onderdeel c van het eerste lid gehanteerde formulering wordt bereikt dat op dit punt geen onduidelijkheid kan ontstaan.

In het tweede lid, dat betrekking heeft op de door het VK te verlenen verrekening voor in Nederland geheven bankenbelasting, is een vergelijkbare bepaling niet opgenomen. Daartoe bestaat geen noodzaak omdat de wijze van toepassing van de verrekeningsmethode, als sprake is van tijdverschillen bij vaststelling van de belastinggrondslag, al uit de nationale wetgeving van het VK voortvloeit.

Wat betreft de Nederlandse wijze van vermijding van dubbele bankenbelasting is in het eerste lid, onderdeel d, bepaald hoe bij berekening van het bedrag aan te verrekenen Britse bankenbelasting moet worden omgegaan met een algemene vrijstelling, zoals de Britse doelmatigheidsvrijstelling van thans £ 20 miljard, of een belastingkorting. Een dergelijke vrijstelling of korting dient aan een in Nederland gevestigde dochtermaatschappij of een in Nederland gelegen vaste inrichting van een Britse entiteit te worden toegerekend naar rato van de, voor heffing van de bankenbelasting, aan de dochtermaatschappij of vaste inrichting toegerekende passiva. Ook op dit punt is in het tweede lid, dat betrekking heeft op de door het VK te verlenen verrekening, geen vergelijkbare bepaling opgenomen omdat het VK al bij de verrekening van buitenlandse bankenbelasting met betrekking tot eventuele vrijstellingen en kortingen de toerekeningsmethode van de andere staat (in dit geval Nederland) volgt.

Dit artikel voorziet in de mogelijkheid om via onderling overleg tussen de bevoegde autoriteiten van de Verdragsluitende Staten dubbele bankenbelasting ongedaan te maken. Artikel 6 stemt nagenoeg overeen met de regeling voor onderling overleg in artikel 25 van het algemene belastingverdrag tussen Nederland en het VK. Evenals in dat Verdrag is in het eerste lid van de onderhavige bepaling, naast de internationaal gebruikelijke driejaarstermijn voor indiening van een verzoek tot onderling overleg, een periode opgenomen van zes jaar na afloop van het belastingtijdvak waarin de gewraakte belastingheffing heeft plaatsgevonden. Als uiterste indieningdatum voor het verzoek zal gelden de laatste van de data waarop deze twee periodes aflopen.

Artikel 6 bevat geen verplichting tot het bereiken van een resultaat waarbij de dubbele belasting altijd wordt weggenomen; de bevoegde autoriteiten moeten zich daartoe wel inspannen (tweede lid). Het Verdrag voorziet evenwel in de mogelijkheid van arbitrage. Hierop wordt in de toelichting op het vijfde lid nader ingegaan.

De bevoegde autoriteiten kunnen ook zonder een verzoek van belastingplichtigen met elkaar overleggen over eventuele moeilijkheden of twijfelpunten bij de uitleg of toepassing van het Verdrag (derde lid). Daarnaast is in het derde lid neergelegd dat de Verdragsluitende Staten zich zullen inspannen om in onderling overleg een oplossing te vinden voor gevallen van dubbele bankenbelasting die niet in het Verdrag zijn geregeld. De gedachte hierachter is dat, omdat voor toepassing van het Verdrag inwonerschap is vereist, zich gevallen van dubbele bankenbelasting kunnen voordoen die niet onder het toepassingsbereik van het Verdrag vallen. Daarvan kan, bijvoorbeeld, sprake zijn als aan een in het VK gelegen vaste inrichting van een bank van een derde Staat, aandelen worden toegerekend in een in Nederland gevestigde dochtermaatschappij die in Nederland bankactiviteiten verricht. De in het VK gelegen vaste inrichting is belastingplichtig voor de Britse bankenbelasting. Deze belastingplicht omvat ook de in Nederland gevestigde dochtermaatschappij, wier aandelen aan de in het VK gelegen vaste inrichting zijn toegerekend. De in Nederland gevestigde dochtermaatschappij wordt op haar beurt in de Nederlandse bankenbelasting betrokken als zij in Nederland bevoegd is bankactiviteiten te ontplooien op grond van een bankvergunning van de Nederlandsche Bank. Aldus ontstaat dubbele bankenbelasting in de relatie Nederland – VK. De vaste inrichting heeft echter geen toegang tot het Verdrag omdat deze voor de heffing van de vennootschapsbelasting niet wordt aangemerkt als binnenlandse belastingplichtige en daardoor geen inwoner is van een Verdragsluitende Staat in de zin van artikel 4 van het Verdrag. Mede om deze reden is in het derde lid opgenomen dat de Verdragsluitende Staten zich zullen inspannen om in onderling overleg een oplossing te vinden voor gevallen van dubbele bankenbelasting die niet in het Verdrag zijn geregeld.

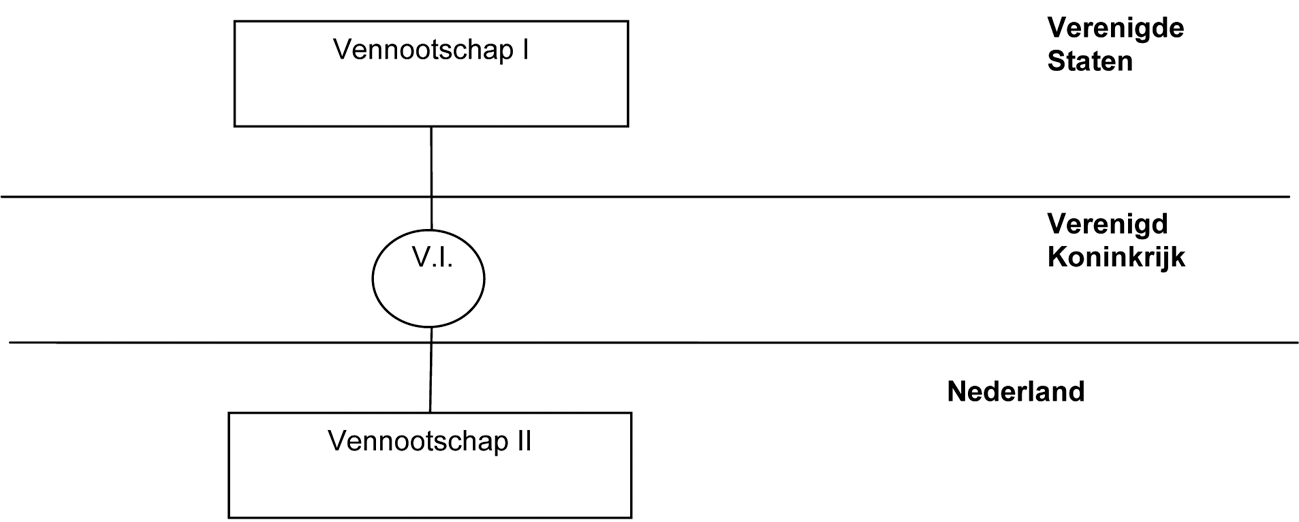

Ter illustratie wordt in figuur 2 een voorbeeld gegeven van een in de Verenigde Staten gevestigde vennootschap (vennootschap I) die alle aandelen houdt in een in Nederland gevestigde vennootschap (vennootschap II), die over een door de Nederlandsche Bank afgegeven bankvergunning beschikt, en waarvan de aandelen kunnen worden toegerekend aan een in het VK gevestigde vaste inrichting die bancaire activiteiten verricht.

Figuur 2: Voorbeeld van een in de Verenigde Staten gevestigde vennootschap die een dochter heeft in Nederland, welke over een door de Nederlandsche Bank afgegeven bankvergunning beschikt, en waarvan de aandelen kunnen worden toegerekend aan een in het VK gevestigde vaste inrichting die bancaire activiteiten verricht.

In dit voorbeeld is de in het VK gevestigde vaste inrichting belastingplichtig voor de Britse bankenbelasting omdat deze bancaire activiteiten verricht. Aangezien de aandelen van de in Nederland gevestigde vennootschap II toegerekend kunnen worden aan de in het VK gevestigde vaste inrichting, worden de passiva van deze vennootschap, direct of indirect, in de belastbare grondslag van de Britse bankenbelasting betrokken. Aangezien vennootschap II over een door de Nederlandsche Bank afgegeven bankvergunning beschikt maken de passiva van vennootschap II tevens deel uit van de belastbare grondslag voor de Nederlandse bankenbelasting, wat tot dubbele heffing van bankenbelasting kan leiden. Ondanks het feit dat de vaste inrichting geen inwoner is van een Verdragsluitende Staat in de zin van artikel 4 van het Verdrag zullen de Verdragsluitende Staten zich in dergelijke gevallen inspannen om in onderling overleg dubbele bankenbelasting te vermijden.

Op grond van het vierde lid kunnen de bevoegde autoriteiten rechtstreeks met elkaar communiceren voor het voeren van onderling overleg.

Het vijfde lid voorziet in de mogelijkheid om kwesties die niet binnen een tijdvak van twee jaar in onderling overleg kunnen worden opgelost te beslechten via een arbitrageprocedure. Deze arbitragemogelijkheid ziet zowel op situaties die onder het eerste lid als onder het derde lid van het onderhavige artikel door een bevoegde autoriteit van de ene Verdragsluitende Staat aan de bevoegde autoriteit van de andere Verdragsluitende Staat zijn voorgelegd. De uitkomst van een dergelijke arbitrageprocedure is bindend voor de Verdragsluitende Staten, tenzij de beslissing van de arbitragecommissie door de betrokken belastingplichtige wordt verworpen. Hiermee wordt de rechtszekerheid voor belastingplichtigen vergroot. Bij alle overlegprocedures is daardoor, desnoods door middel van arbitrage, een oplossing voor eventuele dubbele bankenbelasting gegarandeerd. Nederland en het VK zullen voor de toepassing van deze arbitragebepaling een uitvoeringsregeling opstellen. Daarbij zal waar mogelijk worden aangesloten bij de op 2 oktober 2008 te ’s-Gravenhage

tot stand gekomen Onderlinge Overeenkomst inzake de uitvoering van artikel 25, vijfde lid, (Trb. 2009, 123) die de arbitragebepaling van het algemene belastingverdrag tussen Nederland en het VK verder uitwerkt.

Dit artikel voorziet in een uitwisseling van informatie tussen Nederland en het VK zowel voor de toepassing van het Verdrag als voor de toepassing van de nationale wetgeving van beide landen op het terrein van de bankenbelasting. Om redenen van consistentie zijn de in artikel 7 opgenomen bepalingen nagenoeg gelijkluidend aan die in het corresponderende artikel 26 van het algemene belastingverdrag tussen Nederland en het VK. Hoewel artikel 26 van het algemene belastingverdrag de mogelijkheid biedt om ten behoeve van belastingen van elke soort en benaming informatie uit te wisselen, is er uit een oogpunt van praktische hanteerbaarheid voor gekozen om ook in dit Verdrag een afzonderlijke bepaling voor de uitwisseling van informatie met betrekking ten behoeve van de heffing van de bankenbelasting op te nemen. Zodanige uitwisseling van informatie is overigens bovendien mogelijk op de voet van het op 25 januari 1988 te Straatsburg gesloten Verdrag inzake wederzijdse administratieve bijstand in belastingzaken («WABB-verdrag», Trb. 1991, 4), alsmede op de voet van de Richtlijn 2011/16/EU van de Raad van 15 februari 2011 betreffende de administratieve samenwerking op het gebied van de belastingen en tot intrekking van Richtlijn 77/799/EEG.

In het tweede lid is geregeld hoe de Verdragsluitende Staat die informatie ontvangt van de andere Verdragsluitende Staat met deze informatie dient om te gaan. In overeenstemming met de meest recente ontwikkelingen op dit terrein, is aan het tweede lid de – sedert medio 2012 ook voor het OESO-modelverdrag vastgestelde – slotzin toegevoegd dat uitgewisselde informatie ook voor andere doeleinden mag worden gebruikt, mits aan een tweetal voorwaarden is voldaan. Deze voorwaarden zijn dat het gebruik van de informatie voor andere doeleinden ingevolge de wetgeving van beide Verdragsluitende Staten moet zijn toegestaan en dat de Verdragsluitende Staat die de informatie heeft verstrekt, toestemming verleent om de informatie voor die andere doeleinden te gebruiken. Andere doeleinden in de hiervoor bedoelde zin kunnen zijn de bestrijding van witwassen van geld, corruptie en terrorismefinanciering.

Aan de uitwisseling van informatie zijn in het derde lid echter ook grenzen gesteld. Zo hoeft de aangezochte staat niet meer te doen dan haar eigen wetgeving toestaat, noch hoeft zij meer te doen dan de verzoekende staat zelf kan (onderdelen a en b). Ook kan de uitwisseling van informatie worden geweigerd door de aangezochte staat indien daarmee commerciële geheimen zouden worden onthuld of als dat in strijd zou zijn met de openbare orde van die staat (onderdeel c).

Op grond van het vierde lid en vijfde lid kan een staat echter niet weigeren informatie te verstrekken omdat zij die niet nodig heeft voor haar eigen belastingdoeleinden (vierde lid) of omdat gevraagde informatie in het bezit is van bijvoorbeeld een bank, een financiële instelling of een zaakwaarnemer (vijfde lid).

Het Verdrag treedt in werking op de laatste dag van de maand volgend op de maand waarin de Nederlandse- en de Britse regering elkaar schriftelijk hebben medegedeeld dat de in hun onderscheiden staten (grond)wettelijk vereiste formaliteiten zijn vervuld.

Het Verdrag wordt na inwerkingtreding met terugwerkende kracht vanaf 1 januari 2011 toegepast. Hiermee wordt bereikt dat dubbele bankenbelasting die in de relatie tot het VK mocht optreden sedert de invoering van de Nederlandse bankenbelasting met toepassing van het voorliggende Verdrag kan worden vermeden. Ter verduidelijking wordt het volgende opgemerkt. De op 1 oktober 2012 ingevoerde Nederlandse bankenbelasting wordt verschuldigd op de eerste dag van de tiende kalendermaand na de datum naar welke de balans of de geconsolideerde balans is opgemaakt ter zake waarvan de bankenbelasting wordt geheven. Indien het boekjaar van een belastingplichtige gelijk is aan het kalenderjaar wordt de Nederlandse bankenbelasting op 1 oktober van een jaar geheven naar de balans van 31 december van het daaraan voorgaande kalenderjaar. Het eerste heffingsmoment na invoering van de Nederlandse bankenbelasting vond aldus plaats op 1 oktober 2012 over het balanstotaal van de balans van 31 december 2011. De Britse bankenbelasting is een tijdvakbelasting die voor het jaar 2011 naar de balans van 31 december 2011 wordt geheven. De door het VK over 2011 geheven bankenbelasting van een in Nederland gevestigde dochtervennootschap van een Engelse moedermaatschappij komt, gelet op het bepaalde in artikel 5, lid 1, onder c, dus in aanmerking voor verrekening met de in Nederland verschuldigde bankenbelasting over het balanstotaal op 31 december 2011 van de in Nederland gevestigde dochtermaatschappij, mits deze vennootschap beoordeeld naar de situatie op 1 oktober 2012 belastingplichtig is voor de Nederlandse bankenbelasting.

Hoewel terugwerkende kracht op het stuk van de fiscaliteit in beginsel vermeden dient te worden, lijkt het – mede gelet op de betrekkelijk korte periode van terugwerking – om praktische redenen gewenst om de vermijding van dubbele bankenbelasting volledig te baseren op de bepalingen van het Verdrag, in plaats van toepassing van het Bvdb 2001 gedurende een korte periode gevolgd door vermijding van dubbele belasting op grond van het Verdrag.

Het Verdrag wordt in beginsel voor onbepaalde tijd aangegaan. Na verloop van een periode van vijf jaar na de datum van inwerkingtreding van het Verdrag kan het echter door elk van beide Verdragsluitende Staten, langs diplomatieke weg, worden beëindigd met inachtneming van een opzegtermijn van ten minste zes maanden vóór het verstrijken van een kalenderjaar. In dat geval houdt het Verdrag op van toepassing te zijn per 1 januari van het kalenderjaar dat volgt op het kalenderjaar waarin de kennisgeving van beëindiging is gedaan.

De Staatssecretaris van Financiën, F.H.H. Weekers

De Minister van Buitenlandse Zaken, F.C.G.M. Timmermans

Toelichting

In bovenstaand toetsschema met standaardcriteria voor het sluiten van belastingverdragen zijn de standaardcriteria opgenomen zoals geformuleerd en toegelicht in de Notitie Fiscaal Verdragsbeleid 20111. Dit schema biedt tevens uitvoering aan de motie-Van Vliet2 en zal gevoegd worden bij elke toelichting bij nieuwe belastingverdragen. Per onderdeel zal worden aangegeven of de inzet geconcretiseerd is in het verdrag en zal worden verwezen naar de relevante passage in de toelichting.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33768-1.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.