Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33763 nr. 40 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 17 april 2014

De vaste commissie voor Defensie heeft een aantal vragen voorgelegd aan de Minister van Defensie over de brief van 5 maart 2014 over de Marinierskazernes Rotterdam en Vlissingen (Kamerstuk 33 763, nr. 37).

De Minister heeft deze vragen beantwoord bij brief van 16 april 2014. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Ten Broeke

De griffier van de commissie, Van Leiden

1.

Welke redenen liggen er aan ten grondslag dat u er voor kiest cijfers en overzichten te geven van de kosten van investeringen en exploitatie en levensloopkosten, die zich niet laten vergelijken met elkaar?

11.

Hoe ziet voor beide opties het overzicht van de kosten eruit op Rijksniveau en hoe ziet het kostenoverzicht eruit op totaalniveau, waarbij alle kosten die ten laste komen van de verschillende overheden in beeld worden gebracht?

12.

Wat is de geraamde verkoopopbrengst voor de Van Ghentkazerne bij de totstandkoming van de berekening van een investeringsbehoefte van 130,7 miljoen euro?

13.

Wat is het bijbehorende brutobedrag bij het genoemde bedrag van 29,3 miljoen euro als netto investeringsbehoefte voor de Van Ghentkazerne en welke elementen maken deel uit van de bruto kosten?

14.

Op welke wijze kunnen de exploitatiekosten van optie 1, verhuizing van het Mariniers Opleidingscentrum naar Vlissingen, en optie 2, behoud van de Van Ghentkazerne, met elkaar worden vergeleken?

15.

Welke kostensoorten worden toegerekend aan de exploitatiekosten van optie 2?

18.

Kunt u in tabelvorm de samenstelling van de levensloopkosten van beide opties naast elkaar inzichtelijk maken?

22.

Hoe ziet voor beide opties het volledige kostenoverzicht eruit van alle Rijkskosten voor de Van Ghentkazerne? Welke kosten van het Rijk worden via de afspraken met de gemeente Rotterdam beschikbaar gesteld?

27.

Kunt u toelichten welke kostensoorten toegerekend worden aan de exploitatiekosten van optie 1?

28.

Kunt u toelichten welke kostensoorten toegerekend worden aan de exploitatiekosten van optie 2?

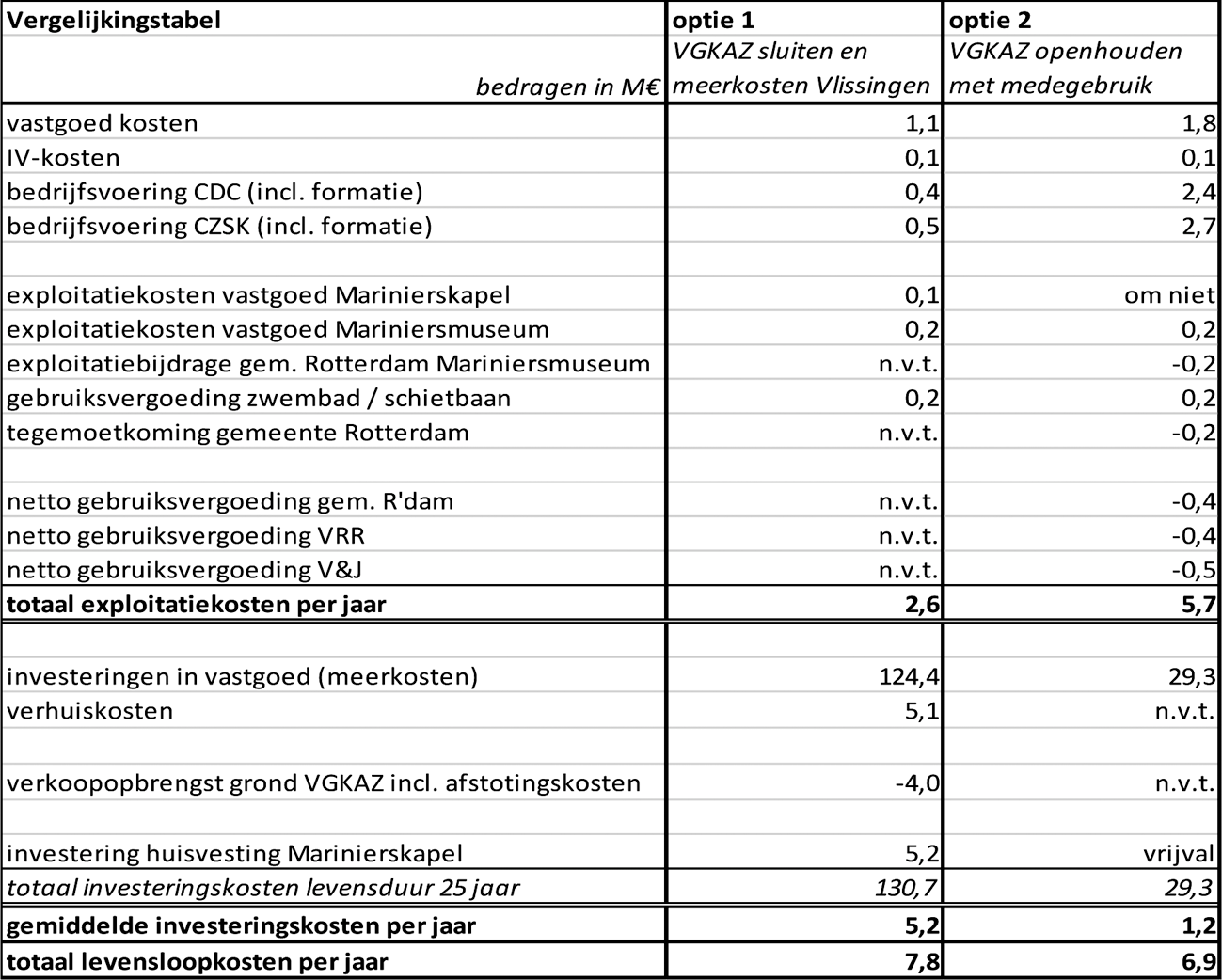

In de business case zijn twee opties met elkaar vergeleken. Optie 1 behelst sluiting en afstoting van de Van Ghentkazerne (VGKAZ) en de overbrenging van het Mariniers Opleidingscentrum (MOC) van Rotterdam naar de nieuw te bouwen Michiel Adriaanszoon de Ruyterkazerne (MARKAZ) te Vlissingen. Optie 2 betekent het openhouden van de VGKAZ in Rotterdam in combinatie met opbrengsten uit medegebruik van deze kazerne. Voor deze vergelijking zijn alle relevante kosten en opbrengsten geïdentificeerd. Daarbij is niet alleen gekeken naar de exploitatie, maar ook naar de investeringen voor elk van deze opties. Om exploitatie en investeringen op een reële wijze te kunnen vergelijken zijn deze posten over de gehele levensduur van het object beschouwd, dat wil zeggen over 25 jaar. Dit leidt tot het volgende overzicht:

In de vergelijkingstabel zijn de investerings- en exploitatie kosten apart inzichtelijk gemaakt. De opgenomen investeringskosten voor beide opties komen ten laste van Defensie. De exploitatie van optie 1 komt geheel ten laste van Defensie. Bij optie 2 komt € 0,8 miljoen ten laste van de gemeente Rotterdam, € 0,4 ten laste van de Veiligheidsregio Rotterdam Rijnmond en € 0,5 ten laste van het ministerie van Veiligheid en Justitie. De overige exploitatiekosten (€ 5,7 miljoen) komen ten laste van Defensie. Voor het rijk (Defensie en Veiligheid en Justitie) gaat het dan om € 6,2 miljoen.

2.

Welke redenen liggen er aan ten grondslag dat u er voor kiest niet inzichtelijk te maken hoe u de bezuinigingsdoelstelling van 5,3 miljoen euro bereikt?

23.

Is het overhevelen van investeringsgelden naar de exploitatie goedgekeurd door het Ministerie van Financiën?

30.

Kunt u toelichten wat bedoeld wordt met «investeringen die nu niet nodig zijn voor de aanvullende nieuwbouw in Vlissingen over te hevelen naar de exploitatie»?

31.

Hoe kan de besparing van 5,3 miljoen euro worden gerealiseerd als het budget van de investering in Vlissingen die komt te vervallen, ingezet wordt in de exploitatiekosten van de Van Ghentkazerne in Rotterdam?

Tegenover de besparing op de exploitatie-uitgaven van € 5,3 miljoen die met de sluiting van de VGKAZ zou worden bereikt, staat de noodzaak van een extra investering in Vlissingen. Het gaat dan om de investeringen bovenop de geplande investeringen die nodig zijn voor de huisvesting van het Mariniers Trainingscentrum, dat nu nog in Doorn is ondergebracht.

De besparing wordt nu bereikt door de financiële afspraken met de gemeente Rotterdam en het ministerie van Veiligheid en Justitie (€ 1,3 miljoen gebruiksvergoedingen plus € 0,4 miljoen voor een bijdrage in de exploitatie van het Mariniersmuseum en een vergoeding voor het gebruik van de gemeentelijke zwembaden en een schietbaan) in combinatie met een besparing op de vastgoedexploitatie voor de Marinierskapel (€ 0,1 miljoen). Het resterende bedrag (€ 3,5 miljoen per jaar) kan worden gedekt uit de besparing op de investeringen. Zoals de tabel toont, vergt verplaatsing naar Vlissingen een totale investering van € 130,7 miljoen, terwijl voor het gedurende 25 jaar openhouden van de VGKAZ een investering van € 29,3 miljoen volstaat. Op basis van de besparing op de investeringen wordt vanuit het investeringsbudget een reeks overgeheveld ten behoeve van de exploitatie van de VGKAZ. Dit is afgestemd met het ministerie van Financiën.

3.

Voor wiens rekening komen de kosten, indien voor de huisvesting van eenheden of delen daarvan nieuwbouw of verbouwing van bestaande gebouwen nodig is?

Indien het medegebruik van faciliteiten en terreinen bouw of nieuwbouw vereist, komen de kosten daarvan voor de desbetreffende medegebruiker.

4.

Wat verstaat u onder de netto vergoeding voor het medegebruik van de kazerne door de gemeente Rotterdam en het Ministerie van Veiligheid en Justitie die geraamd is op 1,3 miljoen euro? Wat verstaat u onder netto en bruto vergoedingen? Welke vergoeding is afgesproken?

6.

Is er naast de netto vergoeding ter waarde van 1,3 miljoen euro ook een bruto vergoeding overeengekomen met de gemeente Rotterdam en het Ministerie van Veiligheid en Justitie?

7.

In hoeverre verschilt de netto vergoeding ter waarde van € 1,3 miljoen euro van een eventuele bruto vergoeding?

De netto vergoeding dekt alleen het kale gebruik. Meerkosten, bovenop de nu afgesproken vergoeding van € 1,3 miljoen, worden aan Defensie vergoed. Of er sprake is van meerkosten, en hoe hoog die zijn, is pas bekend als de gemaakte afspraken zijn uitgewerkt in een detailplanning met daarin in ieder geval de ingangsdatum, de precieze aard, omvang en voorwaarden van het medegebruik.

5.

Wie wordt eigenaar van nieuwbouw op het kazerneterrein, indien conform de afspraak investeringen in nieuwbouw of verbouw nodig zijn voor het medegebruik door de gemeente Rotterdam en het Ministerie van Veiligheid en Justitie?

Indien voor het medegebruik nieuwbouw op het kazerneterrein nodig is, zullen hiervoor nadere afspraken worden gemaakt. Dat kan in de vorm van een opstalovereenkomst. Daarin kan worden vastgelegd dat het juridische eigendom van het desbetreffende gebouw berust bij de partij die voor de bouw opdracht geeft en betaalt en dat bij vertrek van die partij het eigendom aan Defensie vervalt. Een en ander is overeenkomstig de regelgeving voor medegebruik. Het Rijksvastgoed- en Ontwikkelingsbedrijf sluit met de medegebruiker een overeenkomst.

6.

Is er naast de netto vergoeding ter waarde van 1,3 miljoen euro ook een bruto vergoeding overeengekomen met de gemeente Rotterdam en het Ministerie van Veiligheid en Justitie?

7.

In hoeverre verschilt de netto vergoeding ter waarde van € 1,3 miljoen euro van een eventuele bruto vergoeding?

Zie het antwoord op vraag 4.

8.

Welke kosten zijn er voor u verbonden aan de overdracht van het perceel Toepad 64 van de gemeente Rotterdam?

9.

Welk financieel verlies neemt de gemeente Rotterdam bij overdraging van perceel Toepad 64 aan u?

10.

Welke kosten zijn gemoeid met de uitbreiding van het kazerneterrein met het perceel Toepad 64?

Over het perceel Toepad 64 is afgesproken dat de gemeente Rotterdam dit aan Defensie overdraagt voor zolang als de kazerne in Rotterdam blijft. Voor het gebruik ervan betaalt Defensie geen vergoeding.

11.

Hoe ziet voor beide opties het overzicht van de kosten eruit op Rijksniveau en hoe ziet het kostenoverzicht eruit op totaalniveau, waarbij alle kosten die ten laste komen van de verschillende overheden in beeld worden gebracht?

12.

Wat is de geraamde verkoopopbrengst voor de Van Ghentkazerne bij de totstandkoming van de berekening van een investeringsbehoefte van 130,7 miljoen euro?

13.

Wat is het bijbehorende brutobedrag bij het genoemde bedrag van 29,3 miljoen euro als netto investeringsbehoefte voor de Van Ghentkazerne en welke elementen maken deel uit van de bruto kosten?

14.

Op welke wijze kunnen de exploitatiekosten van optie 1, verhuizing van het Mariniers Opleidingscentrum naar Vlissingen, en optie 2, behoud van de Van Ghentkazerne, met elkaar worden vergeleken?

15.

Welke kostensoorten worden toegerekend aan de exploitatiekosten van optie 2?

Zie het antwoord op vraag 1.

16.

Kunt u toelichten op welke wijze de levensloopkosten van optie 1 van 7,8 miljoen euro worden berekend?

17.

Hoe zijn de levensloopkosten van optie 2 van 6,9 miljoen euro berekend?

19.

Kunt u een uitgebreide onderbouwing geven van de levensloopkosten van beide opties door middel van een tabel en uitgebreide toelichting?

20.

Op welke manier kunnen de levensloopkosten van optie 1 en optie 2 betekenisvol met elkaar worden vergeleken?

21.

Hoe zijn de levensloopkosten van de kazerne te Vlissingen en de kazerne te Rotterdam betekenisvol met elkaar te vergelijken? Bestaan deze uit dezelfde grootheden? Welke overeenkomstige grootheden zijn er en waaruit bestaan de verschillen?

Voor de business case zijn de levensduurkosten van beide opties bepaald door alle relevante exploitatie- en investeringsposten, zowel de kosten als de opbrengsten, over een periode van 25 jaar te berekenen. Incidentele investeringen worden dan omgerekend tot de kosten per jaar, eveneens voor die periode van 25 jaar. De optelling van het exploitatiebedrag en de op jaarbasis berekende investeringscomponent is voor beide opties gemaakt en vervolgens zijn de uitkomsten van beide opties met elkaar vergeleken. Deze benadering vindt zijn weerslag in de tabel in het antwoord op vraag 1.

18.

Kunt u in tabelvorm de samenstelling van de levensloopkosten van beide opties naast elkaar inzichtelijk maken?

Zie het antwoord op vraag 1.

19.

Kunt u een uitgebreide onderbouwing geven van de levensloopkosten van beide opties door middel van een tabel en uitgebreide toelichting?

20.

Op welke manier kunnen de levensloopkosten van optie 1 en optie 2 betekenisvol met elkaar worden vergeleken?

21.

Hoe zijn de levensloopkosten van de kazerne te Vlissingen en de kazerne te Rotterdam betekenisvol met elkaar te vergelijken? Bestaan deze uit dezelfde grootheden? Welke overeenkomstige grootheden zijn er en waaruit bestaan de verschillen?

Zie het antwoord op vraag 16.

22.

Hoe ziet voor beide opties het volledige kostenoverzicht eruit van alle Rijkskosten voor de Van Ghentkazerne? Welke kosten van het Rijk worden via de afspraken met de gemeente Rotterdam beschikbaar gesteld?

Zie het antwoord op vraag 1.

23.

Is het overhevelen van investeringsgelden naar de exploitatie goedgekeurd door het Ministerie van Financiën?

Zie het antwoord op vraag 2.

24.

Wat zijn de bruto investeringen die nodig zijn om de Van Ghentkazerne naar Vlissingen te verhuizen?

De bruto investeringen voor de verhuizing van de Van Ghentkazerne bedragen € 130,7 miljoen, waarvan € 124,4 miljoen betrekking heeft op het vastgoed dat op de Michiel Adriaanszoon de Ruyterkazerne zou moeten worden gebouwd (zie ook de tabel in het antwoord op vraag 1).

25.

Wat zijn de verhuiskosten van de Van Ghentkazerne bij verhuizing van Rotterdam naar Vlissingen?

De verhuiskosten worden geraamd op € 5,1 miljoen.

26.

Kunt u een (kosten)overzicht geven van de totstandkoming van de geraamde investeringsbehoefte voor de Van Ghentkazerne?

Voordat werd besloten de mariniers uit Rotterdam naar Vlissingen te verhuizen en de Van Ghentkazerne te sluiten, waren er projecten ontwikkeld voor de instandhouding van de kazerne. De plannen voorzagen in nieuwbouw voor legering en in een aantal kleinere onderhoudsprojecten om het vastgoed op de kazerne op niveau te houden. Die plannen zijn met de bijbehorende planbudgetten in de business case opgenomen.

27.

Kunt u toelichten welke kostensoorten toegerekend worden aan de exploitatiekosten van optie 1?

28.

Kunt u toelichten welke kostensoorten toegerekend worden aan de exploitatiekosten van optie 2?

Zie het antwoord op vraag 1.

29.

Wat zijn de jaarlijkse exploitatiekosten van de Michiel Adriaanszoon de Ruyterkazerne in Vlissingen, zowel bij verhuizing van de Van Ghentkazerne naar Vlissingen als zonder uitwerking van die optie?

De jaarlijkse exploitatie van de Michiel Adriaanszoon de Ruyterkazerne zou als gevolg van de verhuizing van het Mariniers Opleidingscentrum toenemen met € 2,3 miljoen. Dit betreft vastgoedgerelateerde kosten, IV-kosten, bedrijfsvoeringskosten van het Commando DienstenCentra en het Commando Zeestrijdkrachten en de kosten voor de huur van een zwembad.

30.

Kunt u toelichten wat bedoeld wordt met «investeringen die nu niet nodig zijn voor de aanvullende nieuwbouw in Vlissingen over te hevelen naar de exploitatie»?

31.

Hoe kan de besparing van 5,3 miljoen euro worden gerealiseerd als het budget van de investering in Vlissingen die komt te vervallen, ingezet wordt in de exploitatiekosten van de Van Ghentkazerne in Rotterdam?

Zie het antwoord op vraag 2.

32.

Wat zijn de resultaten van de niet-financiële overwegingen uit de Publiek-Private Comparator (PPC)?

33.

Wat zijn de resultaten van de risicoanalyse uit de PPC?

36.

Kunt u de Kamer informeren over de niet-financiële overwegingen en de resultaten van de risicoanalyse uit de PPC?

In de Public Private Comparator (PPC) is een aantal niet-financiële overwegingen zowel voor als tegen Design Build Finance Maintain and Operate (DBFMO) in beschouwing genomen. Op grond van de resultaten van de PPC was de eindconclusie dat er geen niet-financiële overwegingen zijn die zo doorslaggevend van aard zijn, dat zou moeten worden afgezien van een geïntegreerd contract. Deze beschouwing heeft er wel toe geleid dat een aantal niet-financiële overwegingen zijn aangemerkt als aandachtspunten voor de volgende fase van het project.

Enkele factoren die in het risicoprofiel van de Marinierskazerne de aandacht hebben gekregen zijn de complexiteit van het werk, de bodemgesteldheid van het terrein aan de Buitenhaven en de complexiteit van onderhoud en exploitatie. Ook hiervoor geldt dat deze factoren zijn vertaald in aandachtspunten voor het vervolgtraject.

34.

Heeft de PPC inderdaad geleid tot een scherper inzicht in de prijs van de bouw van de Marinierskazerne, zoals u dat in het algemeen overleg op 6 februari heeft aangekondigd? Zo nee, hoe komt dat? Wat is de prijs volgens de huidige inzichten bij een geïntegreerde en niet-geïntegreerde aanbesteding?

De PPC heeft ons, zoals beoogd, meer zicht geboden op de te kiezen richting voor de wijze van aanbesteding en heeft onderstreept welk financieel voordeel voor het rijk te behalen is door een geïntegreerde aanbesteding. Om commercieel-vertrouwelijke redenen laat ik mij niet uit over de hoogte van de geraamde investering en benoemt de Kamerbrief alleen het relatieve voordeel dat met een geïntegreerde aanbesteding is te halen.

35.

Welke redenen liggen er aan ten grondslag dat u er voor kiest om, ondanks uw eerdere toezegging, de Kamer niet volledig te informeren over de resultaten van de PPC en niet in te gaan op de niet-financiële overwegingen en de resultaten van de risicoanalyse?

Het is niet in het belang van Defensie om, vooruitlopend op de aanbesteding, gedetailleerde informatie over het project te publiceren. Daarom is het Eindrapport over de PPC geclassificeerd en heb ik u vooral over de uitkomst van de PPC geïnformeerd.

36.

Kunt u de Kamer informeren over de niet-financiële overwegingen en de resultaten van de risicoanalyse uit de PPC?

Zie het antwoord op vraag 32.

37.

Op welke wijze worden de extra kosten van 3,8 miljoen euro van de verhoging van de behoeftestelling gedekt?

De extra kosten worden als onderdeel van het totaal geraamde budget in het investeringsplan opgenomen.

38.

Welke gevolgen heeft een geïntegreerde aanbesteding voor het Defensiepersoneel?

39.

Komen er arbeidsplaatsen bij Defensie te vervallen? Zo ja, hoeveel?

Afhankelijk van diensten die worden uitbesteed kan personeel boventallig raken. Of dat gebeurt en, zo ja, hoeveel arbeidsplaatsen hiermee zijn gemoeid, valt nu nog niet te zeggen. Hoofdlijn in geval van outsourcing is dat betrokken medewerkers zoveel mogelijk overgaan naar de marktpartij en daar een passende functie krijgen. Voor medewerkers die niet overgaan, is het sociaal beleidskader van toepassing.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33763-40.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.