Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33606 nr. 8 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Literatuurstudie ten behoeve van de parlementaire enquête Woningcorporaties

In het onderzoek van de parlementaire enquêtecommissie Woningcorporaties staat het bestuderen en analyseren van het Nederlandse woningcorporatiestelsel en het doen van aanbevelingen voor het verbeteren daarvan centraal. Om de resultaten van haar eigen onderzoek nader te duiden en te onderbouwen heeft de enquêtecommissie een literatuurstudie laten uitvoeren door externe deskundigen. De opdracht aan deze externe deskundigen was om de commissie op een compacte en gestructureerde manier een overzicht te geven van de inhoud van de belangrijkste literatuur over woningcorporaties die in de afgelopen twintig jaar is verschenen.

In dit deelrapport is deze literatuurstudie opgenomen. De studie is uitgevoerd door Onderzoeksinstituut OTB van de TU Delft en de Brink Groep. Deze studie kan worden beschouwd als één van de bouwstenen voor het hoofdrapport van de commissie.

De inhoud van deze uitbestede literatuurstudie is voor rekening van de betreffende auteurs. De enquêtecommissie draagt geen verantwoordelijkheid voor de inhoud. De commissie heeft de literatuurstudie gebruikt voor nadere gedachtevorming over haar eigen onderzoeksbevindingen en haar conclusies en aanbevelingen. Voor zover van toepassing wordt er in het hoofdrapport van de commissie naar verwezen.

Literatuurstudie parlementaire enquêtecommissie Woningcorporaties prof.dr.ir. M.G. (Marja) Elsinga dr. J.S.C.M. (Joris) Hoekstra ir. A.J.C. (Alfred) van ’t Hof ir. E.G. (Ernst) van der Leij ir. E. (Evi) van Rijn

|

1. |

BESCHRIJVING VAN HET CORPORATIESTELSEL |

4 |

|

1.1 |

Achtergrond |

4 |

|

1.2 |

Historisch perspectief |

4 |

|

1.3 |

Theoretisch perspectief |

8 |

|

1.4 |

Internationaal vergelijkend perspectief |

12 |

|

1.5 |

De corporatiesector in cijfers |

16 |

|

1.6 |

Conclusies |

19 |

|

2. |

WERKVELD, TAKEN EN PRESTATIES |

21 |

|

2.1 |

Inleiding |

21 |

|

2.2 |

Huidige wettelijke kaders en regelgeving |

21 |

|

2.3 |

Ontwikkeling van de taakopvatting door de jaren heen |

23 |

|

2.4 |

Prestaties van woningcorporaties |

40 |

|

2.5 |

Conclusies |

47 |

|

3. |

GOVERNANCE VAN WONINGCORPORATIES |

49 |

|

3.1 |

Inleiding |

49 |

|

3.2 |

Governance: een theoretische beschouwing |

50 |

|

3.3 |

De governance van woningcorporaties op organisatieniveau |

52 |

|

3.4 |

De governance van woningcorporaties op lokaal niveau |

64 |

|

3.5 |

De governance van woningcorporaties op nationaal niveau |

69 |

|

3.6 |

Conclusies |

85 |

|

4. |

FINANCIËN EN RISICO’S |

91 |

|

4.1 |

Inleiding |

91 |

|

4.2 |

Financiering van woningcorporaties in historisch perspectief |

92 |

|

4.3 |

Huidige financiële situatie |

96 |

|

4.4 |

Rol CFV en WSW |

115 |

|

4.5 |

Risicoprofiel van de sector |

118 |

|

4.6 |

Conclusies |

120 |

|

5. |

CORPORATIES, DE NEDERLANDSE OVERHEID EN DE EUROPESE COMMISSIE |

123 |

|

5.1 |

Inleiding |

123 |

|

5.2 |

Wonen als onderwerp van overheidszorg |

123 |

|

5.3 |

Staatssteun en level playing field |

124 |

|

5.4 |

Recente ontwikkelingen in Brussel |

130 |

|

5.5 |

Conclusies |

132 |

|

6. |

LEGITIMITEIT, DOELTREFFENDHEID, DOELMATIGHEID EN CONTROLEERBAARHEID |

134 |

|

6.1 |

Inleiding |

134 |

|

6.2 |

Good governance en legitimiteit: een theoretische beschouwing |

134 |

|

6.3 |

Doeltreffendheid, doelmatigheid en controleerbaarheid |

136 |

|

6.4 |

Legitimiteit |

147 |

|

6.5 |

Conclusies |

172 |

|

7. |

LITERATUURLIJST |

175 |

|

BIJLAGE |

EEN OVERZICHT VAN DE BELANGRIJKSTE ADVIESRAPPORTEN OVER DE GOVERNANCE VAN WONINGCORPORATIES |

188 |

Deze literatuurstudie is verricht in opdracht van de parlementaire enquêtecommissie Woningcorporaties en heeft tot doel de commissie op een compacte en gestructureerde manier een overzicht te geven van de literatuur over woningcorporaties. Het gaat om wetenschappelijke literatuur en over de rapporten van diverse adviesraden en commissies die advies uitbrachten over de corporatiesector, die vooral in de afgelopen twintig jaar zijn verschenen.

Het verrichten van een literatuurstudie naar Nederlandse woningcorporaties voor de parlementaire enquêtecommissie Woningcorporaties is een bijzonder uitdagende opdracht. Niet alleen omdat er enorm veel literatuur beschikbaar is, maar ook omdat de Nederlandse corporatiesector zich in een bijzondere positie bevindt. Ooit was het Nederlandse stelsel een parel in volkshuisvestingsland die, ondanks de nodige discussie, maatschappelijk op breed draagvlak kon rekenen. Nederland is uniek in Europa qua omvang van de sociale huursector, maar tegenwoordig ook qua kritiek, discussie en bijbehorende geschreven teksten daarover.

De vraag die centraal staat in deze studie is hoe de corporatiesector presteert op de volgende vier criteria: legitimiteit, doeltreffendheid, doelmatigheid en controleerbaarheid. Deze studie beantwoordt die vraag voor zover mogelijk op grond van bestaande literatuur. Twee begrippen staan hierin centraal: een woningcorporatie is een hybride organisatie met als opdracht verbetering van de volkshuisvesting. Achtereenvolgens wordt ingegaan op de positie en de taken van de sector (hoofdstuk 2), de governance (hoofdstuk 3), de financiële positie (hoofdstuk 4) en de wisselwerking tussen de Nederlandse overheid en de Europese Commissie (hoofdstuk 5). Aan ieder van deze onderwerpen wordt een hoofdstuk gewijd om vervolgens in hoofdstuk 6 in te gaan op de beantwoording van de kernvraag aan de hand van de vier genoemde criteria: legitimiteit, doelmatigheid, doeltreffendheid en controleerbaarheid. Ten slotte duidt hoofdstuk 6 de reeks aan adviesrapporten en presenteert de conclusies.

Alvorens over te gaan tot de genoemde hoofdstukken, schetst dit hoofdstuk een kader door achtereenvolgens het fenomeen woningcorporatie in historisch, theoretisch, internationaal en kwantitatief perspectief te plaatsen.

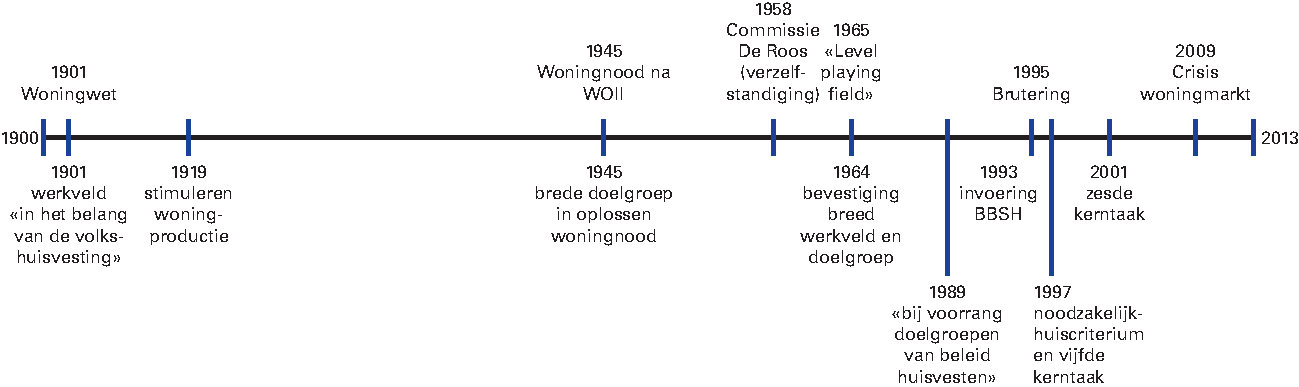

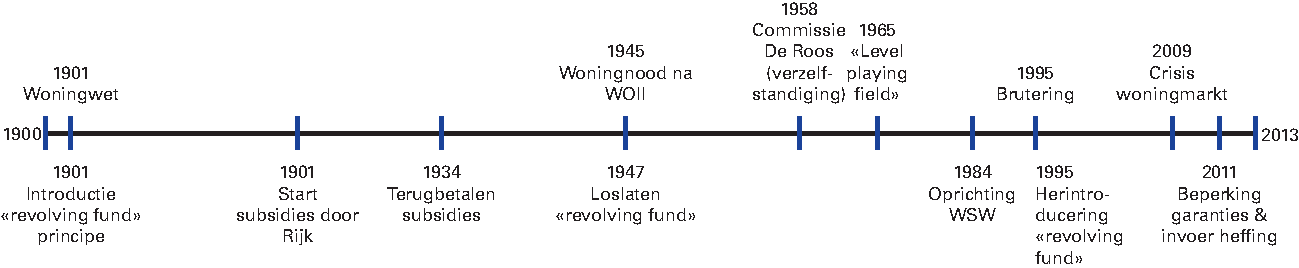

In de volgende figuur staat een tijdlijn met de belangrijke momenten in de ontwikkeling van het corporatiestelsel weergegeven. Deze momenten worden hierna nader toegelicht.

Figuur 1.1: Belangrijke momenten in de ontwikkeling van het corporatiestelsel

De eerste woningbouwverenigingen ontstaan in de 19e eeuw als particulier initiatief om een oplossing te bieden voor de woningnood en slechte woonomstandigheden van met name veel arbeiders. Zorgen over de gezondheid en arbeidsgeschiktheid van arbeiders vormen de aanleiding voor welgestelde burgers en industriëlen om initiatief te nemen voor gezonde woningbouw. Van overheidsbemoeienis is in die tijd geen sprake, die komt pas met de invoering van de Woningwet in 1901. Het gaat om een periode waarin de liberale ideologie overheersend is en waarin medici een prominente rol vervullen in de lobby voor overheidsbemoeienis met de volkshuisvesting1. Dit leidt uiteindelijk tot de instelling van de Woningwet 1901. Volgens deze Woningwet komen instellingen die zijn toegelaten op grond van de Woningwet in aanmerking voor laagrentende woningwetleningen van de overheid. In de jaren daarna neemt het aantal toegelaten instellingen en het aantal zogenaamde woningwetwoningen gestaag toe. Rond de Tweede Wereldoorlog bedraagt het marktaandeel circa 10%2.

De woningnood na de Tweede Wereldoorlog is een belangrijke mijlpaal voor de corporatiesector. Er moet een antwoord worden geformuleerd op de enorme woningnood en de economische malaise. Een eerste maatregel die wordt afgekondigd als onderdeel van een gematigde loonpolitiek is het bevriezen van de huren. Door deze maatregel wordt het echter weinig aantrekkelijk te investeren in woningbouw en dat terwijl er juist sprake is van een enorme woningnood. Voor het oplossen van dit probleem vindt het kabinet Drees woningcorporaties het vehikel bij uitstek. Woningcorporaties worden cruciale spelers in de wederopbouw in de jaren veertig-vijftig. Deze cruciale rol gaat wel gepaard met een toenemende bemoeienis van de overheid met de woningbouw. De overheid plant, subsidieert, verdeelt en controleert de woningbouw. Er blijft weinig over van het particuliere karakter van de woningcorporaties3.

In 1958 wordt de commissie De Roos in het leven geroepen om advies uit te brengen over de wijze waarop de zelfstandigheid van woningcorporaties kan worden vergroot, een volgende mijlpaal voor de corporatiesector. De aanleiding voor de instelling van deze commissie is drieledig: het achterblijven van de corporatiebouw bij de gemeentebouw wordt onwenselijk geacht, de wens tot terugkeer naar vooroorlogse verhoudingen waarin woningwetbouw aanvullend is op particuliere bouw en het streven naar een breed draagvlak voor sociale woningbouw, inclusief die van de commerciële sector4. In 1964 verschijnt het rapport van de commissie. Het rapport omvat een omschrijving van de positie van woningcorporaties: «...het instituut woningcorporaties moet worden gewaardeerd als een vorm van particulier initiatief, voortgekomen uit en in stand gehouden door vrije maatschappelijke krachten» (Commissie De Roos)5. Daarnaast geeft de commissie ook haar visie op het functioneren van woningcorporaties in relatie tot commerciële concurrenten en de taak van woningcorporaties. Woningcorporaties en commerciële investeerders moeten naast elkaar optreden, zodat beide vormen van particulier initiatief elkaar stimuleren tot optimale prestaties.

Voorts onderstreept de commissie haar visie op het subsidiariteitsbeginsel: de overheid moet geen taken vervullen die gevoeglijk overgelaten kunnen worden aan de organen die uit het maatschappelijk leven zijn voortgekomen. Uiteindelijk geeft de commissie haar visie op de taak voor woningcorporaties: «het uitsluitend in het belang van de verbetering van de volkshuisvesting werkzaam zijn». Er wordt nadrukkelijk aangegeven dat niet alleen eenvoudige arbeiderswoningen mogen worden gebouwd, maar dat er een verscheidenheid aan woningen moet komen, zodat doorstroming naar wat ruimere en betere woningen ook mogelijk zal worden. De commissie onderstreept hiermee de grondgedachte van de Woningwet: woningcorporaties behoren zo veel mogelijk op eigen benen te staan en moeten bedrijfseconomisch zelfstandig kunnen zijn.

Zo op het eerste gezicht lijkt het een helder advies dat getuigt van een heldere visie op de positie van woningcorporaties. Het mag echt niet onvermeld blijven dat de commissie, waarin overheid, de corporatiesector en commerciële investeerders vertegenwoordigd zijn, pas na zes jaar haar advies publiceert6. Het is een compromis met een meerderheidsstandpunt waarop de vertegenwoordigers van de corporatiesector een duidelijk stempel drukken en een minderheidsstandpunt van commerciële partijen in de woningmarkt. Pas nadat Minister Van Aartsen (ARP) wordt opgevolgd door Minister Bogaers (KVP) wordt het advies gepubliceerd. Ook in de vroege jaren zestig is er dus spanning tussen de sociale huursector, de commerciële huursector en de overheid. Faber en Beekers7 noemen het advies een «consolidatie van de toenmalige verhoudingen». Met de kennis van nu kan het advies worden gezien als compromis tussen belangentegenstellingen in de vroege jaren zestig, die blijven bestaan in de decennia daarna, maar een nieuwe dynamiek krijgen.

Daarna volgt een periode van groei van de corporatiesector. Het primaat voor woningcorporaties (ten opzichte van gemeentelijke woningbedrijven) dat sinds 1965 geldt en de nieuwe subsidieregeling voor huurwoningen van 1968 vormen aanleiding voor deze groei van de corporatiesector8. Een cruciaal uitgangspunt voor het nieuwe subsidiebeleid is: gelijke monniken, gelijke kappen. Ofwel: corporaties worden op dezelfde wijze gesubsidieerd als commerciële beleggers, in dit opzicht is sprake van een level playing field. De omvang van de corporatiesector groeit van 35% tot 42%.

De parlementaire enquête naar bouwsubsidies (1988) en de Nota Heerma (1989) markeren het begin van het einde van een tijdperk van subsidiëring van de woningmarkt. Er vindt een fundamentele discussie plaats over de noodzaak, effectiviteit en efficiëntie van subsidies voor de woningbouw. Deze discussie valt samen met de periode waarin het Verdrag van Maastricht (1992) wordt opgesteld. Een verdrag dat Europese overheden verplicht om financieel orde op zaken te stellen. Deze verplichting, samen met de twijfel over de effectiviteit van subsidies en de privatiseringstendens in de Nota Heerma, vormen de aanloop tot de daadwerkelijke financiële verzelfstandiging van woningcorporaties in 1995,

ook wel «brutering» genoemd.

De introductie van het Besluit Beheer Sociale Huursector in 1993 en de brutering in 1995 luiden een nieuw tijdperk in. Corporaties zijn vanaf dat moment financieel zelfstandig. Aanvankelijk bestaat de zorg of woningcorporaties die financiële zelfstandigheid wel aankunnen. Er volgt een periode waarin corporaties een ontwikkeling doormaken die kan worden getypeerd als professionalisering. Onderdeel van dit proces is dat woningbouwverenigingen worden omgezet in stichtingen, dat corporaties een strategisch voorraadbeleid ontwikkelen, dat verkoop van woningen en de ontwikkeling van commercieel vastgoed tot de corebusiness van vele corporaties gaan behoren. Deze professionalisering krijgt ook vorm via het personeelsbeleid; steeds meer vastgoeddeskundigen vinden een plek binnen de sector9.

In de tussentijd gaat het de sector financieel voor de wind, dankzij de herfinanciering van leningen tegen een lage rente kunnen corporaties financieel hun voordeel doen. Bovendien is er sprake van een hausse op de koopwoningenmarkt en via het verkoopbeleid van corporaties hebben zij hier ook voordeel van10. De zorg of corporaties financieel wel kunnen overleven, verandert in een zorg of zij hun omvangrijke vermogen wel voldoende inzetten. De corporatiesector floreert en daarmee neemt ook de kritiek op de sector toe en dringt zich de vraag op hoe het verder moet met de sector. Deze vraag resulteert in een reeks van adviezen van vele commissies.

Een volgende mijlpaal is de brief van Eurocommissaris Kroes in 2005, die stelt dat Nederlandse woningcorporaties het level playing field op de woningmarkt verstoren. Deze brief leidt tot een jarenlange discussie over wat onder staatssteun moet worden verstaan en wat de doelgroep is van woningen die met staatssteun zijn gerealiseerd. Andere belangrijke momenten in de geschiedenis van woningcorporaties zijn: de crisis op de woningmarkt die zich vanaf 2009 aftekent en de introductie van de verhuurderheffing in 2010.

De sector maakt een grote omslag van financiële overvloed naar financiële nood en het accent op efficiëntie en bezuiniging worden centrale begrippen in de discussie over de toekomst van de sociale huursector. Kenmerkend voor de periode 2005–2012 zijn de vele discussies en de vele grondige adviezen van deskundige commissies die slechts mondjesmaat leiden tot aanpassing van het corporatiestelsel.

Deze korte samenvatting van de historie van Nederlandse corporaties maakt duidelijk dat discussie over de corporatiesector niet van recente datum is. Al vanaf de aanloop naar de Woningwet die in 1901 werd geïntroduceerd, is er sprake van discussie over rol, taak en financiële positie van de sector.

In het vervolg van deze studie wordt die discussie uitgebreid voor het voetlicht gebracht. Op deze plaats is het goed een aantal spanningsvelden te benoemen om de huidige discussie en de parlementaire enquête Woningcorporaties in perspectief te plaatsen.

Er is al meer dan een eeuw lang discussie over de plek van de corporaties in de markt, hun doelgroep en de manier waarop zij zich verhouden tot commerciële investeerders in de woningmarkt (meer hierover in hoofdstuk 2). Er is ook al meer dan een eeuw lang discussie over de relatie tussen overheid en woningcorporaties (meer hierover in hoofdstuk 3) en de wenselijkheid van een Centraal Fonds en de wenselijkheid van solidariteit binnen de sector (meer hierover in hoofdstuk 4).

Woningcorporaties zijn hybride organisaties, ook wel sociale verhuurders genoemd, die een publieke opdracht hebben: verbetering van de volkshuisvesting. Zowel de publieke opdracht van sociale verhuurders als het begrip hybride organisatie is onderwerp van wetenschappelijk debat. Alvorens de Nederlandse literatuur over de corporatiesector in beeld te brengen, wordt de stand van de theorie en empirische toetsing geschetst.

De publiek taak: het belang van de volkshuisvesting

Wonen is volgens de grondwet een onderwerp van overheidsbemoeienis. Hierin is Nederland bepaald geen uitzondering11. Wonen verschilt echter van andere terreinen die onderwerp van zorg zijn voor de overheid. In tegenstelling tot bijvoorbeeld onderwijs of gezondheidszorg, is wonen in de meeste Europese landen altijd voor een groot deel door de vrije markt geleverd12. Wonen wordt in welfare literatuur ook wel de wankele pilaar van de welvaartstaat genoemd13. In veel landen was de overheidszorg voor wonen aanleiding voor het oprichten van sociale verhuurders, al dan niet publiek.

In de wetenschappelijke literatuur over de sociale huursector wordt onderscheid gemaakt tussen twee verschillende typen huurmarkten en de positie van sociale verhuur daarin: de duale en de unitaire huurmarkt14. Onder een duale markt verstaat Kemeny een markt die bestaat uit twee delen: een commerciële huurmarkt en een sociale huurmarkt die fungeert als sociaal vangnet en niet concurreert met de commerciële huurmarkt. Deze sociale huurmarkt wordt gestuurd en gesubsidieerd door de overheid15. Harloe16 spreekt van een residueel model, maar doelt op hetzelfde als Kemeny. Daar waar Kemeny spreekt van een unitair model, spreekt Harloe van een massamodel. De redenering van Harloe is dat een massamodel kan ontstaan in een tijd van grote woningbehoefte, bijvoorbeeld na een natuurramp of een oorlog. Zodra de ernstigste woningnood is ingelopen, verdwijnt volgens hem het draagvlak voor het massamodel en zal een groot deel van de sociale woningvoorraad worden verkocht.

Terwijl Harloe ervan uitgaat dat een massamodel zich noodzakelijkerwijs ontwikkelt tot een residueel model, is Kemeny van mening dat een unitair huurmodel ook een duurzaam model kan zijn. Hij ziet een unitaire huurmarkt als een huurmarkt waarin de commerciële en de sociale huursector duurzaam met elkaar concurreren. De redenering van Kemeny is dat de sociale huursector, als hij volwassen is en geen subsidie meer ontvangt, kan volstaan met een lager rendement en het zich daarom kan permitteren lagere huren in rekening te brengen dan commerciële verhuurders. Met deze lagere huurprijs beïnvloeden sociale verhuurders de marktprijs in de huursector; zij kunnen een dominerende, leidende of een beïnvloedende rol vervullen17. Kemeny ziet de sociale huursector als wenselijke kracht op de totale huurmarkt en schetst een unitaire markt als een manier om zonder geringe overheidssubsidies het publieke belang op de woningmarkt te dienen. Van der Heijden18 geeft echter aan dat de theorie van Kemeny in economisch en governance-opzicht nog niet is uitontwikkeld. Kemeny spreekt niet over een level playing field en hij gaat niet in op de vraag hoe wordt georganiseerd dat de sociale huursector ook daadwerkelijk het publieke belang blijft dienen. Conijn wijst erop dat de Nederlandse sociale huursector als «over volwassen» zou moeten worden beschouwd; de sector is zo groot dat hij commerciële verhuurders geen plek laat in het middensegment van de huurmarkt19. De Nederlandse corporatiesector kan worden getypeerd als een dominerende sociale huursector in een unitaire markt voor huurwoningen20.

Buiten Nederland is zichtbaar dat bijvoorbeeld de Ierse huurmarkt kan worden getypeerd als een duale markt, en dat Zweden en Oostenrijk hun huurmarkt unitair kunnen noemen. De meeste landen bevinden zich echter ergens tussen deze twee uitersten op het continuüm. Een internationale vergelijking van sociale huursectoren laat zien dat ieder land op eigen wijze invulling geeft aan het dilemma dat enerzijds overheidssteun in de vorm van sociale verhuur het meest efficiënt wordt ingezet als hij is gericht op de meest kwetsbaren. Voorts blijkt dat het in veel landen het wenselijk wordt geacht dat sociale verhuurders zich inzetten voor de leefbaarheid van buurten21.

De theorie van de housing studies laat zien dat er sprake is van twee verschillende modellen: het smalle sociale vangnet en de brede sociale huursector. Het smalle model met de sociale huursector als sociaal vangnet bedient alleen degenen die het echt nodig hebben en is dus uitermate effectief in het huisvesten van huishoudens met lage inkomens. De keerzijde van deze effectiviteit zijn de kosten die mogelijk worden gegenereerd door negatieve externe effecten, zoals marginalisering en stigmatisering. De brede sociale huursector kent deze nadelen niet, maar heeft te maken met een ander dilemma, namelijk het level playing field met de commerciële sector. In de praktijk zijn er vooral tussenvarianten en overheden en sociale verhuurders die huisvesting voor de meest kwetsbaren proberen te combineren met de zorg voor leefbare buurten.

De hybride organisatie: woningcorporatie

De hybride organisatie is een organisatie met een hybride karakter, ergens tussen markt en overheid zegt een deel van de literatuur22 of ergens tussen markt, overheid en samenleving23. De sociale verhuurder als hybride organisatie is inmiddels ingeburgerd, niet alleen in Nederland maar ook in de rest van Europa24. Gaandeweg heeft het begrip hybride echter aan onderscheidend vermogen verloren; met hybride organisaties wordt een hele range van mengvormen onderscheiden die gemeenschappelijk hebben dat ze niet puur markt en niet puur overheid zijn25. In de literatuur wordt veel geschreven over hybride organisaties en hun theoretisch, dan wel empirisch aangetoonde voor- en nadelen.

Geen tucht van markt en overheid

Een belangrijk onderwerp in de discussie over de woningcorporaties is efficiëntie. Woningcorporaties zijn niet onderhevig aan de tucht van de markt en ook niet aan die van de overheid en lopen daarmee een groot risico inefficiënt te zijn26.

Volgens de economische theorie is een non-profitleverancier per definitie minder efficiënt dan een profitleverancier27. Dat er klanten zijn voor deze duurdere non-profitorganisaties, is volgens Hansmann te danken aan het feit dat men vertrouwen heeft in de non-profitsector en de geleverde goederen waarvan de kwaliteit op termijn moeilijk is in te schatten (informatieasymmetrie)28.

In deze theorieën komt ook uitgebreid het risico van inefficiëntie bij non-profitorganisaties aan de orde. De kans dat een non-profitorganisatie op de lange termijn zelfstandig overleeft, is klein volgens deze theorie. Omdat er geen sprake is van een winstprikkel, is de kans groot dat non-profitorganisaties trager dan profitorganisaties reageren op marktprikkels29. Bovendien is het voor non-profitorganisaties vaak moeilijk om kapitaal aan te trekken voor een verandering van koers30. Kortom, op basis van de economische theorie wordt de conclusie getrokken dat hybride, ofwel non-profitorganisaties, inefficiënt zijn wegens gebrek aan tucht van markt en overheid. Non-profitorganisaties ontstaan als markt en overheid falen en worden vooral beschouwd als tijdelijk verschijnsel dat op de lange termijn zal verdwijnen, ofwel door faillissement, ofwel door op te gaan in markt of overheid.

Andere literatuur laat echter zien dat non-profitorganisaties juist efficiënt kunnen zijn in markten waar sprake is van marktinefficiënties. Zoals Hoogendijk en Glaeser & Shleifer aangeven, neemt de meerwaarde van de non-profitstatus toe naarmate31:

– de kans groter is dat de kwaliteit van de geleverde dienst of het product kan afnemen nadat het verkoopcontract is gesloten (informatieasymmetrie);

– de omgeving minder winstgevend is;

– het product of de dienst zich in een sfeer van ideologie en altruïsme bevindt;

– er hoge kosten verbonden zijn aan het overstappen naar een andere leverancier (transactiekosten).

De non-profitstatus is een logische keuze als de baten van deze keuze hoger zijn dan de lasten, dit is ook empirisch aangetoond32. Als klanten, personeel en donoren zich beschermd voelen door de non-profitstatus, heeft de organisatie een concurrentievoordeel.

Een mix met voor- en nadelen

Hybride organisaties worden ook wel aangeduid als een mengvorm van markt en overheid die ontstonden in de jaren tachtig en begin jaren negentig als gevolg van een combinatie van verzelfstandiging en ondernemende overheid33. De basisgedachte hierachter is dat marktprikkels een meer efficiënte uitvoering van publieke taken tot gevolg hebben. Impliciet is hier dus de veronderstelling dat tucht van de overheid weliswaar democratisch legitimeert, maar dat dit niet automatisch leidt tot meer efficiëntie, integendeel.

Hybride organisaties kunnen ook worden omschreven als organisaties die de kenmerken, waardesystemen en handelingslogica’s van verschillende sectoren met elkaar verbinden34. Naast markt en overheid onderscheiden deze auteurs civil society als derde handelslogica. Het verbinden van de verschillende logica’s leidt tot interne spanningen. Die spanning kan zowel positief als negatief uitpakken. Hybriditeit is dus in potentie tegelijkertijd een kans én een risico. Terwijl voorstanders verwachten dat er synergie ontstaat door de introductie van bedrijfsmatige waarden in de publieke dienstverlening, vrezen critici corruptie en culturele vervuiling (afbreuk aan het dienen van publiek belang). Voor beide beweringen ontbreekt echter een onderbouwing; wetenschappelijk onderzoek naar hybride organisaties is schaars35.

Uit de literatuur blijkt dat verschillende risico’s van hybride organisaties worden onderscheiden, zoals financiële, culturele en politieke36. Onder het financiële risico verstaan de auteurs het risico van valse concurrentie en het risico van verspilling. Met het culturele risico duiden zij op mogelijk verlies van publieke waarden en moreel verval. Het politieke risico is het risico dat overheden niet langer kunnen waarborgen dat het publieke belang wordt gediend37. Uit een Nederlandse empirische studie naar hybride organisaties in sectoren als beroepsonderwijs, publieke omroep, sociale huursector, universiteiten, ouderenzorg, gezondheidszorg en afvalinzameling blijkt dat de risico’s zoals hiervoor omschreven, worden overschat en dat actieve regulering en professionele actoren financieel en moreel verval belemmeren38. Regulering van de overheid en de professionele mores van betrokkenen blijken in de praktijk bij te dragen aan het beperken van de nadelen van hybriditeit.

Het corporatiedebat

Er zijn vele adviezen uitgebracht over de woningmarkt. Opmerkelijk is dat deze adviezen in twee groepen kunnen worden verdeeld. De eerste groep vertrekt vanuit de zienswijze dat hybride organisaties in theorie inefficiënt zijn en dus onwenselijk. Een tweede groep, veelal samengesteld uit belanghebbenden, stelt het bestaansrecht of de efficiëntie niet ter discussie, maar gaat vooral in op verbetering van de governance.

Een discussie die samenhangt met de organisatievorm is die over de wijze waarop de betreffende organisatie haar activiteiten legitimeert. Legitimatie kan worden gerealiseerd via de overheid (democratisch) of via de markt (concurrentie). In met name economische en ook wel bestuurskundige studies worden alleen deze twee wijzen van legitimatie onderscheiden. In andere studies wordt nog een derde mechanisme onderscheiden: legitimatie civil society (de gemeenschap). Cruciaal voor een analyse van Nederlandse woningcorporaties is dat deze organisaties zijn ontstaan als particulier initiatief, aanvankelijk zonder overheidssteun, dat het organisaties zijn die onderdeel vormen van de Nederlandse welvaartsstaat39 en onderwerp zijn van de Nederlandse verzuiling40. Kortom, het zijn organisaties die hun legitimatie deels ontlenen aan markt, overheid en civil society. Paragraaf 1.2 laat zien dat de dominantie van ieder van de drie mechanismen door de tijd heen verandert.

In deze paragraaf staat de vraag centraal hoe de Nederlandse corporatiesector zich, op hoofdlijnen, positioneert in internationaal perspectief. Achtereenvolgens passeren de omvang, de organisatie en het financiële model de revue.

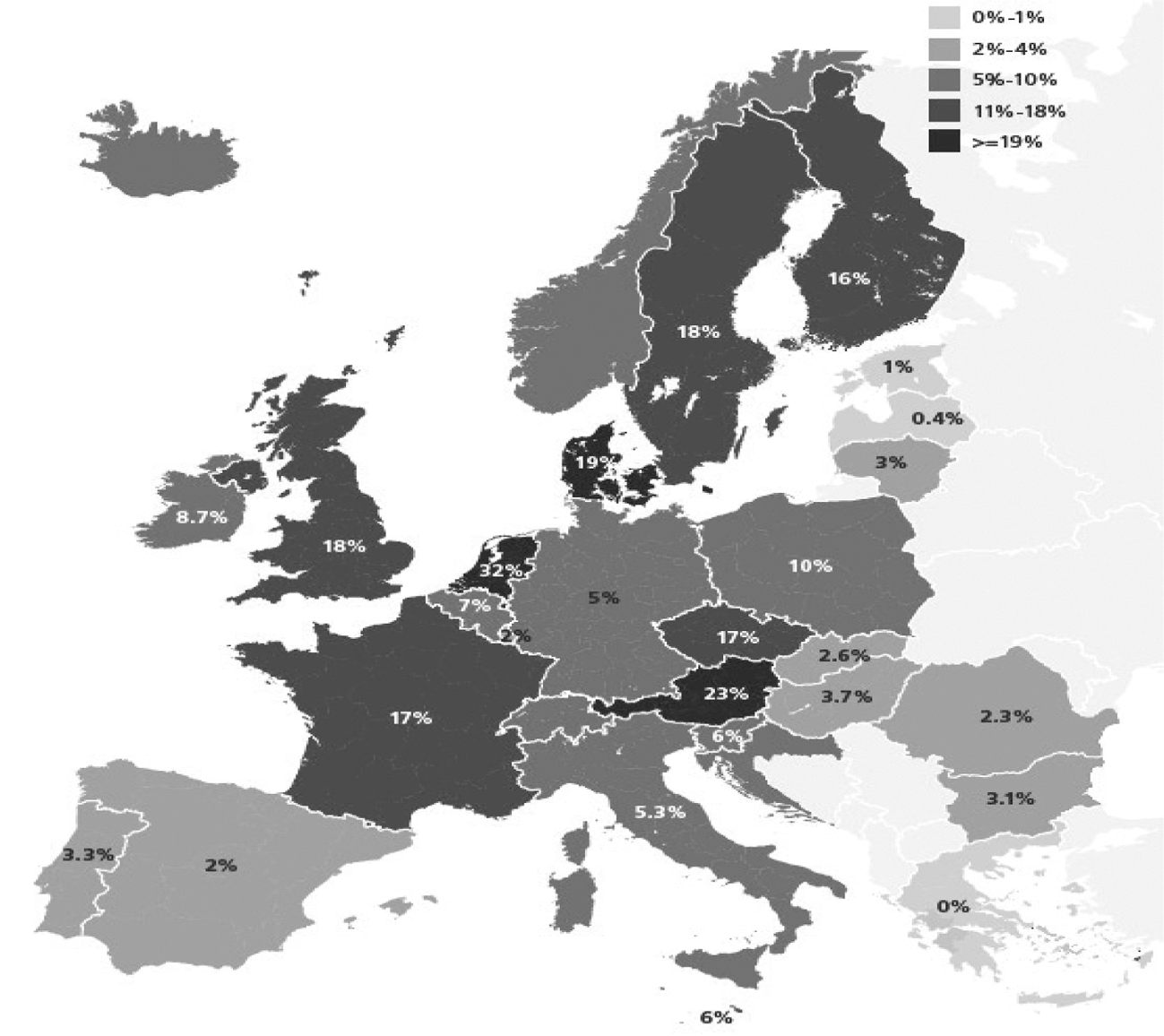

De Nederlandse sociale huursector valt in internationaal perspectief op door haar omvang; ongeveer een derde van de gehele woningvoorraad in Nederland is eigendom van woningcorporaties. Figuur 1.2 laat zien dat dit percentage in andere landen substantieel lager ligt. In veel landen in Europa, met name Zuid- en Oost-Europa, varieert het aandeel sociale huurwoningen van 0% tot 5%. Ook in onze buurlanden Duitsland en België blijft de teller steken op 5% tot 7%. Daarnaast is er een groep landen waar, net als in Nederland, sprake is van een substantiële sociale huursector van 16% tot 23%: Oostenrijk, Denemarken, het Verenigd Koninkrijk, Zweden, Frankrijk en Finland41.

In Nederland is de sociale huursector in handen van woningcorporaties, private organisaties die een publiek doel dienen. Tabel 1.1 laat zien dat Nederland ook in dat opzicht uniek is. In veel landen is de lokale overheid, of een verzelfstandigde organisatie die aangestuurd wordt door de lokale overheid, eigenaar van de sociale huurwoningen. In een aantal landen zijn, naast de lokale overheid, ook coöperatieven actief in de sociale huursector: Oostenrijk, Tsjechië, Denemarken, Frankrijk, Ierland, Italië, Polen, Portugal, Spanje en het Verenigd Koninkrijk. In al deze landen zijn er naast de coöperatie ook nog non-profitverhuurders eigenaar van sociale huurwoningen. In België, Slovenië en Nederland zijn wel non-profitorganisaties actief, maar geen coöperatieven.

Voorts laat de laatste kolom van de tabel zien dat er ook private verhuurders actief zijn in de sociale huursector in Oostenrijk, Ierland, Italië, het Verenigd Koninkrijk en Duitsland42. In dat laatste land zijn de private verhuurders het enige type verhuurders in de sociale huursector. Duitsland kent een concessiemodel voor de sociale huursector. Sociale huurwoningen zijn woningen waarvoor verhuurders een subsidie ontvangen, in ruil waarvoor de huur op een bepaalde prijs wordt vastgesteld en waarvoor bepaalde toewijzingsregels van de lokale overheid gelden. Voor Zweden is een lege rij zichtbaar, terwijl figuur 1.2 een aantal van 18% laat zien. De verklaring hiervoor is dat de gemeentelijke woningbedrijven niet langer tot de sociale huursector worden gerekend. Net als in Nederland heeft ook in Zweden een discussie over level playing field plaatsgevonden en die heeft ertoe geleid dat de woningbedrijven geen overheidssteun meer ontvangen (zie ook hoofdstuk 5).

Deze beschrijving maakt duidelijk dat er impliciet verschillende definities van sociale huur worden gehanteerd. Een speurtocht in de literatuur levert verschillende definities op van sociale huisvesting43. Er zijn op hoofdlijnen drie definities van sociale huurwoningen in omloop: woningen die worden verhuurd door een publiek orgaan, woningen die worden verhuurd voor een prijs die lager is dan de marktprijs of woningen die niet via prijs, maar via sociale prioriteit worden verdeeld44.

Tabel 1.1 laat zien dat sociale huurwoningen dus kunnen worden verstrekt door zowel overheid, non-profitsector, als door commerciële verhuurders. Het Zweedse voorbeeld laat zien dat woningen die worden verstrekt door de overheid niet per definitie sociaal zijn. Hieruit blijkt dus dat niet het eigendom bepaalt of er al dan niet sprake is van huur.

Figuur 1.2: sociale huisvesting als percentage van de totale woningvoorraad, Europa 2012

Cecodhas, 2012

|

Centrale overheid |

Lokale overheid |

Verzelfstandigde afdeling |

coop |

Non profit |

private |

|

|---|---|---|---|---|---|---|

|

Cyprus |

0 |

|||||

|

Malta |

0 |

|||||

|

Estland |

0 |

|||||

|

Roemenië |

0 |

|||||

|

Slowakije |

0 |

|||||

|

Letland |

0 |

|||||

|

Litouwen |

0 |

|||||

|

Luxemburg |

0 |

0 |

||||

|

Griekenland |

0 |

|||||

|

Hongarije |

0 |

|||||

|

Tsjechië |

0 |

0 |

0 |

|||

|

Frankrijk |

0 |

0 |

0 |

|||

|

Polen |

0 |

0 |

0 |

|||

|

Denemarken |

0 |

0 |

0 |

|||

|

Portugal |

0 |

0 |

0 |

0 |

||

|

Spanje |

0 |

0 |

0 |

0 |

||

|

Slovenië |

0 |

0 |

||||

|

Finland |

0 |

0 |

||||

|

België |

0 |

0 |

0 |

|||

|

Oostenrijk |

0 |

0 |

0 |

0 |

0 |

|

|

Italië |

0 |

0 |

0 |

0 |

0 |

|

|

Verenigd Koninkrijk |

0 |

0 |

0 |

0 |

0 |

|

|

Ierland |

0 |

0 |

0 |

0 |

||

|

Nederland |

0 |

|||||

|

Duitsland |

0 |

|||||

|

Zweden |

Eerder is vastgesteld dat sociale huurwoningen doorgaans niet tegen marktprijs worden verhuurd. Tabel 1.2 laat zien dat er in alle besproken landen sprake is van financiële steun van overheden. Doorgaans is er sprake van financiële steun van nationale of lokale overheden. Tabel 1.2 geeft een overzicht van de verschillende vormen van overheidssteun voor sociale verhuurders. Verder geeft de tabel aan of woningen mogen worden verkocht of dat woningen zelfs moeten worden verkocht als dat de voorkeur geniet van de huurder. Met deze twee assen wordt op hoofdlijnen het financiële model van de sociale verhuurders getypeerd.

|

Verkoopmogelijkheden→ |

|||

|---|---|---|---|

|

Wijze van subsidiering door de overheid↓ |

Geen verkoop |

Verkoop toegestaan |

Kooprecht |

|

Objectsubsidies |

Verenigd Koninkrijk |

||

|

Overheidsleningen |

Tsjechië Letland Litouwen |

Bulgarije Estland Ierland Slovenië |

|

|

Garanties |

Nederland |

||

|

Verschillende instrumenten |

Denemarken België (Wallonië) |

Finland Frankrijk Duitsland Italië Portugal Spanje |

Oostenrijk België (Vlaanderen) |

De onderste regel van tabel 1.2 laat zien dat in een groot aantal landen sprake is van een mix van subsidies, garanties en overheidsleningen. De andere drie regels in de tabel laten zien welke landen slechts een financieel instrument hanteren om de sociale huursector te ondersteunen. In Tsjechië, Letland, Litouwen, Bulgarije, Estland, Ierland en Slovenië zijn overheidsleningen de enige vorm van financiële ondersteuning. In het Verenigd Koninkrijk zijn objectsubsidies de enige vorm van overheidssteun en in Nederland zijn het de garanties of leningen waarbij sprake is van een achtervang voor de overheid. Opnieuw blijkt Nederland met de financieel zelfstandige sociale huursector, die alleen gebruikmaakt van garanties, te verschillen van andere landen.

De Nederlandse sociale huursector wordt beschouwd als een revolverend fonds. De verkoop van woningen behoort tot de corebusiness van woningcorporaties en zij zijn vrij om de middelen die vrijkomen door verkoop, in overleg met de gemeente, in te zetten voor nieuwbouw, woningverbetering, leefbaarheid van wijken of versterking van hun financiële positie. De vraag die wordt gesteld is: welke rol speelt verkoop van huurwoningen in andere landen?

Tabel 1.2 laat zien dat de vrijheid om woningen te verkopen is Nederland niet uniek is. In de meeste landen is verkoop toegestaan. Dat wil overigens niet zeggen dat het voor sociale verhuurders een reguliere activiteit is, daarover doet deze tabel geen uitspraak. Voorts zijn er een aantal landen, Verenigd Koninkrijk, Oostenrijk en België, waar verkoop verplicht is als de huurder dat wil. In deze landen is dus sprake van een kooprecht en is het de huurder die besluit of de sociale huurwoning verkocht wordt of niet. Dit vormt een beperkende factor in strategisch voorraadbeleid. In een aantal andere landen is verkoop juist niet toegestaan: Tsjechië, Letland, Litouwen en Denemarken. In deze landen is de regelgeving gericht op het behoud van de sociale huurwoningen.

Samenvattend: de Nederlandse sociale huursector is omvangrijk en uniek in haar zelfstandigheid en afwezigheid van directe subsidies.

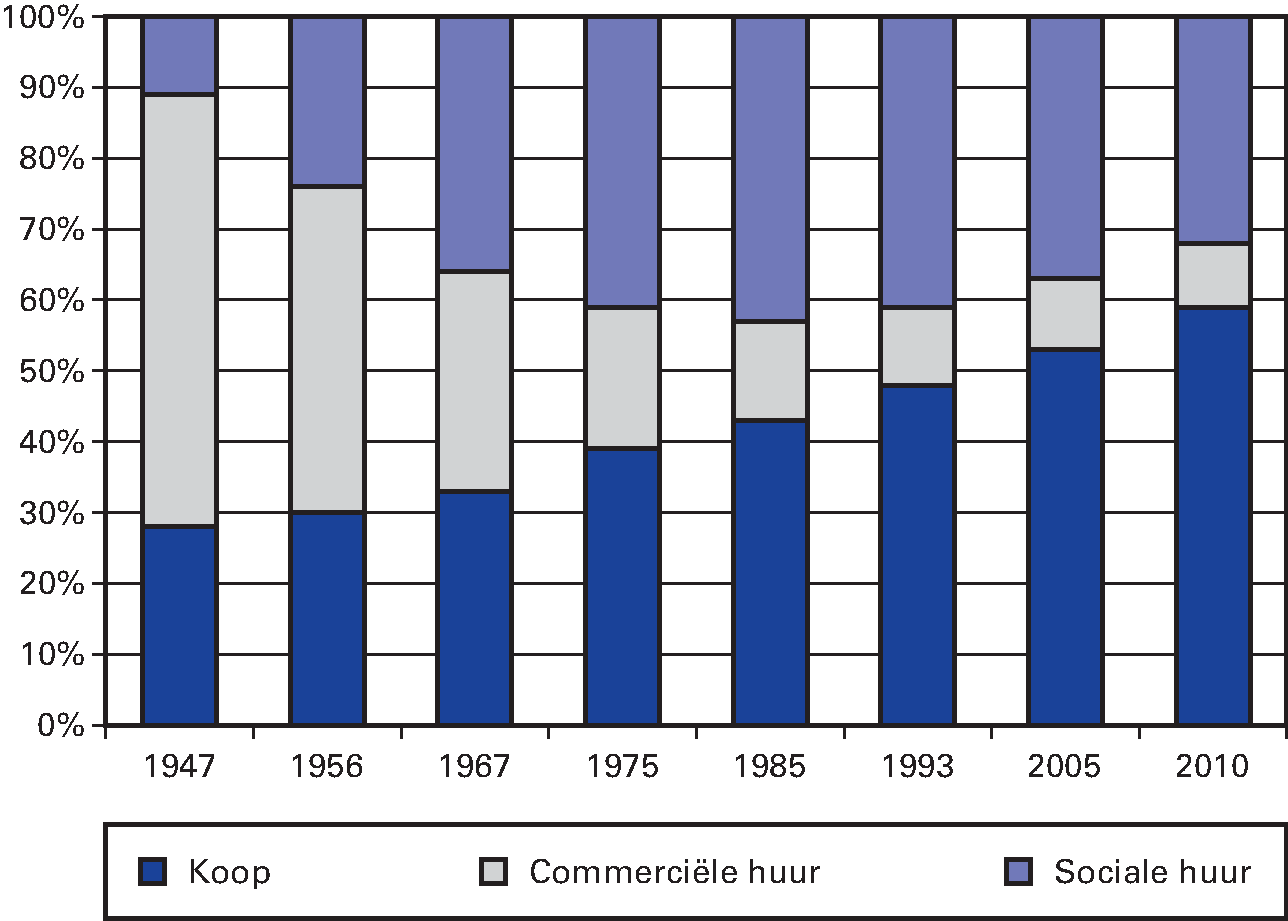

De Nederlandse sociale huursector is omvangrijk in internationaal perspectief. In historisch perspectief is juist recentelijk een afname van de relatieve omvang van de sociale huursector zichtbaar. Figuur 1.3 laat zien dat de sociale huursector na de Tweede Wereldoorlog gestaag groeit. Dit geldt overigens ook voor de koopsector. In 1985 zijn beide sectoren ongeveer even groot, met ieder een marktaandeel van ruim 40%. Sindsdien is er sprake van een verandering: de koopsector blijft groeien, terwijl de sociale huursector procentueel gezien afneemt in omvang van 42% in 1985 naar 33% in 2011. Daarnaast laat figuur 1.3 zien dat de commerciële huursector afneemt van 60% vlak na de Tweede Wereldoorlog, tot circa 10% in de jaren negentig. Sindsdien is de omvang van de sector min of meer stabiel.

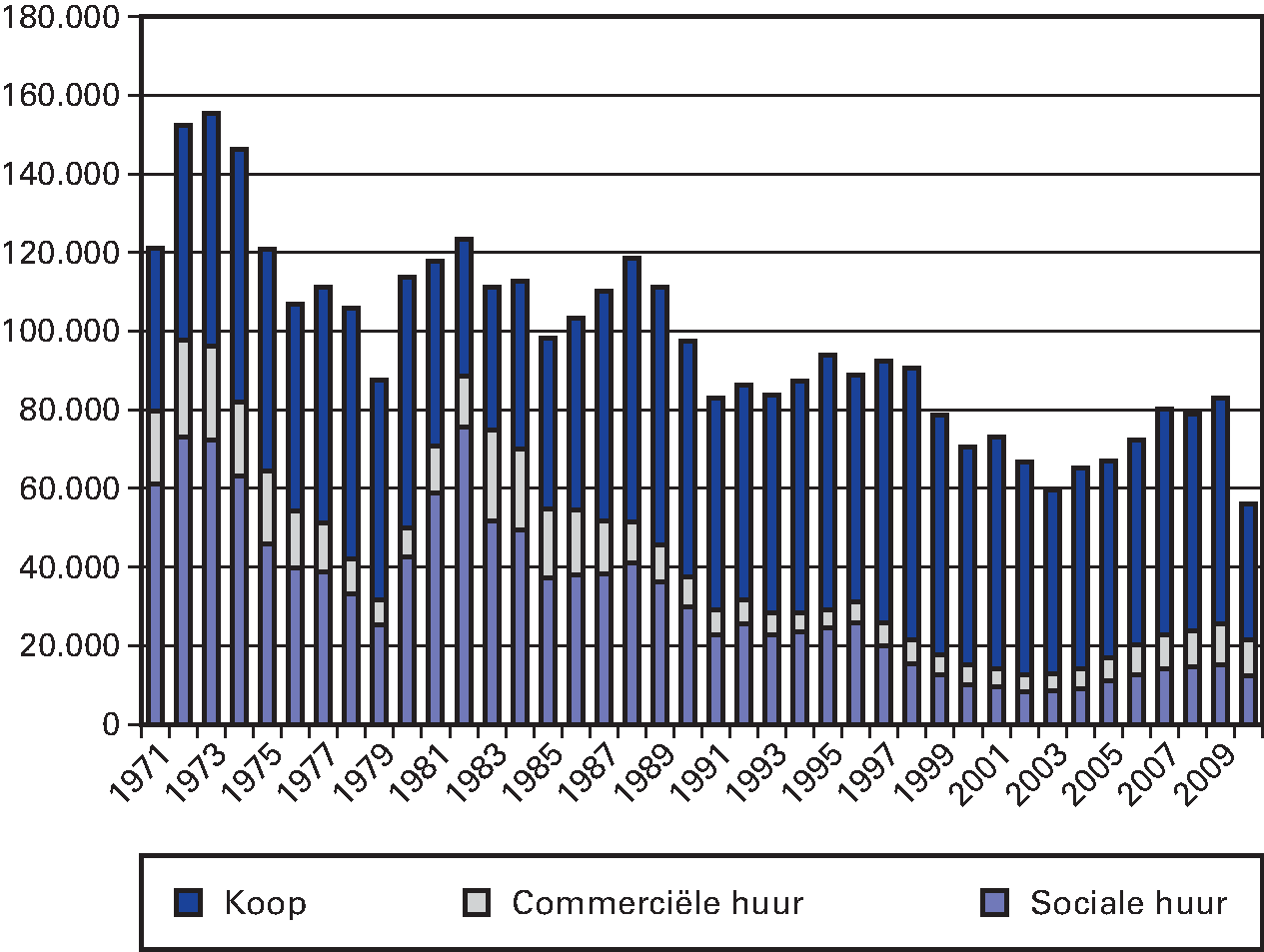

Figuur 1.4 laat zien dat de verandering in de samenstelling van de woningproductie een belangrijke bijdrage levert aan de beschreven verandering van de eigendomssectoren op de woningmarkt. Begin jaren zeventig bestaat de woningproductie voor meer dan de helft uit sociale huurwoningen. In de loop van de jaren zeventig neemt het aandeel sociale huurwoningen substantieel af, terwijl het aandeel koopwoningen groeit. Aan deze groei komt een abrupt einde door de crisis van begin jaren tachtig. Een overheidsreactie op de crisis is het verschuiven van de productie van koop naar sociale huur, aangevuld met een «OKH-regeling» (Omzetting Koopwoningen in (premie-) Huurwoningen) waarmee al geproduceerde koopwoningen kunnen worden omgezet in huurwoningen45. In de loop van de jaren tachtig en negentig is een gestage afname van het aandeel sociale huurwoningen en een stijging van het aandeel koopwoningen zichtbaar. Sinds de crisis op de woningmarkt van 2009 valt een forse afname van de productie waar te nemen, met name in de koopsector.

Figuur 1.3: de woningvoorraad in Nederland naar eigendomssector, 1947–2011

Schaar, J. van der (1987) & CBS (1985, 1993) & rijksoverheid (2005, 2011) (eigen bewerking)

Figuur 1.4: de woningbouwproductie in Nederland naar eigendomssector, 1965–2011

CBS (1971–2010) (eigen bewerking)

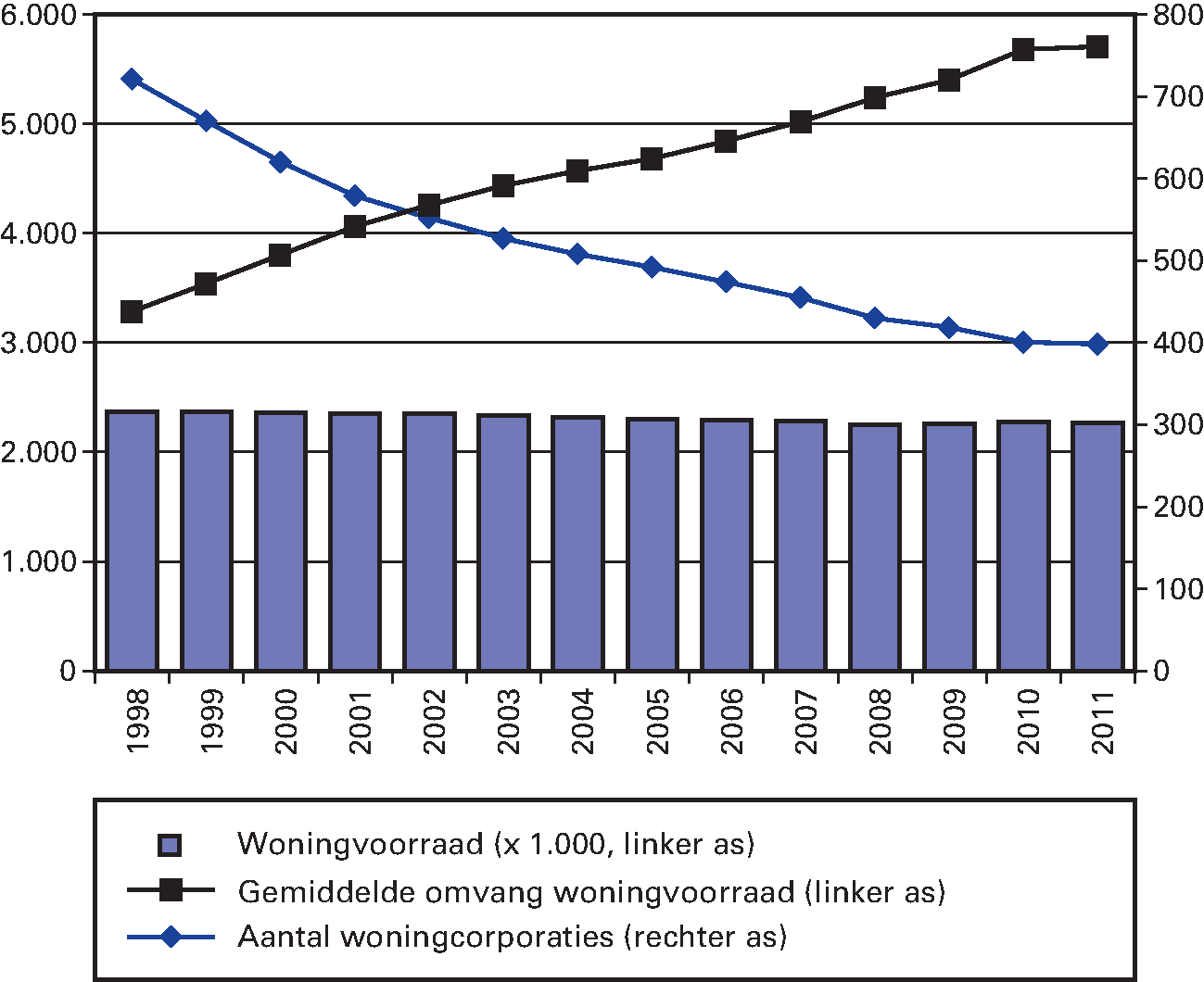

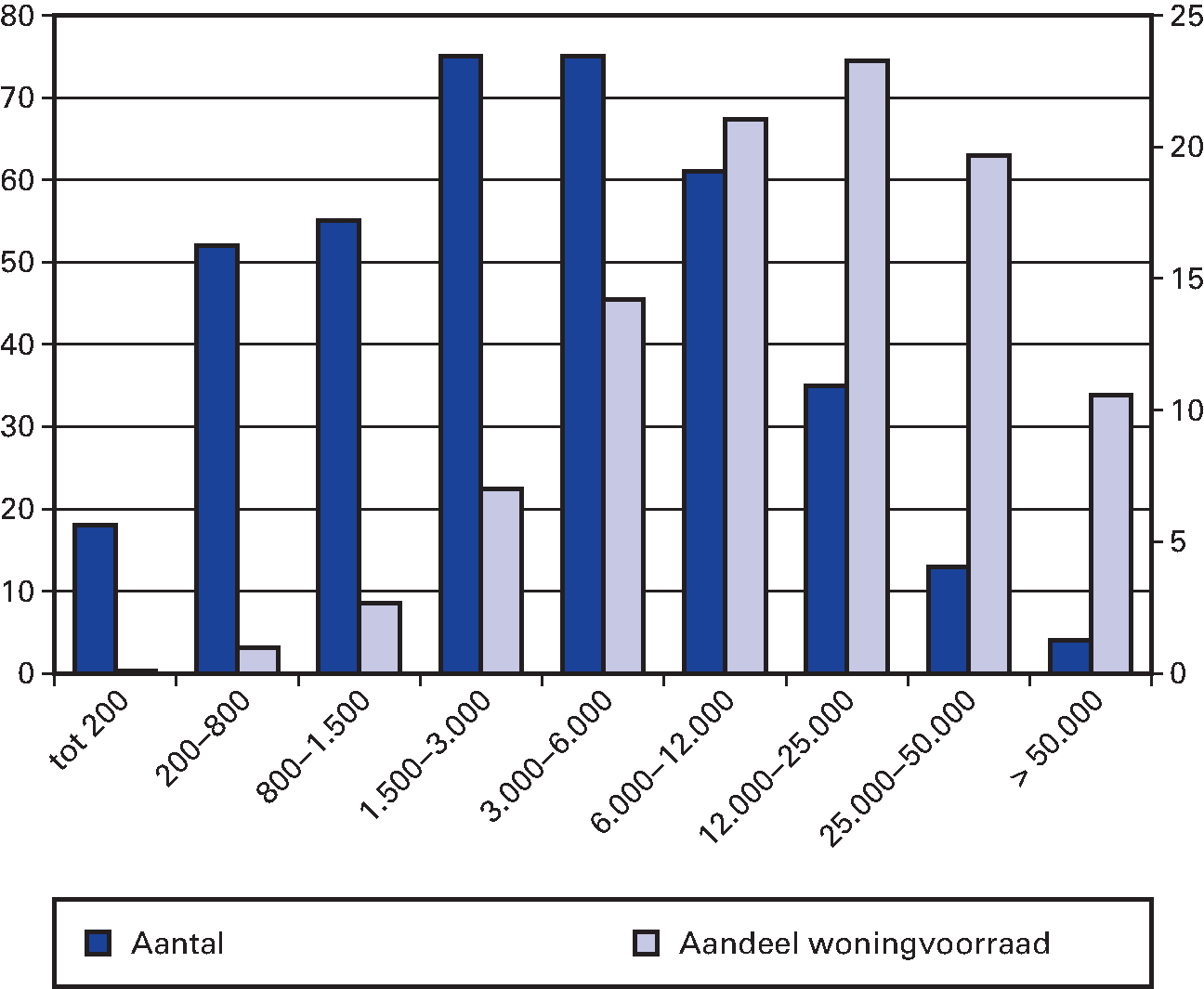

Het aandeel van de sociale huursector neemt af, maar qua absolute omvang is de sector sinds eind jaren negentig stabiel, zo laat figuur 1.5 zien. Er is wel een duidelijke toename van het gemiddeld aantal woningen per corporatie te zien. Door fusies neemt die toe van gemiddeld ruim 3.000 woningen in 1998 naar bijna 6.000 woningen in 2010. Het aantal corporaties neemt daarmee af van 550 eind jaren negentig naar 389 anno 2013. Achter deze gemiddelden gaat echter een grote variatie schuil, zo laat figuur 1.6 zien. Het merendeel van de corporaties bezit tussen de 1.500 en 6.000 woningen. Een kleine groep corporaties heeft minder woningen en een bescheiden aantal corporaties heeft meer dan 25.000 woningen, maar daarmee gaat het wel om 30% van het totaal aantal woningen. Dit laat zien dat de variatie binnen de sector enorm is en dat een relatief beperkt aantal grote woningcorporaties een groot deel van de sector bezit.

Figuur 1.5: de corporatiesector, naar omvang (aantal x1000), aantal corporaties en gemiddeld aantal woningen, 1998–2010

CFV (1998–2011) (eigen bewerking)

Figuur 1.6: de corporatiesector naar aantal woningen per corporatie en aandeel van de totale voorraad sociale huurwoningen

CFV (2012b)

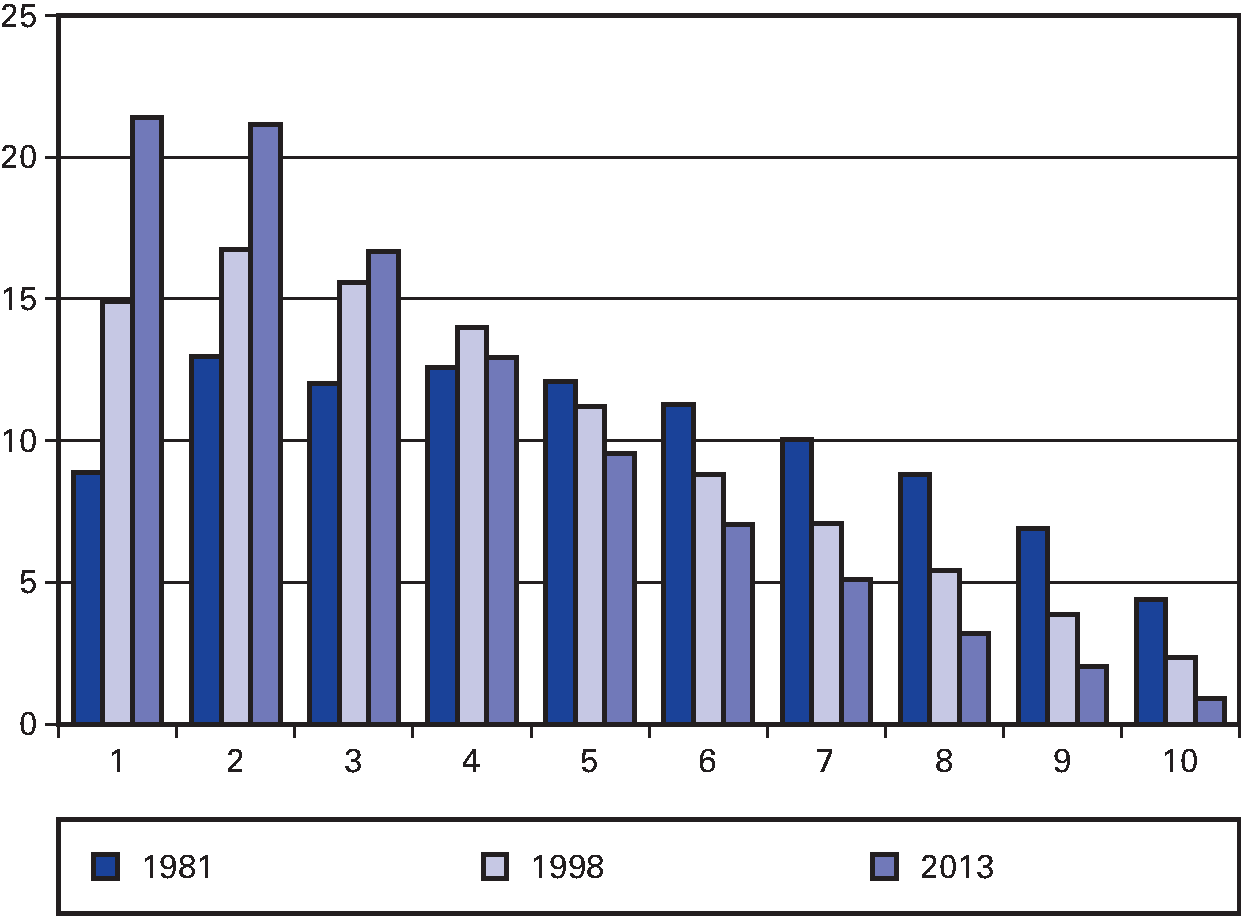

Figuur 1.7: De huurders in de sociale huursector naar inkomensdeciel, 1981–2013

CBS (1981, 1998) & rijksoverheid (2013) (eigen bewerking)

Zoals in paragraaf 1.2 beschreven laat de geschiedenis zien dat er veel discussie is over de doelgroep van de sociale huursector. Moet de corporatiesector worden voorbehouden aan de laagste inkomens of moet zij juist voor een brede doelgroep beschikbaar zijn. Figuur 1.7 laat zien hoe het inkomen van de huishoudens in de sociale huursector in de afgelopen 30 jaar veranderd is. Op de x-as van deze figuur staan de inkomens decielen, de 1 verwijst naar de 10% laagste inkomens. In 1981 had 9% van de huurders inkomen dat in deciel 1 viel, in 2013 is dat 21%. Het aandeel huurders dat tot de hoogste inkomensdecielen behoort, nam substantieel af, het aandeel van de decielen 8 tot en met 10 nam af van 20% in 1981 tot 6% in 2013. De cijfers laten zien dat de sociale huursector meer en meer het domein van lage inkomensgroepen wordt.

Woningcorporaties bestaan sinds het midden van de 19e eeuw en hebben in de loop der tijd de nodige verandering ondergaan, zo leert een kort historisch overzicht. Interessant is om te zien hoe het spanningsveld, dat in woningcorporaties zit ingebakken, in de loop der tijd tot verschillende discussies en uitkomsten ofwel compromissen leidt. Spanningsvelden die door de tijd heen tot discussie hebben geleid, zijn: concurrentie met de commerciële sector en de omvang van de doelgroep, legitimiteit versus efficiëntie en ten slotte de balans tussen publiek/privaat en tussen centraal/decentraal. Het overzicht van de literatuur laat duidelijk zien dat het op vele fronten ontbreekt aan helderheid over de rol, governance en financiën van Nederlandse woningcorporaties. Centrale begrippen die theoretisch relevant zijn, zijn de publieke opdracht en de hybride organisatie. Alvorens de rapporten in te duiken, wordt de stand van de theorie in kaart gebracht.

De literatuur van de Housing Studies, die ingaat op de publieke opdracht, laat zien dat er twee modellen voor een sociale huursector worden onderscheiden: het duale model en het unitaire model. Het duale model omvat een sociale huursector voor de allerlaagste inkomensgroepen. Het is een doeltreffend model dat alleen degenen die het echt nodig hebben bedient. Het betreft een vangnet dat geen concurrentie vormt voor commerciële verhuurders. Het nadeel van dit model is het risico van marginalisering van de huurders en woningen en de hoge maatschappelijke kosten hiervan. Het tweede model omvat een brede doelgroep en verdiencapaciteit en voorkomt marginalisering en hoge kosten voor de overheid. Het nadeel van dit model is valse concurrentie met de commerciële huursector en in de theoretisch uitwerking van dit model blijft het legitimiteitsvraagstuk onderbelicht. De theorie over hybride organisaties leert dat deze vooral wordt gepositioneerd als onderdeel van het beleid van privatisering in de jaren tachtig en negentig.

Opmerkelijk is het gebrek aan overeenstemming in de literatuur over de voor- en nadelen van een hybride organisatie. Die variëren van: per definitie inefficiënt tot per definitie efficiënter dan de overheid. Ook in de verschillende adviezen over de corporatiesector is een dergelijke variatie teruggevonden.

Wanneer de corporatiesector in kwantitatief perspectief wordt beschouwd, valt een aantal ontwikkelingen op. De sector is enorm gegroeid sinds de Tweede Wereldoorlog, maar stabiliseert sinds de jaren tachtig qua absolute omvang en neemt procentueel gezien af van 42% naar 33%. Een andere trend is die van fusies in de sector. Hierdoor neemt gemiddeld genomen het aantal woningen per corporatie toe. Achter dit gemiddelde gaat echter een enorme variatie schuil. Ondertussen verandert het inkomen van de huurders in de sector, de sector wordt meer en meer het domein van lage inkomensgroepen. De internationale exercitie laat zien dat de Nederlandse corporatiesector in een aantal opzichten uniek is. Nergens anders is de sociale sector zo omvangrijk en zo zelfstandig dan in Nederland, sinds de brutering in 1995. Met andere woorden: nergens anders hebben overheid, huurder en andere belanghouders zo weinig te zeggen over de sociale huursector. Nergens anders is de sociale huursector financieel gezien zo onafhankelijk van de overheid.

Dit hoofdstuk is bedoeld als achtergrond en introductie voor de volgende hoofdstukken. Hoofdstuk 2 gaat in op de rollen en taken van woningcorporaties. In dit hoofdstuk komt heel duidelijk het spanningsveld tussen concurrentie met de commerciële sector en de omvang van de doelgroep naar voren. Ook het spanningsveld publiek/privaat en centraal/decentraal komen aan de orde bij het beantwoorden van de vraag wat precies de taak is van een woningcorporatie. Het derde hoofdstuk gaat in op de governance en focust daarmee op de vraag wie de sociale huursector legitimiteit verschaft en vooral ook hoe. In het vierde hoofdstuk staan de financiën van woningcorporaties centraal en komt de vraag aan de orde hoe de financiële situatie van corporaties zich heeft ontwikkeld, hoe efficiënt corporaties werken en hoe hun risicomanagement eruitziet. Hoofdstuk 5 gaat vervolgens in op de relatie tussen woningcorporaties, de Nederlandse overheid en de Europese Commissie. Hier staat de vraag centraal wat de relatie is tussen de Europese Commissie en welke consequenties daaraan zijn verbonden. Hoofdstuk 6 focust op de vier kernbegrippen in de parlementaire enquête: legitimiteit, doeltreffendheid, doelmatigheid en controleerbaarheid, duidt de reeks aan adviesrapporten en presenteert de conclusies.

Voordat een uitspraak kan worden gedaan over de doeltreffendheid en doelmatigheid van het corporatiestelsel, is het van belang te weten wat van corporaties wordt verwacht en welke prestaties zij leveren. Actuele discussiepunten daarbij betreffen bijvoorbeeld de afbakening en invulling van het takenpakket: is duidelijk wat corporaties geacht worden te doen? En daaraan gerelateerd: doen corporaties dat ook en doen ze dat goed? Daartoe wordt in dit hoofdstuk toegelicht hoe het werkveld van corporaties is gedefinieerd, welke taakomschrijving daarbinnen is vastgelegd en welke prestaties corporaties leveren. In de volgende paragraaf wordt allereerst het huidige wettelijke kader geschetst. In de daaropvolgende paragraaf wordt beschouwd hoe het werkveld en de taakopvatting zich in de loop der jaren hebben ontwikkeld. Ook de actuele discussies over de taakopvatting van corporaties komen daarbij aan bod. In paragraaf 2.4 wordt uiteengezet wat de prestaties van corporaties zijn en hoe prestatiemeting plaatsvindt. Het hoofdstuk sluit af met conclusies.

In artikel 22.2 van de Grondwet wordt de «bevordering van voldoende woongelegenheid» benoemd als «voorwerp van zorg der overheid». Een deel van die zorg wordt mede uitgeoefend door corporaties. De omschrijving van het werkgebied en takenpakket van corporaties is wettelijk verankerd in de Woningwet en nader uitgewerkt in het Besluit Beheer Sociale Huursector (hierna: BBSH). Beide worden hierna toegelicht.

Artikel 70 van de Woningwet biedt de Kroon de mogelijkheid om verenigingen en stichtingen die zich ten doel stellen «uitsluitend op het gebied van de volkshuisvesting werkzaam te zijn» toe te laten als instelling. Daarbij wordt de nadruk gelegd op het huisvesten van kwetsbare groepen: «De toegelaten instellingen huisvesten bij voorrang personen die door hun inkomen of door andere omstandigheden moeilijkheden ondervinden bij het vinden van hun passende huisvesting. Bij het in gebruik geven van door hen beheerde woningen met een verhoudingsgewijs lage huurprijs geven zij zo veel mogelijk voorrang aan woningzoekenden die, gelet op hun inkomen, in het bijzonder op die woningen zijn aangewezen.»

De Woningwet geeft verder aan dat de toegelaten instellingen in de uitvoering van hun werkzaamheden gehouden zijn aan de daaromtrent bij Algemene Maatregel van Bestuur afgegeven voorschriften. Deze voorschriften betreffen in ieder geval:

A het verwerven, bouwen, bezwaren en vervreemden van onroerende zaken;

B het treffen van voorzieningen aan woningen;

C het verhuren van woningen;

D de wijze van beheer van woningen;

E de exploitatie van woningen;

F de bestemming van batige saldi;

G het financiële beleid en beheer;

H de verslaglegging;

I de inrichting van de administratie;

J overleg met en verplichtingen ten opzichte van huurders.

Het BBSH is een Algemene Maatregel van Bestuur (voor het eerst vastgesteld in 1993) waarin onder andere het werkveld van toegelaten instellingen en daarmee samenhangende taken zoals op hoofdlijnen omschreven in de Woningwet nader zijn uitgewerkt. Het werkveld van toegelaten instellingen is toegelicht in hoofdstuk III van het BBSH. Daarbij is in eerste instantie gesteld dat een toegelaten instelling uitsluitend werkzaam is op het gebied van de volkshuisvesting. Aangezien volgens de toelichting op het BBSH deze bepaling in de praktijk niet altijd een voldoende heldere afbakening vormde, geeft het BBSH in artikel 1146 de volgende limitatieve opsomming van zaken die tot het gebied van de volkshuisvesting behoren:

A het bouwen, verwerven, bezwaren en slopen van woongelegenheden en onroerende aanhorigheden;

B het in stand houden van en het treffen van voorzieningen aan haar woongelegenheden en onroerende aanhorigheden, en aan woongelegenheden en onroerende aanhorigheden van derden;

C het in stand houden en verbeteren van de direct aan de woongelegenheden en aanhorigheden, bedoeld in onderdeel b, grenzende omgeving;

D het beheren, toewijzen en verhuren van woongelegenheden en onroerende aanhorigheden;

E het vervreemden van woongelegenheden en onroerende aanhorigheden;

F het aan bewoners van bij de toegelaten instelling in beheer zijnde woongelegenheden verlenen van diensten die rechtstreeks verband houden met de bewoning, alsmede het, aan personen die te kennen geven een zodanige woongelegenheid te willen betrekken, verlenen van diensten die rechtstreeks verband houden met het huisvesten van die personen;

G de werkzaamheden die noodzakelijkerwijs voortvloeien uit het verrichten van de werkzaamheden, genoemd in de onderdelen A tot en met F.

Het BBSH stelt vervolgens dat de werkzaamheden van toegelaten instellingen zich niet alleen op het gebied van de volkshuisvesting dienen te bevinden, maar ook een bijdrage dienen te leveren aan een goede uitvoering van de navolgende artikelen met betrekking tot:

1 het betaalbaar huisvesten van de doelgroep;

2 het zorg dragen voor de kwaliteit van het woningbezit;

3 het betrekken van bewoners(organisaties) bij beleid en beheer;

4 het waarborgen van de financiële continuïteit;

5 het bevorderen van de leefbaarheid van wijken en buurten (toegevoegd in 1997);

6 het bijdragen aan totstandkoming van huisvesting voor ouderen, gehandicapten of personen die zorg of begeleiding behoeven (toegevoegd in 2001).

In de toelichting op het BBSH worden deze desbetreffende artikelen aangeduid als prestatievelden, verantwoordingsvelden of kerntaken.

Sinds de invoering van het BBSH in 1993 is het besluit een aantal keren aangepast. Ook is door middel van ministeriële circulaires een nadere toelichting gegeven op de invulling van het BBSH. Voorbeelden daarvan met betrekking tot de eerder genoemde prestatievelden zijn onder andere een nadere toelichting op het rijksbeleid ten aanzien van investeringen in het buitenland, de regels waaronder toegelaten instellingen woningen kunnen verkopen of beleidsregels met betrekking tot nevenactiviteiten van toegelaten instellingen.

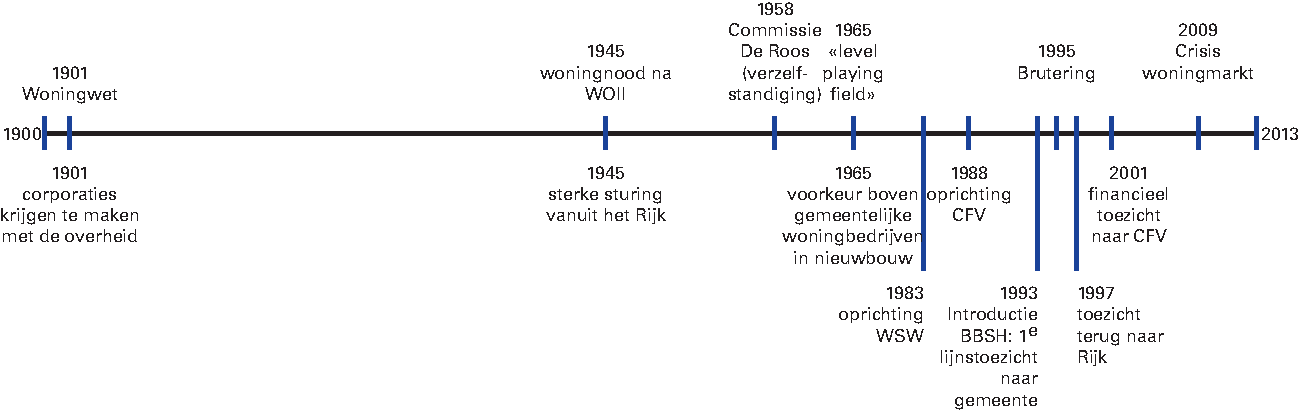

Om de actuele discussie over de taakopvatting van corporaties goed te kunnen doorgronden, is het van belang besef te hebben van de oorsprong en ontwikkeling van deze taakopvatting. In deze paragraaf is daartoe een historische beschouwing opgenomen. In de volgende figuur zijn de belangrijke momenten in de ontwikkelingen van het corporatiebestel weergegeven. Boven de tijdlijn zijn de algemene mijlpalen in de ontwikkelingen van het corporatiebestel opgenomen. De belangrijke momenten met betrekking tot het werkveld en de taakopvatting zijn onder de tijdlijn weergegeven en worden onder de figuur beknopt toegelicht. Een uitgebreide toelichting is opgenomen in de volgende paragrafen.

Figuur 2.1: Tijdlijn met belangrijke momenten met betrekking tot werkveld en taakopvatting

– 1901: werkveld «in het belang van de volkshuisvesting». Vanaf dit moment kunnen private ondernemingen worden toegelaten om met financiële steun van de overheid werkzaam te zijn op het gebied van de volkshuisvesting. Er is geen duidelijke afbakening van dit werkveld of deze taakopvatting. Door een bestemmingsplicht op het vermogen wordt voorkomen dat overheidsgeld zal «weglekken» naar de markt.

– 1919: stimulering woningbouwproductie. Direct na de Eerste Wereldoorlog valt de bouwproductie stil door gebrek aan kapitaal en materiaalschaarste. De overheid voert een exploitatiebijdrage in om de bouwproductie te stimuleren. Corporaties nemen een aanzienlijk deel van de bouwproductie voor hun rekening. Na afschaffing van de exploitatiebijdrage in 1924 neemt het aandeel van de corporaties in de bouwproductie snel af.

– 1945: brede doelgroep bij terugdringen woningtekort. Direct na de Tweede Wereldoorlog is, als gevolg van de door de rijksoverheid afgekondigde huurstop in combinatie met stijgende bouwkosten, het voor commerciële partijen niet rendabel om te investeren in woningbouw. Corporaties vervullen met financiële steun van de overheid een belangrijke bijdrage in het terugdringen van het woningtekort en bedienen daarbij een brede doelgroep.

– 1964: bevestiging brede doelgroep. Midden jaren vijftig ontstaat de politieke behoefte om corporaties te verzelfstandigen en daarop volgt een maatschappelijke discussie over de verhouding tussen corporaties en marktpartijen. Commissie De Roos wordt in 1958 ingesteld om voorstellen te doen voor verzelfstandiging van woningcorporaties. Door interne onenigheid over de verhouding tussen corporaties en marktpartijen brengt de commissie in 1964 een meerderheidsrapport en een minderheidsrapport uit. Het meerderheidsrapport bepleit een brede doelgroep en een brede taakopvatting voor corporaties. Tevens wordt de afschaffing van de in 1934 ingestelde terugbetalingsplicht bepleit. Het meerderheidsrapport wordt grotendeels verwerkt tot het beleid.

– 1989: «bij voorrang doelgroepen van beleid huisvesten». Doelstelling van de Nota Heerma is verdere verzelfstandiging van woningcorporaties, mede mogelijk geworden door gunstige financiële omstandigheden. Voor het eerst is voor corporaties de doelgroep van beleid gedefinieerd. Aanvankelijk wordt gedacht aan beperking tot de doelgroep van beleid, maar om corporaties de ruimte te bieden voor het ontplooien van sociaal ondernemerschap wordt het compromis «bij voorrang huisvesten van de doelgroep van beleid».

– 1993: invoering BBSH. In het BBSH (1993) worden vier, ruim omschreven kerntaken opgenomen, inclusief een bestemmingsplicht op het vermogen.

– 1997: noodzakelijkheidscriterium en vijfde prestatieveld. Na de brutering in 1995 zijn corporaties financieel onafhankelijk van de overheid. In het parlement neemt de behoefte toe om meer grip te houden op het corporatievermogen. Staatssecretaris Tommel (D66) voert het noodzakelijkheidscriterium in (alleen nevenactiviteiten indien die noodzakelijk zijn voor de kerntaken). Bevorderen van de leefbaarheid wordt toegevoegd als vijfde prestatieveld in het BBSH.

– 2001: zesde prestatieveld. In de Nota Mensen, Wensen, Wonen (2000) wordt de hybride positie van corporaties gehandhaafd. Voorstel is om door planhiërarchie vanuit het Rijk meer te kunnen sturen op de inzet van het corporatievermogen. «Wonen en zorg» wordt als zesde prestatieveld toegevoegd aan het BBSH. Minister Dekker (VVD) dient de ontwerp-Woonwet niet in vanuit het oogpunt van deregulering (2004). Corporaties blijven in hoge mate zelfsturend en er komt geen verscherpt toezicht.

Aan het einde van de 19e eeuw groeit het besef dat de vrije markt niet in staat is het kwantitatieve maar vooral ook kwalitatieve woningprobleem op te lossen. De liberale instelling «Maatschappij tot nut van ’t Algemeen» speelt een belangrijke rol in de meningsvorming met betrekking tot volkshuisvesting. In het in 1896 in opdracht van de Maatschappij geschreven rapport «Het vraagstuk der volkshuisvesting» wordt een voorname rol voor woningcorporaties en overheidsfinanciering van die corporaties bepleit. De auteurs wijzen op de voordelen van collectief eigendom: «Zodra men den arbeider eigenaar maakt van zijne woning, belemmert men hem in zijn vrijheid van beweging en kluistert men hem vast aan een moeilijk realiseerbaar onroerend goed, waarvan hij de reparatieën vaak niet kan betalen en dat hem te groot kan worden als hij oud wordt, te klein als zijn gezin aangroeit».

Het besef tot noodzaak van overheidsinmenging op de woningmarkt groeit mede doordat, in vergelijking met het midden van de 19e eeuw, het politieke klimaat ingrijpend is veranderd door de opkomst van sociaaldemocraten en confessionele partijen47.

Door de bewustwording van de leefomstandigheden in relatie tot de volksgezondheid binnen de toenmalige woningsector, besluit de overheid in 1901 om de woningsector op nationaal niveau te reguleren en een Woningwet vast te stellen. Het doel van de regulering is het verbeteren van de kwaliteit en kwantiteit van huisvesting. Verbeteren van de volkshuisvesting wordt daarmee als publiek belang gedefinieerd. De Woningwet vormt het fundament waarop tot de dag van vandaag het instituut woningcorporatie is gebouwd. Op basis van de Woningwet kunnen private instellingen worden toegelaten om met overheidsfinanciering te gaan bouwen voor het algemeen belang. De Woningwet heeft het karakter van een kaderwet, de praktische invulling wordt vastgelegd in het Woningbesluit. In het Woningbesluit worden de toelating, het toezicht op en de financiering van corporaties nader geregeld48.

In de memorie van toelichting wordt een duidelijke voorkeur uitgesproken voor de bouw en het beheer van woningwetwoningen door corporaties. Gemeenten zullen alleen in bijzondere omstandigheden zelf woningen mogen bouwen en beheren.

Bij de introductie van de Woningwet is geen sprake van een scherpe afbakening van het werkveld of takenpakket. Om te voorkomen dat overheidsgeld weglekt, doordat na aflossing van de rijksleningen de woningen met winst worden verkocht of de huren sterk worden verhoogd, wordt als voorwaarde gesteld dat de toegelaten instellingen uitsluitend in het belang van de volkshuisvesting werkzaam dienen te zijn. Eventuele winsten mogen alleen worden aangewend in het belang van de volkshuisvesting: de zogenaamde bestemmingsplicht. Binnen dat kader kunnen corporaties vrijelijk beslissen over de aanwending van het vermogen. Winstuitkeringen aan aandeelhouders, huurders, et cetera zijn niet toegestaan; er is sprake van maatschappelijk gebonden vermogen. De statutaire verankering van de bestemmingsplicht is een voorwaarde in de toelatingsprocedure.

De bouwproductie door woningcorporaties komt kort na de invoering van de Woningwet maar traag op gang. Gerrichhauzen49 noemt daarvoor onder andere de overheersende liberale ideologie als verklaring. Woningbouwproductie door het bedrijfsleven blijft de reguliere opvatting. Bovendien ligt het initiatief tot het verstrekken van financiering van woningcorporaties bij de gemeenten. Gemeenten lopen ook het risico over die financiering (vanwege de garantstelling op gemeentelijk niveau) en nemen veelal een afwachtende houding aan, stellen aanvullende voorwaarden aan het verstrekken ervan of nemen de woningbouw toch liever zelf ter hand. Ook het uitvoeren van regelgeving door gemeenten, zoals het binnen een jaar vaststellen van een bouwverordening, blijkt in de praktijk moeilijk haalbaar50.

In de periode 1916 tot 1922 kent de corporatiesector echter een sterke opleving, die is terug te zien in de bouwproductie van corporaties en de stijging in het aantal toegelaten instellingen. De reden voor deze kortstondige bloei ligt hoofdzakelijk in materiaalschaarste en gebrek aan kapitaal tijdens de Eerste Wereldoorlog. Hierdoor stagneert de bouwproductie van marktpartijen (niet-toegelaten instellingen) en voelt de overheid zich gedwongen tot ingrijpen. «Sociale woningbouw werd het voertuig van publieke investeringsstrategie die gericht was op het behoud van de openbare orde», aldus Van der Schaar (2009). Bovendien neemt in die periode de kracht van de sociaaldemocraten toe, zowel op gemeente- als rijksniveau, en daarmee ook de opvatting dat de sociale huursector onderdeel is van de publieke taak. In 1919 wordt door de rijksoverheid een crisisbijdrage ingevoerd, waarbij het verschil tussen de kostprijshuur en de feitelijke huur voor 75% door het Rijk en voor 25% door de gemeenten wordt vergoed. Deze regeling vervangt twee eerdere subsidieregelingen, te weten de rentevoetbijdrage uit 1915 en de materiaalprijzenbijdrage uit 191651.

Als duidelijk wordt dat na de Eerste Wereldoorlog geen grote maatschappelijke woelingen hoeven te worden gevreesd, wordt de rijkssteun afgeschaft. De subsidieverstrekking wordt in 1924 grotendeels gestaakt en beperkt tot krotopruiming. Dat leidt tot een kentering in de nieuwbouwproductie door corporaties en een stijging van de huren. De economische malaise in de jaren dertig versterkt deze situatie. In 1934 wordt een wijziging doorgevoerd in de Woningwet, waarbij met terugwerkende kracht (vanaf 1901!) een terugbetalingsplicht wordt ingesteld voor de door de overheid verstrekte exploitatiebijdragen aan corporaties. Batige saldi worden gestort in een door gemeenten beheerd gemeenschappelijk fonds, waarmee huren kunnen worden verlaagd of exploitatiebijdragen verder teruggebracht52.

De wetswijziging komt tot stand in een context van bezuinigingsbeleid van opvolgende kabinetten, lage organisatiegraad van de corporatiesector en de geringe mate van verzuiling binnen het corporatiebestel door beperkte binding met politiekdominante, confessionele partijen. Kenmerkend is dat corporaties in het opstellen van deze wetswijziging niet zijn gehoord, met als toelichting dat dit noodmaatregelen betreft. Pogingen vanuit de oppositie om dat te bestrijden zijn gestrand53.

De literatuur is eenduidig over de uitwerking van de gewijzigde Woningwet (invoering van de terugbetalingsplicht) op corporaties: Faber54 spreekt van een crisisperiode die tot na de Tweede Wereldoorlog zou duren. Gerrichhauzen55 spreekt van een rampjaar, waarbij weinig overblijft van het oorspronkelijke idee van autonome, kapitaalkrachtige corporaties.

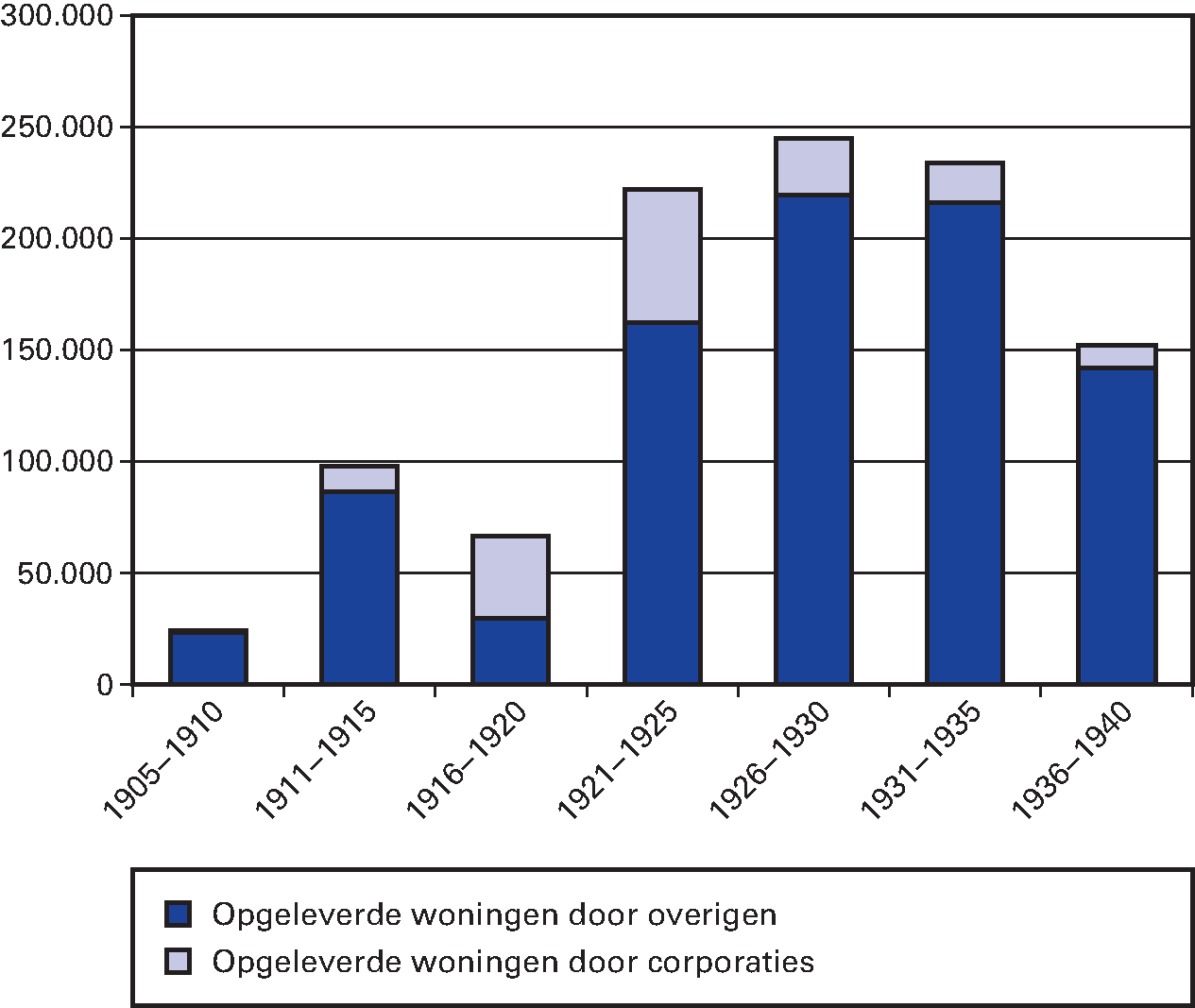

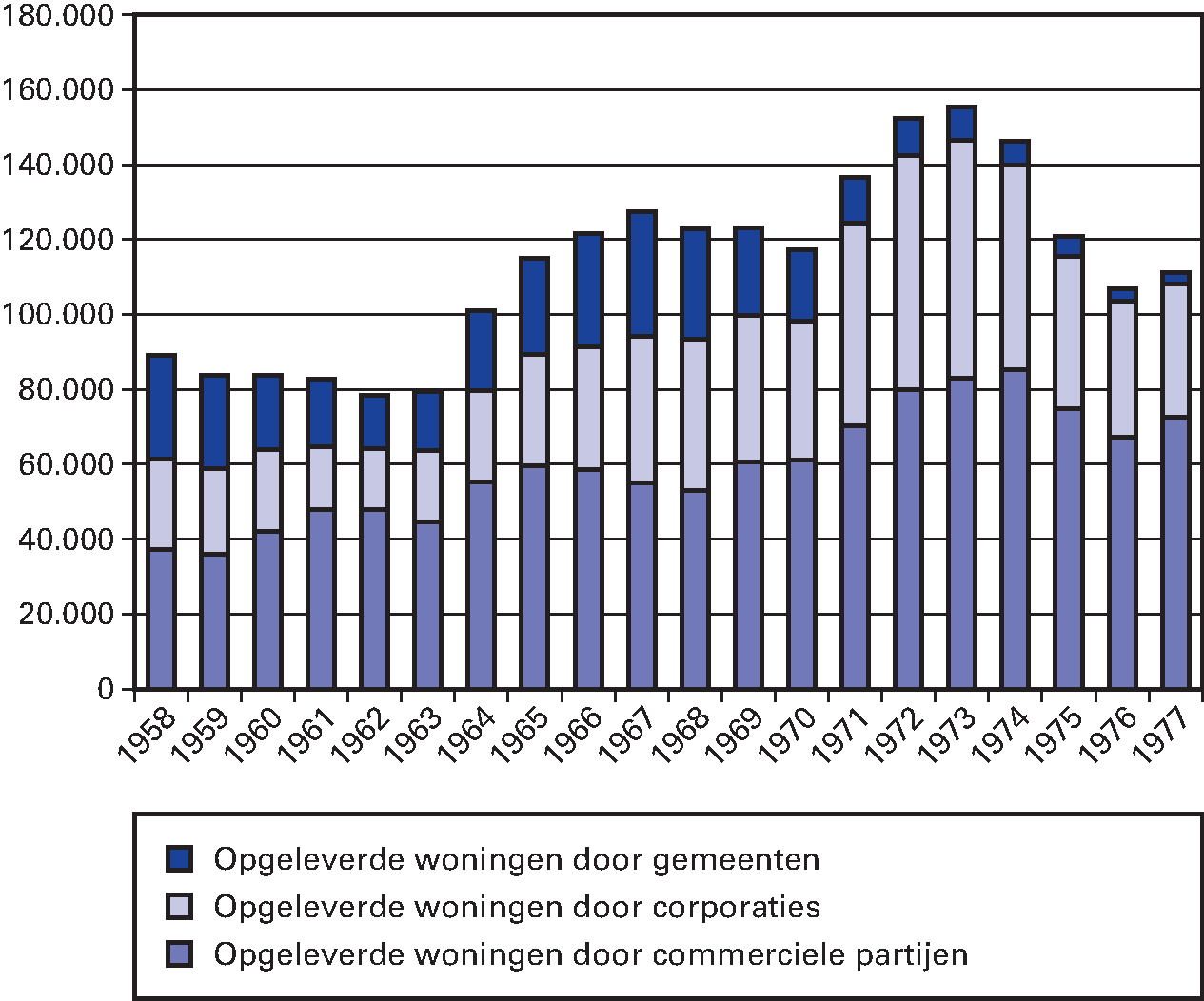

In de volgende figuur is het aantal opgeleverde woningen weergegeven in de periode van 1905 tot en met 1940. Daarbij is onderscheid gemaakt naar het aantal opgeleverde woningen door corporaties en overige opgeleverde woningen. Uit de figuur blijkt dat de totale bouwproductie sterk is toegenomen na de Eerste Wereldoorlog (1921 tot 1935). Corporaties hebben daarin tot 1925 een relatief groot aandeel. Het beëindigen van de rijksexploitatiesubsidies in 1924 en de invoering van de terugbetalingsplicht in 1934 leiden tot een daling van de bouwproductie door woningcorporaties.

Figuur 2.2: bouwproductie van 1901 tot en met 1940

Gerrichhauzen, L.G. (1990)

Na de Tweede Wereldoorlog nemen de woningtekorten sterk toe als gevolg van oorlogsschade en de stopgezette bouwproductie. De huren worden tot 1950 bevroren op het peil van 1940 als onderdeel van de geleide loonpolitiek, terwijl de bouwkosten verdrievoudigen en de lonen verdubbelen. Door de huurstop wordt de bouw van nieuwe woningen echter minder aantrekkelijk, zodat flankerend beleid gewenst is. In de eerste plaats betreft dat de subsidiëring van nieuwbouw. Subsidies worden ingezet om exploitatietekorten te dekken. Het vooroorlogse uitgangspunt dat huurprijzen in principe kostendekkend moeten zijn (de revolving-fundgedachte), wordt hiermee losgelaten. Om de subsidies te reguleren, wordt tevens een woningbouwcontingentering ingevoerd. Om te voorkomen dat verhuurders profiteren van de woningschaarste, worden huurbeschermingsmaatregelen ingevoerd. Daarnaast worden vrijkomende woningen zo doelmatig en rechtvaardig mogelijk verdeeld volgens de maatregelen in de Woonruimtewet van 194756. Normalisatie naar vooroorlogse verhoudingen vindt echter niet plaats. De woningbehoefte groeit bovendien sterker dan voorzien, wat de behoefte aan aanbodsturend beleid met omvangrijke rijkssteun onderstreept57.

Als gevolg van de aanzienlijke woningbehoefte en het rijksbeleid om het woningtekort terug te dringen, groeit ook de rol van de woningcorporaties. In de periode 1945 tot 1954 worden 190 corporaties toegelaten. Een dergelijke stijging is sinds de jaren twintig niet meer voorgekomen. Deze groei leidt wel tot verscherping van het toelatingsbeleid. In de eerste plaats wordt de levensvatbaarheid van de toe te laten corporatie ingeschat op basis van de lokale woningbehoefte en het feit of er reeds andere corporaties in het werkgebied zijn toegelaten. In de tweede plaats speelt ook de samenstelling van de lokale bevolking in staatskundig en godsdienstig opzicht een rol.

Op rijksniveau is er de drang om het corporatiestelsel te verzuilen58. Ondanks de door Gerrichhauzen geconstateerde sterke stijging in het aantal nieuw toegelaten corporaties, constateren Faber en Van der Schaar dat het totaal aantal corporaties langzaam daalt in de periode 1945 tot 1954, vooral door fusies en samenvoegingen. De gemiddelde omvang van het corporatiebezit neemt daardoor toe59.

Gerrichhauzen60 concludeert dat de groei van de corporatiesector na de Tweede Wereldoorlog een gevolg is van marktomstandigheden en het gevoerde overheidsbeleid. Door de combinatie van hoge bouwkosten en de huurprijsregulering zijn commerciële partijen niet bereid te investeren in de bouwproductie. De rijksoverheid is gedwongen een beroep te doen op gemeenten en corporaties voor het terugdringen van het woningtekort. In lijn daarmee verbreden de taken van corporaties zich van huisvesting van mindervermogenden naar huisvesting van brede lagen van de bevolking. Corporaties worden daarmee belangrijke spelers in het beleidsnetwerk op regionaal en landelijk niveau. De koepelorganisaties Nationale Woningraad (NWR) en het Nederlands Christelijk Instituut voor Volkshuisvesting (NCIV) worden gaandeweg krachtiger en bevorderen de toenemende rol van de corporaties en hun bouwproductie61.

Ondanks de groei van de sector wordt midden jaren vijftig toch gesproken van een crisis in de corporatiesector. Belangrijke oorzaken daarvoor zijn de afstand tussen het corporatiebestuur en de huurders door schaalvergroting van corporaties, vergrijzing van besturen, de afhankelijkheid van gemeenten bij het uitvoeren van complexe werkzaamheden, intensieve overheidscontrole op de verstrekte overheidsfinanciering en het ontbreken van een centrale organisatie die bijstand kan verlenen aan de individuele corporaties. Ook in het parlement wordt regelmatig aandacht besteed aan de positie van corporaties. Het toelatingsbeleid, de relatie tussen gemeentelijke woningbouw en corporatiebouw, de afhankelijkheid van de rijksoverheid, de afstand tussen huurders en corporatiebestuur, de verminderde zelfwerkzaamheid en zelfredzaamheid van corporaties zijn de terugkerende thema’s62.

Ook Faber63 concludeert dat de corporaties steeds afhankelijker zijn geworden van de overheid. Hij vat dit samen tot vier kernproblemen:

– de zelfstandigheid van het opdrachtgeverschap;

– de financiële positie en in het bijzonder de gebrekkige mogelijkheden om over de eigen financiële reserves te beschikken;

– de vraag op welke bevolkingsgroepen de sociale woningbouw, in het bijzonder corporatiebouw gericht hoorde te zijn;

– de tekortschietende bestuurscapaciteit van veel corporaties.

In het licht van dit hoofdstuk verdient het derde punt nadere toelichting. Vlak voor afronding van de wederopbouw in de jaren vijftig staat de discussie met betrekking tot verhouding tussen private bouw en woningwetbouw in het teken van terugkeer naar «normale marktverhoudingen». De commerciële partijen bepleiten een wettelijk primaat voor de private bouw en een aanvullend karakter voor de woningwetbouw. Dat impliceert een beperkte taakopvatting voor corporaties: alleen waar de markt het laat afweten, ligt een taak voor corporaties. In combinatie daarmee wordt gepleit voor het optrekken van de huren naar kostprijsniveau, gepaard gaande met een afbouw van de objectsubsidies in de woningwetsector. De corporaties nemen het standpunt in dat zij in eerste aanleg voortkomen uit private initiatieven en vereisen derhalve een gelijkwaardige positie ten opzichte van de commerciële verhuurders en een voorrang op de woningbouw door gemeenten64.

De discussie richt zich met name op de subsidiemethodiek. Voor woningwetbouw wordt een systeem van jaarlijkse bijdragen in exploitatietekorten geïntroduceerd. Voor de private bouw geldt een systeem van premies (bijdragen ineens). Deze regeling is ook van toepassing voor corporaties voor zover het private bouw betrof.

Ondanks het pleidooi van de marktsector om beide subsidieregelingen gelijk te trekken, blijft het verschil gedurende de jaren vijftig gehandhaafd. Faber benoemt dat daar enerzijds een financiële reden voor is (invoering van het premiesysteem in de woningwetbouw was te duur), anderzijds is de politieke steun (ARP, KVP, PvdA) voor de woningwetbouw sterk. Ook om praktische reden wordt het primaat voor de private bouw afgewezen: voorop staat de woningbouwproductie. Dit vereist goedkope en planmatige woningbouw, wat in de woningwetsector eenvoudiger te realiseren zal zijn65.

In 1958 wordt door commissie De Roos de verzelfstandiging van woningcorporaties onderzocht. Uit de door Minister Witte (KVP) meegegeven taakomschrijving aan de commissie bleek al dat vergroting van de zelfstandigheid van corporaties boven elke discussie verheven is. Overheidsbemoeienis met de woningwetbouw (onder andere de kapitaalvoorziening en intensievere regelgeving met betrekking tot bouw en beheer) moet worden beperkt, zolang hetzelfde doel ook door maatschappelijke krachten kan worden bereikt. Een uitspraak over de verhouding tussen de corporaties en commerciële verhuurders wordt nadrukkelijk buiten de vraagstelling gehouden.

De commissie doet in 1962 een groot aantal aanbevelingen ter verzelfstandiging en ter versterking van de positie van woningcorporaties. Deze worden pas in 1964 gepubliceerd. Een deel van deze voorstellen is in de loop der jaren onderdeel van beleid geworden66.

Noemenswaardig feit is dat, ondanks de door Minister Witte meegegeven beperking van de opdracht, tijdens de werkzaamheden van de commissie een verschil van inzicht ontstaat tussen de twee representanten van commerciële partijen en de overige commissieleden. Aanleiding daarvoor is het voorstel om de terugbetalingsplicht (ingevoerd in 1934 met terugwerkende kracht tot 1901) voor corporaties volledig af te schaffen. De standpunten van de verschillende commissieleden blijken onverenigbaar. Uiteindelijk brengt de commissie een meerderheids- en een minderheidsrapport uit67.

Met betrekking tot de taakomschrijving van corporaties adviseert de commissie in het meerderheidsrapport een verbreding van het werkgebied, afschaffing van de terugbetalingsplicht en verbreding van de doelgroep. Corporaties zouden niet alleen betrokken moeten worden bij de huisvesting van de economisch zwakste groepen, maar ook bij de huisvesting van hen die niet direct zijn aangewezen op een woningwetwoning. Dit impliceert een plaats naast de commerciële verhuurders, met wie zij door de overheid gelijk zouden moeten worden behandeld in termen van steunverlening en regulering: «Het komt de commissie voor, dat een naast elkaar optreden van beide vormen van particulier initiatief een prikkel kan opleveren tot het behalen van optimale resultaten.» Ook de taken van de landelijke federaties zouden moeten worden uitgebreid, bijvoorbeeld met het beheer (samen met het Rijk) over een op te richten Centraal Fonds, het vaststellen van leningsvoorwaarden in overleg met het rijk en de VNG, beheer van een woningbouwfinancieringsinstituut, niet-bindende controle op de boekhouding en advisering in brede zin. Andere adviezen van de commissie zijn gericht op het vergroten van de financiële zelfstandigheid (waaronder het laten vervallen van de eerder genoemde terugbetalingsplicht) en het vergroten van de beheersmatige zelfstandigheid68.

In het minderheidsrapport van commissie De Roos wordt de mogelijkheid om de positie van de corporaties te versterken niet groot geacht. Financiële concessies van de rijksoverheid (in de vorm van het afschaffen van de terugbetalingsplicht) worden niet het aangewezen middel geacht om de zelfstandigheid van corporaties te vergroten. De adviezen in het minderheidsrapport beperken zich tot suggesties op het beheervlak die niet veel afweken van het meerderheidsrapport69.

Veel van de voorstellen uit het meerderheidsrapport van commissie De Roos zijn in beleidsmaatregelen omgezet in de nieuwe Woningwet van 1965. Als gevolg van de door commissie De Roos voorgestelde taakverbreding verdwijnt in het subsidiestelsel het onderscheid tussen sociale en particuliere woningbouw. Daarmee krijgen corporaties de mogelijkheid om met financiële steun van de overheid in de duurdere marktsegmenten te gaan bouwen. Andersom krijgen commerciële partijen dezelfde mogelijkheden als corporaties om sociale huurwoningen te realiseren. Het verschil in behandeling van de commerciële verhuurders en de corporaties verdwijnt daarmee in 1968 (het «gelijke-monniken-gelijke-kappen»-beleid)70. Van der Schaar71 stelt dat het de politieke kwetsbaarheid van corporaties heeft verminderd, doordat dit voor corporaties een legitieme mogelijkheid tot taakverbreding is.

Het laten vervallen van terugbetalingsplicht is een andere, belangrijke beleidswijziging. Ten derde wordt ook het primaat op de woningbouw bij corporaties gelegd, en niet bij gemeentelijke woningbedrijven (de voorrangsregel). Sindsdien hebben corporaties de strijd om het opdrachtgeverschap gewonnen van gemeentelijke woningbedrijven. Het gevolg hiervan is dat de corporaties vanaf 1969 hun aandeel in de nationale woningbouwproductie sterk zien toenemen72. Dit is weergegeven in figuur 2.3.

De regeltechnische uitwerking van de Woningwet in een algemene maatregel van bestuur blijkt echter complexer dan gedacht. Daartoe blijkt een wijziging van de Woningwet noodzakelijk die pas in 1975 wordt gerealiseerd, vergezeld van het Besluit Toegelaten Instellingen Volkshuisvesting (hierna: BTIV), de voorloper van het huidige BBSH, en het Besluit Geldelijke Steun Volkshuisvesting (hierna: BGSV) in 197773. In de literatuur wordt dit wettelijke kader veelal aangeduid als de «Grondwet» voor woningcorporaties.

De rijksoverheid signaleert wel een keerzijde aan de taakverbreding. De vergroting van de zelfstandigheid mag niet leiden tot uitholling van de wezenskenmerken van het corporatiebestel. De oplossing daartoe wordt gevonden in het verscherpen van het rijkstoezicht. Taakverbreding en grotere beleidsvrijheid op instellingsniveau worden in balans gehouden door toezicht op de besteding van middelen door de overheid74.

Verder concludeert Van der Schaar: «in het BTIV en het eveneens in 1977 ingevoerde BGSV lag de nadruk op administratieve en financiële voorschriften. Achteraf bezien valt echter op dat de doeltreffendheidscriteria in de wet en de daarop gebaseerde regelgeving uiterst summier werden uitgewerkt. Bestuur en administratie gingen niet verder dan de algemene opdracht om woningen aan de lagere inkomensgroepen te verhuren en daartoe ook voldoende van deze woningen in voorraad te houden. De vraag hoe vervolgens het rijkstoezicht zou moeten worden ingezet om de criteria te handhaven, werd niet beantwoord»75.

Figuur 2.3: bouwproductie van 1958 tot en met 1977

Gerrichhauzen, L.G. (1990)

Vanaf midden jaren tachtig verbetert de financiële positie van corporaties sterk, doordat de eerder afgesloten rijksleningen vervroegd worden afgelost en tegen gunstiger tarieven op de kapitaalmarkt kunnen worden geherfinancierd76. De verbeterde financiële positie maakt een terugtreding van de overheid mogelijk. Dit leidt ook tot een herziening van de relatie tussen corporaties en overheid77.

De «Nota Volkshuisvesting in de jaren ’90» (beter bekend als de Nota Heerma) in 1989 staat in het teken van decentralisatie van beleid en verdere verzelfstandiging van woningcorporaties. De drie uitgangspunten van Heerma zijn verzelfstandiging, decentralisering en deregulering, met als doel het verlagen van de rijksuitgaven aan volkshuisvesting: «Doelstelling van de verzelfstandiging is te komen tot meer marktgericht functioneren van woningcorporaties, betere aansluiting bij behoeften van regionale markten, grotere slagvaardigheid en een verkleining van de inhoudelijke en financiële verantwoordelijkheid van de overheid.» Om de doelstellingen van Heerma te bereiken, worden verantwoordelijkheden, bevoegdheden en risico’s opnieuw geordend binnen de sector78.

Voor het eerst sinds de invoering van de Woningwet wordt in de Nota Heerma de doelgroep van woningcorporaties benoemd: de «doelgroepen van beleid», gespecificeerd naar inkomenshoogte. Overheidssturing zou zich op deze qua omvang krimpende groep moeten richten, terwijl voor de groepen die qua inkomen boven deze grens zitten of op termijn zouden komen de eigen verantwoordelijkheid voor de woonsituatie wordt benadrukt (het eigenwoningbezit).