Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-IIB nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van de Overige Hoge Colleges van Staat en Kabinetten (IIB)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

3 |

|

|

1 |

Over dit begrotingshoofdstuk |

4 |

|

2 |

Bedrijfsvoering |

5 |

|

2.1 |

Aandachtspunt |

6 |

|

2.1.1 |

Veel fouten bij inkoopbeheer van Raad van State |

6 |

|

3 |

Financiële informatie |

7 |

|

4 |

Totstandkoming van informatie |

8 |

|

4.1 |

Informatie over het beleid |

8 |

|

4.2 |

Informatie over de bedrijfsvoering |

8 |

|

5 |

Reactie minister en nawoord Algemene Rekenkamer |

9 |

|

5.1 |

Reactie minister van Binnenlandse Zaken en Koninkrijksrelaties |

9 |

|

5.2 |

Nawoord Algemene Rekenkamer |

9 |

|

Bijlage 1 Overzicht bedrijfsvoering |

10 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

11 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

13 |

|

|

Bijlage 4 Totstandkoming beleidsinformatie: de onderzochte prestatie-indicatoren |

14 |

|

|

Afkortingen |

15 |

Naast de Staten-Generaal nemen de Overige Hoge Colleges van Staat en Kabinetten een bijzondere positie in ons staatsbestel in. Ze bekleden een onafhankelijke positie ten opzichte van kabinet en Staten-Generaal.

Wij concluderen dat de Overige Hoge Colleges van Staat en Kabinetten hun financiële informatie deugdelijk hebben weergegeven. Wat de bedrijfsvoering betreft is er een verbeterpunt bij de Raad van State inzake het inkoopbeheer. Er is met name onvoldoende aandacht voor het tijdig Europees aanbesteden, waardoor er in 2012 voor ruim € 1 miljoen aan onrechtmatige uitgaven zijn gedaan. Wij bevelen de Raad van State aan om een juist en volledig contractregister in te richten en om aflopende onrechtmatige contracten niet onnodig te verlengen.

Reactie minister en nawoord Algemene Rekenkamer

De minister van Binnenlandse Zaken en Koninkrijksrelaties heeft gereageerd dat de Raad van State zich heeft ingespannen om tijdige rijksbrede aanbestedingen te waarborgen.

Op verzoek van de Raad van State zal een gezamenlijk overleg plaatsvinden. Wij sluiten ons daar graag bij aan om de inspanningen van de Raad van State te verduurzamen.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij de Overige Hoge Colleges van Staat en Kabinetten samen. We hebben gekeken naar de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Oordeel onderzochte onderdelen bedrijfsvoering: voldoet. |

|||

|

Aandachtspunt in de bedrijfsvoering |

|||

|

Veel fouten bij inkoopbeheer van Raad van State (zie § 2.1.1) |

Richt een juist en volledig contractregister in en verleng niet onnodig onrechtmatige contracten. |

De Raad van State heeft zich ingespannen om tijdig Europees aan te besteden. Mei 2013 komt er overleg over de bevindingen. |

Het gezamenlijke overleg moet leiden tot verduurzaming van de inspanningen van de Raad van State. |

|

Oordeel financiële informatie: voldoet. |

|||

|

Oordeel totstandkoming beleidsinformatie: voldoet. |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet. |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van de Overige Hoge Colleges van Staat en Kabinetten (IIB) en naar hun bedrijfsvoering. Het gaat om de volgende organisaties:

• Overige Hoge Colleges van Staat:

– Raad van State

– Algemene Rekenkamer

– Nationale Ombudsman

– Kanselarij der Nederlandse Orden

• Kabinetten:

– Kabinet van de Gouverneur van Curaçao

– Kabinet van de Gouverneur van St. Maarten

– Kabinet van de Gouverneur van Aruba

De minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is op grond van de Comptabiliteitswet 2001 artikel 19 verantwoordelijk voor het beheer van de begroting van de Overige Hoge Colleges van Staat en Kabinetten, onverminderd hun eigen verantwoordelijkheid. Zij voeren namelijk zelf het beheer uit over hun begroting of hun begrotingsonderdeel. Over de inhoud van dat beheer maakt de minister van BZK afspraken met hen, waarbij recht wordt gedaan aan hun staatsrechtelijke positie.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 116,23 miljoen |

0,04% |

|

Uitgaven |

€ 117,16 miljoen |

0,05% |

|

Ontvangsten |

€ 6,86 miljoen |

0,00% |

|

Fte’s |

1.034 |

0,95% |

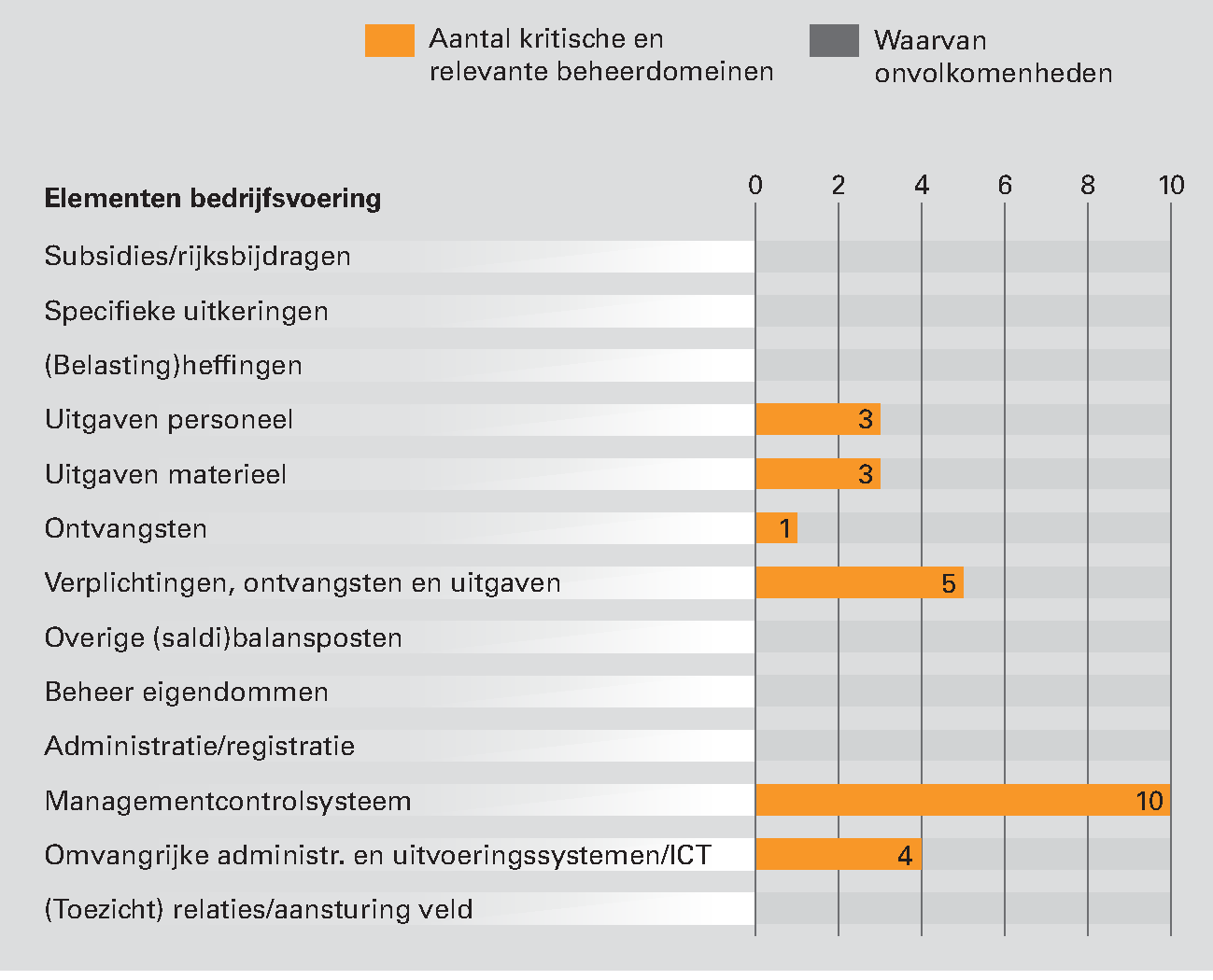

Het jaarverslag van de Overige Hoge Colleges van Staat en Kabinetten (IIB) heeft betrekking op verschillende organisaties, die bestaan uit organisatieonderdelen. De bedrijfsvoering van de organisaties bestaat uit verschillende elementen (bijvoorbeeld het beheer van transactie-uitgaven). Als je die elementen afzet tegen de organisatieonderdelen krijg je eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van de organisaties die in het jaarverslag van de Overige Hoge Colleges van Staat en Kabinetten worden behandeld. Bij de Overige Hoge Colleges van Staat zijn dat er 26, zie de figuur. In geen van die kritische en relevante beheerdomeinen hebben wij dit jaar onvolkomenheden geconstateerd, zie ook het overzicht bedrijfsvoering in bijlage 1.

Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij de Overige Hoge Colleges van Staat en Kabinetten

De onderzochte onderdelen van de bedrijfsvoering van de Overige Hoge Colleges van Staat en Kabinetten voldeden in 2012 aan de in de CW 2001 gestelde eisen.

We vragen aandacht voor het inkoopbeheer bij de Raad van State.

Fouten bij Europees aanbesteden

Goed inkoopbeheer waarborgt niet alleen de rechtmatigheid, maar ook de doelmatigheid van de inkopen. Wij constateren dat de Raad van State relatief veel fouten maakt bij de Europese aanbestedingen van de inkopen. Dit komt vooral door het niet tijdig Europees aanbesteden bij nieuwe inkopen en het verlengen van contracten die in het verleden ten onrechte niet Europees aanbesteed zijn. Deze laatste onrechtmatige contracten zouden niet verlengd moeten worden, maar op het moment van aflopen (Europees) moeten worden aanbesteed. Er is door de Raad van State voor € 1,5 miljoen aan onrechtmatige inkopen verricht in 2012, waarvan ruim € 1 miljoen door zelfstandig uitgevoerde Europese aanbestedingen.

Aanbeveling

Wij bevelen de Raad van State aan om het contractregister zodanig in te richten (juist en volledig) dat tijdige aanbesteding gewaarborgd is en dat aflopende onrechtmatige contracten niet onnodig worden verlengd.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 0,2 miljoen aan overschrijdingen op de begrotingsartikelen 1 en 6. Het bedrag aan uitgaven omvat in totaal € 0,1 miljoen aan overschrijdingen op de begrotingsartikelen 1 en 6. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

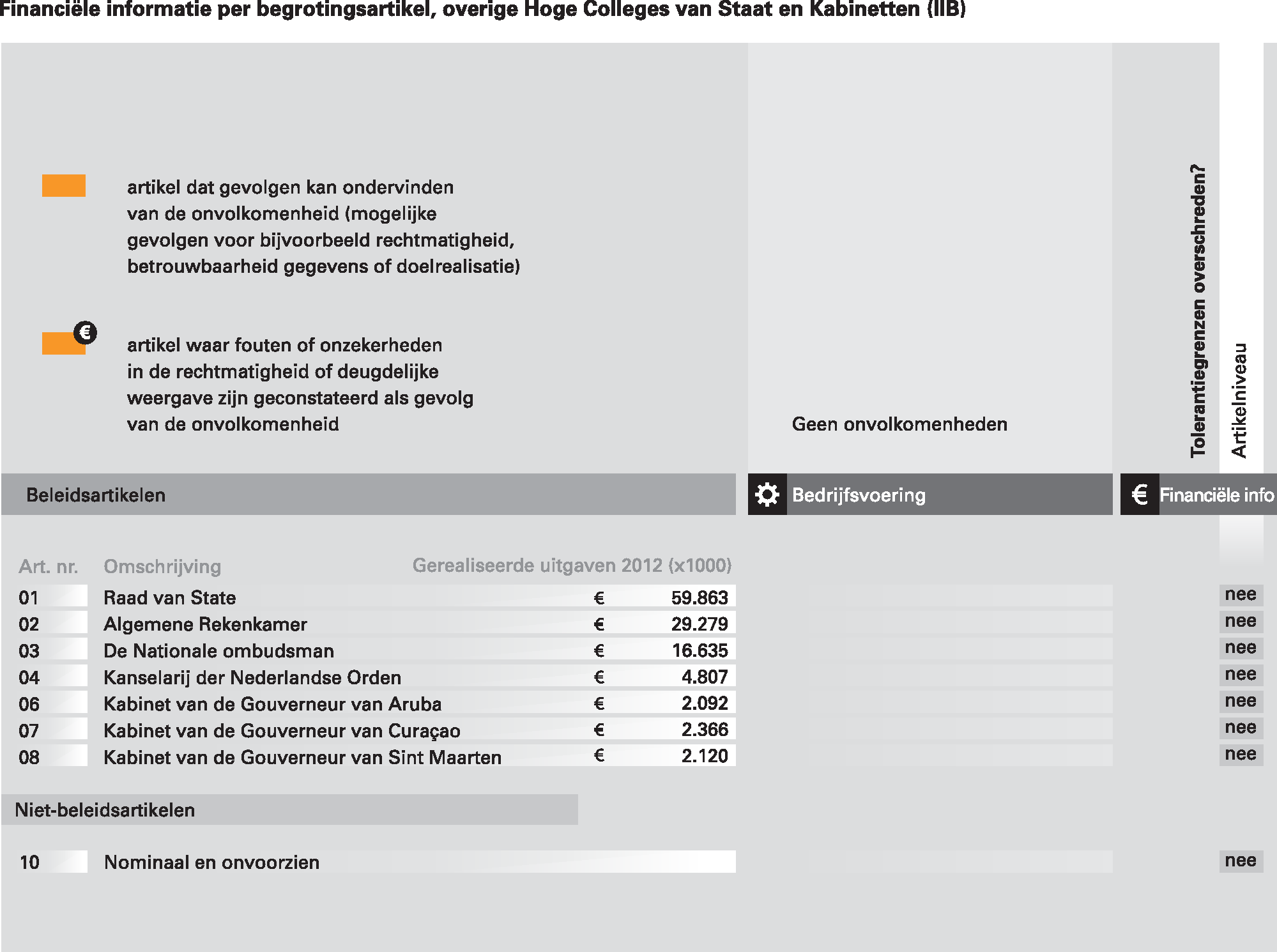

In bijlage 3 is het overzicht van de financiële informatie per begrotingsartikel opgenomen.

In het vorige hoofdstuk hebben wij reeds ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De twee onderzochte prestatie-indicatoren in het Jaarverslag 2012 van de Overige Hoge Colleges van Staat en Kabinetten zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften.

In bijlage 4 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van de Overige Hoge Colleges van Staat en Kabinetten is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De minister van Binnenlandse Zaken en Koninkrijksrelaties heeft op 25 april 2013 gereageerd op ons rapport. Hieronder geven we zijn reactie integraal weer. De reactie staat ook op onze website www.rekenkamer.nl.

«Met belangstelling heb ik kennisgenomen van uw conceptrapport bij het Jaarverslag 2012 van de Overige Hoge Colleges van Staat en de Kabinetten, dat mij bij de brief van 11 april 2013 is aangeboden.

Ten aanzien van uw opmerking over het inkoopbeheer heeft de Raad van State zich ingespannen om tijdige rijksbrede aanbestedingen te waarborgen. Eind mei zal er op verzoek van de Raad van State een gezamenlijke onderzoeksevaluatie plaatsvinden naar uw bevindingen.

Uw positieve oordeel over de financiële informatie, de informatie over de bedrijfsvoering en het beleid geeft – behoudens de opmerking over het inkoopbeheer bij de Raad van State – geen aanleiding tot een nadere reactie.»

Het aangekoindigde gezamenlijk overleg zien wij als een goede manier om de inspanningen van de Raad van State te helpen verduurzamen.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van de Overige Hoge Colleges van Staat en Kabinetten (IIB) gecontroleerd:

a) de verantwoordingsstaat met toelichting;

b) de saldibalans met toelichting;

c) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van Binnenlandse Zaken en Koninkrijksrelaties

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

|

Nr. |

Prestatie-indicator |

|---|---|

|

1 |

Raad van State: Instroom van zaken Vreemdelingenkamer (in aantallen) |

|

2 |

Raad van State: Afgedane zaken Vreemdelingenkamer (in aantallen) |

|

BZK |

(Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

|

CW 2001 |

Comptabiliteitswet 2001 |

|

INTOSAI |

International Organization of Supreme Audit Institutions |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in de rapporten over ons jaarlijkse verantwoordingsonderzoek.

Zie voor onze onderzoeksaanpak het rapport Staat van de rijksverantwoording 2012 en www.rekenkamer.nl.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-IIB-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.