Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-A nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Infrastructuurfonds (A)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Infrastructuurfonds (A).

Het Infrastructuurfonds heeft de financiering en bekostiging van aanleg, beheer en onderhoud en bediening van infrastructuur en de financiering en bekostiging van daarmee samenhangende basisinformatie tot doel. Op grond van artikel 3 van de Wet op het Infrastructuurfonds is bepaald dat de minister van Infrastructuur en Milieu (IenM) de begroting van het Infrastructuurfonds beheert. De bedrijfsvoering van het Infrastructuurfonds is onderdeel van de bedrijfsvoering van het Ministerie van IenM. Hierover rapporteren wij in ons Rapport bij het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu (XII). Het Infrastructuurfonds wordt voor het grootste deel gevoed door een bijdrage uit begrotingshoofdstuk XII.

In 2012 is de eerste Begroting 2013 Deltafonds (J) gepubliceerd. Een aantal artikelen uit het Infrastructuurfonds, artikel 11 «Hoofdwatersystemen» en artikel 16 «Megaprojecten niet-Verkeer en Vervoer», is in dat kader met ingang van 2013 naar het Deltafonds en Hoofdstuk XII overgeheveld (met uitzondering van het project mainportontwikkeling Rotterdam).

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 8.583 miljoen |

3,26 % |

|

Uitgaven |

€ 7.599 miljoen |

3,21 % |

|

Ontvangsten |

€ 7.747 miljoen |

3,35 % |

Op verzoek van de Tijdelijke commissie onderhoud en innovatie spoor heeft de Algemene Rekenkamer in 2011 onderzoek gedaan naar de besteding van spoorbudgetten door ProRail (Algemene Rekenkamer, 2012). Daaruit bleek dat in de periode 2005 tot en met 2010 in totaal voor € 1.052 miljoen aan middelen die bij de ontwerpbegroting door de Tweede Kamer als uitgaven aan het spoor waren geautoriseerd, niet aan het spoor zijn besteed. Dit bedrag bestond enerzijds uit een onderbesteding van € 543 miljoen en anderzijds uit een bedrag van € 509 miljoen aan kasschuiven. Over de totstandkoming en de samenstelling van dit bedrag hebben wij gerapporteerd in ons rapport Bestedingen van spoorbudgetten door ProRail (Algemene Rekenkamer, 2012) en in ons Rapport bij het Jaarverslag 2011 van het Infrastructuurfonds (A). In dit laatste rapport hebben wij de volgende aanbevelingen gedaan:

• Van kasschuiven en begrotingsmutaties moet de herkomst en de bestemming inzichtelijk en traceerbaar zijn. Dit betekent dat de minister in de begroting belangrijke kasschuiven zowel financieel als inhoudelijk moet toelichten.

• De minister moet duidelijk maken hoe de onderbesteding in de periode 2005 tot en met 2010 alsnog aan het spoor besteed gaat worden.

• Het administratie- en registratieproces van de begroting van het Infrastructuurfonds moet worden verbeterd. Daarbij is het van belang dat er een koppeling kan worden gelegd met relevante brondocumenten, zodat er een sluitend «spoor» van de begrotingsmutaties ontstaat.

Aanbevelingen worden opgevolgd

Wij zijn nagegaan of de minister van IenM bovenstaande aanbevelingen heeft opgevolgd. We hebben daarvoor ook de begroting 2013 van het Infrastructuurfonds bekeken. Bij de begroting 2013 is een verdiepingsbijlage opgenomen waarin de kasschuiven en begrotingsmutaties op het niveau van de artikelonderdelen tot en met 2028 worden weergegeven. De bijlage is als toelichting bij de begroting opgenomen. In de bijlage worden de kasschuiven en begrotingsmutaties weergegeven ten opzichte van de stand van de ontwerpbegroting. Dit gebeurt niet alleen voor artikel 13 «Spoorwegen», maar voor alle artikelen van het Infrastructuurfonds. Bij de suppletoire begrotingen en in de slotwet wordt het overzicht geactualiseerd. Dit is positief en geeft goed inzicht in de omvang van de mutaties. We hebben dan ook met instemming kennisgenomen van de bijlage. Wel merken we op dat het inzicht nog kan worden verbeterd door de kasschuiven ook inhoudelijk toe te lichten.

Daarnaast is bij de begroting 2013 van het Infrastructuurfonds een bijlage opgenomen waarin in beeld wordt gebracht wanneer en aan welke projecten het geld dat bedoeld was voor het spoor, alsnog aan het spoor ten goede komt. Uit de bijlage blijkt dat de minister van IenM geen geld voor het spoor verloren laat gaan. We hebben vastgesteld dat het overzicht zoals gepresenteerd in de bijlage in de begrotingsadministratie van het ministerie is verwerkt. Met het overzicht van de kasschuiven en begrotingsmutaties (zoals aanbevolen) beschikt de Tweede Kamer over een sluitend instrument om vast te kunnen stellen dat geen geld voor het spoor verloren gaat.

Wat de laatste aanbeveling betreft, de verbetering van het administratie- en registratieproces, heeft de minister geen toezeggingen gedaan. De aanbeveling wordt naar verluidt wel opgepakt: het ministerie zegt bezig te zijn de mogelijkheden te inventariseren om op een systematische manier een koppeling tussen leggen begrotingsmutaties en brondocumenten. Gezien het belang van een transparante begrotingsadministratie bevelen we de minister aan om de voorgenomen acties concreet te benoemen en hieraan invulling te geven.

Over- en onderbestedingen aan het spoorartikel in 2011 en 2012

Zoals gebruikelijk zijn er grote mutaties in de verplichtingen en uitgaven tussen de verschillende artikelen van het Infrastructuurfonds. Deze mutaties worden getoond in de suppletoire begrotingen. Wij zijn nagegaan of er in 2011 en 2012 sprake is van onderbestedingen aan het spoorartikel. In 2011 is er een overbesteding van € 217 miljoen, in 2012 een onderbesteding van € 261 miljoen. Uit het jaarverslag 2011 valt op te maken dat een belangrijk deel van de overbesteding in 2011 bestaat uit uitgaven in verband met schuldreductie (€ 155 miljoen) bij ProRail. Deze uitgaven zijn daarmee dus niet direct aan het spoor ten goede gekomen.

Waar het gaat om onderbesteding bij ProRail (n.b. niet alle middelen op het spoorartikel worden door ProRail besteed) geeft de minister in onderdeel C van de «spoorbijlage» bij het Jaarverslag 2012 van het Infrastructuurfonds inzicht in de onderbestedingen bij ProRail in 2011 en 2012.

In bijlage 1 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 680,7 miljoen aan overschrijdingen op de begrotingsartikelen 12, 16, 17 en 18. Het bedrag aan uitgaven omvat in totaal € 60,2 miljoen aan overschrijdingen op de begrotingsartikelen 12, 14 en 16. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

De Slotwet van dit begrotingshoofdstuk bevat enkele mutaties die mogelijk een beleidsmatig karakter hebben en die – in afwijking van de Rijksbegrotingsvoorschriften – niet tijdig zijn gemeld aan de Staten-Generaal. Wij hebben de minister gevraagd om in haar reactie op ons rapport nadere informatie te verstrekken over deze mutaties. Op basis van haar reactie en die van andere ministers hebben wij er bij de minister van Financiën op aangedrongen om meer belang te hechten aan het beheer en de verantwoording over verplichtingen en uitgaven en om de relevante regelgeving te verduidelijken, zie ons rapport Staat van de rijksverantwoording 2012.

In bijlage 2 is het overzicht van de financiële informatie per begrotingsartikel opgenomen. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 3.

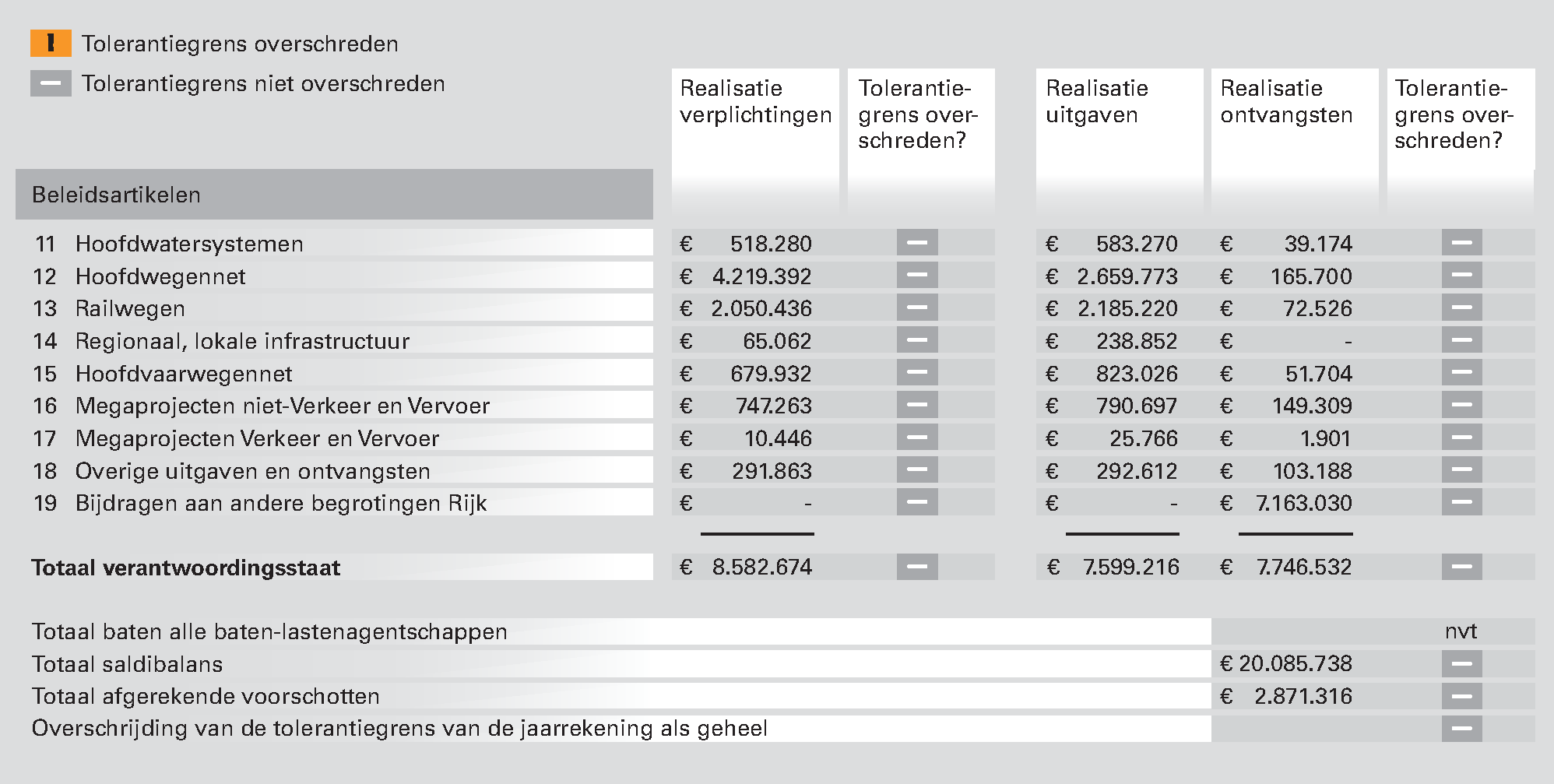

Geen overschrijding van de tolerantiegrens

Wij hebben dit jaar geen tolerantieoverschrijdingen geconstateerd, zoals in de figuur op pagina 6 is te zien.

Tolerantiegrensoverschrijdingen in 2012 bij het Infrastructuurfonds

De minister van Infrastructuur en Milieu heeft op 22 april 2013 gereageerd op ons rapport. Hieronder geven we haar reactie samengevat weer. De minister heeft bij haar reactie een bijlage opgenomen waarin zij op ons verzoek een toelichting geeft op een aantal slotwetmutaties in de Slotwet van het Infrastructuurfonds en IenM (XII) die mogelijk een beleidsmatig karakter hebben. De volledige reactie, inclusief de bijlage, staat op onze website www.rekenkamer.nl.

Beleidsinformatie

De minister geeft in haar reactie aan dat in de kabinetsreactie op het rapport van de Tijdelijke commissie onderhoud en innovatie spoor een pakket maatregelen is aangekondigd om de informatievoorziening naar de Tweede Kamer beter en transparanter te maken. De minister laat weten dat ze onze aanbeveling heeft opgepakt om het administratie- en registratieproces te verbeteren. Wat onze opmerking betreft dat een belangrijk deel van de overbesteding bij het spoor bestaat uit uitgaven in verband met schuldreductie bij ProRail, geeft de minister aan dat deze schulden zijn aangegaan ten behoeve van uitgaven aan het spoor.

Financiële informatie

Op ons verzoek gaat de minister in haar reactie in op de wijze waarop zij omgaat met technische verschuivingen (versnellingen of vertragingen) binnen de meerjarige programmering. Dit naar aanleiding van een aantal slotwetmutaties die wij aan haar hebben voorgelegd die mogelijk een beleidsmatig karakter hebben. De minister geeft in haar reactie aan dat de voorgelegde mutaties vrijwel allemaal wijzigingen zijn binnen de door de Tweede Kamer gefiatteerde projecten uit het Infrastructuurfonds en de daarmee samenhangende budgetten. Het gaat in de meeste gevallen dus om technische verschuivingen (versnellingen of vertragingen) binnen de meerjarige programmering en niet om beleidsmatige aanpassingen (verhogingen of verlagingen), aldus de minister. De minister geeft aan dat zij deze mutaties daarom aanmerkt als technische mutaties. Zij meldt deze mutaties daarom in de Slotwet aan de Tweede Kamer en niet al eerder door middel van bijvoorbeeld een aparte brief na de Tweede Suppletoire Wet, aldus de minister.

De minister geeft in haar reactie aan dat enkele verplichtingen- en uitgavenmutaties die wij aan haar hebben voorgelegd, wel beleidsmatig van aard zijn en daarom ten onrechte niet eerder dan in de Slotwet aan de Tweede Kamer zijn gemeld.

Wij gaan nader in op de slotwetmutaties in ons rapport Staat van de rijksverantwoording 2012.

We hebben de financiële informatie in de volgende financiële overzichten van het Jaarverslag 2012 van het Infrastructuurfonds gecontroleerd:

a) de verantwoordingsstaat met toelichting;

b) de saldibalans met toelichting.

Verantwoordelijkheid van de minister van Infrastructuur en Milieu

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister van Infrastructuur en Milieu een jaarverslag en een saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de International Organisation of Supreme Audit Institutions (INTOSAI) Fundamental Auditing Principles and Guidelines. Deze Standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A) Verplichtingen

B/C) Uitgaven + ontvangsten

B) Uitgaven

C) Ontvangsten

D) Baten-lastenagentschappen

E) Saldibalans

F) Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

11 |

Hoofdwatersystemen |

518.280 |

– |

– |

– |

– |

– |

– |

– |

||

|

12 |

Hoofdwegennet |

4.219.392 |

– |

– |

2.250 |

– |

2.250 |

– |

nee |

– |

|

|

13 |

Railwegen |

2.050.436 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Regionaal, lokale infrastructuur |

65.062 |

– |

– |

– |

– |

– |

– |

– |

||

|

15 |

Hoofdvaarwegennet |

679.932 |

– |

– |

– |

– |

– |

– |

– |

||

|

16 |

Megaprojecten niet-Verkeer en Vervoer |

747.263 |

– |

– |

– |

– |

– |

– |

– |

||

|

17 |

Megaprojecten Verkeer en Vervoer |

10.446 |

– |

– |

– |

– |

– |

– |

– |

||

|

18 |

Overige uitgaven en ontvangsten |

291.863 |

163 |

– |

– |

– |

163 |

– |

nee |

– |

|

|

19 |

Bijdragen aan andere begrotingen Rijk |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

8.582.674 |

163 |

– |

2.250 |

– |

2.413 |

– |

– |

|||

|

Totaal verplichtingen |

8.582.674 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag * |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

11 |

Hoofdwatersystemen |

622.444 |

– |

65 |

1.566 |

– |

1.566 |

65 |

nee |

nee |

– |

|

12 |

Hoofdwegennet |

2.825.473 |

– |

845 |

16.333 |

– |

16.333 |

845 |

nee |

nee |

– |

|

13 |

Railwegen |

2.257.746 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Regionaal, lokale infrastructuur |

238.852 |

– |

65 |

1.256 |

– |

1.256 |

65 |

nee |

nee |

– |

|

15 |

Hoofdvaarwegennet |

874.730 |

– |

130 |

2.513 |

– |

2.513 |

130 |

nee |

nee |

– |

|

16 |

Megaprojecten niet-Verkeer en Vervoer |

940.006 |

– |

195 |

4.289 |

– |

4.289 |

195 |

nee |

nee |

– |

|

17 |

Megaprojecten Verkeer en Vervoer |

27.667 |

– |

– |

– |

– |

– |

– |

– |

||

|

18 |

Overige uitgaven en ontvangsten |

395.800 |

– |

– |

– |

– |

– |

– |

– |

||

|

19 |

Bijdragen aan andere begrotingen Rijk |

7.163.030 |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

15.345.748 |

– |

1.300 |

25.957 |

– |

25.957 |

1.300 |

– |

|||

|

* |

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C |

||||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

(2) |

Totaal |

Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastenagentschappen |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

11 |

Hoofdwatersystemen |

583.270 |

– |

65 |

1.566 |

– |

1.566 |

65 |

nee |

nee |

– |

|

12 |

Hoofdwegennet |

2.659.773 |

– |

845 |

16.333 |

– |

16.333 |

845 |

nee |

nee |

– |

|

13 |

Railwegen |

2.185.220 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Regionaal, lokale infrastructuur |

238.852 |

– |

65 |

1.256 |

– |

1.256 |

65 |

nee |

nee |

– |

|

15 |

Hoofdvaarwegennet |

823.026 |

– |

130 |

2.513 |

– |

2.513 |

130 |

nee |

nee |

– |

|

16 |

Megaprojecten niet-Verkeer en Vervoer |

790.697 |

– |

195 |

4.289 |

– |

4.289 |

195 |

nee |

nee |

– |

|

17 |

Megaprojecten Verkeer en Vervoer |

25.766 |

– |

– |

– |

– |

– |

– |

– |

||

|

18 |

Overige uitgaven en ontvangsten |

292.612 |

– |

– |

– |

– |

– |

– |

– |

||

|

19 |

Bijdragen aan andere begrotingen Rijk |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

7.599.216 |

– |

1.300 |

25.957 |

– |

25.957 |

1.300 |

– |

|||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

|||

|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

3 |

Liquide middelen |

– |

– |

– |

– |

– |

– |

– |

||

|

5 |

Uitgaven buiten begrotingsverband |

– |

– |

– |

– |

– |

– |

– |

||

|

6 |

Ontvangsten buiten begrotingsverband |

– |

– |

– |

– |

– |

– |

– |

||

|

7 |

Openstaande rechten |

– |

– |

– |

– |

– |

– |

– |

||

|

8 |

Extra-compabele vorderingen |

162.919 |

– |

– |

– |

12.550 |

– |

– |

||

|

9 |

Extra-comptabele schulden |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Voorschotten |

2.224.609 |

– |

– |

– |

9.100 |

– |

– |

||

|

11 |

Garantieverplichtingen |

403.605 |

– |

– |

– |

– |

– |

– |

||

|

12 |

Openstaande verplichtingen |

15.580.130 |

– |

33.342 |

– |

46.500 |

– |

– |

||

|

13 |

Deelnemingen |

1.714.476 |

– |

– |

– |

– |

– |

– |

||

|

14 |

Leningen u/g |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Leningen o/g |

– |

– |

– |

– |

– |

– |

– |

||

|

15 |

Sluitrekening met VenW |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal beoordeeld |

20.085.738 |

33.342 |

68.150 |

|||||||

|

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) |

||||||||||

|

Totaal saldibalans |

20.085.738 |

|||||||||

|

Procentuele fout |

0,00% |

|||||||||

|

Procentuele onzekerheid |

0,00% |

|||||||||

|

Deugdelijke weergave |

||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

Algemene Rekenkamer (2012). Besteding van spoorbudgetten door ProRail. Tweede Kamer, vergaderjaar 2011–2012, 32 707, nr. 4. Den Haag: Sdu.

Zie voor onze onderzoeksaanpak het rapport Staat van de rijksverantwoording 2012 en www.rekenkamer.nl.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-A-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.