Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 33532 nr. 60 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 28 juni 2016

Met deze brief wil ik u informeren over het verloop van het verkoopproces van Propertize B.V. (hierna: Propertize) door de Nederlandse Staat. Op dinsdag 28 juni is een wovereenkomst tot koop van Propertize getekend met het consortium Lone Star Funds / J.P. Morgan Securities Plc (hierna LS/JP), nadat ik had ingestemd met deze verkoop. De verkoop aan deze partij is in lijn met het advies van NLFI.1 2

De koopprijs is vastgesteld op € 895,3 mln. voor de aandelen van Propertize. Hiervan wordt € 22,5 mln. uitgekeerd als aan bepaalde voorwaarden is voldaan die samenhangen met de liquidatie van een vastgoedproject. De verkoop aan LS/JP biedt de Staat een zogeheten «clean break». Doordat de aandelen van Propertize worden overgenomen, verkrijgt de koper Propertize inclusief al haar rechten en verplichtingen. De aansprakelijkheid van de Staat voor de afgegeven garanties aan de verkoper is gemaximeerd op € 1. Uitzondering is een specifieke vrijwaring die gerelateerd is aan overdrachtsbelasting voor onroerend goed, waarvoor een gelimiteerde aansprakelijkheid van de Staat geldt. Propertize zal de bij haar uitstaande leningen na de transactie blijven beheren.

De raad van bestuur en de raad van commissarissen van Propertize ondersteunen de voorliggende verkoop. De transactie biedt een nieuw toekomstperspectief voor ten minste een deel van de medewerkers van Propertize, omdat de Propertize-organisatie behouden blijft. Dit perspectief ontbreekt bij het huidige afbouwplan van Propertize. De rechtspositie van klanten van Propertize zal na de verkoop niet veranderen.

Verkoopproces

Ik heb uw Kamer in oktober gemeld dat de verbeterde marktomstandigheden een verkoop van Propertize als geheel wellicht mogelijk maakten (Kamerstuk 33 532, nr. 49). Het verkoopproces van Propertize is vervolgens in december 2015 gestart. Er heeft een open en transparant verkoopproces plaatsgevonden. Er is met 84 geïnteresseerde partijen initieel contact geweest. Vier partijen hebben een niet-bindend bod op de aandelen van Propertize gedaan en zijn toegelaten tot de tweede ronde. Deze partijen zijn uitgenodigd om een boekenonderzoek te doen en een bindend bod uit te brengen. Uiteindelijk hebben twee partijen een bindend bod op de aandelen van Propertize uitgebracht. De Staat heeft op advies van NLFI, en in overleg met Propertize, het bod van LS/JP geaccepteerd.

Voordat de verkoop afgerond kan worden dient nog een aantal stappen gezet te worden. In de eerste plaats zal de Ondernemingsraad van Propertize advies uitbrengen over de voorgenomen transactie en financieringsstructuur. Dit adviestraject zal zorgvuldig doorlopen worden. Daarnaast zal de koper nog toestemming van de relevante toezichthouders moeten krijgen. Pas als aan deze voorwaarden is voldaan kunnen de aandelen worden overgedragen.

Gestelde voorwaarden

In de Kamerbrief waar de verkoop van Propertize werd aangekondigd, is als voorwaarde aan een verkoop gesteld dat het risico op de door de Staat afgegeven garantie op de financiering van Propertize af moest nemen of tenminste gelijk moest blijven.3 Om aan deze voorwaarde te voldoen neemt de Staat de gehele uitstaande schuld van Propertize onder deze obligaties, met een waarde van € 2,35 mld., over. Propertize stort eenzelfde bedrag bij de Staat, vermeerderd met de opgelopen rente op de rentebetalingen op het moment van overgaan van de verplichtingen. Van de verkoopprijs wordt € 29 mln. gebruikt om toekomstige rentelasten aan de obligatiehouders te betalen. De huidige staatsgarantie op de financiering van Propertize en bijbehorende garantiepremie komt daarmee te vervallen en de Staat loopt niet langer een risico op Propertize met betrekking tot deze obligaties.

De andere voorwaarde die is gesteld is dat een vergelijking van de verkoopopbrengst positief uit dient te vallen tegenover de opbrengst en risico’s die de Staat loopt bij het doorzetten van de afbouw. Ook aan deze voorwaarde is in het verkoopproces voldaan. Propertize heeft een analyse gemaakt van hetgeen het voortzetten van de afbouw naar verwachting zou opleveren. NLFI heeft mij vervolgens over deze analyse geadviseerd. In haar advies stelt NLFI dat de verwachte risicogewogen opbrengst bij de verkoop aan LS/JP hoger zal zijn dan bij het doorzetten van de afbouw. De Staat blijft in een afbouwscenario aanzienlijke operationele en marktrisico’s lopen.

Effecten op schatkist en rijksbegroting

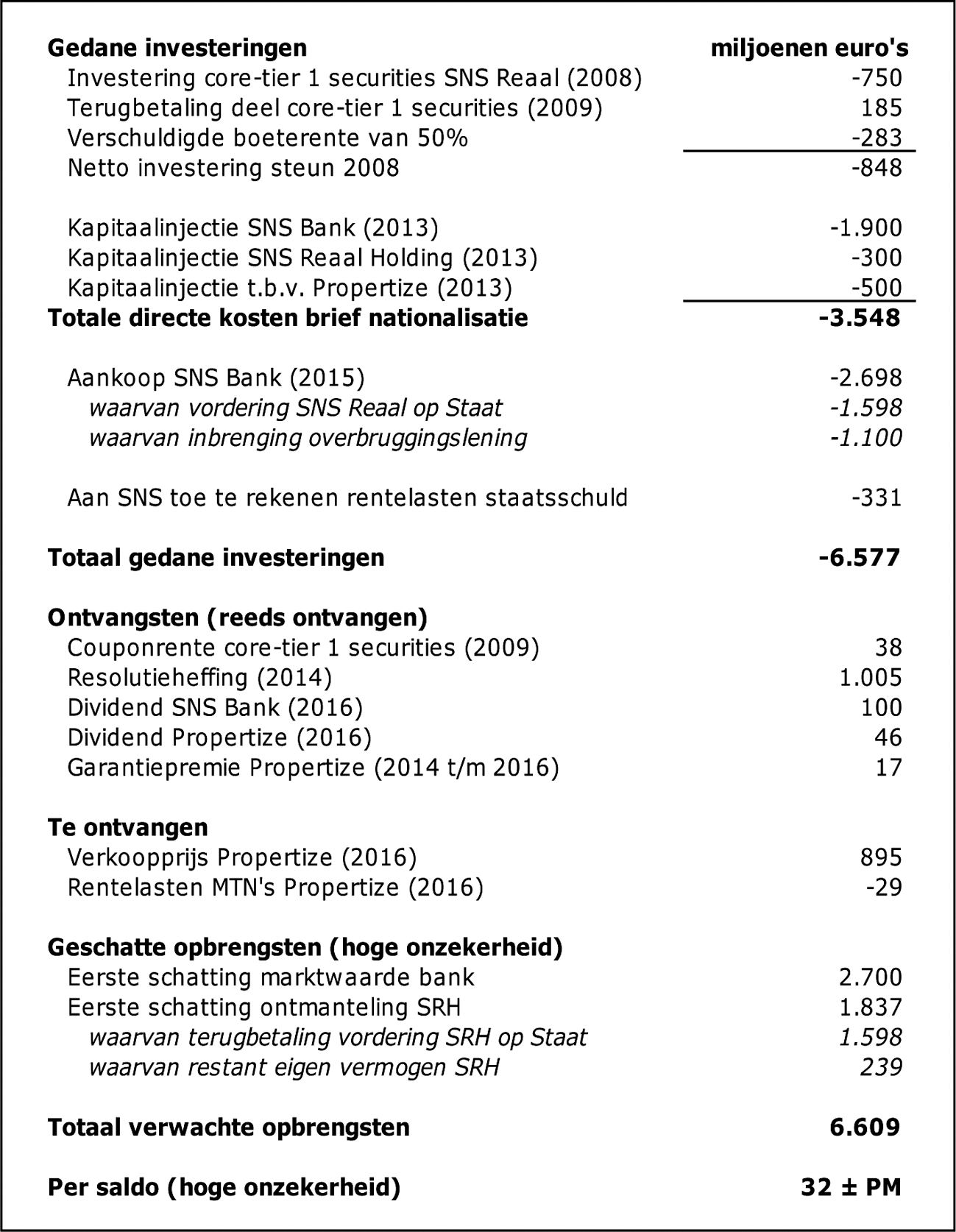

Het huidige Propertize is een gevolg van de nationalisatie van SNS REAAL op 1 februari 2013. Propertize, voorheen SNS Property Finance, is sinds de separatie van SNS Bank op 31 december 2013 een zelfstandige vastgoedbeheerorganisatie. Om inzicht te geven in de totale kosten en opbrengsten van de nationalisatie van SNS REAAL worden de opbrengsten van de verkoop van Propertize in de context van de totale redding van SNS REAAL geplaatst. Na de verkoop van Propertize komt het voorlopige resultaat naar verwachting op € 32 miljoen positief uit. Op dit moment valt nog niet te zeggen waar het uiteindelijke resultaat van de ontmanteling van SNS REAAL op uitkomt. Dit hangt onder meer af van de ontwikkelingen rondom SNS Bank en de afwikkeling van SRH.

Het structurele effect op de EMU-schuld betreft naar verwachting een verbetering met 0,1% bbp. Dit komt door de ontvangst van de verkoopprijs direct na afronding van de verkoop. Incidenteel is er een schuldverlagend effect van circa 0,5% bbp in 2016 (som van de aandelenverkoop en ontvangen gelden in verband met het overdragen van de bij Propertize uitstaande schuld) en een schuldverhogend effect in 2017 van circa 0,3% bbp en in 2019 van circa 0,1% bbp vanwege de bijbehorende aflossing van de obligaties. De verkoopopbrengst van de aandelen Propertize is niet relevant voor het EMU-saldo omdat het een financiële transactie betreft. Op het moment dat de verkoop van Propertize definitief is, zullen de budgettaire gevolgen in begroting IX worden verwerkt. Begrotingsregel 24 is van toepassing waardoor er geen gevolgen zijn voor het uitgavenkader.

Tabel 1: Effecten op schatkist en rijksbegroting

Tot slot

Zoals ik bij nationalisatie van SNS REAAL op 1 februari 2013 aan uw Kamer heb gemeld had Propertize als doel haar vastgoedportefeuille op de middellange termijn zo kostenefficiënt en rendabel mogelijk af te wikkelen.4 Voor de Staat betekent de verkoop een versneld afscheid van Propertize tegen een aantrekkelijke opbrengst en voorwaarden. Hiermee wordt wederom een stap gezet richting het afbouwen van de belangen van de Staat in de genationaliseerde financiële instellingen. Voor Propertize en haar medewerkers betekent de verkoop dat er zicht is op een toekomst met een verdere horizon dan de Staat aan Propertize kan bieden.

De Minister van Financiën, J.R.V.A. Dijsselbloem

De stichting administratiekantoor beheer financiële instellingen of Stichting NL Financial Investments, kortweg: «NLFI» is in 2011 opgericht voor het beheer van aandelen van genationaliseerde financiële instellingen in Nederland.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33532-60.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.