Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33523 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontwikkelingen in het financieel management van de Europese Unie

|

Over dit rapport |

5 |

|

|

DEEL 1 |

BELANGRIJKSTE BEVINDINGEN, CONCLUSIES, AANBEVELINGEN EN BESTUURLIJKE REACTIES |

7 |

|

1 |

Belangrijkste bevindingen |

9 |

|

1.1 |

Ontwikkelingen in de EU |

9 |

|

1.1.1 |

Beleidsontwikkelingen |

9 |

|

1.1.2 |

Systemen voor financieel management |

13 |

|

1.1.3 |

Inzicht in rechtmatigheid |

13 |

|

1.1.4 |

Inzicht in doeltreffendheid op EU-niveau |

14 |

|

1.2 |

Ontwikkelingen in de EU-lidstaten |

15 |

|

1.3 |

Ontwikkelingen in Nederland |

16 |

|

1.3.1 |

Functioneren systemen financieel management en rechtmatigheid bestedingen |

16 |

|

1.3.2 |

Inzicht in doeltreffendheid Europees visserijbeleid in Nederland |

16 |

|

1.3.3 |

Vereenvoudiging structuurfondsen in Nederland |

17 |

|

2 |

Conclusies en aanbevelingen |

19 |

|

2.1 |

Conclusies |

19 |

|

2.2 |

Aanbevelingen |

20 |

|

3 |

Reactie kabinet en nawoord Algemene Rekenkamer |

22 |

|

3.1 |

Reactie kabinet |

22 |

|

3.2 |

Nawoord Algemene Rekenkamer |

24 |

|

Belangrijkste conclusies, aanbevelingen en toezeggingen |

26 |

|

|

DEEL 2 |

ONDERZOEKSBEVINDINGEN |

27 |

|

1 |

Ontwikkelingen in het financieel management van de EU |

29 |

|

1.1 |

EU-breed: kerncijfers |

29 |

|

1.1.1 |

Bijdragen lidstaten aan de begroting |

29 |

|

1.1.2 |

Uitgaven door de EU in 2011 |

30 |

|

1.1.3 |

Saldo EU-begroting |

31 |

|

1.2 |

Beleidsontwikkelingen op financieel terrein |

32 |

|

1.2.1 |

Financieel Reglement |

32 |

|

1.2.2 |

Lidstaatverklaringen en «annual summaries» |

33 |

|

1.2.3 |

Gevolgen economische en financiële crisis |

34 |

|

1.2.4 |

Begrotingstoezicht nationale overheden |

40 |

|

1.2.5 |

Meerjarig Financieel Kader 2014–2020 |

40 |

|

1.3 |

Systemen voor financieel management in de EU |

43 |

|

1.3.1 |

Controle en verantwoording door de Europese Commissie |

43 |

|

1.3.2 |

Oordeel Europese Rekenkamer |

45 |

|

1.4 |

Rechtmatigheid besteding EU-gelden |

46 |

|

1.4.1 |

Rechtmatigheidsinformatie Europese Commissie |

46 |

|

1.4.2 |

Oordeel Europese Rekenkamer over wettigheid en regelmatigheid |

50 |

|

1.5 |

Inzicht in doeltreffendheid EU-gelden |

51 |

|

1.5.1 |

Reguliere informatie Europese Commissie |

52 |

|

1.5.2 |

Evaluatieverslagen Europese Commissie |

52 |

|

2 |

EU-lidstaten |

55 |

|

2.1 |

Afdrachten en ontvangsten van de lidstaten |

55 |

|

2.2 |

Rechtmatigheid besteding EU-uitgaven in lidstaten |

56 |

|

2.2.1 |

Activiteitenverslagen 2011 |

56 |

|

2.2.2 |

Verslagen Europese Commissie en OLAF |

56 |

|

2.2.3 |

Jaarverslag Europese Rekenkamer |

57 |

|

2.2.4 |

Annual summaries lidstaten |

57 |

|

2.2.5 |

Lidstaatverklaringen |

60 |

|

2.3 |

Doeltreffendheid EU-beleid in de lidstaten |

63 |

|

2.3.1 |

Informatie Europese Commissie |

63 |

|

2.3.2 |

Informatie Europese Rekenkamer |

63 |

|

2.4 |

Werkzaamheden nationale rekenkamers |

64 |

|

2.4.1 |

Activiteiten rekenkamers |

64 |

|

2.4.2 |

Landenvergelijkend onderzoek vereenvoudiging regelgeving structuurfondsen |

66 |

|

3 |

Nederland |

67 |

|

3.1 |

Afdrachten en ontvangsten van Nederland |

67 |

|

3.1.1 |

Afdrachten |

67 |

|

3.1.2 |

Ontvangsten |

67 |

|

3.2 |

EU-gelden in Nederland: beheer- en controlesystemen en rechtmatigheid |

69 |

|

3.2.1 |

Landbouwfondsen |

69 |

|

3.2.2 |

Structuurfondsen |

70 |

|

3.2.3 |

Afdrachten |

70 |

|

3.3 |

Doeltreffendheid Europees visserijbeleid in Nederland |

71 |

|

3.3.1 |

Eerder onderzoek naar het gemeenschappelijk visserijbeleid |

71 |

|

3.3.2 |

Gemeenschappelijk visserijbeleid in Nederland |

72 |

|

3.3.3 |

Voortgang programma: financieel |

73 |

|

3.3.4 |

Voortgang programma: doeltreffendheid |

75 |

|

3.3.5 |

Eindontvangers Europees Visserijfonds |

77 |

|

3.4 |

Vereenvoudiging regelgeving structuurfondsen in Nederland |

80 |

|

3.4.1 |

EU-beleid vereenvoudiging structuurfondsen |

80 |

|

3.4.2 |

Belangrijkste bevindingen voor Nederland |

81 |

|

Bijlage 1 Kerncijfers |

85 |

|

|

Bijlage 2 Gebruikte afkortingen en verklarende woordenlijst |

87 |

|

|

Literatuur |

92 |

|

Inleiding

Dit is de elfde editie van het EU-trendrapport. Deze jaarlijkse publicatie van de Algemene Rekenkamer biedt inzicht in het financieel management van EU-gelden in de Europese Unie (EU) als geheel, de EU-lidstaten en Nederland.

Met het EU-trendrapport willen wij de Staten-Generaal in staat stellen een goed geïnformeerd debat met de minister van Financiën te voeren over de positie die Nederland zou moeten innemen ten aanzien van het al dan niet verlenen van decharge aan de Europese Commissie voor de uitvoering van de EU-begroting. Ook willen wij met dit rapport de aandacht vestigen op mogelijkheden tot het (verder) verbeteren van beheer en verantwoording van de besteding van EU-gelden.

Achtergrond

Er zijn de afgelopen jaren veel initiatieven ondernomen om het financieel management van de EU te verbeteren. Doorgaans waren deze initiatieven afkomstig van de Europese Commissie, aangemoedigd door het Europees Parlement en de Europese Rekenkamer. Niettemin bestaat er nog steeds geen redelijke zekerheid over de juiste besteding van de EU-middelen in de EU-lidstaten (rechtmatigheid), laat staan dat er zicht is op de vraag of het geld ook nuttig is besteed (doeltreffendheid).

Het meeste EU-beleid voert de Europese Commissie samen met de lidstaten uit. Hiermee is ongeveer 80% van de EU-begroting gemoeid.

De verantwoording en rechtmatigheid van de besteding van deze EU-gelden «in gedeeld beheer» blijft echter problematisch. Vier lidstaten, waaronder Nederland, geven inmiddels op vrijwillige basis een lidstaatverklaring af over de wijze waarop EU-geld in hun land wordt besteed. Maar de meeste andere landen zijn niet bereid of niet in staat om op deze wijze verantwoording af te leggen. Bij de meest recente wijziging van het Financieel Reglement van de EU heeft een grote meerderheid van de lidstaten zich, ondanks aandringen van het Europees Parlement, verzet tegen een verplichte lidstaatverklaring.

Tegelijkertijd is er een tegengeluid. Zo klinkt er aanhoudende kritiek vanuit een klein aantal lidstaten op het feit dat de uitvoering van de EU-begroting nog steeds niet voldoet aan de geldende rechtmatigheidsnormen. Er worden steeds vaker kanttekeningen geplaatst bij de jaarlijkse decharge van de Europese Commissie, waarbij wordt verwezen naar het alsmaar uitblijven van een positief rechtmatigheidsoordeel van de Europese Rekenkamer.

De standpunten die de Nederlandse minister van Financiën in Brussel inneemt bij de besprekingen van de Raad voor Economische en Financiële Zaken (Ecofin), worden bepaald na overleg met de Tweede Kamer. Het EU-trendrapport behandelt de onderwerpen die voor dit overleg over de Nederlandse standpuntbepaling van belang zijn: actuele beleidsontwikkelingen rond het financieel management van de EU, de kwaliteit van de systemen voor financieel management, en (het inzicht in) de rechtmatigheid en doeltreffendheid van de EU-uitgaven.

Opbouw rapport

Het EU-trendrapport 2013 bestaat uit twee delen. In deel 1 geven we een samenvatting van onze bevindingen. Aansluitend vermelden we onze conclusies en aanbevelingen, de reactie van de minister en ons nawoord daarbij.

Deel 2 bestaat uit drie hoofdstukken. Daarin gaan we nader in op de ontwikkelingen in het financieel management van EU-gelden in de EU als geheel (hoofdstuk 1), de EU-lidstaten (hoofdstuk 2) en Nederland (hoofdstuk 3). In elk van deze drie hoofdstukken behandelen we steeds de actuele ontwikkelingen, de kwaliteit van de systemen voor financieel management, en (het inzicht in) rechtmatigheid en doeltreffendheid van de EU-uitgaven.

Website

Parallel aan de publicatie van het EU-trendrapport 2013 is ook de interactieve website www.eu-verantwoording.nl geactualiseerd. Op deze website presenteren we een overzicht van de ontwikkelingen in de afgelopen tien jaar, alsmede de belangrijkste kerncijfers over het financieel management van de EU in de periode 2002–2011.

Bronnen

De eerste twee hoofdstukken van deel 2 zijn grotendeels gebaseerd op openbare informatie. We hebben daarbij zoveel mogelijk gebruikgemaakt van informatie die is gecontroleerd door externen, zoals de Europese Rekenkamer en nationale rekenkamers. Daarnaast hebben we gebruikgemaakt van openbare stukken van de Europese Commissie. Voor hoofdstuk 3 van deel 2, het hoofdstuk over Nederland, hebben wij tevens gebruikgemaakt van informatie die wij zelf hebben ingewonnen op basis van onze onderzoeksbevoegdheden.

In het rapport wordt informatie over verschillende jaren gebruikt.

De vuistregel die we daarbij hebben gehanteerd is dat het jaar 2011 centraal staat als het gaat om het functioneren van de systemen voor financieel management en de rechtmatige besteding van EU-gelden. Bij de beschrijving van beleidsontwikkelingen hebben we ook informatie over 2012 opgenomen.

Terminologie

In dit rapport gebruiken we zowel het Nederlandse begrip «rechtmatigheid» als het Europese ondeelbare begrip «wettigheid en regelmatigheid». Het Nederlandse begrip en het Europese begrip betekenen in de praktijk hetzelfde. Om verwarring te vermijden wordt in de tekst steeds de terminologie gehanteerd die de door ons aangehaalde bron hanteert.

Daarnaast gebruiken we op verschillende plaatsen het Europese begrip «onregelmatigheid». Dit verwijst specifiek naar inbreuken op het Gemeenschapsrecht waardoor de algemene begroting van de Europese Unie kan worden benadeeld.

Nieuw Financieel Reglement

Op 25 oktober 2012 is na lange onderhandelingen tussen de Europese Commissie, de Raad van Ministers en het Europees Parlement het nieuwe Financieel Reglement van de EU vastgesteld.1

In het nieuwe reglement zijn enkele verbeteringen aangebracht als het gaat om de wijze waarop de besteding van EU-gelden moet worden verantwoord door instanties in de lidstaten. Toch voldoet het eindresultaat niet aan de verwachtingen die de Europese Commissie en het Europees Parlement van tevoren hadden. Zij stuurden erop aan dat de EU-lidstaten zouden worden verplicht om een openbare verantwoording op te stellen over de besteding van EU-gelden die zij «in gedeeld beheer»2 aanwenden voor de uitvoering van EU-programma’s.

Op basis van het compromis moeten daartoe aangewezen instanties binnen de lidstaten voortaan aan de Europese Commissie verantwoording afleggen door indiening van:

a. de rekeningen, vergezeld van een «managementverklaring» waarin door degenen die verantwoordelijk zijn voor het management van de fondsen wordt verklaard dat de verstrekte informatie juist, compleet en accuraat is, dat de gelden voor de daartoe bestemde doelen zijn ingezet, en dat de bestaande controleprocedures de noodzakelijke garanties bieden voor de rechtmatigheid van de onderliggende transacties;

b. een samenvatting van de uitkomsten van afgeronde auditrapporten en uitgevoerde controles («annual summaries»).

De rekeningen en annual summaries moeten zijn voorzien van een oordeel van een onafhankelijke auditinstantie.

Dit compromis heeft volgens ons grote tekortkomingen. Om te beginnen geven de annual summaries geen omvattend beeld van de besteding van EU-gelden in de lidstaten. Ook de vereiste managementverklaring, een nieuw onderdeel in het reglement, heeft maar beperkte zeggingskracht. De verklaring zegt namelijk iets over de opzet, maar niet over de feitelijke werking van het beheer van EU-gelden door de lidstaten. Ten slotte wordt de informatie die de lidstaten indienen bij de Europese Commissie niet openbaar gemaakt.

In de situatie die met het nieuwe Financieel Reglement ontstaat komt er de komende jaren geen verplichte en openbare verklaring over de besteding van EU-gelden op nationaal niveau. Er hoeft dus nog steeds geen politiek-bestuurlijke verantwoording te worden afgelegd op lidstaatniveau. Dit is des te opmerkelijker omdat de lidstaat wel aansprakelijk kan worden gesteld door de Europese Commissie voor fouten die worden gemaakt.

Maatregelen ter bestrijding van de economische en financiële crisis

Er wordt op EU-niveau veel gedaan om EU-landen die in financiële nood zijn geraakt bij te staan, bijvoorbeeld door middel van financiële steunprogramma’s. Als gevolg daarvan lopen EU-lidstaten financiële risico’s. Om die risico’s te beperken en zicht te krijgen op de resultaten is het van belang dat er sprake is van goede arrangementen voor publieke externe controle en transparante verantwoording.3 Financiële noodsteun wordt verleend aan EU-lidstaten vanuit de EU-begroting, vanuit noodfondsen waarvoor lidstaten garant staan, vanuit de Europese Centrale Bank (ECB) en vanuit de Europese Investeringsbank (EIB). We lichten deze steunprogramma’s hieronder toe.

Vanuit de EU-begroting zijn enkele tijdelijke maatregelen getroffen: de mogelijkheden voor voorfinanciering zijn verruimd (i.e. toegekende gelden worden sneller overgemaakt), het aandeel dat de EU medefinanciert bij programma’s in gedeeld beheer is vergroot, en er worden gelden ingezet vanuit het Europees fonds voor aanpassing aan de globalisering. Het bedrag dat voor deze maatregelen vanuit de EU-begroting is ingezet, betreft circa € 1,5 miljard tot en met 2010.

Er wordt ook financiële steun vanuit de EU aan lidstaten verleend door de inzet van noodfondsen. Hierbij gaat het om:

1. fondsen die in de vorm van leningen door de Europese Commissie worden verstrekt aan landen die noodsteun behoeven, en waarvoor alle EU-lidstaten via de EU-begroting gezamenlijk garant staan;

2. financiële steun die buiten de EU-begroting om wordt verleend op basis van intergouvernementele overeenkomsten van eurolanden, en waarvoor alleen de betrokken landen van de eurozone garant staan;

3. leningen die door individuele lidstaten worden verstrekt aan lidstaten die noodhulp nodig hebben op basis van bilaterale overeenkomsten.

De bij (1) genoemde fondsen vallen onder het tijdelijke European Financial Stability Mechanism (EFSM) voor EU-landen en onder de «Balance of Payment Assistance»-faciliteit (BoP) voor niet-eurolanden. Als een lidstaat zijn verplichtingen aan het EFSM of BoP niet nakomt, worden de gevolgen daarvan in eerste instantie opgevangen binnen de EU-begroting. Als dat niet volledig mogelijk is, wordt het tekort over de lidstaten omgeslagen. Vanuit het EFSM en BoP samen was eind december 2012 circa € 57 miljard aan steungelden uitgekeerd.

De bij (2) genoemde steun valt onder de tijdelijke European Financial Stability Facility (EFSF), en vanaf najaar 2012 onder het permanente European Stability Mechanism (ESM).4 Hierin participeren alleen eurolanden, tegen een vastgestelde verdeelsleutel. Zij staan garant voor eventuele verliezen als landen die geld van deze mechanismen ontvangen niet meer in staat zijn de steun terug te betalen.

Het EFSF heeft een maximale effectieve leencapaciteit van € 440 miljard, op basis van een garantietoezegging van de deelnemende eurolanden van € 726 miljard. Eind december 2012 was via dit mechanisme ruim € 138 miljard uitgeleend, waarvan € 108 miljard aan Griekenland. Vanuit het ESM was op dat moment ruim € 39 miljard ingezet om de Spaanse financiële sector te herkapitaliseren.

Mede door de inzet van de nationale rekenkamers van de eurolanden is er voor het ESM een onafhankelijke «board of auditors» opgericht, die onafhankelijk onderzoek kan doen naar zowel de rechtmatigheid als doeltreffendheid van de programma’s die onder het ESM worden uitgevoerd.

De bij (3) genoemde leningen worden verstrekt in het kader van bilaterale overeenkomsten, zoals in het eerste steunprogramma voor Griekenland. In het kader hiervan was eind december 2012 circa € 53 miljard uitgeleend door eurolanden.

Ten slotte wordt er ook steun gegeven door de ECB en door de EIB.

De ECB heeft sinds het uitbreken van de crisis verschillende monetaire instrumenten ingezet om rentestanden van landen (bij) te sturen en liquiditeitssituaties te verbeteren. Begin december 2012 had de ECB in dit verband circa € 277 miljard ingezet. Op 6 september 2012 heeft de ECB aangekondigd dat zij bereid is om verder te gaan met het opkopen van staatsobligaties van zwakke landen. Maar dan moeten de betreffende landen wel eerst officieel noodsteun aanvragen bij het ESM. Ook moeten deze landen dan wel streng bezuinigen en hervormen.

Tijdens de Europese Raad van 28 en 29 juni 2012 is besloten dat ten aan zien van de bestrijding van de crisis het uitleenvermogen van de EIB met € 60 miljard wordt verhoogd.5

Wij vinden dat er bij alle steunprogramma’s voor EU-lidstaten sprake moet zijn van een goede organisatie van de controle en verantwoording over de verstrekte gelden. Bij de noodfondsen waarvoor de EU-begroting garant staat en bij de financiering vanuit de Europese begroting is dit het geval. Hier zijn maatregelen getroffen voor publieke externe controle – dat wil zeggen: onafhankelijk onderzoek door een rekenkamer naar rechtmatigheid en doeltreffendheid van de ingezette middelen – en verantwoording: de Europese Rekenkamer kan onderzoek doen naar deze geldstromen en daarover publiceren.

Bij de noodfondsen die op basis van intergouvernementele overeenkomsten tussen eurolanden tot stand zijn gekomen is de controle en verantwoording maar deels geregeld. Het ESM krijgt een eigen auditcomité, maar voor het EFSF en de Greek Loan Facility is niets vastgelegd over publieke externe controle van de rechtmatigheid en doeltreffendheid van de steunoperaties. Voor een bedrag dat maximaal circa € 240 miljard6 bedraagt is derhalve geen publieke externe controle en verantwoording mogelijk. Bij het beoordelen van de rechtmatigheid en doeltreffendheid van de crisisgerelateerde bestedingen door de ECB en de EIB zijn de mogelijkheden voor publieke externe controle beperkt. Het mandaat van de Europese Rekenkamer bij deze instanties strekt daarvoor niet ver genoeg.

Begrotingstoezicht nationale overheden

De financiële crisis in Europa heeft laten zien dat verschillende EU-lidstaten hun begrotingsregels en vaak ook hun feitelijke boekhouding onvoldoende op orde hadden. Ook is gebleken dat er vragen te stellen zijn bij de kwaliteit van de statistische informatie die sommige lidstaten hanteren om bijvoorbeeld het eigen EMU-saldo te bepalen. Dit roept ook vragen op over de juistheid van de afdrachten van die lidstaten aan de EU. Immers, de afdrachten van de lidstaten zijn in belangrijke mate gerelateerd aan hun bruto nationaal inkomen (BNI), en dat wordt bepaald op basis van statistische informatie.

De EU heeft in de afgelopen jaren maatregelen getroffen om de begrotingsdiscipline in de EU te versterken, zoals recent in zes Europese wetgevende maatregelen, die tezamen worden aangeduid als het sixpack. Hierin7 worden eisen gesteld aan onder meer de kwaliteit van de boekhoud- en begrotingsstelsels van de lidstaten, de mate waarin begrotingen zijn gebaseerd op realistische macro-economische en budgettaire prognoses en de transparantie van de overheidsfinanciën.

Eurostat – het statistisch bureau van de EU – heeft betrouwbare statistische informatie vanuit de lidstaten nodig om voor de Europese Commissie te kunnen beoordelen of is voldaan aan de eis waaraan alle landen binnen de Europese Monetaire Unie (EMU) moeten voldoen: dat het overheidstekort niet meer bedraagt dan 3% van het bruto binnenlands product.

Meerjarig Financieel Kader 2014–2020

Op 29 juni 2011 heeft de Europese Commissie (2011a) haar voorstellen ingediend voor het Meerjarig Financieel Kader 2014–2020. Het Meerjarig Financieel Kader stelt de Europese financiële kaders vast voor de periode van 2014–2020. De bedoeling was om de onderhandelingen daarover in december 2012 af te ronden, maar het is tot op heden niet gelukt om overeenstemming tussen de lidstaten te bereiken. De belangrijkste strijdpunten tussen de lidstaten zijn de hoogte van het budget en de wijze van financiering ervan.

Het nieuwe Meerjarig Financieel Kader voorziet in een Common Strategic Framework voor fondsen in gedeeld beheer. Het Common Strategic Framework wordt op nationaal niveau nader vastgelegd in «partnership contracts» tussen de Europese Commissie en de lidstaten. Dit kan een prikkel vormen tot versterking van de controle op en de verantwoording over de besteding van EU-gelden.

De financiële crisis in de EU is een belangrijke factor bij de onderhandelingen over het Meerjarig Financieel Kader. Binnen verschillende regelingen wordt ruimte gemaakt om fondsen zo in te zetten dat ze economische groei kunnen stimuleren en dat landen die (tijdelijk) in problemen verkeren extra kunnen worden gesteund. Tegelijkertijd worden er voorzieningen getroffen om landen die zich niet houden aan de eisen die de EU stelt op het punt van de begrotingsdiscipline, te kunnen korten op betalingen uit bepaalde fondsen (conditionaliteit). Dit is vooral van belang voor niet-eurolanden, omdat in het sixpack al sanctiemogelijkheden voor eurolanden zijn vastgelegd.

In het voorliggende voorstel voor het nieuwe Meerjarig Financieel Kader worden de EU-programma’s anders genoemd en beschreven dan in het huidige financieel kader. Een conversietabel ontbreekt. Dit vermindert het zicht op de continuïteit van de besteding van gelden.

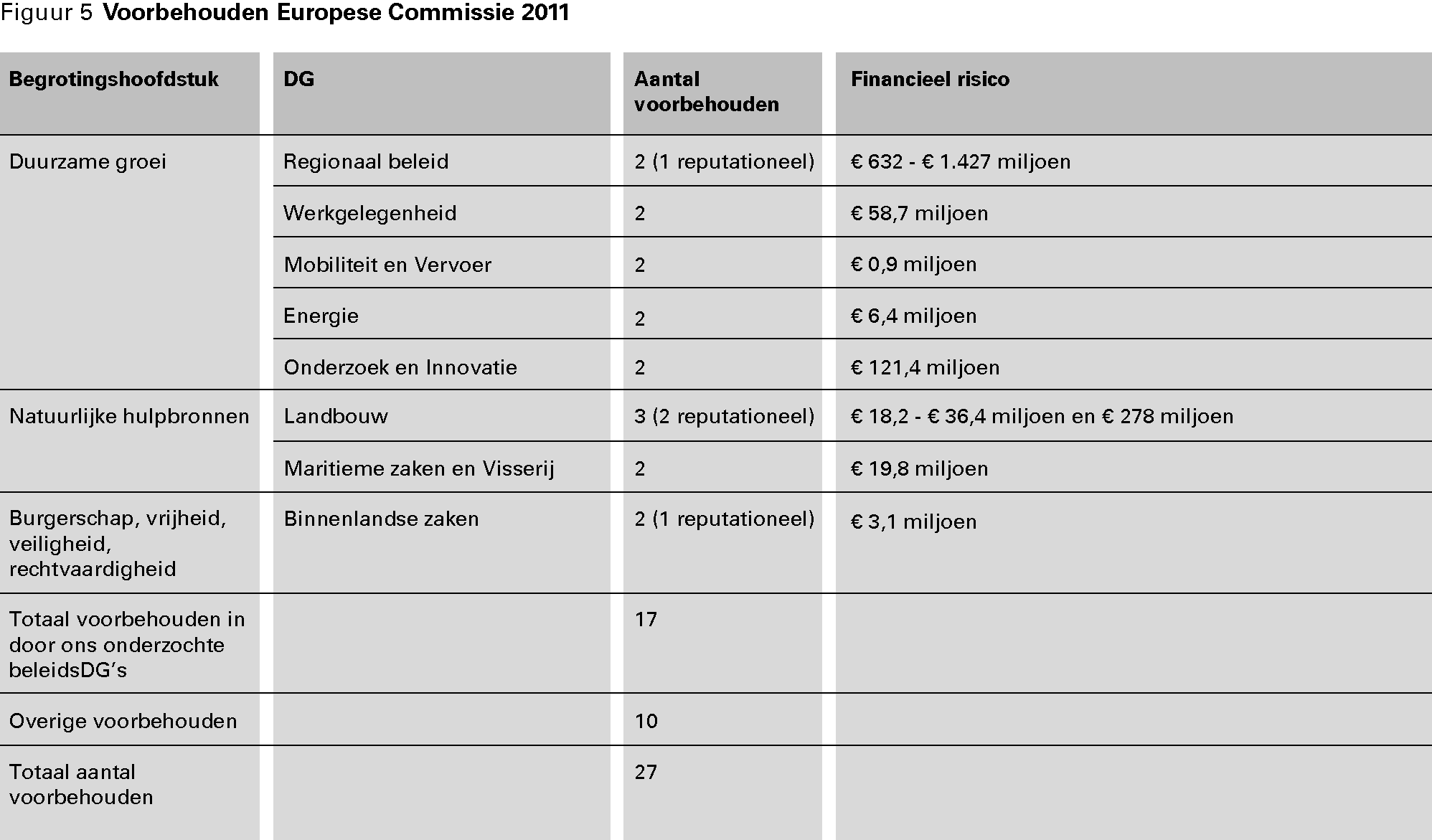

De Europese Commissie heeft ook het afgelopen jaar activiteitenverslagen van de directoraten-generaal (DG’s) uitgebracht, plus een overkoepelend syntheseverslag over 2011. Uit onze beoordeling van de activiteitenverslagen komt onder andere naar voren dat met name de DG’s die verantwoordelijk zijn voor fondsen in gedeeld beheer inzage geven in resultaten van controles. Verder blijkt dat de kwantificering van de voorbehouden die de DG’s hebben gemaakt bij hun betrouwbaarheidsverklaring – net als vorig jaar – gedetailleerder is dan de jaren daarvoor. Voorbehouden zijn bedoeld om tekortkomingen of problemen aan te geven.

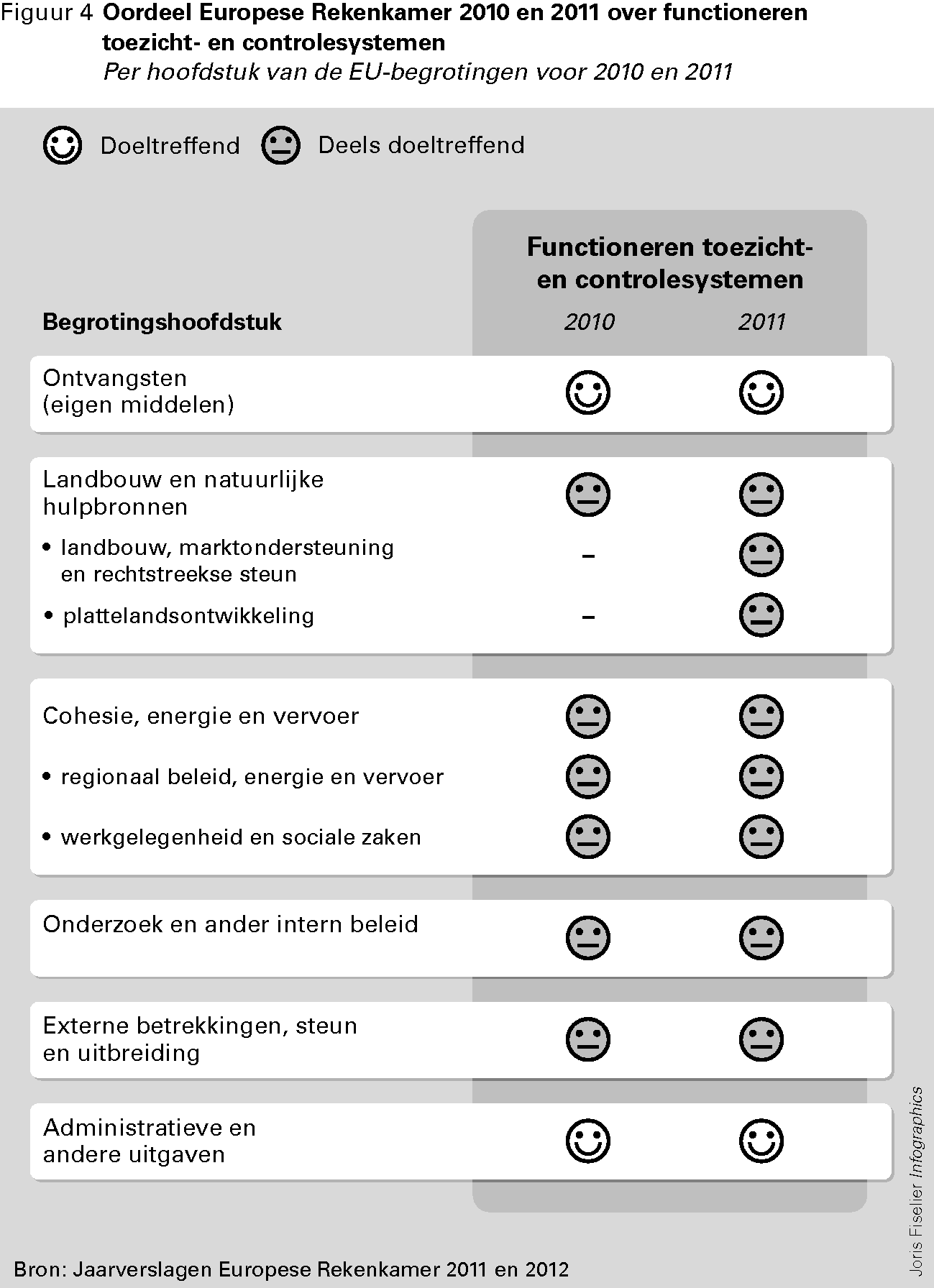

De Europese Rekenkamer beoordeelt in haar Jaarverslag over 2011 de controle- en beheersystemen van de EU-geldstromen in het algemeen als «deels doeltreffend».

De interne auditdienst van de Europese Commissie heeft in 2011 voor de tweede maal een verklaring afgelegd waarin staat dat de controlesystemen, waarop de directeuren-generaal zich baseren bij de vaststelling van hun activiteitenverslagen, betrouwbaar zijn. Het betreft een intern document dat ook dit jaar niet openbaar is gemaakt.

Voorbehouden Europese Commissie

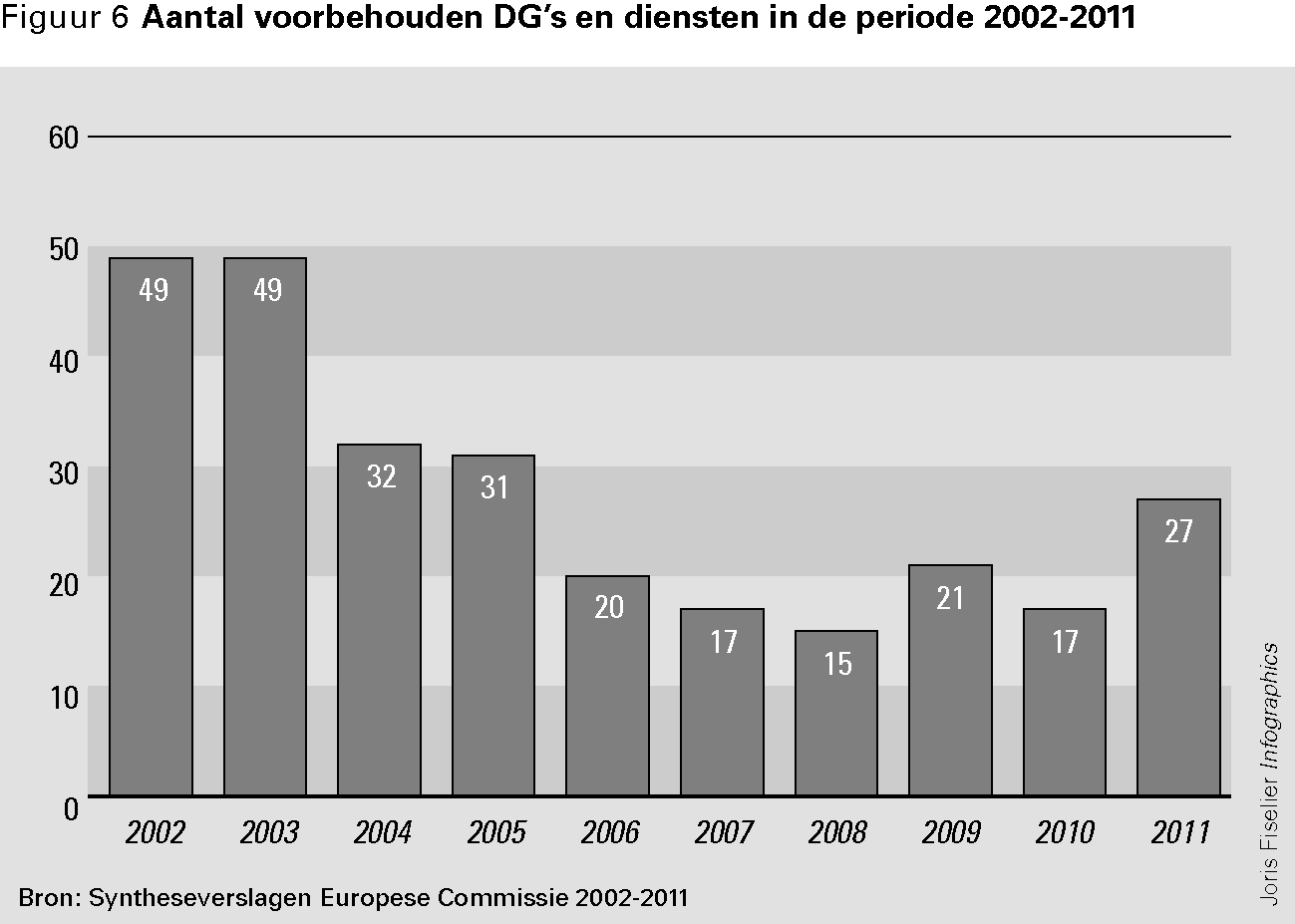

De DG’s van de Europese Commissie geven in hun jaarlijkse activiteitenverslagen inzicht in de rechtmatigheid van de besteding van EU-gelden door middel van de voorbehouden die zij maken bij hun betrouwbaarheidsverklaring. Het inzicht in de rechtmatigheid van financiële transacties neemt uiteraard af naarmate er meer voorbehouden worden gemaakt. Het aantal voorbehouden is in 2011 toegenomen ten opzichte van 2010: van 17 naar 27.

Het financieel belang van de gemaakte voorbehouden is eveneens toegenomen: van € 0,6 miljard over 2010 naar € 2 miljard over 2011. Dit laatste kan nog oplopen tot maximaal € 3,6 miljard als hierbij ook de raming van het voorbehoud betreffende de traditionele eigen middelen betrokken wordt. Dit betekent dat de Europese Commissie voor een bedrag tot maximaal € 3,6 miljard – van het totaal van € 129,4 miljard – niet met zekerheid kan aangeven of de rechtmatigheid op orde is.

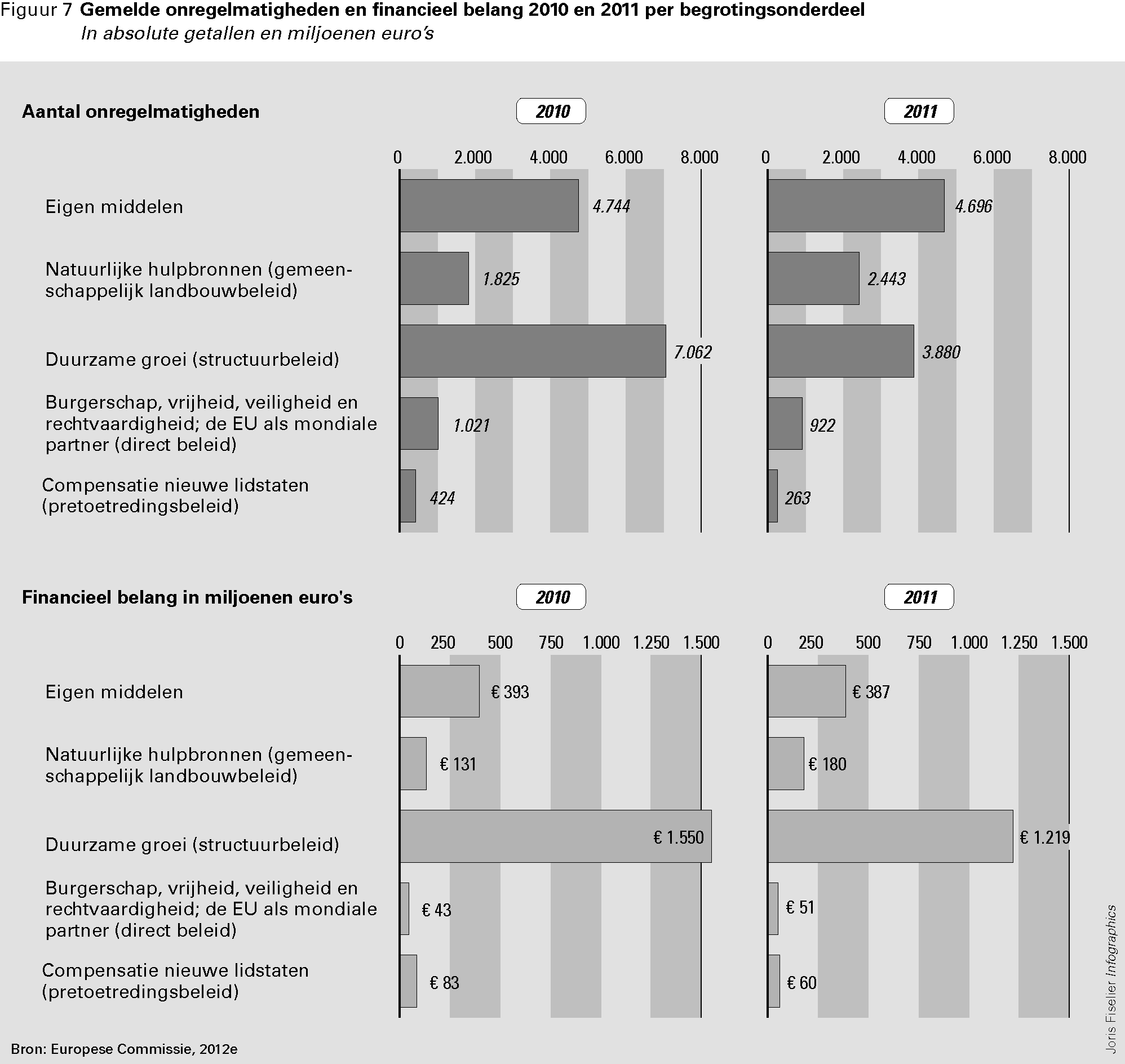

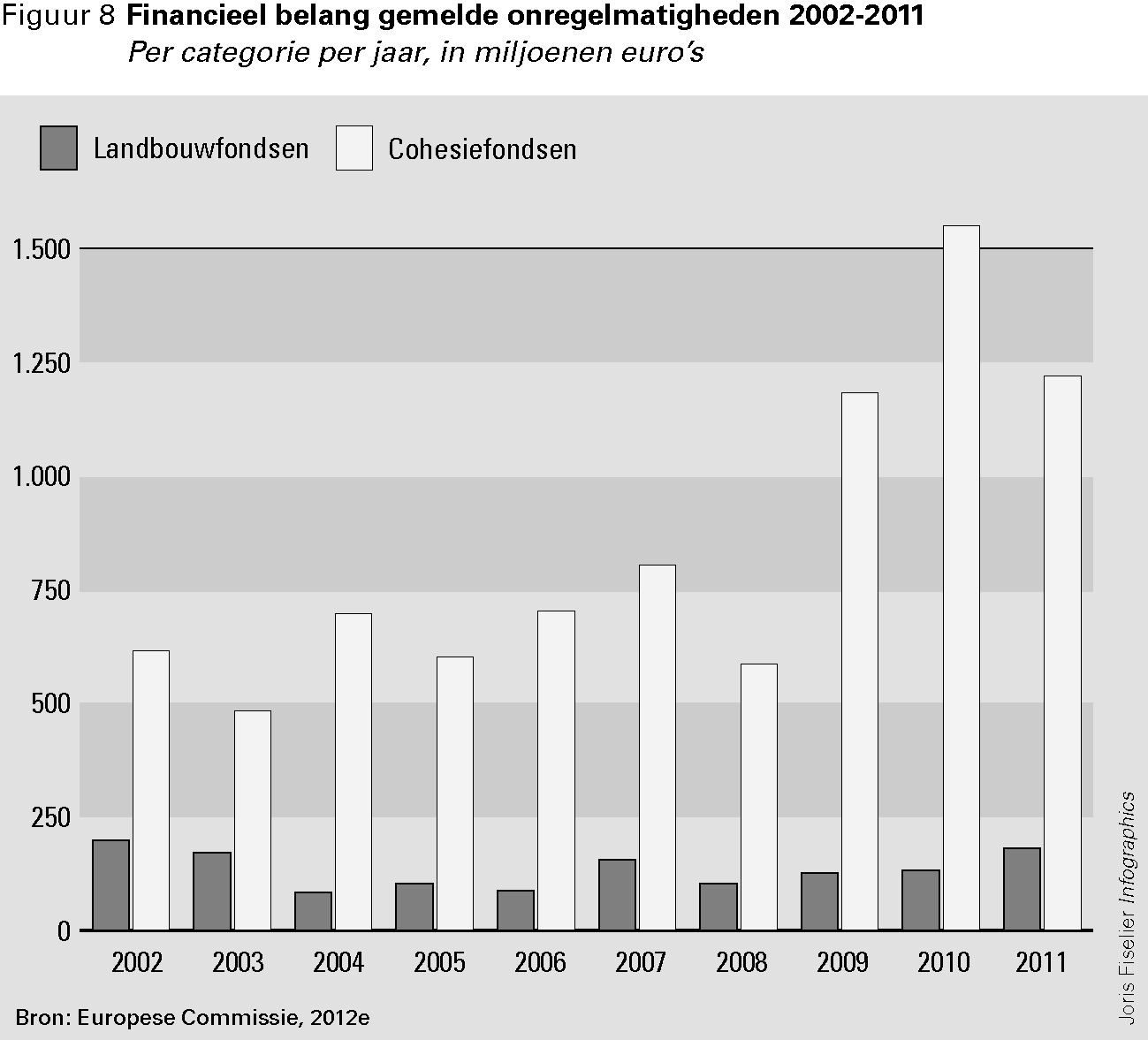

Door lidstaten gemelde onregelmatigheden

EU-lidstaten dienen fraude met EU-geld en alle andere activiteiten die de financiële belangen van de Unie schaden, onder de noemer «onregelmatigheden» te melden aan de Europese Commissie. Bovendien moet iedere onregelmatigheid leiden tot terugbetaling van verschuldigde bedragen.

Zowel het aantal gemelde onregelmatigheden als het geschatte financieel belang daarvan is over 2011 ten opzichte van 2010 afgenomen, respectievelijk met 19% en 14%, met een financieel belang in 2011 van circa € 1,9 miljard (OLAF, 2012).

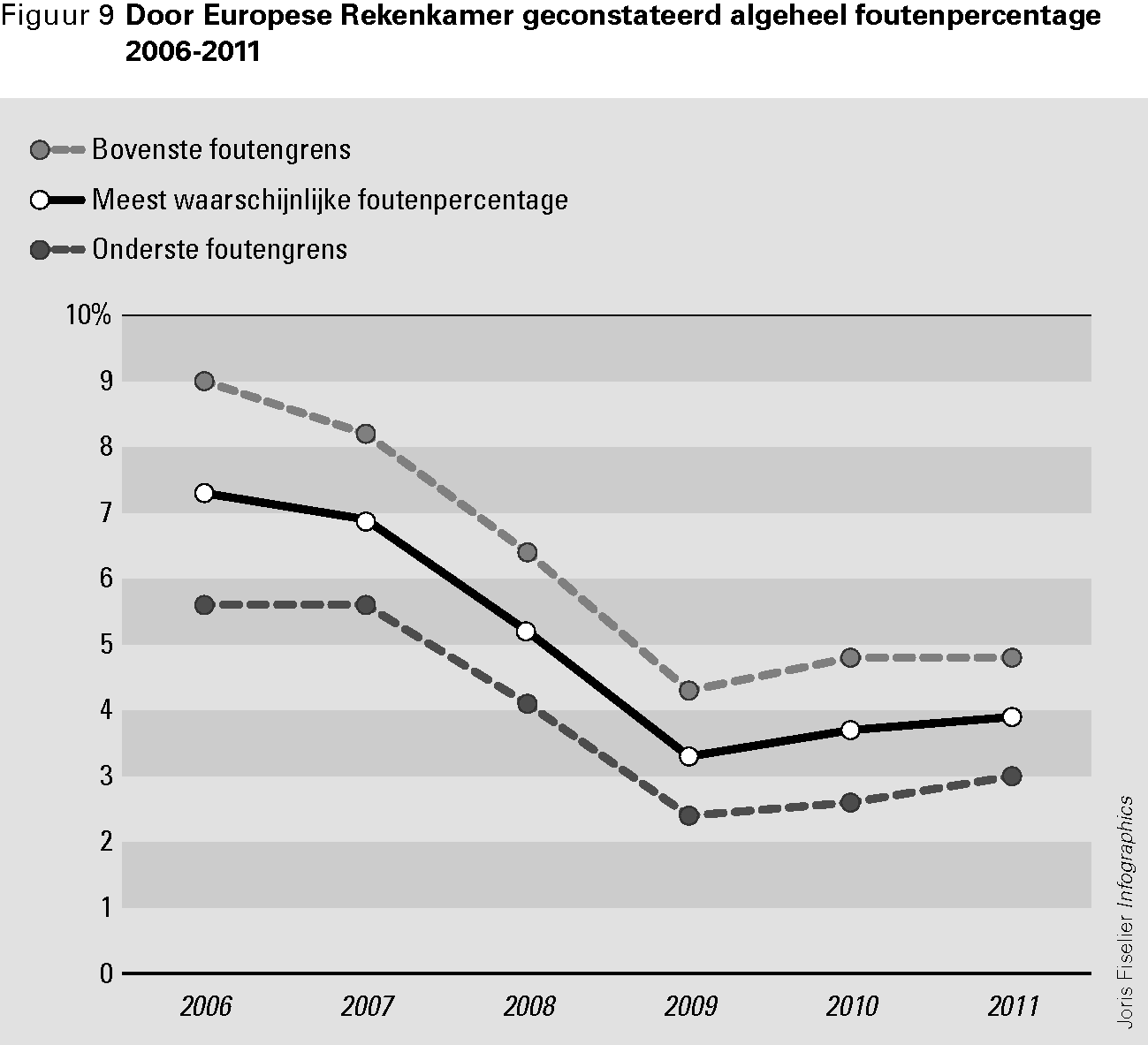

Rechtmatigheidsoordeel Europese Rekenkamer

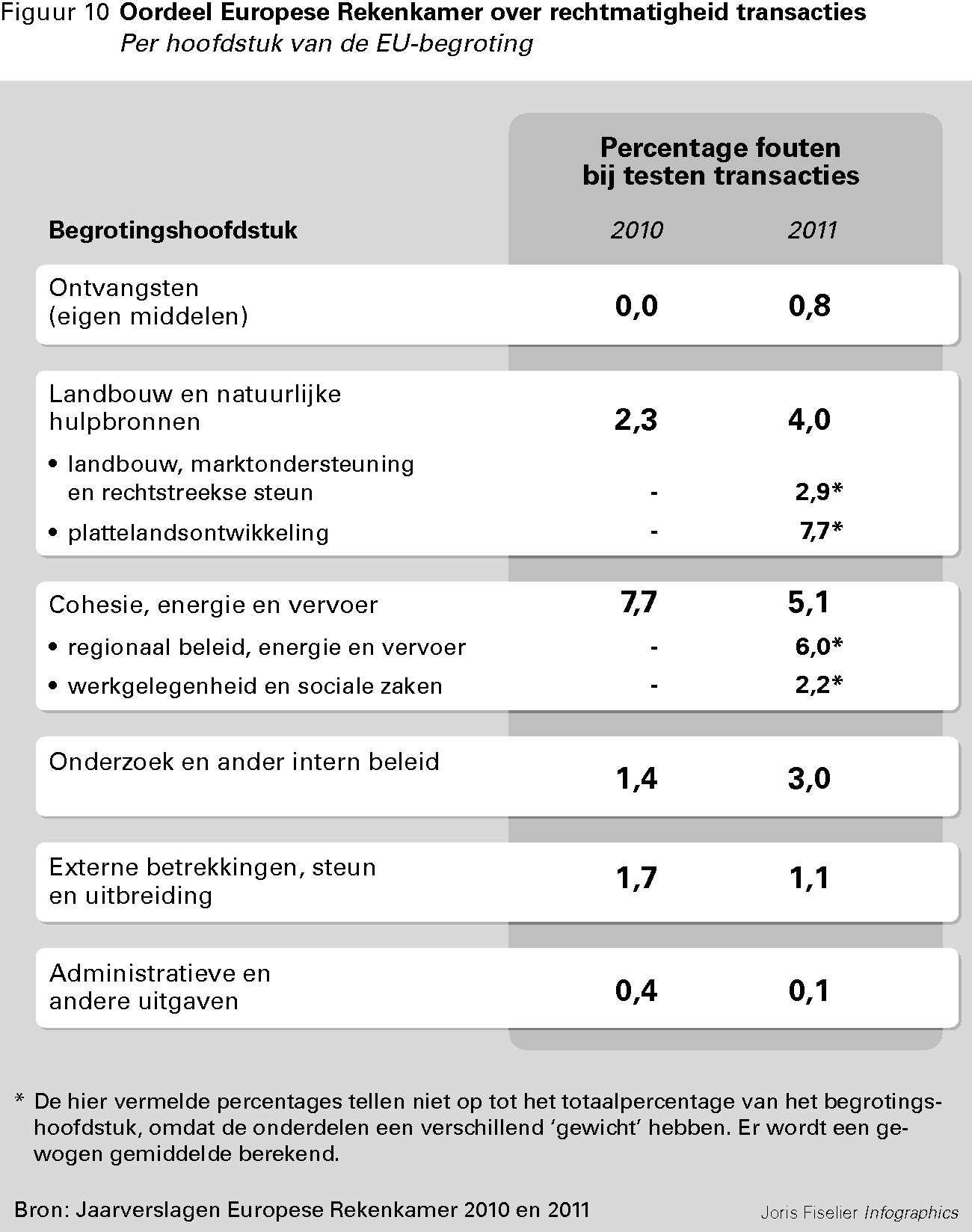

Het oordeel van de Europese Rekenkamer (2012a) over de wettigheid en regelmatigheid van de jaarlijkse rekeningen van de Europese Commissie is dat deze een getrouw beeld geven van de financiële positie van de EU, maar dat de uitgaven nog te veel onrechtmatigheden laten zien. Het meest waarschijnlijke foutenpercentage voor de gehele begroting over 2011 is 3,9%, een stijging van 0,2% vergeleken met het jaar daarvoor.8 Vertaald naar de bestedingen in 2011 van € 129,4 miljard betekent dit dat voor een bedraag van circa € 5 miljard materiële fouten zijn geconstateerd.

Voor het eerst in jaren is het foutenpercentage bij de uitgaven die zijn gedaan in het kader van het Europese cohesiebeleid (met name vanuit de structuurfondsen) gedaald, zij het dat dit met 5,1% nog steeds (veel) te hoog is. Opvallend is de sterke stijging van het foutenpercentage bij de uitgaven voor het Europese landbouwbeleid van 2,3% naar 4%. Dat wordt grotendeels – maar niet alleen – veroorzaakt door problemen bij het Plattelandsontwikkelingsfonds. Ten slotte valt ook het foutenpercentage op bij de uitgaven ten behoeve van het Europese onderzoeksbeleid (waarbinnen het Zevende Kaderprogramma valt), dat dit jaar ruim boven de 2% is uitgekomen.

Wij zijn nagegaan welk inzicht er op dit moment op EU-niveau bestaat in de doeltreffendheid van de besteding van EU-gelden.

De Europese Commissie is gestopt met het maken van de jaarlijkse evaluatieoverzichten. Op de website van het secretariaat-generaal van de Europese Commissie kan via een zoekfunctie wel een overzicht worden gegeneerd van de evaluaties die in 2010–2011 zijn uitgevoerd.9 Hierbij is echter geen appreciatie van de Europese Commissie gevoegd over de betekenis van de bevindingen.

Sinds 2012 brengt de Europese Commissie in plaats van de jaarlijkse evaluatieoverzichten een nieuw evaluatieverslag uit: een evaluatie van de financiën van de Unie, gebaseerd op behaalde resultaten. Het nieuwe verslag is bedoeld om het Europees Parlement en de Raad van Ministers kort en bondig te informeren over het verloop van de verschillende programma’s van de Commissie. Hierdoor kunnen deze instellingen nagaan of uitgaven van de Commissie doelmatig zijn gedaan.

In dit eerste evaluatieverslag laat de Europese Commissie (2012a) de kans liggen om het de lading te geven die het zou kunnen hebben. De reikwijdte van het verslag is beperkt; er worden slechts twee beleidsterreinen (onderzoek respectievelijk onderwijs en cultuur) behandeld. Naar het oordeel van de Europese Rekenkamer (2012b) komt het verslag onvoldoende tegemoet aan de wensen van het Europees Parlement: de verschillende bronnen die informatie bevatten over al dan niet bereikte doelen (zoals individuele evaluaties, jaarlijkse activiteitenrapporten en speciale rapporten van de Europese Rekenkamer) zijn niet goed bij elkaar gebracht. Verder zijn de tussentijdse evaluaties die worden gebruikt maar beperkt te vergelijken.

Rechtmatigheid van EU-bestedingen in individuele lidstaten

In haar activiteitenverslagen verstrekt de Europese Commissie ook informatie over de rechtmatigheid van EU-bestedingen in individuele lidstaten. In de verslagen van de beleidsDG’s die zich met fondsen in gedeeld beheer bezighouden10 worden de lidstaten waar materiële tekortkomingen of financiële risico’s in het beheer- en controlesysteem zijn geconstateerd, bij naam genoemd en besproken. Zo wordt in het activiteitenverslag van het DG Regionaal Beleid, dat over 2011 de voorbehouden met het hoogste financieel belang maakte, vermeld dat tekortkomingen in de beheer- en controlesystemen van EFRO-programma’s11 met name worden aangetroffen in Duitsland, Hongarije, Italië en Spanje.

Vier lidstaatverklaringen uitgebracht

Net als over 2010 hebben over 2011 slechts vier van de 27 EU-lidstaten op vrijwillige basis een nationale verklaring over de besteding van EU-gelden in hun land afgegeven. Behalve Nederland zijn dit Denemarken, Zweden en het Verenigd Koningrijk. De resultaten die in deze vier lidstaatverklaringen worden gerapporteerd zijn redelijk vergelijkbaar. Ondanks verschillen in opzet zijn de geconstateerde problemen veelal dezelfde: de uitvoering van de landbouwfondsen die onder het geïntegreerd beheer- en controlesysteem (GBCS) vallen verloopt goed, de uitvoering van structuurfondsprogramma’s en programma’s voor plattelandsontwikkeling verlopen minder goed.

Veertien annual summaries openbaar gemaakt

In 2012 zijn de annual summaries van veertien lidstaten over 2010 openbaar gemaakt op de website van de begrotingscontrolecommissie van het Europees Parlement.12 De meeste van deze documenten (twaalf van de veertien) waren echter uitsluitend in de eigen taal opgesteld. Verder waren de stukken niet voorzien van een analyse, noch van de Europese Commissie, noch van het Europees Parlement.

Onze eigen analyse van de veertien gepubliceerde annual summaries laat zien dat negen van de veertien landen zich hebben gehouden aan de door de Europese Commissie opgestelde richtlijnen voor het verslag. Van de in totaal 120 programma’s die in de annual summaries zijn opgenomen, hebben er 54 een goedkeurend oordeel van de auditautoriteit, en 55 een oordeel met beperkingen. In de overige gevallen is er sprake van een negatief oordeel of een oordeelonthouding, terwijl in één geval geen oordeel werd vermeld. Verder blijven bij verreweg de meeste programma’s de foutenpercentages onder de 2%. Vijf landen hebben één of meer programma’s met een foutenpercentage van 5% of hoger.

Over de dertien landen die hun annual summary niet openbaar hebben laten maken, valt uiteraard geen conclusie te trekken.

Gezamenlijk onderzoek van nationale rekenkamers

Verschillende werkgroepen van rekenkamers hebben het afgelopen jaar gezamenlijke onderzoeksactiviteiten ondernomen.13 Het meest relevant in het kader van dit EU-trendrapport is een onderzoek van de werkgroep Structuurfondsen, waaraan veertien rekenkamers van EU-lidstaten meewerken. Het betreft een onderzoek naar de door de Europese Commissie geïntroduceerde mogelijkheden voor vereenvoudiging van regels bij structuurfondsen.

Het gezamenlijke rapport wordt in oktober 2013 aangeboden aan het Contactcomité van presidenten van rekenkamers in de EU. In de volgende paragraaf bespreken we de belangrijkste conclusie voor Nederland.

In ons rapport bij de Nederlandse EU-lidstaatverklaring (Algemene Rekenkamer, 2012a) zijn in zijn algemeenheid positief over de lidstaatverklaring als instrument van publieke verantwoording en over de wijze waarop de minister van Financiën invulling geeft aan de verklaring.

Een aantal tekortkomingen in het beheer van de EFRO-programma’s Noord en Zuid heeft geleid tot een foutenpercentage van ruim 2% in de gedeclareerde uitgaven van 2010. Na een correctie in de betaalaanvraag eind 2011 werd dit foutenpercentage achteraf teruggebracht tot 1,96%.

Verder signaleren we enkele hardnekkige tekortkomingen in het beheer van de landbouwfondsen door de betaalorganen. Deze tekortkomingen leiden tot onnodige financiële risico’s: de Europese Commissie kan hiervoor correcties en boetes opleggen. Overigens ligt het totale foutenpercentage bij de landbouwfondsen wel onder de 2%.

Tot slot hebben wij ons rapport bij de Nederlandse EU-lidstaatverklaring geconstateerd dat er weinig aandacht is voor verantwoording over de afdrachten aan de EU. Volgens ons zouden de afdrachten op basis van de invoerrechten al kunnen worden opgenomen in de lidstaatverklaring. Over de afdrachten op basis van het bruto nationaal inkomen (BNI) hebben wij het kabinet aanbevolen een onderzoek uit te voeren naar de wijze waarop meer zekerheid kan worden verkregen over de basisgegevens voor de statistieken over het BNI. Het kabinet zag echter geen aanleiding voor een dergelijk onderzoek. Wij zullen dit punt nogmaals onder de aandacht van de bewindspersonen brengen.

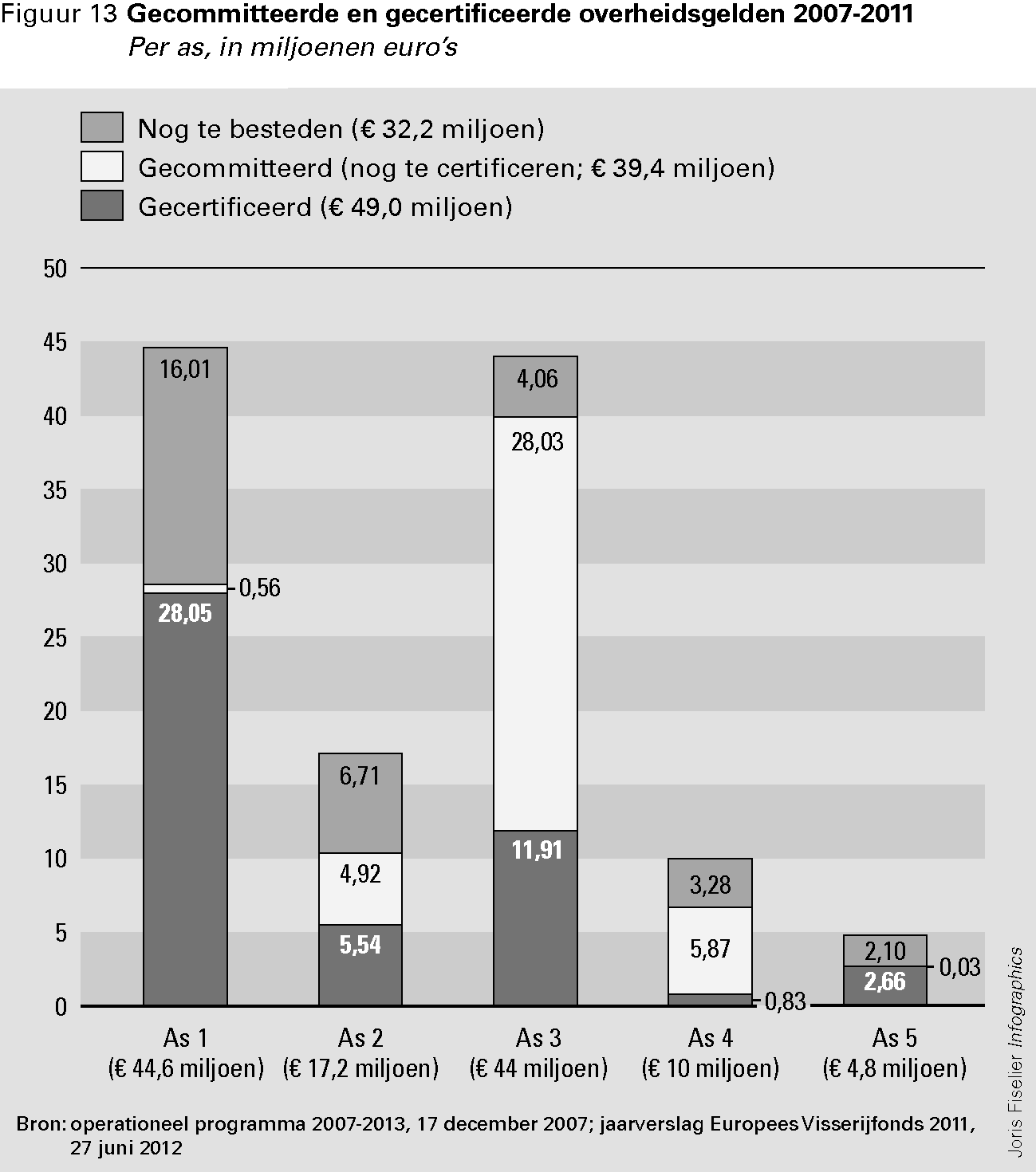

We hebben in 2012 in het kader van dit EU-trendrapport onderzoek gedaan naar het inzicht in de doeltreffendheid en de eindbegunstigden van het Europese visserijbeleid in Nederland.

Vanuit het Europees Visserijfonds ontvangt Nederland geld voor het operationeel programma «Perspectief voor een duurzame visserij». Het programma heeft als doel in ons land een meer duurzame visserijketen tot stand te brengen, enerzijds om een blijvende economische rentabiliteit in de sector te waarborgen, anderzijds om de visbestanden een kans te geven om een biologisch duurzaam niveau te bereiken. Hiertoe worden diverse maatregelen ingezet.

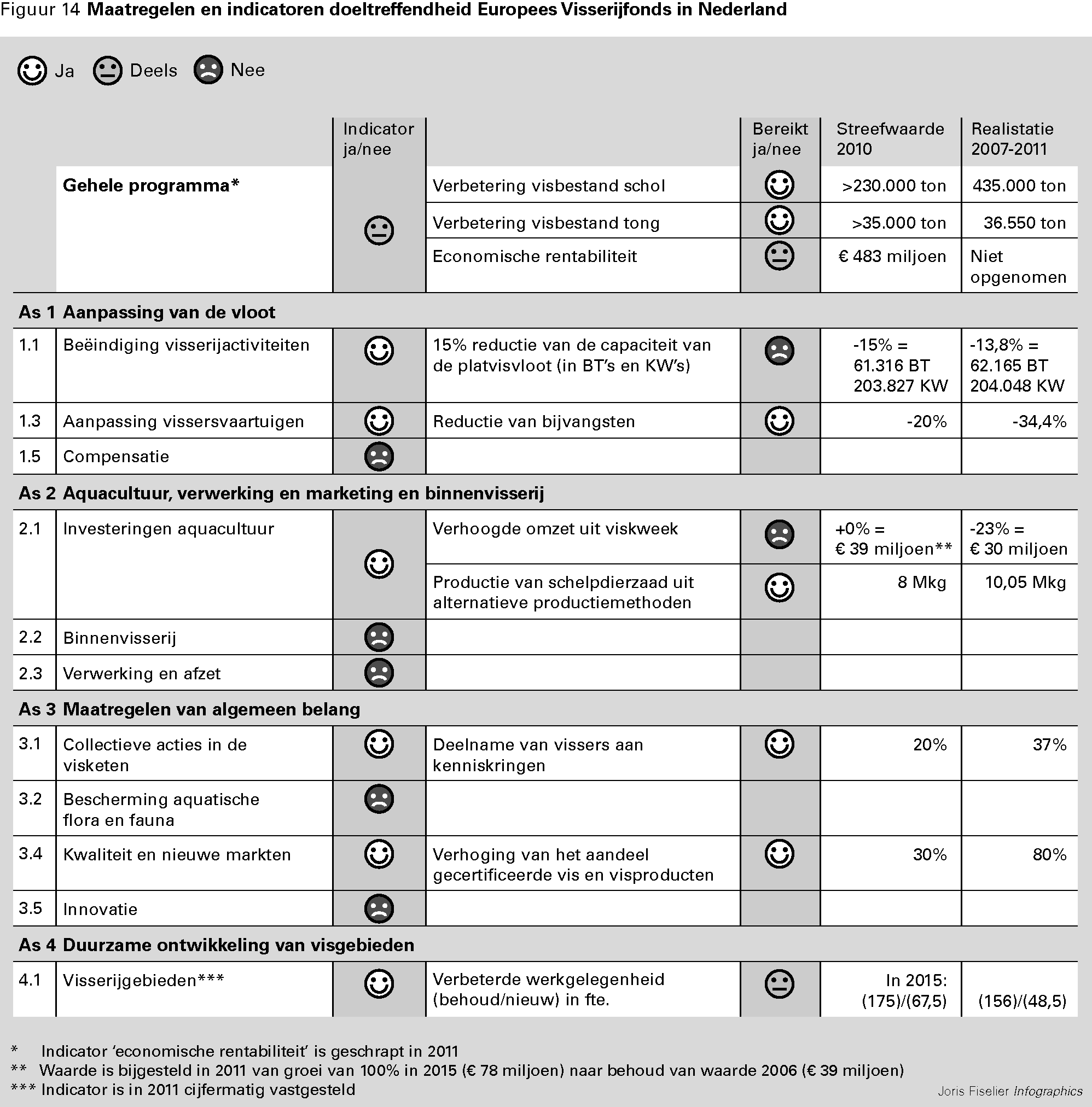

We constateren dat de indicatoren voor het programma in de periode 2007–2013 maar deels iets zeggen over het feitelijke verloop van de maatregelen. Daardoor is dat nog niet vast te stellen of de doelstellingen van het programma worden gehaald.

Om de voortgang van het programma als geheel te kunnen vaststellen zijn twee indicatoren – te weten «verbetering visbestand schol en tong» en «economische rentabiliteit» – geformuleerd. De laatstgenoemde indicator is in 2011 geschrapt. Er heeft voor deze indicatoren geen nulmeting plaatsgevonden om de uitgangspositie ervan te bepalen. Ook voor de onderliggende maatregelen kan de voortgang maar beperkt worden vastgesteld omdat niet voor alle onderdelen indicatoren zijn geformuleerd die de voortgang meten. Daar waar deze wel geformuleerd zijn kunnen ze maar een deel van de maatregel meten.

Ten aanzien van de eindontvangers van de gelden uit het Europese Visserijfonds tussen 2008 en 2011 viel ons op dat de vijf eindbegunstigden die het meeste geld ontvingen, allen vielen onder de maatregel «Sanering visserij», die werd uitgevoerd in 2008.

Verder hebben we twee mogelijke financiële risico’s gesignaleerd, ter grootte van enkele miljoenen euro’s. De eerste betreft de door het Ministerie van EL&I (inmiddels Ministerie van Economische Zaken) verstrekte voorschotten aan projectuitvoerders. Indien de declaraties waarvoor deze voorschotten zijn verstrekt te laat bij de Europese Commissie worden ingediend, zal het gehele voorschot voor rekening van het ministerie komen. Het andere risico behelst de verwachte hogere kosten voor technische bijstand. Het Ministerie van EL&I heeft hier in de begroting geen rekening mee gehouden.

Zoals we hiervoor al vermeldden voert de werkgroep Structuurfondsen van nationale rekenkamers in de EU in 2012 en 2013 een onderzoek uit naar de manier waarop de door de Europese Commissie voorgestelde vereenvoudiging van regelgeving (voor de periode 2007–2013) uitpakt in de EU-lidstaten. Onder een vereenvoudigingsmaatregel wordt verstaan: een maatregel die leidt tot een reductie van de administratieve lasten en/of uitvoeringskosten. De belangrijkste mogelijkheden die zijn gecreëerd betreffen het gebruik van een «flat rate» van 20% van de directe kosten om subsidiabele indirecte kosten van een project te berekenen, het gebruik van een «flat rate» waarvan de kosten worden berekend door middel van het gebruik van zogenaamde «standard scale of unit costs» (standaardkosten per eenheid), en de mogelijkheid van «lump sum»betalingen (uitbetaling van vooraf afgesproken vast (subsidie)bedrag tot een maximum van € 50.000).

In Nederland is dit onderzoek uitgevoerd bij het ESF-programma14 en bij twee van de vier EFRO-programma’s. De belangrijkste conclusie van het onderzoek is dat er in Nederland nog relatief weinig gebruikgemaakt wordt van de mogelijkheden om vereenvoudiging van regels toe te passen.

Er wordt in Nederland vooral gekozen voor het gebruik van een «flat rate», waarbij de kosten worden berekend door middel van standaard kosten per eenheid. Bij één van de EFRO-programma’s wordt ook gebruikgemaakt van «lump sums».

Het beperkte gebruik van de geboden mogelijkheden van vereenvoudiging is deels het gevolg van door de Europese Commissie aangebrachte beperkingen. Zo wordt de mogelijkheid om een declaratie van indirecte kosten op «flat rate»-basis (tot maximaal 20% van de directe kosten) toe te passen door autoriteiten en projectuitvoerders als te beperkt beschouwd: het percentage van 20% is te laag. Een andere reden voor het beperkte gebruik van de mogelijkheden is «koudwatervrees» bij managementautoriteiten en projectuitvoerders. Interpretatievraagstukken (over wat wel en niet onder directe kosten valt) blijven bestaan. Daardoor bestaat de zorg dat de berekening volgens de Europese Commissie onjuist is of onvoldoende is onderbouwd, en daarmee alsnog wordt afgekeurd.

Transparantie en verantwoording over besteding Europese gelden en noodfondsen maar beperkt verbeterd

De verantwoording die EU-lidstaten afleggen over de besteding van EU-gelden is maar weinig verbeterd. Een lichtpuntje is wel dat meer EU-lidstaten dan voorheen geen bezwaar hadden tegen openbaarmaking van hun annual summaries over 2010. Tegelijkertijd is het echter door tegenstand van de Raad Economische en Financiële Zaken niet gelukt om bij de onderhandelingen over het nieuwe Financieel Reglement van de EU afspraken te maken over betere verantwoording over de besteding van Europese gelden door diezelfde EU-lidstaten, door middel van een verplichte en openbare lidstaatverklaring. Zo is het nog steeds niet transparant – behalve voor de vier EU-lidstaten die op vrijwillige basis een lidstaatverklaring hebben opgesteld – in hoeverre het geld van de Europese belastingbetaler in de EU-lidstaten volgens de regels wordt uitgegeven.

Deze beperkte ambitie om tot versterking van transparantie en publieke verantwoording in de EU-lidstaten te komen baart ons zorgen. Meer dan ooit vraagt deze tijd van financiële crisis om een goed beheer en betrouwbare verantwoordingsinformatie. De magere uitkomst van de onderhandelingen over het Financieel Reglement is dan ook moeilijk uit te leggen. Naar ons oordeel is reparatie wenselijk, bijvoorbeeld in het Interinstitutioneel Akkoord dat in 2013 moet worden afgesloten bij het nieuwe Meerjarig Financieel Kader.

De mogelijkheden voor publieke onafhankelijke controle van en verantwoording over de Europese noodfondsen zijn in 2012 eveneens niet vervolmaakt. Wel stemt het ons tevreden dat hiervoor een mogelijkheid is gecreëerd bij het nieuwe permanente Europese noodfonds ESM, door middel van de instelling van een auditcomité. Dit auditcomité moet onderzoek kunnen doen naar zowel rechtmatigheid als doeltreffendheid van de steunoperaties. De werkzaamheden van het auditcomité moeten nu gaan beginnen. Dit kan alleen maar als het auditcomité daarvoor voldoende mogelijkheden (mensen, middelen) heeft, hetgeen bij de oprichting nog niet was geregeld. In de praktijk zal verder moeten blijken of het auditcomité daadwerkelijk onbeperkte toegang heeft tot alle relevante data en communicatie. Dat is nodig, wil het auditcomité effectief kunnen opereren.

Wij vinden het opmerkelijk dat dit element van publieke externe controle op de rechtmatigheid en doeltreffendheid van steunoperaties niet meteen van toepassing is verklaard op andere noodfondsen die eerder op basis van intergouvernementele afspraken tot stand zijn gekomen, zoals het eerste Griekse steunprogramma en het tijdelijke noodfonds EFSF. Hoewel door alleen het EFSF op dit moment al € 138 miljard is uitgegeven, is daarop geen publieke externe controle mogelijk, en kan er niet onafhankelijk over worden gerapporteerd aan parlementen. Ook hier is naar ons oordeel reparatie nodig.

Geen verbetering rechtmatigheid en inzicht in doeltreffendheid Europese gelden

Er is geen verbetering opgetreden in de rechtmatigheid van de besteding van Europese gelden. Het algemene oordeel van de Europese Rekenkamer over de rechtmatigheid van de besteding van Europese gelden in 2011 was namelijk niet positief. Het algehele foutenpercentage bedroeg 3,9%. Dit foutenpercentage heeft betrekking op een bedrag van circa € 5 miljard. De grootste problemen doen zich voor bij de beleidsterreinen cohesie, landbouw en onderzoek, waar de foutenpercentages respectievelijk 5,1%, 4% en 3% bedragen.

We zien in dit verband ook dat ten opzichte van vorig jaar het aantal voorbehouden van de directeuren-generaal van de Europese Commissie sterk is toegenomen. Dat geldt ook voor het daaraan gekoppelde financiële belang. Het aantal door de lidstaten gemelde onregelmatigheden en het daarbij behorende financiële belang daalde overigens juist.

De recente omslag binnen de Europese Commissie naar een nieuw jaarlijks rapport over doeltreffendheid van EU-beleid komt het inzicht in doeltreffendheid vooralsnog niet ten goede. We vinden de scope van het rapport beperkt omdat het slechts twee beleidsterreinen omvat, die alleen directe betalingen betreffen. Verder zijn volgens de Europese Rekenkamer de wensen van het Europees Parlement onvoldoende gehonoreerd in het verslag, en zijn de gebruikte tussentijdse evaluaties maar beperkt te vergelijken. Voor het inzicht in de doeltreffendheid van het EU-beleid in Nederland hebben we dit jaar gekeken naar het Europees Visserijfonds. Hieruit komt naar voren dat op basis van de indicatoren die Nederland heeft ontwikkeld, er vooralsnog niet vast te stellen is of de doelstellingen van het programma zullen worden behaald. Hierdoor ontstaat er niet meer inzicht in de doeltreffendheid van EU-beleid in Nederland. Verder is er sprake van enkele (beperkte) financiële risico’s bij de uitvoering van het Europees visserijbeleid in Nederland.

Weinig vereenvoudiging bij uitvoering structuurfondsen

Het onderzoek naar de manier waarop de door de Europese Commissie voorgestelde vereenvoudiging van regelgeving (voor de periode 2007–2013) uitpakt in de EU-lidstaten laat voor Nederland zien dat er nog relatief weinig wordt gebruikgemaakt van de bestaande mogelijkheden om vereenvoudiging van regels toe te passen.

Het beperkte gebruik van mogelijkheden van vereenvoudiging is deels het gevolg van door de Europese Commissie aangebrachte beperkingen in de mogelijkheden om vereenvoudiging toe te passen. Een andere reden voor het beperkte gebruik van de mogelijkheden is «koudwatervrees» bij managementautoriteiten en projectuitvoerders.

EU-breed

• Wij bevelen de ministers van Financiën en Buitenlandse Zaken (BuZa) aan om zich, samen met gelijkgestemde landen, in de Raad voor Economische en Financiële Zaken (Ecofin) en de Raad Algemene Zaken (RAZ) te blijven inzetten voor meer transparantie en betere publieke verantwoording over Europese gelden. Dit betreft zowel de gelden die vanuit de EU-begroting worden ingezet, als de gelden vanuit de Europese noodfondsen. Concreet betekent dit het volgende:

– Wij verzoeken de ministers van Financiën en BuZa om na te gaan welke mogelijkheden er zijn om in het Interinstitutioneel Akkoord tussen het Europees Parlement, de Raad en de Europese Commissie over begrotingsdiscipline en goed financieel beheer, dat in 2013 zijn beslag zal krijgen naar aanleiding van het nieuwe Meerjarig Financieel Kader, een verplichte openbare verklaring op te nemen over de besteding van Europese gelden in de lidstaten. Het zou daarbij moeten gaan om een op het juiste politiek-bestuurlijke niveau ondertekende verklaring, vergelijkbaar met de jaarlijkse Nederlandse lidstaatverklaring.

– Wij bevelen de minister van Financiën aan om in overleg met gelijkgestemde landen te bevorderen dat het ESM-Auditcomité: (1) over voldoende mensen en middelen kan beschikken om zijn werkzaamheden uit te voeren, en (2) het mandaat krijgt om de gelden die zijn uitgegeven in het kader van de «Greek Loan Facility» en het EFSF aan onafhankelijke externe controle te onderwerpen. Daartoe is van belang dat het ESM-auditcomité voldoende hoogwaardige ondersteuning krijgt en volledige toegang heeft tot alle relevante informatie van de Europese Commissie.

– Wij bevelen de minister van Financiën aan om in de Ecofin aan de orde te stellen dat EU-lidstaten die gelden uit de noodfondsen ontvangen een jaarlijkse lidstaatverklaring moeten gaan opstellen die niet alleen de besteding van gelden uit de reguliere EU-begroting omvat, maar ook de gelden vanuit de Europese noodfondsen.

• Wij roepen de minister van BuZa op om – in overleg met de RAZ en de Europese Commissie – te bevorderen dat een overzicht (in de vorm van een «conversietabel») wordt opgesteld dat volledig en transparant in beeld brengt hoe de begrotingsposten uit het nieuwe Meerjarig Financieel Kader 2014–2020 zich verhouden tot de begrotingsposten in het Meerjarig Financieel Kader 2007–2013.

• Wij dringen er bij de minister van Financiën op aan om in de Ecofin te stimuleren dat de EU-lidstaten in de komende jaren hun annual summaries (vanaf 2014 inclusief de nieuwe managementverklaring) openbaar maken, voorzien van een analyse van de Europese Commissie.

Nederland

• Wij dringen er bij de minister van Economische Zaken (EZ) op aan om de doelstellingen, maatregelen en indicatoren voor het Europees visserijbeleid in Nederland specifiek en meetbaar te formuleren zodat tussentijds en achteraf vastgesteld kan worden of deze ook daadwerkelijk zullen worden c.q. zijn behaald. Dit kan worden gedaan door voor alle gekozen maatregelen indicatoren te ontwikkelen, voor álle indicatoren nulmetingen uit te voeren en reeds aan het begin van het programma voldoende (extra) nationale gelden te reserveren indien dan al blijkt dat de begroting tekortschiet.

• Wij roepen de minister van EZ op om ervoor te zorgen dat de financiële risico’s die zich voordoen bij de uitvoering van het Europees visserijbeleid in Nederland, bijvoorbeeld voortvloeiend uit een trage uitvoering van het programma, op korte termijn worden weggenomen.

• Wij bevelen de ministers van EZ en van Sociale Zaken en Werkgelegenheid (SZW) – elk voor het fonds voor de uitvoering van de Europese structuurfondsprogramma’s waarvoor ze verantwoordelijk zijn – aan:

– actief te bevorderen dat er meer gebruik wordt gemaakt van de bestaande mogelijkheden voor vereenvoudiging (met name het gebruik van «flat rates» en kosten die worden berekend door middel van standaard kosten per eenheid kunnen relatief eenvoudig op grotere schaal worden gebruikt);

– ervoor te zorgen dat de vereenvoudigingen zo eenvoudig mogelijk toepasbaar zijn en niet gepaard gaan met neveneffecten die administratieve lasten of uitvoeringskosten toch weer verhogen, en dit onderwerp in Brussel met andere lidstaten en de Europese Commissie te bespreken.

Op 25 januari 2012 heeft de minister van Financiën, mede namens de minister van BuZa, de minister van SZW, de staatssecretaris van EZ en de overige leden van het kabinet een reactie gestuurd op de conceptversie van het EU-trendrapport 2013. De minister geeft in zijn brief per aanbeveling een reactie.

Wij geven hier alle inhoudelijke punten uit de brief zo volledig mogelijk weer.15 Op sommige punten hebben we de kabinetsreactie voorzien van een nawoord.

Reactie op aanbeveling «Verken mogelijkheden om in 2013 in Interinstitutioneel Akkoord verplichte openbare verklaring over besteding van EU-gelden in lidstaten te laten opnemen»

De minister van Financiën schrijft dat het kabinet zich blijft inzetten voor meer transparantie en betere verantwoording over EU-begrotingsmiddelen en neemt deze aanbeveling over. Hierbij tekent het kabinet aan dat de haalbaarheid van deze aanbeveling erg onzeker is, gezien het geringe draagvlak voor een verplichte nationale verklaring bij andere lidstaten, zoals met name is gebleken tijdens de recent (november 2012) afgeronde onderhandelingen over het Financieel Reglement van de EU-begroting.

Het kabinet zal zich daarnaast inspannen om het openbaar maken van annual summaries op te nemen in het Interinstitutioneel Akkoord, om daarmee de transparantie te vergroten en de verantwoording over EU-middelen te verbeteren.

Reactie op aanbeveling «Bevorder met gelijkgestemde landen dat ESM-auditcomité (1) over voldoende mensen en middelen kan beschikken en (2) mandaat krijgt om EU-gelden die zijn uitgegeven aan het eerste Grieks steunprogramma en EFSF te controleren»

De minister geeft aan dat het kabinet onze aanbeveling onderschrijft om te bevorderen dat het auditcomité van het ESM kan beschikken over voldoende mensen en middelen. Het kabinet heeft zich hiervoor reeds met succes ingezet, onder meer door de benoeming van een Nederlander met een grote staat van dienst als onafhankelijk lid van dit auditcomité.

In antwoord op onze aanbeveling dat het ESM-auditcomité mandaat zou moeten krijgen over middelen van het eerste Griekse leningenpakket, merkt het kabinet op dat het ESM geen bevoegdheden heeft ten aanzien van bilaterale leningen van de ene staat aan de andere. Wel neemt het kabinet onze aanbeveling over om te verkennen of EFSF-middelen onder de controle van het auditcomité van het ESM kunnen worden gebracht, nu het EFSF en het ESM vrijwel als één organisatie functioneren.

Reactie op aanbeveling «Stel in Ecofin aan de orde dat EU-lidstaten die gelden uit noodfondsen ontvangen jaarlijkse lidstaatverklaring moeten opstellen»

De minister schrijft dat het kabinet onze aanbeveling om in de Ecofin aan de orde te stellen dat EU-lidstaten die gelden uit het noodfonds ontvangen jaarlijkse lidstaatverklaringen zouden moeten opstellen, om procedurele en inhoudelijke redenen niet overneemt. Ten eerste is de Ecofin als Raad van de Europese Unie niet bevoegd om beslissingen te nemen over extra condities voor steun vanuit het ESM. Ten tweede kent het ESM al een solide verantwoordingsstructuur, met rapportages waarin de onderlinge beoordeling door de leningverstrekkende landen gebeurt aan de hand van zware criteria, terwijl de nationale verklaring geen onderlinge beoordeling kent.

Verder wijst de minister erop dat er, als het gaat om openbaarheid, al volwaardige documentatie bestaat: zowel de voortgangsrapportages van de trojka (Europese Commissie, ECB en IMF) als de Memorandums of Understanding worden na besluitvorming openbaar.

Reactie op aanbeveling «Bewerkstellig – in overleg met RAZ en Europese Commissie – dat «conversietabel» wordt opgesteld die in beeld brengt hoe begrotingsposten uit nieuw Meerjarig Financieel Kader 2014–2020 zich verhouden tot begrotingsposten in Meerjarig Financieel Kader 2007–2013»

De minister laat weten dat het kabinet hecht aan voldoende inzicht in de continuïteit van de bestedingen. Het kabinet zal daarom de Europese Commissie verzoeken om door middel van een conversietabel inzichtelijk te maken hoe de verschillende uitgavenprogramma’s in het Meerjarig Financieel Kader 2014–2020 zich verhouden tot de uitgavenprogramma’s in het huidige Meerjarig Financieel Kader dat loopt van 2007 tot en met 2013.

Reactie op aanbeveling «Stimuleer in Ecofin dat EU-lidstaten hun annual summaries (vanaf 2014 inclusief de nieuwe managementverklaring) openbaar maken, voorzien van analyse van Europese Commissie»

De minister geeft aan dat het kabinet deze aanbeveling onderschrijft en dat het zijn inspanningen zal continueren om te bereiken dat lidstaten hun annual summaries openbaar maken.

Reactie op aanbeveling «Zorg voor specifiek en meetbaar geformuleerde doelstellingen, maatregelen en indicatoren voor Europees visserijbeleid in Nederland, zodat tussentijds en achteraf kan worden vastgesteld of deze worden c.q. zijn behaald. Ontwikkel hiertoe voor alle gekozen maatregelen indicatoren, voer voor álle indicatoren nulmetingen uit en reserveer al bij aanvang voldoende (extra) nationale gelden indien dan al blijkt dat begroting tekortschiet»

De minister schrijft dat het kabinet deze aanbevelingen overneemt. De midtermevaluatie van het Europees Visserijfonds bevatte ook al aanbevelingen die betrekking hadden op de doelstellingen, maatregelen en indicatoren van het Europees Visserijfonds. Deze aanbevelingen waren voornamelijk gericht op de nieuwe programmaperiode. De minister wijst erop dat de effectindicatoren op Europees niveau worden vastgesteld. Ter voorbereiding op de nieuwe programmaperiode 2014–2020 is er in 2012 een werkgroep door de Europese Commissie ingesteld voor het ontwikkelen van uniforme effectindicatoren. Nederland neemt deel aan deze werkgroep.

Reactie op aanbeveling «Neem financiële risico’s weg die zich voordoen bij Europese visserijprogramma’s, bijvoorbeeld voortvloeiend uit trage uitvoering»

De minister laat weten dat het kabinet deze aanbeveling onderschrijft en de inspanningen op dit gebied zal voortzetten. Ook in 2012 heeft het Ministerie van EZ gestuurd op de financiële voortgang van projecten met steun uit het lopende Europees Visserijfondsprogramma. Zo zijn er voorlichtingsbijeenkomsten georganiseerd voor begunstigden om hen bewust te maken van de verplichting tot een tijdige en volledige financiële verantwoording. In de nationale verklaring legt het kabinet programmaverantwoording af over het financieel beheer van alle fondsen in gedeeld beheer, ook het Europees Visserijfonds.

Reactie op aanbeveling «Bevorder actief dat meer gebruik wordt gemaakt van bestaande mogelijkheden voor vereenvoudiging, met name «flat rates» en standaardkosten per eenheid. Zorg ervoor dat deze vereenvoudigingen gemakkelijk toepasbaar zijn, zonder neveneffecten die administratieve lasten c.q. uitvoeringskosten toch weer verhogen. Bespreek dit onderwerp in Brussel met andere lidstaten en Europese Commissie»

De minister laat weten dat het kabinet onze aanbeveling onderschrijft. Zowel voor de huidige programmaperiode als ter voorbereiding op de nieuwe periode werken in Nederland ambtelijke werkgroepen eraan dat de bestaande en toekomstige mogelijkheden tot vereenvoudiging van regels beter worden benut, waarbij per instrument de voordelen worden afgewogen tegen mogelijke nadelen. De toepassingsmogelijkheden zijn voor de huidige periode beperkt, doordat deze pas in de loop van de programmaperiode door de Europese Commissie zijn geïmplementeerd. Ten slotte meldt de minister dat er op Europees niveau door Nederland veelvuldig wordt gesproken over verdere vereenvoudigingsmaatregelen met de Europese Commissie en andere lidstaten.

We waarderen dat de minister van Financiën aangeeft te zullen bevorderen dat het auditcomité van het ESM kan beschikken over voldoende mensen en middelen, en wij zullen de voortgang hierbij met belangstelling volgen. Ook zijn wij ingenomen met het feit dat onze aanbeveling wordt overgenomen om te verkennen of EFSF-middelen onder de controle van het auditcomité van het ESM kunnen worden gebracht. Naar ons oordeel is dit – zeker nu het EFSF en het ESM vrijwel als één organisatie functioneren – een logische stap die het vertrouwen bij de burger over de besteding van de gelden uit de noodfondsen ten goede zal komen.

Vanuit ditzelfde oogpunt, en ook gelet op het belang van transparantie en openbare verantwoording over de besteding van gelden van de Europese belastingbetaler, vinden wij dat er een oplossing moet komen voor het eerste Griekse leningenpakket ter grootte van circa € 53 miljard. Wij begrijpen dat het ESM-auditcomité daarvoor geen bevoegdheden heeft. Tegelijkertijd zijn wij van oordeel dat, aangezien het bilaterale leningen betreft van alleen de eurolanden, in de Eurogroep besproken zou kunnen worden dat er een oplossing wordt gevonden voor dit evidente controlegat.

Wij vinden dat landen die steun ontvangen uit de noodfondsen wel een lidstaatverklaring zouden moeten opstellen, vooral omdat hiermee de basis kan worden gelegd voor de oplossing van het zojuist genoemde controlegat. Immers, een lidstaatverklaring die zowel de EU-fondsen als de noodfondsen omvat, zal voor de steunontvangende landen een belangrijk hulpmiddel zijn om de eigen verantwoording op orde te krijgen. En dat is een noodzakelijke voorwaarde om de rechtmatigheid en doeltreffendheid van de steunoperaties te kunnen vaststellen.

Zo’n lidstaatverklaring moet naar ons oordeel niet alleen betrekking hebben op steun vanuit het ESM – die vooralsnog alleen Spanje heeft gekregen, en waarvoor een goede verantwoordingsstructuur tot stand is gekomen – maar ook op de andere geldstromen, zoals het EFSF (dat is ingezet voor Griekenland, Ierland en Portugal), het EFSM (dat is ingezet voor Ierland en Portugal) en de Balance of Payment-faciliteit (die is ingezet voor Hongarije, Letland en Roemenië). Wij merken daarbij op dat voor het EFSM en de BoP-faciliteit geldt dat hiervoor de EU-27 garant staat, zodat de Ecofin juist wél bevoegd is om beslissingen te nemen over eventuele aanvullende condities voor de steunverlening aan deze landen.

Voor het overige neemt het kabinet onze aanbevelingen over. Uiteraard zullen wij de verdere ontwikkeling met belangstelling volgen en daar op gezette tijden over rapporteren.

|

Conclusies |

Aanbevelingen |

Toezeggingen kabinet |

|---|---|---|

|

Verantwoording van EU-lidstaten over besteding EU-gelden is maar weinig verbeterd. Meer EU-lidstaten hebben annual summaries over 2010 openbaar laten maken, maar bij onderhandelingen over nieuw Financieel Reglement zijn geen afspraken gemaakt over verplichte openbare lidstaatverklaring. Dit moet volgens ons alsnog, bijvoorbeeld in 2013 in Interinstitutioneel Akkoord bij nieuw Meerjarig Financieel Kader. Mogelijkheden voor onafhankelijke controle en verantwoording bij Europese noodfondsen zijn in 2012 niet vervolmaakt. Wel is bij ESM auditcomité ingesteld. Wij vinden dat externe controle meteen ook bij andere noodfondsen, zoals tijdelijk noodfonds EFSF, had moeten worden geregeld. |

Blijvende inzet is nodig voor meer transparantie en betere publieke verantwoording over Europese gelden, inclusief noodfondsgelden. Concreet betekent dit: – Ministers van Financiën en BuZa: verken mogelijkheden om in 2013 in Interinstitutioneel Akkoord verplichte openbare verklaring over besteding van EU-gelden in lidstaten te laten opnemen. – Minister van Financiën: bevorder met gelijkgestemde landen dat ESM-auditcomité (1) over voldoende mensen en middelen kan beschikken en (2) mandaat krijgt om EU-gelden die zijn uitgegeven aan het eerste Grieks steunprogramma en EFSF te controleren. – Minister van Financiën: stel in Ecofin aan de orde dat EU-lidstaten die gelden uit noodfondsen ontvangen jaarlijkse lidstaatverklaring moeten opstellen. |

Kabinet blijft zich inzetten voor meer transparantie en betere verantwoording over EU-begrotingsmiddelen. – Kabinet neemt eerste aanbeveling over en zal zich inspannen om in Interinstitutioneel Akkoord openbaarmaking van annual summaries op te nemen, om zo transparantie te vergroten en verantwoording over EU-middelen te verbeteren. – Kabinet onderschrijft aanbeveling om te bevorderen dat auditcomité van ESM kan beschikken over voldoende mensen en middelen. Over mandaat ESM-auditcomité merkt kabinet op dat ESM geen bevoegdheden heeft bij bilaterale leningen van ene staat aan andere. Wel neemt kabinet aanbeveling over om te verkennen of EFSF-middelen onder controle van ESM-auditcomité kunnen worden gebracht. – Kabinet neemt derde aanbeveling niet over. |

|

Geen verbetering rechtmatigheid en inzicht in doeltreffendheid Europese gelden. Voor Europees Visserijfonds is op basis van indicatoren die Nederland heeft ontwikkeld niet vast te stellen of programmadoelstellingen zullen worden behaald. Hierdoor ontstaat geen inzicht in doeltreffendheid van EU-beleid in Nederland. |

Minister van BuZa: bewerkstellig – in overleg met RAZ en Europese Commissie – dat «conversietabel» wordt opgesteld die in beeld brengt hoe begrotingsposten uit nieuw Meerjarig Financieel Kader 2014–2020 zich verhouden tot begrotingsposten in het Meerjarig Financieel Kader 2007–2013. |

Kabinet zal Europese Commissie verzoeken om in conversietabel inzichtelijk te maken hoe uitgavenprogramma’s in het Meerjarig Financieel kader 2014–2020 zich verhouden tot uitgavenprogramma’s in huidig kader. |

|

Minister van Financiën: stimuleer in Ecofin dat EU-lidstaten hun annual summaries (vanaf 2014 inclusief nieuwe managementverklaring) openbaar maken, voorzien van analyse van Europese Commissie. |

Kabinet onderschrijft deze aanbeveling en zal zijn inspanningen continueren om te bereiken dat lidstaten hun annual summaries openbaar maken. |

|

|

Minister van EZ: zorg voor specifiek en meetbaar geformuleerde doelstellingen, maatregelen en indicatoren voor Europees visserijbeleid in Nederland, zodat tussentijds en achteraf kan worden vastgesteld of deze worden c.q. zijn behaald. Ontwikkel hiertoe voor alle gekozen maatregelen indicatoren, voer voor álle indicatoren nulmetingen uit en reserveer al bij aanvang voldoende (extra) nationale gelden indien dan al blijkt dat begroting tekortschiet. |

Kabinet neemt deze aanbevelingen over. |

|

|

Minister van EZ: neem financiële risico’s weg die zich voordoen bij Europese visserijprogramma’s, bijvoorbeeld voortvloeiend uit trage uitvoering. |

Kabinet onderschrijft deze aanbevelingen en zal inspanningen op dit gebied voortzetten. |

|

|

Er wordt in Nederland nog weinig gebruikgemaakt van mogelijkheden om vereenvoudiging van regels toe te passen. |

Ministers van EZ en SZW: bevorder actief dat meer gebruik wordt gemaakt van bestaande mogelijkheden voor vereenvoudiging, met name «flat rates» en standaardkosten per eenheid. Zorg ervoor dat deze vereenvoudigingen gemakkelijk toepasbaar zijn, zonder neveneffecten die administratieve lasten c.q. uitvoeringskosten toch weer verhogen. Bespreek dit onderwerp in Brussel met andere lidstaten en Europese Commissie. |

Kabinet onderschrijft aanbeveling. Zowel voor huidige programmaperiode als ter voorbereiding op nieuwe periode wordt gewerkt aan betere benutting van bestaande en toekomstige mogelijkheden tot vereenvoudiging. |

In dit hoofdstuk geven we een overzicht van de bijdragen van de lidstaten aan de EU-begroting en van de uitgaven van de EU in de lidstaten (§ 1.1). Aansluitend gaan we in op de belangrijkste beleidsontwikkelingen in de EU op financieel terrein (§ 1.2).

Daarna belichten we drie onderwerpen waarover wij vanuit het perspectief van de nationale rekenkamer van een EU-lidstaat transparante informatievoorziening nodig achten: de kwaliteit van het financieel management van de Europese Commissie (§ 1.3), het inzicht in en de mate van rechtmatigheid van de bestedingen per onderdeel van de EU-begroting (§ 1.4), en het inzicht in de doeltreffendheid van het EU-beleid (§ 1.5).

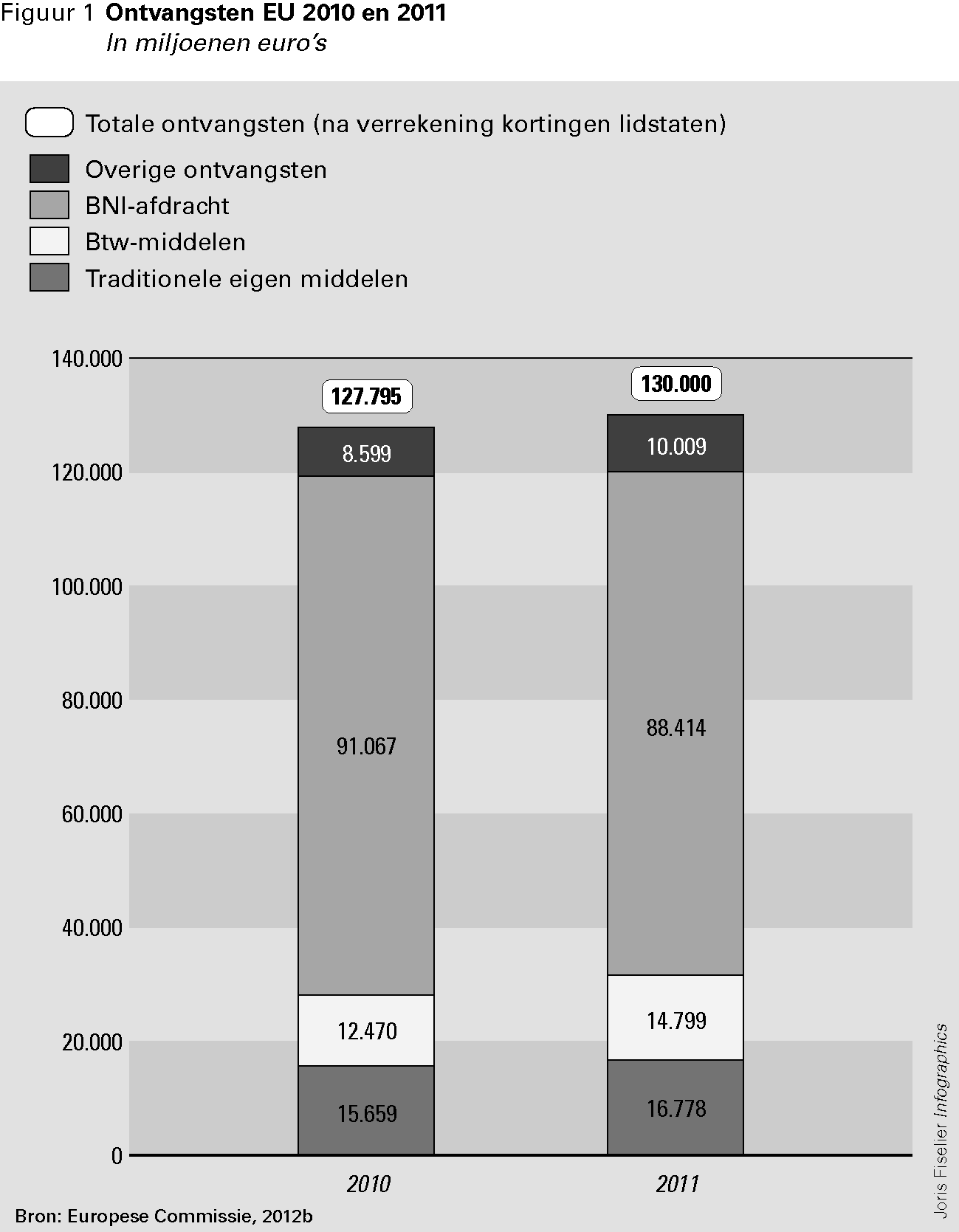

In 2011 bedroegen de totale ontvangsten van de EU € 130 miljard.16 Om de uitgaven te financieren hebben de lidstaten zoals elk jaar een per land vastgesteld bedrag afgedragen. Deze bijdragen aan de begroting van de EU vormen het grootste deel van de zogenoemde eigen middelen:

De eigen middelen van de EU zijn opgebouwd uit drie soorten bijdragen van de lidstaten:

• traditionele eigen middelen: 75% van de door de lidstaten geïnde heffingen op de invoer van suiker en douanerechten;

• btw-middelen: een EU-breed vastgesteld percentage van de btw-grondslag oftewel het consumptiepeil van de afzonderlijke lidstaten;

• afdrachten die gerelateerd zijn aan het bruto nationaal inkomen (BNI) van de lidstaten.

In figuur 1 (zie volgende pagina) worden de ontvangsten van de EU in 2011 weergegeven en vergeleken met de ontvangsten in 2010.

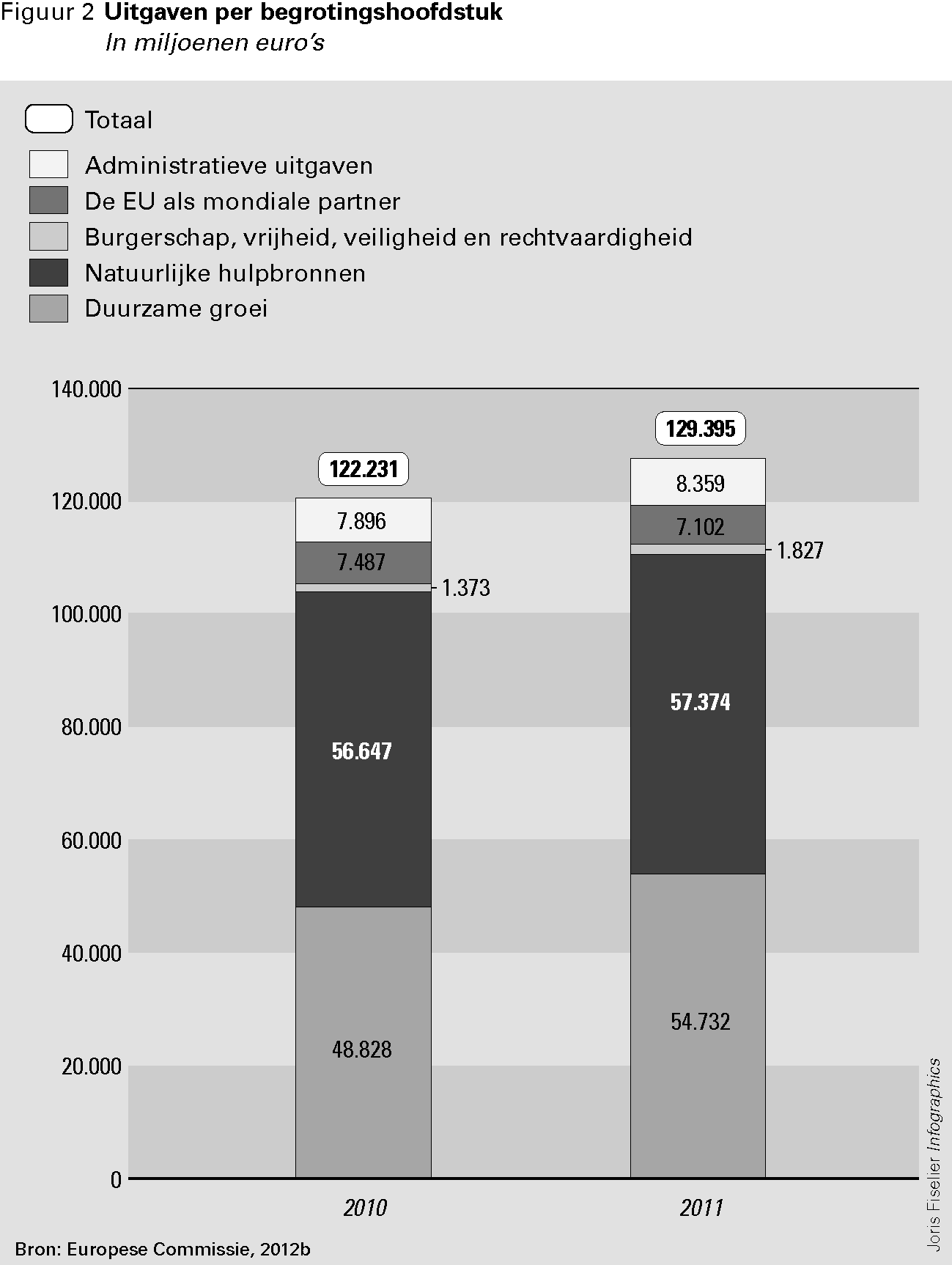

In 2011 bedroegen de totale uitgaven van de EU € 129,4 miljard. Figuur 2 toont de in 2011 gerealiseerde uitgaven van de EU per onderdeel van de begroting, zoals de Europese Commissie die hanteert.

Onder de «administratieve uitgaven» vallen behalve uitgaven voor de Europese Commissie ook de uitgaven voor de andere instellingen van de EU, zoals het Europees Parlement en de Europese Rekenkamer.

De EU-begroting mag geen overschot of tekort hebben. Alle uitgaven moeten worden gedekt door inkomsten en niet-bestede bedragen moeten terugvloeien naar de lidstaten. Dat laatste gebeurt ofwel door de betreffende bedragen te verrekenen met de afdrachten van de lidstaten over latere jaren, ofwel door de bedragen volgens een bepaalde verdeelsleutel terug te geven aan de lidstaten. In 2011 bedroeg het verschil tussen de ontvangsten en de uitgaven van de EU € 0,6 miljard.

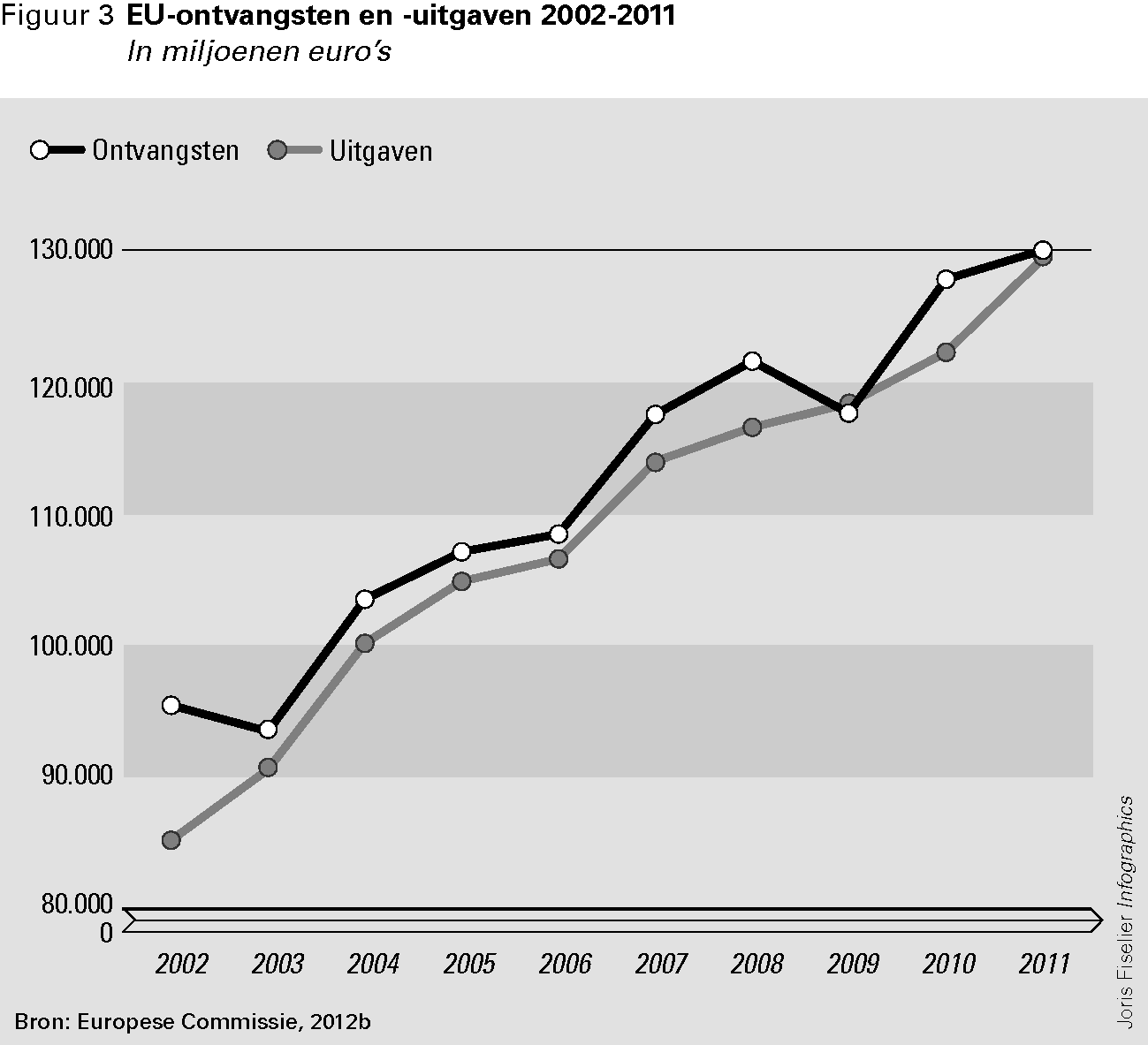

Figuur 3 (zie volgende pagina) geeft weer hoe de totale EU-ontvangsten en -uitgaven zich gedurende de afgelopen tien jaar hebben ontwikkeld.

In het EU-trendrapport 2012 (Algemene Rekenkamer, 2012b) hebben wij beschreven wat eind 2011 de stand van zaken was in de onderhandelingen over het voorstel van de Europese Commissie voor een nieuw Financieel Reglement van de EU.

In juli 2012 is, na uitgebreide «trialoogonderhandelingen» tussen de Europese Commissie, de Raad van Ministers en het Europees Parlement, de Raad gekomen met een compromistekst. Op 25 oktober 2012 is het herziene Financieel Reglement definitief vastgesteld door de Raad en het Europees Parlement.

Wat de nationale verantwoording betreft staat in de definitieve versie van het reglement het oorspronkelijke Ecofin-compromis uit mei 2011 weer centraal. Uiterlijk op 15 februari van het jaar na uitvoering van een EU-programma dienen de lidstaten «op het geëigende niveau» de Europese Commissie te voorzien van:

• geaggregeerde rekeningen;

• een «managementverklaring» waarin staat dat de informatie in de rekeningen juist, compleet en accuraat is, dat de gelden voor de daartoe bestemde doelen zijn ingezet en dat de bestaande controleprocedures de noodzakelijke garanties bieden voor de rechtmatigheid van de onderliggende transacties;

• een samenvatting van de resultaten van de afgeronde auditrapporten («annual summaries») en uitgevoerde controles.

De rekeningen en samenvattingen zullen vergezeld gaan van een oordeel van een onafhankelijke auditinstantie. Daarin dient de onafhankelijke auditor in te gaan op de getrouwheid van de rekeningen, de wettigheid en regelmatigheid van de onderliggende transacties voor zover ze zijn opgenomen in de jaarlijkse samenvatting, en op het functioneren van de controlesystemen. Indien hij het niet eens is met de kwalificaties opgenomen in de managementverklaring zal de onafhankelijke auditor dat in zijn oordeel opnemen.

Deze verantwoordingsinformatie wordt in principe niet openbaar gemaakt. Wel mogen de lidstaten besluiten deze «op het geëigende niveau» te publiceren. Ook mogen lidstaten met vrijwillige lidstaatverklaringen komen.

Ten slotte bepalen sectorspecifieke regels (dat wil zeggen: regels per terrein waarop financiering door de EU kan plaatsvinden, zoals landbouwbeleid en structuurbeleid) nog steeds in grote mate de verantwoordelijkheden en verplichtingen voor de lidstaten en de Europese Commissie. Hierdoor is de harmoniserende werking van het nieuwe Financieel Reglement beperkt.

We merken op dat het compromis beperkingen heeft:

• De annual summaries geven geen allesomvattend beeld per fonds van de besteding van EU-gelden in de lidstaten.

• De nieuwe managementverklaring zegt iets over opzet maar niet over feitelijke werking van de interne controlesystemen.

• Er wordt geen politiek-bestuurlijke verantwoording afgelegd op lidstaatniveau.

• Er komt geen verplichte lidstaatverklaring op nationaal niveau voor de EU-lidstaten.

In 2012 hebben vier EU-lidstaten vrijwillig een lidstaatverklaring gepubliceerd: Denemarken, Nederland, het Verenigd Koninkrijk en Zweden. Andere EU-lidstaten zijn nog steeds niet bereid op deze wijze transparant verantwoording af te leggen over de wijze waarop EU-gelden in hun land worden besteed. De overeenkomsten en verschillen tussen de vier openbare lidstaatverklaringen bespreken we in hoofdstuk 2.

Anders dan de lidstaatverklaring is de «annual summary» een document dat alle EU-lidstaten (sinds 2008) verplicht zijn jaarlijks in te dienen. Het document dient een samenvattend overzicht te geven van de onderzoeken (en de uitkomsten ervan) die in het voorgaande jaar zijn verricht naar de geldstromen die de betreffende lidstaat samen met de Commissie beheert.

Alle lidstaten hebben op 15 februari 2012 hun annual summaries over 2011 ingediend. Op dit moment is nog niet bekend hoeveel daarvan openbaar zullen worden gemaakt.

Tijdens het dechargeprocedure over de EU-begroting van 2010 heeft het Europees Parlement aan EU-lidstaten gevraagd of hun annual summary op de website van het Europees Parlement mag worden geplaatst. Veertien van de 27 EU-lidstaten hebben hierop positief gereageerd. Ten opzichte van eerdere jaren – waarin slechts drie landen hun annual summary vrijwillig openbaar maakten – is dit een stap voorwaarts.

In hoofdstuk 2 van dit rapport analyseren wij de veertien openbaar gemaakte annual summaries.

Er wordt op EU-niveau veel gedaan om landen die in financiële nood zijn geraakt bij te staan, bijvoorbeeld door middel van financiële steunprogramma’s. Als gevolg daarvan lopen Europese lidstaten financiële risico’s. Om die risico’s te beperken, en ook om zicht te krijgen op de resultaten van de steunprogramma’s, is het van belang dat er sprake is van goede arrangementen voor publieke externe controle en transparante verantwoording. Met dat oogmerk hebben wij begin 2012 een webdossier «EU-governance» samengesteld, dat sinds 22 maart online is.17 Hierin wordt de beschikbare informatie over de financiële crisis geordend in vier categorieën: versterking economische prioriteiten, versterking begrotingsdiscipline, versterking toezicht op de financiële sector, en financiële stabiliteitsinstrumenten.

Hieronder bespreken we de verschillende vormen van noodsteun die het afgelopen jaar aan een aantal landen verstrekt is.

Inzet Europese begroting

Vanuit de EU-begroting zijn tijdelijke maatregelen getroffen om EU-landen met grote financiële problemen bij te staan. Ook is een aantal sectorale regelingen opgesteld om ervoor te zorgen dat landen die getroffen zijn door de crisis door kunnen gaan met de uitvoering van Europese programma’s. We bespreken maatregelen en regelingen hieronder.

• Vanaf 2010 zijn de mogelijkheden voor voorfinanciering uit een aantal fondsen vergroot (Europese Rekenkamer, 2011b). In dat jaar werd voor € 371 miljoen extra voorgefinancierd uit het Europees Sociaal Fonds (ESF), € 404 miljoen uit het Cohesiefonds en € 0,8 miljoen uit het Europees Visserijfonds. Voor landbouw- en plattelandsbeleid werd € 401 miljoen extra voorgefinancierd. Over 2011 zijn geen bedragen bekend.

De Europese Rekenkamer geeft in haar jaarverslag over 2011 aan dat bij de controle van de representatieve steekproeven van voorfinanciering en van facturen c.q. kostendeclaraties opnieuw fouten aan het licht zijn gekomen (Europese Rekenkamer, 2012a). Over het geheel genomen hadden deze fouten geen financiële impact van materieel belang, maar wel een hoge frequentie. Ondanks de inspanningen om de situatie te verbeteren, constateert de Europese Rekenkamer dat verschillende directoraten-generaal schattingen blijven opnemen in de rekeningen, zelfs als zij een toereikende grondslag hebben om de betreffende voorfinanciering te verrekenen.

• Het Europese Parlement en de Raad hebben op 13 december 2011 een verordening goedgekeurd die het voor landen die gelden ontvangen uit de noodfondsen mogelijk maakt om uit de structuurfondsen en het Cohesiefonds tijdelijk 10 procentpunt meer medefinanciering te ontvangen.18 Volgens de Europese Commissie zal dit niet extra op de totale begroting drukken, aangezien de totale financiële toewijzing van de structuurfondsgelden aan de betrokken landen in de gehele periode geen wijziging zal ondergaan. In welke mate hiervan in 2012 gebruik is gemaakt, is vooralsnog niet bekend.

Op 22 mei 2012 namen het Europees Parlement en de Raad ook een verordening aan, op grond waarvan de landen die gelden ontvangen uit de noodfondsen de mogelijkheid krijgen om financiële middelen van operationele programma's te gebruiken voor de instelling van instrumenten die leningen of garanties of andere financiële faciliteiten verstrekken ter ondersteuning van projecten en concrete acties.19 Hierbij wordt gebruikgemaakt van de expertise van de Europese Investeringsbank (EIB). Ook dit heeft volgens de Commissie geen consequenties voor de EU-begroting, omdat de totale financiële toewijzing aan de betreffende lidstaten niet verandert. Verder is ook hiervan nog niet bekend in welke mate er in 2012 gebruik van is gemaakt.

• Tussen 1 mei 2009 en 30 december 2011 kon ook het sinds 2007 bestaande (en in 2012 doorlopende) Europees fonds voor aanpassing aan de globalisering (EFG) worden ingezet om gevolgen van de financiële crisis op te vangen. Het EFG kon – met een gunstig financieringspercentage vanuit de EU van 65% in plaats van de gebruikelijke 50% – door lidstaten worden gebruikt om mensen aan een nieuwe baan te helpen of nieuwe vaardigheden bij te brengen als ze hun baan hebben verloren. Het maximale budget van het EFG bedroeg € 500 miljoen per jaar.

In de periode tussen 2007 en juli 2012 hebben twintig landen in totaal 101 aanvragen gedaan voor een bijdrage uit het EFG. Met de verstrekte gelden is voor 91 288 werknemers training gefinancierd. Hiermee was in totaal € 440,5 miljoen gemoeid (Europese Commissie, 2012c). Van de 101 aanvragen tussen 2009 en 2011 hadden er 65 een directe relatie met de financiële crisis. In deze periode zijn 56.403 werknemers getraind; deze trainingen hadden een financieel belang van € 272,2 miljoen. De Europese Commissie heeft het Europees Parlement en de Raad gevraagd in te stemmen met verlenging van het programma tot na 2011. De Raad heeft hiermee niet ingestemd. De Europese Commissie heeft tevens in oktober 2011 voorgesteld om het EFG te laten doorlopen in de periode van het nieuwe Meerjarig Financieel Kader (voor de periode 2014–2020), en de reikwijdte ervan onder andere (weer) uit te breiden tot werknemers die hun baan hebben verloren als gevolg van onverwachte crises (Europese Commissie, 2011b).

Steun door middel van Europese noodfondsen

De noodfondsen die binnen de EU zijn ontwikkeld om EU-lidstaten die als gevolg van de economische en financiële crisis in de problemen zijn gekomen met de financiering van hun schuld te ondersteunen, vallen grofweg uiteen in drie categorieën:

1. fondsen die in de vorm van leningen door de Europese Commissie worden verstrekt aan landen die noodsteun behoeven, en waarvoor alle EU-lidstaten via de EU-begroting gezamenlijk garant staan;

2. financiële steun die buiten de EU-begroting om wordt verleend op basis van intergouvernementele overeenkomsten van eurolanden, en waarvoor alleen de betrokken landen van de eurozone garant staan;

3. leningen die door individuele lidstaten worden verstrekt aan lidstaten die noodhulp nodig hebben op basis van bilaterale overeenkomsten.

Ad 1. De eerste categorie betreft Europese noodfondsen zoals het tijdelijke European Financial Stability Mechanism (EFSM). Dit fonds omvat in totaal € 60 miljard en staat open voor alle EU-lidstaten. De Europese Commissie maakt de steun mogelijk door zelf te lenen op de kapitaalmarkt. Als een land zijn verplichtingen aan het EFSM niet nakomt, worden de gevolgen daarvan in eerste instantie opgevangen binnen de EU-begroting. Als dat niet volledig mogelijk is, wordt het tekort over de overige lidstaten omgeslagen. Landen die steun ontvangen vanuit het EFSM zijn Ierland en Portugal. Eind december 2012 was via dit mechanisme bijna € 44 miljard aan deze twee landen uitgeleend.

Deze zelfde werkwijze wordt gehanteerd bij de «Balance of Payment Assistance»-faciliteit (BoP), die voorziet in steun aan niet-eurolanden. In de praktijk is dit noodfonds ingezet voor Letland, Hongarije en Roemenië. Vanuit het BoP was eind december 2012 via dit mechanisme € 13,4 miljard uitgeleend.

Ad 2. De noodfondsen uit de tweede categorie zijn op basis van intergouvernementele overeenkomsten tussen eurolanden in het leven geroepen. Het gaat om de tijdelijke European Financial Stability Facility (EFSF) en – vanaf het najaar van 2012 – het permanente European Stability Mechanism (ESM).20 Een verschil met de hiervoor genoemde noodfondsen is dat hierin alleen eurolanden participeren, tegen een vastgestelde verdeelsleutel. De eurolanden staan gezamenlijk garant voor eventuele verliezen als een land dat geld uit deze fondsen ontvangt niet meer in staat is de steun terug te betalen. Het EFSF is een afzonderlijke organisatie – onder Luxemburgs recht – die zorgdraagt voor de feitelijke leenoperaties.

Het EFSF heeft een maximale effectieve uitleencapaciteit van € 440 miljard, op basis van een garantietoezegging van de deelnemende eurolanden van € 726 miljard. Landen die steun ontvangen uit het EFSF zijn Griekenland, Ierland en Portugal. Aan deze landen was eind december 2012 via het EFSF € 188 miljard toegezegd en € 138,4 miljard daadwerkelijk uitgeleend, waarvan € 108 miljard aan Griekenland.

Op 27 september 2012 is het permanente noodfonds ESM in werking getreden. Op 8–9 oktober 2012 vond de inaugurele vergadering van het ESM plaats. Het ESM is een intergouvernementele organisatie onder internationaal recht.

Het ESM heeft een effectieve leencapaciteit van € 500 miljard. Samen met het EFSF bedraagt de effectieve leencapaciteit € 700 miljard. Voor het ESM geldt een garantietoezegging van de deelnemende eurolanden van € 700 miljard, waarvan € 80 miljard wordt ingelegd.

Op 3 december 2012 stemden de ministers van Financiën van de eurolanden in met een lening € 39,5 miljard vanuit het ESM aan Spanje. Met dit bedrag wordt de Spaanse financiële sector geherkapitaliseerd. De maximale toezegging van het ESM aan Spanje bedraagt € 100 miljard.