Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33480 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 14 december 2012

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over de brief van 30 november 2012 inzake de Najaarsnota (Kamerstuk 33 480, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 13 december 2012. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Kan een overzicht worden gegeven in welke mate meevallers zijn gebruikt ter incidentele invulling van structureel ingeboekte taakstellingen? In welke mate zijn prijs- en loonbijstellingen bij de departementen ingezet ter dekking van taakstellingen?

Antwoord op vraag 1

Er zijn bij Najaarsnota geen meevallers noch loon- en prijsbijstellingen gebruikt ter dekking van structureel ingeboekte taakstellingen. De invulling van taakstellingen in 2012 is door de Minister van Financiën getoetst en degelijk bevonden.

Vraag 2

Er zijn verschillende meevallers binnen de verschillende kaders. Welke zijn structureel van aard en welke niet? Dezelfde vraag voor de inkomstenmee- en tegenvallers?

Vraag 47

Hoe verhouden de tegenvallers aan de inkomstenkant van de Rijksbegroting zich tot voorgaande jaren? Welke tegenvallers worden als gevolg hiervan structureel verondersteld?

Vraag 53

Kunt u de meerjarige doorwerking geven van de inkomstentegenvaller in de Najaarsnota 2012?

Vraag 54

In hoeverre beïnvloeden de tegenvallende belastingontvangsten uit de Najaarsnota het saldopad van het nieuwe regeerakkoord?

Antwoord op vraag 2, 47, 53 en 54

De Najaarsnota betreft een actualisatie van de inkomsten en uitgaven in het begrotingsjaar 2012.

Uitgaven

De grootste meevallers bij Najaarsnota zijn te vinden onder de kaders RBG-eng en SZA. In onderstaand overzicht zijn deze weergegeven.

|

RBG-eng |

SZA |

||

|---|---|---|---|

|

Onderuitputting specifiek |

– 0,7 |

WW |

– 0,2 |

|

EU afdrachten |

– 0,4 |

WAZO/ZW |

– 0,1 |

|

Kinderopvangtoeslag |

– 0,1 |

RBG-eng

Onder het kader RBG-eng is sprake van een meevaller van 0,4 miljard euro op de EU-afdrachten. De voornaamste oorzaak daarvan is het feit dat op het moment van schrijven van de Najaarsnota nog geen overeenstemming was bereikt tussen de Raad en het Europees Parlement over de EU-begroting. Deze meevaller is dan ook incidenteel van aard.

De verdeling van de specifieke onderuitputting van 0,7 miljard euro over de verschillende begrotingen is te vinden in het antwoord op vraag 8. Deze onderuitputting betreft voornamelijk overlopende verplichtingen en incidentele meevallers.

SZA

Onder het SZA-kader is op basis van realisatiegegevens over het eerste halfjaar sprake van een meevaller van 0,4 miljard euro in 2012. Een deel van de meevallers heeft waarschijnlijk een bepaalde mate van doorwerking naar latere jaren. Deze meerjarige doorwerking wordt zoals gebruikelijk in het voorjaar bezien, bij Voorjaarsnota wordt de Kamer hierover geïnformeerd. Dan zijn inmiddels ook van enkele maanden extra realisatiegegevens beschikbaar waarmee het totale beeld weer anders kan zijn.

Inkomsten

De actualisatie van de inkomsten in het begrotingsjaar 2012 is geheel gebaseerd op de gerealiseerde kasontvangsten over de eerste 10 maanden van 2012. Anders dan bij de totstandkoming van de Miljoenennota is bij de Najaarsnota geen nieuw economisch beeld beschikbaar voor 2012 en 2013. Bij Voorjaarsnota 2013 volgt een actualisatie van de raming voor 2013 op basis het CEP 2013 van het CPB, met daarin een nieuw economisch beeld. Daarmee wordt tevens duidelijk in welke mate de tegenvaller bij de inkomsten in 2012 doorwerkt naar latere jaren en in hoeverre het saldo voor 2012 en 2013 wordt beïnvloed. Een bijstelling van de inkomstenraming bij Najaarsnota ten opzichte van de Miljoenennota komt vaker voor; zo bevatte de Najaarsnota 2011 een neerwaartse bijstelling van 1,5 miljard euro ten opzichte van de Miljoenennota 2012.

Vraag 3

Om de effecten van de langstudeerdersmaatregel voor duale studenten te verzachten, was er geld vrijgemaakt in het profileringsfonds. Wat is daarmee gebeurd nu de langstudeerdersmaatregel vervallen is?

Antwoord op vraag 3

De middelen die voor het profileringsfonds voor langstuderende deeltijders en chronisch zieken en gehandicapten beschikbaar zijn gekomen voor 2012 mogen de instellingen houden in verband met de uitvoeringskosten die zijn gemaakt vanwege de langstudeerdersmaatregel (cf. Kamerstukken II 2012–2013, 31 288, nr. 317; «oktoberbrief»). Over de middelen die beschikbaar waren voor verdere jaren (2013–2016) wordt later besloten.

Vraag 4

Wat is de geraamde budgettaire derving als gevolg van de vrijstelling pensioenen in box 1? Idem voor box 2? En idem voor box 3?

Vraag 5

Wat wordt bedoeld met de fiscale vrijstelling voor pensioen in box 2?

Antwoord op vraag 4 en vraag 5

In tabel 5.3.1 van de Miljoenennota 2013 is af te lezen dat de derving als gevolg van de fiscale begunstiging van pensioenen in 2012 wordt geraamd op 14,0 miljard euro op kasbasis. Deze derving bestaat voor 9,4 miljard euro uit derving in box 1 en voor de resterende 4,6 miljard euro uit derving in box 3. Een fiscale vrijstelling voor pensioen in box 2 bestaat niet.

Vraag 5

Wat wordt bedoeld met de fiscale vrijstelling voor pensioen in box 2?

Antwoord op vraag 5

Zie vraag 4

Vraag 6

In hoeverre acht u de raming van de zorguitgaven realistisch, gezien het feit dat er de afgelopen jaren ná de Najaarsnota nog forse tegenvallers werden gepresenteerd in het Financieel Jaarverslag van het Rijk?

Vraag 41

In hoeverre acht u de raming van de zorguitgaven realistisch, gezien het feit dat er de afgelopen jaren ná de Najaarsnota nog forse tegenvallers werden gepresenteerd in het Financieel Jaarverslag van het Rijk?

Antwoord vraag 6 en vraag 41

De oktobercijfers van het CVZ die betrokken zijn bij de raming geven inzicht in de uitgaven over de eerste helft van jaar t en de structurele doorwerking daarvan. Alhoewel de cijfers vooralsnog geen aanleiding geven te veronderstellen dat er forse tegenvallers volgen, blijven deze nog lange tijd omgeven met onzekerheid.

Vraag 7

Zijn er de laatste jaren stappen gezet om sneller inzicht te krijgen in de ontwikkeling van de zorguitgaven? Zo ja, welke? Zo ja, wat betekenen deze stappen voor de raming van de zorguitgaven in de Najaarsnota 2012? Zijn de betrouwbaarder dan die van voorgaande

jaren?

Vraag 44

Zijn er de laatste jaren stappen gezet om sneller inzicht te krijgen in de ontwikkeling van de zorguitgaven? Zo ja, welke? Zo ja, wat betekenen deze stappen voor de raming van de zorguitgaven in de Najaarsnota 2012? Zijn deze betrouwbaarder dan die van voorgaande jaren?

Vraag 45

Worden er nog nieuwe afspraken gemaakt met de gegevensleveranciers van de zorguitgaven om de informatie over de zorguitgaven te versnellen?

Antwoord vraag 7 en vraag 44 en vraag 45

De laatste jaren zijn stappen gezet om sneller inzicht te krijgen in de ontwikkeling van de zorguitgaven. Versnelling van de informatievoorziening was onderdeel van de taskforce beheersing zorguitgaven. Conform het voorstel van de taskforce en de afspraken in het bestuurlijk hoofdlijnenakkoord met instellingen voor medisch specialistische gaan zorgverzekeraars vanaf 2013, naast informatie over afgesloten en gedeclareerde dbc’s, ook informatie over het onderhanden werk in instellingen voor medisch specialistische zorg aanleveren. Hierdoor zal de betrouwbaarheid van de raming voor alle budgettaire rondes verbeteren, zie ook de brief «verbetering informatievoorziening zorg» (kamerstuk 29 248, nr. 243). In deze brief wordt ook de stuurgroep verbetering informatievoorziening aangekondigd. Het maken van nieuwe afspraken met gegevensleveranciers wordt in de stuurgroep meegenomen.

Vraag 8

Kan per departement en per beleidsartikel een overzicht gegeven worden van de onderuitputting tot dusver in 2012?

Vraag 20

Zijn er departementen die nu al een onder uitputting van meer dan 1% hebben? Zo ja, om welke departementen gaat het?

Vraag 24

Kunt u per begroting of begrotingsfonds inzichtelijk maken hoe groot de eindejaarsmarge is en welke onderuitputting is opgetreden?

Vraag 25

Zijn er departementen die nu al een onderuitputting van meer dan 1% hebben? Zo ja, om welke departementen gaat het en hoe groot is de onderuitputting >1% op deze begrotingen?

Vraag 26

Kan een overzicht worden gegeven van de totale onderuitputting op de begroting 2012?

Antwoord op vraag 8, 20, 24, 25 en 26

Onderstaande tabel geeft een overzicht van de onderuitputting per begroting en begrotingsfonds. Per begroting is ook aangegeven wat de maximale eindejaarsmarge is.

In de 2e suppletoire begrotingen wordt inzicht gegeven in hoeverre departementen hun budget hebben uitgeput (waarbij de totaalstand in de suppletoire begroting bestaat uit de middelen relevant voor de kaders Rbg-eng, SZA en BKZ als de uitgaven niet-relevant voor enig kader en de HGIS-middelen).

De departementen die boven hun maximale eindejaarsmarge zitten zijn; Algemene Zaken, Financiën en Sociale Zaken en Werkgelegenheid.

De onderuitputting telt afgerond op tot 0,7 miljard euro.

|

(bedragen in miljoenen euro) |

||

|---|---|---|

|

Begroting |

Onderuitputting |

Maximale eindejaarsmarge |

|

Staten-Generaal |

– 1,3 |

– 1,4 |

|

Overige Hoge Colleges van Staat |

– 1,1 |

– 1,1 |

|

Algemene Zaken |

– 5,0 |

– 0,6 |

|

Koninkrijksrelaties |

0,0 |

– 9,1 |

|

Veiligheid en Justitie |

0,0 |

– 113,8 |

|

Binnenlandse Zaken |

– 7,3 |

– 47,0 |

|

Onderwijs, Cultuur en Wetenschap |

– 131,9 |

– 308,7 |

|

Financiën |

– 66,0 |

– 40,3 |

|

Defensie |

– 136,3 |

– 136,1 |

|

Infrastructuur & Milieu |

– 10,0 |

– 33,1 |

|

Economische Zaken |

0,0 |

– 51,5 |

|

Sociale Zaken en Werkgelegenheid |

– 14,4 |

– 2,7 |

|

Volksgezondheid, Welzijn en Sport |

– 2,7 |

– 39,5 |

|

Gemeentefonds |

0,0 |

|

|

Provinciefonds |

0,0 |

|

|

Infrastructuurfonds |

– 163,8 |

|

|

Buitenlandse Zaken/HGIS |

– 155,4 |

– 181,5 |

|

Totaal Rgb-eng (incl. HGIS) |

– 695,2 |

Vraag 9

Is er voor het jaar 2013 wel een winstafdracht DNB voorzien?

Antwoord op vraag 9

Voor 2013 is er vooralsnog een totale winstafdracht DNB van 1,1 miljard euro voorzien.

Vraag 10

Kan er meer duiding gegeven worden aan de inkomstentegenvallers in de vennootschapsbelasting?

Vraag 58

Wat is de reden van de tegenvaller van 0,6 miljard in de vennootschapsbelasting?

Antwoord op vraag 10 en 58

De raming van de vennootschapsbelasting (vpb) is met – 0,6 miljard euro bijgesteld in 2012 ten opzichte van de raming bij Miljoenennota 2013. Aanleiding voor deze bijstelling vormen zowel de realisaties in de tweede helft van dit jaar van de kasopbrengsten als het niveau van de aanslagoplegging tot en met oktober. Het is mogelijk dat de economische ontwikkeling en de onzekere en/of minder gunstige verwachtingen ten aanzien van de winstontwikkeling de oorzaak zijn van het achterblijven van de kasontvangsten respectievelijk het aanslagniveau. Een nieuw economisch beeld over 2012 – met onder andere een update van de winstverwachtingen van bedrijven – zou dat kunnen bevestigen. Anders dan bij de totstandkoming van de Miljoenennota is er bij de Najaarsnota echter geen nieuw economisch beeld beschikbaar voor 2012 en 2013 beschikbaar. Bij Voorjaarsnota 2013 volgt een actualisatie van de raming van de vennootschapsbelasting voor 2012 en 2013 op basis van het CEP 2013 van het CPB.

Vraag 11

In hoeverre kan kabinetsbeleid bijdragen aan het creëren van een economische situatie waarin SZA-uitgaven lager zullen uitvallen?

Antwoord 11

Het kabinetsbeleid is gericht op het versterken van de economie. Hierdoor is de werkloosheid op termijn lager en dalen de SZA-uitgaven. Maar ook op korte en middellange termijn worden de SZA-uitgaven al verlaagd. Een aantal hervormingen om de economie te versterken heeft immers een rechtstreeks effect op de SZA-uitgaven. Hierbij valt te denken aan de maatregelen op het gebied van de WW, de AOW en de Participatiewet.

Vraag 12

Kan er een lijst worden gegeven van de exposure van Nederlandse banken in staatsobligaties van de afzonderlijke eurolanden?

Antwoord op vraag 12

Instellingspecifieke gegevens over blootstellingen aan staatsobligaties van overheden in de eurozone zijn meest recentelijk gepubliceerd in de stresstests van de European Banking Authority. De gegevens dateren van 31 december 2010 en zijn te vinden op http://www.eba.europa.eu/EU-wide-stress-testing/2011/2011-EU-wide-stress-test-results.aspx.

Recentere gegevens zijn alleen geconsolideerd beschikbaar1. In het overzicht hieronder vindt u de meest recentelijk door DNB gepubliceerde uitzettingen van de Nederlandse financiële sector (d.w.z. banken, verzekeraars en pensioenfondsen) op overheden in de eurozone (uit 2012 Q2). Deze gegevens betreffen uitzettingen op overheden inclusief de centrale bank en zijn gesteld in miljarden euro’s.

|

Eurogebied (excl. NL) |

311,4 |

|---|---|

|

Griekenland |

1,46 |

|

Ierland |

1,07 |

|

Italië |

17,32 |

|

Portugal |

0,77 |

|

Spanje |

4,83 |

|

België |

20,04 |

|

Duitsland |

147,20 |

|

Frankrijk |

79,09 |

|

Nederland |

186,58 |

|

Oostenrijk |

23,02 |

Vraag 13

Waarom wordt gesteld dat meevallers en tegenvallers tegen elkaar wegvallen terwijl de meevallers 0,2 miljard euro groter zijn dan de tegenvallers? Op welke wijze wordt deze 0,2 miljard besteed?

Antwoord op vraag 13

Met de betreffende passage in de Najaarsnota wordt bedoeld dat de tegenvallende ontvangsten voor wat het EMU-saldo in procenten bbp betreft wegvallen tegen de meevallende uitgaven en de raming van het EMU-saldo in procenten bbp afgerond daardoor gelijk blijft aan de stand uit de Miljoenennota 2013. Dit betekent niet dat de ruimte die er onder het kader ontstaat door onderuitputting wordt uitgegeven. Het uitgeven van deze ruimte zou een verslechtering van het EMU-saldo betekenen.

Vraag 14

Kan een overzicht gegeven worden van over- en onderschrijdingen op de verschillende kaders in de afgelopen 10 jaar?

Antwoord op vraag 14

De onderstaande tabel geeft een overzicht van de over- en onderschrijdingen gemeld in het Financieel Jaarverslag Rijk 2002–2011 van de kaders RBG-eng, SZA, BKZ en het totale uitgavenkader in miljarden euro.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

RBG-eng |

– 0,4 |

– 0,1 |

– 2,8 |

– 1,5 |

– 0,3 |

– 1,1 |

– 0,1 |

– 0,8 |

– 2,7 |

– 1,7 |

|

SZA |

– 0,2 |

– 0,5 |

– 1,3 |

– 0,9 |

– 0,9 |

– 0,1 |

– 0,4 |

– 0,5 |

0,3 |

– 0,2 |

|

BKZ |

0,7 |

1,0 |

1,4 |

0,6 |

0,9 |

– 0,4 |

0,4 |

1,7 |

1,6 |

2,0 |

|

Totaal |

0,1 |

0,4 |

– 2,8 |

– 1,9 |

– 0,3 |

– 1,5 |

– 0,1 |

0,4 |

– 0,8 |

0,2 |

Vraag 15

In hoeverre is de meevaller ad. 268 miljoen euro als gevolg van het uitblijven van overeenstemming over een additionele EU-begroting definitief?

Vraag 16

Is er een risico dat alsnog tot betaling van deze 268 miljoen euro overgegaan moet worden? Zo ja, welk begrotingsjaar zal daarmee dan belast worden en wat betekent dit voor de uitgavenkaders en het EMU-saldo?

Vraag 17

Waarom was de additionele EU-begroting reeds in de Nederlandse begroting verwerkt? In welke budgettaire nota is de Kamer hierover geïnformeerd?

Vraag 32

Kan de meevaller van 268 miljoen euro als gevolg van het uitblijven van overeenstemming over een additionele EU-begroting, leiden tot een tegenvaller in opvolgende begrotingsjaren?

Vraag 37

De EU-afdrachten voor 2012 vallen deels mee doordat er nog geen akkoord is bereikt over de EU-begroting. Was daar wel op gerekend in de begroting? En wat als er nu alsnog overeenstemming wordt bereikt? Is dat dan een tegenvaller? Wat als er overeenstemming wordt bereikt in januari 2013, komt het dan ten laste van het saldo in 2013?

Antwoord op vraag 15, 16, 17, 32 en 37

De raming van de EU-afdrachten wordt altijd gebaseerd op de meest recente inzichten omtrent de verwachte omvang van de EU-begroting. In de raming voor 2012 was rekening gehouden met een aanvullende rekening uit Brussel, omdat de Europese Commissie al tijden te kennen gaf te weinig betalingsruimte te hebben. De Commissie heeft de bevoegdheid om indien een begroting is aangenomen direct de middelen bij de lidstaten op te vragen. Omdat op 12 december jl. alsnog overeenstemming is bereikt, zal alsnog bijbetaald moeten worden. Dit zal ten laste gaan van de begroting 2012 en dus van de uitgavenkaders en het EMU-saldo 2012. De in de Najaarsnota gepresenteerde meevaller van 268 miljoen euro wordt hierdoor kleiner. Per saldo blijft echter sprake van een meevaller ten opzichte van de oorspronkelijke raming voor 2012. U wordt hierover nog nader per brief geïnformeerd voorafgaand aan het debat over de Najaarsnota.

Vraag 16

Is er een risico dat alsnog tot betaling van deze 268 miljoen euro overgegaan moet worden? Zo ja, welk begrotingsjaar zal daarmee dan belast worden en wat betekent dit voor de uitgavenkaders en het EMU-saldo?

Antwoord op vraag 16

Zie vraag 15.

Vraag 17

Waarom was de additionele EU-begroting reeds in de Nederlandse begroting verwerkt? In welke budgettaire nota is de Kamer hierover geïnformeerd?

Antwoord op vraag 17 en 37

Zie vraag 15.

Vraag 18

Wat is de achtergrond van de BTW- en BNI-correcties over de jaren 1995–2011, die ertoe leiden dat Nederland 100 miljoen euro teruggestort krijgt uit Brussel?

Vraag 33

Kan de 'statistische correcties op de btw- en bni-grondslagen over de jaren 1995–2011 nader worden toegelicht?

Vraag 36

Nederland heeft 100 mln teruggestort gekregen vanuit Brussel. Dit zou te maken hebben met btw-grondslagen, kan dat nader verklaard worden?

Antwoord op vraag 18, 33 en 36

De Nederlandse afdrachten aan de Europese Unie zijn o.a. gebaseerd op het Nederlandse aandeel in het Europese bni- en de btw-opbrengsten. Voor de bepaling van dit deel van de Nederlandse afdrachten wordt aangesloten bij ramingen van de Europese Commissie voor wat betreft de bni- en btw-ontwikkeling. Eurostat stelt na afloop van het begrotingsjaar de werkelijke bni- en btw-ontwikkeling vast. Een eventuele afwijking wordt achteraf verrekend. Omdat Eurostat nog jaren na afloop van het begrotingsjaar correcties kan toepassen op de bni- en btw-grondslagen, vindt ieder jaar in december een verrekening plaats op basis van de dan meest recente cijfers. Eurostat heeft de BTW-grondslag voor Nederland verlaagd. Voor het BNI is de relatieve verhouding relevant. De exacte omvang van de BNI-meevaller wordt bepaald door de Nederlandse groei in verhouding tot de andere lidstaten. Per saldo is de verhouding van de Nederlandse economie ten opzichte van de andere lidstaten gedaald.

Vraag 19

Zijn de BTW- en BNI-correcties over de jaren 1995–2011 nu definitief vastgesteld, of kunnen er in de komende jaren nog meer correcties volgen? Wanneer worden begrotingsjaren in Brussel definitief afgesloten?

Antwoord op vraag 19

De correcties vloeien voort uit aanpassingen van Eurostat. Zolang Eurostat wijzigingen blijft doorvoeren in de bni- en btw-ontwikkeling, zullen de EU-afdrachten hierop worden aangepast. De cijfers van Eurostat worden in principe na 4 jaar definitief, tenzij Eurostat een voorbehoud heeft aangetekend bij bepaalde posten.

Vraag 20

Zijn er departementen die nu al een onder uitputting van meer dan 1% hebben? Zo ja, om welke departementen gaat het?

Antwoord op vraag 20

Zie vraag 8.

Vraag 21

Deelt de minister de mening, dat een niet structurele doch additionele belasting van de Rijksbegroting voor 2012, ten gunste van groei, vertrouwen- en werkgelegenheidsbevorderende maatregelen, het saldopad na 2012 niet negatief beïnvloedt, omdat extra rentelasten ruimschoots teniet worden gedaan door de inverdieneffecten van groeibevorderende maatregelen.

Antwoord op vraag 21

Het kabinet kan op dit moment – drie weken voor het jaareinde – de begroting van 2012 niet meer additioneel belasten. Naar mening van het kabinet is dit in de huidige omstandigheden ook ongewenst om te doen.

Vraag 22

Wat is de reden dat de onderschrijding van de RBG-eng met 1,1 miljard euro is toegenomen waardoor deze nu 3 miljard euro bedraagt? Wat zijn de gevolgen van deze onderschrijding?

Antwoord op vraag 22

De onderschrijding van het kader RBG-eng is met 1,1 miljard euro toegenomen. De belangrijkste redenen van de onderschrijding is de onderuitputting op diverse begrotingen (– 0,7 miljard euro), de neerwaartse bijstelling van de EU afdrachten (– 0,4 miljard euro), een kasschuif vanwege de compensatie van langstudeerders (0,1 miljard euro), en aantal kleine posten, zoals enkele generale mee- en tegenvallers en kasschuiven. Deze onderschrijding zorgt voor een meevaller van het EMU-saldo.

Vraag 23

Wat is het gevolg van de lager geïnde douanerechten voor andere begrotingsjaren dan 2012?

Antwoord op vraag 23

De lager geïnde douanerechten, die onderdeel zijn van de zesde aanvullende EU-begroting, dienen uiteindelijk gecompenseerd te worden door hogere BNI-afdrachten. Deze hogere BNI-afdrachten zullen pas van de lidstaten gevraagd worden, wanneer een akkoord bereikt is over de zesde aanvullende begroting. Er is een kans dat dit pas in 2013 het geval is. Er zijn geen gevolgen voor andere begrotingsjaren dan 2012 en 2013.

Vraag 24

Kunt u per begroting of begrotingsfonds inzichtelijk maken hoe groot de eindejaarsmarge is en welke onderuitputting is opgetreden?

Antwoord op vraag 24

Zie vraag 8.

Vraag 25

Zijn er departementen die nu al een onderuitputting van meer dan 1% hebben? Zo ja, om welke departementen gaat het en hoe groot is de onderuitputting >1% op deze begrotingen?

Antwoord op vraag 25

Zie vraag 8.

Vraag 26

Kan een overzicht worden gegeven van de totale onderuitputting op de begroting 2012?

Antwoord op vraag 26

Zie vraag 8.

Vraag 27

Zijn er met departementen afspraken gemaakt waardoor er middelen buiten de eindejaarsmarge om meegenomen mogen worden naar 2013?

Antwoord op vraag 27

Er zijn geen afspraken met departementen om middelen buiten de eindejaarsmarge mee te nemen naar 2013. Wel is met Defensie afgesproken dat hun eindejaarsmarge eenmalig kan worden opgehoogd indien middelen bedoeld voor de schadeloosstelling van veteranen niet volledig in 2012 worden uitgegeven. Daarbij luidt de afspraak dat Defensie op de begroting voor eenzelfde bedrag aan uitgaven in 2013 doorschuift naar latere jaren om zo het EMU-saldo in 2013 niet extra te belasten. Deze eventuele wijziging van de begroting 2013 zal bij Voorjaarsnota 2013 worden ingediend bij de Tweede Kamer.

Vraag 28

Kunt u in een tabel een overzicht geven van de kasschuiven die u in de Najaarsnota 2012 heeft verwerkt?

Vraag 29

Welke middelen worden via kasschuiven buiten de eindejaarsmarge om tussen 2012 en latere jaren geschoven? Kunt u hiervan een cijfermatig overzicht geven?

Vraag 34

Kan een overzicht gegeven worden van alle kasschuiven die in de Najaarsnota zijn verwerkt?

Antwoord op vragen 28 en 29 en 34

In onderstaande tabel vindt u een overzicht van alle kasschuiven zoals gedefinieerd als ‘intertemporele compensatie’. Over de meerjarenperiode sluiten de kasschuiven op nul; Voor alle kasschuiven geldt dat het generale mutaties zijn.

|

(in miljoenen euro) |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

|

IIB Overige Hoge Colleges van Staat en Kabinetten |

|||||

|

Irak en Servië |

– 0,6 |

0,6 |

|||

|

VIII OCW |

|||||

|

Intertemporele compensatie Langstudeerders |

62 |

– 62 |

|||

|

IXB Financiën |

|||||

|

Kasschuif Belastingdienst |

– 35 |

35 |

|||

|

XVI VWS |

|||||

|

Kasschuif decentralisatie begeleiding |

– 19 |

19 |

|||

|

Totaal 'intertemporele compensatie diverse begrotingen' |

7,4 |

– 7,4 |

Toelichtingen

Kasschuif Irak en Servië

Voor de projecten in Irak en Servië zijn de voorbereidingen gestart. De Algemene Rekenkamer heeft met de Europese Commissie een Twinning contract afgesloten voor een project in Servië. Dit jaar heeft de Europese Commissie een voorschot betaald voor het project in Servië. De uitgaven voor beide projecten vinden in 2013 plaats, dit is verwerkt met een kasschuif.

Intertemporele compensatie langstudeerders

De langstudeerdersmaatregel voor studenten wordt teruggedraaid. HO-instellingen is verzocht om te stoppen met de inning van het verhoogd collegegeld en het reeds geïnde verhoogd collegegeld terug te betalen. Om de betreffende korting op de rijksbijdrage ongedaan te maken, is een kasschuif van 2013 naar 2012 nodig.

Kasschuif Belastingdienst

Er is vertraging opgetreden bij de smartgate Schiphol en de controleloods op Maasvlakte II. Beide projecten vergen een complex afstemmingstraject waarvoor extra tijd nodig is. De budgetten komen hierdoor pas in 2013 tot uitputting. Tevens zorgt de kasschuif voor het geplande kasritme van de apparaatstaakstelling.

Kasschuif decentralisatie begeleiding

Als gevolg van de val van het kabinet Rutte/Verhagen is de decentralisatie van de begeleiding controversieel verklaard. Derhalve is er onderuitputting ontstaan. Het betreft hier de bij regeerakkoord toegekende geoormerkte middelen die voor 2013 behouden dienen te blijven voor de decentralisatie begeleiding.

Vraag 29

Welke middelen worden via kasschuiven buiten de eindejaarsmarge om tussen 2012 en latere jaren geschoven? Kunt u hiervan een cijfermatig overzicht geven?

Antwoord vraag 29

Zie vraag 28

Vraag 30

Klopt het dat u sinds de ontwerpbegroting 2012 het jaar 2012 met kasschuiven heeft ontlast en 2013 heeft belast? Zo ja, wat zijn hiervan de oorzaken? Hoe verhouden deze kasschuiven zich tot de onderschrijding van 1,4 miljard euro bij het kader RBG-eng?

Antwoord op vraag 30

In de Miljoenennota 2013 worden de kasschuiven gemeld die gedaan zijn tussen de Miljoenennota 2012 en de Miljoenennota 2013. Deze kasschuiven hebben het jaar 2012 ontlast (samen 0,4 miljard euro), maar belasten 2013 niet omdat het schuiven vanuit 2011 of naar latere jaren dan 2013 waren. Bij Miljoenennota 2013 sloot het totaalkader en was er geen sprake van onderschrijding.

De kasschuiven die in de najaarsnota 2012 worden gemeld (sinds stand Miljoenennota 2013) belasten 2012 per saldo met 7 miljoen euro en ontlasten 2013 met hetzelfde bedrag. Deze kasschuiven hebben een (beperkt) dempend effect gehad op de onderschrijding van 1,4 miljard euro.

Vraag 31

Bij welke posten waarbij sprake is van onderuitputting, is eerder sprake geweest van onderuitputting? Welke ramingen zijn als gevolg hiervan bijgesteld?

Antwoord op vraag 31

In de ontwerpbegrotingen 2013 zijn geen ramingsbijstellingen als gevolg van onderuitputting opgenomen.

Vraag 32

Kan de meevaller van 268 miljoen euro als gevolg van het uitblijven van overeenstemming over een additionele EU-begroting, leiden tot een tegenvaller in opvolgende begrotingsjaren?

Antwoord op vraag 32

Zie vraag 15.

Vraag 33

Kan de 'statistische correcties op de btw- en bni-grondslagen over de jaren 1995–2011 nader worden toegelicht?

Antwoord op vraag 33

Zie vraag 18.

Vraag 34

Kan een overzicht gegeven worden van alle kasschuiven die in de Najaarsnota zijn verwerkt?

Antwoord vraag 34

Zie vraag 28.

Vraag 35

Kan een overzicht worden gegeven van alle generale mee- en tegenvallers? Waarom zijn deze dossier gelabeld als ‘generaal’ in plaats van ‘specifiek’?

Antwoord op vraag 35

Onderstaande tabel geeft een overzicht van alle generale mee- en tegenvallers die zich bij Najaarsnota hebben voorgedaan onder het kader Rbg-eng. Er kunnen diverse redenen zijn om mutaties onder het kader Rbg-eng via het generale beeld te verwerken. De hoofdregel voor het verwerken van mutaties via het generale beeld wordt geschetst door begrotingsregel 232 (de set begrotingsregels zijn als bijlage meegestuurd met de Startnota). Daarnaast kan het Kabinet beslissen, wanneer er ruimte onder het kader is, om departementen te compenseren buiten de eigen begroting om. Ook dit gaat via het generale beeld. Daarnaast kan er ook een technische reden zijn om een mutatie via het generale beeld te verwerken. Dit is het geval bij kasschuiven.

|

(bedragen in miljoenen euro) |

|||

|---|---|---|---|

|

Begroting |

Mutatie |

||

|

Overige Hoge Colleges van Staat |

Irak en Servië |

– 0,6 |

Kasschuif |

|

Apparaat |

0,3 |

Compensatie |

|

|

HBV asiel |

1,2 |

Compensatie |

|

|

Versierselen |

0,1 |

Compensatie |

|

|

Koninkrijksrelaties |

Vrijval betalingsachterstanden |

– 13,3 |

Cf. Regel 23 |

|

Buitenlandse Zaken |

EU-afdrachten |

– 437,2 |

Cf. Regel 23 |

|

Perceptiekostenvergoedingen |

15,4 |

Cf. Regel 23 |

|

|

EKI |

6,4 |

Cf. Regel 23 |

|

|

Binnenlandse Zaken |

Startersleningen |

20,0 |

Compensatie |

|

Onderwijs, Cultuur en Wetenschap |

Intertemporele compensatie langstudeerders |

62,0 |

Kasschuif |

|

Bijstelling raming renteontvangsten studiefinanciering |

20,0 |

Cf. regel 23 |

|

|

Nationale Schuld |

Bijstelling rente Antillenschuld |

– 20,0 |

Cf. regel 23 |

|

Mutatie rente swaps |

– 17,0 |

Cf. regel 23 |

|

|

Mutatie rente vaste schuld |

4,6 |

Cf. regel 23 |

|

|

Mutatie rente vlottende schuld |

0,0 |

Cf. regel 23 |

|

|

Realisatie |

– 7,0 |

Cf. regel 23 |

|

|

Rentelasten kasbeheer |

– 21,6 |

Cf. regel 23 |

|

|

Mutatie EONIA swaps |

– 9,0 |

Cf. regel 23 |

|

|

Rentebaten kasbeheer |

1,0 |

Cf. regel 23 |

|

|

Financiën |

Kasschuif apparaat |

– 35,0 |

Kasschuif |

|

Beheersontvangsten RVOB |

– 5,5 |

Cf. Regel 23 |

|

|

Dividend staatsdeelnemingen |

– 10,7 |

Cf. Regel 23 |

|

|

Vervreemding RVOB |

30,0 |

Cf. Regel 23 |

|

|

Winstafdracht DNB |

0,5 |

Cf. Regel 23 |

|

|

Defensie |

Rente JSF |

– 13,7 |

Cf. Regel 23 |

|

Volksgezondheid, Welzijn en Sport |

Kasschuif decentralisatie begeleiding |

– 19,0 |

Kasschuif |

|

Verkoop productie NVI |

– 32,0 |

Cf. Regel 23 |

|

Vraag 36

Nederland heeft 100 mln teruggestort gekregen vanuit Brussel. Dit zou te maken hebben met btw-grondslagen, kan dat nader verklaard worden?

Antwoord op vraag 36

Zie vraag 18.

Vraag 37

De EU-afdrachten voor 2012 vallen deels mee doordat er nog geen akkoord is bereikt over de EU-begroting. Was daar wel op gerekend in de begroting? En wat als er nu alsnog overeenstemming wordt bereikt? Is dat dan een tegenvaller? Wat als er overeenstemming wordt bereikt in januari 2013, komt het dan ten laste van het saldo in 2013?

Antwoord op vraag 37

Zie vraag 15.

Vraag 38

Kunt u een inschatting geven van het totale niet structurele deel van alle uitgavenmeevallers in 2012?

Antwoord op vraag 38

Zie vraag 2.

Vraag 39

Het Budgettair Kader Zorg laat wederom een overschrijding zien over 2012. Kan een overzicht worden gegeven van de afspraken die in het verleden zijn gemaakt, waarbij overeen is gekomen dat overschrijdingen in het betreffende jaar, gedekt worden door onderschrijdingen in latere jaren? In welke mate hebben deze onderschrijdingen zich voorgedaan? Welke conclusie wordt hieruit getrokken?

Antwoord vraag 39

Onderstaande tabel geeft de mutaties in BKZ-uitgaven in miljarden ten tijde van de Miljoenennota ten opzicht van de miljoenennota uit t-1. De tabel geeft allereerst weer hoe een tegenvaller in een uitvoeringsjaar intertemporeel is gecompenseerd. Zo is er voor het 2009 een tegenvaller van 0,7 miljard euro ten opzichte Miljoenennota 2008 opgetreden die in 2012 tot en met 2014 heeft geleid tot uitgavendalingen. Ten tweede blijkt uit de tabel dat voor huidige uitvoeringsjaar twee maal een neerwaartse bijstelling vanwege compensatie heeft plaatsgevonden ten waarde van – 0,1 miljard euro voor 2009 en – 0,4 miljard euro voor 2011. Voor 2012 zijn er ook al weer tegenvallers geconstateerd: ten opzichte van de miljoenennota 2011 gaat het in totaal om 1,1 miljard euro. Voor 2012 geldt dus dat de geplande uitgavendalingen zich niet hebben voor gedaan.

De tabel geeft weer dat uitgaven in de zorg lastig beheersbaar zijn en dat beheersbaarheid van de zorguitgaven een terecht punt van aandacht is in het huidige Regeerakkoord.

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|---|

|

MN 2010: mutatie in uitgaven tov MN 2009 |

0,7 |

0,0 |

0,0 |

– 0,1 |

– 0,1 |

– 0,1 |

0,0 |

|

MN 2011: mutatie in uitgaven tov MN 2010 |

1,8 |

0,0 |

– 0,4 |

– 0,4 |

– 0,5 |

0,0 |

|

|

MN 2012: mutatie in uitgaven tov MN 2011 |

1,4 |

0,5 |

0,1 |

– 0,2 |

– 0,1 |

||

|

MN 2013: mutatie in uitgaven tov MN 2012 |

0,6 |

– 1,0 |

– 1,1 |

– 1,2 |

|||

|

Cumulatief |

0,7 |

1,8 |

1,4 |

0,7 |

– 1,5 |

– 1,9 |

– 1,3 |

Vraag 40

Zou men bij een lagere economische groei niet meer uitgaven aan het SZA-kader kunnen verwachten? Zo ja, wat is de reden dat er in de Najaarsnota 2012 een meevaller wordt gepresenteerd?

Antwoord 40

In ramingen worden economische vooruitzichten meegenomen. De realisatiecijfers laten echter vaak een grilliger verloop zien. De meevaller in de Najaarsnota geeft dan ook aan dat de uitgaven minder hard stijgen dan waar bij de Miljoenennota 2013 rekening mee was gehouden.

Vraag 41

In hoeverre acht u de raming van de zorguitgaven realistisch, gezien het feit dat er de afgelopen jaren ná de Najaarsnota nog forse tegenvallers werden gepresenteerd in het Financieel Jaarverslag van het Rijk?

Antwoord vraag 41

Zie vraag 6.

Vraag 42

Kunt u aangeven op welke manier de aanpassingen van de uitgaven in het SZA-kader samenhangen met de economische ontwikkeling?

Antwoord 42

Een deel van de SZA-uitgaven wordt bepaald door de conjunctuur, met name de werkloosheidsuitgaven. De WW laat in de Najaarsnota een meevaller zien, ten opzichte van het jaargemiddelde waarmee eerder rekening werd gehouden. De WW stijgt dus wel, maar iets minder dan waarmee eerder rekening was gehouden.

Vraag 43

Hoe groot zou de meevaller bij de WW geweest zijn als u de uitvoeringsinformatie van het UWV over het eerste halfjaar van 2012 had gevolgd? Welke correctie heeft u toegepast als gevolg van de realisatiecijfers in het derde kwartaal? En wat zijn de prognoses voor het vierde kwartaal?

Antwoord 43

De meevaller zou circa 70 miljoen euro groter zijn geweest als alleen gekeken was naar de informatie in de nota financiële bijstellingen 2012 van het UWV. Op het moment dat deze informatie verwerkt kon worden voor de Najaarsnota, was echter recentere informatie over de ontwikkeling van het WW-volume beschikbaar (die UWV ten tijde van het opstellen van de nota financiële bijstellingen nog niet kon meenemen). De inschatting is toen gemaakt dat het WW-volume voor 2012 circa drie duizend uitkeringsjaren hoger zou uitkomen dan de schatting op basis van het eerste half jaar. Dit komt overeen met circa 70 miljoen euro. De prognoses over het WW-volume zijn jaargemiddelden, waardoor geen prognose beschikbaar is over specifiek het vierde kwartaal van 2012. Eventuele schommelingen in het WW-volume van november en december zullen ook maar beperkt invloed kunnen hebben op het jaargemiddelde van 2012, doordat dit jaargemiddelde sterk bepaald wordt door de realisatiecijfers van het WW-volume over de eerste tien maanden.

Vraag 44

Zijn er de laatste jaren stappen gezet om sneller inzicht te krijgen in de ontwikkeling van de zorguitgaven? Zo ja, welke? Zo ja, wat betekenen deze stappen voor de raming van de zorguitgaven in de Najaarsnota 2012? Zijn deze betrouwbaarder dan die van voorgaande jaren?

Antwoord vraag 44

Zie vraag 7.

Vraag 45

Worden er nog nieuwe afspraken gemaakt met de gegevensleveranciers van de zorguitgaven om de informatie over de zorguitgaven te versnellen?

Antwoord vraag 45

Zie vraag 7.

Vraag 46

Kunt u een overzicht geven van de onder- en overschrijding van het zorgkader in de afgelopen jaren? Ziet u in dit kader aanleiding om de ramingssystematiek aan te passen?

Antwoord op vraag 46

In onderstaande tabel staat een overzicht van de overschrijdingen in miljarden3 in de afgelopen jaren. De tabel geeft weer dat het BKZ in alle jaren behalve 2007 is overschreden.

Onderdeel van de Taskforce Beheersing Zorguitgaven was een evaluatie van de ramingssystematiek. Uit deze evaluatie volgde dat een betere informatievoorziening over de zorguitgaven essentieel is om te komen tot een betere ramingssystematiek. In de brief «verbetering informatievoorziening zorg» (kamerstuk 29 248, nr. 243) geeft het ministerie van VWS aan mede daarom hier de komende periode extra op in te zetten.

|

Overschrijding |

|

|---|---|

|

2005 |

0,6 |

|

2006 |

0,9 |

|

2007 |

– 0,4 |

|

2008 |

0,4 |

|

2009 |

1,7 |

|

2010 |

1,6 |

|

2011 |

2,0 |

|

2012 |

1,2 |

Vraag 47

Hoe verhouden de tegenvallers aan de inkomstenkant van de Rijksbegroting zich tot voorgaande jaren? Welke tegenvallers worden als gevolg hiervan structureel verondersteld?

Antwoord op vraag 47

Zie vraag 2.

Vraag 48

Hoe groot is de geraamde opbrengst van de overdrachtsbelasting in 2012? Hoe verhoudt zich dat tot de opbrengst in de jaren 2006 t/m 2011?

Antwoord op vraag 48

De totale ontvangsten uit de overdrachtsbelasting in 2012 worden bij Najaarsnota 2012 geraamd op 1,2 miljard euro. De ontvangsten zijn de afgelopen jaren teruggelopen. In 2006 werd nog 4,4 miljard euro ontvangen uit de overdrachtsbelasting.

Deze ontwikkeling wordt veroorzaakt door zowel beleidsmatige mutaties als de economische ontwikkeling. Wat betreft de beleidsmatige mutaties springt vooral de verlaging van het tarief van de overdrachtsbelasting voor particuliere woningen van 6% naar 2% in het oog. Het budgettaire effect daarvan bedraagt – 0,6 miljard euro in 2011 en – 1,2 miljard euro in 2012 en latere jaren.

Na nog een groei in 2007 zijn de mutaties van de ontvangsten uit de overdrachtsbelasting als gevolg van de economische ontwikkeling vanaf 2008 negatief geweest. Vanaf 2009 is zowel het aantal als de prijs van de verkochte woningen gedaald.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|---|---|---|---|---|---|

|

4,4 |

5,0 |

4,6 |

2,8 |

2,8 |

2,1 |

Vraag 49

Hoe groot is de geraamde opbrengst van de BPM in 2012? Hoe verhoudt zich dat tot de opbrengst in de jaren 2006 t/m 2011?

Vraag 50

Welk deel van de daling in de opbrengst van de BPM is te verklaren uit de lagere verkoop van auto’s? Welk deel is te verklaren uit het feit dat er kleinere en groenere auto’s worden verkocht?

Antwoord op vraag 49 en 50

De totale ontvangsten uit de BPM in 2012 worden bij Najaarsnota 2012 geraamd op 1,5 miljard euro. Ten opzichte van 2011 is er sprake van een negatieve mutatie van – 0,5 miljard. De tarieven van de BPM zoals die vorm hebben gekregen op basis van de Wet Uitwerking Autobrief hadden er toe moeten leiden dat de BPM-opbrengst in 2012 en volgende jaren op peil bleef. Hierbij was er van uitgegaan dat de tarieven en schijven voor 2012 al op 1 januari 2012 zouden ingaan. Deze zijn echter pas op 1 juli 2012 ingegaan. De 0,5 miljard euro lagere ontvangsten dan in 2011 zijn voor een deel hieraan toe te rekenen. Daarnaast speelt ook een lager aantal verkochte auto’s een rol. In 2010 was namelijk sprake van een forse toename van het aantal verkochte auto’s, meer dan mocht worden verwacht op basis van de gemiddelde verkopen in de jaren daarvoor, terwijl 2012 weer een lagere verkoop laat zien. Daarnaast blijkt ook na de aanpassing van de tarieven de zuinige auto nog steeds populair. Hoewel gepoogd is daarmee bij de eerder genoemde tariefstelling rekening te houden, kan niet op voorhand worden uitgesloten dat het aanbod en de verkoop van zuinige auto’s weer groter is dan verwacht. Een groot deel van de wijzigingen van de Wet uitwerking autobrief is in werking getreden op 1 juli 2012, daardoor ontbreken op dit moment de exacte cijfers. Om die reden is het ook niet mogelijk om exact aan te geven welk deel van de daling van de BPM-opbrengst moet worden toegeschreven aan de lagere verkoopcijfers en welk deel aan de toename van het aanbod en de verkoop van zuiniger auto’s. Toegezegd is om na het eerste kwartaal van 2013 de realisatiecijfers aan de Tweede Kamer toe te zenden om zo een beter beeld te krijgen van de het geprognosticeerde aannames zoals opgenomen in de wet uitwerking Autobrief. Daarnaast wordt jaarlijks bij het Belastingplan gerapporteerd over de ontwikkelingen in de verkopen van de zeer zuinige auto’s.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|---|---|---|---|---|---|

|

3,4 |

3,6 |

3,3 |

2,2 |

2,1 |

2,0 |

Vraag 50

Welk deel van de daling in de opbrengst van de BPM is te verklaren uit de lagere verkoop van auto’s? Welk deel is te verklaren uit het feit dat er kleinere en groenere auto’s worden verkocht?

Antwoord op vraag 50

Zie vraag 49.

Vraag 51

Op de totale hoofdsom van 1,428 miljoen euro is tot op heden 734 miljoen uit de failliete boedel van de IJslandse bank Landsbanki uitgekeerd. Kan worden aangegeven hoe hoog de nog volgende uitkeringen bedragen en op welke termijn deze uitkeringen ontvangen zullen worden?

Antwoord op vraag 51

IJsland en de curator hebben de verwachting uitgesproken dat de boedel uiteindelijk voldoende bezittingen van het failliete Landsbanki zal blijken te bevatten om de volledige hoofdsom te voldoen. Het tempo waarin tot uitbetaling kan worden overgegaan hangt onder andere af van de verkoop door de curator van deze bezittingen. Het spreekt voor zich dat de curator niet overhaast te werk gaat om te voorkomen dat de bezittingen voor een te lage prijs worden verkocht. Andere factoren die een rol spelen zijn de IJslandse kapitaalrestricties die ook op boedeluitkeringen van toepassing zijn en juridische procedures die in het kader van de boedelafwikkeling worden gevoerd. Op welke termijn de curator uiteindelijk het volledige bedrag zal hebben uitgekeerd en hoe hoog de volgende uitkeringen zullen zijn is dus niet met zekerheid te zeggen, maar dit zal tenminste nog enkele jaren in beslag nemen.

Vraag 52

Wat is het effect van de administratieve correctie in de begroting van de staatsschuld op het EMU-saldo voor andere jaren dan 2012?

Antwoord op vraag 52

De administratieve correctie heeft een verwaarloosbaar effect op het EMU-saldo 2012, omdat de correctie betrekking heeft op de EMU-saldi van de jaren 2009, 2010 en 2011, voor respectievelijk voor 85, 181 en 186 miljoen euro.

Zie voor een uitgebreidere toelichting de tweede suppletoire begroting van de Nationale Schuld (IXA) voor het jaar 20124, behorende bij de Najaarsnota.

Vraag 53

Kunt u de meerjarige doorwerking geven van de inkomstentegenvaller in de Najaarsnota 2012?

Antwoord op vraag 53

Zie vraag 2.

Vraag 54

In hoeverre beïnvloeden de tegenvallende belastingontvangsten uit de Najaarsnota het saldopad van het nieuwe regeerakkoord?

Antwoord op vraag 54

Zie vraag 2.

Vraag 55

Wat is de verklaring voor de tegenvaller in de energiebelasting?

Antwoord op vraag 55

De verwachting over de ontvangsten uit de energiebelasting is met 0,2 miljard euro neerwaarts bijgesteld ten opzichte van de Miljoenennota 2013. De aanleiding voor deze bijstelling vormen de gerealiseerde kasontvangsten over 2012 tot en met de maand oktober. Op dit moment is nog niet vast te stellen waar dat door wordt veroorzaakt.

Vraag 56

Kunt u een overzicht geven van alle grondslagversmallers en belastinguitgaven in de vennootschapsbelasting, inclusief het budgettair beslag (aftrekposten, vrijstellingen, kortingen etc).

Antwoord op vraag 56

In bijlage 5 van de Miljoenennota 2013 is een meerjarig overzicht gegeven van het budgettaire beslag van de belastinguitgaven. Hieronder vallen ook de belastinguitgaven in de vennootschapsbelasting. Via de faciliteiten die vallen onder het kopje verlaging lastendruk op ondernemingen en daaronder b) investeringen in het algemeen en c) investeringen ten behoeve van het milieu kan zowel in de IB-sfeer als in de VPB-sfeer belastingvermindering worden verleend.

Vraag 57

Heeft het afschaffen van alle grondslagversmallers in de vennootschapsbelasting, ten gunste van lagere Vpb-tarieven, naar verwachting een positief effect op de (gemiddelde) investeringsbereidheid van ondernemingen?

Antwoord op vraag 57

De gevolgen van een budgettair neutrale uitruil van niet nader gespecificeerde grondslagversmallers en tarieven in de vennootschapsbelasting zijn uiteenlopend en complex en kunnen niet onmiddellijk worden overzien. Op voorhand kan dan ook geen uitspraak worden gedaan over de effecten ervan op de (gemiddelde) investeringsbereidheid van ondernemingen.

Vraag 58

Wat is de reden van de tegenvaller van 0,6 miljard in de vennootschapsbelasting?

Antwoord op vraag 58

Zie vraag 10.

Vraag 59

Kunt u toelichten waarom het 12-maand EMU-saldo over november 2011 t/m oktober 2012 onlangs is verslechterd tot – 4,0% BBP, terwijl het EMU-saldo 2012 in de Najaarsnota 2012 onveranderd is gebleven ten opzichte van de Miljoenennota 2013? Verwacht u een verslechtering van het EMU-saldo ná de Najaarsnota?

Antwoord op vraag 59

In het 12-maands EMU-saldo over november 2011 t/m oktober 2012 worden 2 maanden meegenomen die niet in de raming van het EMU-saldo 2012 zitten, die in de Najaarsnota 2012 is opgenomen. De raming van het EMU-saldo 2012 in de Najaarsnota neemt op zijn beurt weer twee maanden mee die niet in het gepresenteerde 12-maands EMU saldo zitten. Voorts betreft de raming van het EMU-saldo 2012 uit de Najaarsnota de meest recente raming over het begrotingsjaar 2012. Deze raming is gebaseerd op de departementale begrotingen en de meest recente raming voor de inkomsten. Het 12-maands EMU-saldo is daarentegen gebaseerd op kasrealisaties. De kasrealisaties kunnen van maand tot maand behoorlijk verschillen. Beide ramingen zijn zodoende erg lastig met elkaar te vergelijken.

Vraag 60

Zit Nederland, als het tekort wordt teruggebracht tot 2,8% bbp, nog steeds boven het gemiddelde begrotingstekort?

Antwoord op vraag 60

Het EMU-tekort van de eurozone wordt door de Europese Commissie in de Autumn Forecast is naar verwachting gemiddeld 3,3 procent bbp in 2012. Indien Nederland een EMU-saldo van 2,8% bbp in 2012 weet te bereiken en de andere landen geen verandering laten zien, zit Nederland in 2012 onder het gemiddelde begrotingstekort van de eurozone.

De raming van het EMU-tekort in 2013 in de eurozone wordt door de Europese Commissie in de Autumn Forecast op 2,6% bbp geraamd. Gegeven deze raming, zit Nederland boven het gemiddelde in de eurozone indien het Nederlandse tekort uitkomt op 2,8%.

Vraag 61

Wat zou de EMU-schuld bedragen indien Nederland geen garanties aan andere Europese landen zou hebben gegeven?

Antwoord op vraag 61

Nederland heeft via het EFSF garanties afgegeven aan andere Europese landen. Eurostat heeft bepaald dat garanties van lidstaten aan het ESM in tegenstelling tot garanties aan het EFSF geen effect hebben op de EMU-schuldquote van de garanderende lidstaten (zie hiertoe het antwoord op vraag 64).

Bij de Najaarsnota bedroeg de EMU-schuld in totaal 434 miljard euro. In de ramingen van de EMU-schuld in de Najaarsnota staat 8,9 miljard euro aan geëffectueerde EFSF-garanties. Dit zijn de gerealiseerde en geraamde leningen die het EFSF tot het einde van 2012 heeft of nog zal verstrekken aan Ierland, Portugal en Griekenland en waarvoor Nederland garant staat.

Vraag 62

Welk effect heeft het feit dat de staatsschuld met één procent is verlaagd op de rente die Nederland op leningen betaalt?

Antwoord vraag 62

De daling van 1% wordt veroorzaakt door een boekhoudkundige verschuiving. Leningen ten behoeve van de Spaanse bankensector zijn overgeheld van het het EFSF naar het ESM. Omdat volgens de Europese regels leningen van het EFSF wel meetellen bij de staatsschuld, maar leningen van het ESM niet leidt de overheveling tot een lagere staatsschuld. Deze daling leidt niet tot een lager kapitaalmarktberoep en heeft daarom ook geen effect op de rente-uitgaven.

Vraag 63

Wat zou de EMU-schuld bedragen indien Nederland niet zou hebben geïntervenieerd in de financiële sector?

Antwoord op vraag 63

De EMU-schuld bij Najaarsnota 2012 bedroeg 434 miljard euro. Bijlage 2 bij de Najaarsnota 2012 geeft een budgettair overzicht van de interventies in de financiële sector. Onderaan tabel 1 in deze bijlage wordt het effect van deze interventies op de EMU-schuld weergegeven. Het effect van deze interventies bedraagt 38,1 miljard euro, exclusief de garanties uit hoofde van het EFSF en de bilaterale lening aan Griekenland. De interventies betreffen de verwerving van Fortis/RFS/AA, de kapitaalverstrekkingsfaciliteit (ING, Aegon, SNS Reaal), de back-up faciliteit ING, IJsland en de garantiefaciliteit bancaire leningen.

Vraag 64

Kunt u toelichten waarom leningen van het ESM in tegenstelling tot leningen van het EFSF niet relevant zijn voor de EMU-schuld?

Antwoord op vraag 64

Eurostat heeft bepaald dat garanties van lidstaten aan het ESM in tegenstelling tot garanties aan het EFSF geen effect hebben op de EMU-schuldquote van de garanderende lidstaten. Eurostat kwalificeert het ESM als een internationale financiële instelling, omdat de kapitaalstructuur van het ESM voor een groot deel bestaat uit volgestort kapitaal. Het EFSF heeft een andere kapitaalstructuur, gebaseerd op garanties van lidstaten, en wordt niet aangemerkt als een internationale financiële instelling. Dit verschil heeft ertoe geleid dat Eurostat heeft besloten dat leningen van het ESM niet relevant zijn voor de EMU-schuld van de garanderende lidstaten en leningen van het EFSF wel5.

Vraag 65

Wat betekent de Spaanse transitie van 1,0 miljard euro van het EFSF naar het ESM voor het Nederlandse geldmarkt- en kapitaalmarktberoep?

Vraag 66

Zal de Spaanse transitie van 1,0 miljard euro van het EFSF naar het ESM leiden tot lagere rentelasten voor Nederland? Zo ja, in welke jaren? Zo nee, waarom niet?

Antwoord op vraag 65 en 66

Voor steun voor herkapitalisatie en herstructurering van de Spaanse banken is een bedrag overeengekomen van maximaal 100 miljard euro. Afgesproken was dat de financiële steun uit het EFSF zou komen, zolang het ESM nog niet in werking is getreden. Op 27 september 2012 is het ESM officieel in werking getreden. Op 28 november 2012 heeft de Raad van gouverneurs van het ESM de transitie van het programma voor de Spaanse financiële sector van het EFSF naar het ESM bekrachtigd. Het EFSF had nog geen tranches uitgekeerd, dus alle steun ten behoeve van de Spaanse financiële sector zal door het ESM worden uitgekeerd.

Het EFSF en het ESM opereren zelfstandig op de kapitaalmarkt. De transitie van het programma aan Spanje ten behoeve van de financiële sector van het EFSF naar het ESM heeft geen effect op het beroep dat Nederland doet op de geldmarkt en/of kapitaalmarkt.

Vraag 66

Zal de Spaanse transitie van 1,0 miljard euro van het EFSF naar het ESM leiden tot lagere rentelasten voor Nederland? Zo ja, in welke jaren? Zo nee, waarom niet?

Antwoord op vraag 66

Zie vraag 65.

Vraag 67

Waarom is de transitie van het Spaanse programma voor de financiële sector van het EFSF naar het ESM nog niet verwerkt in bijlage 1 bij de Najaarsnota 2012, waarin nog steeds uitgegaan wordt van een EMU-schuld van 71,5% BBP. Kunt u bijlage 1 van de Najaarsnota actualiseren?

Vraag 68

Waarom staat in bijlage 1: budgettaire kerngegevens nog een EMU-schuld van 71,5% genoteerd, terwijl deze 70,5 hoort te zijn?

Antwoord op vraag 67 en 68

In bijlage 1 is, in tegenstelling tot in de hoofdtekst, per abuis de transitie van het Spaanse leningenprogramma niet meegenomen. De raming van EMU-schuld voor 2012 is 70,5%. Hieronder staat de juiste versie van bijlage 1.

|

2012 |

|

|---|---|

|

Inkomsten (belastingen en sociale premies) |

221,8 |

|

Netto uitgaven onder de kaders |

246,9 |

|

Rijksbegroting in enge zin |

112,5 |

|

Sociale Zekerheid en Arbeidsmarkt |

70,2 |

|

Budgettair Kader Zorg |

64,3 |

|

Overige netto uitgaven |

– 5,0 |

|

Zorgtoeslag |

4,6 |

|

Gasbaten |

– 12,1 |

|

Overig |

2,5 |

|

Totale netto uitgaven |

241,9 |

|

EMU-saldo centrale overheid |

– 20,1 |

|

EMU-saldo lokale overheden |

– 2,9 |

|

Feitelijk EMU-saldo |

– 23,0 |

|

Feitelijk EMU-saldo (in % bbp) |

– 3,8% |

|

EMU-schuld |

428 |

|

EMU-schuld (in % bbp) |

70,5% |

|

Bbp |

607 |

Vraag 68

Waarom staat in bijlage 1: budgettaire kerngegevens nog een EMU-schuld van 71,5% genoteerd, terwijl deze 70,5 hoort te zijn?

Antwoord op vraag 68

Zie vraag 67.

Vraag 69

Kunt u inzicht geven in de samenstelling van de post ALT A leningen, de verwachte waardeontwikkeling en de liquiditeit van deze portefeuille?

Antwoord op vraag 69

De Alt-A portefeuille is een portefeuille met obligaties. Dit zijn obligaties met een vaste coupon en obligaties met variabele coupon. De obligaties in de Alt-A portefeuille zijn tranches van een gesecuritiseerde (‘verpakte’) pool van Amerikaanse hypotheken. De zijn voor een deel hypotheken met vaste rente en voor een deel hypotheken met variabele rente. De portefeuille betreft grotendeels hypotheken afgegeven in 2005, 2006 of 2007. Een klein deel van de portefeuille betreft hypotheken die zijn afgegeven voor 2005. Door (vervroegde) aflossingen verandert de samenstelling van de portefeuille. Door aflossing is de nominale omvang van de portefeuille gedaald van 31 miljard dollar in 2009 naar circa 15 miljard euro op dit moment.

De ontwikkeling van de waarde van de portefeuille is weergegeven in de onderstaande figuur.

De prijzen zoals zijn opgenomen in de figuur zijn afkomstig van zogenaamde price vendors. De prijzen zijn benaderde prijzen (geen harde prijzen). Over de verwachte waardeontwikkeling en de liquiditeit kan weinig worden gezegd.

Vraag 70

Kunt u de mutatie van 34 miljoen euro van de repurchase fee ING naar de couponrente ING toelichten?

Antwoord op vraag 70

ING zal de resterende core tier 1 securities ter waarde van 3 miljard euro aflossen door een bedrag van in totaal 4,5 miljard euro te betalen verspreid over de periode 2012–2015 in tranches van 1,125 miljard euro per jaar. De eerste tranche van 1,125 miljard euro heeft ING betaald op 26 november jl. In de brief aan uw Kamer van 19 november jl. is nader toegelicht dat de betaling van iedere tranche van 1,125 miljard euro zal worden vormgegeven volgens de mogelijkheden die het contract biedt: aflossing plus 50% premie, couponnen (bij de aflossing en indien ING dividend betaalt aan haar aandeelhouders) en/of door voor een deel van de resterende core tier 1 securities de conversieoptie te gebruiken waarbij de Staat heeft afgesproken dan te kiezen voor de nominale waarde in contanten. De tranche van 1,125 miljard euro die ING op 26 november jl. heeft betaald, bestond voor een klein deel, namelijk 34 miljoen euro, uit couponnen.

Vraag 71

Kunt u de aanpassing van de toerekenbare rentelasten en staatsschuld toelichten? Waarom gaat de toerekenbare staatsschuld naar beneden, terwijl de rentelasten naar boven worden bijgesteld?

Vraag 73

Kunt u de aanpassing van de toerekenbare rentelasten en staatsschuld toelichten? Waarom gaat de toerekenbare staatsschuld naar beneden, terwijl de rentelasten naar boven worden bijgesteld?

Antwoord op vraag 71 en vraag 73

De staatsschuld gaat voornamelijk naar beneden vanwege de terugbetaling door ING van de eerste tranche (van drie) van de core tier 1 securities. De toerekenbare rentelasten in 2012 zijn daarentegen lager (1 209 miljoen euro) dan in 2011 (1 280 miljoen euro).

Vraag 72

Wat zou het afzien van de totale winst van het SMP programma (alle landen) betekenen voor de staatsschuld en het EMU-saldo?

Antwoord op vraag 72

Als wordt afgezien van de uitkering van de winst van het SMP programma, dan heeft dit negatieve gevolgen voor het EMU-saldo en de EMU-schuld. Dit heeft geen effect op het uitgavenkader, conform begrotingsregel 24.

Vraag 73

Kunt u de aanpassing van de toerekenbare rentelasten en staatsschuld toelichten? Waarom gaat de toerekenbare staatsschuld naar beneden, terwijl de rentelasten naar boven worden bijgesteld?

Antwoord op vraag 73

Zie vraag 71.

Vraag 74

Kunt u een actueel overzicht geven van de reeds voldane en nog resterende tranches vanuit het EFSF / ESM naar Griekenland, Portugal, Ierland, Spanje en Cyprus?

Antwoord op vraag 74

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, de som van de uitgekeerde tranches (stand 10 december 2012) en de som van de nog uit te keren tranches in miljarden euro’s.6

|

Griekenland 1 |

Totaal |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|

|

Bilaterale leningen |

52,9 |

52,9 |

0 |

|

Griekenland 2 |

Totaal |

Uitgekeerd |

Nog uit te keren t/m eind 2014 |

|---|---|---|---|

|

EFSF |

144,6 |

73,9 |

70,7 |

|

Portugal |

Totaal |

Uitgekeerd |

Nog uit te keren t/m eind 2014 |

|---|---|---|---|

|

EFSF |

26 |

18,2 |

7,8 |

|

EFSM |

26 |

22,1 |

3,9 |

|

Ierland |

Totaal |

Uitgekeerd |

Nog uit te keren t/m eind 2013 |

|---|---|---|---|

|

EFSF |

17,7 |

12,0 |

5,7 |

|

EFSM |

22,5 |

21,7 |

0,8 |

|

Spanje |

Totaal |

Uitgekeerd |

Nog uit te keren t/m eind 2013 |

|---|---|---|---|

|

ESM |

Maximaal 100 |

39,5 |

Maximaal 60,5 |

De Eurogroep heeft op 26 november jl. een voorlopig akkoord bereikt over de voortgang van het Griekse leningenprogramma (zie Kamerbrief Verslag Eurogroep 26 november, d.d. 28 november, met kenmerk BFB2012–18009M). De Eurogroep zal op 13 december definitief met het akkoord instemmen. Wanneer de Eurogroep definitief instemt komt de volgende tranche van EFSF aan Griekenland beschikbaar van 43,7 miljard euro. Deze wordt overigens niet direct in zijn geheel uitgekeerd.

Cyprus heeft in juni 2012 een aanvraag gedaan voor financiële steun bij de voorzitter van de Eurogroep. Sindsdien zijn er verschillende missies van de Trojka naar Cyprus geweest om de stand van zaken op te nemen. Naar aanleiding van de uitkomsten daarvan wordt onderhandeld over de omvang en voorwaarden voor financiële steun voor Cyprus. De Tweede Kamer zal vooraf in de gelegenheid worden gesteld over het steunprogramma te oordelen alvorens het kabinet namens Nederland een definitief besluit kan nemen.

Vraag 75

Kunt u een actueel overzicht geven van de Target II-saldi, en commentaar geven op de toe- en/of afname van de saldi sinds de voorjaarsnota 2012?

Antwoord op vraag 75

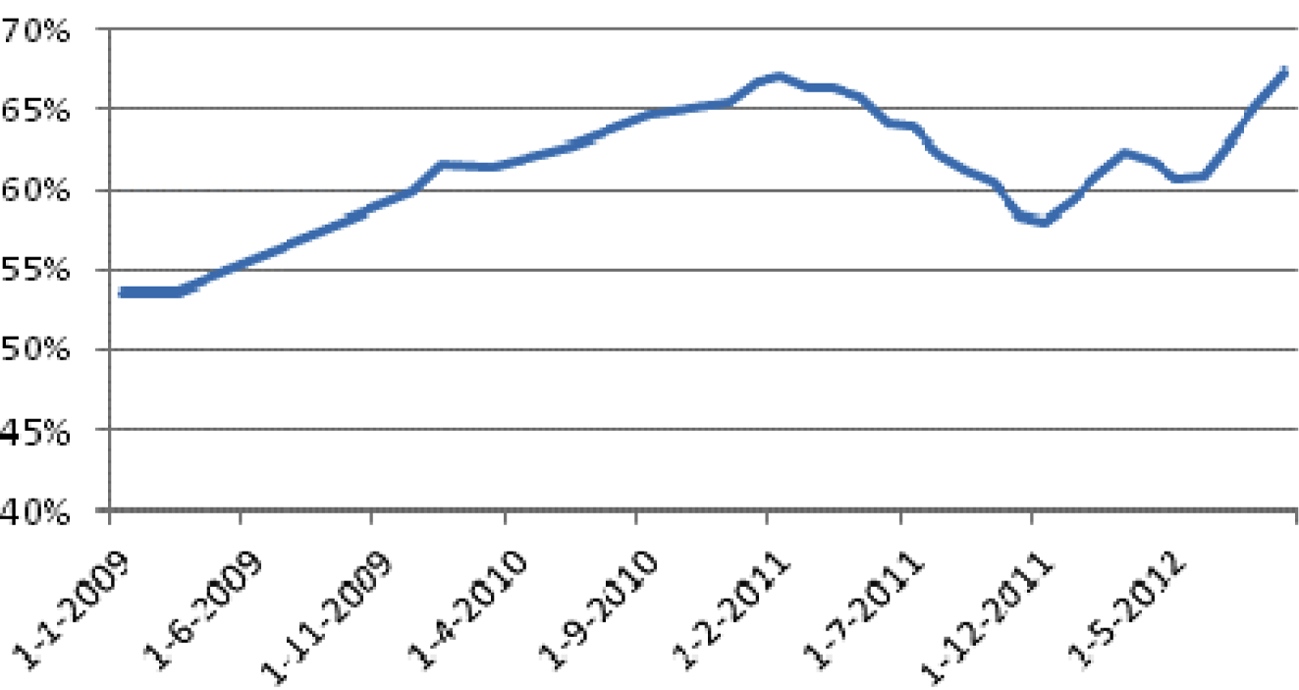

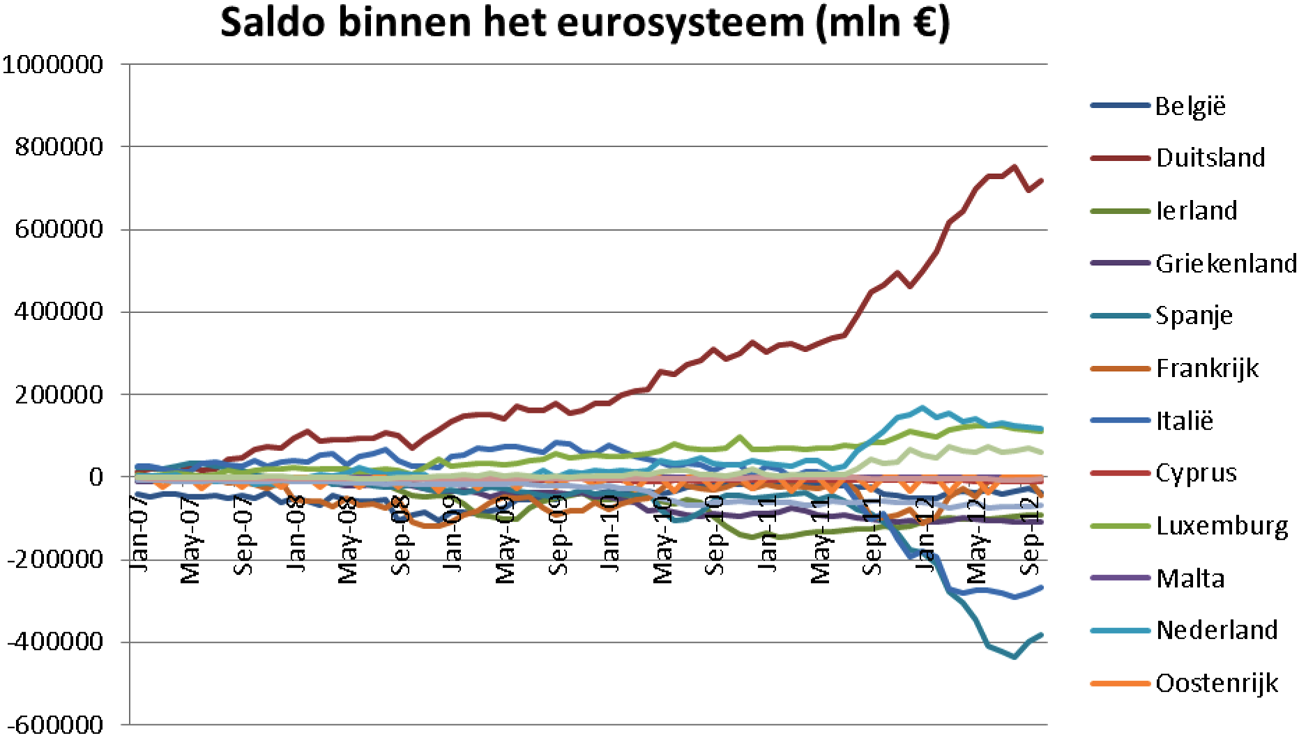

In de bovenstaande grafiek is zichtbaar dat de saldi sinds de voorjaarsnota 2012 verder zijn opgelopen. Dit duidt op aanhoudende spanning op de markt voor interbancaire financiering. Wel lijkt er sinds augustus 2012 een zekere stabilisatie van de saldi te zijn opgetreden. Mogelijke oorzaak hiervan zou kunnen liggen in de aankondiging van het OMT-programma door de Europese Centrale Bank, dat voor enige rust heeft gezorgd. Voor Nederland is het meest recente Target-2 saldo een plus van 117,9 miljard euro in oktober van dit jaar. Voor een nadere toelichting over het ontstaan van de onevenwichtigheden binnen het Target-2 systeem, verwijs ik u naar de brief van 27 februari jl.

Vraag 76

Kunt u toelichten wat het effect is van de bezuiniging op de eenheid van het regeringsbeleid? Is deze post in de komende jaren niet zeer gevoelig voor tegenvallers?

Antwoord op vraag 76

De begroting van Algemene Zaken bestaat slechts uit één relevant begrotingsartikel met als omschrijving: «Bevorderen van de eenheid van het regeringsbeleid» (het artikel Nominaal en onvoorzien is nihil). Iedere taakstelling die wordt ingevuld op de begroting van Algemene Zaken kan daarom per definitie alleen ten laste van dit artikel worden gebracht. Op voorhand is niet te verwachten dat deze post extra gevoelig is voor tegenvallers.

Vraag 77

Kunt u uiteenzetten wat het aandeel is van de snelheidsverhoging op de snelwegen aan de tegenvaller op de boete- en transactiegelden?

Antwoord op vraag 77

Per 1 september 2012 geldt de algemene verhoging maximumsnelheid. De realisatie van het aantal geconstateerde overtredingen tot en met augustus is input voor de Najaarsnota. Derhalve is er geen aandeel van de snelheidsverhoging op de snelwegen aan de genoemde B&T-tegenvaller.

Vraag 78

Is de tegenvaller op de boete- en transactiegelden incidenteel of structureel?

Antwoord op vraag 78

De tegenvaller op de boete- en transactiegelden heeft zowel incidentele als structurele kenmerken. Een deel van de tegenvaller is veroorzaakt door de politieacties voor een betere CAO eerder dit jaar. Naast dit incidentele effect is er sprake van een afname van staandehoudingen die meer structureel van aard is. Ook het effect van de economische crisis op het aantal vervoersbewegingen – die leidt tot een lager aantal dagelijkse passages bij de verkeershandhaving (flitspalen, trajectcontrolesystemen, verkeershandhavingteams) – is meer meerjarig van aard.

Op basis van de meest recente cijfers van het CJIB verwacht de Minister van VenJ overigens dat de totale tegenvaller op het dossier Boeten & Transacties voor 2012 minder groot is dan aanvankelijk bij Voor- en Najaarsnota was geraamd.

Vraag 79

Kunt u toelichten waarom gemeenten de specifieke uitkering van onderwijsachterstandenbeleid van 37 miljoen euro over de periode 2006–2010 niet besteed hebben?

Antwoord op vraag 79

De oorzaak dat gemeenten niet alle middelen besteed hebben, is enerzijds gelegen in onderbesteding en anderzijds bleek een deel van de middelen niet exact aan de doelen van de specifieke uitkering te zijn besteed. Er was in die tijd een beperkte omschrijving in de regelgeving waaraan het vve-geld uitgegeven mocht worden, namelijk alleen aan de kosten die samenhingen met het vve-programma. Met de Wet OKE is de bestedingsruimte met ingang van 1 augustus 2010 fors verruimd, waardoor kosten rond opbrengstgericht werken, ouderbetrokkenheid en de toeleiding naar vve ook uit de specifieke uitkering betaald mogen worden.

Vraag 80

In hoeverre wordt de 37 miljoen euro van het niet bestede onderwijsachterstandenbeleid alsnog ingezet als specifieke uitkering voor het onderwijsachterstandenbeleid?

Antwoord op vraag 80

De 37 miljoen euro zal niet alsnog worden ingezet als specifieke uitkering voor het onderwijsachterstandenbeleid. Dit budget valt vrij ten gunste van de algemene middelen.

Vraag 81

Betreft de tegenvaller in de rechtsbijstand van 25 miljoen een eenmalige of kan deze als structureel worden aangemerkt?

Antwoord op vraag 81

De tegenvaller is veroorzaakt door een hogere instroom dan bij begrotingsvoorbereiding geraamd. De raming ging uit van een daling, die zich niet heeft ingezet. Ook in 2013 valt hierdoor een tegenvaller te verwachten. De neerwaartse raming was voor 2014 nog niet in de budgetten verwerkt, waardoor de tegenvaller niet structureel is.

Vraag 82

Kan een toelichting worden gegeven op de PM post correctieboeking dsl 2015?

Antwoord op vraag 82

Bij de rente-uitgaven in de begroting van de staatsschuld is een eenmalige mutatie van 452 miljoen euro opgenomen die betrekking heeft op 2009, 2010 en 2011 en daarmee geen gevolgen heeft voor het EMU-saldo 2012. Deze mutatie betreft een administratieve correctie en wordt verder toegelicht in de tweede suppletoire begroting van IX-A.

Vraag 83

Kan de mutatie als gevolg van de verhoging van het rekening-courantsaldi door ontwikkelingen bij sociale fondsen nader worden toegelicht?

Antwoord op vraag 83

De mutatie in het rekening courantsaldo van de sociale fondsen wordt verklaard door lagere premiegefinancierde uitgaven onder het deelkader Sociale Zekerheid en Arbeidsmarkt (SZA)7. In de Najaarsnota 2012 is een meevaller onder het deelkader SZA gepresenteerd. Van deze meevaller zijn de mutaties in de WW en de WAZO/ZW premiegefinancierd. Deze twee mutaties verklaren zodoende meevaller in het rekening courantsaldo van de sociale fondsen.

Vraag 84

Wat zijn de andere redenen dat de ontvangstenramingen voor heffings- en invorderingsrente, behalve dan door de lage rentestand, zijn bijgesteld ?

Antwoord op vraag 84

De bijstelling van de ontvangstenraming van de heffings- en invorderingsrente wordt ook veroorzaakt door ontwikkelingen in de belastingheffing. Dit jaar zijn (incidenteel) relatief veel definitieve vpb-aanslagen uit oude belastingjaren opgelegd, die tot hoge teruggaven leidden, en daarmee ook tot hoge rentevergoedingen. Dit leidt ertoe dat de negatieve bijstelling van de raming als gevolg van de lage rentestand kleiner uitvalt.

Zie http://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/statistisch-nieuws-2012/dnb278920.jsp.

Mutaties die via het generale beeld verwerkt worden zijn dividenden, vastgoed en rente (niet samenhangende met de staatsschuld), alsmede mutaties in de omvang van het budget voor Ontwikkelingssamenwerking vanwege BNP-aanpassing, EU-afdrachten, loon- en prijscompensatie en de groei van het gemeente- en provinciefonds.

Zie Eurostat, The impact on EU governments’ deficit and debt of the decisions taken in the 2011–2012 European summits, 12 April 2012

Zie voor de actuele stand over de uitgekeerde tranches, voortgangsrapportages en Memorandum of Understandings (MoU) ook de website van de Europese Commissie http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm, de website van het IMF http://www.imf.org/external/country/index.htm en de website van het efsf: www.efsf.europa.eu

Zie Najaarsnota 2012, tabel 2.4, pagina 3: http://www.rijksbegroting.nl/2012/uitvoering/2e_suppletore,kst176103.html

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33480-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.