Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33448 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

ACHTERGRONDSTUDIE NAAR SECTORALE BEGROTINGSSTEUN, DE CASUS OEGANDA

|

1 |

Over dit onderzoek |

3 |

|

1.1 |

Begrotingssteun |

3 |

|

1.2 |

Mutual accountability |

3 |

|

1.3 |

Probleemstelling en aanpak |

4 |

|

1.4 |

Leeswijzer |

4 |

|

2 |

Internationale afspraken |

5 |

|

2.1 |

Afspraken uit 2005, 2008 en 2011 |

5 |

|

2.2 |

Handreiking voor gezamenlijke financieringsarrangementen |

6 |

|

3 |

Nederlands beleid |

7 |

|

3.1 |

Beleid t/m 2011 |

7 |

|

3.2 |

Beleid na 2011 |

8 |

|

3.3 |

Controle en verantwoording |

9 |

|

4 |

Oeganda |

12 |

|

4.1 |

Begrotingssteun aan Oeganda |

12 |

|

4.2 |

Donorenoverleg in Oeganda |

12 |

|

4.3 |

Bilaterale overeenkomsten Nederland-Oeganda |

14 |

|

4.4 |

Controle en verantwoording |

15 |

|

4.5 |

Knelpunten in de praktijk |

16 |

|

5 |

HOAP-initiatief van rekenkamers |

18 |

|

5.1 |

Doelstelling en realisatie |

18 |

|

5.2 |

Belemmerende factoren |

18 |

|

6 |

Conclusie |

19 |

|

7 |

Bestuurlijke reactie en nawoord Algemene Rekenkamer |

21 |

|

7.1 |

Reactie staatssecretaris van Buitenlandse Zaken |

21 |

|

7.2 |

Nawoord Algemene Rekenkamer |

22 |

|

Bijlage 1 |

High Level Overview |

23 |

|

Bijlage 2 |

Afkortingen |

25 |

|

Literatuur |

26 |

Begrotingssteun is een van de instrumenten voor bilaterale ontwikkelingssamenwerking en kent twee modaliteiten:

• Algemene begrotingssteun (ABS): een ontvangend land dat voldoet aan de voorwaarden van goed bestuur, goed beleid en dialoog, ontvangt geld zonder specifieke oormerking van het geld. Het donorland stelt wel randvoorwaarden voor de besteding van het geld.

• Sectorale begrotingssteun (SBS): de donor geeft geoormerkt geld aan de overheid van het partnerland en stelt als voorwaarde dat zij het geld besteedt in een bepaalde sector, bijvoorbeeld onderwijs. Ook bij dit instrument stelt het donorland voorwaarden, bijvoorbeeld aan goed bestuur.

In 2011 heeft het kabinet-Rutte/Verhagen bilateraal in totaal € 65,5 miljoen besteed aan algemene begrotingssteun en € 61,8 miljoen aan sectorale begrotingssteun (BuZa, 2011d).

Donoren hebben het instrument begrotingssteun ontwikkeld als antwoord op de kritiek dat ze hun projectenhulp versnipperden en niet afstemden (Wereldbank, 1998). De veronderstelling was dat het effectiever, efficiënter en duurzamer zou zijn om in de partnerlanden overheidscapaciteit op te bouwen zodat ze zelf verantwoordelijkheid zouden nemen. Begrotingssteun is één van de hulpvormen die een donor in een partnerland kan inzetten, naast projecten en programma’s.

Een aantal donoren waaronder Nederland bouwt ABS inmiddels af. ABS zou te zeer een blanco cheque zijn voor regeringen die te weinig vordering maken met het invoeren van de principes van goed bestuur. Voor andere donoren zoals de Wereldbank en de Europese Unie is ABS een van de belangrijkste instrumenten.

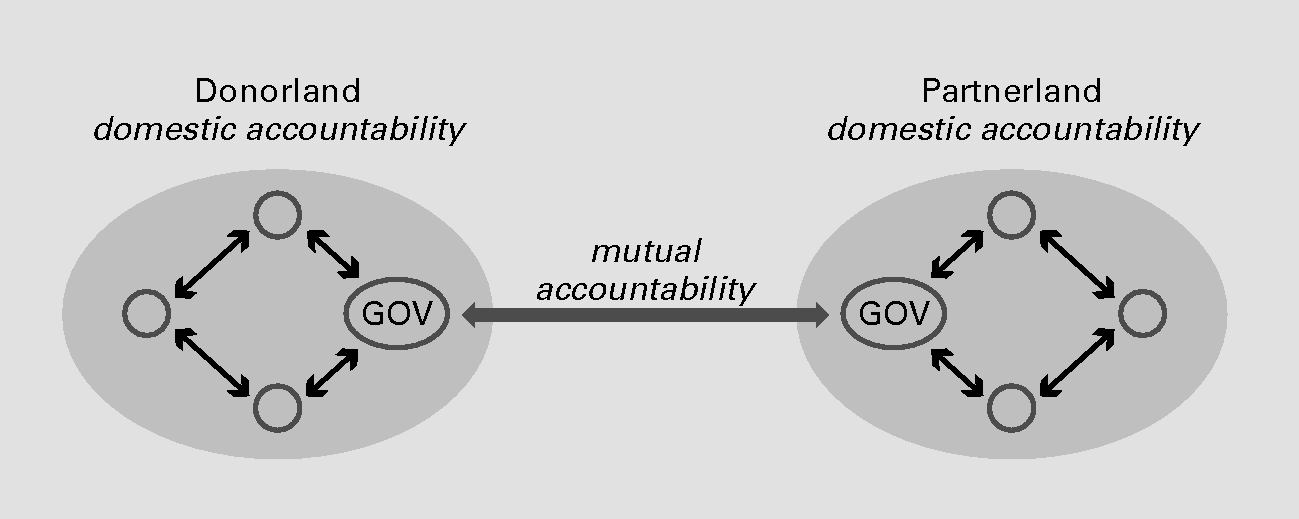

De principes die Nederland bij begrotingssteun hanteert, zijn gebaseerd op de Verklaring van Parijs/Accra. Een van de principes is mutual accountability: wederzijdse verantwoording door het donorland en het partnerland over geld en resultaten. Met dit principe wil de internationale gemeenschap zowel in het ontvangende land als in het donorland meer transparantie en betere verantwoording genereren over de besteding van ontwikkelingsgelden.

Mutual accountability kent drie kernelementen (OECD, niet gedateerd):

• opstellen van een gezamenlijke agenda (gemeenschappelijke doelen en voorwaarden voor de transfer van het donorgeld en nationale ontwikkelingsstrategieën waarin is vastgelegd waarvoor het donorgeld gebruikt wordt);

• gezamenlijk monitoren en evalueren van activiteiten, voorwaarden en resultaten (o.a. door performance assessment frameworks);

• dialoog voeren en onderhandelen (o.a. door gemeenschappelijke werk- en consultatiegroepen met vertegenwoordigers van donoren en partnerlanden, parlementariërs en het maatschappelijke veld).

Daarnaast dient de overheid, zowel in het partner- als in het donorland, zich in haar eigen land te verantwoorden (domestic accountability) over ontvangen c.q. verleende steun. Daarbij spelen het parlement, de rekenkamer, maatschappelijke organisaties, politieke partijen en media een rol.

Domestic en mutual accountability moeten in theorie complementair zijn aan elkaar. Een sterkere mutual accountability leidt tot een sterkere domestic accountability en omgekeerd. Samen bevorderen ze het resultaat van de ontwikkelingssamenwerking (ODI, 2009b).

We hebben onderzocht hoe donor- en partnerlanden zich verantwoorden over begrotingssteun. Onze casus daarbij is de Nederlandse begrotingssteun voor Oeganda.

We hebben eerst de internationale afspraken over en vervolgens het Nederlands beleid voor ontwikkelingssamenwerking in kaart gebracht. Tegen die achtergrond schetsen we de gang van zaken rond de Nederlandse steunverlening aan Oeganda en de wijze waarop het kabinet daarover verantwoording aflegt. Daarbij komt ook de samenwerking met andere donoren aan de orde, evenals de rol van de rekenkamers van de donorlanden.

Voor alle landen die begrotingssteun krijgen gelden dezelfde voorwaarden, de uitwerking daarvan kan per geval verschillen, op basis van de concrete situatie in ontvangende landen. De casus Oeganda laat zien dat de praktijk in een land nog ver af staat van wat de Parijse Agenda ambieert met mutual accountability. Dat heeft onder meer te maken met de spanning die in de praktijk blijkt te bestaan tussen mutual en domestic accountability. Hiervoor vragen we aandacht van de Tweede Kamer.

Deze studie is niet gebaseerd op nieuw onderzoek, maar op inzichten ontleend aan ons eerder onderzoek bij de Oegandese Rekenkamer (Algemene Rekenkamer, 2011)1 en op evaluaties door anderen.

In hoofdstuk 2 beschrijven we de internationale afspraken over ontwikkelingssamenwerking. We gaan in op de idealen van de Parijse Agenda en de daarop gebaseerde afspraken rondom donorcoördinatie. Het Nederlandse beleid voor begrotingssteun lichten we in hoofdstuk 3 toe. Onze casus over Oeganda volgt in hoofdstuk 4. We beschrijven in hoofdstuk 5 de rol van de rekenkamers van de donorlanden die bij de casus horen. We sluiten in hoofdstuk 7 af met onze waarnemingen op het gebied van mutual accountability.

In 2005 committeerden de regeringen van 35 donorlanden waaronder Nederland, 26 multilaterale organisaties en 56 partnerlanden zich aan de Verklaring van Parijs, die gericht was op het vergroten van de effectiviteit van ontwikkelingshulp. De Verklaring bevat vijf principes (OECD, 2005):

1. Ownership (eigenaarschap)

De partnerlanden ontwikkelen zelf hun ontwikkelingsbeleid en hun plannen om armoede te bestrijden. De donoren aanvaarden dat het partnerland de leiding neemt om zijn beleid tot uitvoering te brengen.

2. Alignment (aansluiting bij systemen van het partnerland)

Donoren stemmen hun ontwikkelingshulp af op de nationale strategieën en systemen van het partnerland. Wanneer donoren de systemen nog onvoldoende betrouwbaar achten, proberen zij daar iets aan te doen in plaats van parallelle structuren te creëren.

3. Harmonisatie

De donoren harmoniseren hun interventies bij de partnerlanden om de collectieve ontwikkelingshulp efficiënter te maken.

4. Resultaatgericht beheer

De hulp moet gericht zijn op de beoogde resultaten en de beschikbare verantwoordingsinformatie moet worden gebruikt om het beslissingsproces over de steunverlening te verbeteren.

5. Mutual accountability (wederzijdse verantwoording)

De donorlanden en de partnerlanden analyseren samen de resultaten van de inspanningen. Daarvoor gebruiken ze de bestaande mechanismen in het partnerland.

Mutual accountability

Omdat er geen algemeen aanvaarde praktische definitie van mutual accountability beschikbaar was heeft de Duitse ontwikkelingsorganisatie GTZ het concept in 2009 uitgewerkt. In de traditionele accountability is sprake van eenzijdige macht en controle van de donor over de partner, inclusief eenzijdige monitoring van de partner door de donor. Bij wederkerigheid gaat het om een vrijwillige samenwerking, met gedeelde waarden waarbij zowel partner- als donorland effectiviteit van ontwikkelingsdoelen nastreeft. Zij zetten in op positieve incentives, niet op harde sancties voor non-compliance (ODI, 2009a).

Dat diverse donoren besloten meer hulp te kanaliseren via een sectorale benadering en begrotingssteun was in lijn met de Verklaring van Parijs.

In vervolg op de Verklaring van Parijs werd in 2008 de Accra Agenda for Action aanvaard (OECD, 2008). Donoren en partnerlanden waren het eens over de noodzaak van versnelde implementatie van de Parijse Agenda en van verdieping ervan op cruciale punten als voorspelbaarheid van financiering, gebruik van lokale systemen, transparantie en accountability.

In 2011 werden de uitgangspunten van de Parijse Agenda bevestigd in Busan. Er werd opnieuw aandacht gevraagd voor verdieping van het democratische eigenaarschap en voor de voorspelbaarheid van de hulp (OECD, 2011). Die twee punten vergen meer beheersing op resultaten, monitoring en evaluatie en meer communicatie over de voortgang en versterking van nationale capaciteiten, zo werd gesteld.

In 2011 werd de stand van de implementatie van de Verklaring van Parijs opgemaakt. Het beeld was gemengd (zie kader) en de minste resultaten waren behaald bij het implementeren van mutual accountability (ODE, 2011). Nederland heeft – zo wordt vastgesteld – in het algemeen goede voortgang geboekt bij het toepassen van de uitgangspunten van de Verklaring van Parijs. Die voortgang betreft echter niet (onder meer) het gebruikmaken van de systemen (zoals financiële procedures, dienstverleningsprocedures en administratieve systemen) in het partnerland en het gezamenlijk optreden met andere donoren bij analytische activiteiten (OECD, 2011b).

Voortgang implementatie van de Verklaring van Parijs

• Veel vooruitgang is te zien op het terrein van goed nationaal ontwikkelingsbeleid: het percentage landen met een goede nationale ontwikkelingsstrategie is in 2011 opgelopen tot 52% (19% in 2005). Ook is sprake van een toename en hoge kwaliteit van resultaat-georiënteerde meetinstrumenten en rapportages om de voortgang vast te stellen.

• Gematigde resultaten zijn behaald bij het stimuleren van civil society, capacity development (nog te veel aanbod gestuurd), kwaliteit van public financial management systems en gebruik van die systemen, ontbinding van hulp en vergroting van transparantie van hulp.

• Weinig tot geen voortgang is te zien bij hulp voor de overheidssector, minder fragmentatie en meer voorspelbaarheid van hulp, gemeenschappelijke arrangementen of procedures en gezamenlijke missies/analyses door de donoren. De meeste landen moeten nog aan de slag met wederzijdse reviews op de performance (OECD, 2011a).

In 2007 heeft een aantal Europese donorlanden, de «Nordic+»2 genoemd, een sjabloon met handreiking opgesteld voor gezamenlijke financieringsarrangementen die voortbouwt op de Verklaring van Parijs (Nordic+, 2007). De handreiking Joint Financing Arrangement (JFA) dient als instrument om samenwerkingsarrangementen waarbij meer donoren zijn betrokken te structureren.

In de handreiking stuurt de Nordic+-groep op harmonisation en alignment van de arrangementen. De groep legt uit hoe donorlanden bepaalde onderdelen kunnen regelen op basis van deze twee principes, maar ook hoe te handelen wanneer dit niet mogelijk is. De handreiking gaat verder in op de controle en verantwoording en geeft richtlijnen voor verantwoordingsproducten en -methodieken, zoals het gebruik van een performance assessment framework. Ook staat in de handreiking hoe donorlanden via gezamenlijke review, evaluatie en auditing de naleving van het arrangement kunnen controleren.

Al vóór de Verklaring van Parijs heeft begrotingssteun in Nederland vorm gekregen, aanvankelijk vooral in de vorm van ABS.

In 1998 koos de minister voor Ontwikkelingssamenwerking voor een andere opzet van de bilaterale hulp. Volgens de minister was deze te weinig effectief en versnipperd, was er gebrek aan goed bestuur bij de ontvangende landen, was er sprake van ongecoördineerde projecthulp, onvoldoende samenwerking tussen donoren en onvoldoende zeggenschap van partnerlanden. De minister koos ervoor om in het vervolg de hulp te concentreren op een beperkt aantal landen en sectoren.3

Ambities van sectorale benadering

Beoogde veranderingen in het Nederlandse beleid waren concentratie van de hulp in sectoren, vraaggerichte keuze van sectoren, minder geoormerkte hulpvormen, toenemende donorcoördinatie, toenemende alignment en harmonisatie, langetermijnafspraken en versterken van de nationale planning en implementatiecapaciteit. Beoogde veranderingen in het partnerland waren het bevorderen van ownership, het versterken van de implementatiecapaciteit in het ontvangende land en meer efficiency (IOB, 2008). In deze ambities zijn de latere uitgangspunten van de Parijse Agenda herkenbaar.

Met de sectorale benadering deed ook het instrument SBS zijn intrede in de Nederlandse ontwikkelingssamenwerking. De minister voor Ontwikkelingssamenwerking heeft in 2003 de uitgangspunten van de sectorale begrotingssteun nog eens samengevat: begrotingssteun moest gekoppeld zijn aan het armoedebeleid van het partnerland, moest gepaard gaan met een beleidsdialoog en gebaseerd zijn op voortgangsindicatoren voor institutionele hervormingen en beleidshervormingen (BuZa, 2003). Hij handhaafde de principiële voorkeur voor ABS en benadrukte tegelijkertijd het belang van een goede mix van hulpmodaliteiten.4

In 2008 werd vastgesteld dat de sectorale benadering heeft bijgedragen aan grotere donorcoördinatie, toewijzing van hulp op basis van plannen van de overheid, betere afstemming op prioriteiten en procedures van het ontvangende land en een geleidelijke vermindering van de beheerslast aan donorzijde (IOB, 2008). Nederland scoort bovengemiddeld op indicatoren zoals voorspelbaarheid van financiering, tijdige betaling, afstemming op de begrotingscyclus van het partnerland, vermindering van missies en gebruik van standaard-overheidsrapportages. Er werden ook knelpunten vastgesteld.

• De mate waarin harmonisatie vorm krijgt en de bereidheid tot gezamenlijke financiering blijven beperkt tot vooral Noord- en West-Europese donoren. Grote donoren als de Wereldbank, VN-organisaties, Japan en de VS doen hier nauwelijks aan mee.

• Resultaten inzake ownership hangen mede af van de hulpafhankelijkheid en de uitvoeringscapaciteit van de ondersteunende overheid van het partnerland.5 Deze landen zien de toenemende donorcoördinatie dikwijls als belemmering voor ownership.

• De verschuiving naar sectorsteun en begrotingssteun staat vaak op gespannen voet met tekortkomingen in goed bestuur in de partnerlanden. Goed bestuur bleek – door de sterke samenhang met het criterium armoede – geen geschikt criterium voor de selectie van landen. Vanaf 2002 kijkt het donorland daarom bij de beoordeling van goed bestuur meer naar de intentie om te verbeteren.

• De sectorale benadering is sterk gericht geweest op de centrale overheid van het partnerland. Donorlanden achten meer aandacht nodig voor institutionele versterking van de lagere overheden in partnerlanden.

In 2009 meldde de minister voor Ontwikkelingssamenwerking – naar aanleiding van een toenemend aantal Kamervragen over de effectiviteit van begrotingssteun – deze hulpmodaliteit in te willen blijven zetten (BuZa, 2009). Hij maakte melding van twee «uitdagingen» daarbij:

• Overheden van partnerlanden hebben nog altijd moeite met het opzetten en uitvoeren van een coherent en uitvoerbaar armoedebeleid (onder meer doorvertaling naar begroting en actieplannen, professionaliteit van de overheid, functionerende controlemechanismen en verantwoording op resultaten).

• Begrotingssteun vraagt een omslag in werkwijzen. Nederland moet het uitvoeren van eigen bilaterale programma’s vervangen door «schakelen tussen interne standpuntbepaling, afstemming met donoren en dialoog met het partnerland. [....] Een logische consequentie hiervan is dat het Nederlandse standpunt niet per se doorslaggevend is en dat een partnerland ook een door ons minder gewenste weg kan inslaan». Partnerlanden moeten de eigen systemen gebruiken en verbeteren en rekenschap afleggen tegenover rekenkamer en parlement (op basis waarvan donoren hun rekenschap naar de thuisbasis afleggen).

In de jaren daarna nam de omvang van de Nederlandse begrotingssteun verder af. De reductie vindt vooral plaats bij ABS; het aantal landen dat ABS ontvangt is gehalveerd van tien naar vijf (zie kader).

Omvang Nederlandse algemene begrotingssteun in 2011

In 2011 had het kabinet-Rutte/Verhagen bij zijn aantreden de uitgaven voor algemene begrotingssteun in 2011 verlaagd van € 128 miljoen (BuZa, 2011a) naar € 84 miljoen. Het aantal landen dat ABS ontvangt is gehalveerd van tien naar vijf. Uiteindelijk is in 2011 in totaal € 65,5 miljoen besteed aan ABS. Dat is minder dan driekwart van de € 90,8 miljoen algemene begrotingssteun die Nederland volgens opgave van het ministerie in 2007 gaf.

Vanaf 2011 streeft het kabinet naar een fundamentele herziening van het ontwikkelingsbeleid.6 De aanzet voor die herziening geeft de minister voor Ontwikkelingssamenwerking in de Basisbrief Ontwikkelingssamenwerking (BuZa, 2010c) en de Focusbrief ontwikkelingssamenwerking (BuZa, 2011b).7

Vanaf 2012 treden ook veranderingen voor begrotingssteun in.8 Door de toenemende kritiek vanuit politiek en samenleving worden de criteria voor begrotingssteun strenger. De verwachting is dat daardoor «aan de achterkant» zich minder discussies zullen voordoen en het opschorten van begrotingssteun minder vaak nodig zal zijn. ABS en SBS moeten voldoen aan een politieke basistoets met betrekking tot corruptiebestrijding, mensenrechten en goed bestuur. Daarnaast is er een aanvullende toets over goed beleid (verhoging eigen inkomsten, economische stabiliteit, groei en ontwikkeling ook voor de armen), kwaliteit van de dialoog en vermijden van negatieve bijeffecten zoals hulpafhankelijkheid.

De beoordeling van het public financial management in het partnerland was tot 2012 sterk gericht op de rol van het Ministerie van Financiën en het overkoepelde begrotingsproces. De kennis en capaciteit van de posten op het gebied van belastingen en overheidsfinanciën zal worden bevorderd door trainingen; ook het inzetten van een flexibele pool van medewerkers is een optie (BuZa, 2011c).

Nieuwe procedure: de zeven stappen benadering

Met ingang van 2012 is ook een gewijzigde procedure ingevoerd voor het opstellen van een strategie van posten in partnerlanden: de zeven stappen benadering. De wijzigingen betreffen met name de voorkant van het proces (besluitvorming). Het (Sector) Track Record wordt vervangen door (1) een landenanalyse (algemene contextanalyse en een thematische analyse per speerpunt van het Nederlandse OS-beleid) en (2) een analyse van politieke risico’s voor Nederland als donor. De onderbouwing van de keuze voor begrotingssteun grijpt terug op deze analyses.

De post monitort de risico’s, maakt jaarlijkse updates en rapporteert essentiële zaken aan het Ministerie van Buitenlandse Zaken (BuZa).9 Besluiten over nieuwe verplichtingen en uitbetaling worden aan de bewindspersoon voorgelegd voor akkoord (BuZa, 2011c).

De strengere voorwaarden leiden tot een beperkte toepasbaarheid van ABS. SBS ten behoeve van de vier beleidsspeerpunten (veiligheid en rechtsorde, voedselzekerheid, water en seksuele en reproductieve gezondheid en rechten) blijft mogelijk mits goede sectorresultaten aantoonbaar zijn.

In gesprekken met het ministerie werd erop gewezen dat de vier speerpunten aansluiten bij het Nederlandse beleid en mogelijk minder bij de prioriteiten van het partnerland. Het risico bestaat dat daarmee wordt ingeboet op internationale afspraken inzake alignment en ownership. Ook werd gewezen op een mogelijke spanning tussen de toetsing en monitoring enerzijds en de voorspelbare/meerjarige financieringswens anderzijds

De minister van BuZa is verantwoordelijk voor de overdracht van middelen voor ontwikkelingssamenwerking aan het partnerland (BuZa, 1998). Hoe het partnerland de begrotingssteun – algemeen of binnen een bepaalde sector – besteedt, daar is de minister niet verantwoordelijk voor. De minister is vervolgens wel verantwoordelijk voor het monitoren van de uitvoering door het partnerland en het zo nodig interveniëren. Op basis van informatie van het partnerland beoordeelt de minister achteraf of het partnerland voldaan heeft aan de eisen die hij gesteld heeft.

De minister vult zijn verantwoordelijkheid in door toe te zien op de goede werking van het proces van beoordelen/beslissen, contracteren, monitoren en sanctioneren. Dit zijn de vier fasen die sinds 2004 te onderscheiden zijn in de procedure rond de toekenning van ontwikkelingssamenwerkingsgelden.10 In dit proces spelen de posten een centrale rol. Het budgethouderschap bij begrotingssteun is gedelegeerd aan de posten.

De uitgangspunten van de Verklaring van Parijs, waaronder die van mutual accountability, hebben hun neerslag gekregen in de BuZa-procedures en -instrumenten (zie kader, p. 10). Naast een gezamenlijk Memorandum of Understanding sluit Nederland – net als andere landen – een bilateraal arrangement af met het partnerland, als de eigen «eisen» niet met alle donoren te harmoniseren zijn. In de praktijk blijken de underlying principles (grondbeginselen) inzake mensenrechten en goed bestuur, die Nederland hanteert als voorwaarden voor begrotingssteun, vaak moeilijk te harmoniseren.11

Mutual accountability in de BuZa-procedures voor begrotingssteun (situatie vóór 2012, invoering zevenstappenbenadering)

• Wanneer een aantal donoren begrotingssteun biedt, stellen zij zo mogelijk een gezamenlijk Memorandum of Understanding op en leggen de procedures en voorwaarden die zij gezamenlijk zullen hanteren vast in een Joint Financing Arrangement (JFA).

• Op basis van een (Sector) Track Record nemen de donoren beslissingen over het verlenen van begrotingssteun en monitoren zij de voortgang. In het (Sector)Track Record is rekening gehouden met de voortgangsindicatoren uit de Parijse Verklaring. De monitoring gebeurt bij voorkeur aan de hand van door de donoren en de overheid van het partnerland gezamenlijk overeengekomen indicatoren, die zij hebben opgenomen in een Performance Assessment Framework (PAF) en die de donoren via een joint donor review meten. De uitkomst van de monitoring is de input voor de dialoog tussen donoren en partnerland.

• Op basis van het Track Record adviseert de post over de mate van alignment die mogelijk is. Voor de inzet van begrotingssteun is in principe de beoordeling «volledige alignment» nodig. Dit betekent dat de bijdragen volledig via de financiële systemen en procedures van het partnerland lopen: breder dan budgettering en monitoring/reporting alleen; ook interne en externe controle, uitgaven, auditing. Bij sancties treden donoren in principe zo veel mogelijk gezamenlijk op met gelijkgestemde donoren en maken zij gebruik van een graduele benadering: donoren trachten zo lang mogelijk via de dialoog het partnerland aan te zetten tot verbetermaatregelen.

In 2008 stelde de Inspectie Ontwikkelingssamenwerking en Beleidsevaluatie (IOB) vast dat de monitoring en evaluatie te weinig gericht waren op het meten van de effectiviteit en impact op regionaal en lokaal niveau, in het bijzonder voor armoedebestrijding. De argumentatie bij de monitoring en evaluatie was veelal technisch, apolitiek en in sterke mate ingegeven door de ratio van de donor; er zou meer oog moeten zijn voor politieke oorzaken die uitvoering in het partnerland vergemakkelijken of bemoeilijken. Ook kwam naar voren dat de kwaliteit van de monitoring en evaluaties door de posten wisselend is, door weinig tijd en verschil in expertise (IOB, 2008).

Financieel Economische Zaken (FEZ) van het Ministerie van BuZa besteedt in een onderzoek naar de invulling van de ministeriële verantwoordelijkheid (BuZa, 2010a) ook aandacht aan monitoring. De conclusie van dit onderzoek is dat de ministeriële verantwoordelijkheid op de meeste onderdelen goed is afgedekt. De monitoring door budgethouders via JAF is op zichzelf in orde, maar zij zetten de resultaten ervan niet altijd goed om in het besluitvormingsinstrumentarium (Track Record). FEZ acht dit Track Record niet toereikend om de minister een compleet beeld te geven van de politieke, beleidsmatige en financiële risico’s van begrotingssteun aan een land.

Andere conclusies van het onderzoek gaan over het sanctiebeleid en de politieke aandacht. Het sanctiebeleid is soms strenger toegepast dan voorgeschreven. Sancties blijken veelal opgelegd vanwege corruptiezaken en schending van de grondbeginselen. De politieke aandacht gaat vooral naar de vraag of een land wel of geen begrotingssteun hoort te krijgen; prestaties op het gebied van de armoedebestrijding lijken daarbij minder relevant (BuZa, 2010a).

Oeganda is een van de zes partnerlanden die Nederlandse SBS heeft ontvangen. De Nederlandse SBS aan Oeganda is sinds 2008 gericht op de sectoren onderwijs (education) en JLOS (justice, law and order sector). In 2008 gaf Nederland volgens opgave van het Ministerie van BuZa aan Oeganda € 11 miljoen aan SBS (€ 6 miljoen voor onderwijs en € 5 miljoen voor JLOS), in 2009 € 14 miljoen (€ 6 miljoen voor onderwijs en € 8 miljoen voor JLOS) en in 2010 € 18,8 miljoen (€ 14 miljoen voor onderwijs en € 4,8 miljoen voor JLOS).

Tot en met 2008 gaf Nederland ook ABS aan Oeganda. Vanaf 2008 is de Nederlandse ABS in Oeganda gefaseerd overgegaan in SBS. De ambassade verwachtte met SBS betere mogelijkheden te hebben voor een dialoog met de Oegandese overheid en meer resultaten te kunnen boeken. Inmiddels heeft de Nederlandse overheid besloten om – vanwege het steeds niet voldoen aan grondbeginselen van goed bestuur – vanaf het Oegandese begrotingsjaar 2011–2012 geen SBS meer aan Oeganda te verlenen (BuZa, 2011b).

Nederlandse begrotingssteun aan Oeganda in breder perspectief

Oeganda ontving in de jaren 2008–2010 jaarlijks circa $ 1,7 miljard aan bilaterale ontwikkelingshulp. De bijdrage van Nederland aan Oeganda was in 2008 circa $ 83 miljoen, in 2009 $ 45 miljoen en in 2010 $ 36 miljoen. Dat is in 2010 0,75% van de totale ontwikkelingshulp die Nederland via het bilaterale kanaal verschaft.

Joint Budget Support Framework

Een aantal donoren van Oeganda, waaronder Nederland, werkt sinds 2007 samen. Zij zijn verenigd in de werkgroep Joint Budget Support Framework (JBSF), waarin ook de Oegandese overheid is vertegenwoordigd.12 De JBSF-partners delen de ambitie om de begrotingssteun aan Oeganda te harmoniseren en in lijn te brengen met het overheidsbeleid en de budgetcyclus van Oeganda zelf.

Kenmerken JBSF

De kenmerken van JBSF zijn (JBSF, niet gedateerd):

• Focus op resultaten.

• Joint (Performance) Assessment Framework (JAF): alle partners gebruiken dit als basis voor het monitoren van de voortgang en voor het vaststellen van de financiële bijdrage.

• Transparant besluitvormingsproces: partners leggen in hun besluitvorming verbinding met het JAF. De besluitvorming zelf is individueel. Zo mogelijk werken de partnerlanden toe naar gezamenlijke voorschotprocedures.

• Tijdpad dat is afgestemd op de beleids- en budgetcyclus van het ontvangende land (om alignment en voorspelbaarheid van de financiering te bevorderen).

Nederland heeft jaarlijks met andere donoren binnen JBSF en met de Oegandese overheid overlegd over de voorwaarden en het toezicht op de uitvoering. Het streven van deze donorlanden was om de uitgangspunten en spelregels voor begrotingssteun een neerslag te geven in een Memorandum of Understanding (MoU), getekend door de donorlanden en de Oegandese overheid. Lange tijd konden de donorlanden echter geen overeenstemming bereiken over de vraag welke grondbeginselen in het MoU moesten staan. Nederland heeft zich steeds op het standpunt gesteld dat politiek gerelateerde grondbeginselen als corruptiebestrijding, mensenrechten en goed bestuur in het MoU moeten staan en onderdeel moeten uitmaken van de politieke dialoog tussen de donoren en het ontvangende land (BuZa, 2010b). Met name de Wereldbank en de EU zien begrotingssteun echter primair als een technisch instrument waarmee men geen politieke principes moet willen realiseren.

In de conceptversie van het MoU (JBSF, 2010) zijn als grondbeginselen opgenomen: veiligheid en stabiliteit in de regio, democratie, mensenrechten en rechtsorde. Omdat de Nederlandse begrotingssteun inmiddels is stopgezet heeft Nederland geen definitieve versie van het MoU ondertekend.

Joint Assessment Framework (JAF)

De donoren in Oeganda zijn er in 2009 wel in geslaagd om een gezamenlijk monitorraamwerk op te stellen: het Joint Assessment Framework (JAF). Het JAF is gelinkt aan het Oegandese programma voor armoedebestrijding (JBSF, 2009). Het JAF legt de onderwerpen vast die de donorlanden hanteren bij het monitoren van de begrotingssteun en voor het vaststellen van hun financiële bijdragen.

De eerste drie secties in het JAF (zie kader) betreffen de accountability van het partnerland dat zich moet verantwoorden over de grondbeginselen en over het bereiken van doelen in de sectoren. Van de twee sectoren waarin Nederland actief is, maakt de sector onderwijs wel deel uit van het JAF, de sector JLOS niet.

Sectie 4 (p. 14), de donorkant van accountability, omvat continuïteit en zekerheid van hulp (voorspelbaarheid en tijdigheid van de betalingen).

Joint Assessment Framework: vier secties

Sectie 1: Voorwaarden voor effectieve en efficiënte implementatie van overheidsbeleid

• Begrotingsvoorbereiding en -implementatie

• Hervormingsprogramma Public Financial Management

• Macro-economisch en fiscaal beleid

• Anticorruptiebeleid

• Commitment tot armoedeverlichting

• Government-donor dialoog

Sectie 2: Acties gericht op hervormingen in Public Financial Management (PFM) en Public Service Management (PSM), het voldoen aan regelgeving en het voorkomen van weglekken van geld

• Funding op het niveau van dienstverlening

• Vertrouwenwekkende begroting

• Rapportages op niveau van dienstverlening

• Compliance

• Procurementpraktijken

• Belastingheffingen en -ramingen

• Presteren van ambtenaren

• Maatregelen tegen corruptie (follow-up van auditrapporten)

Sectie 3: Resultaten in sectoren gezondheidszorg, onderwijs, transport, en water en hygiëne13

Sectie 4: Mutual accountability en voorspelbaarheid van de donoren (JBSF, 2009)

Afspraken over controle en verantwoording (JBSF, 2010)

Uitgangspunt voor controle en verantwoording is dat de JBSF-partners hun consultaties, evaluaties, besluitvorming en betalingen zoveel mogelijk gezamenlijk uitvoeren op basis van indicatoren en doelen in het JAF. Voor de afstemming op de Oegandese budgetcyclus is een tijdpad uitgezet.

De jaarlijkse beoordeling van de voortgang vindt plaats langs verschillende lijnen. Het Oegandese Office of the Prime Minister voert een Annual Performance Review uit en maakt daarbij gebruik van Sector Performance Reports die de betrokken lijnministeries hebben gemaakt. De donoren valideren deze review, waarbij zij gebruik kunnen maken van reguliere rapportages van de Oegandese overheid, zoals genoemd in een bijlage van het MoU (zie kader p. 15). Donoren kunnen ook andere informatiebronnen (niet nader genoemd) benutten, overheidsvertegenwoordigers en civil-societygroepen consulteren en zo nodig eigen analyses (laten) uitvoeren. De donoren leggen hun bevindingen neer in een JAF Appraisal Report.

Rol Oegandese Rekenkamer

De Annual Audit van de Oegandese Rekenkamer is een van de reguliere rapportages die de Oegandese overheid aan de donorlanden ter beschikking stelt. De Annual Audit moet worden uitgevoerd volgens de internationale standaarden en moet de budgettaire uitgaven en de BS-accounts van iedere JBSF-partner omvatten. Als de Annual Audit niet voldoet aan de verwachtingen van de donorlanden kunnen zij verzoeken om aanvullend onderzoek door de Oegandese Rekenkamer of – in verleg met de Oegandese Rekenkamer – zelf aanvullend onderzoek laten uitvoeren (JBSF, 2010).

Het JAF Appraisal Report is de input voor een jaarlijkse beleidsdialoog tussen de donorlanden en de Oegandese overheid. Het rapport vormt tevens de basis voor besluitvorming van individuele donoren over toekomstige SBS. Naast de beleidsdialoog vindt ook een politieke dialoog tussen de donorlanden en Oeganda plaats over de grondbeginselen. Deze dialoog vindt plaats in verschillende fora, zoals het JAF (onder sectie 2) (BuZa, 2010b).

De JLOS-instituties (minister van Justitie, hoofd van de politie, rechterlijke macht) zijn belangrijke gesprekspartners bij het beoordelen van de voortgang op de politiek gerelateerde grondbeginselen. Omdat JLOS geen JAF-sector is, meten de SBS-donoren in de JLOS sector de voortgang af aan de jaarlijkse JLOS voortgangsrapportages en aan de Joint JLOS and DGP review. Tijdens deze review presenteren de JLOS partners een gezamenlijk assessment van de geboekte vooruitgang (vanaf 2010/2011).

Omdat tot 2012 geen gezamenlijk MoU tot stand is gekomen, zijn door de donoren jaarlijkse bilaterale afspraken met Oeganda gemaakt. In de SBS-overeenkomsten tussen Nederland en het Oegandese Ministerie van Financiën inzake onderwijs (BuZa, 2010d) en JLOS (BuZa, 2010e) zijn de principes van de Verklaring van Parijs, waaronder mutual accountability, herkenbaar (zie kader, p. 15).

Mutual accountability in de BuZa-procedures voor begrotingssteun

• Het verlenen van SBS wordt in de overeenkomsten over onderwijs en JLOS verbonden met beleidsplannen van de Oegandese overheid (Education Sector Strategic Plan 2004–2015 en het JLOS Strategic Investment Plan 2006–2011).

• In beide overeenkomsten ligt vast dat de financiële administratie van de SBS conform gebruikelijke regelgeving en procedures van de Oegandese overheid zal plaatsvinden.

• Voor de monitoring wordt in beide overeenkomsten aansluiting gezocht bij het JAF. In de afspraken over SBS in de onderwijssector ligt vast dat de JAF-indicatoren worden gebruikt voor de monitoring en besluitvorming over verdere steunverlening. In de afspraken over SBS in de JLOS-sector is vastgelegd dat een beoordeling van de underlying principles in het JBSF (specifiek de voortgang in de strijd tegen corruptie) onderdeel uitmaakt van besluitvorming over verdere steunverlening.

In de SBS-overeenkomst inzake onderwijs is opgenomen dat het Ministerie van BuZa (een deel van) het geld kan terugvorderen als Oeganda niet aan verplichtingen voldoet of het geld niet volgens afspraken heeft aangewend. Het Ministerie van BuZa zelf heeft vastgesteld dat terugbetaling van SBS geen optie is en in strijd is met de voorschriften van het ministerie, waarin het stelt dat «SBS niet afhankelijk is van retrospectieve rapporten en bereikte resultaten» (BuZa, niet gedateerd).

In de SBS-overeenkomsten over onderwijs en JLOS hebben Nederland en Oeganda ook afspraken gemaakt over de inrichting van controle en verantwoording. Deze afspraken weerspiegelen de uitgangspunten van alignment en mutual accountability:

• Het Ministerie van BuZa ontvangt ter informatie een aantal reguliere rapportages van het Oegandese Ministerie van Onderwijs en van de Justice, Law and Order Sector.

• Het Ministerie van BuZa ontvangt via het Oegandese Ministerie van Financiën een kopie van het jaarlijkse Audit Report van de Oegandese Rekenkamer.

• Het Ministerie van BuZa wordt in de gelegenheid gesteld om deel te nemen aan reviews, monitoring en evaluaties van het Oegandese Ministerie van Financiën.

Daarnaast is er echter de bepaling – in lijn met interne voorschriften – dat het Ministerie van BuZa het recht behoudt om eigen financiële audits naar de aanwending van de gelden uit te voeren.

De Nederlandse ambassade in Oeganda is als budgethouder namens het Ministerie van BuZa belast met het monitoren van de voortgang14 en het JAF Appraisal Report, gemaakt door de donorlanden gezamenlijk in JBSF-verband. Het ministerie krijgt via het jaarlijkse (Sector) Track Record en via het berichtenverkeer informatie over de resultaten van de monitoring, de beleidsdialoog en de politieke dialoog. Onderzoek van de directie FEZ van het ministerie wijst uit dat de monitoring in het kader van JAF de accountability van de minister van BuZa goed afdekt (BuZa, 2010b).

In de afspraken over donorcoördinatie en in het beleid van het Ministerie van BuZa voor Oeganda is het streven herkenbaar om de Parijse Agenda te realiseren. Uit evaluaties en uit interviews met medewerkers van het Ministerie van BuZa komen echter ook de knelpunten naar voren die de realisatie van de Parijse Agenda in de praktijk bemoeilijken. Donorlanden van de JBSF hebben te maken met verwachtingen van eigen volksvertegenwoordigers en het maatschappelijk middenveld. De knelpunten zijn mede te herleiden naar de eigen principes en regels die de JBSF-donorlanden hanteren voor de verantwoording in nationale context (domestic accountability).

• Donoren van de JBSF nemen in de praktijk verschillende posities in waar het gaat om de underlying principles, hetgeen ertoe leidt dat zij ook niet altijd gezamenlijk (in JBSF-verband) optreden. Bijvoorbeeld in juni 2009 nam het Ministerie van BuZa de beslissing om de uitbetaling van SBS op te schorten naar aanleiding van gemelde onregelmatigheden. Het ministerie heeft op dat moment niet geprobeerd om met de andere JBSF-donoren overeenstemming over deze opschorting te krijgen, met het oog op gezamenlijk optreden. De reden was dat men het onderzoek naar de onrechtmatigheden niet in gevaar wilde brengen door openbaarheid in een vroeg stadium (BuZa, 2010b).

• De instrumenten die het Ministerie van BuZa gebruikt voor besluitvorming over SBS (zoals het Track Record), leveren geen eenduidige conclusies op. «Het is (...ook..) eigenlijk een illusie dat zoiets ingewikkelds als de beoordeling van de economische, politieke, mensenrechten- en goed bestuur situatie in een land, dat in veel opzichten veraf staat van het onze, op technische wijze valt te beoordelen alsof het een optelsom is» (IOB, 2008). Bovendien kan de staatssecretaris vanuit nationale politieke overwegingen tot een besluit komen over begrotingssteun dat haaks staat op de analyse van de ambassade (in het Track Record).

• De donoren hebben twijfel over de betrouwbaarheid van de informatie waarop de JAF-indicatoren zijn gebaseerd en die afkomstig is van de Oegandese instituties.16 Onder meer Nederland neemt in de bilaterale overeenkomsten bepalingen op over mogelijk eigen audits. Dit is strikt genomen niet in lijn met het principe van alignment en mutual accountability (BuZa, 2010b; Algemene Rekenkamer, 2011).

• De donoren beschouwen de Oegandese Rekenkamer als een belangrijke schakel in het accountabilityproces, maar hebben nog onvoldoende zekerheid over de betrouwbaarheid van rapporten van de Oegandese Rekenkamer waardoor zij voor het eigen werk nog niet op deze rapporten kunnen steunen (Algemene Rekenkamer, 2011).

In de literatuur komen we ook kritische geluiden tegen over de wijze waarop de plannen in partnerlanden tot stand komen en door donoren worden beoordeeld. Doordat donoren en door donoren betaalde consultants in verschillende landen zelf advies geven over het op te zetten ontwikkelingsbeleid ontstaat een standaardaanpak die niet goed aansluit bij de specifieke behoeften van het partnerland. Toch wordt dit beleid van de partnerlanden door de donoren verwelkomd, zoals in Oeganda.

De Lange waarschuwt in dit verband voor een «facade-overheid»: een overheid die er op het eerste gezicht goed uitziet en waar beleid voor handen is (inclusief wetten, regelingen, budgetsystemen), maar waar nog veel mis gaat in de uitvoering (weinig efficiency, corruptie en verspilling). Donorlanden mogen niet verwachten dat in de arme landen waarop de steun zich richt, géén fraude en corruptie zou bestaan. Zij moeten (vooraf) een goede inschatting maken van de mate waarin geld op deze wijze in het partnerland wegvloeit. Voor een goede beoordeling zou informatie beschikbaar moeten zijn over de mate waarmee het donorland met de hulpgelden doelen bereikt (value for money), zoals op het terrein van armoedebestrijding en het verbeteren van bestuur (De Lange, 2011).

Een van de doelen van de donorlanden in de Nordic+-groep was om de rapportagelast voor partnerlanden te verlichten. In samenhang hiermee startten acht rekenkamers van deze landen in 2000 een werkgroep Harmonisation of Overseas Audit Practices (HOAP) om te komen tot harmonisatie van hun auditaanpak in situaties waarin zij begrotingssteun verstrekken en er sprake was van geharmoniseerde donorafspraken.

In 2003 ontwikkelde de HOAP-groep een aanpak voor de uitvoering van een joint review. Deze single-auditaanpak had tot doel om tot een oordeel te komen over de (rechtmatige) besteding van de ontwikkelingsgelden die de donorlanden geharmoniseerd hebben verstrekt. De HOAP-rekenkamers gebruikten de resultaten van de uitgevoerde joint reviews om daarop hun oordeel te baseren over de gelden die hun land ter beschikking had gesteld. Daarmee zou de controlelast voor het partnerland worden verlicht. De positieve grondhouding tegenover joint audits nam echter niet weg dat ieder land het recht behield om daarnaast zelf aanvullende informatie te verzamelen. Sinds de oprichting zijn in HOAP-verband drie joint reviews uitgevoerd: in Zambia (2004), in Tanzania (2006) en in Mozambique (2008).

De Algemene Rekenkamer is in 2011 benaderd door de Nederlandse ambassadeur in Kampala met de vraag of (en zo ja, hoe) de Oegandese Rekenkamer ondersteund zou kunnen worden (capacity building). Daarop hebben wij contact gelegd met rekenkamers van de JBSF-landen om een onderzoek uit te voeren bij de Oegandese Rekenkamer. Enkele reageerden afwijzend, maar Zweden en Noorwegen reageerden positief. Nederland zag hierin ook een kans om HOAP een nieuwe impuls te geven.

Al vanaf de eerste bijeenkomst in 2000 waren de deelnemende rekenkamers zich bewust van hun onderlinge verschillen qua auditaanpak, bijvoorbeeld wat betreft de mate waarin men steunt op de interne controles van hun Ministerie van Ontwikkelingssamenwerking. Ook dachten de deelnemende rekenkamers verschillend over de mogelijke rol van de rekenkamer van het ontvangende land. En de deelnemers waren niet unaniem wat betreft het steunen op elkaars rapportages. Ook de leden van de NORDIC+-groep reageerden kritisch op de auditaanpak van HOAP. Volgens hen zou HOAP zich moeten beperken tot een toets op de opzet van hun monitorsysteem; een review op de lokale rekenkamers ging de donoren veel te ver.

HOAP concludeerde gaandeweg dat haar oorspronkelijke doelstelling (controlelasten voor ontwikkelingslanden terugbrengen) niet was gerealiseerd, doordat het aantal joint reviews beperkt was gebleven. Daardoor zagen de afzonderlijke rekenkamers zich genoodzaakt eigen onderzoeken te blijven uitvoeren.

Een situatie waarbij zowel de rekenkamers als de ministers voor Ontwikkelingssamenwerking van donorlanden zich baseren op één rapportage van het partnerland bleek onhaalbaar.

Mutual accountability is een belangrijk onderdeel van de Parijse Agenda. Het houdt in dat donoren en ontvangende landen wederzijds verantwoording moeten afleggen over het ontwikkelingsgeld door middel van een partnership met als doel eigenaarschap en verantwoordelijkheid bij het ontvangend land te bevorderen.

In de praktijk blijkt sprake van een spanning tussen mutual en domestic accountability, zowel bij donor- als partnerland. In donorlanden is de druk om verantwoording af te leggen over hulpuitgaven de afgelopen jaren gegroeid. Dat leidt tot spanning met het principe van mutual accountability, dat juist vraagt om terughoudendheid in het tussentijds vragen om extra verantwoording. Om die druk te verminderen, heeft het Ministerie van BuZa ervoor gekozen zwaardere eisen te stellen aan een land dat in aanmerking wil komen voor steun. De idealen van mutual accountability worden vooral op de proef gesteld als in het partnerland sprake is van een moeilijke bestuurlijke context en zwakke instituties (ODE, 2011).

De spanning tussen mutual en domestic accountability is ook zichtbaar bij de begrotingssteun in Oeganda. In dit onderzoek zagen we dat de principes van de Parijse Agenda in internationaal verband zijn vertaald in passende arrangementen, door de Nordic+- groep van donoren, in JBSF-verband in Oeganda en in HOAP-verband door een aantal rekenkamers van donoren. Ook hebben we gezien dat de genoemde principes door het Nederlandse Ministerie van BuZa zijn vervat in procedures voor begrotingssteun.

De opzet van mutual accountability bevat lichtpunten, maar de uitvoering blijkt echter weerbarstig.

• Vaak hebben afzonderlijke donorlanden behoefte aan het stellen van eigen eisen aan partnerlanden, vaak om intern politieke redenen. Deze eisen leggen zij vast in een bilaterale overeenkomst. Zo geeft Nederland in principe alleen begrotingssteun als het partnerland voldoet aan principes van mensenrechten en goed bestuur. Andere donoren (zoals de Wereldbank en de EU) stellen dergelijke eisen niet bij begrotingssteun.

• Nederland heeft begrotingssteun in Oeganda mede ingezet voor armoedebestrijding, goed bestuur en om een beleidsdialoog te kunnen voeren. Bij de besluitvorming rondom de voortzetting van de begrotingssteun spelen ook steeds politieke argumenten een rol, zoals de vraag of een land begrotingssteun hóórt te krijgen.

• De donoren en de Oegandese overheid hebben afspraken gemaakt op basis van de principes van alignment en mutual accountability. In de praktijk blijken de donoren toch behoefte te hebben aan eigen audits. Dat heeft te maken met nationale verantwoordingseisen, maar ook met andere beoordelings- en kwaliteitseisen dan die van de Oegandese instituties. Zij hanteren beoordelings- en kwaliteitseisen die niet vertaald kunnen worden naar de eisen van publieke verantwoording van het donorland.

Ook de rekenkamergemeenschap realiseert zich de uitdagingen die komen kijken bij mutual accountability. Een van de redenen waarom het werk binnen HOAP aan een kader voor joint audits een moeizaam proces blijkt te zijn, is omdat rekenkamers in hun eigen taakopdracht te maken hebben met de regels van hun domestic accountability.

Het instrument begrotingssteun is bedoeld om landen voor langere periode steun te geven om zichzelf te kunnen ontwikkelen. Dit komt het eigenaarschap en de voorspelbaarheid van de hulp ten goede. Hierbij past een duidelijke en consequente aanpak van donoren zoals Nederland. Het is nog zaak om die aanpak ook zoveel mogelijk te harmoniseren tussen de verschillende donoren die actief zijn in een ontvangend land.

Het meest efficiënt en effectief is het als donoren gezamenlijk afspraken maken over de hulp en de doelen die het partnerland moet bereiken. Dat vereist dat donoren samenwerken aan een baseline-analyse, statement of commitment, set van definities, implementatie- en verantwoordingsmechanismen en voortgangsindicatoren. Niet alleen ten opzichte van het ontvangende land, maar ook voor de publieke verantwoording in elk van de donorlanden. We kunnen pas spreken van een volwaardige mutual accountability als de afspraken die donoren met het ontvangende land hebben gemaakt over de hulp en de verantwoording ook kunnen dienen voor de publieke verantwoording in het donorland.

Voor een goede samenhang tussen steunverlening en domestic accountability vinden wij het van belang dat het donorland vooraf besluit of en wanneer het de begrotingssteun (eventueel in combinatie met capacity building) inzet, opschort of stopzet. Het donorland moet het besluit en de criteria daarvoor communiceren met het partnerland. Vervolgens dienen beide concrete afspraken te maken over de accountability in het partnerland en de vereisten in het donorland.

Het bovenstaande impliceert dat de Tweede Kamer en de staatssecretaris van BuZa vooraf afspraken maken over de wijze en frequentie van verantwoorden over de verleende steun. Hierbij dient de focus te liggen op de verantwoording over de met het partnerland gemaakte afspraken, over een langere periode. Gedurende die periode vraagt dit van het donorland om een bepaalde mate van terughoudendheid als het gaat om het afleggen van verantwoording, voor zover die verantwoording niet vooraf is vastgelegd.

We hebben de conceptversie van ons rapport voor een reactie voorgelegd aan de (demissionaire) staatssecretaris van Buitenlandse Zaken. De staatssecretaris heeft op 1 oktober 2012 gereageerd op het conceptrapport. In §7.1 geven we zijn reactie integraal weer. In §7.2 geven wij een kort nawoord.

«Uw studie onderstreept terecht het belang van het afleggen van verantwoording over de effectiviteit van ontwikkelingshulp door zowel donoren als ontvangende landen («mutual accountability»). Beide zijden hebben verplichtingen ten aanzien van het effectief bereiken van ontwikkelingsresultaten en moeten elkaar daarop aanspreken: donoren voor de wijze waarop zij de hulp verlenen en ontvangende landen voor de wijze waarop zij deze gebruiken. De wederzijdse aanspreekbaarheid bevordert een stabiele en voorspelbare hulprelatie en daarmee de resultaatgerichtheid van de inspanningen.

Ik onderschrijf uw constatering dat er spanning kan bestaan tussen het belang van een stabiele financiering van ontwikkeling en de voorkeuren en prioriteiten van donoren waarover zij verantwoording aan hun eigen achterban afleggen («domestic accountability»). Ook bij begrotingssteun is dat het geval, zoals u ten aanzien van Oeganda constateert. Uw studie wijst daarbij op de uiteenlopende eisen die de verschillende donoren stellen aan partnerlanden bij besluiten over het aangaan en voortzetten van de steun, veelal op basis van intern politieke redenen.

U concludeert dat de meest efficiënte en effectieve wijze voor donoren om deze spanning te managen is het gezamenlijk maken van afspraken over hun hulp, de door ontvangers te bereiken doelen, de monitoring van de voortgang en de verantwoording. Met deze afspraken kunnen donoren en ontvangende landen zich dan zowel tegenover elkaar verantwoorden als ieder tegenover zijn burgers.

Dit komt overeen met de huidige praktijk binnen de Nederlandse begrotingssteun. Algemene en sectorale begrotingssteun gingen de afgelopen jaren vergezeld van duidelijke meerjarige afspraken (vaak drie of vier jaar) over te behalen armoedebestrijdingsdoelstellingen, het meten van voortgang en de dialoog over de resultaten. Er was daarbij ook steeds sprake van intensieve afstemming en gezamenlijk optreden met andere begrotingssteundonoren. Nederland heeft zich steeds actief ingezet, ook in Oeganda, voor harmonisatie tussen donoren. Deze met het partnerland gemaakte afspraken waren tevens de basis van de verantwoording tegenover de Tweede Kamer. Dat heeft naar behoren gewerkt: Nederland heeft zijn begrotingssteun nooit opgeschort vanwege onvoldoende ontwikkelingsresultaten.

Opschorting en beëindiging zijn wel voorgekomen waar sprake was van schendingen van mensenrechten of democratische beginselen, of gevallen van corruptie. De bilaterale relatie met een partnerland omvat niet alleen het vraagstuk van armoedebestrijding en de effectiviteit daarvan, ook bredere maatschappelijke overwegingen spelen daarin een rol. Het geven van begrotingssteun impliceert steun voor het gehele beleid van een partnerland. Om deze reden heeft Nederland bij de keuze van algemene of sectorale begrotingssteun als financieringsvorm steeds als voorwaarde gesteld dat het partnerland in voldoende mate essentiële basiswaarden waarborgt, zoals de bescherming van mensenrechten en democratische beginselen, de bestrijding van corruptie en rechtsstaatbeginselen. In de afspraken over begrotingssteun zijn deze beginselen steeds vastgelegd als grondslag van de hulprelatie («underlying principles»).

Op deze grondslag is Nederland begrotingssteunovereenkomsten aangegaan met een aantal landen. De expliciete afspraken over basisbeginselen hebben niet kunnen voorkomen dat in de loop der jaren voortzetting van de begrotingssteun in verscheidene gevallen niet mogelijk was.

Deze ervaringen met begrotingssteun hebben mij ertoe gebracht meer terughoudend om te gaan met deze vorm van financiering. Begrotingssteun is vooral effectief wanneer het verstrekt kan worden over een langere periode. Ik zet dit instrument daarom alleen in als ik ervan overtuigd ben dat er ook op langere termijn sprake zal zijn van een met het ontvangende land gedeelde visie op algemeen beleid en van voldoende resultaten. Ook toets ik voorafgaande aan het verlenen van begrotingssteun, zowel algemene als sectorale, of er sprake is van corruptie, het naleven van mensenrechten en voldoende goed bestuur. Ook in EU-kader draag ik deze visie uit. Dit heeft bijgedragen aan EU-afspraken waardoor mensenrechten, democratie en rechtsstaat nadrukkelijk worden betrokken in de overwegingen over toekenning van algemene begrotingssteun van de EU. De Lidstaten maken gezamenlijk een politieke afweging voorafgaand aan de beslissing over algemene begrotingssteun.

Beslissingen over de voorwaarden voor de toekomstige inzet op het punt van begrotingssteun laat ik over aan een nieuw kabinet.»

De staatssecretaris onderschrijft onze constatering dat er spanning kan bestaan tussen het belang van een stabiele financiering en de invulling van domestic accountability. Naar zijn mening komt de huidige praktijk binnen de Nederlandse begrotingssteun al tegemoet aan de wijze waarop die spanning volgens onze conclusie gemanaged zou moeten worden.

Op enkele onderwerpen uit ons onderzoek gaat de staatssecretaris niet nader in. Zo zijn op het gebied van de donorharmonisatie inderdaad belangrijke stappen gezet, maar de casus Oeganda laat zien dat we er nog niet zijn. Ook van een volwaardige mutual accountability is nog geen sprake. Wij bepleiten terughoudendheid in het donorland bij het tussentijds afleggen van niet vooraf afgesproken verantwoording. Die terughoudendheid blijft in de reactie van de staatssecretaris eveneens onbesproken.

Executive Summary (Algemene Rekenkamer, 2011)

The Office of the Auditor General of Uganda (OAGU) gained functional independence in October 2008 and has made considerable progress in professionalising its audit activities. In the past, the OAGU had a problem reporting on a timely basis to Parliament but this problem has been solved and the OAGU now publishes its annual financial reports on time. A clear procedure exists that enables the three Parliamentary Accounts Committees of the Ugandan Parliament to organise hearings and debates of the OAGU's conclusions and recommendations. While these committees have made progress in looking back and dealing with the several years’ backlog, it is unfortunate that their work on the OAGU's audit reports is not logically brought to conclusion in the plenary of the House as is the procedure, hence creating a backlog at that stage. This backlog frustrates the issuance of Treasury Memoranda and thus makes the OAGU's reports to a large extent ineffective. The OAGU does not have the power to solve this problem of the follow-up, which is a parliamentary matter.

The functioning of the OAGU is greatly compromised by the sheer number of audits (1,300) that has to be conducted each year. The main challenge ahead for the OAGU is to find a solution to the legal obligation to audit all the 1,300 accounts published each year. This is on top of other audits such as Value for Money (VFM) and forensic audits and requires a strategic choice that is linked to the OAGU's role within the Ugandan Public Financial Management (PFM) and its added value in the light of the newly enacted Audit Act and its external communication with stakeholders. And the key issue for the embassy and several other donors in view of this state of affairs is whether audit criteria should be based on legal provision or risk mapping, which would necessitate amendment of the law.

In relation to the primary process of auditing, there is room for improvement in a number of critical technical areas. Important challenges in relation to improving the auditing work consist of a number of issues such as better focus of the audit scope, risk management, audit standar-disation and planning, proper documentation and archiving, quality control and assurance, coordination with other control and audit bodies and auditees. Particular attention should be paid to issuing a procedure for dealing with indications of corruption found during the audit process.

For these improvements in the audit work to be effective and sustainable, the organisation's management must be professionalised by transforming a number of strategic elements. There are internal and external challenges ahead that also should be part of the OAGU's new strategic period after 2011.

The internal challenge is that the OAGU must professionalise its management procedures. In recent years, emphasis has been given to training and increasing staff and this should now be complemented with an internal process of management reforms. This professionalization should take shape by integrating and connecting the eleven branch offices and their 150 staff with the central office in Kampala. Additionally, the organisation has to wean itself from the public service structure in which it previously operated by reforming its corporate identity and professional attitude. This includes a true staff assessment procedure with a carrot-and-stick approach that rewards those who excel and corrects those who can do better. The substantial increase in staff salaries should allow senior management to be more demanding and apply higher standards than before.

The OAGU should also seek a certain degree of understanding on its strategy through open communication among members of senior management, auditors, and support staff to develop a shared understanding of the needs and challenges. Attention should be paid to facilitate internal communication and sharing information horizontally, especially between headquarters and branches.

Additional financial resources and extra staff may be considered easy solutions but are no panacea for solving problems. It is not unthinkable that a substantial increase in staff might exacerbate existing problems and prevent the OAGU making fundamental changes at a strategic level.

The external challenge is that the OAGU should articulate its profiling with its main stakeholders and strengthen its external communication. We recommend that the OAGU considers its future position in the Ugandan Public Financial Management (PFM) and accountability context and analyse its strengths and weaknesses. Critical factors to consider include the relationship with the Ministry of Finance, Planning, and Economic Development (MoFPED) and with Parliament.

|

ABS |

Algemene Begrotingssteun |

|

ACD |

Accountantsdienst |

|

BuZa |

(Ministerie van) Buitenlandse Zaken |

|

DEC |

Directie Effectiviteit en Coherentie |

|

FEZ |

Financieel Economische Zaken |

|

HOAP |

Harmonisation of Overseas Audit Practices |

|

IOB |

Inspectie Ontwikkelingssamenwerking en Beleidsevaluatie |

|

JAF |

Joint Assessment Framework |

|

JBSF |

Joint Budget Support Framework |

|

JFA |

Joint Financing Arrangement |

|

JLOS |

Justice, Law and Order Sector |

|

MoU |

Memorandum of Understanding |

|

OAGU |

Office of the Auditor General of Uganda |

|

PFM |

Public Financial Management |

|

PSM |

Public Service Management |

|

SBS |

Sectorale Begrotingssteun |

Algemene Rekenkamer (2011). High Level Overview of the Office of the Auditor General of Uganda.Den Haag: Algemene Rekenkamer.

BuZa (niet gedateerd). Handboek Bedrijfsvoering Buitenlandse Zaken.

BuZa (1998). Nota Beheer en toezicht. Tweede Kamer, vergaderjaar 1997–1998, 25 860, nr. 2. Den Haag: Sdu.

BuZa (2003). Beleidsnotitie Aan elkaar verplicht. Tweede Kamer, vergaderjaar 2003–2004, 29 234, nr. 1. Den Haag: Sdu.

BuZa (2008a). Begrotingssteun. Interne nota van BuZa/DEK/HI, d.d. 27 mei 2008. Den Haag: Ministerie van Buitenlandse Zaken.

BuZa (2008b). Sectorale Begrotingssteun. Interne nota van BuZa/DEK/HI, d.d. 27 mei 2008. Den Haag: Ministerie van Buitenlandse Zaken.

BuZa (2009). Kamerbrief naar aanleiding van motie Ferrier over begrotingssteun, d.d. 3 juli 2009. Tweede Kamer, vergaderjaar 2008–2009, 29 237, nr. 101. Den Haag: Sdu.

BuZa (2010a). Zijn we in control bij begrotingssteun? Eindrapport. Ministerie van Buitenlandse Zaken (FEZ), maart 2010. Den Haag: Ministerie van Buitenlandse Zaken.

BuZa (2010b). Are we in control of budget support? The case of Uganda. Ministerie van Buitenlandse Zaken (FEZ), maart 2010. Den Haag: Ministerie van Buitenlandse Zaken.

BuZa (2010c). Basisbrief Ontwikkelingssamenwerking, d.d. 26 november 2010. Tweede Kamer, vergaderjaar 2010–2011, 32 500 V, nr.15. Den Haag: Sdu.

BuZa (2010d). Arrangement between The Netherlands Minister for Development Cooperation and The Minister of Finance, Planning and Economic Development of the Republic of Uganda [inzake Universal Primary Education], augustus 2010. Kampala: Ministerie van Buitenlandse Zaken.

BuZa (2010e). Arrangement between The Netherlands Minister for European Affairs and International Cooperation and The Minister of Finance, Planning and Economic Development of the Republic of Uganda [inzake Justice, Law and Order Sector], december 2010. Kampala: Ministerie van Buitenlandse Zaken.

BuZa (2011a). Begroting Ministerie van BuZa 2011. Tweede Kamer, vergaderjaar 2011–2012, 32 500V, nr. 2. Den Haag: Sdu.

BuZa (2011b). Focusbrief ontwikkelingssamenwerking, d.d. 18 maart 2011. Tweede Kamer, vergaderjaar 2010–2011, 32 605, nr.2. Den Haag: Sdu.

BuZa (2011c). Vaststellen «nieuw» beleid t.a.v. begrotingssteun. Memo van DEC aan de Staatssecretaris van Buitenlandse Zaken d.d. 7 november 2011. Den Haag: Ministerie van Buitenlandse Zaken.

BuZa (2011d). Lijst van vragen en antwoorden naar aanleiding van de Homogene Groep Internationale Samenwerking 2011, d.d. 11 juni 2011. Tweede Kamer, vergaderjaar 2011–2012, 32 503, nr. 6. Den Haag: Sdu.

De Lange (2011). Fixing the state in Africa; a critical analysis of the Paris Declaration Paradigm. Jeroen de Lange, januari 2011.

IOB (2008). Het Nederlandse Afrikabeleid 1998–2006; evaluatie van de bilaterale samenwerking. Inspectie Ontwikkelingssamenwerking en Beleidsevaluaties, no. 308, februari 2008. Den Haag: Ministerie van Buitenlandse Zaken.

JBSF (niet gedateerd). Uganda: The Joint Budget Support Framework (JBSF): Key features. Kampala: intern JBSF-document.

JBSF (2009). Endorsement of the Uganda Joint Assessment Framework. JBSF, oktober 2009. Kampala: intern JBSF-document.

JBSF (2010). Draft MoU. JBSF, september 2010. Kampala: intern JBSF-document.

Nordic+ (2007). Nordic+ Practical Guide to Joint Financing Arrangements (2007), vastgesteld door Canada, Denemarken, Finland, Ierland, IJsland, Nederland, Noorwegen, Zweden en het Verenigd Koninkrijk.

ODE (2011). Getting practical about mutual accountability. Australian Government, Office of Development Effectiveness. ODE Briefs, November 2011. Retrieved from www.ode.ausaid.gov.au, 30 mei2012.

ODI (2009a). Mutual Accountability at country lever: ermerging good practice. Liesbet Steer and Cecile Wathne, Overeas Development Institute, Background Note, April 2009. Retrieved from www.odi.org.UK, 30 mei 2012.

ODI (2009b). Domestic and Mutual Accountability for Aid: Building stronger synergies. Pilar Domingo, Leni Wild, Alan Hudson and Cecile Wathne, Overseas Development Institute, September 2009. Retrieved from www.odi.org.UK, 30 mei 2012.

OECD (niet gedateerd). Mutual accountability: emerging good practice. OECD brochure. Retrieved from www.oecd.org/dac/effectiveness/results, 30 mei 2012.

OECD (2005). Paris Declaration on AID Effectiveness, Ownership, Harmonisation, Alignment, Results and Mutual Accountability. OECD High Level Forum on aid effectiveness, February 28-March 2, 2005. Paris: OECD-publishing.

OECD (2008). Accra Agenda For Action. 3rd OECD High Lever Forum on aid effectiveness, Accra Ghana, September 2–4, 2008. Paris: OECD-publishing.

OECD (2011a). Aid effectiveness 2005–10: progress in implementing The Paris Declaration, 2011. Parijs: OECD-publishing.

OECD (2011b). Peer review 2011; The Netherlands. OECD Development Assistance Committee, Paris: OECD-publishing.

OECD (2011c). Busan partnership for effective development co-operation. 4th high level forum on aid effectiveness, Busan Republic of Korea, 29 November 29 – December 1, 2011. Paris: OECD-publishing.

Wereldbank (1998). Assessing Aid. What works, what doesn’t and why. Washington, 1998. Washington: Policy Research Reports.

WRR (2010). Minder pretentie, meer ambitie; ontwikkelingshulp die verschil maakt. Wetenschappelijke Raad voor het Regeringsbeleid, 2010. Den Haag/Amsterdam: Amsterdam University Press.

We hebben het desbetreffende onderzoek uitgevoerd in samenwerking met de rekenkamers van Zweden en Noorwegen. Zie bijlage 1 voor de samenvatting van het onderzoek.

Bij de oprichting in 2000 bestond de Nordic+-groep uit de ministers voor Ontwikkelingssamenwerking van Duitsland, Nederland, Noorwegen en het Verenigd Koninkrijk. Zij besloten tot samenwerking gericht op harmonisatie en coördinatie van hun ontwikkelingshulp-programma’s. Al snel traden ook Denemarken en Zweden toe, later gevolgd door andere donoren.

In 1998 ontvingen 119 landen Nederlandse hulp, in 2002 nog 36, waaronder Oeganda. Aansluitend bij de milleniumdoelen concentreerde de Nederlandse hulp zich op basisonderwijs, milieu, water, reproductieve gezondheid en hiv/aids (IOB, 2008).

Het benadrukken van het belang van een goede mix was mede gebaseerd op uiteenlopende visies van de posten (ambassades, consulaten-generaal en permanente vertegenwoordiging). Sommige posten gaven aan dat SBS in hun landen onvoldoende mogelijkheden bood om sectoroverstijgende problemen aan te pakken; zij zagen meer mogelijkheden in ABS, waarmee het partnerland nadruk kon leggen op macro-economische thema’s. Andere posten gaven de voorkeur aan SBS omdat deze modaliteit grotere technische betrokkenheid en een effectievere dialoog tussen donorland en partnerland mogelijk maakte.

Leidraad voor deze herziening is het WRR-rapport Minder pretentie, meer ambitie: ontwikkelingshulp die verschil maakt (WRR, 2010).

In de Focusbrief benoemt de minister vier beleidsspeerpunten (water, voedselzekerheid, seksuele en reproductieve gezondheid en rechten, en veiligheid en rechtsorde) en kiest voor vijftien landen waarmee Nederland een intensieve bilaterale ontwikkelingsrelatie heeft.

Het ministerie geeft aan dat het nieuwe beleid in feite al in november 2010 met het nieuwe regeerakkoord bestond. Onderdeel van het nieuwe beleid was dat Nederland een betrouwbare donor wilde zijn. Daarom werden de bestaande verplichtingen grotendeels gerespecteerd, en werd het oorspronkelijke beleid toegepast. Voor nieuwe verplichtingen geldt echter wel het nieuwe strengere beleid. Dit heeft er bijvoorbeeld toe geleid dat Zambia in 2011 geen ABS meer kreeg.

Het oorspronkelijke idee van minstens eens per jaar rapporteren door posten over risicomonitoring aan het departement (BuZa, 2011c) is inmiddels verlaten en vervangen door de genoemde werkwijze.

In de beschrijving staat de situatie centraal die in de periode 2007 tot 2011 van kracht was. Voor de beschrijving hebben we gebruikgemaakt van BuZa, 2008a; BuZa, 2008b en BuZa, 2010a.

De grondbeginselen die Nederland hanteert zijn: respect voor het democratisch proces, voor mensenrechten, goed bestuur (waaronder corruptiebestrijding en goed beheer van de openbare financiën), en commitment voor armoedebestrijding en macro-economische ontwikkeling (Bron: interviews Ministerie van BuZa).

De JBSF omvat bij aanvang in 2007 zeven donoren (Denemarken, Duitsland, Ierland, Nederland, Noorwegen, Zweden en het Verenigd Koninkrijk), de EU, de Wereldbank en de Afrikaanse Ontwikkelingsbank. In 2009 gaven deze JBSF-partners gezamenlijk $ 1,1 miljard ontwikkelingshulp aan Oeganda. Het aandeel van Nederland daarin ($ 45 miljoen) is 4%. Welk deel van de bijdrage van alle partners begrotingssteun betreft hebben wij niet kunnen achterhalen. In 2010 zijn België en Oostenrijk aangeschoven.

De JBSF-partners in Oeganda hebben de keuze gemaakt om het JAF te focussen op een beperkt aantal voor de Oegandese regering en de donoren prioritaire sectoren; de JBSF-partners beoordelen deze sectoren met een beperkt aantal indicatoren. In andere landen heeft de eerste versie van het JAF vaak als nadeel dat het de volle breedte van het Poverty Reduction Strategy Paper besloeg, waardoor het monitorraamwerk lastig te hanteren werd.

Dat gebeurt op basis van financiële kwartaalrapportages van het Oegandese Ministerie van Financiën over ABS-betalingen en de jaarlijkse audit van de Oegandese Rekenkamer.

In JBSF-verband is hierop gewezen in het kader van de tweede review op basis van JAF-criteria (Algemene Rekenkamer, 2011). Het punt kwam ook naar voren in de analyse in het Track Record. De Accountantsdienst van het Ministerie van BuZa (ACD) heeft regelmatig bij posten aandacht hiervoor gevraagd (interview ACD). Naar aanleiding daarvan heeft de ambassade geïnvesteerd in de verbetering van de betrouwbaarheid van statistische informatie die het Oegandese Bureau voor de Statistiek genereert.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33448-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.