Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33249 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Pag. |

||

|

Samenvatting |

3 |

|

|

1 |

Inleiding |

6 |

|

2 |

Oordeel Algemene Rekenkamer bij Nederlandse EU-lidstaatverklaring 2011 |

9 |

|

2.1 |

Oordeel over totstandkoming |

10 |

|

2.2 |

Oordeel over kwalificatie van beheers- en controlesystemen |

11 |

|

2.3 |

Oordeel over kwalificatie van financiële transacties |

13 |

|

3 |

Afdrachten aan de Europese Unie |

14 |

|

3.1 |

Politieke verantwoordelijkheid voor afdrachten en controle |

14 |

|

3.2 |

Afdrachten Nederland aan de Europese Unie |

14 |

|

3.2.1 |

Invoerrechten |

15 |

|

3.2.2 |

Btw-afdrachten |

15 |

|

3.2.3 |

Bni-afdrachten |

16 |

|

3.2.4 |

Verschillen verantwoording en controle tussen type afdrachten |

16 |

|

3.3 |

De totstandkoming van de bni-afdracht |

16 |

|

3.3.1 |

Complicerende factoren |

17 |

|

3.3.2 |

Controle op betrouwbaarheid gegevens |

18 |

|

3.4 |

Europese ontwikkelingen |

19 |

|

3.5 |

Conclusie |

19 |

|

4 |

Aanbevelingen |

21 |

|

5 |

Bestuurlijke reactie en nawoord |

23 |

|

5.1 |

Reactie ministers |

23 |

|

5.2 |

Nawoord Algemene Rekenkamer |

27 |

|

Overzicht aanbevelingen voor ministers |

29 |

|

|

Bijlage 1 Lidstaatverklaring 2011 |

36 |

|

|

Bijlage 2 Gebruikte afkortingen |

63 |

|

|

Bijlage 3 Begrippenlijst |

64 |

|

|

Literatuur |

67 |

|

De Algemene Rekenkamer geeft jaarlijks voor het parlement een oordeel over de EU-lidstaatverklaring die de minister van Financiën afgeeft namens het kabinet. Over de lidstaatverklaring 20111 zijn we over het geheel genomen positief. De lidstaatverklaring geeft een goed beeld van het beheer en de besteding van gelden van de Europese Unie in Nederland. Als verantwoordingsinstrument heeft de lidstaatverklaring zich in Nederland ontwikkeld tot een volwaardige bouwsteen voor een sluitende verantwoordingsketen op Europees niveau voor de uitgaven die in gedeeld beheer met de Europese Commissie worden uitgevoerd. De verantwoordelijke ministers geven inzicht in de aandachtspunten voor het beheer en de rechtmatige besteding van de gelden die nog verbetering behoeven.

Aandachtspunten per minister

Uit de lidstaatverklaring komt naar voren dat de systemen functioneren en dat geconstateerde onrechtmatige uitgaven worden gecorrigeerd. Niettemin willen we nadrukkelijk blijven wijzen op punten die aangepakt moeten worden om te zorgen dat we als lidstaat ook aan de goede kant van de streep blijven. Zonder afbreuk te doen aan het positieve oordeel over de werking van de lidstaatverklaring, vragen we met name voor onderstaande onderwerpen aandacht. Deze geven we per verantwoordelijke minister weer.

Van de minister van Economische Zaken, Landbouw en Innovatie (EL&I) verwachten we een stevige aanpak van onderstaande tekortkomingen:

• Het afgelopen jaar is, wegens tekortkomingen in oudere jaren, een bedrag van bijna € 52 miljoen aan financiële correcties over de periode 2003–2008 door de Europese Commissie in de rekeningen verwerkt. Een voorbeeld is een correctie van € 22,7 miljoen betreffende de regeling Gemeenschappelijke Marktordening Groenten en Fruit. De correctie is opgelegd omdat telersverenigingen volgens de Europese Commissie niet aan de erkenningscriteria voldeden, zoals centrale organisatie van de afzet en/of de centrale regie op de verkoop en prijsbepaling. Het beschikbare verbeterplan zou concrete doelen, acties en tijdgebonden mijlpalen moeten bevatten, waaruit duidelijke maatregelen blijken om toekomstige financiële correcties, betreffende de uitvoering van het beheer en de controle van de landbouwfondsen, te kunnen terugdringen.

• Er zijn hiaten in het beheer van de Dienst Landelijk Gebied (DLG, verantwoordelijk voor het Europees Landbouwfonds voor Plattelandsontwikkeling). Enkele cruciale interne controlemaatregelen zijn niet op orde. Het betreft de controle van de betaalaanvragen, het vorderingenbeheer, toepassing van sancties, administratieve controle ter voorkoming van onregelmatige dubbele financiering en de informatiebeveiliging. Overigens is ook bij de Dienst Regelingen (DR, verantwoordelijk voor het Europees Landbouwgarantiefonds) de informatiebeveiliging niet op orde. De minister zou beheersingsmaatregelen voortvarend moeten doorvoeren, omdat tekortkomingen in het beheer ertoe kunnen leiden dat de Europese Commissie een financiële correctie oplegt.

• De inspectie van de cross compliance is niet op niveau. De inspectie op de naleving van de nationale randvoorwaarden is onvoldoende.

• De foutmarges van 2% zijn bij het Europees Visserijfonds (EVF) en het Europees Fonds voor Regionale Ontwikkeling (EFRO) overschreden. Voor beide fondsen geldt dat de beheersingsmaatregelen van de voor het beheer verantwoordelijke autoriteiten (Directie Dierlijke Agroketens en Dierenwelzijn voor het EVF, en de Managementautoriteiten EFRO Noord en Zuid voor het EFRO) de fouten niet hebben kunnen voorkomen.

Bij het EVF werd het hoge foutpercentage (5,9%) veroorzaakt door enkele fouten bij twee grotere projecten, waarvan een aanbestedingsfout. Bij het EFRO werd het foutpercentage boven de tolerantiegrens (2,16%) veroorzaakt door diverse door de auditautoriteit ontdekte fouten, met name aanbestedingsfouten en correcties van niet-subsidiabele facturen en loonkosten. De door de auditautoriteit geconstateerde fouten in de in 2010 ingediende betaalaanvragen zijn inmiddels wel grotendeels door de verantwoordelijke autoriteit hersteld in de betaalaanvragen in 2011, zoals ook toegelicht in de Nationale verklaring 2012.

Van de minister voor Immigratie, Integratie en Asiel (II&A) verwachten we het beheer en de controle van het Europees Integratiefonds op orde te brengen. Het niet binnen anderhalf jaar kunnen afronden van de financiële verantwoording van dit financieel zeer kleine fonds (€ 0,9 miljoen), is ongewenst.

Afdracht eigen middelen

Opnieuw vragen wij aandacht voor de afdrachten aan de eigen middelen van de Europese begroting. Opname van de afdrachten in de lidstaatverklaring is wenselijk om te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau. Bovendien kan hiermee het door de Europese Rekenkamer geïdentificeerde hiaat in de controleketen van de Europese begroting op lidstaatniveau worden aangepakt. In het kader van haar controle op de volledigheid van de ontvangsten van de Europese Commissie merkt de Europese Rekenkamer immers op, dat zij de onderliggende werkzaamheden en gegevensverzameling, die als input dienen voor de statistieken, niet rechtstreeks kan controleren.

De afdrachten aan de eigen middelen van de EU maken deel uit van de verantwoording van het Ministerie van Buitenlandse Zaken. In 2010 bedroeg het totaal van de afdrachten uit Nederland volgens het financieel jaarverslag 2010 van de Europese Commissie € 5,6 miljard.2 Daarvan is € 4,2 miljard gebaseerd op statistieken (het bruto nationaal inkomen, bni). De afdrachten zijn verder afhankelijk van de zogenaamde traditionele eigen middelen, de invoerrechten (€ 1,7 miljard) en de btw-opbrengsten (€ 0,2 miljard). De afdrachten op basis van de invoerrechten kunnen nu al eenvoudig worden opgenomen in de lidstaatverklaring, omdat daarvoor al voldoende waarborgen aanwezig zijn om te komen tot een betrouwbare publieke verantwoording.

De informatie voor de berekening van de bni-afdracht en btw-afdracht komt van het Centraal Bureau voor de Statistiek (CBS). Er zijn verschillende waarborgen op Europees en nationaal niveau om de kwaliteit van de statistische informatie te bewaken. Het CBS geeft, net als andere nationale statistische bureaus, geen betrouwbaarheidsmarges van de uitkomsten van de Nationale rekeningen. De achtergrond hiervan is onder meer dat voor de bepaling van het bni gebruik wordt gemaakt van diverse bronnen en verschillende manieren van informatieverzameling.

Opname van de afdrachten in de lidstaatverklaring is wenselijk om te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau, maar kan bovendien bijdragen aan aandacht in Nederland voor de kwaliteit van de basisgegevens die als input dienen voor statistieken. Relevant in dit kader zijn nieuwe verordeningen3 en de daaruit voortkomende regelgeving van de Europese Commissie voor versterking van het begrotingstoezicht. Deze regelgeving bevat maatregelen om de kwaliteit van de statistieken te waarborgen. Extra aandacht in Nederland voor de kwaliteit van de basisgegevens kan bijdragen aan het versterken en bevorderen van soortgelijke assurance in alle lidstaten van de EU.

Wij bevelen de ministers van Buitenlandse Zaken, van Economische Zaken, Landbouw en Innovatie en van Financiën dan ook aan om gezamenlijk met betrokken nationale en Europese partijen te onderzoeken op welke wijze zekerheid kan worden verschaft over de kwaliteit van de basisgegevens die ten grondslag liggen aan de statistieken.

Reactie ministers

In reactie op onze conclusies en aanbevelingen hebben de ministers van Financiën, van EL&I en voor II&A toegezegd dertien van de vijftien openstaande aanbevelingen over te nemen. De effectiviteit van de volgens de minister van EL&I in 2010 in gang gezette maatregelen om financiële correcties te voorkomen, blijven wij met aandacht volgen.

Twee van onze aanbevelingen nemen de ministers niet of slechts gedeeltelijk over:

• de herhaalde aanbeveling voor het opnemen van de eigen middelen in de lidstaatverklaring;

• aanvullend inzicht in de jaarlijkse besteding van de beschikbare budgetten voor de meerjarige programmaperiode.

Wij delen de reactie van de ministers dat de Europese Rekenkamer een positief oordeel geeft over de ontvangsten (inclusief de eigen middelen) van de Europese Commissie. We willen er echter nogmaals op wijzen dat de controle van de Europese Rekenkamer de basisgegevens in de lidstaten niet afdekt. De kwaliteit van de statistieken – vooral ook van de onderliggende basisgegevens – blijft in EU-verband de komende jaren nog aandacht krijgen. De Europese Commissie heeft regelgeving ontwikkeld om de onafhankelijkheid van de nationale statistische bureaus te versterken en verscherpt toezicht te houden als nationale statistieken niet blijken te kloppen. Een werkgroep van Europese rekenkamers verkent welke samenwerking er mogelijk is met nationale statistische bureaus en Eurostat.

De Europese Unie en Nederland zijn onlosmakelijk met elkaar verbonden. De 27 lidstaten werken samen aan de ontwikkeling van Europa. De politieke verantwoordelijkheid voor het functioneren van de Europese Unie ligt op zowel Europees als op nationaal niveau. Voor de uitoefening van democratische controle en openheid naar de Europese burgers zal de publieke verantwoording hierop moeten aansluiten. Een belangrijk onderdeel daarvan is de verantwoording en controle op lidstaatniveau. Een lidstaatverklaring is daarvoor het aangewezen instrument. In Nederland is dit voor de ontvangen gelden uit Brussel geregeld, maar voor de bijdragen aan de Europese begroting nog niet.

Met de EU-lidstaatverklaring wil Nederland bijdragen aan een beter beheer, een betere controle en een betere verantwoording van de EU-gelden die Nederland in gedeeld beheer met de Europese Commissie besteedt. De minister van Financiën geeft de lidstaatverklaring jaarlijks namens het kabinet af en is gericht aan de Europese Commissie en aan het Nederlandse parlement. De Algemene Rekenkamer geeft jaarlijks voor het parlement een oordeel over de Nederlandse EU-lidstaatverklaring.

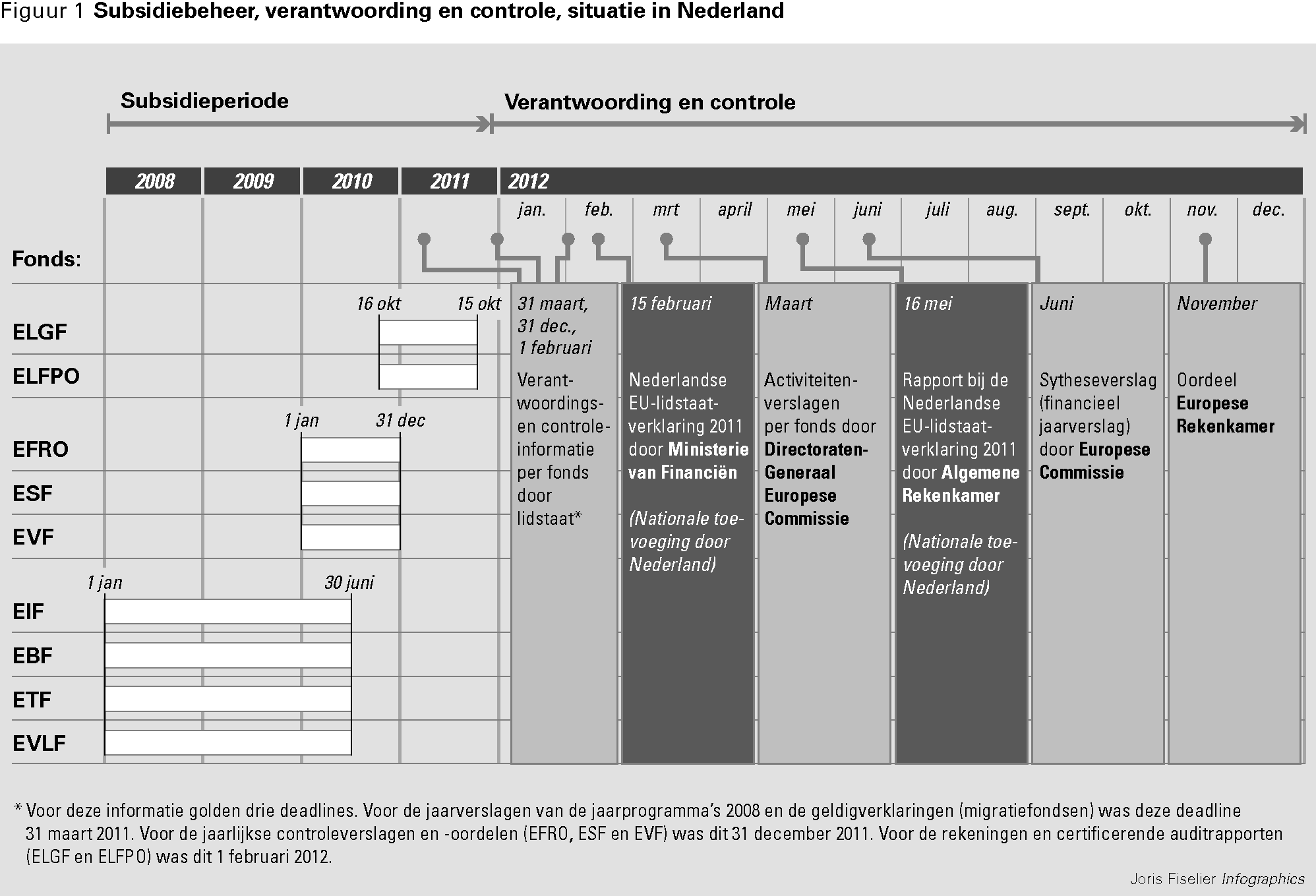

Dit rapport bevat de uitkomsten van ons onderzoek naar de EU-lidstaatverklaring over 2011.4 De lidstaatverklaring over 2011 heeft betrekking op het functioneren van de beheers- en controlesystemen en de rechtmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties, die in de betreffende verantwoordingsperiode bij de Europese Commissie zijn gedeclareerd.

Hieronder is weergegeven om welke fondsen en bedragen het gaat en welke minister hiervoor verantwoordelijk is:

|

Verantwoordelijke minister |

Europees fonds (subsidiebijdragen EU-fonds) |

|---|---|

|

Minister van Economische Zaken, Landbouw en Innovatie |

1. Europees Landbouwgarantiefonds (ELGF; € 877,2 miljoen); 2. Europees Landbouwfonds voor Plattelandsontwikkeling (ELFPO; € 71,4); 3. Europees Fonds voor Regionale Ontwikkeling (EFRO; € 59,9 miljoen); 4. Europees Visserijfonds (EVF; € 1,6 miljoen); |

|

Minister van Sociale Zaken en Werkgelegenheid |

5. Europees Sociaal Fonds (ESF; € 20,4 miljoen); |

|

Minister voor Immigratie, Integratie en Asiel |

6. Europees Integratiefonds (EIF; PM); 7. Europees Buitengrenzenfonds (EBF; € 1,0 miljoen); 8. Europees Terugkeerfonds (ETF; € 0,4 miljoen); 9. Europees Vluchtelingenfonds (EVLF;* € 2,4 miljoen). |

Om verwarring te voorkomen hanteren wij in dit rapport de niet-officiële afkorting EVLF in plaats van EVF, omdat het Europees Visserijfonds ook de afkorting EVF kent.

De verantwoorde bedragen in de lidstaatverklaring 2011 hebben conform Europese regelgeving betrekking op diverse periodes:

• De verantwoordingsperiode voor de migratiefondsen (EIF, EBF, ETF en EVLF) was de periode 1 januari 2008 t/m 30 juni 2010. De Europese Commissie vroeg hiervoor op 31 maart 2011 van Nederland verantwoordings- en controle-informatie.

• De verantwoordingsperiode voor de structuurfondsen (EFRO en ESF) en het EVF was het kalenderjaar 2010. De Europese Commissie vroeg hiervoor in december 2011 van Nederland verantwoordings- en controle-informatie.

• Voor de landbouwfondsen (ELGF en ELFPO) wordt er op jaarbasis afgerekend met de Europese Commissie. Voor de lidstaatverklaring over 2011 was de verantwoordingsperiode 16 oktober 2010 t/m 15 oktober 2011. Over deze periode is per saldo € 948,6 miljoen gedeclareerd. De Europese Commissie vroeg hiervoor in januari 2012 van Nederland verantwoordings- en controle-informatie.

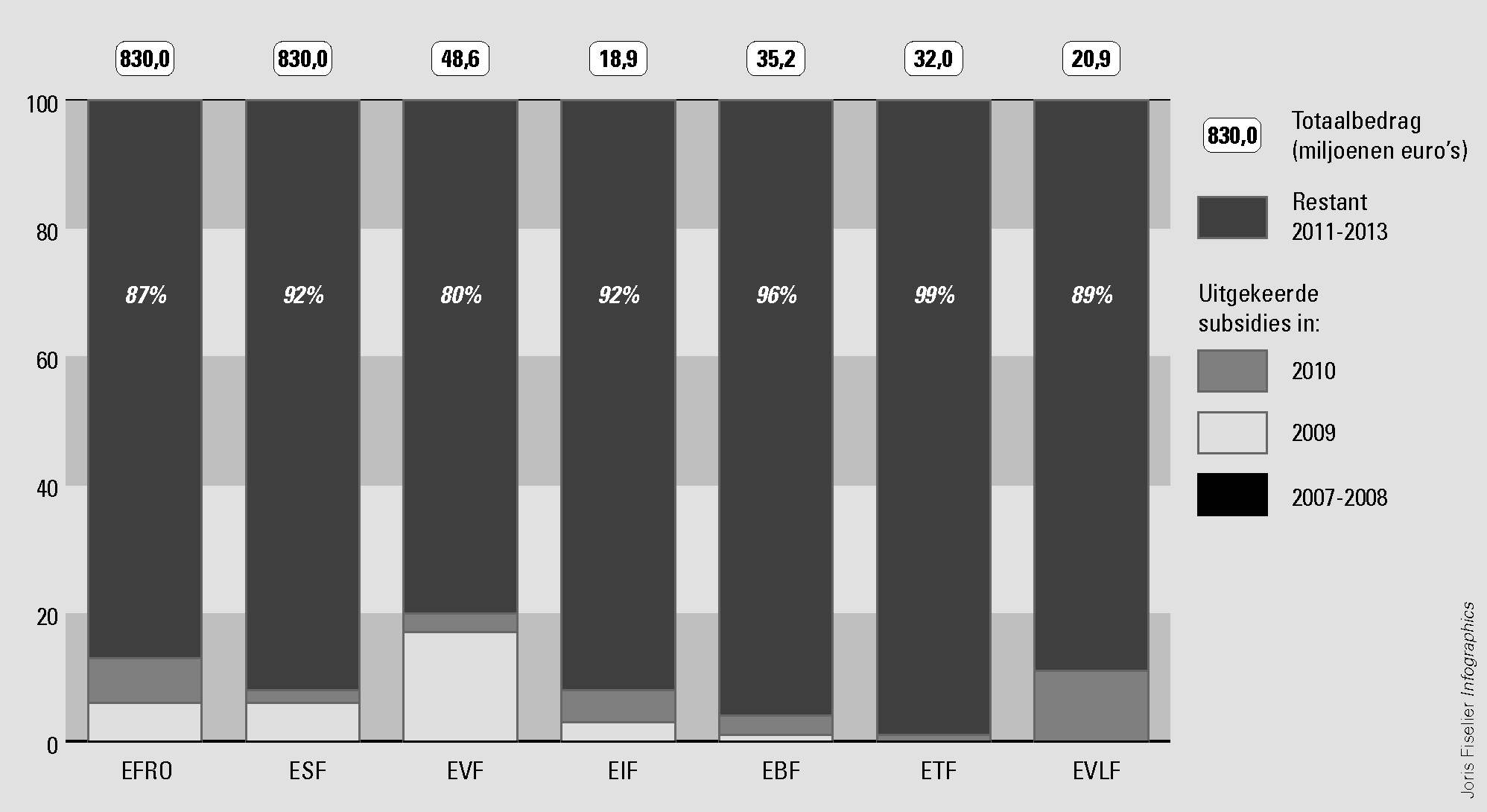

Voor de programmaperiode 2007 t/m 2013 heeft de Europese Commissie budgetten gereserveerd. De voor Nederland begrote uitgaven voor de programmaperiode 2007–2013 bedragen voor EFRO en ESF elk € 830 miljoen, voor het EVF € 48,6 miljoen en voor de migratiefondsen (EIF, EBF, ETF en EVLF) € 107 miljoen. In relatie tot de beschikbare budgetten is realisatie van de bestedingen tot nu toe beperkt. Bij het Europees Visserijfonds loopt Nederland het risico dat de budgetten niet volledig benut kunnen worden vanwege de «N+2»-regeling. Deze regeling houdt in dat het gedeelte van een aangegane betalingsverplichting in de bijdrage van de fondsen door de Europese Commissie wordt verminderd, indien aan het einde van het tweede jaar na het jaar waarin de betalingsverplichting is aangegaan, geen ontvankelijke betalingsaanvraag is ingediend.

Figuur 2 Uitputting van EU-subsidies (2007–2013) In procenten en miljoenen euro's

Leeswijzer

In hoofdstuk 2 geven wij ons oordeel over de EU-lidstaatverklaring 2011. In hoofdstuk 3 geven wij onze bevindingen van ons onderzoek naar de afdrachten aan de Europese Unie (de eigen middelen). In hoofdstuk 4 geven we de reactie van het kabinet weer, gevolgd door ons nawoord. Dit rapport sluit af met een overzicht van de belangrijkste aanbevelingen en de toezeggingen die de ministers daarop hebben gedaan.

Op www.rekenkamer.nl hebben wij achtergrondinformatie opgenomen over de lidstaatverklaring. Naast een meer technische toelichting op de (totstandkoming van de) lidstaatverklaring, gaan we daarin dieper in op onze onderzoeksaanpak, onze onderzoeksbevindingen en de onderliggende deelverklaringen.

Wij hebben de Nederlandse EU-lidstaatverklaring over 2011 (inclusief de bijbehorende consolidatiestaten)6 onderzocht en van een oordeel voorzien. De Europese verordeningen stellen per fonds verschillende eisen aan beheer, controle en verantwoording. Dat betekent dat de EU-lidstaatverklaring maatwerk vereist.

Ons oordeel bij de lidstaatverklaring 2011 richt zich op drie onderdelen:

• de totstandkoming van de lidstaatverklaring en de onderliggende deelverklaringen met bijbehorende consolidatiestaten;

• de kwalificatie van de systemen en de daarin vervatte maatregelen voor het beheer en de controle van de EU-fondsen;

• de kwalificatie van de wettigheid, regelmatigheid, juistheid en volledigheid van de verantwoorde financiële transacties tot op het niveau van eindbegunstigde.

De door de minister van Financiën, namens het kabinet ondertekende EU-lidstaatverklaring 2011 is opgenomen in bijlage 1 van dit rapport. In onderstaand kader hebben wij deze samengevat.

Op 8 maart 2012 heeft de minister van Financiën de Nationale verklaring 2012 ondertekend.

De Nationale verklaring is positief over de beheers- en controlesystemen van acht van de negen betrokken EU-fondsen in Nederland. De minister kan nog geen oordeel geven over het beheer en de controle betreffende het EIF, waarvoor de minister voor Immigratie, Integratie en Asiel verantwoordelijk is. Vanwege organisatorische en personele omstandigheden en de complexiteit van enkele subsidieverantwoordingen is circa een jaar vertraging ontstaan in de oplevering van het eindverslag van het fonds.

De verklaring is positief over de rechtmatigheid, juistheid en volledigheid van de uitgaven en ontvangsten betreffende de landbouwfondsen, het ESF, het EBF, het ETF en het EVLF. De verklaringen over de uitgaven en ontvangsten voor het EFRO en het EVF bevatten een voorbehoud vanwege geconstateerde onrechtmatigheden, die voor een belangrijk deel zijn gecorrigeerd in een betaalaanvraag vallende in het volgende verantwoordingsjaar.

In de bijlage licht de minister van Financiën de in 2011 door de Europese Commissie verrekende financiële correctie van in totaal € 52 miljoen toe. Verder heeft de minister een overzicht met de lopende onderzoeken van de Europese Commissie opgenomen met een korte toelichting op de bevindingen en indien bekend de door de Europese Commissie voorgestelde financiële correctie.

In de verantwoordingsperiode waar de lidstaatverklaring 2011 betrekking op heeft (zie figuur 1 in de Inleiding), zijn ten laste van acht fondsen uitgaven gedeclareerd bij de Europese Commissie. De EU-lidstaatverklaring heeft betrekking op de financiële realisatiecijfers in de volgende tabel.

|

Europees Fonds verantwoordingsperiode |

Gedeclareerde uitgaven (in € mln.) |

Vorderingen (in € mln.) |

|

|---|---|---|---|

|

Landbouwfondsen (ELGF en |

ELGF |

877,2 |

12,0 |

|

ELFPO) 16 oktober 2010 t/m 15 oktober 2011 |

ELFPO |

71,4 |

0,1 |

|

Totaal |

948,61 |

12,1 |

|

|

EFRO2 1 januari 2010 t/m 31 december 2010 |

Subsidiabele kosten |

139,43 |

0 |

|

Aandeel uit EFRO |

59,9 |

||

|

EVF 1 januari 2010 t/m 31 december 2010 |

Subsidiabele kosten |

11,0 |

0 |

|

Aandeel uit EVF |

1,6 |

||

|

ESF 1 januari 2010 t/m 31 december 2010 |

Subsidiabele kosten |

46,7 |

0 |

|

Aandeel uit ESF |

20,44 |

||

|

Migratiefondsen (EIF, EBF, ETF en EVLF) 1 januari 2008 t/m 30 juni 2010 |

Subsidiabele kosten EIF |

PM |

0 |

|

Aandeel uit EIF |

PM5 |

||

|

Subsidiabele kosten EBF |

1,5 |

0 |

|

|

Aandeel uit EBF |

1,0 |

||

|

Subsidiabele kosten ETF |

0,7 |

0 |

|

|

Aandeel uit ETF |

0,4 |

||

|

Subsidiabele kosten EVLF |

3,6 |

0,1 |

|

|

Aandeel uit EVLF |

2,4 |

||

De consolidatiestaat voor het EFRO betreft de optelling van de uitgaven van de vier EFRO-programma’s.

Voor de structuurfondsen (EFRO, ESF, EVF en migratiefondsen) geldt dat er sprake is van cofinanciering. De totale subsidiabele kosten worden voor een deel vanuit het Europese fonds betaald en voor het andere deel uit andere financieringsbronnen (ministerie, lagere overheden, bedrijven, instellingen etc.). Op grond van de Europese richtlijnen dienen zowel de totale subsidiabele kosten als het aandeel van het desbetreffende fonds te worden opgenomen in de betaalaanvraag.

In de Nationale verklaring 2012 is abusievelijk een bedrag van € 34,3 miljoen vermeld. Uit onze controle blijkt dat dit bedrag een te hoge weergave is van de daadwerkelijke bijdrage uit het ESF-fonds in 2010.

Er is geen jaarverslag beschikbaar en cijfers zijn nog niet gecontroleerd. De niet-gecontroleerde bedragen zijn voor totale subsidiabele kosten € 2,5 miljoen en het fondsaandeel hierin bedraagt € 0,9 miljoen.

Naar ons oordeel is de EU-lidstaatverklaring 2011, zoals die door de minister van Financiën namens het kabinet is afgegeven, over het geheel genomen deugdelijk tot stand gekomen.

Wij zijn van oordeel dat de lidstaatverklaring 2011 een deugdelijke kwalificatie geeft van het functioneren van de door Nederland opgezette beheers- en controlesystemen (en de daarin vervatte maatregelen) voor de in de lidstaatverklaring 2011 verantwoorde uitgaven en ontvangsten betreffende de Europese fondsen, met uitzondering van het EIF (verantwoordelijkheid van de minister voor II&A), zoals ook in de lidstaatverklaring is toegelicht.

De tekortkoming in het functioneren van de systemen bij het Europees Integratiefonds komt in de lidstaatverklaring tot uitdrukking. Er is niet tijdig een volledig jaarverslag opgesteld, de auditautoriteit heeft nog geen oordeel over de werking van de beheers- en controlesystemen en een geldigverklaring bij het betalingsverzoek kunnen geven, en er is een jaar vertraging ontstaan in de oplevering van het eindverslag van het EIF 2008. Wij concluderen dat er sprake is van onordelijk beheer als het niet mogelijk blijkt om een verantwoording op te stellen waarvan de subsidieperiode al in juni 2010 is afgelopen.

Zonder afbreuk te doen aan ons oordeel over de kwalificatie van het functioneren van de systemen in de lidstaatverklaring, vragen wij aandacht voor een aantal punten.

EVF en EFRO

Het beheer door de voor het Europees Visserijfonds en Europees Fonds voor Regionale Ontwikkelingen verantwoordelijke autoriteiten vertoonde tekortkomingen blijkens de door de auditautoriteit geconstateerde onrechtmatigheden. De geconstateerde onrechtmatigheden overschreden de voor de controle gehanteerde materialiteit van 2% wat de in het verantwoordingsjaar 2010 ingediende betaalaanvragen betreft. Deze fouten zijn inmiddels grotendeels hersteld in de betaalaanvragen in 2011, zoals ook is toegelicht in de Nationale verklaring 2012.

Bij het EVF werd het hoge foutpercentage (5,9%) veroorzaakt door enkele door de auditautoriteit geconstateerde fouten bij twee grotere projecten, die niet eerder door de managementautoriteit en certificeringsautoriteit zijn ontdekt.

Bij het EFRO werd het foutpercentage boven de tolerantiegrens (2,16%) veroorzaakt door diverse door de auditautoriteit ontdekte fouten. Dit betrof vooral aanbestedingsfouten en correcties van niet-subsidiabele facturen en loonkosten bij twee van de vier EFRO-fondsen (Noord en Zuid; 3,15%, respectievelijk 2,56%). Deze fouten hebben de managementautoriteiten en de certificeringsautoriteit niet eerder ontdekt. Voor zowel het EVF als EFRO geldt dat fouten voor een belangrijk deel inmiddels zijn gecorrigeerd in latere bij de EC ingediende betaalaanvragen.

Landbouwfondsen

Het beheer en de controle van de landbouwfondsen kent een aantal voortdurende tekortkomingen die hieronder worden toegelicht. Tot op heden zijn de gevolgen voor ons oordeel over het functioneren van de systemen beperkt gebleven. De achtergrond hiervan is dat uiteindelijk via aanvullende maatregelen de onrechtmatigheden onder de grens van 2% zijn gebleven. Ook is er vooruitgang geboekt ten opzichte van 2010.

Het langer voortbestaan van onderstaande problemen zal leiden tot onnodige financiële risico’s, vanwege correcties en boetes van de Europese Commissie. De minister moet kordater gaan optreden om terugkerende tekortkomingen aan te pakken.

Tegengaan financiële correcties nog onvoldoende

Het Ministerie van EL&I beschikt over het door de EU voorgeschreven systeem met erkende betaalorganen, gecombineerd met toezicht door een erkennende instantie12 (in casu de directie Financieel-Economische Zaken, EL&I) en een certificerende instantie, gericht op een rechtmatige besteding van de EU-gelden. Niettemin blijken bij audits door de Europese Commissie regelmatig tekortkomingen aan het licht te komen, die leiden tot financiële correcties.

Dit jaar is een bedrag van bijna € 52 miljoen aan financiële correcties over de periode 2003–2008 in de rekeningen verwerkt. Hiervan betreft € 22,7 miljoen de regeling Gemeenschappelijke Marktordening Groenten en Fruit en betreft € 29,3 miljoen betalingen aan producenten van aardappelzetmeel.

Nieuwe omvangrijke correctievoorstellen betreffen onder andere tekortkomingen in de perceelregistratie (€ 35,4 miljoen over de periode 2008–2009) en in verband met het onvoldoende handhaven van de randvoorwaarden (cross compliance) in de periode 2005–2007 (€ 14,6 miljoen) wat dierenwelzijn, milieu en dierengezondheid betreft. De financiële correcties betaalt het ministerie uit de eigen nationale begroting. In de praktijk worden deze veelal niet verhaald bij de eindbegunstigden, waardoor deze ten laste komen van de Nederlandse belastingbetaler.

De getroffen maatregelen om financiële correcties terug te kunnen dringen, hebben helaas onvoldoende voortgang gehad de afgelopen twee jaar. Het ontbreekt aan concrete doelen, acties en tijdgebonden mijlpalen om toekomstige financiële correcties te voorkomen. Bovendien willen wij er nadrukkelijk op wijzen dat op grond van de Europese regelgeving de financiële correcties moeten worden teruggevorderd bij de eindbegunstigde, tenzij de schuld evident bij het ministerie ligt.

Tekortkomingen in beheer betaalorganen

De Dienst Landelijk Gebied (verantwoordelijk voor het Europees Landbouwfonds voor Plattelandsontwikkeling) heeft de vorig jaar door ons geconstateerde gebreken in de naleving van de Europese aanbestedingsregels voortvarend opgepakt. Op andere onderdelen van het beheer constateren we nog tekortkomingen. Dit betreft de controle van de betaalaanvragen, het vorderingenbeheer, toepassing van sancties, administratieve controle ter voorkoming van onregelmatige dubbele financiering en informatiebeveiliging.

Overigens is ook bij de Dienst Regelingen (verantwoordelijk voor het Europees Landbouwgarantiefonds) de informatiebeveiliging niet op orde. Het langer voortbestaan van de tekortkomingen in het beheer is ondoelmatig, kan leiden tot onrechtmatige uitgaven en tot het opleggen van financiële correcties door de Europese Commissie. Zie voor een nadere detaillering § 3.2 en 3.3 van de toelichting bij dit rapport.

Cross compliance niet op niveau

De inspectie van de cross compliance is niet op niveau. De inspectie op de naleving van de nationale randvoorwaarden in 2011 is onvoldoende geweest. Zie voor een nadere detaillering § 3.3.8 van de toelichting bij dit rapport.

Naar ons oordeel geeft de lidstaatverklaring 2011 een deugdelijke kwalificatie van de financiële transacties tot op het niveau van eindbegunstigden betreffende de Europese fondsen.

De bij de Europese Commissie ingediende betaalaanvragen betreffende het EVF en het EFRO bevatten te veel onrechtmatigheden. Deze door de controleurs van de auditautoriteit geconstateerde fouten zijn inmiddels grotendeels door de uitvoerende autoriteiten gecorrigeerd in betaalaanvragen voor het volgende verantwoordingsjaar.

De Nederlandse EU-lidstaatverklaring is een passend instrument voor publieke verantwoording op het niveau van de lidstaat. De waarde hiervan kan toenemen door een integraal beeld te geven van het beheer en de controle van financiële middelen waarvoor de lidstaat in het kader van de Europese Unie verantwoordelijk is. Naast verantwoording over de besteding van de EU-subsidiegelden in Nederland, waarvoor zij in gedeeld beheer met de Commissie verantwoordelijk is (tot op heden is dat de reikwijdte van de lidstaatverklaring), kan de regering ook gevraagd worden om verantwoording af te leggen over de afdrachten aan de Europese Unie. Daarmee ontstaat een «jaarrekening» waarin zowel de ontvangsten als afdrachten in relatie tot de EU staan. Dit was ook de oorspronkelijke ambitie van het kabinet bij de introductie van de lidstaatverklaring in 2006.13

Dit hoofdstuk beschrijft de uitkomsten van onze inventarisatie naar de totstandkoming van de afdrachten aan de eigen middelen van de Europese begroting.14

De afdrachten aan de eigen middelen van de begroting van de Europese Commissie zijn opgenomen in de verantwoording van het Ministerie van Buitenlandse Zaken (BuZa). De politieke verantwoordelijkheidsverdeling voor de afdrachten is echter diffuus. Naast de minister van Buitenlandse Zaken heeft de minister van Financiën namelijk verantwoordelijkheden die van belang zijn voor de totstandkoming van de afdrachten aan de Europese Commissie. Daarnaast heeft de minister van Economische Zaken, Landbouw en Innovatie een begrotingsartikel waarop landbouwheffingen worden gepresenteerd.

De auditdienst van het Ministerie van BuZa is verantwoordelijk voor de controleverklaring bij het jaarverslag van de minister van BuZa. Hiervoor maakt de auditdienst mede gebruik van de onderliggende werkzaamheden en uitkomsten van auditors van de Rijksauditdienst (RAD) die controles verrichten in opdracht van de minister van Financiën.

De basis voor de bijdragen aan de begroting van de Europese Unie ligt vast in het Verdrag van Rome (25 maart 1957). In artikel 201 van het Verdrag staat: «De begroting wordt, onafhankelijk van andere ontvangsten, volledig uit eigen middelen gefinancierd». Bij besluit van 21 april 1970 zijn de bijdragen van de lidstaten aan Europa vervangen door eigen middelen. Het eigenmiddelenstelsel omvat oorspronkelijk vier te onderscheiden financiële bronnen:

1. Landbouwrechten en suikerheffingen

Dit betreft voornamelijk douanerechten op uit derde landen ingevoerde landbouwproducten waarvoor een gemeenschappelijke marktordening bestaat, alsmede heffingen op suiker, isoglucose en insulinestroop.

2. Douanerechten

Deze vloeien voort uit de toepassing van het gemeenschappelijk douanetarief en worden geheven op de invoer uit derde landen.

3. De middelen uit de belasting over de toegevoegde waarde (btw)

Deze vloeit voort uit de toepassing van een uniform percentage op de btw-grondslag van elke lidstaat.15

4. De afdrachten afhankelijk van het bruto nationaal inkomen (de «vierde middelenbron»)

Deze in 1988 ingevoerde middelen worden aanvullend genoemd, omdat bij de vaststelling ervan rekening wordt gehouden met de andere drie bronnen waaruit de begroting wordt gevoed.16

De onder 1 en 2 genoemde rechten worden inmiddels onder dezelfde categorie geschaard, namelijk de invoerrechten.17

De Rijkshoofdboekhouding betaalt maandelijks op basis van betaalaanvragen van de Europese commissie 1/12 deel van de voor een jaar begrote bijdrage aan de eigen middelen.

In 2010 heeft Nederland volgens het financieel jaarverslag 2010 van de Europese Commissie € 5 614 miljoen aan de Europese Commissie afgedragen. Hiervan was 75% (€ 4 219 miljoen) berekend op basis van het bruto nationaal inkomen. Daar tegenover ontving Nederland € 2 146 miljoen aan subsidies. Dit betekent dat Nederland over 2010 netto € 3 468 miljoen afdroeg aan de Europese Unie. Dit is 0,6 % van ons bni in 2010.18

Volgens het jaarverslag 2011 van het Ministerie van Buitenlandse Zaken heeft Nederland in 2011 € 6 567 miljoen aan de Europese Commissie afgedragen. Hoeveel Nederland daartegenover aan subsidies ontving, is nog niet precies bekend. De omvang van de afdrachten is via Europese regelgeving gemaximeerd. Het bni is daarbij van belang. Het totaal van de eigen middelen van de EU wordt bepaald door 1,24% te nemen van de som van de bni’s van alle lidstaten.19

Voor de controle op de juistheid en volledigheid van de invoerrechten steunt de auditdienst van het Ministerie van BuZa op de controlewerkzaamheden die de RAD uitvoert in het kader van de controle van het Beheersverslag van de Belastingdienst (douanecontrole op invoer). Uit ons onderzoek is gebleken dat de auditdienst van het Ministerie van BuZa geen actieve review uitvoert op de werkzaamheden van de RAD om te beoordelen in hoeverre de verantwoordelijkheid voor de uitkomsten kan worden overgenomen voor de controleverklaring bij de verantwoording van het Ministerie van BuZa.

Het Ministerie van Financiën berekent de grondslag voor de btw en het aan de EC af te dragen btw-bedrag. De btw-opbrengsten vormen een object van de wettelijke controle die de RAD verricht voor het beheersverslag van de Belastingdienst en het jaarverslag van het Ministerie van Financiën (IXB). De geïnde omzetbelasting wordt volledig als belastingontvangst opgenomen in het beheersverslag en het jaarverslag IXB. Het deel dat afgedragen wordt aan de EU wordt opgenomen in de verantwoording van het Ministerie van BuZa.

De RAD controleert de berekening van de grondslag van de eigen middelen uit de btw en brengt hierover jaarlijks een rapport uit aan de DG Belastingen van het Ministerie van Financiën. De controle beperkt zich tot de beoordeling van de consistentie, de aanvaardbaarheid en de juistheid van de berekening van de grondslag en de juistheid van de afdrachten aan de EC.

Geharmoniseerde btw

Voor de grondslagberekening levert het CBS jaarlijks een notitie (de «btw-nota») aan het Ministerie van Financiën voor het berekenen van het gewogen gemiddelde btw-tarief.

Cijfers van het CBS worden gebruikt om de afdracht op basis van het bruto nationaal inkomen te berekenen. Deze cijfers worden jaarlijks via de zogenaamde Nationale rekeningen aan de EC beschikbaar gesteld. Er wordt bij het Ministerie van Buitenlandse Zaken van uitgegaan dat Eurostat de kwaliteit van de informatie waarborgt door periodieke evaluaties.

Voorgaande paragrafen hebben duidelijk gemaakt dat de afdrachten zijn gebaseerd op verschillende bronnen en dat de grondslag voor de berekening sterk verschilt. Daar waar voor de invoerrechten (de traditionele eigen middelen) en btw fysieke transacties een rol spelen, is het bni volledig gebaseerd op statistische informatie. Dit betekent dat voor de afdrachten, vallende onder traditionele eigen middelen en btw, verantwoording en controle eenvoudiger is dan voor het bni.

Aangezien de bni-afdracht de belangrijkste component is van de eigen middelen en daarop, in tegenstelling tot de invoerrechten en btw, geen wettelijke controle plaatsvindt, besteden we daar in de volgende paragraaf extra aandacht aan.

Het CBS geeft voor het bruto nationaal inkomen de volgende omschrijving:

Het Bruto Nationaal Inkomen is het inkomen dat de sectoren ontvangen voor hun directe deelname aan het productieproces alsmede het inkomen dat zij ontvangen in ruil voor het beschikbaar stellen van financiële middelen, grond e.d. Het Bruto Binnenlands Product vermeerderd met het per saldo uit het buitenland ontvangen (primaire) inkomen geeft het Bruto Nationaal Inkomen. Bruto is inclusief afschrijvingen.

Het binnenlands product (bruto) in 2010 was € 588 414 miljoen (voorlopige raming). Het bbp kan via drie methoden worden samengesteld (productie, bestedingen en inkomens) en via het saldo van primaire stromen van/naar het buitenland wordt het omgerekend naar het bni. Zie de publicatie Nationale rekeningen van het CBS (tabellen M1, M2 en M4). Indien berekend vanuit de inkomensvorming, is dit bedrag als volgt opgebouwd:

|

Bedragen in miljoenen |

|

|---|---|

|

Beloning van werknemers |

€ 300 474 |

|

Saldo van belastingen op productie en invoer en (-)subsidies |

€ 63 739 |

|

Exploitatieoverschot/gemengd inkomen (bruto) |

€ 224 201 |

|

€ 588 414 |

Het CBS is verplicht om jaarlijks (uiterlijk op 22 september) aan de Europese Commissie een questionnaire in te sturen met de bni-cijfers van het voorgaande jaar (plus aangepaste cijfers van eerdere jaren). De cijfers gaan vergezeld van een «quality report». In dit rapport dienen wijzigingen ten opzichte van de Inventory20 opgenomen te worden. De kwaliteit van de bni’s van de lidstaten wordt via een vastgestelde controleprocedure beoordeeld.

Het BNI-comité21 is de laatste jaren bijzonder gericht op het transparanter maken van het proces. Omdat de uitkomsten zelf lastig te beoordelen zijn, is de aandacht verschoven naar het proces. Belangrijk is dat processen beschreven zijn en duidelijk wordt hoe cijfers tot stand komen. Transparantie wordt gecreëerd door een vergelijking te maken tussen de brongegevens en de gegevens die naar Eurostat gaan.

Het bni van t-4 staat vast, tenzij er sprake is van een of meer voorbehouden. Als het assessment van Eurostat nog niet afgerond is, bestaat er een algemeen voorbehoud. Na afronding van de assessmentprocedure kunnen er nog wel specifieke voorbehouden zijn. In het kader van de afdracht staan de cijfers formeel vast met uitzondering van de specifieke voorbehouden.

Als de cijfers definitief vaststaan voor Nederland, kan het Ministerie van Financiën toch nog niet afsluiten (qua afdracht), omdat wijzigingen bij andere landen nog wijzigingen in de Nederlandse afdracht tot gevolg kunnen hebben. De afdracht wordt berekend via een verdeelsleutel. Een aanpassing van de cijfers van andere lidstaten heeft daardoor altijd consequenties voor de hoogte van de afdracht van alle betrokken lidstaten.

Het CBS geeft, net als andere nationale statistische bureaus geen betrouwbaarheidsmarges van de uitkomsten van de Nationale rekeningen. Dit is vanwege de verschillende bronnen, wijze van informatieverzameling (steekproeven, modelschattingen, balanceren en verwerking in een geïntegreerd cijfer) volgens het CBS niet mogelijk. De kwaliteit van de uitkomsten van de Nationale rekeningen (inclusief bni) wordt via een vastgestelde controleprocedure beoordeeld. Deze procedure en de daarbinnen te onderkennen stappen zijn beschreven in § 8.3 van de toelichting bij dit rapport.

Er zijn verschillende complicerende factoren in het verwerkingsproces van basisgegevens tot statistieken. De statistieken komen tot stand met behulp van een combinatie van enquêtes (veelal op steekproefbasis), administratieve bronnen en modelschattingen. De zekerheid over de betrouwbaarheid van deze basisgegeven is niet overal gelijk.

Mutaties (ter verbetering) in bronnen en methoden

Nationale belangen leiden soms tot wijzigingen in de beschikbare statistische informatie. Het beleid om administratieve lasten te beperken leidt soms tot aanpassingen waardoor bepaalde input voor de statistieken niet meer aanwezig is. Zo kunnen enquêtes vervallen of worden er detailvragen uit een enquête geschrapt. In de praktijk gaan soms bronnen verloren, maar er ontstaan soms ook nieuwe (betere) bronnen voor de bni-raming.

Naast Eurostat spelen ook het IMF, de Wereldbank, de OESO en de VN met de nationale statistische instellingen een belangrijke rol bij de verdere verbetering van methoden, concepten en definities. Zij dragen bij aan de samenstelling van het System of National Accounts (SNA) en het Europees systeem van nationale en regionale rekeningen in de Gemeenschap (ESR). Ook het Committee on Monetary, Financial and Balance of payments statistics (CMFB, een comité waarin zowel centrale banken als statistische bureaus zijn vertegenwoordigd) speelt hierbij een belangrijke rol. Zo hebben zij geadviseerd hoe de licenties voor UMTS verwerkt moeten worden voor de buitensporigtekortprocedure.

Nederland is vaak vertegenwoordigd in task forces en internationale werkgroepen waarin tal van problemen ten aanzien van nieuwe concepten, definities en methoden worden uitgewerkt als voorbereiding voor verdere besluitvorming of implementatie. Ook bij de voorbereiding van het nieuwe SNA2008 en het ESR2010 is Nederland nauw betrokken geweest.

Verschillen methoden voor informatieverzameling

Het is een complex proces om tot een nauwkeurig bni te komen. Er worden administratieve bronnen gebruikt (bijvoorbeeld de polisadministratie die wordt beheerd door UWV, of omzetbelasting), maar ook enquêtes die op basis van steekproeven informatie uitvragen bij geselecteerde bedrijven of personen en modelschattingen.

Om de zwarte economie in kaart te brengen, zijn bijramingen nodig. Zo zijn er bijvoorbeeld bijramingen voor de bouw, thuiskappers en zwart werk in de horeca. Het is moeilijk om een uitspraak te doen over de betrouwbaarheid van die informatie omdat zwarte activiteiten naar de aard van het fenomeen moeilijk waar te nemen zijn.

Verslaggevingseisen niet gelijk

Verslaggevingsregels op het niveau van de centrale overheid zijn niet gelijk aan die van de lagere overheden. Centraal wordt het verplichtingen-kasstelsel gehanteerd (met uitzondering van de batenlastendiensten) en op het niveau van de lokale overheden wordt het batenlastenstelsel gehanteerd. Dit compliceert het verkrijgen van eenduidige informatie als input voor de statistieken.

Op Europees niveau is de Europese Rekenkamer verantwoordelijk voor de controle van de begroting van de Europese Commissie. In dat kader controleert zij de juistheid en volledigheid van de eigen middelen. Mede op initiatief van de Europese Rekenkamer is het instrument direct verification geïntroduceerd. Met dit instrument is het mogelijk om op systematische wijze de verwerking van de statistische bronnen in het systeem van de Nationale rekeningen te volgen en te beoordelen.

De Europese Rekenkamer oordeelt positief over de verantwoorde afdrachten van de eigen middelen, maar merkt ook op dat er sprake is van een beperking in de controle. Zo kan zij de onderliggende verrichtingen die gebaseerd zijn op macro-economische statistieken niet rechtstreeks controleren. Om die reden wordt voor de controle uitgegaan van de macro-economische grootheden, die lidstaten hebben opgesteld en aan de Commissie verstrekt. Vervolgens worden de systemen van de Commissie voor de verwerking van de gegevens beoordeeld om de bedragen te bepalen die in de definitieve rekeningen worden opgenomen. De kwaliteit van de basisgegevens op het niveau van de lidstaat zijn derhalve niet betrokken in de audit van de Europese Rekenkamer.

De EU-landencrisis heeft aangetoond dat versterking van de waarborgen om de betrouwbaarheid van de statistische informatie te verzekeren nodig is. Relevant zijn de naar aanleiding daarvan geïntroduceerde nieuwe verordeningen24 en daaruit voortkomende regelgeving van de Europese Commissie voor versterking van het begrotingstoezicht. De nieuwe regelgeving bevat maatregelen om de kwaliteit van de statistieken te waarborgen.

Mede naar aanleiding van deze nieuwe regelgeving zijn verschillende initiatieven gestart door verantwoordelijke statistische bureaus en rekenkamers om na te gaan hoe bijgedragen kan worden aan verbetering van de betrouwbaarheid van de statistieken. In Nederland hebben het CBS en de Algemene Rekenkamer inmiddels verkennende gesprekken gevoerd over de kwaliteit van de gegevens die als input dienen voor de statistieken.

De afdrachten aan de eigen middelen van de Europese Unie komen tot uitdrukking in de verantwoording van het Ministerie van BuZa. De afdrachten zijn gebaseerd op de invoerrechten, btw-heffingen en het bni. De bni-bijdrage is financieel gezien de belangrijkste en bedraagt nu circa 75% van de totale eigen middelen.

Het hiaat25 in de controleketen dat de ERK heeft geconstateerd, kan worden aangepakt door nationaal aandacht te besteden aan de kwaliteit van de gegevens die als input dienen voor de statistieken.

Het expliciet afleggen van verantwoording over de eigen middelen en assurance door onafhankelijke controle op lidstaatniveau maakt dat de ketens van de verantwoording en controle op nationaal en Europees niveau op elkaar aansluiten. Net zoals voor de Europese subsidies geldt, draagt opname van de afdrachten in lidstaatverklaring bij aan verbeteringen in beheer, controle en publieke verantwoording.

Opname van de afdrachten in de lidstaatverklaring is wenselijk om te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau (nettopositie). Bovendien zou dit kunnen bijdragen aan het verstevigen van de kwaliteit van de basisgegevens die als input dienen voor statistieken. Relevant in dit kader zijn nieuwe verordeningen26 en daaruit voortkomende regelgeving van de Europese Commissie voor versterking van het begrotingstoezicht. De regelgeving bevat maatregelen om de kwaliteit van de statistieken te waarborgen.

Extra aandacht in Nederland voor de kwaliteit van de basisgegevens kan bijdragen aan het versterken en bevorderen van soortgelijke assurance in alle lidstaten van de EU.27

Het CBS geeft, net als andere nationale statistische bureaus vanwege de verschillende bronnen en wijze van informatieverzameling (steekproeven, modelschattingen, balanceren en verwerking in een cijfer (geïntegreerd cijfer)) geen betrouwbaarheidsmarges bij de uitkomsten van de Nationale rekeningen. Er is echter wel een groot aantal maatregelen getroffen om de kwaliteit van de uitkomsten te garanderen en inzicht te geven in de processen die leiden tot de bni-cijfers. Via de BNI-procedure vindt onafhankelijke controle op de uitkomsten plaats. Onafhankelijke controle op de basisgegevens vereist maatwerk. Hierbij dient rekening te worden gehouden met de reeds bestaande kwaliteitsmaatregelen die er zijn om de kwaliteit van de voor Europa relevante statistische cijfers te waarborgen.

Wij bevelen de ministers van Buitenlandse Zaken, van Economische Zaken, Landbouw en Innovatie en van Financiën aan om gezamenlijk met betrokken partijen te onderzoeken op welke wijze meer zekerheid kan worden verschaft over de basisgegevens die ten grondslag liggen aan de statistieken. De afdrachten op basis van de invoerrechten kunnen nu al worden opgenomen in de lidstaatverklaring, omdat daarvoor al voldoende waarborgen aanwezig zijn om te komen tot een betrouwbare publieke verantwoording.

In dit hoofdstuk lichten wij toe welke verbeteringen wij mogelijk achten. We gaan daarbij eerst in op de aanbevelingen die wij vorig jaar deden en dit jaar nog van toepassing zijn. Vervolgens doen wij nieuwe aanbevelingen. Aan dit rapport is een lijst toegevoegd met daarin alle actuele aanbevelingen.

Afgelopen jaar zijn twee openstaande aanbevelingen toereikend opgelost. Dit betrof de problemen met Europese aanbestedingsregels bij DLG en het beheer van het ESF. Bij een belangrijk deel van de vorig jaar nog openstaande aanbevelingen is onvoldoende vooruitgang geboekt.

Er zijn zeven nieuwe aanbevelingen en we vragen speciale aandacht voor de afdrachten aan de Europese Unie:

Landbouwfondsen

1. We bevelen de minister van EL&I aan adequate maatregelen te treffen om de financiële correcties van de EC terug te dringen (EU-conformiteit) door concrete verbeterpunten te benoemen en onrechtmatige uitgaven terug te vorderen bij de eindbegunstigden.

2. We bevelen de minister van EL&I aan om DLG, verantwoordelijk voor de uitvoering van het Europees Landbouwfonds voor Plattelandsontwikkeling, openstaande tekortkomingen aan te laten pakken door de beheersingsmaatregelen te verscherpen en strikter na te leven.

Het aanpakken van de tekortkomingen in het beheer bij DLG betreffen de controle van de betaalaanvragen, het vorderingenbeheer, administratieve controle ter voorkoming van onregelmatige dubbele financiering en de toepassing van sancties.

3. We bevelen de minister van EL&I aan stringentere maatregelen te treffen om de naleving van de randvoorwaarden controles door zowel de NVWA en medeoverheden af te dwingen. De NVWA zal bij controles ter plaatse alle randvoorwaarden moeten toetsen. Zorg ervoor dat medehandhavers onder andere alle controles betreffende grondwaterbescherming, de nitraatrichtlijn, vogelrichtlijn, habitatrichtlijn en bodemerosie uitvoeren.

4. We bevelen de minister van EL&I aan de resterende informatiebeveiligingsmaatregelen voor de betaalorganen (DLG en DR) te implementeren. Voer de controles uit op de juiste werking van de beveiligingsmaatregelen volgens het Information Security Management System (ISMS).

Europees Visserijfonds en Europees Fonds voor Regionale ontwikkeling

5. We bevelen de minister van EL&I aan het beheer van het EVF en EFRO te laten verbeteren om onrechtmatige uitgaven in volgende betaalaanvragen tijdig te voorkomen. De verantwoordelijke autoriteiten zijn de Directie Dierlijke Agroketens en Dierenwelzijn voor het EVF en de Managementautoriteiten EFRO Noord en Zuid voor het EFRO. Doel is onrechtmatigheden in de bij de Europese Commissie ingediende betaalaanvragen te voorkomen.

Controleverklaring gedeclareerde subsidiebedragen EFRO, ESF en EVF

6. We bevelen de ministers van EL&I en SZW aan er zorg voor te dragen dat de auditautoriteit (RAD) in haar controleverklaring bij de consolidatiestaat (bijlage deelverklaring) een uitspraak doet over de getrouwheid en rechtmatigheid van zowel de totaal subsidiabele kosten, als het aandeel van het Europese fonds (aandeel EFRO, ESF en EVF). Dit dient expliciet in de controleopdracht aan de RAD te worden opgenomen. Voor de lidstaatverklaring 2011 hebben wij deze controle zelf uitgevoerd naar aanleiding van een fout bij het ESF.

Migratiefondsen

7. We bevelen de minister voor II&A aan het beheer bij het EIF te verbeteren om het ontbreken van een verantwoording in het vervolg te voorkomen. Bovendien bevelen we de minister aan op zeer korte termijn de verantwoording EIF 2008 en de controle hiervan af te ronden door:

• een volledig jaarverslag EIF 2008 op te stellen;

• de auditautoriteit een oordeel te laten geven over de werking van de beheers- en controlesystemen;

• de auditautoriteit een geldigverklaring te laten geven bij het betalingsverzoek.

De afdrachten aan de Europese Unie

8. Om over een integrale EU-verantwoording op lidstaatniveau te beschikken bevelen wij aan:

• de afdrachten op basis van de invoerrechten op te nemen in de lidstaatverklaring. Er bestaan voldoende waarborgen om te komen tot een betrouwbare publieke verantwoording.

• Een gezamenlijke verkenning uit te voeren met betrokken partijen en te onderzoeken op welke wijze zekerheid kan worden verschaft over de basisgegevens die ten grondslag liggen aan de statistieken. Aandacht in Nederland voor de kwaliteit van de basisgegevens kan bovendien een bijdrage leveren aan het versterken en bevorderen van soortgelijke assurance in alle lidstaten van de EU.

Op 1 mei 2012 ontvingen we een reactie op ons conceptrapport van de minister van Financiën. Hij reageert daarmee mede namens de minister van EL&I, van SZW, voor II&A en van BuZa. In dit hoofdstuk is de volledige tekst van de brief opgenomen (§ 5.1) en van een nawoord voorzien (§ 5.2).

De minister van Financiën heeft bij de brief ook een bijlage opgenomen met daarin een reactie op de aanbevelingen voor de ministers die wij hebben opgenomen in de tabel aan het eind van dit deel van het rapport. Dit deel van de reactie hebben wij in de betreffende tabel overgenomen. De volledige reactie van de ministers is ook te vinden op onze website www.rekenkamer.nl.

Hierbij bied ik u namens het kabinet de reactie op uw concept Rapport bij de Nationale Verklaring 2012 (hierna: de NV) aan.

«Het kabinet is verheugd dat de Algemene Rekenkamer over het geheel genomen positief is over de Nationale Verklaring 2012. U geeft daarbij wel verbeterpunten aan. Hierna wordt ingegaan op uw hoofdconclusies en de daaruit voortgekomen belangrijkste aanbevelingen tot een verdere verbetering van de Nationale Verklaring 2012 en het financieel beheer.

Oordeel bij de Nationale Verklaring 2012

Algemeen

Op verzoek van de minister van Financiën geeft de Algemene Rekenkamer ten behoeve van de Tweede Kamer een oordeel over de nationale verklaring.

Het kabinet heeft kennis genomen van uw oordeel. Samenvattend:

– de totstandkoming van de NV en de deelverklaring is over het geheel genomen deugdelijk tot stand gekomen;

– een deugdelijke kwalificatie wordt gegeven van de werking van de systemen met uitzondering van het Europees Integratiefonds;

– een deugdelijke kwalificatie wordt gegeven van de wettigheid en regelmatigheid van de verantwoorde financiële transacties tot op het niveau van eindbegunstigden.

De aandachtspunten en aanbevelingen die u geeft hebben hoofdzakelijk betrekking op uw oordeel inzake de beheers- en controlesystemen.

Migratiefondsen

Oordeel over de kwalificatie van de beheer- en controlesystemen

U geeft een positief oordeel, met uitzondering van het Europees Integratiefonds. In uw samenvatting noemt u het niet afronden van de financiële verantwoording voor dit fonds ongewenst.

Zoals in de NV reeds is aangeven, is de verantwoording van het desbetreffende programmajaar helaas nog niet afgerond, waardoor hierover geen oordeel gegeven kon worden. Ook de redenen daarvoor zijn transparant in de NV toegelicht.

Vanuit de verantwoordelijkheid van de minister voor Immigratie, Integratie en Asiel voor de vier migratiefondsen (Europees Buitengrenzenfonds, Europees Vluchtelingenfonds, Europees Terugkeerfonds en het Europees Integratiefonds) constateert de minister dat de aanbevelingen van de Algemene Rekenkamer zich concentreren op één van de vier fondsen, te weten het Europees Integratiefonds (EIF). Het beheer van de overige drie migratiefondsen leidt niet tot aanbevelingen van de Rekenkamer. De Algemene Rekenkamer heeft bij de totstandkoming en de kwalificatie van de beheer en controlesystemen gekeken naar de verantwoording over de periode 1 januari 2008 – 31 december 2010. De aanbeveling ten aanzien van het EIF concentreert zich met name op de verantwoording over 2008.

De minister voor Immigratie, Integratie en Asiel deelt de conclusies van de Algemene Rekenkamer als het gaat om de vertraging in de verantwoording over het jaar 2008. In de NV staat aangegeven dat de vertraging bij het EIF is ontstaan door een combinatie van capaciteitstekort en complexiteit van de aanvragen. Om herhaling te voorkomen zijn er ten aanzien van het beheer van het EIF door de minister in 2011 maatregelen getroffen om dit kleine, maar in populariteit van aanvragen groeiende fonds goed te beheren. Het beheers- en controlesysteem is verbeterd en de capaciteit voor het afhandelen van EIF-subsidies is uitgebreid.

U rapporteert daarnaast zonder afbreuk te doen aan uw positieve oordeel een aantal aandachtspunten en doet aanbevelingen bij de onderstaande fondsen:

Europees Visserijfonds (EVF) en Europees Fonds voor Regionale Ontwikkeling (EFRO)

Verbetering controle subsidiebetalingen

U concludeert dat het beheer van de deze fondsen tekortkomingen heeft vertoond omdat het aantal onrechtmatigheden, zoals ook gemeld in de NV, de voor de NV gehanteerde materialiteit van 2% heeft overschreden. Ter zake doet u een aantal aanbevelingen.

De minister van Economische Zaken, Landbouw en Innovatie (hierna EL&I) neemt de aanbeveling tot verbetering van het beheer van EVF en EFRO over. Concreet gaat het daarbij om enerzijds het vervroegen van de managementverificaties binnen het interne beheersingsproces van de betrokken managementautoriteiten en anderzijds om de controles van de Audit Autoriteit voor de betrokken operationele programma’s te vervroegen. Zoals u bevestigt, zijn de geconstateerde fouten in de betaalaanvragen 2010 inmiddels door de betreffende managementautoriteiten in 2011 grotendeels gecorrigeerd. Voorts heeft de minister van EL&I hiermee rekening gehouden door een verklaring met beperking af te geven voor deze fondsen en de foutpercentages te vermelden. Als rekening gehouden wordt met de aangebrachte correcties liggen de foutfracties voor EFRO en EVF onder de toegestane materialiteit. De betrokken Management Autoriteiten stellen verbeterplannen op, die de Audit Autoriteit bij de lopende systeemaudit zal beoordelen.

De minister neemt met instemming kennis van uw de opmerking dat het Coördinatiepunt structuurfondsen van het ministerie van EL&I in 2011 nog beter invulling heeft kunnen geven aan haar coördinerende rol. Ook de komende jaren zal het ministerie van EL&I de coördinerende rol actief en met voldoende capaciteit uitvoeren om zo een bijdrage te leveren aan een doelmatig en doeltreffend beheer van de EFRO-programma’s.

Landbouwfondsen

U stelt dat het beheer en de controle van de landbouwfondsen een aantal voortdurende tekortkomingen kent die tot op heden beperkte gevolgen hebben gehad voor uw oordeel over het functioneren van het systeem. Deze betreffen:

Voorkomen financiële correcties

De door u genoemde financiële correcties hebben volledig betrekking op declaraties van uitgaven welke zijn ingediend in de perioden vóór 2010. Deze zijn transparant in de NV weergegeven. De opvolging van deze aanbeveling om nieuwe financiële correcties te minimaliseren, is al vanaf 2010 in gang gezet. Het betreft hier concreet (1) de versterking van de interne organisatie binnen de betaalorganen om probleemdossiers in de EU-conforme uitvoering tijdig op te schalen voor besluitvorming en (2) het tijdig identificeren en afstemmen van interpretaties van nieuwe EU-regelgeving met de Europese Commissie. Terugvordering van onrechtmatig aan begunstigden betaalde steun wordt conform bestuursrechtelijke en EU-regelgeving uitgevoerd.

Verbetering controle subsidiebetalingen betaalorgaan Dienst Landelijk Gebied

U beveelt aan om openstaande tekortkomingen aan te laten pakken door de beheersingsmaatregelen te verscherpen en strikter na te leven. Het aanpakken van de tekortkomingen in het beheer bij het betaalorgaan DLG betreffen de controle van de betaalaanvragen, het vorderingenbeheer, administratieve controle ter voorkoming van onregelmatige dubbele financiering en de toepassing van sancties.

De minister van EL&I heeft deze aanbeveling overgenomen. Het betaalorgaan DLG heeft in overleg met EL&I/FEZ, in de functie van erkennende instantie, een plan van aanpak geïmplementeerd voor verbetering van het beheer in 2012 en de verantwoording daarover.

Tijdigheid verantwoording randvoorwaardencontroles

U beveelt aan stringentere maatregelen te treffen om de naleving van de randvoorwaardencontroles zowel door de NVWA als medeoverheden af te dwingen.

De minister van EL&I heeft de aanbeveling overgenomen. Alleen onderdelen van de 1%-controles op de randvoorwaarden op de vogelrichtlijn, habitatrichtlijn (controles op artikel 19d Natuurbeschermingswet) en bodemerosie in Zuid-Limburg worden door de provincies uitgevoerd. Mede op basis van het gegeven dat medeoverheden niet alle 1% controles uitvoeren heeft NVWA in 2011 de 1%-controles op de randvoorwaarden op de grondwaterrichtlijn en de nitraatrichtlijn uitgevoerd. Hoewel de statistieken voor de randvoorwaardencontroles laten zien dat de percentages van door medeoverheden (onder andere de gemeenten, provincies en waterschappen) uitgevoerde inspecties omhoog gaan ten opzichte van oudere jaren, is gebleken dat de medehandhavers niet 100% van de controles hebben uitgevoerd. In dit verband heeft er de afgelopen jaar een evaluatie plaatsgevonden naar de wijze waarop de provincies deze controles uitvoeren en zijn verbeteracties ondernomen om tot een betere naleving van afspraken over controles door medeoverheden te komen.

Conclusies en aanbevelingen voor de afdrachten aan de EU

Met betrekking tot de conclusies en aanbevelingen van de afdrachten aan de Europese Unie wordt het volgende opgemerkt.

Hiaat in de controleketen van de EU-begroting

U spreekt in uw rapport van een hiaat in de controleketen van de EU begroting. Volgens het jaarverslag van de Europese Rekenkamer over de uitvoering van de begrotingsjaar 2010 van de Europese Unie worden de onderliggende verrichtingen niet rechtstreeks gecontroleerd. U beveelt aan om een gezamenlijk onderzoek te starten met betrokken partijen over hoe (meer) zekerheid kan worden verschaft over basisgegevens die ten grondslag liggen aan de statistieken van het CBS.

Hierover merkt het kabinet het volgende op:

• Bij de samenstelling van de Nationale rekeningen en de daarvan afgeleide BNI-cijfers wordt gebruik gemaakt van verschillende brongegevens. De kwaliteit daarvan is volgens het CBS voldoende om betrouwbare Nationale rekeningen te maken. Daarnaast is een groot aantal maatregelen getroffen om de kwaliteit en de betrouwbaarheid van de uitkomsten te garanderen en inzicht te geven in de processen die leiden tot de BNI-cijfers. Zo worden de basisgegevens die het CBS ontvangt, op diverse aspecten gecontroleerd en waar nodig gecorrigeerd. Dit proces leidt tot uitkomsten van de basisstatistieken. Voordat de uitkomsten uit deze basisstatistieken worden ingezet in het stelsel van de Nationale rekeningen, vinden nadere consistentie- en plausibiliteitscontroles plaats op het niveau van de (sub)totalen en zo nodig op het niveau van individuele eenheden. Binnen de Nationale rekeningen worden vervolgens diverse basisstatistieken met elkaar geconfronteerd en consistent gemaakt. Daarnaast oefent de Centrale Commissie voor de Statistiek toezicht uit en wordt de kwaliteit van het CBS beoordeeld in peer reviews van statistische instituten in andere lidstaten en Eurostat. Ten slotte is er sprake van een vorm van beoordeling door andere professionele gebruikers zoals het Centraal Planbureau en wetenschappelijke instituten. Ook internationaal staat het CBS in kwalitatief opzicht hoog aangeschreven en vervult het zelfs een voorbeeldfunctie voor andere lidstaten.

• De Europese Rekenkamer heeft de problematiek van de onderliggende statistische cijfers in haar rapport niet als «hiaat» gekwalificeerd maar heeft – zonder nadere toelichting – gesteld dat zij deze niet rechtstreeks kan controleren. Dit heeft haar niet belemmerd om een positief oordeel te geven over de doeltreffendheid van de systemen in het waarborgen van de regelmatigheid van de verrichtingen met betrekking tot de Eigen middelen; dit in tegenstelling tot de EU-uitgaven. Indien er sprake zou zijn van een hiaat dan ligt het voor de hand dat daarover aanbevelingen van de Europese Rekenkamer worden gedaan en dat er op EU-niveau eenduidige verplichtingen voor alle lidstaten worden vastgelegd. Dat is nu niet het geval.

In het licht van bovenstaande ziet het kabinet geen aanleiding voor een gezamenlijk onderzoek met betrokken partijen over hoe, zoals u in de samenvatting aanbeveelt: zekerheid kan worden verschaft over basisgegevens die ten grondslag liggen aan de statistieken.

U ziet voorts mogelijkheden voor het opnemen van de eigen middelen in de nationale verklaring en adviseert hiermee stapsgewijs te beginnen.

Het kabinet heeft meermaals in reactie op een vergelijkbare aanbeveling aangegeven de afdrachten van eigen middelen niet op te nemen in de nationale verklaring; de laatste keer in antwoord op vragen van de Tweede kamer tijdens het Algemeen Overleg van 9 juni 2011 inzake de financiële verantwoording van EU-middelen. Hiervoor zijn de volgende redenen:

• In tegenstelling tot de uitgaven in het gedeeld beheer zijn binnen de EU de afdrachten voor eigen middelen wel op orde zoals jaarlijks wordt bevestigd door de Europese Rekenkamer. Het kabinet wil haar inspanningen richten op en beperken tot die onderdelen van de EU begroting die niet op orde zijn, zeker gegeven de forse taakstelling op de Rijksdienst.

• Het beheer en controlesysteem zijn volledig ingericht onder de verantwoordelijkheid van de Commissie en conform de eisen die zij stelt. Het nemen van politieke verantwoordelijkheid door Nederland past hier niet bij. De onafhankelijkheid van het CBS waarborgt de objectieve bepaling van de cijfers die als basis dienen voor de berekening van de afdracht. Door opnemen van de eigen middelen in de NV zou het kabinet hierover een oordeel moeten geven op basis van eigen controles. Een dergelijke politieke inmenging acht het kabinet niet wenselijk vanwege de onafhankelijke positie van het CBS. Gezien de controle die reeds door EU-instituties, zoals Eurostat en het BNI-comité, en andere instanties wordt uitgeoefend, valt niet goed in te zien wat daarvan de toegevoegde waarde is en acht het kabinet dit dan ook onnodig.

• Als Nederland zo'n verklaring geheel vrijwillig zou afgeven, zou Nederland de enige EU-lidstaat zijn. Als het doel met zo’n verklaring zou zijn andere landen te stimuleren het Nederlandse voorbeeld te volgen, dan is het kabinet, gezien de huidige ervaringen met de NV over de uitgaven in gedeeld beheer, daar somber over. Als er een verklaring over de eigen middelen zou moeten komen, dan zou eerst een wettelijke verplichting daartoe op Europees niveau verankerd moeten worden.

Onze reactie op de resterende actiepunten treft u aan in de bijlage.»

Wij vinden het positief dat de minister van Financiën, mede namens de verantwoordelijke ministers van het kabinet, toezegt om dertien van de vijftien openstaande aanbevelingen volledig over te nemen.

Voorkomen financiële correcties

De minister van EL&I geeft aan dat de opvolging van onze aanbeveling (aanbeveling 7 in de tabel) over de naleving van de Europese regels en het voorkomen van financiële correcties sinds 2010 in gang is gezet. Terugvordering van onrechtmatig aan begunstigden betaalde steun wordt volgens bestuursrechtelijke en EU-regelgeving uitgevoerd. De effectiviteit van deze maatregelen zullen wij met aandacht volgen.

Ten aanzien van de niet overgenomen aanbevelingen merken wij het volgende op:

Afdrachten aan Europa

Het kabinet neemt onze aanbeveling (aanbeveling 1 in de tabel) om ook de afdrachten aan de EU op te nemen in de lidstaatverklaring niet over. Wij delen de reactie van de ministers dat de Europese Rekenkamer een positief oordeel geeft over de ontvangsten (inclusief de eigen middelen) van de Europese Commissie. We willen er echter nogmaals op wijzen dat de controle van de Europese Rekenkamer de basisgegevens in de lidstaten niet afdekt. In paragraaf 2.13 van het Jaarverslag over de uitvoering van de begroting 2010 merkt de Europese Rekenkamer expliciet op: «De controle van de Rekenkamer omvat geen oordeel over de kwaliteit van de btw- en bni-gegevens die de Commissie van de lidstaten ontving.»

Wij zien vanuit onze verantwoordelijkheid voor publieke verantwoording en transparantie mogelijkheden om het vertrouwen in de manier waarop Nederland Europese verplichtingen nakomt te onderbouwen. De kwaliteit van de statistieken – vooral van de onderliggende basisgegevens - zal in EU-verband de komende jaren nog aandacht blijven krijgen. De Europese Commissie heeft regelgeving ontwikkeld om de onafhankelijkheid van de nationale statistische bureaus te versterken en verscherpt toezicht te houden als nationale statistieken niet blijken te kloppen. Een werkgroep van Europese rekenkamers verkent welke samenwerking er mogelijk is met nationale statistische bureaus en Eurostat.

Inzicht in budgetuitputting

Onze aanbeveling om in de consolidatiestaat de stand van de besteding van het beschikbare budget voor de gehele programmaperiode op te nemen (aanbeveling 17 in de tabel) neemt de minister niet over. Wij zijn het met het kabinet eens dat de Nationale verklaring informatie op jaarbasis bevat. Inzicht in de voortgang van besteding van de beschikbare budgetten is echter ook van belang. Zoals uit de figuur in de inleiding van ons rapport blijkt, loopt Nederland het risico dat budgetten niet volledig benut worden.

In onderstaande tabellen geven we aan welke van de vorig jaar door ons geformuleerde aanbevelingen nog niet (geheel) zijn gerealiseerd. Verder hebben we enkele nieuwe aanbevelingen geïdentificeerd. Deze staan ook in de tabellen.

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

2010 |

|||

|

1. Geef invulling aan het oorspronkelijk voornemen om ook de afdrachten aan de EU op te nemen in de lidstaatverklaring. Over de traditionele eigen middelen (landbouwrechten en douanerechten) zou naar de mening van de Algemene Rekenkamer op korte termijn verantwoording in de lidstaatverklaring kunnen plaatsvinden. Wij bevelen aan om over te gaan tot een stapsgewijze invoering. |

Vanuit Europa wordt regelgeving opgesteld ter versterking van de kwaliteit van de statistieken. Dit is een extra argument om met alle betrokken partijen in Nederland te verkennen hoe hieraan een bijdrage geleverd kan worden, door volledige opname van de eigen middelen (inclusief bni-bijdrage) in de lidstaatverklaring |

Het kabinet neemt deze aanbeveling niet over. |

De kwaliteit van de statistieken en onderliggende basisgegevens blijft aandacht krijgen. Regelgeving van de Europese Commissie versterkt de onafhankelijkheid van de nationale statistische bureaus en verscherpt het toezicht als nationale statistieken niet blijken te kloppen. Een werkgroep van Europese rekenkamers verkent samenwerking met nationale statistische bureaus en Eurostat. |

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

2007 |

|||

|

2. Verbeter de betrouwbaarheid van inspectieresultaten. De manier waarop gegevens worden vastgelegd heeft consequenties voor de informatie die op de gegevens wordt gebaseerd. |

Het systeem dat controlestatistieken oplevert voor het ELFPO functioneert niet adequaat. Wij bevelen aan om het totstandkomingsproces van de controlestatistieken door te lichten en maatregelen te treffen om de betrouwbaarheid van de controlestatistieken te waarborgen. |

De minister van EL&I neemt de aanbeveling over. Het tot stand komen van de controle-statistieken wordt doorgelicht. Op basis hiervan worden maatregelen genomen om de betrouwbaarheid te waarborgen. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

2008 |

|||

|

3. Versnel de beschikbaarheid van inspectieresultaten, in het bijzonder over de naleving van randvoorwaarden, zodat deze informatie gebruikt kan worden voor de lidstaatverklaring. |

Inspectieresultaten worden nog niet tijdig opgeleverd. Het verslag 2010 over de randvoorwaardencontroles is pas in november 2011 opgeleverd. Onduidelijk is wanneer het verslag over het jaar 2011 wordt opgeleverd. Wij verzoeken de minister om met NVWA afspraken te maken om de inspectieresultaten uiterlijk voor 15 maart t+1 op te leveren over het jaar t. |

De minister van EL&I neemt de aanbeveling over. De verantwoording over inspectieresultaten aan de betaalorganen DLG en DR vindt plaats conform de EU-regelgeving en managementafspraken met de betaalorganen daarover. (De bewaking van) tijdigheid valt onder deze afspraken. De NVWA is voor deze verantwoording deels afhankelijk van medeoverheden. Het beheersverslag over 2010 is begin mei 2011 opgeleverd. Alleen de aanvulling over doormeldingen van inspectieresultaten door medeoverheden is pas in november 2011 opgeleverd. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

2010 |

|||

|

4. Tref maatregelen bij DLG en auditdienst EL&I om de naleving van lokale aanbestedingsregels onder de EU-drempel bij het ELFPO tot op het niveau van eindbegunstigde af te dekken. |

Afgerond. |

N.v.t. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

2010 |

|||

|

5. Bewaak de kwaliteit van de systemen voor de oppervlaktegerelateerde subsidies: • Houd het perceelsregistratiesysteem actueel en de mutaties navolgbaar. • Merk niet-subsidiabele percelen als zodanig in het perceelsregistratiesysteem aan. • Verbeter de kwaliteit van satellietcontroles en laat de NVWA bij twijfel controles ter plaatse uitvoeren (rapid field visits). • Waarborg de kwaliteit van deze satellietcontroles door deze te laten beoordelen door steekproefsgewijs controles ter plaatse uit te voeren. |

Er is veel werk verricht, zo zijn de rapid field visits en steekproefsgewijze controles ter plaatse gerealiseerd. Er is echter nog een verbeterslag nodig om het perceelsregister actueel en mutaties traceerbaar te houden. Aanbeveling blijft gehandhaafd. |

De minister van EL&I neemt de aanbeveling over. Het perceelsregister is de basis voor het beoordelen van oppervlaktegerelateerde subsidieaanvragen. Het bijhouden van het perceelsregister en het traceerbaar houden van de mutaties worden vanaf 2012 meer structureel geregeld. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Nieuw in 2011: EU-conformiteit |

|||

|

6. Neem in de toelichting op de deelverklaring de uitkomsten op van de uitgevoerde analyses en de naar aanleiding daarvan getroffen maatregelen. Benoem heldere en concreet uitgewerkte doelen per verbeterpunt om het beoogde effect op termijn te bereiken. Vorder onrechtmatige uitgaven terug bij de eindbegunstigden. |

De minister van EL&I is van mening dat al vanaf 2010 aan deze aanbevelingen is voldaan. Deze zijn vanaf 2010 in gang gezet om nieuwe financiële correcties te minimaliseren. Het betreft: • De versterking van de interne organisatie binnen de betaalorganen om probleemdossiers in de EU-conforme uitvoering tijdig op te schalen voor besluitvorming; • Het tijdig identificeren en afstemmen van interpretaties van nieuwe EU-regelgeving met de Europese Commissie. Bij de in de toelichting vermelde financiële correcties is vermeld welke verbetermaatregelen ter zake zijn genomen. Het betreft correcties op declaraties van vóór 2010. Onrechtmatig betaalde steun wordt volgens bestuursrechtelijke en EU-regelgeving bij begunstigden teruggevorderd. |

De effectiviteit van de maatregelen blijven we met aandacht volgen. |

|

|

Nieuw in 2011: Beheer Dienst Landelijk Gebied |

|||

|

7. Breng verbeteringen aan in het beheer met betrekking tot: • De getrouwe en betrouwbare weergave van de tabellen III en IIIbis. • Het voldoen aan de sanctiebepaling. • Het voldoen aan de vereiste om bankafschriften als bewijs van betaling toe te voegen. • Het uitbreiden van administratieve controles met procedures ter voorkoming van onregelmatige dubbele financiering en het voldoen aan Vo 65/2011. |

De minister van EL&I heeft de aanbeveling overgenomen. DLG heeft in overleg met FEZ, als erkennende instantie, een plan van aanpak geïmplementeerd om het beheer en de verantwoording hierover te verbeteren in 2012. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

|

Nieuw in 2011: Randvoorwaardencontroles |

|||

|

8. Toets bij de controles ter plaatse aan alle randvoorwaarden. |

De minister van EL&I heeft de aanbeveling overgenomen. De statistieken voor de randvoorwaardencontroles laten stijgende percentages zien van door medehandhavers (zoals gemeenten, provincies en waterschappen) uitgevoerde inspecties. De medehandhavers hebben echter niet 100% van de controles uitgevoerd. De NVWA heeft minimum van de 1%-controles wel gerealiseerd. Afgelopen jaar is de controle door provincies geëvalueerd en zijn verbeteracties ondernomen. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

|

Nieuw in 2011: Informatiebeveiliging |

|||

|

9. Implementeer de resterende IB-maatregelen bij betaalorganen (DLG en DR). Voer de controles uit op de juiste werking van maatregelen (ISMS). |

De minister van EL&I heeft de aanbeveling overgenomen. FEZ, als erkennende instantie, heeft aan de betrokkenen partijen binnen EL&I gevraagd de aanbeveling uit te voeren, de voortgang te bewaken en daarover te rapporteren. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Aanbevelingen |

Stand van zaken |

Toezegging minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

2008 |

|||

|

10. Wij plaatsen een kanttekening bij de ingewikkelde structuren die zijn ontstaan en bevelen de minister aan de kwaliteit van de uitvoering extra kritisch te volgen, te bewaken en indien nodig corrigerende maatregelen te treffen. |

De risico’s blijven bestaan, echter in 2011 zijn de eerder geconstateerde problemen grotendeels onder controle gebleven. |

Op grond van een in 2011 afgerond onderzoek heeft de minister van EL&I besloten de beheersstructuur gedurende de looptijd van het huidige programma 2007-2013 te handhaven. Wel blijft de minister van EL&I de uitvoering volgen. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

2009 |

|||

|

11. Gezien het voorbehoud in de verklaring, vragen we aandacht voor de geconstateerde tekortkomingen bij de certificeringsautoriteit, waaronder: • het toereikend vastleggen en onderbouwen van verrichte controlewerkzaamheden; • het aanscherpen en vervolmaken van de checklists; • het bewaken van reactie- en beslistermijnen. |

De tekortkomingen zijn deels opgelost. Verdere verbeteringen zijn nog nodig in de uitvoering van de certificeringswerkzaamheden en de vastlegging van het certificeringscontrolespoor. |

De minister van EL&I neemt de aanbeveling over. Hij ziet erop toe dat de certificeringsautoriteit deze aanbeveling ook opvolgt. |

Wij betrekken de voortgang en ontwikkelingen in ons onderzoek. |

|

Nieuw in 2011: Onrechtmatigheden in betaalaanvragen |

|||

|

12. Verbeter de controle op betaalaanvragen door managementautoriteit EFRO Noord en Zuid en certificeringsautoriteit, om onrechtmatigheden in de ingediende betaalaanvragen te voorkomen. |

De minister van EL&I neemt de aanbeveling over. Concreet gaat het daarbij om het vervroegen van de managementverificaties binnen het interne beheersingsproces van de betrokken operationele programma’s. Daarnaast gaat het om het vervroegen van audits door de auditautoriteit. De betrokken managementautoriteiten stellen verbeterplannen op, die de auditautoriteit bij de lopende systeemaudit beoordeelt. |