Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33240 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 juni 2012

De commissie voor de Rijksuitgaven en de vaste commissie voor Financiën hebben over de brief van de minister van financiën «financieel jaarverslag van het Rijk 2011» (Kamerstuk 33 240, nr. 1) de navolgende vragen ter beantwoording aan de regering voorgelegd.

Deze vragen, alsmede de daarop bij brief van 13 juni 2012 gegeven antwoorden, zijn hieronder afgedrukt.

De voorzitter van de commissie voor de Rijksuitgaven, Van Gerven

De voorzitter van de vaste commissie voor Financiën, Aptroot

De griffier van de commissie voor de Rijksuitgaven, Groen

1

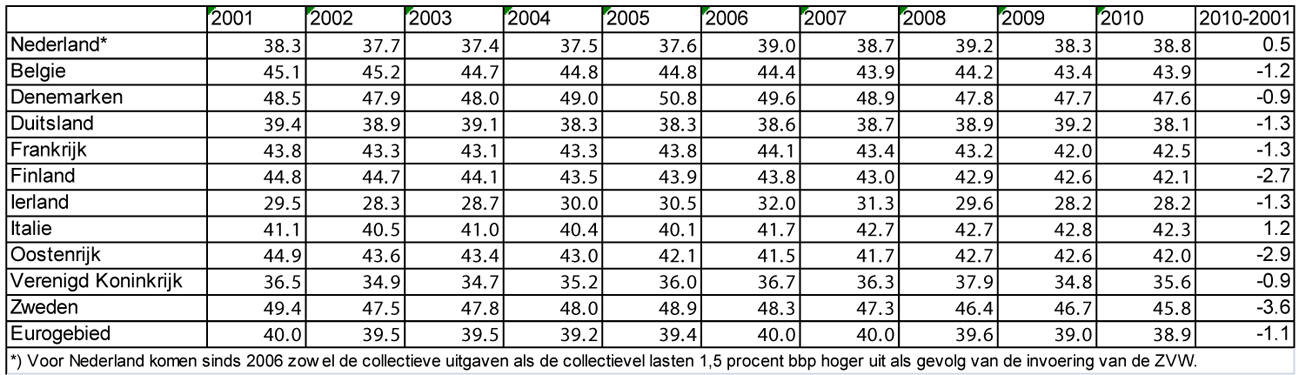

Kan een overzicht worden gegeven van de ontwikkeling van de collectieve lastendruk in Nederland in de afgelopen 10 jaar? Wat is de ontwikkeling geweest in vergelijkbare Europese landen?

Onderstaande tabel toont de collectieve lastendruk in een aantal Europese landen en het gemiddelde van het eurogebied. Te zien is dat deze reeksen in veel landen vrij stabiel zijn gebleken in het afgelopen decennium. In Zweden, Oostenrijk en Finland is sprake van een afname in de lastendruk van meer dan twee procent bbp; in Italië is de lastendruk toegenomen. In onderstaande tabel is ook de Nederlandse collectieve lastendruk in 2010 hoger dan in 2001. Dit komt ondermeer door de invoering van de ZVW in 2006 die een eenmalig opwaarts effect heeft gehad op zowel de collectieve uitgaven als de collectieve lastendruk in dat jaar. Onderstaande cijfers komen van Eurostat; volgens de CEP-raming van het Centraal Planbureau daalt de belastingdruk in 2011 naar 38,2 procent bbp om vervolgens in 2012 en 2013 weer licht te stijgen.

Tabel 1. Totaal aan directe belastingen, indirecte belastingen en sociale premies. (in procenten bbp, bron: eurostat)

2

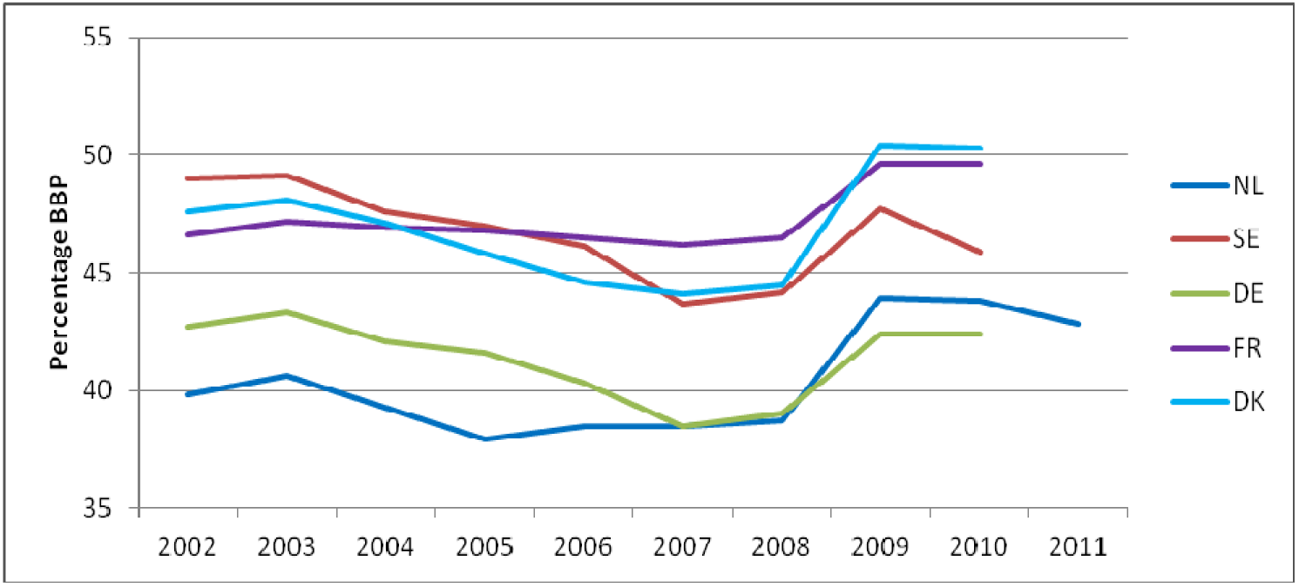

Kan een overzicht worden gegeven van de ontwikkeling van de collectieve uitgavenquote in Nederland in de afgelopen 10 jaar? Wat zegt dit over het aandeel van de overheid (publieke sector) in de Nederlandse economie? Wat is de ontwikkeling geweest in vergelijkbare Europese landen?

Onderstaande figuur toont de netto collectieve uitgavenquote in Nederland, Duitsland, Frankrijk, Zweden en Denemarken sinds 2001. Het aandeel netto collectieve uitgaven in de Nederlandse economie lag de afgelopen tien jaar tussen 38 en 44 procent bbp en is vooral tijdens de crisis snel opgelopen, dit is met name veroorzaakt door een daling van het bbp (noemereffect).

Figuur: Netto collectieve uitgavenquote

Bron: Eurostat

3

Welke relatie is waarneembaar tussen de collectieve lastendruk en de collectieve uitgavenquote enerzijds, en economische groei, begrotingstekorten, staatsschuld en werkgelegenheid anderzijds?

Een hoge collectieve lastendruk beperkt de economische groei en welvaart vanwege de verstorende werking van belastingen. Een hoge collectieve uitgavenquote werkt vroeg- of laat door in hogere collectieve lastendruk (begrotingstekorten kunnen niet oneindig oplopen vanwege het risico op een exploderende staatsschuld). Uitgavenbeperkingen zijn in het algemeen daardoor relatief gunstiger voor de economische groei en werkgelegenheid. Deze relatie is niet direct uit bovenstaande tabel af te leiden omdat bij een internationale vergelijking meerdere factoren van invloed zijn op de economische groei en werkgelegenheid.

4

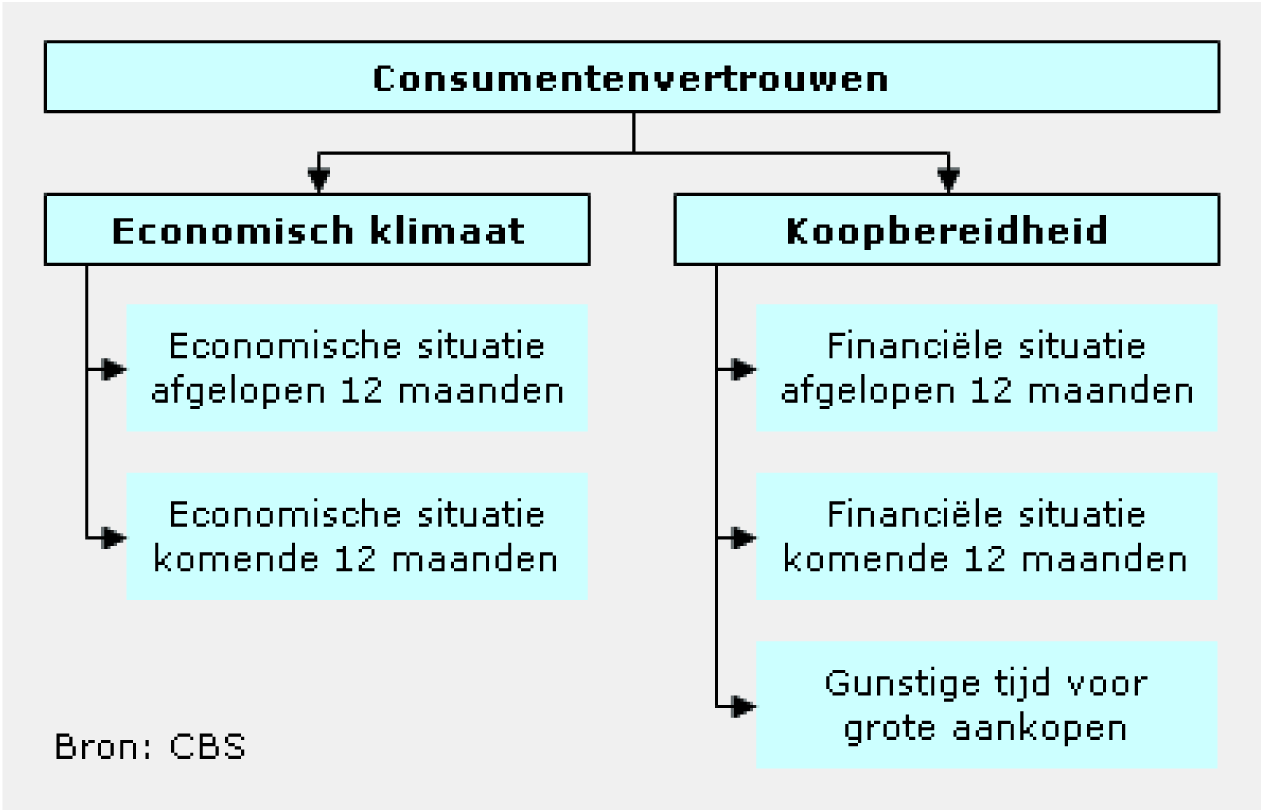

Wat is historisch gezien het aandeel consumentenbestedingen in de totale economische groei? Hoe relevant is consumentenvertrouwen in dit kader voor het herstel van economische groei?

Tabel 3 geeft een overzicht van de bijdrage van de consumentenbestedingen aan de totale economische groei tussen 1989 en 2012. Sinds de start van het nieuwe millennium is een dalende trend waarneembaar in de bijdrage van de particuliere consumptie aan de totale groei. Het is echter niet het geval dat een afnemende of negatieve bijdrage van de particuliere consumptie per definitie een afnemende economische groei impliceert omdat andere bestedingscomponenten eveneens van invloed zijn op de ontwikkeling van het bruto binnenlands product. Zoals de tabel illustreert is op dit moment vooral de uitvoer de motor van de Nederlandse economie. Dit is dan ook de belangrijkste factor in het herstel van de economische groei.

Het belang van het consumentenvertrouwen voor het herstel van de economische groei is niet eenvoudig exact te bepalen. Deze indicator is uit verschillende subindicatoren is opgebouwd die van verschillende economische variabelen afhankelijk zijn (zie figuur 1). Op dit moment maken consumenten zich sterk zorgen over de financiële situatie in de aankomende 12 maanden (deze indicator staat met – 25 op de laagste stand ooit). De financiële situatie is onder meer afhankelijk van de ontwikkeling van het vermogen (huizenprijzen, aandelen) en het beschikbare inkomen (en daarmee de werkloosheid). Het zijn vooral deze onderliggende variabelen die de consumptie van huishoudens en daarmee de economische groei beïnvloeden. Omdat deze onderliggende factoren in een tegengestelde richting kunnen bewegen (aandelenkoersen kunnen vooruit lopen op de economische groei, terwijl de werkloosheid vaak vertraagd reageert) is het moeilijk vast te stellen hoe relevant het consumentenvertrouwen zelf is voor het economisch herstel. Het CPB betrekt het consumentenvertrouwen als voorlopende indicator in de ramingen van de Nederlandse economie via de zogenaamde conjunctuurindicator1, waarin het consumentenvertrouwen een groot gewicht heeft.

|

Jaar |

Totaal |

Particuliere consumptie |

Overheids consumptie |

Investeringen |

Uitvoer |

|---|---|---|---|---|---|

|

1989 |

4,4 |

1 |

0,2 |

0,6 |

2,3 |

|

1990 |

4,2 |

1,5 |

0,4 |

0,3 |

1,9 |

|

1991 |

2,4 |

0,6 |

0,5 |

0,1 |

1,5 |

|

1992 |

1,7 |

0,3 |

0,4 |

0,1 |

0,8 |

|

1993 |

1,3 |

0,8 |

0,4 |

– 0,2 |

0,8 |

|

1994 |

3 |

0,6 |

0,4 |

0,3 |

1,5 |

|

1995 |

3,1 |

0,7 |

0,5 |

0,5 |

1,5 |

|

1996 |

3,4 |

1,5 |

– 0,2 |

0,7 |

1,2 |

|

1997 |

4,3 |

1 |

0,4 |

0,8 |

2 |

|

1998 |

3,9 |

1,6 |

0,4 |

0,5 |

1,4 |

|

1999 |

4,7 |

1,7 |

0,4 |

0,9 |

1,9 |

|

2000 |

3,9 |

0,8 |

0,3 |

0,3 |

2,5 |

|

2001 |

1,9 |

0,6 |

0,8 |

0,2 |

0,2 |

|

2002 |

0,1 |

0,2 |

0,5 |

– 0,8 |

0,3 |

|

2003 |

0,3 |

0,3 |

0,6 |

– 0,4 |

– 0,1 |

|

2004 |

2,2 |

0,6 |

0 |

– 0,1 |

1,6 |

|

2005 |

2 |

0,5 |

0,1 |

0,5 |

1,1 |

|

2006 |

3,4 |

– 0,4 |

1,9 |

0,7 |

1,2 |

|

2007 |

3,9 |

0,6 |

0,7 |

0,8 |

1,8 |

|

2008 |

1,9 |

0,2 |

0,7 |

0,4 |

0,6 |

|

2009 |

– 3,5 |

– 0,7 |

0,9 |

– 1,5 |

– 2,2 |

|

2010 |

1,7 |

– 0,1 |

0,2 |

– 0,6 |

2,2 |

|

2011 |

1,2 |

– 0,3 |

0,2 |

0,5 |

0,9 |

|

2012 |

– 0,75 |

– 0,25 |

– 0,25 |

– 0,5 |

0 |

Bronnen: Kranendonk en Verbruggen (2011), Het belang van uitvoer en binnenlandse bestedingen voor productie en werkgelegenheid, achtergronddocument bij CEP 2011, CEP 2011 en CEP 2012.

5

Investeringen zijn nog niet hersteld van de crisis. Welke maatregelen zijn noodzakelijk om volledig herstel mogelijk te maken?

Bedrijfsinvesteringen evenaren volgens het CPB in het Centraal Economisch Plan pas begin 2014 in reële temen het niveau van vlak voor de crisis. Deze investeringen namen vorig jaar nog met 7% toe, maar voor 2012 wordt een krimp verwacht van 3¼%. Het trage herstel van de investeringen hangt vooral samen met de krimpende wereldhandel en daarmee gepaard gaande conjuncturele neergang in de tweede helft van 2011 en eerste helft van 2012. Investeringen zijn sterk conjunctuurafhankelijk en het trage herstel is dan ook vooral te wijten aan de crisis.

Via verschillende kanalen draagt kabinetsbeleid bij aan groei van de investeringen in de Nederlandse economie. Ten eerste zorgt het kabinet voor een uitstekend vestigingsklimaat. Dit betekent bouwen op de kracht van de Nederlandse economie: een goed opgeleide beroepsbevolking, een gunstige geografische ligging, een competitief fiscaal klimaat en macro-economische stabiliteit (door o.m. stabiele overheidsfinanciën). Aanvullend hierop vindt via het Netherlands Foreign Investment Agency (NFIA) actieve acquisitie van buitenlandse investeerders plaats, wordt gericht beleid ondernomen om de regeldruk te verminderen en worden via fiscale maatregelen investeringen in de innovatiekracht van Nederland aangemoedigd. Ook het op orde brengen van de overheidsfinanciën kan bijdragen aan herstel van de bedrijfsinvesteringen in Nederland. De kredietwaardigheid van het bedrijfsleven en de overheid zijn van invloed op elkaar, via de rol die financiële instellingen spelen. Gezonde overheidsfinanciën resulteren in lagere rentelasten voor de overheid én voor het bedrijfsleven, waardoor er meer ruimte ontstaat voor bedrijven om te investeren.

6

Wat was de stijging van de werkloosheid (in personen en procenten) in de periode 2007–2010 en in de periode 2011-heden? Was de stijging van de werkloosheid hoger of lager in voorgaande periode?

Volgens de Nederlandse werkloosheidsdefinitie die het Centraal Bureau van de Statistiek hanteert daalde de (seizoensgecorrigeerde) werkloosheid in de periode tot november 2008 tot een niveau van 3,7% (ongeveer 290 000 personen). Vanaf november 2008 steeg de werkloosheid tot een niveau van 5,8% in februari 2010 (ongeveer 450 000 personen). De (seizoensgecorrigeerde) werkloosheid steeg daarmee in de periode november 2008 tot februari 2010 met 2,1 procentpunt (of 160 000 personen)

Vervolgens daalde de werkloosheid weer in de periode tot juni 2011 tot een niveau van 5% (ongeveer 390 000 personen). Vanaf juni 2011 steeg het werkloosheidspercentage tot een niveau van 6,2% in april 2012 (ongeveer 490 000 personen). De (seizoensgecorrigeerde) werkloosheid steeg daarmee in de periode juni 2011 tot april 2012 met 1,2%-punt (of 100 000 personen). In de periode 2008–2010 is de seizoensgecorrigeerde werkloosheid dus meer toegenomen dan in de periode 2011-heden.

7

Hoe is het mogelijk dat het begrotingstekort hoger en de overheidsschuld lager is dan geraamd in de startnota?

De verbetering van de EMU-schuld sinds Startnota kan door verschillende factoren worden verklaard. De realisatie van de EMU-schuld 2010 is lager uitgekomen dan waar in de Startnota rekening mee werd gehouden, waardoor de uitgangspositie circa 2 procentpunt gunstiger is dan voorzien. Dit heeft onder andere te maken met de financiële verkopen van medeoverheden. Het hoger dan verwachte tekort had in 2011 een verhogend effect op de EMU-schuld: ten tijde van de Startnota werd immers rekening gehouden met een EMU-tekort van 4,0 procent van het bbp terwijl het EMU-tekort 2011 is uitgekomen op 4,7 procent van het bbp. Ook de lager dan verwachte groei heeft een opwaarts effect op de schuldquote, aangezien deze is uitgedrukt in percentage van het bbp. Echter, met name de terugbetalingen van (delen van) de kapitaalinjecties door ING en Aegon hebben in 2011 bijgedragen aan een verlaging van de EMU-schuld. Al deze effecten leveren gecombineerd een lagere EMU-schuld op dan voorzien was ten tijde van de Startnota.

|

2011 |

|

|---|---|

|

EMU-schuld Startnota |

66,1% |

|

Aanpassing schuld ultimo 2010 |

– 2,0% |

|

Mutatie EMU-saldo |

0,6% |

|

Noemereffect |

1,4% |

|

Financiële transacties en overig |

|

|

wv. kapitaalverstrekking Aegon |

– 0,4% |

|

wv. kapitaalverstrekking ING |

– 0,5% |

|

wv. ING back-up faciliteit |

– 0,3% |

|

wv. kapitaaluitbreiding Tennet |

0,0% |

|

wv. EFSF (Portugal en Ierland) |

0,1% |

|

wv. overig |

0,1% |

|

EMU-schuld Financieel jaarverslag van het Rijk 2011 |

65,2% |

8

Welke maatregelen zijn denkbaar om de potentiële economische groei te vergroten? Kan in het antwoord de ontwikkeling van de collectieve lastendruk, de collectieve uitgavenquote en de schuldquote worden betrokken?

Maatregelen die de potentiële groei verhogen richten zich op enerzijds het verhogen van arbeidsaanbod en anderzijds op het verhogen van de productiviteit. Arbeidsmarkthervormingen die zich richten op het verhogen van het arbeidsaanbod (via bijvoorbeeld het verhogen van de pensioengerechtigde leeftijd, het verlagen van uitkeringen of bijvoorbeeld via lagere belastingen op arbeid) werken in het algemeen gunstig door op de schuldquote omdat deze zowel teller (emu-saldo) als noemer (economische groei) verbeteren. De beleidsdiscussie rond productiviteit is meer complex. Er zijn weinig maatregelen voorhanden die rechtstreeks ingrijpen op de trendmatige ontwikkeling van de productiviteit. In het algemeen geldt dat openheid met het buitenland, internationale handel en internationale investeringen productiviteitsverhogend zijn. Technologische ontwikkeling (onder meer als gevolg van innovatie), investeringen in fysiek en menselijk kapitaal zijn daarbij eveneens productiviteitsverhogend en daarmee ondersteunend aan economische groei. Een hoge schuldquote en daarmee samenhangende hoge collectieve lastendruk is nadelig voor de economische groei. Belastingen op arbeid verminderen de prikkel om arbeid aan te bieden, belastingen op winst verminderen de prikkel om te ondernemen.

9

Op welk niveau zal de staatsschuld in Nederland zich stabiliseren, uitgaande van de dalende potentiële economische groei en huidige uitgaven en inkomstenontwikkelingen (dus bij ongewijzigd beleid)?

Bij ongewijzigd beleid zal het EMU-saldo echter niet stabiliseren op 3 procent bbp, maar oplopen als gevolg van de oploop van de vergrijzingsgevoelige overheidsuitgaven. Hierdoor loopt ook de schuld op. Hogere rente leidt dan tot een versterkend effect op de schuldoploop, waardoor de overheidsfinanciën niet houdbaar zijn op lange termijn. In juni 2010 heeft het CPB in de meest recente vergrijzingstudie Vergrijzing Verdeeld-Toekomst van de Nederlandse Overheidsfinanciën voorgerekend dat de staatsschuld bij ongewijzigd beleid onder de aanname van constante arrangementen2 zal toenemen tot meer dan 200 procent bbp in 2060. In deze som zit het effect van een dalende potentiële groei als gevolg van een afnemende groei van het arbeidsaanbod en toenemende inkomstenontwikkeling als gevolg van met vergrijzing samenhangende hogere directe belastingen op pensioenuitkeringen en hogere indirecte belastingen verwerkt. De Middellangtermijnverkenning van het CPB die op 14 juni verschijnt zal nader ingaan op de vraag in hoeverre de Nederlandse overheidsfinanciën houdbaar zijn op lange termijn.

10

Uitgaande van een lagere potentiële economische groei, wat zou het maximale begrotingstekort moeten zijn om de staatsschuld te stabiliseren op 60%? Is het maximaal toegestane begrotingstekort van 3% uit het stabiliteit- en groeipact in dit kader te streng of juist te soepel?

De staatsschuld convergeert naar de verhouding tussen de tekortquote en de nominale groeivoet. Bij een inflatie van 2 procent, een reële groei van 3 procent (een nominale groei van 5%) en een EMU-tekort van maximaal 3%, zal de gemiddelde schuld niet verder stijgen dan 3/5 ofwel 60 procent. Bij een lagere economische groei moet het maximale tekort lager liggen voor een stabilisatie van de staatsschuld op hetzelfde niveau (60%). Uitgaande van een groei van 1,5% en een gelijkblijvende inflatie van 2% (een nominale groei van 3,5%), mag het tekort maximaal 2,1% zijn om de schuld te stabiliseren op 60% (3,5%*60=2,1%). Vanuit dat perspectief is de 3%-norm niet voldoende om bij lagere groei de schuld te stabiliseren op 60%. Bij een tekort van 3 procent, een economische groei van 1,5 procent en een inflatie van 2 procent zal de schuld stabiliseren op ruim 85 procent van het bruto binnenlands product.

Vanuit Europees perspectief is het hierbij overigens belangrijk te realiseren dat het Stabiliteits- en Groeipact niet alleen afspraken over de 3%-norm bevat, maar ook afspraken over het bereiken van structureel begrotingsevenwicht op middellange termijn. Deze afspraken zijn in het herziene Stabiliteitspact ook aangescherpt, vooral met betrekking tot de handhaving en naleving daarvan.

11

Hoe vaak hebben medeoverheden de afgesproken norm overschreven in de afgelopen 10 jaar? Worden medeoverheden aangesproken op deze overschrijdingen en zo ja, hoe?

Tussen het Rijk en de medeoverheden is in 2004 bestuurlijk overeengekomen dat de medeoverheden een maximaal aandeel van – 0,5 procent bbp in het EMU-saldo mogen hebben (– 0,38 procent bbp voor gemeenten, – 0,07 procent bbp voor provincies en – 0,05 procent bbp voor waterschappen). Om een bijdrage aan de bestrijding van de economische crisis te kunnen leveren hebben de decentrale overheden tijdelijk extra EMU-ruimte gekregen en is de norm opgehoogd naar – 0,6 procent bbp in 2009 en – 0,7 procent bbp in 2010. Vanaf 2011 geldt de norm van – 0,5 procent bbp weer.

Sinds 2004 hebben de medeoverheden hun (verruimde) norm 3 keer overschreden, namelijk in 2009, 2010 en 2011.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Lokale overheid |

00 |

– 0,1 |

– 0,5 |

– 0,3 |

– 0,2 |

– 0,2 |

0 |

– 0,2 |

– 0,5 |

– 0,7 |

– 0,8 |

– 0,7 |

Bron: cijfers CBS, 30 maart 2012 (2009: nader voorlopige cijfers, 2010 en 2011 voorlopige cijfers)

De medeoverheden zijn diverse malen aangesproken op het overschrijden van hun saldo. Het is een terugkerend onderwerp in het halfjaarlijkse bestuurlijk overleg financiële verhoudingen waarin Rijk en de koepels met elkaar spreken.

12

De realisatie van het Economische en Monetaire Unie (EMU)-saldo in 2011 is met – 4.7 procent bruto binnenlands product (bbp) hoger dan de streefwaarden van – 4.0 procent bbp. Kan de rol van de sociale fondsen, in het bijzonder de zorguitgaven, in de stijging van het saldotekort nader worden toegelicht? Welke zorguitgaven hebben de grootste invloed op de houdbaarheid van de overheidsfinanciën?

De verslechtering van het EMU-saldo vindt grotendeels plaats bij de sociale fondsen, aangezien daar zowel de premie-inkomsten dalen als de (zorg)uitgaven stijgen. De stijging van de zorguitgaven ten opzichte van de raming bij Startnota, verslechtert het EMU-saldo met 0,4 procent bbp. In de afgelopen jaren zijn de zorguitgaven over de gehele linie gestegen. De grootste overschrijdingen hebben zich voor gedaan bij ziekenhuizen, medisch specialisten, de geneeskundige GGZ en de AWBZ.

13

Het budgettair kader zorg (bkz) is in 2011 met 2 miljard euro wederom overschreden. Kan een overzicht worden gegeven van de over/-onderschrijdingen van het bkz in de periode 2000–2012. Wat zou de omvang van het bkz zijn geweest indien de overschrijdingen van het bkz in de periode 2000–2012 zich niet voor hadden gedaan? Wat zou de nominale Zorgverzekeringswet-premie (Zvw-premie) zijn geweest? Wat is een Nederlander momenteel gemiddeld aan zorgpremies (Zvw+Algemene Wet Bijzondere Ziektekosten Awbz)) kwijt per jaar? Hoeveel zou dit zijn geweest indien de overschrijdingen van het bkz in de periode 2000–2012 zich niet hadden voorgedaan?

Onderstaande tabel geeft een overzicht van de onder-/ overschrijding van het BKZ in de periode 2000–2012.

|

Kader |

Netto-uitgaven |

Kaderover-schrijding |

|

|---|---|---|---|

|

2000 |

31,1 |

31,1 |

0,0 |

|

2001 |

33,3 |

34,9 |

1,6 |

|

2002 |

37,1 |

38,3 |

1,2 |

|

2003 |

40,7 |

41,3 |

0,6 |

|

2004 |

41,1 |

42,7 |

1,6 |

|

2005 |

41,7 |

42,7 |

1,0 |

|

2006 |

43,5 |

44,5 |

1,0 |

|

2007 |

47,9 |

47,3 |

– 0,6 |

|

2008 |

51,4 |

52,6 |

1,2 |

|

2009 |

54,7 |

56,3 |

1,6 |

|

2010 |

57,1 |

59,4 |

2,3 |

|

2011 |

59,8 |

61,8 |

2,0 |

|

2012 |

63,1 |

64,3 |

1,2 |

Indien de overschrijdingen zich in de periode 2000–2012 niet hadden voor gedaan was de omvang van het BKZ gelijk geweest aan het kader.

Let wel, de overschrijdingen in bovenstaande tabel zijn het saldo van grotere overschrijdingen en compenserende maatregelen. In vrijwel alle jaren hebben zich overschrijdingen voorgedaan, die doorwerkten naar latere jaren. In vrijwel alle jaren zijn ook compenserende maatregelen getroffen, die met name de structurele doorwerking van de overschrijding compenseerden. Daardoor neemt de omvang van de overschrijding van het BKZ ook niet toe in de tijd. Met name overschrijdingen die bleken na afloop van of gedurende het jaar (en daardoor niet meer gecompenseerd konden worden) leiden tot de overschrijding van het BKZ.

Voor zover de niet gecompenseerde overschrijdingen betrekking hebben op de Zvw slaan ze op enig moment neer in een hogere nominale premie en een hogere inkomensafhankelijke bijdrage. Gemiddeld is er over de jaren 2006 tot en met 2012 sprake van een tegenvaller bij de Zvw-uitgaven van circa 1 miljard. Indien er 1 miljard minder hoeft te worden gefinancierd leidt dat gemiddeld tot een € 35 euro lagere nominale premie en een 0,15%-punt lagere inkomensafhankelijke bijdrage.

In het antwoord op de vragen 524 tot en met 530 bij de begroting 2012 van VWS is aangegeven hoeveel de zorg kost (uitgesplitst naar tweeverdieners en alleenstaanden en bij diverse inkomensniveau’s). Overschrijdingen op het BKZ hebben geen invloed op de AWBZ-premie. Deze premie is niet kostendekkend vastgesteld. De gevolgen voor de Zvw-premie zijn hierboven beschreven.

14

Heeft de Bank Nederlandse Gemeenten (BNG) bij dividenduitkeringen rekening gehouden met de eis van Basel III om kapitaalbuffers op te hogen?

In 2011 heeft BNG zoals gebruikelijk 50% van de nettowinst over het voorgaande boekjaar 2010 uitgekeerd. Tegelijkertijd heeft BNG aangekondigd dat het dividendbeleid herzien zou worden vanwege de noodzaak om aan de kapitaaleisen van Basel III te voldoen. Dit heeft in 2012 geresulteerd in een daling van de dividenduitkering naar 25% van de nettowinst over boekjaar 2011.

15

In bijlage 7 wordt gesteld dat met het gegeven overzicht «recht wordt gedaan aan het budgetrecht van de Tweede Kamer». Uit het overzicht valt echter op te maken dat niet voor alle beleidsmatige uitgaven een brief aan de Tweede Kamer is gestuurd. In hoeverre valt dit te rijmen met de stelling dat met het overzicht recht wordt gedaan aan het budgetrecht?

In bijlage 7 wordt niet gesteld dat het overzicht recht doet aan het budgetrecht van de Tweede Kamer. Het overzicht is de opsomming van de verschillende beleidsmatige uitgaven die zich na Najaarsnota hebben voortgedaan. Er wordt slechts opgemerkt dat recht wordt gedaan aan het budgetrecht van de Tweede Kamer wanneer ministers na de Najaarsnota beleidsmatige uitgaven per brief aan de Tweede Kamer voorleggen.

16

Waarom is in bijlage 7 een ondergrens van 5 miljoen euro gehanteerd? Waarop is deze grens gebaseerd? Kan alsnog een totaal overzicht worden gegeven van alle beleidsmatige mutaties die zijn verwerkt na de najaarsnota? Wat is de budgettaire omvang van het totaal aan beleidsmatige mutaties die zijn verwerkt na de najaarsnota? Hoe verhoudt deze budgettaire omvang zich tot voorgaande jaren? Kan een vergelijkend overzicht worden gegeven van de afgelopen 5 jaar?

Om de bijlage overzichtelijk te houden en uw Kamer van zo bruikbaar mogelijke informatie te voorzien is gekozen voor een ondergrens. Deze benadering sluit aan bij de procedure voor de Verticale Toelichtingen, waar ten behoeve van de overzichtelijkheid immers ook met ondergrenzen wordt gewerkt. De beleidsmatige mutaties die onder de grens van 5 mln. vallen, kennen een gemiddelde omvang van ca 0,5 mln. Het opnemen van deze mutaties heeft een zeer beperkte toegevoegde waarde en zou het zicht op de mutaties die wel boven de ondergrens uitkomen, vertroebelen.

17

In bijlage 7 valt op dat de informatievoorziening vanuit diverse ministeries over de beleidsmatige mutaties die zijn verwerkt na de najaarsnota verschilt. Aangegeven wordt dat komend begrotingsjaar extra wordt toegezien dat ministers de Tweede Kamer na de Najaarsnota tijdig en per brief informeren over beleidsmatige mutaties. Hoe wordt dit extra toezicht vormgegeven? Wat is tijdig? Welke deadline wordt hierbij gehanteerd? Welke aanvullende eisen worden aan departementen gesteld, bijvoorbeeld dat beleidsmatige mutaties niet meer in een «diverse post» worden gepresenteerd?

De minister van Financiën zal bij het opstellen van de Najaarsnota zijn collega-ministers erop wijzen dat de Najaarsnota in principe de laatste mogelijkheid is om voor het lopende jaar nog mutaties goedgekeurd te krijgen door de Tweede kamer. Wanneer ministers na de Najaarsnota nog beleidsmatige uitgaven willen doen, dan dienen zij dit, voor het einde van het jaar, per brief aan de Tweede Kamer voor te leggen.

18

Wat zijn de voor- en nadelen om het totaal aan beleidsmatige mutaties, die zijn verwerkt na de najaarsnota en die niet tijdig aan de Tweede Kamer zijn gepresenteerd, taakstellend in te boeken in het opvolgende begrotingsjaar? Indien in 2012 wederom sprake is van beleidsmatige mutaties die zijn verwerkt na de najaarsnota en niet tijdig aan de Tweede Kamer zijn gepresenteerd, zal de minister van Financien dit instrument dan inzetten? Zo nee, waarom niet?

Door middel van het verlenen van decharge over de departementale jaarverslagen door de Tweede Kamer, autoriseert de Kamer het jaarverslag en de daarbij horende mutaties. Ook de eventueel beleidsmatige uitgaven die niet uiterlijk bij Najaarsnota aan de Kamer zijn gemeld worden op deze manier geautoriseerd. Daarbij is er op dit moment geen titel waarop de Minister van Financiën een dergelijk instrument kan inzetten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33240-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.