Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33236 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 21 augustus 2012

Inleiding

De regering is de vaste commissie voor Financiën erkentelijk voor de aandacht die zij aan het onderhavige wetsvoorstel heeft geschonken en voor de door haar daarover gestelde vragen. Deze vragen worden hierna beantwoord, in de volgorde van het door de commissie uitgebrachte verslag.

Kaderwet zelfstandige bestuursorganen

De leden van de fractie van het CDA stellen vragen over het voornemen om DNB en de AFM onder de Kaderwet zelfstandige bestuursorganen (Kaderwet) te brengen en vragen naar de toegevoegde waarde van de keuze en de gevolgen voor de toezichthouders.

Bij brief van 31 januari 2008 (Kamerstukken II 2007/08, 25 268, nr. 56) is aan de Tweede Kamer op grond van artikel 42 van de Kaderwet het voornemen kenbaar gemaakt dat DNB en de AFM onder de werking van de Kaderwet zullen worden gebracht. Door middel van het onderhavige wetsvoorstel wordt aan het voornemen uit voornoemde brief gevolg gegeven en zal het rijksbrede kader dat geldt voor zelfstandige bestuursorganen ook van toepassing worden voor DNB en de AFM. Het onder de Kaderwet brengen van DNB en de AFM heeft geen beleidsinhoudelijke consequenties. De bepalingen in de Wft waren reeds overeenkomstig de relevante bepalingen in de Kaderwet. Wel brengt deze operatie met zich dat ook voor DNB en de AFM geldt dat alle bepalingen ten aanzien van de instelling en de inrichting op één plaats worden opgenomen, hetgeen de kenbaarheid van deze voorschriften ten goede komt. Wat de bevoegdheden van de toezichthouders betreft, deze blijven opgenomen in de Wft. Het gaat bij toepassing van de Kaderwet om die bepalingen die zien op de verhouding tussen het zelfstandig bestuursorgaan en de minister zoals ten aanzien van informatie, sturing en toezicht.

De leden van de fractie van de ChristenUnie vragen om een nadere onderbouwing van de keuze om de bepaling waarin de Kaderwet op DNB en de AFM van toepassing wordt verklaard op te nemen in de Wft.

Bij gebrek aan een instellingswet is er voor gekozen om de van toepassingverklaring voor DNB en de AFM te regelen in de Wft. De Wft is immers de wet die voor het toezichttaak van DNB en voor de AFM reeds belangrijke institutionele voorschriften bevatte. Het in meerdere wetten van toepassing verklaren van de Kaderwet is overigens vanuit wetgevingsoogpunt ook niet noodzakelijk. Door de formulering van het nieuw in te voegen artikel 1:30 van de Wft strekt de toepassing van dat artikel zich uit tot alle taken van DNB en de AFM, dus ook die op grond van andere wetten dan de Wft.

Daarnaast vragen de leden van fractie van de ChristenUnie naar de verhouding tussen de monetaire taak van DNB in de openbare lichamen Bonaire, Sint Eustatius en Saba en de monetaire taken in het kader van de ESCB.

In reactie hierop wordt opgemerkt dat de taken van DNB in de openbare lichamen Bonaire, Sint Eustatius en Saba geen onderdeel uitmaken van stelseltaken die DNB heeft in het kader van het Verdrag betreffende de werking van Europese Unie en de Statuten van het ESCB. Voor laatstgenoemde taken is DNB onafhankelijk en mag zij bijvoorbeeld geen instructies krijgen van de Nederlandse regering (artikel 130 van het verdrag en artikel 7 van de statuten). Voor de daarmee overeenkomende monetaire taken van DNB in de openbare lichamen Bonaire, Sint Eustatius en Saba geldt dat deze relatief zeer beperkt van omvang zijn. Om redenen van uniformiteit is er voor gekozen om de monetaire taken van DNB in het Europese deel en het Caribische deel in verband met de toepassing van de Kaderwet op gelijke voet te behandelen en derhalve voor beiden een uitzondering te maken voor de toepassing van de Kaderwet.

Wijziging van de provisieregels

Kennis- en ervaringstoets

De leden van de VVD-fractie vragen waarom de regering zich beperkt tot complexe financiële producten en de kennis- en ervaringstoets niet breder inzet bij de verkoop van financiële producten. De leden van de VVD-fractie vragen zich meer specifiek af waarom de regering het niet nodig vindt de kennis- en ervaringstoets ook voor consumptief krediet in te voeren.

Verder vragen de leden van de PvdA-fractie de kennis- en ervaringstoets voor een breder scala aan producten in te zetten waaraan bovengemiddelde risico’s zijn verbonden of voor producten die complex van aard zijn.

Voor de reikwijdte van de kennis- en ervaringstoets is aangesloten bij de reikwijdte van het provisieverbod. Het provisieverbod is met name van toepassing op ingewikkelde en impactvolle financiële producten, zoals betalingsbeschermers, beleggingsverzekeringen, hypothecaire kredieten en individuele arbeidsongeschiktheidsverzekeringen. Het ligt in de rede dat een financiëledienstverlener de kennis en ervaring van de consument of cliënt vaststelt met betrekking tot de financiële dienst of het financieel product indien de consument of cliënt zich bij de aanbieder meldt voor het afnemen van een ingewikkeld en complex financieel product zonder advies. De financiëledienstverlener die, zonder daarbij te adviseren, deze producten aanbiedt, bemiddelt of ten aanzien van deze producten optreedt als gevolmachtigde agent, dient bij de beoordeling van de passendheid van de dienstverlening de kennis en ervaring van de consument vast te stellen. Omdat het vaststellen van de kennis en ervaring van de consument nalevingskosten veroorzaakt, dienen de voordelen ervan evident en groter te zijn dan de lasten. De regering meent dat de producten die onder het provisieverbod vallen dermate ingewikkeld en impactvol zijn, dat het vaststellen van de kennis en ervaring van de consument of cliënt voorafgaand aan de dienstverlening gerechtvaardigd is. Voor uitvaartverzekeringen en overlijdensrisicoverzekeringen geldt wel het provisieverbod, maar niet het voorschrift om de kennis en ervaring van de consument vast te stellen omdat deze producten relatief simpel zijn. Voor simpelere producten wordt het niet proportioneel geacht om de kennis en ervaring voorafgaand aan de dienstverlening vast te stellen.

De leden van de PvdA-fractie willen zich sterk maken voor een openbaar register van financieel adviseurs, dat als kwaliteitskeurmerk kan dienen voor consumenten. De regering heeft bij monde van de minister van Financiën eerder aangegeven het marktinitiatief af te wachten. De leden van de PvdA-fractie vragen wat het oordeel is van de regering over de huidige stand van zaken over dit marktinitiatief mede gelet op het waarborgen van de betrouwbaarheid en de kunde van de adviseur.

Een consument moet er bij voorbaat vanuit kunnen gaan dat personen beschikken over de juiste documenten. Dit zou niet iets moeten zijn waar de consument zelf achteraan moet gaan. Marktgedragen keurmerken welke hun leden strengere eisen opleggen dan wettelijk is vereist en tevens deze leden registreren hebben toegevoegde waarde. Voorbeelden hiervan zijn keurmerken zoals de Federatie Financieel Planners, de Nederlandse Vereniging Hypothecair Planners en de Stichting Erkend Hypotheekadviseur. Deze bovenwettelijke registers zijn een zinvolle toevoeging op de wettelijke vakbekwaamheidseisen. Personen die vanaf 1 januari 2014 aan de nieuwe individuele vakbekwaamheidseisen moeten voldoen komen overigens wel in een diplomaregister. Dit geldt zowel voor de bestaande als de nieuwe gevallen. Zo kunnen werkgevers controleren of de personen die zij in dienst hebben of nemen ook daadwerkelijk hun diploma’s hebben gehaald. Zo kan uiteindelijk de werkgever naar de klant toe garanderen dat zijn medewerkers voldoende gekwalificeerd zijn.

De leden van de CDA-fractie vragen zich af op welke wijze de klant in de nieuwe situatie nu bewust gemaakt wordt van de keuzes. Zij vragen of een klant nu ook tegen zijn wil in advies kan krijgen en welke criteria daarbij gehanteerd worden.

Wanneer een consument of cliënt aangeeft bovenvermelde financiële producten af te willen nemen zonder advies, is een financiëledienstverlener verplicht eerst de kennis en ervaring van de consument vast te stellen met betrekking tot de financiële dienst of financieel product. Wanneer de financiëledienstverlener op basis van de verstrekte informatie van mening is dat de financiële dienst niet passend is voor de consument of cliënt, waarschuwt hij deze. Daarbij wijst de financiëledienstverlener de consument of cliënt erop dat het inwinnen van advies raadzaam is voordat hij het financieel product aanschaft. Zo wordt een vorm van bescherming geboden bij het afsluiten van een financieel product zonder advies. Het uitgangspunt is en blijft dat een consument of cliënt zelf kan kiezen voor een distributiekanaal en dus de keuze heeft of hij voor de aanschaf van een financieel product advies inwint. De consument of cliënt mag dan ook een eventuele waarschuwing van de financiëledienstverlener naast zich neerleggen. Een consument of cliënt kan dus niet tegen zijn wil in advies krijgen.

De leden van de SP-fractie vragen hoe de kennis- en ervaringstoets in zijn werk zal gaan.

Wanneer een consument op enigerlei wijze kenbaar maakt aan een financiëledienstverlener dat hij een financieel product wenst af te nemen zonder advies, zal de financiëledienstverlener informatie dienen in te winnen over de kennis en ervaring van de consument of cliënt. Een consument of cliënt kan zich bijvoorbeeld op de website van de financiëledienstverlener melden en de gevraagde informatie over kennis en ervaring met betrekking tot de financiële dienst of het financieel product op de website invullen. In ieder geval dient informatie te worden ingewonnen over de financiële producten waarmee de consument of cliënt bekend is, het inzicht van de consument of cliënt in de eigenschappen en risico’s van het desbetreffende financieel product en de financiële dienst, de mate waarin de consument of cliënt inzicht heeft in zijn eigen financiële situatie en de mate waarin de consument of cliënt behoefte heeft aan advies over het desbetreffende financieel product. Indien uit de verstrekte informatie blijkt dat een consument behoefte heeft aan advies en moeite heeft met het doorgronden van de risico’s van het desbetreffende product dient de consument of cliënt door de financiëledienstverlener gewaarschuwd te worden dat het inwinnen van advies raadzaam is. Financiële ondernemingen die, zonder te adviseren, een andere beleggingsdienst verlenen dan het beheren van een individueel vermogen dienen reeds op grond van de richtlijn markten voor financiële instrumenten1 informatie in te winnen over de kennis en ervaring van de consument (zie artikel 4:24 van de Wet op het financieel toezicht).

Financiëledienstverleners kunnen zelf bepalen op welke wijze de minimaal voorgeschreven informatie over de kennis en ervaring wordt gevraagd. Daarnaast kunnen financiëledienstverleners ook andere informatie vragen die relevant kan zijn om de kennis en ervaring van de consument of cliënt te beoordelen. Mocht dat in een later stadium toch nodig blijken dan heeft de AFM de mogelijkheid nadere regels te stellen met betrekking tot de informatie die dient te worden verzameld, de wijze waarop de informatie over de kennis en ervaring wordt gevraagd aan de consument en de formulering van de waarschuwing.

Verder vragen de leden van de SP-fractie wat de toegevoegde waarde is van de kennis- en ervaringstoets.

De toevoegde waarde van de kennis- en ervaringstoets is dat deze een vorm van consumentenbescherming biedt bij het afnemen van bepaalde ingewikkelde en impactvolle financiële producten zonder advies. Indien bij de selectie van een financieel product niet wordt geadviseerd, is het van belang vast te stellen of de cliënt zelf de risico’s van de financiële dienstverlening en het financieel product en de gevolgen voor zijn eigen financiële situatie kan beoordelen. Door het vaststellen van de kennis en ervaring van de cliënt kan een financiëledienstverlener beoordelen of de cliënt zich voldoende bewust is van de risico’s die aan het «execution only» kanaal zijn verbonden. Het vaststellen of de cliënt over voldoende kennis en ervaring beschikt om te begrijpen welke risico’s zijn verbonden aan het desbetreffende financieel product en het verlenen van de betrokken financiële dienst dient te voorkomen dat de cliënt complexe financiële producten afneemt zonder zich rekenschap te geven van de risico’s die daarmee gepaard gaan. Een cliënt wordt immers bewust gemaakt van zijn financiële inzicht en de vraag of hij in staat is een afgewogen keuze te maken voor een financieel product. Indien de financiëledienstverlener op basis van de verstrekte informatie van mening is dat de financiële dienstverlening niet passend is, dient hij de cliënt erop te wijzen dat het inwinnen van advies raadzaam is.

De leden van de D66-fractie vragen naar de gevolgen van de toets in de praktijk, meer in het bijzonder hoe de waarschuwing eruit gaat zien. Daarbij vragen zij of in de waarschuwing een duidelijk onderscheid wordt gemaakt tussen directe aanbieders en onafhankelijke adviseurs en of in de waarschuwing wordt verwezen naar een specifieke plaats waar dienstverleningsdocumenten kunnen worden opgevraagd en eventueel vergeleken.

Als de financiëledienstverlener op grond van de verkregen informatie van de consument vaststelt dat deze over onvoldoende kennis en ervaring beschikt in relatie tot de aard en omvang van de financiële dienst of de complexiteit en risico’s van het desbetreffende financieel product, moet hij de consument of cliënt waarschuwen dat het raadzaam is om voorafgaand aan het afnemen van het desbetreffende financieel product advies in te winnen. Deze waarschuwing dient voldoende duidelijk te zijn om de consument of cliënt in niet mis te verstane bewoordingen te wijzen op het belang van het inwinnen van advies. De financiëledienstverlener kan binnen deze randvoorwaarden zelf invulling geven aan de waarschuwing. Mocht dat nodig blijken dan kan de Autoriteit Financiële Markten nadere regels stellen met betrekking tot de formulering van de waarschuwing.

Adviseurs en bemiddelaars dienen voor aanvang van de dienstverlening een dienstverleningsdocument te verstrekken. Dit dienstverleningsdocument dient te zijn afgestemd op de dienstverleningsvraag van de consument of cliënt. Dat wil in het algemeen zeggen, de vraag waarover de cliënt met de financiëledienstverlener (digitaal) contact opneemt. Hierin wordt onder meer de aard en reikwijdte van de dienstverlening uitgelegd. Als een consument of cliënt naar aanleiding van de waarschuwing besluit om alsnog financieel advies in te winnen, zal de financiëledienstverlener die hij benadert een dienstverleningsdocument dienen te verstrekken met betrekking tot de gevraagde dienstverlening.

De leden van de D66-fractie vragen bovendien hoe de regering ervoor zorgt dat consumenten die naar aanleiding van de waarschuwing kiezen voor advies ook daadwerkelijk uitkomen bij onafhankelijke adviseurs, en niet het benodigde advies inwinnen door middel van een extra telefoontje richting de aanbieder van complexe financiële producten.

Zowel een aanbieder, adviseur als bemiddelaar kan een consument of cliënt voorzien van financieel advies. Alle financiëledienstverleners dienen zowel bij advies als bij dienstverlening zonder advies een dienstverleningsdocument te verstrekken aan de consument bij aanvang van de dienstverlening. In het dienstverleningsdocument dient een financiëledienstverlener inzicht te geven in de door hem te verlenen financiële dienst alsmede in zijn positionering en eventuele gebondenheid aan bepaalde aanbieders. De financiëledienstverlener dient duidelijk te maken wat de reikwijdte van zijn dienstverlening is. Een adviseur kan immers ook variëren in de reikwijdte van het advies. Hij kan bijvoorbeeld in zijn advies alleen producten van één bepaalde aanbieder betrekken of een marktbrede analyse maken. Ook kunnen bepaalde eigendomsverhoudingen ertoe leiden dat er belangen zijn die ertoe kunnen leiden dat bepaalde financiële producten eerder zullen worden geadviseerd dan andere financiële producten.

Ook een aanbieder dient aan te geven of hij alleen adviseert over eigen financiële producten, of in zijn advies ook financiële producten van andere aanbieders betrekt. Hierin is ook meegenomen dat een aanbieder de consument of cliënt erop dient te wijzen dat bepaalde belangen ertoe kunnen leiden dat bij voorkeur bepaalde (eigen) financiële producten worden geadviseerd. Op basis van deze informatie wordt duidelijk voor de consument wat hij van de financiëledienstverlener kan verwachten en kan een consument of cliënt de keuze maken voor een bepaald distributiekanaal. In alle gevallen dient het advies passend te zijn.

De leden van de Christen Unie-fractie vragen wie de klant moet waarschuwen dat het verstandig is om advies in te winnen. Ook vragen zij welke stappen een financiëledienstverlener dient te nemen als een consument over onvoldoende kennis en ervaring beschikt en toch zonder advies een product af wenst te nemen. Zij vragen zich daarnaast af hoe zich dit verhoudt tot de bankierseed. Bovendien vragen deze leden of de regering een adviesplicht heeft overwogen.

De financiëledienstverlener die informatie heeft ingewonnen over de kennis en ervaring van de consument dient de consument te waarschuwen als de financiëledienstverlener van oordeel is dat de financiële dienst niet passend is voor de consument. Indien uit de verstrekte informatie blijkt dat de consument onvoldoende kennis en ervaring heeft om de werking en risico’s van een financieel product in te schatten, dient de financiëledienstverlener hem er op te wijzen dat het verstandig is om advies in te winnen. Indien een consument of cliënt dan toch volhardt in zijn wens om het product af te nemen zonder advies, dient een financiëledienstverlener een afweging te maken van de betrokken belangen, waarbij het klantbelang centraal staat. Deze handelswijze sluit aan bij de kernwaarden waar de door de regering voorgestelde eed of belofte voor staat. Dat betreft onder andere het integer en zorgvuldig uitoefenen van de functie, en het centraal stellen van de klant. Nadat de consument gewaarschuwd is, is het de eigen verantwoordelijkheid van de consument of cliënt om te beslissen of hij advies wil inwinnen of niet. De regering meent dat het invoeren van een adviesplicht te ver gaat. Een consument of cliënt heeft een eigen verantwoordelijkheid en vrijheid om zelf te beslissen of hij een financieel product wenst aan te schaffen met dan wel zonder financieel advies.

Dienstverleningsdocument

De leden van de VVD-fractie vragen welke verbeteringen de regering concreet heeft doorgevoerd ten opzichte van het huidige dienstverleningsdocument.

Het dienstverleningsdocument wordt gestandaardiseerd waardoor de consument de verschillende dienstverleningsconcepten en de kosten daarvan gemakkelijker kan vergelijken. Het dienstverleningsdocument bestond al voor adviseurs en bemiddelaars maar wordt nu uitgebreid naar aanbieders en gevolmachtigde agenten. Verder dient een dienstverleningsdocument niet alleen te worden verstrekt in het kader van het tot stand brengen van een overeenkomst met een consument of cliënt inzake een complex product of hypothecair krediet maar ook voorafgaand aan het verlenen van een financiële dienst inzake een betalingsbeschermer, individuele arbeidsongeschiktheidsverzekering, overlijdensrisicoverzekering, uitvaartverzekering of bij ministeriële regeling aan te wijzen ander financieel product. De reikwijdte wordt daarom verbreed. Tevens dient meer informatie in het dienstverleningsdocument te worden opgenomen. Niet alleen dient een financiëledienstverlener inzicht te geven in de aard en reikwijdte van zijn dienstverlening en de wijze waarop hij wordt beloond maar ook over de kosten van de dienstverlening en de belangen die van invloed kunnen zijn op de dienstverlening aan de consument.

Verder vragen de leden van de VVD-fractie waarom de regering niet besloten heeft om een wettelijk model vast te stellen voor het dienstverleningsdocument. De leden van de D66-fractie vragen of de regering kan aangeven of het voornemen er is om verdere eisen te stellen aan de uniformiteit van de dienstverleningsdocumenten, zoals het opnemen van verplichte hoofdstukken en bepaalde gesloten vragen. En zo ja, of de regering dan ook zou kunnen toelichten hoe en op welke termijn zij dit van plan is en hoe dit wordt vormgegeven.

De AFM krijgt de bevoegdheid om nadere regels te stellen met betrekking tot de informatie die op grond van artikel 86f, tweede en derde lid, van het Besluit Gedragstoezicht financiële ondernemingen Wft (Bgfo) dient te worden opgenomen in het dienstverleningsdocument alsmede de vormgeving en wijze van verstrekking van het dienstverleningsdocument. De AFM streeft naar standaardisatie van het dienstverleningsdocument. Zo kan een dienstverleningsdocument van een financiëledienstverlener eenvoudig worden vergeleken met die van een andere dienstverlener of een directe aanbieder. De AFM is ook voornemens om een generator voor dienstverleningsdocumenten te ontwikkelen en deze online beschikbaar te stellen zodat financiëledienstverleners niet alles zelf hoeven te ontwikkelen. Dit is een hulpmiddel (vergelijkbaar met de generator voor de financiële bijsluiter) dat door financiëledienstverleners kan worden gebruikt om een dienstverleningsdocument te ontwikkelen. Het voornemen is om artikel 86f inzake het dienstverleningsdocument per 1 juli 2013 in werking te laten treden.

De leden van de SP-fractie vragen op welke wijze financiële dienstverleners kunnen voldoen aan de eis om transparant te zijn over hun beloning. Verder vragen zij of hieraan voorwaarden zijn gesteld. En zo ja, welke en zo nee, waarom niet.

In het dienstverleningsdocument dient de bemiddelaar of adviseur, die niet tevens aanbiedt, het nominale bedrag van de beloning die door hem gemiddeld voor de desbetreffende dienstverlening in rekening wordt gebracht op te nemen. Daarbij dient de bemiddelaar of adviseur, als hij beloond wordt middels een in rekening te brengen uurtarief, een schatting te maken van het aantal uren die hij aan advies zal besteden. Samen met het uurtarief leidt dit tot een gemiddeld nominaal bedrag. Op een gelijksoortige wijze dient de bemiddelaar of adviseur een dergelijke berekening te maken wanneer hij via vaste tarieven of een andere beloningsvorm werkt. De uiteindelijke kosten voor de dienstverlening op de factuur kunnen afwijken van dit gemiddelde bedrag (de consument dient hier vanzelfsprekend van te voren van op de hoogte te worden gesteld). Een aanbieder, die zijn producten niet via het intermediair verkoopt, dient de nominale kosten die door hem gemiddeld bij de consument of cliënt in rekening worden gebracht voor advies en distributie te vermelden die zijn verbonden aan het tot stand brengen van een overeenkomst inzake een financieel product dat beantwoordt aan de dienstverleningsvraag.

De leden van de SP-fractie hebben er kennis van genomen dat de regels met betrekking tot de beloning van alle financiële dienstverleners in één bepaling zijn opgenomen. Zijn er inhoudelijke verschillen met betrekking tot de beloningsregels, in vergelijking met de huidige situatie?

In het dienstverleningsdocument dient een bemiddelaar of adviseur die niet tevens aanbiedt het nominale bedrag van de beloning die door hem gemiddeld voor de financiële dienst in rekening wordt gebracht, te vermelden. Aanbieders die een dienstverleningsdocument moeten verstrekken, zullen ook de kosten voor advies en distributie transparant dienen te maken. Op grond van het kostprijsmodel worden de advies- en distributiekosten voor de verschillende financiële producten onderbouwd. Dit kostprijsmodel hoeft niet aan de consument te worden verstrekt.

De leden van de SP-fractie vragen op welke wijze de eisen aan de inhoud en vormgeving van het dienstverleningsdocument worden aangescherpt. Tevens vragen deze leden hoe de regering verwacht dat deze aanscherping zal leiden tot de gewenste cultuuromslag. Deze leden vragen voorts of het spoedig overhandigen van dit dienstverleningsdocument zou kunnen bijdragen aan het makkelijker kunnen overstappen van een financiële dienstverlener naar een andere financiële dienstverlener. Tenslotte vragen de leden van de SP-fractie of er bepalingen opgenomen zijn betreffende het tijdstip van overhandigen van het dienstverleningsdocument en welk moment dat is.

Het dienstverleningsdocument bevat gestandaardiseerde en vergelijkbare informatie over de aard en reikwijdte van de dienstverlening, de belangen van de financiëledienstverlener en de kosten van de financiële dienstverlening. Op basis van het dienstverleningsdocument kunnen consumenten of cliënten beslissen welk soort dienstverlening zij wensen en van welke financiëledienstverlener zij die dienstverlening willen betrekken. De financiëledienstverlener verstrekt een dienstverleningsdocument dat aansluit bij de vraag waarmee de consument of cliënt de financiëledienstverlener benadert. Bijvoorbeeld als de consument een huis wil kopen dan heeft de consument als vraag «hoe financier ik mijn woning?» De consument heeft op basis van deze vraag verschillende financiële producten nodig. Bijvoorbeeld een hypothecair krediet, een vermogensopbouwproduct en een opstalverzekering. Het dienstverleningsdocument dient daarom aan te sluiten op de gevraagde dienstverlening en heeft geen betrekking op een enkel financieel product. Een dienstverleningsdocument dient voorafgaand aan de dienstverlening te worden verstrekt, het betreft het moment waarop de consument of cliënt nog geen beslissing heeft genomen over het distributiekanaal en de persoonlijke financiële situatie nog niet in kaart is gebracht. Bijvoorbeeld wanneer de consument de website van een aanbieder bezoekt, of het kantoor van een bemiddelaar of adviseur binnenstapt. Het dienstverleningsdocument is een hulpmiddel voor de consument in de oriëntatiefase.

Provisieverbod

De leden van de PVV-fractie geven aan nog steeds de onafhankelijkheid van het financiële advies, het doorsnijden van de koppeling tussen het maken en het verkopen van het financiële product te missen.

Door het introduceren van het provisieverbod is het inderdaad niet zo dat advies alleen nog gegeven mag worden door een onafhankelijk adviseur. Er blijven verschillende soorten financiëledienstverleners bestaan omdat klanten verschillende behoeftes hebben. Om consumenten in staat te stellen de dienstverlening te kiezen die het best bij hen past, worden nieuwe regels ten aanzien van het dienstverleningsdocument geïntroduceerd. Uit het dienstverleningsdocument moet onder meer blijken: de aard en reikwijdte van de dienstverlening, de wijze waarop hij wordt beloond, de kosten van de dienstverlening, en eventuele belangen die van invloed kunnen zijn op de dienstverlening aan de consument of cliënt. Op grond van het dienstverleningsdocument kan de cliënt zich een oordeel vormen over de dienstverlening. Door het provisieverbod komen de adviseur en de bemiddelaar definitief aan de kant van de klant te staan. Het advies wordt niet meer door (de hoogte van) de provisie beïnvloed.

De leden van de PVV-fractie vragen wat de consequenties zijn van een overtreding van het provisieverbod. Deze leden achten het gepast om bij overtreding over te gaan tot (tijdelijke) intrekking van de vergunning.

Indien het provisieverbod wordt overtreden kan de AFM een aanwijzing geven, een dwangsom of bestuurlijke boete (boetecategorie 3) opleggen. Als laatste handhavingmaatregel kan de AFM overgaan tot het intrekken van de vergunning.

De leden van de SP-fractie vragen wat volgens de regering de reden is van het feit dat de huidige provisieregels onvoldoende effectief zijn om een cultuuromslag bij financiëledienstverleners op gang te brengen. Tevens vragen deze leden waarom het provisieverbod is beperkt tot complexe producten en of er nog steeds perverse prikkels bestaan bij financiëledienstverleners. Deze leden vragen zich verder af welke prikkels dat zijn als ze bestaan of, als dat niet het geval is wat dan de reden is van het feit dat de gewenste cultuuromslag niet is bereikt.

De reden dat het provisieverbod is beperkt tot complexe, impactvolle en excesrijke producten is dat bij deze producten de consument niet altijd in staat is de eigen situatie goed in kaart te brengen en zelfstandig een passende keuze te maken uit het productaanbod. Door de introductie van het provisieverbod zullen deze perverse prikkels uit de financiële dienstverlening met betrekking tot deze producten verdwijnen. Door het provisieverbod wordt een cultuuromslag bij financiëledienstverleners op gang gebracht. De gewenste cultuuromslag is een beweging van productgedreven verkoop naar klantgerichte advisering. Deze beweging vereist dat er ontvlechting plaatsvindt van taken en verantwoordelijkheden van aanbieders, adviseurs en bemiddelaars zodat sturingsmogelijkheden worden weggenomen. Het provisieverbod is een belangrijke stap om de gewenste cultuuromslag te bewerkstelligen. Deze omslag zal de komende jaren onomkeerbaar plaats moeten vinden.

De leden van de SP fractie vragen of het gunstig zou zijn als de klant gemakkelijker zou kunnen overstappen naar andere financiële dienstverleners en zo ja, welke stappen de regering gaat zetten om dat te bewerkstelligen. Voorts vragen zij of de regering met regelgeving gaat komen om het makkelijker te maken over te stappen naar een andere financiëledienstverlener.

De regering is inderdaad van mening dat het goed zou zijn voor de consument en voor de marktwerking in den brede als de klant gemakkelijk kan overstappen naar een andere financiëledienstverlener en naar andere financiële producten. Het is niet de bedoeling dat de Wet op het financieel toezicht het overstappen door de consument belemmert en daarvan is naar ons oordeel ook geen sprake. Via het productontwikkelingsproces kan de AFM bovendien ingrijpen als het overstappen door de consument naar andere financiële producten wordt belemmerd.

De leden van de SP-fractie vragen om welke reden de reikwijdte van het provisieverbod in lagere en niet in hogere regelgeving wordt bepaald.

Er zal altijd discussie mogelijk blijven over de vraag welke financiële producten onder het provisieverbod dienen te vallen. De regering heeft er voor gekozen de reikwijdte van het provisieverbod vast te leggen in lagere regelgeving om bij het constateren van misstanden in de markt snel in te kunnen grijpen. Het toevoegen van financiële producten in lagere regelgeving kan immers veel sneller gebeuren, dan wanneer de reikwijdte zou zijn vastgelegd op wetsniveau. De reikwijdte is bepaald op het niveau van het Bgfo. Bovendien wordt het mogelijk gemaakt om bij ministeriële regeling producten aan het verbod toe te voegen. Deze flexibiliteit is een vereiste aangezien het onmogelijk is om bij voorbaat met alle toekomstige ontwikkelingen rekening te houden, mede gelet op de grote verscheidenheid aan financiële producten die worden aangeboden en de snelheid waarmee nieuwe financiële producten op de markt worden geïntroduceerd.

De leden van de ChristenUnie-fractie vragen of de regering het onderscheid in transparantieverplichtingen tussen producten die wel of niet onder het provisieverbod vallen, verder kan onderbouwen en aan kan geven wat de achterliggende gedachte is bij dit onderscheid.

In het betreffende artikel wordt een onderscheid gemaakt tussen de informatieverplichtingen die gelden voor financiële producten die vallen onder het provisieverbod en informatieverplichtingen inzake andere financiële producten. Er wordt onderscheid gemaakt om wetstechnische redenen. Voor het overgrote deel gelden dezelfde transparantieverplichtingen. Wel wordt bij schadeverzekeringen passieve transparantie geëist. Dit houdt in dat een consument op diens verzoek wordt geïnformeerd over de beloning die gekoppeld is aan de verkoop van de schadeverzekering.

De inhoudelijke verschillen houden verder verband met het feit dat voor die producten die onder het provisieverbod zullen vallen, geen provisie meer betaald mag worden, terwijl voor de overige producten geldt dat financiëledienstverleners transparant dienen te zijn over de hoogte van de provisies die voor die producten nog wel mogelijk zijn. Bovendien zullen aanbieders voortaan hun advies en distributiekosten apart in rekening dienen te brengen voor producten onder het provisieverbod. Daarom was nodig om in de transparantieverplichtingen voor producten onder het provisieverbod op te nemen dat financiëledienstverleners transparant dienen te zijn over de kosten van dienstverlening.

Wijziging van de biedingsregels

De leden van de VVD-fractie vragen waarom de additionele waarborg om misbruik van de biedingsregels te voorkomen in het wetsvoorstel is opgenomen.

De additionele waarborg waarop de leden van de VVD-fractie doelen, betreft de toevoeging van een extra voorwaarde aan de vrijstelling van artikel 5:71, eerste lid, aanhef en onderdeel b, van de Wft. Deze toevoeging is niet het gevolg van gewijzigde Europese regelgeving. Genoemd artikel biedt thans een vrijstelling van de in artikel 5:70, eerste lid, van de Wft opgenomen verplichting om een bod te doen op alle effecten van de vennootschap wanneer overwegende zeggenschap verkregen wordt in een naamloze vennootschap (biedplicht). De vrijstelling houdt in dat de biedplicht niet van toepassing is wanneer overwegende zeggenschap is verkregen als gevolg van een vrijwillig openbaar bod op alle effecten van een naamloze vennootschap. De ratio achter deze vrijstelling van de biedplicht is dat bij een vrijwillig openbaar bod, de aandeelhouders de kans hebben gehad om hun stukken aan te bieden en «uit te stappen». Het kan echter, in uitzonderlijke marktomstandigheden, gebeuren dat een partij de biedplicht tracht te omzeilen door een kunstmatig lage prijs te bieden voor de effecten waarbij deze partij, gezien die omstandigheden, toch net genoeg aandeelhouderhouders weet te overtuigen hun stukken aan te bieden en hij zodoende overwegende zeggenschap verkrijgt. Doordat de partij de stukken heeft verkregen via een vrijwillig openbaar bod, geldt de biedplicht niet. Deze partij heeft op deze manier een controlerend belang verkregen zonder dat andere aandeelhouders door de kunstmatig lage prijs een reële kans hebben gehad om «uit te stappen».

Hoewel een dergelijke situatie zich wellicht niet snel zal voordoen, vind de regering het wenselijk een waarborg in de Wft op te nemen die de hiervoor geschetste situatie moet voorkomen.

De additionele waarborg betreft de toevoeging van een extra voorwaarde aan de vrijstelling van artikel 5:71, eerste lid, aanhef onderdeel b, van de Wft. Als gevolg van de toevoeging zal de in dat onderdeel opgenomen vrijstelling van de biedplicht alleen van toepassing zijn wanneer een vrijwillig openbare bod tot gevolg heeft dat de bieder meer dan 50% van de stemrechten in de algemene vergadering van de betrokken naamloze vennootschap kan uitoefenen. Om meer dan 50% van de stemrechten te verwerven, zal een bieder een goede prijs voor de effecten moeten bieden en wordt daarmee bewerkstelligd dat minderheidsaandeelhouders een reële exit hebben.

De leden van de VVD-fractie wijzen er voorts op dat cash settled instrumenten onder de reikwijdte van de transparantiebepalingen uit hoofdstuk 5.3 van de Wft en het Besluit openbare biedingen Wft worden gebracht. Deze leden vragen of er nog andere instrumenten onder de reikwijdte van de transparantiebepalingen worden gebracht.

Cash settled instrumenten zijn middels de Wet van 1 december 2011 tot wijziging van de Wet op het financieel toezicht in verband met de introductie van een meldingsplicht voor bepaalde cash settled instrumenten onder de reikwijdte van de transparantiebepalingen gebracht.2 Voornoemde wet is op 1 januari 2012 in werking getreden.3 Het Besluit openbare biedingen Wft (Bob) is onder meer in verband met voornoemde wet aangepast.4 Er is verduidelijkt dat de verplichting voor bieder en doelvennootschap om, tussen het tijdstip waarop het bod is aangekondigd en het tijdstip waarop het is uitgebracht of waarop een openbare mededeling is gedaan omtrent het niet uitbrengen van het bod (artikel 5, vierde lid, Bob) en tussen het tijdstip waarop het bod is uitgebracht en het tijdstip waarop een mededeling is gedaan omtrent de gestanddoening dan wel omtrent het einde van de «na-aanmeldingstermijn» (artikel 17, eerste lid, Bob), een openbare mededeling te doen van hun belangen in effecten waarop het bod betrekking heeft ook ziet op cash settled instrumenten. Deze wijziging van het Bob is 1 juli 2012 in werking getreden.5 Het onderhavige wetsvoorstel brengt geen andere financiële instrumenten onder de reikwijdte van de in hoofdstuk 5:3 van de Wft opgenomen transparantiebepalingen.

De leden van de CDA-fractie merken op dat de uitzonderingen op de biedplicht worden teruggebracht.

De in dit wetsvoorstel opgenomen wijzigingen op de biedingsregels voorzien niet in het terugbrengen van de uitzonderingen. De voorgestelde wijziging in artikel 5:71, eerste lid, aanhef onderdeel b, van de Wft ziet op de toevoeging van een extra voorwaarde aan de in voornoemd artikel opgenomen vrijstelling.

De leden van de CDA-fractie vragen voorts in welke gevallen er uitzonderingen mogelijk zijn op de biedplicht en hoe vaak en op welke wijze er in de praktijk van die uitzonderingen gebruik wordt gemaakt.

De uitzonderingen op de biedplicht waarop de leden van de CDA-fractie doelen, zijn neergelegd in artikel 5:71, eerste lid, aanhef en onderdelen a tot en met k, van de Wft, artikel 5:72, eerste lid van de Wft en artikel 2, eerste, tweede en vijfde lid van het Vrijstellingsbesluit overnamebiedingen Wft.

De regering beschikt niet over gegevens betreffende de praktische toepassing van de uitzonderingen. Er is destijds gekozen voor civielrechtelijke handhaving van de biedplicht.6 Het is daarmee aan partijen zelf om in te schatten of er in een concreet geval sprake is van een biedplicht en of er een uitzondering van toepassing is. Mocht een belanghebbende, zoals de doelvennootschap zelf of een aandeelhouder van de doelvennootschap, van mening zijn dat er wel een biedplicht is, dan kan deze belanghebbende volgens artikel 5:73, eerste lid, van de Wft de Ondernemingskamer verzoeken degene die overwegende zeggenschap heeft verworven te bevelen een bod uit te brengen. In het geval niemand het bestaan van de biedplicht of het bestaan van een uitzondering daarop ter discussie stelt, is niet zichtbaar of en op welke uitzondering men zich eventueel beroept. Alleen wanneer er tussen partijen een dispuut over de biedplicht ontstaat, kan een eventuele toepassing van een uitzondering zichtbaar worden.

Verankering van de moreel-ethische verklaring (bankierseed)

De leden van de ChristenUnie-fractie vragen voor welke vormen van financiële dienstverlening en welke personen de bankierseed nu precies gaat gelden. Gaat de bankierseed ook gelden voor medewerkers, of slechts voor beleidsbepalers? Zo ja, wordt er dan een onderscheid gemaakt tussen verschillende categorieën? Ook de leden van de VVD en CDA-fractie vragen naar de reikwijdte. Hiernaast vragen de leden van de VVD-fractie waarom de reikwijdte wordt geregeld in een ministeriële regeling.

In mijn brief van 13 april 2012 heb ik aangegeven dat de eed of belofte voor alle medewerkers van alle financiële ondernemingen gaat gelden.7 Dit omvat banken, verzekeraars, maar bijvoorbeeld ook financieel dienstverleners. Voor personen die worden getoetst op hun geschiktheid wordt de eed of belofte een onderdeel van de geschiktheidstoetsing. Momenteel is de geschiktheidstoets van toepassing op beleidsbepalers (het betreft dagelijks beleidsbepalers, dit zijn in ieder geval personen die zitting hebben in de raad van bestuur, afhankelijk van de onderneming kan het tevens gaan om personen in lagen hieronder) en de leden die onderdeel uitmaken van het interne toezichthoudende orgaan (zoals de leden van de raad van commissarissen). Voor deze groep is de voorgestelde wetswijziging opgenomen. Een en ander zal worden uitgewerkt in een ministeriële regeling die voor dit doel zal worden opgesteld. De consultatieversie van de ministeriële regeling heb ik bij mijn brief van 13 april bijgevoegd. Gekozen is voor een ministeriële regeling omdat op die manier één specifieke regeling duidelijk en eenvoudig zichtbaar maakt wat nu precies voor welke groep aan personen wordt geregeld met betrekking tot de eed of belofte. In de regeling wordt namelijk niet enkel voor personen die een geschiktheidstoets moeten afleggen een eed of belofte verplicht gesteld, maar voor al het personeel van de financiële onderneming. Financiële ondernemingen zijn zelf verantwoordelijk voor het afnemen en het naleven van de eed door het personeel (niet zijnde beleidsbepalers of leden van het interne toezichthoudende orgaan ). De regering zal voor deze laatste groep, «het personeel», een grondslag opnemen in het Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo) en het Besluit prudentiële regels Wft (Bpr). Hierbij zal tevens de mogelijkheid worden geboden om specifieke personen die geheel losstaan van de kernactiviteiten van de onderneming, bijvoorbeeld een catering of receptie medewerker, uit te zonderen van deze regeling.

De leden van de PvdA-fractie hebben met belangstelling kennisgenomen van het voorstel voor een bankierseed voor alle medewerkers van financiële ondernemingen zoals bepaald in de Wft. De brede opzet van de bankierseed heeft de instemming van deze leden. Wel hebben de leden van de PvdA-fractie vraagtekens bij de juridische consequenties van de bankierseed. De eed moet niet louter verworden tot een symbool, maar moet juridische consequenties krijgen voor de bankier of de financiële onderneming waar deze werkt. De leden van de PvdA-fractie vragen de regering daarom om nader toe te lichten wat de praktische implicaties van de bankierseed zijn voor de aansprakelijkheid van bankiers en financiële ondernemingen indien zij de eed overtreden. Ook de leden van de CDA-fractie vragen naar de consequenties bij het niet afleggen van de eed of belofte.

De regering heeft met de invoering van deze maatregel een hoge morele norm geïntroduceerd. Voor het eerst moet via een eed of belofte worden uitgesproken dat aan kernwaarden als klantbelang centraal en integer en zorgvuldig handelen wordt voldaan. Dit zijn waarden waaraan elke persoon binnen de financiële sector nu al zou moeten voldoen, maar die tot nu toe onvoldoende in het dagelijks handelen van medewerkers van financiële instellingen zijn geïnternaliseerd. De invoering van de eed of belofte zal daarom in belangrijke mate kunnen bijdragen aan de noodzakelijke gedrags- en cultuurverandering in de financiële sector. De maatregel brengt geen nieuwe aansprakelijkheidsregels voor bankiers met zich mee, omdat voor de toezichthouders de onderneming het eerste aanspreekpunt is bij het niet afleggen of schenden van de eed of belofte. AFM en DNB kunnen zowel een bestuurlijke boete als last onder dwangsom opleggen aan de onderneming. De onderneming moet er zorg voor dragen dat medewerkers de eed of belofte afleggen, en deze ook naleven.

Voor beleidsbepalers en leden van het interne toezichthoudende orgaan zal als gevolg van de voorgestelde wetswijziging de eed of belofte een onderdeel gaan uitmaken van de geschiktheidstoets bij AFM en DNB. Dit betekent dat, als ultimum remedium, een persoon die op basis van de wet op zijn geschiktheid wordt getoetst, kan worden «afgetoetst» vanwege het niet afleggen of niet naleven van de eed of belofte. De onderneming zal in zo’n geval door de toezichthouder worden verplicht de betrokkene heen te zenden.

De leden van de CDA-fractie hebben een aantal vragen op dit punt. Op welke wijze wordt de eed precies verankerd in de geschiktheidtoets? Hoe gaat dit in de praktijk vorm krijgen? Op welk moment vindt de eed plaats? Welke functionarissen behoren er tot de categorie beleidsbepalers? De leden van de CDA-fractie vragen om een nadere specificatie.

De geschiktheidstoets geldt momenteel voor beleidsbepalers en leden van het interne toezichthoudende orgaan . In de toekomst zullen ook sleutelfunctionarissen bij verzekeraars worden getoetst op hun geschiktheid, voor hen zal de eed of belofte dus ook onderdeel gaan uitmaken van de geschiktheidstoets.8 De groep beleidsbepalers binnen een onderneming omvat in ieder geval leden die zitting hebben in de raad van bestuur van een financiële onderneming. Daarnaast kunnen personen in de lagen onder de raad van bestuur tevens tot deze groep behoren, dit is afhankelijk van de interne organisatie van de onderneming.

Financiële ondernemingen moeten bij de voordracht van (nieuwe) beleidsbepalers en leden van het interne toezichthoudende orgaan melding doen bij de toezichthouder door middel van een daartoe bestemd meldingsformulier. Het formulier wordt aangepast in die zin dat financiële ondernemingen daarin moeten verklaren dat zij zorg dragen voor het afleggen en ondertekenen van de eed of belofte binnen drie maanden na indiensttreding van betrokkene.

AFM en DNB houden risico-gestuurd toezicht. Op elk moment dat daartoe aanleiding is, kunnen de toezichthouders bij financiële ondernemingen de afgelegde en ondertekende eed of belofte opvragen.

De inhoudelijke elementen van de eed of belofte hebben allen een link met bestaande toezichtsnormen inzake de integere en beheerste bedrijfsvoering en inzake het klantbelang centraal. Indien de eed of belofte niet wordt nageleefd betekent dit dat ook een (of meerdere) andere toezichtsnorm(en) is (zijn) overtreden. Een overtreding kan een reden zijn tot hertoetsing van één of meerdere beleidsbepalers of leden van het interne toezichthoudende orgaan op hun geschiktheid.

De leden van de ChristenUnie-fractie vragen of de bestaande open norm (Beleidsregel deskundigheid 2011) nog voldoende tegemoet komt aan de eisen die mogen worden gesteld aan financiële dienstverleners. Genoemde leden vragen of er andere mogelijkheden zijn om beleidsbepalers en medewerkers te toetsen op hun geschiktheid?

De bestaande open norm «geschikt» in de Wft is nader uitgewerkt in de door de AFM en DNB gezamenlijk opgestelde Beleidsregel geschiktheid 2012 (voorheen de Beleidsregel deskundigheid 2011) die per 1 juli 2012 in werking is getreden.9 Voor de toetsing van beleidsbepalers en leden van het interne toezichthoudende orgaan van financiële ondernemingen gelden in algemene zin de meer principles based criteria van hoofdstuk 1 van deze Beleidsregel. In dat kader is bijvoorbeeld in de bijlage bij de Beleidsregel een niet-limitatieve en niet uitputtende lijst opgenomen van relevante competenties om de geschiktheid te toetsen. Specifiek voor de geschiktheidstoetsingen van nieuwe beleidsbepalers of van nieuwe leden van het interne toezichthoudende orgaan van bepaalde financiëledienstverleners is de open norm uitgewerkt in hoofdstuk 2 van de Beleidsregel (welk hoofdstuk ziet op toetsingen «aan de poort»), aan de hand van een aantal meer rules based criteria zoals het met succes doorlopen van een relevante opleiding en het hebben van relevante werkervaring. Deze manier van uitwerking van de open norm sluiten aan bij de wettelijke vereisten met betrekking tot geschiktheid die gelden voor financiëledienstverleners en voor andere financiële ondernemingen.

Alleen beleidsbepalers en leden van het interne toezichthoudende orgaan worden getoetst op geschiktheid, medewerkers worden getoetst op vakbekwaamheid. De toezichthouders hebben aan mij aangegeven dat zij momenteel over voldoende mogelijkheden beschikken om beleidsbepalers en leden van het interne toezichthoudende orgaan te toetsen op hun geschiktheid.

Overig

De leden van de CDA-fractie vragen wat de gevolgen zijn van het éénsporig rentebeleid met betrekking tot hypotheken.

Het voorschrift dat nieuwe en bestaande klanten op dezelfde wijze dienen te worden behandeld (het zogenaamde éénsporig rentebeleid), kan ertoe leiden dat de debetrentevoeten tussen verschillende groepen consumenten minder sterk zullen fluctueren. Het verdwijnen van de fluctuaties kan in bepaalde periodes tot een lagere debetrentevoet maar mogelijk ook in bepaalde periodes tot een hogere debetrentevoet leiden. Ceteris paribus kan het éénsporig rentebeleid tot gevolg hebben dat kortingen over zowel nieuwe als bestaande klanten gespreid worden terwijl deze kortingen thans veelal ten goede komen aan consumenten die voor het eerst een overeenkomst inzake een hypothecair krediet aangaan. De omvang van dit effect valt lastig te kwantificeren aangezien er geen eenduidig beeld bestaat over de hoogte van de starterskortingen en de gevolgen van een veranderende prijsstelling door individuele aanbieders.

Omdat de voorgestelde maatregelen met betrekking tot transparantie en de daaraan gerelateerde effecten naar verwachting juist een dempende werking hebben op de rentetarieven (ook gedurende de looptijd) lijkt het totaaleffect voor huishoudens die een eerste rentevastperiode aangaan beperkt, dan wel enigszins positief.

Het voorschrift dat nieuwe en bestaande klanten op dezelfde wijze dienen te worden behandeld zal – net als de andere maatregelen – naar verwachting op verschillende manieren positieve effecten sorteren op de prijsstelling voor consumenten die de hypotheek prolongeren. Daarmee is het de verwachting dat de rentetarieven voor deze groep consumenten daalt. Dat heeft positieve welvaartseffecten tot gevolg. Het openbaar maken van tarieven en het tijdig doen van een aanbod zijn sleutelfactoren bij het promoten van overstapgedrag. Door deze maatregelen is de consument beter in staat om druk uit te oefenen op de aanbieders wat naar verwachting een drukkend effect op de hoogte van de rente zal hebben. Bijna iedere consument die een hypotheek voor het eerst aangaat zal deze hypotheek uiteindelijk moeten prolongeren of oversluiten. Over de gehele looptijd is een consument daarmee naar verwachting beter af.

Voor een verdere beschrijving van de gevolgen van het éénsporig rentebeleid met betrekking tot hypothecair krediet wordt verwezen naar de bijlage. Van de gelegenheid wordt gebruik gemaakt om tevens de gevolgen van de overige maatregelen die worden voorgesteld met betrekking tot hypothecair krediet te beschrijven.

De leden van de ChristenUnie-fractie vragen de regering om aan te geven welke richtlijnen gehanteerd worden bij de keuze voor hetzij een delegatie naar een algemene maatregel van bestuur hetzij een subdelegatie, zodat onderwerpen ook bij ministeriële regeling kunnen worden geregeld.

In het algemeen geldt dat voor de keuze welke elementen van een regeling in de wet moeten worden geregeld en ter zake van welke (sub)delegatie toelaatbaar is, steeds moet worden onderzocht welke elementen van een regeling van dien aard zijn dat het parlement rechtstreeks bij de vaststelling moet worden betrokken. Aldus moeten de hoofdelementen van een regeling in de wet worden opgenomen. Hoofdelementen zijn in ieder geval de reikwijdte en de structurele elementen van een regeling. Veelal zullen daartoe ook de voornaamste duurzame normen behoren. Voor delegatie naar een algemene maatregel van bestuur, hetzij subdelegatie naar een ministeriële regeling wordt gekozen indien het gaat om (technische) uitwerking van de norm uit de wet, voorschriften van administratieve aard, uitwerking van de details van een regeling, voorschriften die dikwijls wijziging behoeven en voorschriften waarvan te overzien is dat zij mogelijk met grote spoed moeten worden vastgesteld.

Artikelsgewijs

Artikel 4:9 (Eisen aan vakbekwaamheid)

De leden van de ChristenUnie-fractie vragen op welke wijze de regering wil borgen dat medewerkers van een financiële dienstverlener voldoen aan de eisen van vakbekwaamheid. Aan welke minimumeisen moeten werknemers voldoen?

De leden van de SP-fractie vragen op welke wijze een financiële dienstverlener zorg draagt voor de vakbekwaamheid van zijn werknemers. Welke voorwaarden worden hieraan gesteld? Hoe wordt de naleving hiervan verzekerd? Staan er sancties op het niet naleven van dit artikel? Zo ja, welke zijn deze?

Een financiële onderneming dient er door middel van haar bedrijfsvoering voor te zorgen dat alle medewerkers te allen tijde vakbekwaam zijn en op de hoogte van de laatste actuele ontwikkelingen. Dat betekent dat de onderneming moet zorgen dat nieuwe kennis snel en adequaat binnen de financiële onderneming wordt verspreid. Ten aanzien van klantmedewerkers die zich bezig houden met adviseren kan de financiële dienstverlener niet langer uitsluitend volstaan met het zodanig inrichten van zijn bedrijfsvoering dat deze een vakbekwame dienstverlening waarborgt. Deze klantmedewerkers dienen voortaan zelf te beschikken over een diploma om hun vakbekwaamheid aan te tonen.

Naast het behalen van het vereiste diploma dient de medewerker periodiek door het halen van een Permanente Educatie examen aan te tonen op de hoogte te zijn van nieuwe ontwikkelingen. Een medewerker die niet binnen 36 maanden met goed gevolg een examen aflegt, mag tot hij of zij het examen alsnog haalt niet meer klanten adviseren op het vakgebied waarop hij of zij het Permanente Educatie examen niet heeft behaald. De AFM zal toezien op de naleving hiervan. Zij kan aanwijzingen geven, een last onder dwangsom of bestuurlijke boete opleggen of in het uiterste geval de vergunning intrekken.

Artikel 4:25a

Leden van de D66-fractie vragen of voorkomen wordt dat aanbieders hun advieskosten versleutelen met de premie terwijl onafhankelijke adviseurs dit niet kunnen doen. Deze leden vragen verder hoe het gelijke speelveld tussen onafhankelijke adviseurs en aanbieders wordt gerealiseerd, zolang de aanbieders hun advieskosten niet apart in rekening hoeven te brengen.

Het rechtstreeks in rekening brengen van advieskosten en distributiekosten en de mogelijkheid voor de consument om gespreid te betalen geldt zowel voor aanbieders als adviseurs en bemiddelaars. Het rechtstreeks in rekening brengen van de advies- en distributiekosten bij de consument stelt de consument in staat om de kosten van verschillende distributiekanalen goed met elkaar te vergelijken. De advies- en distributiekosten moeten door de aanbieder apart van de productprijs op de factuur worden vermeld. Aanbieders mogen de advies- en distributiekosten niet versleutelen in de productprijs. Op deze manier is voor de consument duidelijk hoeveel de advies- en distributiekosten bedragen en wat de kostprijs van het financieel product zelf is. Hierdoor wordt een gelijk speelveld gecreëerd tussen de

aanbieders en de onafhankelijke adviseurs.

Leden van de D66-fractie vragen verder waarom verdere specifieke maatregelen omtrent het in de praktijk brengen van kostentransparantie niet in de wet zijn opgenomen.

Op grond van artikel 4:25a, derde lid, van de Wet op het financieel toezicht is het mogelijk om bij algemene maatregel van bestuur nadere regels te stellen ten aanzien van de beloning van financiëledienstverleners. Een algemene maatregel van bestuur biedt meer flexibiliteit om naar aanleiding van nieuwe ontwikkelingen de regels omtrent kostentransparantie aan te passen.

Artikel 4:25b

De leden van de CDA-fractie vragen in hoeverre het transparant maken van de advieskosten en distributiekosten tot gevolg heeft dat het product als consumptief krediet kan worden beschouwd. In het bijzonder als er gespreid betalen plaatsvindt. Dezelfde leden vragen verder wat de mogelijke gevolgen zijn van gespreid betalen en in hoeverre het transparant maken van de distributiekosten leidt tot onnodig hoge kosten.

De transparantie van advieskosten en distributiekosten staat los van het al dan niet kwalificeren als consumptief krediet. Ook de verplichting om de advies- en distributiekosten rechtstreeks bij de klant in rekening te brengen leidt daar niet toe. Pas als de advies- en distributiekosten door de klant gespreid worden betaald over een periode langer dan drie maanden zou sprake zijn van consumptief krediet.

Dit laatste stuit op een aantal bezwaren. Naast praktische bezwaren die de kwalificatie van consumptief krediet met zich brengt, zoals het uitvoeren van een kredietwaardigheidtoets voordat advies kan worden gegeven, wordt door de kwalificatie de toegang tot advies onnodig belemmerd. Om te voorkomen dat consumenten die de advies- en distributiekosten gespreid willen betalen een consumptief krediet af moeten sluiten, zal bij nota van wijziging bij Wijzigingswet financiële markten 2013 worden geregeld dat de Wft niet van toepassing is in bij algemene maatregel van bestuur te bepalen gevallen op financiële diensten met betrekking tot krediet zonder rente of andere kosten dat door een financiëledienstverlener wordt verleend ten behoeve van de betaling van kosten gericht op het tot stand brengen van een overeenkomst met betrekking tot een betalingsbeschermer, complex product, hypothecair krediet, individuele arbeidsongeschiktheidsverzekering, overlijdensrisicoverzekering of uitvaartverzekering. Bij algemene maatregel van bestuur zal worden bepaald dat indien de financiëledienstverlener adviseert de aflossing van het krediet ten behoeve van de advies- en distributiekosten over twee jaar mag worden gespreid. Deze beperkte termijn wordt voorgesteld om de uitzondering niet onnodig ruim te maken en het risico op overkreditering te minimaliseren. Voor het aflossen van het krediet ten behoeve van de distributiekosten, waarbij niet tevens sprake is van advies, is geen maximumtermijn vastgesteld omdat het vaak gaat om relatief kleine bedragen. De betalingstermijn voor deze distributiekosten kan gelijk zijn aan de looptijd van het product. Overigens dient de consument of cliënt wel inzicht te hebben in de hoogte van de distributiekosten.

De regering hoopt hiermee de vragen en opmerkingen in het verslag afdoende te hebben beantwoord.

De minister van Financiën, J. C. de Jager

De voorgestelde maatregelen ten aanzien van hypothecair krediet kunnen gevolgen hebben voor de prijsstelling van aanbieders van hypothecair krediet. Hieronder worden deze mogelijke effecten uiteengezet. Achtereenvolgens wordt stilgestaan bij de effecten in brede zin (als gevolg van de transparantiebepalingen), de effecten voor consumenten die voor het eerst een overeenkomst inzake een hypothecair krediet aangaan en de effecten voor consumenten die na het aflopen van de rentevastperiode een aanbod krijgen voor een nieuwe rentevastperiode.

Aanbieders van hypothecair krediet zijn doorgaans weinig transparant over rentetarieven en in het bijzonder over kortingen die beschikbaar zijn voor consumenten. Hoewel het merendeel van de aanbieders op zijn website het venstertarief publiceert is het door individuele kortingsmogelijkheden nog steeds complex voor een consument om een weloverwogen rationele beslissing te nemen. Dat leidt tot een situatie waarin consumenten enkel een beperkt rationele beslissing kunnen nemen, waardoor het maken van een optimale keuze wordt bemoeilijkt. Het onderhavige besluit vergroot de prijs- en producttransparantie van hypothecair krediet met zowel een variabele als een vaste debetrentevoet.

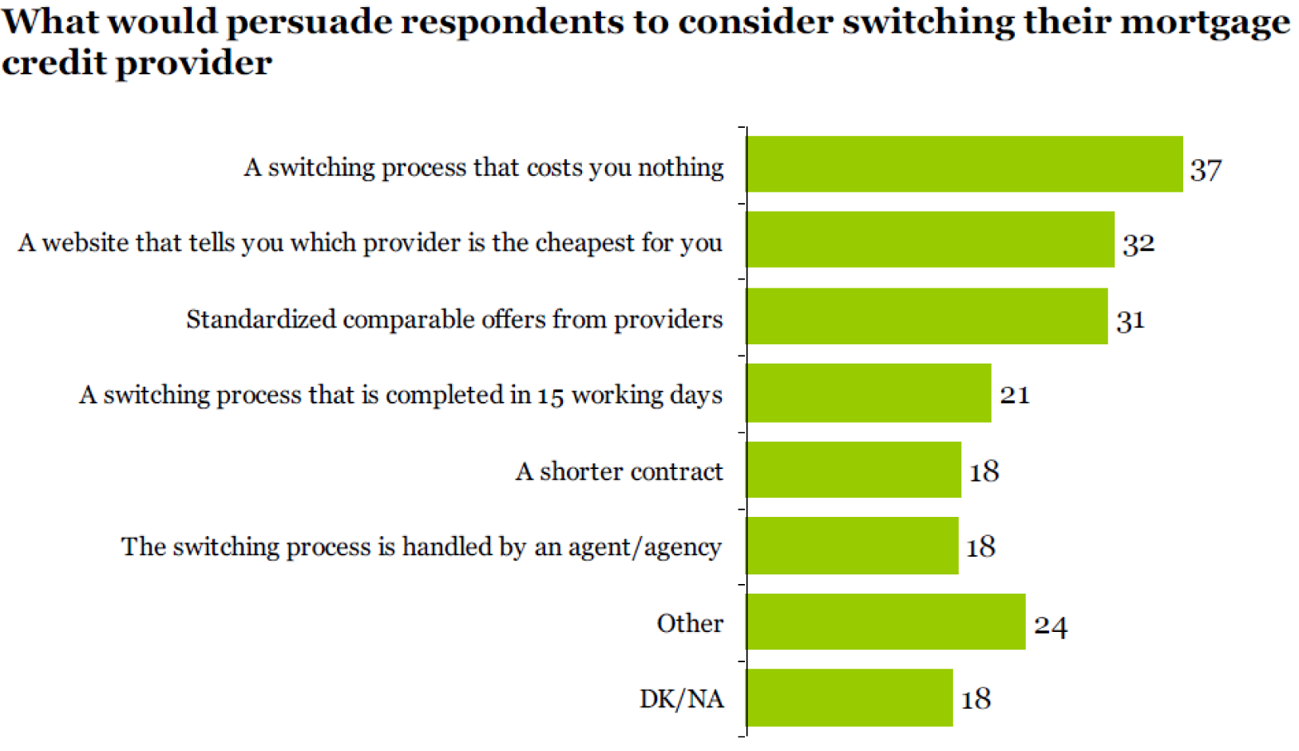

Zoals volgt uit een rapport van de Europese Commissie is prijstransparantie een sleutelfactor in het promoten van overstapgedrag.10 Een tekort aan transparantie draagt eraan bij dat consumenten minder snel geneigd zullen zijn om te shoppen. In het kader van de analyse van de Europese Commissie is aan consumenten gevraagd wat hun zou faciliteren om over te stappen naar een andere aanbieder. Uit de uitkomsten – zoals ook weergegeven in onderstaande grafiek – volgt dat lage oversluitkosten (37 procent), vergelijkbaarheid van tarieven op internet (32 procent) en gestandaardiseerde vergelijkbare aanbiedingen (31 procent) de belangrijkste factoren zijn die consumenten uit de Europese Unie ertoe kunnen aanzetten om hun hypotheek over te sluiten. 21 procent van de geënquêteerden geeft bovendien aan dat een snel overstapproces kan helpen.

Figuur 1: Hoe kan een consument verleid worden om over te stappen?

(Bron: EC)

Prijstransparantie wordt vergroot door voor te schrijven dat een aanbieder van hypothecair krediet op zijn website de actuele vaste debetrentevoet voor hypothecair krediet bij verschillende rentevastperiodes dient te publiceren (artikel 51b van het Besluit Gedragtoezicht financiële ondernemingen Wft (Bgfo)) en dat de aanbieder de consument dient te informeren over elke wijziging van de variabele debetrentevoet waarbij de consument tevens wordt geïnformeerd door welke component of componenten de variabele debetrentevoet is gewijzigd (artikel 68a van het Bgfo). Overstapdrempels worden daarnaast verminderd door voor te schrijven dat de aanbieder drie maanden voor het aflopen van de rentevastperiode van een overeenkomst inzake een hypothecair krediet de consument een nieuw aanbod dient te doen (artikel 68b, eerste lid, van het Bgfo) en door het voorschrift dat een aanbieder van een hypothecair krediet geen andere kosten dan de advieskosten en distributiekosten in rekening mag brengen bij de consument (artikel 86h, tweede lid, van het Bgfo). Doordat consumenten hierdoor gemakkelijker kunnen overstappen, zal de concurrentie tussen aanbieders van hypothecair krediet kunnen toenemen. Omdat bovenstaande maatregelen de overstapdrempels zeker niet tot nul zullen reduceren, is eveneens besloten dat een aanbieder van een hypothecair krediet, bij een vergelijkbaar risicoprofiel, voor consumenten die een overeenkomst inzake een hypothecair krediet willen aangaan dezelfde debetrentevoet offreert bij dezelfde rentevastperiode als voor consumenten aan wie op dat moment een aanbod wordt gedaan voor de komende rentevastperiode (artikel 81a van het Bgfo). Ook die maatregel helpt transparantie te garanderen.

Enkele maatregelen zullen tot effecten leiden voor bepaalde groepen consumenten, de artikelen die de transparantie van een hypothecair krediet vergroten hebben in brede zin effect op de prijsstelling. Bij deze effecten wordt onderstaand stilgestaan.

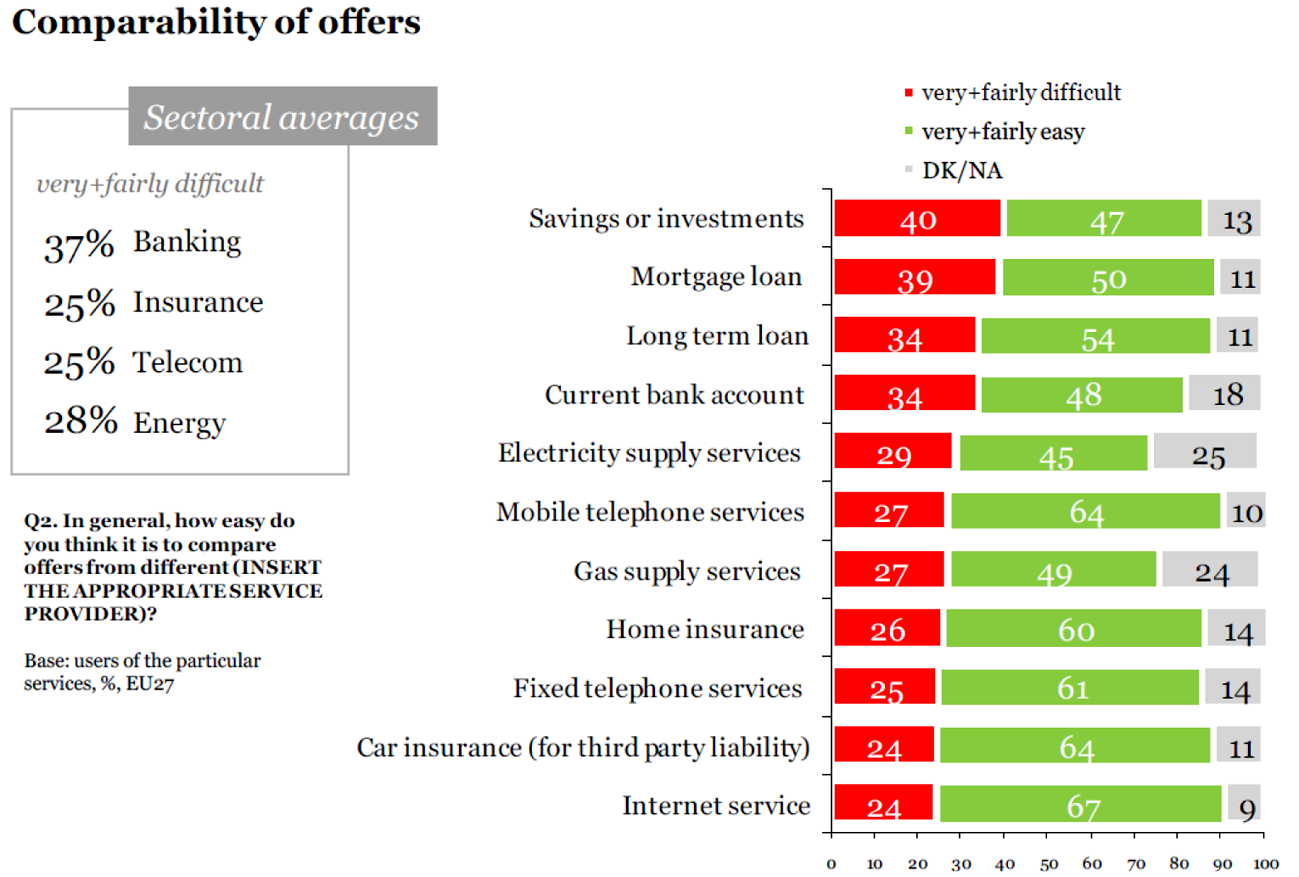

Uit het eerder genoemde rapport van de Europese Commissie volgt dat een hoger dan gemiddeld percentage (in vergelijking met andere producten) van de geënquêteerden in Europa het lastig vindt om aanbiedingen van hypothecaire kredieten te vergelijken (39 procent).

Figuur 2: Vergelijkbaarheid van aanbiedingen.

(Bron: EC)

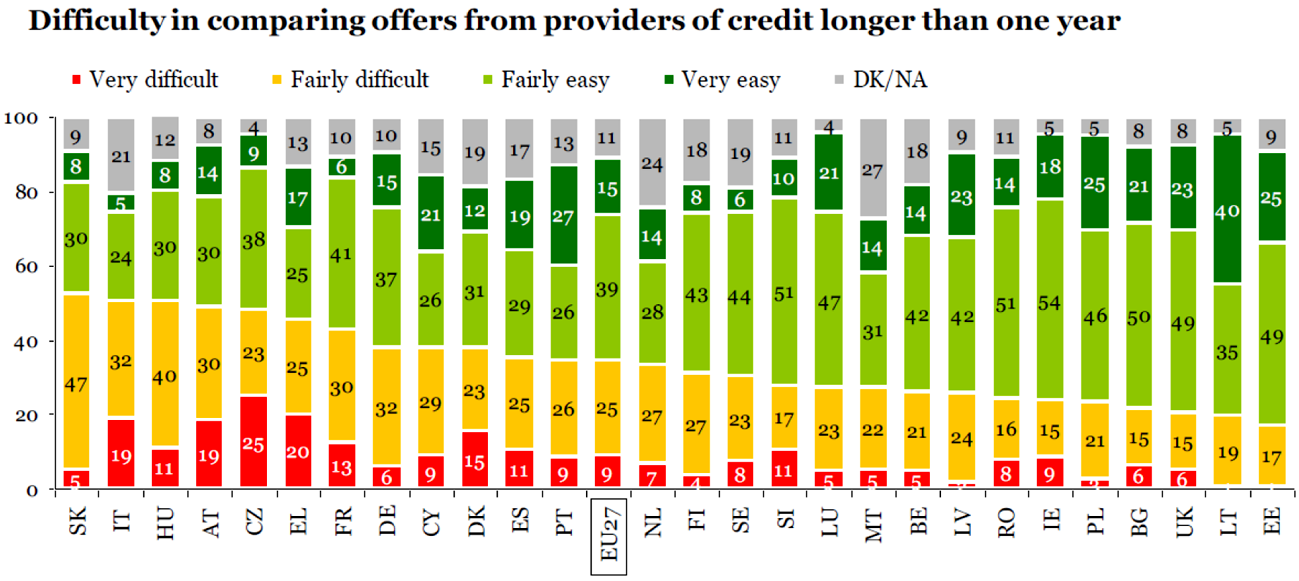

Dit is in lijn met andere uitkomsten van de studie waaruit volgt dat 34 procent van de consumenten in Nederland moeite heeft om aanbiedingen van een hypothecair krediet met een looptijd van langer dan een jaar te vergelijken.

Figuur 3: Moeilijk om aanbiedingen te vergelijken

Bron: EC

Zoals de Nederlandse Mededingsautoriteit (NMa)11 ook concludeert in haar sectorstudie kan producttransparantie bijdragen aan een goed functionerende markt. Er is volgens de NMa sprake van producttransparantie als alle relevante productkenmerken door aanbieders worden gepresenteerd en consumenten hiervan eenvoudig kennis kunnen nemen. Momenteel is dat niet het geval. Algemene informatie over bijvoorbeeld de venstertarieven is veelal goed toegankelijk maar meer specifieke informatie over concrete voorwaarden maar ook over de prijsstelling is vaak moeilijker te achterhalen. Zoals de NMa stelt is een hypothecair krediet een relatief complex product wat de vergelijkbaarheid verder bemoeilijkt. In een CPB discussion paper uit 2003 is al aangetoond dat beperkte producttransparantie kan bijdragen aan renteverschillen tussen aanbieders (en daarmee kan leiden tot hogere rentepercentages).12

Ook uit de economische theorie volgt dat consumenten enkel een goed afgewogen keuze kunnen maken als ze beschikken over alle relevante informatie over producteigenschappen en prijzen. Vergelijkbaarheid van prijzen oefent, in een concurrerende markt, druk uit op aanbieders om producten tegen scherpe prijzen aan te bieden. Het wegnemen van factoren die producten niet transparant maken, zal dure aanbieders aansporen om scherper aan te bieden. De informatieasymmetrie tussen de consument en de aanbieder over de prijsstelling van het product wordt hierdoor uiteindelijk verkleind. Consumenten zullen eerder geneigd zijn om te kiezen voor een goedkoper aanbod indien de prijsverschillen tussen aanbieders inzichtelijk zijn.

Naast bijdragen aan een goed functionerende markt stelt de NMa dat transparantie in sommige markten tot risico’s voor de concurrentie kan leiden. In een transparante markt kan het eenvoudiger zijn voor aanbieders om prijzen af te stemmen. Daarbij verwijst de NMa naar een rapport van de OESO.13 De OESO stelt dat prijstransparantie aanbieders kan helpen om prijzen af te stemmen. Daarbij merkt de OESO op dat dit risico aanzienlijk kleiner is als de markt onder andere gekarakteriseerd wordt door een laag niveau van concentratie en veel aanbieders. Ook lage toetredingsbarrières verkleinen het risico. Zoals de NMa concludeert kent de Nederlandse markt traditioneel een hoge concentratiegraad en zijn er toetredingsdrempels (waarvan sommige van tijdelijke aard). Tegelijkertijd is het onwaarschijnlijk dat aanbieders van hypothecair krediet geheel geen zicht hebben op de tarifering van andere aanbieders. Het merendeel van de aanbieders publiceert de venstertarieven reeds op de website en het intermediaire kanaal heeft reeds goed zicht op de prijsstelling van de meeste aanbieders. Derhalve is de verwachting dat de maatregelen niet of in geringe mate zullen bijdragen aan het bovenstaand beschreven effect.

Het precieze effect van de transparantiemaatregelen is lastig te kwantificeren aangezien dit vraagt om gedetailleerd inzicht in de aanbod- en vraagfunctie van de hypotheekmarkt. Uit bovenstaande valt wel af te leiden dat hypotheektarieven in Nederland door verschillende factoren lastig te vergelijken zijn en dat niet transparante debetrentevoeten een belangrijke drempel vormen om over te stappen naar een nieuwe aanbieder. De maatregelen vergroten de transparantie en daarmee de positie van de consument, dat kan lagere debetrentevoeten tot gevolg hebben.

Uit onderzoek van de Autoriteit Financiële Markten (AFM) volgt dat het rentebeleid van aanbieders, en de kortingen en componenten die daarbij een rol spelen, sterk uiteen lopen. In de praktijk zijn aanbiedingen voor consumenten die voor het eerst een overeenkomst inzake een hypothecair krediet aangaan vaak beter dan voor huishoudens die hun hypotheek bij dezelfde aanbieder prolongeren. Als bestaande consumenten een hogere debetrentevoet betalen dan nieuwe consumenten voor dezelfde rentevastperiode en bij een vergelijkbaar risicoprofiel dan is dat een vorm van prijsdifferentiatie (in de economische theorie wordt ook wel gesproken van «prijsdiscriminatie»). Ook de NMa wijst in haar sectorstudie op prijsdifferentiatie tussen nieuwe en bestaande klanten. De NMa verwijst daarbij naar een EIM-enquête waaruit naar voren komt dat het gemiddelde prolongatietarief fors hoger ligt dat het gemiddelde tarief voor nieuwe klanten (5,5 procent prolongatietarief tegen 4,5 procent voor nieuwe klanten). Uit andere onderzoeken waar de NMa aan refereert, volgt een verschil van enkele tienden van een procent tussen nieuwe en bestaande klanten.

Hoewel veel aanbieders richting de AFM hebben gecommuniceerd dat geen sprake is van onderscheid tussen nieuwe en bestaande klanten, worden wel kortingen verstrekt die veelal vervallen na de eerste rentevast periode. Kortingen die consumenten krijgen die een nieuwe overeenkomst inzake een hypothecair krediet aangaan worden door henzelf, bij een later renteverlengingstijdstip, of door andere consumenten, waar de hypotheekrente opnieuw wordt bepaald, terugbetaald. Uit onderzoek van de AFM (1e kwartaal 2011) volgt dat vrijwel alle aanbieders kortingen hanteerden en dat een groot deel van deze kortingen enkel bereikbaar is voor nieuwe klanten (en deels enkel voor consumenten die een eerste rentevast periode aangaan). De hoogte van de desbetreffende kortingen varieert per aanbieder maar bedraagt doorgaans enkelen tienden van een procent.

Het voorschrift dat nieuwe en bestaande klanten op dezelfde wijze dienen te worden behandeld, kan ertoe leiden dat de debetrentevoeten tussen verschillende groepen minder sterk zullen fluctueren. Het verdwijnen van de fluctuaties kan in bepaalde periodes tot een lagere debetrentevoet maar mogelijk ook in bepaalde periodes tot een hogere debetrentevoet leiden. Ceteris paribus kan de maatregel tot gevolg hebben dat deze kortingen over zowel nieuwe als bestaande klanten gespreid worden terwijl deze kortingen eerst volledig ten goede kwamen aan consumenten die voor het eerst een overeenkomst inzake een hypothecair krediet aangaan.

Voor consumenten die voor het eerst een overeenkomst inzake een hypothecair krediet met een rentevastperiode aangaan, kan daarom een opwaarts effect optreden. De omvang van dit effect valt lastig te kwantificeren aangezien geen eenduidig beeld bestaat over de hoogte van de starterskortingen en de gevolgen van een veranderende prijsstelling door individuele aanbieders (wat weer tweede orde effecten kan hebben voor het prijsbeleid van andere aanbieders). Omdat de grotere transparantie en de daaraan gerelateerde effecten zoals beschreven in paragraaf 2.2 naar verwachting juist een dempende werking hebben op de rentetarieven lijkt het totaaleffect voor huishoudens die een eerste rentevastperiode aangaan beperkt, dan wel enigszins positief.

Een eventueel effect op de hoogte van de debetrentevoet voor consumenten die voor het eerst een hypothecair krediet met een rentevastperiode aangaan kan gevolgen hebben voor de leencapaciteit van huishoudens. Een effect zal echter slechts voor een zeer beperkt deel van de consumenten optreden.

In de Gedragscode Hypothecaire Financieringen (welke per 1 augustus 2011 is aangescherpt)14 is de kredietwaardigheidtoets opgedeeld in twee delen. Er wordt gekeken naar de maximale hoogte van het hypothecair krediet ten opzichte van de waarde van het onderpand (de zogenaamde «loan to value» ratio) en de maximale hoogte van het hypothecair krediet ten opzichte van de hoogte van het inkomen (de zogenaamde «loan to income» ratio). De hoogte van de debetrentevoet heeft geen effect op de «loan to value ratio», wel kunnen er gevolgen zijn voor de «loan to income ratio» en daarmee voor de leencapaciteit van de consument.

Het inkomen van een huishouden is de belangrijkste variabele die de hoogte van de leencapaciteit bepaalt. De debetrentevoet speelt echter ook een rol. Aangezien de rentelasten mede bepalen hoe hoog de maandlasten van een hypothecair krediet zijn zal een hogere debetrentevoet zich doorvertalen in een lagere leencapaciteit en vice versa. De geoffreerde debetrentevoet is echter niet altijd de debetrentevoet die meeweegt in de bepaling van de leencapaciteit. Zoals volgt uit hoofdstuk 6 (lid 4) van de Gedragscode Hypothecaire Financieringen moet de aanbieder bij bepaling van de leencapaciteit voor een hypothecaire financiering met een rentevastperiode van korter dan tien jaar uitgaan van een toetsrente op basis van een door het Contactorgaan Hypothecair Financiers vastgesteld percentage dat gebaseerd is op de marktrente over leningen aan de Nederlandse staat met een resterende looptijd van tien jaar, te verhogen met een door het Contactorgaan Hypothecair Financiers vast te stellen opslag. Voor consumenten die een rentevast periode hebben van korter dan tien jaar zullen naar aanleiding van eventuele veranderingen van de debetrentevoet derhalve geen effecten optreden voor de leencapaciteit. Uit statistieken van de Nederlandsche Bank (DNB) volgt hoe rentevastperiodes voor nieuwe hypotheken zijn verdeeld.15 In volumes hypotheekschuld in het laatste kwartaal van 2011 is de verdeling voor nieuw afgesloten hypothecaire kredieten als volgt:

|

variabele rente en <= 1 jaar rentevast |

23% |

|---|---|

|

> 1 jaar en <= 5 jaar rentevast |

32% |

|

> 5 jaar rentevast en <= 10 jaar rentevast |

36% |

|

> 10 jaar rentevast |

9% |

(Bron: DNB)

Aangezien DNB statistieken de rentevastperiodes van vijf tot en met tien jaar als één categorie beschouwen is niet geheel helder hoeveel hypothecaire kredieten in de categorie van de Gedragscode Hypothecaire Financieringen vallen waarbij de toetsrente wordt vastgesteld door het Contactorgaan Hypothecair Financiers. Het betreft ten minste 55 procent van de nieuw afgesloten hypothecaire kredieten. Voor dit deel van de markt treden er derhalve geen effecten op voor de

leencapaciteit.

Voor huishoudens die een hypothecair krediet afsluiten met een vaste debetrentevoet van ten minste tien jaar kunnen schommelingen in de debetrentevoet wel een effect hebben op de leencapaciteit. De financieringslastnormen (de financieringslastnormen zijn normen voor veilig en verantwoord lenen) bepalen welk deel van het inkomen uitgegeven mag worden aan woonlasten. Daarbij zijn trapjes van een half procent ingebouwd. Bij een toetsrente van 5,1 procent geldt derhalve hetzelfde financieringslastpercentage als bij een toetsrente van 5,4 procent. Pas als de grens van een half procentpunt wordt overschreden treden verschuivingen op voor de leencapaciteit. Indien de toetsrentegrens wordt overschreden treedt er een positief dan wel negatief effect op van een 0,5 procent tot 1,5 procent (oplopend met de hoogte van het inkomen) voor de financieringslastpercentages. Indien consumenten maximaal lenen zou dit een effect kunnen hebben op de woningmarkt. Voor zover consumenten niet maximaal lenen hoeft een verandering van het financieringslastpercentage geen effect te hebben. Hoewel een totaalbeeld ontbreekt laat onderzoek van de AFM zien dat het aannemelijk is dat slechts een beperkt deel van de consumenten momenteel maximaal leent. Waar in 2007 nog in 29 procent van de gevallen werd afgeweken van de maximale inkomensnorm van de Gedragscode Hypothecaire Financieringen betrof dit percentage in 2009 nog slechts 13 procent.

Uit verschillende onderzoeken volgt dat de debetrentevoet in de eerste rentevastperiode doorgaans lager ligt dan voor consumenten die het hypothecair krediet prolongeren. Daarmee kan een effect voor de tarifering optreden voor consumenten gedurende de eerste rentevastperiode. Het is echter onwaarschijnlijk dat dit effect zich doorvertaalt in een lagere leencapaciteit aangezien dan sprake moet zijn van een sterke renteschok, een maximale lening en een rentevastperiode van ten minste tien jaar.

De NMa heeft in haar sectorstudie geconcludeerd dat een deel van de aanbieders van hypothecair krediet, consumenten op een relatief laat moment informeert over het aflopen van de rentevastperiode en dat consumenten hierdoor minder concurrentiedruk kunnen uitoefenen door (te dreigen met) een overstap. Consumenten hebben tijd nodig om een zorgvuldige afweging te kunnen maken of zij hun hypotheek wel of niet oversluiten. In de praktijk krijgen consumenten deze tijd vaak niet. Door de aanbieder te verplichten om de consument ten minste drie maanden voor het aflopen van de rentevastperiode van een overeenkomst inzake een hypothecair krediet met een vaste debetrentevoet te informeren over het aflopen van die periode en een aanbod te doen voor de komende rentevastperiode, wordt de positie van de consument versterkt. Ceteris paribus kan dit een drukkend effect op de geoffreerde debetrentevoeten hebben. DNB heeft in april 2011 aangegeven dat vanaf die datum binnen vijf jaar bij de helft van alle hypotheken in Nederland de rentevastperiode zou verlopen. Een meer concurrerend bod zal derhalve voor een groot deel van de consumenten een positief welvaarteffect tot gevolg hebben.

Tevens zal er een effect optreden voor consumenten naar aanleiding van het voorschrift dat consumenten met een vergelijkbaar risicoprofiel eenzelfde soort aanbod gedaan moet worden voor dezelfde rentevastperiode. Naast het verdwijnen van kortingen welke enkel bereikbaar zijn bij een eerste rentevastperiode zal het risicoprofiel door tussentijdse aflossing (of een opbouwproduct) en inkomensstijgingen doorgaans zijn verbeterd. Het verbod op additionele kosten naast de advies- en distributiekosten vergroot tevens de onderhandelingspositie van de consument. De dreiging van een overstap wordt groter waardoor de huidige aanbieder extra wordt gestimuleerd om een concurrerend aanbod te doen (uiteraard binnen de kaders zoals geschetst in artikel 81a). Daarmee ontstaat een positief effect voor de prijsstelling voor consumenten. De drie bovenstaand beschreven maatregelen maken het aannemelijk dat consumenten die de rente prolongeren een beter aanbod krijgen dan zij nu ontvangen. De maatregelen kunnen derhalve positieve welvaarteffecten teweeg brengen voor consumenten met hypotheken waarvan de rentevastperiode afloopt.

Het verplicht stellen van het doen van een aanbod drie maanden voor het aflopen van de rentevastperiode brengt als risico voor de aanbieder met zich dat de rente op de kapitaalmarkt stijgt terwijl het aanbod onverkort geldig is. Aanbieders kunnen vanuit bedrijfseconomische overwegingen besluiten om dit risico af te dekken en in de vorm van een risico-opslag door te berekenen aan de consument. Het besluit laat aanbieders uiteraard vrij om op een later moment een beter aanbod te doen, waardoor dit eventuele effect voor de consument zeer beperkt zal zijn.

Aanbieders zullen streven naar winstmaximalisatie. Tegelijkertijd zullen aanbieders van hypothecair krediet zich ervan bewust zijn dat de kans aanwezig is dat consumenten voor een andere aanbieder kiezen indien een andere aanbieder een beter aanbod doet. Indien de periode waarin de consument kan overstappen korter wordt, wordt het moeilijker voor consumenten om over te stappen. Daarmee kan feitelijk sprake zijn van een soort van «lock-in» situatie waarbij het zeer lastig is voor de consument om over te stappen naar een andere aanbieder. Dat zorgt in de praktijk voor een inelastische vraag.

Deze inefficiëntie vertaalt zich vooral in een hogere prijs. In een dergelijke situatie is er onvoldoende corrigerende marktwerking. Door de transparantie van hypothecair krediet te vergroten (door de debetrentevoeten openbaar te maken en aanbieders op tijd een concreet aanbod te laten doen) worden hypothecaire producten beter vergelijkbaar en daardoor neemt de substitueerbaarheid toe. Door de overstaptermijn te verlengen en de lagere overstapkosten zijn consumenten ook in de gelegenheid om gebruik te maken van deze substitueerbaarheid. Daardoor neemt de elasticiteit van de vraagcurve toe. Bij een minder steile vraagcurve wordt het voor aanbieders interessanter om de prijs van producten te verlagen. Waar bij een steile vraagcurve een verlaging of verhoging van de prijs tot beperkte toename dan wel afname van de vraag leidt, zien we dat het bij een meer elastische vraag aantrekkelijker wordt om te concurreren op prijs. Dat kan leiden tot een toename van het consumentensurplus.