Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-XII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u aan het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Infrastructuur en Milieu (XII)», uitsluitend betreffend het voormalige Ministerie van Verkeer en Waterstaat.

drs. Saskia J.Stuiveling, president

dr. Ellen M.A. vanSchoten RA, secretaris

Blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 8 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van VenW | 9 |

2 | Beleidsinformatie | 11 |

2.1 | Beschikbaarheid van de beleidsinformatie | 11 |

2.2 | Bruikbaarheid beleidsinformatie | 14 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 15 |

3 | Bedrijfsvoering | 17 |

3.1 | Ontwikkeling van de bedrijfsvoering | 17 |

3.2 | Overzicht bedrijfsvoering 2010 | 18 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 20 |

3.3.1 | Beheer prestatiecontracten Rijkswaterstaat | 20 |

3.4 | Personeelsbeheer | 21 |

3.5 | Vereenvoudigde procedure voor inkopen | 23 |

3.6 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 24 |

4 | Financiële informatie | 25 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 25 |

4.2 | Oordeel over de saldibalans en toelichting | 25 |

4.3 | Overzicht per begrotingsartikel | 26 |

5 | Reactie minister van IenM en nawoord Algemene Rekenkamer | 28 |

5.1 | Reactie minister | 28 |

5.2 | Nawoord Algemene Rekenkamer | 29 |

Audit Actielijst | 30 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van Infrastructuur en Milieu (XII) | 31 |

Gebruikte afkortingen | 37 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Infrastructuur en Milieu (XII), uitsluitend betreffend het voormalige Ministerie van Verkeer en Waterstaat (VenW). We presenteren ook ons onderzoek naar de bedrijfsvoering van het Ministerie van VenW.

De beleidsterreinen van het Ministerie van VenW zijn in oktober 2010 met het aantreden van het kabinet-Rutte/Verhagen overgegaan naar het Ministerie van Infrastructuur en Milieu (IenM). Wij richten onze rapportage daarom tot de huidige bewindspersoon van het Ministerie van IenM.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van VenW voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het jaarverslag over 2010 van het Ministerie van VenW zijn:

Beleidsinformatie

Het jaarverslag over 2010 van het Ministerie van VenW biedt minder inzicht in de realisatie van de beleidseffecten en iets meer inzicht in de realisatie van de beleidsprestaties dan het jaarverslag over 2009.

Uit ons onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie blijkt dat de informatie over de door ons onderzochte doelstelling in het jaarverslag over 2010 niet goed aansluit op de informatie in de begroting 2010. Daarnaast neemt de minister in het jaarverslag niet de meest actuele stand van zaken op.

Bedrijfsvoering

De bedrijfsvoering laat verbeteringen zien en is over het algemeen op orde. Het Ministerie van VenW heeft zich ingespannen om het ontvangstenbeheer en verplichtingenbeheer structureel te verbeteren. De invoer van een goed werkend convenantenregister waarborgt de volledigheid van de ontvangsten. Voor het verplichtingenbeheer geldt dat de risico’s op onrechtmatigheden en/of een verplichtingenstop beperkt zijn, onder meer door de invoer van een digitaal inkoopdossier.

Rijkswaterstaat (RWS) is er in 2010 niet in geslaagd om het beheer van contracten het hele jaar op een voldoende niveau te houden. We signaleren dat de uitvoering van het toezicht en de tekortkomingenprocedure onvoldoende is. Wel merken we op dat het financieel belang van deze manier van contractbeheersing de komende jaren afneemt.

Financiële informatie

De financiële informatie in het jaarverslag over 2010 van het Ministerie van VenW voldoet aan de eisen die de stelt Comptabiliteitswet 2001 (CW 2001). Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

De minister van IenM heeft op 2 mei 2011 gereageerd op ons rapport. In haar reactie geeft de minister aan dat de verbeteringen in de bedrijfsvoering haar verheugen. Dit geeft haar een goede uitgangspositie om de integratie van het voormalige Ministerie van VenW en delen van het voormalige Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer verder vorm te geven. Verder verwacht de minister dat met een aanpassing van de contractbeheersingsstrategie de contractbeheersing structureel zal verbeteren.

We hebben aangegeven deze ontwikkeling met veel belangstelling te volgen.

Een minister verantwoordt zich in het jaarverslag over hoe het ministerie in het afgelopen jaar heeft gefunctioneerd en gepresteerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de CW 2001. Wij beoordelen het gevoerde financieel beheer en materieelbeheer, en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen, en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Daarnaast hebben we de bruikbaarheid van beleidsinformatie onderzocht. Tot slot geven we in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de voor dat beheer bijgehouden administraties. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er sprake is van fouten, bijvoorbeeld door onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

De beleidsterreinen van het Ministerie van VenW zijn in oktober 2010 overgegaan naar het Ministerie van IenM. Het Ministerie van VenW is verantwoordelijk voor de wegen, het spoor, het openbaar vervoer, de luchthavens, de basiskustlijn, het watersysteem, de waterwegen en de waterkwaliteit. Het ministerie heeft hiervoor beleidsdoelstellingen geformuleerd, die worden vermeld in het jaarverslag. Om deze beleidsdoelstellingen te realiseren, kan het ministerie onder meer infrastructuur inzetten. Voor investeringen in infrastructuur bestaat een apart begrotingsfonds: het Infrastructuurfonds. We brengen een afzonderlijk rapport uit bij het jaarverslag van dit fonds.

Het ministerie kent aanzienlijke transactie- en overdrachtsuitgaven. De transactieuitgaven lopen grotendeels via het Infrastructuurfonds en RWS. Het voornaamste doel van deze uitgaven is infrastructuur aanleggen en onderhouden.

De activiteiten voor handhaving, inspectie en toezicht zijn ondergebracht bij de Inspectie Verkeer en Waterstaat (IVW). De activiteiten voor het beleidsterrein weer, klimaat en seismologie worden vooral uitgevoerd door het Koninklijk Nederlands Meteorologisch Instituut (KNMI). RWS, IVW en KNMI zijn baten-lastendiensten.

De uitgaven van het ministerie bedroegen in 2010 € 9,4 miljard, de verplichtingen € 9,1 miljard en de ontvangsten € 84,6 miljoen.

Beleid en de uitvoering daarvan worden voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het Kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

Elk jaar onderzoeken we in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

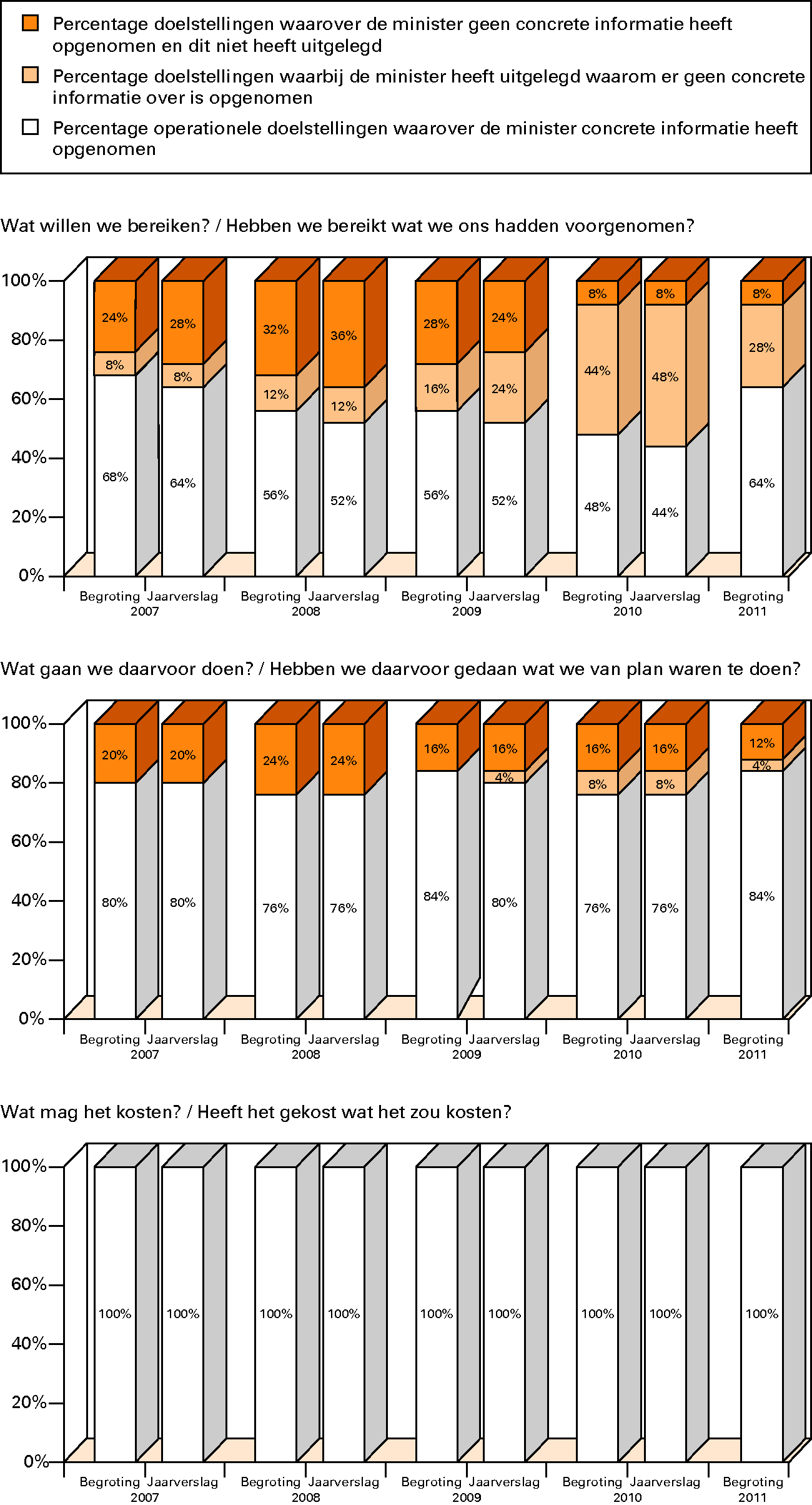

Het jaarverslag over 2010 van het Ministerie van VenW biedt minder inzicht in de realisatie van de beleidseffecten en iets meer inzicht in de realisatie van de beleidsprestaties dan het jaarverslag 2009. Wij constateren dat het ministerie bij minder dan de helft van de operationele doelstellingen aangeeft welk effect het met het beleid heeft behaald. Overigens wordt in bijna alle gevallen aangegeven waarom dit inzicht niet wordt geboden.

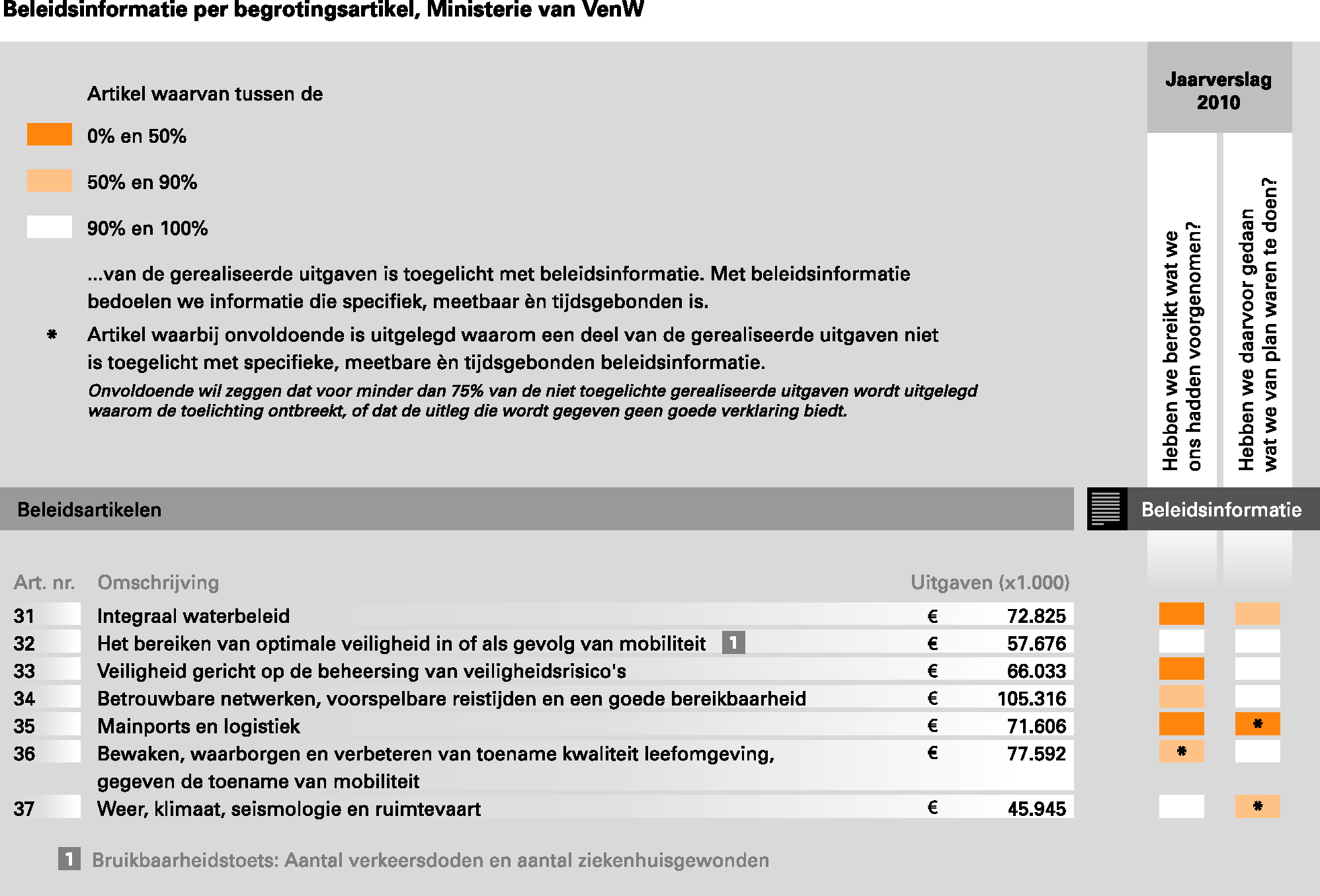

In het volgende overzicht geven we per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

De minister heeft in haar jaarverslag bij drie van de zeven artikelen onvoldoende concrete beleidsinformatie over prestaties opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 190,4 miljoen. Voor dat bedrag wordt dus niet voldoende toegelicht of de minister met het geld heeft gedaan wat zij van plan was ermee te doen.

Daarnaast heeft de minister in haar jaarverslag bij vijf van de zeven artikelen onvoldoende concrete beleidsinformatie over effecten van het gevoerde beleid opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 393,4 miljoen. Voor dat bedrag wordt dus niet voldoende toegelicht of de minister het desbetreffende beleidsdoel daarmee heeft bereikt.

We presenteren in onderstaande figuur de beschikbaarheid van beleidsinformatie in het jaarverslag 2007–2010 en de begrotingen 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

De minister legt meestal wel uit waarom zij geen informatie heeft opgenomen.

Wij hebben geïnventariseerd welke redenen de minister geeft voor het niet opnemen van concrete beleidsinformatie.

Operationele doelstelling | Prestaties of effecten | Korte reden uitleg |

|---|---|---|

31.1 Bestuurlijke organisatie en instrumentatie | Prestaties en effecten | Geen zinvolle indicator |

31.3 Waterkwantiteit | Prestaties en effecten | Indicator is in ontwikkeling |

31.4 Waterkwaliteit | Effecten | Indicator is vervangen door een ander en wordt niet meer bijgehouden |

33.3 Veiligheid luchtvaart 32.3 Sociale veiligheid OV verbeteren 34.4 Netwerk decentraal/regionaal vervoer 35.1 Mainport Schiphol 35.2 Mainport Rotterdam 35.3 Logistieke efficiency luchtvaart 35.4 Logistieke efficiency goederenvervoer | Effecten | Afhankelijkheid derden voor effecten beleid |

33.4 Bescherming tegen moedwillige verstoring | Effecten | Indicator is niet vermeld omdat het gevoelige informatie betreft |

34.2 Netwerk vaarwegen | Effecten | Informatie is nog niet beschikbaar |

De informatie over de uitvoering van beleid zou onder andere moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen we met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Dit jaar hebben we onderzocht of de informatie in het jaarverslag over operationele doelstelling «Aantal verkeersslachtoffers op de weg verminderen» van beleidsartikel 32 (Het bereiken van optimale veiligheid in of als gevolg van mobiliteit) bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling hebben wij ons gericht op de indicatoren: «aantal verkeersdoden» en «aantal ziekenhuisgewonden».

Met deze operationele doelstelling streeft de minister naar een vermindering van het aantal verkeersslachtoffers. Zij heeft hiervoor in 2010 een budget van € 48,5 miljoen tot haar beschikking. Ongeveer € 21 miljoen van dit budget gaat naar IVW, die door toezicht op naleving van wet- en regelgeving een bijdrage beoogt te leveren aan het verminderen van het aantal verkeersslachtoffers op de weg. Van de rest van het budget gaat het gros naar (onderzoek naar mogelijkheden van) gedragsbeïnvloedende maatregelen. In dit kader worden onder meer financiële middelen verstrekt aan Veilig Verkeer Nederland, de Stichting Wetenschappelijk Onderzoek Verkeersveiligheid en de Rijksdienst voor het Wegverkeer.

De toelichting bij de indicatoren in de begrotingen en de jaarverslagen, waarin beschreven wordt wat de trend is en in hoeverre de minister op koers ligt om haar doel te bereiken, gaat alleen in op het aantal verkeersdoden en niet op het aantal ziekenhuisgewonden.

Uit ons onderzoek blijkt dat de informatie over ziekenhuisgewonden in het jaarverslag 2010 niet goed aansluit op de streefcijfers in de begroting 2010.

Eind 2009, na het verschijnen van de begroting 2010, heeft de minister de Tweede Kamer laten weten voortaan te zullen gaan werken met een indicator volgens een nieuwe definitie van het aantal ziekenhuisgewonden: «ernstig verkeersgewonden». In het jaarverslag 2010 verantwoordt zij zich volgens deze nieuwe definitie. 1 Omdat de begroting echter nog geen streefwaarde volgens deze nieuwe definitie bevatte, en het jaarverslag geen realisatie meer volgens de oude definitie, hebben wij niet kunnen vaststellen of de minister haar doel bereikt heeft om het aantal ziekenhuisgewonden te verminderen.

De minister neemt in het jaarverslag daarnaast niet de meest actuele stand van zaken van het aantal ziekenhuisgewonden op. De rapportage loopt structureel een jaar achter. De benodigde gegevens van de ziekenhuizen zijn steeds pas in de zomer na het verslagjaar beschikbaar. Daarna moeten ze nog worden verwerkt tot indicator. In het jaarverslag wordt wel altijd duidelijk aangegeven dat de informatie te laat beschikbaar is om meegenomen te worden.

In de begrotingen en jaarverslagen van het Ministerie van VenW wordt alleen informatie opgenomen over het totale, absolute aantal verkeersdoden en ziekenhuisgewonden. Dat houdt de verantwoordingsdocumenten over dit beleid overzichtelijk en compact, maar heeft als keerzijde dat mogelijk belangrijke details ontbreken. Een indicator over het aantal doden en gewonden onder motorrijders zou bijvoorbeeld goed aansluiten bij het specifieke beleid dat de minister van VenW al jaren voor de veiligheid van motorrijders voert. Ook op het gebied van verkeersveiligheid onder jongeren wordt specifiek beleid gevoerd, waarvan de resultaten niet in de begroting en jaarverslag terecht komen.

Een andere indicator die informatie geeft over het succes van het beleid, maar niet is opgenomen in begroting of jaarverslag, is het aantal doden en gewonden per miljard reizigerskilometers. Een voorbeeld van het extra inzicht dat deze indicatoren kunnen geven in het succes of falen van het beleid zijn de resultaten in 2008. Het absolute aantal verkeersdoden nam dat jaar af, waardoor het lijkt of het beleid succesvol is geweest. Het aantal verkeersdoden per miljard reizigerskilometers was daarentegen net zo hoog als in 2007. Dit kan de vraag oproepen of het beleid nu succesvol was, of dat er minder doden in het verkeer vielen omdat er minder kilometers af zijn gelegd.

Ook valt te denken aan het aantal verkeersdoden in verhouding tot de totale Nederlandse bevolking, een indicator die het CBS al sinds 1950 hanteert. Deze CBS-gegevens worden ook in Europees vergelijkend verband gebruikt.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar zeven van de 75 prestatie-indicatoren uit het jaarverslag over 2010 van het Ministerie van VenW onderzocht:

• Integrale inspecties: overtredingpercentage bij gevaarlijke stoffen.

• Integrale inspecties: overtredingpercentage overige wettelijke voorschriften.

• Een acceptabele reistijd: percentage waar de streefwaarde wordt gehaald.

• Voertuigverliesuren in files.

• Betrouwbaarheidspercentage: percentage van de verplaatsing in de spits op het hoofdwegennet dat op tijd is.

• Aantal verkeersdoden.

• Aantal ziekenhuisgewonden.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen.

Het jaarverslag van het Ministerie van VenW voldoet niet geheel aan de verslaggevingsvoorschriften. In het jaarverslag is geen helder onderscheid gemaakt tussen indicatoren en kengetallen. Dit onderscheid is belangrijk omdat een indicator iets zegt over de mate waarin een minister een beleidsdoelstelling bereikt en een kengetal alleen achtergrondinformatie geeft bij het beleid en het beleidsterrein.

Wij hebben bij deze indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Volgens de CW 2001 dienen auditdiensten beleidsinformatie te onderzoeken op deugdelijke totstandkoming. Een deel van de departementale auditdiensten onderzoekt in dit verband alleen of de informatie in het jaarverslag aansluit op de informatie uit de bron. De Algemene Rekenkamer is van mening dat de informatiebronnen zelf ook op deugdelijke totstandkoming moeten worden onderzocht door de departementale auditdiensten. De voorschriften zijn op dit punt echter niet duidelijk. Wij zullen in overleg treden met het Ministerie van Financiën om de voorschriften op dit punt te verduidelijken.

De auditdienst van het Ministerie van VenW onderzoekt alleen de deugdelijke totstandkoming van de beleidsinformatie vanaf de bron tot het jaarverslag.

Wij hebben de bedrijfsvoering van het Ministerie van VenW onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

De bedrijfsvoering van het Ministerie van VenW laat verbeteringen zien en is over het algemeen op orde. Het ministerie heeft het ontvangstenbeheer en verplichtingenbeheer structureel verbeterd, waardoor de onvolkomenheden in het verplichtingenbeheer en het ontvangstenbeheer kunnen worden opgeheven. RWS is er echter in 2010 niet in geslaagd om het beheer van contracten het hele jaar op een voldoende niveau te houden. De onvolkomenheid in het beheer van de prestatiecontracten door RWS wordt dan ook voor 2010 gehandhaafd.

We lichten de onvolkomenheid in de bedrijfsvoering hieronder nader toe. We maken onderscheid tussen financieel beheer, materieelbeheer en overige onderdelen van de bedrijfsvoering.

Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag.

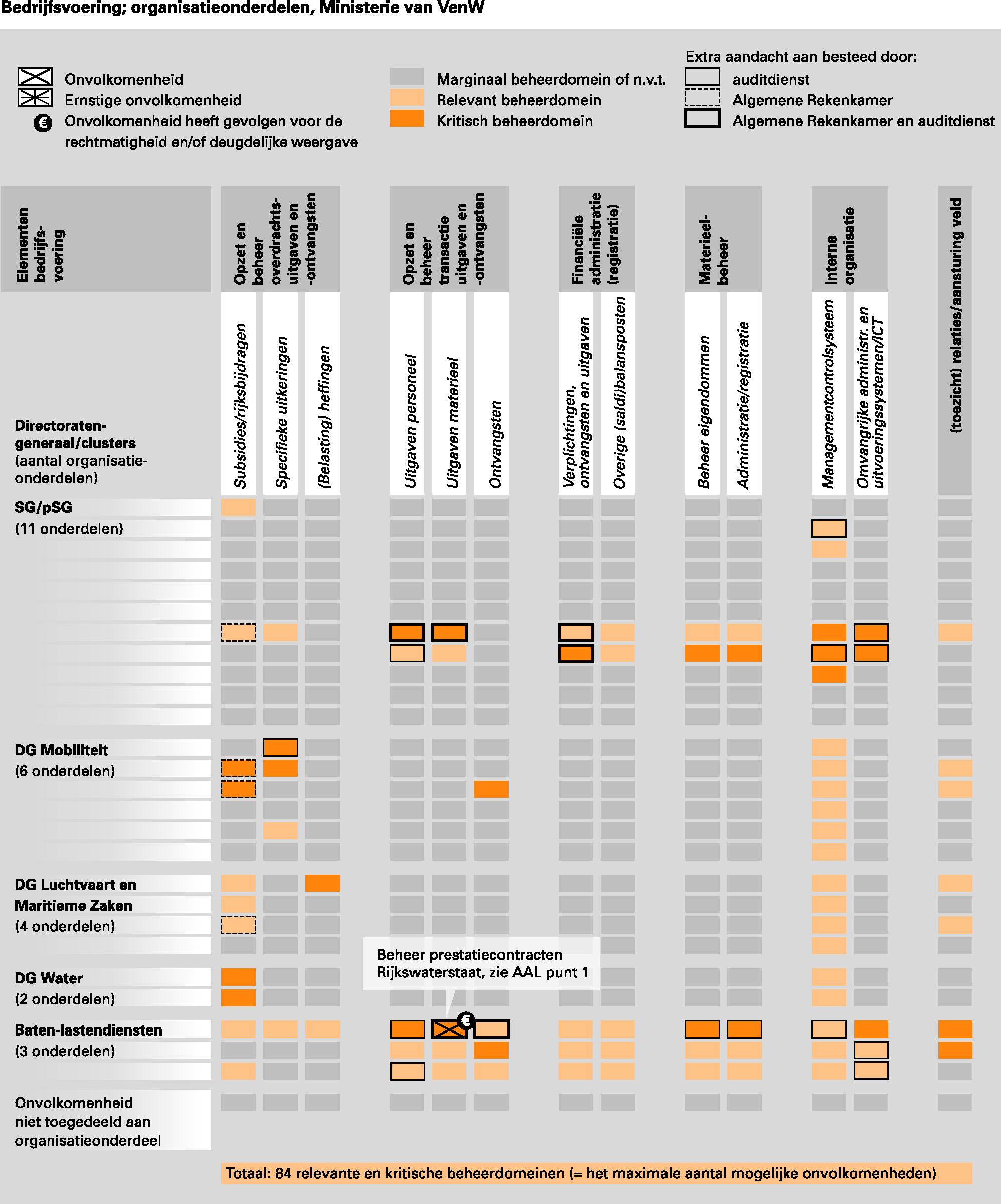

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie VenW over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

Voor 2010 handhaven wij ons oordeel over het beheer van de prestatiecontracten bij RWS, dat wij als onvolkomenheid aanmerken in de bedrijfsvoering. In § 3.3 lichten we deze onvolkomenheid nader toe.

Ontvangstenbeheer

De onvolkomenheid bij het ontvangstenbeheer bij RWS is opgelost. In 2008 constateerden we dat de volledigheid van de ontvangsten voor het meerwerk dat RWS voor lagere overheden had uitgevoerd (bijvoorbeeld de aanleg van een afrit bij een rijksweg) niet was gewaarborgd. In 2009 heeft RWS hard gewerkt aan het aanleggen en het beheer van contractenregisters. Dit heeft eind 2009 geresulteerd in een toereikend beheer van de ontvangsten. In 2010 heeft RWS dit voortgezet.

Verplichtingenbeheer

Bij het kerndepartement constateren we sinds 2008 een onvolkomenheid in het verplichtingenbeheer. Het verplichtingenbeheer moet ervoor zorgen dat gesloten overeenkomsten juist, tijdig en volledig geregistreerd worden. Dat is een belangrijke voorwaarde voor goed budgetbeheer. De tekortkoming had met name betrekking op het tijdig registreren van opdrachten en contracten. Door de invoering van structurele maatregelen (digitaal inkoopdossier) beperkte het ministerie de risico’s op onrechtmatigheden en een verplichtingenstop. Een punt van aandacht blijft dat de minister er vervolgens voor zorgt dat de opdrachten en contracten binnen de daarvoor gestelde tijdslimiet worden ondertekend.

Uit het overzicht bedrijfsvoering van het Ministerie van VenW (zie pagina 19), blijkt dat 58 beheerdomeinen 2 relevant zijn voor de bedrijfsvoering. Daarnaast zijn 26 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 84 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben wij en/of de auditdienst aan 23 beheerdomeinen extra aandacht besteed. Bij 1 beheerdomein hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van VenW voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van:

• beheer prestatiecontracten Rijkswaterstaat.

Voor het beheer en onderhoud gebruikt Rijkswaterstaat prestatiecontracten (zie kader).

RWS is verantwoordelijk voor het vaste onderhoud van gebieden en objecten, zoals grasbermen en parkeerplaatsen langs autosnelwegen, vaarwegen et cetera. Dit onderhoud wordt uitgevoerd door aannemers. RWS legt de afspraken over het onderhoud vast in prestatiecontracten, waarin wordt weergegeven aan welke onderhoudseisen een object of gebied tijdens de contractperiode moet voldoen. De aannemer heeft bij deze contractvorm zelf de regie over de uitvoering. RWS betaalt hiervoor periodiek een vast bedrag. Om vast te kunnen stellen dat de aannemer (in continuïteit) voldoet aan de contracteisen, stelt RWS een contractbeheersingsplan op waarin de concrete toezichtsactiviteiten worden benoemd en gepland. In het contractbeheersingnsplan wordt vastgelegd met welke controlefrequentie en hoe grondig de verschillende aspecten van het contract worden getoetst. Het contractbeheersingsplan moet worden nageleefd en de toezichtsactiviteiten moeten traceerbaar/navolgbaar zijn vastgelegd in het dossier van de contractbegeleider van Rijkswaterstaat. Geconstateerde tekortkomingen moeten vastgelegd worden en gemeld worden aan opdrachtnemer. Wanneer de opdrachtnemer de tekortkoming niet adequaat oplost, kan dit leiden tot boetes.

Voor 2010 handhaven wij ons oordeel over het beheer van de prestatiecontracten, dat wij sinds 2006 aanmerken als onvolkomenheid in de bedrijfsvoering. Wij baseren dit op het uitblijven van structurele verbeteringen in het beheer van de prestatiecontracten ten opzichte van voorgaande jaren en het aanzienlijk financieel belang ervan (€ 72 miljoen).

Er is hierbij sprake van een jaarlijks terugkerend patroon: uit tussentijdse controles blijkt het beheer het eerste deel van het jaar onvoldoende te zijn. Vervolgens, na het doorvoeren van aanvullende maatregelen en meer managementaandacht, slaagt RWS erin het beheer van de prestatiecontracten naar een voldoende niveau te tillen. Het lukt RWS tot nu toe echter niet om het niveau van beheer dat aan het eind van het jaar is bereikt, in het daaropvolgende jaar vast te houden.

Dit geldt ook voor 2010. De problemen in 2010 worden veroorzaakt door onvoldoende uitvoering van het toezicht en de tekortkomingenprocedure. In de praktijk komt het erop neer dat inspecteurs van RWS de geconstateerde tekortkomingen direct aan opdrachtnemer melden, zonder de tekortkomingenprocedure op te starten en de bijbehorende vastleggingen te verzorgen. Zo is de afwikkeling van tekortkomingen moeilijk te volgen en ontstaat er onzekerheid over de rechtmatigheid van een deel van de uitgaven. RWS heeft naar aanleiding van de resultaten uit de tussentijdse controle de tekortkomingenprocedure aangepast, waardoor weginspecteurs van RWS bevindingen direct met de opdrachtnemer mogen afwikkelen. Hiermee voldoet de weginspecteur weliswaar aan de interne procedures van RWS, maar wordt de onzekerheid over de rechtmatigheid van een deel van de uitgaven niet weggenomen.

Nieuwe contractbeheersing

Het totaal aan uitgaven op de prestatiecontracten was in 2010 € 72 miljoen. Het financieel belang van de prestatiecontracten daalt naar verwachting de komende jaren. Sinds enkele jaren vervangt RWS aflopende prestatiecontracten door contracten waarbij de verschillende vormen van vast en variabel onderhoud voor een groter beheergebied in één contract worden geïntegreerd. Deze nieuwe contracten worden beheerst met de methode van Systeemgerichte Contractbeheersing (SCB). SCB is een methode van beheersing waarbij RWS als opdrachtgever gebruikmaakt van het kwaliteitssysteem van de opdrachtnemer. De overgang naar integrale prestatiecontracten onder SCB zorgt ervoor dat de beheersing daarvan complexer is dan de beheersing van de prestatiecontracten «oude stijl». Dit gegeven, samen met de in deze paragraaf gerapporteerde bevindingen over prestatiecontracten «oude stijl», vergt een omslag in het denken en handelen van betrokken medewerkers van RWS.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer hebben we onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt-dienstverlening 3 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruik maken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Wij hebben in 2010 geen onvolkomenheden aangetroffen in het personeelsbeheer van het ministerie, ook de salarisverwerking was bij dit ministerie op orde.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben we gekeken naar de opzet van de volgende processen:

• verlof;

• reis- en verblijfskosten;

• schadevergoeding;

• inconveniënten.

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• de afkoop van verlofuren voor meer dan € 10 000.

• IKAP; 4

• ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van VenW maakte in 2010 alleen gebruik van de salarisverwerking van P-Direkt. Het ministerie zal in 2011 volledig overgaan op P-Direkt. Het Ministerie voert in 2010 wel enkele processen uit via het zelfbedieningsportaal dat P-Direkt aanbiedt. Het ministerie heeft deze processen echter aangepast aan de eigen situatie en beheert ze zelf. Bij enkele processen moeten medewerkers daarom een mutatie printen, waarna de mutatie via de reguliere weg verwerkt wordt. Controle vindt dan niet achteraf, maar vooraf plaats.

We constateren dat het ministerie in opzet voldoende interne controlemaatregelen heeft genomen om de betrouwbaarheid van de onderzochte personeelsprocessen te garanderen.

Het sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen van het ministerie is schriftelijk vastgelegd in het Algemeen Ambtenarenreglement ARAR en in een eigen departementaal sanctiebeleid. Het ministerie heeft dit sanctiebeleid het afgelopen jaar ook toegepast.

In de werking van het IKAP-proces hebben we enkele fouten aangetroffen. Ook baart het ons zorgen dat ontslagmutaties met een terugwerkende kracht van meer dan drie maanden bij dit ministerie een aantal malen voorkwamen, vanwege het risico op onrechtmatige doorbetaling van salaris en de noodzaak tot terugvordering. Bij de helft van de ontslagmutaties werd te lang doorbetaald. Ten tijde van het onderzoek bleken deze bedragen al teruggevorderd te zijn. Ten slotte troffen we een aantal gevallen aan van afkoop van verlofuren boven een bedrag van € 10 000 waarbij essentiële onderbouwende stukken ontbraken.

Gegeven het bovenstaande bevindt het personeelsbeheer van dit ministerie zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Voor een uitgebreidere analyse verwijzen we u naar het rijksbrede rapport Staat van de rijksverantwoording 2010 (Algemene Rekenkamer 2011).

Inhuur van extern personeel

Onderstaande tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding 5 bij het Ministerie van VenW over 2010, 2009 en 2008. De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 6 We hebben over 2010 ook gekeken naar de uitgaven aan extern personeel, vergeleken met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Het Ministerie van VenW heeft aangegeven geen volledig inzicht te kunnen geven in de kosten van inbesteding, omdat de administratie hierop niet is ingericht. Hierdoor is de tabel niet volledig.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 123 678 | 12,4 | 152 590 | 15,4 | 144 207 | 16,0 |

Uitbesteding * | 11 137 | 1,1 | 10 338 | 1,0 | 12 192 | 1,4 |

Inbesteding | n.b. | n.b. | n.b. | n.b. | n.b. | n.b. |

Uit de tabel blijkt dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 is afgenomen tot net onder de norm van 13%. Het aandeel van de uitgaven aan uitbesteding bij het kernministerie is licht toegenomen.

Het ministerie past de definitie van inhuur van extern personeel juist toe. Het aandeel van de uitgaven aan extern personeel van het ministerie is in vergelijking met de andere ministeries gemiddeld.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving.

Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist voor het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelsgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 7 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Net als negen andere ministeries hanteert het Ministerie van VenW een vereenvoudigde procedure voor bestellingen onder een bepaald grensbedrag. Bij het Ministerie van VenW is dit grensbedrag gesteld op € 1 250. Het gaat om een bedrag van € 19,6 miljoen voor het hele ministerie.

Naar aanleiding van ons rapport bij het Jaarverslag 2009 heeft het ministerie een wijziging aangebracht in de gehanteerde procedure, zodat deze nu voldoet aan de vereisten van artikel 35 van de CW 2001 en het Besluit Kasbeheer 1998.

Uit een IODAD-rapport over betaalgedrag van de departementen blijkt dat bij het Ministerie van VenW 93% van de betalingen op tijd is, wat een verbetering is vergeleken met het voorgaande jaar. 8 Deze verbetering is volgens het ministerie niet zozeer te danken aan de vereenvoudigde procedure, als wel aan de digitale prestatieverklaring, die gedurende 2009 is ingevoerd.

De informatie over de bedrijfsvoering in het jaarverslag over 2010 van het Ministerie van VenW is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het jaarverslag over 2010 van het Ministerie van VenW.

De financiële informatie in het jaarverslag over 2010 van het Ministerie van VenW voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 22,6 miljoen aan overschrijdingen op de begrotingsartikelen 32 (Het bereiken van optimale veiligheid in of als gevolg van mobiliteit), 34 (Betrouwbare netwerken, voorspelbare reistijden en een goede bereikbaarheid), 37 (Weer, klimaat, seismologie en ruimtevaart) en 39 (Bijdragen Infrastructuurfonds en BDU). Het bedrag aan uitgaven omvat € 9,2 miljoen aan overschrijdingen op begrotingsartikel 31 (Integraal waterbeleid), 34 (Betrouwbare netwerken, voorspelbare reistijden en een goede bereikbaarheid), 37 (Weer, klimaat, seismologie en ruimtevaart) en 39 (Bijdragen Infrastructuurfonds en BDU). Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben bij het voormalig Ministerie van Verkeer en Waterstaat vastgesteld dat deze regels in tien gevallen met een totaalbedrag van circa € 2,8 miljoen niet zijn nageleefd.

Het aantal fouten bij het bestuursdepartement ligt aanmerkelijk hoger dan in voorgaande jaren. Om deze reden vinden wij dat het Ministerie van Infrastructuur en Milieu deze fouten dient te analyseren en maatregelen moet treffen om de opzet en/of werking van de risicobeheersing te versterken.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het jaarverslag over 2010 van het Ministerie van VenW voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van VenW voor een bedrag van € 3 366 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Het volgende overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrens overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van VenW en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Indien de uitkomsten van het onderzoek naar de financiële informatie in de jaarverslagen en in de saldibalansen daar aanleiding toe geven kan de Algemene Rekenkamer bezwaar maken als is bedoeld in artikel 88 van de CW 2001. Daarbij wordt de financiële informatie onder meer getoetst aan de eisen van rechtmatigheid en deugdelijke weergave. Gegeven de aard en de omvang van de hiervoor beschreven fouten en onzekerheden achten wij het maken van bezwaar dit jaar niet zinvol.

De minister van IenM heeft op 29 april 2011 gereageerd op ons Rapport bij het Jaarverslag 2010 van het Ministerie van IenM (XII), uitsluitend betreffende het voormalig Ministerie van VenW. In § 5.1 geven we de reactie van de minister weer, gevolgd door ons nawoord. Naar aanleiding van de reactie van de minister hebben we een tekstuele aanpassing doorgevoerd in het rapport. De reactie staat ook op onze website www.rekenkamer.nl. De reactie gaf ons aanleiding tot een nawoord (§ 5.2).

Het verheugt ons – samen met u – te constateren dat ook in 2010 de bedrijfsvoering verbeteringen laat zien en deze over het algemeen op orde is. Dit geeft mij een goede uitgangspositie om de integratie van het voormalige VenW en delen van het voormalige VROM verder vorm te geven. Deze integratie is een complex en omvangrijk proces welke bij uitstek aan de orde is in de bedrijfsvoering in brede zin. In 2010 zijn reeds voorzieningen getroffen om het going concern op de korte termijn binnen en voor de samenstellende delen van IenM te borgen. Er is voorts een programma-aanpak opgesteld voor de integratie van IenM. Deze aanpak beschrijft hoe dit veranderingsproces wordt aangepakt en waar het toe zal leiden. Dit met inachtneming van de opdracht waarvoor IenM staat, de integratie tussen voormalige ministeries van VenW en VROM en een forse personele taakstelling.

De verbetering van de bedrijfsvoering komt onder meer tot uitdrukking in de vermindering van het aantal onvolkomenheden van vier naar één. De resterende onvolkomenheid betreft het beheer van de prestatiecontracten bij Rijkswaterstaat. Daarnaast stelt u vast dat de financiële informatie in het Jaarverslag voldoet aan de eisen die de Comptabiliteitswet 2001 daaraan stelt.

Het op orde houden van de contractbeheersing van de prestatiecontracten «oude stijl» blijkt een weerbarstige materie. Uw onderzoek over 2010 bevestigt dit. Eind 2010 is door expliciete aandacht vanuit het Dagelijks Bestuur van Rijkswaterstaat èn het doorvoeren van een wijziging in de contractbeheersingstrategie, het contractbeheer weer op een toereikend niveau gekomen. De aanpassing van de contractbeheersingstrategie betreft een verduidelijking van de werkwijze en beoogt dat Rijkswaterstaat de regels eenduidig toepast. De verwachting is dat hiermee de contractbeheersing structureel zal verbeteren. In het Bestuur van Rijkswaterstaat van maart 2011 zijn afspraken gemaakt over een focus op de implementatie van systeemgerichte contractbeheersing (SCB) onder de voorwaarde dat de diensten de beheersing van de prestatiecontracten «oude stijl» goed hebben geborgd. De diensten waar deze prestatiecontracten nog managementaandacht nodig hebben, rapporteren hier expliciet over. Dit sluit goed aan bij uw aanbeveling om de managementaandacht voor de prestatiecontracten «oude stijl» vast te houden voor geheel 2011. Ik merk op dat Rijkswaterstaat in een snel tempo de aflopende prestatiecontracten «oude stijl» vervangt door nieuwe prestatiecontracten waarbij de contractbeheersing plaatsvindt op basis van het kwaliteitssysteem van de opdrachtnemer. Rijkswaterstaat beoordeelt hierbij het kwaliteitssysteem van opdrachtnemer met behulp van systeemgerichte contractbeheersing (afname financiële omvang prestatiecontracten «oude stijl» 2010: 72 miljoen, 2011: 45 miljoen, 2012: 20 miljoen, 2013: 2 miljoen).

Het ministerie geeft voorts sinds het jaarverslag 2008 extra aandacht aan de kwaliteit van de beleidsinformatie. Het verbeteren en opstellen van prestatie-indicatoren vraagt tijd en in die zin loopt het jaarverslag altijd achter op de actuele begroting. De inspanningen van mijn ministerie beginnen resultaat af te geven zoals blijkt uit uw beoordeling van de begroting 2011. Daarnaast is het niet altijd mogelijk om beleid te onderbouwen met indicatoren en wordt dit uitgelegd via een explain. Ik constateer met u dat mijn ministerie op vrijwel alle gevallen waarin beleid niet onderbouwd kan worden met indicatoren deze explain verstrekt. Uw suggesties ter verbetering neem ik ter hand.

We zien inderdaad dat Rijkswaterstaat bij nieuwe prestatiecontracten steeds vaker de contractbeheersing laat plaatsvinden op basis van het kwaliteitssysteem van de aannemer. Terecht dat de minister hierbij de voorwaarde stelt dat de betreffende diensten de beheersing van de prestatiecontracten «oude stijl» goed moeten hebben gewaarborgd. Het adequaat vastleggen van controles en de resultaten daarvan door betrokkenen is ook bij een systeemgerichte contractbeheersing van wezenlijk belang. We zullen deze ontwikkeling met veel belangstelling volgen.

De Audit Actielijst (AAL) laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van Infrastructuur en Milieu actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 9

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

Onvolkomenheid in het beheer van de prestatiecontracten Rijkswaterstaat | ||||

2006 Baten-lastendienst € 72 miljoen | Het beheer van contracten is gedurende het jaar niet op voldoende niveau. | Zorg ervoor dat de focus die nu op de implementatie van SCB ligt niet ten kosten gaat van het houden van het beheer van de prestatiecontracten op een voldoende niveau. De mate van managementaandacht ultimo 2010 dient voor heel 2011 vastgehouden te worden. | Binnen het bestuur van RWS zijn afspraken gemaakt over een focus op de implementatie van SCB, onder de voorwaarde dat de diensten de beheersing van de prestatiecontracten «oude stijl» goed hebben gewaarborgd. De diensten waar deze prestatiecontracten nog managementaandacht nodig hebben, rapporteren hier expliciet over. | § 3.3.1 |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout |

| Onzekerheid |

| Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid |

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

31 | Integraal waterbeleid | 67 419 | – | – | – | – | – | – | |

32 | Het bereiken van optimale veiligheid in of als gevolg van mobiliteit | 56 689 | 212 | – | – | – | 212 | nee | – |

33 | Veiligheid gericht op de beheersing van veiligheidsrisico's | 67 543 | 155 | – | – | – | 155 | nee | – |

34 | Betrouwbare netwerken, voorspelbare reistijden en een goed bereikbaarheid | 68 851 | 1 019 | 536 | – | – | 1 555 | nee | – |

35 | Mainports en logistiek | 43 281 | – | – | – | – | – | – | |

36 | Bewaken, waarborgen en verbeteren van de kwaliteit van de leefomgeving, gegeven de toename van mobiliteit | 66 551 | – | 243 | – | – | 243 | nee | – |

37 | Weer, klimaat, seismologie en ruimtevaart | 46 845 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

39 | Bijdragen infrastructuurfonds en BDU | 8 454 078 | – | – | – | – | – | – | |

40 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

41 | Ondersteuning functioneren I&M | 216 477 | 1 605 | 5 856 | – | – | 7 461 | nee | – |

| Totaal | 9 087 734 | 2 991 | 6 635 | – | – |

|

| 0 |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 9 087 734 | ||||||||

Procentuele fout | 0,11% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

Art. nr. | Omschrijving | Verantwoord bedrag * | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

31 | Integraal waterbeleid | 73 100 | 2 | – | – | 361 | 363 | nee | – |

32 | Het bereiken van optimale veiligheid in of als gevolg van mobiliteit | 58 961 | 3 | – | – | 416 | 419 | nee | – |

33 | Veiligheid gericht op de beheersing van veiligheidsrisico's | 66 039 | 2 | – | – | 220 | 222 | nee | – |

34 | Betrouwbare netwerken, voorspelbare reistijden en een goed bereikbaarheid | 105 866 | 9 | – | – | 1 293 | 1 302 | nee | – |

35 | Mainports en logistiek | 82 252 | 3 | – | – | 471 | 474 | nee | – |

36 | Bewaken, waarborgen en verbeteren van de kwaliteit van de leefomgeving, gegeven de toename van mobiliteit | 114 910 | 3 | – | – | 610 | 613 | nee | – |

37 | Weer, klimaat, seismologie en ruimtevaart | 46 045 | – | – | – | 43 | 43 | nee | – |

Niet-beleidsartikelen | |||||||||

39 | Bijdragen infrastructuurfonds en BDU | 8 707 984 | – | – | – | – | – | – | |

40 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

41 | Ondersteuning functioneren I&M | 270 900 | 40 | – | – | 9 628 | 9 668 | nee | – |

Totaal | 9 526 057 | 62 | – | – | 13 042 |

|

| – | |

(1) | Totaal Uitgaven en Ontvangsten | 9 526 057 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,14% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 9 723 317 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,03% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,89% | Tolerantiegrens niet overschreden | |||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

31 | Integraal waterbeleid | 72 825 | 2 | – | – | 361 | 363 | nee | – |

32 | Het bereiken van optimale veiligheid in of als gevolg van mobiliteit | 57 676 | 3 | – | – | 416 | 419 | nee | – |

33 | Veiligheid gericht op de beheersing van veiligheidsrisico's | 66 033 | 2 | – | – | 220 | 222 | nee | – |

34 | Betrouwbare netwerken, voorspelbare reistijden en een goed bereikbaarheid | 105 316 | 9 | – | – | 1 293 | 1 302 | nee | – |

35 | Mainports en logistiek | 71 606 | 3 | – | – | 471 | 474 | nee | – |

36 | Bewaken, waarborgen en verbeteren van de kwaliteit van de leefomgeving, gegeven de toename van mobiliteit | 77 592 | 3 | – | – | 610 | 613 | nee | – |

37 | Weer, klimaat, seismologie en ruimtevaart | 45 945 | – | – | – | 43 | 43 | nee | – |

Niet-beleidsartikelen | |||||||||

39 | Bijdragen infrastructuurfonds en BDU | 8 707 892 | – | – | – | – | – | – | |

40 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

41 | Ondersteuning functioneren I&M | 236 519 | 40 | – | – | 9 628 | 9 668 | nee | – |

| Totaal | 9 441 404 | 62 | – | – | 13 042 |

|

| – |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 9 441 404 | ||||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,14% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

Koninklijk Nederlands Meteorologisch Instituut | ||||||||

Baten | 58 080 | 1 | 139 | 41 | – | 181 | – | |

Bijdrage moederdepartement | 38 089 | – | – | – | – | – | – | |

Rijkswaterstaat | ||||||||

Baten | 2 570 857 | 1 077 | 1 028 | 73 400 | – | 75 505 | – | |

Bijdrage moederdepartement | 2 410 095 | – | – | – | – | – | – | |

Inspectie Verkeer en Waterstaat | – | |||||||

Baten | 105 655 | 288 | – | 336 | – | 624 | – | |

Bijdrage moederdepartement | 89 148 | – | – | – | – | – | – | |

Totaal baten | 2 734 592 | 1 366 | 1 167 | 73 777 | – |

| – | |

Totale baten baten-lastendiensten | 2 734 592 | |||||||

Procentuele fout | 0,09% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 2,70% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 0 | – | – | – | – | – | – |

5 | Uitgaven buiten begrotingsverband | 2 304 | – | – | – | – | – | – |

6 | Ontvangsten buiten begrotingsverband | 34 114 | – | – | – | – | – | – |

7 | Openstaande rechten | 0 | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 23 400 | – | – | – | – | – | – |

9 | Extra-comptabele schulden | 0 | – | – | – | – | – | – |

10 | Voorschotten | 5 027 747 | – | 11 000 | – | – | 11 000 | – |

11 | Garantieverplichtingen | 97 000 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 2 500 630 | – | 9 529 | – | 5 000 | 14 529 | – |

13 | Deelnemingen | 0 | – | – | – | – | – | – |

14 | Leningen u/g | 6 645 | – | – | – | – | – | – |

15 | Leningen o/g | 5 847 | – | – | – | – | – | – |

16 | Sluitrekening met het Infrastructuurfonds | 354 762 | – | – | – | – | – | – |

Totaal beoordeeld | 8 052 449 | – | 20 529 | – | 5 000 |

| – | |

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 8 052 449 | |||||||

Procentuele fout | 0,25% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,06% | Tolerantiegrens niet overschreden | ||||||

AAL | Audit Actielijst |

BDU | Brede doeluitkering |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CW 2001 | Comptabiliteitswet 2001 |

IenM | (Ministerie van) Infrastructuur en Milieu |

IVW | Inspectie Verkeer en Waterstaat |

IKAP | Individuele Keuzen in het Arbeidspakket |

KNM | Koninklijk Nederlands Meteorologisch Instituut |

RWS | Rijkswaterstaat |

SCB | Systeemgerichte Contractbeheersing |

VenW | (Ministerie van) Verkeer en Waterstaat |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Voor het aantal ziekenhuisgewonden zijn verder alleen nog gegevens van voor 2008 opgenomen.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

P-Direkt is het centrale personeels- en salarissysteem onder beheer van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, waarvan alle departementen – op het Ministerie van Defensie na – gebruik (gaan) maken.

Individuele Keuzen in het Arbeidsvoorwaardenpakket. Met deze regeling kan een werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) invullen.

Onder inhuur van extern personeel verstaan we: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door middel van het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede gestuurd wordt.

We verstaan onder uitbesteding het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd.

Onder inbesteding verstaan we het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met «dienstverlening overheid».

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van extern personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

Prestatieverklaring: een verklaring dat een product, dienst of werk daadwerkelijk is geleverd

Rapport van bevindingen IODAD-onderzoek 2010 naar het betaalgedrag bij de departementen, 25 augustus 2010, IODAD 2010–114.

De Algemene Rekenkamer kan op grond van de CW 2001 artikel 88 en 89 eventueel bezwaar maken tegen alle onvolkomenheden in het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-XII-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.