Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-X nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Defensie (X)» aan.

Algemene Rekenkamer

drs. Saskia J.Stuiveling, president

dr. Ellen M.A. vanSchoten RA, secretaris

blz | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 7 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van defensie | 8 |

2 | Beleidsinformatie | 10 |

2.1 | Beschikbaarheid van informatie over beleid | 10 |

2.2 | Bruikbaarheid van informatie over beleid | 13 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 14 |

3 | Bedrijfsvoering | 16 |

3.1 | Verbeterplannen bedrijfsvoering | 16 |

3.1.1 | Achtergrond | 16 |

3.1.2 | Voortgang verbeterplannen in 2010 | 17 |

3.1.3 | Hoe verder? | 19 |

3.2 | Ontwikkeling van de bedrijfsvoering | 20 |

3.3 | Overzicht bedrijfsvoering 2010 | 22 |

3.4 | Oordeel over het financieel beheer en materieelbeheer | 25 |

3.4.1 | Beheer van verplichtingen | 25 |

3.4.2 | Financiële administratie (administratie van verplichtingen) | 25 |

3.4.3 | Het beheer van uitgaven | 26 |

3.4.4 | Beheer van gevoelig materieel: munitie, wapens en cryptoapparatuur | 26 |

3.4.5 | Beheer van niet-gevoelig materieel | 27 |

3.4.6 | Beheer van centrale voorraden | 27 |

3.4.7 | Materieeladministratiesystemen | 27 |

3.4.8 | Personeelsadministratiesystemen en personeelsdossiers | 28 |

3.5 | Personeelsbeheer | 28 |

3.6 | Inkoopbeheer | 30 |

3.7 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 31 |

4 | Financiële informatie | 32 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 32 |

4.2 | Oordeel over de saldibalans en toelichting | 32 |

4.3 | Overzicht per begrotingsartikel | 33 |

5 | Reactie minister van Defensie en nawoord Algemene Rekenkamer | 37 |

5.1 | Reactie minister van Defensie | 37 |

5.2 | Nawoord Algemene Rekenkamer | 41 |

Audit Actielijst | 42 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van Defensie (X) | 45 |

Gebruikte afkortingen | 53 | |

Literatuur | 54 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Defensie (X) en naar de bedrijfsvoering van dit ministerie.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Defensie voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar de informatie over het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Defensie zijn:

• Het jaarverslag 2010 van het Ministerie van Defensie biedt iets meer inzicht in de geleverde prestaties dan het jaarverslag over 2009. Wij constateren echter dat de minister over bijna € 600 miljoen van de uitgaven geen verantwoording aflegt aan de Tweede Kamer, omdat hij deze uitgaven niet heeft toegekend aan een operationele doelstelling. Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat voor de door ons onderzochte doelstelling «Beheersing van de vreemdelingenstroom in overeenstemming met de geldende wet- en regelgeving» de informatie in het jaarverslag niet aansluit bij de informatie in de begroting. De minister blijkt in de praktijk andere doelen na te streven dan hij in de begroting heeft aangegeven. In het jaarverslag geeft de minister hier een verklaring voor. De minister is voornemens met ingang van de begroting 2012 de juiste doelstellingen en streefwaarden op te nemen in de begroting. Uitgaande van deze aangepaste doelstellingen, hebben wij in het jaarverslag 2010 echter slechts gedeeltelijk kunnen vaststellen of die activiteiten volledig geleverd zijn.

• Het Ministerie van Defensie is in 2009 gestart met meerjarige verbeterplannen om het financieel beheer en het materieelbeheer structureel op orde te brengen. De uitvoering daarvan loopt op onderdelen achter op de oorspronkelijke planning. Bij vijf van de tien onderwerpen waar de minister prioriteit aan had gegeven is onvoldoende voortgang gerealiseerd en de problemen in de bedrijfsvoering zijn nog steeds erg groot. Bij het financieel beheer constateren wij in 2010 een lichte verbetering, maar over het materieelbeheer kunnen we geen voldoende onderbouwd oordeel geven. Het ministerie heeft op dit moment namelijk beperkt inzicht in de kwaliteit van het gevoerde materieelbeheer en ook de auditdienst doet, vanwege capaciteitstekorten, onvoldoende onderzoek naar het materieelbeheer.

• Het Ministerie van Defensie moet de komende jaren forse bezuinigingen realiseren. Het risico bestaat dat dit het nu al te beperkte zicht op de kwaliteit van de bedrijfsvoeringsprocessen verder belemmert en de uitvoering van de verbeterplannen vertraagt. Gezien het grote aantal onvolkomenheden (22, één minder dan vorig jaar) en de hardnekkigheid van de meeste daarvan, achten we het van groot belang dat het beheer verder op orde wordt gebracht. De bezuinigingen zullen leiden tot nieuwe (aangepaste) verbeterplannen voor het financieel beheer en het materieelbeheer. De bezuinigingen en de reorganisatie die daarvan het gevolg is, bieden ook de mogelijkheid om het beheer verder op orde te brengen, omdat processen opnieuw moeten worden ingericht en verantwoordelijkheden en bevoegdheden opnieuw moeten worden belegd. Wij bevelen de minister daarom aan om de plannen voor het verbeteren van het beheer integraal onderdeel te laten uitmaken van de naar de Tweede Kamer te versturen plannen over de uitwerking van de bezuinigingsmaatregelen. Wij gaan er daarbij van uit dat de minister in de aangepaste verbeterplannen met meetbare doelstellingen aangeeft welke structurele verbeteringen wanneer gerealiseerd zullen worden en op welke wijze ook het beheer gedurende de reorganisatie geborgd wordt. Wij zullen de Tweede Kamer de komende periode informeren over onze beoordeling van de aangepaste verbeterplannen en de werking daarvan.

• Bij de financiële informatie zijn geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

De minister van Defensie heeft op 2 mei 2011 gereageerd op ons rapport. Hij geeft in zijn uitgebreide reactie aan dat hij onze zienswijze deelt dat de bezuinigingen enerzijds een uitdagende periode creëren, waarin het beheer nadrukkelijk aandacht vergt, maar dat deze anderzijds ook de mogelijkheid bieden om het beheer verder op orde te brengen, omdat processen opnieuw moeten worden ingericht en verantwoordelijkheden en bevoegdheden opnieuw moeten worden belegd. De minister streeft nadrukkelijk als doelstelling na om de kwaliteit van het beheer tijdens de uitwerking van de taakstelling te waarborgen en hij geeft aan hoe hij dit wil bereiken.

Wij waarderen het dat de minister de kwaliteit van het beheer belangrijk vindt en deze ook gedurende de uitwerking van de taakstelling wil waarborgen en verder op orde wil brengen. Wij constateren dat de minister onze aanbeveling heeft opgevolgd door bij zijn reactie een plan van aanpak te voegen met concrete en meetbare doelen en mijlpalen voor de aanpak van de geconstateerde onvolkomenheden. Wij zullen de uitvoering van dit plan de komende tijd met grote belangstelling volgen en de Tweede Kamer in het najaar voor de begrotingsbehandeling 2010 informeren over de voortgang en de werking ervan.

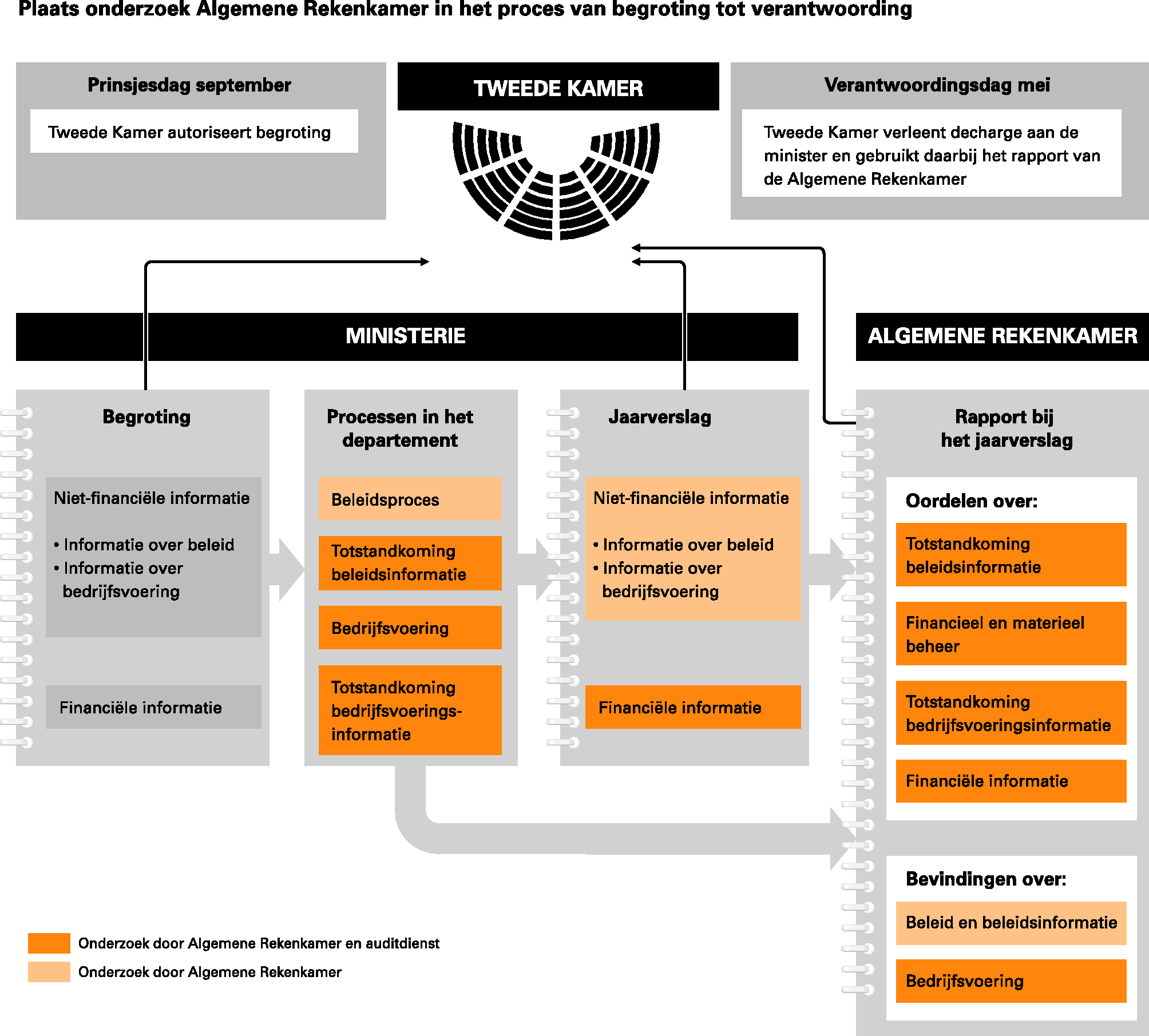

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achter in dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Daarnaast hebben we de bruikbaarheid van beleidsinformatie onderzocht. Tot slot geven we in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van Defensie; en we doen waar nodig aanbevelingen. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatigtot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en het materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken ut naar specifieke onderwerpen op het gebeid van beleidsinformatie en bedrijfsvoering.

Het Ministerie van Defensie is verantwoordelijk voor:

• de bescherming van de integriteit van het eigen en bondgenootschappelijke grondgebied, inclusief de Nederlandse Antillen en Aruba;

• het bevorderen van de internationale rechtsorde en stabiliteit;

• het ondersteunen van de civiele autoriteiten bij rechtshandhaving, rampenbestrijding en humanitaire hulp, zowel nationaal als internationaal.

De uitgaven van het Ministerie van Defensie bedroegen in 2010 € 8,5 miljard en de ontvangsten € 0,5 miljard. Het ministerie kent vooral transactie-uitgaven, die vrijwel gelijk verdeeld zijn over personeel en materieel. Het ministerie heeft een groot personeelsbestand (circa 68 000 personen, van wie ruim 48 000 militairen) en veel materieel om zijn taken uit te voeren. Gezien de omvang en complexiteit zijn goed financieel beheer en materieelbeheer van groot belang. Het ministerie kampt al een groot aantal jaren met tekortkomingen in de bedrijfsvoering. Om de bedrijfsvoering te verbeteren voert het ministerie sinds 2009 een aantal meerjarige verbeterplannen uit.

Beleid en de uitvoering daarvan worden voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

Elk jaar onderzoeken we in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

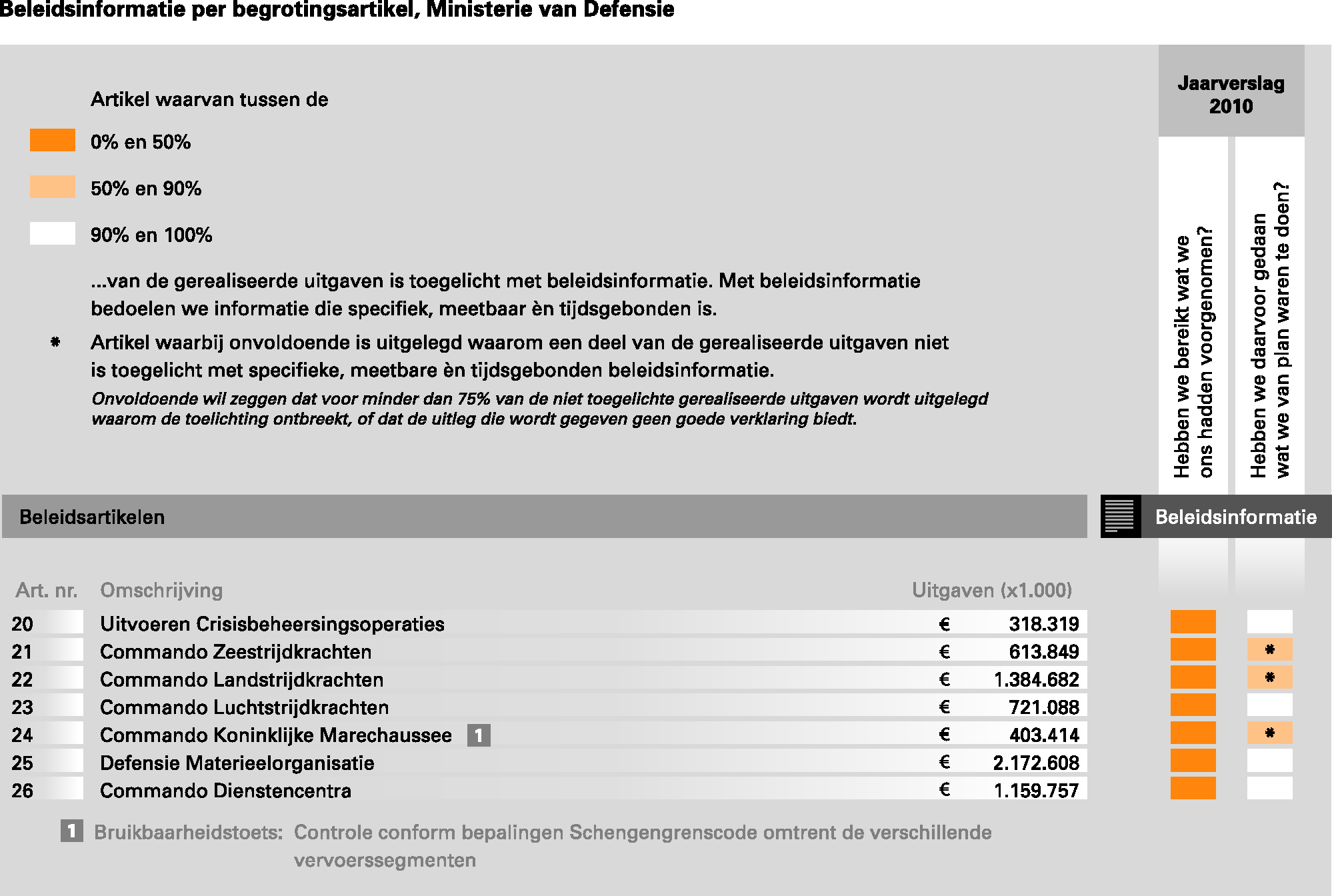

Het jaarverslag 2010 van het Ministerie van Defensie (X) biedt iets meer inzicht in de geleverde prestaties dan het jaarverslag over 2009. Wij constateren echter dat de minister over bijna € 600 miljoen van de uitgaven geen verantwoording aflegt aan de Tweede Kamer, omdat hij deze uitgaven niet heeft toegekend aan een operationele doelstelling.

In het volgende overzicht geven we per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

De minister van Defensie heeft in zijn jaarverslag bij alle artikelen concrete beleidsinformatie over de geleverde prestaties opgenomen. Echter, bij vijf van de zeven artikelen gaan niet alle uitgaven naar deze operationele doelstellingen. De minister heeft over deze uitgaven – in totaal bijna € 600 miljoen – geen beleidsinformatie opgenomen. Voor dit bedrag wordt dus niet toegelicht of de minister met het geld heeft gedaan wat hij van plan was ermee te doen. Het gaat om uitgaven binnen de artikelen 20 tot en met 24 aan onder meer opleidingen en de kustwacht. De minister heeft toegezegd met ingang van de begroting 2012 in elk geval een start te maken met onze aanbeveling om een deel van de nog niet toegelichte uitgaven toe te rekenen aan de operationele doelstellingen.

Daarnaast heeft de minister in zijn jaarverslag geen concrete beleidsinformatie over de effecten van het gevoerde beleid opgenomen. In de begroting had de minister hier al over opgenomen dat «het lastig is om de inzet van de Nederlandse krijgsmacht te bepalen omdat de causale relatie tussen deze inzet en de (maatschappelijke) effecten vaak niet is aan te tonen».

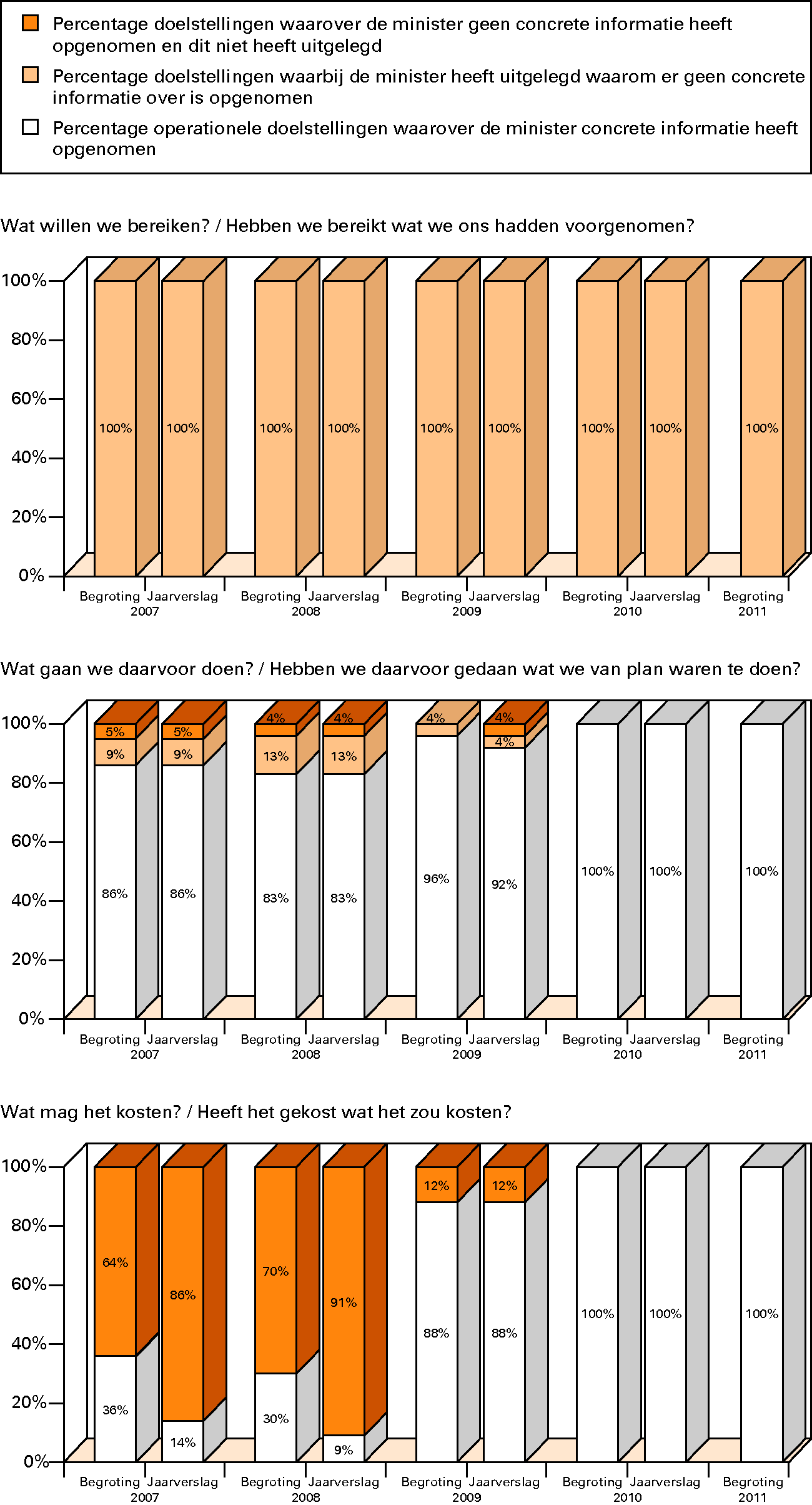

Wij presenteren hieronder de beschikbaarheid van beleidsinformatie in het jaarverslag 2007–2010 en in de begrotingen 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

De informatie over de uitvoering van beleid zou onder andere moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen we met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Beleidsdoelstelling

Dit jaar hebben we onderzocht of de informatie in het jaarverslag over operationele doelstelling 2 «Beheersing van de vreemdelingenstroom in overeenstemming met de geldende wet- en regelgeving» van beleidsartikel 24: Commando Koninklijke Marechaussee bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling hebben wij ons gericht op de indicator: «Controle conform bepalingen Schengen-grenscode omtrent de verschillende vervoerssegmenten. Specifiek de segmenten «pleziervaart, visserij en vrachtvaart».

Het Commando Koninklijke Marechaussee (CKMar) draagt zorg voor de uitvoering van de in de Politiewet 1993 opgedragen politietaken door het daadwerkelijk handhaven van de rechtsorde en het verlenen van hulp aan hen die deze behoeven, alsmede door het leveren van een bijdrage aan de effectiviteit van de krijgsmacht. De minister is als beheersverantwoordelijke voor het CKMar verantwoordelijk voor het vaststellen van de mate van gereedheid, de omvang en de samenstelling van het CKMar. De uitvoering heeft hij opgedragen aan de Commandant van het CKMar.

Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat de informatie in het jaarverslag niet aansluit bij de informatie in de begroting. De minister streeft in de praktijk andere doelen na dan hij in de begroting heeft aangegeven. In het jaarverslag geeft de minister hier een verklaring voor. De minister is voornemens met ingang van de begroting 2012 de juiste doelstellingen en streefwaarden op te nemen in de begroting.

Doelstelling in de praktijk

De minister geeft in de begroting 2010 aan dat hij een 100% administratieve en fysieke controle wil uitvoeren bij de segmenten pleziervaart en visserij. Deze doelstelling is afkomstig uit Europese regelgeving. Omdat deze doelstelling volgens het ministerie in de praktijk niet realistisch is, geeft de minister sinds een aantal jaar een eigen invulling aan deze doelstelling.

In ons rapport uit 2006 hebben wij reeds gewezen op een verschil tussen de Europese norm en de (toenmalige) Nederlandse invulling hiervan (Algemene Rekenkamer, 2006). Het jaarverslag 2010 bevat voor het eerst de beschrijving van de uitvoeringpraktijk en het verschil in gehanteerde streefcijfers.

Bij de vrachtvaart worden de bemanning en passagiers van alle schepen die van binnen het Schengengebied komen administratief gecontroleerd, voor de segmenten visserij en pleziervaart wordt alleen op risicogestuurde controledagen, drie per segment, een administratieve en fysieke controle uitgevoerd.

In alle drie de segmenten wordt op schepen die van buiten het Schengengebied komen – die volgens de Schengengrenscode verplicht zijn om zich aan te melden bij een grensdoorlaatpost – een administratieve controle uitgevoerd. Voor de vrachtvaart wordt een risicoanalyse uitgevoerd met behulp van het systeem ZUIS. 1 Op basis van het daaruit volgende controleadvies worden de passagiers/bemanning van het vaartuig fysiek gecontroleerd. 2 Eind 2009 heeft de Bestuursraad CKMar ingestemd met de afspraak dat minimaal 75% van de vaartuigen met een risico-indicatie fysiek gecontroleerd dient te worden. 3 Deze productieprognose is niet opgenomen in de begroting 2010, aangezien de afspraken na september 2009 gemaakt zijn, maar staat ook niet in de begroting 2011. Het Ministerie van Defensie heeft toegezegd dit op te nemen in de ontwerpbegroting 2012. Voor de segmenten pleziervaart en visserij vindt voor schepen die van buiten het Schengengebied komen alleen een fysieke controle plaats als de administratieve gegevens daartoe aanleiding geven. Verder streeft de minister er naar om voor deze segmenten zes risicogestuurde 100%-controledagen te organiseren: drie voor pleziervaart en drie voor visserij.

Prestaties

Uitgaande van deze aangepaste doelstellingen, hebben wij in het jaarverslag 2010 slechts gedeeltelijk kunnen vaststellen of de activiteiten die waren aangekondigd om de doelstelling te bereiken volledig geleverd zijn.

De minister heeft in 2010 vijf van de zes aangekondigde controledagen gehouden; drie controledagen voor de pleziervaart en twee voor de visserij. Dit betekent dat er één controledag visserij te weinig heeft plaatsgevonden ten opzichte van de begroting 2010.

De minister geeft in zijn jaarverslag niet aan of alle aangemelde plezierschepen en vissersschepen van buiten Schengen administratief gecontroleerd zijn.

Daarnaast geeft de minister in het jaarverslag een productieprognose waaruit blijkt dat minimaal 75% van de vaartuigen met een risico-indicatie fysiek gecontroleerd dient te worden. De realisatie daarvan wordt echter niet per segment bijgehouden. Uit het systeem ZUIS volgt slechts een totaalpercentage voor alle segmenten samen. Hierdoor is niet vast te stellen of er per segment voldoende vaartuigen met een risico-indicatie gecontroleerd zijn.

De gerealiseerde totaalpercentages zijn 84% voor alle inreizende vaartuigen en 92% voor alle uitreizende vaartuigen.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar acht van de 56 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van Defensie onderzocht:

• Kwaliteit en tijdige strategische verplaatsing;

• Kosten van strategische verplaatsing;

• Nagekomen afspraken instroom personeel;

• Operationele informatievoorziening IVENT;

• Aantal nieuwbouwprojecten van meer dan EUR 25 miljoen;

• Controle conform bepalingen Schengen-grenscode omtrent de verschillende vervoerssegmenten. Specifiek de segmenten «pleziervaart, vissersschepen en vrachtvaart»;

• Uitvoering geven aan Mobiel Toezicht Vreemdelingen;

• Uitvoering geven aan uitzettingen van vreemdelingen uit Nederland.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de door ons onderzochte indicatoren op deugdelijke wijze tot stand is gekomen.

Het jaarverslag van het Ministerie van Defensie voldoet niet geheel aan de verslaggevingsvoorschriften. In het jaarverslag is geen helder onderscheid gemaakt tussen indicatoren en kengetallen. Dit onderscheid is belangrijk omdat een indicator iets zegt over de mate waarin een minister een beleidsdoelstelling bereikt en een kengetal alleen achtergrondinformatie geeft bij het beleid en het beleidsterrein.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Dit oordeel betreft alleen de bovenvermelde door ons onderzochte indicatoren. De totstandkoming van de prestatie-indicatoren over de operationele gereedheid van eenheden, behorende bij de operationele doelstellingen 1 en 2 van de begrotingsartikelen 21 Commando Zeestrijdkrachten, 22 Commando Landstrijdkrachten en 23 Commando Luchtstrijdkrachten voldoet nog niet geheel aan de eisen. Het proces van totstandkoming van deze indicatoren kent dit moment nog de volgende tekortkomingen:

• De uniformiteit van de processen bij de operationele commando’s is beperkt;

• De kwaliteit van de broninformatie is veelal onvoldoende;

• In het proces zitten diverse handmatige bewerkingen, waardoor fouten kunnen ontstaan;

• Indicatoren worden niet in alle gevallen op het uitvoerend niveau valide bevonden.

In het door ons op 10 december 2009 gepubliceerde rapport Verantwoordingsinformatie operationele gereedheid (Algemene Rekenkamer, 2009), constateerden we dat de beleidsinformatie over de operationele gereedheid van defensie-eenheden wezenlijke tekortkomingen kende, omdat de betrouwbaarheid van de informatie uit de verschillende administraties onvoldoende is gewaarborgd. Naar aanleiding van dit rapport heeft de minister van Defensie de projectgroep Verbetering verantwoordingsinformatie ingesteld. Ook heeft de minister op 13 december 2010 een plan van aanpak voor het verbeteren van de verantwoordingsinformatie opgesteld, met maatregelen voor de korte, de middellange en de lange termijn.

De uitvoering van het programma ligt op schema. De meeste verbeteringen die uit dit programma voortkomen zullen pas in 2011 worden geïmplementeerd. Als gevolg hiervan zijn de resultaten vanuit dit programma nog niet volledig zichtbaar en kent het proces van totstandkoming van de prestatiegegevens over de operationele gereedheid nog tekortkomingen.

De Algemene Rekenkamer zal de uitvoering van de maatregelen om de sturings- en verantwoordingsinformatie te verbeteren blijven volgen.

Wij hebben de bedrijfsvoering van het Ministerie van Defensie onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

Het Ministerie van Defensie kent al een aantal jaren forse tekortkomingen in de bedrijfsvoering. De uitvoering van de verbeterplannen die in 2009 zijn gestart loopt op onderdelen achter op de oorspronkelijke planning. Bij het financieel beheer constateren wij in 2010 een lichte verbetering, maar over het materieelbeheer kunnen we geen voldoende onderbouwd oordeel geven. Het ministerie heeft op dit moment namelijk beperkt inzicht in de kwaliteit van het gevoerde materieelbeheer en ook de auditdienst doet, vanwege capaciteitstekorten, onvoldoende onderzoek naar het materieelbeheer.

Het Ministerie van Defensie moet de komende jaren forse bezuinigingen realiseren. Gezien het grote aantal onvolkomenheden (22 in 2010, één minder dan vorig jaar) en de hardnekkigheid van de meeste daarvan, achten we het van groot belang dat het Ministerie van Defensie krachtig blijft inzetten op het verbeteren van de bedrijfsvoering (zie § 3.1.3).

Hieronder gaan we eerst in op de verbeterplannen. Vervolgens schetsen we de ontwikkeling in het aantal onvolkomenheden in de bedrijfsvoering en lichten we de onvolkomenheden nader toe. Daarna gaan we in op twee onderwerpen die we rijksbreed hebben onderzocht: personeelsbeheer en inkoopbeheer. Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag.

Aanleiding: bezwaaronderzoek Algemene Rekenkamer 2007

Het Ministerie van Defensie werkt sinds 2009 aan het op orde krijgen van het financieel beheer en het materieelbeheer. Aanleiding hiervoor was ons bezwaaronderzoek in 2007, waarin wij constateerden dat de achterliggende oorzaken van de tekortkomingen in het financieel beheer en het materieelbeheer niet op korte termijn waren op te lossen. Daarom ondersteunden wij de aanpak van het ministerie om aan de hand van meerjarige verbeterplannen het financieel beheer en het materieelbeheer op orde te krijgen. Het Ministerie van Defensie heeft in 2008 een plan opgesteld voor het financieel beheer met een looptijd tot 2012 en voor het materieelbeheer een plan met een looptijd tot 2014. Daarnaast heeft het Ministerie van Defensie op grond van ons rapport Verantwoordingsinformatie operationele gereedheid Defensie (Algemene Rekenkamer, 2009), dat wij publiceerden op 10 december 2009, ook een meerjarig verbeterplan opgesteld voor het verbeteren van de stuur- en verantwoordingsinformatie. Dit plan heeft een looptijd tot en met 2014.

Voortgang verbeterplannen in 2009

In ons jaarlijkse rechtmatigheidsonderzoek volgen wij de voortgang van de verbeterplannen intensief. Daarbij concentreren we ons op een aantal onderwerpen waarvan wij in de rapporten bij het jaarverslagen 2008 en 2009 hadden aangegeven dat ze in het jaar erop verbeterd zouden moeten zijn. In deze rapporten hebben we ook aangegeven dat we op basis van de gemaakte voortgang afwegen of we al dan niet bezwaar maken. In het Rapport bij het Jaarverslag 2009 constateerden wij dat de uitvoering van de verbeterplannen weliswaar met enige vertraging was gestart, maar goed op koers lag, waarbij overigens de effecten in de praktijk nog beperkt zichtbaar waren. Ook had het ministerie voor de meeste onderwerpen die wij hadden benoemd verbeteringen weten te realiseren. Wij hebben in 2009 daarom afgezien van het maken van bezwaar.

Het Ministerie van Defensie had voor 2010 tien onderwerpen benoemd die met voorrang verbeterd moesten worden. De volgende onderwerpen dienden in maart 2011 te zijn afgerond, dan wel te hebben geleid tot verbeteringen in het beheer: 4

1. aandacht voor beheer;

2. verbeteren stuur- en verantwoordingsinformatie;

3. verbeteren verplichtingenbeheer en de registratie van verplichtingen in het financieel administratiesysteem (FINAD);

4. verbeteren betaalgedrag;

5. invoeren en gebruiken van de continue monitor voor de belangrijkste geldstromen;

6. verbeteren en vereenvoudigen van het handtekeningen- en bevoegdhedenregister;

7. werkend krijgen van het Voorschrift Materieelbeheer Defensie;

8. beheersing van het materieelbeheer bij redeployment en uitzendingen;

9. verbeteren van de datakwaliteit in de materieelsystemen en in personeelsadministratiesystemen;

10. verbeteren van de kwaliteit van de personeelsdossiers.

Wij hebben geconstateerd dat de voortgang van de verbeterplannen in 2010 minder groot is geweest dan was beoogd. Bij vijf van de tien onderwerpen waar de minister prioriteit aan had gegeven is onvoldoende voortgang gerealiseerd. Zo is de administratie van verplichtingen weliswaar verbeterd, maar nog niet volledig op orde. Ook dit jaar waren er namelijk correcties nodig om in het Jaarverslag 2010 de juiste standen op te nemen. Deze correcties waren wel minder groot dan in 2009. Tegelijkertijd voldoet het beheer van verplichtingen, ondanks de verhoogde aandacht en de getroffen maatregelen, minder dan in voorgaande jaren aan de gestelde eisen. Verder hebben het verbeteren en vereenvoudigen van het handtekeningen- en bevoegdhedenregister en het werkend krijgen van het Voorschrift Materieelbeheer Defensie vertraging opgelopen. De continue monitor voor de belangrijkste geldstromen is in 2010 ingevoerd, maar wordt nog niet gebruikt zoals beoogd. Het betaalgedrag is in 2010 wel verbeterd, al voldoet dit nog niet over het gehele jaar genomen aan de rijksbrede norm. De redeployment van het materieel uit Afghanistan is tot nu toe beheerst verlopen. Het ministerie heeft grote vorderingen gemaakt bij het schonen van de administratiesystemen voor wapens en cryptoapparatuur, voor munitie is dit echter nog niet gelukt. Het schonen van de personeelsadministratiesystemen vergt nog aandacht. Zowel het verbeteren van de stuur- en verantwoordingsinformatie, als het verbeteren van de kwaliteit van de personeelsdossiers liggen grotendeels op schema.

Oorzaken vertraging

Waar wij vorig jaar, gezien de looptijd van de verbeterplannen, nog positief waren over de vorderingen, zien wij nu dat er vertraging ontstaat. Dat wordt mede veroorzaakt door een gebrek aan inzicht, overzicht, coördinatie en (centrale) aansturing. Naar onze mening ontbreekt het momenteel aan centrale regie. De projectorganisatie die onder leiding stond van een hoge militair (de zogenoemde «bezwaargeneraal») is opgeheven. Deze projectorganisatie was ingericht om de uitkomsten van ons bezwaaronderzoek uit 2007 te vertalen in verbeterplannen en deze plannen tot uitvoering te brengen. De verdere uitvoering van de verbeterplannen is met ingang van 2010 overgedragen aan de lijnorganisatie. Als gevolg hiervan wordt er minder centrale regie gevoerd en vindt er minder coördinatie en afstemming plaats, wat de sturing bemoeilijkt. Dit uit zich onder meer in onvoldoende afstemming tussen het programma SPEER, 5 dat verantwoordelijk is voor de ontwikkeling en invoering van een geïntegreerd financieel en materieellogistiek administratiesysteem, en de Defensie Materieelorganisatie (DMO), waardoor de planning van het verbeterplan materieelbeheer steeds moet worden aangepast. Ook is in 2010 het programma SPEER verder bijgesteld, wat gevolgen heeft voor de mate waarin het beheer verder kan worden verbeterd. Omdat is besloten een aantal voorgenomen functionaliteiten niet meer binnen het programma SPEER te realiseren, moeten oude systemen langer in bedrijf worden gehouden. Daardoor zullen de beheerslasten gedurende een langere periode hoger uitvallen dan voorzien en ontstaan er risico’s voor de bedrijfsvoering. Er moeten nu namelijk – al dan niet handmatig – gegevens worden uitgewisseld tussen de oude systemen en SAP, wat een verhoogde kans op fouten met zich meebrengt. 6 Wij bevelen de minister van Defensie daarom aan om tijdig aanvullende beheersmaatregelen te treffen om deze risico’s te verkleinen.

Het Ministerie van Defensie heeft aangegeven vanaf 2014, na beëindiging van het programma SPEER, alsnog een aantal functionaliteiten te willen realiseren. Wij ondersteunen dit voornemen omdat hiermee het financieel beheer en het materieelbeheer kan worden verbeterd zoals dit oorspronkelijk was voorzien. Het is echter op dit moment onzeker welke functionaliteiten alsnog zullen worden gerealiseerd en hoe dit zal worden gefinancierd.

Op dit moment bestaat er op centraal niveau bij het Ministerie van Defensie geen inzicht in de kwaliteit van het feitelijk gevoerde materieelbeheer. Daarnaast worden noodzakelijke besluiten niet voortvarend genomen en verbeteringen niet getroffen of uitgesteld. Voorbeelden hiervan zijn:

• het neerleggen van rollen, taken en verantwoordelijkheden daar waar ze volgens het besturingsmodel materieelbeheer thuishoren;

• de besluitvorming over de te realiseren functionaliteiten en de inrichting van (SAP) in het materieellogistieke domein;

• de lange doorlooptijd van noodzakelijke aanpassingen in SAP die voorwaardelijk zijn voor aanbrengen van verbeteringen in het systeem en het inrichten van de gegevensbeheerorganisatie die ervoor moet zorgen dat de kwaliteit van de gegevens in de materieellogistieke systemen blijvend is gewaarborgd.

Het Ministerie van Defensie staat de komende jaren voor de uitdaging om de voorgenomen bezuinigingen te realiseren. De gevolgen voor de organisatie zullen zeer ingrijpend zijn. Het risico bestaat dat de aandacht voor het (structureel verbeteren van het) beheer daaronder zal lijden.

Wij achten het van groot belang dat het beheer verder op orde wordt gebracht. Een goed beheer en een beheerste bedrijfsvoering zijn voorwaardelijk voor het behalen van de operationele doelstellingen en voor de ondersteuning van de primaire taken. Wij realiseren ons dat de bezuinigingen zullen moeten leiden tot nieuwe (aangepaste) verbeterplannen voor het financieel beheer en het materieelbeheer. De noodzaak om de bezuinigingsplannen door te voeren en de reorganisatie die daarvan het gevolg is, bieden echter ook een mogelijkheid om het beheer verder op orde te brengen, omdat hierdoor processen opnieuw moeten worden ingericht en verantwoordelijkheden en bevoegdheden opnieuw moeten worden belegd. Wij achten het daarom wenselijk dat de nieuwe aangepaste plannen voor het op orde brengen van het beheer integraal onderdeel uitmaken van de naar de Tweede Kamer te versturen uitvoeringsplannen van de bezuinigingsmaatregelen. Wij gaan er daarbij vanuit dat de minister een realistisch plan opstelt, waarbij hij aangeeft op welke wijze het beheer gedurende de reorganisatie geborgd wordt en verder wordt verbeterd. De minister dient daarvoor in de nieuwe verbeterplannen concrete en meetbare doelen en tussendoelen te formuleren. Van belang daarbij is dat ook duidelijk wordt wie waarop gaat sturen. Ook de gevolgen voor het personeel verdienen aandacht, zodat er voldoende kwalitatief goed personeel voor het beheer beschikbaar blijft. Dit geldt ook voor de noodzakelijke auditcapaciteit die juist in een periode van reorganisatie en transitie van extra groot belang is voor het beschikbaar stellen van onafhankelijke managementinformatie over het gevoerde beheer en de daaraan gerelateerde risico’s. Op dit moment is de lijnorganisatie van het ministerie niet in staat om die informatie te leveren en de auditfunctie heeft niet voldoende capaciteit om het onderzoek te verrichten dat nodig is om betrouwbare uitspraken te kunnen doen over het (materieel)beheer. Zowel vanuit de lijnorganisatie als vanuit de auditfunctie is er dus een te beperkt zicht op de stand van zaken van de bedrijfsvoering. Dit belemmert ook de oordeelsvorming van de Algemene Rekenkamer.

Wij zullen de Tweede Kamer de komende periode over onze beoordeling van de aangepaste verbeterplannen, en de werking daarvan, informeren.

Om de verschillende verbetertrajecten en de uitvoeringsplannen van bezuinigingen beter op elkaar te kunnen afstemmen, pleiten wij ervoor dat er op de kortst mogelijke termijn weer een centrale regiefunctie op het hoogste niveau wordt ingericht, met voldoende mandaat om verantwoordelijken aan te sturen (vergelijk indertijd de rol van de zogenoemde «bezwaargeneraal»). Ook verwachten wij dat het Ministerie van Defensie de volgende punten voortvarend oppakt:

• de visie op materieelbeheer met spoed vaststellen en operationaliseren en het daarbij behorende besturingsmodel invoeren. Van belang hierbij is dat duidelijk wordt welke functionarissen waarvoor verantwoordelijk zijn;

• de zogenaamde «fit-gap» tussen het Voorschrift Materieelbeheer Defensie en de hiervoor benodigde materieellogistieke functionaliteiten in SAP opheffen. Dat wil zeggen dat duidelijkheid wordt gecreëerd over de noodzakelijk te realiseren functionaliteiten die assortimentsgericht werken moeten ondersteunen;

• een gegevensbeheerorganisatie inrichten;

• het Voorschrift Materieelbeheer Defensie volledig invoeren;

• de monitor materieelbeheer uitrollen. Wij achten het van belang dat de monitor op korte termijn integraal wordt ingevoerd, zodat een defensiebreed beeld kan worden opgeleverd over de feitelijke kwaliteit van het materieelbeheer. Daartoe dient ook op korte termijn de aanpak van de onderzoeken van de afdelingen Onderzoeken Interne Beheersing te worden afgestemd op de aanpak van de monitor materieelbeheer en dient er voor deze onderzoeken voldoende capaciteit beschikbaar te worden gesteld;

• de materieeladministratiesystemen voor het gevoelig materieel opschonen, in het bijzonder voor munitie, en maatregelen nemen om de kwaliteit van de data in deze systemen te waarborgen;

• de data in de personeelsadministratie opschonen;

• de administratie van verplichtingen in de financiële administratie opschonen en de registratie van verplichtingen verder verbeteren;

• de monitor financieel beheer gebruiken voor het bijsturen van het financieel beheer;

• het vereenvoudigde handtekeningen- en bevoegdhedenregister invoeren en actueel houden.

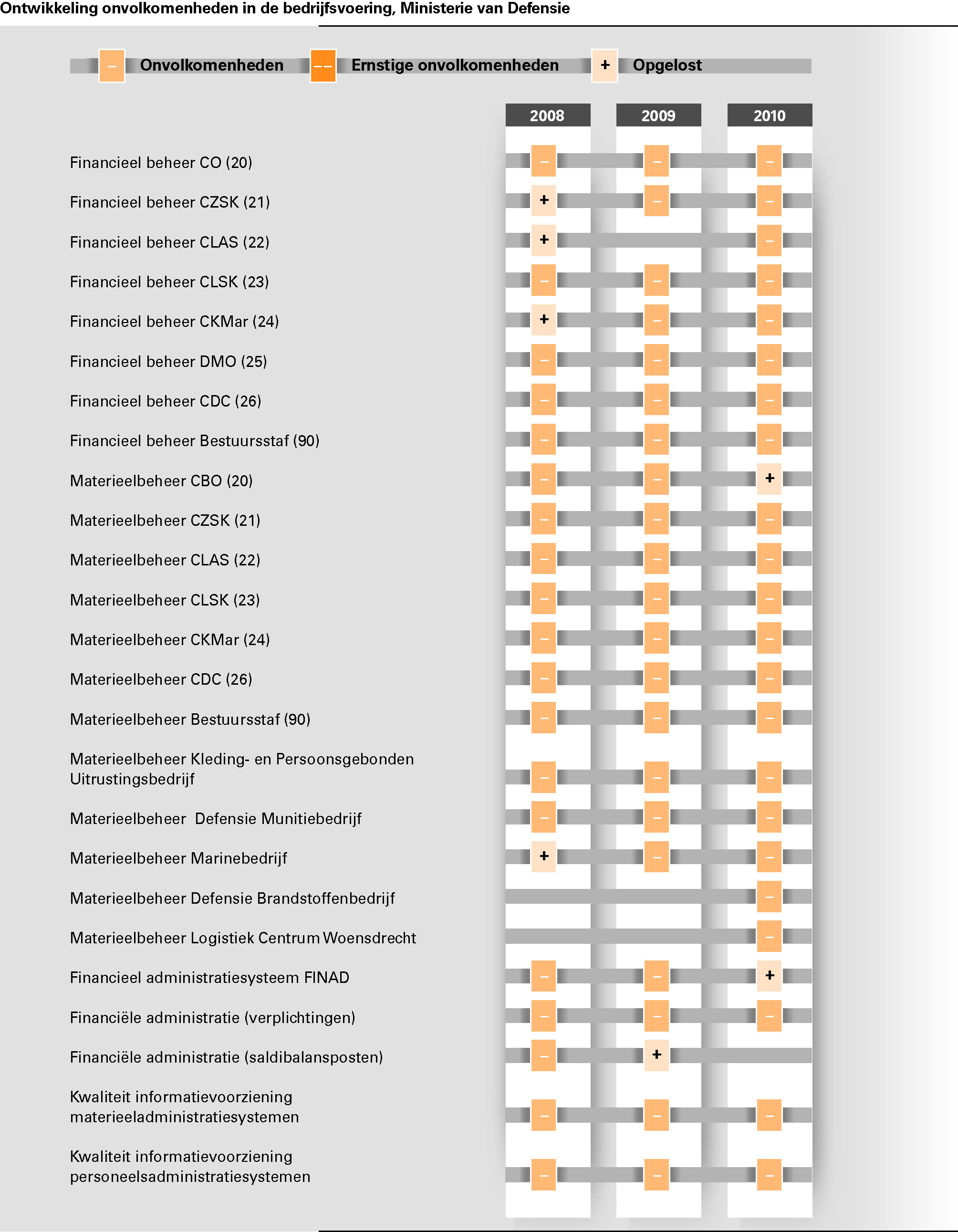

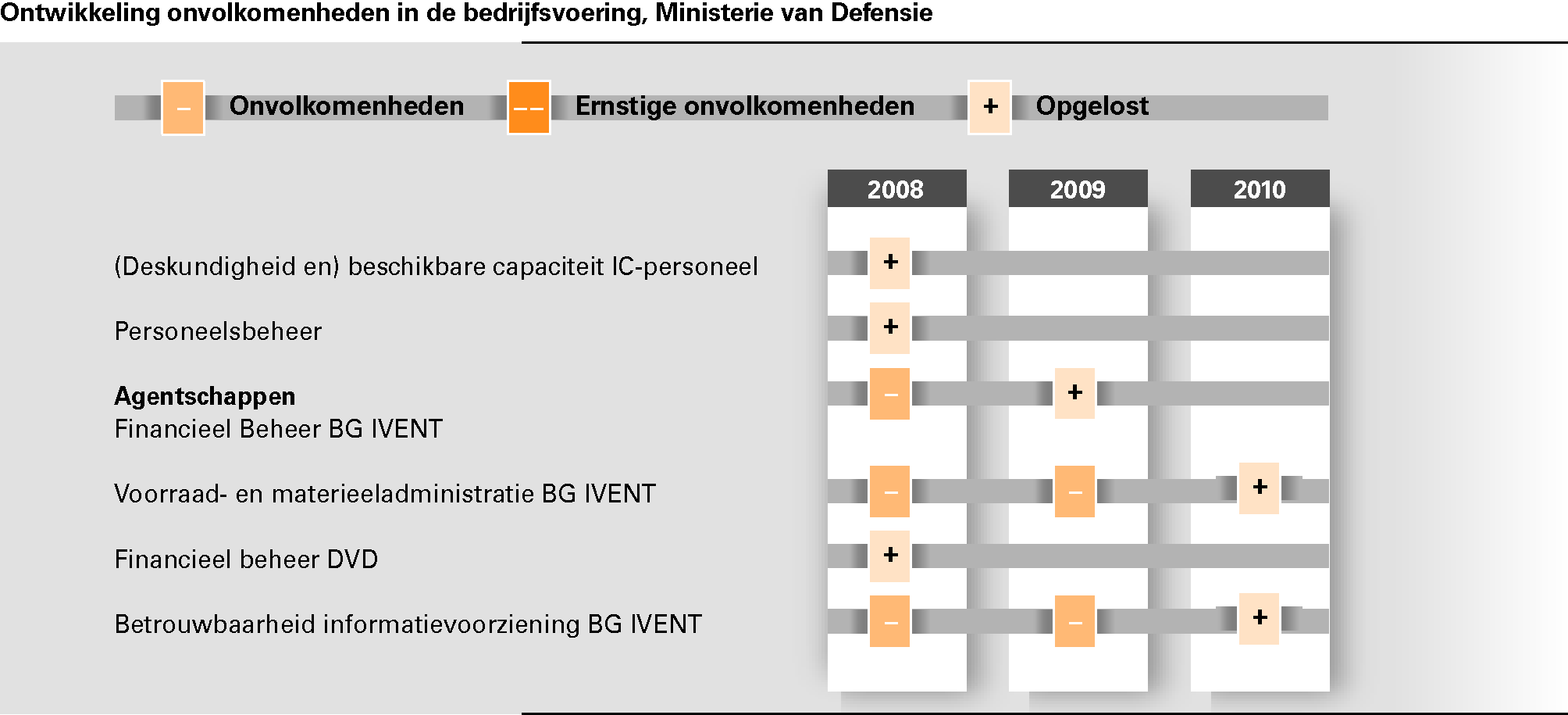

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van Defensie over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden die zijn opgelost.

Wij hebben in 2010 in de bedrijfsvoering van het ministerie 22 onvolkomenheden geconstateerd. Dit is één onvolkomenheid minder dan vorig jaar. Er is sprake van drie nieuwe en van vier opgeloste onvolkomenheden.

De volgende onderdelen van de bedrijfsvoering merken wij niet langer meer aan als een onvolkomenheid:

• Materieelbeheer crisisbeheersingsoperaties (CBO)

Met het stoppen van de operatie in Afghanistan is aan het «reguliere» beheer in het uitzendgebied een einde gekomen. Van groot belang is nu de wijze waarop het materieel uit Afghanistan naar Nederland wordt teruggebracht. Tot op heden verloopt deze zogenoemde redeployment beheerst.

• Financieel administratiesysteem FINAD (autorisatiebeheer)

In 2008 is het FINAD in gebruik genomen met te ruime bevoegdheden. In 2009 heeft het ministerie de bevoegdheden beperkt en in 2010 zijn normen vastgesteld voor bevoegdheden die bij combinatie een risico vormen. Op basis van deze normen zijn rapportages ingericht. Het ministerie controleert periodiek op het voldoen aan de normen en of afwijkingen hebben geleid tot onrechtmatigheden. Hiermee is sprake van een beheerst proces, hoewel afwijkingen van de norm nog wel bestaan. Wij adviseren de vastgestelde normen strikt te handhaven en om de registratie van risicobeperkende maatregelen af te ronden.

• Voorraad- en materieeladministratie BG IVENT (werkplekadministratie)

De Bedrijfsgroep Informatievoorziening en -technologie (IVENT) heeft in 2010 een nieuwe werkwijze voor het doorbelasten van de werkplekdiensten (de computers, programma’s en randapparatuur die door defensiemedewerkers worden gebruikt) aan het moederdepartement toegepast. Deze wijze van doorbelasting heeft op een juiste wijze plaatsgevonden.

• Betrouwbaarheid informatievoorziening BG IVENT (NAFIN netwerkruimtes)

Het ministerie heeft in 2010 de laatste vier van de vijf meest kritieke netwerkruimtes opgeknapt en in gebruik genomen. Daarmee is de betrouwbaarheid en specifiek de beschikbaarheid van het Netherlands Armed Forces Integrated Network (NAFIN) verbeterd. Het ministerie werkt nog aan het verbeteren van de minder kritieke netwerkruimtes, waarvan wij de voortgang blijven volgen.

De volgende onvolkomenheden zijn nieuw ten opzichte van vorig jaar:

• Financieel beheer (het beheer van verplichtingen en uitgaven) Commando Landstrijdkrachten (CLAS). Bij het CLAS is het verplichtingenbeheer en het uitgavenbeheer achteruitgegaan ten opzichte van 2009. Het beheer voldoet daarmee niet meer aan de norm.

• Voorraadbeheer bij het Logistiek Centrum Woensdrecht

• Voorraadbeheer bij het Defensie Brandstoffenbedrijf

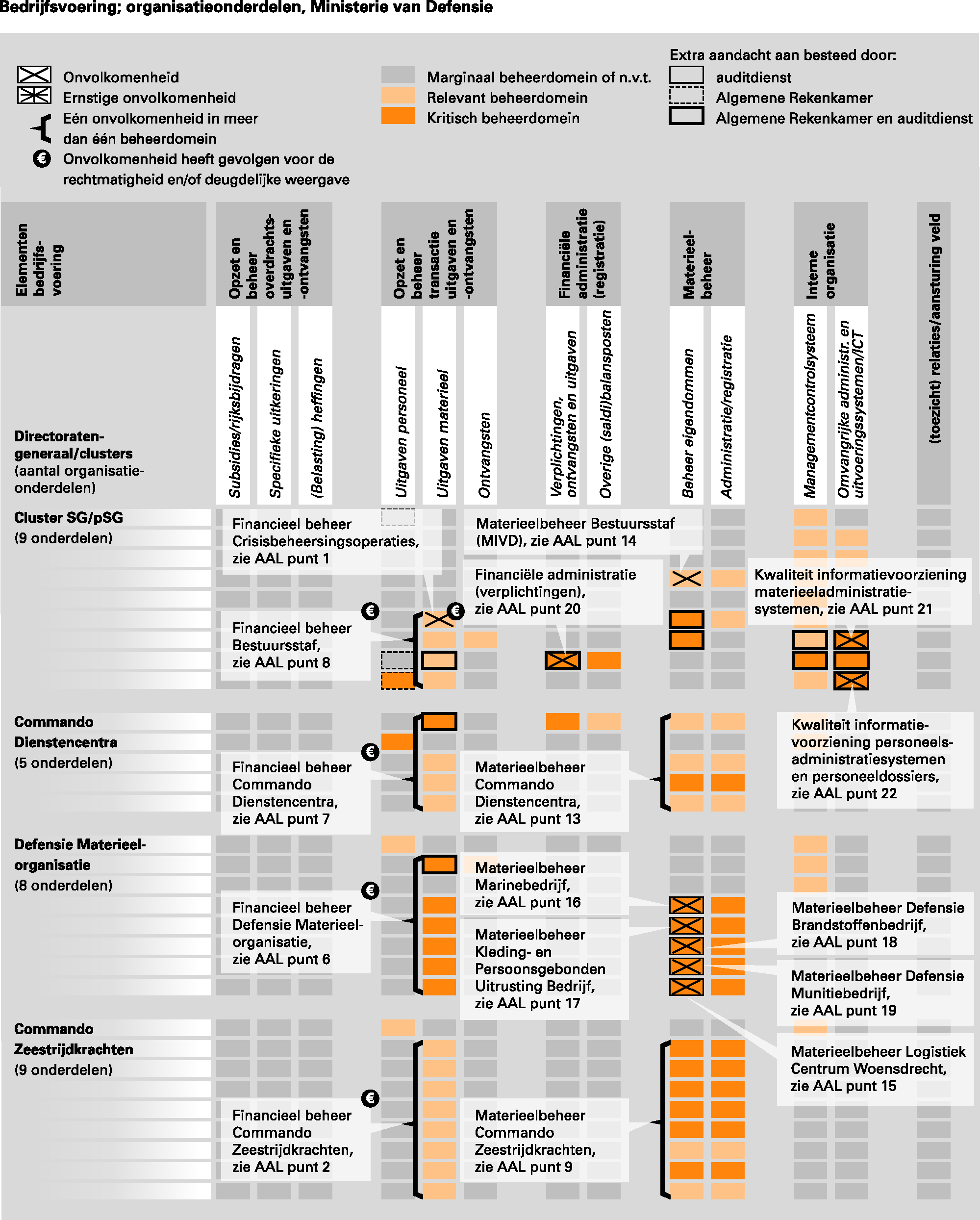

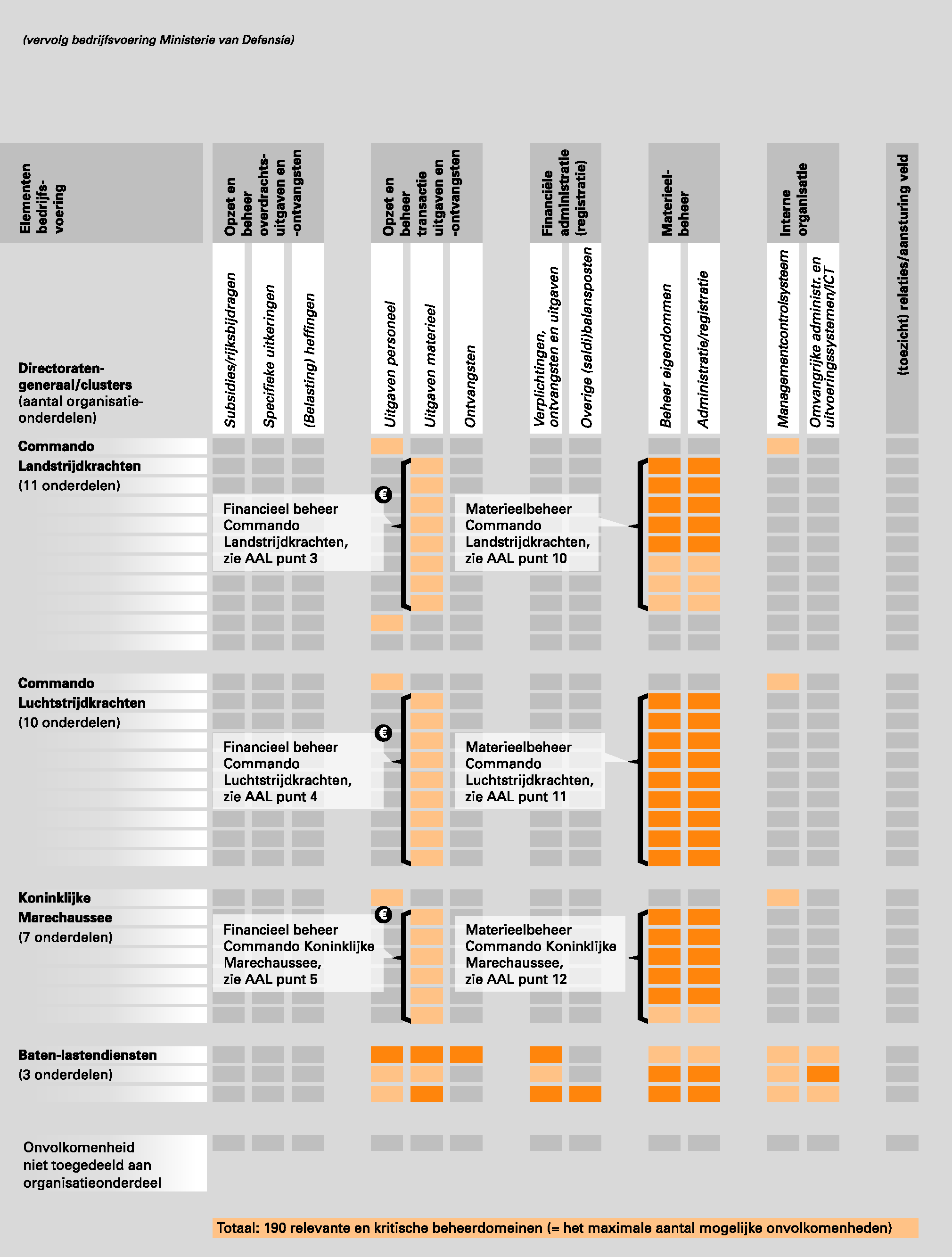

Uit onderstaand overzicht bedrijfsvoering van het Ministerie van Defensie blijkt dat 93 beheerdomeinen relevant zijn voor de bedrijfsvoering. 7 Daarnaast zijn 97 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 190 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben wij en/of de auditdienst aan 13 beheerdomeinen extra onderzoeksaandacht besteed.

Bij 22 beheerdomeinen hebben wij een onvolkomenheid geconstateerd.

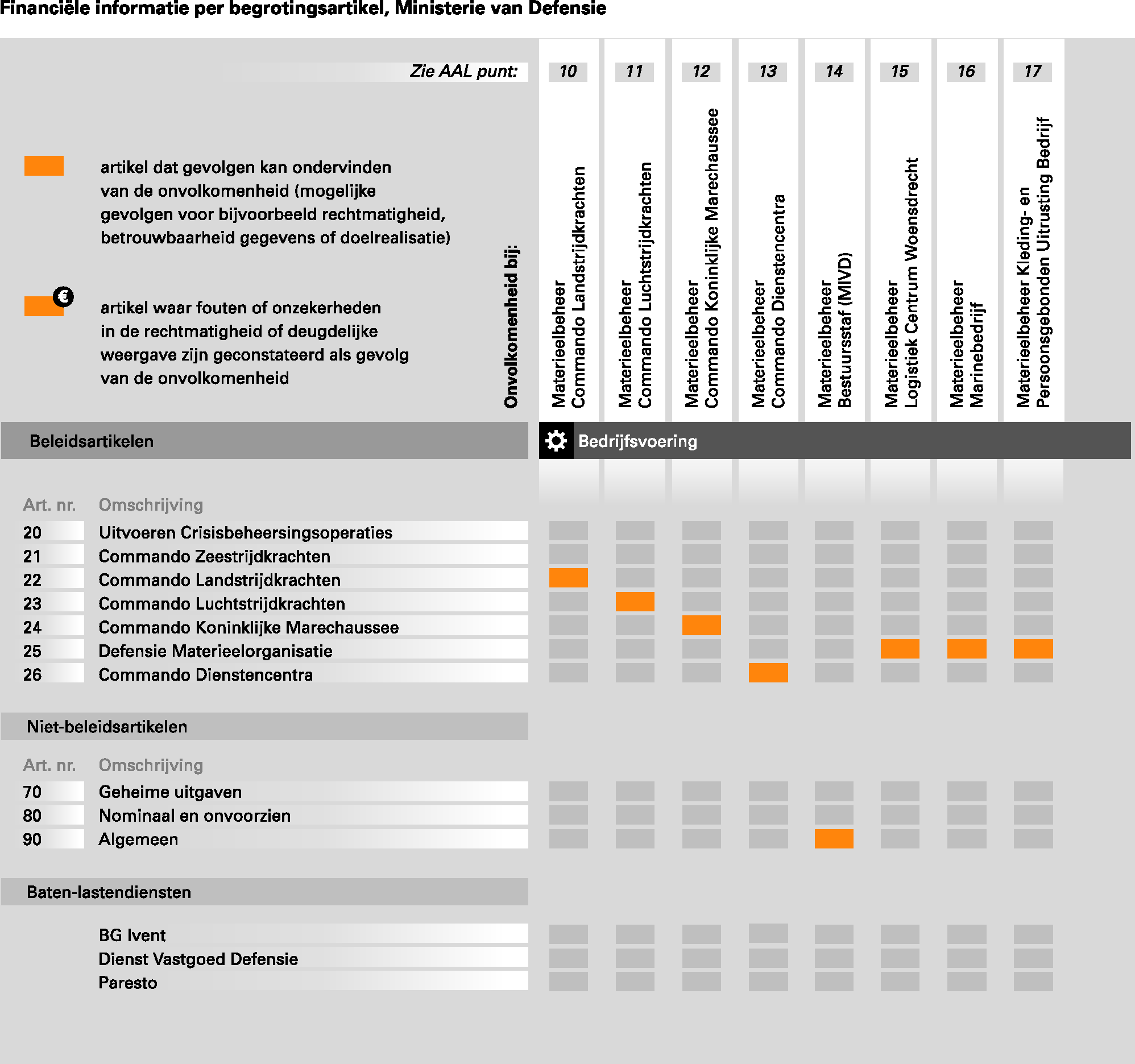

Voor de volgende onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Defensie die wij hebben onderzocht, hebben wij geconstateerd dat deze in 2010 niet aan de in de CW 2001 gestelde eisen voldeden:

• het financieel beheer (het beheer van verplichtingen) bij de begrotingsartikelen 21 Commando Zeestrijdkrachten (CZSK), 22 Commando Landstrijdkrachten (CLAS), 23 Commando Luchtstrijdkrachten (CLSK), 24 Commando Koninklijke Marechaussee (CKMar), 25 Defensie Materieelorganisatie (DMO) en 26 Commando Dienstencentra (CDC);

• het financieel beheer (het beheer van uitgaven) bij de begrotingsartikelen 20 Uitvoeren crisisbeheersingsoperaties (CBO), 22 CLAS, 23 CLSK, 24 CKMar, 25 DMO, 26 CDC en 90 Algemeen (Bestuursstaf);

• het materieelbeheer bij het CZSK: het munitiebeheer

• het materieelbeheer bij het CLAS: het cryptobeheer;

• het materieelbeheer bij het CLSK: het wapenbeheer het munitiebeheer en het cryptobeheer;

• het materieelbeheer bij de Bestuursstaf: het beheer van niet-gevoelig materieel bij de Militaire Inlichtingen- en Veiligheidsdienst (MIVD);

• het materieelbeheer bij het CKMar: het cryptobeheer.

• het materieelbeheer bij het CDC: het cryptobeheer.

• het beheer van centrale voorraden bij het Logistiek Centrum Woensdrecht;

• het beheer van centrale voorraden bij het Marinebedrijf;

• het beheer van centrale voorraden bij de volgende onder het Landelijk Bevoorradingsbedrijf ressorterende bedrijven: het Kleding- en Persoonsgebonden Uitrustingsbedrijf, het Defensie Brandstoffenbedrijf en het Defensie Munitiebedrijf;

• de financiële administratie (registratie van verplichtingen);

• de kwaliteit van de informatievoorziening van de materieeladministratiesystemen;

• de kwaliteit van de informatievoorziening van de personeelsadministratiesystemen.

Het verplichtingenbeheer is ondanks de verhoogde aandacht in 2010 bij zes begrotingsartikelen nog niet op orde. Meer dan in voorgaande jaren zijn verplichtingen niet juist, tijdig of volledig vastgelegd in de financiële administratie. Dit betekent dat de registratie van verplichtingen gedurende het jaar is verslechterd en de betrouwbaarheid (juistheid) van de administratie is afgenomen.

Het beheer van de aangegane en openstaande verplichtingen is wel verbeterd. In 2010 was het echter – evenals in 2008 en 2009 – nog steeds noodzakelijk om de stand van de openstaande verplichtingen in het jaarverslag te corrigeren om binnen de toleranties voor een goedkeurende verklaring te blijven. De correctie was wel minder omvangrijk dan in voorgaande jaren. Deze correcties dienen nog wel te worden verwerkt in de administratie.

Het uitgavenbeheer is bij zeven begrotingsartikelen nog niet op orde. De voornaamste tekortkoming is het niet tijdig betalen van facturen. Het ministerie laat op dit punt in 2010 wel een lichte verbetering zien ten opzichte van 2009, onder meer door het omlaag brengen van de gemiddelde doorlooptijd van een factuur. Over het gehele jaar is de rijksbrede norm nog niet gerealiseerd. 8 Het proces van beperkte verificatie van facturen 9 is over heel 2010 verder verbeterd. De interne regelgeving wordt inmiddels structureel nageleefd.

Het Ministerie van Defensie maakt bij het materieelbeheer onderscheid in het beheer van gevoelig en niet-gevoelig (overig) materieel. Gevoelig materieel bestaat uit munitie, wapens en cryptoapparatuur en -sleutels. In 2010 is nog geen sprake van een significante verbetering in het beheer van het gevoelig materieel. Bij alle defensieonderdelen constateren wij nog tekortkomingen. De belangrijkste tekortkomingen zijn:

• het ontbreken van administratieve discipline;

• het niet tellen van materieel volgens de eigen voorschriften en/of het niet adequaat analyseren en verwerken van de verkregen resultaten;

• verschillen tussen administratiesystemen of verschillen tussen de administratieve en fysieke voorraad.

Wapenbeheer

Het wapenbeheer bij het CZSK en het CLAS is sinds enkele jaren stabiel en van voldoende niveau. Het niveau van het wapenbeheer bij het CKMar en de DMO is enigszins verder verbeterd. Ondanks dat voldoet het wapenbeheer bij het CKMar nog niet aan de normen. Het wapenbeheer bij het CLSK is in 2010 verder verslechterd, waarbij er vooral sprake is van tekortkomingen in de bruikleenadministratie. Het CDC laat over de afgelopen jaren een wisselend beeld zien, maar heeft het wapenbeheer in 2010 voldoende op orde.

Munitiebeheer

Het munitiebeheer bij het CZSK en het CLSK was in 2010 onvoldoende en liet een achteruitgang zien. De sterke achteruitgang van het munitiebeheer bij het CZSK is grotendeels verklaarbaar door de invoering van het nieuwe munitieregistratiesysteem WMS klasse V, dat enkele bestaande zwakheden in het munitiebeheer van het CZSK heeft versterkt. De achteruitgang van het munitiebeheer van het CLSK is het gevolg van het invoeren van nieuwe procedures zonder dat de interne regelgeving is aangepast. Daarentegen constateren wij een positieve ontwikkeling in het munitiebeheer van de DMO en het CLAS, die inmiddels beiden op het munitieregistratiesysteem WMS klasse V zijn overgestapt. Het munitiebeheer bij de DMO en het CLAS was in 2010 van voldoende niveau. 10 Het munitiebeheer bij het CKMar en het CDC is reeds enkele jaren stabiel en van voldoende niveau. De Bestuursstaf heeft geen wapens of munitie meer in beheer.

Cryptobeheer

Het beheer van cryptoapparatuur, -sleutels en -publicaties blijft defensiebreed ruim onder de norm. Het cryptobeheer bij het CZSK en de Bestuursstaf is stabiel en van voldoende niveau, maar bij de defensieonderdelen waar het cryptobeheer al enige jaren zwak is (CLAS, CLSK en CDC), constateren wij geen verbetering en mogelijk zelfs achteruitgang. Ook het beheer bij het CKMar en het CDC is nog onvoldoende en bij de laatste zelfs ruim onvoldoende.

Door het ontbreken van adequate, onderling vergelijkbare gegevens over de kwaliteit van het beheer van niet-gevoelig materieel, bestaat er geen defensiebreed beeld van de kwaliteit van dit beheer in 2010. Het Ministerie van Defensie heeft gegevens hierover volgens verschillende methodologieën verzameld, verschillende normeringen toegepast en er op verschillende niveaus over gerapporteerd. Doordat een totaalbeeld ontbreekt kan de minister deskundigheid en financiële middelen niet gericht inzetten om het beheer te verbeteren. Het ontbreken van betrouwbare managementinformatie over materieelbeheer belemmert dus de verbetering ervan. We bevelen de minister daarom aan om zo spoedig mogelijk een proces in te richten om te komen tot uniforme en betrouwbare managementinformatie op centraal niveau. Dit geldt voor zowel voor het gevoelige als voor het niet-gevoelige materieel. De monitor materieelbeheer en het Voorschrift Materieelbeheer Defensie bieden hier een basis voor.

Het Ministerie van Defensie heeft verschillende grote voorraadbedrijven. Een goed voorraadbeheer is van belang voor het adequaat kunnen bevoorraden van eenheden zodat zij hun operationele taken kunnen uitvoeren. Wij concluderen dat het beheer van de centrale voorraden ook in 2010 nog tekortkomingen kent:

• Het voorraadbeheer bij het Kleding- en Persoonsgebonden Uitrustingenbedrijf (KPU) is nog niet op orde.

• Het Defensie Munitiebedrijf beheert het overgrote deel van de munitievoorraad binnen het Ministerie van Defensie. In 2010 was het beheer van de munitievoorraden nog onvoldoende op orde.

• Het voorraadbeheer bij het Logistiek Centrum Woensdrecht was eveneens niet op orde. Door een gebrek aan administratieve discipline is de administratie onvoldoende betrouwbaar.

• Ook het voorraadbeheer van het Defensie Brandstoffenbedrijf was niet geheel op orde door het niet tellen volgens de voorschriften.

• Ten slotte hebben wij vorig jaar het voorraadbeheer bij het onderdeel Munitiemagazijn van het Marinebedrijf als onvolkomenheid aangemerkt. Doordat wij niet over de juiste informatie beschikken, kunnen wij niet beoordelen of het voorraadbeheer in 2010 is verbeterd en hebben we het ook dit jaar als onvolkomenheid aangemerkt.

Een van de prioriteiten die het Ministerie van Defensie zich voor 2010 had gesteld betrof het schonen van de verschillende materieeladministratiesystemen voor het gevoelige materieel. Deze systemen zijn «vervuild» waardoor de administratie niet overeenkomt met het fysiek aanwezige materieel. Het schonen van de systemen voor wapens (het Small Arms Registratie Systeem) en cryptoapparatuur (Crypto Controlled Items Registratie Systeem) is op dit moment grotendeels afgerond. Het ministerie heeft hiermee belangrijke stappen gezet en kan nu op basis van geschoonde en actuele gegevens het betreffende materieel beheren.

Het schonen van het munitieadministratiesysteem WMS klasse V (Warehouse Management Systeem klasse V) is op dit moment nog onvoldoende gevorderd. Dit is ondermeer het gevolg van een gebrek aan personele capaciteit. Het Ministerie van Defensie heeft aangegeven dat het schonen van de munitieadministratie halverwege 2011 zal zijn afgerond.

Wij gaan ervan uit dat de gerealiseerde en nog te realiseren kwaliteitsverbetering van de materieeladministraties blijvend is, zodat deze steeds een actueel beeld geven van het aanwezige Defensiematerieel. Dat is immers een voorwaarde om het materieel goed te kunnen beheren. Om het materieelbeheer weer helemaal op orde te krijgen dienen ook de overige voorwaarden te worden ingevuld: het opschonen van regelgeving, het opleiden van personeel, het operationaliseren van de visie op materieelbeheer, waaronder het beleggen van taken en verantwoordelijkheden en het inrichten van een gegevensbeheerorganisatie.

Het ministerie heeft in 2010 diverse activiteiten ondernomen om de kwaliteit van de data in de personeelsadministratiesystemen te verbeteren. Vooral door het Diensten Centrum Human Resources zijn veel onjuiste en onvolledige gegevens gecorrigeerd. Naast het Diensten Centrum Human Resources zijn ook de defensieonderdelen (de commando’s, de bestuursstaf, de DMO en het CDC) verantwoordelijk voor het realiseren van correcties. Om de kwaliteit van de data op een aanvaardbaar niveau te brengen zijn verdere correcties noodzakelijk, die vooral door de defensieonderdelen dienen te worden doorgevoerd.

Het Ministerie van Defensie is in 2009 met een beperkte capaciteit begonnen met het verbeteren van de kwaliteit van de digitale en fysieke personeelsdossiers. Zo worden de dossiers onder meer voorzien van de wettelijk verplichte documenten. Deze activiteiten moeten eind 2011 leiden tot ordelijke personeelsdossiers die aan de gestelde eisen voldoen. Gezien de grote hoeveelheid dossiers die nog onderhanden zijn, is er vooralsnog geen sprake van ordelijke personeelsdossiers.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer heeft de Algemene Rekenkamer onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruikmaken van de P-Direkt- dienstverlening 11 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruik maken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag. 12

Het Ministerie van Defensie maakt geen gebruik van P-Direkt, het heeft een eigen personeels- en salarissysteem.

Zoals vermeld in § 3.2 is er in het personeelbeheer van het ministerie sprake van een onvolkomenheid op het gebied van de kwaliteit van de personeelsadministaties en de personeelsdossiers. De onvolkomenheid wordt toegelicht in § 3.4.8 (personeelsadministratiesystemen en personeelsdossiers).

Betrouwbaarheid personeelsadministratie

In het onderzoek hebben we gekeken naar de opzet van de volgende processen:

• verlof;

• schadevergoeding;

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• de afkoop van verlofuren voor meer dan € 10000;

• IKAP. 13

Daarnaast hebben we aandacht besteed aan ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Daarbij zijn we tot de volgende conclusies gekomen:

Het personeelsbeheer van het Ministerie van Defensie werkt zo veel als mogelijk volgens een zelfbedieningsconcept, waarbij medewerkers zelf hun personeelszaken in de systemen registreren. Het Ministerie van Defensie is daarmee vergelijkbaar met de ministeries die P-Direkt ingevoerd hebben. Bij het Ministerie van Defensie zijn de gehanteerde procedures in opzet voldoende voor een goede uitvoering van de processen. Het ministerie heeft voor de onderzochte processen in opzet voldoende interne controles ingebouwd. Deze controleprocedures van het ministerie blijken in de praktijk goed te functioneren. Het ministerie hanteert voor de personeelsprocessen een eigen departementaal sanctiebeleid.

Uit het werkingsonderzoek blijkt dat de registratie voldoende betrouwbaar is. Bij het IKAP-proces bleek in een aantal gevallen te veel fiscaal voordeel te zijn genoten. Bij het proces reis- en verblijfkosten geldt bij het ministerie een afwijkende regeling voor de bewijslast. De bewaarplicht voor de bewijsstukken is bij de medewerker neergelegd terwijl de formele bewaarplicht bij de werkgever ligt.

Verder is ons opgevallen dat in een aantal gevallen het ontslag te laat is doorgevoerd wegens te late aanlevering van de betreffende beslissingen. In twee gevallen is te laat gesignaleerd dat de medewerker na aanstelling niet is verschenen en dus niet in dienst was getreden. Deze twee personen zijn met een ontslagmutatie uit de salarisadministratie verwijderd. Opvallend is dat dit pas gesignaleerd werd bij de nieuwe indiensttreding van deze medewerkers later in het jaar. Daaruit blijkt dat de uitvoering van een aanwezigheidscontrole op de daadwerkelijke indiensttreding onvoldoende werkt, waardoor het risico bestaat dat in het salarisbestand van het ministerie van Defensie personen voorkomen die salaris genieten zonder dat sprake is van een arbeidsprestatie.

In vergelijking met de andere ministeries, bevindt het personeelsbeheer van het Ministerie van Defensie zich op een gemiddeld tot goed niveau. Voor een uitgebreidere analyse verwijzen we u naar het rijksbrede rapport Staat van de Rijksverantwoording 2010.

Inhuur van extern personeel

Onderstaande tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding bij het Ministerie van Defensie over de laatste drie jaren. De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. Dit maximum geldt alleen de inhuur van extern personeel. De Algemene Rekenkamer heeft over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel in vergelijking met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 175 798 | 4,9 | 229 300 | 6,4 | 220 600 | 6,5 |

Uitbesteding | 23 477 | 0,7 | 11 884 | 0,3 | 11 600 | 0,3 |

Inbesteding | 28 | 0 | 48 | 0 | 30 | 0 |

Uit de tabel blijkt dat het aandeel van de inhuur van extern personeel in 2010 is afgenomen. Tegelijkertijd zijn de uitgaven voor uitbesteding van werkzaamheden toegenomen. Daarbij moet worden aangetekend dat de juistheid en volledigheid van de kosten van inhuur van extern personeel niet voldoende is gewaarborgd.

Het ministerie past de definitie van inhuur van extern personeel juist toe. De uitgaven aan inhuur van extern personeel van het ministerie zijn in vergelijking met die van andere ministeries laag.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving.

Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist voor het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelsgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 14 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Net als negen andere ministeries hanteert het Ministerie van Defensie een vereenvoudigde procedure voor betalingen. Daarbij is sprake van twee varianten. Voor de procedure «beperkte verificatie» is het grensbedrag gesteld op € 1 250. Bij deze procedure worden betalingen achteraf steekproefsgewijs geverifieerd. Daarnaast kent het ministerie nog de procedure «betrouwbare leveranciers». Facturen van deze leveranciers, die aan strenge betrouwbaarheidseisen moeten voldoen, worden eveneens achteraf steekproefsgewijs geverifieerd, alleen geld hierbij geen grenswaarde. Bij de procedure «betrouwbare leveranciers» gaat het in 2010 om een totaalbedrag van € 27,7 miljoen. Beide varianten voldoen naar ons oordeel aan de geldende wet- en regelgeving.

Het is niet bekend of de invoering van een vereenvoudigde procedure heeft geleid tot de door het Ministerie van Defensie verwachte efficiencywinst.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van Defensie is op deugdelijke wijze tot stand gekomen met uitzondering van het overzicht niet-financiële informatie over inkoop van adviseurs en tijdelijk personeel (externe inhuur). Hierdoor is de juistheid en volledigheid van dit overzicht niet geborgd. De informatie voldoet overigens aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van Defensie.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van Defensie voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 22,8 miljoen aan overschrijdingen op de begrotingsartikelen 22 en 90. Het bedrag aan uitgaven omvat € 119,4 miljoen aan overschrijdingen op begrotingsartikelen 21, 22, 26 en 90. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlagen van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het Ministerie van Defensie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het ministerie in acht gevallen deze regels niet zijn nageleefd met een totaalbedrag van € 27,9 miljoen.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van Defensie voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van Defensie voor een bedrag van € 1,4 miljard aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Onderstaand overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van Defensie en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

De minister van Defensie heeft op 2 mei 2011 gereageerd op ons Rapport bij het Jaarverslag 2010 van het Ministerie van Defensie. Hieronder volgt de integrale tekst van de reactie (§ 5.1). De reactie staat ook op onze website: www.rekenkamer.nl. De reactie gaf ons aanleiding tot een nawoord (§ 5.2).

De minister schrijft:

«Hierbij ontvangt u mijn reactie op uw concept Rapport bij het Jaarverslag 2010. Eerst schets ik kort het belang dat ik met u hecht aan een rechtmatige, ordelijke en controleerbare bedrijfsvoering en de stappen die zijn gezet om dit te bereiken. Vervolgens zet ik uiteen hoe ik in het licht van de aanstaande bezuinigingen zal omgaan met de bedrijfsvoering en het beheer.

Onderweg naar een beheerste bedrijfsvoering

Als Minister van Defensie streef ik naar een beheerste bedrijfsvoering. Als een van de grootste uitvoerende organisaties van de Rijksoverheid hecht ik groot belang aan rechtmatigheid, ordelijkheid en controleerbaarheid van de bedrijfsvoering en het aan mij toevertrouwde belastinggeld. Dat dit niet altijd even eenvoudig is, kwam duidelijk aan het licht in 2007, toen u in uw bezwaaronderzoek terecht wees op tekortkomingen in vooral het financieel beheer en materieelbeheer. Dit signaal was het startsein voor een grootschalig, meerjarig verbeteringsprogramma met als doel het beheer van Defensie structureel op orde te krijgen en te houden.

Dat dit een complexe opdracht zou worden, was van meet af aan duidelijk. Met meer dan 65 000 werknemers verdeeld over zeven defensieonderdelen, 50 grote defensielocaties in het Koninkrijk der Nederlanden, uitzendingen over de gehele wereld, een begroting van meer dan € 8 miljard en tussen de 275 000 en 300 000 ontvangen facturen per jaar heeft de bedrijfsvoering van Defensie een andere dynamiek dan enig ander departement in Nederland. Juist vanwege de complexiteit en omvang is er – mede in samenspraak met u – bewust voor gekozen om voldoende tijd te nemen om een structurele oplossing van de onderkende problematiek te ontwikkelen. Zoals met u is afgesproken, is het de ambitie om het financieel beheer in 2012 en het materieelbeheer in 2014 op orde te hebben.

We zijn nu ruwweg halverwege het verbetertraject en er is veel werk verzet. In het financieel beheer zijn stappen voorwaarts gezet met het betaalgedrag en de invoering van de continue monitor voor de belangrijkste geldstromen. Ook is de extracomptabele correctie voor de verplichtingen significant verlaagd ten opzichte van 2009. In het materieelbeheer is de visie op materieelbeheer vastgesteld. Deze visie beschrijft een aantal fundamentele inzichten, uitgangspunten en kaders die helpen bij het verbeteren van het materieelbeheer. Er is vooruitgang geboekt met de invoering van de monitor materieelbeheer. Met deze monitor kan een beeld worden opgebouwd van de feitelijke kwaliteit van het materieelbeheer. Ook is het beheer van gevoelig materieel verbeterd. Het stemt tot tevredenheid dat de omvangrijke redeployment van het materieel en personeel uit Afghanistan beheerst is verlopen. Ten slotte is in het personeelsbeheer in oktober 2010 het digitale personeelsdossier in P&O self service ontsloten, en is voor een eerste groep werknemers het digitale personeelsdossier opengesteld. Het project ligt op schema en begin 2012 moeten de personeelsdossiers voldoen aan de wettelijke eisen.

Uit uw rapport blijkt dat het beheer ondanks al deze activiteiten nog niet volledig op orde is. Dit is een terechte constatering, waarbij ik aanteken dat het ook niet de verwachting was. Zo zullen veel van de maatregelen die in 2010 zijn getroffen pas later gevolgen hebben. Ik constateer met u dat de financiële informatie voor 2010 voldoende op orde en rechtmatig is. De Auditdienst Defensie heeft daarom ook een goedkeurende controleverklaring bij het Jaarverslag 2010 afgegeven.

De bezuinigingen luiden een uitdagende periode voor Defensie in, waarin het beheer nadrukkelijk aandacht vergt. Hoe ik dit wil bewerkstelligen – u vraagt daar terecht nadrukkelijk aandacht voor – zal ik hieronder toelichten.

Bezuinigingen – van de nood een deugd

In uw rapport wijst u op het risico dat de forse bezuinigingen de kwaliteit van de bedrijfsvoering verder belemmert en de uitvoering van de verbeterplannen vertraagt. Tegelijk stelt u dat de bezuinigingen en de bijbehorende reorganisaties ook mogelijkheden bieden om het beheer verder op orde te brengen, omdat processen opnieuw moeten worden ingericht en verantwoordelijkheden en bevoegdheden opnieuw moeten worden belegd. Ik deel deze zienswijze.

De gevolgen van de taakstelling uit het Regeerakkoord dwingen mij de bedrijfsvoering van Defensie te herzien. Tegelijk biedt dit een kans om de bedrijfsvoering en het beheer op een dusdanige andere manier in te richten dat een beheerste bedrijfsvoering dichterbij komt. Ik heb deze ambitie ook uitgesproken in de Beleidsbrief die ik onlangs aan de Tweede Kamer heb gestuurd. Ervaringen in de afgelopen jaren in het financieel beheer en het materieelbeheer hebben namelijk tot het inzicht geleid dat een vereenvoudigde wijze van sturing en beheersing nodig en mogelijk is. Kern is dat de organisatie de aandacht kan richten op de belangrijkste risico’s in het beheer en dat daarmee de aanvankelijke omvang van de verbeteringsplannen kan worden beperkt.

Centrale thema’s bij deze andere inrichting van de bedrijfsvoering zijn het reduceren van complexiteit, bestuurlijke focus en ontbureaucratiseren. Voorwaarden hiervoor zijn scherpe kaders en richtlijnen en de centralisering en concentratie van kwetsbare processen. Een belangrijke doelstelling is dat tijdens de uitwerking van de taakstelling de kwaliteit van het beheer gewaarborgd blijft. Hoe ik dit wil bereiken, zal ik hieronder schetsen. Een verdere uitwerking treft u aan in het plan van aanpak dat bij deze bestuurlijke reactie is gevoegd. Hierin worden concrete en meetbare doelen en mijlpalen geformuleerd voor de aanpak van de geconstateerde onvolkomenheden.

Ambities in het beheer

De projecten gericht op de verbetering van het financieel- en materieelbeheer, respectievelijk het Meerjarig Verbeterplan Financieel Beheer (MVFB) en Professionaliseren Materieelbeheer Defensie (PMD), blijven de referentiekaders voor het verbeteren van het beheer bij Defensie. Echter, de ambities van deze verbetertrajecten worden in kwantitatieve zin aangepast als gevolg van de taakstelling en de wens de bedrijfsvoering en het beheer te vereenvoudigen en de bestuurlijke focus te bevorderen. De ambities worden nadrukkelijk verbonden met de geconstateerde onvolkomenheden.

Voor het financieel beheer geldt reeds een centrale belegging van toezicht en sturing op de verbeteringen bij de Hoofddirectie Financiën en Control. De centrale regie ten aanzien van de kwaliteit van het materieelbeheer ligt thans bij de DMO.

In de nieuwe organisatie krijgt de Hoofddirecteur Bedrijfsvoering de centrale regie over het beheer (met uitzondering van het financieel beheer). Door middel van deze sterke, centrale regierol kunnen de doelstellingen voor het beheer worden bewaakt en kan er tijdig worden bijgestuurd als de managementinformatie daartoe aanleiding geeft. Totdat de nieuwe organisatie functioneert, wordt de rol van het Audit Comité bij het monitoren van de kwaliteit van het beheer en het bewaken van de voortgang van de verbeteringen versterkt. Ook voert de Secretaris-generaal periodiek overleg met de hoofden van de defensieonderdelen over de kwaliteit van het materieelbeheer, naast het financieel beheer. In algemene zin zal het beheer mede de aanpak en het tempo van de uitvoering van de bezuinigingen bepalen, zodat extra beheersrisico's in de transitieperiode worden voorkomen.

Met betrekking tot de management- en verantwoordingsinformatie binnen Defensie worden de ambities van het Verbeterprogramma stuur- en verantwoordingsinformatie herijkt. De doelstellingen die geen betrekking hebben op een betere aansluiting van de informatie in begroting, managementrapportages en jaarverslag, of op de verbetering en de verankering van de kwaliteit van de verantwoordingsinformatie over de operationele gereedheid vallen niet langer binnen het bereik van het programma. Deze worden in de lijn voortgezet.

Doelstellingen financieel beheer voor 2011

Herijking van het MVFB houdt voor 2011 in dat de uitvoeringsprioriteiten in het financieel beheer worden beperkt tot de twee belangrijkste financiële stromen: verplichtingen en uitgaven. De verplichtingenadministratie wordt verder verbeterd, waarbij zoveel mogelijk wordt doorgegaan met de in 2010 ingezette verbeteringen. Zo wordt dit jaar bij de Koninklijke Marechaussee de pilot betreffende de verplichtingen met een omvang kleiner dan € 30.000 voltooid. Hieraan wordt een vervolg gegeven. Recent is ook besloten op een andere wijze om te gaan met de administratieve vastlegging van de dienstverleningsovereenkomsten tussen agentschappen en defensieonderdelen. Beide maatregelen moeten leiden tot een aanzienlijke daling van het aantal geregistreerde verplichtingen, waardoor meer aandacht kan worden besteed aan het beheer van de overige verplichtingen.

Ook bij het uitgavenbeheer wordt zoveel mogelijk voortgeborduurd op de verbeteringen die in 2010 in gang zijn gezet. Bijzondere aandacht wordt daarbij besteed aan niet-tijdige betalingen, aangezien de helft van de door de Audit Dienst Defensie geplaatste aantekeningen bij het uitgavenbeheer over 2010 hierop betrekking heeft. In 2010 heeft Defensie ongeveer 85 procent van de facturen tijdig – binnen 30 dagen – betaald en de doelstelling voor 2011 is om minimaal te voldoen aan de Rijksbrede norm van 90 procent.

Om het financieel beheer een impuls te geven wordt zo snel mogelijk één (financieel) administratie- en beheerkantoor opgericht voor het ondersteunende, administratieve proces van behoeftestelling tot en met betaling en het beheer daarvan. Deze centralisering leidt tot meer doelmatigheid en kwaliteit en bevordert de eenvormigheid van financiële processen. Ten slotte wordt in 2011 de monitor financieel beheer doorontwikkeld en zal deze worden benut om de processen in het financieel beheer te verbeteren.

Doelstellingen materieelbeheer voor 2011

De ambitie voor het materieelbeheer kent twee invalshoeken; de eerste invalshoek betreft het bewerkstelligen van de gewenste gedragsverandering bij de lijnorganisatie. De andere invalshoek heeft als doel het bereiken en vasthouden van een haalbaar niveau van kwaliteit van het materieelbeheer bij elk defensieonderdeel, rekening houdend met de gevolgen van de taakstelling en van de invoering van SAP voor de dagelijkse bedrijfsvoering.

Deze doelstellingen in combinatie met de onlangs vastgestelde visie op materieelbeheer, met als kernen het besturingsmodel en de kwaliteitsmonitor voor het materieelbeheer, vormen de grondslag om de kwaliteit van het materieelbeheer te kunnen waarborgen. Hierbij wordt de aandacht louter gericht op het beheer van «gevoelig materieel», zoals munitie, klein kaliber wapens en cryptoapparatuur. Met elk defensieonderdeel zijn concrete afspraken gemaakt over de aanpak. De kwaliteit van het beheer van dit materieel zal door de lijn worden vastgesteld met behulp van de monitor.

Daarnaast wordt de visie verder uitgewerkt en ingepast in de veranderende bedrijfsvoering. Dit gebeurt onder andere door het desbetreffende onderdeel van het besturingsmodel daarop in te richten (taken en rollen) en door de monitor te operationaliseren als meetinstrument ten behoeve van de lijn en van de centrale regie. Gedurende de overgangsfase worden de aspecten uit de visie over regelgeving, IV, besturing, formatie en opleidingen betrokken bij de relevante reorganisatieprojecten.

Doelstellingen stuur- en verantwoordingsinformatie voor 2011

De doelstelling van het programma stuur- en verantwoordingsinformatie voor 2011 is een betere aansluiting van de informatie in begroting, managementrapportages en jaarverslag, en de verbetering en verankering van de kwaliteit van de verantwoordingsinformatie over de operationele gereedheid. Hiertoe wordt onderzocht welke verdere verbetering van de gereedheidsmeting noodzakelijk is en op welke manier de kwaliteit van de broninformatie verder kan worden verhoogd.

Doelstellingen personeelsbeheer voor 2011

In 2011 wordt verder gewerkt aan de verbetering van de kwaliteit van de data in de personeelsadministratiesystemen en het verder op orde brengen van de personeelsdossiers conform het plan van aanpak.

Ten slotte

Zoals ik in het begin van deze bestuurlijke reactie al meldde, streef ik als Minister van Defensie naar een beheerste bedrijfsvoering. Met de aanpak die ik in deze brief heb geschetst, ben ik er van overtuigd dat Defensie de juiste koers naar een beheerste bedrijfsvoering heeft ingezet.»