Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-VIII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van Onderwijs, Cultuur en Wetenschap (VIII)» aan.

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 8 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Over het ministerie | 8 |

2 | Beleidsinformatie | 10 |

2.1 | Beschikbaarheid van informatie over beleid | 10 |

2.2 | Bruikbaarheid van beleidsinformatie | 13 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 14 |

2.4 | Praktijktoets: versterking functiemix | 15 |

2.4.1 | Beleid en verantwoording | 15 |

2.4.2 | Praktijk | 16 |

2.4.3 | Conclusie | 16 |

3 | Bedrijfsvoering | 17 |

3.1 | Ontwikkelingen in de bedrijfsvoering | 17 |

3.2 | Overzicht bedrijfsvoering 2010 | 18 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 20 |

3.3.1 | Onvolkomenheid inkoopbeheer | 20 |

3.3.2 | Vereenvoudigde procedure voor inkopen | 21 |

3.4 | Personeelsbeheer | 22 |

3.5 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 23 |

3.6 | Overige onderdelen van de bedrijfsvoering | 23 |

3.6.1 | Onvolkomenheid bij informatiebeveiliging | 23 |

3.7 | Toegang tot informatie | 25 |

3.8 | Kennis comptabele voorschriften | 26 |

4 | Financiële informatie | 27 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 27 |

4.2 | Oordeel over de saldibalans en toelichting | 27 |

4.3 | Overzicht per begrotingsartikel | 28 |

4.4 | Controle departementale auditdienst van OCW | 29 |

4.5 | Financiële informatie in het departementale jaarverslag | 30 |

5 | Reactie minister van OCW en nawoord Algemene Rekenkamer | 31 |

5.1 | Reactie minister van OCW | 31 |

5.2 | Nawoord Algemene Rekenkamer | 34 |

Audit actielijst | 36 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van Onderwijs, Cultuur en Wetenschap (VIII) | 38 |

Gebruikte afkortingen | 45 | |

Literatuur | 46 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 en naar de bedrijfsvoering van het Ministerie van Onderwijs, Cultuur en Wetenschap (VIII).

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van OCW zijn:

Beleidsinformatie

Het Jaarverslag 2010 van het Ministerie van OCW biedt minder inzicht in de gerealiseerde beleidseffecten dan het Jaarverslag 2009. Het Jaarverslag 2010 biedt daarentegen wel meer inzicht in de geleverde beleidsprestaties dan het Jaarverslag 2009.

Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat de minister voor de door ons onderzochte doelstelling in het jaarverslag voldoende inzichtelijk maakt of de prestaties daadwerkelijk tot stand zijn gekomen. Voor de onderzochte doelstelling hebben wij kunnen vaststellen dat de activiteiten die waren aangekondigd om de doelstelling te bereiken uitgevoerd zijn. De minister heeft ook voldoende inzichtelijk gemaakt of met de geleverde prestaties het doel bereikt is.

Wij hebben een praktijktoets bij het departement van OCW uitgevoerd. Deze praktijktoets ging over een maatregel uit het actieplan LeerKracht van Nederland, namelijk de «versterking functiemix» in het voortgezet onderwijs in de Randstad. De verantwoordingsinformatie van de minister van OCW geeft qua cijfermateriaal een goed beeld van hoe de functiemixmaatregel op de scholen in het voortgezet onderwijs in de Randstad wordt uitgevoerd. Wij constateren dat het ministerie in de verantwoordingen niet alle problemen die betrokkenen ervaren behandelt, en krijgen hierdoor de indruk dat er onduidelijkheden zijn over de toepassing van deze maatregel en dat de functiemix ook ongewenste effecten geeft. Wij bevelen de minister aan de functiemix tussentijds ook hierop te evalueren.

Bedrijfsvoering

De bedrijfsvoering op het bestuursdepartement is in 2010 nog niet volledig op orde gebracht. Wij handhaven ons oordeel over de onvolkomenheden die wij in 2009 constateerden op het gebied van inkoopbeheer en informatiebeveiliging. Het bestuursdepartement moet de interne beheersingsmaatregelen aanscherpen en toepassen om onrechtmatigheden te voorkomen en de onvolkomenheden op te lossen.

De interne beheersing van het bekostigingsproces primair onderwijs bij de Dienst Uitvoering Onderwijs (DUO, Zoetermeer) merken wij niet meer aan als onvolkomenheid. DUO heeft het probleem opgelost door het invoeren van een goed werkend stelsel van interne beheersingsmaatregelen.

Financiële informatie

In de financiële informatie zijn geen fouten en onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden, met uitzondering van de overschrijding van de rapporteringstolerantie van beleidsartikel 8 Internationaal beleid.

Op onderdelen voldeed het jaarverslag niet aan de verslaggevingsvoorschriften uit de Regeling Rijksbegrotingsvoorschiften 2011. Op basis van ons onderzoek heeft het Ministerie van OCW nog verschillende correcties in het jaarverslag aangebracht waardoor de informatiewaarde van het jaarverslag verder is toegenomen.

Toegang tot informatie

Op grond van de Comptabiliteitswet 2001 hebben wij toegang tot alle goederen, administraties, documenten en andere informatiedragers. Bij het Ministerie van OCW hebben wij soms geen onbelemmerde toegang. Wij vinden dat de minister ervoor moet zorgen dat de Comptabiliteitswet 2001 ook op dit punt wordt nageleefd.

Reactie en nawoord

De minister van OCW heeft op 2 mei 2011 gereageerd op ons rapport. Uit haar reactie blijkt dat zij de door ons vastgestelde onvolkomenheden onderschrijft en onze aanbevelingen wil opvolgen.

De minister constateert terecht dat wij positieve en negatieve fouten in de deugdelijke weergave per artikel en per post in de saldibalans absoluut bij elkaar optellen en niet salderen. Dit is onze bestendigde gedragslijn. Op deze wijze geven wij meer inzicht aan de Tweede Kamer.

Wat betreft de toegang tot informatie van de Algemene Rekenkamer schrijft de minister aan te zullen sluiten bij de te maken interdepartementale werkafspraken. Wij vinden dat de CW 2001 moet worden nageleefd. Werkafspraken zijn dus niet aan de orde.

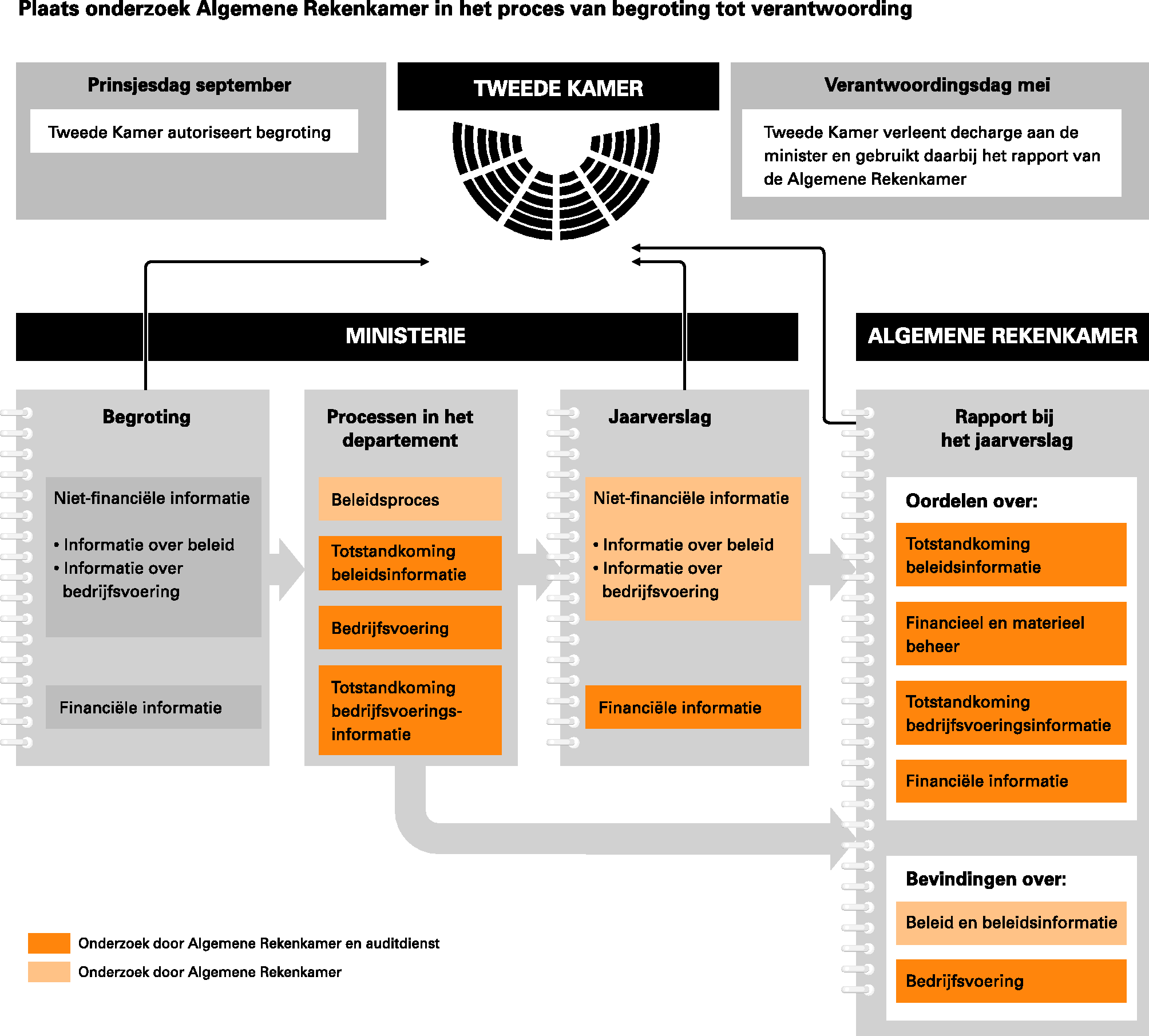

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. In dit rapport treft u de resultaten aan van ons:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Afkortingen die specifiek zijn voor dit onderzoek hebben wij opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen wij de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben wij vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen wij een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Daarnaast hebben wij de bruikbaarheid van de beleidsinformatie onderzocht.

Wij hebben een praktijktoets bij dit departement uitgevoerd. Met de praktijktoets brengen wij in beeld wat het ministerie aan prestaties heeft geleverd en wat hiervan in de praktijk zichtbaar is voor de burger of het bedrijfsleven. Tot slot geven wij in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) verricht de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven wij een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven wij in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW). Wij doen waar nodig aanbevelingen. Tot slot geven wij in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en geven wij aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de daarin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergegeven en of de daarin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan wij financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). Wij spreken van «onzekerheden» wanneer wij niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt, maken wij bij de uitvoering van ons onderzoek ook gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op het gebied van beleidsinformatie en bedrijfsvoering.

Het Ministerie van OCW werkt volgens zijn missie aan een slim, vaardig en creatief Nederland.

Het ministerie streeft daarvoor de volgende doelstellingen na:

• leerlingen volgen goed onderwijs;

• leerlingen bereiden zich voor op zelfstandigheid en verantwoordelijkheid;

• iedereen kan cultuur beleven;

• leraren, kunstenaars en wetenschappers kunnen hun werk doen.

Het bestuursdepartement ontwikkelt beleid voor bepaalde onderwijssectoren, cultuursectoren of voor wetenschap. De uitvoering van het beleid wordt gerealiseerd door relatief zelfstandige organisaties, zoals de twee baten-lastendiensten: de Dienst Uitvoering Onderwijs (DUO) en het Nationaal Archief (NA), en verder voor het belangrijkste deel door onderwijsinstellingen. Het toezicht op de uitvoering van het beleid wordt vormgegeven door twee inspectiediensten: de Inspectie van het Onderwijs en de Erfgoedinspectie.

Beleid en de uitvoering daarvan worden voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

Elk jaar onderzoeken wij in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

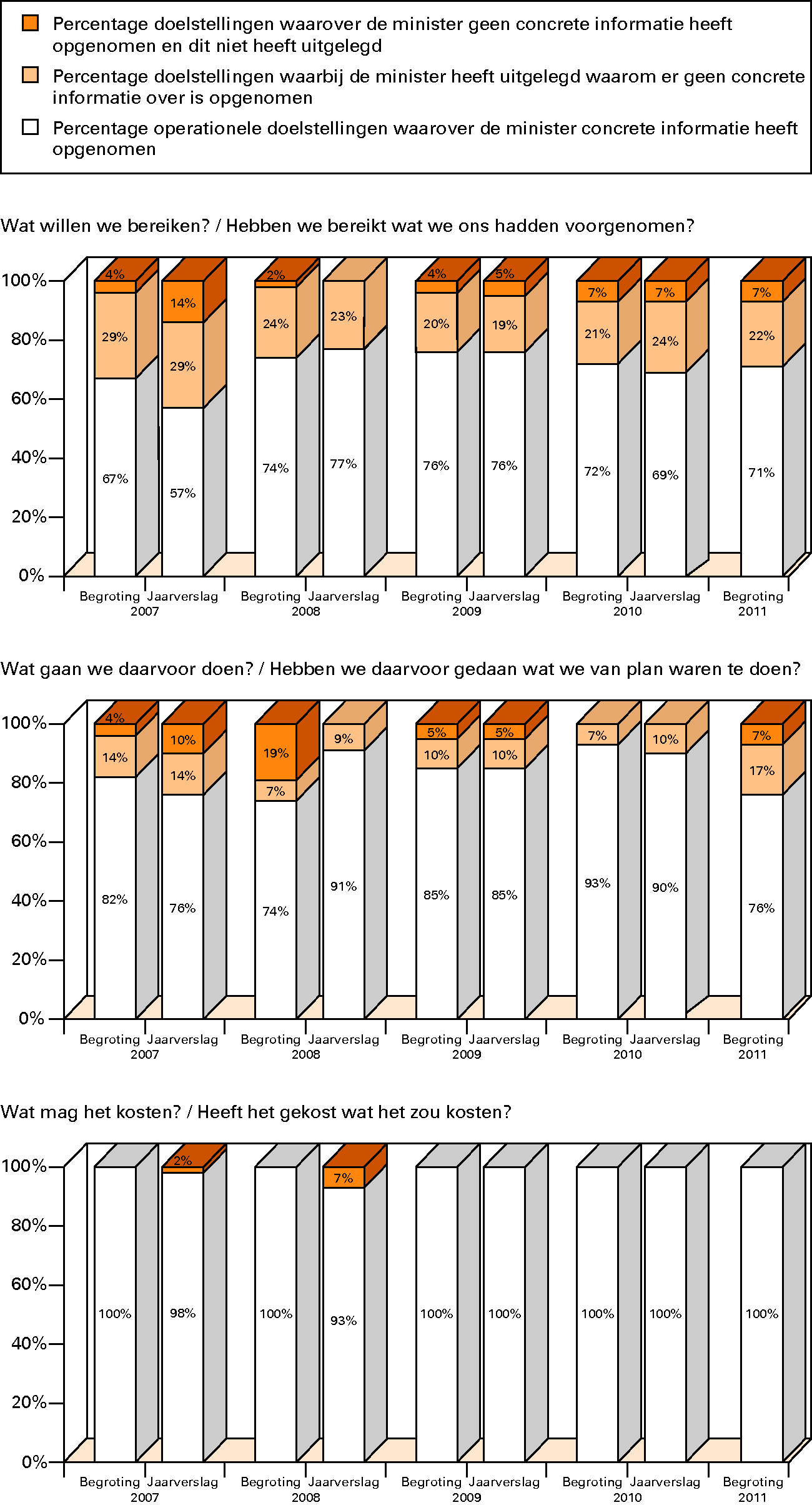

Het Jaarverslag 2010 van het Ministerie van OCW biedt minder inzicht in de gerealiseerde beleidseffecten dan het Jaarverslag 2009. Het Jaarverslag 2010 biedt daarentegen wel meer inzicht in de geleverde beleidsprestaties dan het Jaarverslag 2009. Wij constateren dat de minister in het jaarverslag voor elke operationele doelstelling (OD) beleidsinformatie heeft opgenomen over de geleverde prestaties of heeft uitgelegd waarom zij dit niet zinvol of haalbaar achtte.

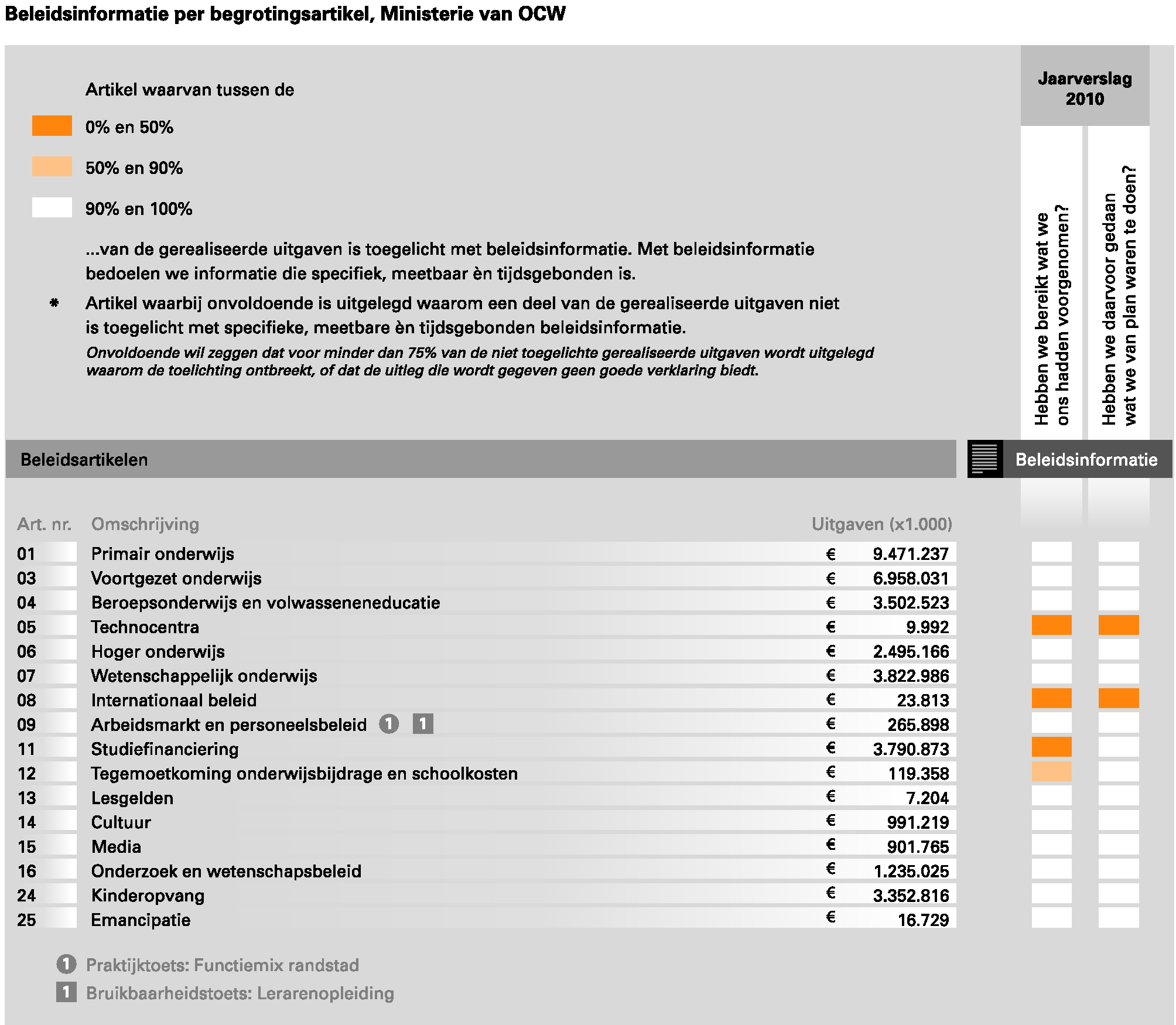

In het volgende overzicht geven wij per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

De minister van OCW heeft in het jaarverslag bij twee van de zestien artikelen onvoldoende concrete beleidsinformatie over prestaties opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal bijna € 34 miljoen. Voor maximaal dit bedrag wordt niet voldoende toegelicht of de minister met het geld heeft gedaan wat zij van plan was ermee te doen.

Daarnaast heeft de minister in het jaarverslag bij vier van de zestien artikelen onvoldoende concrete beleidsinformatie over effecten van het gevoerde beleid opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 3,9 miljard. Voor maximaal dit bedrag wordt niet voldoende toegelicht of de minister het desbetreffende beleidsdoel daarmee heeft bereikt.

Wij presenteren in onderstaande grafiek de beschikbaarheid van beleidsinformatie in de jaarverslagen 2007–2010 en in de begrotingen 2007–2011.

Ontwikkeling van de bereikbaarheid van beleidsinformatie in de jaarstukken

Daar waar informatie over prestaties of effecten ontbreekt, legt de minister uit wat hiervoor de reden is. Wij hebben geïnventariseerd welke redenen de minister hiervoor geeft.

Operationele doelstelling | Prestaties en/of effecten | Reden |

Algemene doelstelling 5.1 Het ondersteunen van technocentra om de kennisinfrastructuur in de regio te versterken. De aansluiting tussen het technisch beroepsonderwijs en het bedrijfsleven wordt hierdoor verbeterd. | Prestaties en effecten | Informatie is nog niet beschikbaar. |

8.3.1 Stimuleren van internationalisering, grensoverschrijdende mobiliteit en institutionele samenwerking ten einde de internationale competenties van lerenden, docenten, kunstenaars en wetenschappers te vergroten. | Prestaties en effecten | Indicator is vervangen door een andere en meetgegevens oude indicator worden niet meer bijgehouden. |

8.3.2 In internationaal verband waarborgen van de OCW-belangen en benutten van internationale kennis voor de kwaliteit van nationaal beleid. | Effecten | |

8.3.3 Het integreren van de BES-eilanden in Nederland voor wat betreft de OCW-beleidsterreinen en het onderhouden van de relaties met de andere landen in het Koninkrijk. | Prestaties en effecten | |

8.3.2 In internationaal verband waarborgen van de OCW-belangen en benutten van internationale kennis voor de kwaliteit van nationaal beleid. | Prestaties | Prestatie-indicatoren zijn weinig zinvol. |

11.3.1 Waarborgen van de algemene financiële toegankelijkheid van het onderwijs voor de studerenden. | Effecten | Geen basiswaarden en geen streefwaarden vastgesteld. Het streven van de overheid is gericht op het waarborgen van de financiële toegankelijkheid van het onderwijs en niet dat zoveel mogelijk studerenden gebruik maken van deze diensten. |

11.3.2 Waarborgen toegankelijkheid van het onderwijs voor studerenden met minder draagkrachtige ouders. | Effecten | |

11.3.4 Waarborgen adequate terugbetaling leningen. | Effecten | |

11.3.5 Stimuleren van internationale studentenmobiliteit. | Effecten | |

12.3.1 Waarborgen financiële toegankelijkheid van het onderwijs voor leerlingen voortgezet onderwijs en deelnemers beroepsopleidende leerweg. | Effecten | |

12.3.2 Waarborgen van de financiële toegankelijkheid van het onderwijs voor studenten aan de lerarenopleiding. | Effecten |

De informatie over de uitvoering van beleid zou onder andere moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen wij met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Dit jaar hebben wij onderzocht of de informatie in het jaarverslag over operationele doelstelling «Versterken van de positie van leraren en zorgen voor personeel van voldoende kwaliteit» van beleidsartikel 9 Arbeidsmarkt en personeelsbeleid bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling hebben wij ons gericht op de lerarenopleiding.

De minister heeft in de Begroting 2010 maatregelen aangekondigd om de kwaliteit van lerarenopleidingen te verbeteren en te implementeren in het studiejaar 2009/2010. Het betreft bijvoorbeeld gezamenlijke eindtermen en gezamenlijke eindtoetsen. De kwaliteit van de opleidingen wordt bewaakt met het accreditatiestelsel dat wordt beheerd door de Nederlands Vlaamse Accreditatie Organisatie (NVAO). De Inspectie van het Onderwijs houdt toezicht op het functioneren van de NVAO en op het accreditatiestelsel als geheel.

De minister is verantwoordelijk voor een onderwijsstelsel waarbinnen het onderwijs maximaal aansluit bij de talenten en ambities van individuele leerlingen en bij wat de maatschappij nodig heeft. De minister is in het bijzonder verantwoordelijk voor voldoende en goed gekwalificeerd onderwijspersoneel en voor (het waarborgen van) de kwaliteit van de opleiding van het onderwijspersoneel.

De minister maakt in het jaarverslag voldoende inzichtelijk of de prestaties daadwerkelijk tot stand zijn gekomen. Voor de onderzochte doelstelling hebben wij kunnen vaststellen dat de activiteiten die waren aangekondigd om de doelstelling te bereiken uitgevoerd zijn.

De minister heeft ook voldoende inzichtelijk gemaakt of met de geleverde prestaties het doel bereikt is. Het gewenste effect is verbetering van de kwaliteit van de lerarenopleidingen om de kwaliteit van de nog studerende leraren te verhogen. Dit effect is bereikt. De lerarenopleidingen zijn alle geaccrediteerd. Om deze accreditatie te halen moest worden voldaan aan een aantal kwaliteitseisen.

De opleidingen zijn allemaal beoordeeld op dezelfde wijze; er moet in toenemende mate gewerkt worden met gestandaardiseerde producten (reken- en taaltoets, kennisbases en op termijn gezamenlijk eindexamen). Standaardisatie bewerkstelligt vergelijkbare kwaliteit en uniforme eisen voor de leerlingen. De invoering van de reken- en taaltoets is daar een geslaagd voorbeeld van.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar dertien van de 172 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van OCW onderzocht:

• percentage zeer zwakke scholen in het (speciaal) basisonderwijs en voortgezet onderwijs (3);

• percentage scholen dat voldoende scoort op kwaliteitskenmerk kwaliteitszorg;

• de snelheid waarmee studenten afstuderen (in jaren) in het wo en hbo (2);

• oordeel NVAO over kwaliteit pabo’s en lerarenopleidingen vo/bve;

• lerarenopleiding: afstudeerrendement; uitval pabo’s en lerarenopleiding na één en vijf jaar (4);

• tevredenheid ouders over kwaliteit leraren in het primair en voortgezet onderwijs (2).

Op grond van ons onderzoek hebben wij vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Wij hebben een praktijktoets bij het departement van OCW uitgevoerd. Hiermee willen wij de Tweede Kamer voorzien van extra informatie over de uitwerking van een bepaalde beleidsmaatregel in de praktijk. Deze praktijktoets ging over de maatregel «versterking functiemix» uit het actieplan LeerKracht van Nederland (Tweede Kamer, 2007). Wij hebben ons beperkt tot de functiemix in het voortgezet onderwijs in de Randstad omdat daar al in 2009 geld beschikbaar kwam en elders pas vanaf 2010.

Onder functiemix wordt verstaan de verdeling van leraren over de salarisschalen (het loongebouw). In het voorgezet onderwijs gaat het dan over de salarisschalen LB, LC en LD. De maatregel «versterking functiemix» moet ertoe leiden dat er meer functiedifferentiatie is en er in de praktijk meer leraren van LB in de hogere salarisschalen LC en LD doorstromen.

Wij hebben onze informatie verzameld via webfocusgroepen 1 met zeventien docenten en zestien schoolleiders van instellingen voor voortgezet onderwijs in de Randstad. Het onderzoek is vanwege het kleine aantal deelnemers aan de webfocusgroep niet representatief. Wel geeft het ons een indicatie van hoe docenten en schoolleiders in de Randstad de uitvoering van het beleid ervaren. Daarnaast hebben wij gesprekken gevoerd met enkele docenten, en vertegenwoordigers van de vakbonden Aob en CNV Onderwijs en de VO-raad.

In november 2007 bracht het kabinet zijn actieplan LeerKracht van Nederland uit, dat erop gericht is het dubbele lerarentekort – kwantitatief en kwalitatief – aan te pakken. De versterking van de functiemix is de financieel belangrijkste maatregel uit het actieplan. In 2010 was voor de Randstad € 52 miljoen beschikbaar. De middelen voor de Randstad worden verantwoord ten laste van artikel 9 van de begroting van OCW (arbeidsmarkt- en personeelsbeleid).

De minister heeft met de sociale partners in het onderwijs in 2008 in het Definitief akkoord Convenant Leerkracht van Nederland (OCW, 2008) afspraken gemaakt over de functiemix. Belangrijke afspraken betroffen de streefpercentages voor het jaar 2014, voor het aandeel leraren dat beloond wordt volgens de salarisschalen LB, LC en LD. De percentages voor de Randstad zijn daarbij hoger dan voor de rest van Nederland. Ook is in het convenant afgesproken dat schoolbesturen eigen beleid zouden moeten vaststellen voor de functiemix.

De minister verantwoordt zich aan het parlement over de uitvoering van het actieplan LeerKracht in halfjaarlijkse voortgangsrapportages. Daarin rapporteert zij onder meer hoeveel leraren in de verschillende salarisschalen zijn aangesteld. Over eigen beleid van de scholen heeft de minister tot dusverre alleen gemeld welke vorderingen scholen maken bij het opstellen van promotiecriteria. De minister meldt verder, dat de financiële middelen voor de functiemix vrijwel volledig besteed zijn aan de beoogde doelen. Van de € 12 miljoen die voor 2009 voor het voortgezet onderwijs in de Randstad beschikbaar waren, is de helft naar schaalpromoties van leraren gegaan. Het ministerie acht het aannemelijk dat de andere helft van het geld in lijn met het convenant met de sociale partners is besteed, maar kan dat niet precies aangeven, bijvoorbeeld omdat extra prestatiebonussen niet kunnen worden onderscheiden van schaaluitloop.

In de verantwoordingsinformatie van de minister ligt de nadruk op cijfers en minder op duiding van cijfers en verklaringen voor ontwikkelingen die de cijfers laten zien. Wij vinden dat de verantwoordingen informatiever zouden worden, als daaraan ook aandacht zou worden besteed.

Een vergelijking tussen de ervaringen die wij in de praktijk hebben verzameld en de verantwoordingsinformatie van de minister wijst uit, dat beide over het algemeen in lijn met elkaar zijn. Er waren enkele onderwerpen die betrokkenen uit de praktijk noemden, waarover de verantwoordingen weinig of niets zeggen:

• Er zijn scholen waar de functiemix niet tot meer functiedifferentiatie leidt, maar juist tot minder: daar bereikt de maatregel dus het tegendeel van wat ermee beoogd wordt. Scholen die voorliepen in het realiseren van functiedifferentiatie moeten namelijk hetzelfde groeipercentage realiseren als andere scholen, waardoor er bij hen een soms wel zeer kleine groep leraren in LB overblijft.

• Scholen ervaren weinig ruimte om eigen beleid ten aanzien van de functiemix te voeren, doordat de groeipercentages verplicht zijn en doordat, als tussendoelen voor 2011 niet worden gehaald, er een kans bestaat dat scholen in de periode tot 2014 geen aanvullende middelen meer ontvangen. Een probleem is dat scholen door de verplichte percentages soms leraren benoemen in LD die eigenlijk nog niet op dat niveau functioneren.

• Schoolleiders maken zich zorgen over de betaalbaarheid van de functiemix op de (middel)lange termijn, omdat zij bezuinigingen op het onderwijs verwachten en omdat zij vrezen voor overheidsmaatregelen die het functiemixbeleid doorkruisen.

• De sociale partners hebben in het convenant de onderlinge afspraak gemaakt dat docenten met een eerstegraads bevoegdheid die structureel lesgeven in de bovenbouw, ongeacht omvang, vanaf 1 augustus 2014 recht hebben op de hoogste salarisschaal LD (dit is het entreerecht). Schoolleiders vinden dat een ernstige belemmering voor het realiseren van de functiemix, want het leidt ertoe dat scholen hun docenten minder snel les zullen laten geven in de bovenbouw omdat zij dan automatisch recht hebben op een hoger salaris. Dat belemmert docenten in hun ontwikkeling.

De verantwoordingsinformatie van de minister van OCW geeft qua cijfermateriaal een goed beeld van hoe de functiemixmaatregel op de scholen in het voortgezet onderwijs in de Randstad wordt uitgevoerd. Wij constateren dat het ministerie in de verantwoordingen niet alle problemen die betrokkenen ervaren behandelt, bijvoorbeeld het probleem dat op sommige scholen juist het tegendeel wordt bereikt van de functiemix, namelijk minder in plaats van meer functiedifferentiatie. Wij krijgen hierdoor de indruk dat er onduidelijkheden zijn over de toepassing van deze maatregel en dat de functiemix ook ongewenste effecten geeft. Wij bevelen de minister aan de functiemix tussentijds ook hierop te evalueren.

Wij hebben de bedrijfsvoering van het Ministerie van OCW onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat het ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

De bedrijfsvoering van het Ministerie van OCW is nog niet volledig op orde gebracht. De twee onvolkomenheden die wij in 2009 vaststelden bij het bestuursdepartement op het gebied van inkoopbeheer en informatiebeveiliging zijn nog niet opgelost. Het bestuursdepartement heeft in 2010 nog onvoldoende grip gekregen op het inkoopbeheer (waaronder de naleving van de Europese aanbestedingsregels) en de uitvoering van het informatiebeveiligingsbeleid.

Het management is verantwoordelijk voor het realiseren van de doelstellingen van de organisatie. In dat kader dient het management heldere doelstellingen te formuleren en een goed risicomanagement toe te passen en vervolgens een effectief en efficiënt systeem van interne beheersing in te richten. Het ministerie dient de interne beheersingsmaatregelen aan te scherpen en toe te passen om onrechtmatigheden te voorkomen en de onvolkomenheden structureel op te lossen.

Onder leiding van de secretaris-generaal monitort een team de aanpak en oplossing van de door ons vastgestelde onvolkomenheden en van de tekortkomingen die de auditdienst van het Ministerie van OCW heeft geconstateerd. Hoewel wij deze aanpak van harte ondersteunen, constateren wij dat het aantal openstaande tekortkomingen jaarlijks ongeveer gelijk blijft. Ondanks het feit dat tekortkomingen worden opgelost, blijken er ook weer nieuwe te ontstaan.

Vorig jaar waarschuwde de minister ervoor dat door de afgesproken vermindering van het aantal ambtenaren de grenzen van de organisatie zijn bereikt. Wij gaven toen aan dat dit tot gevolg zou kunnen hebben dat de beheersing van de bedrijfsprocessen onder druk komt te staan. Dit lijkt zich in 2010 te hebben voorgedaan. Op basis van de huidige afspraken dient de formatie overigens nog verder te worden ingekrompen.

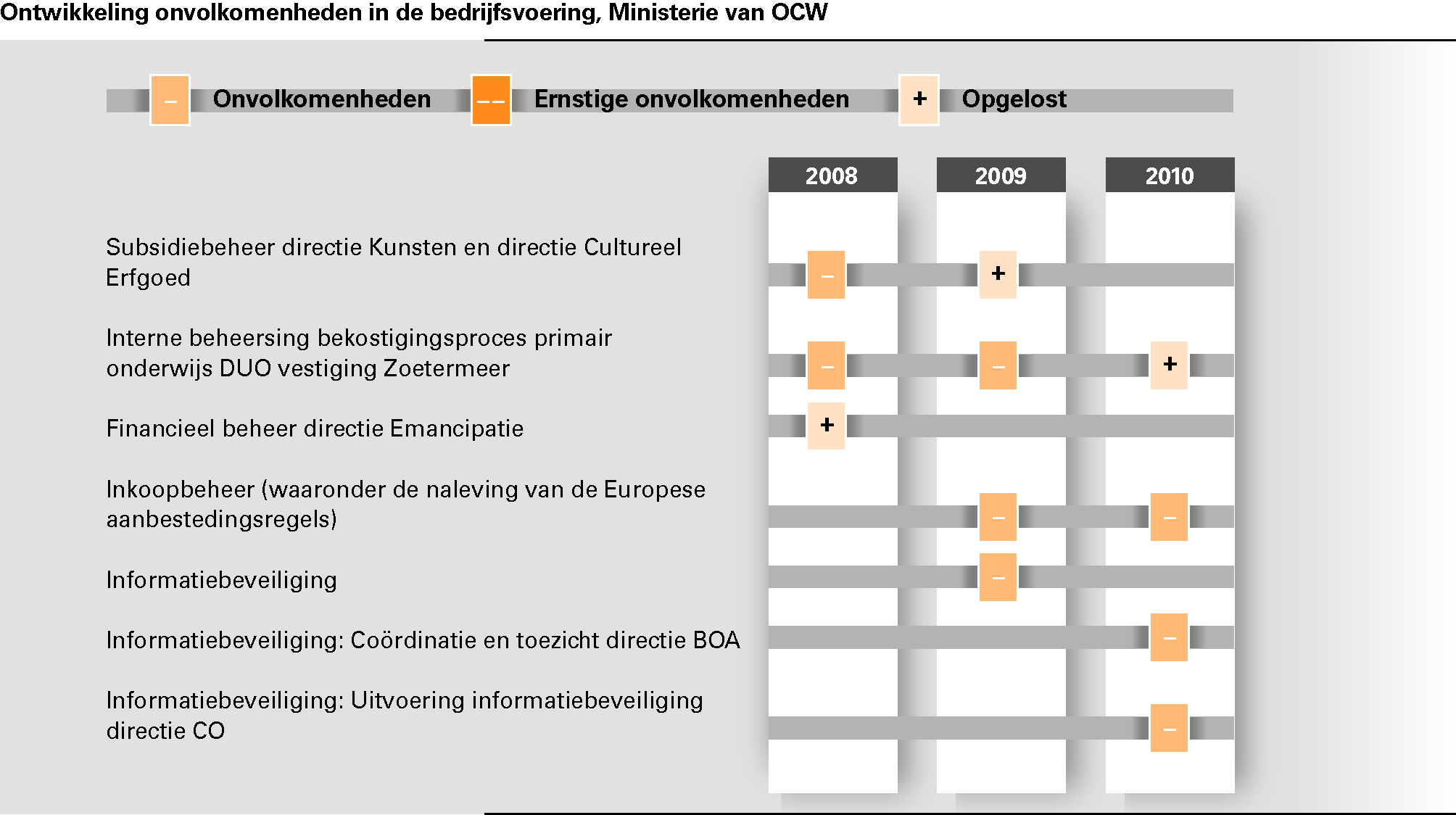

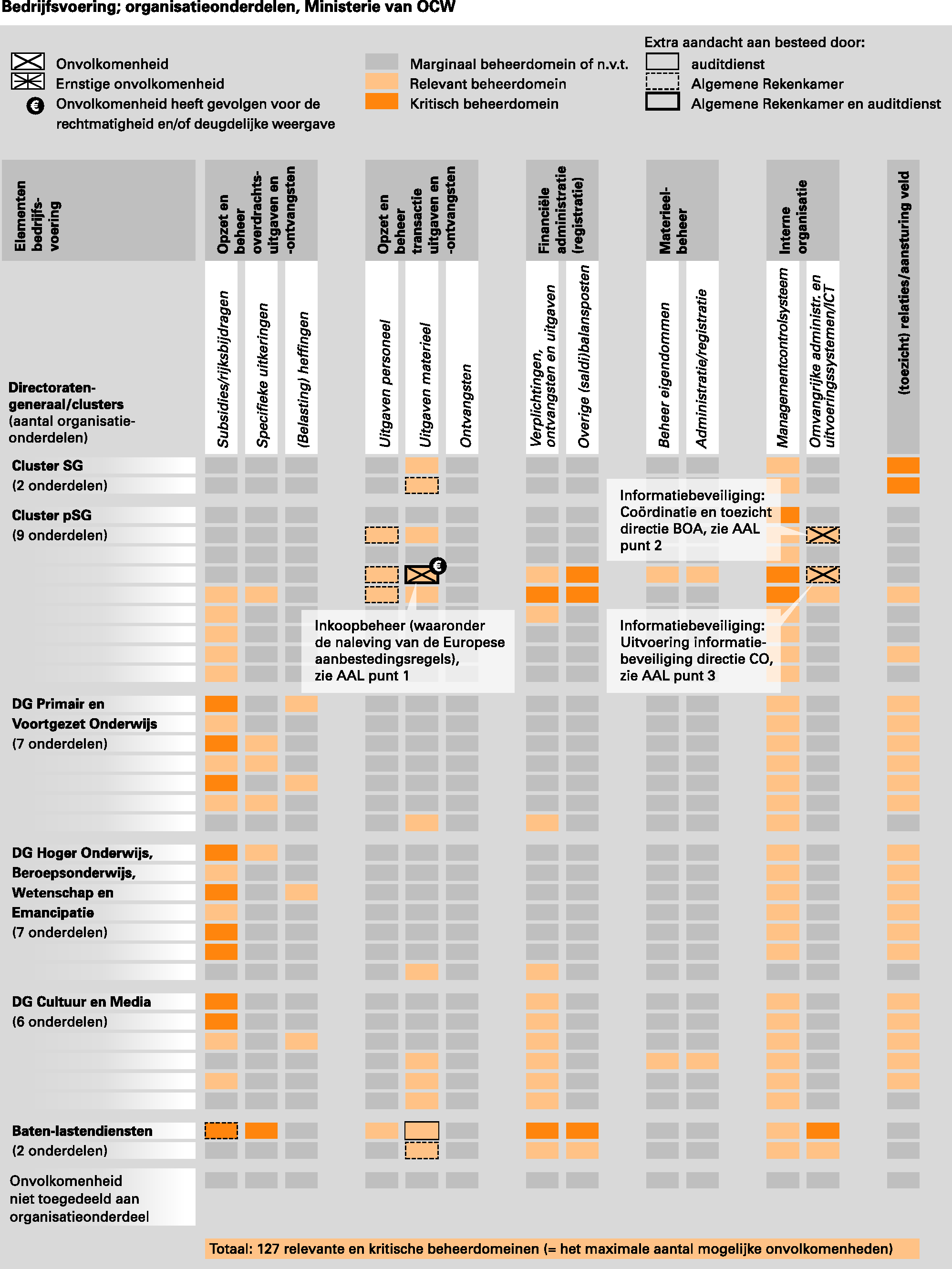

De volgende figuur toont de ontwikkeling van de onvolkomenheden in de bedrijfsvoering van het Ministerie van OCW over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie en de onvolkomenheden die zijn opgelost.

Wij hebben in 2010 onvolkomenheden geconstateerd in de bedrijfsvoering van het ministerie op de gebieden inkoopbeheer en informatiebeveiliging. De onvolkomenheid op het gebied van informatiebeveiliging uit 2009 hebben wij dit jaar nader uitgesplitst naar de verantwoordelijke directies.

De onvolkomenheid in de interne beheersing van het bekostigingsproces primair onderwijs bij DUO vestiging Zoetermeer is opgelost in 2010.

Het verbeterplan is in 2010 geïntensiveerd en verder uitgebreid. DUO ziet het verbeterplan als een levend document en toont hiermee feitelijk aan dat de interne beheersing blijvend op de kaart staat bij zowel het management als de medewerkers. Verder heeft DUO goede voortgang geboekt met het treffen van maatregelen, is er inmiddels een werkend stelsel van interne beheersing en is de bewustwording van het belang van interne controle bij de medewerkers van DUO duidelijk toegenomen.

Uit het volgende overzicht blijkt dat 105 beheerdomeinen2 relevant zijn voor de bedrijfsvoering. Daarnaast zijn 22 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 127 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben de auditdienst en/of wij aan tien beheerdomeinen extra onderzoeksaandacht besteed.

Bij drie beheerdomeinen hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van OCW voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van het inkoopbeheer (waaronder de naleving van de Europese aanbestedingsregels).

Het inkoopbeheer, waaronder de naleving van de Europese aanbestedingsregels, merken wij aan als een onvolkomenheid.

In 2010 heeft het ministerie veel energie gestoken in de (eerder door de minister toegezegde) voorbereiding van de plannen voor de invoering van een nieuw centraal en ketengestuurd bestel-, betaal- en inkoopsysteem voor het kerndepartement en de andere zelfstandig aanbestedende diensten. De getroffen verbetermaatregelen in het bestaande proces bleken in de praktijk echter niet voldoende waarborgen te bieden om de belangrijkste risico’s in het inkoopproces voldoende te kunnen beheersen. Ten opzichte van 2009 is de ernst van de tekortkomingen in het beheer van het inkoopproces toegenomen.

Hoewel de gesignaleerde problematiek OCW-breed is geconstateerd, rekenen wij de onvolkomenheid toe aan de directie Concernondersteuning (CO) als centrale toezichthouder op het inkoopproces.

De werking van het centraal toezicht op het inkoopproces was in 2010 nog niet toereikend. De naleving van de Europese aanbestedingsregels en de verbetering van het contractbeheer dienen verbeterd te worden.

Daarnaast worden (voorgenomen) opdrachten door de directies niet altijd vastgelegd en/of gemeld aan de directie CO. Verwervingsdossiers bevatten niet altijd de juiste documenten en contracten zijn niet altijd (correct) vastgelegd.

Niet-naleving EU-aanbestedingsregels

Opdrachten die (mogelijk) Europees aanbesteed hadden moeten worden, zijn niet in alle gevallen centraal gemeld aan de directie Concernondersteuning. Geldende EU-aanbestede raamcontracten worden dan mogelijk niet gebruikt en EU-aanbestedingsregels worden niet nageleefd als er geen bundeling plaatsvindt met gelijksoortige opdrachten van andere directies.

Contractbeheer nog ontoereikend

Het centraal toezicht van de directie Concernondersteuning op het (decentraal) contractbeheer van de directies is in de praktijk nog niet voldoende. Daardoor is het mogelijk dat er (decentraal) opdrachten worden verstrekt zonder dat bestaande raamovereenkomsten worden toegepast. Een versterking van de centrale regie op het inkoopproces zou dit risico kunnen beperken.

Aanbeveling verbetermaatregelen

Vanaf 2012 zal de OCW-brede invoering van het nieuwe ketengestuurde bestel-, betaal- en inkoopsysteem van start gaan. Parallel aan de voorbereidingen voor de invoering van dat nieuwe systeem zou de Chief Procurement Officer, die vanaf 2011 verantwoordelijkheid draagt voor de (versterking van de) concernbrede inkoopregie, in overleg met de directie Financieel Economische Zaken (FEZ) maatregelen moeten nemen ter versterking van de controlfuncties bij de directies.

Wij bevelen het Ministerie van OCW aan om erop toe te zien dat op directieniveau:

• proceduretoetsen op de naleving van de aanbestedingsregels plaatsvinden;

• beoogde opdrachten, die (mogelijk) Europees aanbesteed moeten worden, tijdig worden gemeld bij directie CO;

• de aangegane contracten tijdig, juist en volledig in het contractenregistratiesysteem (CRIS) worden vastgelegd, zodat er ook geanticipeerd kan worden op nieuwe aanbestedingen.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving.

Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist voor het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 3 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Net als negen andere ministeries hanteerde dit ministerie in 2010 een vereenvoudigde procedure voor betalingen onder een bepaalde grenswaarde. Bij het Ministerie van OCW is dit grensbedrag gesteld op € 1 500.

In dit vereenvoudigde betaalproces zijn een prestatieverklaring en integrale verificatie achteraf van de prestatieverklaring voorgeschreven. In de per februari 2011 herziene interne «Richtlijn verplichten en betalen» is deze verificatieverplichting opgenomen. Het ministerie zou in de algemene inkoopprocesbeschrijving voor APK-inkopen 4 duidelijker kunnen aangeven dat voor de inkopen onder deze procedure een schriftelijke offerte moet worden aangevraagd.

De invoering van de vereenvoudigde procedure heeft volgens het ministerie bijgedragen aan de verbeterde betaalresultaten in 2010 (efficiëntiewinst). Het besluit om de vereenvoudigde procedure vanaf april 2010 in te voeren was onderdeel van de verhoogde aandacht van het management voor de monitoring van het betaalgedrag. Het betaalgedrag van het Ministerie van OCW was ultimo 2010 voor 90% van de betalingen tijdig, dat wil zeggen binnen 30 dagen.

Na de evaluatie is eind 2010 besloten om deze procedure vanaf 2011 weer in te trekken. Betaalkantoren die in 2010 de procedure hebben gehanteerd, mogen dat uiterlijk tot 2012 blijven doen, mits zij afdoende controlemaatregelen uitvoeren om de rechtmatigheid van de betalingen te kunnen waarborgen.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer heeft de Algemene Rekenkamer onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt- dienstverlening 4 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruik maken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van externe inhuur en de juistheid en volledigheid van de beleidsinformatie over de externe inhuur in het jaarverslag.

Wij hebben in 2010 geen onvolkomenheden aangetroffen in het personeelsbeheer van het ministerie, ook de salarisverwerking was bij dit ministerie op orde.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben wij de opzet van de volgende processen beoordeeld:

• verlof;

• schadevergoeding;

• inconveniënten.

Van de volgende processen hebben wij naast de opzet ook de werking onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfskosten;

• de afkoop van verlofuren voor meer dan € 10 000;

• IKAP; 5

• ontslagmutaties met een terugwerkende kracht langer dan drie maanden.

Het Ministerie van OCW maakt sinds juni 2010 volledig gebruik van het P-Direktsysteem. OCW moet een groot aantal met P-Direkt bij de overgang overeengekomen controlemaatregelen nog invoeren. 6 Het Ministerie van OCW heeft geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene rijksbrede sanctiebeleid, conform ARAR artikel 80 tot en met 84, is van toepassing.

Het personeelsbeheer van dit ministerie bevindt zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Voor een uitgebreidere analyse verwijzen wij u naar het rijksbrede rapport Staat van de rijksverantwoording 2010.

Inhuur van extern personeel

De volgende tabel geeft de verhouding weer tussen de inhuur van extern personeel, uitbesteding en inbesteding bij het Ministerie van OCW over de jaren 2010, 2009 en 2008. 7 De Tweede Kamer heeft aan de inhuur van extern personeel een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 8 Wij hebben over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel in vergelijking met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 38 690 | 10,9 | 28 342 | 12,4 | 23 121 | 9,8 |

Uitbesteding | 62 580 | 17,6 | 46 359 | 20,3 | 36 048 | 15,3 |

Inbesteding | 5 220 | 1,5 | 5 030 | 2,2 | 4 329 | 1,8 |

Uit de tabel blijkt dat de percentages van de inhuur van extern personeel, uitbesteding en inbesteding in de totale personeelsuitgaven in 2010 ten opzichte van 2009 zijn afgenomen. Tegelijkertijd zijn de uitgaven aan deze categorieën toegenomen.

De daling van de percentages inhuur van extern personeel, uitbesteed werk en inbesteding ten opzichte van 2009 worden vooral veroorzaakt door de fusie van de Centrale Financiën Instellingen (CFI) en de Informatiebeheer groep (IBG) tot baten-lastendienst Dienst Uitvoering Onderwijs (DUO) per 1 januari 2010.

Het ministerie past de definitie van inhuur van extern personeel juist toe. De uitgaven aan inhuur van extern personeel van het ministerie zijn in vergelijking met die van andere ministeries gemiddeld.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van OCW is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In deze paragraaf beschrijven wij de overige onderdelen van de bedrijfsvoering. In paragraaf 3.6.1 gaan wij in op informatiebeveiliging, in paragraaf 3.7 op onze toegang tot informatie en in paragraaf 3.8 op de kennis van de comptabele voorschriften bij het ministerie.

Vorig jaar constateerden wij een onvolkomenheid op het gebied van informatiebeveiliging voor het bestuursdepartement. Deze onvolkomenheid hebben wij in het Rapport bij het Jaarverslag 2009 aan twee directies toegekend. Er bestaan daarom twee onvolkomenheden in de overige onderdelen van de bedrijfsvoering. Het gaat om de coördinatie van en het toezicht op de informatiebeveiliging bij de directie Bestuursondersteuning en Advies (BOA) en om de uitvoering van het informatiebeveiligingsbeleid bij de directie Concernondersteuning (CO).

Informatiebeveiligingsmaatregelen hebben als doel te waarborgen dat de informatie alleen toegankelijk is voor personen die daartoe gerechtigd zijn, dat de informatiesystemen in bedrijf zijn wanneer dat nodig is en dat de gegevens in de systemen volledig, juist en tijdig zijn vastgelegd.

Het Ministerie van OCW wil een departementsbreed basisniveau aan informatiebeveiliging bereiken door een samenhangend stelsel van informatiebeveiligingsmaatregelen. Een belangrijk onderdeel van dit basisniveau is het beveiligingsbewustzijn van de medewerkers.

Daarnaast moeten directies die eigenaar zijn van informatiesystemen in kaart brengen welke risico’s er zijn verbonden aan het verwerken van informatie met die systemen. Hoe belangrijker de systemen des te uitgebreider de vereiste risicoanalyses.

Vervolgens dienen de systeemeigenaren toereikende beheersmaatregelen te treffen die:

• zoveel mogelijk moeten voorkomen dat de risico’s zich daadwerkelijk voordoen;

• de gevolgen van risico’s die zich voordoen zoveel mogelijk beperken;

• waarborgen dat de bedrijfsvoering zo snel mogelijk weer ongestoord kan worden voortgezet.

Toezicht op informatiebeveiliging en de Wet bescherming persoonsgegevens

Het Bureau Beveiligingsambtenaar (BVA), dat valt onder de directie BOA, is namens de secretaris-generaal belast met de integrale beveiliging van het ministerie en heeft ook de zorgplicht voor de wet- en regelgeving op het gebied van informatiebeveiliging. In 2010 zagen wij dat de beveiligingsambtenaar nog van onvoldoende toezichtinformatie wordt voorzien door het lijnmanagement. Daarnaast heeft de BVA zijn toezichthoudende rol niet geïntensiveerd in 2010, zoals toegezegd naar aanleiding van het rapport bij het Jaarverslag 2009. In oktober 2010 is een nieuwe aanpak voor informatiebeveiliging vastgesteld, waarmee de BVA in 2011 ervoor wil zorgen dat directies meer aandacht krijgen voor de uitvoering van informatiebeveiliging en de Wet bescherming persoonsgegevens (Wbp).

Met ingang van 2010 is in de slotverklaring van het verslagjaar een «in control»-verklaring informatiebeveiliging opgenomen. Hiervoor is binnen directies controleerbare informatie over de naleving van wet- en regelgeving voor informatiebeveiliging en de Wbp noodzakelijk. Op dit moment ontbreekt die informatie bij de directies.

Wij adviseren de minister van OCW om het toezicht op de uitvoering van het informatiebeveiligingsbeleid te intensiveren.

Vertrouwensfuncties

De Wet Veiligheidsonderzoeken stelt dat een persoon niet eerder met een vertrouwensfunctie mag worden belast nadat ten aanzien van deze persoon een Verklaring van geen bezwaar door de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) is afgegeven. Vertrouwensfuncties zijn zeer kwetsbare functies, die de uitoefenaars daarvan in contact brengen met informatie die de nationale veiligheid zou kunnen schaden.

Voor drie personen stonden aanvragen van het Bureau BVA voor het uitvoeren van een veiligheidsonderzoek uit bij de AIVD terwijl de betrokkenen al waren belast met de uitoefening van een vertrouwensfunctie.

Wij bevelen de minister van OCW aan om uitsluitend personen die beschikken over een Verklaring van geen bezwaar op een vertrouwensfunctie te plaatsen.

Implementatie informatiebeveiligingsmaatregelen

Wij zien ten opzichte van 2009 onvoldoende voortgang in de uitvoering van het informatiebeveiligingsbeleid door de directie CO. Directie CO is eigenaar van de meeste informatiesystemen.

Directie CO voldoet in 2010 op meerdere onderdelen niet aan de wet- en regelgeving op het gebied van informatiebeveiliging. Voor twee door directie CO als cruciaal aangemerkte informatiesystemen 9 zijn niet de vereiste uitgebreide risicoanalyses uitgevoerd om het exacte beveiligingsniveau en de bijbehorende beveiligingsmaatregelen voor deze informatiesystemen te bepalen. Voor meer dan tien andere informatiesystemen waarvan directie CO eigenaar is, zijn geen actuele risicoanalyses aanwezig.

Wij bevelen de minister van OCW aan om, conform het departementale informatiebeveiligingsbeleid, voor de informatiesystemen:

• de (uitgebreide) risicoanalyses uit te voeren;

• het exacte beveiligingsniveau en de bijbehorende beveiligingsmaatregelen te bepalen;

• de beveiligingsmaatregelen te implementeren;

• toe te zien op de actualiteit en het handhaven van de geïmplementeerde beveiligingsmaatregelen.

Continuïteitsvoorzieningen

Directie CO beschikt niet over een actueel (en bewezen werkend) continuïteitsplan inclusief eventuele noodprocedures. Hierdoor kan de directie CO op dit moment niet voldoende zekerheid bieden om de continuïteit van de informatievoorziening bij een calamiteit te waarborgen. Dit kan leiden tot verstoringen in de bedrijfsprocessen en imagoschade.

Wij bevelen de minister van OCW aan om een actueel continuïteitsplan inclusief eventuele noodprocedures op te stellen en de werking daarvan periodiek, bijvoorbeeld driejaarlijks, te testen.

In artikel 87 lid 1 van de CW 2001 is geregeld dat de Algemene Rekenkamer toegang heeft tot alle goederen, administraties, documenten en andere informatiedragers. Dat geldt zonder uitzondering ook voor informatie die naar zijn aard of naar de opvatting van de minister vertrouwelijk is.

Wij hebben voor onze onderzoeken bij het Ministerie van OCW onbelemmerde toegang tot alle digitale informatie van het gehele ministerie nodig. Hoewel het Ministerie van OCW meldt dat de Algemene Rekenkamer in het kader van een onderzoek alle gewenste informatie krijgt, wordt ons deze toegang in beginsel verleend en voor de duur van het onderzoek. Door deze beperking wordt ons onderzoek soms belemmerd en vertraagd.

Wij vinden dat de minister moet zorgen voor het naleven van de CW 2001 en ons onbelemmerde toegang tot alle informatie moet geven.

Een belangrijke voorwaarde om de interne beheersing in de processen met succes te versterken, is voldoende kennis van de comptabele voorschriften. Soms worden onbewust fouten gemaakt bij het vastleggen van de gevolgen van de beleidshandelingen in de departementale boekhouding vanwege onvoldoende kennis van de comptabele voorschriften. Het betreft hier voornamelijk vastleggingen van financiële transacties die in uitzonderingsgevallen voorkomen.

Bij de totstandkoming van het departementale jaarverslag is gebleken dat het Ministerie van OCW de bepalingen uit de Regeling Rijksbegrotingsvoorschriften onvoldoende toepast.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van OCW.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van OCW voldoet aan de eisen die de CW 2001 stelt, met uitzondering van de volgende fouten en onzekerheden in de (samenvattende) verantwoordingsstaat die de tolerantiegrenzen overschrijden:

• Artikel 8 Internationaal beleid: een bedrag van € 3,5 miljoen in de uitgaven is onrechtmatig.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

De overschrijding van de artikeltolerantie voor artikel 8 Internationaal beleid heeft betrekking op de bekostiging van scholen in Caribisch Nederland en op het vaststellen van subsidies. De overschrijding wordt veroorzaakt doordat:

• betalingen aan scholen die pas in 2011 hadden mogen plaatsvinden, al in 2010 zijn betaald;

• er onzekerheid is blijven bestaan bij het vaststellen van subsidies vanwege het ontbreken van een oordeel over de rechtmatigheid daarvan in de controleverklaring.

Het bedrag aan verplichtingen omvat in totaal € 950,2 miljoen aan overschrijdingen op de begrotingsartikelen 3, 5, 6, 7, 8, 13, 14, 19, 24 en 25. Het bedrag aan uitgaven omvat € 305,3 miljoen aan overschrijdingen op begrotingsartikelen 1, 5, 6, 13, 14, 16, 19 en 24. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van OCW in 35 gevallen met een totaalbedrag van € 61,5 miljoen deze regels niet zijn nageleefd.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van OCW voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van OCW voor een bedrag van € 1 778 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Wel merken wij op dat in de toelichting bij de departementale saldibalans ontbreekt:

• de toelichting op de mate van liquiditeit/opeisbaarheid van de post extracomptabele vorderingen;

• het bedrag van de afgerekende voorschotten in het begrotingsjaar.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

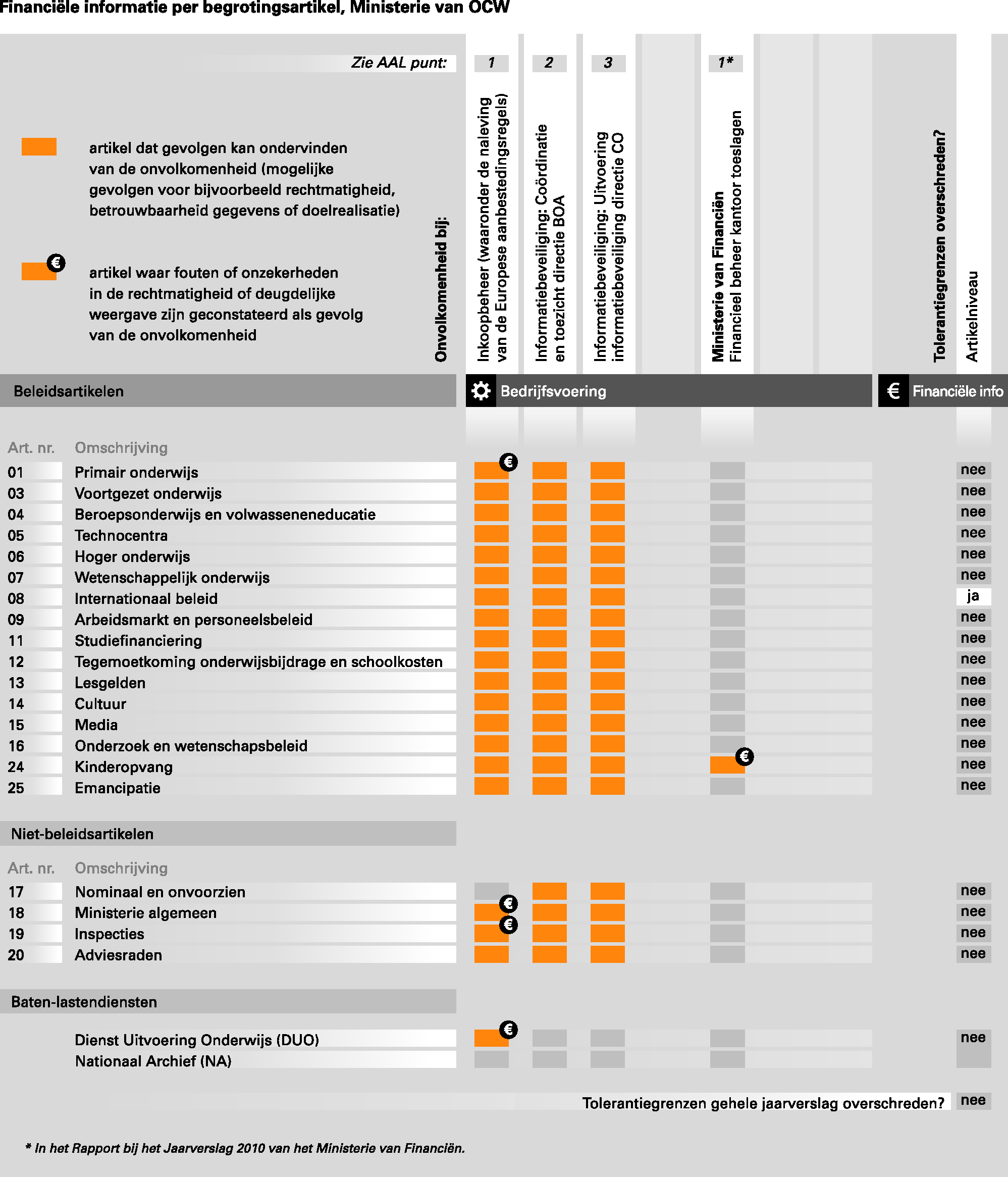

Het volgende overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van OCW en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens. Ook toont het overzicht de geconstateerde onvolkomenheden bij andere departementen die gevolgen kunnen hebben voor het Ministerie van OCW.

Indien de uitkomsten van het onderzoek naar de financiële informatie in de jaarverslagen en in de saldibalansen daar aanleiding toe geven kan de Algemene Rekenkamer bezwaar maken als is bedoeld in artikel 88 van de CW 2001. Daarbij wordt de financiële informatie onder meer getoetst aan de eisen van rechtmatigheid en deugdelijke weergave. Gegeven de aard en de omvang van de hiervoor beschreven fouten en onzekerheden achten wij het maken van bezwaar dit jaar niet zinvol.

De Algemene Rekenkamer maakt zo veel mogelijk gebruik van de werkzaamheden van de auditdiensten. Daarbij toetst de Algemene Rekenkamer of de auditdienst de werkzaamheden inhoudelijk adequaat uitvoert en onafhankelijk is in zijn oordeelsvorming. In dit verband plaatst de Algemene Rekenkamer kanttekeningen bij de werkzaamheden van de auditdienst OCW ten aanzien van de controle van het jaarverslag van het Ministerie van OCW.

De auditdienst van het Ministerie van OCW had aanvankelijk onvoldoende werkzaamheden gepland als basis voor het oordeel over de financiële informatie. Het model dat de auditdienst hanteerde voor het bepalen van de omvang van de controlewerkzaamheden, leidde naar ons oordeel niet tot een voldoende mate van betrouwbaarheid van controleresultaten. De auditdienst heeft dit model verlaten en het aantal werkzaamheden verhoogd. Hiermee is alsnog de gewenste zekerheid verkregen.

Vanuit een onafhankelijk oordelende positie dient de auditdienst gevolgen te verbinden aan zijn eigen bevindingen. Wij hebben geconstateerd dat dat laatste niet altijd gebeurde. Tijdens de controle van het jaarverslag had de auditdienst geconstateerd dat vereiste toelichtingen soms ontbraken. Hoewel de auditdienst het Ministerie van OCW hier wel, maar tevergeefs op heeft gewezen, is deze bevinding niet gemeld in de controleverklaring. De wijze waarop de auditdienst van het Ministerie van OCW opvolging geeft aan de eigen bevindingen blijft voor ons een belangrijk aandachtspunt.

Op 15 maart 2011 ontvingen wij de door de auditdienst van het Ministerie van OCW gecertificeerde versie van het departementaal jaarverslag. Evenals vorig jaar hebben wij hierin een aantal administratieve onjuistheden geconstateerd. Het betrof onder andere onjuiste of onvolledige aansluitingen tussen verschillende overzichten en telfouten. Verder ontbraken in onderdelen van zowel de beleidsartikelen als de jaarrekening de in de Regeling Rijksbegrotingsvoorschriften 2011 (RBV) bepaalde toelichtingen. De RBV schrijft voor dat op bondige wijze dient te worden ingegaan op opmerkelijke verschillen tussen de budgettaire raming en de realisatie in het verslagjaar van zowel de verplichtingen, de uitgaven als de ontvangsten.

Het Ministerie van OCW geeft aan dat het ministerie verplichtingbudgetten zeer beperkt toelicht, omdat de toelichting op de overschrijding van de uitgaven zou volstaan.

Bij artikel 14 is er een overschrijding op verplichtingenniveau van € 518 miljoen. Deze overschrijding is niet bij het beleidsartikel toegelicht en is evenmin te verklaren vanuit de overschrijding van de uitgaven.

Wij vinden het belangrijk dat het Ministerie van OCW ook de verplichtingenoverschrijdingen toelicht. Hierdoor zijn de departementale jaarverslagen onderling beter vergelijkbaar en kan de Tweede Kamer haar controlerende taak goed uitoefenen.

De minister van OCW heeft op 29 april 2010 gereageerd op onze rapport bij het jaarverslag van het Ministerie van OCW (VIII). Hierna volgt een samenvatting van deze reactie (§ 5.1). De reactie van de minister gaf ons aanleiding tot een nawoord (§ 5.2). De volledige reactie is te vinden opwww.rekenkamer.nl

Algemeen

«Ik ben blij met uw constatering dat u de interne beheersing van het bekostigingsproces primair onderwijs bij de Dienst Uitvoering Onderwijs (DUO) niet meer als onvolkomenheid aanmerkt, omdat DUO een goed werkend stelsel van interne beheersingsmaatregelen heeft ingevoerd.

U geeft aan, dat de bedrijfsvoering op het bestuursdepartement in 2010 nog niet volledig op orde is gebracht. U handhaaft de twee onvolkomenheden op het gebied van inkoopbeheer en informatiebeveiliging. De laatste onvolkomenheid splitst u in 2010 wel nader uit naar twee verantwoordelijke directies. Bij de directie Bestuursondersteuning en Advies (BOA) gaat het om de coördinatie van en het toezicht op de informatiebeveiliging en bij de directie Concernondersteuning (CO) betreft het de uitvoering van het informatiebeveiligingsbeleid. Dit betekent dat u bij OCW in 2010 geen nieuwe onvolkomenheden heeft geconstateerd.

Hieronder wil ik reageren op de geconstateerde onvolkomenheden. Verder ga ik in op uw onderzoek naar de beleidsinformatie in het jaarverslag en tot slot reageer ik op al uw aanbevelingen en een aantal aandachtspunten uit het conceptrapport.»

Onvolkomenheden in de bedrijfsvoering: Inkoopbeheer

«Ik onderken de constateringen van de Algemene Rekenkamer. OCW is in de loop van 2010 al gestart met de verbetering van het inkoopproces en heeft maatregelen getroffen om de rechtmatigheid van het (Europese) aanbestedingsproces beter te waarborgen. Concreet gaat OCW de volgende acties ondernemen:

– Een stevige regie aan de voorkant van het inkoopproces;

– Het verder completeren in 2011 van het contractenregister;

– Het treffen van structurele maatregelen om er voor te zorgen dat de contractregistratie op orde blijft en

– Het verbeteren van de control op het inkoopproces.»

Onvolkomenheden in de bedrijfsvoering: Informatiebeveiliging

«Ik heb in 2010 door het Bureau BVA het toezicht op het informatiebeveiligingsbeleid laten intensiveren met als uitgangspunt de interne lastendruk zo beperkt mogelijk te verhogen. Volgens de Algemene Rekenkamer moeten verrichte toezichtsactiviteiten echter controleerbaar zijn vastgelegd. Om hieraan te voldoen moet ik de interne bevragingslast vergroten. Het Bureau BVA gaat in 2011 de directies vragen om twee keer per jaar schriftelijk de voortgang ten aanzien van de uitvoering van het informatiebeveiligingsbeleid te melden. Hiermee kan het Bureau BVA desgewenst de organisatie bijsturen. Daarnaast introduceert het Bureau BVA voor de zomer van 2011 bij de leiding van iedere directie het geactualiseerde OCW-integriteitsbeleid en de bijbehorende gedragscode. Hierbij wordt ook het belang van goede invulling ten aanzien van informatiebeveiliging, de wet bescherming persoonsgegevens en vertrouwensfuncties onder de aandacht gebracht.

OCW zal zich houden aan de regels rondom het aanstellen van personen in vertrouwensfuncties. In uitzonderlijke gevallen kan het voorkomen dat het onderzoek van de AIVD nog niet geheel is uitgevoerd. Hierbij wordt dan rekening gehouden met de uitvoering van de werkzaamheden door de betrokken persoon en worden Staatsgeheime werkzaamheden zoveel mogelijk uitgezonderd.

Met betrekking tot de uitvoering van het informatiebeveiligingsbeleid bij de directie CO neemt OCW de aanbevelingen van de Algemene Rekenkamer over. Vanuit het streven de informatiebeveiliging op orde te brengen en te houden richten de prioriteiten zich in 2011 op het opstellen van de risicoanalyses. Enerzijds om het exacte beveiligingsniveau te bepalen en aanvullende beveiligingsmaatregelen te treffen, anderzijds om actuele risico’s vast te kunnen stellen en beheersmaatregelen te kunnen nemen.

Tot slot zal in 2011 na de opsplitsing van de directie CO in twee nieuwe directies een actueel continuïteitsplan worden opgesteld, inclusief eventuele noodprocedures waarvan de werking periodiek wordt getest.»

Beleidsinformatie: algemeen

«De Algemene Rekenkamer heeft bij OCW diverse aspecten van beleidsinformatie onderzocht:

• de beschikbaarheid van informatie over beleid;

• de bruikbaarheid van de beschikbare beleidsinformatie voor de Tweede Kamer;

• de totstandkoming van beleidsinformatie in het jaarverslag;

• een praktijktoets, waarbij de uitwerking van een beleidsmaatregel in de praktijk is onderzocht.

Over het onderzoek naar het eerste en het vierde aspect wil ik nader ingaan.»

Beschikbaarheid van beleidsinformatie

«Ik constateer dat de Algemene Rekenkamer bij een aantal beleidsartikelen opmerkingen maakt over het onvoldoende concreet zijn van de beleidsinformatie over prestaties en effecten in het jaarverslag 2010. Deze opmerkingen bevreemden mij, omdat de Algemene Rekenkamer in een eerdere fase deze opmerkingen niet heeft geplaatst. Bovendien heeft de Algemene Rekenkamer in 2009 bij de VBTB toets van deze artikelen in de begroting 2010 ingestemd met de vermelde beleidsinformatie, dan wel met mijn uitleg waarom deze beleidsinformatie niet is opgenomen.»

Praktijktoets Versterking functiemix

«Ik ben allereerst positief gestemd over uw constatering dat de verantwoordingsinformatie qua cijfermateriaal een goed beeld geeft van hoe de functiemix op de scholen in het voortgezet onderwijs in de Randstad wordt uitgevoerd. Ik heb daarmee voldoende inzichtelijk gemaakt of met de geleverde prestaties het doel bereikt is.

De door het veld ervaren knelpunten die u bij deze praktijktoets ter ore zijn gekomen, hebben ook OCW de laatste tijd bereikt. Daarom heb ik in de laatste verantwoordingsinformatie over het Actieplan LeerKracht die op 18 april 2011 aan de Tweede Kamer is verzonden hier speciaal aandacht aan besteed.

In deze voortgangsrapportage geeft OCW aan dat «enkele scholen meer ruimte en meer maatwerk van de sociale partners en OCW bij de implementatie van de functiemix verlangen. Zij menen dat het zonder meer toepassen van de landelijke afspraken in hun specifieke situatie tot onbedoelde of onredelijke effecten zou leiden. Waar dit inderdaad het geval blijkt te zijn wordt door de sociale partners en OCW steeds naar een passende oplossing gezocht. Bijvoorbeeld het «entreerecht» wordt door scholen in het voortgezet onderwijs genoemd als knellend vormgegeven element. Naar deze afspraak wordt momenteel in alle redelijkheid gekeken. Sociale partners zijn in reactie hierop in overleg om een voor scholen meer werkbaar model te kiezen dat recht doet aan de gedachte achter het entreerecht».

Uw aanbeveling om de functiemix op onduidelijkheden en onbedoelde effecten tussentijds te evalueren heb ik daarmee reeds opgepakt.»

Toegang tot informatie

«Ik heb aan de Algemene Rekenkamer in het kader van de uitgevoerde onderzoeken conform de gemaakte afspraken alle gewenste informatie verstrekt. Hoewel misschien de techniek van het ontsluiten van digitale informatie geleid kan hebben tot vertraging, wil ik benadrukken dat er geen enkele sprake is geweest van een belemmering van het onderzoek. OCW zal over de wijze waarop toegang tot digitale informatie aan de Algemene Rekenkamer wordt verleend aansluiten bij de te maken interdepartementale werkafspraken tussen de Algemene Rekenkamer en departementen.»

Overschrijding rapporteringstolerantie op artikel 8 IB

Ik ben van mening dat geen sprake is van een overschrijding van de tolerantie bij artikel 8. Deze mening is gebaseerd op de voorgeschreven systematiek van de Regeling Rijksbegrotingsvoorschriften 2011 van het Ministerie van Financiën. In de toelichting van model 3.60 is de norm expliciet aangegeven: «Fouten en onzekerheden worden beide afzonderlijk vermeld, dus niet bij elkaar opgeteld«. De Algemene Rekenkamer telt fouten en onzekerheden wel op en hanteert daarmee een eigen normatiek.»

Oordeel over de saldibalans en toelichting

«Naar aanleiding van bovengenoemde opmerking zal in het departementale jaarverslag over 2011 een onderscheid gemaakt worden in de toelichting in de saldibalans tussen de direct opeisbare en de op termijn opeisbare vorderingen. Daarnaast zal de huidige informatie die is opgenomen in de saldibalans (begin- en eindsaldi van openstaande voorschotten) worden uitgebreid met het verschil tussen deze standen. Dit geeft het bedrag aan afgerekende voorschotten.»

Controle departementale auditdienst van OCW

«Ik ben het niet eens met de opmerkingen van de Algemene Rekenkamer. Tijdens de controle van het jaarverslag constateerde de Auditdienst dat toelichtingen soms ontbraken. Naar de mening van de Auditdienst is het ontbreken van de toelichting niet van een zodanig gewicht geweest dat deze in de controleverklaring tot uitdrukking had moeten worden gebracht. Dat de onafhankelijk oordelende positie van de Auditdienst hiermee in het geding zou zijn, is mijns inziens een onterechte gevolgtrekking.

Over het verschil van inzicht tussen de Algemene Rekenkamer en de Auditdienst over de uit te voeren werkzaamheden constateer ik dat nadat de Auditdienst een nadere toelichting heeft gegeven op de totale controlemix van zowel systeemgerichte als gegevensgerichte werkzaamheden, de uitbreiding van de werkzaamheden zeer beperkt van omvang is gebleken.»

Bijlage Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van OCW

«Ik verwijs naar mijn reactie over de tolerantieoverschrijding op artikel 8 over het onterecht optellen van fouten en onzekerheden. Daarnaast telt de Algemene Rekenkamer positieve en negatieve fouten in de deugdelijke weergave per artikel en per post in de saldibalans absoluut bij elkaar op, terwijl volgens de Rijksbegrotingsvoorschriften deze fouten moeten worden gesaldeerd.»

Onvolkomenheden in de bedrijfsvoering: Informatiebeveiliging

Wij stellen vast dat de minister van OCW verdere invulling geeft aan het naleven van het Voorschrift Informatiebeveiliging Rijksdienst 2007, waarin is aangegeven dat het aspect controleerbaarheid een belangrijke rol speelt bij het afleggen van verantwoording over alle aspecten van informatiebeveiliging.

De minister zegt toe zich te houden aan de regels rondom het aanstellen van personen in vertrouwensfuncties. De door de minister genoemde uitzonderingen op die regels kunnen dan niet aan de orde zijn.

Beschikbaarheid van beleidsinformatie

De beoordeling van de beschikbaarheid van concrete informatie over prestaties en effecten in het jaarverslag 2010 van de minister van OCW komt grotendeels overeen met onze beoordeling van de begroting 2010. Deze hebben wij in oktober 2009 aan de Tweede Kamer aangeboden met de factsheet Beschikbaarheid beleidsinformatie in de begroting 2010 van het Ministerie van OCW.

Wij hebben er begrip voor dat de minister gebruik maakt van de mogelijkheid om uit te leggen waarom zij geen beleidsinformatie opneemt, maar wij zouden het beter vinden als de minister dan haar doelstellingen zodanig formuleert, dat wel achteraf vastgesteld kan worden in hoeverre prestaties en doelstellingen gerealiseerd zijn.

Naar aanleiding van de bestuurlijke reactie hebben wij nog enkele tekstuele wijzigingen in de passages over de beschikbaarheid van beleidsinformatie in ons rapport doorgevoerd.

Praktijktoets Versterking functiemix

Wij constateren dat de minister is begonnen met de opvolging van onze aanbeveling om oplossingen te zoeken voor onduidelijkheden en onbedoelde effecten van de functiemixmaatregel. Gezien de nog lange doorlooptijd van het Actieplan wijzen wij de minister op het belang om de onduidelijkheden en onbedoelde effecten van de functiemixmaatregel op structurele en integrale wijze te evalueren. Hiermee kan de verdere implementatie van de functiemixmaatregel worden geoptimaliseerd.

Toegang tot informatie

De onbelemmerde toegang voor de Algemene Rekenkamer tot alle goederen, administraties, documenten en andere administraties is geregeld in de Comptabiliteitswet. Dit hoeft niet meer verder in werkafspraken te worden uitgewerkt. Integendeel. Wij verzoeken de minister deze bepaling uit de Comptabiliteitswet onder de aandacht van de relevante besluitvormende niveaus van het departement te brengen.

Overschrijding rapporteringstolerantie op artikel 8 IB

Wij hanteren al jarenlang de systematiek om fouten en onzekerheden bij elkaar op te tellen. In ons rapport Staat van de rijksverantwoording 2010 stellen wij voor dat de ministers voortaan rechtmatigheidsfouten en onzekerheden optellen alvorens deze te toetsen aan de tolerantiegrenzen, zodat dit verschil in rapportering wordt opgeheven en op dit punt uniformiteit in de rapportering wordt bereikt.

Oordeel over de saldibalans en toelichting

Wij stellen vast dat de minister het inzicht in de saldibalans vanaf volgend jaar verder wil vergroten. Om een volledig beeld van de afgerekende voorschotten te krijgen, is het vermelden van voornoemd verschil niet voldoende. Ook de voorschotten die in het jaar verstrekt en afgerekend zijn dienen nog meegenomen te worden.

Controle departementale Auditdienst van OCW

Zoals wij in ons rapport Staat van de rijksverantwoording 2010 aangeven, vinden wij een kritische, onafhankelijke auditfunctie van essentieel belang. Wij maken zo veel mogelijk gebruik van de werkzaamheden van de auditdiensten. Daarbij toetsen wij of de auditdienst de werkzaamheden inhoudelijk adequaat uitvoert en onafhankelijk is in zijn oordeelsvorming.

Het ontbreken van adequate toelichtingen op overschrijdingen op verplichtingenniveau had volgens ons gezien het grote financieel belang in de controleverklaring tot uitdrukking moeten worden gebracht. Of deze overschrijdingen hadden naar aanleiding van het onderzoek van de Auditdienst alsnog moeten worden toegelicht. Dit laatste is pas naar aanleiding van ons eigen onderzoek gebeurd.

Bijlage Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van OCW

De minister constateert terecht dat wij positieve en negatieve fouten in de deugdelijke weergave per artikel en per post in de saldibalans absoluut bij elkaar optellen en niet salderen. Dit is onze bestendige gedragslijn. Op deze wijze geven wij meer inzicht aan de Tweede Kamer.

De Audit Actielijst (AAL) laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van OCW actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 10

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

1. Inkoopbeheer (waaronder de naleving van de Europese aanbestedingsregels) | ||||

2009 Alle artikelen m.u.v. artikel 17 | De werking van het centraal toezicht op het inkoopproces was in 2010 nog niet toereikend. De naleving van de EU-aanbestedingsregels en de verbetering van het contractbeheer dienen verbeterd te worden. Daarnaast dienen (voorgenomen) opdrachten altijd te worden vastgelegd en/of gemeld. Verwervingsdossiers bevatten niet altijd de juiste documenten en contracten zijn niet altijd (correct) vastgelegd. | Zie erop toe dat: – op directieniveau proceduretoetsen op de naleving van de aanbestedingsregels plaatsvinden; – beoogde opdrachten, die (mogelijk) Europees aanbesteed moeten worden, tijdig worden gemeld bij directie CO; – de aangegane contracten tijdig, juist en volledig in het CRIS worden vastgelegd, zodat er ook tijdig geanticipeerd kan worden op nieuwe aanbestedingen. | De minister van OCW zegde toe de dat zij de constateringen van de Algemene Rekenkamer onderkent. Zij onderneemt de volgende acties: – stevige regie voorkant inkoopproces; – verder completeren contractenregister; – structurele maatregelen voor op orde houden contractenregister; – verbeteren control inkoopproces. | § 3.3.1 |

2. Informatiebeveiliging: Coördinatie en toezicht directie BOA | ||||

2010 Alle | Het Bureau Beveiligingsambtenaar heeft zijn toezichthoudende rol niet geïntensiveerd in 2010. | Intensiveer het toezicht op de uitvoering van het informatiebeveiligingsbeleid. | De minister van OCW zegde toe dat zij de verrichte toezichtsactviteiten van BVA vast laat leggen: – Directies gaan twee keer per jaar schriftelijke voortgangsrapportages opstellen. – Integriteitsbeleid OCW en gedragscode worden geactualiseerd. | § 3.6.1 |

Drie personen waren al belast met de uitvoering van een vertrouwensfunctie, terwijl er nog geen Verklaring van geen bezwaar door de AIVD was afgegeven. | Plaats uitsluitend personen op een vertrouwensfunctie die beschikken over een Verklaring van geen bezwaar. | De minister van OCW zegde toe dat OCW zich zal houden aan de regels voor vertrouwensfuncties | ||

3. Informatiebeveiliging: Uitvoering informatiebeveiliging directie CO | ||||

2010 Alle | Directie CO heeft voor twee cruciale informatiesystemen niet de vereiste uitgebreide risicoanalyses uitgevoerd. Voor meer dan tien andere informatiesystemen zijn geen actuele risicoanalyses aanwezig. Directie CO beschikt niet over een actueel (en bewezen werkend) continuïteitsplan inclusief noodprocedures. | Voor de informatiesystemen: – voer de (uitgebreide) risicoanalyses uit; – bepaal het exacte beveiligingsniveau en de bijbehorende beveiligingsmaatregelen en implementeer deze maatregelen; – zie toe op de actualiteit en het handhaven van de geïmplementeerde beveiligingsmaatregelen. Stel een actueel continuïteitsplan inclusief noodprocedures op en test de werking daarvan periodiek. | De minister van OCW zegde toe dat zij de aanbevelingen van de Algemene Rekenkamer overneemt. Prioriteiten in 2011 liggen bij opstellen risicoanalyses. Na opsplitsing directie CO wordt actueel continuïteitsplan opgesteld. | § 3.6.1. |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A | Verplichtingen |

B/C | Uitgaven + ontvangsten |

B | Uitgaven |

C | Ontvangsten |

D | Baten-lastendiensten |

E | Saldibalans |

F | Afgerekende voorschotten |

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 1 | Primair onderwijs | 9 460 186 | 91 866 | – | – | – | 91 866 | nee | – |

31 | Voortgezet onderwijs | 6 964 926 | 5 917 | 66 476 | – | – | 72 393 | nee | – |

41 | Beroepsonderwijs en volwasseneneducatie | 3 385 269 | 92 354 | 6 000 | – | – | 98 354 | nee | – |

5 | Technocentra | 9 992 | – | – | – | – | – | – | |

61 | Hoger beroepsonderwijs | 2 804 787 | 1 380 | 60 | 1 314 | – | 2 754 | nee | – |

71 | Wetenschappelijk onderwijs | 4 009 600 | 391 | 1 456 | 17 724 | – | 19 571 | nee | – |

8 | Internationaal beleid | 57 293 | – | 2 912 | – | – | 2 912 | nee | – |

91 | Arbeidsmarkt en personeelsbeleid | 252 435 | 1 222 | 1 672 | 8 | – | 2 902 | nee | – |

11 | Studiefinanciering | 3 790 873 | – | – | – | – | – | – | |

12 | Tegemoetkoming studielkosten | 119 358 | – | – | – | – | – | – | |

13 | Lesgelden | 7 204 | – | – | – | – | – | – | |

141 | Cultuur | 1 130 082 | 9 541 | – | – | – | 9 541 | nee | – |

15 | Media | 894 942 | – | 1 960 | – | – | 1 960 | nee | – |

16 | Onderzoek en wetenschappen | 927 239 | – | – | – | – | – | – | |

24 | Kinderopvang | 3 328 333 | – | 2 200 | – | – | 2 200 | nee | – |

25 | Emancipatie | 18 347 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

17 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

181 | Ministerie algemeen | 134 679 | 11 000 | – | – | – | 11 000 | nee | – |

191 | Inspecties | 66 406 | 209 | – | – | – | 209 | nee | – |

20 | Adviesraden | 6 986 | – | – | – | – | – | – | |

Totaal | 37 368 937 | 213 880 | 82 736 | 19 046 | – |

|

| – | |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 37 368 937 | ||||||||

Procentuele fout | 0,79% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,05% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Primair onderwijs | 9 516 239 | 20 000 | – | 20 439 | – | 40 439 | nee | – |

3 | voortgezet onderwijs | 7 020 481 | 253 | – | 2 248 | – | 2 501 | nee | – |

4 | Beroepsonderwijs en volwasseneneducatie | 3 517 713 | – | – | 846 | – | 846 | nee | – |

5 | Technocentra | 19 582 | – | – | – | – | – | – | |

6 | Hoger beroepsonderwijs | 2 498 628 | 22 378 | 478 | 11 554 | – | 34 410 | nee | – |

7 | Wetenschappelijk onderwijs | 3 836 863 | 2 701 | – | 44 624 | – | 47 325 | nee | – |

8 | Internationaal beleid | 23 996 | 1 178 | – | 2 344 | – | 3 522 | ja | – |

9 | Arbeidsmarkt en personeelsbeleid | 270 586 | 2 780 | 367 | 3 870 | – | 7 017 | nee | – |

11 | Studiefinanciering | 4 419 897 | 15 035 | – | 15 886 | – | 30 921 | nee | – |