Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-VI nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Veiligheid en Justitie (VI)» aan.

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Pag. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 8 |

1.3 | Onderzoek naar de bedrijfsvoering | 8 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van Justitie | 9 |

2 | Beleidsinformatie | 11 |

2.1 | Beschikbaarheid van de beleidsinformatie | 11 |

2.2 | Bruikbaarheid beleidsinformatie | 14 |

2.3 | Oordeel over totstandkoming informatie over gevoerd beleid | 15 |

3 | Bedrijfsvoering | 17 |

3.1 | Ontwikkeling van de bedrijfsvoering | 17 |

3.2 | Overzicht bedrijfsvoering 2010 | 18 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 21 |

3.4 | Inkoopbeheer | 21 |

3.4.1 | Algemeen beeld | 21 |

3.4.2 | Onvolkomenheid bij het inkoopbeheer van kerndepartement | 22 |

3.4.3 | Onvolkomenheid bij het inkoopbeheer van DJI | 23 |

3.4.4 | Opgeloste onvolkomenheden bij het inkoopbeheer | 23 |

3.4.5 | Vereenvoudigde procedure voor inkopen | 23 |

3.5 | Personeelsbeheer | 24 |

3.5.1 | Opzet onderzoek | 24 |

3.5.2 | Onvolkomenheid personeelsbeheer kerndepartement, DJI en OM | 24 |

3.5.3 | Inhuur van extern personeel | 25 |

3.6 | Het beheer van programmagelden | 26 |

3.7 | Grote ICT-projecten | 27 |

3.8 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 28 |

4 | Financiële informatie | 29 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 29 |

4.2 | Oordeel over de saldibalans en toelichting | 29 |

4.3 | Overzicht per begrotingsartikel | 30 |

5 | Reactie minister van Veiligheid en Justitie en nawoord Algemene Rekenkamer | 32 |

5.1 | Reactie minister van Veiligheid en Justitie | 32 |

5.2 | Nawoord Algemene Rekenkamer | 34 |

Audit actielijst | 36 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2010 van het Ministerie van Veiligheid en Justitie | 37 |

Gebruikte afkortingen | 44 | |

Literatuur | 45 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Veiligheid en Justitie (VI) en naar de bedrijfsvoering van dit ministerie. Het jaarverslag van dit ministerie gaat uitsluitend over het voormalige Ministerie van Justitie.

Een van de beleidsterreinen van het Ministerie van Justitie (te weten het migratiebeleid dat onder meer wordt uitgevoerd door de Immigratie- en Naturalisatiedienst) is in oktober 2010 met het aantreden van het kabinet-Rutte/Verhagen overgegaan naar het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). Wij richten onze rapportage daarom zowel tot de huidige bewindspersoon van het Ministerie van Veiligheid en Justitie als tot de huidige bewindspersonen van het Ministerie van BZK. Van het Ministerie van BZK is het beleidsterrein van het directoraat-generaal Veiligheid toegevoegd.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Justitie voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Justitie zijn:

• Het Jaarverslag 2010 van het Ministerie van Justitie geeft meer informatie over de beleidseffecten dan het jaarverslag over 2009, maar minder informatie over de beleidsprestaties. Uit ons onderzoek naar de bruikbaarheid van de beschikbare informatie over het gevoerde beleid blijkt dat de minister voor de door ons onderzochte doelstelling in het jaarverslag onvoldoende inzichtelijk maakt of de prestaties daadwerkelijk tot stand zijn gekomen.

• De bedrijfsvoering laat een duidelijke vooruitgang zien. Het aantal (ernstige) onvolkomenheden in de bedrijfsvoering is van zeven onvolkomenheden en één ernstige onvolkomenheid afgenomen naar vijf onvolkomenheden.

• Bij het inkoopbeheer is er nog noodzaak tot verdere verbetering, ook al is de omvang van de fouten en onzekerheden in 2010 aanzienlijk afgenomen.

• Het personeelsbeheer van het Ministerie van Justitie was, evenals in eerdere jaren, nog onvoldoende op orde. Veel controlemaatregelen ontbreken nog in 2010.

• De financiële informatie is over het algemeen op orde, met uitzondering van de baten-lastendiensten, waarin fouten en onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd zijn, die de tolerantiegrens overschrijden. Dit wordt met name veroorzaakt door fouten in het inkoopbeheer bij de Dienst Justitiële Inrichtingen. Wij hebben in het jaarverslag geen fouten en onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

De minister van Veiligheid en Justitie heeft op 2 mei gereageerd op ons rapport. Hij is verheugd over de constateringen dat de bedrijfsvoering van het Ministerie van Veiligheid en Justitie een duidelijke vooruitgang laat zien en dat het aantal onvolkomenheden van zeven naar vijf is gedaald. De minister is verbaasd over de lagere score bij de beschikbaarheid van beleidsinformatie. Met ons oordeel over de totstandkoming van de informatie over het gevoerde beleid is hij het niet eens. Over de bedrijfsvoering schrijft de minister dat een verbetering van het inkoopbeheer binnen een omvangrijke en complexe organisatie als het Ministerie van Veiligheid en Justitie een grote inspanning vraagt. Hij zal een maximale inspanning doen om in 2011 minder dan € 10 miljoen onrechtmatigheden te realiseren. Bij het personeelsbeheer is gestart met de implementatie van de controlemaatregelen.

In ons nawoord stellen we vast dat de minister in zijn reactie op veel punten toezegt nog extra aandacht te zullen geven aan verbeteracties. Ten aanzien van de beleidsinformatie zijn we in 2010 kritischer geworden in onze beoordeling. Bij het oordeel over de totstandkoming laten we de duidelijkheid en de vergelijkbaarheid met de begroting zwaar wegen.

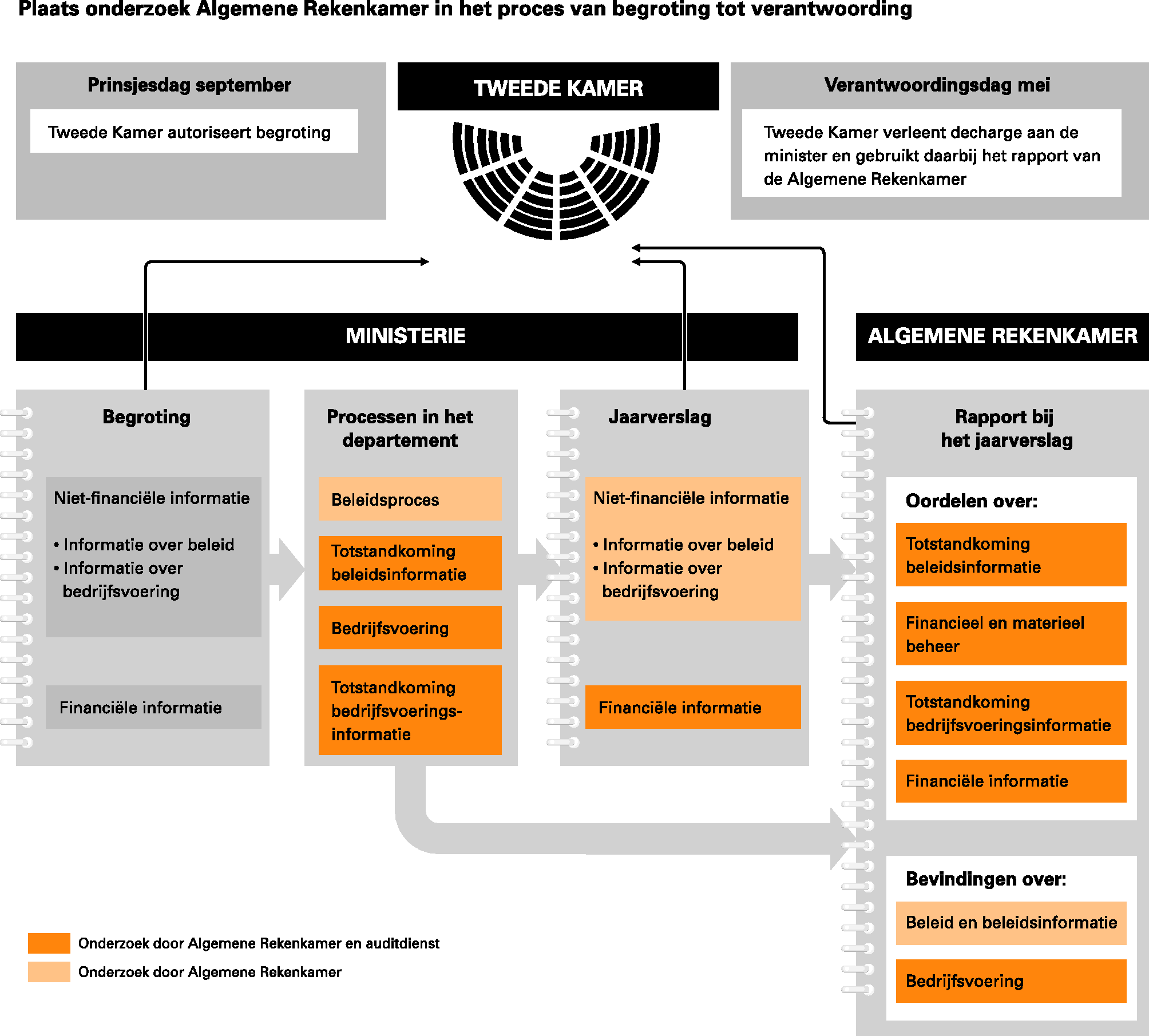

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

De reactie van de minister van Veiligheid en Justitie en ons nawoord treft u aan in hoofdstuk 5.

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Van het Ministerie van Justitie is migratiebeleid van het directoraat-generaal Wetgeving, Internationale aangelegenheden en Vreemdelingenzaken (inclusief de Immigratie- en Naturalisatiedienst) overgegaan naar het Ministerie van BZK. In omgekeerde richting is het directoraat-generaal Veiligheid (inclusief het Korps Landelijke Politiediensten) aan het huidige Ministerie van Veiligheid en Justitie toegevoegd.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achter in dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In § 2.1 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. In § 2.2 gaan we in op de bruikbaarheid ervan. Tot slot geven we in § 2.3 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van Justitie; we doen waar nodig aanbevelingen. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten, bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit bovenstaande figuur blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoerings-informatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het kabinet-Rutte/Verhagen heeft in oktober 2010 in het regeerakkoord nieuwe beleidsprioriteiten geformuleerd, onder andere op de beleidsterreinen justitie en veiligheid. In het nieuwe Ministerie van Veiligheid en Justitie is het streven naar een veilige samenleving de rode draad gebleven. Door een gecoördineerd beleid, waarin preventie en repressie elkaar dienen te versterken, wordt zowel de kleine criminaliteit als de georganiseerde misdaad aangepakt.

Het Ministerie van Justitie had in 2010 zes baten-lastendiensten: de Immigratie- en Naturalisatiedienst (IND); de Dienst Justitiële Inrichtingen (DJI); het Centraal Justitieel Incasso Bureau (CJIB); het Nederlands Forensisch Instituut (NFI); de Justitiële Uitvoeringsdienst Toetsing, Integriteit, Screening (JUSTIS) en het Gemeenschappelijk Dienstencentrum ICT (GDI).

De ambtelijke organisatie van het Ministerie van Justitie omvatte in 2010 37 166 fte. De uitgaven van het ministerie bedroegen in 2010 € 6,1 miljard, de verplichtingen € 5,7 miljard en de ontvangsten € 1,1 miljard.

Beleid en de uitvoering daarvan worden voor een groot deel betaald met rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(-suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

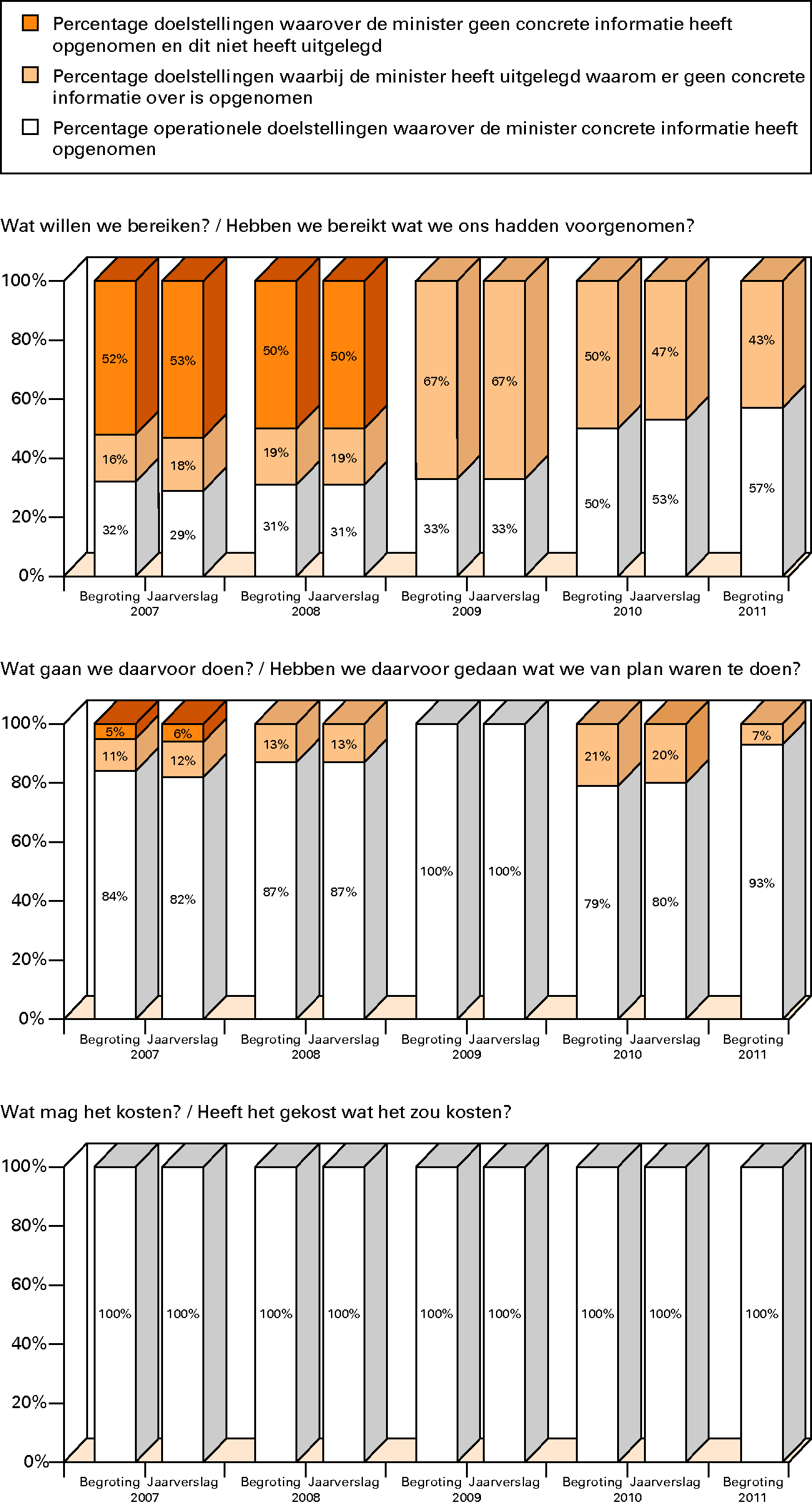

Elk jaar onderzoeken we in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

Het Jaarverslag 2010 van het Ministerie van Justitie geeft meer informatie over de beleidseffecten dan het jaarverslag over 2009, maar minder informatie over de beleidsprestaties. Wij constateren dat het jaarverslag 2010 voor de prestaties van de minister voldoende concrete informatie biedt bij twaalf van de vijftien (80 %) operationele doelstellingen (OD’s). Voor de effecten daarentegen biedt het jaarverslag 2010 voldoende concrete informatie voor acht van de vijftien OD’s (53 %), tegenover vijf van de vijftien (33%) het jaar ervoor.

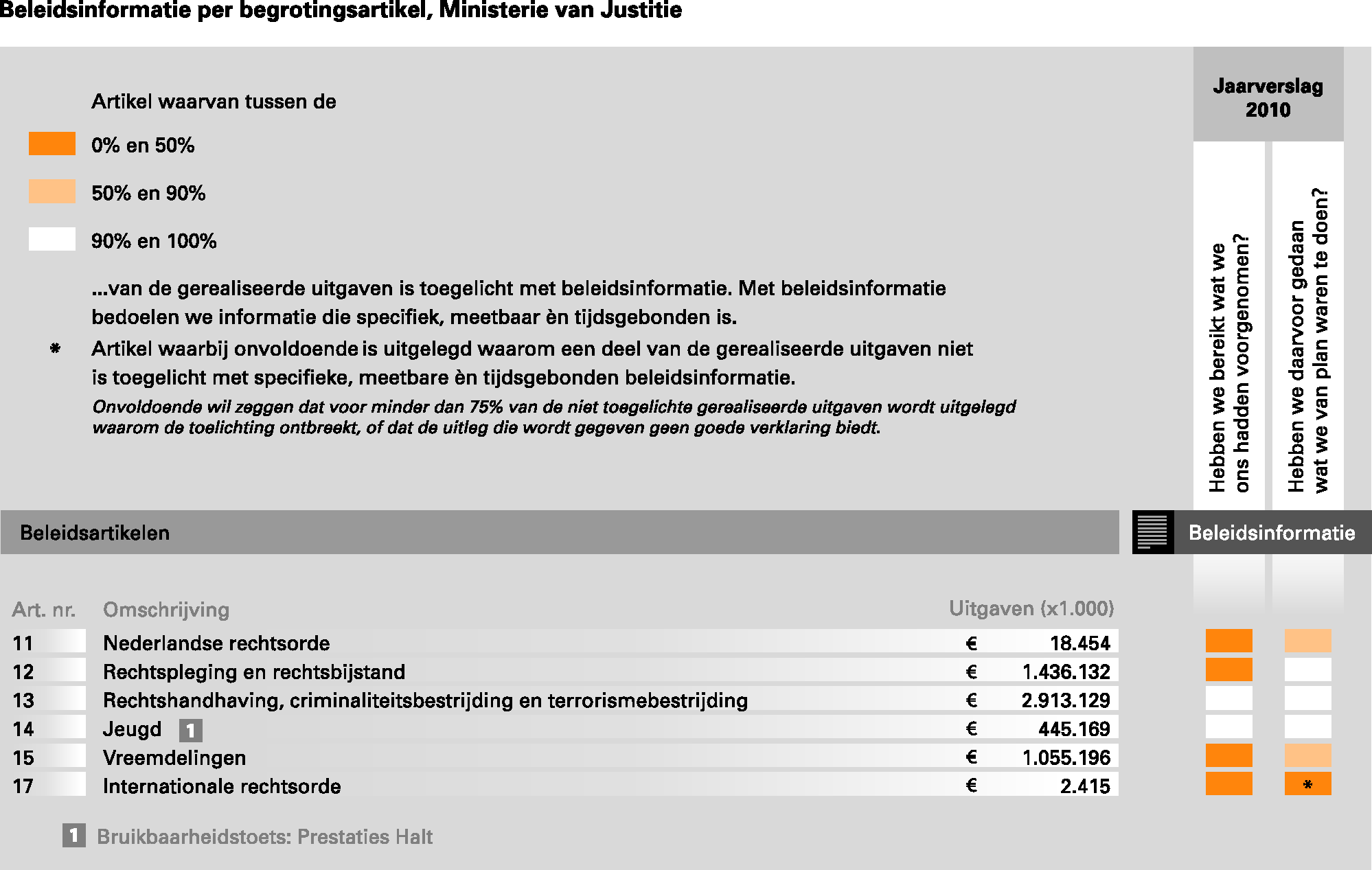

In het volgende overzicht geven we per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

Het jaarverslag bevat bij drie van de zes artikelen onvoldoende concrete beleidsinformatie over prestaties. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 1,1 miljard. Voor dit bedrag wordt dus niet voldoende toegelicht of de minister met het geld heeft gedaan wat hij van plan was ermee te doen.

Daarnaast heeft de minister in zijn jaarverslag bij vier van de zes artikelen onvoldoende concrete beleidsinformatie over de effecten van het gevoerde beleid opgenomen. De uitgaven op deze beleidsartikelen bedroegen in totaal ruim € 2,5 miljard. Voor dit bedrag wordt dus niet voldoende toegelicht of de minister er het desbetreffende beleidsdoel mee heeft bereikt.

We presenteren hieronder de beschikbaarheid van beleidsinformatie in de jaarverslagen 2007–2010 en in de begrotingen 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

Daar waar informatie over prestaties of effecten ontbreekt, legt de minister meestal uit wat hiervoor de reden is.

Operationele doelstelling | Prestaties of effecten | Reden |

|---|---|---|

11.1 Tot stand brengen van de grondwettelijke opdracht voor nationale wetgeving op alle gebieden | Effecten | Geen zinvolle indicator |

11.2 Bevorderen van de kwaliteit van wet- en regelgeving | Prestaties en Effecten | |

12.2 Adequate toegang tot het rechtsbestel | Effecten | |

12.3 Een slagvaardige en kwalitatief goede rechtspleging | Effecten | |

15.2 Opvang gedurende beoordeling verblijf | Effecten | |

13.6 Risico op terrorisme verkleinen | Prestaties | Verwijzing naar een ander rapport/website |

14.1 Uitvoering Jeugdbescherming | Effecten | Indicator is niet vermeld omdat het gevoelige informatie betreft |

15.3 Terugkeer Vreemdelingen | Prestaties | Afhankelijkheid van derden voor effecten beleid |

17.1 Bevorderen Europese en Internationale rechtsorde | Effecten |

De informatie over de uitvoering van beleid zou onder andere moeten gaan over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd, begrote gelden zijn besteed en de samenhang daartussen. Dit toetsen we met het onderzoek naar de bruikbaarheid van de beschikbare beleidsinformatie.

Dit jaar hebben wij onderzocht of de informatie in het jaarverslag over operationele doelstelling «Het voorkomen dat jeugdigen delicten plegen èn wanneer zij dat wel doen, niet in herhaling vervallen (het verminderen van recidive)» van artikel 14 bruikbaar is voor de Tweede Kamer. Binnen deze doelstelling kijken we naar de prestatie van Halt op het gebied van doorlooptijden, namelijk dat minstens 80% van de Halt-afdoeningen dient te starten binnen 60 dagen na het eerste verhoor door de politie.

Het programma Aanpak Jeugdcriminaliteit, is een onderdeel van het project «Veiligheid begint bij voorkomen». Over dit programma wordt periodiek gerapporteerd aan de Tweede Kamer. De minister van Justitie is eerstverantwoordelijk voor de effectieve aanpak van jeugdcriminaliteit. Verschillende departementen en organisaties zijn verantwoordelijk voor de preventie van jeugdcriminaliteit. Ook voor de bestrijding van jeugdcriminaliteit wordt door vele organisatie samengewerkt, zoals politie, Halt, het Openbaar Ministerie (OM), de Bureaus Jeugdzorg (ten aanzien van de jeugdreclassering), de Raad voor de Kinderbescherming (RvdK), DJI en de Zittende Magistratuur. De minister van Justitie stuurt door middel van regelgeving, kaderstelling en financiering.

Het jaarverslag maakt onvoldoende inzichtelijk of de prestaties daadwerkelijk tot stand zijn gekomen. In de begroting 2010 staat dat 80% van de Halt-afdoeningen dient te starten binnen 60 dagen na het eerste verhoor door de politie. Per 1 januari 2010 is deze norm voor nieuwe afdoeningen aangescherpt tot 30 dagen. De streefwaarde is 80% gebleven. In het jaarverslag verantwoordt de minister zich alleen over de prestatierealisatie van afdoeningen volgens de oude norm. De minister geeft geen inzicht in de prestatierealisatie van de afdoeningen volgens de nieuwe norm.

Uit ons onderzoek blijkt dat de prestaties niet volledig geleverd zijn. Er zijn in 2010 bijna 4 100 afdoeningen gestart volgens de oude norm. Volgens het Jaarverslag 2010 van het Ministerie van Justitie is 69% van deze afdoeningen binnen 60 dagen gestart. Het jaarverslag van de minister van Justitie biedt geen inzicht in de afdoeningen volgens de nieuwe norm. Uit de rapportage van Halt blijkt dat het in 2010 ongeveer 12 000 afdoeningen betreft. Volgens Halt is 57% daarvan binnen 30 dagen gestart. Daarmee wordt noch de oude, noch de nieuwe streefwaarde gehaald.

Uit ons onderzoek blijkt tevens dat de minister in het jaarverslag niet optimaal transparant maakt in hoeverre het doel behaald is met de wel geleverde prestaties. De doelstelling is om de zeven-jaars-recidive in de periode 2002–2010 terug te dringen van 60% naar 50%. Dat is een doelstelling waar in de praktijk van de jaarverantwoording lastig mee te werken is, want het is pas in 2017 te meten. Daarom wordt in plaats daarvan verantwoord over twee-jaars-recidive.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar acht van de circa 62 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van Justitie onderzocht:

• wapengerelateerd geweld: incidenten in percentages op scholen;

• wapengerelateerd geweld: incidenten in percentages rond scholen;

• wapengerelateerd geweld: incidenten in percentages in de horeca;

• wapengerelateerd geweld: incidenten in percentages rond horeca;

• percentage vreemdelingenzaken waarop binnen de gestelde wettelijke termijn is besloten: asiel;

• standhouding beslissingen: asiel;

• percentage «start Halt-afdoeningen» binnen de norm voor doorlooptijden;

• percentage «Halt-verwijzingen» binnen de norm voor doorlooptijden het recidivepercentage.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen met uitzondering van het volgende:

De indicatoren over wapengerelateerd geweld zijn niet eenduidig en er wordt iets anders gemeten dan waarover gerapporteerd wordt. De titel van de indicator suggereert dat het percentage incidenten op en om scholen respectievelijk horecagelegenheden wordt gerapporteerd. Wat dat percentage betekent blijkt niet uit de indicator en wordt ook niet toegelicht. Uit het brondocument blijkt dat hetgeen gemeten wordt het percentage scholen en horecagelegenheden is dat aangeeft incidenten te hebben ervaren.

De doorlooptijd waarbinnen Halt-zaken dienen te starten is in 2010 verlaagd van 60 naar 30 dagen. De realisatiecijfers van deze indicator in het jaarverslag hebben echter alleen betrekking op afdoeningen met een doorlooptijd binnen 60 dagen. Dit is ongeveer een kwart van de zaken. Het realisatiecijfer geeft daarmee geen volledig beeld.

Het jaarverslag van het Ministerie van Justitie voldoet niet geheel aan de verslaggevingsvoorschriften. In het jaarverslag is geen helder onderscheid gemaakt tussen indicatoren en kengetallen. Dit onderscheid is belangrijk omdat een indicator iets zegt over de mate waarin een minister een beleidsdoelstelling bereikt en een kengetal alleen achtergrondinformatie geeft bij het beleid en het beleidsterrein.

Wij hebben bij de onderzochte indicatoren geen problemen met de betrouwbaarheid geconstateerd. Betrouwbaarheid is nu geen onderdeel van de wettelijke controle door de auditdiensten.

Wij hebben de bedrijfsvoering van het Ministerie van Justitie onderzocht.

Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

Inkoopbeheer

Er is ten opzichte van 2009 een duidelijke voortgang geboekt met de verbetering van het inkoopbeheer bij het Ministerie van Justitie. De omvang van de fouten en onzekerheden is in 2010 aanzienlijk afgenomen. Toch is er nog verdere verbetering nodig. Er zijn inmiddels inkoopplannen en er worden maandrapportages opgesteld over de geconstateerde onrechtmatigheden in de inkoopuitgaven, maar de kwaliteit van beide documenten kan nog verbeteren. Verder is de interne controle binnen het ministerie verbeterd, maar bij de «zelfstandig aanbestedende diensten» (ZAD’s) zoals DJI worden nog niet alle stappen in het inkoopproces consequent vastgelegd. Evenmin is het contractregister overal op orde. Begin maart 2011 heeft het ministerie ook vastgesteld dat de verbetermaatregelen voor interne controle een nieuwe impuls verdienen.

Vorig jaar rapporteerden we bezwaar te zullen maken wanneer het ministerie er niet in zou slagen een aanmerkelijke verbetering in het inkoopbeheer te realiseren. Wij zijn van mening dat het ministerie voldoende vooruitgang heeft geboekt met het verbeteren van het inkoopbeheer en we zullen dan ook geen bezwaar maken. In 2011 zal de verbetering van de rechtmatigheid van de inkoop wel met kracht moeten worden voortgezet, temeer daar de doelstelling van de minister voor dat jaar is gesteld op maximaal € 10 miljoen aan fouten. Wij zien zeker mogelijkheden om het aantal fouten en onzekerheden verder terug te brengen, wanneer het toezicht op processen met een groot risico op fouten wordt aangescherpt.

Personeelsbeheer

Het personeelsbeheer vraagt al jaren veel aandacht bij het Ministerie van Justitie. Ook in 2010 is het beheer niet verbeterd. Voor de opzet van de personeelsadministratie moeten nog veel controles waarvan P-Direkt de uitvoering bij de ministeries heeft neergelegd, worden ingevoerd. In de praktijk zijn er veel ontslagmutaties die te laat worden verwerkt. Ook worden declaraties en mutaties te weinig gecontroleerd.

We lichten de onvolkomenheden in de bedrijfsvoering hieronder nader toe. We maken onderscheid tussen financieel beheer, materieelbeheer en overige onderdelen van de bedrijfsvoering. Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag.

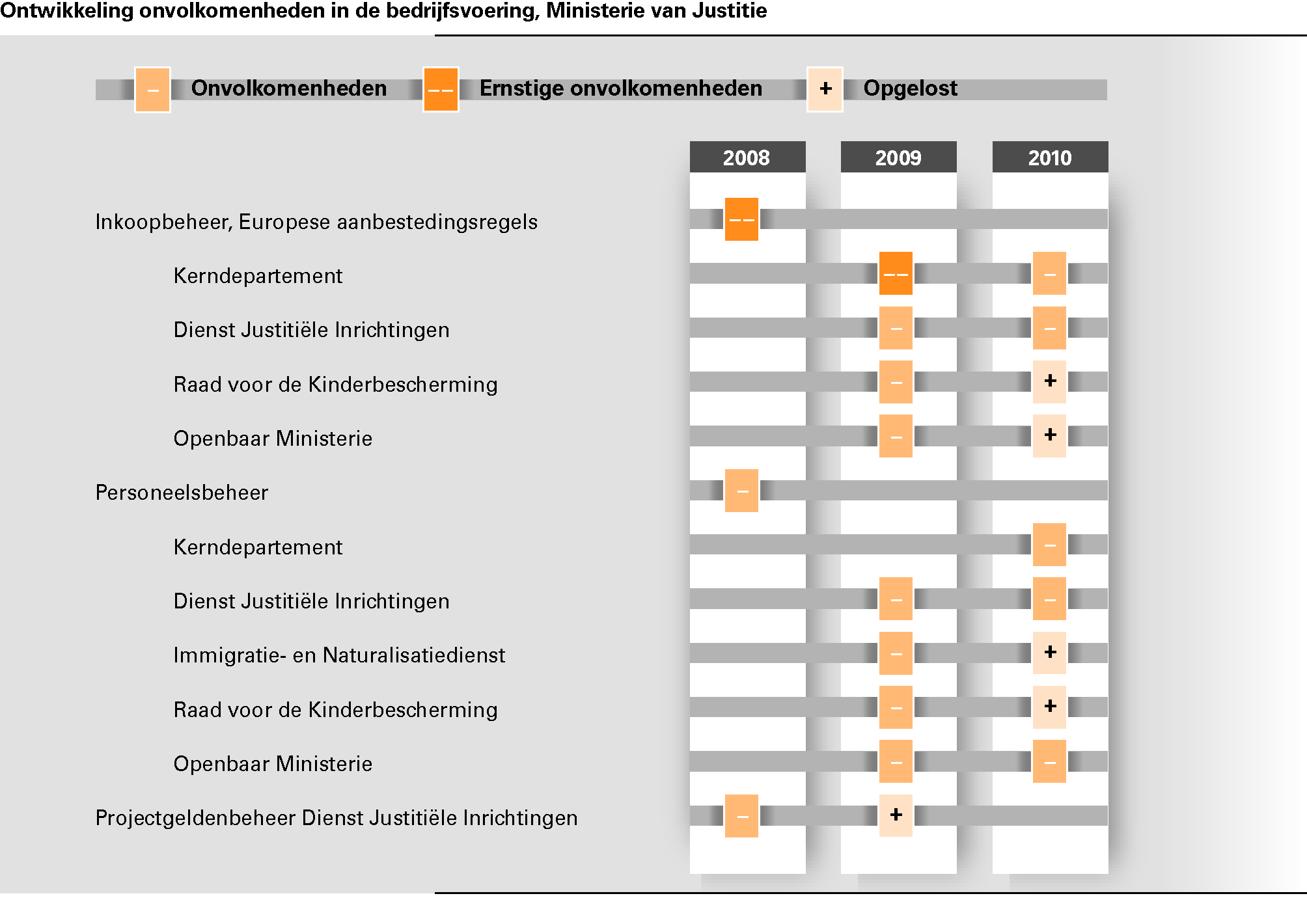

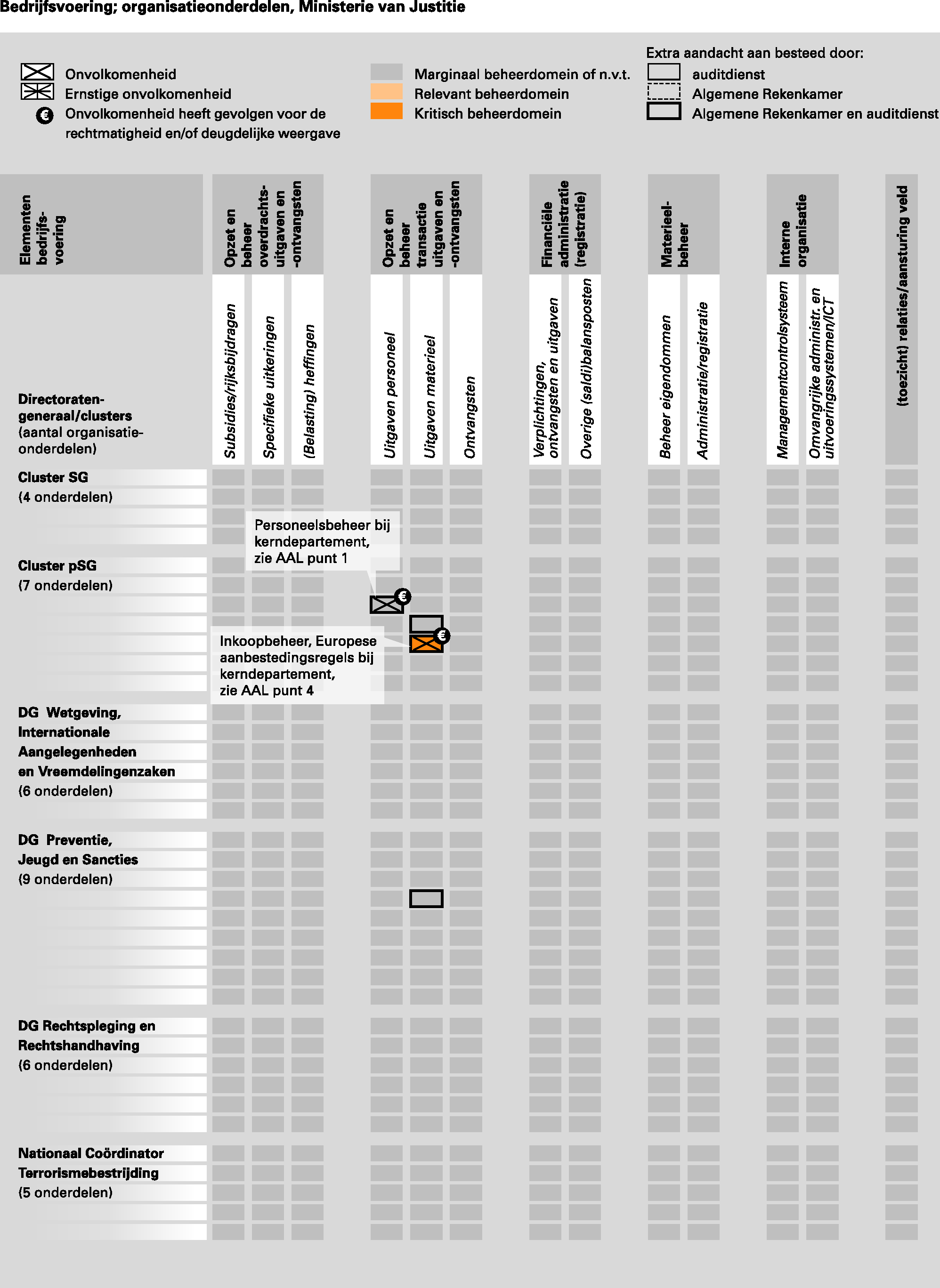

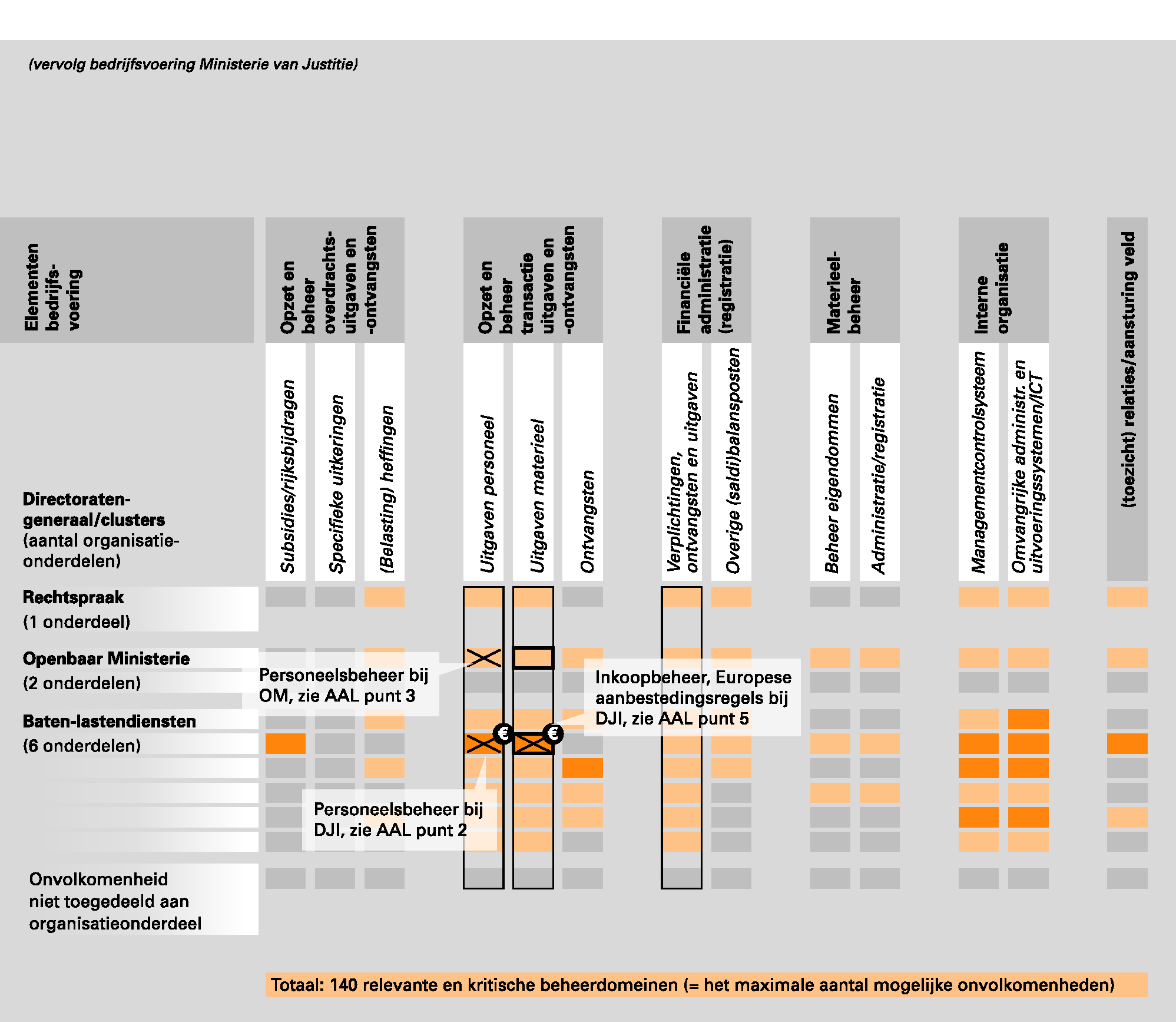

Onderstaande figuur toont de ontwikkeling van het aantal en soort onvolkomenheden in de bedrijfsvoering van het Ministerie van Justitie over de afgelopen drie jaar. Te zien is welke (ernstige) onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de (ernstige) onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

De bedrijfsvoering bij het Ministerie van Justitie is ten opzichte van 2009 aanzienlijk verbeterd. Het aantal (ernstige) onvolkomenheden in de bedrijfsvoering is van zeven onvolkomenheden en een ernstige onvolkomenheid afgenomen naar vijf onvolkomenheden. Deze onvolkomen-heden hebben betrekking op het inkoopbeheer en het personeelsbeheer. Ook de opgeloste onvolkomenheden vallen onder deze onderwerpen. In § 3.4 en § 3.5 zullen we hieraan aandacht besteden.

Behalve de onvolkomenheden zijn er nog andere ontwikkelingen in de bedrijfsvoering die de aandacht vragen van het ministerie. Het betreft het beheer van programmagelden en de beheersing van grote ICT-projecten. In § 3.6 en § 3.7 gaan we hierop in.

Uit het volgende overzicht bedrijfsvoering van het Ministerie van Justitie blijkt dat 102 beheerdomeinen relevant zijn voor de bedrijfsvoering. 1 Daarnaast zijn 38 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie. Van deze in totaal 140 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie, zijn er negen waaraan wij extra onderzoeksaandacht hebben besteed. De auditdienst heeft bij drie onderwerpen Justitiebreed (dus de hele kolom) extra aandacht gegeven: aan het betaalgedrag, aan het inkoopbeheer en aan de personeelsuitgaven.

Bij vijf beheerdomeinen hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van Justitie voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van:

– het inkoopbeheer bij het kerndepartement (zie § 3.4.2);

– het inkoopbeheer bij DJI (zie § 3.4.3);

– het personeelsbeheer bij kerndepartement (zie § 3.5.2);

– het personeelsbeheer bij DJI (zie § 3.5.2);

– het personeelsbeheer bij het OM (zie § 3.5.2).

Over het inkoopbeheer stelden wij in ons Rapport bij het Jaarverslag 2009 (Algemene Rekenkamer, 2010) vast dat het beheer nog steeds gebreken vertoonde. Bij vier organisatieonderdelen van het ministerie stond in 2009 een onvolkomenheid, waarvan die bij het kerndepartement ernstig was. De andere organisatieonderdelen met een onvolkomenheid betroffen DJI, de RvdK en het OM. Wij gaven aan dat er in ieder geval eind 2010 inkoopplannen moesten zijn, dat er maandelijks gerapporteerd moest worden over de voortgang van de verbeterpunten en de gemaakte fouten bij de aanbesteding, dat er interne controle moest plaatsvinden en dat het bedrag aan fouten en onzekerheden in het voorgenomen tempo moest worden gereduceerd. Het voorgenomen tempo is vastgesteld op een daling van het bedrag aan fouten en onzekerheden naar € 30 miljoen. Bij onvoldoende vooruitgang zou dit kunnen betekenen dat wij bezwaar maken ingevolge artikel 89 derde lid CW 2001. Eind 2009 is het Ministerie van Justitie hierop een verbetertraject gestart.

Wij hebben onderzoek gedaan naar:

• de vorderingen met de realisatie van de toegezegde verbetermaatregelen ten behoeve van het inkoopbeheer (zie § 3.4.1 tot en met § 3.4.4);

• de vereenvoudigde controleprocedures voor inkopen (zie § 3.4.5).

Er is ten opzichte van 2009 een duidelijke vooruitgang geboekt. De omvang van de fouten en onzekerheden is in 2010 met circa € 26 miljoen aanzienlijk afgenomen. 2 Er zijn inmiddels inkoopplannen en er worden maandrapportages opgesteld over de geconstateerde onrechtmatigheden in de inkoopuitgaven, maar de kwaliteit van beide documenten kan nog verbeteren. Verder is de interne controle binnen het ministerie verbeterd, maar bij de zelfstandig aanbestedende diensten zoals de DJI worden nog niet alle stappen in het inkoopproces consequent vastgelegd. Evenmin is het contractregister overal op orde. Begin maart 2011 heeft het ministerie vastgesteld dat de verbetermaatregelen voor interne controle een nieuwe impuls verdienen. Er is inderdaad noodzaak voor verdere verbetering. Het aantal fouten en onzekerheden kan zeker worden teruggebracht door een verscherpt toezicht op de processen waar het risico op fouten het grootst is.

In onderstaande tabel hebben we de vier voorwaarden voor de verschillende organisatieonderdelen op een rij gezet.

Organisatieonderdeel | Inkoopplannen en maandrapportages | Interne controle | fouten en onzekerheden 2009 | fouten en onzekerheden 2010 |

|---|---|---|---|---|

Kerndepartement | Ja | Deels | 12,2 | 7,1 |

DJI | Ja | Deels | 15,7 | 17,2 |

RvdK | Ja | Ja | 5,4 | 3,4 |

OM | Ja | Ja | 14,6 | 3,8 |

Overige | – | – | 9,7 | 2,2 |

TOTAAL | 57,3 | 33,7 1 |

Dit is exclusief een fout ten bedrage van € 9,2 miljoen, geïmporteerd via de aanbestedende dienst van het Ministerie van VenW. Zie verder vorige voetnoot.

Wij zijn van mening dat het ministerie vooruitgang heeft geboekt met het verbeteren van het inkoopbeheer. Op grond van deze vooruitgang hebben we besloten geen bezwaar te maken.

In 2011 zal de verbetering van de rechtmatigheid van de inkoop wel met kracht moeten worden voortgezet, temeer daar de doelstelling van de minister voor dat jaar is gesteld op maximaal € 10 miljoen aan fouten.

In de volgende paragrafen lichten we de onvolkomenheden per stuk toe.

Het kerndepartement heeft in 2010 veel werk verzet om het inkoopbeheer te verbeteren en niet zonder effect. Het bedrag aan fouten en onzeker-heden is in 2010 ten opzichte van 2009 afgenomen tot € 7,1 miljoen, een afname van 42% (zie tabel). Wij constateren verder dat de coördinerende rol van het kerndepartement in 2010 duidelijk is opgepakt. De Directie Inkoop en Informatisering (DI&I) heeft als «concerncontroller inkoop» gewerkt aan de implementatie van de maatregelen uit het in 2009 ontwikkelde verbeterplan inkoop bij de verschillende aanbestedende diensten. Dit proces is nog niet afgerond.

De opzet van de interne controle en daarbinnen de ontwikkeling van een meldingssysteem voor fouten verloopt nog traag. Begin maart 2011 heeft het ministerie vastgesteld «dat de verbetermaatregelen over de versterking van de interne controle en control een nieuwe impuls verdienen. Het is van belang dat er meer duidelijkheid komt over de betrokkenheid van de controlfunctie bij het inkoopproces en ook over een eventuele discrepantie tussen opzet en werking van de administratieve organisatie». DI&I zal in 2011 een doorlichting uitvoeren van de interne controle, de control en de opzet van een meldingssysteem binnen de ZAD’s. Zolang de interne controle niet goed functioneert, is ook de betrouwbaarheid van de informatie in de maandrapportage niet gewaarborgd.

Op basis van de vooruitgang in 2010 wordt de ernstige onvolkomenheid uit het Rapport bij het Jaarverslag 2009 een «gewone» onvolkomenheid.

DJI heeft in 2010 maatregelen uitgevoerd om onrechtmatigheden te signaleren en waar mogelijk te voorkomen. Het instellen van voorafgaand toezicht en het per locatie aanstellen van een implementatiemanager zijn enkele voorbeelden hiervan. DJI heeft bovendien in 2010 voor het eerst een extra controle uitgevoerd naar het correct afnemen van raamovereenkomsten, waar een correctie van € 2,8 miljoen uit voortvloeide. Daarnaast is het contractregister beter toegankelijk gemaakt door te starten met het inscannen van de raamovereenkomsten en alle nadere overeenkomsten in ISIS (een digitaal inkoop- en factuursysteem).

Wij juichen de initiatieven toe, maar stellen tevens vast dat het proces van het op orde brengen en het toegankelijk maken van het contract-register nog lopende is en dat de analyse rondom het contractmanagement nog kan verbeteren. Daarnaast worden procedures nog te weinig gevolgd. Wij zien zeker mogelijkheden om het aantal fouten en onzekerheden verder terug te brengen, wanneer het toezicht op processen met een groot risico op fouten wordt aangescherpt. Het bedrag aan fouten en onzekerheden is in 2010 met € 1,5 miljoen (10%) toegenomen (zie tabel).

Mede op basis van deze fouten en de geïmporteerde fout met betrekking tot het wagenparkbeheer leidt dit tot een tolerantieoverschrijding bij de baten-lastendiensten. Wij handhaven dan ook de onvolkomenheid.

Het bedrag aan fouten en onzekerheden is bij het OM in 2010 met € 10,8 miljoen (74%) afgenomen. Vanwege de vele maatregelen die inmiddels door het OM zijn uitgevoerd, de huidige werking van de interne controle en het voorziene (financiële) effect daarvan in 2011, beschouwen wij de onvolkomenheid als opgelost.

Door het nu correct Europees aanbesteden van ICT-projecten is het bedrag aan onrechtmatigheden bij de RvdK in 2010 met € 2,0 miljoen (3,7%) afgenomen (zie tabel). Ook de punten uit het verbeterplan zijn opgepakt. Hiermee is ook deze onvolkomenheid opgelost.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving. Wij ontlenen de normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting. Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd. Het Besluit Kasbeheer 1998 vereist met betrekking tot het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 4 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden.

Evenals negen andere ministeries hanteert het Ministerie van Justitie vereenvoudigde procedures voor bestellingen onder een bepaalde grenswaarde. Het betreft betalingen onder € 1 000 voor het kerndepartement en € 500 voor de overige organisatieonderdelen. Alleen het kerndepartement en het OM maken gebruik van deze mogelijkheid. Daarnaast hanteert het OM een «light» procedure voor inkoop- en gerechtskostenfacturen tot € 50. Het kerndepartement kon de omvang van de inkopen die onder het «light» regime vallen niet aangeven, omdat dit niet afzonderlijk wordt geregistreerd. Bij het OM gaat het, gesplitst naar inkoop- en gerechtskostenfacturen om € 171 000 ofwel 14,4% van het totaal aantal facturen respectievelijk € 3,5 miljoen ofwel 55,5% van het totaal aantal facturen. De betreffende betalingen zijn naar ons oordeel rechtmatig. Het is niet bekend of de invoering van een vereenvoudigde procedure heeft geleid tot de hiermee beoogde efficiencywinst.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer heeft de Algemene Rekenkamer onderzoek gedaan naar:

• De betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt- dienstverlening als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruikmaken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben. 5

• De toepassing van de definitie inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Betrouwbaarheid personeels- en salarisadministratie

In ons onderzoek naar de betrouwbaarheid van de personeelsadministratie hebben we gekeken naar de opzet van de volgende processen:

• schadevergoeding;

• inconveniënten.

Ook hebben we de werking onderzocht van de volgende processen:

• buitengewoon verlof van lange duur;

• reis- en verblijfkosten;

• IKAP; 6

• de afkoop van verlofuren voor meer dan € 10 000;

• ontslagmutaties met terugwerkende kracht over een periode langer dan drie maanden.

Het Ministerie van Justitie maakte in 2010 volledig gebruik van het P-Direktsysteem.

Wat de opzet van de personeels- en salarisadministratie betreft constateren we dat het Ministerie van Justitie een groot aantal met P-Direkt bij de overgang overeengekomen controlemaatregelen nog moet invoeren. 7 Ook heeft het Ministerie van Justitie geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid, conform ARAR 8 artikel 80 tot en met 84, is van toepassing.

Wat de werking in de praktijk betreft is ons het volgende opgevallen: het Ministerie van Justitie kent, in vergelijking met de andere ministeries, een groot aantal probleemgevallen bij ontslagmutaties met terugwerkende kracht. Het gaat om gevallen waarbij er meer dan drie maanden waren verstreken tussen het ontslag en de administratieve verwerking daarvan. Dit veroorzaakt veel werk; te veel betaalde salarissen moeten worden teruggevorderd. Dat het ministerie een groot aantal ontslagmutaties met terugwerkende kracht moet verwerken komt doordat het in 2010 volledig is gaan werken met het P-Direktsysteem. Met deze overgang is de eerste verantwoordelijkheid voor beëindiging van dienstverbanden decentraal komen te liggen, bij de managers van de dienstonderdelen. Het ministerie is er nog niet in geslaagd van de managers aandacht te krijgen voor de noodzaak van tijdige uitvoering van ontslagmutaties.

Bij de jaarlijkse controle van de personele uitgaven door de auditdienst, op basis van een steekproef, waren de resultaten zodanig alarmerend dat de auditdienst een zogenoemd audit alert heeft afgegeven aan de bestuursraad van het ministerie. Op advies van de auditdienst is door de bestuursraad besloten een integrale controle uit te voeren bij alle medewerkers van het ministerie. Hierbij zijn het salaris en alle toelagen gecontroleerd. Alle personeelsdossiers zijn geraadpleegd om te beoordelen of de onderliggende besluiten aanwezig waren en of deze door een bevoegde waren genomen (tegen de achtergrond van de bestaande mandaatregeling). Ook de verlofstand is extra gecontroleerd. Voor zover nog mogelijk zijn alle gevonden fouten hersteld. De auditdienst heeft de uitgaven voor de reis- en verblijfkosten en de IKAP-regeling onzeker verklaard. De salarisverwerking was binnen dit ministerie wel op orde.

Uit integrale controle van de auditdienst blijkt dat de grote bedragen aan fouten en onzekerheden bij DJI, het OM en het kerndepartement liggen. Ook vorig jaar constateerden we onvolkomenheden in de personeelsdossiers van DJI, het OM, maar ook bij de RvdK en de IND. De dossiers waren niet volledig. Op basis van de uitkomsten van ons onderzoek en de resultaten van de actie van de auditdienst stellen we vast dat er in 2010 onvolkomenheden waren in het personeelsbeheer bij DJI, OM en het kerndepartement. De onvolkomenheid bij de RvdK en de IND zijn opgelost.

Gegeven het bovenstaande bevindt het personeelsbeheer van dit ministerie zich, in vergelijking met de andere ministeries, op een laag niveau. Voor een uitgebreidere analyse verwijzen we u naar ons rijksbrede rapport Staat van de rijksverantwoording 2010 (Algemene Rekenkamer, 2011).

Onderstaande tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding 9 bij het Ministerie van Justitie over het jaar 2010, 2009 en 2008. De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie . 10 De Algemene Rekenkamer heeft over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel vergeleken met de andere mogelijkheden die er zijn om extern personeel te werven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 169 758 | 8,4% | 293 852 | 13,9% | 319 639 | n.b. |

Uitbesteding | 67 526 | 3,3% | 61 445 | 2,9% | n.b. | n.b. |

Inbesteding | 66 376 | 3,3% | 49 212 | 2,3% | 12 850* | n.b. |

Uit bovenstaande tabel blijkt dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 substantieel is afgenomen.

Het ministerie past de definitie van inhuur van extern personeel juist toe en voldoet aan de norm voor inhuur van extern personeel. Het aandeel van de uitgaven voor inhuur van extern personeel van het ministerie is in vergelijking met andere ministeries laag.

Het Ministerie van Justitie organiseert een groot deel van haar activiteiten in de vorm van programma’s. Om inzicht te krijgen in het hierbij gevoerde financieel beheer hebben wij van het programma Aanpak expressief geweld in het (semi)publieke domein een project nader onderzocht, het project Beteugelen van risicofactoren. In 2010 was het budget voor het programma € 4,6 miljoen en in 2011 is dit € 2,0 miljoen. De raming voor het project Beteugelen van risicofactoren over de periode 2009 tot en met 2011 bedraagt volgens het projectplan € 0,8 miljoen.

Wij concluderen dat hoewel er een goed plan van aanpak is opgesteld dat alle aspecten van het project beschrijft, de uitvoering niet is verlopen zoals is beschreven in het projectplan. Maatregelen zijn anders uitgevoerd dan de oorspronkelijke plannen, kosten voor projecten zijn vele malen hoger uitgevallen dan de ramingen of juist weer niet uitgegeven. Ook de informatievoorziening over de voortgang laat te wensen over. Uit de praktijk blijkt dat er binnen het project Beteugelen van risicofactoren vooral met de maatregel Terugdringen van individuele factoren concrete resultaten zijn geboekt, namelijk met de pilot Agressie Regulatie Training op scholen. In totaal is € 1,9 miljoen aan subsidies beschikbaar gesteld in de jaren 2009–2011 om deze training op scholen uit te voeren. Twee in het project voorgenomen maatregelen met betrekking tot terugdringen van sociale en maatschappelijke riscofactoren zijn uiteindelijk niet doorgegaan.

Niet alle besluiten over projecten uit het programma worden schriftelijk vastgelegd en gedocumenteerd. Dit, samen met de vele personele wisselingen die het programma vanaf de start heeft gekend, heeft tot gevolg dat besluiten niet meer te reconstrueren zijn. Met het aanstellen van een nieuwe uitvoerend projectleider begin 2010 is de opzet van het financieel beheer van subsidies duidelijk verbeterd. Omdat de pilots nog niet zijn afgelopen kunnen wij nog geen oordeel geven over de naleving van de overige voorwaarden.

Wij vragen aandacht voor een zorgvuldige bewaking van projecten, ook wanneer het budget op hoofdniveau niet wordt overschreden. Grote afwijkingen van de financiële raming van een project, maar ook van de beoogde doelen moeten reconstrueerbaar zijn op basis van documenten.

Eerder heeft de Algemene Rekenkamer onderzoek gedaan naar de grote ICT-projecten Lessen uit ICT-projecten bij de overheid, deel A en B (Algemene Rekenkamer, 2007; 2008). Hieruit kwam naar voren dat de belangrijkste oorzaak voor het (deels) mislukken van ICT-projecten de hoge ambitie en de complexiteit door een combinatie van politieke, organisatorische en technische factoren. Bij deze projecten is er geen balans tussen ambitie, beschikbare middelen en tijd. Om te komen tot realistische ambities en beheersing van ICT-projecten is goede besturing nodig, actuele informatie, professionele begeleiding.

We zijn nagegaan of het ministerie deze aanbevelingen heeft opgevolgd. Het Ministerie van Justitie heeft namelijk verschillende grote ICT-projecten onderhanden. Jaarlijks wordt aan de Tweede Kamer gerapporteerd over de voortgang en de kostenontwikkeling. Het kabinet heeft voorwaarden gesteld aan de rapportage over en de controle op grote ICT-projecten en heeft tevens de rol van de Chief Information Officer (CIO) vastgesteld. Bij het Ministerie van Justitie hebben wij onderzocht of de grote ICT-projecten Leonardo, Geïntegreerd Proces Systeem (GPS) en NoorderWint voldoende beheerst en gecontroleerd worden.

Leonardo is een financieel en inkoopinformatiesysteem. Aanvankelijk was geschat dat dit systeem € 15,3 miljoen zou gaan kosten, maar uiteindelijk is de schatting dat dit € 30,9 miljoen wordt. De kostenoverschrijding van het project Leonardo is eenduidig terug te voeren op een te voorbarig bekend gemaakte initiële raming. De opdrachtgever beheerst het project met adequate voortgangsrapportages en de ambtelijke top geeft het project voldoende aandacht.

Met het GPS worden bij het OM, de rechterlijke macht en het CJIB de strafdossiers gedigitaliseerd. Ook hier is sprake van een verdubbeling van de kosten (aanvankelijk schatting € 50,5 miljoen, nu € 99,4 miljoen). De doorlooptijd is inmiddels van 2001–2004 doorgeschoven naar 2011. De kosten van het project GPS zijn overschreden door de reikwijdte bewust uit te breiden en doordat de technische architectuur en de functionele eisen verkeerd werden ingeschat. Pas de afgelopen jaren is door persoonlijke inzet van de directeur-generaal de voortgang en kostenontwikkeling beter onder controle gebracht.

Het project NoorderWint is een nieuw systeem waarin processen van het CJIB, zoals innoverende en coördineren van taakstraffen, worden verwerkt. De kosten waren geschat op € 29,0 miljoen en worden nu geschat op € 56,0 miljoen. De implementatie van het project NoorderWint heeft veel geld gekost. Het nieuwe systeem wordt vooralsnog alleen gebruikt voor de nieuwe OM-afdoening. 11 De oude systemen moeten nog steeds worden vervangen, terwijl het project nu is afgerond.

Ten aanzien van de adviesfunctie heeft de CIO overeenkomstig de kabinetslijn gehandeld, ook al was die formeel nog niet van toepassing op GPS en NoorderWint. De verantwoordelijkheid bij de totstandkoming van de rapportage over grote ICT-projecten heeft de CIO echter nog niet geheel overeenkomstig de kabinetslijn ingevuld. Wij bevelen aan dat de CIO nog extra aandacht geeft aan het rapportageproces en de aansturing van de beleidsdirecties op dossiervorming.

We zien dat het ministerie stappen heeft gezet voor een betere beheersing van de projecten, maar dat de conclusies uit het eerdere Rekenkameronderzoek nog steeds opgaan. Het is moeilijk een balans te vinden tussen ambitie, middelen en tijd.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van Justitie is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van Justitie.

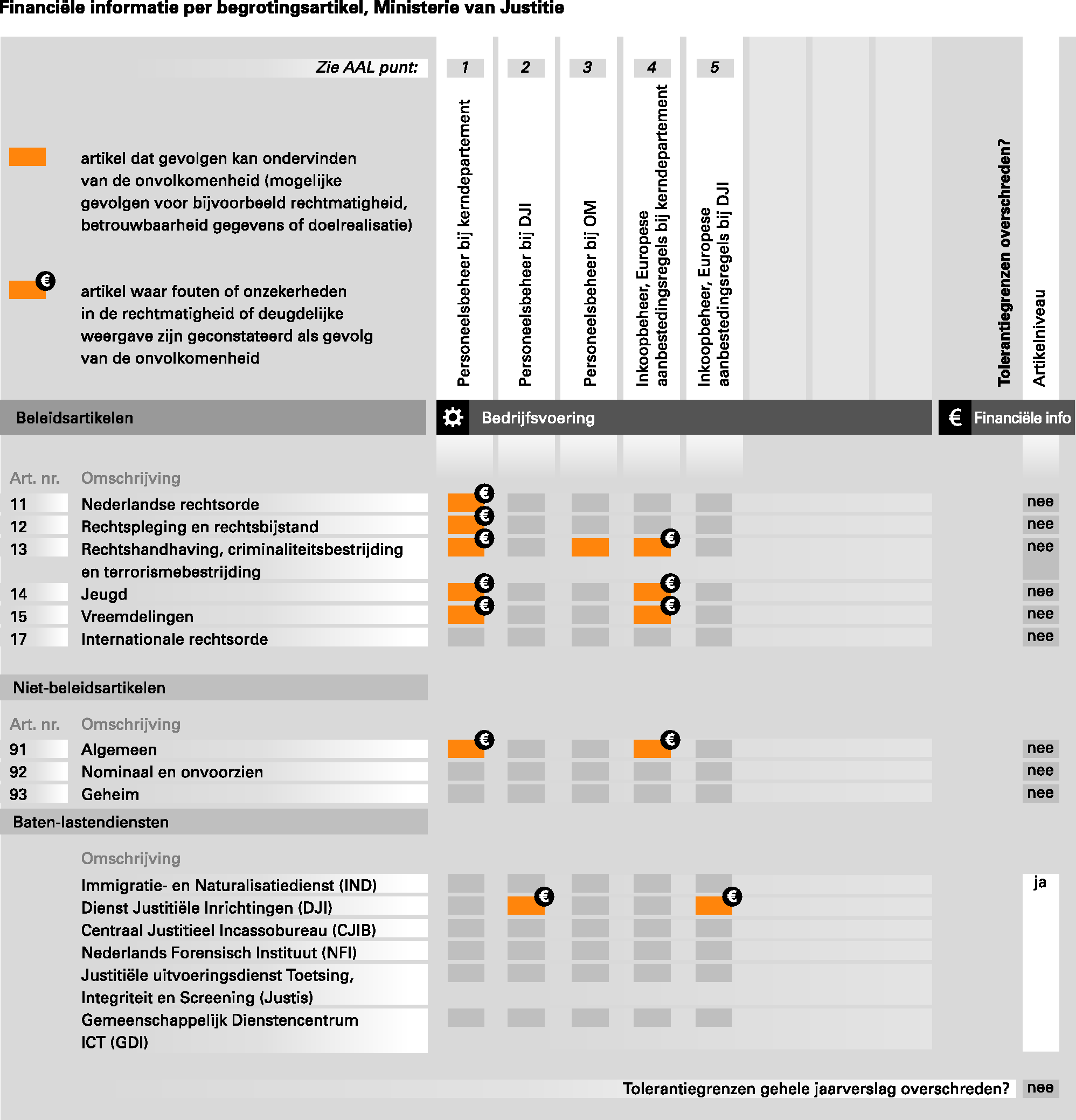

De financiële informatie in het Jaarverslag 2010 van het Ministerie van Justitie voldoet aan de eisen die de CW 2001 stelt, met uitzondering van de baten-lastendiensten, waarin fouten en onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd zijn, die de tolerantiegrens overschrijden. Dit wordt met name veroorzaakt door fouten in het inkoopbeheer bij DJI. Het totaal aan fouten is € 33,3 miljoen, 1,15% van het totaal van de baten van alle zes baten-lastendiensten. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 179,7 miljoen aan overschrijdingen op de begrotingsartikelen 13 en 15. Het bedrag aan uitgaven omvat € 20,5 miljoen aan overschrijdingen eveneens op de begrotingsartikelen 13 en 15. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van Justitie in 203 gevallen met een totaalbedrag van € 39 miljoen deze regels niet zijn nageleefd en dat voor vijf gevallen met een totaalbedrag van € 4,0 miljoen er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van Justitie voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van Justitie voor een bedrag van € 1 549 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Onderstaand overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van Justitie en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en op de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De minister van Veiligheid en Justitie heeft op 2 mei gereageerd op ons rapport. Zijn volledige reactie hebben we opgenomen in § 5.1. De brief is ook te raadplegen op www.rekenkamer.nl. De reactie van de minister gaf ons aanleiding tot een nawoord (§ 5.2).

De minister schrijft:

«Ik ontving, bij brief van 15 april jongstleden, uw conceptrapport bij het jaarverslag 2010, waarvoor mijn dank. U vroeg mij en de Minister van Binnenlandse Zaken en Koninkrijksrelaties te reageren op uw conclusies en aanbevelingen. In deze brief geef ik, mede namens mijn collega van Binnenlandse Zaken en Koninkrijksrelaties, daar gehoor aan.

Algemeen

U constateert in uw conceptrapport dat de bedrijfsvoering van het ministerie van Veiligheid en Justitie een duidelijke vooruitgang laat zien. U meldt daarbij dat er duidelijk vooruitgang is geboekt in het inkoopbeheer. U merkt tevens op dat het aantal onvolkomenheden van zeven naar vijf is gedaald. Deze constateringen verheugen mij.

In onderstaande reactie zal ik ingaan op uw opmerkingen betreffende de beleidsinformatie om vervolgens af te sluiten met mijn commentaar op het onderdeel bedrijfsvoering.

Beleidsinformatie

Beschikbaarheid beleidsinformatie

U stelt in uw rapport van bevindingen op pagina 8 dat het Departementaal Jaarverslag van het Ministerie van Veiligheid en Justitie over het jaar 2010 bij twaalf van de vijftien operationele doelstellingen voldoende concrete informatie biedt. (...) Dat is in vergelijking met het voorgaande jaarverslag een verslechtering (van 100% naar 80%). Dit verbaast me. U heeft toegelicht dat u «explain» en het kwalitatief beschrijven van de prestaties in uw beoordeling heeft gekwalificeerd als «het niet bieden van inzicht in geleverde prestaties». Naar mijn mening doet u daarmee het doel waarvoor de toepassing van dit explain-begrip is geïntroduceerd tekort. Immers bij alle drie de Operationele Doelstellingen die het betreft is onder het kopje «instrumenten» uitvoerig beschreven welke activiteiten zijn verricht en waarin dit, kwalitatief, heeft geresulteerd. Daarmee is mijn inziens wel informatie verstrekt over beleidsprestaties. Het jaarverslag 2010 wijkt in deze niet af van het verslag over het jaar 2009, waarvoor u toen nog een 100%-score gaf. Ook voor het jaar 2011 blijft het uiteraard mijn streven om zo concreet mogelijke informatie op te nemen over de prestaties en effecten van mijn beleid.

Bruikbaarheid beleidsinformatie

Doorlooptijden Halt-afdoeningen

Ten aanzien van uw bevindingen over de Halt-afdoeningen wil ik aangeven dat de 30 dagen-norm een niet-vastgestelde norm is, daar nog sprake is van een pilottraject. Eind dit jaar vindt er een evaluatie van de pilot plaats. Op basis van die evaluatie wordt besloten tot het vaststellen van een (nieuwe) norm. Over de vastgestelde norm zal daarna worden verantwoord.

Oordeel totstandkoming informatie over gevoerd beleid

Op pagina 13 stelt u dat het Jaarverslag van het ministerie van Justitie niet geheel voldoet aan de verslaggevingsvereisten.

Ik kan me niet vinden in dat oordeel. Dit omdat in de Rijksbegrotingsvoorschriften (RBV) is opgenomen dat voor het jaarverslag model 3.30 van toepassing is. Dat model is bij het opstellen van het jaarverslag gebruikt en maakt geen onderscheid in indicatoren en kengetallen. In het jaarverslag van Justitie worden de indicatoren en kengetallen als zodanig gerubriceerd en wordt voldaan aan de RBV.

Bedrijfsvoering

Inkoopbeheer

Ik ben het met u eens dat er voortgang is geboekt bij de verbetering van het inkoopbeheer. Ook in 2011 zullen de Zelfstandig Aanbestedende Diensten, en een aantal diensten met een eigen omvangrijke operationele inkoopfunctie, maandelijks rapporteren over het bedrag aan geconstateerde onrechtmatigheden en onzekerheden in de inkoopuitgaven. De hieruit voortvloeiende informatie is van belang voor tijdig bijsturen door het integraal management.

Met mij constateert u dat de verbetering van de interne controle op het inkoopproces nog extra aandacht behoeft en dat daartoe mogelijkheden bestaan. De Directie Informatisering & Inkoop (DI&I) is daartoe recent gestart met een doorlichting van de Zelfstandig Aanbestedende Diensten.

Over het geheel gezien wil ik tenslotte opmerken dat een verbetering van het inkoopbeheer binnen een omvangrijke en complexe organisatie als Veiligheid en Justitie, een grote inspanning vraagt, vooral om de doelstelling in 2011 van maximaal € 10 mln. aan onrechtmatigheden te realiseren. Uiteraard zal daartoe een maximale inspanning worden gepleegd. Wel acht ik het relevant dat op ambtelijk niveau van mijn ministerie en de Algemene Rekenkamer nog stil wordt gestaan bij het ambitieniveau van de doelstelling, dit mede in relatie tot de organisatorische veranderingen die het ministerie het afgelopen half jaar heeft ondergaan.

Personeelsbeheer

Uw constatering dat een groot aantal controlemaatregelen in 2010 nog moest worden ingevoerd is correct. Het afgelopen jaar is veel energie gestoken in het in kaart brengen van de controlemaatregelen en de wijze van invoering daarvan. De implementatie is inmiddels gestart.

Er wordt melding gemaakt van het feit dat mijn ministerie geen specifiek sanctiebeleid heeft. Het algemene sanctiebeleid conform ARAR zou van toepassing zijn. U gaat hierbij voorbij aan het feit dat een algemeen sanctiebeleid al in een vroegtijdig stadium door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (na consultatie van de departementen) is vastgesteld middels de «Handreiking P&O-zelfbedieningsprocessen Rijksoverheid: een uniforme gedragslijn bij herstel van fouten en (mogelijk) misbruik bij zelfbediening van P&O-processen (juni 2009)». Ik zie niet in waarom we, in de algemene trend van harmonisatie en vereenvoudiging binnen de rijksdienst, daarmee niet zouden kunnen volstaan.

De passage over de werking van de personeels- en salarisadministratie ondersteun ik van harte. Het geeft een goed beeld van de feiten. Ook de passage over het audit alert geeft een goed beeld. De onzekerheid over de uitgaven voor de reiskosten en de IKAP-regeling vloeit met name voort uit het feit dat de controle bij gebrek aan voldoende ondersteunend materiaal (o.m. onvolledige dossiers ) niet kon plaatsvinden. Hierop wordt samen met P-direkt actie ondernomen.

De personeelsdossiers blijven een nadrukkelijk punt van aandacht. Er is sectoraal veel energie in gestoken, doch het is weerbarstige materie (onder meer door technische problemen, maar ook door onvoldoende vormgegeven processen).

Het beheer van programmagelden

Ik neem uw opmerkingen die handelen over het beheer van programmagelden zeer ter harte en zal gevolg geven aan uw advies om bij de uitvoering van lopende en toekomstige programma’s nauw te letten op een zorgvuldige bewaking en vastlegging van projecten. Ik zal ten aanzien van de desbetreffende directies maatregelen nemen die ervoor zorgen dat verschuivingen in doelen en financiële middelen, die substantieel afwijken van het programmaplan, ook achteraf kunnen worden verklaard en gemotiveerd.»

Wij hebben vastgesteld dat het ministerie op veel punten vorderingen heeft gemaakt en we zien dat de minister in zijn reactie ten aanzien van het inkoopbeheer, het personeelsbeheer en de programmagelden toezegt daar waar dat nodig is nog extra aandacht te zullen geven aan verbeteracties.

Ten aanzien van de beleidsinformatie schrijft de minister verbaasd te zijn over onze conclusie dat de beschikbaarheid van concrete beleids-informatie over geleverde prestaties gedaald is van 100% naar 80%. De oorzaak hiervoor ligt bij onze beoordeling van de beschikbaarheid van beleidsinformatie in de begroting. In de aanbiedingsbrief bij de factsheets beschikbaarheid beleidsinformatie in de begrotingen 2010 (Algemene Rekenkamer, 2009) aan de Tweede Kamer schreven we dat we onze onderzoeksresultaten op een meer verdiepte en systematische wijze presenteren. Dit betekende een strakkere toepassing van de toetsingsnormen. Voor de Begroting 2010 en daarmee het Jaarverslag 2010 van onder andere het Ministerie van Justitie, leidde dit tot een relatief slechtere score.

Verder is de minister van mening dat wij het doel waarvoor de toepassing van «comply or explain» is geïntroduceerd tekort doen. Wij hebben er weliswaar begrip voor dat de minister gebruik maakt van de mogelijkheid om uit te leggen waarom hij geen beleidsinformatie opneemt, maar wij zouden het beter vinden als de minister waar dat kan zijn doelstellingen zodanig formuleert, dat wel achteraf vastgesteld kan worden in hoeverre prestaties en doelstellingen gerealiseerd zijn.

De minister is het niet eens met ons oordeel over de totstandkoming van de informatie over het gevoerde beleid. Hij vindt dat hij het voorgeschreven model voor de verantwoording uit de Rijksbegrotings-voorschriften heeft gevolgd. De Rijksbegrotingsvoorschriften schrijven echter ook voor dat het jaarverslag de indeling van de begroting dient te volgen. Maar ook afgezien van deze formele argumenten vinden wij dat het voor de lezer duidelijk moet zijn of er sprake is van een indicator die iets zegt over beleidsrealisatie of een kengetal dat als achtergrondinformatie bij het beleid is bedoeld. Dit blijkt niet uit het jaarverslag van het Ministerie van Justitie.

Tot slot nog een opmerking over het inkoopbeheer. We begrijpen dat de minister bereid is zich maximaal in te zetten in 2011 de doelstelling om minder dan € 10 miljoen aan fouten te maken bij het Europees aanbesteden te realiseren. We bespreken graag hoe dat te realiseren valt, gezien ook de gewijzigde organisatie van het ministerie.

De Audit Actielijst laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van Justitie actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 12

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

Twee onvolkomenheden in het inkoopbeheer, Europese aanbestedingsregels | ||||

2005 Kerndepartement € 7,1 miljoen 2008 DJI € 17,2 miljoen | Duidelijk voortgang geboekt met verbetering van inkoopbeheer. Toch nog verdere verbetering nodig. Ook ministerie vindt dat verbetermaatregelen rond interne controle nieuwe impuls verdienen. Omvang van fouten en onzekerheden moet verder afnemen. | Toezicht op processen met hoog risico op fouten aanscherpen. Aandacht blijven geven aan taakverdeling bij interne controle en control. | Om de doelstelling in 2011 van maximaal € 10 miljoen aan onrechtmatigheden te realiseren wordt uiteraard een maximale inspanning gepleegd. De minister acht het relevant op ambtelijk niveau nog stil te staan bij het ambitieniveau van de doelstelling, dit mede gezien de organisatorische veranderingen die het ministerie het afgelopen half jaar heeft ondergaan. | § 3.4 |

Drie onvolkomenheden in het personeelsbeheer | ||||

2003 DJI 2003 OM 2010 Kerndepartement | Personeelsbeheer blijft problematisch. In opzet moeten veel maat-regelen van P-Direkt nog worden toegepast. Ontslagmutaties te laat verwerkt. Er is onvoldoende interne controle. | Blijvende aandacht geven aan juist en tijdig verwerken en controleren van mutaties en declaraties. | Met de implementatie van een groot aantal controlemaatregelen is inmiddels gestart. Verder is P-Direkt aangesproken om ondersteunend materiaal te bieden om de controle van de reiskosten en de IKAP-regeling mogelijk te maken. De personeelsdossiers zijn een nadrukkelijk punt van aandacht. | § 3.4 |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout |

| Onzekerheid |

| Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid |

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 | Nederlandse Rechtsorde | 17 515 | – | – | – | – | – | – | |

12 | Rechtspleging en rechtsbijstand | 983 503 | – | – | – | – | – | – | |

13 | Rechtshandhaving, criminaliteitsbestrijding en terrorismebestrijding | 3 075 007 | 9 432 | – | 2 300 | 900 | 12 632 | nee | – |

14 | Jeugd | 419 600 | 1 941 | – | 221 | – | 2 162 | nee | – |

15 | Vreemdelingen | 1 052 589 | 1 074 | – | – | 1 000 | 2 074 | nee | – |

17 | Internationale Rechtsorde | 2 359 | – | – | – | – | – | – | |

91 | Algemeen | 188 658 | 510 | – | 154 | – | 664 | nee | – |

92 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

93 | Geheim | 2 428 | – | – | – | – | – | – | |

| Totaal | 5 741 659 | 12 957 | – | 2 675 | 1 900 | 0 |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 5 741 659 | ||||||||

Procentuele fout | 0,23% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,08% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 2 | Nederlandse Rechtsorde | 19 340 | 1 622 | – | 246 | 1 | 1 869 | nee | – |

122 | Rechtspleging en rechtsbijstand | 1 635 512 | – | 73 | 14 | 80 | 167 | nee | – |

132 | Rechtshandhaving, criminaliteitsbestrijding en terrorismebestrijding | 3 755 955 | 1 200 | 2 036 | 2 113 | 2 200 | 7 549 | nee | – |

142 | Jeugd | 453 217 | – | 654 | 90 | 899 | 1 643 | nee | – |

152 | Vreemdelingen | 1 062 116 | 11 300 | 98 | 268 | 633 | 12 299 | nee | – |

17 | Internationale Rechtsorde | 2 502 | – | – | 51 | – | 51 | nee | – |

912 | Algemeen | 232 427 | – | 295 | 3 093 | 380 | 3 768 | nee | – |

92 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

93 | Geheim | 2 683 | – | – | – | – | – | – | |

Totaal | 7 163 752 | 14 122 | 3 156 | 5 875 | 4 193 | – | |||

(1) | Totaal Uitgaven en Ontvangsten | 7 163 752 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,24% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,14% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 7 452 544 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,68% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,72% | Tolerantiegrens niet overschreden | |||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 1 | Nederlandse Rechtsorde | 18 454 | 1 622 | – | 246 | 1 | 1 869 | nee | – |

121 | Rechtspleging en rechtsbijstand | 1 436 132 | – | 1 | 14 | 49 | 64 | nee | – |

131 | Rechtshandhaving, criminaliteitsbestrijding en terrorismebestrijding | 2 913 129 | 1 200 | 954 | 2 113 | 1 753 | 6 020 | nee | – |

141 | Jeugd | 445 169 | – | 6 | 90 | 621 | 717 | nee | – |

151 | Vreemdelingen | 1 055 196 | 11 300 | 18 | 268 | 599 | 12 185 | nee | – |

17 | Internationale Rechtsorde | 2 415 | – | – | 51 | – | 51 | nee | – |

911 | Algemeen | 225 982 | – | 9 | 3 093 | 258 | 3 360 | nee | – |

92 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

93 | Geheim | 2 429 | – | – | – | – | – | – | |

Totaal | 6 098 906 | 14 122 | 988 | 5 875 | 3 281 |

|

| – |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 6 098 906 | ||||||||

Procentuele fout | 0,25% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,15% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 | Nederlandse Rechtsorde | 886 | – | – | – | – | – | – | |

12 | Rechtspleging en rechtsbijstand | 199 380 | – | 72 | – | 31 | 103 | nee | – |

13 | Rechtshandhaving, criminaliteitsbestrijding en terrorismebestrijding | 842 826 | – | 1 082 | – | 447 | 1 529 | nee | – |

14 | Jeugd | 8 048 | – | 648 | – | 278 | 926 | nee | – |

15 | Vreemdelingen | 6 920 | – | 80 | – | 34 | 114 | nee | – |

17 | Internationale Rechtsorde | 87 | – | – | – | – | – | – | |

91 | Algemeen | 6 445 | – | 286 | – | 122 | 408 | nee | – |

92 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

93 | Geheim | 254 | – | – | – | – | – | – | |

| Totaal | 1 064 846 | 0 | 2 168 | – | 912 |

|

| – |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal ontvangsten | 1 064 846 | ||||||||

Procentuele fout | 0,20% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,09% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

Immigratie- en Naturalisatiedienst | ||||||||

Baten | 365 144 | 78 | 991 | 1 103 | 2 648 | 4 820 | – | |

Bijdrage moederdepartement | 314 974 | – | – | – | – | – | – | |

Dienst Justitiële Inrichtingen 1 | ||||||||

Baten | 2 272 279 | 24 434 | 7 147 | 12 752 | 26 512 | 70 845 | – | |

Bijdrage moederdepartement | 2 127 317 | – | – | – | – | – | – | |

Centraal Justitieel Incassobureau | ||||||||

Baten | 113 820 | – | 269 | – | 121 | 390 | – | |

Bijdrage moederdepartement | 47 963 | – | – | – | – | – | – | |

Nederlands Forensisch Instituut | ||||||||

Baten | 70 593 | – | 92 | – | 117 | 209 | – | |

Bijdrage moederdepartement | 66 311 | – | – | – | – | – | – | |

Justitiële Uitvoeringsdienst Toetsing, Integriteit, Screening | ||||||||

Baten | 28 083 | 150 | 42 | – | 44 | 236 | – | |

Bijdrage moederdepartement | 8 252 | – | – | – | – | – | – | |

Gemeenschappelijk dienstencentrum ICT | ||||||||

Baten | 42 566 | 130 | – | – | 18 | 148 | – | |

Bijdrage moederdepartement | 38 876 | – | – | – | – | – | – | |

Totaal baten | 2 892 485 | 24 792 | 8 541 | 13 855 | 29 459 |

| – | |

Totale baten baten-lastendiensten | 2 892 485 | |||||||

Procentuele fout | 1,15% | Tolerantiegrens overschreden | ||||||

Procentuele onzekerheid | 1,50% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 190 | – | – | – | – | – | – |

5 | Uitgaven buiten begrotingsverband | 6 899 | – | – | – | – | – | – |

6 | Ontvangsten buiten begrotingsverband | 322 284 | – | – | – | – | – | – |

7 | Openstaande rechten | 0 | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 587 888 | – | – | – | – | – | – |

9 | Extra-comptabele schulden | 0 | – | – | – | – | – | – |

10 | Voorschotten | 1 582 290 | – | 3 223 | – | 13 408 | 16 631 | – |

11 | Garantieverplichtingen | 79 310 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 380 940 | – | – | – | – | – | – |

13 | Deelnemingen | 0 | – | – | – | – | – | – |

Totaal beoordeeld | 2 959 801 | 0 | 3 223 | – | 13 408 |

| – | |

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 2 959 801 | |||||||

Procentuele fout | 0,11% | |||||||

Procentuele onzekerheid | 0,45% | Tolerantiegrens niet overschreden | ||||||

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CIO | Chief Information Officer |

CJIB | Centraal Justitieel Incasso Bureau |

CW 2001 | Comptabiliteitswet 2001 |

DI&I | Directie Inkoop en Informatisering |

DJI | Dienst Justitiële Inrichtingen |

GDI | Gemeenschappelijk Dienstencentrum ICT |

GPS | Geïntegreerd Proces Systeem |

IKAP | Individuele Keuzen in het Arbeidsvoorwaardenpakket |

IND | Immigratie- en Naturalisatiedienst |

JUSTIS | Justitiële Uitvoeringsdienst Toetsing, Integriteit, |

Screening | |

NFI | Nederlands Forensisch Instituut |

OM | Openbaar Ministerie |

RvdK | Raad voor de Kinderbescherming |

VenW | (Ministerie van) Verkeer en Waterstaat |

ZAD’s | Zelfstandig aanbestedende diensten |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2011). Staat van de rijksverantwoording 2010. Tweede Kamer, vergaderjaar 2010–2011, 32 710, nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2010). Rapport bij het jaarverslag 2009 van het Ministerie van Justitie (VI). Tweede Kamer, vergaderjaar 2009–2010, 32 360 VI nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2007). Lessen uit ICT-projecten bij de overheid, deel A. Bijlage bij Kamerstuk 26 643, nr. 100. Den Haag: Sdu.

Algemene Rekenkamer (2008). Lessen uit ICT-projecten bij de overheid; deel B. Bijlage bij Kamerstuk 26 643, nr. 130. Den Haag: Sdu.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

De auditdienst rekent de geïmporteerde fout die betrekking heeft op het contract van het wagenparkbeheer ten bedrage van € 9,2 miljoen, niet mee. Dit betreft een fout veroorzaakt door de aanbestedende dienst van het Ministerie van Verkeer en Waterstaat (VenW), die voor het hele Rijk het wagenparkbeheer heeft aanbesteed. De fout werkt door bij het Ministerie van Justitie, maar het ministerie zelf kan daar niet echt iets aan doen. De fout kwam voort uit late extra eisen van een van de deelnemende ministeries en een proces van een van de leveranciers. De aanbesteding duurde als gevolg daarvan langer en daardoor moest er een overbruggings-contract komen; dat is onrechtmatig.

Prestatieverklaring: een verklaring dat een product, dienst of werk daadwerkelijk is geleverd.

P-Direkt is het centrale personeels- en salarissysteem onder beheer van het Ministerie van BZK, waar alle departementen, met uitzondering van het Ministerie van Defensie, gebruik van (gaan) maken.

IKAP staat voor «Individuele keuzen in het arbeidsvoorwaardenpakket». Het betreft een regeling waarmee de werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) kan invullen.

De met P-Direkt overeengekomen controlemaatregelen omvatten het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken en aantekeningen; het beoordelen van de waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken en dergelijke.

Onder inhuur van extern personeel verstaan we: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door middel van het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede wordt gestuurd. Onder uitbesteding verstaan we het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd. Onder inbesteding verstaan we het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met «dienstverlening overheid».

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van extern personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

De Wet OM-afdoening geeft het OM de mogelijkheid misdrijven, waarop maximaal zes jaar gevangenisstraf staat, en overtredingen buiten de rechter om af te doen.

De Algemene Rekenkamer kan op grond van de CW 2001 artikel 88 en 89 eventueel bezwaar maken tegen alle onvolkomenheden in het financieel beheer, het materieel-beheer en de daartoe bijgehouden administraties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-VI-2.html