Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-IIA nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van de Staten-Generaal (IIA)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Blz. | ||

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Onderzoek naar de bedrijfsvoering | 6 |

1.3 | Over de Staten-Generaal | 6 |

2 | Oordelen over het jaarverslag | 8 |

2.1 | Oordeel over de financiële informatie | 8 |

2.2 | Oordeel over saldibalans en toelichting | 8 |

2.3 | Oordeel over totstandkoming informatie in jaarverslag over bedrijfsvoering | 9 |

2.4 | Overzicht per begrotingsartikel | 9 |

3 | Bedrijfsvoering | 11 |

3.1 | Oordeel financieel beheer en materieelbeheer | 11 |

3.2 | Overzicht bedrijfsvoering | 11 |

4 | Reactie minister van BZK | 13 |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2010 van de Staten-Generaal (IIA) | 14 |

Gebruikte afkortingen | 18 | |

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij de Staten-Generaal (IIA).

Wij hebben onderzocht of de informatie in het jaarverslag over het gevoerde beleid en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van de Staten-Generaal zijn:

• De financiële informatie is over het algemeen op orde. Wij hebben geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

• De informatie over de saldibalans voldoet aan de eisen die de wet daaraan stelt.

• De informatie over de bedrijfsvoering is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften. Wel merken we op dat de procedure rond de totstandkoming van de niet-financiële informatie van de Eerste Kamer dient te worden verbeterd. De minister geeft in de bedrijfsvoeringsparagraaf aan dat hieraan in 2011 een nadere uitwerking wordt gegeven.

De minister van BZK heeft op 28 april 2011 gereageerd op ons rapport en heeft laten weten geen aanleiding te zien tot een nadere inhoudelijke reactie. Gezien de eigen verantwoordelijkheid van de Staten-Generaal zal hij in het bijzonder de aandachtspunten bij hen onder de aandacht brengen.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij de Staten-Generaal.

Hieronder gaan we eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van de Staten-Generaal.

In hoofdstuk 2 presenteren wij de oordelen over het Jaarverslag 2010 van de Staten-Generaal.

In hoofdstuk 3 staat de bedrijfsvoering van de Staten-Generaal centraal.

Het jaarverslag van de Staten-Generaal is vastgesteld door de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK).

In hoofdstuk 4 ten slotte, staat de reactie op dit onderzoek van de minister van BZK.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001).

Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (artikel 82) stelt.

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden.

Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag).

Van «onzekerheden» spreken we wanneer we, bijvoorbeeld door onvolkomenheden in het financieel beheer, niet kunnen vaststellen of er al dan niet sprake is van fouten.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van de Staten-Generaal en we doen waar nodig aanbevelingen.

Wij rapporteren over de resultaten van ons onderzoek per jaarverslag. Dit rapport gaat over het jaarverslag van de Staten-Generaal. De Staten-Generaal bestaan uit de Eerste Kamer en de Tweede Kamer.

De Eerste Kamer heeft als belangrijkste taken het controleren van de regering en het beoordelen van wetsvoorstellen die de Tweede Kamer heeft aangenomen. Ze doet dat op basis van een aantal kwaliteitscriteria, zoals rechtmatigheid, uitvoerbaarheid en handhaafbaarheid.

De belangrijkste taken van de Tweede Kamer zijn medewetgeving en het controleren van de regering.

De ambtelijke organisatie van de Eerste Kamer omvat 47 fte en die van de Tweede Kamer 550 fte.

De verplichtingen, uitgaven en ontvangsten van de Eerste en de Tweede Kamer in 2010 zijn in de volgende tabel weergegeven in miljoenen euro’s.

Omschrijving | Verplichtingen | Uitgaven | Ontvangsten |

|---|---|---|---|

Eerste Kamer | 10,8 | 10,8 | 0,1 |

Tweede Kamer | 135,7 | 133,8 | 3,4 |

Eerste en Tweede Kamer | 1,1 | 1,1 | 0 |

Totaal | 147,6 | 145,7 | 3,5 |

De Algemene Rekenkamer heeft het Jaarverslag 2010 van de Staten-Generaal beoordeeld. Wij hebben onderzocht of de Staten-Generaal het begrotingsgeld volgens de regels hebben ontvangen en uitgegeven en of zij daarover in het jaarverslag goed verantwoording hebben afgelegd.

Verder hebben we onderzocht of de informatie in het jaarverslag over de bedrijfsvoering en over het gevoerde beleid, deugdelijk tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2);

• de totstandkoming van de informatie over de bedrijfsvoering (§ 2.3).

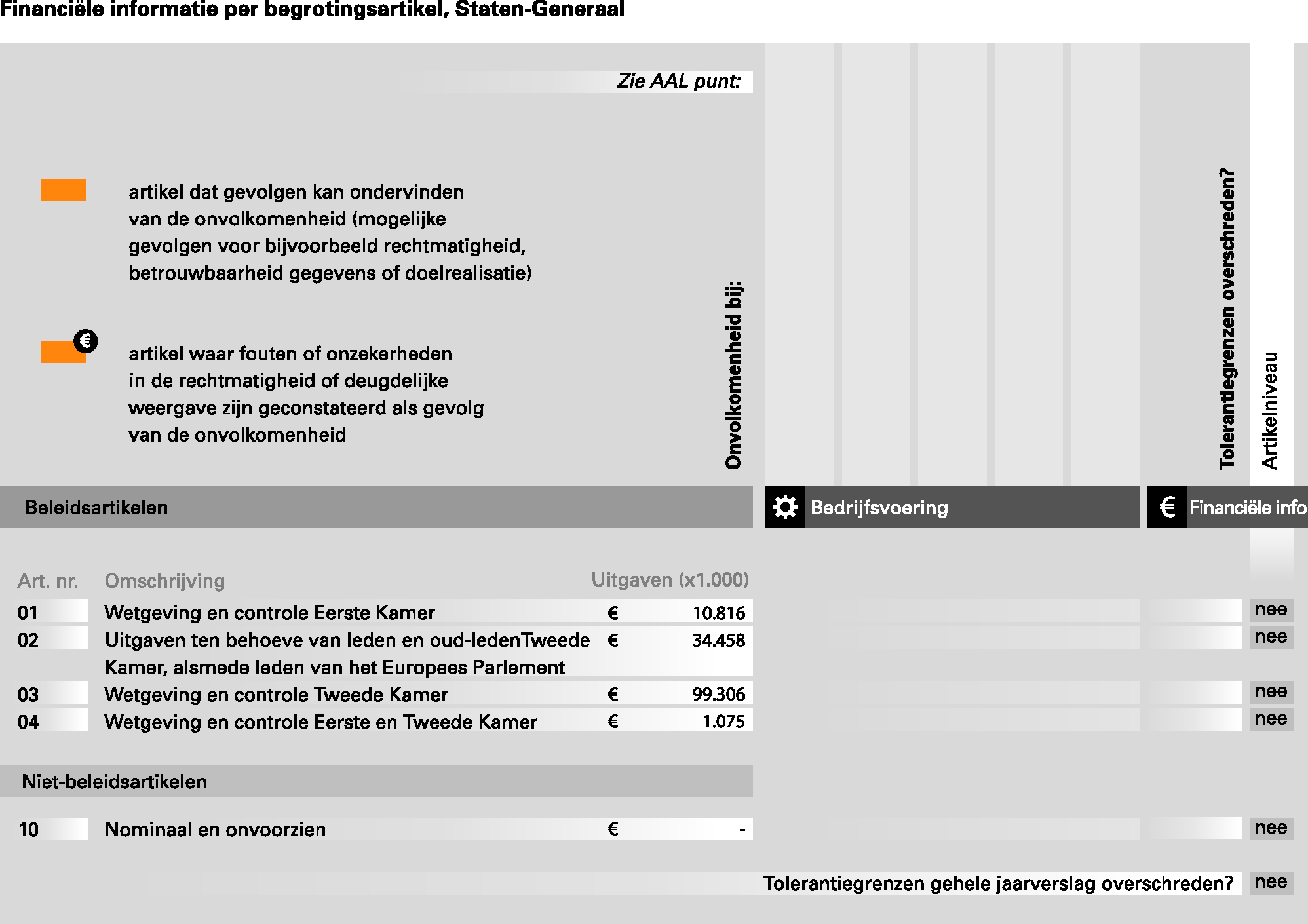

In § 2.4 geven we in een overzicht weer waar de fouten en onzekerheden per begrotingsartikel zijn geconstateerd.

De financiële informatie in het Jaarverslag 2010 van de Staten-Generaal voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij bij de Eerste en Tweede Kamer geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor de financiële informatie in het jaarverslag als geheel.

Het bedrag aan verplichtingen en uitgaven omvat in totaal € 3,2 miljoen, respectievelijk € 1,2 miljoen aan overschrijdingen op begrotingsartikel 3. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans.

Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van Staten-Generaal voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij bij de Eerste en Tweede Kamer geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 is bij de Staten-Generaal voor een bedrag van € 0,3 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Wij hebben geen fouten en onzekerheden aangetroffen in de saldibalans in dit jaarverslag.

In de bedrijfsvoeringsparagraaf van het jaarverslag verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering (of het begrotingsgeld volgens de regels is uitgegeven) en over de totstandkoming van de beleidsinformatie.

Wij onderzoeken of deze informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van de Staten-Generaal is op deugdelijke wijze tot stand gekomen. Wel merken wij op dat de procedure rond de totstandkoming van de niet-financiële informatie van de Eerste Kamer dient te worden verbeterd. De minister geeft in de bedrijfsvoeringsparagraaf aan dat hieraan in 2011 een nadere uitwerking wordt gegeven.

De informatie over de bedrijfsvoering voldoet aan de verslaggevingsvoorschriften.

Onderstaand overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering zijn geconstateerd bij de Staten-Generaal die gevolgen kunnen hebben voor de begrotingsartikelen van de Staten-Generaal, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en op de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

Wij hebben de bedrijfsvoering van de Staten-Generaal onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat de Staten-Generaal functioneren: het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

In dit hoofdstuk geven we in § 3.1 ons oordeel over het financieel beheer en materieelbeheer en gaan we in op eventuele onvolkomenheden die we daarin hebben aangetroffen. In § 3.2 geven we schematisch een overzicht van de bedrijfsvoering.

Het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties moeten op grond van de CW 2001 voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van de Staten-Generaal voldeden in 2010 aan de in de CW 2001 gestelde eisen.

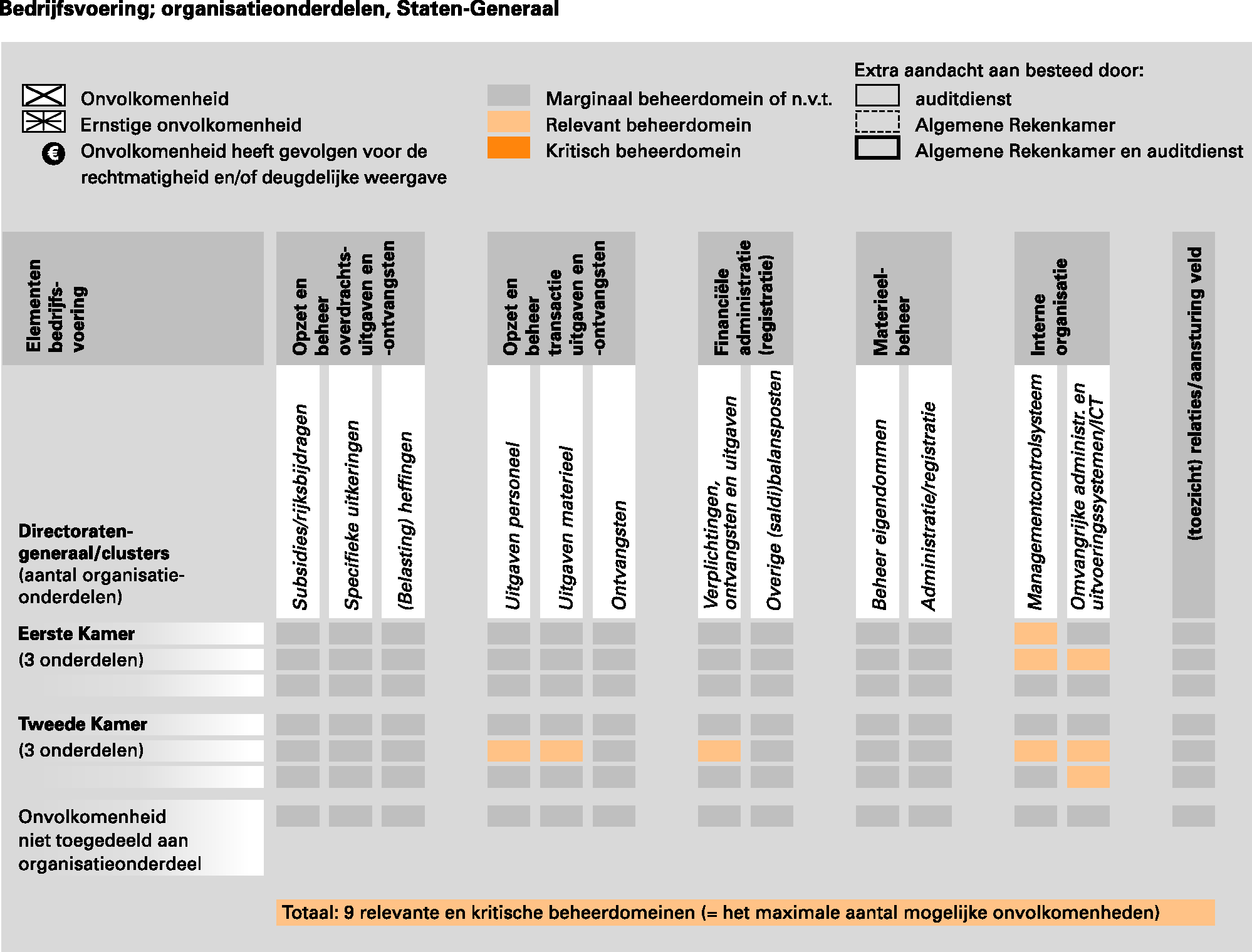

Uit onderstaand overzicht bedrijfsvoering van de Staten-Generaal blijkt dat negen beheerdomeinen 1 relevant zijn voor de bedrijfsvoering. Er zijn geen beheerdomeinen aan te merken als kritisch voor het goed functioneren van de organisatie.

Aan geen van de beheerdomeinen die van belang zijn voor het goed functioneren van de Staten-Generaal hebben wij of de auditdienst extra onderzoeksaandacht besteed.

Wij hebben bij geen enkel beheerdomein een onvolkomenheid geconstateerd.

De minister van BZK heeft op 28 april 2011 gereageerd op het concept van ons Rapport bij het Jaarverslag 2010 van de Staten-Generaal (IIA). Hieronder geven wij de integrale tekst van zijn reactie weer. De brief is ook te raadplegen op www.rekenkamer.nl.

«Met belangstelling heb ik kennis genomen van uw concept rapporten bij de Jaarverslagen 2010 van de Staten-Generaal en de Overige Hoge Colleges van Staat en Kabinetten, dat mij bij brief van 15 april 2011 is aangeboden.

Uw oordeel over de financiële informatie, de saldibalans met toelichting en de bedrijfsvoeringparagraaf in het jaarverslag 2010 van zowel hoofdstuk 2A als hoofdstuk 2B van de Rijksbegroting geeft geen aanleiding tot een nadere inhoudelijke reactie.

Zoals u bekend zijn de Staten-Generaal en de Overige Hoge Colleges van Staat en Kabinetten op grond van artikel 19, lid 5 van de Comptabiliteitswet (2001) en op basis van de gemaakte beheersafspraken zelf verantwoordelijk voor het (financieel) beheer.

Gelet op deze eigen verantwoordelijkheid van de Colleges zal ik uw rapporten bij het jaarverslag 2010, en in het bijzonder de aandachtspunten, onder de aandacht brengen van de Colleges in het zogenoemde HoCoSta-overleg.»

De reactie van de minister geeft ons geen aanleiding tot een nawoord.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A | Verplichtingen |

B/C | Uitgaven + ontvangsten |

B | Uitgaven |

C | Ontvangsten |

D | Baten-lastendiensten |

E | Saldibalans |

F | Afgerekende voorschotten |

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout |

| Onzekerheid |

| Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid |

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Wetgeving en controle Eerste Kamer | 10 792 | – | – | – | – | – | – | – |

2 | Uitgaven ten behoeve van leden en oud-leden Tweede Kamer alsmede leden van het Europees Parlement | 34 465 | – | – | – | – | – | – | – |

3 | Wetgeving en controle Tweede Kamer | 101 236 | 307 | – | – | – | 307 | nee | – |

4 | Wetgeving en controle Eerste en Tweede Kamer | 1 075 | – | – | – | – | – | – | – |

10 | Nominaal en onvoorzien | – | – | – | – | – | – | – | – |

Totaal | 147 568 | 307 | – | – | – | – | – | – | |

Art. nr. | Post | Fout | |

|---|---|---|---|

Totaal individuele fouten | 0 | ||

Totaal verplichtingen | 147 568 | ||

Procentuele fout | 0,21% | Tolerantiegrens niet overschreden | |

Procentuele onzekerheid | 0,00% |

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Wetgeving en controle Eerste Kamer | 10 892 | 191 | – | – | – | 191 | nee | – |

2 | Uitgaven ten behoeve van leden en oud-leden Tweede Kamer alsmede leden van het Europees Parlement | 34 558 | – | – | – | – | – | – | |

3 | Wetgeving en controle Tweede Kamer | 102 642 | – | – | – | – | – | – | |

4 | Wetgeving en controle Eerste en Tweede Kamer | 1 075 | – | – | – | – | – | – | |

10 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

Totaal | 149 167 | 191 | – | – | – | – | |||

(1) | Totaal Uitgaven en Ontvangsten | 149 167 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,13% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

(2) | Totaal | 149 167 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,13% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Wetgeving en controle Eerste Kamer | 10 816 | 191 | – | – | – | 191 | nee | |

2 | Uitgaven ten behoeve van leden en oud-leden Tweede Kamer alsmede leden van het Europees Parlement | 34 458 | – | – | – | – | – | ||

3 | Wetgeving en controle Tweede Kamer | 99 306 | – | – | – | – | – | ||

4 | Wetgeving en controle Eerste en Tweede Kamer | 1 075 | – | – | – | – | – | ||

10 | Nominaal en onvoorzien | – | – | – | – | – | – | ||

| Totaal | 145 655 | 191 | – | – | – | |||

Art. nr. | Post | Fout | |

|---|---|---|---|

Totaal individuele fouten | 0 | ||

Totaal uitgaven | 145 655 | ||

Procentuele fout | 0,13% | Tolerantiegrens niet overschreden | |

Procentuele onzekerheid | 0,00% |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CW 2001 | Comptabiliteitswet 2001 |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-IIA-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.