Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-G nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het BTW-compensatiefonds (G)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Over het BTW-compensatiefonds | 6 |

2 | Oordelen over het jaarverslag | 8 |

2.1 | Oordeel over de financiële informatie | 8 |

2.2 | Oordeel over saldibalans en toelichting | 8 |

2.3 | Oordeel over totstandkoming informatie in jaarverslag over bedrijfsvoering | 9 |

2.4 | Overzicht per begrotingsartikel | 9 |

3 | Bedrijfsvoering | 11 |

3.1 | Uitkomsten van de beleidsdoorlichting op het BTW-compensatiefonds | 11 |

4 | Reactie minister van Financiën | 13 |

Gebruikte afkortingen | 14 | |

Literatuur | 15 | |

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek bij het BTW-compensatiefonds 2010.

De bedrijfsvoering ten aanzien van het BTW-compensatiefonds is onderdeel van de bedrijfsvoering van het Ministerie van Financiën. De resultaten van ons onderzoek naar de bedrijfsvoering van het Ministerie van Financiën melden wij in ons Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (IXB).

In ons onderzoek naar de financiële informatie bij het BTW-compensatiefonds hebben wij geen fouten of onzekerheden in de rechtmatigheid en deugdelijke weergave geconstateerd die de tolerantiegrenzen overschrijden.

Het BTW-compensatiefonds is geëvalueerd in 2010. Dit heeft onder meer geresulteerd in de beslissing het fonds voort te zetten. Naar de wijze van uitvoering door de Belastingdienst (centraal, decentraal) is een onderzoek aangekondigd.

De minister van Financiën heeft in zijn brief van 27 april 2011 latenw eten dat ons rapport hem geen aanleiding geeft tot een reactie.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij het BTW-compensatiefonds.

Hieronder gaan we eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van het BTW-compensatiefonds. In hoofdstuk 2 presenteren wij de oordelen over het jaarverslag van het BTW-compensatiefonds. In hoofdstuk 3 presenteren wij vervolgens onze oordelen over de bedrijfsvoering van het BTW-compensatiefonds. In hoofdstuk 4 ten slotte, geven wij de reactie van de minister van Financiën op dit onderzoek weer, aangevuld met ons nawoord.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie en de saldibalans van dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001).

Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (art. 82) stelt.

De bedrijfsvoering van het BTW-compensatiefonds is onderdeel van de bedrijfsvoering van het Ministerie van Financiën, waarover wij rapporteren in ons Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (IXB).

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden.

Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag).

Van «onzekerheden» spreken we wanneer we, bijvoorbeeld door onvolkomenheden in het financieel beheer niet kunnen vaststellen of er al dan niet sprake is van fouten.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Wij rapporteren over de resultaten van ons onderzoek per jaarverslag. Dit rapport gaat over het jaarverslag van het BTW-compensatiefonds.

Het doel van het BTW-compensatiefonds (gestart per 1 januari 2003) is voorkomen dat de btw de doorslaggevende factor is in het afwegingsproces tussen inbesteden of uitbesteden. Wanneer provincies, gemeenten en de zogenoemde plusregio’s 1 werk zelf doen (oftewel «inbesteden»), betalen zij (slechts) btw 2 over de ingekochte goederen. Wanneer provincies, gemeenten en plusregio’s het werk uitbesteden, moeten zij btw betalen over het totale werk. Dit laatste geldt bijvoorbeeld voor het uitbesteden van het onderhoud van straten of het onderhoud van provincie- en gemeentegebouwen. De btw beïnvloedt dus de afweging tussen uitbesteden van werkzaamheden of zelf uitvoeren. De te betalen btw vormt daarmee een mogelijk obstakel voor een doelmatiger bedrijfsvoering. Door provincies, gemeenten en plusregio’s te compenseren voor de btw over niet-ondernemersactiviteiten beoogt het BTW-compensatiefonds hier een einde aan te maken. De compensatie levert efficiencyvoordelen op bij uitbesteding. Voor marktpartijen is er een eerlijkere kans om bij gemeenten en provincies «binnen te komen». Hiervan profiteren ondernemingen in een groot aantal sectoren zoals de reiniging en vuilophaal, de aanleg en het onderhoud van infrastructuur, schoonmaak, catering, archivering en consultancy.

De uitgaven van het BTW-compensatiefonds bedroegen in 2010 € 2,8 miljard en de ontvangsten bedroegen eveneens € 2,8 miljard.

Het BTW-compensatiefonds wordt gevuld door een korting op het Gemeente- en Provinciefonds. Voor de rijksoverheid brengt de maatregel dus geen extra uitgaven met zich mee.

De begroting van het BTW-compensatiefonds valt – evenals de begroting van Nationale Schuld (IXA) – onder het beheer van het Ministerie van Financiën. Daarom zijn de beheerskosten (oftewel de apparaatskosten) van het fonds niet in deze begroting opgenomen, maar in de begroting van het Ministerie van Financiën (IXB). De minister van Financiën is sinds 2009 voornemens het BTW-compensatiefonds als beleidsartikel op de begroting van het Ministerie van Financiën op te nemen. In een brief van 27 augustus 2009 (Financiën, 2009) informeerde de minister van Financiën de Tweede Kamer over het uitstel van de herstructurering van de begrotingen van het Ministerie van Financiën (IXA Nationale Schuld, IXB Financiën en G BTW-compensatiefonds) met één jaar. In zijn brief van 8 maart 2010 (Financiën, 2010) stelde de minister voor om de herstructurering uit te stellen tot het nieuwe kabinet was aangetreden. De Tweede Kamer accepteerde dit voorstel, waardoor het Ministerie van Financiën zich over 2010 apart heeft verantwoord over het BTW-compensatiefonds en een aparte begroting heeft gemaakt voor het fonds voor 2011.

De Algemene Rekenkamer heeft het Jaarverslag 2010 van het BTW-compensatiefonds beoordeeld. Wij hebben onderzocht of de minister het begrotingsgeld volgens de regels heeft ontvangen en uitgegeven en of hij daarover in het jaarverslag goed verantwoording heeft afgelegd.

Verder hebben we onderzocht of de informatie in het jaarverslag over de bedrijfsvoering en over het gevoerde beleid, deugdelijk tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2);

• de totstandkoming van de informatie over de bedrijfsvoering (§ 2.3).

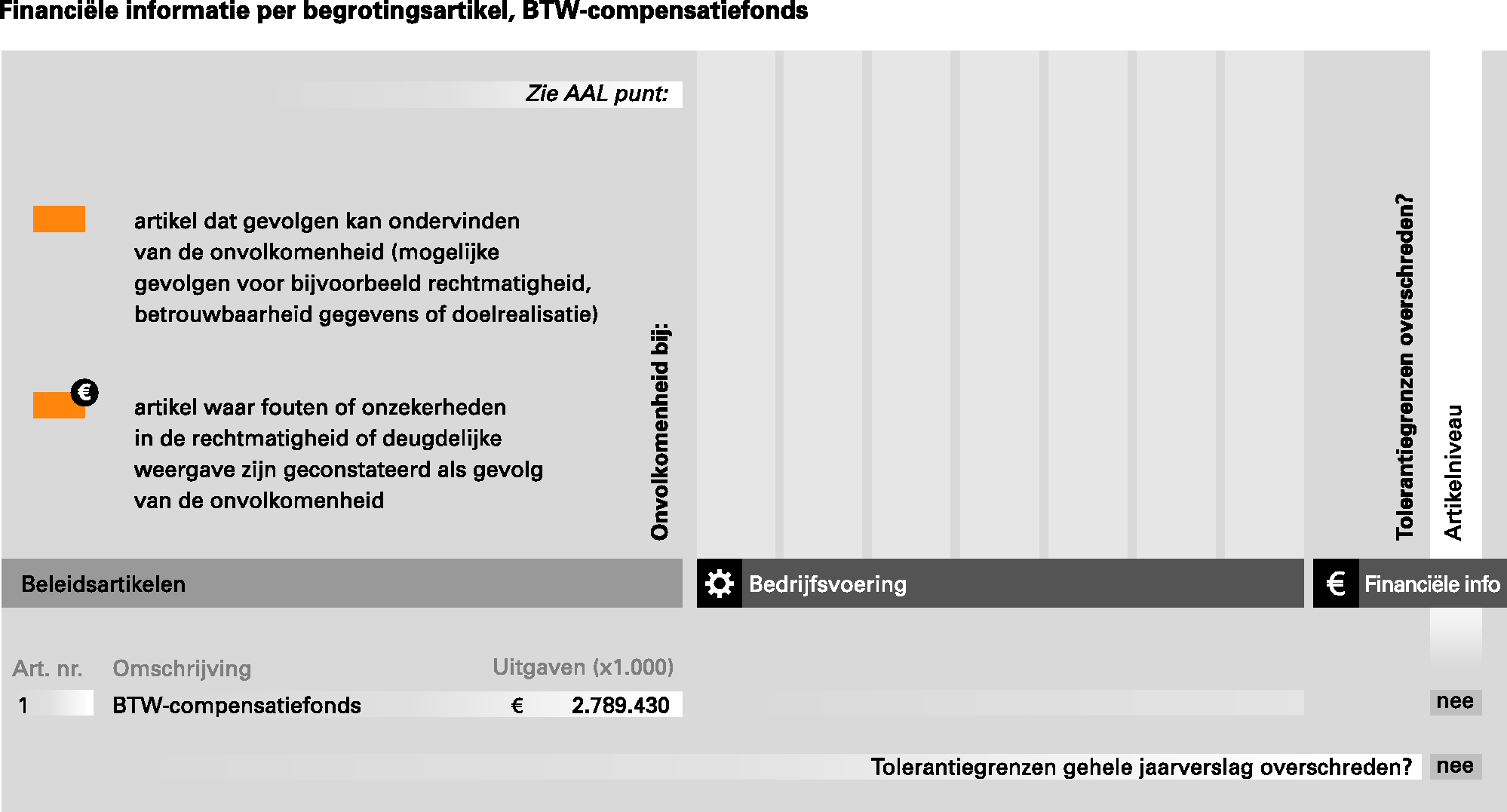

In § 2.4 geven we in een overzicht weer waar de fouten en onzekerheden per begrotingsartikel zijn geconstateerd.

De financiële informatie in het jaarverslag bestaat uit de verantwoordingsstaat waarin de verplichtingen, uitgaven en ontvangsten zijn weergegeven, en de toelichting daarbij.

Wij onderzoeken of de financiële informatie op grond van de CW 2001 rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De financiële informatie in het Jaarverslag 2010 van het BTW-compensatiefonds voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Wij hebben geen fouten en onzekerheden aangetroffen in de financiële informatie in dit jaarverslag.

Het bedrag aan uitgaven omvat in totaal € 5,3 miljoen aan overschrijdingen op begrotingsartikel 1. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de financiële informatie in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het BTW-compensatiefonds voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 is bij het BTW-compensatiefonds voor een bedrag van € 269 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Wij hebben geen fouten en onzekerheden aangetroffen in de saldibalans in dit jaarverslag.

Omdat we geen fouten en onzekerheden hebben aangetroffen in de saldibalans in dit jaarverslag, ontbreekt in dit rapport de gebruikelijke bijlage met het overzicht van fouten en onzekerheden.

In de bedrijfsvoeringsparagraaf van het jaarverslag verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering (of het begrotingsgeld volgens de regels is uitgegeven).

Wij onderzoeken of deze informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het BTW-compensatiefonds is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Onderstaand overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering zijn geconstateerd bij het Ministerie van Financiën die gevolgen kunnen hebben voor het begrotingsartikel van het BTW-compensatiefonds, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en over de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De Algemene Rekenkamer heeft de bedrijfsvoering van het BTW-compensatiefonds onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een fonds functioneert. Het gaat dan om de primaire processen, de faciliterende processen en de sturing en beheersing daarvan.

De bedrijfsvoering van het BTW-compensatiefonds is onderdeel van de bedrijfsvoering van het Ministerie van Financiën.

In ons onderzoek naar de bedrijfsvoering van het Ministerie van Financiën gaat één onderdeel specifiek over de bedrijfsvoering van het BTW-compensatiefonds. Daarover rapporteren wij in dit hoofdstuk. De andere bevindingen over de bedrijfsvoering van het Ministerie van Financiën vindt u in het Rapport bij het Jaarverslag 2010 van het Ministerie van Financiën (IXB).

De beleidsdoorlichting van het BTW-compensatiefonds is, zoals aangekondigd in de begroting voor het jaar 2010, in de zomer van 2010 afgerond. Het onderzoek bestond uit een beleidsdoorlichting uitgevoerd door het Ministerie van Financiën zelf, in nauwe samenwerking met het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, de koepelorganisaties VNG 3 en IPO 4 en twee onafhankelijke beoordelaars. Daarnaast hebben de onderzoeks- en adviesbureaus Aarts de Jong Wilms Goudriaan Public Economics (APE) en RebelGroup Advisory BV gezamenlijk een effectevaluatie uitgevoerd.

Uit de beleidsdoorlichting zijn de volgende bevindingen gekomen:

• Met de instelling van het fonds wordt voldaan aan de algemene en operationele doelstelling van het fonds: de btw speelt geen rol meer bij de afweging zelf doen of uitbesteden.

• Het directe verband tussen het fonds en efficiency kon niet worden aangetoond, wat verschillende dingen kan betekenen: inbesteden is goedkoper of beter, niet-financiële overwegingen spelen een belangrijke rol en/of de evaluatieperiode is te kort om significante resultaten te laten zien.

• De administratieve lasten voortvloeiend uit het fonds lijken beperkt ten opzichte van de omvang van het fonds; de complexiteit die toch ervaren wordt vloeit vooral voort uit de complexiteit van de btw-wetgeving in plaats van uit het BTW-compensatiefonds zelf.

• Het aantal fiscale constructies lijkt te zijn afgenomen, maar harde cijfers ontbreken.

Uit de effectevaluatie van het externe onderzoeksbureau APE/RebelGroup Advisory BV bleek dat de btw-problematiek niet het enige element is dat de beslissing over in- en uitbesteden beïnvloedt. Strategische, politieke en beleidsmatige beslissingen hebben veelal meer impact op de in- of uitbestedingsafweging dan de economische efficiency. Daarnaast is er bij de decentrale overheden een gebrek aan kennis over de sturingsmogelijkheden van een publieke opdrachtgever bij uitbesteden, waardoor een voorkeur blijft bestaan voor inbesteden. Ten slotte hebben de meeste decentrale overheden volgens het onderzoeksbureau onvoldoende inzicht in de kosten van inbesteden in vergelijking tot de prijzen op de markt en het aantal decentrale overheden dat voor in- of uitbesteden kiest. Dit maakt een objectieve keuze moeilijk.

De effectevaluatie heeft daarnaast geleid tot vier aanbevelingen:

• Overwogen zou kunnen worden om de uitvoering van het BTW-compensatiefonds bij één eenheid van de Belastingdienst neer te leggen. Momenteel wordt dit uitgevoerd door de vestigingen van de Belastingdienst, die de controle voor het BTW-compensatiefonds betrekken bij de reguliere controle voor de wet omzetbelasting.

• Een intensivering van de communicatie over de werking van het BTW-compensatiefonds kan een bijdrage leveren aan het elimineren van een aantal hardnekkige mythes en misverstanden 5 over het fonds en daarmee de doelstellingen van het fonds dichterbij brengen.

• Een intensivering van de voorlichting kan ook een bijdrage leveren aan het verhogen van de kennis bij de decentrale overheden, niet alleen van de werking van het BTW-compensatiefonds, maar ook van de mogelijkheden om bij uitbesteding voldoende sturing te houden.

• Een methode om de transparantie van interne kosten en marktprijzen te verhogen is het inrichten van een benchmark.

De uitkomsten van de beleidsdoorlichting en de externe effectevaluatie zijn besproken in het Bestuurlijk Overleg Financiële Verhouding (BOFV) van 15 september 2010. VNG en IPO hebben zich, na raadpleging van hun achterban, uitgesproken voor continuering van het fonds. Wel plaatsen zij een aantal kanttekeningen bij de (uitvoering van) het BTW-compensatiefonds:

• De gemeenten zijn het oneens met de bevinding dat de complexiteit die wordt ervaren vooral voortvloeit uit de complexiteit van de btw-wetgeving in plaats van uit het BTW-compensatiefonds zelf. Zij ervaren wel degelijk een verzwaring van de administratieve lasten door de komst van het BTW-compensatiefonds.

• De gemeenten ervaren de uitvoering door de Belastingdienst niet als coherent. Verschillende inspecties van de Belastingdienst benaderen btw-vraagstukken afwijkend van elkaar. De Belastingdienst loopt daarnaast achter met de controle op de btw-aangifte. Indien dit leidt tot een naheffingsaanslag is de gemeenten de mogelijkheid ontnomen tot tussentijdse bijsturing van de processen.

• Over de centralisering van de uitvoering door de Belastingdienst lopen de meningen uiteen. Een deel van de gemeenten vindt centralisering wenselijk, terwijl een even grote groep slechts nadelen ziet. De provincies zijn overwegend positief over het idee van centralisering.

In zijn reactie op de brief van VNG en IPO heeft de staatssecretaris ervoor gekozen alleen te reageren op de onderdelen die direct betrekking hebben op de uitkomsten van de evaluatie. Hij gaat in zijn reactie niet in op aanvullende punten, zoals de ervaren achterstand in de controle. Deze punten worden, voor zover nodig, behandeld in het periodieke overleg tussen de gemeenten, provincies en het ministerie.

In navolging van de standpunten van VNG en IPO, heeft de staatssecretaris van Financiën zich uitgesproken voor voortzetting van het fonds. Daarbij heeft hij een onderzoek toegezegd naar de centralisering van het fonds. De staatssecretaris geeft niet aan op welke termijn dit onderzoek start en de resultaten beschikbaar zijn.

De minister van Financiën reageert in zijn brief van 27 april 2011 op onze rapporten bij de jaarverslagen van het Ministerie van Financiën (IXB), Nationale Schuld (IXA) en het BTW-compensatiefonds (G). Hij geeft daarin het volgende aan: «het BTW-compensatiefonds geeft geen aanleiding tot een reactie». Aangezien de minister geen reactie geeft op ons rapport over het BTW-compensatiefonds, zien wij geen aanleiding voor een nawoord.

BTW | Belasting toegevoegde waarde |

BOFV | Bestuurlijk Overleg Financiële Verhoudingen |

CW | Comptabiliteitswet |

IPO | Interprovinciaal overleg |

VNG | Vereniging Nederlandse Gemeenten |

Wgr | Wet gemeenschappelijke regelingen |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Financien (2009). Tweede Kamer, Vergaderjaar 2008–2009, 31 700 IXB, nr. 29.

Financien (2010). Tweede Kamer, Vergaderjaar 2008–2009, 31 123 IXB, nr. 11.

Verzameling van verscheidene Nederlandse gemeenten in een stedelijk gebied waaraan wettelijke taken zijn toebedeeld op grond van hoofdstuk XI van de Wet gemeenschappelijke regelingen (Wgr). Deze bestuurslaag wordt ook wel stadsregio genoemd.

Een toelichting op de aard van de mythes en misverstanden wordt in de effectevaluatie niet gegeven.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-G-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.