Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 32637 nr. 46 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 december 2012

Het financieel en sociaal-economisch beleid van het kabinet kent drie met elkaar verbonden pijlers: de schatkist op orde brengen, eerlijk delen en werken aan duurzame groei. Goede toegang tot financiering vormt een belangrijk aspect om duurzame groei te realiseren. De positie van Nederland in de top 5 van de meest concurrerende economieën moet de komende jaren worden verankerd en versterkt om Nederland sterker uit de crisis te laten komen.

In mei jl. heeft u een analyse ontvangen over de ontwikkelingen ten aanzien van bedrijfsfinanciering (Kamerstuk 32 637, nr. 34). Hierin kwam naar voren dat het niveau van kredietverlening in Nederland gemiddeld genomen redelijk in stand is gebleven. De ontwikkelingen voor kleine bedrijven waren daarbij negatiever dan voor grote bedrijven. Dit blijft aandacht vergen. Derhalve is aan u toegezegd dit jaar tweemaal een onderzoek uit te laten voeren. Net als in mei heeft onderzoeksbureau Panteia/EIM het onderzoek uitgevoerd. Daarbij beantwoordden ruim 1400 bedrijven vragen over financiering. Deze Financieringsmonitor, die de ontwikkelingen van het afgelopen half jaar schetst, treft u hierbij aan.1

Recente ontwikkelingen

In de rapportage van mei bleek dat de vraag naar financiering achter bleef in vergelijking met voorgaande perioden en dat een hoger percentage bedrijven de financiering niet bleek te kunnen realiseren. De belangrijkste reden voor het afwijzen van bancaire financiering was een te hoog risicoprofiel. Ook in de nieuwe Financieringsmonitor komt dit beeld naar voren.

Bij afgewezen aanvragen is er een duidelijk verband met bedrijfsgrootte. Bij het kleinbedrijf wordt nu 52% van de aanvragen voor vreemd vermogen afgewezen, tegen 4% bij het grootbedrijf. Het aantal afwijzingen is bij het grootbedrijf daarmee ten opzichte van de rapportage in mei met 6 procentpunt afgenomen. Bij het kleinbedrijf is het aantal afwijzingen echter met 18 procentpunt gestegen.

Dit aantal afwijzingen hangt sterk samen met de solvabiliteit. Bij bedrijven waar de aanvraag van wordt afgewezen, is de solvabiliteit lager dan bij bedrijven die de gevraagde financiering wel krijgen. Bij lage solvabiliteit is het risico voor de financier hoger. Bij snelle groeiers is de solvabiliteit wat lager dan bij andere bedrijven. Dit komt met name omdat het veelal gaat om kleinere bedrijven die veel geld nodig hebben gehad om hun groei te financieren.

Snelle groeiers hebben dan ook meer behoefte aan financiering buiten hun bestaande kredietruimte dan andere bedrijven (25% tegen 16%).

Het verbeteren van de solvabiliteitspositie was in de vorige monitor de belangrijkste reden om te zoeken naar eigen vermogen. De belangrijkste reden die in de huidige meting genoemd wordt, is dat eigen vermogen naar mening van de bedrijven makkelijker aan te trekken is dan vreemd vermogen. Een mogelijke verklaring voor deze mening is dat belangrijke bronnen van eigen vermogen bestaande aandeelhouders, familie en vrienden zijn.

Het middenbedrijf is afgelopen halfjaar succesvol geweest met betrekking tot het verkrijgen van eigen vermogen. Slechts 5% van de aanvragen is afgewezen. Dit lag op 31%. Het kleinbedrijf heeft echter meer moeite om eigen vermogen te verkrijgen. Nu wordt 30% van de aanvragen afgewezen, terwijl dat bij de vorige meting 16% was.

Het voornaamste doel voor de gezochte financiering is extra werkkapitaal.

Dat geldt zowel voor bedrijven in de topsectoren als voor bedrijven in andere sectoren. Investeringen worden ten opzichte van de vorige monitor iets minder vaak als doel van de financieringsaanvraag genoemd.

Topsectoren

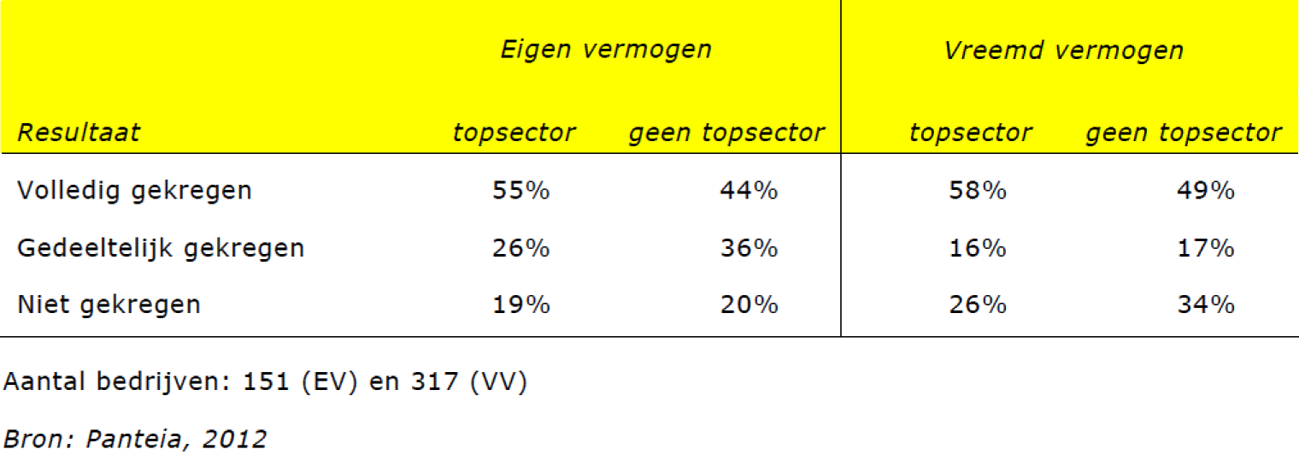

Bedrijven in topsectoren hebben vaker naar financiering gezocht dan bedrijven in andere sectoren. Tevens zoeken zij naar grotere bedragen. De bedrijven in topsectoren slagen er bovendien vaker in de gezochte financiering aan te trekken dan overige bedrijven (zie onderstaand figuur). De sectoren die in het topsectorenbeleid centraal staan, zijn dus ook voor financiers interessante aandachtsgebieden.

In de topsectoren komt met name het kleinbedrijf (veel) gemakkelijker aan vreemd vermogen. Van kleine bedrijven in de topsectoren wordt 29% van de financieringsaanvragen afgewezen. Daarentegen wordt van kleine bedrijven in niet-topsectoren 59% afgewezen. Bij grotere bedrijven verschilt de slaagkans van topsectoren niet van andere sectoren.

Belang van alternatieve financieringsvormen

De Financieringsmonitor laat zien dat ontwikkelingen in het afgelopen halfjaar voor het kleinbedrijf in zijn algemeenheid niet rooskleurig zijn geweest. Het beloop voor het kleinbedrijf in topsectoren is daarbij positiever dan voor het kleinbedrijf in andere sectoren. Bedrijven in topsectoren slagen er met name vaker in de gezochte financiering aan te trekken.

Uit de monitor blijkt dat het belang van alternatieven voor bankfinanciering toeneemt. Alternatieve financieringbronnen kunnen niet alleen ter vervanging van bancaire financiering dienen, maar ze kunnen er ook complementair aan zijn. Het bedrijfsleven heeft vaak nog te weinig van deze bronnen voor ogen. Zo noemt slechts 5% Business Angels en 2% Crowdfunding als mogelijke bron. Goede toegang tot krediet en kapitaal is echter essentieel voor bedrijven. Om te kunnen blijven ondernemen moet het bedrijfsleven op de ontwikkeling inspelen en zich breder gaan oriënteren op diverse financieringsbronnen. Dit is met name van belang als de economie aantrekt en de behoefte aan extra financiering toeneemt.

In het Regeerakkoord zijn diverse maatregelen aangekondigd die inhaken op de aandachtspunten die uit de monitor naar voren komen. Ter ondersteuning hiervan en ter uitvoering van het Regeerakkoord, heb ik een aantal acties in gang gezet:

• Qredits:

Bij kleine bedrijven wordt 52% van de aanvragen voor vreemd vermogen afgewezen. Om kleinere bedrijven beter aan financiering te kunnen helpen, wordt het kredietplafond van de microfinancieringsorganisatie Qredits verhoogd van € 50 000 tot € 150 000. Hierover zal worden overlegd met Qredits, de banken en Kredietunies.

• Openstelling borgstellingsregeling MKB:

Aangezien het belang van alternatieven voor bankfinanciering toeneemt en om de toegang tot financiering voor het MKB te verbeteren, is per 19 oktober jl. de borgstellingsregeling voor het MKB (BMKB) bij wijze van pilot opengesteld voor niet-banken. Daarmee kunnen nieuwe aanbieders van MKB-financiering na accreditatie gemakkelijker financiering aan het MKB verstrekken. Omdat ook het belang en de omvang van crowdfunding als alternatieve financieringsvorm voor het MKB groeit, onderzoek ik of stimuleringsopties mogelijk en wenselijk zijn. Ik zal u hierover in het voorjaar nader informeren.

• Structuur voor MKB obligaties:

Naast crowdfunding zijn ook MKB obligaties een potentiële alternatieve financieringsvorm voor het MKB. Tezamen met diverse partijen als banken, institutionele beleggers en accountancykantoren wordt de haalbaarheid van een structuur onderzocht die al deze partijen bij elkaar brengt en een systeem voor MKB obligaties mogelijk maakt.

• Factoring en Leasing voor aangescherpt debiteurenbeleid:

Uit de Financieringsmonitor blijkt dat het afgelopen halfjaar meer bedrijven hun debiteuren sneller zijn gaan manen (9% van de bedrijven). Het is goed om te zien dat 19% van de bedrijven het eigen debiteurenbeleid heeft aangepast.

Factoring zou daarbij voor een deel van de bedrijven verdere mogelijkheden kunnen bieden. In samenwerking met de Nederlandse Vereniging van Leasemaatschappijen en de Factoring Associatie Nederland ben ik derhalve gestart met een onderzoek naar de mogelijkheden die Factoring en Leasing bieden voor ondernemers.

• Business Angel Programma:

Snelle groeiers hebben meer behoefte aan financiering buiten hun bestaande kredietruimte dan andere bedrijven: 25% tegen 16%. Het is van belang dat snelle groeiers, die een belangrijke bijdrage leveren aan het groeivermogen van de Nederlandse economie, ook voor deze extra behoefte voldoende toegang hebben tot financiering. Business Angels investeren veelal in jonge snelgroeiende bedrijven. Om te zorgen dat door deze investeerders meer en betere deals gerealiseerd kunnen worden, start in 2013 een vernieuwd Business Angel Programma.

• Voorlichting over financiering:

Om te zorgen dat ondernemers zich breder gaan oriënteren op de verschillende financieringsbronnen, zal mede dankzij een bijdrage van mijn ministerie, tijdens de Week van de Ondernemer financiering voor ondernemers een van de hoofdthema’s zijn. Ondernemers kunnen hier middels seminars, workshops en een beursvloer meer leren over de verschillende vormen van financiering, alsmede in contact komen met aanbieders van financiering. Ook wordt de gezamenlijke informatiewebsite van de overheid, de Nederlandse Vereniging van Banken en MKB Nederland www.ondernemerskredietdesk.nl gecontinueerd.

• Garantie Ondernemingsfinanciering (GO):

Het verkrijgen van financiering bij banken is voor veel bedrijven geen eenvoudige zaak zoals uit de monitor blijkt. Voor de nabije toekomst kan een verdere aanscherping van de bancaire voorwaarden worden verwacht vanwege nieuwe regelgeving voor de banken, zoals Basel III. Om er voor te zorgen dat ondernemers in staat blijven bankleningen aan te trekken en bankgaranties te verkrijgen, wordt de GO permanent gemaakt.

Ontwikkelingen blijven monitoren

Kapitaalverschaffing aan bedrijven levert een belangrijke bijdrage aan het goed functioneren van onze economie. Kleine bedrijven hebben het duidelijk moeilijker dan grotere bedrijven. Om de vinger aan de pols te houden en de ontwikkelingen nauwlettend te kunnen volgen, zal komend voorjaar een uitgebreidere monitoring omtrent bedrijfsfinanciering plaatsvinden. Daarin zullen de ontwikkelingen van een volledig jaar worden geschetst inclusief een analyse van de Topsectoren.

De minister van Economische Zaken, H.G.J. Kamp

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-46.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.