Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 32637 nr. 411 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 februari 2020

Financiering is voor ondernemers essentieel om te kunnen ondernemen. Het is nodig voor hun dagelijkse bedrijfsactiviteiten, maar ook voor hun investerings- en innovatie-inspanningen. Als eigen middelen niet toereikend, zijn dan hebben ondernemers de mogelijkheid om op zoek te gaan naar externe financiering. Als goede ideeën blijven liggen omdat er geen of geen passende financiering voor te vinden is, is dat nadelig voor het innovatievermogen en de economische ontwikkeling van Nederland.

Hierbij bied ik uw Kamer, mede namens de Minister van Onderwijs, Cultuur en Wetenschap, de recent opgeleverde financieringsmonitor 2019 (hierna de monitor) en de speciale uitgave over vrouwelijke ondernemers en hun zoektocht naar financiering1. Hiermee voldoe ik tevens aan mijn toezegging om onderzoek te laten doen naar het aantal aanvragen voor financiering en de uitkomst daarvan, in antwoord op Kamervragen van de leden Bergkamp, Sjoerdsma en van Weyenberg over vrouwelijke ondernemers.2

De Financieringsmonitor 2019

Samen met het CBS is voor het tweede jaar gewerkt aan een monitor, die voortaan jaarlijks zal verschijnen. De methodiek, aanpak en vorm zijn nieuw. Dit jaar is de monitor uitgebreid met een special over vrouwelijke ondernemers en hun zoektocht naar financiering.In figuur (1) zijn de hoofdresultaten van deze monitor weergegeven, waar ik hierna nader op in ga.

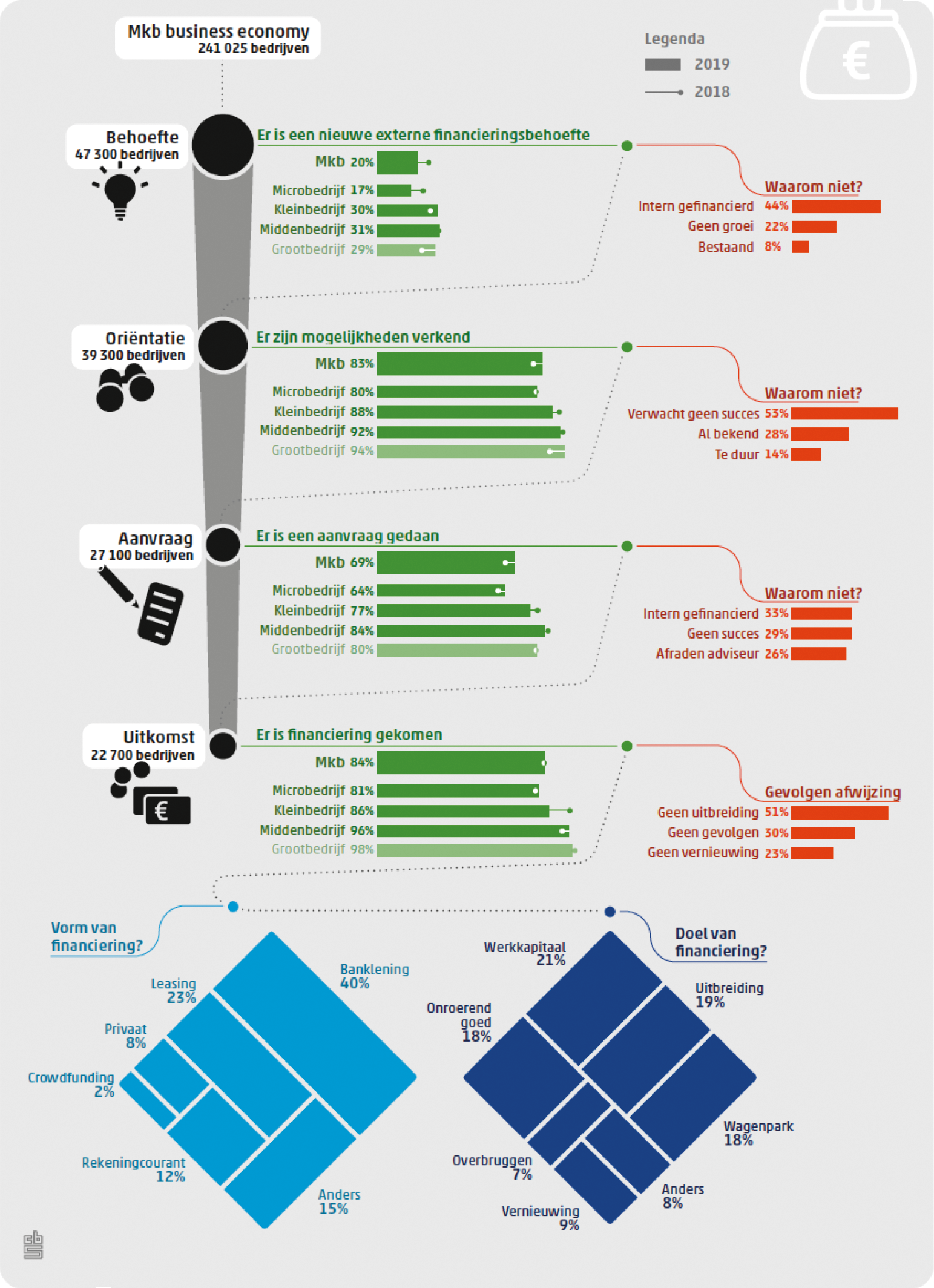

Figuur 1: de zoektocht naar financiering door het mkb in de business economy (juli 2018–juli 2019):

Bron: CBS 2019

Alternatieve financiering nog beperkt in omvang3

Bancaire financiering blijft de belangrijkste vorm van externe financiering voor mkb bedrijven. Equipment lease, factoring en private equity zijn met afstand de drie grootste vormen van alternatieve financiering en maakten en sterke groei door. Crowdfunding maakt een stabiele groei door. Maar vergeleken met bankfinanciering blijven de alternatieve financieringsvormen beperkt in omvang. De bank is en blijft het voornaamste kanaal waar ondernemers met een financieringsbehoefte een beroep op doen: 80% stapt direct naar de bank om de mogelijkheden te bespreken. Bankleningen worden vervolgens door 70% (in 2018 was dit 62%) overwogen en dat is meer dan een jaar eerder. Met name de relatie met de bank en de bekendheid van dit financieringskanaal zorgen voor deze voorkeur.

Slaagkans neemt toe bij bedrijfsomvang

Uit de monitor 2019 blijkt dat 20% van het mkb behoefte heeft aan externe financiering. Het merendeel van deze bedrijven (83%) oriënteert zich en vervolgens doet 69% daarvan een aanvraag. Van de bedrijven die een daadwerkelijke financieringsaanvraag doen krijgt 84% dit toegekend en wordt 16% afgewezen. De kans op slagen hangt wel sterk samen met de omvang van het bedrijf en de levensfase waarin een bedrijf zich bevindt. Zo is de slaagkans het laagst bij het microbedrijf (81%) terwijl dit oploopt tot wel 98% voor het grootbedrijf. In 2018 was dit 79% voor het microbedrijf en 98% voor het grootbedrijf.

Met name micro-bedrijven, startups en innovatieve ondernemingen vinden toegang tot financiering een uitdaging

Ondanks dat veruit het grootste deel van het mkb met een financieringsbehoefte ook stappen onderneemt om deze mogelijkheden te onderzoeken en een daadwerkelijke aanvraag indient, doet bijna één op de vijf dat niet. Het gaat hier om een groep mkb bedrijven die aangeeft de externe financiën goed te kunnen gebruiken, maar die toch niet tot oriëntatie over gaat. De belangrijkste reden hiervoor is dat mkb-ondernemers geen succesvolle aanvraag verwachten. Dit effect is het sterkst bij het microbedrijf, de landbouw en in de sectoren handel, vervoer en horeca. Enkele factoren die bijdragen aan de keuze om geen externe financiering aan te vragen zijn bijvoorbeeld de behoefte om volledige invloed te behouden op de eigen bedrijfsvoering, of de wens om versneld af te lossen. Het aantrekken van externe financiering is tegelijkertijd ook niet geheel zonder risico’s, doordat bijvoorbeeld rentebetalingen op schulden ook gedaan moeten worden in economisch mindere tijden.

Uit de uitkomsten van de monitor over de financieringsaanvraag blijkt dat mkb-financiering vooral gebruikt wordt voor: (a) investeringen in uitbreiding en vernieuwing, (b) operationeel beheer en onderhoud, (c) financiering van een fusie of bedrijfsovername en (d) werkkapitaal en voorraden. Tevens blijkt uit de monitor dat met name microbedrijven, startups en innovatieve ondernemingen de toegang tot financiering een uitdaging vinden. Deze drie typen mkb-bedrijven hebben gemeen dat ze een beperkte staat van dienst en omvang hebben. Het niet kunnen aantrekken van de gezochte financiering vormt daarmee een mogelijke belemmering voor doorgroei en opschaling.

Uit de monitor blijkt verder dat 16% van de aanvragen door mkb-ondernemers afgewezen wordt bij een financieringsaanvraag. Dit kan verschillende redenen hebben. Zo kan het voorkomen dat de financiële gezondheid van het bedrijf niet toereikend is, of dat de business case niet sluitend of te risicovol is voor de financier. Ook kan deze vraag onvoldoende aansluiten bij het risicoprofiel van de financier.

Wanneer een financieringsaanvraag wordt afgewezen door een financier, dan is het wel het van belang dat de ondernemer de juiste terugkoppeling krijgt. Van de (deels) afgewezen ondernemers kreeg 78% feedback (in 2018 was dit 93%), maar werd slechts 12% doorverwezen (in 2018 was dit 17%) naar een andere financieringsvorm, zoals crowdfunding. Ruim een kwart van de bedrijven trekt na de financieringsaanvraag alsnog de aanvraag terug. De financieringsvoorwaarden (kosten of rentetarief) blijken dan toch tegen te vallen of de situatie van het bedrijf is tijdens de aanvraag simpelweg veranderd.

Samenvattend, kan op basis van de financieringsmonitor geconcludeerd worden dat de potentie van alternatieve financieringsvormen nog niet volledig wordt benut. Dit beeld herken ik. Om alternatieve financiering verder te stimuleren heb ik dan ook een aantal acties aangekondigd in mijn beleidsvisie ten aanzien van de mkb-financieringsmarkt, die ik op 5 november 2019 aan uw Kamer heb gestuurd4. Enkele voorbeelden van deze acties zijn: (a) het versterken van kennis en vaardigheden van ondernemers om een goede financieringsaanvraag te kunnen doen en (b) verdere stimulering van de alternatieve sector door de inzet van de EZK financieringsinstrumenten. Door middel van deze acties wil ik de beschikbaarheid van alternatieve financiering verder stimuleren voor ondernemers in Nederland. Zoals eerder aangegeven, zal ik u over de voortgang informeren doormiddel van de voortgangsrapportage van het mkb-actieplan die in juni 2020 naar uw Kamer wordt gestuurd.

Speciale uitgave: Vrouwelijke ondernemers en hun zoektocht naar financiering

Om meer zicht te krijgen op aanvragen en afwijzingen bij financiering heeft het CBS de data van de laatste twee financieringsmonitoren gecombineerd. Het CBS heeft aangegeven dat het aantal vrouwelijke ondernemers tot een te beperkt aantal leidt om uitspraken over de financiering van vrouwelijk ondernemerschap te kunnen doen. Door een indeling te maken op basis van de meerderheid binnen het team, komt ruim 40% van de ondernemingen onder het vrouwelijke ondernemerschap te vallen. De resultaten van dit onderzoek gaan dus ook expliciet over gemengde teams die ondernemingen leiden, waarin de meerderheid vrouw is (geclassificeerd als ondernemingen geleid door een vrouw), en niet uitsluitend over ondernemingen geleid door alleen één of meerdere vrouwen.

Financieringsbehoefte van vrouwelijke ondernemers uiteindelijk minder vaak ingevuld

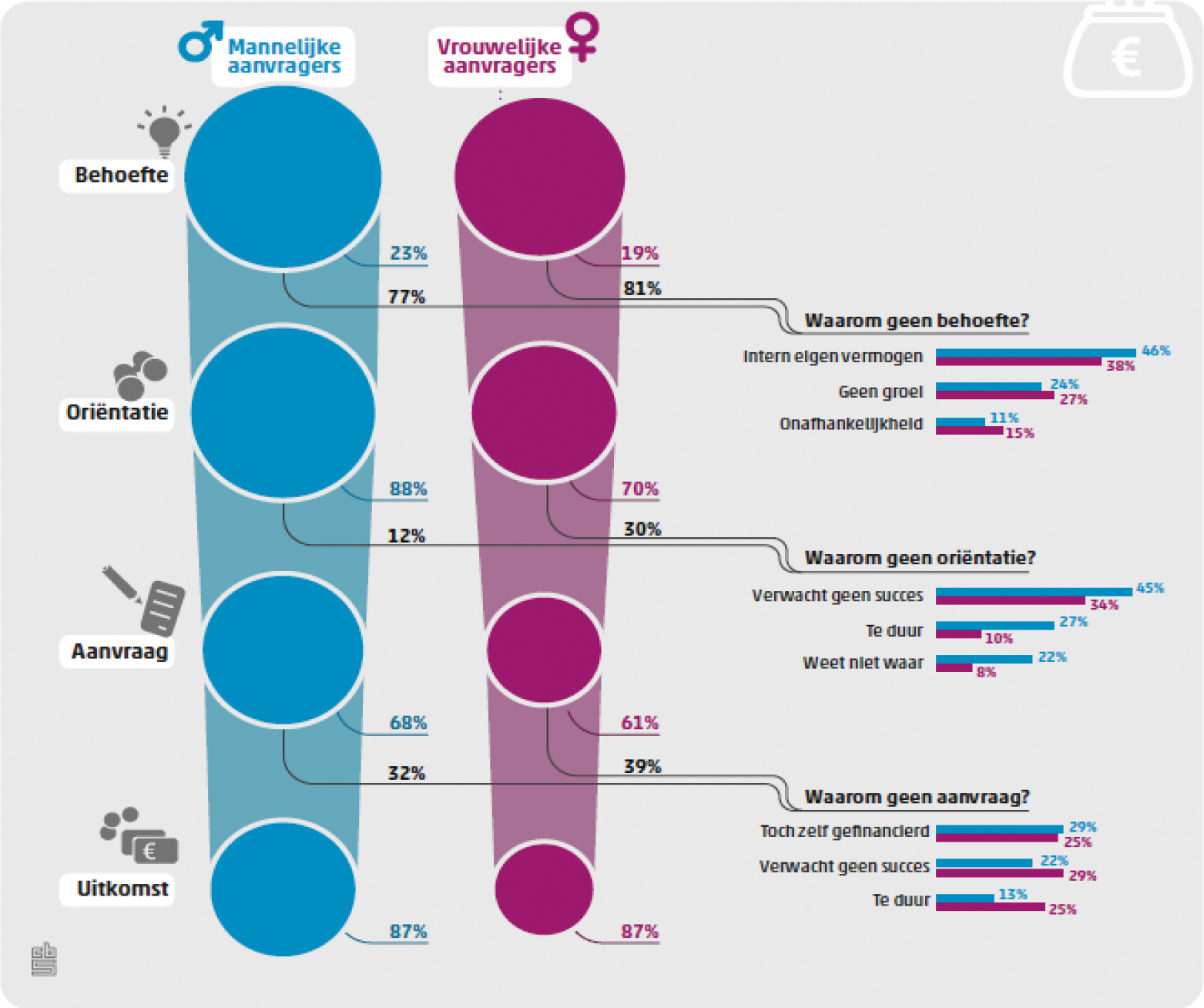

Uit het onderzoek van het CBS komt naar voren dat (gemengde) teams die geleid worden door een vrouw vaker afvallen in hun zoektocht naar financiering dan teams (voornamelijk) geleid door mannen. Dit betekent dat (teams van) vrouwelijke ondernemers met een externe financieringsbehoefte er minder vaak in slagen in die behoefte te voorzien dan mannelijke ondernemers; namelijk 37% tegenover 52%. In figuur (2) staan de hoofdresultaten van dit onderdeel van het onderzoek.

Figuur 2: de zoektocht naar financiering door het mkb in de business economy (juli 2017–juli 2019:

Bron: CBS 2019

Uit dit onderzoek blijkt tevens dat (gemengde) teams geleid door een vrouw minder actief zijn op de financieringsmarkt. Van de ondernemingen met voornamelijk vrouwelijke ondernemers, heeft 19% een financieringsbehoefte. Hiervan oriënteert 70% zich op de financieringsmarkt. Dit is minder dan het aandeel mannelijke ondernemers met een financieringsbehoefte (23%), dat zich vervolgens oriënteert op de financieringsmarkt (88%).

Een financieringsaanvraag wordt vaker door (teams van) mannelijke ondernemers gedaan met een financieringsbehoefte: 68% ten opzichte van 61% onder (teams van) vrouwelijke ondernemers met een financieringsbehoefte. Vrouwelijke ondernemers verwachten vaker geen succes of dat de financiering te duur is. Als mannelijke en vrouwelijke ondernemers eenmaal een aanvraag doen, dan zijn ze wel even succesvol.

Deze bevindingen geven mij aanleiding om het onderzoek naar vrouwen en financiering een structureel onderdeel van de financieringsmonitor te maken voor de komende twee jaar. Daarnaast wil ik met RVO en de Kamer van Koophandel (KvK) in gesprek gaan over hoe voorlichting over de financieringsinstrumenten en het brede aanbod van mkb-financiering specifiek op vrouwelijke ondernemers te richten, zodat zij zich beter kunnen oriënteren op mkb-financiering en de stap zullen nemen om een financieringsaanvraag in te dienen. Medio 2020 zal ik de Kamer informeren over de voortgang.

Het bevorderen van een ecosysteem waarin vrouwelijke en mannelijke ondernemers dezelfde kansen kunnen hebben heeft mijn continue aandacht. Zo wordt er onder meer actief gewerkt aan het verbeteren van de genderdiversiteit in adviescommissies die oordelen over de toekenning van middelen binnen het EZK-financieringsinstrumentarium. De inspanningen op dit gebied van TechLeap.NL, als initiatiefnemer van Fundright, ondersteun ik van harte. Ook zal Invest-NL een beleid vaststellen voor maatschappelijk verantwoord ondernemen, dat onder meer inspanningen zal bevatten om genderdiversiteit te stimuleren.

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-411.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.