Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32500-IXA nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 25 maart 2011

Naar aanleiding van het verzoek van de vaste commissie voor Financiën van 19 januari 2011 om nadere informatie over het kabinetsbeleid dat ten grondslag ligt bij het voldoen aan de financieringsbehoefte van de Nederlandse Staat en in te gaan op de beleidskeuzes op het punt van de gehanteerde looptijd van de (her)financiering, bericht ik u het volgende.

In deze brief besteed ik aandacht aan: de samenstelling en de invulling van de financieringsbehoefte, de ontwikkeling hierin gedurende de afgelopen jaren en de verwachting voor de komende jaren. Ten slotte, informeer ik u over het risicokader en de herijking ervan.

Samenstelling van de financieringsbehoefte

De financieringsbehoefte voor enig jaar bestaat uit de volgende drie componenten: de herfinanciering van aflossende leningen, het doorrollen in het nieuwe jaar van de uitstaande geldmarktomvang aan het eind van het vorige jaar en de financiering van het (verwachte) kastekort in de begroting.

De financieringsbehoefte bepaalt het totale beroep van de Nederlandse Staat op de internationale financiële markten. Een deel ervan wordt gedekt op de kapitaalmarkt, een ander deel op de geldmarkt. Beide worden in onderlinge samenhang vastgesteld. Voor het realiseren van het financieringsberoep gebruikt het Agentschap financiële instrumenten die met name in looptijd verschillen. Op de kapitaalmarkt geeft het Agentschap staatsobligaties uit (Dutch State Loans, DSL’s), op de geldmarkt zijn de belangrijkste instrumenten schatkistpapier (Dutch Treasury Certificates, DTC’s) en Commercial Papier (CP). Vanuit liquiditeitsoverwegingen is het belangrijk om leningen met een voldoende omvang uit te geven; dit geldt voor zowel DSL’s als DTC’s. Door DSL’s in verschillende looptijden uit te geven, kunnen verschillende soorten investeerders worden bereikt. En door leningen uit te geven waarnaar structureel veel vraag is kunnen de rentelasten worden verlaagd.

De looptijden van nieuwe kapitaalmarktleningen variëren van 3 tot 30 jaar, met een focus op de standaard 3- en 10-jaars segmenten. Het Agentschap heeft zich tegenover marktpartijen gecommitteerd om, indien de financieringsbehoefte dat toelaat, jaarlijks een nieuwe 3- en een nieuwe 10-jaars lening uit te geven voor minimaal € 15 miljard, en om gemiddeld eens in de vijf jaar een nieuwe 30-jaars lening te plaatsen. Door jaarlijkse uitgifte van een nieuwe 10-jaars lening ontstaat een volledig onderhouden rentecurve voor Nederlands overheidspapier tot 10 jaar. De omvang van die leningen en de secundaire handel in die leningen bevorderen de liquiditeit. Dit verlaagt de rentelasten. Het doelvolume van de 30-jaars leningen is met minimaal € 10 miljard iets lager. Achtergrond hiervan is dat grotere doelvolumes alleen kunnen worden bereikt door prijsconcessies te doen.

Mee- en tegenvallers in de begroting worden in eerste instantie in de geldmarkt opgevangen. Zodoende moet de omvang van de geldmarkt voldoende groot zijn om meevallers te kunnen opvangen, maar moet de geldmarkt tegelijkertijd een voldoende liquide omvang hebben om ook tegenvallers gemakkelijk te kunnen absorberen. Een omvang van € 30 miljard wordt als adequate buffer gezien. Door deze bufferfunctie van de geldmarkt zal de kapitaalmarktuitgifte in beginsel nooit veel afwijken van hetgeen eerder met de markt is gecommuniceerd. Transparantie, continuïteit en voorspelbaarheid dragen bij aan de reputatie van de Nederlandse staat als een betrouwbare schulduitgever. Ook dit helpt om de rentelasten laag te houden.

Afhankelijk van de financieringsbehoefte worden jaarlijks één tot drie nieuwe leningen uitgegeven. Voorafgaande aan de financiële crisis gaf het Agentschap gemiddeld twee nieuwe leningen per jaar uit, sinds 2009 zijn dat er steeds drie geweest. Naast de standaarduitgifte in de 3-, 10- en 30-jaars segmenten wordt flexibiliteit gevonden door bijvoorbeeld een 5-jaars lening uit te geven of door reeds bestaande leningen te heropenen.

Tot op heden heeft kapitaalmarktfinanciering alleen in euro’s plaats gevonden. Het afgelopen jaar zijn voorbereidingen getroffen om DSL’s in vreemde valuta uit te kunnen geven. Dit gebeurt reeds sinds 2007 in de geldmarkt via de uitgifte van CP. Gewerkt wordt aan een dollarlening omdat daarmee een van de doelen – het vergroten van de investeerderbasis – het snelst kan worden bereikt. De uitgifte van een dollarlening is alleen opportuun als er een kostenbesparing optreedt ten opzichte van een gelijkwaardige DSL in euro’s. Net als in geldmarkt zal het valutarisico van een dollarlening volledig worden afgedekt.

Invulling van de financieringsbehoefte

Conform het kader dat ik hierboven heb geschetst, heeft de Nederlandse Staat in 2010 drie nieuwe leningen uitgegeven – een 3-, 10- en 30-jaars lening – en heeft het bestaande leningen heropend. In december 2010 presenteerde het Agentschap het financieringsplan voor 2011. De voorlopige financieringsbehoefte werd geraamd op € 117,1 miljard. Door een lager kastekort in 2010, kwam de geldmarkt eind 2010 lager uit dan eerder verwacht. Dit resulteerde in een bijgewerkte financieringsbehoefte voor 2011 van € 109,4 miljard.

De financieringsbehoefte voor 2011 wordt gedekt door uitgifte van DSL’s met een totale omvang van ongeveer € 50 miljard, terwijl het restant op de geldmarkt wordt gedekt (zie tabel hieronder). De totale DSL-uitgifte bestaat uit nieuwe 3- en 10-jaars leningen, een nieuwe 5-jaars lening en uit heropeningen van de bestaande DSL’s waaronder de 30-jaars lening die in 2010 is gelanceerd.

Financieringsbehoefte 2011 | |

|---|---|

Kapitaalmarktaflossingen | 28,1 |

Geldmarkt ultimo 2010 | 59,0 |

Kastekort | 22,3 |

Totaal financieringsbehoefte | 109,4 |

Financieringsberoep in 2011 | |

Uitgifte kapitaalmarkt | 50,0 |

Uitgifte geldmarkt (stand ultimo 2011) | 59,4 |

Totaal financieringsberoep | 109,4 |

De ontwikkelingen van de afgelopen jaren

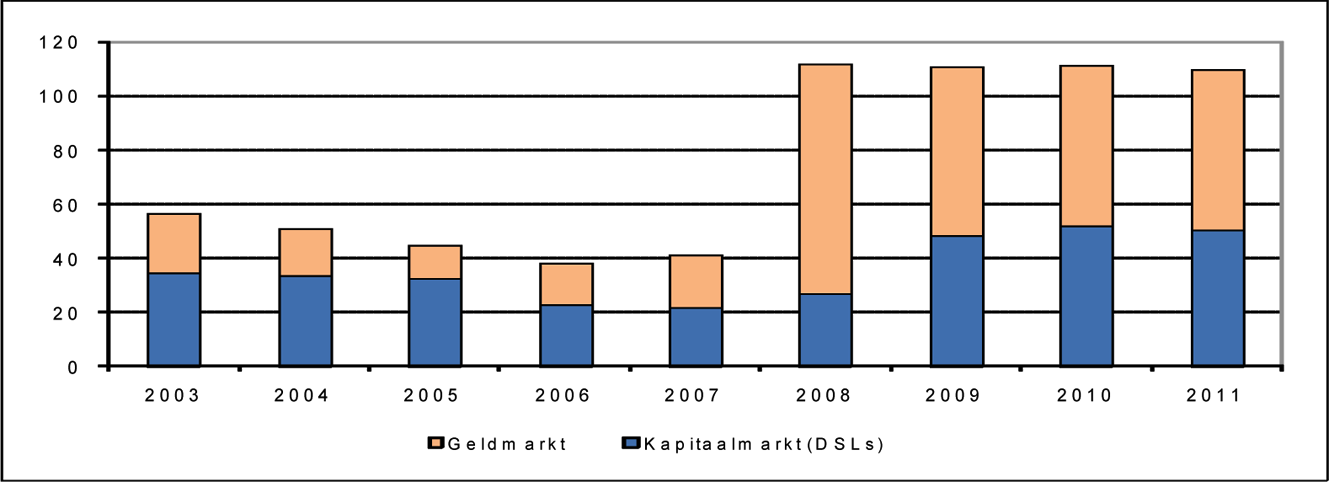

Mede door de sterke verbetering van de begroting na 2003, nam de financieringsbehoefte vanaf 2003 sterk af. Als gevolg hiervan daalde het beroep op met name de geldmarkt (bufferfunctie), terwijl het beroep op de kapitaalmarkt veel minder snel daalde (zie figuur 1).

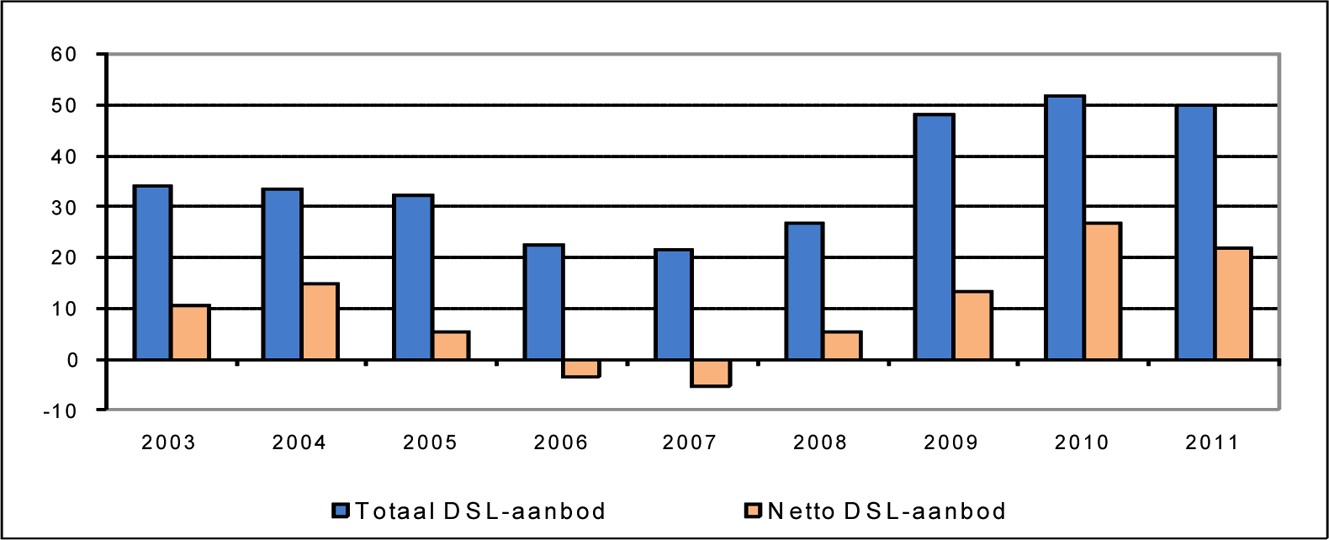

Ter voorkoming van een te laag geldmarktvolume werd in 2006 en 2007 relatief minder via DSL’s uitgegeven dan de jaren daarvoor. In figuur 2 is te zien dat er in die jaren zelfs sprake was van een netto afname van de vaste schuld doordat aflossingen op DSL’s de nieuwe uitgifte van DSL’s overtroffen.

Terwijl tussen 2003 en 2007 de jaarlijkse financieringsbehoefte terugliep van € 56 naar € 38 miljard, zijn door de financiële crisis de jaarlijkse financieringsbehoeftes opgelopen naar € 110 tot 120 miljard. De financiering van de kapitaalinjecties in de financiële sector en de hierdoor ontstane kastekorten vond in eerste instantie (in 2008) plaats in de geldmarkt. Vanaf 2009 is de financiering van de staatsschuld geleidelijk verlengd door de uitgifte van DSL’s te vergroten. Deze toename van het netto DSL-aanbod (uitgifte minus aflossingen) leidde tot een geleidelijke verlaging van de geldmarktomvang. Het aandeel van de geldmarkt in de totale schuldportefeuille is verminderd en de gemiddeld resterende looptijd van de staatsschuld is verhoogd.

Verlenging heeft enerzijds tot doel de oploop van de geldmarktstand te matigen en daarna terug te brengen. Hierdoor kan het herfinancieringrisico op de korte termijn worden verkleind. Anderzijds heeft de keuze tot verlenging als doel gehad om de looptijd van de financiering van de kastekorten beter te laten aansluiten op de verwachte duur van de kastekorten.

Figuur 1. Verdeling van de jaarlijkse financieringsbehoefte over de kapitaal- en geldmarkt

Figuur 2. Totaal versus netto DSL-aanbod

De verwachte ontwikkeling het komende 4-jaar

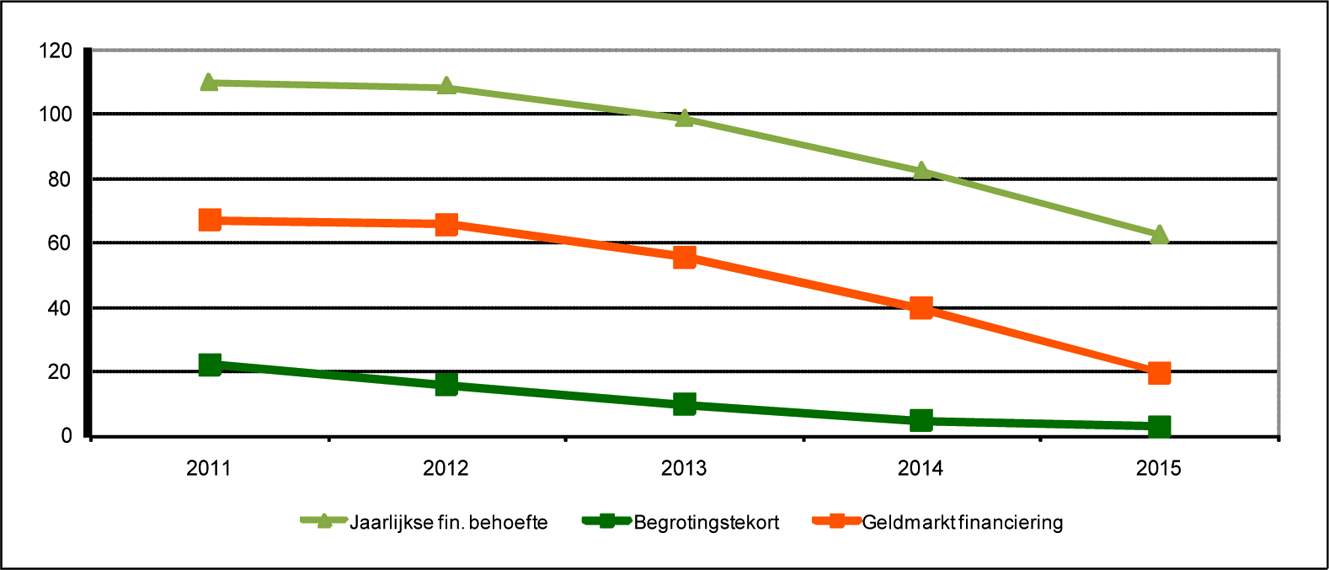

Een middellange termijn doorkijk van de verwachte ontwikkeling van de jaarlijkse financieringsbehoeftes op basis van budgettaire projecties in de Startnota1, geeft een daling weer van € 110 miljard in 2011 naar € 62 miljard in 2015. Achtergrond hiervan is de geprojecteerde vermindering van kastekorten in de begroting, in combinatie met de aanname dat de verlenging van de looptijd van de schuld voortgezet wordt.

Figuur 3. Ontwikkeling begrotingstekort en daling geldmarktfinanciering

Uitgaande van een jaarlijkse DSL-uitgifte van € 50 miljard, is in figuur 3 te zien hoe de geldmarktfinanciering geleidelijk zou teruglopen tot onder de € 20 miljard. Om meevallers adequaat te kunnen opvangen, is een geldmarktbuffer van circa € 30 miljard gewenst. Om te voorkomen dat de geldmarkt te klein wordt, zal op enig moment de omvang van de DSL-uitgifte moeten worden verlaagd.

Renterisicokader

Hiervoor is beschreven dat de keuzes van de looptijd van leningen met name zijn ingegeven door liquiditeitsoverwegingen: in welke looptijden kan de Nederlandse staat zo voordelig mogelijk uitgeven? De overwegingen die zijn beschreven laten nauwelijks ruimte voor andere keuzes. Keuzevrijheid is er in beginsel wel bij de afweging tussen enerzijds rentelasten (in de begroting) en anderzijds renterisico’s (voor de begroting). Onder de veronderstelling van een stijgende rentecurve (rente neemt toe met de looptijd), zullen de rentelasten van korte financiering lager zijn dan van lange financiering. Een kortere looptijd leidt echter tot een toename van het renterisico omdat korte rentes volatieler zijn dan lange rentes en omdat schuld met een kortere looptijd eerder en vaker moet worden geherfinancierd.

De Nederlandse Staat gebruikt een risicokader voor een zo efficiënt mogelijke financiering van de staatsschuld. Efficiënt wil zeggen tegen zo laag mogelijke rentelasten, gegeven een aanvaardbaar renterisico voor de begroting. Als stuurvariabele voor dit renterisicokader wordt vanaf 2008 gewerkt met een gecentreerde portefeuille als benchmark voor de staatsschuld. Eind 2007 is, gegeven de toenmalige samenstelling van de schuldportefeuille, de keuze gemaakt voor een 7-jaars gecentreerde portefeuille als optimale afruil tussen kosten en risico2.

In een 7-jaars gecentreerde portefeuille wordt dagelijks uitgegeven in het 7-jaarssegment. De benchmark dient als ijkpunt voor de rentelasten van de werkelijke portefeuille. De werkelijke portefeuille staat los van de benchmark en is samengesteld uit DSL’s met verschillende looptijden. Door het gebruik van renteswaps wordt het risicoprofiel van een 7-jaars gecentreerde portefeuille in de werkelijke portefeuille gerepliceerd. De looptijd van leningen heeft invloed op het resultaat van de werkelijke portefeuille ten opzichte van de benchmark. Jaarlijks wordt achteraf gerapporteerd in het Jaarverslag Nationale Schuld over dit resultaat. Op dit moment wordt gewerkt aan een herijking van het risicokader. Dit betreft zowel een analyse van de benchmark als stuurvariabele als een evaluatie van het gekozen 7-jaarspunt. De resultaten van deze herijking zal ik in de loop van 2011 met de Kamer delen.

De minister van Financiën,

J. C. de Jager

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32500-IXA-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.