Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32500-IXA nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

blz. | ||

A. | ARTIKELSGEWIJZE TOELICHTING BIJ HET BEGROTINGSWETSVOORSTEL | 2 |

B. | BEGROTINGSTOELICHTING | 3 |

1. | Leeswijzer | 3 |

2. | Het beleid | 4 |

2.1 | Samenvatting en beleidsagenda | 4 |

2.2 | De beleidsartikelen | 7 |

2.2.1 | Financiering staatsschuld | 7 |

2.2.2 | Kasbeheer | 12 |

2.3 | Het niet-beleidsartikel | 18 |

2.3.1 | Nominaal en onvoorzien | 18 |

3 | Bedrijfsvoeringsparagraaf | 19 |

4 | Verdiepingshoofdstuk | 20 |

4.1 | Financiering staatsschuld | 20 |

4.2 | Kasbeheer | 22 |

4.3 | Nominaal en onvoorzien | 24 |

5 | Bijlagen | 25 |

5.1 | Lijst met afkortingen | 25 |

5.2 | Begrippenlijst | 25 |

Wetsartikel 1

De begrotingsstaten die onderdeel uitmaken van de rijksbegroting, worden op grond van artikel 1, derde lid, van de Comptabiliteitswet elk afzonderlijk bij de wet vastgesteld. Het onderhavige wetsvoorstel strekt ertoe om de begrotingsstaat van Nationale Schuld voor het jaar 2011 vast te stellen.

Alle voor dit jaar vastgestelde begrotingswetten tezamen vormen de Rijksbegroting voor het jaar 2011. Een toelichting bij de Rijksbegroting als geheel is opgenomen in de Miljoenennota 2011.

Met de vaststelling van dit wetsartikel worden de uitgaven, verplichtingen en de ontvangsten voor het jaar 2011 vastgesteld. De in de begroting opgenomen begrotingsartikelen worden in onderdeel B van deze memorie van toelichting toegelicht (de zgn. begrotingstoelichting).

De Minister van Financiën,

J. C. de Jager

Algemeen

De begroting Nationale Schuld (IXA) behandelt de schuld van de Nederlandse rijksoverheid. Er wordt onderscheid gemaakt tussen de schuld die extern wordt gefinancierd, door bijvoorbeeld banken, beleggers en pensioenfondsen en de schulden of tegoeden die verschillende aan de schatkist gelieerde instellingen – via het geïntegreerd middelenbeheer – hebben bij het ministerie van Financiën. De begroting IXA is daarom opgebouwd uit twee beleidsartikelen:

1. Financiering staatsschuld

2. Kasbeheer

Het artikel over kasbeheer behandelt naast het betalingsverkeer ook het geïntegreerd middelenbeheer.

Opbouw ontwerpbegroting

De begroting bevat naast dit hoofdstuk (de leeswijzer) nog drie hoofdstukken.

Hoofdstuk twee behandelt het beleid en de twee beleidsartikelen.

De opbouw van de beleidsartikelen is als volgt:

• Algemene beleidsdoelstelling met toelichting;

• Tabel budgettaire gevolgen van beleid inclusief een toelichting op hoofdlijnen. Omdat de verplichtingen op grond van de Comptabiliteitswet 2001 gelijkgesteld zijn aan de uitgaven, zijn de verplichtingen hierin niet opgenomen. Gezien de totale omvang van de uitgaven en ontvangsten op de begroting IXA is gekozen voor afronding in miljoenen euro’s;

• Operationele doelstellingen met toelichting;

• Overzicht onderzoek naar de doelmatigheid en de doeltreffendheid van beleid.

Hoofdstuk 2 bevat ook de formele paragraaf waarin de loon- en prijsstelling relevant voor hoofdstuk IXA wordt gegeven. Hoofdstuk 3 behelst de bedrijfsvoeringsparagraaf.

Hoofdstuk 4 is het verdiepingshoofdstuk. Hierin worden de gedetailleerde tabellen besproken.

Tot slot geeft hoofdstuk 5 (als bijlage) een lijst met uitleg over de gehanteerde afkortingen en begrippen.

Het ministerie van Financiën is verantwoordelijk voor de voorbereiding en uitvoering van het financieringsbeleid, waaronder ook het kasbeheer van het Rijk. In dit hoofdstuk wordt eerst ingegaan op de rentekosten en de staatsschuld in 2011 en op de belangrijkste mutaties sinds ontwerpbegroting 2010. Daarna wordt stilgestaan bij de beleidsartikelen voor 2011.

De omvang van de staatsschuld ultimo 2011 bedraagt naar verwachting circa € 350 mld., ofwel 57% van het BBP. De staatsschuld die in deze begroting behandeld wordt is exclusief het deel wat betrekking heeft op de Illiquid Assets Back-up Facility met ING (IABF). Dit deel wordt verantwoord op hoofdstuk IXB. De raming voor de rentekosten in 2011 bedraagt € 11,3 mld. Dit komt overeen met ongeveer 1,8% BBP. Tabel 1 geeft een overzicht van de gerealiseerde respectievelijk verwachte staatsschuld aan het einde van ieder jaar, alsmede de daarbij behorende meerjarige rentekosten. Daarnaast is tevens de interne schuldverhouding met aan de schatkist gelieerde instellingen opgenomen.

2009 | 2010 | 2011 | |

|---|---|---|---|

EMU-schuld | 348 | 382 | 406 |

Staatsschuld conform EMU-definitie | 298 | 331 | 350 |

Staatsschuld excl IABF | 282 | 317 | 338 |

Schuldverhouding met ABN AMRO 1 | – 7,8 | – 4,6 | – 3,8 |

Interne schuldverhouding 2 | – 9,2 | – 17,6 | – 18,6 |

Rentekosten staatsschuld (artikel 1) | 9,7 | 10,2 | 11,4 |

Rentekosten schulverhouding ABN AMRO1 | – 0,7 | – 0,2 | – 0,1 |

Rentekosten interne schuldverhoudingen (artikel 2) | – 0,3 | – 0,5 | – 0,3 |

Rentekosten AOW-spaarfonds | 1,6 | 1,8 | 1,9 |

Rentekosten totaal | 10,3 | 11,3 | 12,9 |

In tabel 2 worden de belangrijkste mutaties in de rentekosten vanaf de ontwerpbegroting 2010 weergegeven. De operationele doelstellingen die ten grondslag liggen aan de beleidsmatige mutaties worden toegelicht in paragraaf 2.2.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | art. | |

|---|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 1 | 12 335 | 13 543 | 14 766 | 15 848 | 16 675 | ||

Mutaties: | 1 | ||||||

Renteswaps | 252 | 112 | 41 | 74 | 267 | 1 | |

Bijstelling kapitaalmarktberoep | 16 | – 96 | – 474 | – 1 116 | – 1 952 | 1 | |

Bijstelling rekenrente | – 666 | – 22 | 164 | 684 | 1 262 | 1 | |

Effect van schulduitgifte | – 503 | – 629 | – 623 | – 451 | – 220 | 1 | |

Bijstelling rente interne schuldverhoudingen | – 133 | 69 | 108 | 146 | 294 | 2 | |

Stand ontwerpbegroting 20111 | 11 301 | 12 977 | 13 982 | 15 185 | 16 327 | 17 000 |

Stand ontwerpbegroting betreft in deze tabel het saldo van de rente-uitgaven en -ontvangsten vermeerderd met het saldo van de overige apparaatuitgaven en -ontvangsten. Dit totale saldo wordt aangeduid als rentekosten. Uitsplitsing vindt plaats in de beleidsartikelen en in de verdiepingsbijlage.

De rentekosten over de staatsschuld liggen voor een groot deel vast. Dit komt omdat deze kosten grotendeels het gevolg zijn van de tekortontwikkeling in het verleden en de keuzes die toen gemaakt zijn in het financieringsbeleid.

Mutaties in de kosten worden veroorzaakt door een aantal factoren. In de eerste plaats wijzigen de rentekosten als gevolg van swaps afgesloten in de periode na verschijnen van de vorige begroting. In de tweede plaats wijzigen de rentekosten als gevolg van nieuwe ramingen voor het saldo. Als de nieuwe saldoraming tegenvalt ten opzichte van de vorige raming dan stijgen de rentekosten, als de saldoraming meevalt, dalen de rentekosten. In de derde plaats leiden bijstellingen in de rekenrente tot mutaties in de rentekosten. In de vierde plaats ontstaan er mutaties als gevolg van nieuwe uitgiftes. Als de rente op de uitgiftes afwijkt van de rekenrente wordt de raming aangepast. Tot slot zijn de rentekosten behorend bij de interne schuldverhouding met de aan de schatkist gelieerde instellingen van belang. Wijziging van de schuldverhouding of rentestanden leidt tot mutaties in de rentekosten.

De doelstelling schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting is vanaf 2008 vormgegeven met een 7-jaars gecentreerde portefeuille als benchmark. De feitelijke financiering wijkt af van de benchmark, omdat leningen van verschillende looptijden worden uitgegeven (korter dan één jaar op de geldmarkt en 3, 5, 10 en 30 jaar op de kapitaalmarkt). Met behulp van renteswaps wordt het renterisico naar 7 jaar gebracht. Jaarlijks wordt achteraf nagegaan in hoeverre de gerealiseerde portefeuille de benchmark heeft benaderd.

In principe wordt het kader van het risicomanagement elke vier jaar geëvalueerd. Vanwege het aantreden van een nieuw kabinet en de aanzienlijk gewijzigde begrotingssituatie wordt al in 2010 aan de evaluatie begonnen. De nieuwe minister van Financiën kan dan over het nieuwe risicokader besluiten.

Schatkistbankieren draagt bij aan een efficiënt en risico-arm beheer van publieke middelen. De ambitie is om ook in 2011 net als in andere jaren nieuwe deelnemers te werven. De verwachting is dat de toegepaste aanbevelingen uit de beleidsdoorlichting 1 een positief effect zullen hebben.

Wezenlijk onderdeel van het kasbeheer vormt het betalingsverkeer. Door middel van aanbestedingen worden banken geprikkeld om hun diensten tegen een zo gunstig mogelijke prijs/kwaliteitsverhouding aan te bieden.

Op dit moment vindt de aanbesteding van het betalingsverkeer van de belastingdienst plaats. Afhankelijk van wie de aanbesteding wint wordt in 2011 mogelijk overgestapt naar een nieuwe bankrelatie.

Schuldfinanciering tegen zo laag mogelijke rentekosten onder acceptabel risico voor de begroting.

Omschrijving van de samenhang in het beleid

Het risicobeleid is gebaseerd op een zo efficiënt mogelijke financiering van de staatsschuld. Efficiënt wil zeggen tegen zo laag mogelijke rentekosten, gegeven een aanvaardbaar renterisico voor de begroting. Op basis van onderzoek 2 wordt vanaf 2008 gewerkt met een 7-jaars gecentreerde portefeuille als benchmark. De feitelijk gerealiseerde portefeuille wijkt af van de benchmark omdat de werkelijke financiering een combinatie is van uitgifte van schuldpapier van verschillende looptijden en het gebruik van renteswaps.

Jaarlijks wordt achteraf nagegaan in welke mate het Agentschap erin slaagt de benchmark te benaderen. Het gaat dan om zowel de kosten als het risico van de benchmark. Hierover wordt ex-post gerapporteerd.

Verantwoordelijkheid

De minister van Financiën is eindverantwoordelijk voor schuldfinanciering tegen zo laag mogelijke kosten onder acceptabel risico voor de begroting.

Externe factoren

Fluctuaties in het renteniveau bepalen mede de rentelasten en het risico op mogelijke mee- of tegenvallers daarin. Met het risico- en financieringsbeleid wordt geprobeerd de kosten en het risico te beperken.

Daarnaast kunnen als gevolg van het algemene budgettaire beleid en de conjunctuur, via het begrotingssaldo, veranderingen optreden in de financieringsbehoefte van de Staat. Door een deel van de schuld te financieren op de geldmarkt wordt een buffer aangebracht waarmee onverwachte wijzigingen in de financieringsbehoefte worden opgevangen.

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|

Totaal Uitgaven | 44 980 | 33 572 | 39 305 | 41 202 | 41 295 | 29 682 | 42 797 |

Totaal Programma-uitgaven | 44 959 | 33 548 | 39 282 | 41 179 | 41 272 | 29 660 | 42 775 |

Totaal Rentelasten | 10 114 | 10 215 | 11 426 | 12 287 | 13 764 | 15 175 | 16 089 |

Rentelasten vaste schuld | 8 842 | 9 599 | 9 685 | 10 322 | 11 353 | 12 291 | 12 968 |

Rentelasten vlottende schuld | 1 271 | 615 | 1 740 | 1 965 | 2 411 | 2 885 | 3 121 |

Uitgaven voortijdige beëindiging | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

Aflossing vaste schuld | 34 845 | 23 333 | 27 856 | 28 892 | 27 509 | 14 484 | 26 685 |

Mutatie vlottende schuld | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Totaal Apparaatuitgaven | 21 | 24 | 24 | 23 | 22 | 22 | 22 |

Apparaatuitgaven | 6 | 7 | 6 | 6 | 5 | 5 | 5 |

Overige kosten schulduitgifte | 15 | 17 | 17 | 17 | 17 | 17 | 17 |

Totaal Ontvangsten | 60 532 | 56 793 | 50 867 | 47 650 | 43 858 | 30 254 | 43 107 |

Totaal Programma-ontvangsten | 60 532 | 56 793 | 50 867 | 47 650 | 43 858 | 30 254 | 43 107 |

Totaal Rentebaten schuld | 1 109 | 222 | 79 | 110 | 499 | 909 | 1 195 |

Rentebaten vaste schuld | 0 | 0 | 0 | 25 | 400 | 800 | 1 081 |

Rentebaten vlottende schuld | 1 109 | 222 | 79 | 86 | 99 | 109 | 114 |

Ontvangsten voortijdige beëindiging | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Uitgifte vaste schuld | 48 097 | 52 002 | 50 788 | 47 540 | 43 359 | 29 345 | 41 912 |

Mutatie vlottende schuld | 11 325 | 4 570 | 0 | 0 | 0 | 0 | 0 |

Toelichting op budgettaire gevolgen van beleid

De totale uitgaven en totale ontvangsten zijn opgebouwd uit vier onderdelen. Ten eerste worden rentelasten en rentebaten verantwoord. Ten tweede zijn de aflossing en uitgifte vaste schuld in de tabel opgenomen. Als derde onderdeel is de mutatie vlottende schuld opgenomen. De vierde post betreft de apparaatuitgaven

Rentelasten en rentebaten

Binnen de rentelasten wordt een onderscheid gemaakt tussen de rentelasten vaste schuld (schuld met een oorspronkelijke looptijd langer dan een jaar), de rentelasten vlottende schuld (korter dan een jaar) en uitgaven voortijdige beëindiging.

De grootste post binnen de rentelasten wordt gevormd door de rentelasten over de vaste schuld. Hieronder vallen ook rentekosten vanwege renteswaps. De wijze waarop de raming tot stand komt, wordt verder toegelicht in de verdiepingsbijlage.

De rentelasten over de vlottende schuld bestaan uit de rentelasten van schatkistpapier (DTC’s), Commercial Paper (CP’s) en rentelasten vanwege overige kortlopende schulden.

De rentebaten vaste schuld bestaan volledig uit baten samenhangend met renteswaps. De Staat maakt gebruik van deze swaps sinds 2001. Nieuwe swapcontracten en wijzigingen in de raming voor de korte rente kunnen leiden tot een wijziging in deze baten.

De rentebaten vlottende schuld bestaan vooral uit vergoedingen over tijdelijk op de geldmarkt uitgezette liquiditeiten als gevolg van een positief schatkistsaldo. Ook de rentebaten over de tijdelijk overgenomen schulden van ABN AMRO (voorheen Fortis Bank Nederland) vallen onder deze rubriek.

Aflossingen en uitgifte vaste schuld

Ieder jaar wordt een deel van de vaste schuld afgelost omdat het einde van de looptijd van leningen wordt bereikt.

De raming van de uitgifte vaste schuld is een voorlopige raming, die gebaseerd is op de raming van de aflossingen en de raming van het tekort op kasbasis. Er wordt verondersteld dat de afgeloste schuld weer opnieuw wordt uitgegeven en dat daarnaast extra uitgifte van vaste schuld plaatsvindt om het kastekort te financieren. In werkelijkheid zal de uitgifte van vaste schuld afwijken van de som van de aflossingen en het tekort, omdat de uit te geven hoeveelheid vaste schuld wordt verkleind of vergroot door de hoeveelheid kortlopende schuld te laten toe- of afnemen. Dit leidt tot een mutatie in de vlottende schuld.

Op het moment dat het financieringsplan staatsschuld 2011 wordt gepubliceerd (december 2010) wordt de raming van de uitgifte vaste schuld voor 2011 definitief vastgesteld.

Apparaatuitgaven

De apparaatuitgaven bestaan uit de personele en materiële kosten van het Agentschap van het ministerie van Financiën. Het betreft onder meer kosten voor het beheer van de staatsschuld, kosten die samenhangen met de uitgifte van schuld (vooral provisies voor banken die DSL’s afnemen), kosten voor het betalingsverkeer en de kosten van het schatkistbankieren.

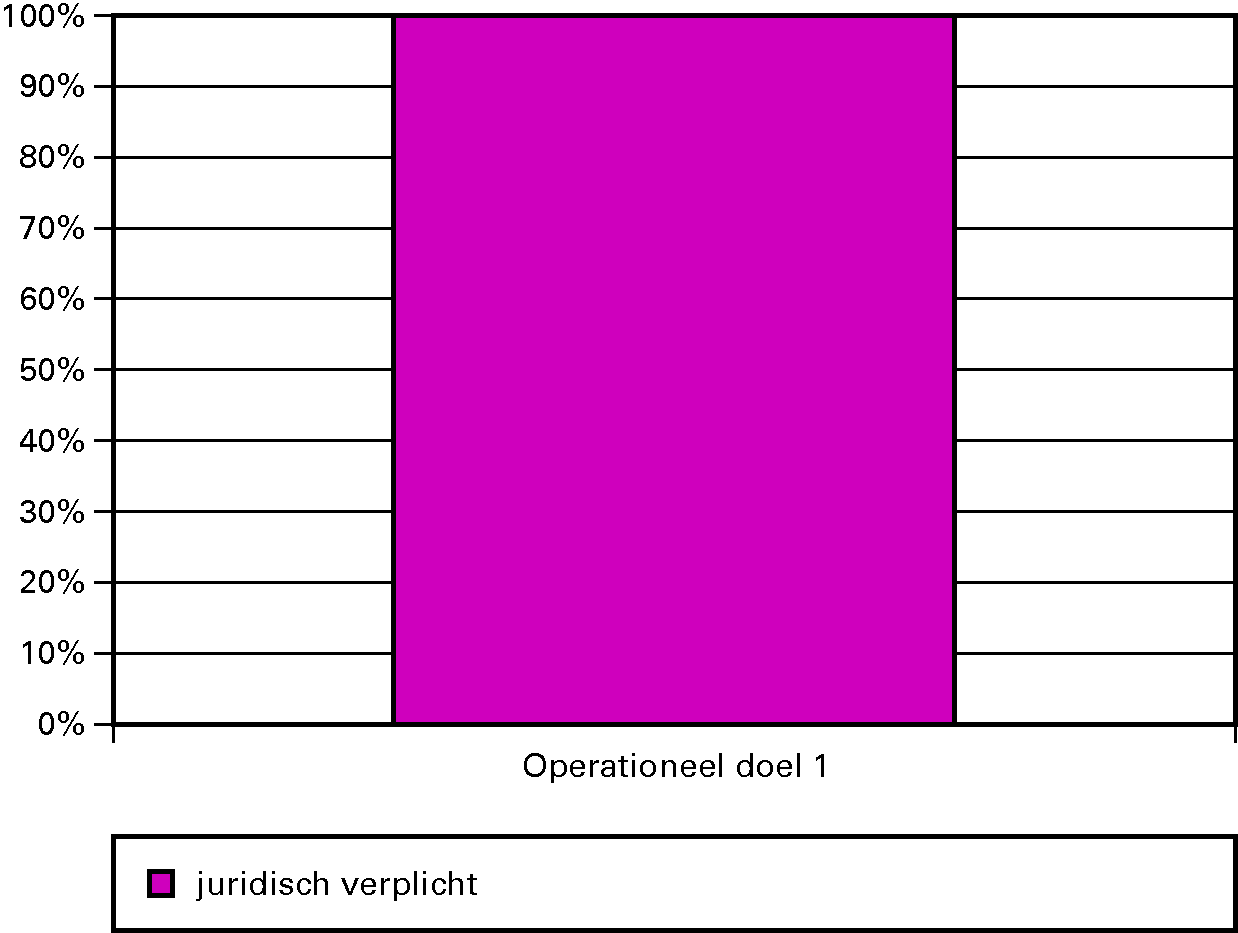

Grafiek 1: Budgetflexibiliteit art. 1 Financiering staatsschuld

Toelichting

Voor de begroting IXA Nationale Schuld is de budgetflexibiliteit zeer gering, omdat de verplichtingen voornamelijk voortvloeien uit de in het verleden opgebouwde schuld. De verplichtingen die opgenomen zijn in de begroting IXA Nationale Schuld zijn daarom op grond van de Comptabiliteitswet 2001 gelijk gesteld aan de uitgaven.

De ontvangsten en uitgaven zijn voor 100% als juridisch verplicht aan te merken. De beleidsmatige ontvangsten en uitgaven met betrekking tot de operationele doelstelling bestaan uit renteontvangsten en rentebetalingen als gevolg van transacties op de geldmarkt en kapitaalmarkt.

Operationele doelstelling

Benaderen van de resultaten van de benchmark door zo efficiënt mogelijk te voorzien in de financieringsbehoefte van de Staat.

Motivering

Om van jaar tot jaar binnen het risicokader zo efficiënt mogelijk te voorzien in de financieringsbehoefte van de Staat en zo de benchmark zo goed mogelijk te benaderen.

Instrumenten

Voor het realiseren van de algemene doelstelling, schuldfinanciering tegen zo laag mogelijke kosten onder acceptabel risico, kan de Staat een aantal instrumenten inzetten, zoals:

• uitgifte van leningen op de kapitaalmarkt: DSL’s;

• uitgifte van leningen op de geldmarkt: DTC’s;

• uitgifte van commercial paper (CP);

• geldmarktdeposito’s;

• renteswaps;

• inkoop van leningen op de kapitaalmarkt.

Elk jaar wordt in het financieringsplan vastgesteld wat de optimale inzet van instrumenten is. Op de kapitaalmarkt wordt uitgegeven in leningen met looptijden van 3 tot circa 30 jaar. Het aantal nieuwe leningen is onder meer afhankelijk van de financieringsbehoefte. Meestal worden 2 of 3 nieuwe leningen per jaar uitgegeven. Het heropenen van bestaande leningen behoort eveneens tot de mogelijkheden. Door de inzet van renteswaps kan het renterisico in de portefeuille als gevolg van uitgifte van kapitaalmarktleningen worden bijgestuurd in de richting van de benchmark.

Bij de schuldfinanciering spelen overwegingen ten aanzien van de markt – die indirect bijdragen aan reputatie en lagere kosten – een belangrijke rol.

• Vanuit liquiditeitsoverwegingen is het belangrijk om leningen in voldoende omvang uit te geven;

• Een strip- en destripfaciliteit en ook een repofaciliteit dragen bij aan verhandelbaarheid en liquiditeit van staatsleningen;

• Daarnaast is jaarlijkse uitgifte van een nieuwe eurolening in het 10-jaars segment wenselijk om een volledige rentecurve tot 10 jaar te handhaven;

• Een transparant en consistent uitgiftebeleid wordt door de markt op prijs gesteld;

• Voor de plaatsing van leningen op de markt en het onderhouden van de markt voor staatsleningen wordt nauw samengewerkt met banken (Primary Dealers en Single Market Specialists);

• Door road-shows, presentaties, persberichten en publicaties (o.a. jaarbericht en kwartaalbericht) worden beleggers geïnformeerd (transparant en tijdig);

• Actuele informatie wordt geplaatst op de in mei 2010 geheel vernieuwde website .

Na afloop van elk jaar wordt de prestatie van het Agentschap gespiegeld aan de benchmark. De rendementen waartegen in theorie in enig jaar gefinancierd moet worden zijn gebaseerd op de marktrendementen in dat jaar. Kosten voor de benchmark zijn daarom niet ex-ante vast te stellen.

Onderzoek onderwerp | AD of OD | Start | Afgerond | Vindplaats | |

|---|---|---|---|---|---|

Beleidsdoorlichting | |||||

Effectenonderzoek ex post | |||||

Overig evaluatieonderzoek | Risicomanagement | OD | 2010 | 2011 |

Optimaal kasbeheer van het Rijk en van de instellingen die aan de schatkist zijn gelieerd.

Omschrijving van de samenhang in het beleid

Om publieke middelen doelmatig te beheren en daarbij financiële risico’s te voorkomen. Dit wordt nader toegelicht in de eerste wijziging van de Comptabiliteitswet 2001 (Kamerstuk: 28 035, nr. A).

Verantwoordelijkheid

De minister van Financiën is verantwoordelijk voor het beheer van publieke middelen en geldstromen.

Succesfactoren

De bekendheid met de voordelen van geïntegreerd middelenbeheer bij daarvoor in aanmerking komende instellingen. De kwaliteit van de met het bankwezen afgesloten contracten ter afhandeling van het betalingsverkeer van de rijksoverheid.

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|

Totaal Uitgaven | 17 996 | 12 589 | 4 121 | 5 759 | 8 883 | 9 724 | 10 314 |

Totaal Programma-uitgaven | 17 996 | 12 589 | 4 121 | 5 759 | 8 883 | 9 724 | 10 314 |

Rentelasten³ | 1 821 | 1 841 | 2 062 | 2 273 | 2 529 | 2 814 | 3 100 |

Verstrekte leningen | 7 616 | 1 930 | 818 | 772 | 823 | 791 | 786 |

Mutaties in rekening-courant en deposito’s 2 | 8 558 | 8 818 | 1 241 | 2 714 | 5 531 | 6 120 | 6 428 |

Uitgaven bij voortijdige beëindiging | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Totaal Apparaatuitgaven | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

Totaal Ontvangsten | 6 981 | 2 939 | 1 525 | 1 524 | 1 512 | 3 024 | 1 863 |

Totaal Programmaontvangsten | 6 981 | 2 939 | 1 525 | 1 524 | 1 512 | 3 024 | 1 863 |

Rentebaten | 525 | 470 | 450 | 486 | 627 | 770 | 1 011 |

Ontvangen aflossingen | 6 455 | 2 389 | 1 076 | 1 039 | 884 | 2 254 | 852 |

Mutaties in rekening-courant en deposito’s2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Ontvangsten bij voortijdige beëindiging | 1 | 81 | 0 | 0 | 0 | 0 | 0 |

De posten uitgaven mutaties in rekening-courant en deposito's en ontvangsten mutaties in rekening-courant en deposito's zijn gesaldeerd weergegeven.

Toelichting op budgettaire gevolgen van beleid

De totale uitgaven en ontvangsten zijn opgebouwd uit vier onderdelen:

(1) rentelasten en rentebaten;

(2) verstrekte leningen en ontvangen aflossingen;

(3) mutaties in rekening-courant en deposito’s;

(4) uitgaven en ontvangsten bij voortijdige beëindiging.

Onder de rentelasten vallen de rentebetalingen aan baten-lastendiensten, rechtspersonen met een wettelijke taak (RWT’s) en sociale fondsen over de bij het Rijk aangehouden middelen. Daarnaast maakt ook de rentevergoeding aan het AOW spaarfonds deel uit van de rentelasten, hoewel dit uitsluitend de interne boekhouding van het Rijk betreft. De rentebaten bestaan uit renteontvangsten over verstrekte leningen en roodstanden op de rekening courant. Leningen, aflossingen, rekening-courantsaldi en deposito’s bepalen de schuldverhouding van het Rijk met de deelnemers aan het geïntegreerd middelenbeheer (baten-lastendiensten, RWT’s en de sociale fondsen).

In de loop van begrotingsjaar 2010 zijn de apparaatuitgaven overgebracht naar artikel 1.

Verstrekte leningen en aflossingen

Bij de baten-lastendiensten zal naar verwachting de komende jaren elk jaar het bedrag dat aan nieuwe leningen wordt verstrekt lager zijn dan het bedrag dat op lopende leningen wordt afgelost. Hierdoor neemt het bedrag aan uitstaande leningen af. Bij de RWT’s neemt in 2010 het uitstaande bedrag naar verwachting af vanwege vervroegde aflossingen van Prorail. Vanaf 2011 overtreft bij de RWTs het bedrag aan nieuwe leningen het bedrag dat wordt afgelost.

Mutaties in rekening-courant en deposito’s

Deelnemers aan het schatkistbankieren kunnen via een rekening-couranttegoed of deposito hun middelen aanhouden in de schatkist. Een daling van het rekening-courantsaldo of van de aangehouden deposito’s vormt een uitgave voor het Rijk, omdat minder middelen in de schatkist worden aangehouden. Andersom geldt dat een stijging van het saldo rekeningcourant of van de aangehouden deposito’s als ontvangst telt; er worden immers meer middelen in de schatkist aangehouden. Het verwachte verloop van de mutaties voor de komende jaren wordt volledig verklaard door de geraamde ontwikkeling van de rekening-courantsaldi van de sociale fondsen. De komende jaren zullen de rekening-courantsaldi van de sociale fondsen dalen, hetgeen leidt tot uitgaven voor het Rijk.

Rentelasten en rentebaten

De saldi op de rekening-courant en deposito bepalen samen met de rentetarieven de rente-uitgaven in het kader van het geïntegreerd middelenbeheer. De rentelasten zullen de komende jaren nagenoeg geheel bestaan uit de berekende rentevergoeding over het AOW spaarfonds. Door de jaarlijkse inbreng wordt de omvang van het AOW spaarfonds groter, hetgeen zorgt voor oplopende rentelasten voor de komende jaren.

De rentebaten worden bepaald door de stand van de uitstaande leningen, eventuele roodstand op de rekening courant tegoeden en de rentetarieven. De rentebaten zullen de komende jaren naar verwachting toenemen door onder meer oplopende roodstand van de sociale fondsen op hun rekening-courant.

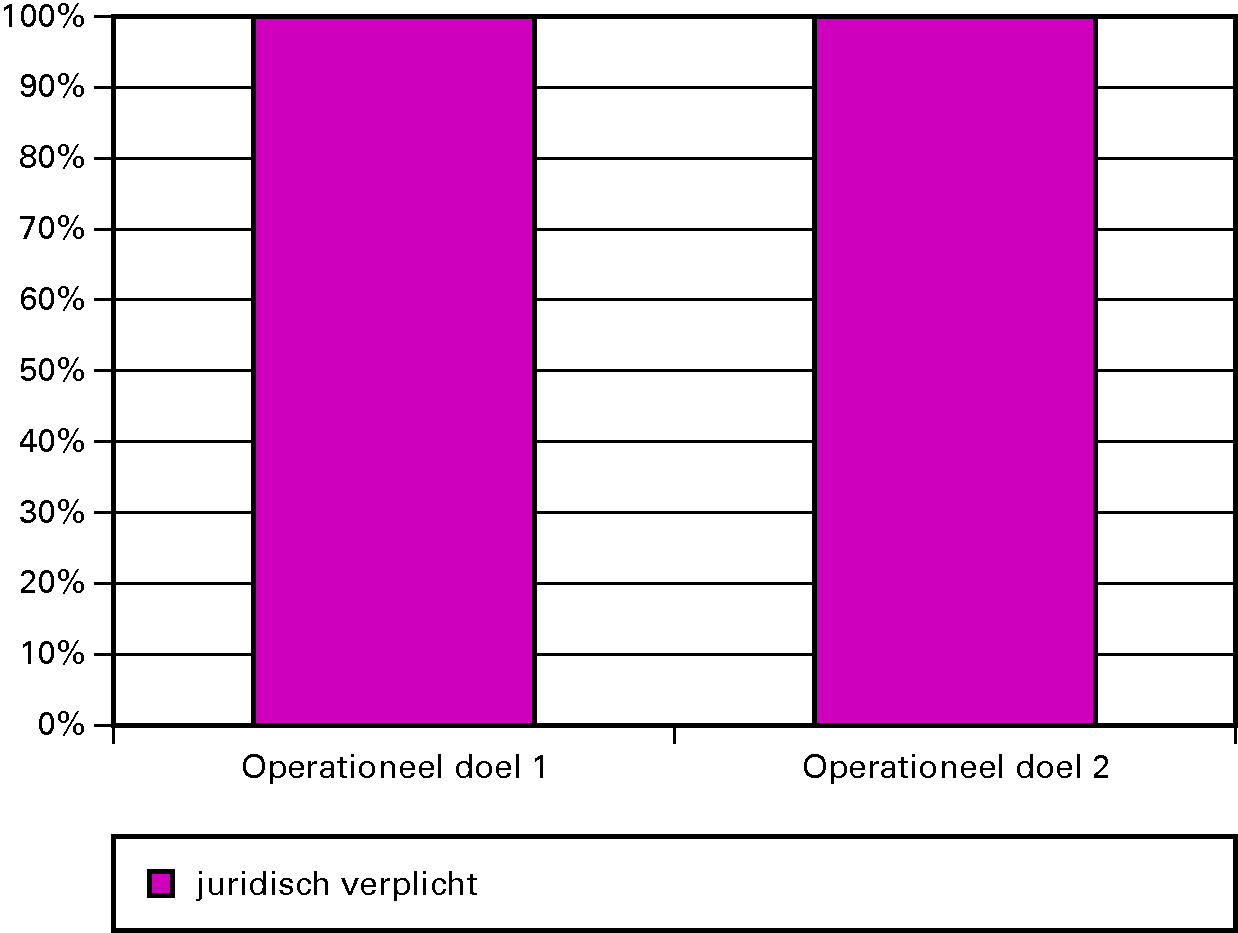

Grafiek 2: Budgetflexibiliteit art. 2 Kasbeheer

Toelichting

De ontvangsten en uitgaven zijn voor 100% als juridisch verplicht aan te merken. De beleidsmatige ontvangsten en uitgaven met betrekking tot operationele doelstelling 1 bestaan uit rente-ontvangsten over aan baten-lastendiensten en RWT’s verstrekte leningen respectievelijk uit rentebetalingen over door baten-lastendiensten, RWT’s en sociale fondsen aangehouden rekening-couranttegoeden en deposito’s. De beleidsmatige ontvangsten en uitgaven met betrekking tot operationele doelstelling 2 bestaan uit door banken in rekening gebrachte kosten voor het betalingsverkeer van het centrale kasbeheer.

Operationele Doelstelling

Het kasbeheer van de rijksoverheid en de aan haar gelieerde instellingen doelmatig inrichten.

Motivering

Om publieke middelen risicoloos en met zo laag mogelijke rentelasten te beheren.

• De verplichting tot het in de schatkist aanhouden van de middelen van Rijk, baten-lastendiensten, sociale fondsen en RWT’s;

• Het via centrale financiering voorzien in de leenbehoefte van aan geïntegreerd middelenbeheer deelnemende instellingen;

• Het begeleiden en adviseren van de deelnemende instellingen.

• Het benaderen van instellingen die op vrijwillige basis hun gelden mogen aanhouden in de schatkist met de daarbij behorende faciliteiten.

Instrumenten

• Toename aantal deelnemers;

• Budgettair voordeel publieke sector (effect voor de Staat en voor de RWT’s)

Meetbare gegevens

Prestatie-indicator | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

Toename RWT’s | 23 | 25 | 25 | 25 | 25 | 25 | 25 |

Voordeel publieke sector (door deelname RWT’s) | |||||||

– jaarlijks | 121 | 140 | 100 | 90 | 90 | 80 | 60 |

– cumulatief | 601 | 741 | 841 | 931 | 981 | 1 101 | 1 161 |

Het aantal deelnemers

In 2009 heeft er een beleidsevaluatie van het schatkistbankieren plaatsgevonden. Hieruit volgt een aantal aanbevelingen met als doel de bekendheid en de aantrekkelijkheid van het schatkistbankieren te verbeteren om zo het aantal deelnemers te vergroten. Het aantal potentiële deelnemers dat in aanmerking komt voor het schatkistbankieren wordt vergroot doordat ook kleinere instellingen kunnen deelnemen, en door te kijken naar een aantal categorieën deelnemers dat tot op heden was uitgezonderd. Ook is een aantal voorwaarden voor deelname aan schatkistbankieren versoepeld. Daarnaast zal de naamsbekendheid worden verbeterd door het regelmatig informeren van de potentiële deelnemers over de voordelen van het schatkistbankieren onder andere door middel van een nieuwsbrief.

Verwacht wordt dat het aantal deelnemers jaarlijks met circa 25 toeneemt.

Schatkistbankieren geeft gunstige budgettaire effecten voor de gehele overheid. Het budgettaire voordeel voor de gehele overheid loopt de komende jaren terug. Dit is te verklaren door de naar verwachting teruglopende leenbehoefte bij de deelnemers aan het schatkistbankieren.

Er is een effect voor de Staat en voor de deelnemers. Hieronder worden de effecten en de hieraan ten grondslag liggende veronderstellingen besproken.

Budgettair voordeel voor de Staat

Door het aanhouden van de middelen hoeft de Staat extern minder te lenen en bespaart zij rentekosten. Hier staat weliswaar een rentevergoeding voor het aanhouden van de middelen tegenover, maar per saldo is er voordeel. De middelen worden aangehouden in rekening-courant en kortlopende deposito’s terwijl de staatsschuld grotendeels uit langlopende leningen bestaat. Doordat de lange rente meestal hoger is dan de korte rente resulteren er baten voor de Staat. Tegenover het rentevoordeel staat een renterisico. Wanneer de korte rente stijgt tot boven de lange rente waartegen in het verleden leningen zijn opgenomen en verstrekt, kan er een financieel nadeel optreden. De rente-uitgaven vanwege het aanhouden van middelen worden dan hoger dan de rente-inkomsten als gevolg van het verstrekken van leningen en de uitgespaarde rentelasten door de lagere externe financieringsbehoefte.

Voordelen voor de RWT’s

Het financiële voordeel voor deelnemers wordt bepaald door de verschillen tussen tarieven gehanteerd door de Staat en private banken. De meeste tarieven van het schatkistbankieren sluiten aan bij de tarieven waartegen de Staat zichzelf financiert; alleen op kortlopende deposito’s wordt een hoger tarief vergoed, namelijk Euribor. Het voordeel voor deelnemers is niet eenduidig vast te stellen, omdat deze sterk bepaald worden door de situatie op de financiële markten alsmede de individuele situatie van een instelling. Tevens is van belang of er sprake is van overtollige middelen dan wel een leenbehoefte bij de deelnemende instelling.

Leenbehoefte bij RWT’s

Vanwege de hoogst mogelijke kredietwaardigheid als AAA partij zijn de leentarieven van het schatkistbankieren in de regel gunstiger dan de tarieven van private banken. Vanwege haar risicoprofiel kan de Staat tegen zeer aantrekkelijke tarieven geld aantrekken. Deelnemers aan het geïntegreerd middelenbeheer profiteren van deze lage tarieven omdat deze worden doorgegeven door de Staat.

Liquide middelen van RWT’s

Liquide middelen kunnen worden aangehouden in deposito of via rekening-couranttegoed. Hoewel de vergoedingen op deposito’s zijn vastgesteld op interbancaire niveaus, blijken deze op dit moment niet concurrerend te zijn met de tarieven van private banken. Voor een deposito geldt dat, door de huidige situatie op de financiële markten, veel private banken hierop hogere vergoedingen bieden. Op een rekening-couranttegoed wordt in de regel wel voordeel behaald aangezien veel private banken hier geen vergoeding voor geven.

Het schatkistbankieren biedt echter nog andere wezenlijke, niet-financiële voordelen voor RWT’s en andere deelnemers. Ten eerste lopen instellingen het geringst mogelijke risico op hun uitzettingen. Ten tweede is er voor instellingen – onder daarvoor geldende voorwaarden – altijd krediet beschikbaar zowel in de vorm van rekening courant als via leningen. Ten derde zorgt de mogelijkheid tot schatkistbankieren voor een aanzienlijke verbetering van de inkoopmacht van potentiële deelnemers bij commerciële banken. Ten vierde vereenvoudigt deelname aan schatkistbankieren de treasury-functie bij deelnemers omdat bij het uitzetten van middelen niet langer kredietrisicomanagement hoeft te worden gevoerd.

Operationele Doelstelling

Het betalingsverkeer van het Rijk betrouwbaar en efficiënt afwikkelen.

Motivering

Om de kwaliteit van de dienstverlening bij het uitvoeren van het betalingsverkeer van het Rijk en de aanvaardbaarheid van de daaraan verbonden kosten te waarborgen.

– Contracten met commerciële banken;

– Verlenging dan wel vernieuwing (via een Europese aanbesteding) van lopende contracten.

Instrumenten

Meetbare gegevens

Gemiddeld stukstarief van de binnenlandse betalingen van de rijksoverheid;

Prestatie-indicator | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|

Gemiddeld stukstarief: | |||||||

– absoluut (in eurocenten) | 3,0 | 2,9 | 2,9 | 2,8 | 2,7 | 2,7 | 2,7 |

Voor het betalingsverkeer van departementen is in 2009 een contract gesloten met Royal Bank of Scotland. Dit contract wordt in 2012 geëvalueerd en kan dan eventueel in 2013 worden verlengd. Het nieuwe contract met Royal Bank of Scotland zal naar verwachting een gering effect op de prestatie-indicator hebben, omdat het om een beperkt deel van het totale betalingsverkeer van de Rijksoverheid gaat.

Het betalingsverkeer van de Belastingdienst wordt in 2010 opnieuw aanbesteed. Er wordt verwacht dat door deze aanbesteding het betalingsverkeer van de Rijksoverheid voordeliger zal worden. De eventuele overgang naar een nieuwe bank wordt gefaseerd en zal eind 2010 aanvangen. Vanaf 2011 zal naar verwachting een effect op de prestatie-indicator zichtbaar worden.

Onderzoek onderwerp | AD of OD 1 | Start | Afgerond | Vindplaats |

|---|---|---|---|---|

Evaluatie betalingsverkeer departementen 2 | OD | 2012 | 2013 | |

Aanbesteding buitenlands betalingsverkeer van het ministerie van Buitenlandse Zaken | OD | 2011 | 2012 | |

Aanbesteding betalingsverkeer Belastingdienst | OD | 2009 | 2010 |

Bij deze bankcontracten is het betalingsverkeer van de Belastingdienst en het buitenlands betalingsverkeer van het ministerie van Buitenlandse Zaken uitgesloten. Daar zijn aparte aanbestedingen voor.

Het buitenlandse betalingsverkeer van het Ministerie van Buitenlandse Zaken wordt in 2011 opnieuw aanbesteed, omdat het lopende contract met ABN AMRO in 2012 afloopt.

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|

Uitgaven | 0 | 0 | 9 | 9 | 8 | 8 | 8 |

Loonbijstelling | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Prijsbijstelling | 0 | 0 | 9 | 9 | 8 | 8 | 8 |

Ontvangsten | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Vanuit dit artikel vinden overboekingen van loon- en prijsbijstellingen naar de loon- en prijsgevoelige artikelen binnen IXA plaats.

Zie Begroting IXB: ministerie van Financiën.

In deze paragraaf wordt toegelicht hoe de raming voor rentekosten en rentebaten is opgebouwd. Ook wordt de totale mutatie sinds de ontwerpbegroting 2010 toegelicht.

Tabel 1 laat de opbouw van de rentelasten vaste schuld zien. De raming voor de rentelasten voor de vaste schuld is opgebouwd uit de rentelasten van de bestaande leningen en de verwachte rentelasten van de nog uit te geven leningen.

KMB | Rekenrente | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|

Stand rentelasten bestaande schuld per augustus | 8 810 | 7 980 | 7 031 | 6 197 | 5 601 | 4 717 | ||

Rentelasten resterend kapitaalmarktberoep 2010 | 11 050 | 3,25% | 120 | 359 | 359 | 359 | 359 | 359 |

Rentelasten kapitaalmarktberoep 2011 | 50 788 | 3,75% | 952 | 1 905 | 1 905 | 1 905 | 1 905 | |

Rentelasten kapitaalmarktberoep 2012 | 47 540 | 4,00% | 951 | 1 902 | 1 902 | 1 902 | ||

Rentelasten kapitaalmarktberoep 2013 | 43 359 | 4,25% | 921 | 1 843 | 1 843 | |||

Rentelasten kapitaalmarktberoep 2014 | 29 345 | 4,25% | 624 | 1 247 | ||||

Rentelasten kapitaalmarktberoep 2015 | 41 912 | 4,50% | 943 | |||||

Rentelasten kapitaalmarktberoep | 8 930 | 9 292 | 10 246 | 11 284 | 12 233 | 12 915 |

In tabel 2 worden de rentelasten vlottende schuld onderverdeeld in rentelasten voortvloeiend uit de DTC-portefeuillle, rentelasten vanwege de CP-portefeuille en overige rentelasten korte schulden.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Rentelasten DTC’s | 391 | 1 333 | 1 543 | 2 004 | 2 405 | 2 605 |

Rentelasten CP | 40 | 140 | 160 | 200 | 240 | 260 |

Ov rentelasten korte schulden | 184 | 268 | 262 | 208 | 240 | 256 |

In tabel 3 en 4 worden de opbouw van de uitgaven en ontvangsten sinds ontwerpbegroting 2010 weergegeven. Deze uitgaven en ontvangsten hebben zowel betrekking op rentekosten- en baten als op aflossingen en de uitgifte van schuld.

Tabel 3 bevat de optelling van alle uitgaven die samenhangen met de staatsschuld. Het gaat hierbij voornamelijk om de uitgaven voor rente en de uitgaven voor aflossingen.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 34 464 | 39 815 | 36 789 | 29 804 | 29 575 | |

Mutatie 1e suppletore begroting 2010 | – 690 | – 745 | 3 169 | – 587 | 45 | |

Waarvan mutatie rentelasten | – 690 | – 745 | – 723 | – 587 | – 416 | |

Waarvan mutatie aflossing vaste schuld | 0 | 0 | 3 892 | 0 | 461 | |

Nieuwe mutaties | – 203 | 234 | 1 244 | 12 078 | 62 | |

Waarvan mutatie rentelasten | – 205 | 96 | – 216 | – 289 | – 474 | |

Waarvan mutatie aflossing vaste schuld | 2 | 138 | 1 460 | 12 367 | 536 | |

Stand ontwerpbegroting 2011 | 33 572 | 39 305 | 41 202 | 41 295 | 29 682 | 42 797 |

Tabel 4 bevat de optelling van alle ontvangsten die samenhangen met de staatsschuld. Dit betreft voornamelijk ontvangsten door de uitgifte van vaste schuld. Belangrijke determinanten van de raming van de hoeveelheid uit te geven schuld zijn de aflossingen, het feitelijk tekort of overschot van het Rijk, en de interne schuldverhouding met de aan het Rijk gelieerde instellingen (onder meer de sociale fondsen, UWV, SVB en CVZ) .

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 57 153 | 55 419 | 56 214 | 49 189 | 52 602 | |

Mutatie 1e suppletore begroting 2010 | 2 896 | – 226 | 3 368 | – 855 | – 613 | |

Waarvan mutatie rentebaten | – 8 | – 20 | – 20 | – 20 | – 20 | |

Waarvan mutatie uitgifte vaste schuld | – 6 937 | – 206 | 3 388 | – 835 | – 593 | |

Waarvan mutatie vlottende schuld | 9 841 | 0 | 0 | 0 | 0 | |

Nieuwe mutaties | – 3 256 | – 4 325 | – 11 932 | – 4 475 | – 21 735 | |

Waarvan mutatie rentebaten | 14 | 7 | – 28 | – 48 | – 228 | |

Waarvan mutatie uitgifte vaste schuld | 2 002 | – 4 332 | – 11 904 | – 4 428 | – 21 507 | |

Waarvan mutatie uitgifte vlottende schuld | – 5 272 | 0 | 0 | 0 | 0 | |

Stand ontwerpbegroting 2011 | 56 793 | 50 867 | 47 650 | 43 858 | 30 254 | 43 107 |

In deze paragraaf komt de opbouw van de ramingen met betrekking tot het kasbeheer aan bod. Ook wordt de totale mutatie sinds de ontwerpbegroting 2010 toegelicht.

Afgezien van de interne boekhouding van het Rijk betreffende rentevergoedingen aan het AOW-spaarfonds, bestaan de rentelasten grotendeels uit rentebetalingen aan baten-lastendiensten, RWT’s en sociale fondsen in het kader van geïntegreerd middelenbeheer (tabel 5).

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Totale rentelasten | 1 841 | 2 062 | 2 273 | 2 529 | 2 814 | 3 100 |

Rente Baten-lastendiensten | 0 | 25 | 28 | 35 | 42 | 46 |

Rente RWT’s en derden | 40 | 77 | 88 | 110 | 132 | 143 |

Rente Sociale Fondsen | 11 | 5 | 0 | 0 | 0 | 0 |

Rente AOW-spaarfonds | 1 774 | 1 940 | 2 141 | 2 368 | 2 624 | 2 895 |

Overige rentelasten | 16 | 16 | 16 | 16 | 16 | 16 |

Het meerjarig verloop van de rentelasten in het kader van geïntegreerd middelenbeheer hangt onder meer samen met de verwachte mutaties in de rekening-couranttegoeden (tabel 6).

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Mutaties alle rc-tegoeden | – 8 818 | – 1 241 | – 2 714 | – 5 531 | – 6 120 | – 6 428 |

Mutaties in rc Baten-lastendiensten | 0 | 0 | 0 | 0 | 0 | 0 |

Mutaties in rc RWT’s | 0 | 0 | 0 | 0 | 0 | 0 |

Mutaties in rc Sociale Fondsen | – 8 818 | – 1 241 | – 2 714 | – 5 531 | – 6 120 | – 6 428 |

Toename minus afname van de saldi; als gevolg van afronding in miljoenen kan de som der delen afwijken van het totaal.

De rentebaten bestaan vrijwel in hun geheel uit rentebetalingen door baten-lastendiensten, RWT’s en de sociale fondsen in het kader van geïntegreerd middelenbeheer (tabel 7).

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Totale rentebaten | 470 | 450 | 486 | 627 | 770 | 1 011 |

Rente Baten-lastendiensten | 326 | 318 | 300 | 282 | 191 | 179 |

Rente RWT’s en derden | 130 | 118 | 123 | 133 | 143 | 152 |

Rente Sociale Fondsen | 0 | 0 | 49 | 199 | 423 | 667 |

Rente FMS-account | 7 | 7 | 7 | 7 | 7 | 7 |

Overige rentebaten | 6 | 6 | 6 | 6 | 6 | 6 |

Het meerjarige verloop van de rentebaten in het kader van geïntegreerd middelenbeheer hangt onder meer samen met de verwachte netto leningverstrekking (tabel 8).

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Totaal leningen minus aflossingen | – 458 | – 258 | – 266 | – 62 | – 1 463 | – 66 |

Netto leningen baten-lastendiensten | 443 | – 412 | – 373 | – 355 | – 1 599 | – 170 |

Netto leningen RWT’s | – 901 | 154 | 107 | 293 | 136 | 104 |

In tabel 9 en 10 wordt de opbouw van de uitgaven en ontvangsten sinds de ontwerpbegroting 2010 weergegeven.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 10 985 | 9 008 | 10 040 | 13 456 | 18 427 | |

Mutatie 1e suppletore begroting 2010 | 2 483 | – 1 164 | – 2 013 | – 3 659 | – 9 260 | |

Waarvan rentelasten | – 216 | – 160 | – 160 | – 161 | – 163 | |

Waarvan verstrekte leningen | – 2 | – 483 | – 634 | 0 | 0 | |

Waarvan mutaties in rek. courant en deposito’s | 2 701 | – 521 | – 1 219 | – 3 498 | – 9 097 | |

Nieuwe mutaties | – 879 | – 3 722 | – 2 267 | – 914 | 558 | |

Waarvan rentelasten | – 10 | – 29 | – 54 | – 26 | 23 | |

Waarvan verstrekte leningen | 411 | – 339 | – 454 | – 461 | – 483 | |

Waarvan mutaties in rek. courant en deposito’s | – 1 280 | – 3 334 | – 1 759 | – 427 | 1 018 | |

Stand ontwerpbegroting 2011 | 12 590 | 4 121 | 5 759 | 8 883 | 9 724 | 10 314 |

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 1 655 | 1 986 | 2 460 | 1 881 | 2 075 | |

Mutatie 1e suppletore begroting 2009 | 990 | – 728 | – 885 | – 244 | – 249 | |

Waarvan rentebaten | – 159 | – 180 | – 158 | – 142 | – 154 | |

Waarvan ontvangen aflossingen | 1 149 | – 548 | – 727 | – 102 | – 95 | |

Waarvan mutaties in rek. courant en deposito’s | 0 | 0 | 0 | 0 | 0 | |

Nieuwe mutaties | 295 | 267 | – 49 | – 125 | 1 199 | |

Waarvan rentebaten | – 14 | – 98 | – 164 | – 191 | – 280 | |

Waarvan ontvangen aflossingen | 309 | 365 | 115 | 66 | 1 479 | |

Waarvan mutaties in rek. courant en deposito’s | 0 | 0 | 0 | 0 | 0 | |

Stand ontwerpbegroting 2011 | 2 939 | 1 525 | 1 524 | 1 512 | 3 024 | 1 863 |

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

Stand ontwerpbegroting 2010 | 0 | 0 | 0 | 0 | 0 | |

Mutatie 1e suppletore begroting 2009 | ||||||

Nieuwe mutaties | ||||||

Toedeling loon- en prijsbijstelling | 9 | 9 | 8 | 8 | 8 | |

Loonbijstelling | ||||||

Prijsbijstelling | 9 | 9 | 8 | 8 | 8 | |

Stand ontwerpbegroting 2011 | 0 | 9 | 9 | 8 | 8 | 8 |

De nieuwe mutaties vloeien voort uit de toerekening van de loonbijstelling aan de loongevoelige begrotingsartikelen.

AOW | Algemene Ouderdomswet |

BBP | Bruto Binnenlands Product |

CP | Commercial Paper |

DSL | Dutch State Loan |

DTC | Dutch Treasury Certificate |

EMU | Economic and Monetary Union |

Eonia | European Overnight Index Average |

GMB | Geïntegreerd Middelen Beheer |

RWT | Rechtspersoon met een Wettelijke Taak |

Baten-lastendienst

Een onderdeel van de rijksoverheid waarvoor afwijkende beheersregels gelden gericht op het bevorderen van bedrijfsmatig werken. Belangrijk aspect hierbij is dat het baten-lastenstelsel wordt toegepast en de dienst toegang heeft tot een leen- en depositofaciliteit bij de minister van Financiën.

Commercial Paper (CP)

Schuldbewijzen met een korte looptijd die kunnen worden ingezet om tijdelijke kastekorten van het Rijk te financieren. CP is een geldmarktinstrument dat wordt uitgegeven en verhandeld op discontobasis. CP kent flexibele uitgiftemomenten en looptijden. Bovendien bestaat de mogelijkheid uit te geven in vreemde valuta. CP is een aanvulling op het DTC programma.

Comptabiliteitswet 2001

In de Comptabiliteitswet 2001 is het beheer van de financiën van het Rijk vastgesteld. De diverse hoofdstukken in deze wet gaan in op onder andere de begroting, het begrotingsbeheer en de bedrijfsvoering van het Rijk, het toezicht van de ministers en de verantwoording van het Rijk.

Deposito

Het deposito is geld dat door een belegger voor een bepaalde rentevaste periode tegen een rentevergoeding is ondergebracht bij een bank of – in het geval van geïntegreerd middelenbeheer – bij de schatkist van de Rijksoverheid. De looptijd van een deposito kan variëren van een dag (zogeheten daggeld) tot meerdere jaren.

Dutch State Loans (DSL’s)

Engelse benaming voor Nederlandse staatsleningen.

Dutch Treasury Certificates (DTC's)

Engelse benaming voor Nederlands schatkistpapier. Schuldbewijzen met een korte looptijd uitgegeven door het Rijk om tijdelijke kastekorten van het Rijk te financieren. DTC's worden uitgegeven en verhandeld op discontobasis. DTC wordt uitgegeven in looptijden tot en met 12 maanden op vooraf vastgestelde data.

EMU-saldo

Het EMU-saldo heeft betrekking op het vorderingensaldo van de overheid op transactiebasis. Het vorderingensaldo geeft de mutatie in het saldo van de financiële activa en passiva van de collectieve sector weer. Omdat het EMU-saldo betrekking heeft op de totale collectieve sector is niet alleen het vorderingensaldo van het Rijk van belang, maar ook de vorderingensaldi van de sociale fondsen en de decentrale overheden. Weergave op transactiebasis wil zeggen dat de economische handeling die leidt tot de uitgave of ontvangst (transactie) zoveel mogelijk als meetmoment wordt genomen.

EMU-schuld

Het totaal van de uitstaande leningen ten laste van de gehele collectieve sector. Dit is de optelsom van de uitstaande leningen ten laste van het Rijk, de sociale fondsen en de decentrale overheden, minus de onderlinge schuldverhoudingen tussen deze drie subsectoren. De EMU-schuld is een brutoschuldbegrip.

Gecentreerde portefeuille

Een portefeuille die gekenmerkt wordt door een gelijkmatig aflosprofiel dat in stand gehouden kan worden door voortdurend in één en dezelfde looptijd leningen uit te geven.

Geïntegreerd middelenbeheer

Het bundelen van publieke middelen gericht op een doelmatig kasbeheer. Publieke middelen zijn middelen die verkregen zijn bij of krachtens de wet ingestelde heffing(en).

Liquiditeit

In een markt met voldoende liquiditeit kunnen grote aan- en verkooporders verhandeld worden zonder dat dit een substantieel effect op de prijs (koers) heeft.

Nationale schuld

Vaste en vlottende schuld van de Staat zoals die samenhangt met het artikel Financiering staatsschuld en het artikel Kasbeheer in deze begroting.

Primary Dealers

Sinds 1999 maakt de Staat gebruik van een stelsel van Primary Dealers voor de distributie en promotie van Nederlandse staatsleningen. Het stelsel bestaat uit een groep banken (op dit moment 15). Bij het samenstellen van de groep Primary Dealers wordt veel aandacht besteed aan een goede balans tussen banken die zijn gericht op de lokale, de regionale, en de mondiale markten. Deze balans is gewenst met het oog op het bereiken van een brede spreiding aan eindbeleggers in Nederlandse staatsobligaties.

Het belangrijkste doel van de samenwerking met de Primary Dealers is om de markt voor Nederlandse staatsleningen liquide te houden. Met alle Primary Dealers is een éénjarig contract aangegaan. De Primary Dealers verplichten zich om DSL’s af te nemen, te verspreiden en te promoten. Tot de verplichtingen hoort ook een maandelijkse rapportage over de verrichte activiteiten en het doorlopend afgeven van prijzen voor DSL’s en DTC’s op een electronisch handelsplatform. Tegenover deze verplichtingen staat het exclusieve recht om DSL’s bij het Agentschap af te nemen en gebruik te maken van de repo- en stripfaciliteit. De Primary Dealers ontvangen daarnaast een financiële vergoeding die afhankelijk is van de afgenomen hoeveelheid DSL’s bij emissies.

Rechtspersoon met een Wettelijke Taak (RWT)

Een zelfstandige organisatie die in een wet geregelde taak uitvoert met behulp van publiek geld, dat is verkregen bij of krachtens de wet ingestelde heffing.

Rekening-courant

Een rekening waarover in de regel giraal betalingsverkeer wordt afgewikkeld en waaruit (een deel van) de onderlinge financiële verhouding is op te maken tussen de houder van de rekening en de instelling alwaar de rekening wordt aangehouden.

Rekenrente

Boekhoudkundig veronderstelde rente in begroting en meerjarencijfers.

Renteswap

Een renteswap is een contract tussen twee partijen waarin wordt overeengekomen om gedurende de looptijd een vaste rente te ruilen tegen een variabele rente (meestal 6 maanden of EONIA).

Repofaciliteit

Een instrument om de liquiditeit van staatsleningen en DTC's te garanderen. Onder bepaalde condities kunnen Primary Dealers (en in het geval van DTC's ook Single Market Specialists) in geval van schaarste staatsleningen of DTC's lenen van de Staat tegen een vergoeding.

Schatkistsaldo

Saldo op de rekening van het Rijk bij De Nederlandsche Bank.

Single Market Specialists

Een aantal geselecteerde banken die naast de Primary Dealers deelnemen aan het DTC-marktstelsel, een in 2001 op initiatief van de Nederlandse Staat gestart marktstelsel. Onderdeel van het stelsel is de quotering van DTC's op MTS Netherlands. In het stelsel nemen zowel Primary Dealers als een aantal geselecteerde banken deel, die zich Single Market Specialists mogen noemen. Naast de verplichting tot het quoteren krijgen deze partijen exclusief toegang tot de elektronische veilingen van DTC's. Ook kunnen de partijen beroep doen op een repofaciliteit voor DTC's.

Staatsschuld

Het totaal van de uitstaande geldelijke leningen van de Staat (vaste en vlottende schuld) is de bruto staatsschuld. Leningen met een oorspronkelijke looptijd van meer dan één jaar vormen de vaste staatsschuld. Leningen met een oorspronkelijke looptijd van maximaal één jaar vormen de vlottende staatsschuld. De staatsschuld is onderdeel van de EMU-schuld, die een breder begrip meet.

Strip- en destripfaciliteit

Een stripfaciliteit stelt beleggers in staat een bepaalde lening te ontbinden. Dat betekent dat de hoofdsom en elk van de coupons van de specifieke lening apart verhandeld kunnen worden. Een destripfaciliteit daarentegen biedt de mogelijkheid om een reeks van coupons aan een hoofdsom te binden en op deze manier een nieuwe lening te creëren.

Vaste schuld

Leningen met een oorspronkelijke looptijd van meer dan één jaar.

Vlottende schuld

Leningen met een oorspronkelijke looptijd van maximaal één jaar.

Zie het rapport Risicomanagement van de staatsschuld, Agentschap van het ministerie van Financiën, september 2007.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32500-IXA-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.