Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 32339 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 18 mei 2010

Met belangstelling hebben wij kennisgenomen van de opmerkingen en vragen van de leden van de fracties van het CDA, de PvdA, de SP, de VVD en de ChristenUnie over het wetsvoorstel ter implementatie van de Richtlijn nr. 2008/48/EG van het Europees Parlement en de Raad van 23 april 2008 inzake kredietovereenkomsten voor consumenten en tot intrekking van Richtlijn 87/102/EEG van de Raad (Pb EU L 133/66) (hierna: richtlijn). Het stemt tot tevredenheid dat zij het belang en de strekking van het wetsvoorstel onderschrijven. De vragen die zij stelden, beantwoorden wij gaarne. Bij de beantwoording zijn de vragen die betrekking hebben op hetzelfde onderwerp, gezamenlijk beantwoord.

De leden van de PvdA-fractie vragen of de Europese Commissie bij «nieuwe kredietvormen» bijvoorbeeld denkt aan flitskredieten. De leden van deze fractie vragen ook in hoeverre de richtlijn beschermt tegen (de hoge kosten en lage drempel van) flitskredieten. Zij vragen zich verder af of de eerder aangekondigde regulering van flitskredieten kan worden meegenomen in dit wetsvoorstel, bijvoorbeeld via een nota van wijziging.

In overweging 7 van de richtlijn is opgenomen dat de richtlijn beoogt «toekomstgerichte communautaire voorschriften» te introduceren die aan toekomstige kredietvormen kunnen worden aangepast. Het is dus de bedoeling dat de richtlijn toekomstbestendig is en niet alleen aansluit bij de bestaande kredietvormen, maar ook inspeelt op nieuwe kredietvormen. Hoewel het flitskrediet nog niet in alle lidstaten van de Europese Unie wordt verstrekt, is deze kredietvorm in Nederland al sinds 2007 op de markt en in enkele andere Europese landen zelfs al langer. Het flitskrediet is op de Europese markt dus geen nieuwe kredietvorm.

Op dit moment vallen alle kredieten met een looptijd korter dan drie maanden, waaronder flitskredieten, nog niet onder het financieel toezicht. Zoals de minister van Financiën in zijn brief van 25 augustus 2009 aan uw kamer heeft aangekondigd, komen flitskredieten met de implementatie van de richtlijn in dit wetsvoorstel onder het financieel toezicht te vallen.1 Daarnaast zullen flitskredieten ook vallen onder het toepassingsbereik van de nieuwe titel 7.2A van het Burgerlijk Wetboek (BW). De richtlijn laat de lidstaten de ruimte om een maximumkredietvergoeding toe te passen. In Nederland geldt al een maximumkredietvergoeding. Wij kiezen er voor om deze te handhaven. De maximumkredietvergoeding wordt ingevuld bij algemene maatregel van bestuur (het Besluit Kredietvergoeding). Omdat flitskredieten tot dusver niet onder financieel toezicht vielen, was de maximumkredietvergoeding hierop ook niet van toepassing. Bij de implementatie van de richtlijn consumentenkrediet worden ook de onder de Wft vallende algemene maatregelen van bestuur aangepast. Daarbij wordt onder meer het toepassingsbereik van het Besluit Kredietvergoeding zo aangepast dat ook flitskredieten hieronder komen te vallen. Kredietaanbieders zullen het kostenniveau dat zij hanteren bij flitskredieten en dat nu over het algemeen hoog is, daardoor fors naar beneden moeten aanpassen.

De leden van de PvdA-fractie vragen of de regering de mening deelt dat de wenselijkheid van meer grensoverschrijdende handel en versterking van de interne markt bij kredieten minder voor de hand ligt dan bij andere diensten en goederen en dat er een verband kan zijn tussen kredietverstrekking en schuldenproblematiek. De leden van deze fractie vragen zich ook af of de richtlijn tot gevolg kan hebben dat meer kredieten of hypotheken in het buitenland worden aangegaan en indien dit het geval is, op welke manier de zorgplicht tegen overkreditering – zoals in Nederland neergelegd in de Wet op het financieel toezicht (Wft) – in het buitenland is geregeld.

Wij zijn van mening dat kredieten duidelijk andersoortig zijn dan andere diensten en goederen. Bescherming van consumenten tegen overkreditering, onder andere door transparantie en specifiek beschermende maatregelen is bij kredieten van groot belang. Dat uit zich bijvoorbeeld in de verplichting tot kredietwaardigheidstoetsing. Dit betekent echter niet dat Europees vrij verkeer en de interne markt minder belangrijk zijn bij kredieten. Wel betekent het dat het van belang is om binnen Europa een gelijk en hoog niveau van bescherming van consumenten te hebben. Deze richtlijn regelt dat. Zo heeft de richtlijn tot gevolg dat alle lidstaten straks in hun wetgeving de verplichting voor aanbieders van krediet opnemen om vóór het verstrekken van het krediet te toetsen of het krediet past bij de financiële positie van de consument (kredietwaardigheidstoets). Artikel 8 van de richtlijn bepaalt immers dat elke lidstaat in zijn nationale regelgeving kredietgevers moet verplichten tot kredietwaardigheidstoetsing. Artikel 9 bepaalt hoe moet worden omgegaan met gegevensbanken die worden gebruikt om de kredietwaardigheid te beoordelen (in Nederland vervult het Bureau Krediet Registratie deze functie). Verder bevat de richtlijn ook een aantal transparantievoorschriften, ook deze kunnen helpen tegen overkreditering. Dit betekent dus dat de zorgplicht tegen overkreditering, zoals thans in Nederland is neergelegd in de Wft, ook zal gaan gelden in andere lidstaten.

In reactie op de vraag of er een verband kan zijn tussen kredietverstrekking en schuldenproblematiek, merken wij op dat onverantwoorde kredietverstrekking uiteraard kan leiden tot problematische schulden. Een deel van de bepalingen van de richtlijn – in het bijzonder die betreffende de kredietwaardigheidstoets – is juist bedoeld om onverantwoorde kredietverstrekking te voorkomen. Deze bepalingen lijken sterk op de bepalingen die wij nu reeds kennen op basis van de Wft. De praktijk leert dat deze bepalingen een effectief middel zijn om onverantwoorde kredietverstrekking tegen te gaan.

Aangezien de richtlijn het transparanter en makkelijker maakt om kredieten aan te gaan bij een kredietgever in een andere lidstaat, is het inderdaad mogelijk dat de richtlijn tot gevolg heeft dat dit in de toekomst ook meer zal gebeuren. In alle lidstaten wordt na de implementatie hetzelfde niveau van bescherming gewaarborgd. Daarom hebben wij geen bezwaar tegen het aangaan van kredieten in andere lidstaten. Overigens geldt deze richtlijn, in tegenstelling tot hetgeen de leden van de PvdA-fractie veronderstellen, niet voor hypothecaire kredieten.

De leden van de SP-fractie vragen hoeveel grensoverschrijdende kredieten vanuit Nederland uitstaan in andere EU-lidstaten, hoeveel Nederlanders een krediet hebben opgenomen in één van de andere lidstaten en om wat voor bedrag het daarbij ongeveer gaat.

Er zijn geen cijfers beschikbaar met betrekking tot grensoverschrijdende consumentenkredieten. Wel hebben wij de indruk dat in Nederland consumentenkredieten tot dusver vooral zijn aangegaan bij een aanbieder met een vestiging in Nederland. De richtlijn maakt de Europese markt voor consumentenkrediet transparanter en het wordt daarmee makkelijker om kredieten aan te gaan met een kredietaanbieder uit een andere lidstaat.

Aangezien de richtlijn bepaalt dat individuele lidstaten de consument in beginsel niet een hoger niveau van consumentenbescherming mogen toekennen vragen de leden van de SP-fractie zich af of deze richtlijn een verbod op leenreclames onmogelijk maakt. Ook vragen deze leden of er andere Europese regels zijn die een verbod op leenreclames onmogelijk maken.

De onderhavige richtlijn bepaalt wel aan welke (transparantie)voorwaarden leenreclames moeten voldoen maar bevat geen regels betreffende beperking van leenreclames. Een algeheel verbod op leenreclames is moeilijk verenigbaar met artikel 10 van het Europees Verdrag voor de Rechten van de Mens waarin het recht op vrijheid van meningsuiting wordt gegarandeerd. Ook het vrij verkeer van diensten zou onevenredig worden ingeperkt wanneer een algeheel verbod op leenreclames zou worden ingevoerd. Bij eventuele beperkte reclameverboden is de verenigbaarheid met internationaal recht afhankelijk van de rechtvaardiging die voor de beperking aangevoerd wordt. Kortheidshalve wordt met betrekking tot de algemene juridische overwegingen bij een verbod op leenreclames verwezen naar het advies van de Raad van State bij het initiatiefwetsvoorstel Blanksma/Spekman.2

De leden van de fractie van de VVD geven aan de keuze van de regering te begrijpen als het aankomt op de regulering van kortlopende kredieten. Zij vragen een inschatting te maken van wat de gevolgen zullen zijn voor het aanbod van kortlopende kredieten. Daarbij informeren zij eveneens hoe groot het risico is dat consumenten bij een mogelijke terugname van het aanbod, hun heil zullen zoeken bij ongereguleerde kredietverstrekkers.

Zoals wij hiervoor al hebben opgemerkt vallen kortlopende kredieten (korter dan drie maanden) op dit moment niet onder financieel toezicht. Door het wetsvoorstel worden de aanbieders van deze kredieten – net als alle andere kredietaanbieders – onder financieel toezicht gebracht. Ongereguleerde kredietverstrekking wordt daardoor voorkomen. Wij verwachten dat het aanbod van kortlopende kredieten zal afnemen. Zoals wij eerder in deze nota hebben toegelicht, komt dit doordat ook de maximumkredietvergoeding van toepassing wordt op kortlopende kredieten. Voor de op dit moment aangeboden kortlopende kredieten worden regelmatig vergoedingen gevraagd die hoger zijn dan de maximumkredietvergoeding. Dit betekent dus dat kredietaanbieders deze vergoedingen flink zullen moeten verlagen en dat zij waarschijnlijk de kostenstructuur en bedrijfsvoering ingrijpend zullen moeten aanpassen.

De leden van de VVD-fractie vragen of de Wet op het consumentenkrediet (Wck) intermediairs verplicht om doorlopende provisies te ontvangen in de vorm van een percentage van een openstaand krediet. Indien dit het geval is, vragen de leden van deze fractie zich af in hoeverre dit gezien moet worden als een passende prikkel in het systeem voor intermediairs om consumenten zo weinig mogelijk af te laten lossen. Ook vragen zij in hoeverre de regering deze beloningssystematiek juist acht in relatie tot de trend naar passende beloningen die moeten aansluiten bij de inspanningen van een intermediair.

Het klopt dat bemiddelaars in krediet uitsluitend doorlopende provisie in de vorm van een percentage van het uitstaande krediet kunnen ontvangen van aanbieders in krediet (artikel 4:74 Wft jo. artikel 155 Besluit gedragstoezicht financiële ondernemingen). Deze beloningssystematiek is ingevoerd om te voorkomen dat kredietbemiddelaars worden aangezet tot productiejacht door hoge provisies en voorts dat zij mede geldelijk belang hebben bij de kredietwaardigheid van de door hen aangebrachte kredietnemers. Binnen deze beloningssystematiek zijn intermediairs gebaat bij een stabiele kredietportefeuille. Gelet op het streven naar passende beloningen die moeten aansluiten bij de inspanningen van een intermediair en een juiste prikkel ten behoeve van de bescherming van de belangen van de consument is het voornemen om het huidig wettelijk kader rond de provisies voor consumptief krediet te bezien. Daarbij zal ook de door de leden van de VVD-fractie omschreven prikkel in het systeem voor intermediairs worden meegenomen. Overigens merken wij voor de duidelijkheid nog op dat onder een kredietbemiddelaar in de zin van artikel 7:57 lid 1, onderdeel f, sub 2, BW moet worden verstaan een ondernemer of een onderneming die zich beroeps- of bedrijfsmatig specifiek toelegt op het bijstaan van consumenten bij de voorbereiding van het sluiten van kredietovereenkomsten. De beantwoording van een incidentele vraag over de juridische implicaties van het aangaan van een consumentenkredietovereenkomsten door bijvoorbeeld een juridische adviseur, valt daar niet onder.

In artikel 3 van de Wet op het consumentenkrediet (hierna: wck) is bepaald dat die wet niet geldt voor kredieten boven € 40.000,–. Bij de schrapping van een aantal artikelen in de Wck die onderwerpen regelen die vallen binnen het bereik van de richtlijn en die worden opgenomen in titel 2A Boek 7 BW, is deze € 40.000,– grens per abuis komen te vervallen. In de nota van wijziging die wij gelijktijdig met deze nota naar aanleiding van het verslag zullen indienen, wordt dit hersteld.

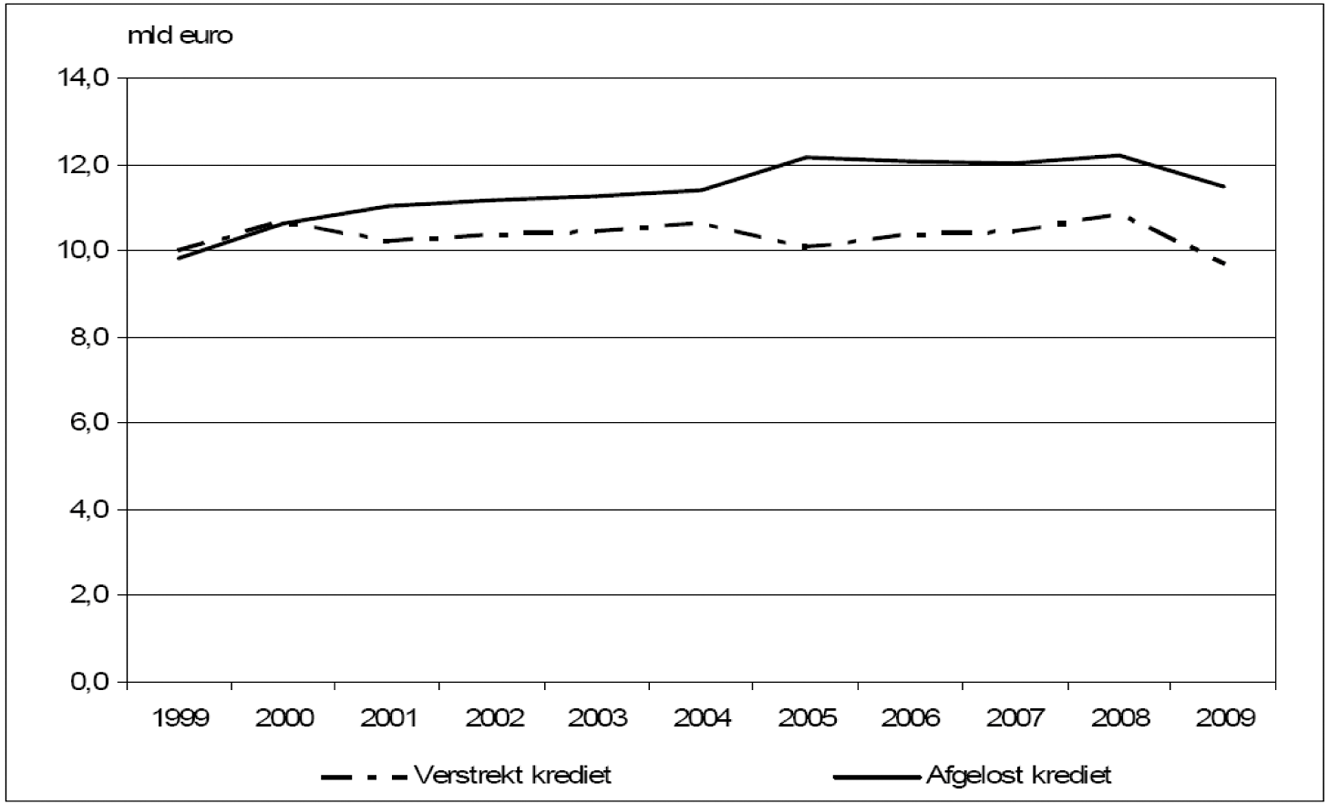

De leden van de VVD-fractie merken op dat hun ter ore is gekomen dat in ons omringende landen tot circa 4% per maand wordt afgelost, terwijl dit in Nederland van circa 2% zelfs nog is teruggelopen naar 1% of zelfs nihil. De leden van deze fractie vragen om een overzicht waarin is weergegeven hoe de mate van aflossing van consumptief krediet in Nederland zich de afgelopen tien jaar heeft ontwikkeld, waarbij tevens een vergelijking wordt gemaakt met de andere EU-lidstaten. Verder zouden deze leden graag vernemen wat de grootste verschillen zijn en wat hiervoor de verklaring is.

Uit cijfers van het CBS blijkt dat de afgelopen tien jaar zowel het totale verstrekte consumentenkrediet als de totale aflossingen zich ongeveer tussen de € 10 en 12 miljard bevinden. Dit is weergeven in tabel 1.

Ontwikkeling verstrekt en afgelost consumptief krediet

In 2009 ging zowel de hoeveelheid verstrekt consumentenkrediet als de aflossing omlaag. De teruggang was het sterkst bij postorderbedrijven en financieringsmaatschappijen (waaronder autofinanciers). De teruggang in de totale aflossingen in dat jaar is verklaarbaar in samenhang met de verminderde kredietverstrekking. Bij de gemiddelde consumentenkredieten op de Nederlandse markt wordt maandelijks 2% of meer afgelost. De aflossingen van 1% of zelfs nihil die deze leden noemen, herkennen wij niet behalve in uitzonderingssituaties zoals budgetbeheer of studentenkredieten. Gegevens over de mate van aflossing in andere lidstaten zijn niet beschikbaar.

De leden van de VVD-fractie vragen of de extra informatie die de consument krijgt door middel van de precontractuele informatie niet ten kosten gaat van de leesbaarheid.

In verband met de introductie van de precontractuele informatie wordt het kredietprospectus afgeschaft. De hoeveelheid te lezen stukken veranderd daardoor niet ingrijpend. De toegevoegde waarde van de standaard formulieren voor precontractuele informatie ontstaat door de vergelijkbaarheid en doordat de informatie moet worden toegespitst op de wensen van de consument. De consument kan zo bij verschillende aanbieders informatie opvragen en de verschillende mogelijkheden vergelijken.

De leden van de CDA-fractie merken op dat de keuze voor volledige harmonisatie ook risico’s met zich brengt voor de nationale regelgeving, omdat er nauwelijks beleidsvrijheid is bij het implementeren van de richtlijn en dit kan betekenen dat de nationale wetgever gedwongen wordt bestaande regels inzake de bescherming van de consument naar beneden bij te stellen. De leden van deze fractie vragen in verband hiermee of verzekerd kan worden dat de kwaliteit van Nederlandse wetgeving is gebaat bij deze richtlijn en dat de bescherming van de Nederlandse consument niet naar beneden hoeft te worden bijgesteld.

Ook de leden van de PvdA-fractie vragen wat de Nederlandse consument gaat merken van de implementatie van de richtlijn en op welke punten dit een achteruitgang van de bescherming van de Nederlandse consument betekent.

De leden van de SP-fractie stellen de vraag waarom het voor individuele lidstaten niet mogelijk is om een hoger beschermingsniveau voor de consument in de nationale wetgeving op te nemen dan in de richtlijn is opgenomen. De leden van deze fractie wensen een nadere toelichting op de verschillen tussen de richtlijn en de huidige Nederlandse wetgeving en vragen daarbij in het bijzonder in te gaan op de bepalingen die nog niet waren opgenomen in de Nederlandse wetgeving en die door het aannemen van de richtlijn nu zijn opgelegd door de EU.

Volledige harmonisatie leidt ertoe dat op het terrein dat door de richtlijn wordt bestreken in de gehele Europese Unie eenzelfde regeling zal gelden. Dit heeft voordelen voor zowel de consument als de kredietgever. De consument kan erop vertrouwen dat hij overal in de Europese Unie eenzelfde bescherming geniet, terwijl de kredietgever bij het aanbieden van consumentenkredieten in de verschillende lidstaten van de Europese Unie steeds één samenstel van regels kan naleven. Volledige harmonisatie houdt echter ook in dat de lidstaten op het door de richtlijn geregelde terrein geen andere nationale bepalingen mogen handhaven of invoeren dan in de richtlijn zijn vastgelegd (zie overweging 9 van de preambule). De implementatie van deze richtlijn brengt voor Nederland geen vermindering van het beschermingsniveau mee. De richtlijn zorgt er juist voor dat de consument in de toekomst beter zal worden beschermd. Zo leidt de implementatie van de richtlijn tot de introductie in boek 7 van het BW van een nieuwe titel 2A betreffende consumentenkredietovereenkomsten. Daarin worden de privaatrechtelijke bepalingen van de richtlijn ter bescherming van de consument geïmplementeerd. Deze bepalingen betreffen – kort gezegd – precontractuele informatieverplichtingen, voorschriften betreffende de vorm en inhoud van de consumentenkredietovereenkomst en de daaruit voortvloeiende rechten voor de consument en de kredietgever, zoals het recht voor de consument om een kredietovereenkomst voor onbepaalde tijd kosteloos te beëindigen (artikel 7:65). In titel 7.2A BW wordt ook een herroepingsrecht voor de consument geïntroduceerd, inhoudende dat de consument de kredietovereenkomst binnen 14 kalenderdagen nadat deze is afgesloten zonder opgave van redenen kan beëindigen (artikel 7:66). Een dergelijk recht bestaat op dit moment nog niet.

In de Wft bestonden al verschillende regels met betrekking tot consumentenkredieten. Onder andere de reclameregels worden aangepast. Ook worden kredietaanbieders straks verplicht om consumenten voorafgaand aan het afsluiten van de kredietovereenkomst op de wensen van de consument toegespitste precontractuele informatie te verstrekken. Belangrijkste uitbreiding van de bescherming op grond van de Wft is de uitbreiding van de definitie van consumptief krediet. Ook kredieten met een looptijd korter dan drie maanden, waaronder flitskredieten, vallen straks namelijk onder het financieel toezicht op grond van deze wet.

De leden van de fracties van de PvdA en de VVD vragen welke ruimte er is voor Nederland om af te wijken van de richtlijn en op welke wijze hiervan gebruik wordt gemaakt. In aanvulling hierop informeren de leden van de VVD-fractie eveneens naar hoe andere EU-lidstaten invulling hebben gegeven aan deze beleidsruimte en of er bij het invullen van de beleidsruimte in Nederland is gekeken naar good practices van de andere EU-lidstaten.

Doordat de richtlijn uitgaat van volledige harmonisatie, brengt deze een inperking mee van de ruimte die de lidstaten hebben om een eigen nationaal beleid te voeren op het terrein van het consumentenkrediet. Dat neemt niet weg dat in de richtlijn op een aantal punten aan de lidstaten een zekere mate van vrijheid is gelaten.

– In artikel 2 lid 2 van de richtlijn zijn een aantal kredietovereenkomsten opgesomd waarop de richtlijn niet van toepassing is. De lidstaten kunnen ten aanzien van deze kredietovereenkomsten zelf blijven bepalen welke regels zij daarop willen toepassen. Vanuit de optiek van consumentenbescherming vonden wij het ten aanzien van een aantal van deze categorieën kredietovereenkomsten wenselijk als de consument daarbij de in de richtlijn voorziene aanvullende bescherming wordt geboden. Daarom is ervoor gekozen gebruik te maken van de mogelijkheid om de in de richtlijn opgenomen regeling op deze overeenkomsten van toepassing te verklaren (overweging 10 van de preambule van de richtlijn). Om welke kredietovereenkomsten het precies gaat is uiteengezet op pagina 12 tot en met 14 van de memorie van toelichting.

– Artikel 2 lid 5 en 6 van de richtlijn geeft de lidstaten de mogelijkheid om ten aanzien van twee typen kredietovereenkomsten de in de richtlijn opgenomen regels inzake kredietreclame, informatieverstrekking, de inhoud van de kredietovereenkomst en de vervroegde aflossing slechts gedeeltelijk van toepassing te verklaren en de toepassing van de bepalingen betreffende de kredietwaardigheidstoets en het herroepingsrecht geheel uit te sluiten. Het gaat daarbij om:

a. kredieten die worden aangeboden tegen kosten die lager zijn dan op de markt gebruikelijk is door een organisatie die 1) geen winst maakt, 2) is opgericht tot wederzijds nut van een specifieke groep leden (bijvoorbeeld werknemers), 3) een bij wet bepaalde sociale rol vervult en 4) uitsluitend spaargelden van zijn leden beheert en aan hen financieringsmogelijkheden biedt; en

b. kredietovereenkomsten waarbij de kredietgever de consument uitstel van betaling verleent ten aanzien van de verplichtingen die voortvloeien uit een bestaande kredietovereenkomst.

Van deze beleidsruimte is geen gebruik gemaakt omdat de onder a genoemde kredieten in Nederland niet voorkomen en de onder b genoemde kredietovereenkomsten reeds op basis van de Nederlandse wet worden beschouwd als een voortzetting van de bestaande kredietovereenkomst, zodat het niet nodig is om de in de richtlijn opgenomen regeling daarop deels van toepassing te verklaren.

– De richtlijn opent op verschillende plaatsen de mogelijkheid voor de lidstaten een bepaalde bepaling niet toe te passen. Zo is in artikel 4 lid 1 bepaald dat indien de nationale wetgeving al voorschrijft dat in kredietreclame het jaarlijks kostenpercentage moet worden vermeld, de aanbieder niet verplicht is om in de kredietreclame de rentevoet of cijfers betreffende kosten van het krediet te vermelden. Voorts mogen de lidstaten op basis van artikel 6 lid 2 van de richtlijn bepalen dat bij kredietovereenkomsten in de vorm van een geoorloofde debetstand op een rekening die binnen een termijn van drie maanden moet worden terugbetaald (roodstanden), het jaarlijks kostenpercentage niet in de precontractuele informatie hoeft te worden vermeld. Van deze mogelijkheden is geen gebruik gemaakt. Wij zijn namelijk van mening dat ook bij deze roodstanden het van belang is voor de consument dat de kosten vooraf inzichtelijk zijn. Deze vorm van krediet kan door de consument beter vergeleken worden met andere kredietvormen waaruit de consument kan kiezen, wanneer ook bij deze kredietvorm de kosten worden weergegeven als een jaarlijks kostenpercentage.

– In een aantal gevallen bepaalt de richtlijn dat het nationale recht op een bepaald punt van toepassing blijft. Men zie bijvoorbeeld artikel 14 lid 7 van de richtlijn dat voorschrijft dat de in dit artikel opgenomen regeling betreffende het herroepingsrecht geen afbreuk doet aan nationale wetgeving waarin een termijn is gesteld waarbinnen de uitvoering van de kredietovereenkomst geen aanvang mag nemen. Een dergelijke regeling bestaat niet in Nederland.

– Artikel 16 lid 4 van de richtlijn biedt de lidstaten de mogelijkheid om kredietgevers onder bepaalde voorwaarden toe te staan de consument bij vervroegde aflossing een hogere vergoeding in rekening te brengen voor de daarmee rechtstreeks verbandhoudende kosten, dan de in lid 2 van dat artikel van de richtlijn bepaalde vergoeding. Om redenen waarop we hierna ingaan in paragraaf 5 bij de beantwoording van een vraag van de leden van de PvdA-fractie, is ervoor gekozen om van deze mogelijkheid gebruik te maken in geval van een kredietovereenkomst boven de € 75 000.

– Ten aanzien van kredietbemiddelaars schrijft de richtlijn in de artikelen 5 en 6 slechts voor dat naast de kredietgever ook de kredietbemiddelaar gebonden is aan de in deze artikelen opgenomen informatieverplichtingen. Daarnaast is in artikel 21 bepaald dat de kredietbemiddelaar in kredietreclame en in precontractuele informatie de omvang van zijn volmacht moet vermelden en met welke kredietgevers hij werkt. Brengt de kredietbemiddelaar een vergoeding in rekening voor zijn dienstverlening, dan dient hij op basis van ditzelfde artikel hierover voor het sluiten van de kredietovereenkomst duidelijke afspraken te maken met de consument. Het staat de lidstaten vrij om bijkomende verplichtingen voor kredietbemiddelaars te handhaven of in te voeren die betrekking hebben op andere dan de hiervoor genoemde aspecten van de kredietovereenkomst.

Met betrekking tot de keuzes die andere lidstaten hebben gemaakt op deze punten is nog geen informatie ontvangen. Wel zijn bij de onderhandelingen die hebben geleid tot deze richtlijn de praktijken in de verschillende lidstaten van belang geweest. In die zin zijn de good practices van Nederland en andere lidstaten de basis voor de richtlijn.

De leden van de PvdA-fractie vragen in hoeverre geschillen nu al binnen het Europese samenwerkingsnetwerk FIN-NET grensoverschrijdend behandeld kunnen worden en welke maatregelen te verwachten zijn om deze samenwerking te bevorderen.

De leden van de VVD-fractie informeren of er in praktijk vaak gebruik wordt gemaakt van FIN-NET en welk percentage van grensoverschrijdende geschillen zo wordt opgelost.

Bij een klacht over een financiële dienstverlener kan een consument terecht bij Kifid dat is aangesloten bij FIN-NET, het Europese samenwerkingsnetwerk voor buitengerechtelijke geschillenbeslechting met betrekking tot financiële diensten. Door de samenwerking binnen FIN-NET kunnen consumenten in geval van een grensoverschrijdend geschil voor meer informatie over de geschillenbeslechting door een dergelijke geschilleninstantie in een andere Europese lidstaat terecht bij de geschilleninstantie in het eigen land. Naast het verstrekken van informatie bestaat de mogelijkheid dat de consument de klacht stuurt naar de geschilleninstantie in het eigen land, waarna de klacht wordt doorgestuurd naar de bevoegde instantie in het land van de kredietaanbieder of kredietbemiddelaar. Deze samenwerkingsprocedure draagt er zodoende aan bij dat beslechting van grensoverschrijdende geschillen over kredietovereenkomsten wordt vergemakkelijkt. Precieze cijfers over het gebruik van deze procedure bij consumentenkrediet zijn niet bekend.3 Wel kan in algemene zin worden gezegd dat met betrekking tot consumentenkrediet op dit moment vanuit Nederland nog niet veel gebruik wordt gemaakt van dit Europese samenwerkingsnetwerk. Dat kan samenhangen met de veronderstelling dat consumentenkredieten tot dusver vooral zijn aangegaan bij een aanbieder met een vestiging in Nederland. Zodra de richtlijn in de praktijk werkt, is een toename van grensoverschrijdende consumentenkredieten mogelijk. Het belang van FIN-NET wordt daardoor groter.

De leden van de PvdA-fractie informeren op welke manier de consument een geschil met een buitenlandse kredietaanbieder of kredietbemiddelaar aanhangig kan maken bij de rechter.

Indien een buitenlandse kredietaanbieder zich bij het aanbieden van krediet richt op consumenten in Nederland (bijvoorbeeld door hier reclame te maken voor zijn kredieten) en naar aanleiding daarvan een kredietovereenkomst tot stand komt, is de Nederlandse rechter bevoegd om over hieruit voortvloeiende geschillen te oordelen en is het Nederlandse recht van toepassing. Dit is geregeld in respectievelijk de artikelen 15 en 16 van de verordening (EG) nr. 44/2001 van de Raad van 22 december 2000 betreffende de rechterlijke bevoegdheid, de erkenning en de tenuitvoerlegging van beslissingen in burgerlijke en handelszaken (Brussel I) en de verordening (EG) nr. 593/2008 van het Europees Parlement en de Raad van 17 juni 2008 inzake het recht dat van toepassing is op verbintenissen uit overeenkomst (Rome I). De Nederlandse consument kan het geschil met de kredietaanbieder aan de rechter voorleggen door indiening van een dagvaarding waarin hij zijn eis stelt bij de rechtbank. Afhankelijk van de hoogte van de eis zal het geschil behandeld worden door de sector kanton (vorderingen tot € 5 000,–) of de sector civiel (vorderingen boven € 5 000,–).

De leden van de ChristenUnie-fractie vragen of bij het vaststellen van de implementatieregelingen aansluiting gezocht kan worden bij de ons omringende lidstaten. Ze vragen daarbij of kan worden aangeven of de andere lidstaten net als Nederland een jaarlijks kostenpercentage vaststellen en op welke hoogte dit kostenpercentage ligt.

Het jaarlijks kostenpercentage moet op grond van de artikelen 4, 5, 6 en 10 van de richtlijn worden opgenomen in kredietreclame en de precontractuele informatie en de kredietovereenkomst. Deze bepalingen en de vaststelling van het jaarlijks kostenpercentage conform artikel 19 (in samenhang met bijlage 1) van de richtlijn, moeten in alle lidstaten worden opgenomen in regelgeving. Daarnaast laat de richtlijn lidstaten de ruimte om een maximum te hanteren voor de rente en kosten die bij een krediet gerekend mogen worden (maximumkredietvergoeding). Zoals wij eerder hebben aangegeven, kiezen wij ervoor om het op dit moment geldende maximum (12% plus wettelijke rente) te handhaven. Overigens bestaat het jaarlijks kostenpercentage, zoals de leden van de ChristenUnie-fractie veronderstellen, inderdaad uit rente en alle kosten die in het kader van het krediet in rekening worden gebracht.

De leden van de PvdA-fractie vragen waarom is gekozen voor een verlicht regime met minder voorschriften betreffende reclame en precontractuele informatie, minder informatie in de kredietovereenkomst en een niet van toepassing geacht herroepingsrecht bij bepaalde kredieten.

Artikel 2 lid 3 van de richtlijn4 schrijft voor dat kredietovereenkomsten waarbij het krediet in de vorm van een geoorloofde debetstand op een rekening en op verzoek of binnen drie maanden moet worden terugbetaald (het gaat hierbij dus om kortlopende kredieten op een betaalrekening) aan minder voorschriften hoeven te voldoen. Hiervan kan niet door de lidstaten worden afgeweken.

De leden van de PvdA-fractie merken op dat de wet volgens de planning op 11 juni 2010 in werking zal treden en vragen zich af wat de gevolgen zijn van de relatief korte termijn die bedrijven nog rest voor het van kracht worden van deze wet. Voorts informeren de leden van deze fractie naar de achtergrond van de late indiening van het wetsvoorstel. Deze leden vragen zich ook af of de verwachte nalevingskosten lager zijn als de wet later ingevoerd wordt.

De leden van de VVD-fractie stellen de vraag of naleving vanaf 11 juni 2010 haalbaar is.

Aangezien de richtlijn inwerkingtreding per 11 juni 2010 voorschrijft, is het streven dat de wet ook op die datum in werking treedt. Wij erkennen dat deze datum voor inwerkingtreding krap is en dat de indiening van het wetsvoorstel even op zich heeft laten wachten. Verschillende aspecten hebben meegespeeld bij de opgelopen vertraging. In de eerste plaats is in de voorbereidende fase uitvoerig overleg gevoerd met de praktijk over de implementatie van de richtlijn. Doel daarbij was om het wetsvoorstel voor de praktijk zo toegankelijk mogelijk te maken, zodat al in een vroeg stadium een aanvang kon worden gemaakt met de invoering van de nieuwe regels in de praktijk. De praktijk is hier inmiddels ook al geruime tijd mee bezig. Wij verwachten dan ook dat invoering van de nieuwe regelgeving op korte termijn mogelijk zou moeten zijn. Voorts is de verdeling tussen civiele en bestuursrechtelijke normen complex. Overigens zien we ook in andere lidstaten tekenen dat het moeilijk is om de planning voor de vereiste implementatiedatum te halen.

De toezichthouder op (het bestuursrechtelijke deel van) deze regelgeving, de Autoriteit Financiële Markten (AFM), heeft aangegeven dat zij bij het toezicht rekening zal houden met datgene wat in redelijkheid van partijen kan worden verwacht. De AFM zal wel handhavend optreden waar evident ten nadele van de consument wordt gehandeld (te denken valt aan flitskredietaanbieders die zich straks aan de Wft dienen te houden). De kosten die het bedrijfsleven moet maken om aan de nieuwe wetgeving te kunnen voldoen zijn hetzelfde als de wet later in werking treedt.

Van de financiële ondernemingen die in Nederland een vergunning hebben voor het (mede)aanbieden van consumptief krediet, maakt slechts een beperkt deel daadwerkelijk gebruik van deze vergunning. De leden van de VVD-fractie vragen wat de verklaring is voor het feit dat zo weinig van de vergunninghouders daadwerkelijk gebruik maken van de mogelijkheid consumptief krediet aan te bieden. Zij vragen ook of dit aantal stabiel is of dat sprake is van een stijging. De leden van deze fractie vragen tenslotte of overwogen wordt na verloop van tijd vergunningen in te trekken of opnieuw te beoordelen.

Een onderneming die krediet wil aanbieden, dient te beschikken over een vergunning. Op basis van een dergelijke vergunning kan zowel consumptief krediet als bijvoorbeeld hypothecair krediet worden aangeboden. Op grond van een vergunning voor het uitoefenen van het bedrijf van bank is het eveneens toegestaan krediet aan te bieden. Het aantal ondernemingen met een dergelijke vergunning is de afgelopen tijd redelijk stabiel. Aangezien het niet verplicht is om consumentenkrediet aan te bieden wanneer een onderneming een vergunning mede voor het aanbieden van krediet heeft, ligt intrekking van de vergunning niet voor de hand.

De leden van de VVD-fractie constateren dat bij het vaststellen van de nalevingskosten wordt gerekend met het getal «70» (voor het aantal aanbieders dat daadwerkelijk consumentenkrediet aanbiedt). De leden van deze fractie vragen of zij deze cijfers zo moeten lezen dat verwacht wordt dat de andere financiële ondernemingen die een vergunning hebben voor het (mede) aanbieden van consumptief krediet in de toekomst hun systemen niet zullen gaan aanpassen. Deze leden vragen verder of dit betekent dat deze financiële ondernemingen hiermee het recht verliezen om consumptief krediet aan te bieden en of zij dit recht vervolgens weer kunnen verkrijgen door de noodzakelijke aanpassingen van de systemen door te voeren.

Bij de raming van de eenmalige nalevingskosten is uitgegaan van de 70 financiële ondernemingen die op dit moment daadwerkelijk consumptief krediet aanbieden omdat deze financiële ondernemingen zeker de eenmalige nalevingskosten zullen moeten maken als zij consumptief krediet willen blijven aanbieden. Op dit moment is niet duidelijk hoeveel van de andere financiële ondernemingen die dit op grond van hun vergunning mogen, alsnog consumptief krediet zullen gaan aanbieden. Zij verliezen in ieder geval niet het recht om consumptief krediet aan te bieden. De financiële ondernemingen die een vergunning hebben (mede) voor het aanbieden van consumptief krediet maar daar op dit moment geen gebruik van maken, kunnen in de toekomst altijd consumptief krediet gaan aanbieden. Zij dienen dan wel te zorgen dat hun systemen voldoen aan de nieuwe regels voor consumptief krediet. De eenmalige nalevingskosten zullen voor deze partijen ook gemiddeld uitkomen op € 20 000,–.

De leden van de CDA-fractie maken een compliment voor de wijze waarop de markt is geconsulteerd. De leden van deze fractie merken op dat de richtlijn aanzienlijke administratieve lasten meebrengt en vragen zich af of het bedrijfsleven desondanks tevreden is met het eindresultaat.

Zoals de leden van de CDA-fractie zelf ook al opmerken laat de richtlijn niet veel ruimte voor nationale invulling. Desondanks is binnen die beperkte ruimte geprobeerd om de praktijk zoveel mogelijk tegemoet te komen, opdat er een uitvoerbare regeling tot stand komt. Daarbij zijn in de voorbereidende fase – naast een algemene internet consultatie van een eerste concept wetsvoorstel – verschillende concepten met de markt besproken en zijn naar aanleiding daarvan verschillende aanpassingen doorgevoerd. Op de terreinen waar niet veel ruimte bestaat voor nationale invulling is geprobeerd de markt zoveel mogelijk handvatten te geven bij de invoering van de regeling in de praktijk. Onze indruk is dat de kredietaanbieders weliswaar vinden dat de regeling omvangrijk is en de invoering daarvan arbeidsintensief, maar dat zij tevreden zijn met de aanpassingen die op hun verzoek zijn doorgevoerd en met de bijstand die overigens nog steeds wordt verleend bij het invoeringstraject.

De leden van de PvdA-fractie vragen welke overwegingen er bestaan om gebruik te maken van de mogelijkheid die de richtlijn biedt om de kredietgever toe te staan een hogere vergoeding bij vervroegde aflossing in rekening te brengen. De leden van deze fractie vragen zich in het bijzonder af of vervroegde aflossing van schulden niet juist bevorderd zou moeten worden.

Artikel 7:68 BW implementeert artikel 16 van de richtlijn waarin is bepaald dat de consument het recht heeft om het krediet (geheel of gedeeltelijk) vervroegd af te lossen. De kredietgever kan een billijke en objectief gegronde vergoeding voor eventuele kosten die rechtstreeks verband houden met de vervroegde aflossing in rekening brengen, mits de vervroegde aflossing valt in een termijn waarvoor een vaste debetrentevoet geldt en niet hoger is dan het in artikel 7:68 lid 2 BW opgenomen percentage. Overigens zijn in het wetsvoorstel de percentages in artikel 7:68 lid 2, onderdelen a en b, per abuis omgedraaid. In de nota van wijziging die wij gelijktijdig met deze nota naar aanleiding van het verslag aan uw kamer toezenden, is deze verschrijving gecorrigeerd.

De richtlijn biedt in artikel 16 lid 4 de lidstaten de mogelijkheid om bij uitzondering een hogere vergoeding voor de rechtstreeks met de vervroegde aflossing verband houdende kosten toe te staan. In artikel 7:68 lid 3 hebben wij ervoor gekozen van deze mogelijkheid gebruik te maken in geval van een consumentenkrediet van boven de € 75 000. Achtergrond van deze keuze is dat de kredietgever ten behoeve van de verstrekking van dergelijk grote kredieten het bedrag vaak eerst zelf bij een andere kredietverschaffer aantrekt en dan vervolgens uitleent. Het is bij deze kredieten daarom zeer wel mogelijk dat een kredietgever (vergelijkbaar met de situatie bij een hypothecair krediet met een vaste rente) met een fors verlies achterblijft wanneer het krediet vervroegd wordt afgelost. Verder speelt een rol dat het binnen de Nederlandse markt voor consumentenkrediet in zeer beperkte mate voorkomt dat consumentenkredieten boven de € 75 000,– worden aangeboden en dat wanneer dit toch gebeurt vaak sprake is van maatwerk. Deze omstandigheden hebben aanleiding geven om de kredietgever toe te staan een hogere vergoeding in rekening te brengen. Daarbij moet uiteraard nog steeds sprake zijn van een redelijke en billijke vergoeding. Ook mag de vergoeding niet hoger zijn dan het verlies dat de kredietgever lijdt. Dit verlies is gedefinieerd als het verschil tussen de oorspronkelijk overeengekomen rentevoet en de rentevoet die op het moment van vervroegde aflossing op de markt geldt wanneer de kredietgever dan een krediet zou verstrekken. De vergoeding mag verder in ieder geval niet hoger zijn dan het rentebedrag dat de consument zou hebben betaald gedurende de termijn tussen de vervroegde aflossing en de overeengekomen datum waarop de kredietovereenkomst eindigt.

Artikel I

Onderdeel A

De leden van de CDA-fractie zijn van mening dat het nog onvoldoende duidelijk is wat de eventuele gevolgen zijn voor het contract voor de levering van een goed – zoals auto’s, keukens en andere duurzame consumptiegoederen – in het geval de consument zijn kredietovereenkomst herroept. De leden van deze fractie vragen zich af of de overeenkomst met betrekking tot het goed in dat geval gewoon blijft bestaan of dat deze overeenkomst vervalt. Zij vragen zich ook af of het niet beter is dit expliciet te maken.

Blijkens overweging 35 van de preambule van de richtlijn wordt aan de regelgeving van de lidstaten overgelaten de beantwoording van de vraag wat de gevolgen zijn van de herroeping door de consument van de kredietovereenkomst in verband waarmee hij goederen heeft ontvangen (koop op afbetaling, huur of leasingovereenkomst die een verplichting tot koop omvat) ter zake van een teruggave van de goederen of daarmee samenhangende aangelegenheden.

Naar huidig Nederlands recht dient deze vraag te worden beantwoord aan de hand van een tweetal arresten van de Hoge Raad (23 januari 1998, NJ 1999, 97 en 14 januari 2000, NJ 2000, 307). Deze arresten betreffen het geval dat de kredietovereenkomst en de overeenkomst met de leverancier van de goederen twee afzonderlijke overeenkomsten vormen, maar tezamen een overeenkomst van huurkoop vormen als bedoeld in artikel 7A: 1576h lid 3 BW. De verbondenheid van beide overeenkomsten – die niet wezenlijk verschilt van het gelieerd zijn in de zin van artikel 7:67 lid 1 – kan volgens deze rechtspraak meebrengen dat de ontbinding van de ene overeenkomst noodzakelijkerwijs ook tot ontbinding van de andere overeenkomst leidt. Het enkele feit dat deze overeenkomsten gelieerd zijn, brengt dit weliswaar nog niet mee, maar de aard van de rechtsverhouding tussen partijen wijst volgens deze rechtspraak wel op een zodanige verbondenheid. Uitleg van die rechtsverhouding in het licht van de omstandigheden kan echter tot een andere conclusie leiden. Daarbij zal mede moeten worden gelet op wat partijen over en weer van elkaar mochten verwachten. Deze rechtspraak leidt ertoe dat ontbinding in de zin van artikel 7:66 lid 1 in beginsel beide overeenkomsten treft, maar dat de omstandigheden en hetgeen partijen over en weer van elkaar mochten verwachten, tot een ander oordeel kunnen leiden. Aldus wordt bescherming van de consument vooropgesteld, maar bestaat toch voldoende ruimte om met de veelvormigheid van de praktijk rekening te houden, waar dit nodig is.

De leden van de CDA-fractie verzoeken om een nadere toelichting bij het begrip «nevendiensten».

In de in artikel 3 onderdeel g van de richtlijn opgenomen definitie van het begrip «totale kosten van het krediet» is voorgeschreven dat hieronder in ieder geval ook vallen de kosten in verband met nevendiensten met betrekking tot de kredietovereenkomst, voor zover het sluiten van een dienstenovereenkomst waaruit deze nevendiensten voortkomen, verplicht is om het krediet te verkrijgen. Voorts is in aanvulling daarop bepaald dat onder nevendiensten met betrekking tot de kredietovereenkomst met name gedacht moet worden aan premies voor verzekeringen die de consument verplicht moet afsluiten om in aanmerking te kunnen komen voor het krediet. Ook uit overweging 22 van de preambule bij de richtlijn blijkt dat het bij nevendiensten steeds gaat om diensten die de consument verplicht moet afnemen ter verkrijging van het krediet. Als voorbeeld van een nevendienst wordt daar nog genoemd:een bankrekening die de consument moet openen in samenhang met de kredietovereenkomst.

De leden van de VVD-fractie vragen of een «stille cessie» wordt beschouwd als een vorm van beheer waarover de consument niet hoeft te worden geïnformeerd.

Bij een stille cessie wordt een vorderingsrecht door de cedent aan de cessionaris geleverd door middel van een authentieke of onderhandse geregistreerde akte en wordt de schuldenaar hiervan niet op de hoogte gesteld (artikel 3:94 lid 3 BW). De stille cessie is ook mogelijk bij een uit een consumentenkredietovereenkomst voortvloeiend vorderingsrecht. Artikel 7:69 lid 2 staat hieraan niet in de weg. Deelt men de cessie niet mee aan de schuldenaar, dan kan deze gewoon aan zijn oorspronkelijke schuldeiser blijven betalen. Dit sluit aan bij de situatie die is geregeld in artikel 7:69 lid 2: de oorspronkelijke kredietgever blijft na de overdracht van zijn rechten op grond van de kredietovereenkomst aan een derde, tegenover de consument het krediet beheren.

Artikel III

Onderdeel B

De leden van de fractie van de ChristenUnie vragen naar de kosten van het zogeheten «rood» staan bij banken. Zij gaan ervan uit dat dit niet als kredietfaciliteit wordt aangemerkt door het implementatievoorstel (en dus de maximumkredietvergoeding die is vastgesteld bij algemene maatregel van bestuur niet van toepassing is).

Roodstandmogelijkheden worden na de implementatie van deze richtlijn wel als krediet aangemerkt. Ook deze kredietvorm valt onder de in de richtlijn opgenomen regelgeving en het toezicht daarop. Wel geldt voor roodstandfaciliteiten op basis van de artikelen 7:58 lid 3, 61 lid 6, 63 lid 1, 68 lid 5 BW een verlicht regime. In de Wft is het verlichte regime gebaseerd op de artikelen 1:20, tweede lid, en 4:2d. Voor roodstandfaciliteiten die binnen een maand dienen te worden afgelost, moet de aanbieder vooraf informatie aan de consument verstrekken over het totale kredietbedrag, de debetrentevoet en het jaarlijks kostenpercentage. Deze informatieverplichting is de enige verplichting die op dergelijke kredieten van toepassing is. Voor roodstandfaciliteiten die binnen drie maanden dienen te worden afgelost, is een verkort formulier voor de precontractuele informatie toegestaan, gelden minder reclameregels en hoeft minder informatie te worden opgenomen in de kredietovereenkomst dan voor andere kredieten. Ook dient voor deze roodstandfaciliteiten een kredietwaardigheidstoets te worden uitgevoerd. De maximumkredietvergoeding is onverkort van toepassing op alle roodstandfaciliteiten.

Onderdeel D

De leden van de fractie van de PvdA vragen in hoeverre aanbieders van krediet nu zijn aangesloten bij een stelsel van kredietregistratie dat ook aan aanbieders uit andere lidstaten toegang verleent.

Aanbieders van krediet in Nederland zijn aangesloten bij de Stichting Bureau Krediet Registratie (BKR). BKR verleende aanbieders uit andere lidstaten al toegang op basis van vergelijkbare voorwaarden als nationale aanbieders. Recent heeft BKR de voorwaarden voor toegang van aanbieders uit een andere lidstaat vereenvoudigd door slechts de informatie over consumentenkredieten die in Nederland worden afgesloten te vragen. Gegevens uitwisseling tussen bureaus van kredietregistratie van de lidstaten kan het best op Europees niveau worden bevorderd. In Europees verband wordt bezien of er mogelijkheden zijn om nationale kredietregistraties meer op elkaar aan te sluiten (in de expertgroup on credit histories). Nederland vindt dit een belangrijk traject en dringt daarom aan op optimale gegevensuitwisseling.

Artikel VII

De leden van de CDA-fractie valt het op dat gekozen is voor inwerkingtreding per 11 juni 2010 en vragen zich af waarom voor deze datum gekozen is en hoe dit zich verhoudt tot de voorstellen om toe te werken naar maximaal twee data van inwerkingtreding per jaar.

De inwerkingtredingsdatum van 11 juni 2010 komt overeen met de datum die genoemd is in artikel 27 van de richtlijn, zoals aangepast bij rectificatie van 23 april 2008 (Pb EU, L 207/14), als datum waarop de in de richtlijn opgenomen regeling moet zijn omgezet in nationale wetgeving. Het kabinetsbeleid inzake de vaste momenten van inwerkingtreding van nieuwe wet- en regelgeving geldt gelet de Europese verplichting niet voor implementatiewetgeving.

De minister van Justitie,

E. M. H. Hirsch Ballin

Uit het laatste activity-report van FIN-NET over 2007 blijkt dat in dat jaar 1041 klachten via FIN-NET zijn behandeld. Dit betreft alle lidstaten en alle vormen van financiële diensten. De verwachting is dat de komende jaren deze aantallen zullen toenemen.

Richtlijn 2008/48/EG van het Europees Parlement en de Raad van 23 april 2008 inzake kredietovereenkomsten voor consumenten en tot intrekking van Richtlijn 87/102/EEG van de Raad (PbEU 133).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32339-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.