Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 32131 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 25 januari 2010

| 1. | Inleiding | 1 |

| 2. | Vereenvoudiging loonstrookje | 2 |

| 3. | Uniformering loonbegrip | 3 |

| 4. | Werknemersdeel Awf-premie | 3 |

| 5. | Toepassing omkeerregel voor inleg en opname van levenslooptegoed | 5 |

| 6. | Bijtelling privégebruik auto ook premieloon werknemersverzekeringen | 10 |

| 7. | Heffing van inkomensafhankelijke bijdrage ZVW | 13 |

| 8. | Inwerkingtreding | 19 |

| 9. | Lagere regelgeving | 19 |

| 10. | Inkomenseffecten | 20 |

| 11. | Loonkosten bedrijven en instellingen | 24 |

| 12. | Budgettaire aspecten | 25 |

| 13. | Uitvoeringskosten Belastingdienst | 27 |

| 14. | Gevolgen voor bedrijfsleven en burger | 27 |

| 15. | Specifieke maatregelen | 29 |

| 16. | Toetsen | 29 |

| 17. | Overig | 30 |

| 18. | Artikelsgewijze toelichting | 31 |

Het kabinet heeft met belangstelling kennis genomen van de vragen en opmerkingen van de fracties van het CDA, de PvdA, de SP, de VVD, GroenLinks en de ChristenUnie. Het verheugt het kabinet dat de leden van de fractie van het CDA onder de indruk zijn van de consequente manier waarop de hervormingen zijn doorgevoerd en van het feit dat lastige keuzes niet zijn ontweken om tot deze vereenvoudiging te komen. Ook is het kabinet verheugd dat de administratieve lastenverlichting die met de vereenvoudiging gepaard gaat de leden van de fractie van de PvdA aanspreekt. Het kabinet heeft begrip voor de zienswijze van deze leden dat dit wetsvoorstel niet vooruit mag lopen op mogelijke structuurveranderingen in de sociale zekerheid, in het bijzonder de verantwoordelijkheid van de sociale partners. Dat geldt eveneens voor de zorgen van deze leden over de werkgelegenheid aan de onderkant van de arbeidsmarkt. Het kabinet waardeert het dat de leden van de fractie van de SP het verstandig vinden dat de invoering van het uniforme loonbegrip mede afhankelijk is van koopkrachteffecten en implementatiekosten. Het kabinet is verheugd dat de leden van de fractie van de VVD het doel van het wetsvoorstel onderschrijven, namelijk administratieve lastenverlichting en een verbeterd inzicht in het loonstrookje. Tevens verheugt het kabinet zich erover dat de leden van de fractie van GroenLinks met belangstelling van het wetsvoorstel kennis hebben genomen. Zo ook de leden van de fractie van de ChristenUnie, die tevens het belang van een verdere terugdringing van de administratieve lasten onderschrijven. Het kabinet begrijpt de opmerking van deze leden dat een zorgvuldige afweging dient plaats te vinden tussen de voordelen van een uniform loonbegrip en de effecten die dit met zich meebrengt.

Het kabinet hecht eraan nog eens te benadrukken dat een uniform loonbegrip een grote vereenvoudiging betekent, zoals ook tot uitdrukking komt in de daartoe strekkende motie van de leden Omtzigt, Cramer en Tang.1 Het gaat om een vereenvoudiging die als zodanig voor iedereen gunstig is. Voor werkgevers wordt de loonadministratie vereenvoudigd, werknemers krijgen een eenvoudiger loonstrook en de uitvoering van de loonaangifteketen door Belastingdienst en UWV wordt door de vereenvoudiging robuuster. Binnen de contouren van het bestaande stelsel realiseert het kabinet op korte termijn een belangrijke vermindering van administratieve lasten. Nadat deze stap tot uniformering is gezet, wordt het bovendien mogelijk de heffing van premies verder te vereenvoudigen.

In de beantwoording, die mede namens de Ministers van Sociale Zaken en Werkgelegenheid en van Volksgezondheid, Welzijn en Sport geschiedt, is zo veel mogelijk de volgorde van het verslag aangehouden. Voor zover hiervan is afgeweken, is op de oorspronkelijke plaats van de vraag in het verslag een verwijzing opgenomen naar het onderdeel waar die vraag is beantwoord.

2. Vereenvoudiging loonstrookje

De leden van de fractie van de SP vragen hoe burgers aan de informatie kunnen komen omtrent de individuele bijdrage aan de verschillende verzekeringen. Voorts vragen zij waarom er destijds voor gekozen is om bijvoorbeeld de premie AOW niet op de loonstrook te zetten. Met het wetsvoorstel Wet uniformering loonbegrip zullen werknemers alleen nog de premies voor de volksverzekeringen betalen; de premies voor de werknemersverzekeringen en de inkomensafhankelijke bijdrage voor de Zorgverzekeringswet komen voor rekening van de werkgevers. De premies voor de volksverzekeringen worden in één tarief geheven met de loon- en inkomstenbelasting in de eerste en tweede tariefschijf. Deze in 1990 bij de zogenoemde Oort-wetgeving ingevoerde systematiek harmoniseerde de grondslagen van de loonen inkomstenbelasting en de premies voor de volksverzekeringen. De individuele toerekening van de premie, waarnaar de leden van de fractie van de SP vragen, zou werkgevers en Belastingdienst met forse uitvoeringslasten opzadelen terwijl het loonstrookje voor de burgers daardoor ingewikkelder wordt. In plaats van de berekening van één heffing met heffingskortingen zou deze berekening maximaal vier maal gedaan moeten worden, namelijk voor de inkomstenbelasting en voor de AOW, de ANW en de AWBZ. Bij de elektronische aangifte en in de aanslag inkomstenbelasting zijn de gegevens over de premies voor de volksverzekeringen voor de burger wel zichtbaar.

De leden van de fractie van de SP vragen in welke mate de bijdragen door werkgevers aan het ouderdomsfonds, het werkloosheidsfonds en het zorgverzekeringsfonds wijzigen door het wetsvoorstel Wet uniformering loonbegrip. Naar aanleiding hiervan zij opgemerkt dat materieel geen wijzigingen worden beoogd. De werkgevers betalen niet aan het Ouderdomsfonds, noch formeel noch materieel. Zij blijven als voorheen premies betalen aan de sectorfondsen en het Algemeen werkloosheidsfonds. De grondslag voor de premieheffing verandert wel doordat mede premie wordt geheven over de waarde van het privégebruik van de auto van de zaak en over de opname van het levenslooptegoed. Over de inleg voor de levensloop wordt geen premie geheven. Voor de heffing van de premie voor het Algemeen Werkloosheidsfonds (Awf) wordt in dit wetsvoorstel de franchise afgeschaft en in verband daarmee het tarief aangepast. Onveranderd blijft het maximumpremieloon voor de premieheffing werknemersverzekeringen. Bij het Zorgverzekeringsfonds is sprake van een wijziging door verhoging van de bijdragegrens onder gelijktijdige aanpassing van het tarief. De bij de invoering van de Zorgverzekeringswet vastgelegde verdeling in de zorgkosten verandert daarbij niet. Werkgevers vergoeden op dit moment de op het loon van hun werknemers in te houden inkomensafhankelijke bijdragen en dragen deze inhoudingen op hun aangiften loonheffingen ten behoeve van het Zorgverzekeringsfonds af. Onder het wetsvoorstel Wet uniformering loonbegrip wordt dit anders. Wat de werkgever nu als vergoeding aan de werknemer betaalt, gaat hij dan via de aangifte loonheffingen ten titel van inkomensafhankelijke bijdrage zelf aan het Zorgverzekeringsfonds betalen, buiten de werknemer en diens loonstrook om.

Voor de goede orde wordt opgemerkt dat de door werkgevers te betalen premies en inkomensafhankelijke bijdragen in de toekomst kunnen wijzigen. Het wetsvoorstel Wet uniformering loonbegrip staat hier los van.

De leden van de fractie van de PvdA vragen om de historische gegevens over teruggaven van de Awf-premie, in aantallen en in de daarmee gemoeide bedragen. Tot het jaar 2007 zijn bij 19 850 dienstbetrekkingen teruggaven Awf-premie verleend tot een totaal (werkgevers- en werknemersdeel) van ongeveer € 3 750 000. Met betrekking tot het jaar 2008 bedroeg het totaal van deze teruggaven ongeveer € 4 450 000. Het aantal dienstbetrekkingen waarbij met betrekking tot het jaar 2008 teruggaaf plaatsvond, is op dit moment niet exact bekend, maar zal in beperkte mate groter zijn dan voor het jaar 2007. Over 2009 vindt – door het op 0% stellen van het werknemersdeel – alleen een teruggave plaats van het werkgeversdeel van de Awf-premie. Voor de volledigheid kan worden opgemerkt dat teruggave, in geval een werknemer in een kalenderjaar meer dienstbetrekkingen heeft, in het algemeen door werkgevers als bewerkelijk wordt ervaren. Dat betreft niet alleen de Awf-premie. Het gaat ook om de teruggaven van de andere premies voor de werknemersverzekeringen: de sectorpremie, de basispremie voor het Arbeidsongeschiktheidsfonds (Aof), de gedifferentieerde premie voor Werkhervatting Gedeeltelijk Arbeidsgeschikten (WGA) en de uniforme premie voor de Wet werk en inkomen naar arbeidsvermogen (WIA)/Wet op de arbeidsongeschiktheidsverzekering (WAO).

De leden van de fracties van de PvdA, de SP en de VVD hebben meerdere vragen met betrekking tot de consequenties van het afschaffen van het werknemersdeel van de Awf-premie en met name met betrekking tot de kostendekkendheid van de premies werknemersverzekeringen. De premieheffing voor het Algemeen werkloosheidsfonds ten laste van de werknemers wordt met dit wetsvoorstel aangepast. Met ingang van 2009 was het werknemersdeel van de premie al op nihil gesteld. Het nu bestaande verschil met de premieheffing voor de financiering van de andere werknemersverzekeringen komt daardoor te vervallen. De premies voor alle werknemersverzekeringen worden dan betaald door werkgevers.

Indien wel premie zou worden geheven ten laste van werknemers, zou dit weer afbreuk doen aan het uniform loonbegrip. Als de premie aftrekbaar is van het bedrag waarover loonbelasting wordt geheven, maar niet van het bedrag waarover premie wordt geheven, ontstaat opnieuw discoördinatie tussen de loonbegrippen. Dit wetsvoorstel beoogt nu juist deze discoördinatie op te heffen. Het kabinet kiest er niet voor om de premie in het geheel niet meer aftrekbaar te maken. Werkgevers en werknemers zouden daar ook geen voorstander van zijn. Los hiervan is bij een werknemerspremie sprake van een afzonderlijke heffing die bij de werknemer moet worden «afgerekend», met alle complicaties van dien. Denk daarbij aan de inhaaleffecten bij het voortschrijdend cumulatief rekenen en de teruggaven bij een werknemer met meerdere dienstbetrekkingen. Dat zou betekenen dat de met dit wetsvoorstel beoogde vereenvoudiging grotendeels teniet wordt gedaan.

Het is niet zo dat het herinvoeren van een werknemerspremie noodzakelijk wordt indien bij het Algemeen werkloosheidsfonds sprake zou zijn van een tekort. De werkgeverspremie zal worden aangepast teneinde de lasten te dekken. In het kader van het streven naar een evenwichtig lastenbeeld zal dan gezocht worden naar mogelijkheden voor compensatie. Voor de flexibiliteit van de loonkosten is geen werknemersdeel noodzakelijk. Sociale partners stellen in onderhandeling de totale loonruimte vast. Hiermee blijft de invloed van de sociale partners derhalve gewaarborgd. Bij het vervallen van het werknemersdeel van de Awf-premie blijven de totale loonkosten en de loonruimte gelijk. Dit zorgt voor meer transparantie maar niet voor minder flexibiliteit.

Kan het afschaffen van de Awf-premie effect hebben op mogelijke structuurveranderingen in de sociale zekerheid, in het bijzonder waarbij de sociale partners meer zeggenschap over de werkloosheidsverzekering krijgen, zo vragen de leden van de fractie van de PvdA. De leden van de fractie van de SP vragen wat er gebeurt met de zeggenschap van de werknemers wanneer het werknemersdeel van de premie wordt afgeschaft. Afschaffing van het werknemersdeel van de premie is een onderdeel van de maatregelen om te komen tot een uniform loonbegrip. Het afschaffen van het werknemersdeel van de Awf-premie heeft geen enkele invloed op mogelijke structuurveranderingen in de sociale verzekeringen. Op centraal niveau hebben organisaties van werkgevers en van werknemers betrokkenheid bij de Werkloosheidswet als leden van de SER en van de RWI, in welke hoedanigheid zij kunnen adviseren over de inhoud, bereik en rol van de Werkloosheidswet alsmede aspecten met betrekking tot de uitvoering daarvan. Werkgevers en werknemers kunnen thans jaarlijks adviseren over de hoogte van de sectorpremies binnen bepaalde randvoorwaarden. Daarbij doet de omstandigheid dat deze premie alleen verschuldigd is door werkgevers, niet ter zake. Het al dan niet handhaven van de verschuldigdheid van een deel van de Awf-premie door werknemers heeft hierop geen invloed. Deze situatie is overigens al het geval bij onder andere de Wet werk en inkomen naar arbeidsvermogen (WIA), waar invloed van sociale partners gegarandeerd is zonder dat er sprake is van een werknemerspremie.

Om de zorgen van de leden van de fracties van de PvdA, SP en ChristenUnie omtrent de verantwoordelijkheidsverdeling tussen sociale partners weg te nemen overweegt het kabinet de nu voorgestelde systematiek aan te passen. U wordt hierover bij nota van wijziging, die binnenkort aan uw Kamer wordt verzonden, nader geïnformeerd.

De verantwoordelijkheid voor de uitvoering van de Werkloosheidswet ligt bij het UWV als verstrekker van de uitkering en bij de verantwoordelijke organisatie voor de re-integratie van de werknemer die beroep doet op een uitkering. Deze verantwoordelijkheid in het individuele geval geldt gedurende de gehele periode waarin recht op uitkering bestaat, ongeacht of deze uit de sectorfondsen (de eerste zes maanden) of uit het Awf (de uitkeringsperiode na de eerste zes maanden) wordt gefinancierd. De verantwoordelijkheid ligt bij overheidswerkgevers als eigenrisicodragers voor de Werkloosheidswet waar het gaat om werkloze overheidswerknemers.

Met de voorgestelde afschaffing van het werknemersaandeel in de premie voor het Algemeen werkloosheidsfonds wordt slechts de systematiek van verschuldigdheid van de premie voor dit fonds gelijkgetrokken met de premieheffing ten gunste van de overige fondsen, te weten de sectorfondsen, het Arbeidsongeschiktheidsfonds en de Werkhervattingskas. De premies ten gunste van die fondsen worden alleen door de werkgever betaald en berekend over het loon van de werknemer. Ook de premie voor het Uitvoeringsfonds voor de overheid (Ufo) komt hiermee geheel ten laste van de overheidswerkgevers. De inhouding van de pseudo-premie door overheidswerkgevers op het loon vervalt hiermee. Met dit gelijktrekken van de financiering wordt geen wijziging beoogd, en ook niet aangebracht, in de invloed van de werkgevers of werknemers op centraal, sectoraal of ondernemingsniveau.

De leden van de fractie van de ChristenUnie hebben enkele vragen ter zake van hun constatering dat het werknemersdeel Awf-premie geheel afgeschaft wordt en hoe zich dit verhoudt tot de heroverweging van de Werkloosheidswet. Zoals bekend zijn de heroverwegingsgroepen vrij om voorstellen te doen. Deze voorstellen zullen door het kabinet op hun merites worden beoordeeld. Het kabinet wil de met dit wetsvoorstel beoogde verbeteringen niet vertragen en maakt daarom de keuze om het loonbegrip te uniformeren om daarmee uitvoeringskosten en administratieve lasten te beperken. Afschaffing van het werknemersdeel van de Awf-premie dient naar het oordeel van het kabinet onderdeel te zijn van de vaak bepleite vereenvoudiging van de belasting- en premieheffing. Dit is dus ook in lijn met de doelstelling van de heroverweging.

5. Toepassing omkeerregel voor inleg en opname levenslooptegoed

De leden van de fractie van het CDA vragen een toelichting op de keuze de inleg van de levensloopregeling aftrekbaar te maken en dus niet onder het loonbegrip te laten vallen. De inleg voor de levensloopregeling valt thans niet onder het loonbegrip loon voor de loonbelasting (de zogeheten omkeerregel: inleg vrij, uitkering belast). In zoverre is de inleg nu al wel aftrekbaar. De inleg voor de levensloopregeling valt thans wel onder het loonbegrip voor de premies werknemersverzekeringen. In zoverre is de inleg nu (nog) niet aftrekbaar. Om deze discoördinatie op te heffen wordt voorgesteld de inleg nu ook buiten het premieloon te houden en dus de omkeerregel ook in zoverre toe te passen. Dit betekent dat de levensloop inleg nu ook aftrekbaar wordt van het loon voor de premies werknemersverzekeringen en worden premies werknemersverzekeringen over uitkeringen uit het levenslooptegoed betaald. De communicatie over de wijzigingen, en de gevolgen voor de vaststelling van het dagloon, de leden van de fractie van de ChristenUnie vragen daarnaar, zal op de gebruikelijke wijze plaatsvinden vanuit de betrokken ministeries, de Belastingdienst en het UWV.

Door de leden van de fracties van het CDA en de VVD is gevraagd naar alternatieven om de discoördinatie ten aanzien van de levensloopregeling weg te nemen, zoals defiscaliseren, overbrengen naar de inkomstenbelasting en zelfs af te schaffen. De leden van de fractie van het CDA vragen naar een alternatief, waarbij alle belastingen en heffingen betaald worden bij inleg in de levensloop. Uitgestelde heffing, het kenmerk van de omkeerregel, sluit in het algemeen in het geval van inkomensvervangende uitkeringen, zoals pensioenen, aan bij de beleving van de werknemer. Een alternatief, waarbij vooraf belasting en premies worden betaald, leidt ertoe dat de werknemer vanuit zijn nettoloon spaart. Dat neemt de fiscale prikkel om deel te nemen aan een levensloopverlofregeling weg. Een dergelijke gedefiscaliseerde regeling is, gelet op de vergaande gevolgen, niet goed zonder meer te realiseren.

De leden van de fractie van de VVD vragen, of is overwogen de levensloopregeling af te schaffen, dan wel de opname van de levensloopverlofsaldo naar de inkomstenbelasting over te brengen. Het geheel afschaffen van de levensloopregeling – nog voor de evaluatie – acht het kabinet niet aan de orde. Aan het overbrengen van de opname van levensloopverlofsaldo buiten de werkgever om naar de inkomstenbelasting kleven – naast een beperkte lastenverlichting voor de werkgever – overwegende bezwaren. In dat geval worden in het geheel geen premies werknemersverzekeringen afgedragen, noch over de inleg, noch over de uitkering. Voor verzekeringen geldt als hoofdregel: geen premie, geen rechten. Voor werknemersverzekeringen is dat in beginsel niet anders: aan verzekeringsplicht is premieplicht gekoppeld en het premieloon is de basis voor de hoogte van de uitkering. Voorts is afhandeling in de inkomstenbelasting in de praktijk niet goed uitvoerbaar. De werkgever geeft toestemming voor levensloopverlof en is daarmee de aangewezen figuur om de aanwending van het levensloopsaldo te toetsen. Voor derden, zoals de uitkeringsinstanties of de Belastingdienst, is toetsing alleen mogelijk via een gegevensstroom (renseigneren) waardoor de administratieve lasten voor werkgevers toenemen. Voor de Belastingdienst vormt het een bijkomend werkproces waarbij de controleerbaarheid, zoals bijvoorbeeld verlofopname, bemoeilijkt wordt. Ook voor de vaststelling van de hoogte van de levensloopverlofkorting (per opgebouwd jaar € 199; bedrag 2010) beschikt de werkgever, samen met de werknemer, over de relevante informatie. De bepaling van de hoogte van de levensloopverlofkorting vergt aandacht, maar is voor werkgevers uitvoerbaar.

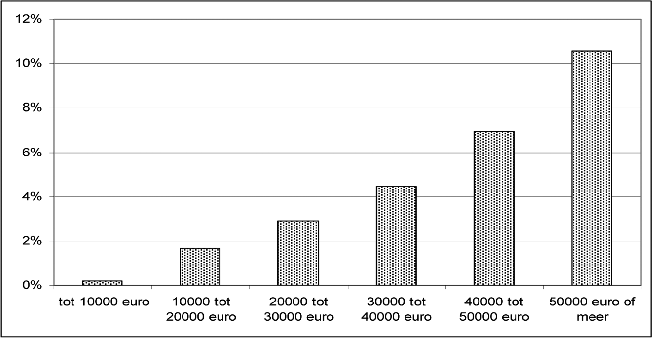

De leden van de fractie van de PvdA vragen naar het aantal werknemers met een inkomen onder het maximum premieloon en het gebruik van de levensloopregeling in combinatie met verschillende inkomensniveaus. Ongeveer 90 000 werknemers (40%) van de werknemers die inleggen in de levensloopverlofregeling, hebben een inkomen boven het maximum van het premieloon. Voor de totale werknemerspopulatie geldt dat zo’n 12% een inkomen heeft boven de premieloongrens. De inleg per deelnemer per jaar bedraagt gemiddeld € 3629 in 2008 (cijfers polisadministratie). De inkomensverdeling van deelnemers aan levensloopregeling wijkt af van de inkomensverdeling van de totale werknemerspopulatie. De deelname stijgt sterk met het inkomen. Dit is verklaarbaar omdat deze werknemers doorgaans meer financiële ruimte hebben om te sparen. Bovendien is het financiële voordeel in potentie groter, omdat zij inleggen tegen een hoger marginaal tarief. Thans vindt er een evaluatie van de levensloopregeling plaats. Het streven is dat de resultaten van die evaluatie en een kabinetsreactie daarop in het voorjaar 2010 door de minister van Sociale Zaken en Werkgelegenheid naar de Tweede Kamer worden gezonden.1

Figuur 1: Deelname levensloopregeling naar inkomensklasse (% werknemers)

Bron: CBS.

Inleggen en de gevolgen voor het dagloon

De leden van meerdere fracties hebben gevraagd naar de gevolgen van het verlagen van het dagloon door het inleggen in de levensloopregeling. De leden van de fracties van de PvdA en de SP vragen naar voorbeelden van dit effect. De deelnemer aan de levensloopregeling kan ten hoogste 12% van zijn loon inleggen in zijn levensloopverlofsaldo. Werknemers die geboren zijn in de periode 1950 tot en met 1954 kunnen een hoger percentage inleggen. Deze overgangsmaatregel is bij de invoering van de Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling getroffen.2 Het effect op het premieloon en dus het uitkeringsloon kan daardoor voor deze groep werknemers hoger zijn.

Tabel 1: gevolgen levensloopinleg voor uitkeringsloon

| Huidige situatie | Nieuwe situatie | |

|---|---|---|

| Maandloon € 3 000 | ||

| Inleg* | € 200 | € 200 |

| Premieloon/uitkeringsloon | € 3 000 | € 2 800 |

| Uitkeringspercentage 70% | € 2 100 | € 1 960 |

| Uitkeringspercentage 75% | € 2 250 | € 2 100 |

| Maandloon € 3 000 | ||

| Inleg* (geboren 1950–1954) | € 405 | € 405 |

| Premieloon/uitkeringsloon | € 3 000 | € 2 595 |

| Uitkeringspercentage 70% | € 2 100 | € 1 816 |

| Uitkeringspercentage 75% | € 2 250 | € 1 946 |

* Op basis van een gemiddelde inleg (6,5% respectievelijk 13,5% van het loon).

Meer in het algemeen wordt de uitkering met 70% of 75% van het in de referteperiode ingelegde bedrag verlaagd. Dit effect kan afhankelijk van het uitkeringspercentage hoger of lager uitvallen. Opgemerkt zij hierbij dat naar mate de inlegger meer verdient dan het premiemaximum het effect op het uitkeringsloon geringer wordt. Voor inleggers met een jaarinkomen van meer dan circa € 53 000 ontbreekt het effect zelfs.

De verwachting, de leden van de fractie van de VVD vragen daarnaar, is dat deelname aan levensloopregeling door verlaging van de uitkeringsgrondslag niet noemenswaardig wordt beïnvloed. Vanuit het besteedbaar inkomen bekeken zijn de financiële gevolgen, ervan uitgaande dat de werknemer niet meer inlegt, aanzienlijk beperkter, terwijl hij tevens beschikking heeft gekregen over een levensloopverlofsaldo. Daarom acht het kabinet een verlaging van het dagloon met een percentage van het ingelegde bedrag, in het licht van de beoogde uniformering, redelijk en billijk, zoals de leden van de fractie van de SP vragen. Een gestileerd voorbeeld ter verduidelijking.

| Huidige situatie | Werknemer X | Werknemer Y |

|---|---|---|

| Bruto jaarinkomen | € 45 000 | € 40 000 |

| Inleg levensloopregeling | € 3 000 | – |

| Grondslag voor loonheffing | € 42 000 | € 42 000 |

| Grondslag premieheffing en uitkeringsloon | € 45 000 | € 42 000 |

| Nieuwe situatie | ||

| Bruto jaarinkomen | € 45 000 | € 42 000 |

| Inleg levensloopregeling | € 3 000 | – |

| Grondslag voor loonheffing en premieheffing en voor uitkeringsloon | € 42 000 | € 42 000 |

De leden van de fractie van het CDA vragen of er een alternatief is, zodat de inleg van de levensloop niet leidt tot een lagere uitkering. In theorie kan worden gerealiseerd dat, in afwijking van het premieloon, de inleg wel wordt meegenomen in het dagloon en eventueel ook in het maatmanloon en het inkomen dat wordt verrekend met een uitkering. Een dergelijke maatregel past niet bij de bij invoering van de Wet administratieve lasten verlichting en vereenvoudiging in de socialeverzekeringswetten (ook wel «Walvis» genoemd) expliciet gekozen gelijkstelling tussen premieloon en uitkeringsloon. Met een dergelijke maatregel zou een – ongewenste – discoördinatie ontstaan tussen het loon voor loonheffing en het premieloon enerzijds en het loon voor de vaststelling van een uitkering anderzijds, waarbij tevens complicerende, compenserende maatregelen getroffen moeten worden.

Opnemen en de gevolgen voor het dagloon

De leden van de fracties van het CDA en de SP vragen naar de gevolgen van het opnemen van het levensloopverlof voor een eventuele uitkering. Het opnemen van levenslooptegoed heeft geen verlagend effect op de uitkering. De opname uit het levensloopverlofsaldo wordt aangemerkt als premieloon en daarmee in principe meegenomen in het dagloon. Indien de werknemer ervoor kiest om tijdens zijn verlof een lager tegoed op te nemen dan zijn loon is in artikel 4 van het Besluit dagloonregels werknemersverzekeringen geregeld dat dan wordt aangesloten bij het loon voorafgaande aan het verlof met opname van levenslooptegoed.

De leden van de fractie van de ChristenUnie vragen of het nog loont om kleinere levenslooptegoeden op te nemen, nu daar premies werknemersverzekeringen over geheven gaan worden. Voor de werknemer verandert er niets in de aantrekkelijkheid van het opnemen van kleinere of grotere levenslooptegoeden, daar de premies voor de werknemersverzekeringen voor rekening komen van de werkgever.

De leden van de fractie van het CDA merken op dat een nieuwe werkgever straks opdraait voor lasten (premies werknemersverzekeringen, inkomensafhankelijke bijdrage Zorgverzekeringswet) over de uitkering uit het levensloopverlofsaldo. Ook de leden van de fracties van de SP en de VVD vragen naar de arbeidsmarktpositie van een werknemer met een «volle spaarpot». Het kabinet verwacht niet dat de omstandigheid dat een werknemer een tegoed heeft gespaard bij een werkgever een negatieve invloed heeft op diens kans om een nieuwe dienstbetrekking te krijgen bij een andere werkgever. Ook thans kan bij de werving van nieuwe werknemers deelname aan de levensloopregeling aan de orde komen. In het selectieproces spelen veel aspecten een rol. De omstandigheid dat er al een tegoed is gespaard, is slechts één daarvan. Indien een werknemer nog geen tegoed heeft opgebouwd, kan hij ook tijdens de nieuwe dienstbetrekking gaan deelnemen aan de levensloopregeling en geld daarvoor inleggen waarover niet bij inleg, maar later bij opname premie moet worden afgedragen. Daarnaast is bij de totstandkoming van de arbeidsovereenkomst doorgaans nog niet bekend hoe lang de dienstbetrekking tussen de werkgever en de nieuwe werknemer werkelijk zal gaan duren, en of en wanneer de werknemer tijdens die dienstbetrekking het al opgespaarde verloftegoed of het later opgespaarde tegoed – geheel of gedeeltelijk kan en zal gaan opnemen. Daarbij is bovendien in het Belastingplan 2010 geregeld dat met ingang van 2010 bij opname vanaf het begin van het kalenderjaar waarin de werknemer de leeftijd van 61 jaar heeft bereikt geen premies door de werkgever daarover verschuldigd zijn omdat dit loon dan als loon uit vroegere dienstbetrekking wordt aangemerkt. Het verschil voor werkgevers tussen werknemers die al dan niet inleggen verandert in die zin dat sprake is van een verschuiving van financiële lasten ten aanzien van nieuw geworven werknemers die inleggen voor levensloopverlof naar nieuw geworven werknemers die verlof met opname uit hun levensloopsaldo op kunnen nemen voor hun 61e jaar. Al met al is het kabinet van mening dat de effecten van de verschuiving van het moment van premieheffing in balans zijn en geen ongunstig effect hebben op de positie op de arbeidsmarkt van de werknemers met een opgespaard levenslooptegoed.

De leden van de fractie van het CDA informeren naar de wijzigingen in de loonstaat. Op korte termijn vervallen slechts enkele velden in de loonstaat. De grote winst van dit wetsvoorstel is nu vooral gelegen in een gelijke grondslag en vormt de basis voor mogelijkheden tot verdere vereenvoudigingen. Het voorstel zorgt er voor dat de premies over hetzelfde loon en over hetzelfde traject in dat loon (en dus over dezelfde grondslag) worden geheven voor alle werknemersverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet als de loonbelasting en premie volksverzekeringen. De grondslag is het loon vanaf de eerste euro tot het voor alle werknemersverzekeringen en de Zorgverzekeringswet gelijke maximum. Het verschuldigde bedrag kan dus voor iedere individuele werkgever in één tarief worden uitgedrukt, namelijk één totaalpercentage over één loon tot één maximum. Het percentage is de optelling van het percentage van de basispremie WAO/WIA, de premie voor het Awf/sectorfonds of Ufo, de gedifferentieerde premie WGA (indien geen eigenrisicodrager) en de inkomensafhankelijke bijdrage Zorgverzekeringswet. Daarnaast is er geen sprake meer van bewerkelijke teruggaven aan werkgevers van te veel betaalde premies en bijdragen als een werknemer meer dan één dienstbetrekking in het jaar heeft met verschillende werkgevers. De werkgever kan dus eenvoudig bij elk willekeurig afgesproken loon direct zelf vaststellen welk bedrag aan lasten voor de werknemersverzekeringen en ZVW daarover verschuldigd zijn. Ook wordt het loonstrookje voor de werknemer eenvoudiger doordat er voor de Zorgverzekeringswet geen bedragen meer op het loonstrookje staan: geen vergoeding voor de inkomensafhankelijke bijdrage voor de Zorgverzekeringswet aan de werknemer en vervolgens weer een inkomensafhankelijke bijdrage ten laste van de werknemer. Voor de werknemer verdwijnt bovendien het verschil op de loonstrook tussen het fiscaal loon, het SV-loon en de grondslag voor de ZVW-bijdrage.

De leden van de fractie van het CDA vragen of de levensloopregeling de mogelijkheid biedt om een al gedane storting tijdens het jaar nog terug te draaien. Gebruik van de storting voor een periode van onbetaald verlof is altijd mogelijk. Terugdraaien van een storting zonder verlofopname wordt fiscaal aangemerkt als afkoop van het gehele saldo en leidt tot heffing over het geheel. Daarbij wordt de opgebouwde aanspraak aangemerkt als loon uit vroegere dienstbetrekking. Indien overigens blijkt dat feitelijk een ruimere afkoopmogelijkheid wordt geboden dan op grond van fiscale regelgeving is toegestaan, kan de Belastingdienst het standpunt innemen dat de levensloopregeling voor alle deelnemers niet meer als zodanig kwalificeert en dat daarmee alle levensloopstortingen (en eventuele aanspraken bij de werkgever) belast zijn.

De leden van de fractie van de VVD vragen naar een inhoudelijke reactie op de opmerkingen van het UWV op het onderdeel levensloop van het wetsvoorstel. Het UWV heeft in zijn uitvoeringstoets geen knelpunten voor de uitvoering voorzien. De meeste punten waarvoor het UWV aandacht vraagt, zijn reeds in het voorgaande belicht. Van belang is nog dat aandacht wordt gevraagd voor het effect op dagloon in het bijzonder in de situatie waarin een werknemer – op grond van een overgangsregeling voor werknemers die geboren zijn in de periode 1950 tot en met 1954 – meer dan 12% inlegt. Het verlagend effect op het dagloon kan dan groter zijn. Het kabinet zal dit in voorlichtingsmateriaal verwerken.

6. Bijtelling privé-gebruik auto ook premieloon werknemersverzekeringen

Extra kilometers voor hogere uitkering

De leden van de fractie van het CDA stellen zich een situatie voor, waarbij iemand ontslag aangezegd is en een auto van de zaak heeft waarmee hij minder dan 500 kilometer per jaar rijdt (of zegt te rijden). Deze werknemer zou er belang bij hebben om nog snel extra kilometers te maken, zodat bijtelling volgt en een hogere uitkering. Deze leden vragen hierop een reactie van het kabinet.

Een werknemer kan met het oog op het verrichten van zijn werkzaamheden een auto ter beschikking zijn gesteld, die hij niet privé mag gebruiken of gebruikt en waarvoor hij beschikt over een verklaring geen privé-gebruik. Het is denkbaar dat de werknemer die weet dat hij over enige tijd als gevolg van werkloosheid aanspraak zal gaan maken op een uitkering, alsnog de auto van de zaak in de resterende periode van de dienstbetrekking extra privé gaat gebruiken, waardoor er meer dan 500 kilometer op jaarbasis mee wordt gereden. De waarde van de auto komt dan alsnog in het dagloon. Omdat dan over de reeds verstreken loontijdvakken te weinig premies werknemersverzekeringen, inkomensafhankelijke bijdrage Zorgverzekeringswet en loonbelasting/premies volksverzekeringen zijn betaald, wordt aan de werknemer een naheffingsaanslag opgelegd en worden de te weinig betaalde loonheffingen aan de werknemer in rekening gebracht. Het kabinet verwacht niet dat dit zich op grote schaal zal voordoen en ziet geen reden hiervoor maatregelen te treffen. Het kabinet houdt hierbij rekening met het feit dat circa 70% van de werknemers met een auto van de zaak ook zonder bijtelling van de auto al boven of rond het maximum dagloon zit en bijtelling dus geen of nauwelijks invloed heeft op de hoogte van een uitkering. De bijtelling privé-gebruik heeft dus voor circa 30% van de werknemers effect op het dagloon. Dit effect wordt kleiner naar mate het loon van de werknemer het maximum dagloon nadert. Dit in antwoord op de vraag van de leden van de fractie van de SP.

Bijtelling auto eerder niet in dagloon

De leden van de fractie van de SP constateren dat privé-gebruik van de auto resulteert in een hoger dagloon. De leden vragen wat de argumenten waren om in de huidige regelgeving dit inkomen niet mee te laten tellen bij het dagloon. Het privé-gebruik van een auto is naar zijn aard een voordeel uit dienstbetrekking in natura met een relatief hoge waarde en behoort als zodanig tot het loon waarover loonheffingen moeten worden betaald. De auto werd niet tot het loon voor de werknemersverzekeringen gerekend omdat het onwenselijk werd geacht de werkgever met een naheffingsaanslag premies werknemersverzekeringen te confronteren. Dit zou zich kunnen voordoen in het geval de werknemer de auto van de zaak meer dan 500 kilometer voor privé-doeleinden heeft gebruikt, terwijl hij heeft verklaard dat hij dit niet doet.1 Dit wordt in dit wetsvoorstel ondervangen door te weinig betaalde premies werknemersverzekeringen na te heffen bij de werknemer wegens intrekking van een verklaring geen privé-gebruik.

De leden van de fractie van de VVD willen graag opheldering over de situatie die ontstaat in het geval van naheffing van de premies werknemersverzekeringen bij de werknemer als niet wordt voldaan aan de eisen omtrent privé-gebruik. Zij vragen welke relatie er op dit punt is met artikel II, onderdeel K, van het wetsvoorstel. Op grond van de artikelen 25, 30 en 34 van de Wet financiering sociale verzekeringen worden premies werknemersverzekeringen geheven van de werkgever. De bevoegdheid wordt geregeld om in afwijking daarvan premies werknemersverzekeringen te heffen van de werknemer, als de verklaring geen privé-gebruik wordt ingetrokken of de werknemer niet doet blijken dat de auto op kalenderjaarbasis voor niet meer dan 500 kilometer voor privédoeleinden is gebruikt. De bevoegdheid is neergelegd in het voorgestelde artikel 59, zevende lid, van de Wet financiering sociale verzekeringen. Om op dit punt alle onduidelijkheid weg te nemen wordt artikel I, onderdeel L, (artikel 59 van de Wet financiering sociale verzekeringen) bij nota van wijziging aangepast. In artikel 59, zevende lid, van de Wet financiering sociale verzekeringen wordt dan expliciet opgenomen dat de werknemer de premie in de hierboven beschreven gevallen verschuldigd is.

Artikel II, onderdeel K, (artikel 51, tweede lid, van de Zorgverzekeringswet), is hierop niet van toepassing. Deze bepaling ziet op de aansprakelijkheid van de werknemer voor de inkomensafhankelijke bijdrage Zorgverzekeringswet die is verschuldigd door de werkgever, en de inkomens- afhankelijke bijdrage Zorgverzekeringswet die verschuldigd is door de verzekeringsplichtige bij wijze van inhouding, respectievelijk bij wijze van aanslag. Worden met toepassing van het voorgestelde artikel 59, zevende lid, van de Wet financiering sociale verzekeringen premies werknemersverzekeringen nageheven van de werknemer, dan is de werknemer die aanslag in zijn geheel verschuldigd op grond van artikel 8, tweede lid, van de Invorderingswet 1990. Een nadere aansprakelijkheidsbepaling voor die situatie is niet nodig.

Het vorenstaande is van overeenkomstige toepassing op de heffing van de inkomensafhankelijke bijdrage Zorgverzekeringswet. Wordt de verklaring geen privé-gebruik ingetrokken of doet de werknemer niet blijken dat de auto op kalenderjaarbasis voor niet meer dan 500 kilometer voor privédoeleinden is gebruikt, dan wordt de inkomensafhankelijke bijdrage Zorgverzekeringswet geheven van de verzekeringsplichtige werknemer door middel van een naheffingsaanslag. Dit geschiedt op grond van het voorgestelde artikel 42, eerste lid, onderdeel a, onder 1°, van de Zorgverzekeringswet in verbinding met artikel 43, tweede lid, onderdeel a, onder 1°, van de Zorgverzekeringswet. In dat geval is de werknemer de aanslag in zijn geheel verschuldigd op grond van artikel 8, tweede lid, van de Invorderingswet 1990. Ook in dit geval is een nadere aansprakelijkheidsbepaling niet nodig.

Gegevens over naheffing in de polisadministratie

In antwoord op de vraag van de leden van de fractie van de VVD hoe de informatie in geval van naheffing bij de werknemer in de polisadministratie terecht komt, kan worden opgemerkt dat deze gegevens niet middels een correctiebericht van de werkgever – zij zijn immers bij hem niet bekend – in de polisadministratie terechtkomen. De gegevens van deze naheffing zijn voor de vaststelling van de uitkering beschikbaar.

Maximumpremieloon en naheffing

De leden van de fractie van de VVD vragen tevens hoe er door de werkgever rekening moet worden gehouden met de grens van het maximum premieloon als er een aparte premiebetaling door de werknemer plaatsvindt op basis van naheffing. De werkgever berekent het loon van de werknemer zonder rekening te houden met de waarde van het privé-gebruik van de auto indien de werknemer aan hem een verklaring geen privé-gebruik overlegt. Het loon waarover wordt nageheven bij de werknemer in verband met geconstateerd gebruik voor meer dan 500 km per jaar leidt bij de werkgever in dat kalenderjaar niet tot een wijziging in de heffing.

Bijtelling milieuvriendelijke auto

De leden van de fractie van de VVD willen weten of de gevolgen voor een werknemer met een milieuvriendelijke auto waarvoor een lagere bijtelling geldt waardoor minder uitkeringsrechten worden opgebouwd zijn meegewogen in het onderhavige voorstel. Het kabinet merkt op dat dit voorstel van wet strekt tot uniformering van het loonbegrip. Als het fiscale loon om de een of andere reden wijzigt, werkt dat gelijk door in het premieloon voor de werknemersverzekeringen. Zo geldt dit ook voor de bijtelling. Thans behoort de bijtelling van de auto niet tot de grondslag van de berekening van een uitkering. Op grond van de voorgestelde maatregel vormt de waarde van de auto en het bijtellingspercentage tezamen het voordeel privégebruik auto van de zaak, dat van invloed is op een eventuele uitkering wegens werkloosheid of arbeidsongeschiktheid.

Terug naar de inkomstenbelasting?

De leden van de fractie van de VVD vragen of is overwogen om de belasting van de bijtelling weer onder te brengen bij de aangifte inkomstenbelasting in plaats van de loonheffing om gevolgen voor werkgevers op individueel niveau te voorkomen. Dat is het geval. Het privé-gebruik van een auto van de zaak is naar zijn aard een voordeel uit dienstbetrekking in natura en behoort als zodanig tot het loon. Het discoördinatiepunt bestaat hieruit dat het privé-gebruik van een auto wel tot loon behoort voor de loonbelasting/premie volksverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet, maar niet tot het loon voor de premies werknemersverzekeringen. Tot de grondslag van de premies werknemersverzekeringen behoort echter wel loon in natura, maar op dit moment dus niet het privé-gebruik van een auto. Daarom is er voor gekozen om deze discoördinatie zo op te lossen dat het privé-gebruik van een auto ook tot het premieloon gaat behoren.

Een andere optie om de discoördinatie op te lossen zou inderdaad zijn, zoals de leden van de fractie van de VVD suggereren, om de bijtelling auto van de zaak weer onder te brengen in de inkomstenbelasting. Dit was de situatie voor 2006. Destijds is echter juist gekozen voor het overbrengen van de auto van de zaak naar de loonbelasting met het oog op de handhaving van regelgeving. Door de werkgever voor de bijtelling verantwoordelijk te maken, zijn meer auto’s bij de Belastingdienst in beeld gekomen. Ook heeft de werknemer niet meer de mogelijkheid om op dit onderdeel een onjuiste aangifte inkomstenbelasting te doen. Het verbeterde aangiftegedrag heeft geleid tot een opbrengst van circa € 250 miljoen. Door terug te keren naar het systeem van voor 2006 verwacht het kabinet dat er minder auto’s in beeld komen en dat de kans op een onjuiste aangifte inkomstenbelasting wordt vergroot. Het kabinet acht het mogelijk dat bij teruggaan naar de situatie van 2006 er een budgettaire derving ontstaat die op termijn zou kunnen oplopen tot naar verwachting € 250 miljoen.

Overigens is een ander gevolg van terugkeren naar de systematiek van 2006 dat met ingang van het jaar van wijziging een verschuiving zou plaatsvinden van het tijdstip waarop de belasting over de auto van de zaak wordt ontvangen. Tenzij voorlopige aangifte wordt gedaan, ontvangt de Belastingdienst via de inkomstenbelasting de belasting over de auto van de zaak immers pas in het jaar nà het jaar waarover aangifte wordt gedaan in plaats van in het lopende jaar via de loonbelasting. Dit betekent een verschuiving in het jaar van wijziging met circa € 1,6 miljard.

7. Heffing van inkomensafhankelijke bijdrage Zorgverzekeringswet

De leden van de fractie van het CDA vragen welke gevolgen dit wetsvoorstel heeft voor de premievaststelling voor mensen, die buiten Nederland wonen, onder de Nederlandse Zorgverzekeringswet vallen en premies betalen. Zij vragen hoe die premies na invoering van deze wet worden vastgesteld. Tevens vragen deze leden welke gevolgen op het besteedbaar inkomen bij de AOW de schuif van inkomensafhankelijke bijdrage Zorgverzekeringswet heeft. Ook de leden van de fractie van de PvdA vragen naar de buitenland-aspecten bij de wijzigingen in de Zorgverzekeringswet. Voor personen die niet in Nederland wonen (hierna: niet-ingezetenen) maar wel onder de Zorgverzekeringswet vallen, brengt dit wetsvoorstel geen andere wijzigingen met zich dan voor de personen die in Nederland wonen, inkomen genieten en op grond van artikel 2 van de Zorgverzekeringswet verzekeringsplichtig zijn. Bij beantwoording van deze vraag wordt hierna onderscheiden tussen twee categorieën niet-ingezetenen:

1. niet-ingezetenen die verzekeringsplichtig zijn;

2. niet-ingezetenen die niet verzekeringsplichtig zijn, maar daarentegen verdragsgerechtigd zijn.

Ad 1. Niet-ingezetenen die verzekeringsplichtig zijn

Niet-ingezetenen die in Nederland in dienstbetrekking werkzaam zijn en tevens aan de loonbelasting onderworpen zijn, zijn verzekerd voor de Algemene Wet Bijzondere Ziektekosten (AWBZ). Op grond van de Zorgverzekeringswet zijn zij dus verplicht zich krachtens een zorgverzekering te verzekeren. Zij zijn aan de Nederlandse zorgverzekeraar een nominale premie verschuldigd, alsmede een inkomensafhankelijke bijdrage over het inkomen. Deze personen hebben twee mogelijkheden om hun aanspraken geldend te maken. Zij kunnen dit doen op grond van hun polis voor de Zorgverzekeringswet of op grond van de Europese sociale zekerheidsverordening. Bij de eerste mogelijkheid declareert betrokkene de medische kosten die hij in het woonland maakt bij zijn Nederlandse zorgverzekeraar. De zorg moet behoren tot het aansprakenpakket van de Zorgverzekeringswet en de vergoeding zal ten hoogste het in Nederland voor de desbetreffende medische verrichting gangbare tarief bedragen. In de tweede plaats kunnen zij zich op grond van de Europese sociale zekerheidsverordening in het woonland laten inschrijven bij een lokale sociale ziektekostenverzekeraar en ontvangen dan zorg volgens de sociale ziektekostenverzekeringswetgeving van hun woonland. De kosten van deze zorg worden via het College voor zorgverzekeringen doorberekend aan de Nederlandse zorgverzekeraar waarbij de betrokkene is verzekerd.

Voor deze groep niet-ingezetenen brengt dit wetsvoorstel geen andere wijzigingen met zich dan voor de verzekeringsplichtige ingezetenen. Voor zover deze niet-ingezetenen loon genieten als bedoeld in het voorgestelde artikel 42 van de Zorgverzekeringswet, zijn zij geen inkomensafhankelijke bijdrage meer verschuldigd, omdat die is vervangen door een werkgeversheffing. Het vorenstaande is van overeenkomstige toepassing voor niet-ingezetenen die met toepassing van het Besluit uitbreiding en beperking kring verzekerden volksverzekeringen 19991, of met toepassing van een verdrag, van de Overeenkomst betreffende de Europese Economische Ruimte of van een besluit van een internationale organisatie, op grond van artikel 2 van de Zorgverzekeringswet verplicht zijn zich krachtens zorgovereenkomst te (laten) verzekeren.

Ad 2. Niet-ingezetenen die verdragsgerechtigd zijn

Behalve niet-ingezetenen die op grond van artikel 2 van de Zorgverzekeringswet verzekeringsplichtig zijn, kent de Zorgverzekeringswet in artikel 69, eerste lid, ook nog zogenoemde verdragsgerechtigden. Dit zijn niet in Nederland woonachtige personen, die met toepassing van een Europese verordening of een sociaalzekerheidsverdrag in hun woonland recht hebben op medische zorg (het woonlandpakket) ten laste van Nederland. Deze personen zijn niet verzekeringsplichtig op grond van artikel 2 van de Zorgverzekeringswet. Tot deze groep behoren niet-ingezetenen die recht hebben op een Nederlands pensioen.2 Van deze verdragsgerechtigden wordt een verdragsbijdrage geheven die is opgebouwd volgens de Nederlandse premiestructuur en door middel van een woonlandfactor wordt gerelateerd aan het verschil tussen de zorgkosten in het woonland en in Nederland. De heffing van de verdragsbijdrage geschiedt door het College voor zorgverzekeringen dan wel bij wijze van inhouding door het orgaan dat de rente of het pensioen verstrekt dat deze bijdrage vervolgens afdraagt aan het College voor zorgverzekeringen.

Voor deze verdragsgerechtigden brengt dit wetsvoorstel geen wijziging in de wijze waarop de premie – de verdragsbijdrage – wordt vastgesteld, of wordt geheven. Weliswaar zal de grondslag voor de verdragsbijdrage door de wijzigingen in dit wetsvoorstel kunnen veranderen, maar dat is niet anders dan voor personen die in Nederland wonen en op grond van artikel 2 van de Zorgverzekeringswet verzekeringsplichtig zijn en de inkomensafhankelijke bijdrage verschuldigd zijn. Dit wetsvoorstel brengt geen wijziging aan in de tot de grondslag behorende inkomensbestanddelen waarover de verdragsbijdrage verschuldigd is. Voor zover niet in Nederland woonachtige personen tevens AOW genieten, de leden van de fractie van het CDA vragen hiernaar, heeft de ingevolge dit wetsvoorstel voorgestelde tariefsverlaging van de over de AOW-uitkering verschuldigde inkomensafhankelijke bijdrage dan wel verdragsbijdrage, door de netto-nettokoppeling, bij gelijkblijvend inkomen geen netto inkomensgevolgen.

Gevolgen voor het verzamelinkomen en het uitkeringsloon

De leden van de fractie van het CDA vragen naar de gevolgen voor de hoogte van de uitkering doordat er geen tot het verzamelinkomen behorende vergoeding voor de inkomensafhankelijke bijdrage meer is. Zij vragen dit toe te lichten aan de hand van een rekenvoorbeeld van een werknemer die een verzamelinkomen heeft van € 30 000 en dan werkloos wordt. Deze leden willen weten hoe de loongerelateerde netto WW-uitkering van de werknemer nu is en hoe hoog deze uitkering wordt na de uniformering van het loonbegrip. Ook stellen deze leden een vraag over de hoogte van het verzamelinkomen van deze werkloos geraakte werknemer na de uniformering van het loonbegrip. Naar aanleiding van deze vragen wordt opgemerkt dat de uniformering van het loonbegrip geen gevolgen heeft voor de bruto WW-uitkering. De vergoeding voor de inkomensafhankelijke bijdrage telt thans namelijk niet mee voor het premieloon (artikel 16, tweede lid, aanhef en onderdeel c, van de Wet financiering sociale verzekeringen). Het vervallen van deze vergoeding heeft dus geen effect voor de hoogte van de bruto-uitkering.

Het verzamelinkomen en de uitkering in 2010

Bij een alleen uit loon bestaand verzamelinkomen in het jaar 2010 van € 30 000 is het premieloon werknemersverzekeringen € 28 024 op jaarbasis of € 2335 per maand (fiscaal loon minus vergoeding voor ZVW-bijdrage). Daarop wordt de WW-uitkering gebaseerd. Op het punt van de inkomensafhankelijke bijdrage hanteert het UWV de systematiek die voor werkgevers geldt: het hoge percentage van de inkomensafhankelijke bijdrage (in 2010: 7,05%) wordt ingehouden en vergoed. De uitkering is de eerste twee maanden 75% van € 2 335, ofwel € 1 751 per maand. Het fiscale bedrag is € 1 875 per maand (namelijk € 1 751 + vergoeding ZVW-bijdrage van € 124). De uitkering is netto € 1 260 (namelijk bruto € 1 751 minus € 491 loonbelasting en premies volksverzekeringen minus € 124 inkomensafhankelijke bijdrage Zorgverzekeringswet plus € 124 vergoeding voor de inkomensafhankelijke bijdrage Zorgverzekeringswet).

Het verzamelinkomen en de uitkering na uniformering van het loonbegrip

Na inwerkingtreding van het wetsvoorstel Wet uniformering loonbegrip wordt de inkomensafhankelijke bijdrage Zorgverzekeringswet niet meer door de werkgever vergoed, waardoor het fiscale loon daalt. Het loon voor de premieheffing werknemersverzekeringen blijft na inwerkingtreding van het wetsvoorstel € 28 024 op jaarbasis, of € 2 335 per maand, en is gelijk aan het fiscaal loon. De uitkering is de eerste maanden 75% van € 2 335, ofwel € 1 751 per maand. Dit is tevens het fiscale bedrag. De uitkering is bij een op basis van dit wetsvoorstel aangepast tarief van de loonbelasting netto € 1 266 (namelijk bruto € 1 751 minus € 439 loonbelasting en premies volksverzekeringen). Door het aanvullend pakket (hier de verhoging van de tarieven in de eerste en de tweede schijf en de verlaging van de algemene heffingskorting) blijft de netto-uitkering ongeveer gelijk.

In tabel 3 zijn de berekeningen voor 2010 en na inwerkingtreding van het wetsvoorstel in schema gezet (bedragen zijn afgerond).

Tabel 3: gevolgen netto-uitkering

| 2010 | na inwerkingtreding uniform loonbegrip | |

|---|---|---|

| grondslag loonbelasting/verzamelinkomen | € 30 000 | € 28 024 |

| premieloon werknemersverzekeringen/uitkeringsloon | € 28 024 | € 28 024 |

| uitkeringsloon per maand | € 2 335 | € 2 335 |

| stel: 75% uitkering | € 1 751 | € 1 751 |

| uitkering incl ZVW-vergoeding | € 1 875 | |

| af: | ||

| loonheffing (loonbelasting en premies volksverzekeringen) | € 491 | € 485 |

| werknemersdeel Awf | € – | |

| bijdrage ZVW | € 124 | |

| vergoeding ZVW | € 124 | |

| netto-uitkering | € 1 260 | € 1 266 |

De door de leden van de fractie van het CDA opgemerkte forse wijziging in het SV-loon onderschrijft het kabinet niet. Juist het fiscale loon wijzigt fors doordat de bijtelling Zorgverzekeringswet voor de loonbelasting vervalt waardoor het fiscale loon op één lijn komt met het SV-loon. Het SV-loon zelf wijzigt inderdaad ook als gevolg van de maatregelen rond levensloop maar dat komt relatief weinig voor. Overigens kan hierbij aangegeven worden dat het kabinet in het wetsvoorstel rekening houdt met de wijzigingen in het fiscale loon en daarmee het verzamelinkomen. De parameters van de diverse toeslagen en het forfait van de werkkostenregeling worden aangepast. Indien private partijen afspraken hebben die uitgaan van het fiscale loon zullen zij voorafgaand aan invoering van het wetsvoorstel deze afspraken nader moeten bezien en waar nodig moeten aanpassen.

Samenloop loon en overig inkomen

De leden van de fractie van de PvdA noemen als voorbeeld een samenloopsituatie waarin een verzekeringsplichtige over overig inkomen en de werkgever over loon inkomensafhankelijke bijdrage betaalt. Zij vragen of dan door de verzekeringsplichtige informatie bij de werkgever moet worden opgevraagd of dat deze administratieve stap kan worden overgeslagen. Het antwoord is dat de werknemer in dergelijke samenloopsituaties geen informatie bij de werkgever hoeft op te vragen. Bestaat het bijdrage-inkomen zowel uit loon als uit overige inkomensbestanddelen, dan is sprake van samenloop van heffing in de inhoudingsfeer en aanslagsfeer. In dat geval bestaat de heffingsystematiek eruit dat het maximaal in de aanslagsfeer te betrekken bijdrage-inkomen wordt verminderd met het bijdrage-inkomen (loon) dat in de inhoudingsfeer is genoten. Het loon waarover de inhoudingsplichtige de werkgeversheffing verschuldigd is (bijvoorbeeld bij loon uit tegenwoordige dienstbetrekking), of waarover van de verzekeringsplichtige via inhouding de inkomensafhankelijke bijdrage is geheven (bijvoorbeeld bij AOW-pensioen en aanvullend pensioen), vormt derhalve geen bestanddeel van het bijdrage-inkomen dat in de aanslagsfeer wordt vastgesteld. Hiervoor wordt verwezen naar het voorgestelde artikel 49, vijfde lid, van de Zorgverzekeringswet. De door de werkgever betaalde heffing en de van de verzekeringsplichtige ingehouden inkomensafhankelijke bijdrage zijn geen voorheffing en worden niet verrekend met de op aanslag verschuldigde inkomensafhankelijke bijdrage.

De werkgever is verplicht de werknemer een jaaropgaaf te verstrekken. Op deze jaaropgaaf vermeldt de werkgever onder meer het in een kalenderjaar genoten loon. De gegevens op deze jaaropgaaf kan de werknemer gebruiken bij het invullen van de aangifte inkomstenbelasting en premie volksverzekeringen en bijdrage Zorgverzekeringswet. Tevens kan de werknemer aan de hand van deze gegevens zelf vaststellen welk deel van het bijdrage-inkomen reeds in de heffing van de inkomensafhankelijke bijdrage is betrokken en over welk deel van het bijdrage-inkomen in de aanslagsfeer nog inkomensafhankelijke bijdrage verschuldigd is. De op de jaaropgaaf vermelde informatie komt via de door de werkgever ingediende aangiften loonheffingen ter beschikking van de inspecteur. De inspecteur kan de inkomensafhankelijke bijdrage, die verschuldigd is over het bij wege van aanslag in de heffing te betrekken bijdrage-inkomen, vaststellen aan de hand van de door de verzekeringsplichtige ingediende aangifte inkomstenbelasting/premie volksverzekeringen/inkomensafhankelijke bijdrage Zorgverzekeringswet. Voor zover in het bijdrage-inkomen loon als hiervoor bedoeld is begrepen, rekent de inspecteur dit niet tot het in de aanslagsfeer te betrekken bijdrage-inkomen.

De leden van de fractie van de VVD wijzen op de opmerking in de memorie van toelichting dat met het wetsvoorstel Wet uniformering loonbegrip niet wordt beoogd de verdeling van de zorgkosten tussen werkgevers en werknemers te wijzigen. Deze leden willen weten op welke wijze dit wordt geborgd. Naar aanleiding hiervan wordt gewezen op artikel 45, vierde lid, van de Zorgverzekeringswet. Daarin is vastgelegd dat de percentages voor de inkomensafhankelijke bijdrage zodanig worden vastgesteld dat de som van de inkomensafhankelijke bijdragen gelijk is aan 50% van de som van bij ministeriële regeling te bepalen, ten gunste van het Zorgverzekeringsfonds of van de zorgverzekeraars komende inkomsten. De verhouding tussen de inkomensafhankelijke bijdrage en de nominale premie ligt dus vast in de wet: beide bedragen 50% van de macropremielast. De ene helft ziet op de inkomensafhankelijke bijdrage. De andere helft bestaat uit de nominale premies, de rijksbijdrage ter vervanging van kinderpremies en de eigen betalingen. In artikel 45, vijfde lid, van de Zorgverzekeringswet is vastgelegd dat er in een volgend jaar een correctie plaatsvindt indien de verhouding tussen nominale premie en inkomensafhankelijke bijdrage achteraf niet gelijk is verdeeld. Aan deze bepalingen wordt uitvoering gegeven bij de jaarlijkse aanpassing in de Regeling zorgverzekering van de bedragen en percentages met betrekking tot de inkomensafhankelijke bijdrage.

Het vierde en het vijfde lid van artikel 45 van de Zorgverzekeringswet blijven bij het wetsvoorstel Wet uniformering loonbegrip ongewijzigd bestaan. Dit betekent dat een verandering in de nominale premie doorwerkt naar de inkomensafhankelijke bijdrage. Waar deze doorwerking nu effect heeft op de vergoedingen die werkgevers betalen voor de op het loon van hun werknemers in te houden inkomensafhankelijke bijdrage, heeft zij na inwerkingtreding van het wetsvoorstel Wet uniformering loonbegrip effect op de inkomensafhankelijke bijdrage die werkgevers rechtstreeks gaan betalen. Kwantitatief zijn deze veranderingen niet anders dan in de huidige situatie.

Gevolgen voor werkkostenregeling

Door het vervallen van de belaste werkgeversvergoeding voor de inkomensafhankelijke bijdrage Zorgverzekeringswet wordt het loon van de werknemer lager. In zoverre wordt ook de grondslag voor de forfaitaire ruimte van de werkkostenregeling verlaagd. De leden van de fractie van de VVD vragen of hiervoor nog compensatie wordt gegeven. Dat is het geval. In een nota van wijziging op het wetsvoorstel Wet uniformering loonbegrip zal om die reden een verhoging van het percentage van de forfaitaire ruimte met 0,1 procentpunt worden opgenomen.

Gevolgen voor inkomensafhankelijke regelingen

De leden van de fractie van de VVD willen graag een cijfermatige onderbouwing zien van de koppeling tussen het effect op het verzamelinkomen en de voorgenomen aanpassingen van de inkomensgrenzen per regeling. Doordat de verplichte vergoeding van de inkomensafhankelijke bijdrage vervalt, wordt het verzamelinkomen voor de meeste huishoudens lager. De grenzen van verschillende regelingen zijn hierop aangepast om een budgettaire doorwerking en inkomenseffecten te voorkomen. Voor sommige regelingen gebeuren deze wijzigingen automatisch. Bij de zorgtoeslag en de huurtoeslag is het afbouwpunt gekoppeld aan het verzamelinkomen dat behoort bij het minimumloon/een bijstandsuitkering. Deze afbouwpunten schuiven dus automatisch mee wanneer dit verzamelinkomen verandert als gevolg van het wetsvoorstel. Dit betekent overigens niet dat deze automatische aanpassingen voldoende zijn om een budgettaire en inkomensneutraliteit te waarborgen. Bijvoorbeeld voor de huurtoeslag zullen, conform de bestaande methodiek, ook de overige inkomensparameters worden aangepast zodat een budgettaire doorwerking wordt voorkomen. De aanpassingen zijn per regeling verschillend en afhankelijk van op welke inkomens het betrekking heeft, omdat de uitwerking van de vereenvoudiging ook per inkomensniveau verschillend zijn. Ook worden sommige aanpassingen (zoals de tabel in de kinderopvangtoeslag) niet in een wet in formele zin geregeld maar in een algemene maatregel van bestuur. Om deze reden zijn niet alle aanpassingen in het wetsvoorstel opgenomen en is er dus geen directe koppeling tussen het effect op het verzamelinkomen en de aanpassingen per regeling. Bij de definitieve aanpassingen van alle regelingen zal het uitgangspunt van budgettaire neutraliteit (en inkomensneutraliteit) worden toegepast.

De leden van de fractie van de VVD merken op dat in de memorie van toelichting wordt aangegeven dat het aanvullend pakket nog kan worden bijgesteld naar de laatste inzichten voorafgaand aan de inwerkingtreding van het uniforme loonbegrip. Deze leden willen graag weten of er elementen zijn in het aanvullend pakket die niet door het onderhavige wetsvoorstel worden aangepast. Zij vragen, met andere woorden, of een aanpassing van het aanvullend pakket via een nota van wijziging aan de Kamer wordt voorgelegd. Dat is niet het geval. Bij de bedoelde bijstelling is gedacht aan de uitkomst van de besluitvorming binnen het kabinet over de lastenontwikkeling (de zogenoemde augustusbesluitvorming) voorafgaand aan het jaar waarin het wetsvoorstel Wet uniformering loonbegrip in werking treedt. Deze uitkomst wordt op de gebruikelijke manier aan het parlement voorgelegd en is zo vatbaar voor debat. Voor zover ten opzichte van het aanvullend pakket volgens het wetsvoorstel Wet uniformering loonbegrip nog een wijziging nodig is (bijvoorbeeld met betrekking tot de hoogte van een heffingskorting) zal deze wijziging via een afzonderlijk wetsvoorstel, vermoedelijk het Belastingplan voor dat jaar, aan de Kamer worden voorgelegd.

De leden van de fractie van de ChristenUnie merken op dat het maximum bijdrage-inkomen voor de inkomensafhankelijke bijdrage Zorgverzekeringswet in het kader van de uniformering wordt verhoogd tot het maximum premieloon voor de werknemersverzekeringen en dat de tarieven ter compensatie worden verlaagd. Deze leden vragen of dit op individueel niveau niet tot inkomenseffecten leidt, ook niet als iemand meerdere dienstbetrekkingen naast elkaar heeft. Het kabinet merkt op dat er inkomenseffecten zijn, maar dat het aanvullend pakket ervoor zorgt dat deze binnen aanvaardbare grenzen blijven. Om te vermijden dat werknemers bij de uniformering van het loonbegrip een belastingvoordeelhebben (zij betalen thans belasting over de vergoeding voor de op het loon in te houden inkomensafhankelijke bijdrage), worden maatregelen in het schijventarief en de heffingskortingen genomen. Voor de uitwerking daarvan maakt het geen verschil of de werknemer zijn loon met een dan wel met meerdere dienstbetrekkingen verdient. Daarbij wordt ervan uitgegaan dat werknemers met meerdere dienstbetrekkingen door het teruggaafproces nu uiteindelijk niet meer aan belasting betalen dan overeenkomt met een vergoeding die past bij het maximum bijdrage-inkomen. Voor degenen die zelf inkomensafhankelijke bijdrage betalen, maakt het wat de inkomenseffecten betreft evenmin verschil of zij hun inkomen uit een of uit meerdere bronnen ontvangen. Bij iemand die meerdere pensioenen heeft, vindt bijvoorbeeld teruggaaf plaats voor zover het maximum bijdrage-inkomen in totaal wordt overschreden. Zonder de door deze leden genoemde maatregel (het verhogen van het maximum bijdrage-inkomen en verlaging van de tarieven voor de inkomensafhankelijke bijdrage) zou het beeld voor mensen met een laag pensioen ongunstig zijn geweest.

De leden van de fractie van de SP vragen waarom met betrekking tot de inwerkingtreding niet is gekozen voor een voorhangprocedure. Zij wijzen er hierbij op dat de invoering mede afhankelijk is van koopkrachteffecten en de kosten van implementatie en dat de Kamer mogelijk voor bepaalde aspecten extra aandacht wil. Zoals in de memorie van toelichting is opgemerkt, zal vóór 1 juli 2010 een keuze worden gemaakt tussen invoering per 1 januari 2011 of 2012. Van belang daarbij is dat werkgevers, softwareleveranciers, de Belastingdienst, het UWV en andere partijen nog voldoende tijd hebben om zich goed op de wijzigingen voor te bereiden. Daarbij gaat het kabinet er vanuit dat de Kamer naar aanleiding van het bekend maken van de door het kabinet gemaakte keuze een debat kan voeren.

De leden van de fractie van de VVD vragen op welke wijze het koopkrachtbeeld een rol speelt bij het besluit over het tijdstip van inwerkingtreding van het wetsvoorstel Wet uniformering loonbegrip. Zij vragen welke inkomenseffecten ten aanzien van welke groepen zijn te verwachten als gevolg van het wetsvoorstel die een latere invoering wenselijk maken. Naar aanleiding hiervan wordt opgemerkt dat het kabinet de inkomenseffecten die aan de uniformering van het loonbegrip zijn verbonden als zodanig heeft aanvaard. Het tijdstip van inwerkingtreding van het wetsvoorstel Wet uniformering loonbegrip wordt daardoor dus niet beïnvloed. Gedacht is aan de combinatie die kan optreden met de koopkrachteffecten die komend voorjaar anderszins voor 2011 worden verwacht. Hierbij is nog niet aan bepaalde groepen gedacht.

De leden van de fractie van het CDA vragen welke algemene maatregelen van bestuur en ministeriële regelingen geraakt worden door het wetsvoorstel Wet uniformering loonbegrip. Het kabinet heeft een eerste inventarisatie van de noodzakelijke wijzigingen uitgevoerd. Naar de huidige inschatting zijn geen wijzigingen omtrent privégebruik van een auto en levensloopverlof noodzakelijk in het Besluit dagloonregels werknemersverzekeringen en het Schattingsbesluit arbeidsongeschiktheidswetten. De wet definieert een wijziging in het loonbegrip voor de werknemersverzekeringen en deze wijzigingen werken rechtstreeks door in genoemde besluiten. Voor zover er wijzigingen nodig zijn, zijn die alleen technisch van aard. De wijzigingen omtrent de inkomensafhankelijke bijdrage Zorgverzekeringswet leiden ertoe dat hoofdstuk 5 van de Regeling zorgverzekering (bepalingen omtrent de inkomensafhankelijke bijdrage) in lijn met het wetsvoorstel Wet uniformering loonbegrip technisch wordt aangepast. De lagere regelgeving bij verschillende sociale verzekeringswetten moet in dit kader ook worden aangepast. Ook in die regelingen gaat het om technische wijzigingen. De aanpassing van de lagere regelgeving wordt in het voorjaar van 2010 ter hand genomen. Het is daarom niet mogelijk, de leden van de fractie van het CDA vragen hiernaar, deze wijzigingen alvast aan de Kamer te doen toekomen.

De leden van de fractie van het CDA vragen naar de tabel met de standaard koopkrachteffecten. Ook vragen deze leden of nader inzicht gegeven kan worden in de koopkracht van ouderen, met name van ouderen met een inkomen boven € 30 000. In tabel 4 zijn de inkomenseffecten van voorliggend wetsvoorstel voor standaardhuishoudens opgenomen. Enkele cases van ouderen met een groter aanvullend pensioen zijn toegevoegd. Ter illustratie: een paar met een AOW uitkering en een aanvullend pensioen van € 30 000 heeft een totaal bruto inkomen van circa € 45 000. Uit de tabel komt naar voren dat de inkomenseffecten voor de voorbeeldhuishoudens een spreiding hebben tussen – 1½ en 1½. De meeste effecten liggen echter dichter bij de 0%. De inkomenseffecten voor AOW-ers met een klein aanvullend pensioen zijn positief. AOW-ers met een aanvullend pensioen dat groter is dan € 20 000–25 000 hebben een negatief inkomenseffect.

Tabel 4: inkomenseffecten uniformering loonbegrip

| Actieven: | Inactieven: | ||

|---|---|---|---|

| Alleenverdiener met kinderen | Sociale minima | ||

| modaal | ¾ | paar met kinderen | – ¼ |

| 2 x modaal | – ¼ | alleenstaande | ¼ |

| alleenstaande ouder | ¼ | ||

| Tweeverdieners | AOW (alleenstaand) | ||

| modaal + ½ x modaal met kinderen | ¼ | (alleen) AOW | ¾ |

| 2 x modaal + ½ x modaal met kinderen | – ½ | AOW + 10 000 | 0 |

| modaal + modaal zonder kinderen | 1½ | AOW + 15 000 | 0 |

| 2 x modaal + modaal zonder kinderen | ½ | AOW + 20 000 | – ¼ |

| AOW + 25 000 | – 1½ | ||

| Alleenstaande | AOW (paar) | ||

| minimumloon | – ¼ | (alleen) AOW | 1 |

| modaal | 1½ | AOW + 10 000 | 0 |

| 2 x modaal | – ¼ | AOW + 15 000 | 0 |

| AOW + 20 000 | 0 | ||

| Alleenstaande ouder | AOW + 25 000 | – ¼ | |

| minimumloon | – ¾ | AOW + 30 000 | – 1½ |

| modaal | ¾ |

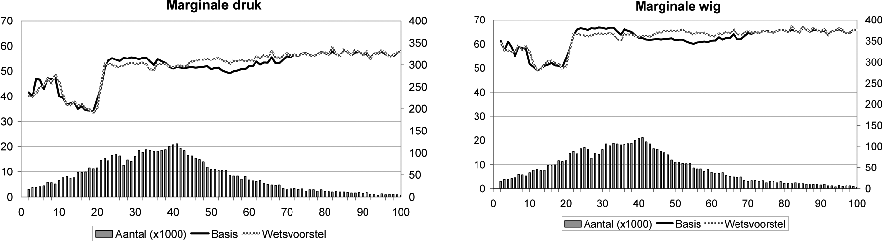

De leden van de fractie van de PvdA vragen naar informatie over de marginale wig en over de marginale druk op het inkomen. Ook vragen zij naar het oordeel van het kabinet over de veranderingen met het oog op de werking van de arbeidsmarkt. De marginale druk geeft aan in hoeverre een stijging van het bruto loon ook een daadwerkelijke verbetering van het besteedbare inkomen betekent. De marginale wig maakt duidelijk in hoeverre een stijging van de loonkosten voor de werkgever leidt tot een verbetering van het besteedbare inkomen van een werknemer. De marginale wig laat dus grofweg de marginale druk zien plus het effect van een loonstijging op de loonkosten.

Figuur 2 toont de gemiddelde marginale druk (linkeras) in de huidige situatie en in de situatie na invoering van de maatregel. De rechteras geeft aantallen werknemers weer per inkomensniveau (x 1 000). Het afschaffen van de verplichte vergoeding van de inkomensafhankelijke bijdrage leidt tot een lagere marginale druk voor werknemers. Hier staat wel tegenover dat de tarieven eerste en tweede schijf stijgen, maar per saldo treedt een verbetering van de marginale druk op voor werknemers met een looninkomen tussen de circa € 23 000 en € 40 000. Werknemers met een bruto loon tussen € 40 000 en € 65 000 zien hun marginale druk (gemiddeld genomen) verslechteren. Voor deze groep verandert de marginale druk niet door de afschaffing van de vergoeding van de inkomensafhankelijke bijdrage. Zij hebben echter wel last van de versnelde afbouw van de arbeidskorting. Momenteel is het afbouwtarief 1,25% van het inkomen tussen € 42 509 en€ 44 429. Hiermee wordt een bedrag van € 24 afgebouwd (cijfers 2009). Door de aanpassingen in het wetsvoorstel wordt het afbouwtarief verhoogd naar 4% van het inkomen tussen € 39 909 en € 63 009. Als gevolg van het wetsvoorstel wordt in totaal een bedrag van € 924 afgebouwd (cijfers 2009).

Figuur 2 laat ook de ontwikkeling van de marginale wig zien. Deze laat een vergelijkbare ontwikkeling zien als de ontwikkeling van de marginale druk. De kleine verschillen ontstaan doordat in het wetsvoorstel de premiestructuur van de inkomensafhankelijke bijdrage wordt aangepast en door de afschaffing van de franchise in de werkgeverspremie WW in combinatie met een verlaging van de premie. Het effect op de loonkosten is weergeven in grafiek 2 van de memorie van toelichting. Hierin is te zien dat er een kleine stijging van de loonkosten voor werknemers met een laag en een hoog loon optreedt en dat er daartussen een daling in de loonkosten optreedt.

Het kabinet verwacht van het wetsvoorstel geen meetbare en/of merkbare arbeidsmarkteffecten. Weliswaar daalt de marginale druk voor werknemers voor een bepaalde groep, voor andere werknemers neemt deze toe. Het per saldo effect op de werkgelegenheid zal niet substantieel zijn.

Figuur 2: Gemiddelde marginale druk en marginale wig (alle werknemers)

Wanneer deeltijdwerk daadwerkelijk relatief duurder wordt, zouden de leden van de fractie van GroenLinks ook graag willen weten hoe dit voorstel zich verhoudt tot de doelen van het kabinet op het gebied van de arbeidsparticipatie en economische zelfstandigheid van vrouwen. Vanuit het oogpunt van arbeidsparticipatie en economische zelfstandigheid van vrouwen is het van belang hoe de marginale druk zich ontwikkeld voor minst verdienende partners. Tabel 5 toont de spreiding in de mutatie in de marginale druk voor respectievelijk meest en minst verdienende partner. De tabel laat zien dat voor ongeveer de helft van de minst verdienende partners de marginale druk verbetert. Voor circa 40% van de minst verdienende partner neemt de marginale druk toe. Hoewel het inderdaad zo is dat de loonkosten voor laagbetaalde banen stijgen (zie ook grafiek 2 in de memorie van toelichting), zijn er als gevolg van het wetsvoorstel meer minstverdienende partners met een lagere marginale druk dan met een hogere marginale druk. Daarnaast laat de herintredersval een geringe achteruitgang zien (zie tabel 6). Samengevat: het wetsvoorstel maakt meer werken iets aantrekkelijker, terwijl de stap om te gaan werken iets minder aantrekkelijk wordt.

Tabel 5: Mutatie in marginale druk (in %-punt), onderscheid meest en minst verdienende partners

| minder dan – 4% | – 4% tot – 2% | – 2% tot 0% | 0% | 0% tot 2% | 2% tot 4% | meer dan 4% | |

|---|---|---|---|---|---|---|---|

| Meest verdienende partners | 4% | 23% | 8% | 15% | 16% | 27% | 6% |

| Minst verdienende partners | 14% | 25% | 8% | 11% | 24% | 7% | 10% |

| Alle werknemers | 8% | 24% | 8% | 13% | 19% | 20% | 7% |

Tabel 6: Mutatie in herintredersval1

| Vooruitgang in % | Extra euro’s per maand (afgerond op € 5) | |||||

|---|---|---|---|---|---|---|

| Voor | Na | verschil | Voor | Na | verschil | |

| hoofd minimumloon, partner 2,5 dag werk (minimumloon) | 14% | 14% | – 1% | 260 | 250 | – 10 |

| hoofd minimumplus, partner 2,5 dag werk (minimumplus) | 22% | 21% | – 1% | 415 | 400 | – 15 |

1 Inkomensvooruitgang bij 2½ dag werken door niet-werkende partner.

Weliswaar daalt de marginale druk voor werknemers voor een bepaalde groep, maar voor andere werknemers neemt deze toe. Per saldo is naar de verwachting van het kabinet het effect op de werkgelegenheid en de economische zelfstandigheid van vrouwen niet substantieel.

Meerdere fracties hebben gevraagd naar een verdere uitsplitsing van inkomenseffecten. De leden van de fractie van de PvdA vragen naar een onderscheid in de inkomenseffecten voor verschillende huishoudens zoals alleenstaanden, alleenverdieners en tweeverdieners. Voorts vragen zij om een toelichting van de inkomenseffecten die groter zijn dan 3% en om een toelichting op de figuur met inkomenseffecten, waarin een kameelpatroon is te zien. De leden van de fractie van de SP vragen naar een toelichting op de uitschieters in de figuur en vragen met welke instrumenten deze effecten zijn te verkleinen. De leden van de fractie van de VVD vragen naar een uitsplitsing van de inkomenseffecten naar huishoudtype, inkomensbron en huishoudinkomen volgens de indeling die ook door het CPB wordt gehanteerd.

In de memorie van toelichting van het wetsvoorstel Wet uniformering loonbegrip is informatie opgenomen over de inkomenseffecten van het onderdeel inkomensafhankelijke bijdrage Zorgverzekeringswet inclusief het aanvullend pakket. In de hieronder weergegeven tabel 6 is op basis van deze inkomenseffecten het mediane inkomenseffect weergegeven naar huishoudtype, inkomensbron en huishoudinkomen. Deze presentatie wordt ook door het CPB gehanteerd. Hierbij geldt de kanttekening dat in de presentatie van het CPB huishoudens met inkomsten uit onderneming, met inkomsten uit vervroegd pensioen en met een samenloop van verschillende inkomensbronnen niet worden meegenomen in de presentatie, terwijl deze huishoudens wel zijn opgenomen in tabel 3 in de memorie van toelichting. In de tabel is te zien dat de inkomenseffecten vergelijkbaar zijn tussen verschillende huishoudtypes en tussen verschillende inkomensbronnen, waarbij mensen met inkomsten uit arbeid een iets positiever effect hebben dan gepensioneerden. De verschillen tussen inkomensniveaus zijn groter. Lage inkomens hebben veelal een inkomenseffect dat rond de 0% ligt. Huishoudens met een inkomen tot circa 350% WML (circa tweemaal het modale inkomen) hebben veelal een positief inkomenseffect. Hogere inkomens hebben vaker een inkomenseffect dat op of onder de 0% ligt.

Deze inkomenseffecten zijn zichtbaar in een figuur met twee bulten (het kameelpatroon) die is opgenomen in grafiek 1 in de memorie van toelichting. In de eerste bult van de figuur, bij een bruto inkomen rond het modale inkomen, zitten vooral alleenstaande (ouders) met een modaal inkomen uit arbeid en in mindere mate uitkeringsgerechtigden. De tweede bult die rond een bruto inkomen van tweemaal modaal is te zien, is minder zichtbaar en bestaat voornamelijk uit tweeverdieners met elk een modaal inkomen uit arbeid.

De inkomenseffecten zijn voor 88% van de huishoudens beperkt tot 1½% (positief en negatief). Bij een aantal huishoudens treedt er een inkomenseffect op dat groter is dan 1½% (positief of negatief). Zoals is aangegeven in de memorie van toelichting gaat het om circa 12% van de huishoudens. Een beperkt deel hiervan (1% van de huishoudens) heeft inkomenseffecten die groter zijn dan 3% (positief of negatief). Hierbij gaat het met name om huishoudens met winst, resultaat uit overige werkzaamheden of vervroegd pensioen als voornaamste inkomensbron. Bij deze groepen is het lastig om te compenseren vanwege het ontbreken van gerichte instrumenten. Freelancers hebben bijvoorbeeld wel te maken met een verhoging van de belastingtarieven, maar hebben geen voordeel van de verhoging van de MKB-winstvrijstelling. De optredende inkomenseffecten zijn aan te merken als de «prijs van vereenvoudiging». Zoals ook in de brief aan de Kamer over het stelsel van inkomensregelingen is aangegeven,1 betekent vereenvoudiging bij gelijkblijvende middelen een herverdeling van middelen van de ene groep naar de andere groep. Vereenvoudiging heeft als gevolg dat een mate van verfijning binnen een regeling verloren gaat die niet exact gecompenseerd kan worden. Immers, om de effecten exact te compenseren is dezelfde verfijning nodig die vanwege de vereenvoudiging is afgeschaft.

In dit geval gaat het om het afschaffen van de verplichte vergoeding van de inkomensafhankelijke bijdrage. Deze vergoeding werd belast en het afschaffen ervan leidt tot een lastenverlichting van circa € 7 miljard. Om de operatie budget- en lastenneutraal te laten verlopen heeft het kabinet een aanvullend pakket gemaakt met dezelfde budgettaire omvang. De instrumenten van het aanvullende pakket hebben echter niet dezelfde uitwerking als de belaste verplichte vergoeding, omdat tarieven, inkomensgrenzen en doelgroepen niet gelijk zijn. In tabel 2 van de memorie van toelichting is een overzicht van het aanvullende pakket opgenomen. Al deze maatregelen zijn erop gericht om de inkomenseffecten, en daarmee de prijs van vereenvoudiging, beperkt te houden.

Tabel 7: Inkomenseffecten naar huishoudtype, inkomensbron en huishoudinkomen

| Bruto huishoudinkomen | ||||

|---|---|---|---|---|

| Tweeverdiener | Alleenstaande (ouders) | Alleenverdiener | Alle huishoudtypen | |

| Inkomen uit arbeid | ||||

| < 175% wml | – ¼ | ½ | ¼ | ½ |

| 175–350% wml | ½ | 1¼ | ¾ | |

| > 350% wml | 0 | – ¾ | – ¾ | |

| Uitkeringsgerechtigden | ||||

| < 120% wml | 0 | ¼ | – ¼ | ¼ |

| > 120% wml | ½ | 1½ | 1 | |

| Gepensioneerden | ||||

| < 120% aow | ½ | ¼ | ¼ | 0 |

| 120% aow | 0 | 0 | – ¾ | |

| Totaal | ¼ | ¼ | 0 | ¼ |

De leden van de fractie van de VVD vragen wat per saldo de inkomenseffecten zijn voor werknemers, gepensioneerden, DGA’s en zelfstandig ondernemers. De inkomenseffecten zijn in de vorm van een frequentietabel opgenomen in tabel 8. In de selectie zijn de verschillende groepen «afgepeld»: als IB-ondernemer is ieder huishouden geselecteerd met inkomsten uit zelfstandige onderneming. Als DGA is geselecteerd ieder huishouden met inkomsten uit DGA-schap, maar geen inkomsten als zelfstandige, geselecteerd. Op deze wijze zijn ook de effecten voor de overige groepen bepaald.

Tabel 8: inkomenseffecten voor specifieke groepen

| minder dan – 3% | – 3 tot – 1,5% | – 1,5 tot – 0,5% | – 0,5 tot 0,5% | 0,5 tot 1,5% | 1,5 tot 3% | meer dan 3% | Totaal % | |

|---|---|---|---|---|---|---|---|---|

| IB-ondernemers | 3% | 17% | 37% | 29% | 12% | 2% | 0% | 100% |

| DGA’s | 2% | 21% | 51% | 24% | 1% | 1% | 0% | 100% |

| Gepensioneerden 65- | 5% | 22% | 23% | 24% | 16% | 8% | 1% | 100% |

| Werknemers | 0% | 1% | 19% | 34% | 37% | 8% | 0% | 100% |