Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2020-2021 | 32043 nr. AI |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 1 december 2020

De leden van de vaste commissie van Sociale Zaken en Werkgelegenheid1 hebben kennisgenomen van de brief van de Minister van Sociale Zaken en Werkgelegenheid 22 juni jl. waarmee hij een afschrift aanbiedt van zijn brief aan de Tweede Kamer inzake de uitwerking van het pensioenakkoord.2 Naar aanleiding hiervan hebben zij de Minister op 15 en 30 september 2020 een brief gestuurd.

De Minister heeft op 27 oktober 2020 een uitstelbrief gestuurd en op 30 november 2020 gereageerd op de brieven van 15 en 30 september 2020.

De griffier van de vaste commissie voor Sociale Zaken en Werkgelegenheid, Van Dooren

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 15 september 2020

De leden van de vaste commissie van Sociale Zaken en Werkgelegenheid hebben kennisgenomen van uw brief van 22 juni jl. waarmee u een afschrift aanbiedt van uw brief aan de Tweede Kamer inzake de uitwerking van het pensioenakkoord.3 Hieronder treft u hierover reeds enige vragen en opmerkingen aan met het verzoek deze te beantwoorden de week voorafgaand aan de Algemene Politieke Beschouwingen in de Eerste Kamer, thans voorzien op 27 oktober 2020. De leden informeren u voorts van hun voornemen om op 22 september a.s. aanvullend vragen in te dienen, waarbij ook uw brieven van 6 juli jl. zullen worden betrokken.4 De leden verzoeken om separate beantwoording van de vragen in onderhavige brief.

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid verzoeken u allereerst om hen te informeren over het voorgenomen tijdspad voor de verdere uitwerking van het pensioenakkoord. Welk wetsvoorstel zal op welk moment aanhangig worden gemaakt bij de Tweede Kamer en wanneer mag redelijkerwijs worden verwacht dat deze wetsvoorstellen de Eerste Kamer zullen bereiken? Wat is de geplande, respectievelijk gewenste datum van inwerkingtreding per wetsvoorstel, respectievelijk per onderdeel van het pensioenakkoord?

De leden van de 50PLUS-fractie hebben vervolgens de volgende vragen:

De leden van de 50PLUS-fractie citeren hieronder eerst enkele passages uit een opinieartikel in Pensioen Pro, getiteld «Geef nu duidelijkheid over kortingen en indexatie»5.

«Niet korten en snel weer indexeren. Deze wens is begrijpelijk en inwilligen ervan haalt veel onzekerheid weg. Een belangrijke rol is hierbij weggelegd voor rekenrente die gehanteerd gaat worden voor de omrekening van opgebouwde db-aanspraken naar vermogen, het zogenoemde invaren.

Rentetermijnstructuur met een minimum van 2%

De rentetermijnstructuur (rts) op het huidige niveau is daartoe ongeschikt en onrechtvaardig voor de oudere generaties. Door deze transitiemaat nu al te bepalen op bijvoorbeeld «de rts met een minimum van 2%» kan de politiek alle ouderen die in grote onzekerheid verkeren alsnog duidelijkheid en perspectief geven, evenals de twijfelaars in de achterban van de vakbeweging. Het maakt indexering tot een perspectief voor morgen in plaats van voor «misschien en over een aantal jaren». En we voorkomen dat we moeten korten vanwege regels waarvan we zojuist hebben besloten om er afscheid te nemen. De Minister moet dit toch aanvoelen, de Kamer kan hem daarvoor een zetje geven. En het geeft duidelijkheid nu. Niets is zo fnuikend als onzekerheid.

Herverdeling terug

Het haalt een stuk terug van de jarenlange herverdeling van oud naar jong door de almaar dalende rente. Doen we dit niet, dan krijgen de oudere generaties dit verlies nooit meer terug. En het zou toch wel heel bizar zijn om over een aantal jaren te moeten vaststellen dat we hebben ingevaren op het dieptepunt van de rentestand. Dit mag, want met de uitwerking van het pensioenakkoord zeggen we ook impliciet dat we de grote renteafhankelijkheid echt zat zijn. Daarom stappen we van db-aanspraken af. De 2% spoort om en nabij met de discontovoet onder de gedempte premie, bepaald op een prudent niveau van het reële portefeuillerendement van een standaard beleggingsmix. Dat alles betekent nog één keer herverdelen dus. Dat klopt. Maar dat moet tóch, door het afschaffen van de doorsneesystematiek. Dat is één grote herverdeling. [...]

Zekerheid verschaffen in te lange overgangsperiode

De overgangsperiode is eigenlijk veel te lang. Maar door de noodzaak tot zorgvuldigheid in wetgeving (de overheid), besluitvorming (de fondsen) en implementatie (de uitvoeringsorganisaties) kan het niet sneller. Juist ook daarom is het zaak om zekerheid te bieden over de regels in deze lange overgangsperiode.»

De leden van de 50PLUS-fractie ontvangen graag van u een volledig en uitgebreid antwoord op deze beschouwing. Bent u het eens met deze beschouwing? Zo nee, waarom niet? Wat is uw mening over met name van het voorstel om de transitiemaat te bepalen op minimaal 2%?

Ten tweede vragen de aan het woord zijnde leden aandacht voor een aantal kritische beschouwingen in «Me Judice» met titel: «Pensioenakkoord is in deze vorm beslist niet toekomstvast»6:

«De focus ligt op het vastleggen via boekhoudkundige regels voor vermogensverdeling over generaties, niet op basis van fairness tussen generaties. Verder is de risicoanalyse mager.»

Graag ontvangen deze leden van u een uitgebreide en gedetailleerde reactie op deze conclusie. Ligt de focus inderdaad op het vastleggen van de vermogensverdeling over generaties via de boekhoudkundige regels? Kunt u de risicodeling meer uitgebreid toelichten?

«De pensioenonderhandelaars gaan uit van «invaren» op basis van toegerekend vermogen onder het FTK. Het meest in het oog springend zijn de berekeningen van de vervangingsratio per geboortejaar. De vervangingsratio (VR) is gedefinieerd als het pensioeninkomen ten opzichte van het looninkomen op het moment van pensionering. Deze berekeningen zijn uitgevoerd op de situatie van het jaar 2020 onder het marktrenteregime van het FTK. Omdat het tijdstip van invoering van het nieuwe stelsel nog onduidelijk is zal een andere marktrente andere uitkomsten geven.

De verwachte VR per jaargang is een functie van beginvermogen (invaren), hoogte van de premie en veronderstelde rente, inflatie en rendement op aandelen bij een life cycle aanpak van de asset allocatie. Allereerst valt op de sterk uiteenlopende uitkomsten van de VR voor het 5- en 95ste percentiel. Dit beeld illustreert de geringe stabiliteit van het nieuwe pensioenstelsel. Als we naar de VR per geboortejaar kijken valt op dat de jongere generaties een aanzienlijk hogere ratio hebben dan oudere generaties. Dit is een gevolg van de methode van invaren, die is gebaseerd op de risicovrije rekenrente als maatstaf voor de toedeling per generatie en van de verschillen in verwacht rendement per jaargang. Voor jongeren is het verwacht rendement fors hoger dan de risicovrije rente; daarmee wordt bij het «invaren» geen rekening gehouden.

Het verwachte reële pensioenresultaat voor ouderen ziet er niet goed uit: de initiële vervangingsratio is een krappe 70%. De toekomstige indexatie moet uit de veronderstelde bescheiden allocatie naar aandelen worden bekostigd. Er moet serieus rekening worden gehouden met non-indexatie over een zeer lange periode waardoor de VR tijdens de pensioenperiode gestaag daalt.

Het te bereiken pensioen voor jongeren ziet er over de bank genomen beter uit, al zijn de uitslagen in mogelijke uitkomsten erg groot.»

Graag ontvangen de leden van de 50PLUS-fractie een uitgebreide en gedetailleerde reactie op bovenstaande beschouwing. Deelt u de conclusies in deze beschouwing? Zo nee, waarom niet?

In het artikel op «Me Judice» wordt de volgende beschouwing gegeven over risicoanalyse en risicomitigering:

«In het nieuwe pensioenmodel wordt een leeftijdsafhankelijk beleggingsbeleid gevoerd. Voor ouderen betekent dat vooral in rente-instrumenten moet worden belegd. De dominante rol van de rente binnen FTK maakt het Nederlandse aanvullende pensioensysteem erg kwetsbaar voor de kortere en langere termijn renteontwikkelingen. Het nieuwe stelsel verandert daar weinig aan. Voor gepensioneerden wordt een vrijwel volledige rentehedge aanbevolen ter bescherming tegen de rentevolatiliteit (beschermingsrendement). Het gevolg is dat in het geval van een hogere inflatie geen compensatie wordt gevonden in een hogere rente (deze is immers over de hele resterende looptijd vastgelegd, zie ook Sprenkels & Verschuren). Het advies van een nagenoeg volledige rentehedge dwingt pensioenbesturen de facto tot een omvangrijke rentehedge doordat de regelgeving dit relatieve renterisico centraal staat. Het absolute renterisico in de huidige renteomgeving kan destructief uitwerken voor veel deelnemers. Stel dat de lifecycle belegging start vanaf het 56ste levensjaar en de gemiddelde levensverwachting dan nog 30 jaar is. In de CPB-berekeningen is verondersteld dat de allocatie naar vastrentende waarden voor die leeftijdsgroep 65% bedraagt. Veronderstel tevens dat het renterisico voor deze leeftijdscategorie volledig wordt afgedekt, dan zal een renteverhoging van 1%-punt bijna 20% waardedaling van de portefeuille voor deze groep betekenen (0,65*1*30). Voor iemand die net met pensioen gaat kan dan een waardedaling van zijn toegerekende vermogen tegemoetzien van ruwweg 12%. De daling van dit vermogen is een gevolg van de koersdalingen van obligaties en liquiditeitsafroming vanwege de dalende waardes van renteswaps.

Aangezien door het huidige yieldcurve beleid van centrale banken de nominale rente voor de langere looptijden nog sterker zijn gedaald, zal voor deze looptijden een meer dan proportionele rentestijging kunnen worden verwacht als dit curvebeleid wordt losgelaten. De negatieve rente impact op deze lifecycle portefeuille kan daardoor nog hoger uitvallen.

Wij zijn overigens geenszins overtuigd van de effectiviteit van risicomitigering via financiële instrumenten alleen in het nieuwe stelsel; daarvoor zijn de potentiële schokken te groot. We zijn daarom een groot voorstander van aanvullende instrumenten die met name in de sfeer van de premiestelling en de mix kapitaaldekking/omslag moeten worden gezocht. Gebruik van het premie-instrument is essentieel om onverwachte en persistente tegenvallers in de beoogde vermogensopbouw op te vangen, maar werkt echter niet voor alle generaties in gelijke mate.»

De aan het woord zijnde leden zijn zeer benieuwd naar uw reactie op bovenstaande beschouwing. Wat is de effectiviteit van risicomitigering, en hoe denkt u over de potentiële schokken die kunnen optreden? Hoe staat u tegenover de hierboven bepleitte aanvullende instrumenten?

Onder de kop «Dynamiek van het systeem: hoe pakt het uit in de toekomst» staat vervolgens de volgende beschouwing:

«Een behoorlijk risicoanalyse is niet compleet zonder een deugdelijke studie naar de dynamiek van het systeem in contrasterende scenario’s en historische what-if studies. De risicoanalyse in de CPB-studie behorend bij de Hoofdlijnennotitie is gebaseerd op doorrekening van vele mogelijke paden rondom een vaste gemiddelde rente en vast gemiddeld aandelenrendement. In de centrale variant waarbij de rente op lange termijn oploopt naar 1,5% en de reële rente negatief blijft, zijn de kansen op pensioenkortingen groot. Voor ouderen groter dan 35%, en dit zijn dan kortingen ten opzichte van het nominale pensioen! In een eerdere studie (Pensioenberekeningen voor drie scenariosets, januari 2020) heeft het CPB de resultaten laten zien van andere veronderstellingen ten aanzien van de gemiddelde rente. Die kunnen groot zijn.

De gebruikte scenariosets hebben gemeen dat de inflatie gemiddeld laag blijft; dat lijkt ons, zelfs over voor ouderen relevante tijdshorizon van zeg 25 jaar, een heroïsche veronderstelling. In de huidige instabiele politieke omgeving dient rekening te worden gehouden met meer extreme scenario’s zoals een plotselinge en forse verandering in het rente- en inflatieregime. De historie laat zien dat periodes met hoge schuldfinanciering gevolgd worden door periodes met hogere inflatie en schuldafschrijving. Maar ook een scenario met een lange periode van forse negatieve rente zou moeten worden bekeken. Hoe toekomstvast in het nieuwe pensioenstelsel tegen de achtergrond van dit soort scenario’s?

Hoe dan ook, de nu gepresenteerde brede waaier van mogelijke uitkomsten lijkt ons niet acceptabel; dat wordt onderstreept door de getoonde ontwikkeling van de zekerheidsequivalente vervangingsratio. Er zullen dus aanvullende afspraken nodig zijn voor een adequaat risicomanagement; deze dienen een integraal onderdeel van het pensioenakkoord te zijn.»

Bent u het hiermee eens, zo vragen de leden van de 50PLUS-fractie. Zo nee, waarom niet?

In datzelfde artikel staat vervolgens onder de kop: «Is de pensioendeal een evenwichtig pakket?» de volgende beschouwing:

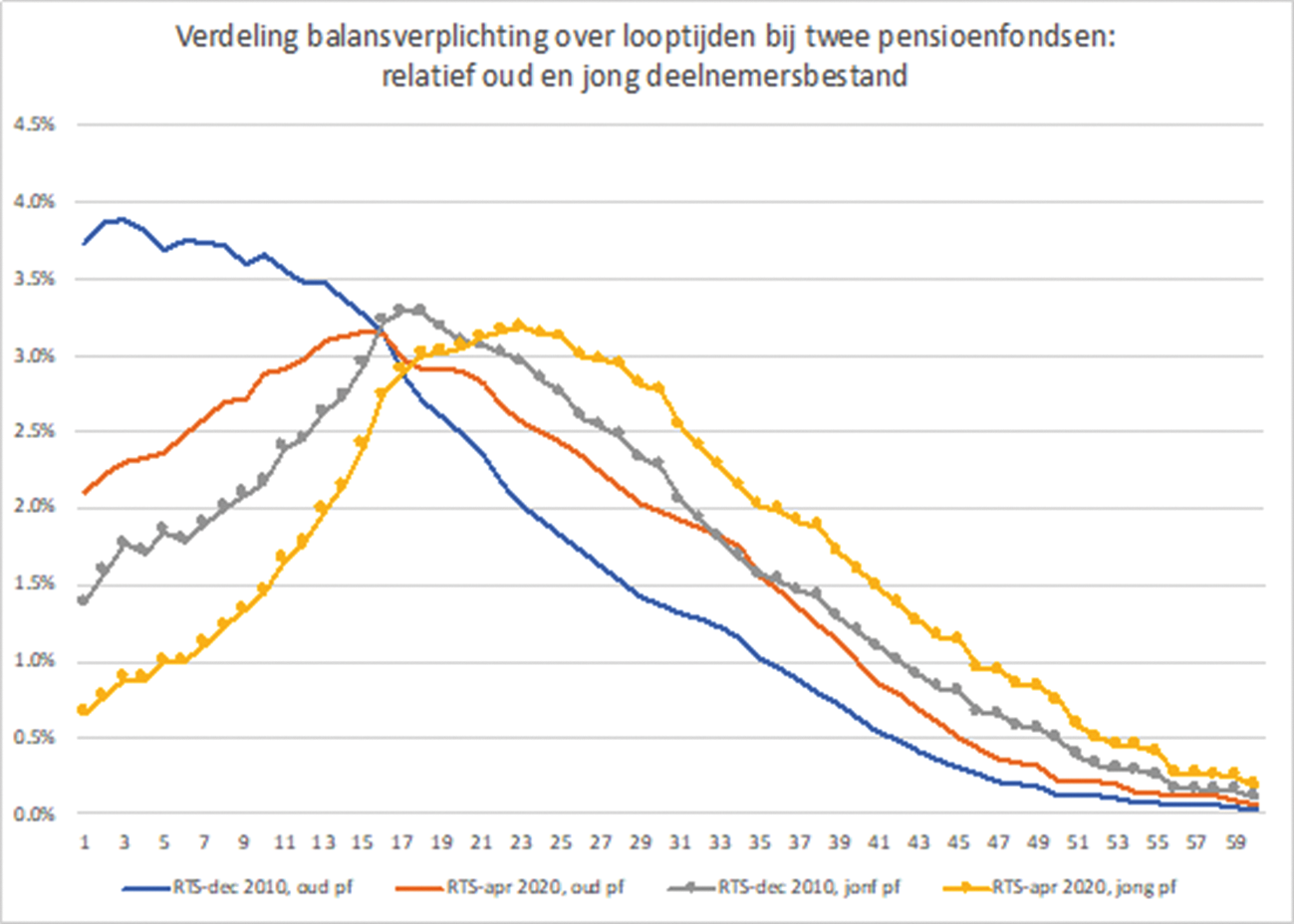

«Het gebruikte criterium voor evenwichtigheid bij dit akkoord is het netto profijtbeginsel: dit meet of door de transitie een generatie beter of slechter af is dan onder de oude FTK-situatie. Dat criterium houdt dus geen rekening met onevenwichtigheden in de uitgangssituatie, met name met de vermogensoverheveling van oud naar jong onder het huidige FTK als gevolg van de enorme en onvoorziene daling van de rente. [...]

Grafiek 3 geeft een beeld van het herverdelingseffect van de nominale pensioenverplichtingen door twee rentecurves (van december 2010 en april 2020) voor twee pensioenfondsen met een relatief oud en jong bestand. Met name de herverdelingsimpact voor het relatief oude pensioenfonds is groot. Uit tentatieve berekeningen kan worden afgeleid dat de RTS-curve van 2010 een redelijk goed beeld geeft van de verdeling van de premies en vermogensvorming over de verschillende generaties/looptijden. Toepassing van een recente RTS-curve leidt derhalve tot een stevige herverdeling van vermogens bij transitie naar het nieuwe stelsel.»

Figuur 3: Herverdeling door de rentecurve

Bent u het eens dat de herverdelingsimpact voor het relatief oude pensioenfonds groot is? Zo nee, waarom niet? Welke mogelijkheden ziet u om die herverdelingsimpact te verbeteren voor het relatief oude pensioenfonds.

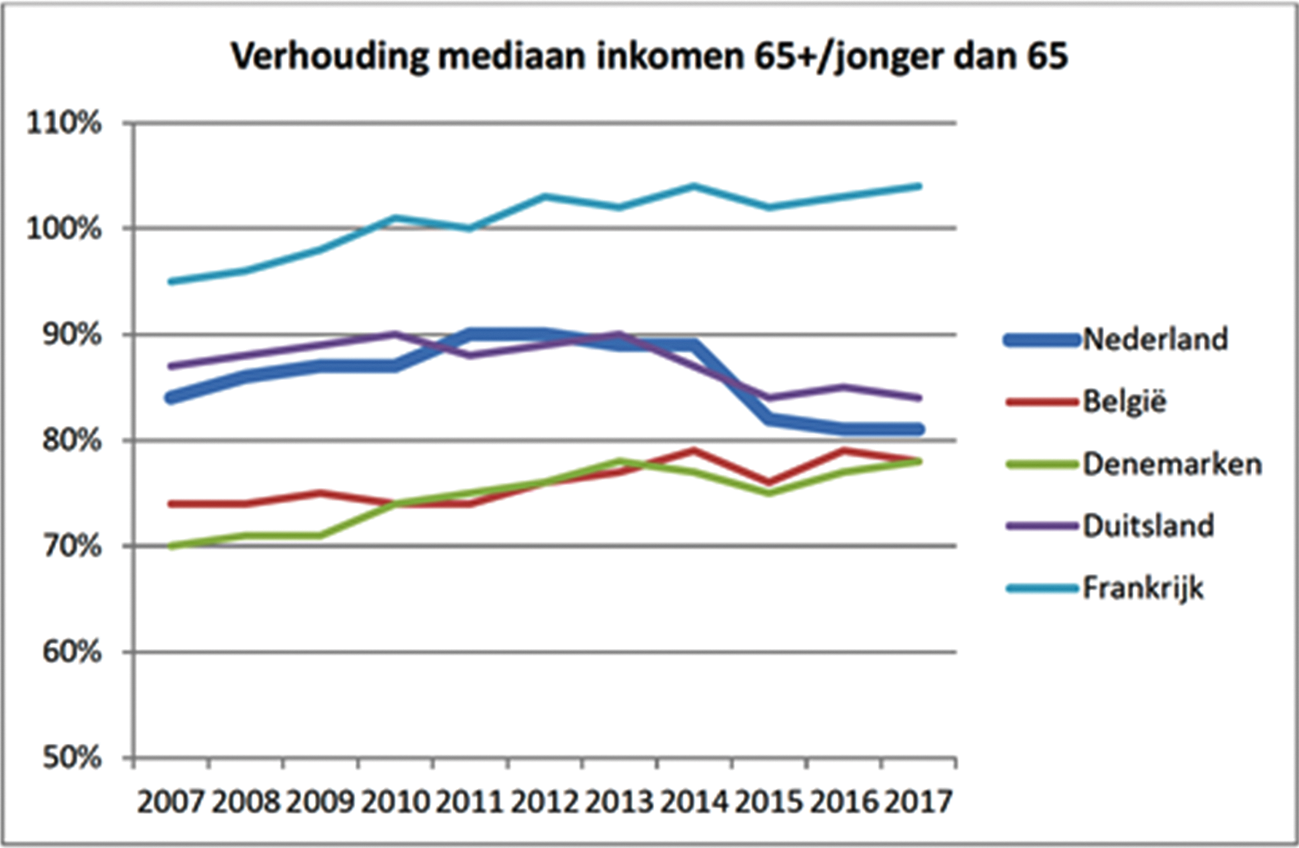

In figuur 4 wordt onder de kop: «Ontwikkeling inkomenspositie ouderen» het volgende geconstateerd:

«Parallel aan deze vermogensoverheveling heeft de lagere dekkingsgraad van het FTK-systeem directe gevolgen gehad voor de koopkracht van de al ingegane pensioenen. Onderstaande grafiek laat zien dat er sinds 2014 sprake is van een beduidende verslechtering van de inkomenspositie van ouderen.»

Erkent u dat, parallel aan de getoonde grote vermogensoverheveling, vanaf 2014 een beduidende verslechtering van de inkomenspositie van ouderen heeft plaatsgevonden, zo vragen de leden van de 50PLUS-fractie. Erkent u voorts dat deze verslechtering zal doorgaan in de transitiefase uitgaande van de huidige rekenrente? Welke oplossing ziet u voor de transitiefase?

1.1.1. Figuur 4: ontwikkeling inkomenspositie ouderen

Bron: Vandenbroucke (2020)

«Het netto profijtbeginsel houdt geen rekening met onevenwichtigheden in de uitgangssituatie. Een maatschappelijk acceptabeler criterium zou het toepassen van de Musgrave regel zijn [...]. Volgens deze regel worden de gevolgen van een onvoorziene schok zo verdeeld dat deze ongeveer gelijkelijk uitwerken voor de verschillende generaties. In concreto zou de onvoorziene en historisch unieke renteschok niet moeten resulteren in grote verschillen in (verwachte) vervangingsratio tussen de verschillende generaties.

Bij de overgang naar het nieuwe stelsel moet het bestaande vermogen worden toegedeeld aan de generaties en de individuele pensioenrekeningen. Hiervoor staan volgens de toelichting van de Minister maar twee wegen open: de VBA-methode of de standaardmethode. In beide gevallen komt de toedeling neer op de FTK-systematiek waarbij de risicovrije rentetermijncurve de «arbiter» is. Met andere woorden, een toevallige rentestand bepaalt de vermogensverdeling over de generaties. De ijzeren logica van een handelsmarkt waartegen geen verweer mogelijk lijkt. De termen van de overgang behoren evenwel een politieke keuze te zijn; op basis de Musgrave regel had een keuze voor nieuwe berekening van de beginbalans op basis van het voor iedere jaargang verwachte (prudente) projectierendement meer voor de hand gelegen.

Het is van belang te benadrukken dat onder het oude systeem vermogen louter toebehoorde aan het fonds; voor de deelnemers is er slechts een recht op pensioen. Een vermogenstoedeling die leidt tot verschillende vervangingsratio’s voor de verschillende jaargangen, tast het basisprincipe van collectieve solidariteit van het pensioenstelsel aan. Het is niet goed in te zien waarom dit basisprincipe van het collectieve systeem volledig overschreven kan worden door een boekhoudkundige conventie die steunt op rekenregels die niet aansluiten bij de centrale doelstelling en bestaansrecht van het collectieve fonds. Op dit punt missen we een fundamentele discussie: beleidsmakers en toezichthouder lijken er de voorkeur aan te geven op dit punt weg te kijken.»

Deelt u deze mening? Zo nee, waarom niet? Graag verzoeken de leden van de 50PLUS-fractie u om een uitgebreid antwoord.

Onder de kop: «Kan het beter? Ja: collectiviteit en meer omslag» staat de volgende beschouwing:

«Een goed pensioensysteem moet duurzaam zijn; gelet op de kennelijk grote risico-aversie moet het de deelnemers beschermen tegen de onvermijdelijke schokken die zich op de financiële markten zullen voordoen. Wil men overgaan naar een systeem van individuele pensioenrekeningen dan bepleiten we toepassing van het Musgrave criterium niet alleen bij het invaren, maar ook via een regelmatige toets op evenwichtige pensioenresultaten.

De sociale functie van het pensioenfonds, het collectieve draagvlak, wordt in het nieuwe stelsel beperkt. De beoogde solidariteitsbuffer is een doekje voor het bloeden en zal zijn bijdrage om evenwichtige pensioenresultaten mogelijk te maken waarschijnlijk niet goed kunnen vervullen. Allereerst is de vraag welke omvang deze buffer moet krijgen om effectief te zijn, ten tweede zullen er discussies zijn over de premie- en uitkeringsregels over de verschillende generaties. En ten derde zullen wet- en regelgever wellicht de neiging hebben strakke regels voor te schrijven, waarbij de vraag overblijft welke rol een pensioenbestuur nog heeft.

Om deze problemen te mitigeren stellen we voor de afgesproken solidariteitspremie te vervangen door een omslagpremie; daardoor wordt een eerste stap gezet om het aanvullende pensioen op een mix van kapitaaldekking en omslag te baseren. Dit draagt bij aan een bredere diversificatie die we van alleen de financiële markten niet verwachten. Het stelsel wordt daardoor robuuster en de initiële vrijval maakt het invaren plus het vormen van een solidariteitsbuffer gemakkelijker.

Vandenbroucke gaat in zijn verhelderende advies aan de Minister van SZW, «Collectiviteit, solidariteit en zekerheid» uitgebreid in op de noodzaak van brede solidariteit. In zijn visie is de toekomst fundamenteel onzeker en leent zich niet voor kansberekeningen. Hij zoekt naar vormen van intergenerationele solidariteit via met name het premie-instrument. In het verlengde daarvan is hij een voorstander van een mix van omslag en kapitaaldekking, ook voor het aanvullende pensioen. Wij zien daarvan grote voordelen (Frijns, Mensonides, van Nunen, (2020)).»

Bent u bereid om dit bovenstaande advies van Vandenbroucke over te nemen? Zo nee, waarom niet?

Onder de kop: «Tot slot» staat de volgende beschouwing en conclusie:

«Bovenstaande beschouwing laat zien dat de onderbouwing voor de voorgestelde stelselwijziging mager is. De vragen van de Tweede Kamer bevestigen dat deze zorg daar ook leeft; de antwoorden van de Minister nemen die zorgen niet weg. De Minister zou het fundamentele advies dat hij heeft gevraagd van Vandenbroucke eens moeten (her)overwegen. Het pensioenakkoord gaat in op de vragen die 20 jaar geleden leefden, maar negeert de uitdaging van de huidige tijd.

Het oude systeem is failliet; feitelijk bezweken onder de extreem lage rekenrente. Dit is een externe schok waarvan de effecten volgens het Musgrave criterium zou moeten worden toegedeeld dat voor iedereen ongeveer even slecht uit is. Dat is duidelijk nu niet het geval. Het oude systeem heeft echter ook geleid tot een historische extreem hoge vermogenspositie. Een groot deel hiervan is bijeengebracht door de oudere generaties maar zullen volgens de toedelingscriteria van de pensioendeal toevallen aan de jongere jaargangen. Dat is geen evenwichtige aanpak. Maar het FTK was evenzeer niet opgewassen geweest tegen een positieve rente- en inflatieschok: de snel stijgende dekkingsgraden zouden tot potverteren hebben geleid.

Onze verwachtingen voor het nieuwe systeem zijn niet veel beter; de voorstellen voor een nieuw pensioenstelsel zijn ingrijpend en raken miljoenen mensen. We missen een fundamentele analyse van de risico’s en de gevolgen waarmee de deelnemer over de lange tijdshorizon van zijn pensioenregeling te maken krijgt. De vraag naar intergenerationele fairness komt niet fundamenteel aan de orde. In plaats daarvan verschuilen de opstellers van het pensioenakkoord zich achter het netto profijtbeginsel. Dat is meer een operationele, boekhoudkundige, rekenregel dan een echt beginsel en al helemaal ongeschikt om het vraagstuk van intergenerationele fairness onder onzekerheid te beantwoorden. De overdaad aan ingewikkelde technische berekeningen, zonder dat de onderliggende veronderstellingen voldoende expliciet worden gemaakt leidt af maar overtuigt niet en maakt het politieke afwegingsproces nagenoeg onmogelijk. Het nieuwe stelsel start op een moment dat de financiële markten langdurig onder grote druk staan. Diversificatie en risicomitigatie kan niet alleen meer gevonden worden via de financiële markten. Het Pensioenakkoord is hieraan voorbijgegaan. Juist in het huidige tijdsgewicht is inzetten op vastrentende waarden financiële waaghalzerij.

Er is een pensioendeal, maar die is in deze vorm beslist niet toekomstvast.»

Wat is uw reactie op deze conclusie?

Wat is uw antwoord op de hierna geciteerde opinie, geplaatst op Pensioen Pro7 onder de kop: «Niet onredelijk dat indexatieperspectief huidige ouderen verdwijnt»:

«Door risicoarm beleggen in het nieuwe stelsel raakt indexatie voor de huidige ouderen, bij overgang op de huidige gemiddelde dekkingsgraad, definitief uit zicht. Dat is minder erg dan het lijkt, schrijft Marc Heemskerk, gezien de inkomens en behoeften van ouderen, en de zekerheid die ze ervoor terugkrijgen.»

Kunt u uitgebreid op deze stellingname ingaan, omdat als deze opvatting een kern van waarheid bevat, het de grond onder het pensioenakkoord weghaalt. Bent u het eens met de stellingname van de heer Heemskerk? Zo nee, waarom niet? Klopt het dat indexatie voor huidige ouderen definitief uit zicht raakt? En als dit een kern van waarheid bevat, wat blijft er dan over van de bewering van bijvoorbeeld de FNV dat iedereen erop vooruitgaat en dat overgang naar het nieuwe stelsel een verbetering is en invaren gerechtvaardigd maakt?

Het advies van de Commissie Parameters8 is overgenomen en heeft gevolgen voor de dekkingsgraad en de pensioenpremies. De dekkingsgraad daalt met 6% en wordt nu door De Nederlandsche Bank (DNB) uitgespreid over 4 maal 1,5% vanaf 2021. Erkent u dat dit een indirecte tijdelijke verhoging van de rekenrente is, omdat de dekkingsgraad mede berekend wordt op basis van de rekenrente, zo vragen de leden van de 50PLUS-fractie. Wordt erkend dat de dekkingsgraad een soort «schaduwrekenrente» is als deze oplossing wordt toegepast? Kan worden aangegeven hoe groot de indirecte verhoging van de rekenrente is als gevolg van de verlaging van de norm voor kortingen van 100% naar 90% dekkingsgraad?

Wat zijn de gevolgen van het advies van de Commissie Parameters voor de pensioenpremies die wel ineens ingaan per 1 januari 2021: met welke percentages moeten die omhoog voor bijvoorbeeld ABP-Zorg en Welzijn tot boven de 30%. En wat zijn de premiegevolgen in percentagestijging voor PME-PMT en PF Bouw?

Wat zijn de budgettaire gevolgen van een eventuele verhoging van de ABP-premie met 10%, respectievelijk per procent verhoging? Dezelfde vraag wordt gesteld ten aanzien van Zorg en Welzijn, waarvan de premiekosten drukken op de zorg. Wat zijn de financiële gevolgen van de grote premiestijging voor de gehele pensioensector, dus voor werkgevers en werknemers? Graag verzoeken de aan het woord zijnde leden u om een uitgebreide toelichting.

Als de premies niet worden verhoogd, wat zijn dan de gevolgen voor de pensioenopbouw bij bijvoorbeeld het ABP en Zorg en Welzijn? Hoe groot is dan de daling van het opbouwpercentage en welke gevolgen heeft dat voor het opgebouwde pensioen?

In het pensioenakkoord is afgesproken dat premie en projectierendement samen leiden tot 80% van het middelloon, maar die norm zal lang niet gehaald worden als het opbouwpercentage flink moet worden verlaagd. Vanaf 2021 moeten ook de premies berekend worden op basis van risicovrije rente. U vindt dat de fondsen de premies niet moeten verhogen in 2021 omdat ook de kortingen vervallen als de dekkingsgraad boven 90% blijft. Hoe kunnen fondsbesturen hieraan voldoen als zij een evenwichtige belangenbehartiging moeten nastreven?

Klopt het dat er om de vijf jaar een nieuw advies komt van de Commissie Parameters?

De leden van de 50PLUS-fractie verzoeken u een alsnog een betere onderbouwing te geven ten aanzien van hetgeen u heeft geantwoord op vraag 114 van de lijst van vragen en antwoorden over alle relevante stukken die ten grondslag liggen aan de uitwerking van het pensioenakkoord.9 De gegeven argumentatie is volgens deze leden ontwijkend en onjuist.

Bent u bereid om alsnog de gevraagde helderheid te verschaffen over het pensioen dat bereikt zou zijn op basis van de individueel ingelegde premies en de daarop belegde rendementen? Graag ontvangen de aan het woord zijnde leden deze berekeningen. Zo niet, bent u bereid het ABP te vragen voor deelnemers te berekenen welk pensioen zij zouden hebben opgebouwd als rekening wordt gehouden met de ingelegde premies en de behaalde rendementen?

Het netto profijtbeginsel is onderdeel van het pensioenakkoord. Simpel gezegd: iedereen houdt dezelfde plus of min als in het oude stelsel. Niemand zou erop achteruitgaan: rechten blijven hetzelfde maar kunnen wel worden gekort. Bent u het ermee eens dat het netto profijtbeginsel voor gepensioneerden betekent dat er maximale nominale zekerheid bestaat maar geen indexatiemogelijkheid? Sterker nog dat gepensioneerden een indexatieoffer moeten brengen voor het behoud van nominale zekerheid? Waarom dan toch ook kortingen?

In het pensioenakkoord zijn twee rendementen opgenomen, te weten het projectierendement van 2,5% voor de opbouwperiode en het zogenoemde beschermingsrendement voor de pensioenperiode van slechts 1%. Klopt het dat dit percentage zo laag is omdat 30% het maximumdeel van het aandelenrendement is dat aan gepensioneerden wordt toegekend? Kunt u dit bevestigen? Zo nee, wat is dan het maximumdeel van het aandelenrendement dat aan gepensioneerden wordt toegekend?

Waarop is deze leeftijdsdiscriminatie gebaseerd? Is het correct dat 70% van het obligatierendement wordt toegerekend aan gepensioneerden, die een laag rendement hebben, gegeven de communicerende vaten tussen rentemutatie en obligatiekoersen die immers tegendraads reageren? Het overrendement kan relatief hoog zijn omdat het beschermingsrendement laag is vastgesteld, maar gepensioneerden delen nauwelijks in dit overrendement. Kunt u uitleggen waarom dit gerechtvaardigd zou zijn, zo vragen de leden van de 50PLUS-fractie?

In de communicatie over het akkoord is aangegeven dat het grote voordeel is dat de buffers vervallen. Deze buffers zitten nu verborgen in de strenge dekkingsgraad, maar zouden in nieuwe stelsel zichtbaar worden. Deelt u de mening van de aan het woord zijnde leden dat deze buffers die mede door gepensioneerden werden opgebouwd nu definitief voor hen verloren gaan? Zo ja, hoe is dat te rechtvaardigen? Zo nee, waaruit zou blijken dat die buffers niet verloren gaan voor gepensioneerden?

FNV beweerde in de toelichting naar de achterban dat inhaalindexatie mogelijk zou zijn uit deze vrijval van buffers. Graag uw reactie op deze bewering van FNV? Is dit juist? Zo ja, waaruit zou dat blijken? Zo nee, waarom niet? Kan anderszins bevestigd worden dat inhaalindexatie definitief vervalt en zo nee, waaruit blijkt dan dat inhalen wel mogelijk is?

Voor de duur van de overgangsfase vervalt het individueel bezwaarrecht van art 83 PW. Dat wordt vervangen door een verzwaard collectief bezwaarrecht van het verantwoordingsorgaan. Als dat orgaan er niet uitkomt, volgt er arbitrage. Maar wat is de betekenis van arbitrage als er vanuit moet worden gegaan dat de vertegenwoordigers van actieven en gepensioneerden lijnrecht tegenover blijven staan. Er zijn tal van voorbeelden van verantwoordingsorganen waarin actieven stelselmatig volhouden dat premies niet omhoog mogen en dus het premietekort wordt verhaald op het vermogen ten nadele van gepensioneerden. De arbitrage is niet bindend, maar welke regels gelden in dergelijke gevallen?

Het vermogen blijft gelijk in het nieuwe stelsel maar wordt verdeeld via de aanspraken: de aanspraken van jongeren zijn veel hoger geworden door de sterk gedaalde rekenrente. Er is een enorme herverdeling opgetreden binnen het collectieve vermogen van oud naar jong. Kunt u een inschatting geven van de omvang van deze herverdeling? Indicaties wijzen erop dat de herverdeling boven de 10% kan liggen.

Onder verwijzing naar het artikel «Waarom dreigt er een enorme onteigening»10 hebben de leden van de 50PLUS-fractie tot slot nog de volgende vragen. Wat is de omvang van de gemiste indexatie voor de gehele pensioensector? Graag verzoeken de leden u om een uitgebreide berekening. Uitgaande van globaal 20% sinds 2008 komen deze leden tot een bedrag van omennabij 35 miljard. Wat zijn de budgettaire gevolgen voor de gemiste indexatie IB en BTW? Wat zijn de budgettaire gevolgen van geen indexatie tot 2027 voor IB en BTW?

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien de antwoorden op de gestelde vragen met belangstelling tegemoet en ontvangen deze graag uiterlijk de week voorafgaand aan de Algemene Politieke Beschouwingen in de Eerste Kamer, thans voorzien op 27 oktober 2020.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, E.M. Sent

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 30 september 2020

De vaste commissie voor Sociale Zaken en Werkgelegenheid (SZW) heeft met belangstelling kennisgenomen van de brief van 22 juni 202011 over de uitwerking van het pensioenakkoord en de brief van 6 juli 202012 over de maatregelen die in het pensioenakkoord zijn afgesproken. De leden van de CDA-fractie hebben nog enige vragen over de brief van 22 juni jl., in aanvulling op de naar aanleiding van deze brief op 15 september 2020 reeds gestelde vragen (de vraag van de commissie naar het beoogde tijdpad voor de verdere uitwerking van het pensioenakkoord en de vragen van de leden van de 50PLUS over deze brief).13 Zij worden daarin gesteund door de leden van de VVD-fractie. De leden van de fracties van PvdA en GroenLinks hebben naar aanleiding van de brieven van 22 juni en 6 juli jl. nog enige vragen. De leden van de 50PLUS-fractie hebben nog diverse vragen over de brief van 6 juli 2020, waarbij de leden van de SP-fractie zich aansluiten.

De leden van de fracties van CDA en VVD hebben kennisgenomen van de brief van 22 juni 2020, waarmee de Hoofdlijnennotitie uitwerking pensioenakkoord wordt aangeboden.14 Zij zijn verheugd dat het pensioenakkoord tot stand is gekomen en stemmen in essentie in met de hoofdlijnennotitie. Wel is er naar de mening van deze leden nog de nodige onduidelijkheid over de exacte wijze van vaststelling van het projectierendement, de haalbaarheid van het geplande implementatietraject en de wijze waarop de transitiefase vorm gaat krijgen. Ook bestaan er zorgen over de uitvoeringsaspecten, met name ter zake van de met de invoering gepaard gaande ICT-aspecten. De leden van de beide fracties zullen deze en ander aspecten beoordelen aan de hand van de nog in te dienen wetsvoorstellen.

De leden van de CDA- en VVD-fracties zijn verheugd dat in het nieuwe pensioenstelsel de huidige problematiek als gevolg van de lage rekenrente verdwijnt. Dit laat echter onverlet dat de rekenrente nog wel een belangrijke rol gaat spelen bij de omzetting van de reeds opgebouwde pensioenen naar rechten onder het nieuwe stelsel (het zogenoemde «invaren»). De hoogte van de rekenrente is medebepalend voor het deel van het bestaande pensioenvermogen dat toekomt aan aanspraakgerechtigden (in de opbouwfase) en pensioengerechtigden (in de uitkeringsfase). De zeer lage risicovrije rente leidt tot zeer hoge pensioenverplichtingen, waardoor de verdeling onevenwichtig dreigt uit te pakken voor pensioengerechtigden (zie onder andere R.H. Maatman, in Ondernemingsrecht15). Kan de regering aangeven hoe deze problematiek kan worden opgelost en er een evenwichtige verdeling kan worden bereikt? Is bijvoorbeeld een rekenrente bestaande uit een risicovrije rente verhoogd met een opslag, zoals voorgesteld door prof. Maatman, een beter alternatief? In dit verband wijzen deze leden ook op het gevaar dat er door de lage rekenrente tot het invoeringsjaar 2026 geen indexatie dreigt plaats te vinden. Wat wordt er gedaan om dit gevaar af te wenden?

Ongetwijfeld is de regering op de hoogte van de recente noodkreet van de sociale partners die verwachten dat wanneer er niet snel gehandeld wordt, de premies volgend jaar de pan uit rijzen en/of de opbouw gekort gaat worden. De reden voor de dreigende premieverhoging bij de fondsen die rekenen met een gedempte kostendekkende premie is te wijten aan het maximaal neerwaarts bijgesteld rendement dat daalt met 1,2%-punt, dit conform de nieuwe parameters die voor de komende 5 jaar gaat gelden. Hoe denkt de regering dat de pensioensector zijn oproep tot het gelijk houden van premies en opbouw voor komend jaar kan realiseren?

Voor komend jaar is 90% als ondergrens van de dekkingsgraad voor het al dan niet korten afgesproken. Is de regering het met de leden van deze fracties eens dat rust en duidelijkheid ook voor de jaren erna zo snel mogelijk moet worden gegeven? Hoe denkt zij dit vorm te geven?

De Pensioenfederatie schrijft dat het effect van de nieuwe Ultimate Forward Rate (UFR) op de dekkingsgraad van een gemiddeld fonds ongeveer –6%-punt bedraagt. Naar schatting zou de nieuwe UFR individuele fondsen van 4 tot 10%-punt dekkingsgraad kunnen kosten.16 Is het besluit van de DNB om de nieuwe UFR over vier jaar te spreiden wel afdoende?

Ten aanzien van het beoogde overgangsrecht voor bestaande premieregelingen staat in de hoofdlijnennotitie: «Werkgevers kunnen ervoor kiezen om bestaande deelnemers in premieregelingen met een progressieve premie te blijven faciliteren». De instandhouding van progressieve staffels bij DC-regelingen heeft echter tot gevolg dat jonge werknemers de komende decennia bij de betreffende bedrijven (te) weinig pensioen blijven opbouwen, anders dan nieuw in dienst getreden collega’s en anders dan de overgrote meerderheid van de Nederlandse jonge werknemers. Heeft de regering een rechtvaardiging voor deze ongelijke leeftijdsafhankelijke behandeling?

Verder vragen de leden van de fracties van CDA en VVD de regering om nader in te gaan op de gevolgen van het pensioenakkoord voor het nabestaandenpensioen. Wanneer dat als voorzien in werking zou moeten treden, dan moet op zijn minst gekeken worden naar de uitvoerbaarheid. Met name de voorgestelde uniformering van de partnerdefinitie, waarbij elke partner die langer dan 6 maanden samenwoont met een deelnemer, in aanmerking komt voor een partnerpensioen leidt tot uitvoeringstechnische vragen. Is onderzocht of deze consequentie van samenwonen hetgeen is wat (jonge) deelnemers daadwerkelijk wensen? Komt betreffende partner na een scheiding bijvoorbeeld na 7 maanden ook in aanmerking voor een bijzonder partnerpensioen?

De leden van de CDA-fractie, daarin gesteund door de leden van de VVD-fractie, vragen tot slot of de regering kan toezeggen dat de sociale partners, zowel met betrekking tot de datum van invoering als de vormgeving, ruimte krijgen voor een uitvoerbare invulling.

De leden van de fracties van PvdA en GroenLinks spreken hun waardering uit voor de totstandkoming van het pensioenakkoord door sociale partners en kabinet. Daarmee hebben zij de basis gelegd voor de aanpassing van het pensioenstelsel aan de eisen van deze tijd. Het is een akkoord met veel hoofdlijnen en soms ook met gedetailleerde invulling, maar er is nog veel te regelen in nadere wet- en regelgeving. De leden van beide fracties zien dat vooral bij de vragen rond solidariteit tussen generaties (oud en jong) en binnen generaties (hoge en lage inkomens) nog veel discussie – in detail – gevoerd moet worden om ongewenste effecten te voorkomen. De algemene belofte van het nieuwe stelsel is immers een eerlijke verdeling van de lasten en risico’s over deze groepen, waardoor het bij al deze groepen op draagvlak kan rekenen. Echter, als er verkeerde parameters worden gebruikt bij de verdeling van rechten en plichten, dan kunnen die zeer ongelijk uitpakken. Een aantal vragen hieromtrent zijn reeds gesteld door de leden van de 5PLUS-fractie in de hierboven genoemde brief van 15 september 2020, waarbij verwezen wordt naar het artikel van Frijns en Mensonides van 6 augustus jl.17 en naar het advies van Frank Vandenbroucke18. De leden van de fracties van PvdA en GroenLinks sluiten zich alsnog bij deze vragen aan.

Aanvullend hebben de leden van beide fracties vragen naar aanleiding van een ESB-artikel van de hoogleraren Arnoud Boot, Coen Teulings en Paul de Beer, die pleiten voor een bredere risicodeling in lijn met het Musgrave-criterium, waarin alle generaties met elkaar risico’s delen door spreiding.19 Daarbij vragen zij specifiek aandacht voor twee zaken. Ten eerste achten zij het niet efficiënt en onnodig duur dat mee- en tegenvallers bij de rendementsontwikkeling alleen worden verhaald op het pensioenvermogen en dus pensioenen van werkenden en gepensioneerden. Zij bepleiten dat ook de premies moeten kunnen mee-ademen: een variabele premie. Bij tegenvallers een hogere premie (bij meevallers een lagere) over de resterende arbeidscarrière, en voor de gepensioneerden een verlaging (verhoging) van het pensioen, zodat de koopkrachteffecten over de gehele levensloop procentueel gelijkelijk worden verdeeld. Als de schokken uitgesmeerd worden over meerdere jaren, 5, 10 of 15 bijvoorbeeld, zijn de jaarlijkse premie-aanpassingen beperkt. Het grote voordeel is dat de overallocatie van onzekerheden wordt beperkt. Bovenberg en Teulings hebben in het artikel «Waarover wij het eens en oneens zijn in de pensioendiscussie»20 aangetoond dat de opbrengst van het inzetten van het premie-instrument enkele miljarden bedraagt, die kunnen worden ingezet voor verlaging van de toch al hoge premielast. Kan de regering aangeven hoe zij hierover denkt, en of zij de berekeningen van deze hoogleraren, waardoor de onzekerheden voor deelnemers afnemen, deelt? Zo nee, waarom niet? Kan de regering aangeven in hoeverre het pensioenakkoord hiervoor mogelijkheden biedt, of is dit uitgesloten? De leden van beide fracties vinden dit een begrijpelijke route, die de afgelopen decennia ook heeft bijgedragen aan de stabiliteit van ons stelsel. Zij stellen ook vast dat werkgevers en werknemers zelf nadere afspraken kunnen maken over de onderlinge verdeling van de hogere of lagere premielast tussen beiden, en het zelf ook binnen de loonruimte kunnen afwegen ten opzichte van andere wensen. Deelt de regering de opvatting van deze leden dat dit ook in de toekomst aan sociale partners kan worden overgelaten? Een tweede punt waar Boot c.s. op wijzen, is dat de systematiek in het pensioenakkoord om schokken te verdelen over het «te bereiken pensioen» zeer ongelijk kan uitpakken. Immers, op jongere leeftijd zal de ene werknemer in zijn loopbaan nauwelijks meer gaan verdienen, terwijl de andere wel naar een veel hoger loon zal doorgroeien. Tegenvallers komen bij het voorgesteld pensioenakkoord onevenredig zwaar aan bij de lage en middeninkomen, en minder bij de hogere. Welke oplossing ziet de regering hiervoor, zodat de risico’s gelijker worden verdeeld conform het Musgrave-criterium? Deelt zij de suggesties van Boot c.s. en van Vandenbroucke dat het voorliggende pensioenakkoord versterkt zal worden door de risicodeling te verbreden?

Voorts krijgen deze leden graag een reactie op de studie van het CPB en Netspar over de balans tussen de eerste en tweede pijler in het licht van de demping en spreiding van risico’s.21 De leden van de fracties van PvdA en GroenLinks vragen daarbij of de regering het met hen eens is dat gelet op de huidige en structureel lage rente een beperkte verschuiving van de tweede naar de eerste pijler efficiënter is? In de studie wordt gepleit voor het invoeren van Notional Defined Contribution-regelingen, zoals ook een aantal Scandinavische landen al kennen. Dit draagt ook bij aan een versterkte wettelijke pensioenbescherming boven het AOW-basispensioen voor alle werkenden.

De leden van de fracties van PvdA en GroenLinks wijzen erop dat de zogenaamde witte vlek – dat wil zeggen werkenden die geen aanvullend pensioen opbouwen – de afgelopen jaren fors is gegroeid. De groeiende flexibilisering op de arbeidsmarkt heeft hieraan bijgedragen. (Toename van zzp’ers, groei van de werkgelegenheid in sectoren en bedrijven zonder pensioen, maar ook meer kortdurende werkloosheid en inkomensschade door verlies aan werkuren.) Hoe gaat de regering dit met meer kracht en ook op een meer fundamentele manier aanpakken? De leden van beide fracties vragen ook aandacht voor de zogenaamde grijze vlek. Hoeveel werknemers vallen er onder rendementsstaffels die uitgaan van 4% of van 3% rendement met veel lagere premies die nooit een pensioenambitie van 80% middelloon kunnen waarborgen? De leden van de fracties van PvdA en GroenLinks zouden graag zien dat de regering in gesprek gaat met de sociale partners om tot een aanpak van de grijze vlek te komen. Is zij bereid om dit gesprek aan te gaan?

De leden van de 50PLUS-fractie hebben met belangstelling kennisgenomen van de brief van 6 juli 2020, waarmee de Kamer geïnformeerd wordt over de stand van zaken met betrekking tot de maatregelen die in het pensioenakkoord zijn afgesproken.22 Zij hebben over een dertiental onderwerpen nog vragen, met verwijzingen naar de pagina’s uit bovengenoemde brief. De leden van de SP-fractie sluiten zich bij deze vragen aan.

De leden van de fracties van 50PLUS en SP lezen op pagina 2 dat de afspraken uit het pensioenakkoord zorgen voor een duurzaam houdbaar pensioenstelsel dat eerder perspectief biedt op een koopkrachtig pensioen. Zij vernemen graag waaruit blijkt dat de afspraken een eerder perspectief bieden op een koopkrachtig pensioen. In het artikel in «Me Judice» van 6 augustus 2020 staat dat er jaren van non-indexatie komen in het nieuwe stelsel.23 Kan de regering aangeven waaruit blijkt dat de afspraken perspectief bieden op een koopkrachtig pensioen?

Op pagina 2 staat dat er wordt gewerkt met een projectie methode. Er is geen sprake meer van de (risicovrije) rente en dekkingsgraden. Rente speelt alleen nog een rol als element van het beleggingsrendement, aldus de Minister. Kan worden uitgelegd op welke wijze de rente die rol speelt? De leden van beide fracties verwijzen naar de kortere beleggingshorizon voor ouderen, waarbij bij de toedeling van het totale rendement aan gepensioneerden het overgrote deel bestaat uit het slechte rendement op obligaties. Hoe is dat te rechtvaardigen, nu dit niet tot indexatie voor gepensioneerden leidt? Graag ontvangen deze leden een gedetailleerde toelichting hierop.

De stuurgroep heeft het CPB en 13 pensioenfondsen gevraagd om de effecten van de overstap op het nieuwe pensioencontact te berekenen (pagina 2). Daaruit zou blijken dat de pensioendoelstelling bij de overstap naar een nieuw stelsel haalbaar blijft. Kan een nadere onderbouwing worden gegeven van de berekeningen van het CPB en de 13 fondsen? Waaruit blijkt dat? En geldt dit ook voor reeds ingegane pensioenen?

Op pagina 3 staat dat al ingegane pensioenen vaker dan nu kunnen worden verhoogd. Naarmate mensen ouder zijn, wegen mee- en tegenvallers minder zwaar mee. Pensioengerechtigden merken hier dus veel minder van dan jongeren, aldus de Minister. Hoe is deze verschillende behandeling tussen oud en jong te rechtvaardigen?

Kan uitvoerig worden uitgelegd op welke wijze eventuele nadelen voor het te verwachten pensioen als gevolg van de overstap, adequaat en kostenneutraal worden gecompenseerd? Op welke wijze komt besluitvorming hierover tot stand? Door de sociale partners of de pensioenfondsbesturen? Hoe wordt bereikt dat belangenafweging tussen oud en jong evenwichtig plaatsvindt? Wat is de rol van het verantwoordingsorgaan? Wie wordt gecompenseerd, en wie betaalt de rekening voor die compensatie. Is het niet voorbarig te stellen dat er in veel gevallen geen nadeel is, maar een voordeel (pagina 3)?

Afgesproken is dat alle deelnemers persoonlijk inzicht krijgen in de hoogte van hun pensioen dat zij voor de overstap mochten verwachten en het verwachte pensioen na de overstap, zo valt te lezen op pagina 3. Hoe worden deze berekeningen opgesteld? Welke maatregelen kan de werkgever, in samenwerking met het pensioenfonds, nemen (en laten zien) om adequaat te compenseren? Welke mogelijkheden zijn er om de compensatie te financieren? De leden van de 50PLUS-fractie en de SP-fractie ontvangen graag een uitgebreid antwoord op de bovenstaande vragen.

Hoe kan adequate compensatie, dat maatwerk vereist op het niveau van de pensioenregeling of van de pensioenuitvoerder, worden bereikt? Welke aanvullende afspraken kunnen worden gemaakt? Hoe wordt op regelingsniveau in kaart gebracht wat de effecten van de transitie zijn voor de verschillende leeftijdsgroepen en in welke mate bronnen zijn ingezet voor de compensatie van de leeftijdsgroepen, zoals vermeld wordt op pagina 4?

Afgesproken is dat de nieuwe pensioenopbouw en de bestaande rechten zoveel mogelijk bij elkaar worden gehouden in één fonds, zo staat op pagina 4. Hoe worden de nieuwe pensioenopbouw en de bestaande rechten zoveel mogelijk bij elkaar gehouden in één fonds? Wat is de onderbouwing van het feit dat in het standaard transitiepad bestaande rechten in beginsel worden omgezet naar het nieuwe contract (invaren). En wat is de onderbouwing dat de regels van het nieuwe contract ook van toepassing worden op de bestaande rechten? Hoe wordt een onevenredig nadeel bij invaren voor (een deel van) de belanghebbenden vastgesteld? En als dat nadeel wordt vastgesteld, welke onderbouwing door het pensioenfonds is dan vereist om af te wijken van het standaard transitie pad.

De leden van de fracties van 50PLUS en SP vernemen graag wat de dekkingsgraden zijn per 30 september 2020, met name van het ABP en van Zorg en Welzijn. Hoeveel gepensioneerden respectievelijk deelnemers worden naar de stand van 30 september 2020 op 31 december 2020 getroffen door kortingen omdat de dekkingsgraad lager is dan 90%? Wordt overwogen om deze minimumeis van 90% zodanig te verlagen dat er geen kortingen plaatsvinden op basis van de beslissende peildag van 2020? Zo ja, wanneer zal dat gebeuren? Zo nee, waarom wordt dit niet overwogen? Wordt een dergelijke maatregel niet gerechtvaardigd door de uitzonderlijke economische situatie, die sinds het verschijnen van de brief van 6 juli alleen maar uitzonderlijker is geworden? Door het opnieuw oplaaiende coronavirus staat de rente verder onder druk, evenals de financiële markten en beurzen. Als een verdere verlaging tot beneden 90% niet wordt overwogen, is dan een tijdelijke verhoging van de rekenrente het overwegen waard? Zo ja, op elke wijze? Zo nee, waarom is dit niet het overwegen waard? Erkent de regering dat een verlaging van de vereiste dekkingsgraad van 100% naar 90% in het effect feitelijk neerkomt op een aanzienlijke verhoging van de rekenrente, bijvoorbeeld een minimum rekenrente van 1 of 2%? Zo nee, waarom niet? (Pagina 5.)

Waarom is het logisch dat sociale partners, ter voorkoming van kortingen, afspreken de pensioenpremie en pensioenopbouw zoveel mogelijk stabiel te houden, zoals valt te lezen op pagina 6? (Immers, kortingen zijn nog steeds mogelijk.) Waarom is dat evenwichtig en hoe past dit in het wettelijk kader? Op welke wijze kan een pensioenfondsbestuur een afweging maken of zij deze opdracht kan aanvaarden? De leden van deze fracties krijgen op dit punt graag een grondige uitleg. Kan worden uitgelegd waarom, en hoe, het niet korten en stabiel houden van premie en opbouw evenwichtig is voor alle generaties, werkenden en gepensioneerden?

Wat is het effect op dekkingsgraad van het niet verhogen van premies en/of het niet verlagen van de opbouw? Wordt erkend dat daling van de dekkingsgraad tot nog grotere kortingen leidt?

Wat is de premiedekkingsgraad per 30 september en hoe groot is het effect van het niet verhogen van de pensioenpremies op de premiedekkingsgraad? Hoe groot is het verschil tussen de gedempte premie en de kostendekkende premie in 2020?

Kan de regering reageren op de oproep aan het kabinet van VNO-NCW, MKB-Nederland en FNV in een gezamenlijke verklaring van 21 september 202024 om snel met een overgangsregime te komen voor pensioenfondsen? Een soepel overgangsregime, dat geldt tot in 2026 een nieuw pensioenstelsel is ingevoerd. Dat moet in de aanloop naar het nieuwe pensioenstelsel verlaging van de pensioenen en verhoging van de pensioenpremies zoveel mogelijk voorkomen. Is de regering hiertoe bereid? Zo ja, op welke wijze en per wanneer? Wellicht op korte termijn? Zo nee, waarom niet?

Wat is de reactie van de regering op de uitspraak van Elzinga (in het Financieel Dagblad van 21 september 2020): «We zijn in het pensioenakkoord overeengekomen dat pensioenen eerder omhoog kunnen. Nu korten – terwijl dat met de nieuwe regels niet nodig zou zijn – ondermijnt het vertrouwen van mensen in het stelsel en duwt ons verder in de crisis»? En wat is de reactie op de stelling van Thijssen, voorzitter van VNO-NCW: «Nu is het belangrijk om ook duidelijkheid te geven voor de jaren hierna. Dat geeft rust en duidelijkheid. Cao-onderhandelaars kunnen dat dan ook als basis gebruiken voor het bepalen van bijvoorbeeld de hoogte van de pensioenpremies en om die zo stabiel te houden midden in deze crisis.»?25

Wanneer brengt de regering haar conceptplannen voor het pensioenstelsel ter consultatie naar buiten? Wanneer kan de indiening van het wetsvoorstel worden verwacht. Klopt het dat dit in juni 2021 zou zijn?

Tot slot krijgen de leden van de fracties van 50PLUS en SP graag een reactie op het voorstel van Boot, Teulings en De Beer in het ESB-artikel «Een beter Pensioenakkoord met risicodeling via premies»?26 Hierin stellen zij dat met een betere risicotoedeling over de gehele levensloop, inclusief variabele premies, alle generaties beter af zijn. Wat is de reactie op deze stelling en op de conclusie van dit artikel?

De leden van de commissie zien uw reactie met belangstelling tegemoet en ontvangen deze graag bij voorkeur voor 30 oktober 2020.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, E.M. Sent

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 27 oktober 2020

Hierbij deel ik u mede dat de beantwoording van de Kamervragen van 15 september van het lid Van Rooijen (50plus) naar aanleiding van de brief d.d. 22 juni 2020 over de uitwerking van het pensioenakkoord, evenals de aanvullende vragen de vaste commissie voor Sociale Zaken en Werkgelegenheid (SZW) van 30 september over datzelfde onderwerpen niet binnen de gestelde termijn mogelijk is. Vanwege de hoeveelheid vragen vergt de beantwoording meer tijd.

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid hebben onder meer verzocht om informatie over het voorgenomen tijdspad voor de verdere uitwerking van het pensioenakkoord. Op dit moment wordt de uitwerking van de afspraken van het pensioenakkoord in wetgeving ter hand genomen. Ik streef ernaar om het wetsvoorstel nog dit jaar in consultatie te brengen, zodat het wetsvoorstel na de verplichte toetsen en adviezen die volgen na de consultatie, voor het zomerreces van 2021 kan worden ingediend bij de Tweede Kamer. Het is de verwachting dat het wetsvoorstel in het najaar van 2021 behandeld kan worden in de Eerste Kamer. Dit alles gericht op inwerkingtreding per 2022.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 30 november 2020

Hierbij bied ik u de antwoorden op de aanvullende vragen die gesteld zijn naar aanleiding van mijn brief van 22 juni 202027 over de uitwerking van het Pensioenakkoord en mijn brief van 6 juli 202028 over de maatregelen die in het Pensioenakkoord zijn afgesproken. Dit betreft zowel de vragen gesteld op 15 september 2020 als de aanvullend vragen gesteld op 30 september 2020.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

BEANTWOORDING VRAGEN UITWERKING PENSIOENAKKOORD

De regering heeft met belangstelling kennisgenomen van de vragen die de vaste commissie voor Sociale Zaken en Werkgelegenheid heeft gesteld naar aanleiding van de brief van 22 juni 202029 over de uitwerking van het Pensioenakkoord en de brief van 6 juli 202030 over de maatregelen die in het Pensioenakkoord zijn afgesproken. Zowel de vragen gesteld op 15 september 2020 als de aanvullende vragen gesteld op 30 september 2020 worden hier beantwoord. Ten behoeve van de leesbaarheid zijn de antwoorden op vragen die op hetzelfde onderwerp betrekking hebben, zoveel mogelijk bijeengebracht.

De leden van de fracties van 50PLUS en SP vragen waaruit blijkt dat de afspraken uit het Pensioenakkoord perspectief bieden op een koopkrachtig pensioen. In het nieuwe contract kunnen de pensioenen ten opzichte van het huidige contract sneller worden verhoogd bij positieve rendementen. Dit is het gevolg van het feit dat bij de uitkeringsovereenkomst meer rendement naar de bufferopbouw vloeit. Daarnaast geldt dat in het nieuwe stelsel de mate van indexatie niet meer fiscaal is begrensd (alleen de premie-inleg), waardoor bij positieve rendementen direct meer kan worden uitgekeerd. Dit is ook het geval indien fondsen nu over buffers beschikken. De realiteit is dat de meeste fondsen niet in een financiële positie verkeren om de pensioenen te verhogen. Als de economie aantrekt, kan in het nieuwe stelsel sneller geprofiteerd worden van die aantrekkende economie. Daardoor kent het nieuwe stelsel een groter indexatieperspectief.

De leden van de fracties van 50PLUS en SP vragen of kan worden uitgelegd op welke wijze de rente een rol speelt als element van het beleggingsrendement. Zij vragen ook om een gedetailleerde toelichting om de kortere beleggingshorizon voor ouderen en het rendement van obligaties. Als de rente daalt, stijgt de waarde van obligaties. De waarde van het belegde pensioenvermogen stijgt hierdoor. Bij een lagere rente is er echter ook meer pensioenvermogen nodig om dezelfde pensioenuitkering te financieren. Als het renterisico volledig wordt afgedekt, dan neemt het pensioenvermogen precies zoveel toe dat de in te kopen uitkering gelijk blijft. Zonder of bij niet-volledige renteafdekking zal de hoogte van de in te kopen uitkering dalen. Voor de realisatie van een stabiel pensioeninkomen is het daarom verstandig om het renterisico voor gepensioneerden gericht af te dekken. Daarnaast kan voor gepensioneerden nog beleggingsrisico worden genomen om het streven naar koopkrachtbehoud invulling te geven. Het nieuwe contract introduceert de mogelijkheid om gericht renterisico af te dekken en beleggingsrisico te nemen.

De leden van de fracties van 50PLUS en SP vragen om een nadere onderbouwing van de berekeningen van het CPB en de 13 fondsen waaruit zou blijken dat de pensioendoelstelling bij de overstap naar een nieuw stelsel haalbaar blijft. Uit de doorrekeningen die zijn gemaakt en die ook als bijlagen bij de Hoofdlijnennotitie zijn gedeeld met beide Kamers blijkt dat gegeven de gehanteerde veronderstellingen en de gebruikte scenariosets de beoogde pensioendoelstelling van een vervangingsratio van 80% van het middelloon haalbaar is in 42 opbouwjaren. Voor reeds ingegane pensioenen is de hoogte van de pensioendoelstelling afhankelijk van de opbouw uit het verleden. Wel geldt dat er in een gemiddeld scenario in het nieuwe stelsel sneller kan worden geïndexeerd. Hierdoor blijkt uit de berekeningen dat ook de pensioenverwachtingen van de reeds ingegane pensioenen hoger liggen. Uiteraard geldt wel dat de werkelijke uitkomsten afhankelijk zijn van de economische ontwikkelingen.

De leden van de fracties van 50PLUS en SP stellen dat naarmate mensen ouder zijn, mee- en tegenvallers minder zwaar meewegen. Zij vragen hoe deze verschillende behandeling tussen oud en jong te rechtvaardigen is. Jongere deelnemers hebben meer risicodraagkracht, omdat zij nog relatief weinig pensioen hebben opgebouwd en nog veel toekomstige pensioenopbouw in het vooruitzicht hebben. Hierdoor kunnen zij tegenvallers beter opvangen dan ouderen die een belangrijk deel van hun opgebouwde pensioenvermogen kunnen verliezen en dat gezien hun korte of ontbrekende toekomstige opbouwperiode niet meer kunnen herstellen.

De leden van de 50PLUS fractie vragen naar percentages van het projectie- en beschermingsrendement en naar maximumdelen van het aandelenrendement en obligatierendement aan gepensioneerden. De percentages die door de leden worden genoemd zijn niet als zodanig genoemd in het Pensioenakkoord. In de huidige verbeterde premieregeling mag maximaal 35% van het verwachte rendement op aandelen worden gebruikt voor het bepalen van het variabel uitkeringenpatroon. Dat biedt uitvoerders de mogelijkheid om een toekomstig onzeker rendement naar voren te halen. Een maximum is verstandig, omdat voorkomen moet worden dat teveel toekomstig onzeker rendement naar voren wordt gehaald. Want als rendementen feitelijk tegen blijken te vallen, zal de uitkering bij teveel ingerekend toekomstig rendement op latere leeftijd flink dalen. Niet alleen de hoogte van de uitkering op pensioendatum is belangrijk, maar ook de hoogte van het pensioen op hogere leeftijd. Daar is een balans in gevonden door een maximum te stellen van 35% aan het toekomstig onzeker aandelenrendement dat in de huidige verbeterde premieregeling mag worden gebruikt. Overigens is het niet zo dat uitvoerders niet voor meer dan 35% in aandelen mogen beleggen mits dit in lijn is met de risicohouding van de gepensioneerden. Indien een uitvoerder voor bijvoorbeeld 50% in aandelen belegd voor de gepensioneerden, komt het volledige rendement op deze aandelenbelegging bij de gepensioneerden terecht.

De leden van de 50PLUS fractie stellen dat de buffers die mede door gepensioneerden werden opgebouwd nu definitief voor hen verloren gaan en of ik die mening deel. Ik herken mij niet in de beschrijving die de leden geven. Ten eerste hebben veel fondsen momenteel geen buffer of zitten in een tekortsituatie. Er is dus veelal geen sprake van een buffer die door gepensioneerden is opgebouwd. Ten tweede zal de verplichte buffer in het huidige contract de komende jaren moeten worden opgebouwd alvorens tot indexatie over kan worden gegaan, terwijl in het nieuwe contract geen buffers hoeven worden opgebouwd en er dus sneller geïndexeerd kan worden. Dat is een voordeel voor met name oude deelnemers en gepensioneerden. Zij kunnen in het nieuwe contract sneller profiteren van meer indexatieperspectief. Dit is in lijn met het beeld dat de berekeningen van het CPB laten zien.

De leden van de 50PLUS-fractie vragen om te reageren op de bewering van FNV dat inhaalindexatie mogelijk zou zijn bij vrijval van buffers. In het nieuwe contract kunnen de pensioenen ten opzichte van het huidige contract sneller worden verhoogd bij positieve rendementen. Dit is het gevolg van het feit dat bij de uitkeringsovereenkomst meer rendement naar de bufferopbouw vloeit. Daarnaast geldt dat in het nieuwe stelsel de mate van indexatie niet meer fiscaal is begrensd (alleen de premie-inleg), waardoor bij positieve rendementen direct meer kan worden uitgekeerd. Dit is ook het geval indien fondsen nu over buffers beschikken. Zoals ook FNV aangaf is dat op basis van de huidige fondsvermogens voor de meeste fondsen echter niet het geval. Keerzijde hiervan is wel dat in negatieve scenario’s het pensioen sneller wordt verlaagd.

De leden van de CDA- en VVD-fracties wijzen op dat door de lage rekenrente tot het invoeringsjaar 2026 geen indexatie dreigt plaats te vinden. Zij vragen wat er wordt gedaan om dit af te wenden. In dit kader merk ik op dat ik voor het kerstreces de beide Kamers verwacht te informeren over de maatregelen die zullen worden genomen in het kader van het financieel toetsingskader wat tijdens de transitie naar het nieuwe pensioenstelsel zal gelden (transitie-ftk). Wetgeving aangaande het transitie-ftk maakt deel uit van het wetspakket voor het nieuwe pensioenstelsel. Ik ben voornemens om in 2021 deze wetgeving voor parlementaire behandeling in te dienen.

De leden van de CDA- en VVD-fracties constateren dat voor komend jaar 90% als ondergrens van de dekkingsgraad voor het al dan niet korten is afgesproken en vragen of de regering het met hen eens is dat rust en duidelijkheid ook voor de jaren erna zo snel mogelijk moet worden gegeven. Tevens wordt gevraagd hoe de regering denkt dit vorm te geven. Ik ben het met de leden eens dat rust en duidelijkheid in dit kader een belangrijk aspect is. Ik verwacht daarom voor het kerstreces de beide Kamers te informeren over de maatregelen die ik voornemens ben op te nemen voor 2021 en in het transitie-ftk (2022–2026).

De leden van de fracties van 50PLUS en SP vragen naar voorkoming van kortingen in relatie tot stabiele pensioenpremie en opbouw. Ook vragen de leden naar hoe het niet korten en stabiel houden van premie en opbouw evenwichtig is voor alle generaties, werkenden en gepensioneerden en de effecten op de dekkingsgraden. Of niet korten conform de reguliere ftk-regels (oftewel het gebruik maken van de vrijstellingsgregeling of het transitie-ftk) en het gelijk houden van de premie/opbouw evenwichtig is, is een afweging die door ieder pensioenfonds apart gemaakt moet worden. Die afweging en de grootte van beide effecten zal per pensioenfonds verschillen. In de regel en algemeen gesproken geldt dat op de korte termijn niet korten gunstiger is voor gepensioneerden en dat het niet verhogen van de premie of verlagen van de opbouw op korte termijn gunstiger is voor werkenden. Of het mogelijk is de premie en/of opbouw gelijk te houden, is afhankelijk van de mogelijkheden die het pensioenfonds daarvoor nog heeft binnen de wettelijke vereisten. Ook daar moet dus een fondsspecifieke afweging gemaakt worden. In tabel 1 in mijn brief van 28 september jl. is aangegeven wat gemiddeld genomen de invloed is van een premiedekkingsgraad van 71% (2020) op de ontwikkeling van de dekkingsgraad. Het maximale verschil tussen de kostendekkende en de gedempte premie is in 2020 gelijk aan de maximaal toegestane demping op grond van de rendementsparameters zoals geadviseerd door de Commissie Parameters. Niet alle fondsen kiezen het maximum van deze parameter om de premie te dempen en niet alle fondsen dempen met het rendement. Sommige fondsen dempen niet of dempen met de rente.

De leden van de fracties van 50PLUS en SP vragen hoe de nieuwe pensioenopbouw en de bestaande rechten zoveel mogelijk bij elkaar worden gehouden in één fonds. Zij vragen ook naar de onderbouwing dat in het standaard transitiepad bestaande rechten in beginsel worden omgezet naar het nieuwe contract (invaren) en naar de onderbouwing dat de regels van het nieuwe contract ook van toepassing worden op de bestaande rechten. Het is de wens van sociale partners en het kabinet om nieuwe pensioenopbouw en bestaande pensioenrechten zoveel mogelijk bij elkaar te houden door omzetting van de bestaande pensioenrechten naar de nieuwe premieregeling mogelijk te maken. In het standaard transitiepad wordt ervan uitgegaan dat bestaande rechten zullen worden ingevaren. In het wetsvoorstel voor de stelselherziening zal ik het standaard transitiepad nader uitwerken, waaronder specifiek de eisen die worden gesteld aan de onderbouwing voor invaren en de mogelijkheid om af te wijken van het standaard transitiepad.

De leden van de 50PLUS fractie vragen of gelijk houden van netto profijt voor gepensioneerden betekent dat er maximale zekerheid bestaat maar geen indexatiemogelijkheid. Dat is niet het geval. Netto profijt is een maatstaf om de waarde van pensioenen (en pensioenpremies) voor en na een verandering te vergelijken. Een randvoorwaarde uit het Pensioenakkoord is dat de overstap voor alle belanghebbenden en generaties evenwichtig moet uitpakken. Of er sprake is van een evenwichtige transitie, is primair ter beoordeling van de decentrale (vertegenwoordigers van) werkgevers- en werknemers en daarnaast het fondsbestuur. Het beoordelen van de evenwichtigheid van de transitie gebeurt met behulp van het in kaart brengen van de transitie-effecten. Indien deze transitie-effecten (aanmerkelijk) positief of negatief zijn, dient dit verantwoord te worden. Er wordt op basis van afspraken uit het Pensioenakkoord voorgesteld om de transitie-effecten in kaart te brengen door gebruik te maken van het netto profijt. Hierbij wordt naar twee situaties gekeken. Allereerst de situatie dat de bestaande pensioenovereenkomst ongewijzigd voortgezet zou worden. Hiermee wordt ook gedoeld op voortzetting onder de regels van het huidig financieel toetsingskader. Daarnaast wordt de situatie in kaart gebracht nadat de gehele transitie is doorlopen (contractkeuze en afspraken over invaren en compensatie). Voor allebei de situaties worden profijtberekeningen gemaakt die vervolgens met elkaar vergeleken worden voor alle leeftijdscohorten en per deelnemersgroep. Indien deze transitie-effecten (aanmerkelijk) positief of negatief zijn, dient dit verantwoord te worden. De evenwichtigheid van de transitie (waaronder de gekozen manier van invaren) kan, naast een vergelijking van netto profijt, ook worden onderbouwd met andere fondsspecifieke overwegingen, zoals bijvoorbeeld vervangingsratio’s. Een profijt dat na de transitie (ongeveer) gelijk blijft, betekent echter niet dat ingevaren pensioenen of uitkeringen naar de toekomst toe gelijk blijven aan de situatie op het moment van invaren. In het nieuwe contract is sprake van een andere risicodeling, waarbij in vergelijking met het financieel toetsingskader pensioenen sneller omhoog gaan als het goed gaat en sneller verlaagd worden als het tegen zit. Netto profijt is vooral een maatstaf waarmee toekomstige stijgingen of dalingen van pensioenen worden meegenomen in de waarde hiervan, waardoor de waarde goed vergeleken kan worden vóór en ná transitie. Dit ondanks het verschil in uitkeringspatroon in het oude en het nieuwe contract. Het is na overgang op nieuwe contracten dus zeker mogelijk dat er wordt geïndexeerd als het weer beter gaat.

De leden van de 50PLUS-fractie vragen naar de vormgeving van het verzwaarde adviesrecht voor het verantwoordingsorgaan bij invaren en de mogelijke belangentegenstellingen tussen deelnemers en gepensioneerden binnen dit orgaan. De leden vrezen dat deze tegenstelling ertoe leidt dat groepen belanghebbenden niet effectief kunnen zijn. In het wetsvoorstel zal ik komen met een voorstel hoe de governance ook in de transitie naar het nieuwe stelsel zal worden vormgegeven. Zoals eerder aangegeven is daarbij het voorstel om met het oog op deze transitie het individueel bezwaarrecht te laten vervallen. Daarvoor in de plaats wordt de medezeggenschap op collectief niveau versterkt. Het is daarbij van belang dat deze vormgeving een voldoende stevige positie voor de deelnemers, gewezen deelnemers en de gepensioneerden in de besluitvorming realiseert.

De leden van de 50PLUS fractie vragen om mijn reactie op een citaat uit een opinie-artikel geplaatst op Pensioen Pro31. Ik ben het niet eens met de stelling van de heer Heemskerk. De afspraken die het kabinet met sociale partners hebben gemaakt zorgen er juist voor dat gepensioneerden eerder perspectief krijgen op pensioenverhogingen dan in de huidige uitkeringsovereenkomst. Dat laten de berekeningen van het Centraal Planbureau ook zien. Het is namelijk zo dat fondsen in het huidige contract pas geleidelijk mogen indexeren vanaf een dekkingsgraad van 110% en volledig bij dekkingsgraden van circa 130% en hoger. In het nieuwe pensioenstelsel worden positieve rendementen direct uitgekeerd zonder dat er zoals in het huidige contract eerst een buffer moeten worden opgebouwd. Dat is voordelig voor met name de huidige gepensioneerden. Daar komt bij dat gepensioneerden in het nieuwe stelsel niet worden beperkt in het nemen van beleggingsrisico zolang dit in lijn is met de risicohouding van de leeftijdscohorten. Indien gepensioneerden bereid zijn om meer beleggingsrisico te nemen voor een hoger verwacht pensioen en ze de grotere kans op een daling accepteren, zal uit de risicohouding naar voren komen dat de uitvoerder er verstandig aan doet een bepaalde mate van beleggingsrisico te nemen voor de gepensioneerden. Een ander voordeel is dat gepensioneerden beter beschermd kunnen worden tegen renteschommelingen, waardoor positieve rendementen niet teniet hoeven worden gedaan door een dalende rente. Dat maakt dat de afspraken evenwichtig zijn voor jong en oud.

De leden van de 50PLUS-fractie vragen om een uitgebreide berekening van de omvang van de gemiste indexatie sinds 2008. Tevens vragen zij om de budgettaire gevolgen voor de IB en BTW als gevolg van de gemiste indexatie sinds 2008 in kaart te brengen, evenals de gevolgen van de veronderstelling dat er tot 2027 niet wordt geïndexeerd. Volgens inschattingen van DNB bedraagt het cumulatieve verschil aan pensioenuitkeringen bezien over de periode begin 2008 t/m ultimo 2019 (12 jaren) tussen indexatie op basis van prijsinflatie sinds 1 januari 2008 en werkelijk toegekende indexatie sinds 1 januari 2008 ongeveer 34 miljard euro. DNB schat op basis van een projectie het cumulatieve verschil aan pensioenuitkeringen bezien over de periode begin 2020 t/m ultimo 2026 tussen indexatie op basis van prijsinflatie van 1 januari 2008 tot 31 december 2019 en een veronderstelde prijsinflatie van 1,9% per jaar voor de periode 2020 t/m 2026 en werkelijk toegekende indexatie van 1 januari 2008 tot 31 december 2019 en een veronderstelde indexatie van 0% per jaar voor de periode 2020 t/m 2026 op ongeveer 63 miljard euro. Het is een ingewikkelde exercitie om de theoretische IB-effecten van gemiste indexatie in beeld in te brengen, omdat de belastingtarieven voor ouderen sterk verschillen door de tijd en voor de verschillende inkomenscategorieën. Daarbij geeft enkel kijken naar de betaalde inkomstenbelasting een onvolledig beeld, want AOW-gerechtigden betalen ook een inkomensafhankelijke bijdrage voor de Zvw en kunnen toeslagen ontvangen. Eveneens geldt dat het niet-indexeren feitelijk een intertemporele schuif is van de belastinginkomsten. De euro die bij een te lage dekkingsgraad niet kan worden uitgekeerd, zal naar verwachting op een later moment tot uitkering komen en wordt dan ook belast.

De leden van de fracties van 50PLUS en SP vragen of kan worden uitgelegd op welke wijze eventuele nadelen voor het te verwachten pensioen als gevolg van de overstap, adequaat en kostenneutraal worden gecompenseerd. Zij vragen tevens op welke wijze besluitvorming hierover tot stand komt. Ook vragen ze hoe wordt bereikt dat belangenafweging tussen oud en jong evenwichtig plaatsvindt en wat de rol is van het verantwoordingsorgaan. De leden vragen tot slot wie wordt gecompenseerd, en wie de rekening betaalt voor die compensatie. De afspraken over compensatie worden gemaakt in de arbeidsvoorwaardelijke fase. Dat betekent dat sociale partners, of werkgevers en werknemers, de compensatieregeling overeenkomen. Uiteindelijk bepalen zij wie er wordt gecompenseerd, hoe hoog de compensatie is en op welke wijze de compensatie wordt gefinancierd. De compensatieregeling maakt deel uit van de pensioenregeling. De afspraken over compensatie maken deel uit van het transitieplan. In het transitieplan wordt ook verplicht om de effecten van de overstap op de nieuwe pensioenregeling in kaart te brengen voor alle leeftijdscohorten en per deelnemersgroep, door gebruik te maken van het netto of bruto profijt. Hieruit is af te lezen of de transitie inclusief de compensatie, voor jong en oud evenwichtig is. Het wijzigen van de pensioenovereenkomst en het treffen van een compensatieregeling zal ertoe leiden dat de uitvoeringsovereenkomst en de pensioenregeling moeten worden aangepast. Indien de pensioenovereenkomst wordt uitgevoerd door een pensioenfonds, betekent dit dat een verantwoordingsorgaan of belanghebbendenorgaan om advies moet worden gevraagd. Zoals ook nu al geldt op grond van artikel 115a en 115c Pensioenwet.

De leden van de fracties van 50PLUS en SP vragen hoe de berekeningen worden opgesteld waarmee deelnemers persoonlijk inzicht krijgen in de hoogte van hun pensioen dat zij voor de overstap mochten verwachten en het verwachte pensioen na de overstap. Deze leden vragen tevens welke maatregelen de werkgever, in samenwerking met het pensioenfonds, kan nemen om adequaat te compenseren en welke mogelijkheden er zijn om de compensatie te financieren. Alle deelnemers krijgen persoonlijk inzicht in de hoogte van hun pensioen dat zij voor de overstap mochten verwachten en het verwachte pensioen na de overstap. Dit persoonlijk inzicht krijgen zij met behulp van de navigatiemetafoor, zoals reeds gebruikt op mijnpensioenoverzicht.nl en op het huidige Uniform pensioenoverzicht. De navigatiemetafoor laat het bedrag van het ouderdomspensioen zien in een verwacht, pessimistisch en optimistisch scenario. Een werkgever dan wel sociale partners kunnen compenseren door een compensatieregeling overeen te komen. Zie hiervoor ook het antwoord op de vorige vraag. In dat geval is de compensatie zichtbaar in de pensioenregeling. Daarnaast is het niet ondenkbaar dat er buiten het pensioendomein wordt gecompenseerd. Dit is dan zichtbaar in een cao of arbeidsovereenkomst. In een compensatieregeling krijgen bepaalde leeftijdscohorten extra opbouw, om te komen tot een evenwichtige transitie. De compensatie kan gefinancierd worden door een tijdelijke opslag op de pensioenpremie of door een onttrekking uit het compensatiedepot.

De leden van de fracties van 50PLUS en SP vragen hoe adequate compensatie kan worden bereikt en welke aanvullende afspraken kunnen worden gemaakt. Tevens vragen deze leden hoe op regelingsniveau in kaart wordt gebracht wat de effecten van de transitie zijn voor de verschillende leeftijdsgroepen en in welke mate bronnen zijn ingezet voor de compensatie van de leeftijdsgroepen. Zoals hierboven aangegeven, zijn werkgevers straks verplicht om in het transitieplan de effecten van de overstap op de nieuwe pensioenregeling in kaart te brengen voor alle leeftijdscohorten en per deelnemersgroep, door gebruik te maken van het netto of bruto profijt. Met behulp hiervan is te bepalen welke leeftijdscohorten eventueel compensatie behoeven om te komen tot een evenwichtige transitie. De mate waarin bepaalde bronnen zijn ingezet voor compensatie wordt opgenomen in de compensatieregeling en het financieringsplan hierbij.

De leden van de CDA- en VVD-fracties vragen hoe de regering denkt dat de pensioensector zijn oproep tot het gelijk houden van de premies en opbouw voor komend jaar kan realiseren. In mijn brief van 28 september jl. heb ik aangegeven dat sociale partners met elkaar invulling geven aan het pensioencontract en in samenspraak met het pensioenfondsbestuur bepalen of de combinatie van premie en opbouw evenwichtig en uitvoerbaar is. Decentrale partijen dienen daarin keuzes te maken tegen de achtergrond van de actuele economische situatie, de wettelijke ruimte die geboden wordt en wat een passende premie is in het licht van het nieuwe pensioenstelsel.

De leden van de CDA- en VVD-fracties stellen dat de instandhouding van progressieve staffels bij DC-regelingen tot gevolg heeft dat jonge werknemers de komende decennia bij de betreffende bedrijven (te) weinig pensioen blijven opbouwen, anders dan nieuw in dienst getreden collega’s en anders dan de overgrote meerderheid van de Nederlandse jonge werknemers. De leden van deze fracties vragen of de regering een rechtvaardiging heeft voor deze ongelijke leeftijdsafhankelijke behandeling. Door het voortzetten van de progressieve premies voor bestaande deelnemers wordt onderscheid gemaakt naar leeftijd. Toekomstige deelnemers zijn hier immers van uitgesloten. Toekomstige deelnemers zijn doorgaans jonger en wisselen over het algemeen vaker van baan dan de huidige deelnemers. De hoofdregel is dat onderscheid op grond van leeftijd niet is toegestaan, tenzij er sprake is van een objectieve rechtvaardiging van het onderscheid. Dit wil zeggen dat er voor het gemaakte onderscheid een legitiem doel is en passende en noodzakelijke middelen om dat doel te bereiken. De regering is van mening dat dit onderscheid objectief wordt gerechtvaardigd door het belang van de met dit wetsvoorstel beoogde herziening van het pensioenstelsel. Immers, voor premieregelingen met progressieve premies en voor uitkeringsovereenkomsten met een progressieve premie zoals uitgevoerd door verzekeraars geldt dat er niet gecompenseerd kan worden uit de zogenoemde dubbele transitie. Het doel van deze maatregel is om ervoor te zorgen dat de deelnemers aan deze pensioenregelingen een alternatief krijgen voor een transitie die anders in veel gevallen niet evenwichtig zal uitpakken.

De leden van de PvdA-fractie en de leden van de GroenLinks-fractie vragen of de regering de opvatting deelt dat werkgevers en werknemers zelf nadere afspraken kunnen maken over de onderlinge verdeling van de hogere of lagere premielast tussen beiden, en het zelf ook binnen de loonruimte kunnen afwegen ten opzichte van andere wensen. Net als in het huidige pensioenstelsel zullen decentrale sociale partners – ook in het nieuwe stelsel – gaan over de hoogte van de vast te stellen premie. Dat betekent dat afspraken tussen werkgevers en werknemers over welk deel van de premielast gedragen wordt door de werkgever en welk deel voor de werknemer mogelijk zullen zijn.