Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 29453 nr. 149 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 januari 2010

Hierbij doe ik uw Kamer de CFV-rapporten «Sectorbeeld realisaties 2009» (betreft verslagjaar 2008) en «Verslag financieel toezicht woningcorporaties 2009» toekomen1, alsmede mijn beleidsreactie op deze rapporten. Daarmee voldoe ik aan de toezegging die ik aan uw Kamer heb gedaan tijdens een AO van 3 november jl. (kamerstuk 29 453, nr. 140), zij het dat het helaas niet gelukt is een en ander nog voor de Kerst toe te sturen. Een samenvatting van deze rapporten is door uw Kamer reeds ontvangen op 2 december jl. (kamerstuk 29 453, nr. 141).

Het vervolg van deze brief bestaat uit drie onderdelen.

Om te beginnen geef ik een beleidsreactie op de volkshuisvestelijke prestaties van de woningcorporaties in 2008.

Vervolgens ga ik in op de ontwikkeling in 2008 van de financiële positie van de sector als geheel en van individuele corporaties. Daarbij zal ik onder meer expliciet aandacht besteden aan de bedrijfslasten, de vennootschapsbelasting, de onrendabele top van sociale nieuwbouw, de activiteiten in verbindingen en de financiële positie van individuele corporaties.

Tenslotte wil ik een aantal onderwerpen bespreken vanwege gedane toezeggingen aan uw Kamer. Deze betreffen het gebruik van continuïteitsoordelen voor individuele corporaties in relatie tot de realisatiecijfers, het laten doorrekenen van pessimistische scenario’s door het CFV, het huurniveau van de vastgoedovername door Woonzorg Nederland van Philadelphia, criteria voor maatschappelijk vastgoed en de stand van zaken rond short stay faciliteiten.

2. Volkshuisvestelijke prestaties woningcorporaties in 2008

Het realisatiejaar 2008 is voor de volkshuisvestelijke prestaties van corporaties te beschouwen als het laatste «normale» jaar voor de economische crisis. Weliswaar is de financiële crisis reeds in 2008 begonnen, maar de tijdsspanne tussen volkshuisvestelijke plannen en de uitvoering is dusdanig lang (bijna 2 jaren bij nieuwbouw) dat wat betreft de volkshuisvestelijke realisatie 2008 nog bijna geheel kan worden beschouwd als een pré-crisisjaar.

De volkshuisvestelijke prestaties in 2008 laten inderdaad nog weinig invloed zien van de economische crisis:

De totale nieuwbouwproductie van corporaties lag in 2008 zowel absoluut als relatief op een hoog niveau met 46% van de totale landelijke nieuwbouwproductie tegen 42% in 2007. Het aantal door corporaties gebouwde huurwoningen nam wederom toe en wel van 25 200 in 2007 naar 28 000 in 2008. Daarbij valt, bezien over de periode 2004–2008, op dat de grote corporaties (vanaf 20 000 woningen), die tezamen 35% van alle corporatiewoningen in hun bezit hebben, een relatief bescheiden aandeel hebben in deze nieuwbouwproductie van huurwoningen, namelijk 26%.

De productie van koopwoningen door woningcorporaties was in 2008 met 8 500 woningen even hoog als in 2007, maar daarmee wel hoger dan in de drie jaren daarvoor. Bij de nieuwbouw van koopwoningen zijn de grote corporaties juist oververtegenwoordigd met 48% van de totale productie in 2004–2008.

Dit beeld rond grote corporaties (relatief accent op koopwoningen) hangt samen met het feit dat grote corporaties zijn oververtegenwoordigd in grootstedelijke herstructureringsgebieden. Daar wordt verhoudingsgewijs veel gesloopt, waarbij vanwege de wens van een sociaal meer gemengde en economisch sterkere wijk, relatief veel koopwoningen worden teruggebouwd.

Het aantal aankopen was in 2008 met 4 800 woningen hoger dan in 2007, toen er 2 900 woningen werden aangekocht. Daarmee was het aankoopniveau in 2008 echter nog niet terug op het gemiddelde niveau in de periode 2004–2008 dat op bijna 6 400 woningen lag.

De sloopproductie lag in 2008 met 16 000 woningen fractioneel hoger dan in 2007 (15 900 woningen) maar iets lager dan het topjaar 2006 (16 600 woningen).

Zoals te verwachten viel zijn grote corporaties met 41% van alle sloop in de periode 2004–2008 oververtegenwoordigd in de sloopproductie.

In 2008 was het aantal verkopen van bestaande huurwoningen aan eigenaar-bewoners met 13 400 iets lager dan in 2007 toen er 14 300 woningen aan eigenaar-bewoners werden verkocht. Het aantal verkopen aan beleggers en andere verhuurders buiten de sector steeg marginaal van 700 woningen in 2007 naar 800 woningen in 2008. Tezamen betekent dit dat ook in 2008 de trend van dalende verkopen sinds 2005 is voortgezet. Dit is vrij opmerkelijk omdat de nieuwbouw van huurwoningen in deze periode juist trendmatig is gestegen en de boekwinsten op verkoop van bestaande huurwoningen door corporaties vaak worden gebruikt ter dekking van de onrendabele top van de (sociale) nieuwbouw van huurwoningen. Bij de reactie op de ontwikkeling van de financiële positie van woningcorporaties wordt hierop teruggekomen.

De uitgaven voor woningverbetering lagen in 2008 met ruim € 1,4 miljard ongeveer € 0,2 miljard hoger dan in de jaren daarvoor.

De leefbaarheidsuitgaven bedroegen in 2008 € 269 miljoen. Hiervan had € 139 miljoen betrekking op sociale en € 130 miljoen op fysieke activiteiten. In 2007 bedroegen de totale leefbaarheidsuitgaven nog slechts € 181 miljoen. Deze toename hangt waarschijnlijk onder meer samen met de prestatieafspraken voor de wijkaanpak welke in 2008 zijn gestart.

De investeringen in maatschappelijk vastgoed (exclusief investeringen door verbindingen) besloegen in 2008 een bedrag van € 205 miljoen. Ook dat is fors meer dan het bedrag van € 143 miljoen in 2007.

Over de omvang van de energiebesparende investeringen in 2008 geeft het Sectorbeeld geen informatie. In de Bedrijfstakinformatie van Aedes, waaraan 232 van de 430 corporaties hebben meegedaan die tezamen 54% van het totale woningbezit van de corporaties omvatten, wordt voor deze deelnemende corporaties een bedrag genoemd van € 200 miljoen energiebesparende investeringen in 2008. Als gevolg hiervan is het percentage deelnemende corporatiewoningen met energielabel C of hoger toegenomen van 30% in 2007 naar 36% in 2008.

Het totale investeringsbeeld overziend kan worden geconcludeerd dat de sector woningcorporaties over het geheel genomen in 2008 een stevige volkshuisvestelijke prestatie heeft neergezet.

De totale voorraad huurwoningen van corporaties is ook in 2008 nauwelijks veranderd en ligt al jarenlang betrekkelijk stabiel op een niveau van iets boven de 2,4 miljoen woningen.

In 2008 viel 93% van deze huurwoningen in de categorie goedkoop of betaalbaar, dat wil zeggen met een huur tot de aftoppingsgrens voor de huurtoeslag1. Dat is slechts marginaal minder dan in 2004 toen dit percentage nog op 94% lag.

Het percentage woningen of eenheden dat specifiek bestemd is voor ouderen, gehandicapten of overige bijzondere doelgroepen is in de periode 2004–2008 toegenomen van 16,2% naar 17,6%. Daarnaast is het percentage corporatiewoningen dat toegankelijk is voor minder validen in dezelfde periode toegenomen van 24,5% naar 27,4%.

De gemiddelde huurprijs van een corporatiewoning lag in 2008 op € 402 per maand tegen € 392 in 2007. Dat is 2,5% meer. Hierin zitten, naast de effecten van de jaarlijkse huurverhogingen (1,6% in 2008 tegen 1,1% in 2007), ook de effecten van harmonisatie (0,4%) en van kwaliteitsverhogende mutaties in de voorraad (het gemiddelde aantal WWS-punten per woning is toegenomen van 129,1 in 2007 tot 129,6 in 2008).

In 2008 was bijna 90% van de toewijzingen van vrijgekomen corporatiewoningen te beschouwen als passend. Dit is weliswaar een fractie lager dan het gemiddelde in de periode 2003 – 2007 dat op ongeveer 91% lag, maar nog steeds hoog. Met passend wordt in het Sectorbeeld van het CFV bedoeld dat een vrijgekomen goedkope of betaalbare huurwoning (is tot de aftoppingsgrens voor de huurtoeslag) wordt toegewezen aan een huishouden dat behoort tot de doelgroep voor de huurtoeslag, of dat een vrijgekomen dure woning (huur boven de aftoppingsgrens) wordt toegewezen aan een huishouden dat niet tot die doelgroep behoort. Het gaat hier dus niet om de met de Europese Commissie overeengekomen doelgroep van huishoudens met een inkomen tot € 33 000 welke van toepassing gaat worden voor de toewijzing van minimaal 90% van de vrijkomende sociale huurwoningen (huur tot € 647,53). Wel kan worden verwacht dat de invoering van het 90%-toewijzingscriterium een positief effect zal hebben op het passendheidspercentage in CFV-termen.

3. Ontwikkeling van de financiële positie in 2008

Zoals ik ten dele in mijn brief van 2 december jl. reeds heb aangegeven:

– is het volkshuisvestelijk vermogen2 van de gezamenlijke corporaties toegenomen van€ 32,1 miljard in 2007 naar € 32,4 miljard in 2008;

– is de solvabiliteit gedaald van 31,6% in 2007 naar 30,5% in 2008 met als belangrijkste oorzaak daarvan de hoge nieuwbouwinvesteringen in 2008 in combinatie met de licht lagere verkoopaantallen;

– is het jaarresultaat gestegen van € 0,14 miljard in 2007 naar € 0,31 miljard in 2008;

– is de netto exploitatiekasstroom vóór rente (is huur minus netto bedrijfslasten, onderhoudslasten en erfpacht) gedaald van € 2 057 per verhuureenheid in 2007 naar € 1 896 in 2008. Voor alle verhuureenheden gezamenlijk gaat het hierbij om een daling met € 0,4 miljard.

Het verschil tussen de positieve ontwikkeling van het vermogen en het jaarresultaat en de negatieve ontwikkeling van de netto exploitatiekasstroom wordt met name veroorzaakt door zogeheten actuele waardemutaties van woningen en leningen1.

Deze actuele waardemutaties zeggen iets over toekomstige verdiencapaciteit uit huurwoningen en toekomstige lasten uit aangetrokken leningen maar niets over de kasstromen in 2008.

De kasstroomontwikkeling in 2008 baart derhalve meer zorgen dan de vermogensontwikkeling in 2008. In het vervolg van het financiële deel van deze brief zal de kasstroomontwikkeling dan ook nadrukkelijk worden betrokken.

Bedrijfslasten, onderhoudslasten en rentelasten

Zoals reeds aangegeven in de brief van 2 december jl. zijn de netto bedrijfslasten (personeelslasten en overige bedrijfslasten, niet zijnde onderhoud) per verhuureenheid in 2008 wederom fors, namelijk met 9,1%, toegenomen. Deze stijging in 2008 is nog hoger dan de 7,3% toename in 2007 en de gemiddelde jaarlijkse toename van 5,4% over de gehele periode 2003–2007.

Oorzaken hiervan zijn volgens het CFV onder meer de CAO Woondiensten 2007–2008, een uitbreiding van het personeelsbestand met 2,4%, toenemende activiteiten en mogelijke inefficiënties.

Ook de onderhoudslasten zijn in 2008 weer fors toegenomen, namelijk met 8,4% per verhuureenheid. Dit is wel iets lager dan de 8,8% toename in 2007.

Op het niveau van exploitatiekasstromen heeft de toename van bedrijfs- en onderhoudslasten stevige gevolgen gehad. Dat blijkt uit onderstaande tabel waarin de ontwikkeling tussen 2004 en 2008 van de huurinkomsten per verhuureenheid (vhe) worden afgezet tegen netto bedrijfslasten (incl. erfpacht), onderhoudslasten en rentelasten:

Bedragen in € per vhe (CFV-Sectorbeeld, p. 50)

| 2004 | 2008 | gemiddelde toename per jaar | |

|---|---|---|---|

| huurinkomsten | 4 235 | 4 729 | 2,8% |

| – rentelasten | 1 386 | 1 398 | 0,2% |

| – onderhoudslasten | 1 094 | 1 475 | 7,8% |

| – netto bedrijfslasten | 1 050 | 1 357 | 6,6% |

| saldo | 705 | 499 | – 8,3% |

De cijfers in de tabel maken duidelijk dat de toename van de huurinkomsten niet opweegt tegen de toename van de onderhoudslasten en dat de toename van de bedrijfslasten dat plaatje nog verergert.

De toename van de onderhoudslasten lag in de periode 2004–2008 met gemiddeld 7,8% per jaar duidelijk boven de bouwkostenontwikkeling2 in deze periode (3,6% per jaar). Ten dele heeft dit te maken met een zekere veroudering van de sociale huurwoningenvoorraad. In het CFV-Sectorbeeld wordt op pagina 18 weliswaar gesproken van een«...relatief snelle verjonging van de voorraad» maar dat heeft betrekking op het «gemiddelde» bouwjaar. In de 4-jaarsperiode 2004 – 2008 is dit gemiddelde bouwjaar door nieuwbouw en aankoop enerzijds en verkoop en sloop anderszijds ca. 2 tot 2,5 jaar naar achteren geschoven, waardoor per saldo de gemiddelde leeftijd van de voorraad met ca. 1,5 tot 2 jaar is toegenomen1. Oudere woningen vragen meer onderhoud. Daarnaast stellen corporaties doorgaans hoge eisen aan de staat van onderhoud van hun huurwoningen. Dat is waardevol mits ze daarbij de maatschappelijke meerwaarde en de kosten ervan goed tegen elkaar afwegen. Daarbij wordt opgemerkt dat onderhoud soms ook elementen van woningverbetering bevat en leidt tot verlenging van de exploitabele levensduur van de woning. In die gevallen is onderhoud niet alleen een kostenpost maar levert ook extra huurinkomsten op.

De rentelasten zijn daarentegen nauwelijks gestegen, ondanks een toename van de lange schuld van corporaties met gemiddeld 4,6% per jaar (19,5% in totaal). Dit komt doordat het gemiddelde rentepercentage over deze schuld is gedaald in deze periode. Dit compenserende effect is inmiddels echter bijna geheel weggeëbd. Dat blijkt als 2008 wordt vergeleken met 2007, want dan is een toename van de lange schuld met 7% te constateren en een toename van de rentelasten met 6,5%.

Voor de komende jaren wordt, onder meer ook door het WSW, een verdere toename van de schuldpositie van corporaties verwacht. Deze zal hoogstwaarschijnlijk wel leiden tot stijgende rentelasten. Dat betekent dat de te verwachten druk op de kasstromen de komende jaren sterker zal worden.

De noodzaak om een scherper inzicht te krijgen in de oorzaken van de toenemende bedrijfslasten wordt hierdoor nog groter. Met name het onderscheid tussen door corporaties beïnvloedbare en onbeïnvloedbare oorzaken is hierbij van belang. Alleen de beïnvloedbare factoren zijn door corporaties in principe te beteugelen. Daarbij is het belangrijk te realiseren dat deze beïnvloedbare factoren maatschappelijk soms gewenst kunnen zijn, zoals bijvoorbeeld het aanstellen van huismeesters in slechte wijken die de veiligheid in en rond een wooncomplex in het oog houden.

In de «Individuele oordeelsbrief» die elke corporatie jaarlijks krijgt zijn nu (oordeel 2009) voor het eerst de bedrijfslasten als apart onderdeel opgenomen. In de brief is aangegeven of de betreffende corporatie qua netto bedrijfslasten of ontwikkeling daarvan op een substantieel bovengemiddeld niveau zit. Bedrijfslasten die hoger zijn dan € 1 600 per verhuureenheid of in de periode 2005–2008 met meer dan 15% per jaar zijn gestegen en in 2008 minimaal € 1 300 bedragen, worden beschouwd als substantieel bovengemiddeld. Corporaties die hieraan voldeden zijn geselecteerd voor nader onderzoek door het CFV. Dit betrof in totaal 46 corporaties2. Aan deze corporaties is in de Individuele oordeelsbrief gevraagd:

«Ik verzoek u mij vóór 1 februari 2010 een toelichting te geven op de oorzaken hiervan. Daarbij verzoek ik u aandacht te schenken aan de mogelijke invloed van bijzondere uitgaven in dit verband zoals onder andere leefbaarheidsuitgaven en lokale lasten. Ten slotte vraag ik u om aan te geven welk beleid u met betrekking tot de beheerkosten voert».

Zodra de resultaten van dit onderzoek door het CFV bekend zijn zal de Kamer daarover worden geïnformeerd.

Naast dit onderzoek loopt er een traject via de Raad voor de Jaarverslaggeving om te komen tot een meer functionele indeling van de resultatenrekening, zodat een scherper inzicht in de aard van de bedrijfslasten kan worden verkregen. Voor welk jaar dit in werking kan treden, is nu nog niet bekend.

Daarop vooruitlopend zijn in de verantwoordingsinformatie die het CFV gaat vragen over 2010 enkele wijzigingen opgenomen om een preciezer inzicht te krijgen in het aandeel leefbaarheid in de bedrijfslasten. Dit kunnen bijvoorbeeld lasten voor het aanstellen van een complex- of wijkbeheerder betreffen, die worden geboekt als personeelslasten maar feitelijk uitgaven voor sociale leefbaarheid zijn.

Corporaties dienen er naar te streven hun lastenontwikkeling in de hand te houden. In zoverre de lastenontwikkeling echter niet door hen kan worden beïnvloed zal deze uiteindelijk moeten worden gedekt door de huurinkomsten.

Volgens eigen opgave van de corporaties verwachten 252 corporaties over het fiscale resultaat over 2008 tezamen bijna € 185 miljoen aan vennootschapsbelasting (Vpb) te moeten gaan betalen. Hierin is de per saldo verrekening van fiscale verliezen bij dochters en andere verbindingen binnen de fiscale eenheid meegenomen. Als alleen wordt gekeken naar de moedercorporaties dan gaat het om een bedrag van bijna € 204 miljoen.

Daarnaast zijn er 177 andere corporaties die, inclusief dochters en andere verbindingen binnen de fiscale eenheid, in hun jaarresultaat vanwege fiscale verliezen verrekenbare Vpb1 opnemen voor in totaal ruim€ 185 miljoen. Bij enkel de moedercorporaties gaat het om een bedrag van ruim € 147 miljoen verrekenbare Vpb. Deze verliezen kunnen in de toekomst worden verrekend met behaalde winsten bij de betreffende woningcorporaties.

In vergelijking met de voor de invoering van de integrale Vpb voor corporaties per 2008 geraamde Vpb-afdracht van € 500 miljoen is de nu door de corporaties zelf verwachte afdracht van € 185 miljoen relatief laag. Dit kan ten dele het gevolg zijn van de in VSO 2 opgenomen mogelijkheid om (onder voorwaarden) bij gemengde projecten een relatief groot deel van de grond- en sloopkosten neer te leggen bij de nieuw te bouwen koopwoningen.

Er moet worden opgemerkt dat het hier nog gaat om verwachtingen van de corporaties zelf en niet om de definitieve belastingaanslagen. Veel corporaties hebben bij de belastingdienst om uitstel voor indiening van de aangifte voor 2008 gevraagd. Daarnaast had een deel van de corporaties ten tijde van de aanlevering van de informatie bij het CFV de vaststellingsovereenkomst (VSO 2) met de belastingdienst nog niet getekend. Corporaties hadden hiervoor tot 1 juni 2009 de tijd. Tevens is het in dit eerste belastingjaar niet uit te sluiten dat er bij sommige corporaties die al wel aangifte hebben gedaan nog geschilpunten met de belastingdienst boven tafel komen, bijvoorbeeld over de scheiding tussen woningverbetering (fiscaal te activeren) en onderhoud (fiscaal aftrekbaar).

Voor de komende jaren wordt door de woningcorporaties een geleidelijke stijging van de Vpb-afdracht verwacht2.

De Eerste kamer heeft op 22 december 2009 ingestemd met het intrekken van Mededeling 26 inzake de integratieheffing in het Belastingplan 2010. Het doel van deze bepaling is om concurrentievervalsing tegen te gaan tussen enerzijds van BTW vrijgestelde bedrijven die goederen in eigen bedrijf maken en anderzijds bedrijven die deze goederen kant en klaar met BTW leveren aan van BTW vrijgestelde bedrijven. Door het vervallen van het keuzerecht om de integratieheffing niet toe te passen betalen woningcorporaties voortaan BTW over in eigen bedrijf vervaardigde gebouwen waarvan ook sprake is als de grond van het bedrijf is en de bouw wordt uitbesteed. In ruil daarvoor krijgen zij ook het recht van vooraftrek. Mededeling 26 wordt ingetrokken omdat het daarin vervatte keuzerecht door de Europese Commissie in strijd is geacht met de Europese BTW-richtlijn. Nederland heeft gelijktijdig met het intrekken van Mededeling 26 een ruime overgangsregeling bedongen waardoor bestaande projecten door het intrekken in beginsel niet getroffen worden. Bovendien levert het intrekken van Mededeling 26 door het recht van vooraftrek in de eerste jaren voor de sector een financieringsvoordeel op. Pas na 2015 leidt de maatregel tot lastenverzwaring die in het Belastingplan is opgenomen en geraamd op€ 37 miljoen per jaar structureel vanaf 2016.

In overleg tussen Financiën en Aedes is gezocht naar alternatieven voor het vervallen van het keuzerecht de integratieheffing niet toe te passen. De gevonden oplossing (bij wet geregelde vrijstelling voor de integratieheffing bij nieuwbouw van sociale huurwoningen, ongeacht de bouwer) werd door de Europese Commissie echter niet acceptabel geacht. Voor het overige wordt verwezen naar de Kamerstukken inzake de behandeling van het Belastingplan 2010.1

De «onrendabele top» bij nieuwbouwinvesteringen

In mijn brief van 2 december jl. ben ik ingegaan op vragen van mevrouw Van den Burg, naar aanleiding van een artikel over onrendabele toppen van de heer Bijdendijk in Building Business van april 2009. De kern van het betoog van de heer Bijdendijk was dat investeren in de sociale huursector over vijf jaar onbetaalbaar wordt, tenzij er maatregelen worden getroffen zoals huurliberalisatie. Hij stelde daarbij dat de onrendabele toppen momenteel ruim € 100 000 per woning bedragen en voorspelde daarbij dat deze binnen afzienbare tijd op € 200 000 uit zou komen. In mijn reactie in de brief van 2 december heb ik onder meer gesteld dat het probleem van de stijgende onrendabele toppen inderdaad zorgvuldig aandacht vraagt. Daarbij heb ik er echter tevens op gewezen dat in het Sectorbeeld over 2008 een gemiddelde onrendabele top wordt gemeld die bijna de helft lager is dan de € 100 000 die dhr. Bijdendijk noemt.

In een artikel in Cobouw van 10 december 2009 heeft dhr. Bijdendijk gereageerd op mijn brief van 2 december door te stellen dat hij sprak over plannen voor sociale nieuwbouw die nu (in 2009) worden gemaakt en niet over plannen die in 2008 zijn gerealiseerd maar al in 2006 zijn gemaakt. De kosten zijn volgens dhr. Bijdendijk in de periode 2006–2009 aanzienlijk gestegen.

Ambtelijke berekeningen voor het landelijk gemiddelde waarbij rekening wordt gehouden met de bouw- en grondkostenontwikkeling in de periode 2006–2009 komen echter ruim een kwart lager uit dan de € 100 000 die dhr. Bijdendijk noemt.

Daarnaast is door het CFV gekeken naar de stichtingskostenontwikkeling bij vier Amsterdamse corporaties op basis van de door deze corporaties opgegeven voornemens voor 2008–2013 in vergelijking met de periode 2007–2012. Het gaat dus om een ontwikkeling in de plannen van één jaar. Volgens eigen opgave zou de gemiddelde onrendabele top toenemen met ruim € 17 000. Echter, op basis van de bedrijfswaardemethodiek van het CFV zelf is de stijging beperkt tot € 7 000. Het CFV stelt dat de door deze corporaties opgegeven bedrijfswaarden niet altijd reëel zijn en tevens dat hierin soms beleidskeuzen zijn verwerkt zoals bouwen in een ander marktsegment. Daarnaast stelt het CFV dat een onrendabele top van € 100 000 uitzondering en geen regel is en dat een forse stijging in de nabije toekomst onwaarschijnlijk lijkt vanwege de economische crisis.

Meer in het algemeen kan worden opgemerkt dat enige relativering van de precieze hoogte van een onrendabele top op zijn plaats is. Het is immers de uitkomst van een exploitatieberekening waarbij 50 jaren vooruit wordt gekeken op basis van parameters voor huur, bedrijfslasten, onderhoudslasten en rente.

Afgezien van discussies over de precieze bedragen deel ik met dhr. Bijdendijk wel zijn zorg voor de trendmatige ontwikkeling van de onrendabele top van sociale nieuwbouw. Als de effecten van de economische crisis op de woningmarkt voorbij zijn, is de kans groot dat de stichtingskosten weer sneller stijgen dan de bedrijfswaarde van de woning. In zoverre de bedrijfswaarde in relatieve zin (als percentage) meegroeit met de stichtingskosten zie ik daar niet zo’n groot probleem omdat verwacht kan worden dat de opbrengsten van woningverkoop dan evenredig meegroeien. Als de stichtingskosten van een sociale nieuwbouwwoning echter trendmatig sneller stijgen dan de bedrijfswaarde ervan dan kan op langere termijn de financierbaarheid van de sociale nieuwbouw in het geding komen. Woningcorporaties dienen om die reden scherp op hun kosten te letten door sober en doelmatig te bouwen en door hun bedrijfslasten goed te bewaken. Niettemin kan, ondanks die inspanningen, op termijn een spanning ontstaan tussen de opgaven en de financiële mogelijkheden van de corporaties.

Mede in dat licht, maar ook om de discussie over de ontwikkeling van onrendabele toppen op eenduidige gegevens te kunnen baseren, zal ik samen met de heer Bijdendijk opdracht geven voor een nadere analyse van de stichtingskosten en de onrendabele toppen bij corporaties.

In het Sectorbeeld wordt aangegeven dat corporaties ultimo 2008 1886 verbindingen hadden. Zoals blijkt uit de CFV-rapportage is het zicht op verbindingen in 2008 groter geworden als gevolg van een ingevoerde wijziging in de gegevensopvraag.

De omvang van de verbindingen (het materieel belang) was in 2008 ongeveer € 5 miljard (is ca. 5% van het totale vermogen), waarvan € 1,3 miljard kapitaalinbreng (is ca. 4% van het eigen vermogen). Voor het overige deel gaat het om leningen en garanties. In de verbindingen waren ultimo 2008 ongeveer 17 500 woongelegenheden ondergebracht (is minder dan 1% van alle woongelegenheden). Vermoedelijk daalt dit aantal verder als het terugdraaien van het «doorzakken» van woningen vanwege de partiële Vpb in 2006 en 2007 geheel is voltooid.

Ik acht deze omvang van de verbindingen niet zorgwekkend groot. Daar komt bij dat in de concept-Herzieningswet toegelaten instellingen volkshuisvesting, die thans voorligt bij de Raad van State, een dubbele rem op verbindingen is opgenomen door de eis van proportionaliteit (beperking deelname van corporatie tot het aandeel activiteiten in de verbinding dat overeenkomt met het werkdomein van corporaties) en de eis dat bij een verbinding met «echt» commerciële activiteiten (dus bijvoorbeeld niet de bouw van koopwoningen) een of meerdere corporaties in totaal voor maximaal een derde deel van het balanstotaal van de verbinding kunnen deelnemen in deze verbinding. De laatste eis betekent dat corporaties (commerciële) partners of leningverschaffers moeten zien te vinden voor een dergelijke verbinding.

De activiteiten in de verbindingen in 2008 laten zich als volgt samenvatten:

– € 1,8 miljard vastgoedontwikkeling;

– € 2,1 miljard projectontwikkeling;

– € 0,5 miljard dienstverlening;

– € 0,7 miljard overige activiteiten.

Dit zijn voor een vermoedelijk substantieel deel activiteiten, zoals de bouw van koop- en duurdere huurwoningen alsmede projectontwikkeling in slechtere wijken, die maatschappelijk gewenst maar weinig rendabel zijn. Dat blijkt ook als wordt gekeken naar het resultaat van deelnemingen die zijn toe te rekenen aan geconsolideerde verbindingen (dat zijn de verbindingen waar corporaties het voor het zeggen hebben): een verlies van € 170 miljoen. In 2007 was het verlies nog maar € 44 miljoen. In dit grote verschil tikt, aldus het CFV in het Sectorbeeld, de afboeking op de SS Rotterdam door Woonbron in behoorlijke mate door. Dergelijke projecten worden in de toekomst sterk bemoeilijkt als de Herzieningswet met de genoemde «één derde eis» voor deelneming in commerciële projecten van kracht wordt.

De financiële positie van individuele corporaties

In mijn brief van 2 december ben ik reeds ingegaan op de financiële positie van individuele corporaties, zoals deze naar voren komt uit het «Verslag financieel toezicht woningcorporaties 2009» van het CFV. Kortheidshalve wordt hier de essentie van de bevindingen weergegeven:

– ultimo 2008 hadden 10 van de 430 corporaties een onvoldoende solvabiliteit (tegen 5 in 2007, 10 in 2006 en 12 in 2005);

– het continuïteitsoordeel van het CFV laat een toename zien van het aantal B-corporaties (onvoldoende middelen voor de voorgenomen activiteiten) van 12 in 2007 naar 35 in 2008.

Daarnaast hadden in 2009 177 corporaties te maken met «maatwerk» bij de WSW-borging tegen 153 in 2008.

Mijn conclusies uit de brief van 2 december wil ik hier herhalen, namelijk de verwachting dat de verkoopmogelijkheden na economisch herstel weer zullen aantrekken, en dat op langere termijn een meer structurele balans moet worden gevonden tussen de exploitatiebaten en exploitatielasten van corporaties.

Wat betreft de 195 corporaties die in 2008 gezamenlijk een negatief resultaat hadden van € 2,1 miljard kan worden opgemerkt dat de corporaties met de «incidenten»1 een gezamenlijk negatief resultaat hadden van € 443 miljoen. Welk deel hiervan wordt veroorzaakt door slecht projectmanagement en de «grote indicidenten» is niet op korte termijn aan te geven. Overigens zou dan ook de gehele sector moeten worden bekeken en niet alleen deze 5 corporaties. De hoofdoorzaken van de verliezen zullen zijn: een negatieve bijstelling van de eigen portefeuille (vanwege te groot optimisme in het verleden), onbalans tussen onrendabele investeringskosten en verkoopwinsten, afboekingen bij projectontwikkeling (mede door de economische crisis) en verliezen vanwege incidenten.

4. Een aantal specifieke onderwerpen vanwege toezeggingen

Hieronder wordt achtereenvolgens ingegaan op het gebruik van continuïteitsoordelen voor individuele corporaties in relatie tot de realisatiecijfers, op doorrekeningen van pessimistische scenario’s door het CFV, op het huurniveau van de vastgoedovername door Woonzorg Nederland van Philadelphia, op criteria voor maatschappelijk vastgoed en op de stand van zaken rond short stay faciliteiten. Dit naar aanleiding van toezeggingen aan uw Kamer in het AO van 3 november jl. en in het AO over Philadelphia op 23 april jl. (kamerstuk 31 700 XVI, nr. 148).

Het gebruik van continuïteitsoordelen en realisatiecijfers

Door het Kamerlid Jansen is de vraag gesteld of de zogeheten ABC oordelen van het Centraal Fonds ook op basis van de realisaties kunnen worden geformuleerd.

De continuïteitsoordelen A, B of C geven aan in hoeverre er een balans is tussen de voorgenomen activiteiten en de financiële mogelijkheden. De financiële mogelijkheden zijn hierbij afhankelijk van de uitgangspositie (financiële positie en vermogen op balansdatum) en van het voorgenomen activiteitenpatroon. Het CFV gaat uit van de zelfstandigheid van de corporatie en neemt daarom in dit verband het gevoerde beleid en de voornemens van de corporatie als gegeven. Lokaal dan wel regionaal dient er afstemming te zijn over de beleidsinzet van de corporatie. Beleidskeuzes kunnen van grote invloed zijn op de mogelijkheden. Bestaand bezit met een lage exploitatiekasstroom bij een corporatie met een zeer terughoudend verkoopbeleid versus bestaand bezit met een hoge exploitatiekasstroom bij een corporatie met een actief verkoopbeleid met daarnaast vergelijkbare investeringsprogramma’s, kunnen totaal verschillende oordelen opleveren.

Op basis van een vergelijking van het verwachte vermogen aan het einde van de prognoseperiode met het bepaalde risicobedrag kan worden bepaald of een corporatie een B-status krijgt. Het verwachte vermogen is dan lager dan het bepaalde risicobedrag. Het risicobedrag zelf is vooral afhankelijk van het voorgenomen activiteitenpatroon. Bij weinig activiteiten is het risico ook lager. Het onderscheid tussen een A of C status is afhankelijk van de vraag of de corporatie aan het eind van de periode een verwacht vermogen heeft dat een bepaalde bovengrens te boven gaat. Zo ja, dan leidt dit tot een C oordeel en anders ontstaat er een A oordeel.

Het bovenstaande maakt eigenlijk al duidelijk dat de ABC-classificatie zich niet leent voor de vermogenspositie op balansdatum. Indien alleen gekeken wordt naar gerealiseerde activiteiten, is er geen sprake meer van een risico. Het financieel effect van de gerealiseerde activiteit is verwerkt in de balanspositie.

Deze gerealiseerde balanspositie wordt jaarlijks bezien in het kader van het solvabiliteitsoordeel. Ze is tevens uitgangspositie voor het continuïteitsoordeel. Juist via het activiteitenpatroon kan worden bezien of deze uitgangspositie voldoende wordt ingezet.

De continuïteitsbeoordeling geeft daarmee op twee zaken geen antwoord:

Ten eerste wordt een corporatie alleen aangesproken op een onvoldoende balans in activiteiten op basis van de voornemens. Het ABC-oordeel geeft niet aan of en in welke mate deze voornemens ook worden gerealiseerd. Het CFV heeft dit vraagstuk onderkend (want sectoraal blijven de realisaties sterk achter bij de voornemens) en heeft om die reden een zogenaamde Realisatie-index ontwikkeld voor drie hoofdprocessen: nieuwbouw, sloop en verkoop van bestaand bezit. In «Corporatie in perspectief» (CiP) is voor elke corporatie zichtbaar hoe ze ten aanzien van dit punt scoren. Corporaties met slechte scores worden hierop aangesproken.

Ten tweede wordt het beleid van de corporatie als uitgangspunt genomen bij de ABC-systematiek. Het CFV geeft in deze systematiek geen oordeel over de gerealiseerde of de voorgenomen activiteiten in het licht van regionale opgaven of in vergelijking tot andere corporaties. Vanuit een andere gezichtshoek is het interessant om een beeld te krijgen over het activiteitenpatroon van de corporatie in vergelijking met de referentiegroep (of landelijk of regionaal). In het eerder genoemde CiP zijn hiervoor ook cijfers opgenomen. Ook de exploitatie van het vastgoed bepaalt sterk de mogelijkheden van een corporatie. CiP geeft ook voor onderdelen van de exploitatie, zoals huur, onderhoud en bedrijfslasten, vergelijkingen tussen corporaties.

Concluderend kan worden gesteld dat op basis van de realisatiecijfers geen ABC-achtige systematiek kan worden opgesteld, maar dat de voorgenomen en de gerealiseerde activiteiten door het CFV op een andere manier in beeld worden gebracht.

Doorrekening van pessimistische scenario’s door het CFV

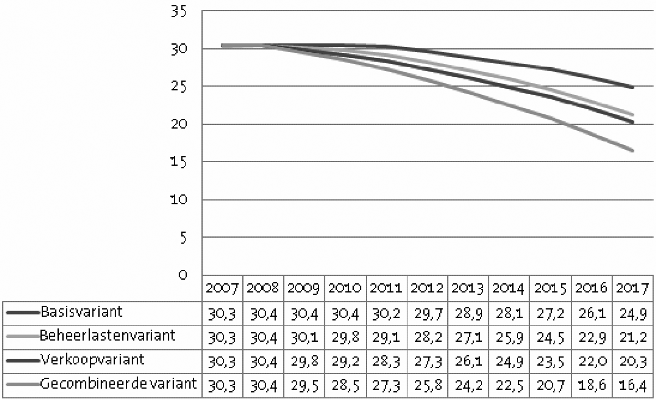

In het Sectorbeeld voornemens woningcorporaties 2009 heeft het CFV doorrekeningen gemaakt van de ontwikkeling van het vermogen in een basisvariant, een beheerlastenvariant en een tegenvallende verkoopvariant. In de beheerlastenvariant wordt de jaarlijkse stijging van de beheerlasten vanaf 2009 structureel 1 procentpunt hoger berekend dan in de basisvariant, die er vanuit gaat dat deze ontwikkeling vanaf 2009 gelijk is aan inflatie. In de tegenvallende verkoopvariant wordt in de jaren 2009 en 2010 een laag verkoopniveau van 10 000 woningen jaarlijks voorzien, waarna de aantallen tussen 2011 en 2013 weer geleidelijk stijgen tot het niveau van jaarlijks 15 000 woningen dat in de basisvariant gehanteerd wordt. Daarnaast wordt in deze variant met een minder gunstige ontwikkeling van de verkoopprijzen gerekend1.

De VVD-fractie heeft nu gevraagd om een doorrekening van de ontwikkeling van het vermogen, waarbij zowel het scenario met de hogere bedrijfslasten als met de lagere verkoopaantallen van sociale huurwoningen waarheid zou worden. Het CFV heeft deze gecombineerde variant doorgerekend met dezelfde uitgangspunten en parameters als in het Sectorbeeld voornemens. Deze gecombineerde variant wordt hieronder als vierde variant gepresenteerd:

Ontwikkeling van volkshuisvestelijk vermogen 2007–2017 als percentage van het balanstotaal

Ontwikkeling van het volkshuisvestelijk vermogen 2007–2017 in lopende prijzen (miljarden euro’s)

De conclusie is daarbij niet anders dan in het Sectorbeeld voornemens al getrokken was. Indien de boveninflatoire beheerlastenstijging en de sterke tegenvallers bij verkopen gelijktijdig voorkomen, zal de vermogenspositie nog verder onder druk komen te staan en valt te verwachten dat de investeringen al vroeg in de komende tienjaarsperiode gaan teruglopen. Door minder te investeren kunnen corporaties hun vermogenspositie namelijk beter op peil houden.

Huurniveau bij vastgoedovername door Woonzorg Nederland van Philadelphia

Het CFV heeft onderzocht of Philadelphia met de terughuur van haar aan Woonzorg Nederland verkochte gebouwen, duurder uit is dan in de situatie waarin zij de gebouwen niet had verkocht, en welke uitgangspunten bepalend zijn geweest bij de huurprijsbepaling.

Het betreft hier 16 projecten die 297 wooneenheden omvatten met een zorgkarakter. De totale overnamesom bedroeg € 56,571 mln. Inmiddels zijn 7 projecten opgeleverd. De overige projecten zijn in aanbouw of worden in 2010 in aanbouw genomen.

Het CFV concludeert dat de terugverhuur aan Philadelphia plaats zal vinden op basis van een vanuit volkshuisvestelijk c.q. sociaal-maatschappelijk oogpunt redelijk huurprijsniveau.

Ten aanzien van de vraag of Philadelphia duurder uit is dan wanneer ze de gebouwen niet had verkocht stelt het CFV dat dit vermoedelijk niet het geval is omdat de van toepassing zijnde bruto huurinkomsten volgens Woonzorg in grote mate in overeenstemming zijn met de beleidsregel kleinschalig wonen van de Nederlandse Zorgautoriteit. De informatie vanuit Woonzorg reikt echter onvoldoende ver, aldus het CFV, om dit ook eenduidig te kunnen vaststellen. Het CFV heeft geen bevoegdheden ten opzichte van zorginstelling Philadelphia.

De huurprijs die Woonzorg Nederland Philadelphia in rekening brengt is in overeenstemming met hetgeen Philadelphia op grond van op haar van toepassing zijnde beleidsregels aan inkomsten genereert. Die inkomsten worden berekend aan de hand van de beleidsregels Kleinschalig Wonen. Een beperkt deel van de aan Woonzorg Nederland overgedragen capaciteit (10%) wordt bekostigd op basis van Scheiden van wonen en zorg en extramurale zorgproductie (dagbesteding).

Op deze bruto huurinkomsten wordt in mindering gebracht:

a. de bijdrage voor de financiering van de kantoorfuncties van Philadelphia;

b. 5,5% van de investering in zorggerelateerde middelen, zoals plafond tilsystemen, hoog-/laagbaden en domotica, waarvan garanties, vervanging en onderhoud voor rekening zijn van Philadelphia. De (basis)investering in deze zorggerelateerde middelen vormt onderdeel van de overnamesom.

De huurprijs wordt overeengekomen voor vaste termijnen van veelal 20 jaar, waarbij elk jaar indexatie plaatsvindt met 2,25%.

Criteria voor maatschappelijk vastgoed

In het AO van 3 november jl. heeft het kamerlid dhr. Jansen van de SP mij gevraagd in te gaan op zijn criteria voor maatschappelijk vastgoed, zoals hij deze heeft beschreven in het Aedes magazine van eind september 2008 in een opinieartikel over kerntaken en nevenactiviteiten van corporaties.

Aanleiding was toen de discussie over de aankoop van het cruiseschip de ss Rotterdam door Woonbron. Verbreding van de kerntaak was volgens hem prima, maar wel binnen (financiële) grenzen. Hij gaf daarbij een aantal randvoorwaarden om het speelveld in te kaderen:

De eerste is, dat de kerntaken prima in orde zijn. De kerntaken bestaan uit het bouwen en beheren van betaalbare en duurzame woningen voor de doelgroep. De doelgroep bestaat voor wat de heer Jansen betreft uit mensen met een inkomen tot € 40 000.

Zoals ik in mijn brief van 12 juni 2009 heb aangegeven, wordt het werkdomein niet gewijzigd, maar wel opnieuw geordend. De kerntaak van de corporaties blijft het huisvesten van de zwakkeren. Dat neemt niet weg dat ik het bijdragen door corporaties aan de leefbaarheid en het bouwen ook zeer belangrijk vind en niet alleen van deze kerntaak wil laten afhangen. Uiteraard zie ik er wel op toe dat de kerntaak naar behoren wordt vervuld.

Voor wat betreft het maximale inkomen van mensen, die in aanmerking zouden moeten komen voor een sociale huurwoning (huurprijs maximaal ca. € 647,53) verwijs ik u naar mijn brief van 15 december jl. over de staatssteun. Ik heb daarin uiteengezet dat dergelijke woningen voor 90% moeten worden toegewezen aan mensen met een inkomen van € 33 000. Dat is circa 43% van de Nederlandse huishoudens. Beginnende politiemensen, onderwijzers en verpleegkundigen vallen binnen die inkomensgrenzen.

Een volgende aangegeven randvoorwaarde is dat nevenactiviteiten een verband houden met de kerntaak.

Ook ik ben die mening toegedaan. Corporaties mogen bijdragen aan de sociale en fysieke verbetering van wijken en dorpen en het vastgoed verzorgen voor maatschappelijke instellingen. Daarnaast acht ik het van belang dat woningcorporaties bijdragen aan de herontwikkeling van binnenstedelijke gebieden. Daarvoor mogen zij commercieel vastgoed voor de duur van de herontwikkeling tijdelijk in bezit hebben. Daarna dient dat vastgoed te worden afgestoten.

Verder geeft de heer Jansen aan dat er sprake moet zijn van proportionaliteit en dat de risico’s redelijk verdeeld moeten zijn.

Dat ben ik met hem eens. Ook dat wordt door mij aan nadere voorwaarden verbonden. Investeringen in een project met een deels commercieel karakter die een bepaald drempelbedrag te boven gaan moet de corporatie voortaan in een dochter (of andere verbinding) onderbrengen. Verder mag de corporatie slechts 33% van het totale vermogen van de dochter financieren. Bij projecten met een relatief groot commercieel aandeel moet de gemeente ook financieel participeren.

Tot slot zegt de heer Jansen dat er voldoende draagvlak onder de huurders moet zijn voor de nevenactiviteiten.

In het algemeen kunnen huurders invloed uitoefenen op het corporatiebeleid door de mogelijkheden die de Overlegwet hen biedt. Daarnaast is er de mogelijkheid voor huurders om iemand voor te dragen voor bestuur of Raad van Toezicht.

In het geval van Woonbron wordt veelvuldig overleg gevoerd met huurders, met name tussen bewonersorganisaties en vestigingen. Ook de ss Rotterdam is daarbij aan de orde geweest. Deze georganiseerde huurders zijn over het algemeen tevreden over de ervaren zeggenschap.

Stand van zaken rond short stay faciliteiten

De voortgang en voorlopige uitkomsten van het door mij tijdens het AO van 3 november toegezegde onderzoek naar het dossier short stay zult u in de maand januari van mij ontvangen.

De onderwerpen die hierbij aan de orde zullen komen zijn:

– toetsing of short stay beleid conform Huisvestingswet is en of de uitvoering door de gemeente Amsterdam correct plaatsvindt,

– onderzoek naar vermeende aanwezigheid VROM-Inspecteurs bij binnentreden van woningen tijdens handhaving short stay,

– en het gebruik van corporatiewoningen als hotel.

Ik ga er van uit u hiermee voldoende te hebben geïnformeerd.

Afhankelijk van gezinssamenstelling ligt deze aftoppingsgrens nu op een maandhuur tussen € 511,50 en € 548,18.

Dat is het vermogen zoals dat wordt berekend door het CFV op basis van gestandaardiseerde bedrijfswaardeberekeningen voor het bezit, uitgaande van doorgezette sociale verhuur.

Daarnaast maken de buitengewone baten en lasten geen deel uit van de kasstromen maar wel van het jaarresultaat. Zonder het saldo van buitengewone baten en lasten wordt het verschil met de netto exploitatiekasstromen nog aanmerkelijk groter.

Om de gedachten te bepalen: om de jaarlijkse veroudering van 2,4 miljoen sociale huurwoningen te «compenseren» zouden jaarlijks 48 000 woningen van 50 jaar oud moeten worden gesloopt en vervangen door nieuwbouw.

Hiervan voldeden 7 aan de stijgingsnorm, 26 aan de niveaunorm, en 13 corporaties aan beide normen.

De Wet Vpb staat terugwaartse verliesverrekening toe van 1 jaar en voorwaartse verliesverrekening van 9 jaar.

Onder meer omdat de fiscale mogelijkheden van een fiscale beginbalans, zoals hoge inbrengwaarde van slooppanden (70% WOZ-waarde), geleidelijk minder effect zullen sorteren. Want de investeringskosten zullen geleidelijk toenemen terwijl de boekwaarden na 2008 veelal nominaal gefixeerd zullen zijn omdat opwaarderimg nadien ten bate van het fiscale resultaat zou komen en dus extra Vpb-afdracht zou betekenen.

Dit zijn Woonbron (jaarresultaat – € 114 mln.), SGBB (– € 310 mln.), Rochdale (– € 38 mln.), Servatius (– € 7 mln.), Rentree (+ € 26 mln.).

Ten aanzien van de koopprijzen is voor de jaren 2009 en 2010 een waardedaling van respectievelijk 10% en 5% verondersteld. In 2011 geldt een prijstijging van 0% en vanaf 2012 wordt de prijsstijging inflatievolgend en daarmee structureel 1 procentpunt lager dan het basisscenario.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29453-149.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.