Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 28165 nr. 231 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 22 januari 2016

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 15 oktober 2015 inzake het Jaarverslag Beheer Staatsdeelnemingen 2014 (Kamerstuk 28 165, nr. 227).

De Minister heeft deze vragen beantwoord bij brief van 21 januari 2016. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De waarnemend griffier van de commissie, Van den Eeden

Hierbij ontvangt u de antwoorden op de schriftelijke vragen inzake het Jaarverslag Beheer Staatsdeelnemingen 2014 (Kamerstuk 28 165, nr. 227) zoals op 27 november 2015 aan mij voorgelegd.

Een deel van de ingebrachte Kamervragen betreft de zogenaamde «beleidsdeelnemingen», waarvan het aandeelhouderschap wordt ingevuld door een andere bewindspersoon. Het betreft de vragen over Prorail, DC-ANSP en Winair, waarvan het aandeelhouderschap is belegd bij de Staatssecretaris van IenM; SSCS B.V., waarvan het aandeelhouderschap is belegd bij de Minister van BZK; EBN, Gasterra, Sababank en de Regionale Ontwikkelingsmaatschappijen, waarvan het aandeelhouderschap is belegd bij de Minister van EZ. De antwoorden op deze vragen zijn opgesteld door de betreffende bewindspersonen en bied ik u namens hen aan. Eventuele vervolgvragen kunt u aan de betreffende verantwoordelijke bewindspersoon stellen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Vraag 1

Klopt het dat bij de conversie van variabele- naar vaste beloning een conversiefactor van 40% wordt gehanteerd?

Antwoord 1

In mijn brief van 2 juni 2015 over variabele beloningen bij staatsdeelnemingen (Kamerstuk 28 165, nr. 196) heb ik u geïnformeerd over de deelnemingen waar bestuurders werkzaam zijn die recht hebben op een variabele beloning van meer dan 20%. Zoals ik u heb gemeld, ben ik in gesprek met de raden van commissarissen van de desbetreffende deelnemingen over het maximeren van de variabele beloning van de bestuurders op 20%. Ik heb de raden van commissarissen meegegeven dat mijn voornemen is dat bij de conversie van variabele beloning naar vaste beloning een conversiefactor van 40% wordt gebruikt. Daarbij wil ik opmerken dat huidige bestuurders geen lagere maximale variabele beloning hoeven te accepteren dan contractueel met hen is overeengekomen. Het is de verantwoordelijkheid van de raad van commissarissen (als werkgever namens de vennootschap) om afspraken te maken over de eventuele verlaging va de variabele beloning van zittende bestuurders en daarbij een conversiefactor overeen te komen. Ik zal vervolgens beoordelen of dit een acceptabele uitkomst is. De conversiefactor kan per deelneming verschillen en zowel hoger als lager zijn dan 40%, afhankelijk van de kenmerken van de arbeidsovereenkomst van de bestuurder en het gemiddelde uitkeringspercentage van de variabele beloning in de voorgaande jaren.

Vraag 2

Waarop is de conversiefactor voor variabel naar vaste beloning gebaseerd?

Antwoord 2

Door middel van de conversiefactor wordt (een gedeelte van) de variabele beloningscomponent «geconverteerd» in een vaste beloningscomponent. Het hanteren van deze factor heeft als doel om na de conversie te komen tot een gelijkwaardig beloningspakket als voor de conversie. Dat betekent dat bij het bepalen van de conversiefactor rekening wordt gehouden met de kenmerken van de arbeidsovereenkomst van de bestuurder (bijvoorbeeld het type pensioenregeling) en met het uitkeringspercentage van de variabele beloning over de voorgaande jaren.

Vraag 3

Waarom publiceren sommige deelnemingen hun jaarverslag pas in juni van het jaar volgend het verslagjaar? Is het mogelijk om alle deelnemingen op dezelfde tijd en eerder dan juni het verslag te laten publiceren?

Antwoord 3

Het bestuur van de onderneming bepaalt de publicatiedatum van het jaarverslag, in goed overleg met de door haar aangestelde controlerende accountant, uiteraard passend binnen de wettelijke termijnen. De regels en termijnen die gelden voor het publiceren van de jaarrekeningen van Nederlandse ondernemingen (waaronder de staatsdeelnemingen) zijn vastgelegd in onder andere het Burgerlijk Wetboek. De termijnen die gelden zijn dat binnen vijf maanden na afloop van het boekjaar het bestuur de jaarrekening moet opmaken en voorleggen aan de aandeelhoudersvergadering. De aandeelhoudersvergadering kan het bestuur maximaal zes maanden uitstel verlenen als er bijzondere omstandigheden zijn. De aandeelhoudersvergadering heeft vervolgens twee maanden de tijd voor het vaststellen van de jaarrekening. Dit betekent dat uiterlijk binnen dertien maanden na het sluiten van het boekjaar de jaarrekeningen gepubliceerd moeten zijn.

Vraag 4

Waarom werd pas in 2015 duidelijk dat De Munt in 2014 kampte met financiële gevolgen van problemen bij een grote order?

Vraag 5

Waarom is het ministerie niet al in 2014 daarover geïnformeerd?

Antwoord 4 en 5

Eind 2014 is het ministerie voor het eerst door KNM geïnformeerd dat afhandeling van de betreffende order niet volgens plan verliep. Er waren problemen met een machine die niet naar behoren werkte. De Munt had toen nog de verwachting dat de problemen op te lossen waren en de gevolgen waren te overzien. In de loop van 2015 werd de Munt geconfronteerd met nieuwe tegenvallers die verdere vertragingen, hogere investeringen en hogere boetes tot gevolg hadden. Op het moment dat duidelijk werd dat de problemen met deze order grote negatieve gevolgen voor de Munt zouden hebben en de publicatie van het jaarverslag ernstig was vertraagd, is de Kamer geïnformeerd.

Vraag 6

Wanneer komt de heroriëntatie van De Munt naar de Tweede Kamer?

Vraag 7

Hoe wordt de Tweede Kamer bij de heroriëntatie van De Munt betrokken?

Antwoord 6 en 7

De Staatssecretaris van Financiën zal, zoals vermeld in de Kamerbrief van november 5 jl. (Kamerstuk 34 300 IX, nr. 10), naar verwachting voor het einde van het eerste kwartaal in 2016 uw Kamer informeren over de uitkomst van de heroriëntatie ten aanzien van de Munt.

Vraag 8

Waarom wordt hier opeens een nieuwe indeling van de staatsdeelnemingen toegevoegd in relatie tot monopoliepositie, er is toch een indeling in tijdelijke, permanente en niet-permanenten?

Antwoord vraag 8

De categorisering uit de Nota Deelnemingenbeleid 2013 in (Kamerstuk 28 165, nr. 165) «permanent», «niet-permanent» en «tijdelijk» heeft tot doel om de visie van het kabinet op de toegevoegde waarde van het staatsaandeelhouderschap bij de borging van de publieke belangen te duiden. Het overzicht op pagina 7 in het Jaarverslag Beheer Staatsdeelnemingen 2014 heeft als doel om te schetsen wat de overwegingen bij het huidige aandeelhouderschap van de staat zijn zonder iets te zeggen over de toekomst van het aandeelhouderschap. Ik zal dit overzicht in de volgende editie van het jaarverslag verhelderen.

Vraag 9

Waarom worden Schiphol en het Havenbedrijf Rotterdam (HbR) aangeduid als monopoliepositie?

Vraag 10

Er is toch concurrentie tussen luchthavens en havens in Europa?

Vraag 11

Waarom wordt NS aangeduid als monopoliepositie, als zo’n 50% van de activiteiten niet onder het hoofdrailnet vallen?

Antwoord 9, 10 en 11

Schiphol en Havenbedrijf Rotterdam worden aangeduid als monopolist, omdat toetreding van concurrenten niet waarschijnlijk is wegens de hoge investeringskosten in netwerkinfrastructuur en de te behalen schaalvoordelen. Dat wil voor het Havenbedrijf en Schiphol niet zeggen dat ze geen concurrentie ondervinden van buitenlandse luchthavens en zeehavens.

Voor NS geldt dat het hoofdrailnet onderhands is gegund aan NS. Daarmee vervult NS op een groot deel van het Nederlandse netwerk een monopoliepositie. Voor bepaalde regionale trajecten kunnen ook andere vervoerders bieden op concessies. Via dochteronderneming Abellio biedt NS mee op buitenlandse concessies.

Vraag 12

Waarom worden Holland Casino en Staatsloterij aangeduid als monopoliepositie op het gebied van kansspelen, er zijn toch gewoon andere commerciële gokspelen en andere loterijen zoals de Postcodeloterij?

Antwoord 12

Zowel voor Holland Casino als de Staatsloterij geldt een nuancering ten aanzien van de monopoliepositie. Holland Casino heeft een monopoliepositie op het gebied van land-based kansspelen, voor het aanbieden van tafelspelen. Bij speelautomaten is bij Holland Casino een hogere inleg toegestaan dan bij andere aanbieders. De Staatsloterij heeft als enige partij een vergunning voor het organiseren van een prijzenloterij. Dit is een loterij waarbij ten minste 60% van de door de deelnemers betaalde inleg aan prijzen wordt uitbetaald. Naast Staatsloterij bieden ook de goededoelenloterijen en De Lotto loterijspelen aan. Bij de goededoelenloterijen en De Lotto stelt de vergunning eisen aan de afdracht aan goede doelen en de sport.

Vraag 13

Waarom wordt gezegd dat de staat van oudsher actief is met deelnemingen als Havenbedrijf Rotterdam?

Antwoord 13

De actieve rol van de staat zoals benoemd in deze passage heeft niet specifiek betrekking op Havenbedrijf Rotterdam, maar geldt in den brede voor de sectoren energie, transport en infrastructuur. Het aandeelhouderschap van de staat in net Havenbedrijf Rotterdam is een voorbeeld van de betrokkenheid van de staat als aandeelhouder bij deze sectoren.

Vraag 14

Hoe lang is de Nederlandse Staat al aandeelhouder bij het Havenbedrijf Rotterdam?

Antwoord 14

Na de verzelfstandiging van het Gemeentelijk Havenbedrijf in het Havenbedrijf Rotterdam is de staat op 23 mei 2007 toegetreden als medeaandeelhouder. HbR is nu een naamloze vennootschap met twee aandeelhouders: de gemeente Rotterdam en de Nederlandse staat. De gemeente Rotterdam heeft 70 5/6% van de aandelen, de staat heeft 29 1/6% van de aandelen. Samen hebben zij joint control over HbR; besluiten worden gezamenlijk genomen door beide aandeelhouders.

Vraag 15

Waarom ziet de Minister een belang van 5,9% in KLM als een «klein belang», terwijl dit in aandelentermen als een groot belang wordt gezien?

Antwoord 15

Bij de meeste staatsdeelnemingen houdt de staat de meerderheid van de aandelen en bij elf staatsdeelnemingen zijn zelfs alle aandelen in eigendom van de staat. Het belang van 5,9% in KLM is in dat opzicht een «beperkt belang».

Vraag 16

Bent u bereid om UCN te verplaatsen naar «Permanent aandeelhouderschap»? Zo nee, wanneer wordt hier eindelijk een besluit over genomen?

Vraag 19

Wat is de stand van zaken met betrekking tot het voornemen tot verkoop van de aandelen Urenco?

Vraag 108

Is inmiddels bekend of het Verenigd Koninkrijk en/of Duitsland tot verkoop van hun belangen in URENCO over willen gaan? Wanneer één van deze beide aandeelhouders, of deze beide aandeelhouders tot verkoop van hun belangen overgaan, gaat de Nederlandse staat dan ook over tot verkoop van haar belangen?

Antwoord vraag 16, 19 en 108

Naar verwachting zal de Minister van Economische Zaken u binnenkort informeren over de stand van zaken wat betreft het overleg dat met Duitsland, Verenigd Koninkrijk en de Duitse energiebedrijven RWE en E.on als aandeelhouders in URENCO Ltd wordt gevoerd om tot een nieuwe instrumentarium te komen voor het borgen van de publieke belangen. Dat nieuwe instrumentarium bestaat hoofdzakelijk uit een wetsvoorstel en een nieuwe vennootschappelijke structuur van de URENCO groep. Pas als de publieke belangen goed zijn geborgd, kan worden overwogen om al dan niet over te gaan tot verkoop van het Nederlandse belang. Dat vergt evenwel een aparte afweging die momenteel nog niet aan de orde is. Tot die tijd blijft UCN een niet-permanente staatsdeelneming.

Vraag 17

Waarom is hier de actuele ontwikkeling met betrekking tot Propertize nog niet vermeld?

Antwoord 17

Omdat het jaarverslag op 15 oktober 2015 reeds was gepubliceerd voordat ik op 16 oktober 2015 mijn voornemen voor de verkoop van Propertize aankondigde middels een brief aan de Tweede Kamer1.

Vraag 18

Wanneer worden de verkoopplannen voor ASR bekend gemaakt?

Antwoord 18

Ik heb mijn verkoopplannen voor ASR op 27 november jl2 met een brief aan de Tweede Kamer bekend gemaakt.

Vraag 20

Het aandeelhouderschap in De Munt en Thales wordt in 2015 geëvalueerd. Wanneer kan de Tweede Kamer deze rapporten verwachten (welke maand/kwartaal)?

Antwoord 20

In 2015 is een start gemaakt met de evaluatie van het aandeelhouderschap in De Munt en Thales. Met ingang van het Jaarverslag Beheer Staatsdeelnemingen 2015 wordt gerapporteerd over de laatste stand van zaken van de evaluaties van de deelnemingen. Specifiek voor de Munt heeft de Staatssecretaris van Financiën toegezegd uw Kamer in het eerste kwartaal van 2016 te zullen informeren over de heroriëntatie op de toekomst van de Munt.

Vraag 21

Wat is de resterende meerjarenplanning van de evaluatie van de staatsdeelnemingen die eens per 7 jaar moeten plaats vinden en wanneer hebben de laatste evaluaties van de staatsdeelnemingen plaats gevonden?

Antwoord 21

In 2015 is een start gemaakt met de evaluatie van De Munt. In 2016 wordt Thales geëvalueerd. De meerjarenplanning voor de evaluaties staat op dit moment nog niet vast en is afhankelijk van actuele omstandigheden en ontwikkelingen. Minimaal eens per 7 jaar wordt het aandeelhouderschap in een staatsdeelneming geëvalueerd.

Vraag 22

Zijn de vernieuwde statuten van NS inmiddels de notaris gepasseerd?

Antwoord 22

Er is met NS overeenstemming over de gewijzigde statuten. Op korte termijn vindt formele afhandeling van de wijziging plaats bij de notaris.

Vraag 23, 57, 62 en 63

Heeft u al zicht op een moment van privatisering voor Holland Casino. Zo ja, wanneer?

Vraag 57

Wanneer wordt de Kamercommissie Financiën expliciet en separaat betrokken bij het proces van verkoop en opknippen van Holland Casino, aangezien dit een formeel traject is?

Vraag 62

In hoeverre wordt de Kamercommissie Financiën straks (in bijvoorbeeld 2017) voor een voldongen feit gesteld als het gaat om de keuzes die zijn of worden gemaakt met betrekking tot de verkoop en het opknippen van Holland Casino?

Vraag 63

Hoe past het huidige proces in het afgesproken besliskader?

Antwoord 23, 57, 62 en 63

Het door de parlementaire onderzoekscommissie «Privatisering en verzelfstandiging overheidsdiensten» ontwikkelde besliskader3 wordt gebruikt om het parlement tijdig en adequaat te informeren over toekomstige besluiten over privatiseringen. Het besliskader bestaat in totaal uit vijf stappen, die achtereenvolgens doorlopen moeten worden bij een privatisering. Momenteel zijn de eerste twee stappen uitgevoerd. Stap 1, het «voornemen», is vastgelegd in het regeerakkoord. Stap 2, het «ontwerp», is gezet met de «Beleidsvisie herinrichting speelcasinoregime» van 11 juli 2014 (Kamerstuk 24 557, nr. 135). De volgende stap die nu gezet moet worden is stap 3, het «besluit».

Recentelijk heeft de Afdeling advisering van de Raad van State advies uitgebracht over het voorstel tot wijziging van de Wet op de Kansspelen (Wok) in verband met modernisering van het speelcasinoregime. Momenteel wordt dit advies bestudeerd ten behoeve van het opstellen van een nader rapport.

Tegelijkertijd met het aanbieden van het wetsvoorstel aan de Tweede Kamer zal een Kamerbrief worden gestuurd over de toekomstplannen voor Holland Casino. Nadat de Wok en eventueel ook de Kamerbrief in de Tweede Kamer zijn behandeld, zal de Wok naar de Eerste Kamer worden gestuurd. Ook zal op dat moment een verdere uitwerking van de verkoop van Holland Casino aan de Tweede Kamer worden voorgelegd alvorens de privatisering daadwerkelijk te starten. In deze tweede brief komen de keuzes die worden gemaakt met betrekking tot de verkoop en het opsplitsen van Holland Casino aan bod.

Pas nadat het parlement in de gelegenheid is geweest om beide brieven te behandelen, zal ik overgaan tot het nemen van onomkeerbare stappen overeenkomstig het «besluit» om zo invulling te geven aan de vierde stap uit het besliskader, namelijk de «uitvoering» van de privatisering. De huidige verwachting is dat – indien de gewijzigde Wok per 1 januari 2017 in werking treedt – de privatisering van Holland Casino in het najaar van 2017 kan worden afgerond. De vijfde en laatste stap, de «opvolging», volgt na de privatisering zelf en bestaat uit een evaluatie.

Vraag 24

Welke knelpunten worden er ervaren door de staatsdeelnemingen als gevolg van het aangepaste beloningsbeleid, want bijvoorbeeld bij ProRail was het lastig om binnen de afgesproken kaders een nieuwe CEO te vinden?

Vraag 25

Waar knellen de kaders voor het beloningsbeleid?

Vraag 28

In hoeverre is het niet gewoon cruciaal voor staatsdeelnemingen als Schiphol en het belang wat daar mee gemoeid is (zoals de belangen van KLM in het geval van Schiphol) om gewoon goede bestuurders te hebben in plaats van te focussen op allerlei subonderwerpen als variabele beloning?

Vraag 72

In hoeverre is het niet gewoon cruciaal voor staatsdeelnemingen als KLM en het belang wat daar mee gemoeid is voor Nederland om gewoon goede bestuurders te hebben in plaats van (zuinig) te sturen op het beloningsbeleid?

Antwoord 24, 25, 28 en 72

Ik heb niet de indruk dat de huidige beloningsmaxima voor staatsdeelnemingen het vinden van goede mensen teveel bemoeilijken. Ik ben bovendien van mening dat bestuurders van staatsdeelnemingen ook een grote intrinsieke motivatie dienen te hebben en dat voor hen de beloning alleen geen doorslaggevende factor zou moeten zijn. Dat neemt niet weg dat bij het vaststellen van het beloningsbeleid van de deelnemingen er rekening mee wordt gehouden dat voor het leiden van deze bedrijven specifieke, marktgerelateerde kennis en ervaring noodzakelijk is.

Overigens spelen ook andere factoren een rol voor kandidaten om eventueel een commissariaat bij een deelneming te weigeren. Daarbij denk ik aan het puntenstelsel (waardoor kandidaten vaker moeten kiezen dan in het verleden toen alle commissariaten geaccepteerd konden worden) en het persoonlijk afbreukrisico van sommige functies (omdat staatsdeelnemingen steeds meer voorwerp van publiek debat worden).

Uiteindelijk worden voor alle vacatures goede en toegewijde kandidaten voorgedragen. Het benoemen van goed gekwalificeerde bestuurders bij staatsdeelnemingen is van groot belang.

Vraag 26

Waarom wordt het doel van maximaal 20% variabele beloning als een doel op zich gezien?

Antwoord 26

Zoals uiteengezet in de Nota staatsdeelnemingen kan variabele beloning een nuttig instrument zijn om bestuurders te prikkelen bepaalde doelstellingen te halen. Daarnaast biedt het een mogelijkheid om als aandeelhouder in het beloningsbeleid, of als raad van commissarissen bij de uitvoering van dat beloningsbeleid, de prioriteiten binnen een deelneming extra aandacht en stimulans te geven. Maar de variabele beloning moet niet de enige prikkel zijn voor een bestuurder. Met staatsdeelnemingen is een publiek en maatschappelijk kapitaal gemoeid en daarom worden bestuurders en commissarissen gezocht die een grote intrinsieke motivatie hebben. Het kabinet vindt het derhalve onwenselijk als de variabele beloning een te groot gewicht krijgen in de totale beloning van de bestuurders. Daarom is besloten dat, in lijn met het kabinetsvoornemen om de variabele beloning voor de financiële sector te maximeren op 20% van het vaste salaris, ook de variabele beloningen voor bestuurders van staatsdeelnemingen maximaal 20% van het vaste salaris gaan bedragen.

Een variabele beloning van 20% is overigens een maximum en geen norm. Of dit maximum ook daadwerkelijk in het beloningsbeleid van een deelneming wordt opgenomen, hangt af van de eisen die aan het bestuur worden gesteld en de mate waarin een variabele beloning daarbij een geschikt sturingsinstrument is.

Vraag 27

In welke sectoren waar staatsdeelnemingen actief zijn, zijn hogere variabele beloningen normaal?

Antwoord 27

Ik heb geen onderzoek laten uitvoeren naar de variabelebeloningspraktijk in de sectoren waar staatsdeelnemingen actief zijn, maar over het algemeen ligt de variabele beloning voor bestuurders in de private sector boven de 20%.

Vraag 29

Wanneer worden bestuurders van Tennet, HbR en Holland Casino onderworpen aan het nieuwe beleid?

Antwoord 29

Nog niet alle gesprekken met de rvc’s zijn afgerond, waardoor ik geen uitspraak kan doen over wanneer de variabele beloning van de bestuurders op 20% is gemaximeerd. Ik kom hierop terug in het volgende Jaarverslag Beheer Staatsdeelnemingen.

Vraag 30

Indien er wel synergievoordelen zijn te behalen, maar er daardoor marktverstoring of oneerlijke concurrentie plaats vindt in een concurrerende markt, zijn branchevreemde activiteiten dan toegestaan?

Antwoord 30

Marktverstoring of oneerlijke concurrentie moeten worden voorkomen. Er zal in lijn moeten worden gehandeld met de (Europese) mededingingsregels die daarvoor gelden. Op correcte naleving van deze regels wordt toezicht gehouden door de Europese Commissie als Europese toezichthouder en de Autoriteit Consument en Markt als nationale toezichthouder.

Indien door de deelneming voorgestelde investeringen mededingingsrisico’s met zich meebrengen, zal dat in de beoordeling worden meegewogen. Indien een door de deelneming aangegeven strategie(wijziging) dergelijke risico’s met zich meebrengt zal het gesprek aangegaan worden over hoe dergelijke risico’s gemitigeerd kunnen worden en over hoe de staatsdeelneming zich ervan verzekert dat er niet daadwerkelijk sprake kan zijn van marktverstoring of oneerlijke concurrentie. Naleving van de bestaande wet- en regelgeving is hierbij uiteraard altijd het uitgangspunt.

Vraag 31

Kan een overzicht worden gegeven van de investeringsdrempels per staatsdeelneming die ter goedkeuring moeten worden voorgelegd aan de aandeelhouder?

Antwoord 31

Onderstaand overzicht geeft de investeringsdrempels weer waarboven investeringen ter goedkeuring moeten worden voorgelegd aan de aandeelhouder.

|

Deelneming |

Investeringsdrempel |

|---|---|

|

BNG Bank |

Investering: eenderde van het eigen vermogen; Overname/participatie: een derde van het eigen vermogen. |

|

COVRA |

Investering: € 5 mln.; Overname/participatie: € 5 mln. |

|

FMO |

Investering: eenderde van het balanstotaal1; Overname/participatie: eenderde van het balanstotaal. |

|

Gasunie |

Investering: Nederland € 100 mln.; Duitsland gereguleerd € 100 mln.; Duitsland ongereguleerd en overig buitenland € 50 mln.; Overname/participatie: Nederland € 50 mln.; buitenland € 25 mln. |

|

HbR |

Investering: € 50 mln.; Overname/participatie: Nederland: een derde van de balanswaarde van de bestaande deelnemingen; buitenland: altijd. |

|

Holland Casino |

Investering: formele goedkeuring van de aandeelhouder is niet vereist; Overname/participatie: een derde van het balanstotaal. |

|

De Munt |

Investering: Nederland € 1 mln; buitenland altijd; Overname/participatie: altijd. |

|

NS2 |

Investering: Nederland € 200 mln.; buitenland € 100 mln. Overname/participatie: Nederland € 100 mln.; buitenland € 50 mln. Concessies: Nederland € 100 mln.; buitenland € 50 mln. |

|

KLM |

Investering: een derde van het balanstotaal; Overname/participatie: een derde van het balanstotaal. |

|

NWB Bank |

Investering: een derde van het eigen vermogen; Overname/participatie: een derde van het eigen vermogen. |

|

Schiphol |

Investering: 10% van het balanstotaal; Overname/participatie: een derde van het balanstotaal. |

|

Tennet |

Investering: Nederland € 200 mln.; Duitsland gereguleerd € 200 mln.; Duitsland ongereguleerd en overig buitenland € 100 mln.; Overname/participatie: Nederland € 100 mln.; buitenland € 50 mln. |

|

UCN |

Investering: € 5 mln.; Overname/participatie: € 5 mln. |

Er zijn geen investeringsdrempels vastgelegd in de statuten van FMO. Wel staat in het directiebesluit van FMO dat de aandeelhoudersvergadering om goedkeuring zal worden gevraagd bij beslissingen boven de € 360 miljoen.

Er is overeenstemming met de NS over de wijziging van de statuten waarin de in deze tabel vermelde drempelbedragen worden vastgelegd. De statuten zullen begin 2016 formeel gewijzigd worden. In 2015 is heeft de staat als aandeelhouder de beoordeling van voorstellen van NS ingericht conform de nieuwe drempelbedragen.

Momenteel vindt overleg plaats met Schiphol over de wijziging van de statuten. Onderdeel van de statutenwijziging is het aanpassen van de investeringsdrempels.

Vraag 32

Wordt in de toets op het marktconforme rendement rekening gehouden met het publieke belang? Zo ja, op welke wijze?

Antwoord 32

Ja. Waardebehoud van het in de staatsdeelnemingen geïnvesteerd maatschappelijk vermogen is ook een publiek belang. De staat als aandeelhouder hecht eraan dat de financiële waarde die een staatsdeelneming representeert wordt behouden, zodat ook volgende generaties daar profijt van kunnen hebben. Dat is ook in het belang van de onderneming en de activiteiten die zij uitvoert, want zonder een gezond rendement is de onderneming op langere termijn als zelfstandige vennootschap niet levensvatbaar. Een gezond rendement draagt dus bij aan de continuïteit van de onderneming en draagt daardoor bij aan het borgen van de publieke belangen.

Vraag 33

Zijn er ook investeringen niet goed gekeurd in 2014? Zo ja, welke en waarom?

Antwoord 33

In 2014 heeft de staat als aandeelhouder alle door de deelnemingen voorgelegde investeringen goedgekeurd. Sommige investeringen worden niet aan de staat voorgelegd, indien de staat in een vroeg stadium aangeeft dit niet te kunnen steunen. Aan sommige goedkeuringen worden nadere voorwaarden verbonden.

Vraag 34

Waarom zijn de bieding Scotrail en bieding concessie Limburg slechts informeel besproken?

Vraag 90

Waarom staat op pagina 73 bijvoorbeeld dat de investeringsvoorstellen voor de nieuwe generatie Sprinters (SNG) ter goedkeuring zijn voorgelegd aan de aandeelhouder, terwijl op pagina 25 staat dat het alleen ter informatie is besproken?

Antwoord 34 en 90

In de nieuwe statuten van de NS zijn de investeringsdrempels, voor investeringen die de goedkeuring van de aandeelhouder behoeven, verlaagd. In het proces richting de aanpassing van deze statuten was afgesproken om investeringen te behandelen als ware de nieuwe statuten al in werking getreden. In dat kader zijn de biedingen van NS-dochter Abellio voor de concessies Scotrail en Limburg informeel voorgelegd, omdat ze onder de investeringsdrempels van de nieuwe statuten zouden vallen. Om die reden heeft de staat als aandeelhouder de bieding Scotrail en de bieding op de concessie Limburg op eenzelfde manier getoetst als biedingen en investeringen die nu al formeel ter goedkeuring moeten worden voorgelegd. In het geval van SNG is afgezien van een formele goedkeuring, omdat de aanbesteding voor de SNG al in zo een ver gevorderd stadium was dat er de facto geen weg meer terug was zonder de hele aanbesteding over te doen. Wel heeft de staat de relevante informatie ontvangen voordat de NS de finale beslissing nam.

Vraag 35

Heeft de staat als aandeelhouder in het verleden wel eens investeringsvoorstellen (informeel) afgekeurd? Zo ja, welke? Zo nee, wat zegt dit?

Antwoord 35

De staat heeft in het verleden wel eens investeringsvoorstellen afgekeurd, maar dit komt niet vaak voor. Actief aandeelhouderschap leidt ertoe dat de staat bezwaren tegen een investeringsvoorstel al in een vroeg stadium kan uiten. Vaak wordt het voorstel dan aangepast of ingetrokken. De meest recente (2015) voorbeelden van afwijzing van een voorstel zijn een participatie van Gasunie en een investering van Holland Casino. Vanwege de bedrijfsvertrouwelijke aard van de investeringen kan ik hier niet verder op specifieke voorbeelden ingaan.

Vraag 36

Welke rendementen zaten er in de zestien investeringsvoorstellen die zijn gedaan in 2014?

Vraag 37

Hoe verhouden deze zich tot normrendementen?

Antwoord 36 en 37

In het jaarverslag Beheer Staatsdeelnemingen zijn de volgende normrendementen weergegeven.

De investeringen van deelnemingen dienen minimaal het normrendement op te brengen. In de investeringsvoorstellen die in 2014 zijn voorgelegd is het verwachte rendement gelijk aan of hoger dan het normrendement. Vanwege de bedrijfsvertrouwelijke aard van de rendementen op individuele investeringen kan ik hier niet verder op ingaan.

Vraag 38

Bij welke investeringsvoorstellen is externe validatie gedaan op de voorstellen?

Antwoord 38

Externe expertise wordt ingehuurd voor de beoordeling van investeringsvoorstellen waar specialistische kennis nodig is of waar de risico’s groot kunnen zijn. In 2015 heeft de aandeelhouder bij twee investeringsvoorstellen van Tennet een externe validatie laten uitvoeren. Het betrof hier een validatie door een technisch adviseur. Staatsdeelnemingen (raad van bestuur of raad van commissarissen) voeren vaak ook zelf een externe validatie uit. In samenwerking met de staatsdeelnemingen wordt bepaald of de staat hierop kan aansluiten of dat een eigen externe validatie nodig is.

Vraag 39

BNG Bank bouwt de buitenlandse leningen en beleggingen in papieren van klanten in het buitenland af. Wanneer is die portefeuille in het buitenland helemaal afgebouwd?

Antwoord 39

Bij ongewijzigd beleid is deze portefeuille afgebouwd in 2058.

Vraag 40

Waarom wordt er gewerkt met een tabel van gestapelde staafdiagrammen, aangezien dit niet echt overzichtelijk is?

Antwoord 40

Het doel van deze staafdiagram is een overzicht te geven van de totale dividendontvangsten van de staat. De staafdiagram maakt het tevens mogelijk om een beeld te krijgen van de dividendafdracht per deelneming. Bij het opstellen van deze staafdiagram is volledigheid nagestreefd door de dividendontvangsten van alle staatsdeelnemingen te presenteren. Door de grote verschillen in dividend, leidt dit ertoe dat de leesbaarheid niet optimaal is. In het jaarverslag van 2015 wordt bezien of de leesbaarheid kan worden vergroot zonder daarbij concessies aan de volledigheid te doen. Overigens zijn de individuele dividendafdrachten van de staatsdeelnemingen opgenomen in de factsheets in hoofdstuk 7 van het jaarverslag.

Vraag 41

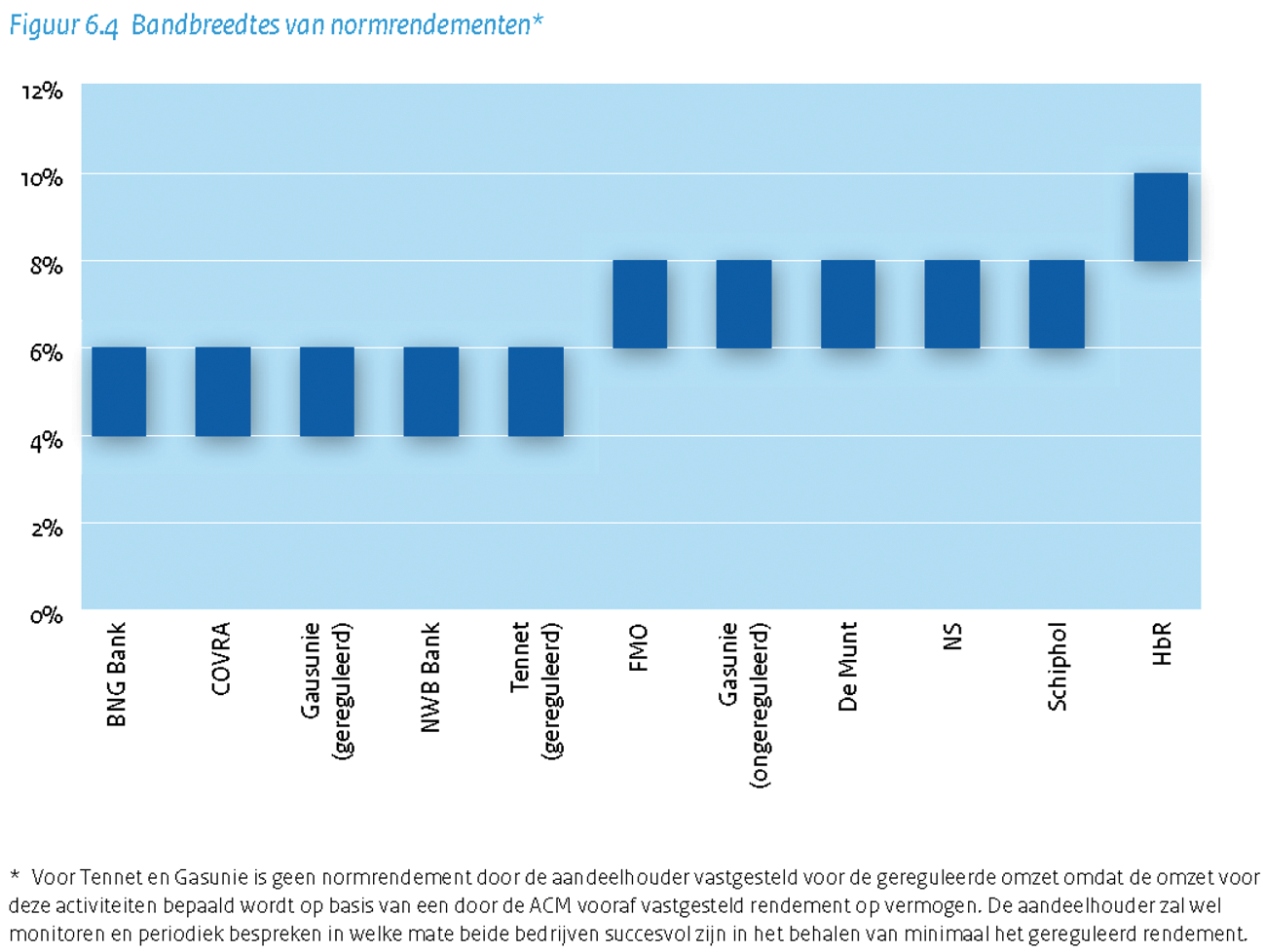

Kan er een vergelijking worden gegeven van de bandbreedte van normrendementen van de staatsdeelnemingen ten opzichte van relevante sectoren?

Antwoord 41

Het normrendement wordt berekend op basis van vergelijkbare ondernemingen die in dezelfde sector actief zijn. Ondernemingen uit een bepaalde sector worden alleen in de berekening meegenomen als zij voldoende vergelijkbaar zijn met de staatsdeelneming. Bijvoorbeeld, een onderneming die internationaal actief is, laat zich lastig vergelijken met een staatsdeelneming die met name nationaal opereert. Uiteindelijk blijft een representatieve groep van ondernemingen uit de specifieke sector over die de basis vormt voor de berekening van het normrendement. Hierdoor zou de bandbreedte van normrendementen van de staatsdeelnemingen vergelijkbaar moeten zijn met de rendementen in de relevante sectoren.

Vraag 42

Waarom zijn de normrendementen van de staatsdeelnemingen bedrijfsvertrouwelijke informatie, want juist voor staatsdeelnemingen is toch transparantie van cruciaal belang?

Antwoord 42

De exacte financieel strategische doelstellingen van deelnemingen zijn bedrijfsvertrouwelijk en concurrentiegevoelig indien bekendmaking invloed kan hebben op de bedrijfsvoering en concurrentiepositie van de onderneming. De publicatie van normrendement kan voor sommige deelnemingen een risico vormen voor de bedrijfsvoering, bijvoorbeeld doordat financiers of concurrenten hierop gaan anticiperen. Om dit risico te beperken en uw Kamer toch inzicht te geven in de afgesproken normrendementen heb ik ervoor gekozen deze te presenteren in de vorm van een bandbreedte.

Vraag 43

Hoe verhoudt het uitgekeerde dividend zich tot het geraamde dividend in de begroting voor 2014?

Vraag 44

Wat zijn de belangrijkste oorzaken van het verschil in geraamde dividenden en gerealiseerde dividenden?

Antwoord 43 en 44

De dividenden over 2014zijn ontvangen in 2015 en derhalve verantwoord in begrotingsjaar 2015. De gerealiseerde dividenden over het boekjaar 2014 dienen dus vergeleken te worden met de geraamde dividenden in de begroting voor 2015. De geraamde dividenden bedroegen € 620 miljoen, de gerealiseerde dividenden (inclusief afdrachten) bedroegen € 863 miljoen. De belangrijkste oorzaken voor het verschil tussen raming en realisatie:

i. De dividendontvangsten bij Gasunie zijn hoger dan oorspronkelijk geraamd vanwege een hoger dan geraamde winst voor Gasunie over 2014. De winst van Gasunie is hoger uitgevallen vanwege o.a. toenemende inkomsten uit nieuwe infrastructuur, lagere energiekosten en lagere financieringslasten.

ii. De dividendontvangsten bij TenneT zijn hoger dan oorspronkelijk geraamd vanwege een hoger dan geraamde winst voor TenneT over 2014. De winst van TenneT is hoger uitgevallen met name vanwege toenemende inkomsten uit nieuwe infrastructuur en is met name ook afkomstig van de Duitse activiteiten.

iii. Het resultaat van NS over 2014 was hoger dan verwacht mede te danken aan incidentele effecten, zoals het vrijvallen van eerder gevormde voorzieningen. Als gevolg daarvan was het dividend in 2015 ook hoger dan verwacht.

iv. Omdat de ramingen van de dividendontvangsten zijn gebaseerd op de verwachtingen van de deelnemingen die deels met onzekerheid omgeven zijn, wordt enige behoedzaamheid ingebouwd. Noodzaak tot deze behoedzaamheid is gelegen in de directe doorwerking van dividendontvangsten in de begroting. Bij enkele deelnemingen zijn de dividendontvangsten inderdaad lager uitgepakt dan geraamd, maar er waren ook deelnemingen die de dividendverwachting hebben overtroffen. Gecumuleerd op portefeuilleniveau zijn de dividendontvangsten daardoor boven het behoedzaamheidniveau uitgekomen.

Vraag 45

Hoe realistisch is het doel in de Rijksbegroting dat 80% van de deelnemingen een pay-out ratio van minimaal 40% moeten hebben en hoe gaat dat in de toekomst gehaald worden?

Antwoord 45

Tot 2014 hanteerde de staat als aandeelhouder een portefeuillebrede norm waarbij werd gesteld dat elke deelneming minimaal een pay-out ratio van 40% diende te hebben. Het doel zoals in de Rijksbegroting is geformuleerd gaf inzicht in hoeverre dit beleid in de praktijk tot uitvoering kwam. In de Nota deelnemingenbeleid 2013 is gemeld dat vanaf 2014 zal worden gewerkt met een aparte norm per deelneming. De in de Rijksbegroting gestelde doelen sluiten daarom niet meer aan op het gevoerde beleid. In de volgende Rijksbegroting wordt bezien of er doelen kunnen worden gesteld die beter aansluiten op het huidige dividendbeleid bij staatsdeelnemingen.

Vraag 46

BNG Bank is met 2% kapitaalratio nog ver af van de 3% die Europees vastgesteld is, laat staan van de 4% die in Nederland is opgelegd. Hoe gaat de BNG Bank tijdig de benodigde kapitaalratio halen?

Vraag 47

BNG Bank is met 2% kapitaalratio nog ver af van de 3% die Europees vastgesteld is, laat staan van de 4% die in Nederland is opgelegd. In hoeverre moet de Nederlandse Staat daarvoor geld bijstorten?

Vraag 93

De Nederlandse Waterschapsbank (NWB Bank) is met 1,8% kapitaalratio nog ver af van de 3% die Europees vastgesteld is, laat staan van de 4% die in Nederland is opgelegd. Hoe gaat NWB Bank tijdig de benodigde kapitaalratio halen? In hoeverre moet de Nederlandse Staat daarvoor geld bijstorten?

Antwoord 46, 47 en 93

De leverage ratio van BNG Bank is medio 2015 toegenomen tot 2,1%. Naar huidig inzicht verwacht BNG Bank met een restrictief dividendbeleid en met de uitgifte van hybride kapitaalinstrumenten (aanvullend tier 1-kapitaal) eind 2017 de leverage ratio naar minimaal 3% te hebben gebracht.

NWB Bank heeft begin 2011 besloten tot een maximale reservering van de jaarlijkse nettowinst. Er zal geen dividend meer worden uitgekeerd tot de bank de leverage ratio naar 3% heeft gebracht, waaraan NWB Bank per 1 januari 2018 wil voldoen. Naast winstinhouding zal de bank haar kapitaalsbasis op het gewenste niveau brengen door het uitgeven van hybride kapitaalinstrumenten (aanvullend tier 1-kapitaal). In dat verband heeft de bank in september 2.015 EUR 200 miljoen aanvullend Tier 1-kapitaal aangetrokken.

Er is nog geen bindende Europese leverage ratio eis afgesproken. In Europees verband wordt tevens onderzocht of tot aangepaste leverage ratio afspraken dient te worden gekomen voor banken met afwijkende bedrijfsmodellen zoals publieke sectorbanken. Ik heb al eerder aangegeven mij in Europees verband in te zullen zetten voor passende leverage ratio afspraken voor de Nederlandse sectorbanken (zie ook de beantwoording van vragen 48 en 94). Anticiperend op een eventuele Europese leverage ratio eis, willen de Nederlandse sectorbanken de leverage ratio in 2018 in elk geval alvast naar het Bazelse minimum van 3% brengen door middel van de bovenstaande acties. Er is daarmee geen sprake van het bijstorten van geld door de Nederlandse Staat.

Vraag 48

Waarom wil de regering afwijken van de 4% kapitaalratio die andere banken worden opgelegd en in hoeverre zorgt dit voor een ongelijk speelveld?

Vraag 94

Waarom wil de regering afwijken van de 4% die andere banken worden opgelegd? In hoeverre zorgt dit voor een ongelijk speelveld?

Antwoord 48 en 94

In Nederland is – vooruitlopend op afspraken over de leverage ratio eis op Europees niveau – een minimum leverage ratio eis geïntroduceerd van 4% voor vier Nederlandse systeembanken (ING, Rabo, ABN en SNS), uiterlijk te bereiken in 2018. Omdat NWB Bank en BNG Bank als publieke sector banken verschillen qua bedrijfsmodel en portefeuille van reguliere banken, heb ik al eerder aangeven dat de kabinetseis niet op hen van toepassing is en dat ik mij ook in Europees verband zal inzetten voor passende leverage ratio afspraken voor de sectorbanken.4 In Europees verband wordt ook erkend dat onderzocht moet worden of aangepaste leverage ratio afspraken nodig zijn voor banken met afwijkende bedrijfsmodellen, zoals publieke sectorbanken. Zo neemt de European Banking Authority (EBA) dit aspect ook mee in een rapport dat naar verwachting voor eind oktober 2016 zal verschijnen. De Commissie zal – mede op basis van het werk van EBA – vervolgens naar verwachting eind 2016 een rapport publiceren over de leverage ratio, met de bedoeling om te komen tot een geharmoniseerde Europese leverage eis die vanaf 2018 zou moeten gaan gelden. Omdat op voorhand echter niet duidelijk is hoe een eventuele Europese leverage ratio eis er voor banken als de NWB Bank en BNG Bank uit zal komen te zien en de voorlopige afspraken in Bazel III over de leverage ratio op 3% zijn vastgesteld per 2018, is het wenselijk dat beide banken de komende jaren stappen blijven zetten om de leverage ratio verder te verbeteren.

Vraag 49

Al ruim 2 jaar wordt aangegeven dat de staat en de Centrale Organisatie voor Radioactief Afval (COVRA) spreken over het achterblijven van de groei van het eindbergingsfonds, de gevolgen hiervan voor het resultaat van COVRA en mogelijke oplossingen hiervoor. Welke oplossingen zijn er mogelijk en welke risico’s zijn er verbonden aan het feit dat er nog steeds geen oplossing is?

Antwoord 49

De rendementen op de middelen voor lange termijn bovengrondse opslag en eindberging (die is voorzien voor het jaar 2130) blijven al enkele jaren achter bij het doelrendement. Het feit dat de groei lager is dan gewenst leidt ertoe dat COVRA op papier verliezen leidt die ten laste van het eigen vermogen worden gebracht. Het risico is dat de middelen onvoldoende aangroeien om de bovengrondse opslag op de lange termijn en uiteindelijke eindberging te bekostigen. De Tweede Kamer zal op korte termijn nader worden geïnformeerd over de problematiek.

Vraag 50

Hoe komt het dat de stralingsdosis aan de terreingrens van COVRA sinds 2011 fors is gestegen?

Antwoord 50

Bij de bouw van de opslaggebouwen voor radioactief afval houdt COVRA rekening met het stralingsniveau van het afval dat erin zal worden opgeslagen door het plaatsen van voldoende afscherming. Hierdoor blijft het stralingsniveau buiten het COVRA-terrein beneden de daarvoor geldende limiet van 40 microSievert per jaar. Periodiek worden controlemetingen uitgevoerd om te borgen dat deze limiet niet wordt overschreden.

De toename van het stralingsniveau sinds 2011 is het gevolg van het plaatsen van containers met verarmd uraan in het Verarmd uranium Opslag Gebouw (VOG) op het COVRA terrein. Uit de meetresultaten volgt een berekende maximale jaardosis (2014) die overeenkomt met 72% van de vergunde limiet. De verwachting is dat bij een volledig gevuld VOG dit zal oplopen tot ca. 75% en daarmee nog steeds onder de limiet blijven zoals gesteld in de vergunning.

Vraag 51

In 2014 is De Nederlandse Financierings-maatschappij voor Ontwikkelingslanden (FMO) begonnen met de ontwikkeling van een instrument waarmee de ontwikkelingsimpact beter kan worden gemeten. Is dit instrument inmiddels af, zo ja in welke opzichten verschilt het van de hiervoor gebruikte EDIS methodiek?

Antwoord 51

In 2014 is FMO gestart met de ontwikkeling van het «Impact and Footprint framework» om de resultaten te meten van haar doelstelling om impact te verdubbelen en tegelijkertijd de CO2-uitstoot in 2020 te halveren. In dit framework worden de impact en ecologische voetafdruk gemeten aan de hand van mede mogelijk gemaakte banen en het verdubbelen van die investeringen die bijdragen aan de vermindering van de groei van de CO2. FMO heeft data over haar uitzettingen over de periode 2010–2012 als basis gebruikt voor het vaststellen van de impactdoelstellingen. Het verschil met de hiervoor gebruikte EDIS (Economic Development Impact Score) methodiek is met name dat de beleidsdoelstellingen van FMO explicieter worden gemeten en inzichtelijk worden gemaakt. Zo kwam de milieu-impact in de EDIS methodiek minder naar voren.

Vraag 52

Welke doelstellingen heeft FMO wel en niet gerealiseerd in 2014?

Antwoord 52

FMO heeft bijna alle doelstellingen voor 2014 gehaald. De nieuwe uitzettingen in 2014 bedroegen € 1,63 miljard waar € 1,56 miljard was voorzien. Daarbij hebben 59% van de nieuwe committeringen plaatsgevonden in de 55 armste landen, waar 35% was beoogd. Ook is € 879 miljoen van gelden van derden betrokken bij projecten van FMO waar de doelstelling € 800 miljoen was. Er is een kleine afwijking bij het realiseren van actieplannen door klanten op het gebied van milieu en sociaal beleid en goed bestuur. De doelstelling was 85%, gehaald is 81%. Deze doelstelling bleek zeer ambitieus om in een kort tijdsbestek te realiseren. Hier was ook de lokale situatie in een land of onderneming van invloed.

Vraag 53

FMO wil onder meer actief worden in de agro-sector. In hoeverre doen andere gewone banken deze activiteiten niet ook?

Antwoord 53

Tegen de achtergrond van groei van de wereldbevolking en de vraag naar voldoende en duurzaam geproduceerd voedsel is de landbouw-sector voor FMO een belangrijke sector. Uiteraard zijn er traditionele banken die eveneens actief zijn in de agro-sector. FMO concurreert echter niet met commerciële banken die in dezelfde ontwikkelingslanden actief zijn, maar zoekt samenwerking met deze partijen. Daarnaast wordt ook met partijen als het Instituut Duurzame Handel (IDH) samengewerkt in het verduurzamen van internationale handelsketens. FMO heeft als doelstelling additioneel aan de markt te zijn, wat inhoudt dat er alleen sprake kan zijn van FMO-financiering als gewone traditionele banken een investeringsvoorstel niet (volledig) kunnen of niet bereid zijn te financieren.

Vraag 54

Welke activiteiten pakken gewone banken niet op die FMO wel oppakt?

Vraag 55

Welke activiteiten doet FMO die reguliere banken ook doen?

Vraag 56

In hoeverre is hier sprake van oneerlijke concurrentie?

Antwoord 54, 55 en 56

FMO opereert additioneel aan de markt. Indien niet aan het principe van additionaliteit wordt voldaan is er geen rol voor de ontwikkelingsbank, juist om oneerlijke concurrentie te voorkomen. FMO doet dus in principe niets dat een commerciële bank ook alleen zou doen. FMO is additioneel door juist die risico’s te nemen waar commerciële banken niet kunnen of mogen financieren. Bijvoorbeeld door te investeren in bepaalde landen en/of sectoren waar commerciële banken terughoudend zijn, waarbij het veelal gaat om lageinkomenslanden. Belangrijk is daarbij dat FMO door het nemen van de hogere risico’s in projecten en door langere looptijden te hanteren het voor commerciële banken mogelijk maakt om wel mede te investeren, direct of via de fondsen die FMO beheert. FMO stelt hierbij strenge eisen op het gebied van milieu en sociale impact en goed bestuur.

Vraag 58

Waarom valt uit de aangeleverde cijfers niet op te maken dat de heer Graaf een beëindigingspremie heeft meegekregen bij zijn vertrek?

Antwoord 58

Gasunie heeft in haar eigen jaarverslag vermeld dat met de heer Graaf een beëindigingsvergoeding is overeengekomen van € 136.800. Deze vergoeding had ook een plaats moeten krijgen in het Jaarverslag Beheer Deelnemingen 2014. Helaas is dat bij vergissing niet gebeurd.

Vraag 59

Wat is de verklaring voor het feit dat de overslag van olieproducten is gedaald met 8.1%? Waarom is de verwachting dat de overslag van olieproducten in 2015 zal stijgen?

Antwoord 59

De daling van de overslag van minerale olieproducten in 2014 t.o.v. 2013 was het gevolg van de volgende ontwikkelingen:

• Lagere aan- en afvoer van gasolie en diesel. Dit komt door de verplaatsing van stromen naar Antwerpen nadat daar nieuwe, moderne tankterminals (ontworpen voor specifieke klanten) zijn opgestart;

• Lagere overslag van nafta na piek in 2013. Dit wordt veroorzaakt door het uitvallen installatie (naftakraker) in Moerdijk, een lagere prijs voor LPG (LPG is een alternatief voor nafta als grondstof voor krakers) en door afnemende vraag naar nafta als mengcomponent voor benzine in de VS;

• Lagere aanvoer van kerosine. In 2013 was sprake van voorraadvorming, omdat het invoerrechtensysteem in de EU per 2014 is aangepast;

Bovengenoemde negatieve effecten werden gedeeltelijk gecompenseerd door een stijging van de overslag van stookolie. Dit is het gevolg van een toename van de import uit Rusland die is veroorzaakt door een hogere productie door Russische raffinaderijen vooruitlopend op een verhoging van de Russische exportbelasting per 1-1-2015.

Voor 2015 werd aanvankelijk nog een verdere (lichte) daling van overslag van minerale olieproducten verwacht. Deze prognose is begin 2015 al sterk naar boven bijgesteld vanwege een forse toename van de aan- en afvoer van stookolie. Dit werd veroorzaakt door hogere productie door Russische en Europese raffinaderijen (door hogere marges als gevolg van lage ruwe olieprijs) in combinatie met een sterke vraag uit Azië vanwege open arbitrage op de prijs van stookolie. De stijging is in de tweede helft van 2015 teruggevallen vanwege verzadiging van de wereldmarkt voor stookolie. Ook de afnemende beschikbaarheid van tankopslagcapaciteit in Rotterdam en Singapore speelde een rol. Voor geheel 2015 zal er sprake zijn van een stijging van de overslag van olieproducten ten opzichte van 2014.

Vraag 60

In 2013 heeft de (Rotterdamse?) haven een afname van de olieopslag gezien van 8,1%. Toch verwacht de haven het resultaat te laten groeien met 3 tot 4% mede dankzij deze olieopslag. Welke aannames leiden tot deze verwachting?

Antwoord 60

Aangenomen wordt dat in bovenstaande vraagstelling verwezen wordt naar de daling van de overslag van minerale olieproducten in 2014 i.p.v. «olieopslag» in 2013. In het algemeen wordt geen omvang van «olieopslag» gemeten of geregistreerd maar uitsluitend «overslag»; in 2013 betrof de daling van overslag van minerale olieproducten –1,4% t.o.v. 2012.

De overslag van minerale olieproducten heeft in de eerste helft van 2015 een forse stijging laten zien (zie de beantwoording bij vraag 59). Deze ontwikkeling, als ook de toename, van de overslag van ruwe olie in 2015 t.o.v. 2014 (vanwege hoge bezettingsgraden van de in Rotterdam gevestigde en qua aanvoer van ruwe olie op Rotterdam aangesloten raffinaderijen in Duitsland en België als gevolg van de lage ruwe olieprijs) draagt in sterke mate bij tot de verwachte groei van de totale overslag in Rotterdam in 2015 (c.a. 3 – 4% t.o.v. 2014).

Vraag 61

Wat is de stand van zaken en planning met betrekking tot de Wet op de kansspelen (Wok)?

Antwoord 61

De nota naar aanleiding van het nader verslag bij het wetsvoorstel Kansspelen op Afstand (KoA) is op 16 december jl. aan uw Kamer aangeboden5.

Vraag 64

Wat heeft de Autoriteit Consument en Markt (ACM) over de plannen opgemerkt (o.a. in september 2015) en wat doet de regering met het advies van ACM, hoe wordt de Tweede Kamer daar verder bij betrokken?

Antwoord 64

Bij brief van 30 september jl. heeft de vaste commissie voor Veiligheid en Justitie van uw Kamer de Staatssecretaris van Veiligheid en Justitie en mij verzocht om de Tweede Kamer een reactie te sturen op het advies van de Autoriteit Consument en Markt (hierna: ACM) inzake de voorgenomen privatisering van Holland Casino. Het betreft hier een reactie van de ACM in het kader van de consultatie van de wijziging van de Wet op de kansspelen in verband met de modernisering van het speelcasinoregime.

Zoals ook is aangegeven in de brief van 16 oktober 2015 aan uw Kamer6, heeft de regering dit wetsvoorstel ter overweging aanhangig gemaakt bij de Afdeling advisering van de Raad van State. Zoals gebruikelijk in het wetgevingsproces reageert de regering in de memorie van toelichting bij het voornoemde wetsvoorstel op de ontvangen consultatiereacties, waaronder die van de ACM. Het wetsvoorstel en de memorie van toelichting en daarmee de reactie op het advies van de ACM, worden, conform artikel 26, tweede lid, Wet op de Raad van State, openbaar zodra het wetsvoorstel bij uw Kamer wordt ingediend.

Vraag 65

In april 2015 is het beloningsbeleid bij KLM aangepast. Gaat de huidige Raad van Bestuur daar iets van merken?

Vraag 66

Hoe verklaart u dat ondanks de penibele financiële situatie waar KLM reeds in 2014 in verkeerde, de president/CEO (aangesteld per oktober 2014) een beloning heeft bedongen overeenkomstig het beloningsbeleid, zoals voor het laatst vastgesteld in juli 2010?

Vraag 70

Hoe is in april 2015 het beloningsbeleid van KLM aangepast?

Vraag 71

In april 2015 is het beloningsbeleid van KLM aangepast. Welke beperkingen vloeien hier uit voort?

Antwoord 65, 66, 70 en 71

Met elke nieuwe bestuurder worden afspraken ten aanzien van bezoldiging gemaakt binnen het op dat moment geldende beloningsbeleid. Toen de heer Elbers werd aangesteld als CEO van KLM, gold het in juli 2010 vastgestelde beloningsbeleid. Voorafgaand aan ieder jaar worden binnen dat beloningsbeleid doelstellingen afgesproken voor de variabele beloning. Het is aan de Raad van Commissarissen om deze doelstellingen te bepalen. Bij een wijziging van het beloningsbeleid worden bestaande contracten gerespecteerd. Over het boekjaar 2014 ontving de heer Elbers 15% van de korte termijn variabele beloning (maximaal 100%), en 70,2% van de lange termijn variabele beloning (in de vorm van phantom shares). De heer Elbers ontving in 2014 € 443.470 vaste bezoldiging, EUR 67.500 korte termijn variabele beloning en, op basis van de lange termijn variabele beloning, phantom shares rechten die op het moment van verkoop een waarde vertegenwoordigen gekoppeld aan de (dan) koers van het AIR FRANCE KLM aandeel.

Aan de Algemene Vergadering van Aandeelhouders 2015 is voorgesteld door de raad van commissarissen om de criteria, op basis waarvan de korte termijn variabele beloning wordt toegekend, te wijzigen. Ook is voorgesteld de verhouding tussen de verschillende criteria in de korte termijn variabele beloning te wijzigen. Met de voorgestelde wijziging van de toekenningscriteria wordt verdere aansluiting gerealiseerd met de doelstellingen zoals deze worden gehanteerd binnen AIR FRANCE KLM. De maximale hoogte van het vaste salaris en het maximale percentage voor de korte en lange termijn variabele beloning werden niet aangepast in het voorstel. Ook de verhouding tussen het vaste en variabele deel is niet aangepast. De Nederlandse staat heeft als aandeelhouder tegen dit voorstel gestemd, omdat het beloningsbeleid bij KLM niet in lijn is met het standaardbeleid voor staatsdeelnemingen, met name wat betreft de verhouding tussen het vaste en het variabele deel, maar ook wat betreft de absolute hoogte van de beloning. Gezien het geringe belang van de Staat in KLM, gaf deze stem echter geen doorslag.

Vraag 67

Op welke manier stelt het Ministerie van Infrastructuur en Milieu het behoud van de autonome positie van KLM binnen de Air France-KLM groep aan de orde?

Antwoord 67

Zoals op 23 november in antwoord op Kamervragen is gemeld, heeft Staatssecretaris Dijksma op 9 november jl. gesproken met de heren De Juniac, Gagey en Elbers, respectievelijk de CEO’s van Air France-KLM, Air France en KLM. De Staatssecretaris heeft daarbij de Nederlandse belangen benadrukt die verbonden zijn aan de mainportfunctie van Schiphol en de positie van KLM. Ook zijn in dat gesprek de toezeggingen herbevestigd die eerder door Air France-KLM aan Nederland zijn gedaan, waaronder over het behoud van een zelfstandig financieel beheer. Zoals eerder aan de Kamer is gemeld hebben in het afgelopen jaar ook diverse ontmoetingen van haar ambtsvoorganger, de Minister van EZ en mijzelf plaatsgehad met Franse bewindspersonen en de top van Air France KLM en KLM, waarbij onder meer het belang van KLM voor de Nederlandse economie en Schiphol aan de orde is gesteld en het belang van een zelfstandige positie van KLM binnen de Air France KLM groep is benadrukt.

Vraag 68

Hoe groot was het negatieve effect van concurrerende luchtvaartmaatschappijen uit het Midden-Oosten op het resultaat van KLM in 2014?

Antwoord 68

Het effect van de concurrentie van luchtvaartmaatschappijen uit het Midden-Oosten is door KLM niet gekwantificeerd.

Vraag 69

In welke mate is het verantwoord voor een bedrijf als KLM om een solvabiliteitsratio van 0,1% te hebben? Wat is de doelstelling van KLM op de lange termijn voor haar solvabiliteitsratio?

Antwoord 69

Het uitgangspunt is dat deelnemingen zich zelfstandig moeten kunnen financieren door vreemd vermogen aan te trekken op de geld- of kapitaalmarkt, tegen acceptabele voorwaarden. Kredietbeoordelaars en marktpartijen kijken bij partijen zoals KLM vooral naar de verhouding tussen de netto schuld en de operationele cashflow. Daar zijn verhoudingsgetallen voor ontwikkeld waar KLM aan voldoet, bijvoorbeeld de adjusted net debt to EBITDAR ratio7 . AFKLM had op 30 september 2015 een ratio van 3,4, de doelstelling is een ratio van 2,5 in 2017. KLM en AIR FRANCE KLM publiceren geen doelstelling voor het solvabiliteitsratio.

Vraag 73

In het Jaarverslag wordt vermeldt dat de Minister van Financiën inmiddels op regelmatige basis overlegt met de raad van commissarissen en raad van bestuur van Schiphol. Hoe vaak is deze regelmatige basis, en wat zijn de onderwerpen die daar besproken worden?

Antwoord 73

De aandeelhouder overlegt minimaal twee keer per jaar met de raad van commissarissen. Onderwerpen die ter sprake komen zijn de prestaties en koers van de onderneming en het functioneren van de raad van commissarissen en de directie. Tussentijds wordt ook met de raad van commissarissen gesproken indien er bijzondere onderwerpen spelen zoals grote investeringen, het beloningsbeleid of benoemingen.

Ook met de Directie van Schiphol wordt, doorgaans op kwartaalbasis, gesproken over het functioneren van de onderneming. Daarnaast komen zaken aan de orde als de kwartaalcijfers, aankomende wet- en regelgeving en lopende en aankomende investeringen. De aandeelhouder spreekt jaarlijks tevens met de raad van commissarissen en de Directie op de aandeelhoudersvergadering, waar een terugblik op het afgelopen jaar wordt gegeven en de jaarrekening wordt vastgesteld.

Daarnaast zijn er de nodige informele contacten, afhankelijk van actualiteit en zakelijke ontwikkelingen.

Vraag 74

Klopt het dat het eigen vermogen van KLM is gedaald van € 1.611 miljoen naar € 9 miljoen?

Antwoord 74

Ja, het eigen vermogen is gedaald van € 1.611 miljoen naar € 9 miljoen, onder meer als gevolg van de negatieve effecten van de lage rentestand op de pensioenverplichtingen.

Vraag 75

Welke verwachting heeft u voor het eigen vermogen van KLM over 2015?

Antwoord 75

Als aandeelhouder heb ik geen zelfstandige toekomstverwachtingen van de hoogte van het eigen vermogen van een deelneming.

Vraag 76

Waarom staat hier niets over de actuele situatie c.q. de informatie uit brief die op 5 november 2015 naar de Tweede Kamer is gestuurd? Waarom blijft de huidige CEO van De Munt nog tot medio 2016 aan?

Antwoord 76

Het Jaarverslag Beheer Staatsdeelnemingen is gepubliceerd op 15 oktober jl. en heeft betrekking op het boekjaar 2014. In de brief van 5 november jl. is de actuele situatie van de Munt verder toegelicht alsook de regeling die is getroffen om te voorkomen dat de Munt op korte termijn in liquiditeitsproblemen terecht komt. Na het versturen van de brief werd bekend dat de CEO van KNM niet zou aanblijven tot medio 2016, maar per 1 december jl. is opgevolgd door de heer Kees Bruinsma als interim-directeur en Chief Restructuring Officer.

Vraag 77

Is de transparantiescore van De Munt inmiddels bekend? Zo ja, wat is deze en is deze toe- of afgenomen t.o.v. 2013?

Antwoord 77

De Munt heeft de 242ste positie op de Transparantiebenchmark van 2014. Dit is een verslechtering van de positie in 2013 toen de Munt de 126ste positie bekleedde.

Vraag 78

Is inmiddels aan te geven hoeveel verlies De Munt in 2014 heeft geleden? Zo ja, kan dan ook uiteengezet worden waar deze verliezen precies aan te wijten zijn?

Antwoord 78

De accountantscontrole is nog niet afgerond, waardoor dit inzicht nog niet is te geven.

Vraag 79

Hoe hoog zijn de boetes die De Munt moet betalen wegens wanprestatie ten aanzien van de order van 850 miljoen Chileense peso’s?

Antwoord 79

De exacte omvang van de boetes is nog niet bekend aangezien de afhandeling van deze order waarschijnlijk tot medio 2016 zal duren. Naar de beste inzichten op dit moment wordt verwacht dat de totale extra kosten van het «Chili-project» met betrekking tot herstel en boetes, tussen € 6 en 7 miljoen zal gaan bedragen.

Vraag 80

Hoeveel geld had het Ministerie van Financiën nog tegoed van De Munt in 2014?

Antwoord 80

Over 2014 is nog geen jaarrekening vastgesteld waardoor de schuld van De Munt aan het Ministerie van Financiën over dat jaar nog niet definitief is vastgesteld. In september 2015 had Financiën een bedrag van ongeveer € 18 miljoen tegoed van De Munt met betrekking tot «afdracht van nominale waarde».

Vraag 81

Zijn er door het Ministerie van Financiën fouten gemaakt in het toezicht op De Munt die ertoe hebben kunnen leiden dat problemen in de bedrijfsvoering bij De Munt zich hebben kunnen manifesteren?

Antwoord 81

Het Ministerie van Financiën is als aandeelhouder en klant van De Munt niet betrokken bij de operationele bedrijfsvoering van De Munt. De algemeen directeur is als bestuurder verantwoordelijk voor de dagelijkse gang van zaken. De raad van commissarissen houdt daar toezicht op. Vanaf het moment dat de problemen zich manifesteerden, is het contact met zowel de bestuurder als de raad van commissarissen geïntensiveerd. De onderneming is gevraagd om een analyse te maken van de problemen bij de order en een nieuw businessplan op te stellen. Ze rapporteert regelmatig over de ontwikkeling van haar liquiditeitspositie. Momenteel is er bijna wekelijks contact met de directie en rvc van de onderneming.

Vraag 82

In hoeverre moet rekening gehouden worden met de mogelijkheid dat het KNM kan omvallen? Zou het omvallen van het KNM gevolgen hebben voor de waardering van andere staatsdeelnemingen?

Antwoord 82

De opdracht aan de nieuwe directeur en Chief Restructuring Officer (CRO) is om een overtuigend toekomstplan voor de Munt te ontwikkelen. Vervolgens maakt de Staatssecretaris van Financiën als aandeelhouder een afweging tussen alle denkbare opties. De situatie bij de Munt is mijns inziens dermate uniek dat ik niet verwacht dat deze gevolgen zal hebben voor de waardering van andere staatsdeelnemingen.

Vraag 83

In het Jaarverslag Beheer Staatsdeelnemingen wordt gemeld dat de jaarrekening van De Munt over 2014 nog niet is goedgekeurd, maar dat er rekening moet worden gehouden met een fors verlies. In uw brief van 5 november bent u hier verder op ingegaan. Wat zijn de laatste inzichten? Is de Chief Restructuring Officer reeds begonnen, en wat zijn zijn eerste bevindingen?

Antwoord 83

Aangezien de jaarrekening van de Munt nog niet is vastgesteld, kan er nog geen uitspraak worden gedaan over de omvang van het verlies.

De interim-directeur en tevens CRO is inmiddels begonnen en heeft zich aan het uitwerken van een toekomstvisie voor het bedrijf gezet. De Staatssecretaris van Financiën zal hier voor het einde van het eerste kwartaal in 2016 bij de Kamer op terugkomen.

Vraag 84

Wat houdt het «lessons-learned project» in, waar de NS in 2014 aan begonnen is?

Vraag 91

Er wordt gesteld in het Jaarverslag Beheer Staatsdeelnemingen dat bij de nieuwe investeringsvoorstellen voor de aankoop van nieuwe treinstellen de «lessons learned van de Fyra voldoende toegepast zijn». Om welke lessen gaat het hier precies? En wat verstaat u onder «voldoende toegepast»?

Vraag 92

Tot welke aanpassingen leiden de aanbevelingen van de Fyra-enquête in de toekomstige aanbestedingen van nieuwe treinstellen van de NS?

Antwoord 84, 91 en 92

Het betreffen de lessen die zijn opgedaan met de aanbesteding, het contracteren, de productie en het in dienst nemen van de V250 treinen (Fyra). Het in kaart brengen en implementeren van deze lessen is in 2013 gestart en in 2014 voortgezet. De lessen van de Fyra zijn reeds meegenomen in de lopende bestellingen voor de nieuwe Sprinters en Intercity’s. Zo wordt er nu zoveel mogelijk gebruik gemaakt van bewezen technologieën bij het bestellen van nieuwe treinen. Bij het aanbestedingstraject van de ICNG’s is daarnaast, bovenop onze eigen toets op basis van het investeringskader, een second opinion van adviseur Mott MacDonald gevraagd op de eisen die NS stelt aan het materieel, de zogenoemde Request for Proposal. In de Kamerbrief van 16 juni jl. heeft voormalig staatsecretaris Mansveld u geïnformeerd over de conclusies van deze audit en is geconcludeerd dat de verificatiefase en de vaststelling van de Functionele Technische Specificatie (FTS) op adequate wijze is uitgevoerd. De uitkomsten van de audit zijn van belang voor de uiteindelijke goedkeuring van de aandeelhouder.

Vraag 85

Hoe laat het Fyra-debacle zich in financiële zin vertalen in dit jaarverslag?

Vraag 89

Wat is de stand van zaken met betrekking tot het bedrag dat NS taakstellend zelf moet zien op te lossen als gevolg van de problemen met de Fyra?

Antwoord 85 en 89

De verliezen uit de Fyra zijn genomen in het boekjaar 2013, waarover NS een verlies boekte van € 43 miljoen. Hierover is gerapporteerd in het Jaarverslag Beheer Staatsdeelnemingen 2013. Hierin staat dat de NS cumulatief € 340 miljoen aan efficiencybesparingen zal realiseren in de periode 2017–2024. In 2014 zijn de eerste voorbereidingen hiervoor getroffen. Met ingang van 2016 wordt een start gemaakt met het uitvoeren van de efficiencymaatregelen. NS zal over het verloop van de maatregelen voor het eerst in 2017 rapporteren. Ik zal de maatregelen die NS op dit onderdeel neemt nauwgezet volgen.

Vraag 86

Wat bedragen de investeringen in zowel de SNG’s (nieuwe generatie Sprinter) als de Stadler Flirt?

Antwoord 86

De investeringswaarde met betrekking tot de SNG bedraagt circa € 0,5 miljard en de investeringswaarde met betrekking tot de Stadler Flirt circa € 0,3 miljard.

Vraag 87

In 2014 was bekend dat een tekort aan rollend sprintermaterieel in 2016 zou ontstaan. Hoe is in dit stuk terug te zien dat NS maatregelen neemt om te voorkomen dat in 2016 een tekort aan rollend sprintermaterieel ontstaat?

Antwoord 87

Op dit moment loopt er een bestelling voor nieuw materieel: de nieuwe generatie Sprinters (SNG) en een aanbestedingsproces voor de bestelling van de Intercity nieuwe generatie (ICNG). Dit materieel is niet tijdig beschikbaar om het tekort in 2016 op te lossen. NS heeft daarom aanvullende maatregelen getroffen door via een spoedbestelling extra sprinters te bestellen, de zogenoemde Flirt treinen. Deze zullen eind 2016 beschikbaar komen.

Vraag 88

Abellio is actief in het buitenland, maar is Abellio ook actief in Nederland? Zo ja, waar en waarom?

Antwoord 88

Qbuzz, een dochteronderneming van Abellio, is actief in Nederland op de concessies Zuid Oost Friesland, Groningen Drenthe en in Utrecht. In hoeverre NS ook in de toekomst een belang houdt in Qbuzz, maakt onderdeel uit van de strategische heroriëntatie die NS momenteel uitvoert. Daarnaast heeft Abellio een belang van 49% in HTM Personenvervoer.

Vraag 93

De Nederlandse Waterschapsbank (NWB Bank) is met 1,8% kapitaalratio nog ver af van de 3% die Europees vastgesteld is, laat staan van de 4% die in Nederland is opgelegd. Hoe gaat NWB Bank tijdig de benodigde kapitaalratio halen? In hoeverre moet de Nederlandse Staat daarvoor geld bijstorten?

Antwoord 93

In verband met de kapitaaleisen onder Bazel III heeft de NWB Bank begin 2011 besloten tot een maximale reservering van de jaarlijkse nettowinst. Er zal geen dividend meer worden uitgekeerd tot de bank aan de aangekondigde minimale eis voor de leverage ratio van 3% per 1 januari 2018 voldoet. Naast winstinhouding zal de bank haar kapitaalsbasis op het gewenste niveau brengen door het uitgeven van hybride vermogenstitels. In dat verband heeft de bank in september 2015 € 200 miljoen additioneel Tier 1-kapitaal aangetrokken bij vier provincies. Met deze aanpak zet de NWB Bank stappen om per 1 januari 2018 te voldoen aan de nog vast te stellen definitieve norm voor de leverage ratio.

Vraag 95

Waarom is Schiphol in 2014 gezakt van de 3e naar de 5e plaats van de beste luchthavens van de wereld?

Antwoord 95

Schiphol heeft de afgelopen jaren geïnvesteerd in capaciteit en kwaliteit op de luchthaven Schiphol. Schiphol is voornemens ook de komende jaren meer te investeren om de kwaliteit van de luchthaven verder te verbeteren en operationele knelpunten op te lossen. Mede door deze grootschalige verbouwingen staat de klantwaardering van Schiphol nu onder druk. Daarnaast is de kwaliteit van een aantal grote luchthavens en een aantal concurrerende hub-luchthavens de afgelopen jaren sterk verbeterd, mede door grootschalige investeringen.

Vraag 96

Zou u, in het Nederlands, kunnen uitleggen wat de vier thema’s waar de strategie van Schiphol omheen gebouwd is, betekenen? Te weten: «top connectivity», «excellent visit value», «competitive marketplace» en «sustainable performance».

Antwoord 96

Met top connectivity bedoelt Schiphol het handhaven en vergroten van het netwerk van bestemmingen, samen met de homecarrier en andere luchtvaartmaatschappijen. Met excellent visit value beoogt Schiphol de beste kwaliteit tegen een aantrekkelijke prijs te bieden voor luchtvaartmaatschappijen, reizigers en alle andere gebruikers van de luchthavens. Competitive Marketplace staat voor een competitieve marktplaats bieden waar bedrijven kennis en vaardigheden kunnen uitwisselen en combineren om als vestigingsplaats te kunnen blijven concurreren. Schiphol wil zichzelf verder ontwikkelen als distributieknooppunt voor vracht. Met Sustainable performance doelt Schiphol op het zijn van een financieel solide onderneming die haar maatschappelijke verantwoordelijkheid neemt en in haar bedrijfsvoering bewuste afwegingen maakt tussen people, planet en profit.

Vraag 97

Zijn in 2014 boetes uitgedeeld aan luchtvaartmaatschappijen die vliegen op Schiphol, omdat ze zich niet aan het uitbetalen van vergoedingen hielden naar aanleiding van vertragingen van 3 uur of meer?

Antwoord 97

Nee. Passagiers kunnen zelf hun recht halen bij luchtvaartmaatschappijen. Als ze niet tevreden zijn met de reactie kunnen ze daarover een klacht indienen bij de ILT (Inspectie Leefomgeving en Transport). De ILT onderzoekt alle klachten en geeft daarover een onderbouwd oordeel. De ILT doet, ook los van de klachten, inspecties op luchthavens en bij luchtvaartmaatschappijen. Als uit de behandeling van klachten of uit inspecties blijkt dat de Verordening8 niet (goed) wordt nageleefd, voert de ILT een bestuurlijk gesprek of geeft een boete. Tot op heden hebben alle bestuurlijke gesprekken geleid tot de gewenste naleving waaronder het uitbetalen van compensatie voor alle door de ILT als gegrond beoordeelde klachten. Ik verwijs voor het nalevingsbeeld ook naar de antwoorden van de Staatssecretaris van het Ministerie van Infrastructuur en Milieu op de vragen van Kamerleden Bashir (Aanhangsel Handelingen II 2015/16, nr. 160) en Leenders (Aanhangsel Handelingen II 2015/16, nr. 168) op 29 september 2015.

Vraag 98

U geeft aan dat de investeringen uit 2014 in Luchthaven Lelystad onder de statutaire drempels vallen, maar dat hier wel (informeel) overleg over is geweest met de staat. Is dit aanleiding om na te denken over een verlaging van de drempel?

Antwoord 98

Het investeringsvoorstel Lelystad is door Schiphol Group informeel aan mij voorgelegd voorafgaand aan de vaststellingsprocedure van het luchthavenbesluit voor Lelystad Airport.

De aandeelhouders van Schiphol zijn voornemens de statuten van Schiphol te wijzigen. Als gevolg hiervan worden straks ook investeringen van verstrekkende aard of die afwijken van de strategie aan de aandeelhouders ter goedkeuring voorgelegd. De investeringsdrempel zal bovendien verlaagd worden van 10% van het balanstotaal naar € 200 miljoen.

Vraag 99

Welke reservering c.q. voorziening heeft de Staatsloterij opgenomen als gevolg van de uitspraak van de Hoge Raad?

Antwoord 99

Staatsloterij houdt geen voorziening aan voor de uitspraak van de Hoge Raad, omdat de Hoge Raad geen uitspraak heeft gedaan over schadeplicht en omvang van de schade. Hiermee is er volgens accounting principes geen noodzaak om een voorziening te treffen.

Vraag 100

Hoe zwaar hebben de vermeende misstanden bij trekkingen van de Staatsloterij het resultaat van de loterij gedrukt, in absolute cijfers?

Vraag 101

Hoe zwaar heeft de berichtgeving over misleidende communicatie over de winkansen van prijzen in de periode 2000–2007 het resultaat van de loterij gedrukt, in absolute cijfers?

Antwoord 100 en 101

De zaak over vermeende misstanden bij de trekkingen van de Staatsloterij heeft volgens de Staatsloterij geleid tot een lagere omzet. De berichtgeving over de kwestie van de misleidende reclame in de periode 2000 tot en met 2007, heeft ook negatieve impact gehad op de omzet van Staatsloterij over 2014. Het is niet eenvoudig de effecten van beide gebeurtenissen op de omzet van elkaar te scheiden en vast te stellen dat de neergang in de omzet inderdaad volledig door de negatieve berichtgeving veroorzaakt is. Een inschatting van de Staatsloterij is dat de negatieve publiciteit rond de vermeende misstanden bij de trekking en de uitspraak rondom de misleiding in de periode 2000 – 2007 elkaar hebben versterkt. Tezamen heeft dit naar schatting geleid tot een omzetderving van € 15 tot 25 miljoen in 2014.

Vraag 102

Staatsloterij gaat de portfolio uitbreiden voor de online en offline markt. Welke plannen zijn er concreet voor de offline markt?

Antwoord 102

De strategie van de Staatsloterij voor de offline markt gaat uit van een fusie met De Lotto. Inmiddels heeft de ACM een vergunning verleend voor de fusie. Als ook het parlement instemt met de fusie, kan deze doorgang vinden. Het fusiebedrijf zal uit het spelaanbod van Staatsloterij en De Lotto een gezamenlijk productaanbod ontwikkelen. Vertrekpunt daarbij zijn de afzonderlijke merken van beide organisaties. In de periode na de fusie zal het productaanbod van het fusiebedrijf niet drastisch wijzigen. Staatsloterij zal verder gaan op de ingeslagen koers. Dat wil zeggen trekkingen met aansprekende extra prijzen, naast de hoge geldprijzen. Daarnaast blijven de kleine geldprijzen bestaan waardoor het karakter van een prijzenloterij in stand blijft. Ook blijft Staatsloterij gebruik maken van diverse media en initiatieven voor het verbeteren van het imago en het verbreden van de doelgroep.

Vraag 103

Bestaat er een relatie tussen het aantal onderbrekingen en/of de netbeschikbaarheid en de variabele beloning van de bestuurders van Tennet? Zo nee, uit welke factoren bestaat de variabele beloning dan?

Antwoord 103

De variabele beloning van de bestuurders is gekoppeld aan vooraf door de raad van commissarissen vastgestelde prestatiedoelen. Vaststelling van de jaarlijkse variabele beloning vindt plaats op basis van vier prestatiegebieden, te weten financieel, strategisch, operationeel en organisatie. De betrouwbaarheid en netbeschikbaarheid maken onderdeel uit van het prestatiegebied operationeel. De variabele beloning van bestuurders is hiermee dus gedeeltelijk gerelateerd aan de netbeschikbaarheid.

Vraag 104

Kunt u voor de tien investeringen die vermeld staan uiteenzetten welke bedragen precies gemoeid waren met elk van deze investeringen?

Antwoord 104

In 2014 heeft Tennet tien investeringsprojecten met een totale waarde van € 6,7 miljard ter goedkeuring aan de aandeelhouder voorgelegd. Hierbij gaat het om de volgende bedragen:

|

Project |

Bedrag (mln. €) |

|---|---|

|

NoordWest 380: 380kV transmissielijn van Eemshaven naar Vierverlaten en een opwaardering van de lijn tussen Ens en Diemen |

511 |

|

Zuidwest 380 (West): 380kV transmissielijn van Borssele naar Rilland |

404 |

|

COBRA: interconnector tussen Nederland en Denemarken |

267 |

|

7 projecten Duitsland onshore & offshore |

5.535 |

|

Totaal |

6.717 |

Voor de Duitse projecten is geen nader onderscheid gemaakt, omdat in Duitsland de bedragen per project niet openbaar gemaakt worden.

Vraag 105

Tennet heeft de komende 10 jaar een investeringsprogramma van circa € 10 miljard. Wat is de kapitaalbehoefte die daaruit voortvloeit?

Vraag 106

Tennet heeft de komende 10 jaar een investeringsprogramma van circa € 10 miljard. In hoeverre moet de Nederlandse staat weer een kapitaalinjectie doen? Zo ja, hoe groot moet die dan zijn? Zo ja, hoe en wanneer wordt de Tweede Kamer daarbij betrokken?

Antwoord 105 en 106

Tennet werkt aan een geactualiseerd financieringsplan waarin de kapitaalbehoefte als gevolg van de investeringsagenda een belangrijke factor is. Deze investeringen kunnen niet enkel door vreemd vermogen gefinancierd worden. Een versterking van het eigen vermogen van Tennet ten behoeve van de Nederlandse investeringsagenda door middel van een kapitaalstorting door de staat is dan ook niet uitgesloten. Over de omvang en timing van een eventuele kapitaalstorting is meer duidelijkheid te geven op basis van het geactualiseerde financieringsplan. Als Tennet een verzoek voor kapitaalstorting doet, dan zal de Kamer daarover worden geïnformeerd op grond van de Comptabiliteitswet.

Vraag 107

Hoe kan het dat UCN maar 1 werknemer heeft, dat zijn er toch veel meer?

Antwoord 107

UCN is een houdstermaatschappij die alle Nederlandse aandelen in URENCO houdt. UCN heeft zelf geen operationele activiteiten en heeft daarom maar één werknemer. URENCO heeft wel meerdere werknemers, namelijk gemiddeld 1.525 gedurende het jaar in 2014.

Vraag 109

Welke van de beleidsdeelnemingen zijn tijdelijk, permanent en niet-permanent?

Antwoord 109

Vooralsnog heeft het kabinet geen plannen om beleidsdeelnemingen te privatiseren. Op het moment dat dit aan de orde komt, zullen de stappen uit het besliskader «Privatisering en Verzelfstandiging» worden doorlopen.

Antwoorden namens medebewindspersonen

Vraag 110

Hoe groot zal de investering van de BOM zijn in de onderhoudsfaciliteit van de F35?

Antwoord 110

De BOM is niet voornemens te investeren in een onderhoudsfaciliteit van de F35.

Vanuit haar kerntaak Business Development wordt wel menskracht ingezet voor de ondersteuning van het (Noord-Brabantse) Actieplan en het smeden van samenwerkingsverbanden ter uitbouw van een regionaal / landelijk ecosysteem Aerospace & Maintenance.

Vraag 111

In hoeveel projecten wordt (door BOM) geïnvesteerd en bij hoeveel van die projecten zijn één of meerdere mkb-bedrijven betrokken?

Antwoord 111

Ultimo 2014 heeft de BOM 29 participaties (inclusief enkele fonds-in-fonds investeringen) in portefeuille. De regionale ontwikkelingsmaatschappijen investeren uitsluitend in mkb-bedrijven.

Vraag 112

Is in 2014 sprake geweest van inconsistenties en risico’s aan de kant van DC ANSP (Dutch Caribbean Air Navigation Service Provider)? Zo ja, welke zijn dit dan?

Antwoord 112

Er is geen sprake geweest van inconsistenties of bijzondere risico’s bij DC ANSP.

Vraag 113

Op welke manier is EBN betrokken bij de wijze waarop invulling wordt gegeven aan de vermindering van het productieniveau uit het Groningenveld?

Antwoord 113

Het Groningengas wordt door NAM geproduceerd voor rekening en risico van de Maatschap Groningen, waarin NAM voor 60% deelneemt en EBN voor 40%.

Door de productiebesluiten mag NAM minder Groningengas winnen en dit leidt tot minder opbrengsten voor EBN.

Vraag 114