Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 26488 nr. 359 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 oktober 2014

Sinds 2005 informeert de Algemene Rekenkamer de Tweede Kamer periodiek over de stand van zaken rond het project Vervanging F-16. Wij publiceerden verschillende monitoringrapporten en hebben in 2012 en 2013 onderzoek uitgevoerd op verzoek van respectievelijk de Minister van Defensie (Uitstapkosten Joint Strike Fighter 1) en de Minister van Financiën namens het kabinet (Validering nota In het belang van Nederland 2).

Wij hebben in het afgelopen jaar onze monitoring van het project voortgezet, naast de andere zaken die bij het Ministerie van Defensie onze aandacht vragen. Het vertrekpunt was hierbij de nota In het belang van Nederland 3 van de Minister van Defensie en de Uitgangspuntennotitie Groot Project Vervanging F-16 4 van de Vaste Commissie voor Defensie. De Jaarrapportage Vervanging F-16 2013 5 van 16 september 2014 is bij deze monitoring betrokken, evenals informatie uit de jaarlijkse conferentie voor rekenkamers van JSF-partnerlanden, die eind september plaatsvond.

We hebben in deze brief alleen die onderwerpen opgenomen waar wij uw speciale aandacht voor vragen. We hebben ze geordend langs de drie aspecten geld, tijd en functionaliteit.

Sinds 28 maart 2013 stelt de Algemene Rekenkamer via het webdossier Vervanging F-16 informatie over dit project beschikbaar voor de Tweede Kamer en voor andere belangstellenden. Tegelijk met deze brief is het webdossier geactualiseerd. Met de update van vandaag zijn in het webdossier al onze gepubliceerde onderzoeken over dit onderwerp en de laatste door de Ministers van Defensie en EZ gepubliceerde jaarrapportage Vervanging F-16 (over 2013) verwerkt.

Het webdossier is te benaderen via het volgende webadres:

In 2013 besloot het kabinet dat de huidige F-16 jachtvliegtuigen vervangen worden door 37 toestellen van het type JSF. Dit kabinetsbesluit is genomen op basis van de nota In het belang van Nederland. Daarin gaf de Minister van Defensie de strategische richting aan voor een toekomstbestendige krijgsmacht. Uitgangspunt bij het besluit over de vervanging van de F-16 was dat deze moest passen binnen het financieel kader van het investeringsbudget van € 4,5 miljard en bovendien binnen de geraamde jaarlijkse exploitatiekosten van de F-16 van € 270 miljoen. Beide bedragen zijn inclusief een risicoreserve van 10 procent.

Met dit besluit komt niet alleen het project zelf, maar ook de informatievoorziening over dit project aan de Tweede Kamer in een nieuwe fase. De kaders voor de informatievoorziening zijn het Defensie Materieel Proces (DMP) van het Ministerie van Defensie en de Regeling grote projecten (RGP) van de Tweede Kamer.6

Nu de fasen A tot en met C uit het DMP geheel zijn afgerond bereidt Defensie thans de daadwerkelijke verwerving van de vervanger van de F-16 voor in een zogenaamd DMP D-document. Deze fase zal Defensie – naar verwachting van het ministerie rond de jaarwisseling – afsluiten met een zogenaamde D-brief, waarin de Tweede Kamer hierover wordt geïnformeerd. Na de parlementaire behandeling van de D-brief zal Defensie overgaan tot het bestellen van series productietoestellen.

De Vaste Commissie voor Defensie heeft met het oog op deze nieuwe fase haar informatiebehoefte in het kader van de RGP herijkt, hetgeen dit jaar leidde tot de Uitgangspuntennotitie Groot Project Vervanging F-16 van 22 juli 2014. Voor de Algemene Rekenkamer maken het DMP en de RGP deel uit van het toetsingskader.

Uit de Jaarrapportage Vervanging F-16 2013 die de Minister op 16 september 2014 aan de Tweede Kamer zond, blijkt dat de Minister tracht aan deze informatiebehoefte tegemoet te komen. Ook werkt zij aan het opvolgen van de aanbevelingen die haar door de Algemene Rekenkamer zijn gedaan. De Jaarrapportage 2013 en het bijbehorende accountantsrapport voldoen formeel aan de informatie-eisen uit de RGP. Ook de financiële en niet-financiële onderwerpen uit de Uitgangspuntennotitie worden nagenoeg allen behandeld. We bespreken hieronder enkele inhoudelijke kanttekeningen over deze onderwerpen.

Het budget voor de vervanging F-16 is aangepast naar het prijspeil van 2014. Defensie kan hiervoor de reguliere prijsbijstelling benutten die het Ministerie van Financiën in het kader van het begrotingsbeheer aan alle departementen verstrekt. Defensie verwacht dat de reguliere prijsbijstelling voor het project Vervanging F-16 onvoldoende is om het projectbudget op peil te houden. De inflatie in de VS is hoger dan in Nederland, terwijl juist in de VS veel uitgaven worden gedaan. Het Ministerie van Defensie wenst het investeringsbudget met eigen middelen op te hogen, zodat het ook de hogere inflatie in de VS afdekt. Het Ministerie van Financiën acht dit niet in lijn met de eerdere afspraak dat de vervanging van de F-16 niet tot verdringing van andere Defensie-investeringsprojecten mag leiden. Overigens is een soortgelijke verhoging voor het exploitatiebudget wel toegepast. Aldus worden binnen één project twee verschillende indexeringssystemen gehanteerd.

Na overleg met Financiën heeft Defensie in het DIP voor het jaar 2024 een «reservering» van € 47 miljoen opgenomen. Over hoe verder met deze kwestie om te gaan wordt nog besloten. Wij merken op dat met deze afspraak en werkwijze buiten het projectbudget een extra reservering is gekomen, naast de bestaande risicoreservering van 10% binnen het projectbudget.

Overigens bevat het DIP voor het jaar 2024 voldoende vrije ruimte, zodat deze werkwijze (nog) niet stuit op de spanningsregels van het DIP. Evenmin leidt deze werkwijze (al) tot verdringing van andere investeringen. In de toekomst, als het jaar 2024 nadert, kan dit echter anders worden.

We hebben de ramingscijfers die in de jaarrapportage zijn opgenomen volledig kunnen herleiden tot de brongegevens. Dit jaar hebben wij daarvoor, samen met de Auditdienst van het Rijk (ADR), onderzoek gedaan bij het Joint Strike Fighter Program Office (JPO). Wij hebben daar de totstandkoming van de JPO-ramingen goed kunnen volgen. Rond deze totstandkoming zijn aanzienlijke waarborgen om vat op de kostendrijvers van de JSF te krijgen, en om de juistheid van de aannames en invoergegevens van de ramingsmodellen en de betrouwbaarheid van de uitkomsten te garanderen. We merken echter op dat de Amerikaanse Rekenkamer (Government Acountibility Office, GAO) heeft geconcludeerd dat het Amerikaanse Ministerie van Defensie achter loopt in de mate waarin het voldoet aan (Amerikaanse) eisen van accountability.7

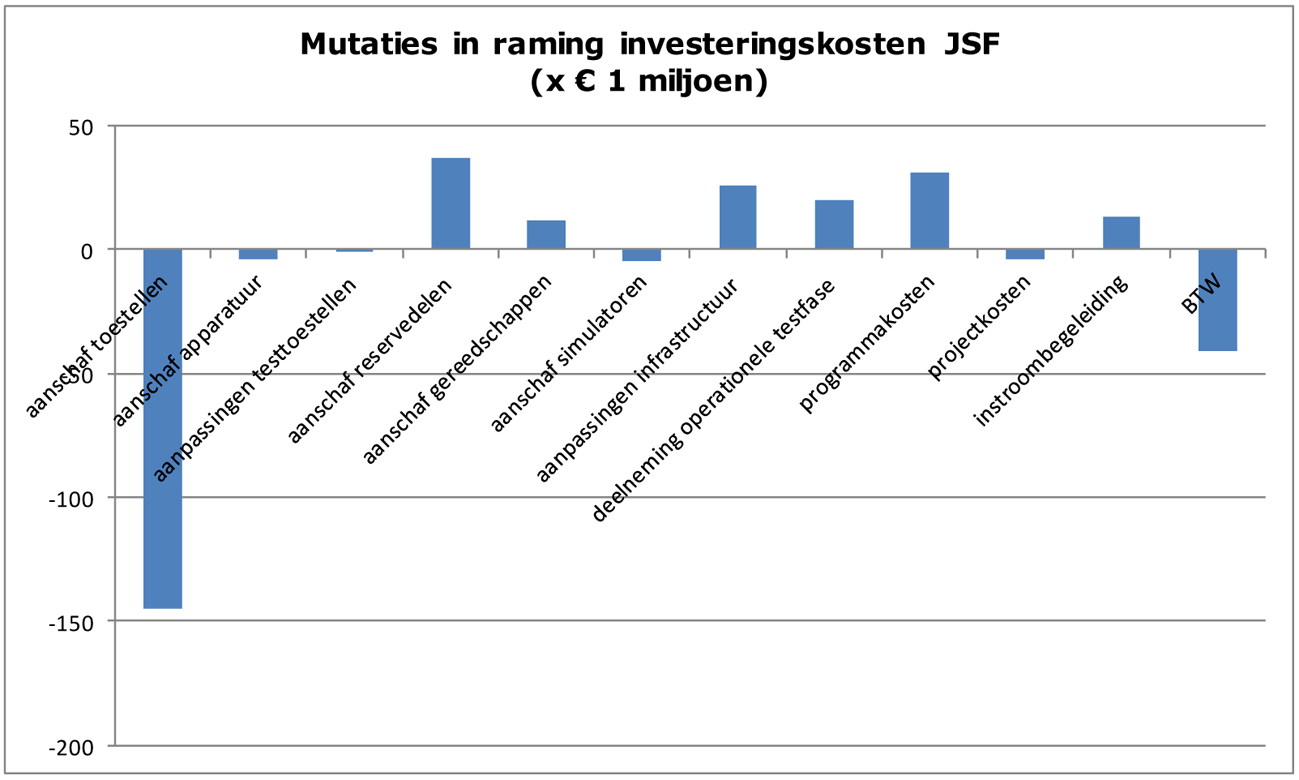

De Minister van Defensie meldt in de jaarrapportage 2013 een aantal mee- en tegenvallers in de ramingen. In de investeringsraming meldt de Minister een meevaller van € 59,6 miljoen. In de exploitatieraming meldt de Minister een tegenvaller van € 7,2 miljoen per jaar.8 We hebben de mee- en tegenvallers kunnen herleiden tot in de ramingscijfers van het JPO.

De meevaller van € 59,6 miljoen in de investeringsraming is het saldo van tegenvallers op diverse posten, waartegenover één meevaller staat door het lager ramen van stuksprijzen van de JSF (die ook een meevaller in de BTW opleveren). Deze prijzen betreffen de leveringen van over 5 jaar en verder. Of de stuksprijs daadwerkelijk zo ver zal dalen is nog onzeker. Dit is bijvoorbeeld afhankelijk van de daadwerkelijk te produceren aantallen toestellen en het optreden of uitblijven van verdere vertragingen in de ontwikkeling van het toestel, en dan met name de software. Voor dat laatste houdt het JPO al rekening met een mogelijke vertraging van 6 maanden. De Director Operational Test and Evaluation (DOT&E) van het Amerikaanse Ministerie van Defensie gaat uit van 13 maanden vertraging.9 De GAO volgt de DOT&E hierin.10 We wijzen ook op de constatering in de jaarrapportage dat het moment van de eerste «multi year buy» (meerjarige koop) inmiddels voor de tweede keer is verschoven: aanvankelijk van 2019 naar 2020, inmiddels naar 2022. Defensie gaat in haar huidige ramingen uit van een prijsvoordeel van

5 procent door zich met andere partners aan te sluiten bij een Amerikaanse «multi year buy».

Figuur 1 Mee- en tegenvallers in de raming investeringskosten JSF.1

1 Prijspeil 2014, wisselkoers 1€ = $ 0,7634 en BTW 21%.

De meevaller van € 59,6 miljoen voegt de Minister toe aan de risicoreservering Investeringen die daarmee, na de indexering, op € 469,6 miljoen11 uitkomt.

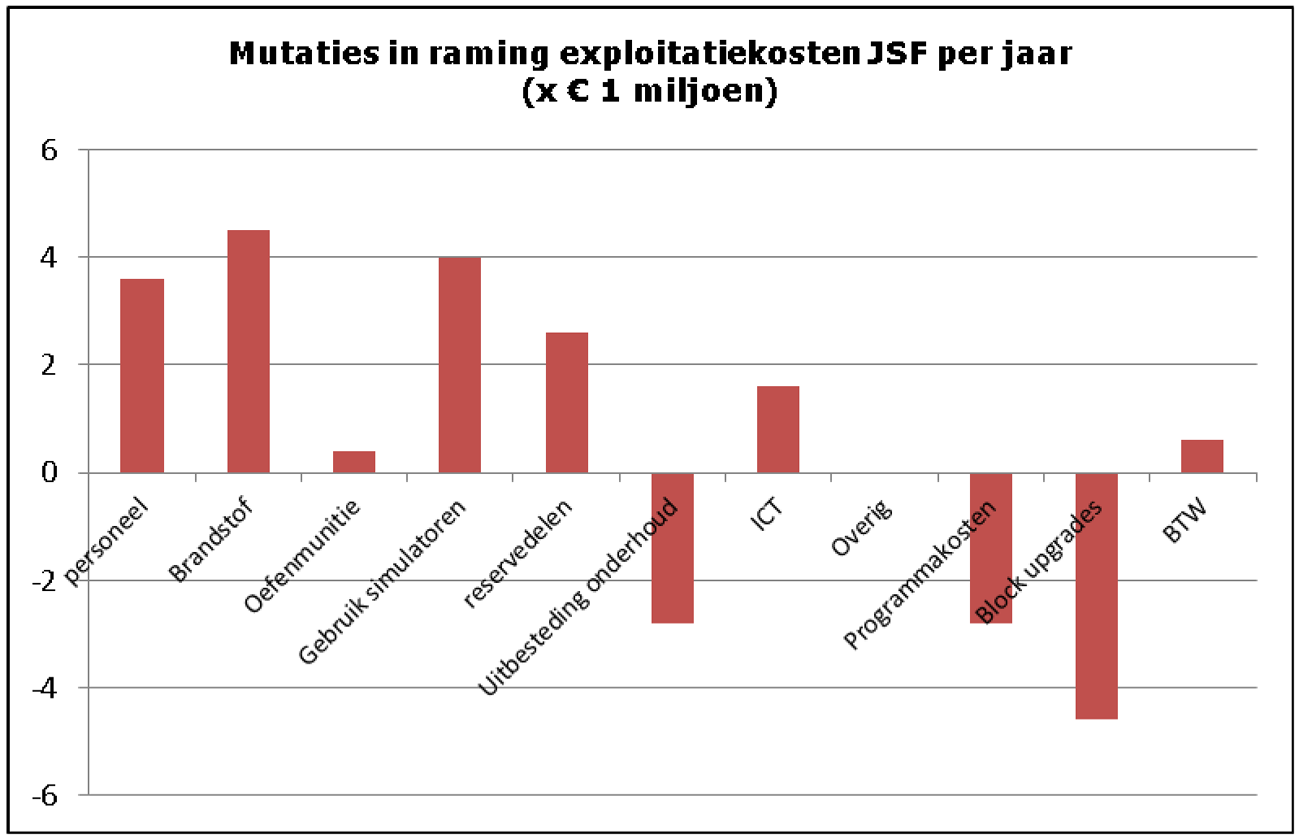

We hebben de mee- en tegenvallers in de exploitatieramingen eveneens kunnen herleiden tot de ramingen van het JPO. De mee- en tegenvallers in de exploitatieraming zijn weergegeven in figuur 2.

Figuur 2 Mee- en tegenvallers in de raming jaarlijkse exploitatiekosten JSF.1

1 Prijspeil 2014, wisselkoers 1€ = $ 0,7634 en BTW 21%.

Per saldo resteert een tegenvaller op de jaarlijkse exploitatiekosten van € 7,2 miljoen. Dit nadelig saldo brengt de Minister ten laste van de risicoreservering op de exploitatie, die daarmee van € 21,8 miljoen tot € 14,6 miljoen per jaar daalt.12

In ons rapport Validering van de nota In het belang van Nederland was onze aanbeveling dat de Minister van Defensie voor het project Vervanging F-16 een helder risico-overzicht opstelt en aan de hand hiervan de Tweede Kamer periodiek informeert over de ontwikkeling van de risico’s. In de jaarrapportage 2013 is te zien dat de Minister gevolg heeft gegeven aan deze aanbeveling. De jaarrapportage bevat nu een risicoparagraaf waarin op systematische wijze de risico’s in kaart zijn gebracht. De risicoparagraaf is hierdoor informatiever en deze biedt meer aanknopingspunten om te bepalen in hoeverre de risicoreservering nog toereikend is.

Het is bekend dat veel risico’s rond het JSF-project in de VS spelen en dat Nederland in een aantal gevallen niet of nauwelijks kan beïnvloeden in hoeverre deze zich daadwerkelijk voordoen. Dat neemt niet weg dat Defensie wel de impact van die risico’s kan beïnvloeden, bijvoorbeeld door in de ramingen tijdig rekening te houden met de financiële consequenties ervan.

We wijzen in dit verband op het risico van bedrijfszekerheid van het JSF-toestel. Het JPO heeft geconstateerd dat vaker reparaties aan het toestel nodig zijn dan in deze fase van het programma werd verwacht. JPO heeft inmiddels een actieplan opgesteld ter verbetering van de bedrijfszekerheid. DOT&E en de GAO13 wijzen er op dat de achterblijvende bedrijfszekerheid ook te maken heeft met het ontwerp van het toestel. Omdat zij niet verwachten dat in dit stadium nog aanzienlijke ontwerpveranderingen plaats zullen vinden, gaan ze er vanuit dat de bedrijfszekerheid nog ruime tijd lager zal zijn dan verwacht. Dit kan dus leiden tot voorlopig blijvend hogere exploitatiekosten en lagere beschikbaarheid van de JSF. De risicoparagraaf in de jaarrapportage zegt terecht hierover dat het risico bestaat dat de bedrijfszekerheid ook in de uiteindelijke situatie achterblijft. In de jaarrapportage is dit risico gekwantificeerd tot maximaal € 6 miljoen per jaar. Uit de toelichting bij de risico’s blijkt dat dit risico deels samenhangt met het risico van hogere aanschafkosten voor reservedelen. Dat risico is in de jaarrapportage gekwantificeerd op maximaal € 13 miljoen. Samen beloopt het risico dus maximaal € 19 miljoen per jaar.

We achten het een goede zaak dat mee- en tegenvallers in de ramingen met de risicoreserveringen worden verrekend. Hetzelfde geldt voor het stelselmatig confronteren van maximale financiële impact van risico’s met de risicoreserveringen, omdat hiermee steeds nagegaan kan worden in hoeverre deze reserveringen nog toereikend zijn.

We merken op dat deze confrontatie vooralsnog vooral gevolgen heeft voor het exploitatiebudget. De gemelde tegenvallers maken dat van de risicoreservering in het exploitatiebudget één jaar na het creëren van deze reservering al één derde deel gebruikt moet worden om geraamde tegenvallers op te vangen, terwijl dit budget voor de hele levensduur van het toestel bedoeld is. Indien we hierbij de standpunten van de DOT&E en de GAO over de bedrijfszekerheid betrekken, dan noopt dit tot voorzichtigheid in de omgang met de risicoreserveringen. Gezien de risico’s in de exploitatie zal het wellicht opnieuw nodig zijn om vrije ruimte in het investeringsbudget over te hevelen naar het exploitatiebudget.

Voorzichtigheid met vrijval van de risicoreservering is ook geboden vanwege de geldende begrotingssystematiek. Defensie moet immers rekening houden met de eventuele noodzaak meevallers in dit project te gebruiken om tegenvallers in andere onderdelen van het begrotingsartikel op te vangen.

Het valt ons op dat de Minister van Defensie niet consistent en helder is over de omgang met de risicoreservering. Zo geeft de Minister in stukken aan de Tweede Kamer verschillende omschrijvingen van het moment waarop vrijval van de risicoreservering mogelijk is. Wij geven enkele voorbeelden (cursivering Algemene Rekenkamer):

• «Die mogelijkheid doet zich voor als de risicoreservering niet volledig hoeft te worden aangesproken en als de aanschafprijs van de F-35 lager uitvalt dan nu voorzien.» (Nota In het belang van Nederland);

• «... als er voldoende zekerheid bestaat over de werkelijke aanschafkosten en exploitatielasten van de F-35. Dat zal niet op korte termijn het geval zijn.» (bestuurlijke reactie op rapport Validering nota In het belang van Nederland);

• «... als de risicoreservering niet volledig hoeft te worden aangesproken en als de aanschafprijs van de F-35 lager uitvalt dan nu voorzien. Naar verwachting zal dit de eerstkomende jaren nog niet aan de orde zijn.» (Jaarrapportage Vervanging F-16, 2013).

Uit het interne ramingsmodel dat Defensie hanteert, blijkt dat het ministerie er vanuit gaat dat de vrijval van de risicoreservering verloopt naar rato van het aantal daadwerkelijk gecontracteerde vliegtuigen op het moment van contractafsluiting (twee jaar voor aflevering). In dit ramingsmodel vallen vanaf 2018 dan ook achtereenvolgens bedragen vrij.

In de jaarrapportage belooft de Minister dat als Defensie overgaat tot vrijval van de risicoreservering, de Tweede Kamer daarover tijdig wordt geïnformeerd. Wij wijzen in dat verband op de begroting 2015 van het Ministerie van Defensie: daarin lijkt te worden uitgegaan van een achtereenvolgende vrijval in de jaren vanaf 2018.

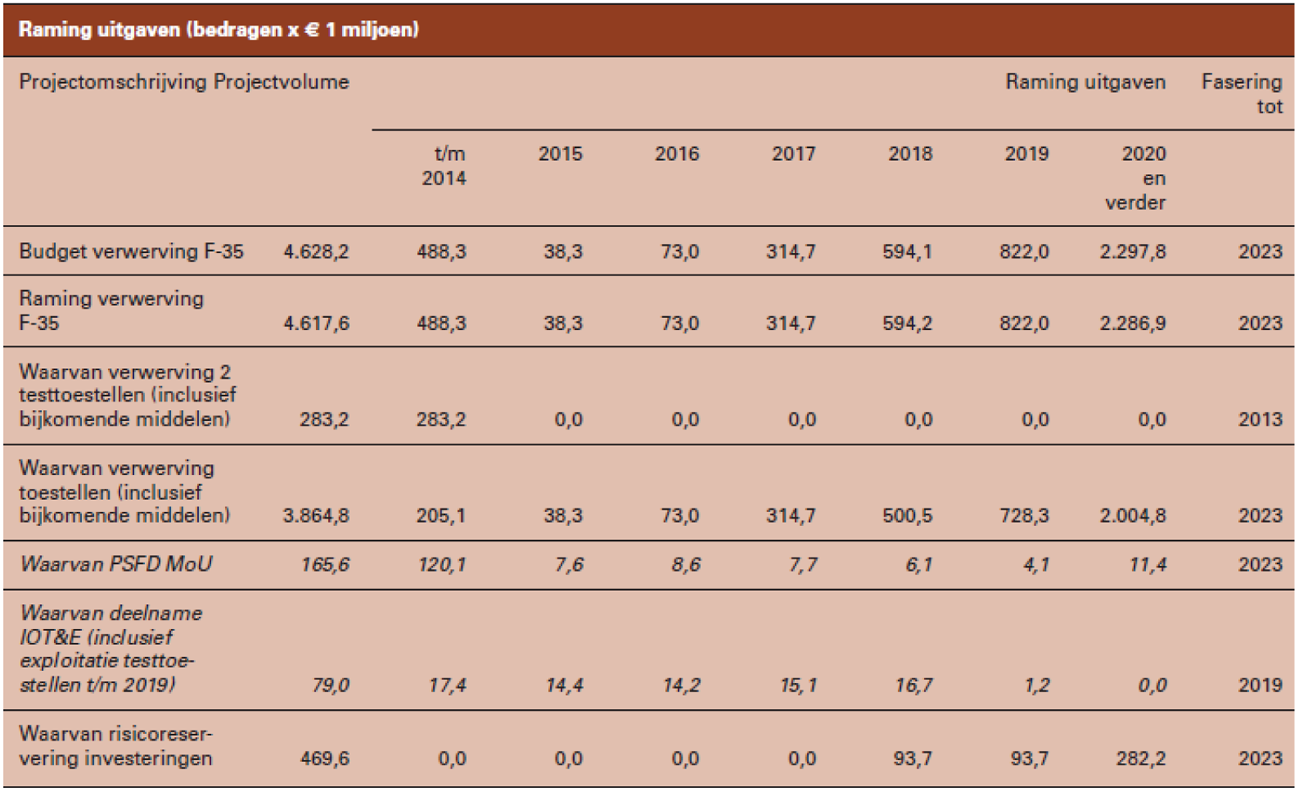

Tabel1 Verwerving F-35 – Project in planning met verwachte uitgaven in 2015

Bron: Memorie van toelichting Begroting Defensie 2015.

Een soortgelijke verschuiving is er in de formulering van de noodzaak van een eventuele heroverweging, mocht de aanschaf van 37 JSF-toestellen onverhoopt niet haalbaar zijn: in de jaarrapportage is zo’n heroverweging beperkt tot voor het eerste bestelmoment. In de nota In het belang van Nederland kwam die beperking niet voor. We wijzen erop dat een heroverweging ook nadien aan de orde kan zijn. Een heroverweging hoeft immers niet slechts de keuze van het toestel te betreffen, maar kan ook andere aspecten van het toestel, zoals het gebruik, of het aantal ervan, aangaan.

Op enig moment zal een heldere en consistente lijn bepaald moeten worden ten aanzien van zulke belangrijke onderwerpen als de risicoreservering en een eventuele heroverweging. De binnenkort verschijnende DMP D-brief is de plaats hiervoor, aangezien Defensie na de behandeling daarvan voornemens is over te gaan tot het bestellen van series productietoestellen.

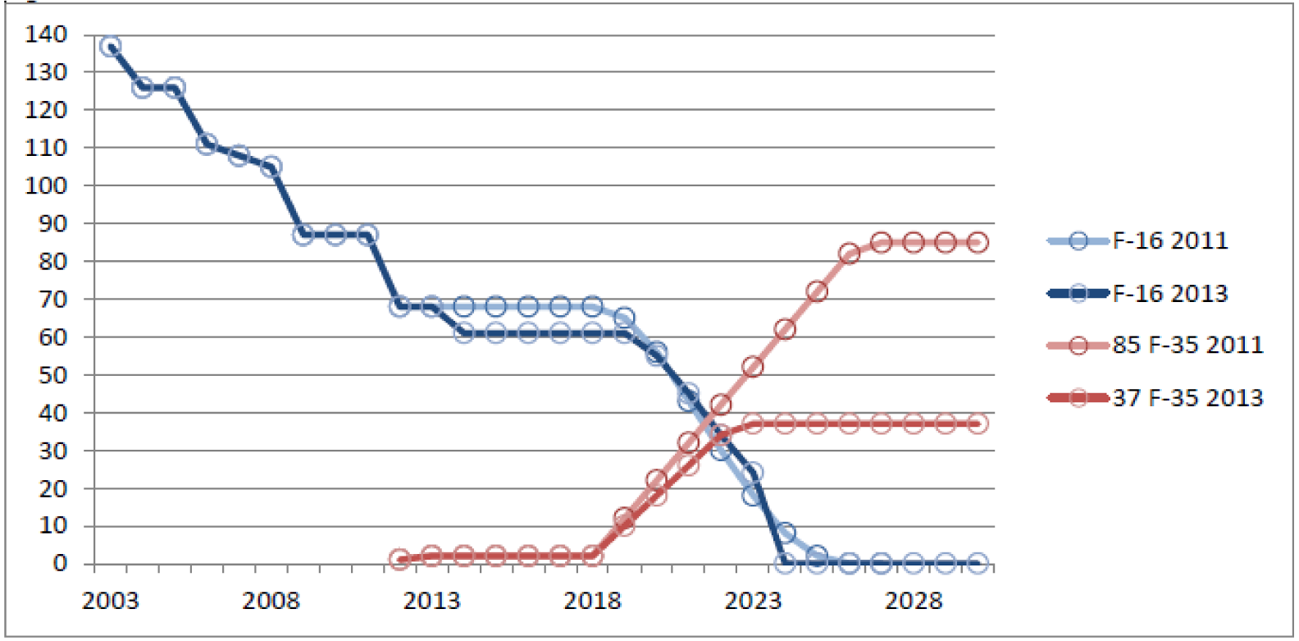

De jaarrapportage bevat onderstaande figuur, die weergeeft in welke jaren de F-16 afgevoerd en de JSF ingevoerd wordt.

Figuur 3 Invoerreeks F-35 en afvoerreeks F-16. Bron: Jaarrapportage Vervanging F-16 2013

Volgens het ministerie zal de F-16 uiterlijk in 2023 afgevoerd worden. Het tempo waarin dat gebeurt en wanneer in het jaar 2023 de transitie is afgerond, kon het ministerie nog niet aangeven. In de jaarrapportage geeft de Minister van Defensie aan dat een studie plaatsvindt naar de meest optimale transitie van de F-16 naar de JSF.

Een nauwkeurig transitieplan is van belang om na te kunnen gaan in hoeverre de exploitatiekosten van de jachtvliegtuigen ook gedurende de transitieperiode binnen de vastgestelde begrenzing blijven.

Hiermee samenhangend wezen wij er in onze validering van de nota In het belang van Nederland al op dat de financiële onderbouwing nog niet voorzien was van een realistisch kasritme. In het bijzonder gold dit voor de exploitatiekosten in het project Vervanging F-16. Inmiddels lopen de geraamde bedragen in de vernieuwde financiële onderbouwing van dit onderdeel van de nota vanaf 2024 nog altijd lineair door, terwijl de ramingen die het Ministerie van Defensie van het JPO ontvangt wel een realistisch ogend kasritme kennen.

Wij pleiten ervoor dat de Minister, zodra zij over het uiteindelijke transitieplan voor uitfasering van de F-16 en infasering van de JSF beschikt, ook voor de transitieperiode aangeeft dat de exploitatiekosten van de jachtvliegtuigen binnen de door haar gestelde financiële begrenzing blijven.

In de nota In het belang van Nederland stelde de Minister dat met 37 F-35 toestellen, naast de permanente inzet voor bewaking van het eigen en bondgenootschappelijke luchtruim, opleiding en training, onafgebroken vier toestellen inzetbaar zijn voor missies. In ons valideringsrapport betwijfelden wij de stelligheid van deze uitspraak. Een van de redenen voor die twijfel was dat het ministerie in haar berekening van vlieguren geen rekening hield met bepaalde vlieguren die desondanks in de praktijk wel worden gemaakt, onder andere voor zogenaamde «gastvliegers».

In haar reactie op ons rapport gaf de Minister aan dat Defensie deze categorie vlieguren zoveel mogelijk wil beperken. In antwoord op Kamervragen bleek dat zij dit wilde beperken tot 5% van het vliegurenbudget. Ook daarmee kunnen wij de stelligheid van de uitspraak van de Minister niet onderschrijven. Er zijn ons nog geen nadere plannen bekend die invullen hoe de Minister haar doelstelling over de inzetbaarheid van de jachtvliegtuigen volledig gaat realiseren.

In de jaarrapportage 2013 heeft de Minister de gegarandeerde inzetbaarheid van vier toestellen niet meer herhaald. Zij wijst er slechts op dat met 37 toestellen ons luchtruim verdedigd kan worden, dat de inzetbaarheidsdoelstelling onveranderd is gebleven en dat de inzetbaarheid wordt bepaald door het aantal vliegers dat kan worden getraind.

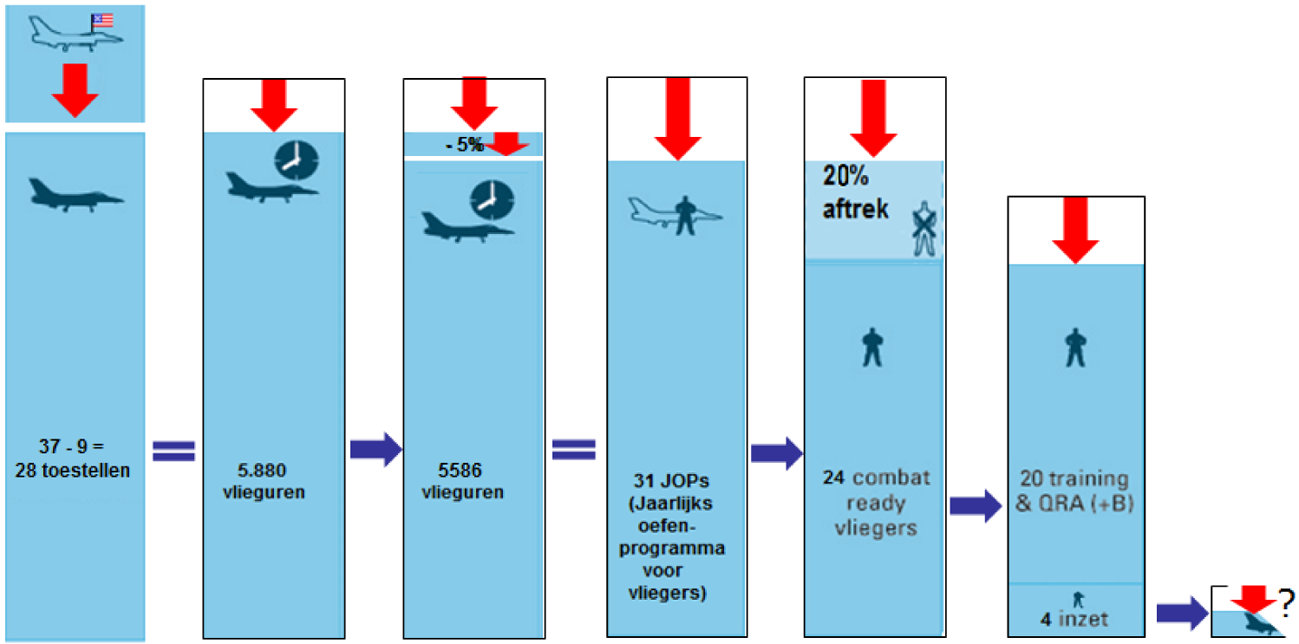

De operationele berekeningen die wij in 2013 ontvingen van Defensie gingen uit van een situatie waarbij vijf toestellen in de VS blijven, onderverdeeld naar één toestel voor testen en vier voor de initiële opleiding van vliegers. Op basis daarvan berekende Defensie dat met 37 JSF toestellen steeds 4 toestellen ingezet kunnen worden voor missies.

Uit de stukken die het Ministerie met het JPO heeft uitgewisseld, blijkt dat Defensie tot in mei 2025 niet vijf, maar negen toestellen in de VS zal houden, waarvan acht voor de initiële opleiding van vliegers. Dat is nodig om in korte tijd alle Nederlandse JSF-vliegers op te leiden.

Het aantal in de VS aangehouden toestellen beïnvloedt rechtstreeks het aantal vlieguren dat met de in Nederland aanwezige vliegtuigen kan worden gemaakt, en daarmee het aantal combat ready vliegers. Dat laatste bepaalt het aantal inzetbare toestellen (zie figuur 4).

Figuur 4 Aanwezigheid minder toestellen in Nederland en gevolgen voor inzetbaarheid

Het is duidelijk dat dit gegeven ingrijpende gevolgen heeft voor het realiseren van de inzetbaarheidsdoelstellingen. Wij wijzen er op dat de F-16 in deze jaren volgens de plannen niet meer beschikbaar is omdat in 2023 de laatste F-16 zal zijn afgevoerd.

Wij pleiten ervoor dat de Minister helder aangeeft in hoeverre de inzetbaarheidsdoelstellingen kunnen worden behaald, zowel voor, tijdens als na de transitiefase.

We vatten de hoofdpunten uit deze brief nog kort samen.

• De jaarrapportage voldoet aan de formele informatie-eisen van de Tweede Kamer.

• De gemelde mee- en tegenvallers zijn voor ons te herleiden tot de brongegevens uit de VS.

• Voorzichtigheid is geboden met de risicoreservering.

• Consistentie en helderheid is gewenst ten aanzien van de criteria voor omgang met de risicoreservering en voor een eventuele heroverweging. De binnenkort verschijnende DMP D-brief lijkt daarvoor het geijkte moment.

• Helderheid is ook gewenst over de haalbaarheid van de inzetbaarheidsdoelstelling voor de jachtvliegtuigen zowel voor, tijdens als na de transitiefase.

We hebben de concept versie van onze brief voor een reactie voorgelegd aan de Ministers van Defensie en van Economische Zaken. De Minister van Defensie heeft op 10 oktober 2014 gereageerd op de conceptbrief. We geven hieronder haar reactie integraal weer.

«Geachte mevrouw Stuiveling,

Op 8 oktober jl. heeft u mij het conceptrapport Monitoring Vervanging F-16 toegestuurd. Hierbij bied ik u de bestuurlijke reactie aan.

Laat ik beginnen met te stellen dat ik verheugd ben met uw constatering dat de jaarrapportage Vervanging F-16 voldoet aan de eisen van de Regeling Grote Projecten en aan de herijkte informatiebehoefte van de vaste commissie voor Defensie. De Ministeries van Defensie en Economische Zaken zullen vanaf nu twee keer per jaar over dit project rapporteren.

Geld

Een belangrijk uitgangspunt van de nota In het belang van Nederland is financiële duurzaamheid. Dat geldt eveneens voor de inpasbaarheid van de opvolger van de F-16. Uitgangspunt bij financiële duurzaamheid is onder meer dat expliciet aandacht wordt besteed aan de kostenstijgingen binnen projecten als gevolg van inflatie en de manier waarop daarmee wordt omgegaan. Ook de risicoreserveringen geven daarvan blijk. Deze reserveringen zijn echter niet bedoeld voor prijs- en loonbijstellingen, zo is in 2013 afgesproken. De reguliere prijsbijstelling die Defensie ontvangt, kan hiervoor worden aangewend. Indien geen of onvoldoende prijsbijstelling wordt uitgekeerd, moet het effect daarvan volgens de reguliere begrotingssystematiek binnen de begroting van Defensie worden opgevangen. Het project Vervanging F-16 wordt geconfronteerd met een inflatie die in de Verenigde Staten hoger is dan in Nederland. Het verschil in inflatie kan dit jaar binnen het projectbudget worden gedekt vanwege een ramings- en een wisselkoersmeevaller. Uit voorzorg heeft Defensie voor dit project in het Defensie Investeringsplan evenwel een reservering opgenomen.

U constateert dat de ramingscijfers die Defensie hanteert volledig herleidbaar zijn tot de brongegevens. Tevens wijst u er terecht op dat het F-35 Joint Program Office aanzienlijke waarborgen biedt om de juistheid van cijfermaterieel te garanderen en ook om vat te krijgen op de belangrijkste kostenposten.

Een belangrijke aanbeveling uit de validering van de nota In het belang van Nederland was de verbetering van het risico-overzicht. U constateert dat Defensie gevolg heeft gegeven aan die aanbeveling en dat de risico’s op systematische wijze in kaart zijn gebracht. Ik neem uw aanbeveling ter harte als het gaat om het betrachten van voorzichtigheid in de omgang met de risicoreserveringen. Dit blijkt ook uit de diverse tekstpassages daarover, zoals door u geciteerd. Een vrijval van de risicoreservering is pas aan de orde als voldoende zekerheid bestaat over de werkelijke aanschafkosten en exploitatielasten van de F-35. Het is dan ook niet de bedoeling om de risicoreservering vanaf 2018 te laten vrijvallen. Wel wordt in de defensiebegroting voor 2015 vanaf 2018 rekening gehouden met uitgaven van de risicoreservering. Dit hangt samen met het feit dat vanaf 2018 budget nodig is om toestellen aan te schaffen waarvan de definitieve prijs op dit moment nog niet zeker is. Er wordt bezien of dit in de begroting voor 2016 op een andere manier gepresenteerd kan worden. U wijst voorts op de mogelijkheid van een heroverweging voor het eerste bestelmoment. De zinsnede daarover in de jaarrapportage van 16 september jl. (Kamerstuk 26 488, nr. 358) is identiek aan die van de bestuurlijke reactie op uw valideringsrapport van vorig jaar.

Tijd

Evenals de Algemene Rekenkamer acht ik een zorgvuldig transitieplan voor de overgang van de F-16 naar de F-35 van belang. Een optimale transitie is afhankelijk van meerdere factoren. Het aantal toestellen dat Nederland op enig moment tijdens de transitiefase in de Verenigde Staten heeft, is daarvan een voorbeeld. Het kan nog enkele jaren duren voordat het definitieve transitieplan in detail is vastgesteld. Daarvoor zijn onder meer de eerste ervaringen uit de operationele testfase en het operationele gebruik van partnerlanden van groot belang. Met de halfjaarlijkse voortgangsrapportage zal de Tweede Kamer daarover nader worden geïnformeerd.

Functionaliteit

U wijst opnieuw op de berekeningen om met 37 F-35 toestellen langdurig vier toestellen in een missiegebied te kunnen inzetten. Zoals eerder uiteengezet, zijn in de berekeningen voor de inzet van de F-35 alle categorieën vlieguren meegenomen, óók die van gastvliegers. Bij de berekeningen voor de benodigde inzet van operationeel inzetbare vliegers is ervan uitgegaan dat 80 procent van de gevlogen uren werkelijk bijdraagt aan de operationele getraindheid van vliegers. De uren voor gastvliegers zijn in de overige 20 procent meegerekend voor 5 procentpunt. De berekeningen die Defensie ten behoeve van de nota In het belang van Nederland daaromtrent heeft gemaakt, zijn nog steeds valide. Met de aanschaf van 37 F-35 toestellen kan de krijgsmacht 24 uur per dag, zeven dagen in de week het Nederlandse luchtruim bewaken en permanent met vier toestellen elders in de wereld een missie uitvoeren.

Tot slot

Ik ben u erkentelijk voor uw observaties en de aandachtspunten die u daaruit afleidt. Deze helpen mij bij de verdere uitvoering van dit belangrijke project. Ook hecht ik veel waarde aan de regelmatige contacten over dit project tussen de Algemene Rekenkamer en Defensie.»

De Minister van Economische Zaken liet weten niet te zullen reageren op de conceptbrief.

Met instemming vernemen wij dat de Minister aangeeft voorzichtigheid te zullen betrachten in de omgang met de risicoreserveringen.

De Minister geeft aan dat het nog enkele jaren kan duren voor een definitief transitieplan in detail is vastgesteld. Dat is begrijpelijk, maar het is al eerder, met name op het moment dat de D-brief voorligt, voor de Tweede Kamer van belang dat er zicht op is dat de exploitatiekosten van de jachtvliegtuigen ook in de transitiefase binnen de financiële begrenzing blijven.

De Minister acht de berekeningen van Defensie dat met 37 toestellen de krijgsmacht 24 uur per dag, zeven dagen in de week het Nederlandse luchtruim kan bewaken en permanent met vier toestellen elders in de wereld een missie kan uitvoeren, nog steeds valide. In ons valideringsrapport twijfelden wij al aan de stelligheid van deze uitspraak; uit deze brief mag blijken dat wij daar voor de periode tot mei 2025 nog sterker aan twijfelen. Gereedheid bestaat niet slechts uit materieel en personeel, maar ook uit getraindheid. Wij zullen deze belangrijke kwestie op de voet blijven volgen.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

F-35 Sustainment: Need for Affordable Strategy, Greater Attention to Risks, and Improved Cost Estimates, GAO-14–778: published: Sep 23, 2014.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-26488-359.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.