Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 25087 nr. 77 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 september 2014

Op 16 september publiceerde de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) een tussenrapportage over het Base Erosion & Profit Shifting (BEPS)-project aan de G20. Op 19 september zal de Secretaris-Generaal van de OESO de rapporten aanbieden aan de G20 Ministers van Financiën tijdens hun bijeenkomst in Cairns (Australië).

Ook Nederland heeft intensief in het BEPS-project meegewerkt. Het kabinet heeft bij verschillende gelegenheden het standpunt ingenomen dat belastingontwijking en -ontduiking een probleem is dat een mondiale aanpak vereist. In deze brief bericht ik over de tussenrapportage, waaruit blijkt dat veel werk verzet is, maar dat ook nog veel werk verzet moet worden. Om de context van de ontwikkelingen te schetsen, zal ik eerst kort stilstaan bij de Nederlandse inzet in de strijd tegen internationale belastingontwijking en -ontduiking. Daarbij zal ik vooral ingaan op de belangrijke ontwikkelingen op het gebied van de verbetering van internationale fiscale transparantie en gegevensuitwisseling. Naar mijn overtuiging is dat de kern van de oplossing.

Samenwerking ter versterking belastinggrondslag

Mijn ambtsvoorganger en de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking zijn in hun brief van 30 augustus 2013 ingegaan op het vraagstuk van internationale belastingontwijking.1 Zij stelden vast dat een gecoördineerde internationale aanpak het enige doeltreffende antwoord is op dit vraagstuk. Landen moeten samenwerken om hun grondslag beter te kunnen beschermen. De initiatieven van G20, OESO en EU om belastingontwijking en -ontduiking te bestrijden heeft Nederland verwelkomd en worden actief door Nederland ondersteund.

Daarbinnen zijn initiatieven tot verbetering van transparantie en gegevensuitwisseling en tot modernisering van bilaterale belastingverdragen belangrijke speerpunten. Internationale afspraken zijn vereist, eenzijdige maatregelen lossen het probleem niet structureel op en brengen het risico mee dat het investeringsklimaat onnodig wordt verstoord. Toch wacht Nederland niet lijdzaam totdat internationale afspraken daadwerkelijk tot stand komen. Op een aantal gebieden loopt Nederland voorop.

In de genoemde brief van augustus vorig jaar kondigde het Kabinet namelijk al een aantal belangrijke maatregelen aan. Zo zijn de substanceregels die al golden voor dienstverleningslichamen die om zekerheid vooraf vragen uitgebreid naar alle dienstverleningslichamen, is spontane gegevensuitwisseling geïntensiveerd en wordt van houdstervennootschappen die zekerheid vooraf vragen nexus met Nederland geëist.

Ook loopt Nederland voorop met een versnelde modernisering van het belastingverdragennetwerk. Nederland hecht waarde aan goede relaties met zijn fiscale verdragspartners. Daarom worden verdragen al doorlopend geactualiseerd. Conform het in de Notitie Fiscaal Verdragsbeleid 20112 neergelegde beleid zet Nederland in op het voorkomen van verdragsmisbruik en maatregelen ter voorkoming van verdragsmisbruik zijn dan ook overeengekomen in de recente verdragen. Een bijzondere categorie verdragspartners zijn de armste ontwikkelingslanden. Deze landen zijn benaderd om de bilaterale verdragen te actualiseren om zodoende verdragsmisbruik beter tegen te gaan. Dit alles vanzelfsprekend in nauw overleg met de ontwikkelingslanden zelf om zorgvuldig af te wegen welke antimisbruikbepalingen dienen te worden opgenomen. Op deze wijze wordt versneld circa een kwart van het verdragennetwerk gemoderniseerd.

Naast deze initiatieven ter versteviging van de relatie met zijn verdragspartners is Nederland op nog een front actief om internationale transparantie en gegevensuitwisseling te verbeteren. Binnen een samenwerkingsverband van de OESO, de G20-landen en de EU is de zogenoemde Common Reporting Standard ontwikkeld. Nederland is sinds het begin intensief betrokken bij de vormgeving van deze nieuwe mondiale standaard voor automatische uitwisseling van financiële gegevens. Inmiddels is de standaard omarmd door meer dan zestig landen. Op korte termijn gaat de zogenoemde Early Adopters Group de standaard als eerste implementeren. Nederland maakt deel uit van deze kopgroep.3

De sleutelrol van OESO en G20 in de strijd tegen belastingontwijking

De tussenrapportage van de OESO in het BEPS-project is aanleiding om stil te staan bij de voortgang van de gecoördineerde internationale aanpak van internationale belastingontwijking. De door Nederland nagestreefde aanpak van internationale belastingontwijking kan alleen slagen als zij in zo groot mogelijk verband plaatsvindt. Eenzijdige maatregelen en bilaterale of regionale afspraken zijn niet voldoende. Belastingplichtigen maken gebruik van het gebrek aan coherentie tussen afzonderlijke fiscale stelsels. De afwezigheid van coherentie tussen fiscale stelsels is een wereldwijd probleem. Door wereldwijd bindende afspraken te maken kan ook worden voorkomen dat belastingontwijkende structuren worden aangepast door gebruik te maken van jurisdicties die zich niet committeren aan antimisbruikmaatregelen. Het belang van multilaterale bindende afspraken kan worden geïllustreerd met de ervaringen bij de bestrijding van het bankgeheim. Toen landen in eerste instantie eenzijdige en bilaterale maatregelen troffen was slechts sprake van een verschuiving van het probleem, en niet van een oplossing. De stappen die daarna met steun van Nederland op multilateraal niveau werden genomen luidden het einde van het bankgeheim in.

Het BEPS-project biedt een goede basis voor wereldwijde standaarden. In dit project zijn namelijk niet alleen OESO-lidstaten betrokken. Ook de niet-OESO-lidstaten van de G20-landen werken mee aan het BEPS-actieplan. Binnen de uitwerking van dit actieplan vindt op diverse wijzen overleg plaatst met ontwikkelingslanden, maar ook met belangengroepen. De bijdragen van maatschappelijke organisaties en het bedrijfsleven helpen bij het opstellen van efficiënte en realistische aanbevelingen.

Voortgang geboekt in multilaterale samenwerking

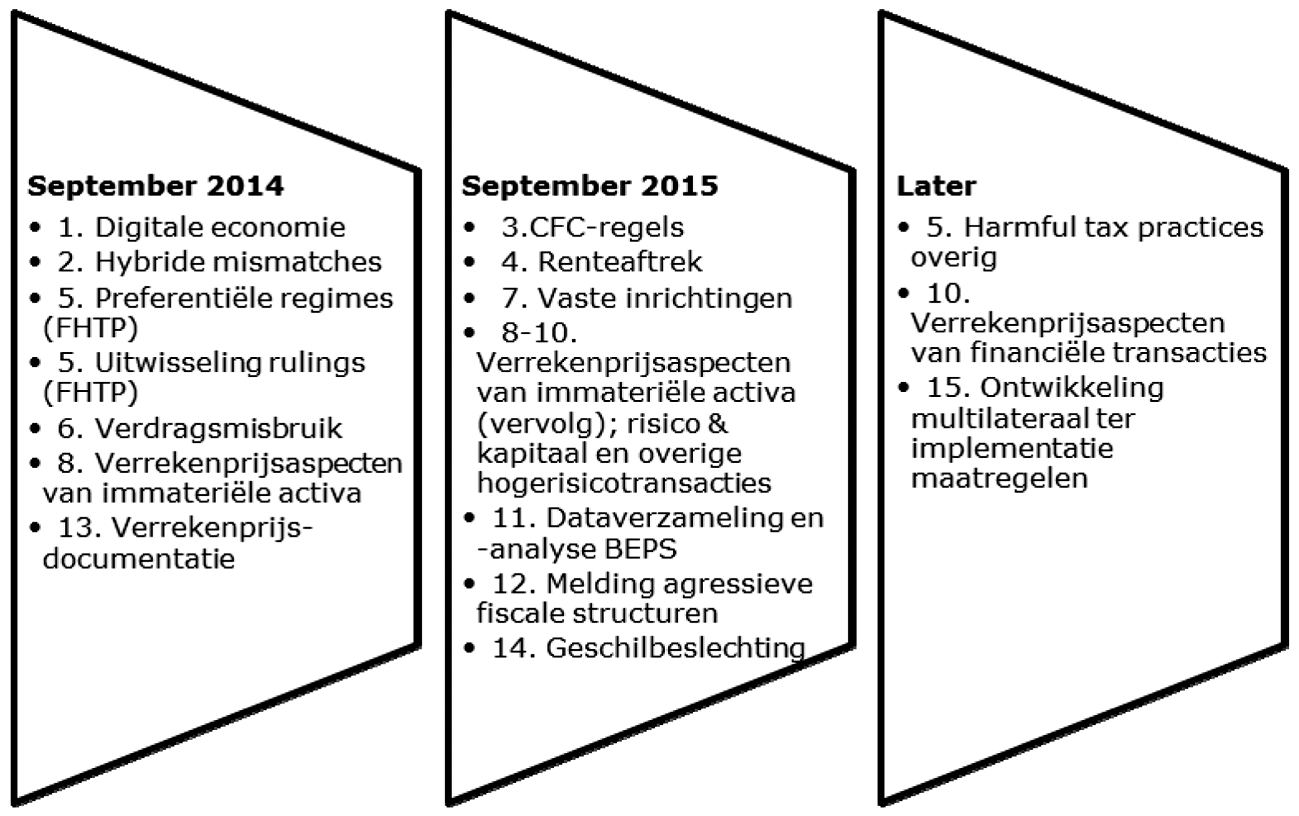

De participatie van het grote aantal betrokkenen bij ingewikkelde technische discussies over belastingontwijking heeft niet voor vertraging gezorgd. Integendeel, in het eerste jaar van het BEPS-project is veel bereikt. De afronding van alle vijftien actiepunten duurt in totaal twee jaar,4 zie diagram 1.

Diagram 1 - De nummers corresponderen met de nummering van het BEPS-actieplan

Dat de OESO nu na één jaar voor zeven van de vijftien actiepunten tussenresultaten kan rapporteren, geeft aan dat grote stappen zijn gemaakt en dat het werk op schema ligt.

Daarbij is het belangrijk te beseffen dat de rapporten ook niet meer zijn dan een tussenrapportage. Op onderdelen is nadere discussie nodig, zodat de actiepunten niet eerder dan in 2015 definitief kunnen worden afgerond. Belangrijker is nog de onderlinge samenhang tussen verschillende actiepunten. Ten behoeve van het werkproces is het BEPS-project opgeknipt in vijftien actiepunten. Het BEPS-project volgt uiteindelijk een holistische benadering. Dit betekent dat in de loop van volgend jaar de actiepunten weer tezamen dienen te worden zien. Overkill moet immers worden voorkomen en efficiënte uitvoerbaarheid moet worden gewaarborgd.

Het is voorbarig om nu al over te gaan tot implementatie van de 2014-aanbevelingen, en ook is een totale inhoudelijke weging op dit moment niet goed mogelijk. De aanbevelingen zullen gezien de holistische benadering van het BEPS-project immers nog kunnen wijzigen. Bovendien zou het nemen van eenzijdige stappen door individuele landen op dit moment juist kunnen leiden tot nieuwe mismatches in het internationale fiscale stelsel.

Om u te informeren over de stand van zaken geef ik hierna een overzicht van de rapporten die zijn aangeboden aan de G20. Het BEPS-actieplan en de tussenrapportage zijn online raadpleegbaar via http://www.oecd.org/ctp/beps.htm.

Overzicht tussenrapportage

1. De Digital Economie

Onder het eerste actiepunt is een rapport opgesteld over de digitale economie, haar voornaamste eigenschappen en veel voorkomende bedrijfsmodellen. Een voorname conclusie is dat de digitale economie geen afzonderlijk onderdeel is van onze economie. Het rapport analyseert welke BEPS-problemen en andere fiscale uitdagingen voortvloeien uit de digitaliserende wereldeconomie. Voor zover de beschreven BEPS-problemen voor de directe belastingen problemen oproepen kunnen zij worden geadresseerd via de overige veertien actiepunten. Daarom zal in de komende periode erop worden toegezien dat de overige actiepunten ook voor de digitaliserende economie hun werk doen. Voor problemen op het gebied van indirecte heffingen lijkt de door de EU ingeslagen weg voor de BTW ook mondiaal de juiste oplossingsrichting. In het komende jaar zal tot slot verder worden gesproken over mogelijkheden om de andere in het rapport genoemde fiscale uitdagingen te adresseren.

2. Neutralisering van hybridemismatchstructuren

Hybride mismatches kunnen leiden tot belastinguitstel of zelfs -afstel. Het rapport constateert dat dit kan leiden tot wereldwijde verlaging van de belastinggrondslag, hoewel het vaak niet makkelijk is om vast te stellen welk land precies grondslag heeft verloren. Het rapport geeft vervolgens aan dat hybride mismatches kunnen worden weggenomen door anti-mismatchregels op te nemen in de vennootschapsbelastingwetgeving en belastingverdragen. Het rapport beschrijft hoe zes hoofdtypen van hybrides mismatches kunnen worden geneutraliseerd. Voor hybride leningen is bijvoorbeeld aangesloten bij het voorstel voor de aanpassing van de EU Moeder-dochterrichtlijn, waarbij een deelnemingsvrijstelling afhankelijk wordt gesteld van de behandeling van de kapitaalvergoeding in de bronstaat. Is de betaling in de bronstaat aftrekbaar, dan dient de woonstaat van de kapitaalverstrekker te zorgen dat de kapitaalvergoeding in de heffing wordt betrokken. Ook voor de andere mismatches is in principe de woonstaat van de ontvangende partij belast met het wegnemen van de mismatch. De voorgestelde regels zijn evenwel zo opgesteld, dat als terugvaloptie ook de bronstaat de mismatch zou moeten wegnemen als de woonstaat zijn wetgeving niet heeft aangepast aan de aanbevelingen voor hybride mismatches. De precieze uitwerking van alle regels vergt nog additioneel overleg, zodat pas in 2015 de precieze vormgeving van anti-hybridregels bekend zal worden.

5. Herleving van het Forum on Harmful Tax Practices

Al sinds eind jaren 1990 is het Forum on Harmful Tax Practices actief om schadelijke belastingconcurrentie in te perken. Het Forum is gevraagd zijn werk voort te zetten met nadruk op verbetering van transparantie, daaronder mede begrepen verplichte uitwisseling van rulings inzake preferentiële regimes, en de totstandbrenging van een substancecriterium voor preferentiële regimes die erop zijn gericht geografisch mobiel kapitaal aan te trekken. Voor de verplichte uitwisseling is een raamwerk opgesteld, op basis waarvan uiteindelijk spontaan informatie uitgewisseld zal worden tussen verdragspartners in situaties waarin zekerheid vooraf is verstrekt over bepaalde preferentiële regimes. Dit betreft kort gezegd regimes die afwijken van het fiscale hoofdstelsel en die er middels lage belastingheffing op gericht zijn geografisch mobiele activiteiten aan te trekken. Het Forum moet nog vaststellen welke regimes dit betreft. Daarnaast is gesproken over het vaststellen van een substancecriterium. Deze discussie is allereerst gevoerd in de context van innovatieregimes, maar er is nog geen overeenstemming bereikt over welk criterium het meest passend is. Hierover wordt de komende periode nog verder gesproken.

6. Voorkoming van verdragsmisbruik

Het rapport identificeert de belangrijkste vormen van verdragsmisbruik. De meeste aandacht gaat uit naar het zogenoemde treaty shopping. Het rapport beschrijft het probleem van pure (rente- en royalty)doorstromers of volledige betekenisloze (tussen)houdsters. Om dit probleem aan te pakken bevat het een ontwerp voor een «limitation on benefit»-bepaling die in het OESO-modelverdrag opgenomen zou kunnen worden. Deze zou aangevuld kunnen worden met een algemene anti-misbruikbepaling en met regels die specifiek gericht zijn tegen doorstroomstructuren. Tegelijk erkent het rapport dat de voorstellen onzekerheid creëren over welke economisch reële structuren ook geraakt kunnen worden. Dat zou internationale investeringen onnodig belemmeren. Het komende jaar zal gewerkt worden aan het zoeken naar een juiste balans daartussen.

8. Richtlijnen voor verrekenprijsaspecten van immateriële activa

Onder het achtste actiepunt wordt gewerkt aan aanbevelingen voor de verrekenprijsaspecten van immateriële activa (intangibles). Het rapport bevat een concepttekst voor een vernieuwd hoofdstuk 6 van de OECD Transfer Pricing Guidelines. Hierin wordt kort gezegd voor de allocatie van opbrengsten uit intangibles sterk de nadruk gelegd op de uitvoering van de relevante functies ten aanzien van de ontwikkeling, het onderhoud, de verbetering en de exploitatie van intangibles. Dit om een willekeurige allocatie van inkomsten, waarbij deze worden gescheiden van de relevante functionaliteit (waardecreatie), te voorkomen. Omdat er een sterk verband is tussen actiepunt 8 en de discussie rond moeilijk te waarderen intangibles, risicoallocatie en herkwalificatie van transacties (actiepunten 9 en 10), is afronding van dit project uitgesteld tot laatstgenoemde discussies zijn afgerond.

13. Country-by-country-rapportage

Actiepunt 13 onderschrijft het belang van verbetering van transparantie als instrument voor belastingdiensten om BEPS tegen te gaan. In het afgelopen jaar is een template ontwikkeld op basis waarvan multinationals jaarlijks per land gaan rapporteren over onder andere hun winsten en belastingheffing aan belastingdiensten. Het template dient tevens om per land aan te geven met welke lichamen een multinational actief is, met opgaaf van de activiteiten die elk lichaam verricht. Daarnaast wordt onder actiepunt 13 voorgesteld de passages over verrekenprijsdocumentatie in de OECD Transfer Pricing Guidelines aan te passen. Als onderdeel van de documentatie gaan multinationals in deze voorstellen een zogenoemde «master file» opstellen met informatie over de wereldwijde activiteiten en hun verrekenprijzenbeleid. Deze informatie is bedoeld voor alle relevante belastingdiensten. Nadere informatie wordt in dat voorstel in een afzonderlijke «file» per land opgenomen. Belastingdiensten kunnen al deze informatie gebruiken voor risicoselectie. In het komende jaar zal worden gewerkt aan afspraken over implementatie, met bijzondere aandacht voor wijze van distributie van de informatie en de benodigde wetgeving.

15. Ontwikkeling van een multilateraal juridisch instrument

Onder actiepunt 15 wordt nagedacht hoe de aanbevelingen voortvloeiend uit de overige actiepunten neergelegd kunnen worden in een multilateraal, juridisch bindend instrument. Het rapport is een weergave van de implicaties voor het fiscale recht, het internationaal publiekrecht en in het bijzonder belastingverdragenrecht. Het rapport stelt voor dat geïnteresseerde landen op basis van deze analyse een juridisch instrument ontwikkelen dat op innovatieve wijze kan ingaan op internationale fiscale kwesties met aandacht voor de snelle ontwikkeling van de mondiale economie en op de noodzaak om snel op deze ontwikkeling in te kunnen springen. Een dergelijk instrument zou er bijvoorbeeld voor moeten zorgen dat belastingverdragen niet slechts op basis van bilaterale onderhandelingen stap voor stap gemoderniseerd worden, maar dat vernieuwingen multilateraal kunnen worden doorgevoerd. De analyses voor dit actiepunt zijn voornamelijk uitgevoerd door externe experts op het gebied van het internationaal publiekrecht en fiscaal recht. Zij concludeerden dat een multilateraal instrument niet alleen wenselijk is, maar ook haalbaar, en dat de onderhandelingen voor een dergelijk instrument binnen afzienbare tijd zouden moeten aanvangen.

Het werk gaat door

Zoals gezegd is veel werk verzet, maar ook ligt nog veel werk voor ons. De in de brief van 30 augustus 2013 ingeluide initiatieven staan op de rails. Het BEPS-project ligt op schema en zal op actieve bijdrage van Nederland kunnen blijven rekenen. Ook zal Nederland de internationale samenwerking op het gebied van automatische gegevensuitwisseling in de vorm van de Common Reporting Standard continueren. Het internationale streven is om zo veel mogelijk landen zich te laten committeren aan deze standaard, zodat er een echt mondiaal systeem ontstaat waarbij geen ruimte meer is voor het stallen van vermogen buiten het zicht van belastingdiensten. Op 29 oktober aanstaande zal Nederland als kopgroepland een overeenkomst ter implementatie van de Common Reporting Standard ondertekenen tijdens het Global Forum on Transparancy & Exchange of Information. Ik vertrouw er op dat vele landen zullen volgen.

De Staatssecretaris van Financiën, E.D. Wiebes

Hierover informeerde mijn ambtsvoorganger de leden van de Eerste Kamer bij brief van 10 december 2013, Kamerstuk 33 551 H.

Na september 2015 zal een deel van het werk doorlopen, zoals het voortzetten van de gesprekken in het Forum on Harmful Tax Practices die al plaatsvonden voor aanvang van het BEPS-project. Ook zal in het verlengde van actiepunt 15 verder gewerkt worden aan het multilaterale instrument dat moet helpen de aanbevelingen voortvloeiend uit de veertien andere actiepunten te implementeren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-25087-77.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.