Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 22112 nr. 3813 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 oktober 2023

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 25 augustus 2023 over het Fiche: Mededeling, besluit en verordening – introductie nieuwe eigen middelen en terbeschikkingstelling (Kamerstuk 22 112, nr. 3760).

De vragen en opmerkingen zijn op 13 september 2023 aan de Minister van Financiën voorgelegd. Bij brief van 23 oktober 2023 zijn de vragen beantwoord.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Meijerink

Vragen en opmerkingen vanuit de fracties en reactie van de bewindspersoon

Met interesse heb ik kennisgenomen van de vragen die door de verschillende fracties zijn gesteld naar aanleiding van het fiche van 25 augustus jl., inzake de mededeling, besluit en verordening introductie nieuwe eigen middelen en terbeschikkingstelling.1 Verschillende fracties hebben gevraagd naar de impact van de nieuwe eigen middelen op de afdrachten voor Nederland en overige EU-lidstaten. In de beantwoording wordt gebruik gemaakt van verwachtingen op basis van ramingen van de Europese Commissie. Deze ramingen zijn afhankelijk van aannames over bijvoorbeeld de ETS-prijs en de ontwikkeling van het bni in de lidstaten en daardoor dus met onzekerheden omgeven. Voor het eigen middel op basis van Pijler 1 zijn geen cijfers beschikbaar. Onderstaand wordt bij de beantwoording de volgorde van het verslag aangehouden.

De leden van de VVD-fractie hebben kennisgenomen van het BNC-fiche ten aanzien van de Mededeling, besluit en verordening – introductie nieuwe eigen middelen en terbeschikkingstelling. Vooralsnog hebben de leden schriftelijk geen verdere vragen.

De leden van de D66-fractie hebben met belangstelling kennisgenomen van het fiche ten aanzien van nieuwe eigen middelen en hebben hierover de volgende vragen.

1.

De leden van D66-fractie constateren dat de Commissie voorstelt drie nieuwe eigen middelen te introduceren. Kan de Minister een inschatting geven welke totale opbrengst verwacht wordt van deze eigen middelen in de Europese Unie (EU) en voor Nederland, en welk bedrag anders met een bni-afdracht zou moeten worden opgehaald indien deze nieuwe eigen middelen niet zouden worden geïntroduceerd?

Er zijn op dit moment vier nieuwe eigen middelen voorgesteld door de Europese Commissie (de Commissie): 1) een eigen middel op basis van inkomsten uit het EU-emissiehandelssysteem (Emission Trading System, ETS), 2) een eigen middel op basis van inkomsten uit het mechanisme voor koolstofcorrectie aan de grens (Carbon border adjustment mechanism, CBAM), 3) een eigen middel op basis van inkomsten die volgen uit een herverdeling van winsten en belastingheffingsrechten tussen landen naar aanleiding van het in het Inclusive Framework (IF) in de OESO/G20 overeengekomen akkoord («Pijler 1» uit dit akkoord) en 4) een eigen middel gebaseerd op een bestaande statistiek uit de nationale rekeningen voor het bruto exploitatieoverschot van bedrijven (financieel en niet-financieel).

Voor alle nieuwe eigen middelen geldt dat deze moeten worden opgenomen in het Eigenmiddelenbesluit. Het Eigenmiddelenbesluit regelt de financiering van de Europese begroting. Het voorstel voor de introductie van nieuwe eigen middelen door middel van een wijziging van het Eigenmiddelenbesluit beoogt de samenstelling van de inkomsten van de EU te wijzigen. Het heeft op zichzelf geen gevolgen voor de omvang van de Europese begroting, die wordt namelijk bepaald door de plafonds en maximale omvang van speciale instrumenten die zijn opgenomen in de verordening Meerjarig Financieel Kader (MFK) 2021–2027.2 De EU-begroting moet conform artikel 310 van het Verdrag betreffende de werking van de Europese Unie (VWEU) in evenwicht zijn. Hierbij is de bni-afdracht de sluitpost aan de inkomstenkant van de EU-begroting. Dit betekent dat bij gelijkblijvende uitgaven de extra opbrengsten door nieuwe eigen middelen leiden tot een lagere benodigde financiering door middel van de bni-afdrachten.

De totale verwachte opbrengst voor de EU van de voorgestelde nieuwe eigen middelen (exclusief het voorgestelde eigen middel op basis van Pijler 1, waarvoor geen cijfers beschikbaar zijn) is volgens de Europese Commissie zo’n 24,7 miljard euro in 2024, oplopend tot 46 miljard euro in 2030. 3 Vanaf 2028 loopt het bedrag flink op omdat vanaf dat jaar de opbrengsten uit het eigen middel gebaseerd op CBAM en ETS2 meetellen. Het Nederlandse aandeel hierin zou naar verwachting in 2024 1,6 miljard euro bedragen, oplopend tot zo’n 2,4 miljard euro in 2030.

Indien ditzelfde bedrag opgehaald zou worden via de bni-afdracht zou het Nederlandse aandeel naar verwachting in 2024 1,6 miljard euro per jaar zijn, oplopend tot 2,6 miljard euro in 2030.

2.

Kan de Minister uiteenzetten wat de budgettaire effecten zijn voor de Nederlandse begroting van het verhogen van het afdrachtenpercentage naar 30% ten opzichte van 25% met de huidige ETS-prijs en ten opzichte van de ETS-prijs ten tijde van het interinstitutioneel akkoord, in vergelijking met een situatie waarin hetzelfde bedrag met een bni-afdracht zou moeten worden opgehaald?

Een raming van het budgettaire effect van de voorgestelde verhoging van het afdrachtenpercentage van 25% naar 30% voor de Nederlandse afdracht van het ETS-eigen middel is weergegeven in tabel 1. Het effect voor de afdracht van het ETS-eigen middel is een verhoging van ca. 75 miljoen euro in 2024 oplopend tot ca. 183 miljoen euro in 2030.4

Deze bedragen zouden ook opgehaald moeten worden in een situatie waarin hetzelfde bedrag met een bni-afdracht zou moeten worden voldaan. Echter, omdat het Nederlandse aandeel in de bni-afdracht groter is dan bij het ETS-eigen middel, zou in een situatie waarin hetzelfde bedrag met een bni-afdracht zou worden opgehaald, het Nederlandse aandeel in de financiering van de EU-begroting hoger zijn dan wanneer het ETS-eigen middel wordt gebruikt. Dit wordt inzichtelijk gemaakt in de tabel. Een stijging van ETS-afdracht leidt tot een daling in de bni-afdracht. De bni-afdracht daalt harder dan de ETS-afdracht stijgt en dat heeft te maken met een verschil in verdeelsleutels tussen de beide eigen middelen. Het ETS-eigen middel heeft vaste verdeelsleutels gebaseerd op de verdeling van de ETS-rechten over de lidstaten, die worden gecorrigeerd op basis van het voorgestelde solidariteitsmechanisme. De verdeelsleutel van het ETS-eigen middel in het huidige voorstel is naar verwachting, op basis van cijfers van de Commissie, voor Nederland 4,9% in 2024 aflopend naar 4,4% in 2030. Dit is inclusief het voorgestelde correctiemechanisme. Deze ETS-sleutel is lager dan het Nederlandse aandeel in het totale EU-bni, en dus het Nederlandse aandeel in de totale bni-afdrachten, van 5,9% volgens inschattingen van de Commissie in 2024, aflopend naar 5,7% in 2030. Een afdracht via het ETS-eigen middel is voor Nederland daarom goedkoper. Dit netto-effect door de voorgestelde verhoging van het afdrachtenpercentage van 25% naar 30% is opgenomen in de laatste regel van tabel 1 en betreft circa 15 miljoen euro in 2024 en 175 miljoen euro in 2030.

3.

De leden van de D66-fractie constateren dat er een nieuw eigen middel wordt toegevoegd op basis van het bruto exploitatieoverschot van bedrijven. Worden landen die ruime belastingwetgeving hebben waarmee winsten doorgeschoven worden naar belastingparadijzen niet beloond voor slecht gedrag? Hoe wordt hiervoor gecorrigeerd?

De statistiek bruto exploitatieoverschot heeft een ander doel dan het berekenen van het fiscale winstbegrip. Als gevolg hiervan zou deze statistiek op meerdere onderdelen (waaronder doorbetalingseffecten) gecorrigeerd moeten worden om enigszins indicatief te kunnen worden voor winstbepalingsdoeleinden. Het is daarom niet mogelijk om deze vraag goed te beantwoorden.

4.

Welke alternatieven worden uitgewerkt om dit tijdelijke eigen middel te vervangen en zijn deze inderdaad beter?

De Commissie heeft eerder aangekondigd nieuwe eigen middelen op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing te willen introduceren. Het gaat hierbij onder andere over mogelijke nieuwe eigen middelen op het gebied van Pijler 1 en BEFIT (Business in Europe: Framework for Income Taxation).5 Het voorstel voor een nieuw eigen middel op basis van Pijler 1 heeft de Europese Commissie in december 2021 gepubliceerd, maar aangezien er nog geen akkoord is in het Inclusive Framework (IF) in de OESO/G20 ten aanzien van Pijler 1, is het lastig te voorspellen wanneer dit eigen middel inkomsten zou opleveren voor de Unie, als de Raad ermee instemt. Daarnaast heeft de Commissie het voornemen om een nieuw eigen middel op basis van BEFIT te introduceren. Het beleidsvoorstel over BEFIT is recent gepubliceerd. De Commissie heeft het voornemen om na een akkoord over het beleidsvoorstel, een voorstel te doen voor een eigen middel op basis van BEFIT. Het is lastig te voorspellen wanneer BEFIT in werking kan treden, als de Raad ermee instemt, waardoor het lastig te voorspellen is wanneer inkomsten uit een eigen middel op basis van BEFIT verwacht zouden kunnen worden.

De precieze werking van nieuwe eigen middelen op basis van Pijler 1 en BEFIT zijn afhankelijk van de verdere uitwerking van Pijler 1 en BEFIT. Het is daarom nog onbekend wat de potentiële gevolgen zijn voor de afdrachten van de lidstaten, uitvoeringskosten en de voorspelbaarheid van de afdrachten. Daarom is het niet mogelijk om deze potentiële nieuwe eigen middelen te vergelijken met het voorgestelde eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven.

5.

Welke obstakels bestaan er om het eigen middel in uiteindelijke vorm niet nu direct al in te voeren? Waarom kan bijvoorbeeld niet een eigen middel met Pijler I als statistische grondslag direct worden ingevoerd, in afwachting van ratificatie?

Er is een onderscheid tussen een beleidsvoorstel, dat juridisch een regeling als Pijler 1 en BEFIT uitwerkt, en een voorstel voor een nieuw eigen middel, welke gaat over de verdeling van afdrachten aan de Europese begroting op basis van inkomsten uit bijvoorbeeld Pijler 1 of BEFIT. Voor Pijler 1 en BEFIT geldt dat de precieze werking van deze mogelijke nieuwe eigen middelen afhankelijk is van de verdere uitwerking van de beleidsvoorstellen voor Pijler 1 en BEFIT. Het is daarom nu niet mogelijk om een statistiek te construeren voor de inkomsten die in de toekomst mogelijk op basis van die beleidsvoorstellen gegenereerd zullen worden.

6.

De leden van de D66-fractie lezen dat het kabinet nog geen standpunt kan innemen over het gebruik van Pijler I als eigen middel. Heeft Nederland concrete voorstellen gedaan richting de Commissie om ervoor te zorgen dat Pijler I opgenomen zou kunnen worden en aan de aandachtspunten van het Nederlandse kabinet kan worden voldaan? Of is het kabinet voornemens deze te doen?

Het kabinet kan nog geen beoordeling geven van een eigen middel op basis van Pijler 1. Hoewel het kabinet positief is over de afspraken over belastingheffing die met Pijler 1 worden gemaakt, en constructief meewerkt aan de verdere vormgeving (op dit moment binnen het IF), is de vormgeving van het voorgestelde nieuwe eigen middel afhankelijk van de verdere uitwerking van het beleidsvoorstel ten aanzien van Pijler 1. Zodra deze onderhandelingen zijn afgerond, zal het kabinet het voorstel voor een nieuw eigen middel op basis van Pijler 1 aan de hand van meerdere factoren beoordelen, zoals benoemd in het BNC-fiche. Omdat een beoordeling nog niet mogelijk is, kunnen nog geen aandachtspunten worden geïdentificeerd. De Commissie heeft zelf ook nog geen inschatting van de opbrengsten en het afdrachtenpercentage van een mogelijk Pijler 1-eigen middel gedeeld.

7.

Heeft het kabinet alternatieve grondslagen voor eigen middelen uitgewerkt die het kabinet kan voorstellen als alternatief of aanvulling op de voorgestelde eigen middelen?

Het kabinet heeft geen alternatieve grondslagen voor nieuwe eigen middelen uitgewerkt. Het voornemen voor het introduceren van voorstellen voor nieuwe eigen middelen komt voort uit afspraken die zijn gemaakt door de Europese Raad (ER) op 17 t/m 21 juli 20206 en het Interinstitutioneel Akkoord (IIA)7 van de Raad, het Europees Parlement en de Commissie. In het Interinstitutioneel Akkoord8 is een zogenaamde routekaart opgenomen waarin het proces voor de introductie van nieuwe eigen middelen is beschreven. Hierin staat dat de Commissie zal streven om voor juni 2024 met voorstellen voor nieuwe eigen middelen te komen, waaronder in 2021 voorstellen voor nieuwe eigen middelen gebaseerd op een digitale heffing, CBAM, ETS en uiterlijk medio 2024 voorstellen voor nieuwe eigen middelen gebaseerd op bijvoorbeeld een belasting op financiële transacties (Financial Transaction Tax, FTT) en een aan de bedrijfssector gekoppelde financiële bijdrage of een nieuwe gemeenschappelijke heffingsgrondslag voor de vennootschapsbelasting. In plaats van een voorstel voor een nieuw eigen middel op basis van een digitale heffing heeft de Commissie een eigen middel op basis van de belastingafspraken van het Inclusive Framework van de OESO/G20 in Pijler 1 gedaan. De Commissie heeft in de mededeling voor de wijziging van het Eigenmiddelenbesluit van juni jl. aangegeven van plan te zijn in de toekomst een voorstel voor een nieuw eigen middel op basis van BEFIT te publiceren. Dit zal naar verwachting nog wat langer duren aangezien er eerst een akkoord moet komen op het beleidsvoorstel over BEFIT. Voor de tussenliggende periode heeft de Commissie daarom het nieuwe eigen middel op basis van de macro-economische statistiek voor het bruto exploitatieoverschot van bedrijven en financiële instellingen voorgesteld.

8.

Zou het kabinet kunnen (laten) onderzoeken of een belastingafdracht op basis van vluchten zou kunnen werken als stimulans voor lidstaten om te werken aan een (gezamenlijke) belasting op vliegen?

Het kabinet is voorstander van het beprijzen van de luchtvaart, waarbij afspraken in Europees verband de voorkeur genieten. In het kader van de herziening van de Richtlijn energiebelastingen wordt gesproken over het belasten van kerosine van intra-Europese vluchten. De onderhandelingen over de herziening van de Richtlijn energiebelastingen zijn nog niet afgerond. Er is op dit moment geen zicht of en wanneer een akkoord zal worden bereikt. Gezien de grote verschillen tussen lidstaten in zowel welvaartsniveau als in energiesystemen blijkt het lastig om een akkoord te bereiken over een herziening die voor alle lidstaten zowel voldoende klimaatambitie heeft als kan rekenen op voldoende maatschappelijk en politiek draagvlak. Los van deze onderhandelingen hebben verschillende lidstaten nationale vliegbelastingen, soortgelijk aan die van Nederland.

Er zijn verschillende redenen waarom lidstaten niet kunnen instemmen met het voorstel voor kerosinebelasting zoals voorgesteld in de herziening van de Richtlijn energiebelastingen of waarom lidstaten geen nationale ticketbelasting invoeren. Dit komt bijvoorbeeld door de geografische ligging waardoor een lidstaat afhankelijk is van luchtvaart of bij een nationale heffing door het mogelijke verlies van concurrentiepositie. Deze redenen staan los van een afdracht op basis van vluchten. Het is daarom volgens het kabinet niet opportuun om te laten onderzoeken of een belastingafdracht op basis van vluchten zou kunnen werken als stimulans voor lidstaten om te werken aan een (gezamenlijke) belasting op vliegen.

De leden van de PVV-fractie hebben kennisgenomen van het BNC-fiche voor wat betreft het EU-voorstel aangaande de introductie van de nieuwe eigen middelen. Deze leden vinden het teleurstellend dat het demissionaire kabinet positief staat ten aanzien van de introductie van de eigen middelen op basis van inkomsten uit ETS, CBAM en Pijler 1 en slechts in geringe mate kritisch is ten aanzien van het eigen middel op basis van bedrijfswinsten. Deze leden zullen daarom enkele vragen stellen.

Het ETS-eigen middel

9.

Allereerst merken de leden van de PVV-fractie op dat in het huidige voorstel van juni 2023 het eerder reeds voorgestelde ETS-eigen middel wordt aangepast, waarbij de ETS-afdracht wordt verhoogd van 25% naar 30% van de nationale inkomsten uit het EU-emissiehandelssysteem. Dit betekent dus dat Nederland meer moet afdragen aan de EU en minder zelf mag houden. Deze leden willen weten waarom het demissionaire kabinet akkoord gaat met deze verhoging.

Het aandeel ETS-inkomsten in de totale inkomsten voor de EU-begroting wordt inderdaad groter met het voorliggende voorstel voor verhoging van het afdrachtenpercentage met 5%-punt (van 25% naar 30%). De inschatting van het kabinet is echter dat de Nederlandse EU-afdrachten door deze voorgestelde wijziging zullen dalen. Op basis van cijfers van de Commissie is het Nederlandse aandeel in de ETS-afdracht naar verwachting lager voor Nederland dan het Nederlandse aandeel in de bni-afdracht. De verdeelsleutel van het ETS-eigen middel in het huidige voorstel is naar verwachting, op basis van cijfers van de Commissie, voor Nederland 4,9% in 2024, aflopend naar 4,4% in 2030. Dit is lager dan het Nederlandse aandeel in het totale EU-bni, en dus in de bni-afdrachten, van 5,9% volgens inschattingen van de Commissie in 2024, aflopend naar 5,7% in 2030. Dit is inclusief het voorgestelde correctiemechanisme. Omdat het Nederlandse aandeel in de ETS-afdracht lager is dan de bni-afdracht leidt de introductie van het ETS-middel naar verwachting tot een lagere totale Nederlandse afdracht. De voorgestelde verhoging van het afdrachtenpercentage van 25% naar 30% verhoogt dit verwachte verlagende effect op de Nederlandse afdracht aan de EU. Zoals toegelicht in het antwoord op vraag 2 is het verwachte effect van de verhoging van het afdrachtenpercentage een verlaging van de Nederlandse afdracht van circa 15 miljoen euro in 2024 en 175 miljoen euro in 2030.

10.

Daarnaast vragen deze leden naar een overzicht van hoeveel Nederland af moest dragen aan de EU op basis van het ETS-eigen middel met het oude voorstel (25%) en het nieuwe voorstel (30%). Graag zowel in absolute als relatieve cijfers vermelden.

Hieronder in tabel 2 vindt u een uitsplitsing tussen de verwachte afdrachten van Nederland op basis van 25% ETS-afdracht en op basis van 30% ETS-afdracht bij een mogelijk ETS-eigen middel.9 Daarbij is ook het verschil inzichtelijk gemaakt, van 75 miljoen euro in 2024 oplopend tot 183 miljoen euro in 2030. Het procentuele percentage wat Nederland zou moeten afdragen ten opzichte van andere lidstaten vindt u op de laatste regel. Deze verdeelsleutel blijft gelijk bij beide voorstellen, omdat alle lidstaten in gelijke mate meer af zullen dragen op basis van het voorgestelde ETS-middel als gevolg van de voorgestelde verhoging van het afdrachtenpercentage. In het antwoord op vraag 2 wordt het effect op de Nederlandse begroting van de voorgestelde stijging van de ETS-afdracht toegelicht.

11.

Voorts lezen de leden van de PVV-fractie dat het ETS-eigen middel kan leiden tot meer schommelingen in de hoogte van de Nederlandse afdrachten aan de EU, wat een zekere mate van onvoorspelbaarheid met zich meebrengt. Tevens lezen deze leden dat het kabinet geen voorstander is van het eigen middel op basis van bedrijfswinsten, omdat het onder andere geen positieve bijdrage levert aan de voorspelbaarheid van de nationale afdrachten. Zij willen weten waarom het demissionaire kabinet geen voorstander is van het eigen middel op basis van bedrijfswinsten vanwege de onvoorspelbaarheid van de nationale afdrachten, maar wel voorstander is van het ETS-eigen middel, terwijl dit eigen middel eveneens onvoorspelbaarheid met zich meebrengt.

Het kabinet kijkt naar meerdere factoren om de wenselijkheid van een nieuw eigen middel te beoordelen. Er wordt gekeken naar het effect op de Nederlandse afdrachten aan de EU, de stabiliteit van de grondslag, de uitvoerbaarheid en het effect op de voorspelbaarheid van de nationale afdracht. Bij het ETS-eigen middel worden meerdere van deze factoren positief beoordeeld, terwijl dit bij het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven niet het geval is. Een belangrijke reden voor de onvoorspelbaarheid van het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven is dat de Commissie heeft aangekondigd dat zij op den duur zal voorstellen om dit middel te vervangen door andere eigen middelen gerelateerd aan de economische activiteit van bedrijven. Omdat de werking van de eigen middelen die ervoor in de plaats moeten komen en het moment van deze vervanging niet goed in te schatten zijn, zorgt dit voor onzekerheid over de toekomst van de Nederlandse afdracht aan de EU ten aanzien van dit deel van de eigen middelen. De onzekerheid over de hoogte van de ETS-afdracht komt niet zozeer door onzekerheid over het voortbestaan ervan maar door onzekerheid over bijvoorbeeld de toekomstige hoogte van de ETS-prijs.

12.

Tevens merken de leden van de PVV-fractie op dat het demissionaire kabinet in principe geen voorstander is van correctiemechanismen, maar alsnog hiermee akkoord gaat vanwege het gegeven dat het ETS-eigen middel ook na toepassing van het mechanisme naar verwachting voordelig voor Nederland zal zijn vergeleken met de bni-afdracht. Deze leden willen weten op basis waarvan deze inschatting is gemaakt. Kan de Minister dit concretiseren? Wat gebeurt er als blijkt dat het ETS-eigen middel na toepassing van het correctiemechanisme toch niet zo voordelig voor Nederland blijkt te zijn?

De Commissie stelt een correctiemechanisme voor de afdrachten op basis van ETS-inkomsten tot 2030 voor. Dit is een tijdelijke aanpassing om rekening te houden met de relatieve economische welvaart van individuele lidstaten. Dit correctiemechanisme zorgt ervoor dat het verschil tussen de ETS-verdeelsleutel en bni-verdeelsleutel niet onevenredig groot wordt.

De verdeelsleutel van het ETS-eigen middel in het huidige voorstel, inclusief het voorgestelde correctiemechanisme, is op basis van cijfers van de Commissie voor Nederland naar verwachting 4,9% in 2024, aflopend naar 4,4% in 2030.

Het Nederlandse aandeel in het totale EU-bni, en dus in de bni-afdrachten, betreft volgens inschattingen van de Commissie 5,9% in 2024, aflopend naar 5,7% in 2030. Hiermee is de inschatting dat het voorgestelde gewijzigde ETS-eigen middel voor Nederland – inclusief het voorgestelde correctiemechanisme – financieel voordeliger is dan de bni-afdracht. De kans dat de ETS-afdracht na toepassing van het correctiemechanisme toch niet voordeliger blijkt te zijn dan de bni-afdracht lijkt het kabinet daarom onwaarschijnlijk.

13.

Vervolgens lezen de leden van de PVV-fractie dat besluitvorming over de ETS-richtlijnen plaatsvindt op basis van gekwalificeerde meerderheid. Dit betekent dus dat de verdeelsleutel op basis waarvan Nederland afdraagt kan wijzigen zonder dat Nederland daarmee instemt. Deze leden zijn verbaasd dat het demissionaire kabinet dit niet ziet als een «red flag». Kan de Minister toelichten waarom het kabinet, dit wetende, alsnog instemt met het ETS-eigen middel?

Het kabinet heeft tijdens de onderhandelingen in 2022–2023 over een mogelijk nieuw ETS-eigen middel de wens ingebracht om de originele grondslag in het Eigenmiddelenbesluit vast te leggen. Op deze manier kan de grondslag voor een ETS-eigen middel niet wijzigen op het moment dat er wijzigingen plaatsvinden in de ETS-richtlijn. Tijdens de werkgroepen is gebleken dat deze suggestie op weinig draagvlak kan rekenen onder de andere lidstaten. Overigens acht het kabinet het onwaarschijnlijk dat de ETS-verdeelsleutel op basis waarvan Nederland afdraagt wordt aangepast door besluitvorming over de ETS-richtlijnen. De reguliere verdeelsleutel van ETS-rechten is nog niet eerder aangepast, ondanks tientallen herzieningen van de ETS-richtlijn. Daarbij komt dat in het theoretische geval dat de ETS-verdeelsleutel van Nederland verhoogd zou worden, de nationale ETS-inkomsten ook toenemen. Ondanks dat Nederland in dat geval een hogere ETS-afdracht aan de EU moet afdragen, en deze hogere ETS-afdracht mogelijk niet volledig gecompenseerd zou worden door een lagere bni-afdracht zoals nu de verwachting is, zou dit voor Nederland per saldo voor de Nederlandse begroting als geheel alsnog positief uitpakken.

Zoals in het BNC-fiche benoemd, kijkt het kabinet ook naar het effect op de Nederlandse afdrachten aan de EU, de stabiliteit van de grondslag en de uitvoerbaarheid. Bij het ETS-eigen middel worden meerdere van deze factoren positief beoordeeld, waardoor het kabinet open staat voor de introductie van een eigen middel op basis van het ETS.

14.

Op welke wijze vindt besluitvorming ten aanzien van de andere nieuwe eigen middelen plaats? Graag per eigen middel aangeven.

Voor alle nieuwe eigen middelen geldt dat deze dienen opgenomen te worden in het Eigenmiddelenbesluit. Over het Eigenmiddelenbesluit wordt met unanimiteit besloten in de Raad. Daarna moeten alle lidstaten het Eigenmiddelenbesluit goedkeuren conform hun eigen grondwettelijke bepalingen. In Nederland is op grond van artikel 91 van de Grondwet parlementaire goedkeuring vereist middels een wetstraject.

De grondslagen voor de eigen middelen in het Eigenmiddelenbesluit komen doorgaans tot stand op basis van wetgeving of regels buiten het Eigenmiddelenbesluit zelf. Eventuele toekomstige wijzigingen in de wetgeving ten aanzien van ETS en CBAM kunnen daarom van invloed zijn op de omvang en verdeling van de grondslagen van deze mogelijke nieuwe eigen middelen. Deze wetgeving komt met gekwalificeerde meerderheid in de Raad en medebeslissing van het Europees Parlement tot stand. Voor Pijler 1 geldt dat de grondslag zou kunnen wijzigen als de afspraken over Pijler binnen het Inclusive Framework van de OESO/G20 wijzigen. Wijziging van die afspraken vergt instemming van alle betrokken partijen. De grondslag van het voorgestelde eigen middel op basis van de statistiek over het bruto exploitatieoverschot komt tot stand op basis van de Europese wetgeving ten aanzien van het opstellen van de Nationale Rekeningen. Wijzigingen daarvan komen met gekwalificeerde meerderheid in de Raad en medebeslissing van het Europees Parlement tot stand.

15.

Daarnaast willen deze leden weten of het demissionaire kabinet kan garanderen dat Nederland niet zomaar te maken krijgt met hogere EU-afdrachten via het ETS-eigen middel, mede gelet op de huidige situatie waarin de Europese Commissie Nederland tevens om een extra bijdrage van 3,2 miljard euro vraagt.

Het is mogelijk dat Nederland te maken krijgt met hogere ETS-afdrachten omdat de ETS-prijs gebaseerd is op marktontwikkelingen en deze kunnen leiden tot fluctuaties in de ETS-opbrengst van EU-lidstaten. Een dergelijke stijging van de ETS-afdracht leidt dan wel tot een verlaging van de bni-afdracht van Nederland. De bni-afdracht is immers het sluitstuk van de inkomsten voor de Europese begroting. Zoals toegelicht in het antwoord op vraag 9, leidt een verschuiving van de bni-afdracht naar de ETS-afdracht naar verwachting tot een lagere Nederlandse afdracht aan de Europese Unie.

De huidige situatie waaraan wordt gerefereerd betreft het voorstel van de Europese Commissie voor een tussentijdse herziening van de verordening van het Meerjarig Financieel Kader 2021–2027. Uw Kamer is door middel van een BNC-fiche over het voorstel en het kabinetsstandpunt geïnformeerd.10 Mocht tot een tussentijdse herziening besloten worden, zou dit van invloed kunnen zijn op het totaal aan afdrachten van Nederland, niet specifiek het mogelijke toekomstige ETS-eigen middel. Verhoging van het MFK en de uitgaven van de Unie hebben primair effect op de bni-afdracht van de lidstaten, omdat deze afdracht de sluitpost vormt van de inkomsten van de EU.

Het eigen middel op basis van bedrijfswinsten

16.

Ten aanzien van het eigen middel op basis van bedrijfswinsten lezen de leden van de PVV-fractie dat dit een tijdelijk eigen middel is. Deze leden vragen om een nadere verduidelijking van waarom het demissionaire kabinet stelt dat het eigen middel op basis van bedrijfswinsten in juridische zin niet tijdelijk is.

De Commissie geeft in de mededeling bij het voorstel voor wijziging van het Eigenmiddelenbesluit aan het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven te willen introduceren in afwachting van de mogelijkheid om eigen middelen te introduceren op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing. Daarom noemt zij dit een tijdelijk eigen middel.

In juridische zin is het voorgestelde eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven niet tijdelijk omdat er in het voorstel van de Commissie voor wijziging van het Eigenmiddelenbesluit geen zogenoemde horizonbepaling is opgenomen en omdat het Eigenmiddelenbesluit zelf ook geen einddatum heeft. Ter verduidelijking, er staat geen einddatum of een bepaling in het voorstel waarin is aangegeven dat dit eigen middel eindigt zodra er een nieuw eigen middel op het gebied van de Europese afspraken over belastingheffing is geïntroduceerd. Het vervangen van het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven zou daarom een wijziging van het Eigenmiddelenbesluit vergen, waarvoor een voorstel van de Commissie nodig is, waarna de Raad er unaniem mee in moet stemmen en alle lidstaten het Eigenmiddelenbesluit goed moeten keuren conform hun eigen grondwettelijke bepalingen. Tot die tijd zou het eigen middel blijven bestaan.

17.

Voorts lezen de leden van de PVV-fractie dat het demissionaire kabinet geen voorstander is van het eigen middel op basis van bedrijfswinsten. Echter verbindt het demissionaire kabinet hier verder geen gevolgen aan. Deze leden willen weten op welke wijze het demissionaire kabinet zich tegen dit eigen middel zal verzetten.

Het kabinet zal in de besprekingen over het voorstel van de Commissie het Nederlandse standpunt conform het BNC-fiche uitdragen en aangeven dat Nederland er geen voorstander van is. Over het Eigenmiddelenbesluit wordt met unanimiteit besloten in de Raad. Vervolgens moeten alle lidstaten het Eigenmiddelenbesluit goedkeuren conform hun eigen grondwettelijke bepalingen. In Nederland is op grond van artikel 91 van de Grondwet parlementaire goedkeuring vereist middels een wetstraject.

18.

Vervolgens willen de leden van de PVV-fractie weten welk (financieel) effect het eigen middel op basis van bedrijfswinsten zal hebben voor het Nederlandse bedrijfsleven. Hoeveel bedrijven zullen er worden aangeslagen en hoe hoog is de «schade»?

Het eigen middel betreft een nationale bijdrage die wordt berekend op basis van een grondslag: deze grondslag is een bestaande statistiek uit de nationale rekeningen voor het bruto exploitatieoverschot van bedrijven (financieel en niet-financieel). Dit eigen middel heeft geen financieel of ander effect voor het Nederlandse bedrijfsleven. De introductie van het eigen middel leidt niet tot een belasting of heffing op ondernemingen. Bedrijven worden niet aangeslagen.

19.

Daarnaast willen de leden van de PVV-fractie weten waarom het demissionaire kabinet het eigen middel op basis van bedrijfswinsten niet ziet als een (indirecte) Europese belasting op ondernemingen.

Zoals in het antwoord op de vorige vraag uiteengezet heeft het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven geen financieel effect voor ondernemingen. Er wordt geen Europese belasting op ondernemingen mee geïntroduceerd en er wordt ook geen nationale belasting op ondernemingen mee geïntroduceerd. Het voorgestelde eigen middel betreft een nationale bijdrage door de overheden van de lidstaten die wordt berekend op basis van bestaande statistieken.

20.

Voorts lezen de leden van de PVV-fractie dat Nederland minder af zal dragen aan de EU, terwijl de opbrengst voor de EU van het ETS-eigen middel zal stijgen. Deze leden willen weten of dit impliceert dat de EU-begroting budgetneutraal zal blijven of juist zal stijgen.

De verwachting is inderdaad dat het aandeel ETS-inkomsten voor de EU-begroting groter wordt door het voorliggende voorstel voor verhoging van het afdrachtenpercentage van 25% naar 30%. Dit heeft op zichzelf geen gevolgen voor de omvang van de EU-begroting, die wordt namelijk bepaald door de plafonds en maximale omvang van speciale instrumenten die zijn opgenomen in de verordening Meerjarig Financieel Kader (MFK) 2021–2027.11 De EU-begroting moet conform artikel 310 van het Verdrag betreffende de werking van de Europese Unie (VWEU) in evenwicht zijn. Hierbij is de bni-afdracht de sluitpost van de EU-begroting. Dit betekent dat bij gelijkblijvende uitgaven de extra opbrengsten door nieuwe eigen middelen leiden tot een lagere benodigde financiering door middel van de bni-afdrachten. De totale omvang van de afdrachten van alle lidstaten aan de Unie wordt daarom bepaald door de omvang van de EU-begroting. Nieuwe eigen middelen hebben primair gevolgen voor de verdeling van de inkomsten tussen alle eigen middelen en tussen de lidstaten.

Dat de afdracht van Nederland relatief afneemt als het aantal ETS-inkomsten voor de EU-begroting toeneemt door een stijging van het afdrachtenpercentage, heeft te maken met een verschil in verdeelsleutels tussen de beide eigen middelen, zoals ook uiteengezet in het antwoord op vraag 9. De verdeelsleutel van het ETS-eigen middel in het huidige voorstel is op basis van cijfers van de Commissie voor Nederland 4,9% in 2024, aflopend naar 4,4% in 2030. Dit is lager dan het Nederlandse aandeel in het totale EU-bni, en dus in de bni-afdrachten, van 5,9% volgens inschattingen van de Commissie in 2024, aflopend naar 5,7% in 2030. Dit is inclusief het voorgestelde correctiemechanisme.

21.

Verder vragen de leden van de PVV-fractie naar een overzicht van hoeveel andere lidstaten af zullen dragen aan de EU op basis van de nieuwe eigen middelen. Graag per lidstaat en nieuw eigen middel vermelden; inclusief de verdeelsleutel.

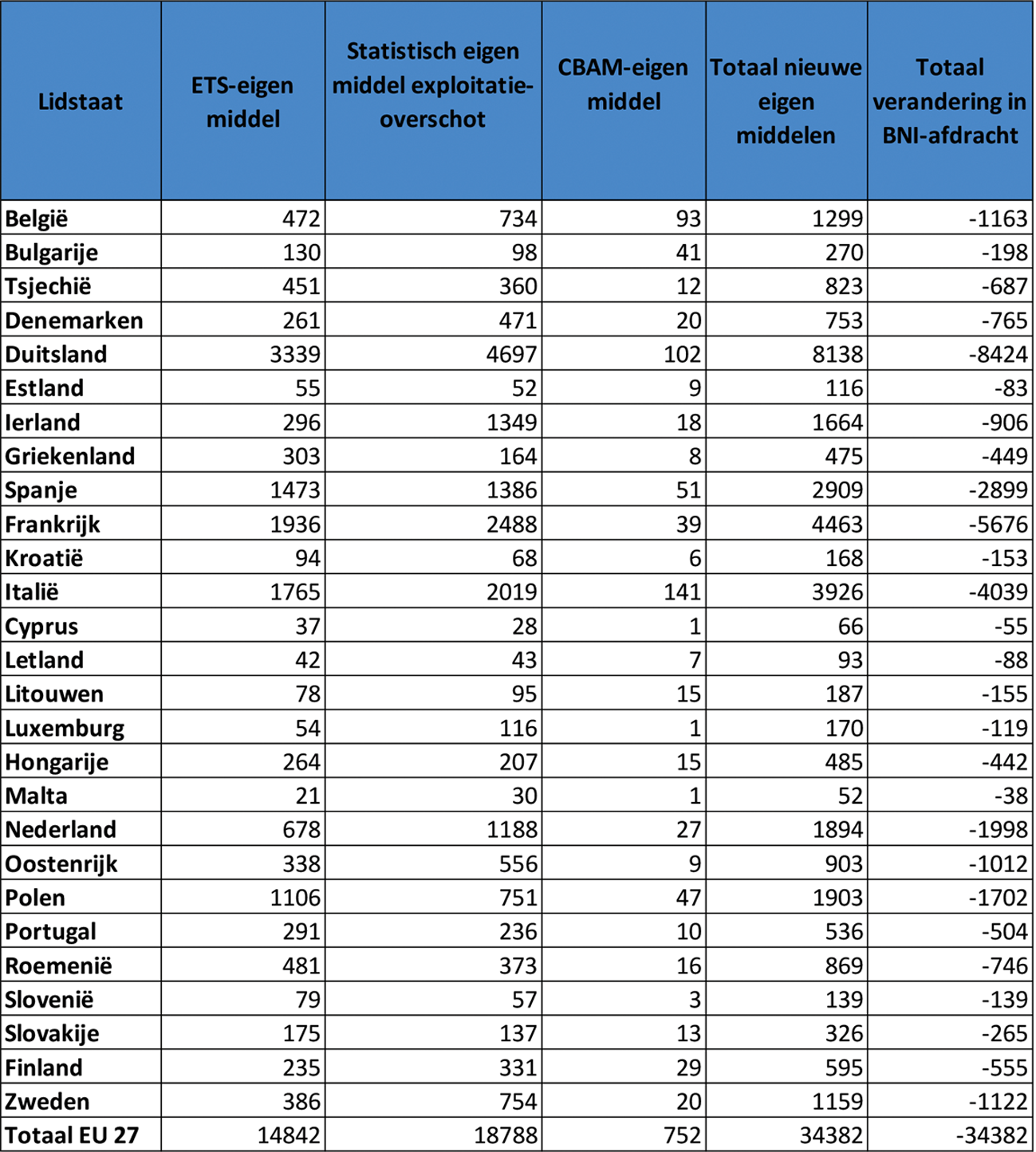

Hieronder vindt u in tabel 3 een overzicht van de geschatte totale opbrengsten van de voorgestelde nieuwe eigen middelen voor de EU, uitgesplitst in afdracht per lidstaat, gemiddeld per jaar voor de periode 2024–2030, op basis van een inschatting van de Europese Commissie. Daarbij is in de laatste kolom ook weergegeven wat de verwachte verlaging van de bni-afdracht is per land, als gevolg van de verwachte opbrengst van de nieuwe eigen middelen.12 In tabel 4 vindt u per voorgesteld nieuw eigen middel en voor het totaal aan voorgestelde nieuwe eigen middelen de verwachte procentuele bijdrage hieraan voor iedere lidstaat, en de verwachte procentuele verdeling van de verlaging van de bni-afdracht. Voor het eigen middel op basis van Pijler 1 zijn geen cijfers beschikbaar.

|

lidstaat |

ETS-eigen middel |

Statistisch eigen middel exploitatie-overschot |

CBAM-eigen middel |

Totaal nieuwe eigen middelen |

BNI-afdracht |

|---|---|---|---|---|---|

|

België |

3,2% |

3,9% |

12,4% |

3,8% |

3,4% |

|

Bulgarije |

0,9% |

0,5% |

5,5% |

0,8% |

0,6% |

|

Tsjechië |

3,0% |

1,9% |

1,6% |

2,4% |

2,0% |

|

Denemarken |

1,8% |

2,5% |

2,7% |

2,2% |

2,2% |

|

Duitsland |

22,5% |

25,0% |

13,6% |

23,7% |

24,5% |

|

Estland |

0,4% |

0,3% |

1,2% |

0,3% |

0,2% |

|

Ierland |

2,0% |

7,2% |

2,4% |

4,8% |

2,6% |

|

Griekenland |

2,0% |

0,9% |

1,1% |

1,4% |

1,3% |

|

Spanje |

9,9% |

7,4% |

6,7% |

8,5% |

8,4% |

|

Frankrijk |

13,0% |

13,2% |

5,1% |

13,0% |

16,5% |

|

Kroatië |

0,6% |

0,4% |

0,8% |

0,5% |

0,4% |

|

Italië |

11,9% |

10,7% |

18,8% |

11,4% |

11,7% |

|

Cyprus |

0,2% |

0,2% |

0,1% |

0,2% |

0,2% |

|

Letland |

0,3% |

0,2% |

0,9% |

0,3% |

0,3% |

|

Litouwen |

0,5% |

0,5% |

1,9% |

0,5% |

0,5% |

|

Luxemburg |

0,4% |

0,6% |

0,1% |

0,5% |

0,3% |

|

Hongarije |

1,8% |

1,1% |

2,0% |

1,4% |

1,3% |

|

Malta |

0,1% |

0,2% |

0,1% |

0,2% |

0,1% |

|

Nederland |

4,6% |

6,3% |

3,6% |

5,5% |

5,8% |

|

Oostenrijk |

2,3% |

3,0% |

1,2% |

2,6% |

2,9% |

|

Polen |

7,4% |

4,0% |

6,2% |

5,5% |

4,9% |

|

Portugal |

2,0% |

1,3% |

1,3% |

1,6% |

1,5% |

|

Roemenië |

3,2% |

2,0% |

2,1% |

2,5% |

2,2% |

|

Slovenië |

0,5% |

0,3% |

0,4% |

0,4% |

0,4% |

|

Slovakije |

1,2% |

0,7% |

1,8% |

0,9% |

0,8% |

|

Finland |

1,6% |

1,8% |

3,8% |

1,7% |

1,6% |

|

Zweden |

2,6% |

4,0% |

2,6% |

3,4% |

3,3% |

|

Totaal EU 27 |

100% |

100% |

100% |

100,0% |

100% |

22.

Ten slotte vragen de leden van de PVV-fractie naar een overzicht van de afdracht van Nederland aan de EU met een uitsplitsing van alle eigen middelen, inclusief de nieuwe eigen middelen, in de periode 2023 tot en met 2025 (graag per jaar aangeven).

Voor een uitsplitsing van de raming voor de huidige eigen middelen verwijs ik graag naar de begroting van het Ministerie van Buitenlandse zaken en het antwoord op de volgende vraag. De verwachte effecten op de Nederlandse afdracht van de introductie van de voorgestelde nieuwe eigen middelen, mocht de Raad daar toe besluiten, zijn in onderstaande tabel 5 opgenomen. Deze tabel heeft betrekking op 2024 en 2025, omdat de voorgestelde nieuwe eigen middelen in 2023 in ieder geval niet meer in werking zullen treden. De effecten zijn beperkt tot de eigen middelen op basis van ETS en de macro-economische statistiek van het bruto exploitatieoverschot van bedrijven en financiële instellingen, omdat het eigen middel op basis van CBAM naar verwachting pas in 2028 inkomsten genereert en cijfers over het eigen middel op basis van Pijler 1 niet beschikbaar zijn.

23.

Kan de Minister tevens de situatie weergeven van wat Nederland zou afdragen indien er geen nieuwe eigen middelen zouden worden geïntroduceerd?

Hieronder vindt u de geraamde netto-afdrachten voor 2023–2025, zoals ook weergegeven op de begroting van Buitenlandse Zaken in artikel 3.1 (afdrachten aan de Europese Unie), artikel 3.6 (invoerrechten aan de Europese Unie) en artikel 3.10 (diverse ontvangsten EU).13

De afdracht bestaat uit een aantal onderdelen: de bni-afdracht, de btw-afdracht, de invoerrechten en de plastic-afdracht. Voor de invoerrechten geldt een perceptiekostenvergoeding van 25%, bedoeld voor de kosten die worden gemaakt voor inning van de invoerrechten. Er zijn voor de jaren 2023–2025 geen overige ontvangsten vanuit de EU geraamd.

|

Begroting |

Artikel |

Nederland |

2023 |

2024 |

2025 |

|---|---|---|---|---|---|

|

H5 (BZ) |

3.1 |

Nationale afdrachten |

6.229 |

5.970 |

6.951 |

|

Bni-afdracht |

4.749 |

4.273 |

5.206 |

||

|

Btw-afdracht |

1.299 |

1.462 |

1.504 |

||

|

Plastic |

180 |

236 |

241 |

||

|

H5 (BZ) |

3.6 |

Invoerrechten |

5.056 |

4.984 |

5.249 |

|

H5 (BZ) |

3.10 |

Ontvangsten EU |

1.264 |

1.246 |

1.312 |

|

Perceptiekostenvergoeding |

1.264 |

1.246 |

1.312 |

||

|

Overige ontvangsten EU |

– |

– |

– |

||

|

Totaal |

10.021 |

9.708 |

10.888 |

24.

De leden van de CDA-fractie hebben kennisgenomen van het BNC-fiche ten aanzien van voorgestelde nieuwe eigen middelen. Zoals het kabinet ook aangeeft zijn de eigen middelen op basis van CBAM en Pijler 1 eerder ter sprake gekomen. Deze leden kunnen voordat de effecten van Pijler 1 duidelijker in kaart zijn gebracht, niet instemmen met de toevoeging van dit middel aan de eigen middelen van de EU. Zij vragen wanneer hier volgens het kabinet meer duidelijkheid over zal komen.

Op 10 tot 12 juli jl. heeft het Inclusive Framework (IF) van de G20/OESO een verklaring naar buiten gebracht over de stand van de onderhandelingen omtrent Bedrag A en B van Pijler 1 en de subject-to-tax rule van Pijler 2. Uw Kamer is hierover geïnformeerd op 4 september 2023.14 De landen in het IF hebben een multilateraal verdrag onderhandeld en opgesteld. Op 11 oktober 2023 heeft het IF de meest recente versie van het multilateraal verdrag gepubliceerd.15 Ik informeer uw kamer hier spoedig over in een separate brief.

25.

Is het kabinet voornemens in de tussentijd een negatieve positie in te nemen ten aanzien van dit voorstel?

Het kabinet kan, en kon ten tijde van het vorige voorstel, nog geen beoordeling geven van een eigen middel op basis van Pijler 1. Hoewel het kabinet positief is over Pijler 1 en constructief meewerkt aan de verdere vormgeving (op dit moment binnen het IF), zijn de gevolgen van het eigen middel afhankelijk van de verdere uitwerking van Pijler 1. Het is daarom nog onbekend wat de gevolgen zijn voor de afdrachten van alle EU-lidstaten, de stabiliteit van de grondslag, de uitvoerbaarheid en uitvoeringskosten en de voorspelbaarheid van de afdrachten. Hiertoe heeft het kabinet onder andere meer informatie nodig over welk deel van de wereldwijde restwinst bij EU-lidstaten terechtkomt, wat de verdeelsleutel per land is en welke rol nationale belastingdiensten zullen spelen bij het ter beschikking stellen van het eigen middel. Zonder deze informatie ten behoeve van een goede beoordeling is het in de ogen van het kabinet niet mogelijk om in te stemmen met de introductie van dit eigen middel.

26.

Ten aanzien van de ETS-afdracht vragen de leden van de CDA-fractie of het kabinet instemt met de redenatie dat het afdracht-percentage van 25% naar 30% is verhoogd, omdat de ETS-prijs sterk is gestegen. Staat dit volgens het kabinet in verhouding?

Het kabinet is kritisch op de redenering van de Commissie, ondanks dat voor de beoordeling van het financiële effect van dit eigen middel de voorgestelde ophoging van 25% naar 30% van de nationale inkomsten uit het EU-emissiehandelssysteem voor Nederland voordelig uitpakt. Hoewel een huidige hogere ETS-prijs zorgt voor hogere verwachte nationale inkomsten dan ten tijde van het sluiten van het Fit-for-55-akkoord, hoeft daar niet automatisch ook een verhoging van het afdrachtenpercentage voor de EU-begroting uit voort te komen.

27.

De leden van de CDA-fractie zijn net als het kabinet tegen het toevoegen van het «tijdelijk» statistisch eigen middel op basis van bedrijfswinst. Zij vragen of het kabinet inzicht heeft in wat volgens de Commissie het voordeel van dit eigen middel zou zijn boven de bni-afdracht, en welke landen hiermee beter af zouden zijn. Deze leden vragen een duidelijk standpunt in te nemen dat dit voor Nederland geen optie is.

Het statistisch eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven is door de Commissie als tijdelijk eigen middel gepresenteerd, in afwachting van nieuwe eigen middelen op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing. De Commissie stelt het nieuwe eigen middel voor als opvolging van afspraken die zijn gemaakt door de Europese Raad op 17 t/m 21 juli 202016 en in het Interinstitutioneel Akkoord (IIA)17 van de Raad, het Europees Parlement en de Commissie. Hierin is aangegeven dat het wenselijk is om nieuwe eigen middelen te introduceren. Zo staat bijvoorbeeld in de routekaart dat de Commissie zal streven om voor juni 2024 met een voorstel voor nieuwe eigen middelen te komen, mogelijk gerelateerd aan de bedrijvensector. De Commissie heeft in de mededeling voor de wijziging van het Eigenmiddelenbesluit aangegeven van plan te zijn in de toekomst een voorstel voor een nieuw eigen middel op basis van BEFIT te publiceren. Dit zal naar verwachting nog wat langer duren aangezien er eerst een akkoord moet komen op het beleidsvoorstel BEFIT. Voor de tussenliggende periode heeft de Commissie daarom het nieuwe eigen middel op basis van de macro-economische statistiek voor het bruto exploitatieoverschot van bedrijven en financiële instellingen voorgesteld.

Volgens de Commissie zorgt het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven voor een diversificatie van de inkomsten voor de EU-begroting. De Commissie verwacht dat de ontwikkeling van het bruto operationele resultaat van bedrijven grotere schommelingen zal vertonen dan het bruto nationaal inkomen, waarbij het operationele resultaat naar verwachting sterker zal dalen dan het bni als het economisch slecht gaat en juist sterker zal stijgen als het economisch goed gaat. In de ogen van de Commissie brengt dit de positieve eigenschap met zich mee dat landen in hoogconjunctuur (relatief hoge economische groei en nog sterkere stijging van het operationeel resultaat van bedrijven) relatief meer bijdragen via dit eigen middel en in laagconjunctuur (relatief lage economische groei en nog sterkere daling van het operationeel resultaat van bedrijven) juist minder hoeft af te dragen op basis van dit eigen middel. Daarmee zou dit eigen middel in de ogen van de Commissie een soort van anti-cyclische werking kunnen hebben omdat landen in slechte tijden minder en in goede tijden meer bijdragen aan de begroting van de Unie. De Commissie ziet dit als voordeel.

Voor Nederland pakt het verschil tussen de verdeelsleutel van dit nieuwe tijdelijke middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven in vergelijking met de verdeelsleutel voor bni-afdracht naar verwachting nadelig uit. Een aantal landen zal daarentegen bij dit eigen middel naar verwachting een voordeligere verdeelsleutel hebben vergeleken met de bni-verdeelsleutel van die lidstaat (zie hiervoor ook tabel 5). Op basis van de door de Commissie gedeelde cijfers zal de verdeelsleutel van het voorgestelde statistisch eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven voor Nederland in de gehele periode naar verwachting 6,3% bedragen, ten opzichte van 5,9% voor bni (in 2024, aflopend naar 5,7% in 2030).

Zoals in het BNC-fiche benoemd is het kabinet geen voorstander van het invoeren van een tijdelijk statistisch eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven. Het kabinet zal in de besprekingen over het voorstel van de Commissie het Nederlandse standpunt conform het BNC-fiche uitdragen.

De leden van de fracties van GroenLinks en PvdA hebben kennisgenomen van het BNC-fiche over het eigenmiddelenbesluit. Zij hebben hierover een aantal vragen.

28.

De leden van de fracties van GroenLinks en PvdA lezen dat het kabinet niet voor een tijdelijk statistisch eigen middel op basis van bedrijfswinsten is omdat dit naar verwachting financieel ongunstig uit kan vallen voor Nederland. Deze leden vragen in hoeverre dergelijke transactionele overwegingen doorslaggevend zijn bij het bepalen van de inhoudelijke positie, en in hoeverre de vraag of dit goed is voor de EU als geheel en voor een (stap naar) eerlijkere economische verhoudingen tussen de factoren arbeid en kapitaal in deze overweging ook een rol spelen.

Bij de beoordeling van een nieuw eigen middel kijkt het kabinet onder andere naar het effect op de Nederlandse afdrachten aan de EU. Dit is niet de enige factor, er wordt ook gekeken naar de stabiliteit van de grondslagen, de uitvoerbaarheid en het effect op de voorspelbaarheid van de nationale afdracht. Uitgangspunt hierbij is dat een nieuw eigen middel in principe nationaal wordt geïncasseerd. Ook speelt de mogelijke bijdrage van een eigen middel aan Europese en nationale beleidsdoelstellingen een rol. Een belangrijke overweging bij de beoordeling van dit eigen middel is dat een tijdelijk eigen middel per definitie geen positieve bijdrage levert aan de stabiliteit van de grondslagen en de voorspelbaarheid van de nationale afdrachten. Het kabinet kijkt ook naar de mogelijke bijdrage van een eigen middel aan Europese en nationale beleidsdoelen, dus in die zin ook naar wat goed is voor de EU. Het kabinet ziet echter niet hoe de introductie van eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven bijdraagt aan Europese of nationale beleidsdoelen.

29.

De leden van de fracties van GroenLinks en PvdA vragen of het kabinet een update kan geven van de stand van zaken ten aanzien van OESO Pijler 1.

Op 10 tot 12 juli jl. heeft het Inclusive Framework (IF) van de G20/OESO een verklaring naar buiten gebracht over de stand van de onderhandelingen omtrent Bedrag A en B van Pijler 1 en de subject-to-tax rule van Pijler 2. Uw Kamer is hierover geïnformeerd op 4 september 2023.18 De landen in het IF hebben een multilateraal verdrag onderhandeld en opgesteld. Op 11 oktober 2023 heeft het IF de meest recente versie van het multilateraal verdrag gepubliceerd.19 Ik informeer uw kamer hier spoedig over in een separate brief.

30.

Zij vragen of het kabinet er voorstander van is om, mocht er geen internationale invoering plaatsvinden, de EU zelf een unilaterale digibelasting in te laten voeren vanaf 2024, omdat het Inclusive Framework hier ruimte voor biedt. Ook vragen deze leden hoe het staat met de ambtelijke voorbereidingen ten aanzien van een mogelijk dergelijk voorstel.

In oktober 2021 hebben landen, als onderdeel van Pijler 1, met elkaar afgesproken om tot 31 december 2023 geen digitale dienstenbelastingen of vergelijkbare maatregelen in te voeren. In de hierboven aangehaalde verklaring is deze afspraak tot 31 december 2024 verlengd, mits voldoende landen het multilaterale verdrag eind 2023 hebben ondertekend. Deze afspraak kan worden verlengd tot 31 december 2025, mits er voldoende zicht is op inwerkingtreding van het multilateraal verdrag voor Pijler 1. Een EU digibelasting is daarmee nu dus niet aan de orde. Mocht de afronding van de Pijler 1 onderhandelingen niet succesvol blijken en opnieuw de discussie over (een EU) digibelasting(en) opkomen, zal het kabinet dit te zijner tijd appreciëren en de benodigde voorbereidingen treffen.

31.

De leden van de fracties van GroenLinks en PvdA hebben vragen over het eigen middel op basis van bedrijfswinsten. Omdat dit een nationale bijdrage betreft, vragen zij of het kabinet kan toelichten op basis van welke statistieken dit eigen middel berekend wordt, en wat de Nederlandse afdracht voor dit eigen middel naar verwachting zou worden.

Het betreft een eigen middel gebaseerd op een bestaande statistiek uit de nationale rekeningen voor het bruto exploitatieoverschot van bedrijven (financieel en niet-financieel). Dit is een reeds bestaande statistiek in de nationale rekeningen die lidstaten van de Unie op uniforme wijze opstellen conform de betreffende EU-verordening.20 Deze cijfers zijn voor alle lidstaten beschikbaar in de database van Eurostat.21 Bij dit eigen middel wordt een uniform afdrachtenpercentage van 0,5% voorgesteld. Op basis van de door de Commissie gedeelde cijfers zal de verdeelsleutel van het statistisch eigen middel voor Nederland naar verwachting zo’n 6,3% bedragen (van 2024–2030). Op basis van informatie van de Commissie is de huidige inschatting dat de hoogte van de Nederlandse afdracht zo’n 1,2 miljard euro per jaar zal betreffen (voor de periode 2024–2030).

In het scenario dat dit eigen middel daadwerkelijk ingevoerd zou worden draagt Nederland niet 1,2 miljard extra af aan de Europese Unie maar verandert de verdeling hoeveel Nederland per eigen middel moet afdragen (die verschillende verdeelsleutels hebben). Voor Nederland pakt het verschil tussen de verdeelsleutel van dit nieuwe tijdelijke eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven in vergelijking met de verdeelsleutel voor bni-afdracht naar verwachting nadelig uit. Op basis van de door de Commissie gedeelde cijfers zal de verdeelsleutel van het voorgestelde nieuwe statistisch eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven voor Nederland in de gehele periode naar verwachting 6,3% bedragen. Dit is hoger dan de bni-verdeelsleutel, van 5,9% voor (in 2024, aflopend naar 5,7% in 2030). De verwachte bijdrage aan het nieuwe eigen middel is daarmee hoger dan de verwachte besparing door de verlaging van de bijdrage via het bni-middel. Op basis van de cijfers van de Commissie zou dit nieuwe eigen middel voor Nederland tot een jaarlijkse verhoging van de afdracht leiden van circa 80 miljoen euro voor 2024, oplopend tot 112 miljoen voor 2030. Dit is een inschatting op basis van de geschatte EU-opbrengst van dit voorgestelde nieuwe eigen middel en de geschatte bni-sleutel voor deze jaren.

32.

De leden van de fracties van GroenLinks en PvdA vragen voor welke tijdsperiode de Commissie het eigen middel op basis van bedrijfswinsten als eigen middel voorzien heeft.

De Commissie geeft aan het tijdelijke statistisch eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven te introduceren in afwachting van de mogelijkheid om eigen middelen te introduceren op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing. Dit ligt onder andere aan de voortgang op de separate beleidsvoorstellen van BEFIT en Pijler 1. Voor beide beleidsvoorstellen is het lastig om in te schatten wanneer deze in werking kunnen treden.

33.

Ook vragen deze leden of het klopt dat dit eigen middel vooruit zou lopen op inkomsten op basis van Pijler 1 en 2.

De Commissie geeft aan het tijdelijke statistische eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven te introduceren in afwachting van de mogelijkheid om eigen middelen te introduceren op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing. Hierbij is wel van belang dat een mogelijke afdracht op basis van het statistische eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven zal verschillen van een mogelijk eigen middel op basis van Pijler 1, aangezien de grondslagen verschillen. Pijler 2 wordt niet voorgesteld als grondslag voor een nieuw eigen middel.

34.

De leden van de fracties van GroenLinks en PvdA vragen het kabinet in hoeverre die de gebruikte statistieken van de Commissie (het bruto exploitatieoverschot) een adequate indicator vindt voor bedrijfswinsten. Kan dit technisch toegelicht worden, zo vragen zij.

De Commissie stelt in de mededeling het bruto exploitatieoverschot voor. Volgens de Commissie kan deze statistiek gebruikt worden als een fictieve winstbasis voor EU-ondernemingen aan de hand van sectorale nationale rekeningen. Verder geeft de Commissie aan dat dit een tijdelijk nieuw eigen middel zou moeten zijn, in afwachting van de inwerkingtreding van andere nieuwe eigen middelen op basis van nationale inkomsten die voortvloeien uit Europese afspraken over belastingheffing. De statistiek bruto exploitatieoverschot heeft een ander doel dan het berekenen van het fiscale winstbegrip. Als gevolg hiervan zou deze statistiek op meerdere onderdelen (waaronder doorbetalingseffecten) gecorrigeerd moeten worden om enigszins indicatief te kunnen worden voor winstbepalingsdoeleinden. Het kabinet zet vraagtekens bij het gebruik van deze macro-economische statistiek als indicator voor bedrijfswinsten.

35.

Deze leden vragen ook of een inschatting gemaakt kan worden van de Nederlandse afdracht op basis van het eigen middel op basis van bedrijfswinsten versus een later eigen middel op basis van de OESO-Pijlers.

De Commissie heeft in december 2021 een voorstel gedaan om het Eigenmiddelenbesluit te wijzigen om onder andere het nieuwe eigen middel gestoeld op het in het Inclusive Framework (IF) in de OESO/G20 overeengekomen akkoord dat voorziet in een herverdeling van winsten en belastingheffingsrechten tussen landen te introduceren. Hoewel het kabinet positief is over Pijler 1 en constructief meewerkt aan de verdere vormgeving (op dit moment binnen het IF), zijn de gevolgen van het eigen middel afhankelijk van de verdere uitwerking van Pijler 1. Voor Pijler 1 geldt dat het multilaterale verdrag nog niet ondertekend en geratificeerd is en daardoor nog niet in werking kan treden. Het is daarom nog onbekend wat de gevolgen zijn voor de afdrachten van alle EU-lidstaten, de stabiliteit van de grondslag, de uitvoerbaarheid en uitvoeringskosten en de voorspelbaarheid van de afdrachten. Hiertoe heeft het kabinet onder andere meer informatie nodig over welk deel van de wereldwijde restwinst bij EU-landen terechtkomt, wat de verdeelsleutel per land is en welke rol nationale belastingdiensten zullen spelen bij het ter beschikking stellen van het eigen middel. Een vergelijk van de Nederlandse afdracht gebaseerd op het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven versus een mogelijk eigen middel op basis van Pijler 1 is daarom niet mogelijk.

36.

De leden van de fracties van GroenLinks en PvdA lezen dat het kabinet geen voorstander is van een tijdelijk eigen middel omdat dit met een bepaalde mate van onvoorspelbaarheid gepaard gaat. Zij vragen echter of de houding van het kabinet deze onvoorspelbaarheid juist ook in de hand werkt, omdat de Commissie nu weinig manoeuvreerruimte heeft (bijvoorbeeld omdat de EU-begroting niet schuldgefinancierd kan worden), waardoor dit soort oplossingen in de hand gewerkt worden.

De Commissie kan altijd nieuwe eigen middelen voorstellen en is daartoe op basis van afspraken die zijn gemaakt door de Europese Raad op 17 t/m 21 juli 202022 en in het Interinstitutioneel Akkoord (IIA)23 van de Raad, het EP en de Commissie ook uitgenodigd. In deze afspraak is opgenomen dat het wenselijk is om een mogelijke verhoging van bni-afdrachten te mitigeren en daarom nieuwe eigen middelen te introduceren. Nederland heeft ingestemd met deze afspraken en staat open voor voorstellen voor de introductie van nieuwe eigen middelen. Wel beoordeelt het kabinet elk voorstel van de Commissie voor een nieuw eigen middel apart en op eigen merites. Mocht het niet tot de introductie van nieuwe eigen middelen komen dan heeft dat geen effect op de manoeuvreerruimte van de Europese Unie. Het eigen middel op basis van bni biedt immers meer dan genoeg ruimte voor de financiering van de EU-begroting binnen het Meerjarig Financieel Kader en voor de zekerheid dat de EU aan haar financiële verplichtingen zal kunnen voldoen, waaronder de aflossing en rentebetalingen op de leningen die de Unie is aangegaan voor de financiering van het Europees herstelinstrument. De Commissie heeft ook geen verhoging van de plafonds zoals opgenomen in het Eigenmiddelenbesluit voorgesteld. De voorstellen voor nieuwe eigen middelen hebben daarom geen effect op de financiële slagkracht van de Unie, maar leiden tot een herverdeling van de inkomsten van de Unie tussen de verschillende eigen middelen en tussen de lidstaten.

37.

De leden van de fracties van GroenLinks en PvdA vragen het kabinet of die kan toelichten in hoeverre het eigen middel op basis van bedrijfswinsten een mogelijke prikkel tegen belastingontwijking zou kunnen zijn (hetgeen het geval zou kunnen zijn als de statistieken gebaseerd zijn op commerciële winst, en minder het geval zou kunnen zijn als de statistieken zijn gebaseerd op fiscale winst). Deze leden vragen de Minister om het voorstel vanuit dit oogpunt te beoordelen.

Het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven heeft geen financieel effect voor het bedrijfsleven. Het eigen middel leidt niet tot wijzigingen in de belastingheffing voor ondernemingen. Daarom zal dit eigen middel naar verwachting geen bijdrage leveren aan een mogelijke prikkel tegen belastingontwijking.

De leden van de ChristenUnie-fractie hebben kennisgenomen van het BNC-fiche EU-voorstel nieuwe eigen middelen 2023. Deze leden achten zowel CBAM als ETS nuttige instrumenten bij het beprijzen van de CO2-uitstoot, om zo emissies te beperken en klimaatverandering tegen te gaan. Deze leden hebben nog een aantal vragen bij de kabinetsappreciatie.

38.

De leden van de ChristenUnie-fractie lezen dat in het voorstel de afdracht van de ETS-inkomsten aan de EU-begroting verhoogd wordt van 25% naar 30%. De reden voor deze verhoging is, zo maken deze leden op uit de kabinetsappreciatie, de gestegen ETS-prijs. Deze leden begrijpen niet waarom een stijging van de ETS-prijs zou moeten leiden tot een hoger afdrachtenpercentage aan de EU-begroting. Immers, als de emissiebeprijzing meer opbrengt, stijgt de afdracht automatisch mee. Deze leden vragen het kabinet daarom om toe te lichten wat het kabinet inhoudelijk van deze redenering voor de afdrachtsstijging vindt, en hoe het kabinet – gegeven zijn visie op de deugdelijkheid van de geboden redenering – de verhoging van het afdrachtenpercentage apprecieert. Welke andere redenen zijn er om het afdrachtenpercentage te verhogen, en hoe apprecieert het kabinet deze?

Het kabinet is kritisch op de redenering van de Commissie, ondanks dat voor de beoordeling van het financiële effect van dit eigen middel de voorgestelde ophoging van 25% naar 30% van de nationale inkomsten uit het EU-emissiehandelssysteem voor Nederland voordelig uitpakt. Veel lidstaten kunnen de inkomsten uit ETS immers goed gebruiken voor de noodzakelijke uitgaven aan klimaatbeleid; de hoger dan verwachte inkomsten door de gestegen ETS-prijs zijn daarom op nationaal niveau voor de lidstaten zeer welkom. De voorgestelde verhoging van het afdrachtenpercentage lijkt primair ingegeven door de wens om met het beoogde ETS-middel meer inkomsten voor de Uniebegroting te genereren, bovenop de reeds te verwachte stijging door de gestegen ETS-prijs.

Een van de redenen waarom het kabinet de voorgestelde wijziging van de Commissie wel acceptabel vindt, is dat het de verwachting is dat de Nederlandse afdracht op basis van de ETS-inkomsten relatief gunstiger is ten opzichte van de bni-afdracht, omdat de verwachte verdeelsleutel van het ETS-eigen middel aanmerkelijk lager ligt dan het Nederlandse bni-aandeel in de EU (5,9% in 2023), dat als sluitpost dient van de EU-begroting.

39.

Voorts achten leden van de ChristenUnie-fractie het een goede zaak dat het kabinet geen voorstander is van de invoering van een tijdelijk statistisch eigen middel op basis van bedrijfswinsten. Deze leden vragen het kabinet om toe te lichten waarom bij dit voorgestelde eigen middel een afdrachtenpercentage van 0,5% wordt voorgesteld. Wat is de inhoudelijke onderbouwing hiervoor?

De Commissie heeft aangegeven voor 0,5% te hebben gekozen omdat op deze manier de verwachte opbrengsten van het tijdelijk statistische eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven (18,5 miljard per jaar, van 2028–2030) ongeveer hetzelfde is als dat van het ETS-eigen middel (21,5 miljard per jaar). De afdrachtenpercentages worden primair bepaald door de gewenste opbrengst van het eigen middel.

40.

Ook vragen de leden van de ChristenUnie-fractie om een update ten aanzien van de navorderingen van de Europese Commissie ten aanzien van de invoerrechten

In de eerste stand van zakenbrief Douane 202324 heeft de Staatssecretaris Toeslagen en Douane een overzicht gegeven van de ontwikkelingen die hebben plaatsgevonden op het gebied van de nabetalingen inzake de traditionele eigen middelen (TEM) aan de Europese Commissie, inclusief een tabel met toelichting op de omvangrijke dossiers die onder voorbehoud ter beschikking zijn gesteld aan de EU vanwege een verschil van inzicht over de verschuldigdheid. Deze stand van zaken is op dit moment onveranderd. De zelfanalyse van de B-boekhouding (dat vele dossiers bevat) is een continu proces en is niet opgenomen in deze tabel. In het kader van de zelfanalyse is recent een bedrag van € 9,4 mln. onder voorbehoud afgedragen. Dit betreft een oninbaar bedrag waarvoor de Commissie Nederland aansprakelijk houdt. Omdat Nederland deze opvatting niet deelt, is een zogenaamd herzieningsverzoek ingediend bij de Commissie. Een herzieningsprocedure kan maximaal twee jaar duren. Om de opbouw van vertragingsrente gedurende deze procedure te stoppen heeft Nederland het bedrag onder voorbehoud ter beschikking gesteld. In de volgende stand van zakenbrief Douane zal ook weer aandacht worden gegeven aan nabetalingen TEM.

De leden van de BBB-fractie hebben nog een aantal vragen over de volgende onderdelen van de brief.

Naast de wijziging van het voorgestelde ETS-eigen middel stelt de Commissie een additioneel nieuw eigen middel voor, dat nog niet was opgenomen in het voorstel van december 2021. Het betreft een eigen middel gebaseerd op een bestaande statistiek uit de nationale rekeningen voor het bruto exploitatieoverschot van bedrijven (financieel en niet-financieel). Hoewel deze statistiek slechts een ruwe benadering is voor bedrijfswinsten, wordt dit voorgestelde eigen middel voor de begrijpelijkheid in de rest van dit fiche het «het eigen middel o.b.v. bedrijfswinsten» genoemd. In de mededeling bij de wetgevende voorstellen geeft de Commissie aan dat dit een tijdelijk eigen middel zou moeten zijn, in afwachting van de inwerkingtreding van andere eigen middelen gebaseerd op bedrijfswinsten. Bij dit eigen middel wordt een uniform afdrachtenpercentage van 0,5% voorgesteld. De grondslag waarop dit afdrachtenpercentage wordt toegepast is gedefinieerd als het bruto exploitatieoverschot voor financiële en niet-financiële instellingen. Dit is een reeds bestaande statistiek in de nationale rekeningen die lidstaten van de EU op uniforme wijze opstellen conform de betreffende EU-verordening nr. 549/2013. Het betreft dus geen Europese belasting op ondernemingen, maar een nationale bijdrage die wordt berekend op basis van bestaande statistieken (pagina 4 van het fiche).

De leden van de BBB-fractie delen de mening van het kabinet op pagina 8 van het fiche in die zin dat zij geen voorstander zijn van het invoeren van een tijdelijk statisch eigen middel op basis van bedrijfswinsten. Dat het inderdaad in juridische zin niet tijdelijk is en afhankelijk is van de Commissie is een juiste analyse, complimenten voor wat betreft het gezonde verstand dat in deze analyse de boventoon voerde.

41.

Het ETS-eigen middel kan wel leiden tot meer schommelingen in de hoogte van de Nederlandse afdrachten aan de EU, omdat schommelingen in de ETS-prijs leiden tot schommelingen in de hoogte van de inkomsten uit dit eigen middel, die worden opgevangen door schommelingen in het eigen middel op basis van bni, waaraan Nederland via een andere verdeelsleutel bijdraagt (pagina 7 van het fiche). De leden van de BBB-fractie vragen in welke mate deze schommelingen procyclisch of anticyclisch zijn en daarbij invloed hebben op de begroting van zowel Nederland als de EU. Hoe kunnen deze schommelingen ontstaan en is er een methode om schommelingen te voorspellen en daarop te anticiperen? Is het mogelijk dat deze schommelingen de toekomstige afdracht laten stijgen? Zo ja, in welke procentuele gradatie ten opzichte van de huidige afdracht?

De schommelingen van de ETS-prijs zijn waarschijnlijk anticyclisch. In hoogconjunctuur is er meer vraag naar uitstootrechten, terwijl het aanbod gelijk blijft. Hierdoor stijgen de prijzen. Als de economie afkoelt daalt de vraag naar uitstootrechten en dalen de prijzen.

Hogere ETS-prijzen zorgen voor extra inkomsten van lidstaten. Doordat lidstaten een percentage ETS-inkomsten afdragen aan de Europese Unie via het ETS-eigen middel stijgen ook de ETS-inkomsten van de Europese Unie bij een hogere ETS-prijs. Dit betekent echter niet dat de totale inkomsten van de Europese Unie stijgen. Doordat de ETS-afdracht van en de bni-afdracht (sluitpost van de begroting) communicerende vaten zijn betekent extra ETS-afdrachten voor Nederland minder benodigde financiering door middel van de bni-afdracht. Andersom worden lagere inkomsten uit het ETS-middel opgevangen door hogere bni-afdrachten. Omdat Nederland naar verwachting verhoudingsgewijs meer bijdraagt aan het bni-middel dan aan het ETS-middel leidt een stijging van de ETS-afdracht per saldo tot een lagere totale afdracht en andersom.

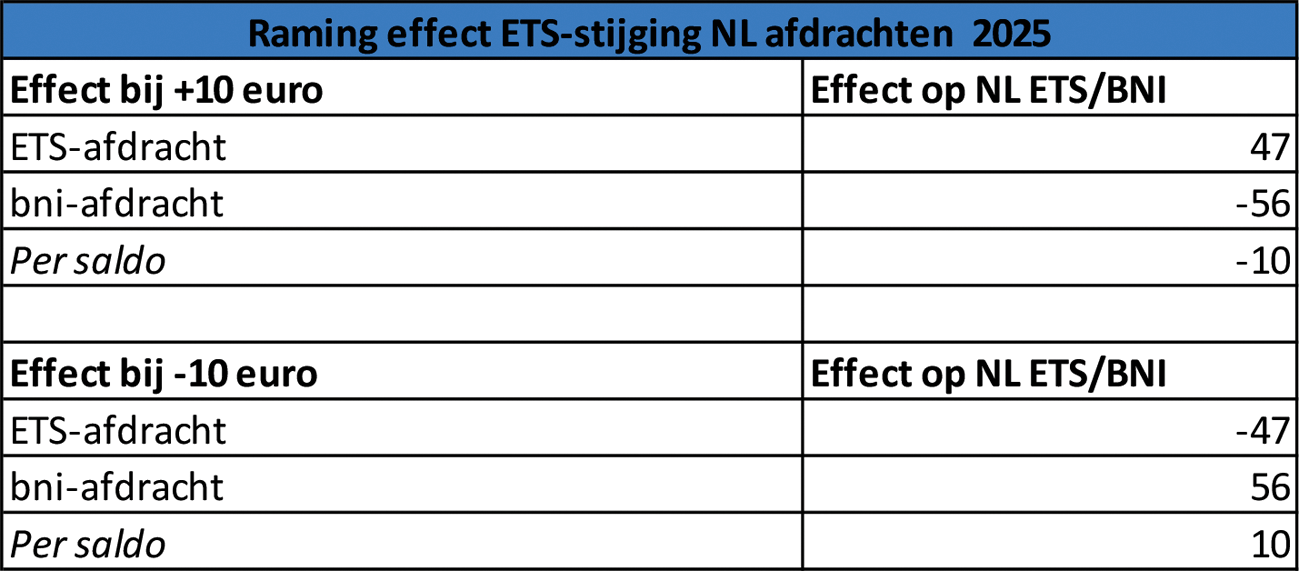

In onderstaande tabel treft u een inschatting van het effect van een stijging of daling van de ETS-prijs met 10 euro op de Nederlandse afdrachten. Dit betreft een voorbeeldberekening voor het jaar 2025.25 Bij een verhoging van de ETS-prijs met 10 euro stijgt de ETS-afdracht van NL met 47 miljoen euro, daartegenover staat dat de bni-afdracht met 56 miljoen euro daalt. Per saldo zorgt een stijging van de ETS-prijs van 10 euro dus voor een daling van de NL-afdrachten met 10 mln. Andersom geldt dit ook.

Het kabinet kan, en kon ten tijde van het vorige voorstel, nog geen beoordeling geven van een eigen middel op basis van Pijler 1. Hoewel het kabinet positief is over Pijler 1 en constructief meewerkt aan de verdere vormgeving (op dit moment binnen het IF), zijn de gevolgen van het eigen middel afhankelijk van de verdere uitwerking van Pijler 1. Het is daarom nog onbekend wat de gevolgen zijn voor de afdrachten van alle EU-lidstaten, de stabiliteit van de grondslag, de uitvoerbaarheid en uitvoeringskosten en de voorspelbaarheid van de afdrachten (pagina 7 van het fiche).

De leden van de BBB-fractie zouden graag van het kabinet eerst een doorberekening zien van het effect van de invoering van Pijler 1 voordat het een positief advies kan geven over de in de brief genoemde besluiten. Als zowel het effect van Pijler 1 als de in de brief voorgestelde veranderingen beide berekend zijn, kan er immers pas een conclusie worden getrokken over het effect op de afdracht van Nederland aan de EU.

42.

Besluitvorming over de ETS-richtlijnen, waarop de Commissie het voorstel voor het eigen middel baseert, is op basis van gekwalificeerde meerderheid. Dit betekent dat de grondslag, en dus de verdeelsleutel op basis waarvan Nederland afdraagt kan wijzigen zonder dat Nederland daarmee instemt (pagina 8 van het fiche). De leden van de BBB-fractie zouden graag een inzet van het kabinet zien om de besluitvorming op basis van gekwalificeerde meerderheid te veranderen in een besluitvormingsmethode waarbij er meer consensus moet bestaan (bijvoorbeeld een 80/20 verhouding), ter bevordering van een breed gedragen consensus over de grondslag (en dus de verdeelsleutel).

De besluitvorming over de ETS-richtlijnen is eerder overeengekomen tussen de lidstaten en is opgenomen in de desbetreffende richtlijnen. De besluitvormingsprocedure hiervoor ligt vast in de EU-verdragen.

Overigens acht het kabinet het onwaarschijnlijk dat de ETS-verdeelsleutel op basis waarvan Nederland afdraagt wordt aangepast door besluitvorming over de ETS-richtlijnen. De reguliere verdeelsleutel van ETS-rechten is nog niet eerder aangepast, ondanks tientallen herzieningen van de ETS-richtlijn. Daarbij komt dat in het theoretische geval dat de ETS-verdeelsleutel van Nederland verhoogd zou worden, de nationale ETS-inkomsten ook toenemen. Ondanks dat Nederland in dat geval een hogere ETS-afdracht aan de EU moet afdragen, en deze hogere ETS-afdracht mogelijk niet volledig gecompenseerd zou worden door een lagere bni-afdracht zoals nu de verwachting is, zou dit voor Nederland per saldo voor de Nederlandse begroting als geheel alsnog positief uitpakken.

Het precieze effect van de introductie van een ETS-afdracht is mede afhankelijk van de marktprijzen. Op basis van cijfers van de Commissie kan worden ingeschat dat het voorgestelde ETS-eigen middel kan leiden tot een verlaging van de Nederlandse afdracht aan de EU met 93 miljoen euro in 2024, oplopend tot 329 miljoen euro in 2030. Deze inschattingen zijn met veel onzekerheden omgeven, omdat deze onder andere afhankelijk zijn van de ontwikkeling van de ETS-prijs en de ontwikkeling van het bni in Nederland en de EU (pagina’s 11 en 12 van het fiche).

43.

Daarnaast observeren de leden van de BBB-fractie dat er meerdere keren erkend wordt dat er vele onzekerheden/verwachtingen in de berekeningen zitten die door de Commissie gemaakt worden. Kunnen deze berekeningen/verwachtingen ook door onafhankelijke Nederlandse rekeninstituten gemaakt worden en met elkaar vergeleken worden?

Voor de berekeningen die de Commissie maakt, met betrekking tot de eigen middelen, worden noodzakelijkerwijs aannames gebruikt. Het kabinet heeft vooralsnog geen twijfels over de berekeningen van de Commissie die vervolgens met deze aannames worden gedaan of over de aannames waarvoor is gekozen. Ambtelijk wordt nog nagegaan of alle berekeningen van de Commissie navolgbaar zijn; mocht dit niet het geval blijken dan zal het kabinet de Commissie om nadere informatie vragen. Dat het kabinet meerdere keren opmerkt dat de verwachtingen veel onzekerheden bevatten heeft als doel om aandacht te vragen voor de noodzaak om aannames te maken bij het berekenen van deze verwachtingen. Als bijvoorbeeld de ETS-prijs of het bni van de lidstaten zich heel anders ontwikkelt dan aangenomen dan leidt dit tot een andere ontwikkeling van de inkomsten en afdrachten voor de voorgestelde eigen middelen dan nu voorzien.

44.

Het kabinet kan op dit moment nog geen definitieve inschatting maken van de personele en administratieve uitgaven die deze voorstellen hebben voor de nationale begroting (pagina 12 van het fiche). De leden van de BBB-fractie vragen het kabinet om toch te komen met een grove inschatting van de personele en administratieve uitgaven. Dit hoeft niet definitief te zijn, maar het zou vertrouwen geven in de beslissingen die het kabinet hier maakt.

Het kabinet verwacht dat de impact van deze voorstellen op personele en administratieve uitgaven op de nationale begroting beperkt is. Het werk dat in potentie voortkomt uit de introductie van de voorgestelde nieuwe eigen middelen wordt tot nu toe gedaan vanuit de bestaande personeelsinzet van de verschillende ministeries en uitvoeringsinstanties die reeds betrokken (zullen) zijn bij de administratie van de inkomstenstromen die ten grondslag zullen liggen aan de voorgestelde nieuwe eigen middelen. De grondslag voor het eigen middel op basis van de statistiek over het bruto exploitatieoverschot van bedrijven wordt reeds door het CBS berekend in het kader van de nationale rekeningen. De grondslag voor het eigen middel op basis van ETS volgt uit de administratie van de ETS-veilingen. De grondslag voor het eigen middel op basis van CBAM volgt uit de verkoop van CBAM-certificaten. Daarbij geldt dat de lidstaten CBAM-certificaten verkopen op een gemeenschappelijk centraal platform aan toegelaten CBAM-aangevers die in die lidstaat zijn gevestigd. De Commissie beheert dit centrale platform. De opbrengsten van de CBAM gaan dus naar de lidstaten. Dit is conform de wens van het kabinet om in lijn met het coalitieakkoord de CBAM in principe nationaal te incasseren. Voor het eigen middel op basis van Pijler 1 zijn de mogelijke gevolgen voor de belastingdienst nog niet in te schatten. Voor de raming en controle op de Nederlandse afdrachten aan de EU zoals die worden verantwoord op de begroting van het Ministerie van Buitenlandse Zaken wordt vooralsnog aangenomen dat dit met de bestaande personeelsinzet kan worden gedaan.

45.

Het budgettaire effect van het CBAM-eigen middel wordt ingeschat, wederom op basis van informatie van de Commissie, op een lagere afdracht van circa 36 miljoen euro in 2026 oplopend tot 40 miljoen euro in 2030 (pagina 12 van het fiche). De leden van de BBB-fractie vragen of die inschatting is gemaakt op basis van de huidige reikwijdte van de CBAM (alleen voor beton, ijzer/staal, aluminium, kunstmest, elektriciteit en waterstof) of dat er ook rekening is gehouden met de overige sectoren die later onder de werking van de CBAM zullen vallen.

Naast staal/ijzer, aluminium, cement, elektriciteit en kunstmest vallen ook waterstof, vijf precursoren en een aantal downstreamproducten onder de reikwijdte van de CBAM. Ook indirecte emissies zijn onderdeel van de reikwijdte. De reikwijdte kan na afloop van de transitieperiode (na 2026) verder worden uitgebreid via een wetgevend voorstel van de Commissie, op basis van een evaluatie en impact assessment. De Commissie zal eerst voor het einde van de transitieperiode met een uitgebreide evaluatie van de werking van de CBAM komen. De Commissie heeft voor de inschatting van een mogelijk nieuw eigen middel op basis van de CBAM gekeken naar de hierboven genoemde sectoren die onder de (huidige) CBAM-verordening vallen.

46.

Is er rekening mee gehouden dat de overige sectoren ook hieronder komen te vallen, welke gevolgen dat heeft en welke werking dat heeft op de afdracht van Nederland ten opzichte van de huidige afdracht? Zou het kabinet ook een berekening van de verwachte afdracht kunnen maken waarin ook de overige sectoren zijn meegenomen, en zou het kabinet kunnen beschrijven wat de financiële gevolgen voor de afdracht zijn, en de eventuele economische gevolgen voor zowel Nederland als die sectoren kunnen berekenen?

De Commissie heeft voor de inschatting van een mogelijk nieuw eigen middel op basis van de CBAM gekeken naar de sectoren die onder de (huidige) CBAM-verordening vallen. De reikwijdte kan na afloop van de transitieperiode (na 2026) verder worden uitgebreid via een wetgevend voorstel van de Commissie, op basis van een evaluatie en impact assessment. Op dit moment is nog niet bekend of de Commissie met een dergelijk voorstel zal komen. Daarom is het niet mogelijk om in te gaan op eventuele gevolgen.