Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 21501-07 nr. 847 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 oktober 2011

In de brief van het kabinet van 7 september jl. is de visie van het kabinet neergelegd op de toekomst van de Economische en Monetaire Unie1. In die brief is die visie, waaronder de versterking van de begrotingsdiscipline en economische beleidscoördinatie in de EU in het algemeen en de eurozone in het bijzonder, reeds uitgewerkt. In de recente brief van de minister-president en de Zweedse en de Finse premier aan de heren Barroso en Van Rompuy2 heeft het kabinet een aantal voorstellen gedaan over de versterking van het groei- en verdienvermogen van de EU. In deze brief vindt u – in het verlengde hiervan – het standpunt van het kabinet ten aanzien van de afstemming, coördinatie en integratie van het economisch beleid ter voorkoming van macro-economische onevenwichtigheden in de Eurozone en de EU nader uitgewerkt. Hiermee zijn de drie samenhangende thema’s voor een robuuste, houdbare sociaaleconomische ontwikkeling en een concurrerende EU in de wereld beschreven. Met deze brief wordt tevens invulling gegeven aan de toezegging aan het lid Harbers uit het Algemeen Overleg Eurogroep/Ecofin van 13 oktober jl. om in te gaan op de criteria van de onevenwichtighedenprocedure en de mogelijke gevolgen van de procedure voor Nederland.

De huidige Europese schuldencrisis toont de grote economische en financiële verwevenheid tussen lidstaten aan. Deze sterke verwevenheid heeft ons in Nederland veel welvaart opgeleverd. Tegelijkertijd zien we ook de negatieve kanten van deze verwevenheid. Een crisis in het ene land kan makkelijker overslaan naar andere landen. Landen die sociaaleconomisch een solide beleid hebben gevoerd, worden nu met de rekening geconfronteerd van landen die de zaak economisch uit de hand hebben laten lopen en/of de overheidsfinanciën hebben laten ontsporen. Dit is niet aanvaardbaar. Deelname aan de EU en aan de Eurozone brengt over en weer verantwoordelijkheden met zich mee; onderlinge verbondenheid vergt ook discipline. Van vrijblijvendheid kan geen sprake zijn, hiervoor zijn de (potentiële) negatieve consequenties van dergelijke ontwikkelingen te groot gebleken.

De discussie over hoe in de toekomst opnieuw dergelijke ontwikkelingen te voorkomen concentreert zich tot nu toe vooral op een strengere naleving van de begrotingsregels. Nederland zet zich hier sterk voor in. Naast de aandacht voor het terugbrengen van de begrotingsdiscipline moet echter ook serieus werk gemaakt worden van het voorkomen en mitigeren van buitensporige macro-economische onevenwichtigheden. Jarenlange verslechtering van concurrentieposities, hoge lopende rekening tekorten, excessieve private schuldopbouw en structureel hoge werkloosheid zijn macro-economische onevenwichtigheden die op lange termijn niet alleen onhoudbaar zijn voor landen zelf, maar ook risico’s met zich mee brengen voor andere landen die wel een solide economisch beleid voeren.Deze onevenwichtigheden hebben zich uiteindelijk vertaald in geringe(re) schokbestendigheid, negatieve economische groei, onhoudbare overheidsfinanciën en verlies van vertrouwen van financiële markten. Een gezonde begroting is – uiteindelijk – altijd onlosmakelijk verbonden met een gezonde economie. Een land dat buitensporige macro-economische onevenwichtigheden kent, kan op enig moment ook budgettair ontsporen. Dit is de afgelopen tijd duidelijk gebleken. Ook landen die voorafgaand aan de crisis hun overheidsfinanciën op orde hadden, zoals Spanje en Ierland, zijn in de financiële problemen gekomen. Zo hadden Spanje en Ierland voor de start van de financiële en economische crisis een overheidsschuld ruim beneden de 60% (respectievelijk 36% en 25% in 2007) en noteerden zij overheidsoverschotten van respectievelijk 1,9% en 0,1% in 2007. Zij stonden er dus in termen van overheidsfinanciën beter voor dan menig ander land, waaronder Nederland en Duitsland. Door structurele economische zwakheden zijn deze cijfers echter zeer snel verslechterd. In 2010 bedroegen de overheidstekorten van Spanje en Ierland respectievelijk 9,2% en 32,4% en waren hun overheidsschulden opgelopen naar respectievelijk 60,1% en 96,2%.

Het kabinet acht het daarom van belang om buitensporige macro-economische onevenwichtigheden tijdiger op te sporen en aan te pakken. In de brief aan uw Kamer «Visie toekomst Economische en Monetaire Unie» wees het kabinet reeds op de noodzaak dat lidstaten op dit terrein hun afspraken nakomen en de consequenties voelen als ze dat niet doen. De huidige procedures die in Europa zijn opgezet, in het bijzonder de recent vastgestelde macro-economische onevenwichtighedenprocedure, bieden hiervoor waardevolle handvatten. Het kabinet is van mening dat voor het slagen van deze procedures een strikte invulling noodzakelijk is. Macro-economische onevenwichtigheden dienen op Europees niveau op onafhankelijke wijze in kaart te worden gebracht door de Europese Commissie. Ook zal monitoring van macro-economische onevenwichtigheden in de ogen van het kabinet in praktijk expliciet tanden moeten krijgen. Dit betekent dat bij het structureel niet oplossen van dergelijke problemen het doorvertalen van excessieve onevenwichtigheden naar strengere eisen ten aanzien van het begrotingssaldo, het korten op EU-gelden en het opleggen van borg en boetes aan de orde zal moeten zijn. Een strenge, onafhankelijke rol voor de Europese Commissie is hierbij in de ogen van het kabinet van groot belang. Het resultaat, te weten een concurrerende en stabiele economie, moet in de ogen van het kabinet centraal staan. Het gaat niet om het voorschrijven van concrete beleidsmaatregelen. De lidstaat gaat immers zelf over de maatregelen die invulling geven aan hun economische beleid, conform de motie Slob van 24 maart jl. Wel moeten lidstaten, als zwakheden structureel niet worden opgelost, geconfronteerd kunnen worden met de gevolgen van hun individuele keuzes.

In het vervolg van deze brief zal meer in detail worden stilgestaan bij:

1. de vormgeving van de nieuwe macro-economische onevenwichtighedenprocedure;

2. de vormgeving van een onderdeel van de macro-economische onevenwichtighedenprocedure, het scorebord;

3. de mogelijke gevolgen van de procedure voor Nederland.

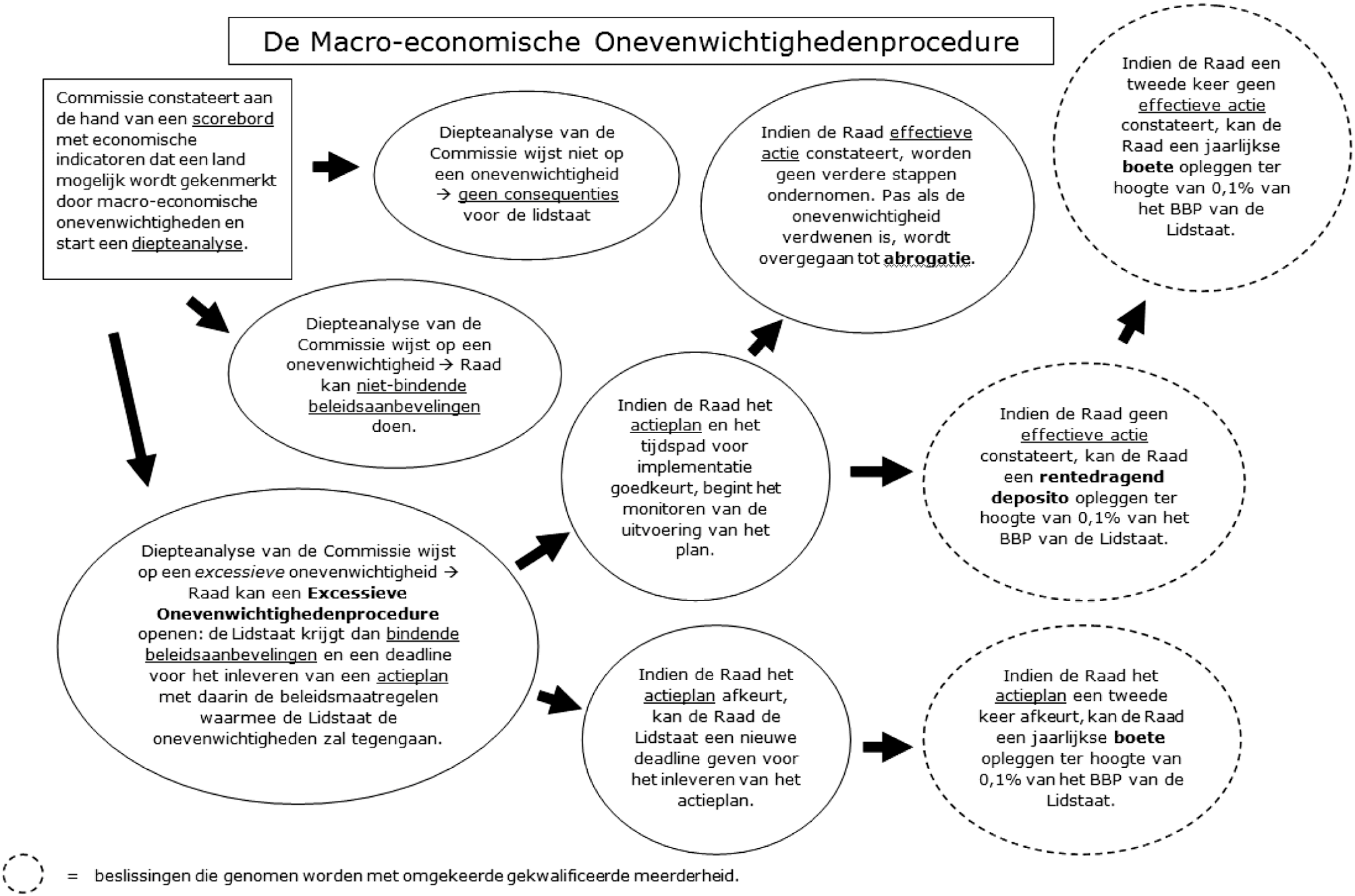

De macro-economische onevenwichtighedenprocedure heeft als doel het voorkomen en mitigeren van macro economische onevenwichtigheden in de economieën van lidstaten. De focus van de procedure ligt op het voorkomen van macro-economische ontwikkelingen die op termijn zouden kunnen leiden tot negatieve grensoverschrijdende effecten naar andere lidstaten. Zeker voor de eurolanden is het beperken van negatieve grensoverschrijdende effecten van uiterst belang, aangezien divergentie tussen landen als gevolg van onevenwichtigheden een bedreiging kan vormen voor het functioneren van de muntunie. Daarom is het ook mogelijk om in deze procedure sancties aan eurolanden op te leggen. De procedure bestaat uit een preventieve en een correctieve arm.

In de preventieve arm zal de Commissie op reguliere basis alle lidstaten gaan beoordelen op mogelijke onevenwichtigheden. Dit gebeurt aan de hand van een signaleringsmechanisme gebaseerd op een «scorebord»3. Als het scorebord aangeeft dat er mogelijk schadelijke onevenwichtigheden zijn, voert de Commissie een uitgebreidere analyse uit naar de ontwikkelingen in de betreffende lidstaat en wordt de Raad ingelicht over hoe de problemen kunnen worden opgelost. Er zijn drie mogelijkheden. Als blijkt dat de onevenwichtigheden niet problematisch zijn, worden geen vervolgstappen voorgesteld. Als de diepteanalyse van de Commissie wijst op een onevenwichtigheid die niet buitensporig is, kan de Raad niet-bindende beleidsaanbevelingen doen. En als de Commissie tot het oordeel komt dat er sprake is van een buitensporige onevenwichtigheid zal het de Raad, de Eurogroep en het Europees Parlement hiervan op de hoogte stellen.

De Commissie kan dan een voorstel doen voor het vaststellen van het bestaan van een buitensporige onevenwichtigheid en het aansporen van een lidstaat om correctieve actie te ondernemen. Als de Raad het voorstel van de Commissie aanvaardt, komt een land terecht in de correctieve arm van de procedure.

In zo’n voorstel van de Commissie staan naast algemene aanbevelingen ook een deadline voor het inleveren van een correctief actieprogramma. De Raad beslist over dit voorstel met gekwalificeerde meerderheid. De stem van het land in kwestie telt hierbij niet mee. Indien het voorstel wordt aangenomen zal er een buitensporige onevenwichtighedenprocedure worden gestart. De desbetreffende lidstaat zal vervolgens worden gevraagd zelf een actieplan op te stellen met daarin de concrete maatregelen die de lidstaat gaat nemen om de onevenwichtigheid weg te werken, inclusief een tijdpad voor implementatie. Er zijn nu twee manieren waarop een lidstaat een sanctie kan krijgen. De eerste mogelijkheid voor het opleggen van een sanctie bestaat als het actieplan tweemaal achtereenvolgend niet voldoet. In dat geval kan eurolanden een boete van maximaal 0,1% van het BBP per jaar worden opgelegd, totdat een actieplan is ingeleverd wat voldoet. Nadat een actieplan is ingeleverd wat voldoet, zal intensief en op reguliere basis de implementatie van het actieplan worden gemonitord. De tweede mogelijkheid voor het opleggen van een sanctie bestaat als het actieplan niet in voldoende mate wordt uitgevoerd, dus als de lidstaat «onvoldoende effectieve actie onderneemt». Voor eurolanden geldt dat in dat geval een rentedragend deposito kan worden opgelegd en een nieuwe deadline kan worden gesteld. Indien een tweede keer onvoldoende effectieve actie wordt vastgesteld, wordt dit rentedragend deposito omgezet in een sanctie van maximaal 0,1% van het BBP per jaar, totdat effectieve actie vastgesteld wordt. Vergelijkbaar met de sanctievoorstellen in het Stabiliteits- en Groeipact doet de Commissie een voorstel voor het opleggen van dergelijke sancties. Dit voorstel zal als aangenomen worden beschouwd, tenzij de Raad binnen 10 dagen met een gekwalificeerde meerderheid tegenstemt. Hierbij telt de stem van de lidstaat in kwestie niet mee.

Proces ten opzichte van het Europees Semester

Het staat al in grote lijnen vast hoe de uitvoering van de macro-economische onevenwichtighedenprocedure gedurende het jaar procesmatig zal verlopen. De preventieve arm volgt het Europees Semester. De Europese Commissie zal jaarlijks in december/januari rapporteren over de mogelijke aanwezigheid van onevenwichtigheden in de economieën van lidstaten. Dit gebeurt in de Annual Growth Survey, waarin het scorebord opgenomen zal worden. Vervolgens start na feedback van de lidstaten de diepteanalyse van de Commissie voor sommige lidstaten. Uiteindelijk mondt dit uit in aanbevelingen die tegelijkertijd zullen worden gepubliceerd met de aanbevelingen in het kader van de Europa 2020 strategie en het Stabiliteits- en Groeipact. De Raad kan daarna deze niet-bindende aanbevelingen naar wens overnemen of aanpassen. De correctieve arm daarentegen zal niet gebonden zijn aan het Europees Semester. Dus zijn er eenmaal zeer schadelijke onevenwichtigheden geconstateerd in de preventieve arm, dan kan de Raad, op voorstel van de Commissie een buitensporige onevenwichtighedenprocedure openen op het moment dat dit nodig blijkt.

Het scorebord bevat vooraf vastgestelde economische indicatoren met bijbehorende grenswaarden waarmee de belangrijkste dimensies van macro-economische onevenwichtigheden worden gedekt. Om de situatie in de verschillende lidstaten zo compleet mogelijk weer te geven omvat het scorebord op veel terreinen indicatoren die zowel het niveau («stock») als de verandering («flow») van bepaalde dimensies weergeven. Op basis van het overschrijden van de drempelwaarden van deze indicatoren komt de Commissie tot een oordeel over het bestaan van macro-economische onevenwichtigheden. Het is daarbij van belang te realiseren dat het scorebord een eenvoudig signaleringsmechanisme is. Het is dus niet zo dat als een grenswaarde wordt overschreden, dit dan automatisch zou leiden tot een beleidsaanbeveling op dit specifieke terrein. In tegenstelling tot bij het Stabiliteits- en Groeipact laten de indicatoren van de macro-economische onevenwichtighedenprocedure zich namelijk niet één-op-één vertalen in beleidsaanbevelingen. Zo kunnen meerdere indicatoren duiden op één en hetzelfde probleem. Een lopende rekening tekort, een dalend exportmarktaandeel en een verslechterde effectieve wisselkoers kunnen bijvoorbeeld alle drie het gevolg zijn van te sterk stijgende lonen. Er hoeft dan niet voor iedere indicator een aparte aanbeveling te volgen. Daarom hoeven, in geval van een buitensporige onevenwichtighedenprocedure, de maatregelen die door de lidstaat in het actieplan gespecificeerd worden ook niet automatisch op de indicatoren aan te sluiten. Dit is natuurlijk wel mogelijk, maar geen regel. Het gaat er uiteindelijk om dat maatregelen genomen worden om de schadelijke grensoverschrijdende effecten tegen te gaan. Ook is overschrijding van de drempelwaarden geen garantie voor het openen van een buitensporige onevenwichtighedenprocedure. Er moet dan eerst nog vastgesteld worden of er überhaupt wel onevenwichtigheden zijn en of deze schadelijk genoeg zijn voor verdere stappen. Lezing van het scorebord zal altijd vergezeld gaan van uitgebreide economische interpretatie.

De indicatoren en drempelwaarden

Het is voor de goede werking van het scorebord van groot belang welke economische indicatoren met bijbehorende grenswaarden erin worden opgenomen. Tijdens de informele Ecofin Raad van 8 en 9 april jl. is reeds gesproken over de invulling van het scorebord (zie Kamerstukken II, 2010–2011, 21 501-07, nr. 792). Destijds is al overeenstemming bereikt over een aantal van de indicatoren en drempelwaarden:

|

Indicator |

Drempelwaarde |

|---|---|

|

Lopende rekening |

Nog onduidelijk |

|

Netto internationale investeringspositie |

– 35% van BBP |

|

Exportmarktaandeel |

– 6% mutatie over 5 jaar |

|

Arbeidskosten per eenheid product |

+ 9% mutatie over 3 jaar (+12% voor niet-eurogebied) |

|

Reële effectieve wisselkoers |

Nog onduidelijk |

|

Private sectorschuld |

+ 160% van BBP |

|

Overheidsschuld |

+ 60% van BBP |

|

Kredietgroei |

+ 15% mutatie |

|

Huizenprijzen |

+ 6% mutatie t.o.v. inflatie |

Er lopen nog een aantal discussies die tot een eind dienen te worden gebracht voordat het scorebord definitief kan worden vastgesteld. Allereerst betreft dit het punt asymmetrie. Nederland heeft in de onderhandelingen steeds ingezet op een asymmetrische benadering. Dit betekent dat de drempelwaardes bij «lopende rekening» en «reële effectieve wisselkoers» eerder zullen worden overschreden bij landen met een lopende rekeningtekort en een verslechterende concurrentiepositie, dan bij landen met een lopende rekeningoverschot en een gezonde concurrentiekracht. Dit is te rechtvaardigen omdat landen met een groot lopende rekeningtekort veel kwetsbaarder zijn dan landen met een overschot op de lopende rekening. Omdat landen met een tekort op de lopende rekening afhankelijk zijn van externe financiering, lopen zij risico op een «sudden stop»: de buitenlandse financieringsstroom kan ineens opdrogen. De crisis laat zien dat dit met aanzienlijke grensoverschrijdende effecten gepaard kan gaan. Daarom moet volgens het kabinet veruit de meeste aandacht naar tekortlanden uitgaan met een slechte concurrentiepositie. Nederland werd daarin door een aantal lidstaten gesteund. Belangrijk in deze discussie is dat in de Ecofin Raad van 15 maart 2011 een formulering werd opgenomen verordening die stelt dat het uitgangspunt van de procedure moet zijn dat de concurrentiekracht wordt verbeterd. Bovendien heeft de Commissie tijdens de Eurogroep en de Informele Ecofin Raad van 16 en 17 september 2011 te Wroclaw, Polen, toegezegd niet een land vanwege zijn goede exportsector of sterke concurrentiepositie in een buitensporige onevenwichtighedenprocedure te brengen.

Een tweede openstaand punt is de noodzaak voor opname van aanvullende indicatoren. Door een aantal lidstaten is geopperd om een indicator toe te voegen welke gericht zou zijn op de bankensector. Of het lukt om een indicator te vinden die een meerwaarde kan bieden ten opzichte van de reeds opgenomen indicatoren bij het signaleren van onevenwichtigheden, is nog onduidelijk. De mogelijkheden hiertoe zullen de komende tijd nader worden verkend. Ook wordt momenteel nog gepraat over de opname van een indicator op het gebied van werkloosheid. In de definitieve verordening zoals op 4 oktober 2011 vastgesteld, staat dat ook onevenwichtigheden als gevolg van ontwikkelingen in werkloosheid door het scorebord zouden moeten worden gesignaleerd. Het is waarschijnlijk dat op dit vlak ook een indicator opgenomen gaat worden. Ten slotte is het de wens van een aantal Zuid-Europese lidstaten om ook rekening te houden in de indicatoren met catching-up binnen het eurogebied. Waarschijnlijk zal dit echter de definitieve versie van het scorebord niet halen, aangezien er weinig steun voor is.

Bovenstaande openstaande zaken zullen tijdens aankomende Ecofin Raad van 7 en 8 november 2011 afgehandeld worden, waarna het definitieve scorebord zal worden vastgesteld.

Gezien de bovengenoemde openstaande zaken is nog niet geheel duidelijk wat het scorebord zal betekenen voor Nederland. Om deze reden kan ook niet worden ingegaan op de vraag van Lid Harbers wat voor type maatregelen Nederland had kunnen nemen als er de afgelopen tien jaar ergens een onevenwichtigheid in had gezeten. Het is immers nog niet zeker hoe de procedure er precies uit komt te zien en een antwoord zou daarom erg speculatief worden. Wel is zeker dat bij de voorgestelde procedure de grootste aanpassingslast terecht zal liggen bij de grootste risicolanden. Bindende aanbevelingen, die overigens wel door Nederland zelf op maatregelniveau ingevuld zouden kunnen worden, zijn immers alleen mogelijk bij zeer schadelijke onevenwichtigheden in de Buitensporige Onevenwichtighedenprocedure. Het kabinet acht de kans klein dat Nederland hier in de nabije toekomst in zal belanden, aangezien de fundamenten van de Nederlandse economie gezond zijn. Dit is ook terug te zien in de voorlopige versie van het scorebord zoals hieronder weergegeven. Een grijs vakje betekent een overschrijding van de drempelwaarde. Zoals eerder beschreven is de uitkomst van de asymmetriediscussie over de drempelwaardes bij «lopende rekening» en «reële effectieve wisselkoers» nog niet zeker. Daarom is het voor deze indicatoren nog onduidelijk of (en zo ja; welke) vakjes voor Nederland grijskleuren4.

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Saldo lopende rekening (% BBP) |

2.7 |

2.3 |

3.5 |

5.2 |

6.8 |

8,0 |

7.8 |

6.8 |

5.2 |

5,5 |

|

|

Netto Internationale Investeringspositie (% BBP) |

– 13 |

– 24 |

– 2 |

4 |

– 3 |

3 |

– 6 |

2 |

17 |

29 |

|

|

Reële Effectieve wisselkoers (procentuele verandering) |

0.0 |

3.2 |

10.9 |

7.2 |

3.3 |

-1.1 |

– 1.0 |

0.7 |

2.8 |

– 1.0 |

|

|

Exportmarktaandeel (procentuele verandering) |

– 5,2 |

– 4 |

– 3,1 |

– 2,6 |

1,4 |

– 4,7 |

– 2,1 |

– 8 |

– 4,1 |

– 6,5 |

|

|

Arbeidskosten per eenheid product (procentuele verandering) |

9,9 |

13,3 |

13,1 |

7,9 |

2,6 |

0,5 |

2,1 |

5,5 |

10,2 |

7,4 |

|

|

Huizenprijzen (procentuele verandering) |

13,5 |

6,1 |

2,7 |

1,0 |

3,0 |

1,8 |

2,2 |

2,7 |

0,2 |

– 4,9 |

– 2,9 |

|

Private kredietgroei (procentuele verandering) |

23,5 |

13,8 |

12,2 |

10,2 |

7,0 |

14,6 |

12,7 |

9,2 |

7,6 |

6,8 |

– 0,7 |

|

Schuld private sector (% BBP) |

190 |

191 |

195 |

203 |

205 |

210 |

213 |

211 |

210 |

222 |

223 |

|

Schuld overheid (% BBP) |

54 |

51 |

51 |

52 |

52 |

52 |

47 |

45 |

58 |

61 |

63 |

Saldo lopende rekening

Deze indicator geeft een goed overzicht van de jaarlijkse netto-positie van een economie voor wat betreft het uitlenen dan wel lenen van geld. Hiermee geeft het belangrijke informatie over de economische relaties van een land met de rest van de wereld. Een hoog lopende rekening tekort indiceert bijvoorbeeld dat een land netto geld leent uit het buitenland, en meestal dat het meer importeert dan exporteert. Dit kan een teken van een macro-economische onevenwichtigheid zijn op het moment dat het leenvolume onhoudbaar is. Belangrijk openstaand punt voor Nederland zijn de drempelwaarden voor het lopende rekeningen saldo. Hierbij heeft Nederland steeds de asymmetrie benadrukt en erop gewezen dat in het scorebord de nadruk vooral moet liggen op landen met een lopende rekeningtekort.

Netto internationale investeringspositie

De netto internationale investeringspositie geeft het totale saldo van de externe bezittingen en de externe schulden van een land. Het is daarmee de optelsom van de jaarlijkse saldo’s op de lopende rekening. Deze indicator is asymmetrisch, wat betekent dat er alleen een negatieve drempelwaarde is gesteld. Als deze indicator sterk negatief is heeft een economie een hoge schuld aan het buitenland. Dit wordt vaak geassocieerd met een grotere kwetsbaarheid voor ontwikkelingen op financiële markten.

Reële effectieve wisselkoers

De reële effectieve wisselkoers (REER) is de andere indicator waarvan nog niet duidelijk is of hij een symmetrische drempelwaarde krijgt of niet Deze indicator monitort structurele ontwikkelingen in het concurrentievermogen van een lidstaat ten opzichte van de rest van de wereld. De REER wordt berekend ten opzichte van de eurolanden plus de rest van de EU plus 8 andere grote handelspartners (o.a. VS, Japan). De crisis heeft aangetoond dat structureel verslechterende concurrentieposities op lange termijn niet houdbaar zijn.

Exportmarktaandeel

Deze indicator richt zich ook op verlies in concurrentievermogen, maar dan vanuit een meer lange termijn perspectief. Geleidelijke structurele verslechtering van de concurrentiepositie van een land wordt door deze indicator ondervangen.

Arbeidskosten per eenheid product

Ook deze indicator is gericht op monitoring van verliezen in concurrentievermogen. De arbeidskosten per eenheid product meet de verandering in de verhouding arbeidsloon – arbeidsproductiviteit. Als het arbeidsloon structureel sneller stijgt dan de arbeidsproductiviteit wordt een land duurder t.o.v. het buitenland en vermindert de concurrentiekracht. Samen met de REER geeft deze indicator een goed beeld van de concurrentieontwikkelingen in een lidstaat.

Huizenprijzen

Deze indicator geeft een indicatie voor het ontstaan van een mogelijke zeepbel op de huizenmarkt. Zeepbellen in de huizenmarkt hebben een belangrijke rol gespeeld in de laatste crisis en zijn een belangrijke oorzaak van onevenwichtigheden gebleken.

Private kredietgroei

Een hoge mate van private kredietgroei in een economie kan een belangrijke indicator zijn voor het voor het ontstaan van structurele zwakheden en luchtbellen in een economie.

Schuld private sector

Deze indicator geeft een beeld van het niveau van private schuld in een economie. Waar de indicator voor de private kredietgroei de verandering weergeeft, geeft deze indicator het niveau van de schuld van de private sector weer. Tijdens de crisis is gebleken dat hoge private schuldniveaus significante risico’s voor groei en financiële stabiliteit met zich kunnen brengen alsmede kwetsbaarheid van de private sector voor bijvoorbeeld verandering in conjunctuur, inflatie en rentestanden kunnen vergroten. Deze indicator is de enige waar Nederland structureel boven de grenswaardes uitkomt en daarmee gelijk een goed voorbeeld van het belang van economische interpretatie. Tegenover de relatief hoge private schuld in Nederland staan namelijk grote bezittingen welke deze schulden ruimschoots overtreffen. De netto vermogenspositie van Nederlandse huishoudens (private vermogens minus private schulden) blijft daardoor positief. Het kabinet houdt de risico's echter nauwlettend in de gaten. In dit kader is het verstandig dat de banken hebben afgesproken dat vanaf 1 augustus jl. op alle nieuwe hypotheken minimaal de helft zal worden afgelost.

Schuld overheid

Deze indicator is niet opgenomen om de houdbaarheid van publieke overheidsschuld te beoordelen. Deze beoordeling vindt plaats binnen het Stabiliteits- en Groeipact. Deze indicator is als context indicator opgenomen in het scorebord als complementair aan de indicatoren op het gebied van private schuld. Een hoger niveau van publieke schuld vermindert de manoeuvreerruimte van een lidstaat om, om te gaan met crisissituaties, en hiermee de kwetsbaarheid van de lidstaat Vanzelfsprekend wordt de drempelwaarde voor overheidsschuld één op één overgenomen uit het Stabiliteits- en Groeipact, 60% van het BBP. Nederland volgde een prudent budgettair beleid voor de crisis en wordt daar nu voor beloond door de markten. Dit heeft echter niet kunnen verhinderen dat de schuld is opgelopen naar boven de 60%, waardoor de drempelwaarde nu licht wordt overschreden. In bovenstaande tabel staat voor 2010 nog een oud cijfer, wat bijvoorbeeld nog niet gecorrigeerd is voor afbetalingen van financiële instellingen als gevolg van de uitfasering van crisismaatregelen. Volgens de laatste berekeningen zal de Nederlandse schuld de aankomende jaren groeien tot 65,3% van BBP in 2012.

De minister van Economische Zaken, Landbouw en Innovatie

M. J. M. Verhagen

De minister van Financiën,

J. C. de Jager

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-847.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.