Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 2783 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met de wetenschappelijke literatuur die de tekortkomingen van risicogewogen kapitaalratio’s benadrukt?1

Klopt het dat er verschillen bestaan in de berekening van risicogewogen kapitaalratio’s tussen verschillende landen?2 Ziet u het gevaar dat deze verschillen de mogelijke functionaliteit van Bazel III beperken?

Onder bepaalde voorwaarden (zo is onder meer toestemming van de toezichthouder vereist) is het banken toegestaan gebruik te maken van interne modellen voor het berekenen van risicogewogen activa ten behoeve van de kapitaaleisen. Verschillen in bijvoorbeeld aannames die banken hierbij hanteren voor het bepalen van de kans op wanbetaling, kunnen leiden tot variatie in de risicogewogen activa die banken voor bepaalde typen activa berekenen.

Voor het toestaan van eigen berekeningen bestaan goede argumenten. Zo kan de accuraatheid van de berekening worden vergroot omdat banken rekening kunnen houden met de specifieke aard van de betreffende activa en de lokale omstandigheden. Ook kan deze aanpak een positieve bijdrage leveren aan de financiële stabiliteit, door het voorkomen van kuddegedrag dat kan optreden wanneer risico’s door alle banken op dezelfde manieren zouden worden gemeten. Dit laatste zou kunnen leiden tot het in buitensporige mate aanhouden of juist vermijden van bepaalde activa.

Aan het toestaan van eigen berekeningen door banken zitten vanzelfsprekend ook (potentiële) nadelen. Zo verhoogt het toestaan van eigen berekeningen de complexiteit van de afspraken ten opzichte van standaard risicogewichten. Ook kan er een prikkel van uitgaan om risicogewichten zo laag mogelijk vast te stellen om zo kostbaar kapitaal vrij te spelen. Daarom doen zowel de Europese Bankenautoriteit (EBA) als het Bazels Comité op dit moment al enige tijd onderzoek naar de oorzaken van verschillen in RWA en beleidsopties om ongewenste verschillen te beperken (zie het antwoord op vraag 3 hieronder). Hierbij wordt ook gekeken naar verschillen in berekeningen die het gevolg zijn van beleid van toezichthouders in verschillende jurisdicties. Meer informatie over dit onderwerp kunt u vinden in §3 van de nota «risicogewogen kapitaaleisen en de rol van externe ratings», die ik u gelijktijdig met de beantwoording van deze Kamervragen doe toekomen.

Worden in Europees verband stappen ondernomen om verschillen in de berekening van risicogewogen activa tegen te gaan? Zo ja, op welke wijze en op welke termijn? Zo nee, bent u bereid dit onderwerp op de Europese agenda te zetten?

De afgelopen jaren zijn in Europees en internationaal verband meerdere onderzoeken gedaan naar de aard van de verschillen in de berekeningen van risicogewogen activa, onder meer door het Bazels Comité3 en de EBA4. Naar aanleiding van de resultaten uit deze onderzoeken zijn vervolgonderzoeken aangekondigd naar de berekening van risicogewichten in het bankenboek. De uitkomsten hiervan worden deze zomer verwacht. Deze onderzoeken zijn zeer belangrijk omdat hierdoor meer zicht komt op verschillen in berekeningen van risicogewogen activa tussen banken, inclusief de beschikbare beleidsopties om deze te kunnen verkleinen wanneer deze verschillen niet het gevolg zijn van legitieme verschillen tussen banken zoals bijvoorbeeld uiteenlopende bedrijfsmodellen. De voornoemde nota «risicogewogen kapitaaleisen en de rol van externe ratings» gaat nader op deze onderzoeken in (§3).

Bent u het, gelet op de beperkingen van risicogewogen kapitaalratio’s, er mee eens dat de introductie van een bindende minimumdrempel voor de niet-risicogewogen leverage ratio essentieel is om tot een stabielere financiële sector te komen, zeker ook gezien de inzichten van de Parlementaire Enquêtecommissie Financieel Stelsel, dat op kritieke momenten vooral naar de leverage ratio’s van banken werd gekeken om de solvabiliteit van een bank te beoordelen?

De niet-risicogewogen leverage ratio vormt een belangrijke aanvulling op de risicogewogen kapitaaleisen gegeven de hierboven geschetste nadelen van de risicogewogen kapitaalratio’s. De leverage ratio komt tegemoet aan het risico met betrekking tot risicogewogen kapitaaleisen dat banken daarbij hun kapitaal te laag zouden kunnen vaststellen. Met de introductie van de leverage ratio moeten banken altijd een minimum percentage kapitaal aanhouden tegenover alle activa die ze op de balans hebben staan, ongeacht de risicoweging van hun activa. De leverage ratio dient derhalve als veiligheidsklep ten opzichte van de risicogewogen kapitaaleisen. Het voordeel van de leverage ratio is daarbij zijn eenvoud.

Het nadeel van de leverage ratio is het gebrek aan risicogevoeligheid. Indien de kapitaaleis niet voldoende meebeweegt met de mate van risico in een lening, geeft dat banken een prikkel om minder leningen met lage risico’s en bijbehorende lage rendementen te verstrekken. Met hetzelfde kapitaalbeslag kunnen banken immers leningen uitzetten met hogere rendementen en bijbehorende hogere risico’s. Op termijn kan dat leiden tot een hogere mate van kredietrisico op de bankbalansen en in de bancaire sector als geheel.

Gegeven de voor- en nadelen aan beide ratio’s steunt Nederland de combinatie die Bazel voorstelt van zowel een risicogewogen kapitaaleis als een leverage ratio, aangevuld met streng toezicht op interne modellen en meer transparantie over de berekeningswijzen die interne modellen hanteren (zie ook de voornoemde nota «risicogewogen kapitaaleisen en de rol van externe ratings»).

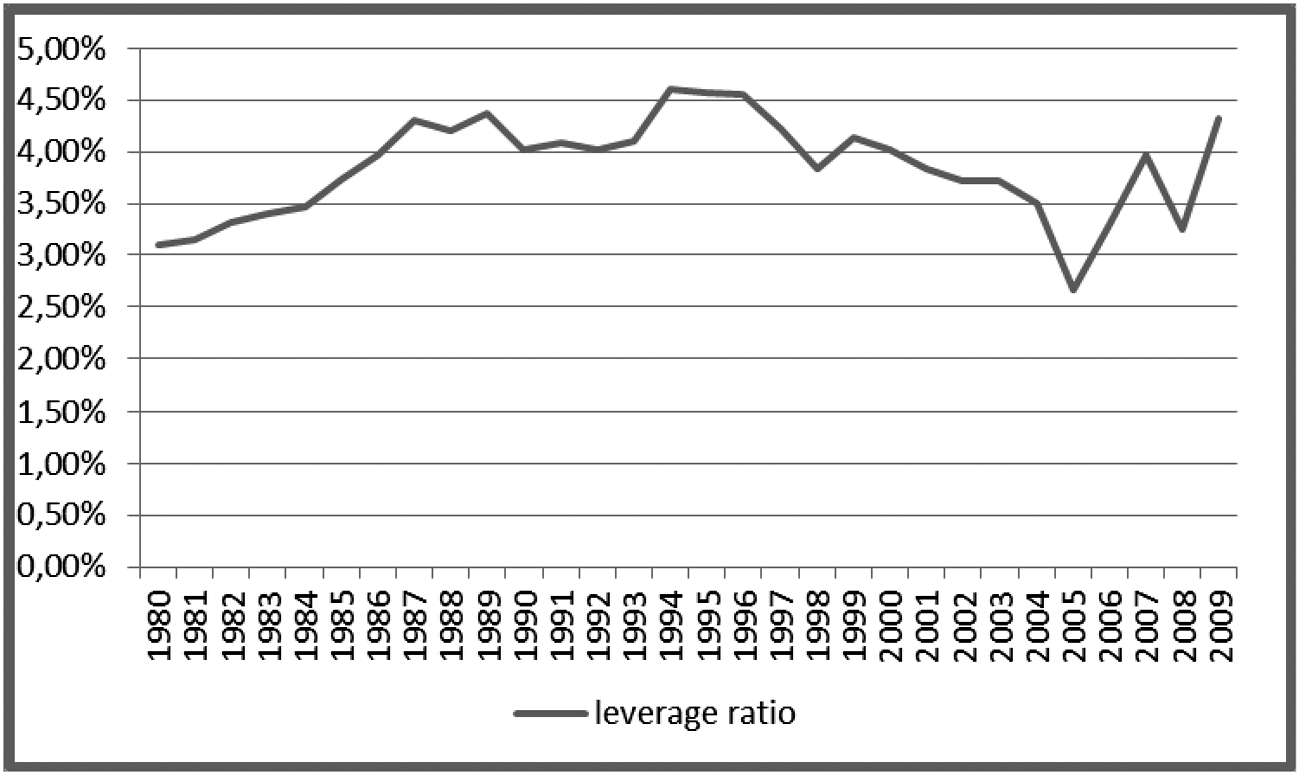

Klopt het dat de leverage ratio vanaf de jaren tachtig voor het Nederlandse bankwezen trendmatig is gedaald? Wat is de verklaring hiervoor en kan hier een overzicht van worden gegeven?

Hieronder is in figuur 1 op basis van data van de OESO de leverage ratio voor het Nederlandse bankwezen weergegeven voor de periode 1980–2009. Daaruit valt over deze periode genomen geen trendmatige daling van de leverage ratio af te leiden5. Over de hele periode lag de leverage ratio voor het Nederlandse bankwezen gemiddeld rond de 3,7%. Wel is een duidelijke daling zichtbaar vanaf midden jaren 90 tot 2005. Vanaf 2005 stijgt de leverage ratio voor het Nederlandse bankenwezen weer, met uitzondering voor 2008. De scherpe daling die daar zichtbaar is, is het gevolg van de verliezen die banken als gevolg van de financiële crisis moesten nemen.

Hoewel er geen eenduidige verklaring voor de daling over de periode 1995–2005 is, heeft wel een aantal ontwikkelingen plaatsgevonden die mogelijk hebben bijgedragen aan de daling. Zo heeft de kapitaalmarkt zich de afgelopen decennia sterk ontwikkeld waardoor het voor banken makkelijker is geworden om toegang te krijgen tot vreemd vermogen. Ook kan een verklaring gevonden worden in de gevoerde bedrijfsvoering door banken. De genoemde periode kenmerkte zich door een bedrijfsvoering die erop gefocust was om hoge rendementen te behalen op het eigen vermogen, en hoge dividenden te kunnen uitkeren. Het aanhouden van minder kapitaal, wat de leverage ratio ceteris paribus doet dalen, kan hier aan bijdragen.

Figuur 1: Leverage ratio NL bankwezen 1980–2009

Bron: OECD statistiek

Klopt het dat de Capital Requirements Directive (CRD IV), in tegenstelling tot Bazel III, nog geen minimumdrempel voor de leverage ratio noemt en dat pas eind 2016 door de European Banking Authority (EBA) wordt gekeken of een ratio van 3% een adequaat niveau is?6 Bent u het er mee eens dat er snel duidelijkheid moet zijn voor banken over wanneer zij aan welke minimumdrempel moeten voldoen? Zo ja, wordt actie ondernomen om deze onduidelijkheid over de introductie van een minimumdrempel weg te nemen? Zo nee, waarom niet?

Het klopt dat er in de CRD IV nog geen minimumdrempel is opgenomen voor de leverage ratio. De leverage ratio is een nieuw instrument in CRD IV en er is tijd nodig om deze zorgvuldig te definiëren voordat zij als een definitieve eis wordt opgelegd aan banken.

De 3% leverage ratio in Bazel 3 is overigens ook een voorlopige afspraak. Vanaf 1 januari 2014 wordt een observatieperiode ingesteld om de leverage ratio, op basis van de rapportage van banken aan de toezichthouders, te monitoren. Naar aanleiding van deze observatieperiode zal het Bazels Comité een definitief voorstel doen over de vormgeving en de hoogte van deze ratio, die vanaf 1 januari 2018 verplicht zal worden. Daarnaast is met Bazel 3 de afspraak gemaakt dat de leverage ratio vanaf 2015 openbaar moet worden gemaakt door banken om marktdiscipline te bewerkstelligen.

Tegelijkertijd zal de EBA ook de consequenties van leverage ratio op verschillende bedrijfsmodellen van banken onderzoeken, met name voor banken met minder risicovolle activa zoals banken die leningen bieden aan locale overheden of de publieke sector.

Naar aanleiding van de uitkomsten van de rapportages en de input van de EBA zal de Europese Commissie voor 31 december 2016 een rapport opstellen, met als doel ook een definitief voorstel met betrekking tot de vormgeving van de leverage ratio te kunnen doen. Dit voorstel zal met de Europese Raad van Ministers en het Europees Parlement worden besproken. De Europese Commissie streeft ernaar om de verplichte leverage ratio dan per 1 januari 2018 in Europa te kunnen introduceren, conform de planning van het Bazels Comité.

Klopt het dat er verschillen zijn in boekhoudregels tussen de Verenigde Staten (US GAAP) en Europa (IFRS) met betrekking tot de activa van banken, bijvoorbeeld voor de waardering van derivaten? Welke impact hebben deze verschillen in boekhoudregels op de bepaling van de leverage ratio in de Verenigde Staten en in de eurozone? In hoeverre is het, gelet op de risico’s, verstandig om bij de berekening van de leverage ratio derivaten mee te tellen als activa?

Het klopt dat er verschillen zijn in boekhoudregels tussen US Gaap en IFRS met betrekking tot activa van banken en het belangrijkste verschil is hierbij inderdaad de wijze van verwerking van derivaten. Zowel onder US Gaap als onder IFRS dienen derivaten op marktwaarde te worden gewaardeerd en als activa op de balans erkend te worden. Het verschil zit hem erin dat onder US Gaap aan elkaar gekoppelde financiële transacties eerder gesaldeerd mogen worden dan onder IFRS. Dit betekent dat een bankbalans onder IFRS in totaal meer activa en passiva bevat dan een bankbalans onder US Gaap, waardoor de leverage ratio onder IFRS lager is dan onder US Gaap, en dus eerder «bijt».

Om de leverage ratio tussen banken die rapporteren onder US Gaap versus IFRS toch vergelijkbaar te maken, overweegt het Bazel Comité om een prudentieel filter toe te passen waarbij geregeld wordt dat voor de berekening van de leverage ratio alle banken onder dezelfde omstandigheden hun financiële transacties salderen. Minimaal zal duidelijk moeten zijn hoe verschillen tussen US Gaap en IFRS zoveel mogelijk worden ondervangen, voordat definitieve afspraken worden gemaakt over de leverage ratio.

Admati, A. en M.F. Hellwig (2011). «Good Banking Regulation Needs Clear Focus, Sensible Tools, and Political Will», Discussion Paper; Mariathasan, M. en O. Merrouche (2012). «The manipulation of Basel risk-weights. Evidence from 2007–10», University of Oxford, Department of Economics Discussion Paper, No. 61.; Hoenig, T.M. (2012), «Back to Basics: A Better Alternative to Basel Capital Rules,» Speech at the American Banker Regulatory Symposium, Washington, D.C., 14 september 2012. Blundell-Wignall, A. en P. Atkinson (2010). «Thinking beyond Basel III: Necessary solutions for capital and liquidity», OECD Journal: Financial Market Trends, Volume 2010:1; Blum, J.M. (2008). «Why «Basel II» may need a leverage ratio restriction», Journal of Banking & Finance, Volume 32:8, pp. 1699–1707; Benink, H. en G. Benston (2005). «The Future of Banking Regulation in Developed Countries: Lessons from and for Europe», Financial Markets, Institutions & Instruments. Volume 14:5, pp. 289–328

Basels Comité, Regulatory consistency assessment (RCAP): analysis of risk-weighted assets for market risk), January 2013.

interim- results of the EBA review of the consistency of risk-weighted assets. Top-down assessment of the banking book, February 2013.

De OESO-data houdt geen rekening met uitzettingen buiten de balans (off-balance sheet exposure), terwijl er wel een toename is van off-balance constructies. Een toename van off-balance constructies heeft een drukkende werking op de leverage ratio.

Association for Financial Markets in Europe (AFME), (2011). CRD IV – Leverage, Briefing Note

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20122013-2783.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.