Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 1402 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De vragen 1 tot en met 7 betreffen uitvoeringsgegevens van het Waarborgfonds Eigen Woningen (WEW). Op mijn verzoek heeft het WEW de volgende informatie verstrekt.

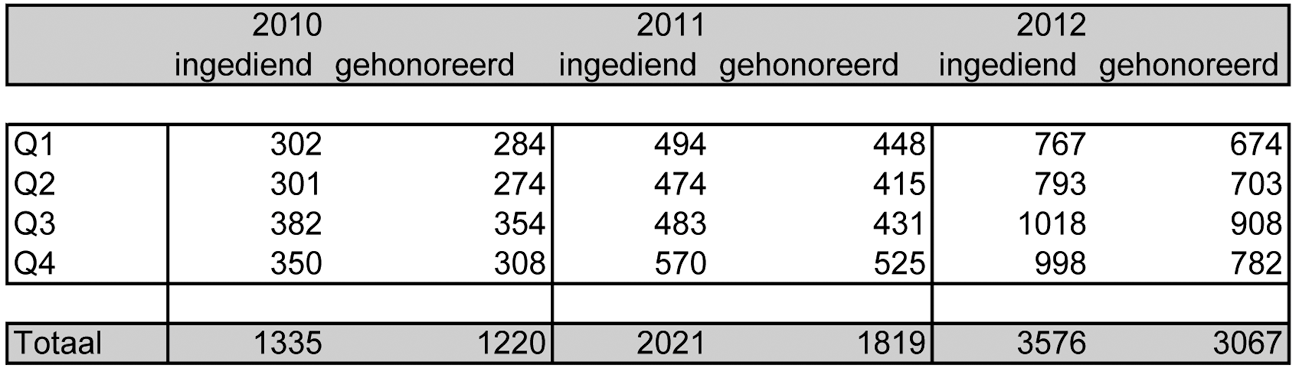

Kunt u vanaf 1 januari 2010 per kwartaal aangeven:

a. in hoeveel gevallen aanspraak gemaakt is op de Nationale Hypotheekgarantie (NHG)?

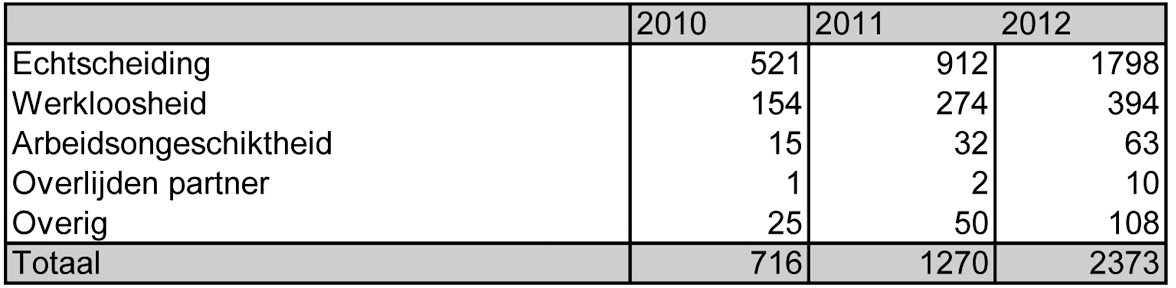

b. bij hoeveel huishoudens met NHG de restschuld is kwijtgescholden en vanwege welke redenen dat is gebeurd (ontslag, beëindiging relatie, werkloosheid, overlijden partner en overige redenen)?

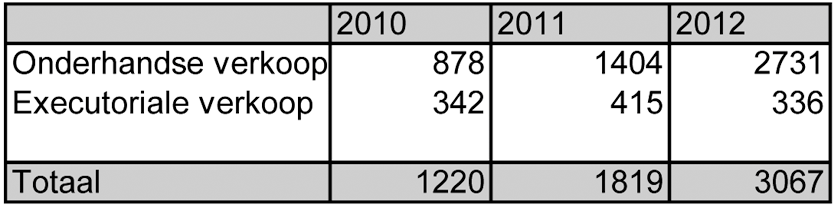

c. op welke wijze de woningen van huishoudens met NHG uiteindelijk zijn verkocht (executieverkoop, gedwongen onderhandse verkoop, vrijwillige onderhandse verkoop, etc.)?

a) Ingediende / gehonoreerde verliesdeclaraties

Dit zijn de cijfers per peildatum 19 januari 2013 (jaarafsluiting 2012). Bij de cijfers betreffende de gehonoreerde verliesdeclaraties van 2012 dient te worden bedacht dat op de peildatum nog 134 dossiers in behandeling zijn. Daarnaast kunnen bezwaarschriften van geldgevers nog leiden tot het alsnog honoreren van de verliesdeclaratie.

b. Kwijtschelding van de gehonoreerde verliesdeclaraties

Dit zijn de cijfers per peildatum 19 januari 2013 (jaarafsluiting 2012). Bij de cijfers betreffende de gehonoreerde verliesdeclaraties van 2012 dient te worden bedacht dat op de peildatum nog 134 verliesdeclaraties in behandeling zijn. Daarnaast kunnen bezwaarschriften van geldgevers er toe leiden dat alsnog geen finale kwijting wordt verleend. Daarentegen kunnen bezwaarschriften van geldnemers er toe leiden dat alsnog wel finale kwijting wordt verleend.

Bovengenoemde cijfers zijn niet per kwartaal beschikbaar zijn.

c) Het WEW maakt alleen onderscheid tussen onderhandse verkoop en executoriale verkoop. Onderstaand treft u betreffende gegevens aan.

Onderhandse/Executoriale verkoop van de gehonoreerde verliesdeclaraties

Dit zijn de cijfers per peildatum 19 januari 2013 (jaarafsluiting 2012). Bij de cijfers betreffende de gehonoreerde verliesdeclaraties van 2012 dient te worden bedacht dat op de peildatum nog 134 dossiers in behandeling zijn. Daarnaast kunnen bezwaarschriften van geldgevers nog leiden tot het alsnog honoreren van de verliesdeclaratie.

Kunt u aangeven tegen hoeveel procent van de WOZ-waarde woningen verkocht zijn voor elk van de mogelijke wijze van verkopen (het liefst per jaar uitgesplitst)?

Zowel bij het aangaan van leningen met NHG als bij de gedwongen verkoop wordt niet gewerkt met de WOZ-waarde doch met de marktwaarde. Deze dient te blijken uit een taxatierapport. Daarom zijn deze gegevens bij het WEW niet bekend.

Hoe vaak heeft in 2012 een geldgever een aanvraag gedaan tot executoriale verkoop en in hoeveel gevallen is die toestemming verleend en geweigerd?

De ervaring tot nog toe is dat in ongeveer de helft van de voorgelegde gevallen kan worden afgezien van een executoriale verkoop met als resultaat dat in ongeveer 40% van de gevallen de woning in eigendom kan worden behouden en in ongeveer 60% van de gevallen de woning onderhandse wordt verkocht.

Op dit moment zijn hierover geen exacte gegevens voorhanden bij het WEW. Het beleid bij het WEW om zo veel mogelijk executoriale verkopen te voorkomen is in de loop van 2012 geïntensiveerd. Er wordt ingezet op mogelijkheden om de woning in eigendom te behouden. Indien dit niet mogelijk is, wordt gestuurd op een onderhandse verkoop in plaats van een executoriale verkoop. Mede vanwege de intensivering van het beleid in deze, evenals de hiervoor benodigde herinrichting van processen en ICT zullen hierover pas de komende maanden cijfers beschikbaar komen.

Hoe vaak heeft in 2012 een geldgever een aanvraag gedaan tot onderhandse verkoop en in hoeveel gevallen is die toestemming verleend en geweigerd?

Het WEW geeft aan hierover geen gegevens te hebben. Tot en met 2012 behoefde de geldgever geen toestemming te vragen voor een onderhandse verkoop. Met ingang van 1 januari 2013 is de regelgeving aangescherpt. De geldgever heeft thans in alle gevallen toestemming nodig indien de verkoopprijs lager is dan 95% van de marktwaarde.

Met ingang van 1 januari 2013 is de regelgeving aangescherpt. De geldgever heeft in alle gevallen toestemming nodig indien de verkoopprijs lager is dan 95% van de marktwaarde.

Op welke wijze wordt gecontroleerd of een geldgever zich maximaal en aantoonbaar ingespannen heeft voor het beperken van het verlies bij verkoop van een woning en gehandeld heeft met inachtneming van de alsdan geldende Gedragslijn Intensief Beheer? Gebeurt dit bij elk dossier, gelet op artikel B10 Algemene Voorwaarden NHG?

Bij elke schadedeclaratie vindt een controle plaats of en in hoeverre de geldgever heeft gehandeld conform de op het desbetreffende dossier van toepassing zijnde voorwaarden en normen. Daarbij wordt tevens aan de hand van het dossier bezien of en in hoeverre de geldgever zich voldoende heeft ingespannen om het verlies te voorkomen danwel zo veel mogelijk te beperken. De Gedragslijn Intensief Beheer is geïntroduceerd per 1 januari 2013. Daarom is hiermee nog geen ervaring opgedaan.

Hoe vaak is een claim van een geldverstrekker op NHG geweigerd en op welke gronden is dit gebeurd?

Afgewezen verliesdeclaraties t.o.v. de afgehandelde declaraties.

Dit zijn de cijfers per peildatum 19 januari 2013 (jaarafsluiting 2012). Bij de cijfers betreffende de gehonoreerde verliesdeclaraties van 2012 dient te worden bedacht dat op de peildatum nog 134 dossiers in behandeling zijn. Daarnaast kunnen bezwaarschriften van geldgevers nog leiden tot het alsnog honoreren van de verliesdeclaratie.

Indien de geldgever niet heeft gehandeld conform de op het desbetreffende dossier van toepassing zijnde voorwaarden en normen en de geldgever heeft zich niet voldoende ingespannen het verlies te voorkomen danwel te beperken, kan de declaratie worden afgewezen. De belangrijkste afwijzingsgronden zijn dat sprake is van een niet toegestane BKR-codering, de aanlevering van een incompleet dossier of dat sprake is van een opschortende voorwaarde. Een opschortende voorwaarde is bijvoorbeeld van toepassing indien men een woning heeft aangekocht terwijl men nog een andere woning in eigendom heeft. In dat geval is pas sprake van een borgstelling nadat de eerste woning is verkocht. Indien bij de verliesdeclaratie blijkt dat de eerste woning nog steeds in eigendom is, is de borgstelling dus niet in werking getreden en wordt de verliesdeclaratie afgewezen.

Bij het aantal afgewezen verliesdeclaraties over 2012 dient de kanttekening te worden gemaakt dat een afwijzing van een incompleet dossier in een later stadium alsnog kan leiden tot het alsnog op basis van een compleet dossier honoreren van dat dossier.

Wat is het maximale risico dat de Staat en daarmee de belastingbetaler loopt door de achtervangpositie in de NHG?

Per 31 december 2012 staat het WEW borg voor in totaal € 149 miljard aan lopende hypothecaire leningen (gegarandeerde vermogen). Het risico voor de Staat is aanzienlijk lager dan dit bedrag, want

– tegenover de leningen staat de waarde van de desbetreffende woningen;

– de borgstelling betreft uitsluitend de betaling van de eventuele restschuld na gedwongen verkoop;

– Het WEW heeft een vermogen van € 785 miljoen (per 31 december 2012) om verliezen in eerste instantie op te vangen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20122013-1402.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.