Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Infrastructuur en Waterstaat | Staatscourant 2021, 41193 | advies Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

9 september 2021

IENW/BSK-2021/29136

Hoofddirectie Bestuurlijke en Juridische Zaken, Ministerie van Infrastructuur en Waterstaat

Aan de Koning

Blijkens de mededeling van de Directeur van Uw kabinet van 7 juli 2020, nr. 2020001348, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 4 november 2020, nr. W17.20.2019/IV, bied ik U hierbij aan.

Het voorstel geeft de Afdeling advisering van de Raad van State aanleiding tot het maken van een aantal opmerkingen en adviseert daarmee rekening te houden voordat het voorstel bij de Tweede Kamer der Staten-Generaal wordt ingediend.

De tekst van het advies treft u hieronder aan, voorzien van mijn reactie.

Bij Kabinetsmissive van 7 juli 2020, no.2020001348, heeft Uwe Majesteit, op voordracht van de Minister van Infrastructuur en Waterstaat, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet houdende regels voor het in rekening brengen van een vrachtwagenheffing voor het rijden met een vrachtwagen op aangewezen wegvakken (Wet vrachtwagenheffing), met memorie van toelichting.

Met het wetsvoorstel wordt een kilometerheffing ingevoerd, met als doel binnenlandse en buitenlandse houders van vrachtwagens te laten betalen voor het gebruik van de weg en innovatie en verduurzaming van de Nederlandse vervoersector te stimuleren. Met de introductie van deze ‘vrachtwagenheffing’ wordt voor vrachtwagens de motorrijtuigenbelasting (‘MRB’) verlaagd en wordt de belasting zware motorvoertuigen (‘BZM’) afgeschaft. Ook bevat het voorstel een regeling waarmee de netto-opbrengsten van de heffing worden ingezet voor een meerjarenprogramma voor innovatie en verduurzaming van de vervoerssector.

De Afdeling advisering van de Raad van State maakt opmerkingen over het gekozen instrument van de kilometerheffing om de genoemde doelen te realiseren en vraagt, meer specifiek, naar de alternatieven die in de afweging bij het voorstel zijn betrokken. Voorts maakt de Afdeling opmerkingen over de keuze het systeem van betaling en invordering van de heffing vorm te geven via het privaatrechtelijke spoor. Eveneens maakt zij opmerkingen over de keuze de betrokkenheid van de sector bij de vormgeving van de terugsluis via de meerjarenprogramma wettelijk te regelen. Ook vraagt de Afdeling in de toelichting aandacht te besteden aan de verhouding van het voorstel tot de Eurovignetrichtlijn en de Europese regels inzake het vrij verkeer. Ten slotte maakt de Afdeling opmerkingen over de grondslag voor de verwerking van persoonsgegevens en de bewaartermijn. In verband met deze opmerkingen is aanpassing wenselijk van het wetsvoorstel en de toelichting.

Met dit wetsvoorstel wordt uitvoering gegeven aan de in het regeerakkoord opgenomen afspraak om in navolging van de ons omringende landen een vrachtwagenheffing in te voeren.1 Met deze vrachtwagenheffing wordt, in de eerste plaats, een duurzaam en rechtvaardig wegtransport bevorderd, door bredere toepassing van de principes ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’. In de tweede plaats is beoogd, via de terugsluis, de verduurzaming en innovatie van de Nederlandse vervoersector te stimuleren. Daartoe wordt een combinatie van vier maatregelen voorgesteld:

– Invoering van een kilometerheffing op de hoofdwegen in Nederland voor vrachtwagens;

– Afschaffing van het Eurovignet voor zware vrachtwagens (de BZM);

– Verlaging van de motorrijtuigenbelasting voor vrachtwagens;

– Terugsluis van de netto-opbrengsten voor de overheid ter stimulering van de verduurzaming en innovatie van de Nederlandse vervoersector.

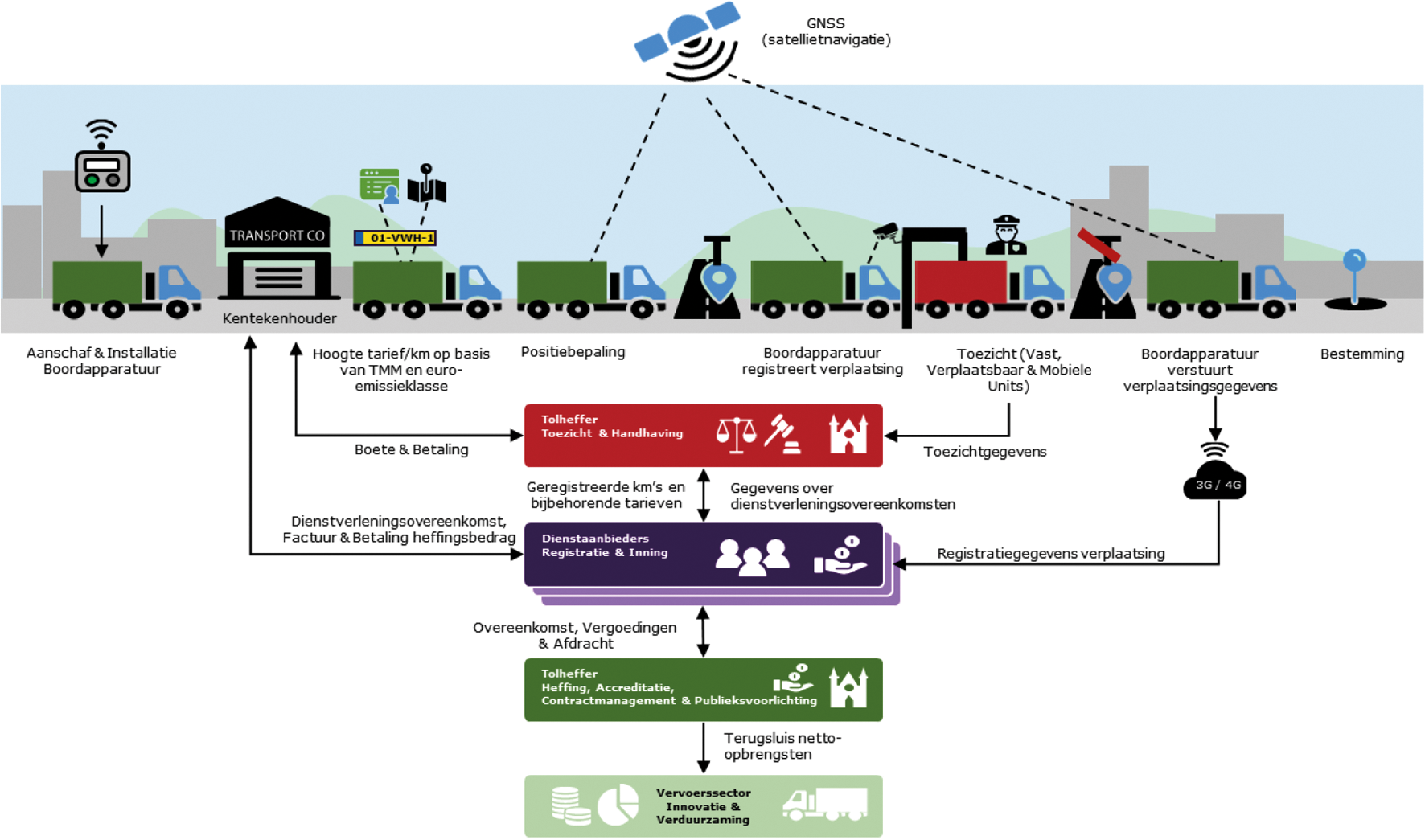

Het wegennet voor het gebruik waarvan een heffingplichtige houder van een vrachtwagen de heffing zal zijn verschuldigd, omvat (nagenoeg) alle autosnelwegen en de wegen waarop naar verwachting uitwijk zal plaatsvinden als gevolg van de invoering van de heffing.2 De kilometerregistratie zal plaats vinden met behulp van boordapparatuur. Het systeem van betaling en heffing wordt ingericht met inachtneming van de nieuwe Europese ‘EETS-richtlijn’,3 die regels stelt aan (de interoperabiliteit van) Europese tolsystemen.

De houder is de heffing verschuldigd aan de Minister van Infrastructuur en Waterstaat (IenW), in zijn hoedanigheid als tolheffer in de zin van de Wet implementatie EETS-richtlijn.4 De houder betaalt de heffing echter aan de dienstaanbieder, met wie hij een dienstverleningsovereenkomst moet sluiten. Deze dienstaanbieder kan een EETS-aanbieder zijn of de hoofddienstaanbieder die gehouden is met elke houder die daarom verzoekt een dienstverleningsovereenkomst te sluiten.

De voorgestelde vrachtwagenheffing komt gemiddeld neer op ongeveer € 0,15 per kilometer. Het tarief wordt met in achtneming van de Eurovignetrichtlijn5 gedifferentieerd naar vervuilingsklasse en zwaarteklasse van de vrachtwagen. De vrachtwagenheffing leidt tot een stijging van de kosten voor de vervoersector van ca. 1 tot 3 %.6 Daar staat tegenover dat de inkomsten van de vrachtwagenheffing deels worden teruggesluisd naar de sector door, naast de verlaging van de MRB en de afschaffing van de BZM, de netto-opbrengsten,7 in 2030 naar verwachting tussen € 250 en € 310 miljoen per jaar, aan te wenden voor innovatie en verduurzaming van de sector. Welke maatregelen hiervoor zullen worden getroffen is momenteel nog niet duidelijk; dit zal worden bepaald in overleg met de vervoersector.

Zoals hiervóór opgemerkt, wordt met de vrachtwagenheffing onder meer beoogd duurzaam en rechtvaardig wegtransport te bevorderen door bredere toepassing van de principes ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’. De Afdeling heeft er begrip voor dat wordt gekozen voor een heffing die op deze beginselen is geënt. Het voorstel past bij de Europese voornemens om houders van voertuigen meer te laten betalen voor het gebruik van de weg en brengt het Nederlandse stelsel meer in lijn met dat van België en Duitsland, die een kilometerheffing voor vrachtwagens reeds hebben ingevoerd.

Tegelijkertijd constateert de Afdeling, zoals zij in de volgende twee paragrafen nader zal toelichten, dat de voorgestelde heffing relatief duur is en een beperkte differentiatie naar zwaarteklasse doorvoert. Er zijn bovendien alternatieven voor de vrachtwagenheffing denkbaar, waarmee voornoemde doelstellingen ook worden gerealiseerd en die mogelijk minder nadelig of kostbaar zijn. Uit de opgestelde maatschappelijke kosten-batenanalyses (‘MKBA’s’) blijkt niet dat andere beleidsinstrumenten of varianten in de afweging zijn betrokken en ook in de toelichting wordt hier vrijwel geen aandacht aan besteed.8 De Afdeling adviseert de toelichting op dit punt aan te vullen.9 Daartoe merkt zij het volgende op.

In de eerste plaats merkt de Afdeling op dat de opgestelde MKBA een negatief saldo van kosten en baten laat zien van € 1,7 tot 2,3 miljard.10 De overheid moet relatief hoge kosten maken om de heffing in te voeren: eenmalig voor de opzet van een heffingssysteem, de benodigde organisatie en de kosten van boordapparatuur en, na invoering, zijn er jaarlijkse kosten, zoals voor handhaving (deze kosten bedragen bij elkaar ongeveer € 1,8 tot 1,9 miljard). Daarmee bedragen de inningskosten ongeveer 17% van de ontvangsten van de Nederlandse overheid uit de vrachtwagenheffing.11

Dit is een relatief hoog percentage in vergelijking met de meeste andere belastingen in Nederland.12 Gegeven de specifieke Nederlandse omstandigheden, is de vrachtwagenheffing bovendien relatief minder aantrekkelijk vergeleken met landen als België en Duitsland. Voor het vrachtvervoer in Nederland worden namelijk relatief kleine afstanden over de weg afgelegd, de voorgestelde heffing is beperkt tot de hoofdwegen en er vindt relatief weinig buitenlands vrachtverkeer op het Nederlandse wegennet plaats.

Dit roept de vraag op of de gekozen doelen niet ook (of beter) kunnen worden bereikt door bestaande belastinginstrumenten aan te passen.13 Zo is het denkbaar het bestaande Eurovignet – dat eveneens het gebruik van de weg belast en in de uitvoering beduidend minder kostbaar is14 – te handhaven en tegelijkertijd (fors) te verhogen.15 In de MKBA is dit alternatief niet betrokken en in de toelichting wordt over dit alternatief alleen opgemerkt dat het geen rekening houdt met het aantal afgelegde kilometers.

De Afdeling adviseert nader toe te lichten in hoeverre alternatieve maatregelen zijn onderzocht en hoe de verschillende alternatieven, mede in het licht van hun kosten en baten, tegen elkaar zijn afgewogen.

In paragraaf 1.3 van de memorie van toelichting zijn alternatieven voor de vrachtwagenheffing overwogen. Er is onder andere gekeken naar het verhogen van de accijns op diesel. Accijnsverhoging op diesel is echter geen passende maatregel omdat deze niet alleen effect heeft op het gebruik van vrachtwagens, maar ook op het gebruik van andere motorrijtuigen, zoals personenauto’s en bestelbussen. Er kan bij de aanpassing van het accijnstarief voor diesel immers geen onderscheid worden gemaakt tussen voertuigcategorieën. Bovendien is deze maatregel vanwege de beperkte afstanden in Nederland minder effectief omdat gereden kan worden met in het buitenland getankte diesel. Ook zou het internationaal vrachtverkeer dat in het buitenland tankt, bevoordeeld worden ten opzichte van het binnenlands vrachtverkeer dat in Nederland tankt.

Verder is als alternatief gekeken naar een aanpassing van de motorrijtuigenbelasting (MRB) en het uitbreiden van het Eurovignet naar alle vrachtwagens. Deze alternatieven sluiten echter minder goed aan bij de principes ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’ dan een vrachtwagenheffing. Bij verhoging van de MRB wordt alleen het houderschap belast en is er geen koppeling tussen het aantal kilometers dat iemand rijdt en de hoogte van de betaling. Omdat houders van buitenlandse vrachtwagens geen MRB betalen, wordt niet bijgedragen aan een gelijk speelveld. Een gelijk speelveld houdt ook in dat iemand die veel rijdt, meer betaalt dan iemand die minder rijdt.

Voor een vignet voor alle vrachtwagens of een verhoging of uitbreiding van het Eurovignet, dus ook voor buitenlandse houders van vrachtwagens, is niet gekozen omdat een vignet ook geen relatie kent tussen het aantal gereden kilometers en de hoogte van de betaling. Steeds meer Europese lidstaten introduceren een vorm van betalen per gereden afstand. Zo hebben Duitsland en België het Eurovignet afgeschaft en een kilometerheffing ingevoerd. De meest recente introductie van een vergelijkbaar systeem als de vrachtwagenheffing was in Bulgarije in 2019. Bovendien kan verhoging of uitbreiding van het Eurovignet alleen met instemming van alle verdragslanden.

Aangezien deze alternatieve maatregelen minder goed bijdragen aan het realiseren van de doelstellingen van de vrachtwagenheffing zijn de kosten en baten van deze maatregelen alleen op kwalitatieve wijze in beeld gebracht.

Naar aanleiding van het advies van de Afdeling is paragraaf 1.3 van het algemeen deel van de memorie van toelichting aangepast.

In de tweede plaats merkt de Afdeling op dat in het voorgestelde tarief een beperkte differentiatie naar zwaarteklasse van de vrachtwagens is doorgevoerd. In het bijzonder zeer zware vrachtwagens zorgen, in vergelijking tot minder zware vrachtwagens, voor een relatief grote schade en slijtage aan het wegdek en hebben een relatief groot aandeel in de emissies en geluidsoverlast.16 Daarvoor is, in vergelijking met minder zware vrachtwagens, echter een relatief beperkt heffingsbedrag verschuldigd.17 De vraag is of daarmee voldoende recht wordt gedaan aan de aan het voorstel ten grondslag gelegde principes van ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’.

De Afdeling wijst er daarbij op dat er ook alternatieven zijn, waarbij de mate waarin een voertuig schade veroorzaakt volledig, dan wel in sterkere mate18 wordt meegerekend, zoals in Vlaanderen.19 In de toelichting wordt op dit alternatief niet ingegaan en ook in de MKBA is dit alternatief niet betrokken. Het ligt in de rede in de afweging ook te kijken naar alternatieve heffingstarieven waarin, met inachtneming van de bepalingen en beginselen van de Eurovignetrichtlijn, voor de verschillende zwaarteklassen van de vrachtwagens een sterkere differentiatie in het heffingstarief wordt gehanteerd, naar gelang de belasting van de weg.20

De Afdeling adviseert de toelichting op voornoemde punten aan te vullen en zo nodig het voorstel aan te passen.

Richtlijn 1999/62/EG bepaalt dat de tarieven moeten worden gedifferentieerd naar euro-emissieklasse. Verder biedt de richtlijn de mogelijkheid een tariefdifferentiatie toe te passen om congestie aan te pakken, schade aan de infrastructuur te beperken en het gebruik van de desbetreffende infrastructuur te optimaliseren of de verkeersveiligheid te bevorderen.21

Er is net als voor bij de motorrijtuigenbelasting gekozen voor een tariefdifferentiatie op basis van gewicht. Een sterkere tariefdifferentiatie draagt echter weinig bij aan de doelstellingen van de vrachtwagenheffing. Met de vrachtwagenheffing wordt onder andere beoogd de vervoerssector te verduurzamen. Een tariefdifferentiatie naar gewicht zal voor een beperkte substitutie naar lichtere voertuigen zorgen en daarmee voor een beperkte reductie van emissies.22 Verder is de aslast een betere indicatie voor de schade aan het wegdek dan het gewicht van een vrachtwagen. Voor een tariefdifferentiatie op basis van aslast is echter niet gekozen vanwege de complexiteit van de uitvoering omdat de houder dan telkens voor aanvang van een rit zou moeten doorgeven met hoeveel assen gereden gaat worden. Deze overwegingen hebben ertoe geleid dat er weliswaar een keuze is gemaakt voor differentiatie naar gewichtsklasse, maar dat die differentiatie beperkt is voor vrachtwagens vanaf 12.000 kilogram. De tarieven voor vrachtwagens tot 12.000 kilogram zijn wel substantieel lager omdat houders van deze vrachtwagens niet profiteren van de afschaffing van de belasting zware motorrijtuigen. De afweging voor de keuze voor de tariefdifferentiatie is in de memorie van toelichting verduidelijkt.

Naar aanleiding van het advies van de Afdeling is paragraaf 2.3 van het algemeen deel van de memorie van toelichting aangepast.

De vrachtwagenheffing is een heffing die ziet op het gebruik van delen van de openbare weg in Nederland. Deze heffing dient te worden aangemerkt als ‘andere heffing van het Rijk’ in de zin van artikel 104, tweede volzin, van de Grondwet en is daarmee een bestuursrechtelijke geldschuld in de zin van de Algemene wet bestuursrecht (Awb). Het onderhavige wetsvoorstel voorziet daarom terecht onder meer in wettelijke regeling van enkele kernelementen van de heffing, zoals de heffingplichtige, het belastbaar feit en hoe dit wordt bepaald en de wijze waarop het verschuldigde heffingsbedrag wordt berekend.23

Hoewel sprake is van een bestuursrechtelijke geldschuld, kiest de regering bij de uitvoering van de vrachtwagenheffing voor een systeem van betaling en invordering via het privaatrechtelijke spoor, met privaatrechtelijke rechtsbescherming. Volgens de toelichting ligt het meer voor de hand om te kiezen voor betaling zonder beschikking omdat het Europese recht (waarmee de EETS-richtlijn lijkt te zijn bedoeld) zou dwingen tot de tussenkomst van private toldienstaanbieders. Deze keuze maakt het bovendien mogelijk dat internationaal opererende vrachtvervoersondernemingen met ‘één “on board unit” (OBU), één contract en één factuur’ in verschillende lidstaten uit de voeten kunnen.

Concreet voorziet het wetsvoorstel erin dat houders van vrachtwagens een dienstverleningsovereenkomst met een dienstaanbieder sluiten.24 Dienstaanbieders zijn private ondernemingen die op hun beurt een overeenkomst hebben gesloten met de Staat (de Minister van IenW), die de tolheffer is. Een dienstaanbieder verstrekt aan een houder boordapparatuur, die de gereden kilometers registreert en de gegevens dienaangaande verstuurt naar de dienstaanbieder. Daarop stuurt de dienstaanbieder een factuur aan de houder. De dienstaanbieder zorgt ervoor dat de door een houder verschuldigde vrachtwagenheffing aan de tolheffer wordt voldaan.25 Betaling van het verschuldigde heffingsbedrag door de houder aan de dienstaanbieder geldt als voldoening van de betalingsverplichting aan de minister.26

De Afdeling merkt allereerst op dat, gegeven het feit dat het hier om een heffing gaat die een bestuursrechtelijke geldschuld oplevert, bestuursrechtelijke betaling en invordering het uitgangspunt is. Indien van dit uitgangspunt wordt afgeweken, vereist dit een uitdrukkelijke motivering. De toelichting motiveert dit echter niet, anders dan dat de keuze voor de privaatrechtelijke weg voor de hand ligt omdat het Europese recht zou dwingen tot de tussenkomst van private toldienstaanbieders.

In dat kader wijst de Afdeling erop dat de EETS-richtlijn de lidstaten vrijlaat in de keuze van betaling en invordering langs bestuursrechtelijke of privaatrechtelijke weg. Zo voorziet de richtlijn uitdrukkelijk in de mogelijkheid dat de tolheffer eist dat EETS-dienstaanbieders facturen voor houders uitschrijven in naam van en voor rekening van de tolheffer.27 Dat de EETS-aanbieders marktpartij zouden zijn en niet met overheidsgezag zijn bekleed, doet dan niet ter zake.

De Afdeling adviseert de toelichting in het licht van het voorgaande aan te vullen met een nadere motivering van de keuze af te wijken van het uitgangspunt van bestuursrechtelijke betaling en invordering.

In het wetsvoorstel is gekozen voor betaling en invordering van de vrachtwagenheffing via de privaatrechtelijke weg. De Afdeling merkt op dat als sprake is van een bestuursrechtelijke geldschuld, betaling en invordering via de bestuursrechtelijke weg het uitgangspunt is en geeft aan dat als daarvan afgeweken wordt, daarvoor een uitdrukkelijke motivering vereist is. De Afdeling wijst er in dat kader op dat de EETS-richtlijn de lidstaten vrijlaat in de keuze van betaling en invordering langs bestuursrechtelijke of privaatrechtelijke weg. Dat de EETS-aanbieders marktpartij zouden zijn en niet met overheidsgezag zijn bekleed, doet volgens de Afdeling niet ter zake omdat de EETS-richtlijn erin voorziet dat, als gekozen wordt voor de bestuursrechtelijke weg, EETS-dienstaanbieders facturen voor houders van vrachtwagens uitschrijven in naam van en voor rekening van de tolheffer.

Een van de doelstellingen van de EETS-richtlijn is het waarborgen van de interoperabiliteit tussen elektronische tolheffingssystemen op het gehele wegennet van de Europese Unie.28 De gekozen privaatrechtelijke weg sluit volgens de regering beter aan bij het Europese uitgangspunt ‘één on-board unit , één contract, één factuur’ zoals dat ten grondslag ligt aan deze doelstelling. Dat wil zeggen dat een houder van een vrachtwagen slechts bij één EETS-aanbieder in de EU een contract hoeft te sluiten, met één boordapparaat door verschillende EETS-gebieden kan rijden en uiteindelijk één factuur krijgt. Omdat de houder een privaatrechtelijke overeenkomst met de EETS-aanbieder heeft van wie hij de factuur krijgt zal hij ook bij de EETS-aanbieder tegen zijn factuur kunnen opkomen. Houders zullen minder administratieve lasten hebben omdat zij dan niet meer voor elk tolgebied een apart contract hoeven af te sluiten en voor elk gebied aparte boordapparatuur hoeven te hebben. De keuze voor de privaatrechtelijke weg bevordert op deze manier de interoperabiliteit tussen EETS-tolgebieden en is daarmee gunstig voor de interne markt omdat de kosten van het systeem en lasten voor de houder voor tol in de gehele EU verminderd worden. Het feit dat de houder bij de dienstaanbieder tegen zijn factuur kan opkomen in plaats van bij elke tolheffer, draagt daaraan bij. Houders die internationaal rijden zullen daarom naar verwachting sneller voor een EETS-aanbieder kiezen in plaats van te kiezen voor een hoofddienstaanbieder die alleen nationaal werkt.

Daarnaast wordt het voor EETS-aanbieders makkelijker om ook diensten aan te bieden in het tolgebied vrachtwagenheffing omdat zij geen aparte factuur voor de in Nederland gereden kilometers hoeven te verzenden. De EETS-markt is in ontwikkeling. Er komen steeds meer EETS-aanbieders en ook in Nederland is een EETS-aanbieder geregistreerd.

Op grond van artikel 19, tweede lid, van de Wet implementatie EETS-richtlijn kan weliswaar gekozen worden voor een systeem waarin de dienstaanbieders facturen voor houders uitschrijven in naam van en voor rekening van de tolheffer (in het geval van de vrachtwagenheffing is dit de Minister van Infrastructuur en Waterstaat), maar van die mogelijkheid wordt geen gebruik gemaakt. Zou voor de bestuursrechtelijke weg worden gekozen – met een beschikking – dan leidt dat tot ongewenste complicaties voor de dienstaanbieder bij de uitvoering van de vrachtwagenheffing en voor de rechtsgang voor een houder. De houder die door meerdere EETS-gebieden rijdt, zou dan meerdere facturen krijgen met elk een eigen rechtsbescherming. Stel, een Nederlandse houder heeft een contract gesloten met een Franse dienstaanbieder. Met zijn vrachtwagen heeft hij zowel in Nederland als Duitsland gereden. Hij heeft klachten over de kilometerregistratie met de aan hem verstrekte boordapparatuur. In het geval dat Nederland voor de bestuursrechtelijke weg zou kiezen krijgt hij tenminste twee facturen, in elk geval één voor de vrachtwagenheffing in Nederland en één voor de tol in Duitsland. Als hij tegen beide facturen bezwaar heeft zijn er twee verschillende (wettelijke) regimes van toepassing, terwijl de gebieden waardoor hij heeft gereden geen rol spelen bij het bezwaar dat hij heeft over de werking van zijn boordapparatuur. De bestuursrechtelijke weg maakt dus ook in dergelijke gevallen rechtsbescherming onnodig complex en tijdrovend. Dat komt de effectiviteit van de rechtsbescherming voor de houder niet ten goede.

De rechtsbescherming is in het voorgestelde systeem als volgt. Als de houder het niet eens is met de factuur, kan hij contact opnemen met het klantcontactpunt van de dienstaanbieder en kan de dienstaanbieder eventuele fouten herstellen door bijvoorbeeld de factuur aan te passen. Zoals in onderdeel 3b van dit nader rapport wordt toegelicht, is naar aanleiding van het advies van de Afdeling een nadere eis gesteld aan de dienstverleningsovereenkomst tussen dienstaanbieder en houder die ervoor zorgt dat eventuele klachten van een houder behoorlijk dienen te worden afgehandeld. Dat er een mogelijkheid moet zijn om een klacht in te dienen wordt ook voorgeschreven in de EETS-gebiedsverklaring van de tolheffer die in acht moet worden genomen bij de overeenkomst tussen tolheffer en dienstaanbieder. Deze verplichting zal dus door de dienstaanbieder moeten worden nagekomen.

Als het tot een rechtszaak in Nederland komt, verschillen de griffiegelden voor een geschil bij de kantonrechter voor zaken tussen € EUR 500,– en € 12.500,– niet veel van de griffiegelden bij de bestuursrechter. Zo is een verplichte vertegenwoordiging – net als bij de bestuursrechter – in dergelijke zaken niet vereist. Dit was in de artikelsgewijze toelichting bij artikel 10 beschreven en is omwille van de duidelijkheid verplaatst naar paragraaf 2.4 van het algemeen deel van de memorie van toelichting.

In de overeenkomst tussen de houder en de dienstaanbieder wordt bepaald welk recht van toepassing is. Dat zal voor de houder bepalend kunnen zijn bij de keuze voor een bepaalde dienstaanbieder. Het zal te allen tijde voor de houder mogelijk zijn te kiezen voor een Nederlandse dienstaanbieder en daarmee in beginsel voor Nederlands recht. Dat kan een Nederlandse EETS-aanbieder zijn en anders in ieder geval de hoofddienstaanbieder. Het kiezen voor de privaatrechtelijke weg is daarmee zowel in lijn met het Europese uitgangspunt van interoperabiliteit als met het uitgangspunt dat voor alle houders in de lidstaten een effectieve rechtsbescherming moet bestaan.

Naar aanleiding van het advies van de Afdeling is paragraaf 2.4 van het algemeen deel van de memorie van toelichting aangevuld.

Daarnaast merkt de Afdeling het volgende op. Dat gekozen wordt voor een systeem van betaling en invordering via de privaatrechtelijke weg, doet er niet aan af dat de wetgever daarvoor de kaders moet stellen en moet zorgdragen voor een adequate procesinrichting. Het feit dat de EETS-richtlijn erin voorziet dat de minister als tolheffer overeenkomsten moet sluiten met (private) EETS-aanbieders maakt dat niet anders. De private uitvoering neemt immers niet weg dat sprake is van een heffing van het Rijk, die vervoersondernemingen verplicht moeten betalen.

De Afdeling merkt op dat ook bij een privaatrechtelijke uitvoering door middel van overeenkomsten de kernelementen van de heffing wettelijk gewaarborgd moeten zijn opdat een evenwichtige uitvoering kan worden verzekerd.29 Alleen zo kan worden verzekerd dat de uitvoering en inning ervan met dezelfde waarborgen zijn omkleed als de waarborgen die voortvloeien uit het publiekrecht. Zo moet bijvoorbeeld duidelijk zijn op welk moment de betalingsverplichting ontstaat en hoe deze wordt vastgesteld, binnen welke termijn deze moet worden voldaan.30 Daarnaast moeten bepaalde verplichtingen in de verhouding tussen houder en dienstaanbieder evenwichtig en duidelijk geregeld zijn, bijvoorbeeld waar het gaat om de informatiepositie van de houder en de te onderscheiden verantwoordelijkheden ten aanzien van de verplichte technische voorzieningen, in het bijzonder de boordapparatuur.31

Daarbij dient ook te worden toegelicht dat sprake is van een toereikende rechtsbescherming voor de individuele (Nederlandse en buitenlandse) houder, ook in het geval het een buitenlandse EETS-aanbieder betreft.32 Zo blijkt uit de toelichting niet hoe de rechtsbescherming in grensoverschrijdende situaties zal zijn geregeld.

Uit de toelichting blijkt dat het voornemen bestaat om via de bedoelde overeenkomsten in regeling van bepaalde verplichtingen te voorzien. Zo wordt bijvoorbeeld opgemerkt dat de overeenkomsten die de minister met de dienstaanbieders sluit voldoende waarborgen zullen bevatten om ervoor te zorgen dat de dienstaanbieder de verschuldigde bedragen tijdig en volledig afdraagt, dat de continuïteit verzekerd is en de financiële risico’s voor de Staat beperkt blijven.33 De Afdeling merkt evenwel op dat in het wetsvoorstel zelf aan de inhoud van die overeenkomsten slechts een zeer beperkt aantal eisen wordt gesteld.34

De Afdeling wijst voorts op de tolgebiedsverklaring voor de vrachtwagenheffing, de EETS-gebiedsverklaring als bedoeld in artikel 10 van het wetsvoorstel implementatie EETS-richtlijn. In deze verklaring worden onder meer geregeld de algemene toegangsvoorwaarden voor dienstaanbieders en de procedurele en commerciële voorwaarden. De toelichting merkt hierover enkel op dat de inhoud ervan wordt geregeld in overeenstemming met het wetsvoorstel implementatie EETS-richtlijn en het onderhavige wetsvoorstel en dat deze verklaring in acht moeten worden genomen bij de overeenkomst tussen de tolheffer en de dienstaanbieder.35 Niet verduidelijkt wordt wat de (publiekrechtelijke of privaatrechtelijke) status is van deze verklaring, hoe deze tot stand zal komen en hoe de belangrijke voorwaarden daarin op hoofdlijnen zullen worden ingevuld voor de vrachtwagenheffing.36

Gelet op het voorgaande, merkt de Afdeling op dat het wetsvoorstel vooralsnog in onvoldoende mate de noodzakelijke kaders en waarborgen bevat voor een adequate inrichting van het systeem van betaling en invordering van de vrachtwagenheffing. In zoverre is Hoofdstuk 4 (‘Betaling en invordering’) van het wetsvoorstel incompleet. De Afdeling adviseert in het licht van het voorgaande het wetsvoorstel en de toelichting op dit punt aan te vullen door te voorzien in de nodige voorschriften en waarborgen om dit wezenlijke onderdeel van de uitvoering van de vrachtwagenheffing toereikend wettelijk te waarborgen. Tevens adviseert de Afdeling in te gaan op de rechtsbescherming van houders, alsmede op de tolgebiedsverklaring, in het bijzonder op de totstandkoming en hoofdlijnen ervan, en de verhouding tot de in het wetsvoorstel te regelen voorschriften en waarborgen.

De Afdeling adviseert naar aanleiding van het vorengenoemde het wetsvoorstel en de toelichting aan te vullen.

Het systeem voor betaling van de vrachtwagenheffing is als volgt opgezet. De betalingsverplichting voor de houder ontstaat als hij rijdt op een wegvak als bedoeld in de bijlage bij het wetsvoorstel. Dit volgt uit artikel 2, eerste lid, van het wetsvoorstel. Daarmee ontstaat een bestuursrechtelijke geldschuld van rechtswege, dus zonder beschikking. Voor deze constructie is gekozen vanwege het repeterende karakter ervan. Betaling en invordering vindt langs privaatrechtelijke weg plaats. De betaling van de heffing door de houder aan een dienstaanbieder geldt als voldoening van de betalingsverplichting ten aanzien van de Minister. De dienstaanbieder heeft vervolgens een zelfstandige verplichting om de door de houder verschuldigde bedragen te betalen aan de Minister. De betalingsverplichting van de dienstaanbieder aan de Minister is dus niet afhankelijk van de betaling van de houder aan de dienstaanbieder.

De hoogte van de geldschuld wordt bepaald door het tarief en het aantal gereden kilometers. Naar aanleiding van het advies van de Afdeling is in artikel 4, eerste lid, en artikel 6 verduidelijkt dat het bedrag van de vrachtwagenheffing volgt uit de registratie van het aantal gereden kilometers op een wegvak als bedoeld in de bijlage van het wetsvoorstel vermenigvuldigd met het van toepassing zijnde tarief, bedoeld in artikel 5. Artikel 8, eerste lid, verplicht ertoe dat om de vrachtwagenheffing te kunnen betalen, de houder met de dienstaanbieder een dienstverleningsovereenkomst sluit. De dienstaanbieder zendt de houder met wie hij een overeenkomst heeft gesloten op grond van artikel 8, tweede lid, een factuur voor het berekende bedrag van de vrachtwagenheffing. In dit tweede lid is verduidelijkt dat het door de houder te betalen bedrag van de vrachtwagenheffing het in artikel 6 bedoelde bedrag is. Ook is opgenomen dat de factuur de termijn moet bevatten waarover de heffing in rekening wordt gebracht, zodat de houder zijn factuur kan controleren en als nodig kan betwisten.

Voor een evenwichtige en duidelijke verhouding tussen de houder en de dienstaanbieder zijn ook de vereisten die aan de dienstverleningsovereenkomst worden gesteld, bedoeld in artikel 8, vijfde lid, op een aantal punten aangevuld. Dit betreft de eis voor de dienstaanbieder om te zorgen voor een klachtenprocedure om eventuele klachten behoorlijk af te handelen.

Artikel 8, vijfde lid, is verder aangevuld met de eis dat de dienstaanbieder de houder via de dienstverleningsovereenkomst moet wijzen op de verplichtingen in verband met het functioneren van de boordapparatuur. De houder dient werkende boordapparatuur te hebben en als zijn boordapparatuur defect is, moet hij dat melden. Als de houder deze verplichtingen niet naleeft, begaat hij een overtreding. Naast deze verplichting voor de dienstaanbieder zal hierover ook van overheidswege voorlichting plaatsvinden.

Met de wettelijke verankering van de hiervoor genoemde elementen wordt beoogd een evenwichtige uitvoering van de vrachtwagenheffing te verzekeren. Met de uitbreiding van artikel 8, tweede en vijfde lid, wordt beoogd een goede werking van het systeem te realiseren met voldoende waarborgen voor de houder. Artikel 8 van het wetsvoorstel is naar aanleiding van het advies van de Afdeling ook uitgebreid met een zesde lid, waarmee artikel 2, zesde lid, van de Uitvoeringsverordening (EU) 2020/204 van overeenkomstige toepassing is verklaard op de hoofddienstaanbieder. Die verordening stelt eisen aan de factuur van de EETS-aanbieder die houders krijgen. Zo moet bijvoorbeeld het tijdstip en de plaats van de tolheffing erop worden vermeld. Door de verordening van overeenkomstige toepassing te verklaren gelden deze eisen ook voor de hoofddienstaanbieder. In artikel 1 is een definitie voor de Uitvoeringsverordening (EU) 2020/204 opgenomen.

Naast het sluiten van een dienstverleningsovereenkomst tussen de dienstaanbieder en de houder, wordt ook tussen de tolheffer en dienstaanbieder een overeenkomst gesloten. Op grond van artikel 9, eerste lid, moet de dienstaanbieder dagelijks via elektronische weg aan de Minister in zijn rol als tolheffer de geregistreerde kilometers die de houder heeft gereden doorgeven. Naar aanleiding van het advies van de Afdeling is verduidelijkt welke gegevens dagelijks aan de tolheffer moeten worden doorgegeven. Het betreft het aantal gereden kilometers per vrachtwagen dat op de vorige dag geregistreerd is op wegvakken als bedoeld in de bijlage bij het wetsvoorstel en het voor die vrachtwagen verschuldigde bedrag voor die dag.

Voor een EETS-aanbieder geldt ook de verplichting om op grond van artikel 2, vierde lid, van de Uitvoeringsverordening (EU) 2020/204 bepaalde voertuiggegevens aan de tolheffer door te geven waarmee de tolheffer de door de EETS-aanbieder berekende tol controleert. Aan artikel 9, eerste lid, wetsvoorstel is toegevoegd dat de verplichting van artikel 2, vierde lid, van de Uitvoeringsverordening (EU) 2020/204 ook van overeenkomstige toepassing is op de hoofddienstaanbieder.

Artikel 9, derde lid, van het wetsvoorstel bevat de betalingstermijn, bedoeld in artikel 4:88, tweede lid, van de Algemene wet bestuursrecht. De dienstaanbieder betaalt binnen vier weken de door de houder verschuldigde heffing aan de Minister in zijn rol als tolheffer. Artikel 10 van het wetsvoorstel is naar aanleiding van het advies van de Afdeling aangepast omdat artikel 4:88, tweede lid, Awb daarin ten onrechte buiten werking was gesteld. Aan de opdracht in dit artikellid is immers toepassing gegeven.

De lengte van de termijn (na het doorgeven van de genoemde gegevens aan de Minister) in artikel 9, derde lid, houdt verband met de bankgarantie die van de dienstaanbieder geëist kan worden. Het bedrag van de bankgarantie is ten hoogste een gemiddeld maandbedrag aan vrachtwagenheffing dat de dienstaanbieder naar verwachting aan de Minister moet betalen. In paragraaf 4.2 van de memorie van toelichting wordt naar aanleiding van het advies van de Afdeling in dit verband nog nader ingegaan op de wijze waarop financiële en operationele risico’s in dit stelsel tussen tolheffer en dienstaanbieder zijn verdeeld.

De eisen in artikel 9 van het wetsvoorstel zorgen in samenhang met de kaders en waarborgen van de Wet implementatie EETS-richtlijn en de Europeesrechtelijke kaders van de Gedelegeerde verordening (EU) 2020/203 en Uitvoeringsverordening (EU) 2020/204 voor voldoende kaders voor de verhouding tussen tolheffer en dienstaanbieder. Een EETS-aanbieder kan in een bepaald EETS-gebied zijn toldiensten aanbieden. Het gebied waar de vrachtwagenheffing geheven wordt, is zo’n EETS-gebied. De EETS-aanbieder dient voor het aanbieden van zijn toldiensten een overeenkomst met de tolheffer te sluiten. Bij die overeenkomst wordt de EETS-gebiedsverklaring die door de tolheffer is opgesteld, in acht genomen. De EETS-gebiedsverklaring is een privaatrechtelijk instrument met de algemene voorwaarden voor EETS-aanbieders inzake toegang tot een EETS-gebied. Deze tolgebiedsverklaring bevat de voorwaarden waaronder de EETS-aanbieder een overeenkomst kan sluiten met de tolheffer voor het mogen aanbieden van diensten. Kaders voor de EETS-gebiedsverklaring zijn gegeven in artikel 10 van de Wet implementatie EETS-richtlijn ter implementatie van artikel 6, negende lid, EETS-richtlijn, zoals deze nader zijn uitgewerkt in de hiervoor genoemde verordeningen van de Europese Commissie. Hierin staan gedetailleerde verplichtingen van aanbieders van de Europese elektronische tolheffingsdienst, de minimuminhoud van de EETS-gebiedsverklaring, elektronische interfaces en eisen voor interoperabiliteitsonderdelen. Artikel 3 en Bijlage II van Uitvoeringsverordening (EU) 2020/204 schrijven voor welke elementen de EETS-gebiedsverklaring ten minste moet bevatten en aan welke eisen de EETS-gebiedsverklaring moet voldoen. De EETS-gebiedsverklaring voor het EETS-gebied Vrachtwagenheffing dient daarbij te passen binnen de kaders van het wetsvoorstel vrachtwagenheffing. Voor de hoofddienstaanbieder zullen vergelijkbare verplichtingen gelden, die worden vastgelegd in de overeenkomst tussen de tolheffer en de hoofddienstaanbieder. Ten aanzien van de overeenkomst tussen tolheffer en dienstaanbieder worden de kaders en waarborgen deels in het wetsvoorstel vrachtwagenheffing geregeld, maar met name ook in de Wet implementatie EETS-richtlijn.

Voor de rechtsbescherming voor de individuele (Nederlandse en buitenlandse) houder, ook in het geval het een buitenlandse EETS-aanbieder betreft, wordt verwezen naar onderdeel 3a van dit nader rapport.

Naar aanleiding van het advies van de Afdeling zijn de artikelen 1, 4, eerste lid, 6, 8, tweede en vijfde lid, 9, tweede lid, en 10 van het wetsvoorstel, de paragrafen 2.1, 2.3, 2.4, 2.5, 3.2 en 4.2 van het algemeen deel van de memorie van toelichting en de artikelsgewijze toelichting bij de genoemde artikelen aangepast. Naar aanleiding van het advies van de Afdeling is aan artikel 8 een zesde lid toegevoegd en is artikel 9, eerste lid, aangevuld.

De netto-opbrengsten van de vrachtwagenheffing worden ‘teruggesluisd’ naar de vervoerssector. Uit deze netto-opbrengsten, die begrotingstechnisch apart zullen worden gehouden met een apart fonds met een onbeperkte eindejaarsmarge op de beleidsbegroting van IenW, wordt een meerjarenprogramma voor innovatie en verduurzaming van de vervoerssector gefinancierd.37 Het wetsvoorstel voorziet in de verplichting voor de Minister van IenW om in overleg met de vervoerssector ten minste elke vijf jaar een meerjarenprogramma vast te stellen.38

Het meerjarenprogramma zal volgens de toelichting vooralsnog bestaan uit maatregelen gericht op: (i) versnelde transitie naar emissieloos vrachtvervoer, (ii) tijdelijk gebruik van hernieuwbare brandstoffen en (iii) stimuleren van innovaties van logistieke ketens. Het wetsvoorstel regelt voorts zo beperkt mogelijke formele vereisten voor de inhoud van het meerjarenprogramma, dit om voldoende flexibiliteit te behouden, aldus de toelichting. Wel zal als randvoorwaarde worden gesteld dat de maatregelen ‘sectorrelevant’ zijn: de maatregelen moeten ten gunste komen van de heffingplichtigen en stimulering van bijvoorbeeld de binnenvaart of het spoor past daar niet bij.39

Naast de wettelijke vastlegging van de betrokkenheid van de vervoerssector bij het meerjarenprogramma, zal ook een overeenkomst worden gesloten tussen de minister en vertegenwoordigers van de vervoerssector.40 In de toelichting wordt opgemerkt dat het doel hiervan is te benadrukken dat partijen het traject op weg naar een duurzame en innovatieve vervoerssector de komende jaren gezamenlijk en in goed overleg willen voortzetten, omdat dit een collectieve inspanning is.41

De Afdeling merkt op dat het feit dat de vervoerssector bij het meerjarenprogramma betrokkenheid heeft, nog niet betekent dat wettelijke verankering van een bijzondere rol van de vervoerssector bij de voorbereiding ervan aangewezen is.

De Afdeling merkt allereerst op dat daartoe geen noodzaak bestaat. Het staat de minister vrij bij de voorbereiding van het meerjarenprogramma verschillende belanghebbenden, waaronder de vervoerssector, te consulteren. Daartoe is de minister in zekere zin ook gehouden, voor zover dit nodig is voor de zorgvuldige voorbereiding van het besluit tot vaststelling van het meerjarenprogramma.42

Wettelijke verankering van een bijzondere positie van de vervoerssector kan bovendien onwenselijke gevolgen hebben. Het doet onder meer de vraag rijzen welke ruimte er in de praktijk voor de minister en in het verlengde daarvan het parlement bestaat om van de uitkomsten van dit overleg nog af te wijken, bijvoorbeeld om overwegingen van algemeen belang te laten prevaleren boven de deelbelangen van de vervoerssector. Deze ruimte kan bovendien feitelijk nog verder worden beperkt door de voorgenomen overeenkomst tussen de minister en de vervoerssector.

Ook kan de wettelijke verankering van de positie van de vervoerssector eraan bijdragen dat andere deelbelangen en relevante invalshoeken minder gewicht krijgen in het bestuurlijk afwegingsproces. Daarbij merkt de Afdeling nog op dat hoewel blijkens de toelichting bij de aanwending van de netto-opbrengsten de regels over staatssteun in acht zullen worden genomen, met het voorstel onmiskenbaar een eenzijdige nadruk wordt gelegd op de belangen en concurrentiepositie van de (Nederlandse) vervoerssector.43

Gelet op het voorgaande, acht de Afdeling een dergelijke voorkeurspositie van de vervoerssector bij het meerjarenprogramma onwenselijk. De Afdeling adviseert de wettelijke verankering van de betrokkenheid van de vervoerssector bij het vaststellen van het meerjarenprogramma te laten vervallen en het wetsvoorstel op dit punt aan te passen.

Er is voor een wettelijke verankering van de betrokkenheid van de vervoerssector bij de voorbereiding van elk meerjarenprogramma gekozen omdat de maatregelen primair op die sector gericht zijn. Ook andere belanghebbenden zullen worden betrokken. Op grond van de artikelen 3:1 en 3:2 Awb is de Minister immers gehouden bij de voorbereiding van het meerjarenprogramma de nodige kennis omtrent de relevante feiten en de af te wegen belangen te vergaren, waaronder ook het algemeen belang. Uiteindelijk stelt de Minister het meerjarenprogramma vast. Dit is in de artikelsgewijze toelichting verduidelijkt.

De Afdeling geeft aan dat er in de memorie van toelichting teveel nadruk is gelegd op de belangen en concurrentiepositie van de Nederlandse vervoerssector. De vervoerssector is echter een belangrijke pijler van de economie en vanuit die achtergrond is innovatie en verduurzaming van deze sector van wezenlijk belang. In het algemeen deel van de memorie van toelichting is dit aangepast.

Naar aanleiding van het advies van de Afdeling zijn de paragrafen 1.2 en 4.5 van het algemeen deel van de memorie van toelichting en de artikelsgewijze toelichting bij artikel 12 aangepast.

Het wetsvoorstel bevat geen definitie van wat moet worden verstaan onder netto-opbrengsten. Volgens de toelichting gaat het om de inkomsten van de vrachtwagenheffing na aftrek van de systeemkosten, de compensatie van de verlaging van de motorrijtuigenbelasting voor vrachtwagens en de compensatie voor de derving van de inkomsten uit het Eurovignet en uit de accijnzen.44

Het is echter niet duidelijk of het wetsvoorstel inhoudt dat steeds alle netto-opbrengsten worden aangewend voor het meerjarenprogramma, of dat dit afhankelijk is van de maatregelen in het meerjarenprogramma. De vraag rijst of de investeringsbehoefte leidend is, of dat het bedrag aan beschikbare heffingsopbrengsten bepalend is voor de maatregelen in het meerjarenprogramma. Dat laatste lijkt het geval.45 Omdat het voorstel niet is gemotiveerd met een concrete investeringsbehoefte,46 draagt dit het risico in zich dat geld bestemming gaat zoeken en gelden ondoelmatig worden besteed. Daarbij verdient nog opmerking dat het wetsvoorstel op dit punt niet voorziet in een einddatum of de mogelijkheid het meerjarenprogramma op enig moment te beëindigen.

Tegelijkertijd volgt uit de randvoorwaarde dat maatregelen sectorrelevant moeten zijn dat de maatregelen een beperkte reikwijdte zullen hebben. Daarmee wordt bedoeld dat deze alleen betrekking zullen hebben op het beroepsgoederenvervoer per vrachtwagen. Hierdoor blijven mogelijk – met het oog op het mede aan het voorstel ten grondslag liggende milieudoel – kosteneffectievere maatregelen gericht op andere vervoerssectoren bij voorbaat buiten beschouwing.

Mede gelet op artikel 3.1 Comptabiliteitswet 2016 is aldus onvoldoende verzekerd dat de maatregelen die op grond van het meerjarenprogramma met publieke middelen worden gefinancierd doeltreffend en doelmatig zullen zijn.47

De Afdeling adviseert in de toelichting een nadere motivering dienaangaande op te nemen en zo nodig het voorstel aan te passen.

Naar aanleiding van het advies van de Afdeling zijn in artikel 12 van het wetsvoorstel enkele wijzigingen doorgevoerd die verband houden met de doeltreffendheid en doelmatigheid van de maatregelen die in het meerjarenprogramma worden opgenomen. Uit artikel 12, tweede lid, van het wetsvoorstel volgt dat de uitvoering van het meerjarenprogramma wordt gefinancierd uit de netto-opbrengsten van de vrachtwagenheffing. Hoewel dat het uitgangspunt is, wil dat dus niet automatisch zeggen dat alle netto-opbrengsten naar het meerjarenprogramma gaan. Dat is afhankelijk van de inhoud van het programma, dat efficiënt en effectief dient te zijn. Daaruit vloeit voort dat de investeringsbehoefte leidend is.

Vervolgens is in het eerste lid verduidelijkt dat het meerjarenprogramma telkens voor een termijn van ten hoogste vijf jaar wordt vastgesteld, zodat buiten twijfel staat dat een meerjarenprogramma niet meer dan vijf jaar kan behelzen. In het vierde lid is verduidelijkt dat het meerjarenprogramma zichtbaar moet maken in welke mate de maatregelen efficiënt en effectief bijdragen aan innovatie en verduurzaming van de vervoerssector.

Verder zijn er ook twee nieuwe leden toegevoegd. In het nieuwe vijfde lid wordt bepaald dat het meerjarenprogramma voor afloop daarvan wordt geëvalueerd met het oog op de doeltreffendheid en doelmatigheid. De evaluatie kan gebruikt worden voor de voorbereiding van een volgend meerjarenprogramma, maar kan ook aanleiding geven om geen meerjarenprogramma vast te stellen (nieuw zevende lid). Met de aanpassingen in artikel 12 wordt beoogd te borgen dat de terugsluis van netto-opbrengsten bijdraagt aan innovatie en verduurzaming van de vrachtvervoerssector en dat de gelden daarvoor doeltreffend en doelmatig worden besteed (artikel 3.1 Comptabiliteitswet 2016). In paragraaf 4.5 van de memorie van toelichting is verduidelijkt dat de criteria uit het beleidskader48 worden gehanteerd bij de verdere uitwerking van het indicatieve, adaptieve maatregelenpakket. Ook hiermee wordt beoogd te borgen dat de te treffen maatregelen doelmatig en doeltreffend zijn (artikel 3.1 van de Comptabiliteitswet 2016). Deze borging ziet overigens ook op de verhouding met bestaande subsidies en aftrekposten.

Eén van de criteria uit het beleidskader is dat de maatregelen sectorrelevant moeten zijn. In paragraaf 4.5 is aangegeven dat een rechtstreekse stimulering van bijvoorbeeld de binnenvaart of het spoor daar niet bij past, maar dat andere vervoerssectoren wel mee kunnen profiteren. Naar aanleiding van het advies van de Afdeling zijn in een voetnoot in paragraaf 4.5 daarvoor de volgende voorbeelden opgenomen. De aanleg van duurzame laad- en tankinfrastructuur op strategische overslagpunten is zowel voordelig voor het wegvervoer als de binnenvaart en of het spoor. Bij innovatie kan bijvoorbeeld gedacht worden aan de inzet van maatregelen die leiden tot optimale aansluiting van de verschillende vervoersmodaliteiten.

Naar aanleiding van het advies van de Afdeling zijn artikel 12, de paragrafen 2.6 en 4.5 en de artikelsgewijze toelichting bij artikel 12 aangepast.

De voorgestelde vrachtwagenheffing is een tolgeld in de zin van de Eurovignetrichtlijn. Deze richtlijn stelt voorwaarden aan de opbouw en de hoogte van de tarieven. Zo moet een heffing als onderhavige zijn gebaseerd op het ‘beginsel van terugverdienen van de infrastructuurkosten’49 en moet bij de berekening van het maximumtarief gebruik worden gemaakt van een in de richtlijn neergelegde methode.50 In de toelichting worden deze kaders wel benoemd, maar is geen nadere motivering opgenomen, waaruit blijkt dat de opbouw van de tarieven en de gehanteerde maxima inderdaad voldoen aan voornoemde voorwaarden. Een nadere motivering in de toelichting ligt daarom in de rede.51

Voorts wijst de Afdeling erop dat de Eurovignetrichtlijn verlangt dat van de heffing van tolgelden geen discriminerende werking uitgaat en dit niet tot concurrentievervalsing leidt.52 Ook het primaire Unierecht is in dat verband relevant, in het bijzonder het discriminatieverbod van artikel 18 van het Verdrag betreffende de werking van de Europese Unie (VWEU) en het vrij verkeer van goederen en diensten van respectievelijk artikelen 34 en 56 VWEU. Een nadere beschouwing over deze aspecten, die in de toelichting vooralsnog ontbreekt, acht de Afdeling van belang.

Met het oog daarop vraagt de Afdeling in het bijzonder aandacht voor het recente arrest van het Hof van Justitie van de EU, waarin het Hof oordeelde dat de invoering van de Duitse infrastructuurheffing in strijd was met voornoemde bepalingen van het VWEU.53 Met de invoering van deze heffing werden namelijk – alleen – houders van Duitse voertuigen bij wijze van compensatie vrijgesteld van de motorvoertuigenbelasting en aldus werden zij gunstiger behandeld dan houders van in het buitenland geregistreerde voertuigen.54 Dit leidde volgens het Hof tot een (indirect) onderscheid naar nationaliteit, omdat een grote meerderheid van de kentekenhouders van buitenlandse voertuigen geen Duits onderdaan is (en vice versa de grote meerderheid van houders van Duitse voertuigen dat wél is).55

Ook de voorgestelde heffing zal gepaard gaan met een compensatie, onder meer in de vorm van een verlaging van de motorrijtuigenbelastingen (MRB). Naar het oordeel van de Afdeling houden deze maatregelen dusdanig nauw verband met elkaar dat zij, in dezelfde zin als in het voornoemde arrest van het Hof van Justitie, gezamenlijk aan het Unierecht moeten worden getoetst.56 Er bestaat immers een sterke beleidsmatige koppeling tussen beide maatregelen nu de verlaging van de MRB nadrukkelijk is bedoeld als compensatie aan de Nederlandse vervoersector voor de invoering van de heffing.57 Het feit dat beide maatregelen in hetzelfde voorstel geregeld worden en zij in principe op hetzelfde moment van kracht worden, onderstreept de beleidsmatige koppeling eens te meer.58

Hoewel enige verschillen bestaan met de maatregelen in het voornoemde arrest,59 lijken ook de voorgestelde maatregelen, in hun samenhang bezien, kentekenhouders van Nederlandse voertuigen gunstiger te behandelen dan kentekenhouders van buitenlandse voertuigen. Immers alleen voor de eerste groep wordt ter compensatie de MRB verlaagd, terwijl voor de andere groep, die in hun thuisstaat motorrijtuigenbelasting is verschuldigd, geen vergelijkbare compensatie bestaat.60

Dit onderscheid roept de vraag op hoe de voorgestelde maatregelen zich verhouden tot het Unierecht. Daarbij zij opgemerkt dat lidstaten ervoor kunnen kiezen de wijze van financiering van infrastructuur te wijzigen, bijvoorbeeld van een systeem met een vast belastingtarief (zoals de MRB) naar een systeem met een variabel tarief (zoals het voorstel).61 Deze wijziging moet echter wel op een coherente wijze worden vormgegeven.62 In dat verband valt op dat het voorstel de MRB handhaaft. Het MRB-tarief wordt weliswaar verlaagd tot het minimumtarief van de Eurovignetrichtlijn, maar in de toelichting wordt deze verlaging niet uitgelegd als noodzakelijke (tussen)stap in een stelselwijziging (bijvoorbeeld in anticipatie op wijziging van de Eurovignetrichtlijn, die algehele afschaffing mogelijk zou maken), maar als compensatie voor de Nederlandse vervoersector.

De Afdeling adviseert in de toelichting een nadere beschouwing op te nemen over de verhouding van het voorstel tot het Unierecht en zo nodig het voorstel aan te passen.

De opbouw van de tarieven is gebaseerd op het beginsel van terugverdienen van de infrastructuurkosten (artikel 7 ter van Richtlijn 1999/62/EG). Transport & Mobility Leuven (TML) heeft in 2018 de maximumtarieven voor de infrastructuurheffing berekend conform de kernbeginselen voor kostenberekening, artikel 7 sexies in samenhang met bijlage III van Richtlijn 1999/62/EG.63 In het rapport zijn de infrastructuurkosten voor verschillende scenario’s berekend. Zo is er gekeken naar een scenario uitgaande van een heffing voor alle wegen exclusief bebouwde kom en een scenario uitgaande van alleen rijkswegen. Daarnaast is berekend wat het aandeel gereden kilometers van vrachtwagens is op het totaal aantal gereden kilometers van motorrijtuigen. Vervolgens zijn de infrastructuurkosten toegerekend aan het vrachtverkeer waarna het maximumtarief per kilometer is bepaald.

Op basis van de berekening is het maximum gewogen gemiddelde tarief wat geheven zou mogen worden op grond van Richtlijn 1999/62/EG € 0,2508 per gereden kilometer, uitgaande van het scenario dat de heffing alleen op autosnelwegen betrekking heeft. In het wetsvoorstel is het gewogen gemiddelde tarief € 0,149 (prijspeil 2019) per gereden kilometer. Dat tarief ligt ruim onder het maximumtarief. Bovendien is in het wetsvoorstel uitgegaan van een groter heffingsnetwerk dan alleen de hoofdwegen waar het maximumtarief op is gebaseerd. Uit het rapport van TML blijkt dat als het heffingsnetwerk wordt uitgebreid, daarmee de infrastructuurkosten ook omhoog gaan en het maximum gewogen gemiddelde tarief wat kan worden geheven hoger is dan € 0,2508.

Het TML-rapport baseert zich op cijfers uit het onderzoek ‘Externe en infrastructuurkosten van verkeer’ van CE Delft uit 2014. Die cijfers zijn voor de huidige situatie nog altijd representatief voor het berekenen van de maximumtarieven. In de afgelopen jaren zijn geen dusdanige veranderingen opgetreden die zouden leiden tot significant lagere infrastructuurkosten, een significante afname van het aantal gereden vrachtwagenkilometers of een significante verhoging van het totaal gereden kilometers en een daarmee gepaard gaande verlaging van de maximumtarieven, dat daarmee de gehanteerde tarieven voor de vrachtwagenheffing in de buurt van het maximumtarief zouden komen. De cijfers worden echter wel geactualiseerd ten behoeve van de notificatie op basis van artikel 7 nonies van Richtlijn 1999/62/EG, uiterlijk zes maanden voorafgaand aan de toepassing van de toekomstige Wet vrachtwagenheffing.

Naar aanleiding van het advies van de Afdeling is paragraaf 3.2 van de memorie van toelichting aangepast.

De Nederlandse vrachtwagenheffing is uitgewerkt binnen de kaders van Richtlijn 1999/62/EG. Verschillende andere lidstaten hebben al een gebruiksafhankelijke vrachtwagenheffing ingevoerd.64 Het wetsvoorstel sluit bij deze ontwikkelingen aan. Daarnaast beoogt de Commissie met het voorstel ter vervanging van de huidige Eurovignetrichtlijn een verdere toepassing van de beginselen ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’ te stimuleren.65 De Nederlandse vrachtwagenheffing zal uitsluitend van toepassing zijn op vrachtwagens met een toegestane maximum massa van meer dan 3.500 kg. De vrachtwagenheffing valt daarmee integraal binnen het bereik van Richtlijn 1999/62/EG. Op dit punt onderscheidt de Nederlandse regeling zich van de Duitse regeling die onderwerp van het Duitse tol-arrest66 was en betrekking had op personenauto’s en lichte vrachtwagens (vrachtwagens met een toegestane maximum massa van minder dan 3.500 kg). Die motorrijtuigen vallen niet onder het bereik van Richtlijn 1999/62/EG. Er is ook geen andere secundaire EU- regelgeving die ziet op de (harmonisatie van) gebruiksheffingen voor personenauto’s en lichte vrachtwagens.

Op grond van artikel 7 van Richtlijn 1999/62/EG is het lidstaten toegestaan een dergelijke gebruiksafhankelijke heffing als de vrachtwagenheffing in te voeren.

Vervolgens laat Richtlijn 1999/62/EG de lidstaten op grond van artikel 7 duodecies met betrekking tot vrachtwagens vrij om te voorzien in de ‘nodige compensatie’ voor de invoering van een systeem van tolheffingen of gebruiksrechten voor infrastructuur. De verlaging van de motorrijtuigenbelasting (hierna: MRB) en de afschaffing van de belasting zware motorrijtuigen (hierna: BZM) vormt een dergelijke compensatie. Richtlijn 1999/62/EG bevat geen beschrijving van het begrip ‘compensatie’, maar uit de considerans van de wijzigingsrichtlijn waarbij artikel 7 duodecies werd ingevoerd blijkt dat (onder meer) gedacht wordt aan compensatie in de vorm van verlaging van de MRB, gezien de verwijzing naar de in Bijlage I bij de richtlijn opgenomen minimumtarieven voor de nationale belastingen op voertuigen (waarvan de MRB de Nederlandse exponent is).67

Tegen deze achtergrond ziet de regering geen aanknopingspunt voor de gedachte dat deze compensatie buiten de kaders van de richtlijn treedt. Daarbij is nog van belang dat in artikel 30 van het wetsvoorstel voor de MRB de minimumtarieven worden gevolgd die zijn vastgelegd in bijlage 1 van Richtlijn 1999/62/EG. In de artikelsgewijze toelichting bij dit artikel is beschreven hoe wordt gewaarborgd dat de MRB in de praktijk niet onder het minimumtarief van de richtlijn zal uitkomen.

Omdat de regelgeving voor de invoering van tolheffingen en gebruiksrechten voor vrachtwagens met een toegestane maximum massa van meer dan 3.500 kg op EU-niveau is geharmoniseerd, dient de regeling voor de vrachtwagenheffing primair aan de richtlijn te worden getoetst. Richtlijnbepalingen kunnen uitputtend zijn, maar kunnen ook een zekere mate van beleidsruimte aan de lidstaten overlaten. Het feit dat de EU-wetgever lidstaten in artikel 7 duodecies van Richtlijn 1999/62/EG heeft vrijgelaten om te voorzien in ‘de nodige compensatie’ betekent niet dat lidstaten een vrijbrief hebben gekregen om iedere denkbare vorm van compensatie toe te kennen. Indien een lidstaat besluit compensatie toe te kennen, dient de lidstaat altijd de voorschriften van het Verdrag in acht te nemen. Een lidstaat mag geen compensatie toekennen die strijdig is met, onder meer, het discriminatieverbod, de Verdragsbepalingen inzake het vrij verkeer of het staatssteunrecht. Dit is wat het Hof van Justitie onderstreept in punt 71 van het Duitse tol-arrest.

Naar het oordeel van de regering voldoet de in de Nederlandse maatregelen voorziene ‘compensatie’ voor de invoering van een gebruiksafhankelijke heffing aan de eisen van het Verdrag. In het Duitse tol-arrest oordeelt het Hof van Justitie dat met de invoering van de Duitse infrastructuurheffing en de vrijstelling van de MRB, samen beschouwd, een verschil in behandeling op grond van nationaliteit wordt ingevoerd.68 Hoewel alle gebruikers van de Duitse snelwegen de infrastructuurheffing dienen te betalen, genieten alleen houders van in Duitsland geregistreerde voertuigen een vrijstelling van de MRB. Aangezien de vrijstelling minstens gelijk is aan de heffing die zij moeten betalen, rust de economische last van de heffing de facto slechts op de houders en bestuurders van in andere lidstaten geregistreerde voertuigen. Hierdoor worden zij ongunstiger behandeld wat het gebruik van die snelwegen betreft.69 Dit verschil in behandeling kan volgens het Hof niet worden gerechtvaardigd (en is daarom verboden).

In tegenstelling tot de Duitse regeling is dit verschil in behandeling bij de vrachtwagenheffing echter wél objectief gerechtvaardigd. Met de invoering van de vrachtwagenheffing wordt namelijk daadwerkelijk een (gedeeltelijke) overstap gemaakt naar een systeem gebaseerd op de beginselen ‘de gebruiker betaalt’ en ‘de vervuiler betaalt’. Deze overstap geldt zowel voor houders van in Nederland geregistreerde vrachtwagens als voor houders van in het buitenland geregistreerde vrachtwagens.

Houders van in Nederland en in het buitenland geregistreerde vrachtwagens dienen tot het moment dat de vrachtwagenheffing wordt ingevoerd een Eurovignet aan te schaffen om met een vrachtwagen op het Nederlandse wegennet te kunnen rijden (de BZM). Voor hen geldt dus dat zij op gelijke voet worden onderworpen aan een variabele heffing en is er op dat punt geen verschil in behandeling.

Ook is de verlaging van de MRB niet zodanig, dat Nederlandse houders van vrachtwagens in feite een vrijstelling van de vrachtwagenheffing genieten. Naar verwachting zal de gemiddelde belastingdruk op Nederlandse houders van vrachtwagens door de invoer van de vrachtwagenheffing ondanks de verlaging van de MRB en de afschaffing van de BZM juist toenemen.

Nederlandse vrachtwagens rijden naar verwachting ongeveer 85 % van de totale vrachtkilometers die gereden worden op wegen waarop de vrachtwagenheffing gaat gelden en buitenlandse vrachtwagens ongeveer 15 %.70 Deze verhoudingen zijn ook van toepassing op de verdeling van de totale lasten van de vrachtwagenheffing zoals is beschreven in pararaaf 4.3 van de memorie van toelichting (totale lasten tussen de € 615 miljoen per jaar en € 685 miljoen per jaar). De lasten voor Nederlandse houders liggen daarmee tussen de € 523 miljoen per jaar en € 582 miljoen per jaar, waar een compensatie van € 40 miljoen tegen overstaat vanwege verlaging van de MRB. De lasten voor de buitenlandse houders liggen tussen € 92 miljoen per jaar en € 103 miljoen per jaar. Het betreft naar schatting 123.000 Nederlandse vrachtwagens tegenover 732.000 buitenlandse vrachtwagens.71 De gemiddelde lasten per Nederlandse houder zullen dus ook hoger zijn dan per buitenlandse houder.

Het voordeel dat de verlaging van de MRB voor de Nederlandse houders oplevert, is dus slechts een fractie van de vrachtwagenheffing die de Nederlandse houders gemiddeld zullen moeten betalen.

Aangezien de lasten voor de Nederlandse vrachtwagens gemiddeld veel hoger zijn, leidt de verlaging van de MRB er niet toe dat zij volledig of grotendeels worden gecompenseerd voor de invoering van de vrachtwagenheffing. In tegenstelling tot de Duitse regeling is de Nederlandse regeling dus coherent met het doel dat met de invoering van de vrachtwagenheffing wordt nagestreefd. Het gaat om een heffing die daadwerkelijk het gebruik van het Nederlandse wegennet belast. Bovendien blijkt uit de bovengenoemde cijfers dat de verlaging van de MRB er niet toe leidt dat Nederlandse houders van vrachtwagens worden overgecompenseerd. Daarmee is de Nederlandse regeling fundamenteel verschillend van de door het Hof van Justitie gewraakte Duitse regeling en is het verschil in behandeling tussen Nederlandse houders van vrachtwagens en houders van vrachtwagens die in het buitenland zijn geregistreerd wél gerechtvaardigd. De vrachtwagenheffing is derhalve niet in strijd met artikel 18 VWEU.

Volgens het Hof van Justitie levert de Duitse heffingsregeling, omdat deze discriminerend is, tevens een beperking op van het vrij verkeer van goederen (artikel 34 VWEU) of het vrij verkeer van diensten (artikel 56 VWEU). Hiervoor is vastgesteld dat de Nederlandse regelgeving daarentegen geen verboden discriminatie oplevert, omdat het verschil in behandeling objectief gerechtvaardigd is. Bovendien blijft de Nederlandse regeling binnen de kaders die Richtlijn 1999/62/EG voorschrijft. Aangezien de Nederlandse regeling de toegang tot de Nederlandse markt voor producten afkomstig uit een andere lidstaat evenmin op een andere manier belemmert, is een schending van artikel 34 VWEU niet aan de orde.72 Ook artikel 56 VWEU wordt niet geschonden, omdat de Nederlandse regeling de vrijheid van dienstverrichting niet verbiedt, belemmert of minder aantrekkelijk maakt. Ook hier geldt namelijk dat de Nederlandse regeling het verrichten van diensten tussen lidstaten en het verrichten van diensten binnen één lidstaat gelijkelijk raakt.73 Omdat er geen sprake is van een beperking op het vrij verkeer in de zin van de artikelen 34 en 56 VWEU, behoeft er ook geen rechtvaardigingsgrond voor een eventuele beperking op het vrij verkeer van goederen of het vrij verrichten van diensten te worden gevonden.

Naar aanleiding van het advies van de Afdeling is paragraaf 3.2 van het algemeen deel van de memorie van toelichting aangepast.

In de toelichting wordt opgemerkt dat de toezichthouder onder meer met automatische voorzieningen zal controleren of voertuigen beschikken over naar behoren werkende boordapparatuur.74 Er zal gebruik worden gemaakt van nieuw te plaatsen controleapparatuur langs de weg die het voertuig kan detecteren en de boordapparatuur kan uitlezen. Het voertuig wordt door de apparatuur gedetecteerd als vrachtwagen waarvoor de heffing geldt. Vervolgens wordt er gebruikgemaakt van ‘Automatic Number Plate Recognition’-camera’s (ook wel bekend als ANPR-camera’s) om het kenteken vast te leggen en van ‘Dedicated Short Range Communication’-technologie om de aanwezige boordapparatuur uit te lezen zodat kan worden gecontroleerd of deze is ingeschakeld en naar behoren werkt.75

De plaatsing langs de openbare weg en het gebruik van de bedoelde technische hulpmiddelen om kenteken- en andere gegevens te verzamelen en op te nemen in een register76 vormen een verwerking van persoonsgegevens waarvoor ingevolge de Algemene verordening gegevensbescherming en artikel 10, tweede lid, van de Grondwet een wettelijke grondslag noodzakelijk is.77 Het wetsvoorstel bevat daartoe echter geen uitdrukkelijke grondslag.78 Het wetsvoorstel bevat enkel een grondslag om bij algemene maatregel van bestuur persoonsgegevens aan te wijzen die door de toezichthouder of de Minister van IenW worden verwerkt voor onder meer het toezicht op de naleving en de handhaving van het wetsvoorstel.79

Het voorstel bevat voorts een grondslag voor het vaststellen van overtredingen op geautomatiseerde wijze.80 Deze grondslag is echter evenmin toereikend, nu deze ziet op de wijze waarop overtredingen worden vastgesteld maar niet op de wijze waarop de gegevens die voor dat proces de basis vormen, worden verkregen.

De Afdeling acht het noodzakelijk dat het wetsvoorstel voorziet in een uitdrukkelijke wettelijke grondslag voor het met behulp van technische hulpmiddelen langs de openbare weg verwerken van persoonsgegevens, te weten het vastleggen van kentekengegevens en het uitlezen van boordapparatuur, ten behoeve van het toezicht op de naleving en de handhaving van het bepaalde bij of krachtens het wetsvoorstel.

De Afdeling adviseert het wetsvoorstel aan te vullen.

In het wetsvoorstel is naar aanleiding van het advies van de Afdeling opgenomen dat de toezichthouder, bedoeld in artikel 14, eerste lid, van het wetsvoorstel, bevoegd is om op of aan de weg met behulp van een technisch hulpmiddel vastgelegde gegevens van motorrijtuigen te verwerken ten behoeve van het toezicht op de naleving van de wet. De Minister kan deze gegevens verwerken voor de handhaving van de wet alsmede de controle op de gegevens die de dienstaanbieder aanlevert aan de Minister. Artikel 77a van de Wet op de motorrijtuigenbelasting 1994 heeft hiervoor model gestaan. Onder vastgelegde gegevens wordt verstaan het kenteken, de locatie, de datum en het tijdstip van vastlegging, de foto-opname van het motorrijtuig en de informatie uit de boordapparatuur. In artikel 14 van het wetsvoorstel is geregeld dat die verkregen vastgelegde gegevens mogen worden verwerkt voor het op geautomatiseerde wijze vaststellen van overtredingen. Om te voorkomen dat die gegevens langer dan noodzakelijk worden bewaard door de toezichthouder en de Minister, is in het wetsvoorstel opgenomen dat die gegevens in ieder geval uiterlijk binnen zeven werkdagen nadat ze zijn verkregen, worden verwijderd tenzij sprake is van een overtreding of de verificatie van de gegevens ontvangen van dienstaanbieders onvolkomenheden bevat. De gegevens kunnen in die gevallen verwerkt worden. Dit betekent dat de toezichthouder en de Minister binnen zeven werkdagen moeten vaststellen of sprake is van een overtreding respectievelijk de verificatie moet uitvoeren. Een kortere termijn levert het risico op dat een noodzakelijke handmatige (her)beoordeling van de gegevens niet binnen de termijn kan plaatsvinden waardoor mogelijke overtredingen niet gesanctioneerd kunnen worden of onregelmatigheden niet worden geconstateerd. Als sprake is van een overtreding dan bepaalt het wetsvoorstel dat die vastgelegde gegevens mogen worden verwerkt door de handhaver voor het opleggen van een bestuurlijke boete. Op deze vastgelegde gegevens is de bewaartermijn, bedoeld in artikel 21, tweede lid, onder b, van het wetsvoorstel, van toepassing. Op de gegevens die worden gebruik voor de verificatie van de dienstaanbieder zijn de bewaartermijnen uit artikel 21, tweede lid, onder a, van toepassing. Verder is een delegatiegrondslag opgenomen om bij of krachtens algemene maatregel van bestuur nadere regels te stellen over de plaatsing en de inzet van technische hulpmiddelen, het aanwijzen van de benodigde informatie uit de boordapparatuur, de verwerking van de vastgelegde gegevens en de wijze waarop de vastgelegde gegevens worden verwerkt.

Naar aanleiding van het advies van de Afdeling zijn de artikelen 9, vierde en vijfde lid, en 14, tweede tot en met vijfde lid, toegevoegd, en zijn de artikelen 11, tweede lid, 15, eerste lid, 21, eerste, tweede, vierde en vijfde lid, en 22, eerste en tweede lid, paragrafen 2.4, 2.7, 2.9 en 5.1 van het algemeen deel van de memorie van toelichting en de artikelsgewijze toelichting bij de artikelen aangepast.

Het wetsvoorstel voorziet in een register voor de vrachtwagenheffing waarin gegevens worden verwerkt die nodig zijn voor een goede uitvoering van de vrachtwagenheffing.81 In het register worden bij algemene maatregel van bestuur aan te wijzen persoonsgegevens opgenomen die worden verstrekt door de minister en de toezichthouder.82

Het wetsvoorstel voorziet in bewaartermijnen voor die persoonsgegevens voor de minister en de toezichthouder, maar niet in bewaartermijnen voor de beheerder van het register. Blijkens de toelichting is dit evenwel wel beoogd.83

De Afdeling adviseert het wetsvoorstel aan te vullen met een regeling voor de bewaartermijnen die gelden voor de beheerder van het register.

In het wetsvoorstel zijn overeenkomstig het advies van de Afdeling bewaartermijnen voor de persoonsgegevens in het register opgenomen. Het register is een hulpmiddel voor de goede uitvoering, het toezicht en de handhaving van de vrachtwagenheffing. Zowel de Minister als de toezichthouder stellen de door hen verzamelde gegevens beschikbaar voor het register (artikel 21, vierde lid, respectievelijk artikel 22, derde lid, van het wetsvoorstel). In de voorgestelde artikelen 21, tweede, derde en vijfde lid, en 22, tweede lid, zijn bewaartermijnen opgenomen voor de Minister respectievelijk de toezichthouder voor het bewaren van persoonsgegevens. Die termijnen zorgen ervoor dat na het verstrijken van de termijn de persoonsgegevens niet meer gebruikt mogen worden omdat verondersteld wordt dat die termijn voldoende moet zijn voor zowel de Minister als de toezichthouder om hun taken te kunnen uitvoeren. Het register is ingesteld voor de verwerking van gegevens ten behoeve van een goede uitvoering van de vrachtwagenheffing, en in dat kader om gegevens beschikbaar te stellen aan de Minister en de toezichthouder. Op die manier kan de Minister bij de gegevens die de toezichthouder heeft verzameld, bijvoorbeeld voor het kunnen opleggen van een boete of het controleren van dienstaanbieders. De toezichthouder kan daarnaast bij de gegevens die de Minister heeft verzameld, bijvoorbeeld voor het kunnen constateren of sprake is van een overtreding. Omdat de beheerder van het register de gegevens bewaart voor de Minister en de toezichthouder, zijn de in de artikelen 21 en 22 van het wetsvoorstel opgenomen bewaartermijnen ook van toepassing voor de beheerder. Op deze manier kan de beheerder van het register de persoonsgegevens nooit langer bewaren dan voor de Minister respectievelijk toezichthouder nodig is. Daarnaast is opgenomen dat als de bewaartermijnen voor de toezichthouder en de Minister van elkaar verschillen en op dezelfde gegevens van toepassing zijn, de langste termijn voor de beheerder van het register geldt.

Naar aanleiding van het advies van de Afdeling is artikel 24 van het wetsvoorstel en de artikelsgewijze toelichting bij dat artikel aangepast.

De opmerkingen zijn overgenomen en voor zover het de wijziging van artikelen betreft, is de memorie van toelichting overeenkomstig aangepast.

Voorts is van de gelegenheid gebruik gemaakt om enkele andere wijzigingen in de artikelen en de memorie van toelichting door te voeren die voor een goede uitvoering van de wet noodzakelijk zijn. Deze worden hieronder kort uiteengezet.

Voor zover de artikelen zijn aangepast, is de memorie van toelichting overeenkomstig aangepast.

Aan artikel 2 is een vijfde lid toegevoegd dat een grondslag geeft om bij ministeriële regeling de datum vast te stellen met ingang waarvan de vrachtwagenheffing wordt geheven.

In het wetsvoorstel is ervoor gekozen houders van vuilniswagens, straatvegers of rioolzuigers waarvoor de aanvullende cijfers 18 of 19, als bedoeld in Bijlage 1, aanhangsel 2 van Verordening (EU) 2018/858 in de code carrosserie zijn opgenomen vrij te stellen van de vrachtwagenheffing. Aanvankelijk konden houders van deze vrachtwagens Onze Minister verzoeken om ontheffing te verlenen van de vrachtwagenheffing.

Vanuit het oogpunt van kosteneffectiviteit en gebruiksvriendelijkheid heeft het de voorkeur om waar mogelijk te kiezen voor een vrijstelling in plaats van de mogelijkheid van een ontheffing op aanvraag. Algemene wettelijke vrijstellingen zijn mogelijk als uit het kentekenregister of uit een andere registratie blijkt dat vrachtwagens tot een specifieke categorie behoren. Vuilniswagens, straatvegers en rioolzuigers zijn sinds 2009 op grond van de verplichte Europese carrosseriecodes in het Nederlandse kentekenregister en de registers van de lidstaten te herkennen. Oudere vrachtwagens waren aan nationale inrichtingscodes te herkennen. Uit nader onderzoek is gebleken dat de oudere inrichtingscodes zijn vertaald naar de Europese carrosseriecodes. Hierdoor zijn de categorieën vuilniswagens, straatvegers en rioolzuigers eenduidig herkenbaar in het kentekenregister.

In artikel 15, tweede lid, was opgenomen dat een bestuurlijke boete voor het niet hebben van een contract of een on-board unit die tijdens het rijden over de weg niet naar behoren werkt, niet is ingeschakeld of hoort bij een andere vrachtwagen, in ieder geval niet vaker dan eens per kalenderdag kan worden opgelegd. Omdat het opleggen van een bestuurlijke boete een bevoegdheid van de Minister is, kan voor de invulling van deze bevoegdheid gebruik worden gemaakt van een beleidsregel waarmee in maatwerk kan worden voorzien.

Artikel 35 bevatte een samenloopbepaling met een wetsvoorstel tot wijziging van de Wegenverkeerswet 1994 in verband met de implementatie van richtlijn 2014/45/EU alsmede ter invoering van een registratie- en kentekenplicht voor landbouw- en bosbouwtrekkers, motorrijtuigen met beperkte snelheid, mobiele machines en aanhangwagens die uitsluitend bestemd zijn om daardoor te worden voortbewogen en het niet meer toelaten tot het verkeer van nieuwe motorrijtuigen met beperkte snelheid (kamerstuknummer 35188). Dat wetsvoorstel is inmiddels tot wet verheven en in werking getreden. Dit heeft geleid tot een aangepaste verwijzing in artikel 3, eerste lid, onder c, van het onderhavige wetsvoorstel.

Artikel 35 is vervolgens vervangen door een artikel dat overgangsrecht bevat in verband met het intrekken van de Wet belasting zware motorrijtuigen. Het voorgestelde overgangsrecht voorziet in eerbiedigende werking van alle regels ter zake van belastbare feiten die hebben plaatsgevonden voordat de Wet belasting zware motorrijtuigen wordt ingetrokken.

In paragraaf 4.2 is toegevoegd dat er voor een efficiënte uitvoering voor gekozen is de eindverantwoordelijkheid zo veel mogelijk bij één uitvoeringsorganisatie, de RDW, te beleggen. Daarbij is aangegeven dat vooralsnog is gekozen voor een mandaatconstructie om tot na de start van de invoering te kunnen bijsturen, mocht dat nodig zijn. Het streven van de regering is dat twee jaar na de start van de vrachtwagenheffing de verantwoordelijkheid voor de uitvoering door middel van attributie bij de RDW is belegd.

In deze paragraaf was aangegeven dat de definitieve raming van opbrengsten en kosten in de begroting van 2022 zou worden opgenomen voor de eerste jaren (2023-2026) na invoering. Daarbij werd uitgegaan van invoering van de vrachtwagenheffing in 2023. Inmiddels is duidelijk dat dit niet haalbaar is. In de ontwerpbegroting van het jaar voorafgaand aan de invoering wordt de definitieve raming opgenomen voor de eerste vierjarige periode na invoering van de vrachtwagenheffing.

De passage onder ‘Systeemkosten’ over de eenmalige invoeringskosten is aangepast. Bij het beleidskader Vrachtwagenheffing (2018) is uitgegaan van eenmalige invoeringskosten van circa € 200 miljoen. Deze raming wijzigt, onder andere door de keuze om de uitvoering bij de RDW neer te leggen, waarbij het systeem deels in eigen beheer wordt gebouwd. De gewijzigde raming lijkt uit te wijzen dat dit tot een verdubbeling van de invoeringskosten leidt, maar tegelijkertijd een drukkend effect op de uitvoeringskosten heeft. Gezien het grote verschil met de raming van de hoogte van de invoeringskosten die gehanteerd is bij het beleidskader zal op deze raming door een externe expert een second opinion worden uitgevoerd. Daarnaast zal een publiek-private comparator (PPC) worden uitgevoerd om te bepalen of de gekozen uitvoeringsvariant nog aansluit op de ambitie van de regering om de systeemkosten zo laag mogelijk te houden en de terugsluis zo hoog mogelijk te houden.

De tekst van paragraaf 4.3 van de memorie van toelichting is op deze punten aangepast.

Tot slot is de memorie van toelichting geactualiseerd. In verband daarmee zijn enkele redactionele wijzigingen van ondergeschikte aard aangebracht.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij het voorstel en adviseert daarmee rekening te houden voordat het voorstel bij de Tweede Kamer der Staten-Generaal wordt ingediend.

De vice-president van de Raad van State,

Th. C. de Graaf

Ik moge U verzoeken het hierbij gevoegde (gewijzigde) voorstel van wet en de (gewijzigde) memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Infrastructuur en Waterstaat, B. Visser.

No. W17.20.0219/IV

’s-Gravenhage, 4 november 2020

Aan de Koning

Bij Kabinetsmissive van 7 juli 2020, no.2020001348, heeft Uwe Majesteit, op voordracht van de Minister van Infrastructuur en Waterstaat, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet houdende regels voor het in rekening brengen van een vrachtwagenheffing voor het rijden met een vrachtwagen op aangewezen wegvakken (Wet vrachtwagenheffing), met memorie van toelichting.