Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken en Klimaat | Staatscourant 2019, 5087 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Economische Zaken en Klimaat,

Handelende in overeenstemming met de Minister van Onderwijs, Cultuur en Wetenschap;

Gelet op de artikelen 2, 4, 5, 16, 17, 19, 25, 30, vierde en vijfde lid, 33, 34, eerste lid, 42 en 44 van het Kaderbesluit nationale EZ-subsidies;

Besluit:

De Regeling nationale EZ-subsidies wordt als volgt gewijzigd:

A

In artikel 3.10.1, eerste lid, komt de begripsbepaling ‘achtergestelde vordering’ te luiden:

vordering van een startersfonds ten laste van een technostartersvennootschap:

a. die het startersfonds heeft verkregen door in het kader van een participatie aan de technostartersvennootschap geld ter leen te verstrekken;

b. die met instemming van de crediteur een lagere rang inneemt dan alle andere, niet achtergestelde vorderingen op de debiteur als bedoeld in artikel 277, tweede lid, van boek 3 van het Burgerlijk Wetboek;

c. waarop de debiteur krachtens een daartoe strekkende bepaling in de akte van geldlening eerst verplicht is rente en aflossing te betalen nadat alle andere op dat moment bestaande niet achtergestelde vorderingen op de debiteur zijn voldaan;

d. terwijl ingevolge de vorenbedoelde akte van geldlening de crediteur afstand heeft gedaan van alle rechten tot verrekening van de rente en aflossing;.

B

Na titel 3.21 wordt een titel ingevoegd, luidende:

1. In deze titel wordt verstaan onder:

vordering van een thematisch technology transferfonds ten laste van een kennisstarter:

a. die het thematisch technology transferfonds heeft verkregen door in het kader van een participatie aan de kennisstarter geld ter leen te verstrekken;

b. die met instemming van de crediteur een lagere rang inneemt dan alle andere, niet achtergestelde vorderingen op de debiteur als bedoeld in artikel 277, tweede lid, van boek 3 van het Burgerlijk Wetboek;

c. waarop de debiteur krachtens een daartoe strekkende bepaling in de akte van geldlening eerst verplicht is rente en aflossing te betalen nadat alle andere op dat moment bestaande niet achtergestelde vorderingen op de debiteur zijn voldaan;

d. terwijl ingevolge de vorenbedoelde akte van geldlening de crediteur afstand heeft gedaan van alle rechten tot verrekening van de rente en aflossing;

kosten die een thematisch technology transferfonds maakt voor de inhoudelijke begeleiding van kennisstarters;

geldlening, steeds resulterend in een achtergestelde vordering, van een thematisch technology transferfonds aan een kennisstarter die door het thematisch technology transferfonds geconverteerd kan worden in aandelen in het kapitaal van de kennisstarter;

periode waarbinnen een thematisch technology transferfonds de participaties vervreemdt of overdraagt;

eerste verkoop door een onderneming op een product- of dienstenmarkt, met uitsluiting van beperkte verkopen om de markt te testen;

feitelijke uitvoerder van een fondsplan, zijnde een door het thematisch technology transferfonds daartoe gecontracteerde derde;

onafhankelijke particuliere investeerder die direct of indirect particuliere geldelijke middelen inbrengt in een thematisch technology transferfonds en die tevens direct of indirect als aandeelhouder, hoofdelijk aansprakelijk vennoot, lid of oprichter een belang heeft in het thematisch technology transferfonds;

periode bestaande uit de investeringsperiode en de desinvesteringsperiode;

fondsplan als bedoeld in artikel 3.22.7, vierde lid;

particulier die, al dan niet via een kapitaalvennootschap waarvan hij enig aandeelhouder is, voor eigen rekening en risico participeert en investeert in ondernemingen;

op geld waardeerbare voordelen die een thematisch technology transferfonds heeft verkregen uit een participatie, waaronder dividend, rente, aflossingen, opties, de prijs waartegen de participatie is vervreemd, de prijs waartegen de participatie door de desbetreffende kennisstarter is ingekocht of terugbetaald en de liquidatie-uitkering;

financiële middelen die een thematisch technology transferfonds beschikbaar heeft of zal hebben en die bestemd zijn om de verkrijgingprijs van participaties te voldoen;

periode gedurende welke een thematisch technology transferfonds activiteiten verricht ter verkrijging van nieuwe participaties;

kennisoverdracht als bedoeld in paragraaf 1.3, onderdeel 15, onder v, van het O&O&I-steunkader;

kennisoverdrachtplan als bedoeld in artikel 3.22.7, derde lid;

rechtspersoon die een onderneming drijft in de vorm van een kapitaalvennootschap en die:

a. een substantieel deel van zijn activiteiten in Nederland uitvoert;

b. voldoet aan de definitie van niet-beursgenoteerde kmo, bedoeld in artikel 2, onderdelen 2 en 76, en bijlage I van de algemene groepsvrijstellingsverordening en ten tijde van de eerste verstrekking van risicokapitaal door een thematisch technology transferfonds op grond van deze titel niet actief is en is geweest op een markt; en

c. voor eigen rekening en risico producten, processen of diensten, niet zijnde adviezen, verkoopt en levert of gaat verkopen en leveren, die zijn gebaseerd op een nieuwe technische vinding of een nieuwe toepassing van bestaande technologie, voortkomend uit onderzoek van een onderzoeksorganisatie;

kosten die een thematisch technology transferfonds maakt voor het verkrijgen, behouden en beëindigen van participaties, met uitzondering van de begeleidingskosten en de verkrijgingprijs van de participaties;

inkomsten van een thematisch technology transferfonds minus de eventuele marktconforme prestatieafhankelijke beloning voor de fondsbeheerder;

onafhankelijke particuliere investeerder als bedoeld in artikel 2, onderdeel 72, van de algemene groepsvrijstellingsverordening;

risicokapitaal in de vorm van:

a. aandelen in het kapitaal van een kennisstarter die een thematisch technology transferfonds rechtstreeks van de kennisstarter heeft verkregen tegen volstorting van die aandelen in geld, of door omzetting van een converteerbare lening;

b. aandelen in het kapitaal van een kennisstarter als bedoeld onder a in combinatie met een achtergestelde vordering; of

c. een uit een converteerbare lening voortvloeiende achtergestelde vordering;

referentiepercentage als bedoeld in de mededeling van de Commissie over de herziening van de methode waarmee de referentie- en disconteringspercentages worden vastgesteld (PbEU 2008, C 14), zoals laatstelijk vastgesteld voor Nederland, en vermeerderd met vier procentpunten;

natuurlijke persoon die voorbereidingen treft voor de oprichting van een kennisstarter;

onderzoeksorganisatie met rechtspersoonlijkheid opgericht door ten minste drie onderzoeksorganisaties die niet tot dezelfde groep behoren ten behoeve van de uitvoering van een kennisoverdrachtplan;

kapitaalvennootschap, vennootschap met een afgescheiden vermogen, of rechtspersoon met een afgescheiden vermogen niet zijnde een vennootschap, ingericht naar het recht van één van de lidstaten van de Europese Unie, die blijkens de akte waarbij zijn statuten zijn vastgesteld of blijkens de overeenkomst waarbij hij is ingesteld uitsluitend tot doel heeft het verstrekken van risicokapitaal aan kennisstarters die actief zijn binnen één thema teneinde winst te behalen;

thematisch technology transferplan als bedoeld in artikel 3.22.7, eerste lid, onderdeel d;

TTT-samenwerkingsverband als bedoeld in artikel 3.22.2, tweede lid;

validatieproject als bedoeld in artikel 3.22.2, derde lid, onderdeel e.

2. Voor de toepassing van deze titel wordt als financier aangewezen een thematisch technology transferfonds.

1. De minister verstrekt op aanvraag subsidie aan een deelnemer in een TTT-samenwerkingsverband voor het uitvoeren van een thematisch technology transferplan.

2. Een TTT-samenwerkingsverband is een samenwerkingsverband dat bestaat uit:

a. ten minste drie onderzoeksorganisaties of een thematisch consortium; en

b. een thematisch technology transferfonds.

3. De subsidie voor een onderzoeksorganisatie is bestemd voor het uitvoeren van de volgende activiteiten uit een kennisoverdrachtplan:

a. activiteiten ter bevordering van aanwending van kennis binnen het thema waarover de betreffende onderzoeksorganisatie beschikt, met betrekking tot:

1°. het beoordelen in hoeverre deze kennis geschikt is voor economische of maatschappelijke benutting;

2°. het zoeken naar starters, kennisstarters, andere ondernemingen en maatschappelijke organisaties om de onder 1° bedoelde kennis toe te passen en het stimuleren van het gebruik van deze kennis, voor zover deze activiteiten niet bestaan uit advisering op individuele basis;

b. het verwerven van rechten van intellectueel eigendom met het oog op het verlenen van gebruiksrechten of latere overdracht daarvan;

c. activiteiten ten behoeve van het creëren van spin-offs;

d. activiteiten gericht op:

1°. samenwerking en informatiedeling binnen het thematisch consortium of tussen de onderzoeksorganisaties in het TTT-samenwerkingsverband;

2°. openbare bekendheid geven aan het thematisch consortium of aan de samenwerking tussen de onderzoeksorganisaties in het TTT-samenwerkingsverband;

3°. brede verspreiding van de resultaten en tussenresultaten van de gesubsidieerde activiteiten op een niet-exclusieve en niet-discriminerende basis;

e. het onfhankelijk uitvoeren van validatieprojecten die bestaan uit activiteiten gericht op het technisch of klinisch verbeteren van een product, procedé of dienst om de resultaten van deze activiteiten over te dragen voor bedrijfsmatige toepassing.

4. De subsidie voor een thematisch technology transferfonds is bestemd voor:

a. het verkrijgen van participaties in het kader van het uitvoeren van een fondsplan; en

b. de in het kader van het fondsplan, bedoeld onder a, gemaakte managementkosten.

5. De subsidie, bedoeld in het vierde lid, onderdeel a, wordt verstrekt in de vorm van een geldlening op basis van een overeenkomst.

6. De subsidie aan een onderzoeksorganisatie wordt verleend onder de opschortende voorwaarde dat binnen acht weken na dagtekening van de beschikking de overeenkomst van geldlening tot stand is gekomen tussen de Staat en het thematisch technology transferfonds dat deelneemt aan het TTT-samenwerkingsverband.

1. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, derde lid, bedraagt 100 procent van de subsidiabele kosten, doch ten hoogste € 2.500.000 per aanvraag en maximaal de helft van de subsidie voor de activiteiten, bedoeld in artikel 3.22.2, vierde lid.

2. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, derde lid, onderdeel b, bedraagt ten hoogste € 32.000 per octrooiaanvraag.

3. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, derde lid, onderdeel e, bedraagt ten hoogste € 25.000 per validatieproject.

4. De geldlening, bedoeld in artikel 3.22.2, vijfde lid, die op grond van de overeenkomst van geldlening geleend kan worden, bedraagt maximaal 90 procent van het investeringsbudget, doch ten hoogste € 5.300.000.

5. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, vierde lid, onderdeel b, bedraagt 100 procent van de managementkosten, doch ten hoogste € 200.000.

De minister verdeelt het subsidieplafond op volgorde van rangschikking van de aanvragen.

1. De minister beslist afwijzend op een aanvraag indien:

a. het thema waarop het thematisch technology transferplan gericht is, onvoldoende aantoonbaar sterk potentieel heeft, vanuit een excellente wetenschappelijke basis, voor innovaties van processen, producten of diensten met een hoge economisch en maatschappelijk toegevoegde waarde;

b. het thematisch technology transferplan onvoldoende is onderbouwd;

c. onvoldoende vertrouwen bestaat dat het thematisch technology transferplan naar behoren wordt uitgevoerd;

d. uit de aanvraag niet of onvoldoende blijkt hoe de subsidieaanvragers zullen voldoen aan de toepasselijke subsidieverplichtingen, bedoeld in de artikelen 3.22.8 en 3.22.9;

e. onvoldoende aannemelijk is dat het thematisch technology transferfonds gedurende de fondsperiode daadwerkelijk beschikt over de middelen die de fondspartij of fondspartijen aan het investeringsbudget bijdraagt of bijdragen;

f. onvoldoende vertrouwen bestaat dat de betrokkenen bij het thematisch technology transferfonds de capaciteiten hebben voor het verkrijgen van participaties en voor het beheer hiervan op een wijze zoals bij participatiemaatschappijen gebruikelijk is;

g. de belangen van de Staat kunnen worden geschaad bij de uitvoering van het fondsplan.

2. De termijn, bedoeld in artikel 23, onderdeel b, van het besluit, voor het uitvoeren van de activiteiten, bedoeld in artikel 3.22.2, derde lid, is zes jaar.

3. Onverminderd het eerste en tweede lid beslist de minister afwijzend op het deel van een aanvraag dat ziet op subsidie voor activiteiten als bedoeld in artikel 3.22.2, vierde lid, onderdeel b, indien de subsidie voor deze activiteiten niet op grond van de algemene de-minimisverordening verstrekt kan worden.

1. De minister rangschikt de aanvragen waarop niet afwijzend is beslist, hoger naarmate:

a. het kennisoverdrachtplan meer gebaseerd is op een helder afgebakend thema, waar de meest relevante en excellente onderzoeksgroepen van de onderzoeksorganisaties binnen het thema aan verbonden zijn en het plan meer bijdraagt aan het realiseren van oplossingen voor maatschappelijke vraagstukken en het creëren van economische impact;

b. het thematisch consortium respectievelijk de onderzoeksorganisaties in het TTT-samenwerkingsverband meer in verbinding staat of staan met andere onderzoeksorganisaties of kennisinstellingen, kennisstarters, andere ondernemingen, investeerders en maatschappelijke organisaties rondom het thema;

c. het aannemelijker is dat de in het kennisoverdrachtplan beschreven activiteiten bijdragen aan kennisoverdracht en met name het ontstaan van kennisstarters waarin onder andere door het thematisch technology transferfonds in het TTT-samenwerkingsverband met risicokapitaal geïnvesteerd kan worden;

d. de kwaliteit van de uitvoering van het kennisoverdrachtplan hoger is, mede gelet op de samenstelling, competenties en het netwerk van het team dat het plan feitelijk uitvoert;

e. het thematisch technology transferfonds meer kan steunen op relevante ervaring en deskundigheid;

f. het fondsplan meer bijdraagt aan de opbouw van succesvolle kennisstarters; en

g. het fondsplan doelmatiger is ingericht.

2. Voor de rangschikking wegen de in het eerste lid vermelde criteria even zwaar.

1. Een aanvraag voor subsidie op grond van deze titel bevat ten minste:

a. gegevens over de subsidieaanvragers, waaronder de namen van de organisaties, de nummers waarmee de ondernemingen zijn geregistreerd bij de Kamer van Koophandel, de post- en bezoekadressen en de rekeningnummers;

b. gegevens over het thematisch technology transferfonds als bedoeld in artikel 6, tweede lid, van de algemene groepsvrijstellingsverordening;

c. gegevens over de contactpersoon bij de penvoerder, waaronder de naam, het telefoonnummer, het e-mailadres en het postadres;

d. een thematisch technology transferplan, bestaande uit een kennisoverdrachtplan en een fondsplan met dezelfde thematische focus, en een omschrijving van de samenhang tussen deze twee plannen;

e. de gegevens en onderbouwing van het thematisch technology transferplan, waaronder de start- en einddata, de begrotingen en de omvang van de gevraagde subsidie;

f. de de-minimisverklaring(en) van de fondspartij(en), ten behoeve van de subsidie voor de activiteiten, bedoeld in artikel 3.22.2, vierde lid, onderdeel b.

2. Indien een subsidieaanvrager een thematisch consortium is, bevat de aanvraag voor subsidie tevens:

a. de gegevens, bedoeld in het eerste lid, onderdeel a, van de onderzoeksorganisaties die het thematisch consortium hebben opgericht; en

b. de statuten van het thematisch consortium.

3. Een kennisoverdrachtplan is een plan van het thematisch consortium respectievelijk de onderzoeksorganisaties in het TTT-samenwerkingsverband, dat bestaat uit een samenhangend geheel van activiteiten die kennisoverdracht bevorderen rondom een thema en dat een looptijd heeft van ten minste vijf jaar.

In het kennisoverdrachtplan is tevens opgenomen hoe wordt omgegaan met het verwerven en overdragen van rechten van intellectueel eigendom en het verlenen van gebruiksrechten en, in geval het TTT-samenwerkingsverband bestaat uit een thematisch technology transferfonds en drie of meer onderzoeksorganisaties, hoe de onderzoeksorganisaties de daadwerkelijke samenwerking zullen inrichten.

4. Een fondsplan is een plan van het thematisch technology transferfonds tot uitvoering van een met elkaar samenhangend geheel van activiteiten, die bestaan uit het verkrijgen, behouden en beëindigen van participaties en het begeleiden van de kennisstarters.

5. De ontvangers van de subsidie voor de activiteiten, bedoeld in artikel 3.22.2, derde lid, dienen uiterlijk 12 weken voorafgaand aan een nieuwe projectjaar een jaarplan in, dat een nadere beschrijving bevat van de subsidiabele activiteiten die gedurende het daarop volgende jaar worden verricht ter uitvoering van het kennisoverdrachtplan, inclusief een jaarbegroting.

1. Een onderzoeksorganisatie investeert alle winst uit de activiteiten, bedoeld in artikel 3.22.2, derde lid, opnieuw in de primaire activiteiten, bedoeld in paragraaf 2.1.1, onderdeel 19, onder a, van het O&O&I-steunkader, van de onderzoeksorganisatie.

2. Een onderzoeksorganisatie voert met betrekking tot de financiering van en de kosten en inkomsten uit economische activiteiten een gescheiden boekhouding.

3. De activiteiten, bedoeld in artikel 3.22.2, derde lid, bevoordelen geen individuele bedrijven.

4. Opdrachtverlening aan een derde voor de uitvoering van de activiteiten, bedoeld in artikel 3.22.2, derde lid, of een deel daarvan, vindt plaats op basis van transparante criteria en tegen marktconforme tarieven.

5. De activiteiten, bedoeld in artikel 3.22.2, derde lid, onderdeel a, onder 2°, zijn voor een ieder zonder onderscheid toegankelijk.

6. De activiteiten, bedoeld in artikel 3.22.2, derde lid, onderdeel c, worden alleen binnen de onderzoeksorganisatie zelf uitgevoerd.

7. De overdracht van of de verlening van gebruiksrechten voor de resultaten van de activiteiten, bedoeld in artikel 3.22.2, derde lid, gebeurt tegen transparante voorwaarden en marktconforme tarieven, overeenkomstig paragraaf 2.2.2, onderdeel 29, van het O&O&I-steunkader.

8. Indien uit de activiteiten, bedoeld in artikel 3.22.2, derde lid, een kennisstarter ontstaat, informeert de onderzoeksorganisatie het thematisch technology transferfonds uit het TTT-samenwerkingsverband daarover uiterlijk bij oprichting van deze kennisstarter.

1. Het thematisch technology transferfonds boekt een deel van de inkomsten uit participaties over aan de minister, overeenkomstig het bepaalde in artikel 3.22.10.

2. Het thematisch technology transferfonds verricht geen andere activiteiten dan de uitvoering van het fondsplan.

3. Het thematisch technology transferfonds doet uitsluitend vervolginvesteringen in een kennisstarter indien:

a. het totale bedrag aan risicofinanciering, bedoeld in artikel 21, negende lid, van de algemene groepsvrijstellingsverordening niet wordt overschreden voor de desbetreffende kennisstarter;

b. in de mogelijkheid van vervolginvesteringen is voorzien in het oorspronkelijke ondernemingsplan van de desbetreffende kennisstarter;

c. de desbetreffende kennisstarter niet verbonden is geraakt in de zin van artikel 3, derde lid, van bijlage I bij de algemene groepsvrijstellingsverordening, met een andere onderneming dan het thematisch technology transferfonds of een onafhankelijke particuliere investeerder die in het kader van artikel 21 van de algemene groepsvrijstellingsverordening risicofinanciering verschaft, tenzij de nieuwe entiteit voldoet aan de definitie van kmo, bedoeld in artikel 2, onderdeel 2 en bijlage I van de algemene groepsvrijstellingsverordening; en

d. de desbetreffende kennisstarter:

1°. nog steeds niet actief is of is geweest op een markt;

2°. minder dan zeven jaar na zijn eerste commerciële verkoop actief is op een markt en het risicokapitaal dat het thematisch technology transferfonds verstrekt als hefboom dient voor aanvullende verstrekking van risicokapitaal door een of meer onafhankelijke particuliere investeerders op het niveau van de desbetreffende kennisstarter, zodat bij de vervolginvestering het totale particuliere deelnemingspercentage minimaal 40 procent bedraagt; of

3°. zeven jaar of langer na de eerste commerciële verkoop actief is op de markt en het risicokapitaal dat het thematisch technology transferfonds verstrekt als hefboom dient voor aanvullende verstrekking van risicokapitaal door een of meer onafhankelijke particuliere investeerders op het niveau van de desbetreffende kennisstarter, zodat bij de vervolginvestering het totale particuliere deelnemingspercentage minimaal 60 procent bedraagt.

4. Het thematisch technology transferfonds stelt zeker dat het geld dat de kennisstarter verkrijgt als gevolg van een participatie niet wordt gebruikt om bestaande financiële verplichtingen te herfinancieren.

5. In de overeenkomst van geldlening, bedoeld in artikel 3.22.2, vijfde lid, kunnen verplichtingen worden opgenomen die strekken tot verwezenlijking van het doel van de subsidie.

6. Een fondsplan van een thematisch technology transferfonds is gebaseerd op de uitgangspunten dat:

a. het thematisch technology transferfonds participaties verkrijgt gedurende een investeringsperiode van ten hoogste zes jaar, en deze uiterlijk negen jaar na afloop van de investeringsperiode vervreemdt;

b. de totale verkrijgingprijs van de participaties die gedurende de fondsperiode in één kennisstarter wordt geïnvesteerd, ten minste € 25.000 en ten hoogste € 1.500.000 bedraagt;

c. de gemiddelde totale verkrijgingprijs van de participaties die het thematisch technology transferfonds gedurende de investeringsperiode per kennisstarter investeert, over alle kennisstarters genomen ten hoogste € 750.000 bedraagt;

d. voor achtergestelde vorderingen een rente wordt bedongen die ten minste gelijk is aan de referentierente;

e. de relatieve omvang van achtergestelde vorderingen zodanig wordt beperkt dat aan het eind van de fondsperiode ten hoogste 50 procent van het totaal van de verkrijgingsprijs van alle participaties betrekking heeft op achtergestelde vorderingen;

f. de participaties verkregen worden in kennisstarters waarvan de rentabiliteits- en continuïteitsperspectieven ten minste redelijk zijn;

g. bij de beslissing van het thematisch technology transferfonds inzake de verkrijging van een participatie rekening wordt gehouden met het ondernemingsplan van de desbetreffende kennisstarter;

h. de participaties verkregen worden in kennisstarters waaraan niet eerder door een participatiemaatschappij risicokapitaal in de vorm van aandelen of een aan eigen vermogen gelijk te stellen lening is verstrekt, behoudens indien:

1°. deze participatiemaatschappij een ander thematisch technology transferfonds is en voor zover het totaal aan verkrijgingsprijzen van de participaties die alle thematisch technology transferfondsen gezamenlijk in de kennisstarter investeren, niet boven € 1.500.000 uitkomt;

2°. deze participatiemaatschappij, niet zijnde een thematisch technology transferfonds, een aan eigen vermogen gelijk te stellen lening voor Proof of Concept doeleinden heeft verstrekt, voor zover het totaal aan risicokapitaal dat verstrekt is aan de kennisstarter door alle participatiemaatschappijen en het thematisch technology transferfonds gezamenlijk het totale bedrag aan risicofinanciering, bedoeld in artikel 21, negende lid, van de algemene groepsvrijstellingsverordening niet overschrijdt;

3°. deze participatiemaatschappij een informal investor is;

i. de begeleidingskosten jaarlijks in totaal ten hoogste 10 procent bedragen van het investeringsbudget;

j. de fondsbeheerder geen vergoeding voor de begeleiding van kennisstarters bedingt die hoger is dan hetgeen in de markt gebruikelijk is, waarbij de betrekking in ieder geval tijdelijk is en de vergoeding berekend is op basis van een uurtarief dat gebaseerd is op het gebruikelijk loon, bedoeld in artikel 12a van de Wet op de loonbelasting 1964;

k. de fondsbeheerder voor zijn werkzaamheden een marktconforme prestatieafhankelijke beloning verkrijgt.

1. De vergoeding, bedoeld in artikel 33, tweede lid, van het besluit, van het thematisch technology transferfonds aan de Staat bedraagt 90 procent van de netto-inkomsten.

2. Dit percentage wordt naar rato verlaagd, indien de geldlening minder dan 90 procent van het investeringsbudget uitmaakt.

Het model voor de overeenkomst van geldlening, bedoeld in artikel 3.22.2, vijfde lid, is opgenomen in bijlage 3.22.1.

1. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, derde lid, bevat geen staatssteun.

2. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, vierde lid, onderdeel a, bevat staatssteun en wordt gerechtvaardigd door artikel 21 van de algemene groepsvrijstellingsverordening.

3. De subsidie voor de activiteiten, bedoeld in artikel 3.22.2, vierde lid, onderdeel b, bevat staatssteun en wordt gerechtvaardigd door de algemene de-minimisverordening.

1. De subsidieontvanger draagt er zorg voor dat bij alle op het publiek gerichte voorlichtings- en publiciteitsmaatregelen die betrekking hebben op de gesubsidieerde activiteiten, duidelijk wordt gemaakt dat voor de desbetreffende activiteiten subsidie is verkregen van de minister.

2. De subsidieontvanger verleent medewerking aan voorlichtings- en publiciteitsmaatregelen met betrekking tot de gesubsidieerde activiteiten door de minister of een door de minister aangewezen derde.

3. De verplichtingen, bedoeld in het eerste en tweede lid, gelden tot één jaar na de dag waarop de subsidie wordt vastgesteld.

In de tabel behorende bij artikel 1 van de Regeling openstelling EZK- en LNV-subsidies 2019 wordt na de onderste rij met betrekking tot titel 3.16, vroegefasefinanciering, een rij ingevoegd, luidende:

|

Titel 3.22 Thematische Technology Transfer |

3.22.2 |

01-04-2019 t/m 03-06-2019 |

€ 24.000.000,– |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

’s-Gravenhage, 25 januari 2019

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

GELDLENINGSOVEREENKOMST

Overeenkomst tussen:

1. De Staat der Nederlanden, hierna te noemen: de Staat, vertegenwoordigd door de Minister van Economische Zaken en Klimaat;

2. ‘AANVRAGER_NAAM’, hierna te noemen: thematisch technology transferfonds;

in aanmerking nemende dat de Minister van Economische Zaken en Klimaat bij brief met kenmerk ‘RVO KENMERK’, aan ‘AANVRAGER_NAAM’ een subsidie in de vorm van een geldlening heeft verleend ter grootte van maximaal € ‘DOSSIER_GECOMMITTEERD’ op grond van artikel 3.22.2, vierde lid, onderdeel a, en vijfde lid, van de Regeling nationale EZ-subsidies,

Partijen zijn het volgende overeengekomen:

In deze overeenkomst wordt verstaan onder:

vordering van het thematisch technology transferfonds ten laste van een kennisstarter:

1°. die het thematisch technology transferfonds heeft verkregen door in het kader van een participatie aan de kennisstarter geld ter leen te verstrekken;

2°. die met instemming van de crediteur een lagere rang inneemt dan alle andere, niet achtergestelde vorderingen op de debiteur als bedoeld in artikel 277, tweede lid, van boek 3 van het Burgerlijk Wetboek;

3°. waarop de debiteur krachtens een daartoe strekkende bepaling in de akte van geldlening eerst verplicht is rente en aflossing te betalen nadat alle andere op dat moment bestaande niet achtergestelde vorderingen op de debiteur zijn voldaan;

4°. terwijl ingevolge de vorenbedoelde akte van geldlening de crediteur afstand heeft gedaan van alle rechten tot verrekening van de rente en aflossing;

Verordening (EU) nr. 651/2014 van de Commissie van 17 juni 2014 waarbij bepaalde categorieën steun op grond van de artikelen 107 en 108 van het Verdrag met de interne markt verenigbaar worden verklaard (PbEU 2014, L 187);

kosten die het thematisch technology transferfonds maakt voor de inhoudelijke begeleiding van kennisstarters;

geldlening, steeds resulterend in een achtergestelde vordering, van het thematisch technology transferfonds aan een kennisstarter die door het thematisch technology transferfonds geconverteerd kan worden in aandelen in het kapitaal van de kennisstarter;

periode waarbinnen het thematisch technology transferfonds de participaties vervreemdt of overdraagt, genoemd in artikel 2, tweede lid;

eerste verkoop door een onderneming op een product- of dienstenmarkt, met uitsluiting van beperkte verkopen om de markt te testen;

particuliere geldelijke middelen die direct of indirect door de fondspartijen in het thematisch technology transferfonds zijn of worden ingebracht en die door het thematisch technology transferfonds daadwerkelijk zijn of worden gebruikt voor het verkrijgen van participaties;

feitelijke uitvoerder van het fondsplan, zijnde een door het thematisch technology transferfonds daartoe gecontracteerde derde;

onafhankelijke particuliere investeerder die eigen bijdragen inbrengt in het thematisch technology transferfonds en die tevens direct of indirect als aandeelhouder, hoofdelijk aansprakelijk vennoot, lid of oprichter een belang heeft in het thematisch technology transferfonds;

periode bestaande uit de investeringsperiode en de desinvesteringsperiode;

plan van het thematisch technology transferfonds tot uitvoering van een met elkaar samenhangend geheel van activiteiten die bestaan uit het verkrijgen, behouden en beëindigen van participaties en het begeleiden van de desbetreffende kennisstarters;

particulier die, al dan niet via een kapitaalvennootschap waarvan hij enig aandeelhouder is, voor eigen rekening en risico participeert en investeert in ondernemingen;

op geld waardeerbare voordelen die het thematisch technology transferfonds heeft verkregen uit een participatie, waaronder dividend, rente, aflossingen, opties, de prijs waartegen de participatie is vervreemd, de prijs waartegen de participatie door de desbetreffende kennisstarter is ingekocht of terugbetaald en de liquidatie-uitkering;

financiële middelen die het thematisch technology transferfonds beschikbaar heeft of zal hebben en die bestemd zijn om de verkrijgingprijs van participaties te voldoen;

periode gedurende welke het thematisch technology transferfonds activiteiten verricht ter verkrijging van nieuwe participaties, genoemd in artikel 2, tweede lid;

1°. vennootschap als bedoeld in artikel 1 van de Eerste Richtlijn 68/151/EEG van de Raad van 9 maart 1968 strekkende tot het coördineren van de waarborgen, welke in de Lid-Staten worden verlangd van de vennootschappen in de zin van de tweede alinea van artikel 58 van het Verdrag, om de belangen te beschermen zowel van de deelnemers in deze vennootschappen als van derden, zulks teneinde die waarborgen gelijkwaardig te maken (PB EG L 65), of

2°. kapitaalvennootschap die ten tijde van de eerste verstrekking van risicokapitaal op grond van deze regeling is ingericht naar het recht van één van de lidstaten van de Europese Unie, die rechtspersoonlijkheid bezit, een apart vermogen heeft dat bij uitsluiting voor de schulden van de vennootschap kan worden aangesproken en op grond van haar nationale wetgeving onderworpen is aan garantievoorwaarden, zoals bedoeld in Richtlijn 68/151/EEG van de Raad om de belangen van zowel deelgerechtigden als derden te beschermen;

rechtspersoon die een onderneming drijft in de vorm van een kapitaalvennootschap en die:

1°. een substantieel deel van zijn activiteiten in Nederland uitvoert;

2°. voldoet aan de definitie van niet-beursgenoteerde kmo, bedoeld in artikel 2, onderdelen 2 en 76, en bijlage I van de algemene groepsvrijstellingsverordening en ten tijde van de eerste verstrekking van risicokapitaal door het thematisch technology transferfonds op grond van titel 3.22 van de Regeling nationale EZ-subsidies niet actief is en is geweest op een markt; en

3°. voor eigen rekening en risico producten, processen of diensten, niet zijnde adviezen, verkoopt en levert of gaat verkopen en leveren, die zijn gebaseerd op een nieuwe technische vinding of een nieuwe toepassing van bestaande technologie, voortkomend uit onderzoek van een onderzoeksorganisatie;

het maximale uit te lenen bedrag onder deze overeenkomst van geldlening, genoemd in artikel 2, eerste lid;

Minister van Economische Zaken en Klimaat;

inkomsten van het thematisch technology transferfonds minus de eventuele marktconforme prestatieafhankelijke beloning voor de fondsbeheerder;

onafhankelijke particuliere investeerder als bedoeld in artikel 2, onderdeel 72, van de algemene groepsvrijstellingsverordening;

risicokapitaal in de vorm van:

1°. aandelen in het kapitaal van een kennisstarter die het thematisch technology transferfonds rechtstreeks van de kennisstarter heeft verkregen tegen volstorting van die aandelen in geld, of door omzetting van een converteerbare lening,

2°. aandelen in het kapitaal van een kennisstarter als bedoeld onder 1° in combinatie met een achtergestelde vordering, of

3°. uit een converteerbare lening voortvloeiende achtergestelde vordering;

kapitaalvennootschap, vennootschap met een afgescheiden vermogen, of rechtspersoon met een afgescheiden vermogen niet zijnde een vennootschap, ingericht naar het recht van één van de lidstaten van de Europese Unie, die blijkens zijn statuten of blijkens de overeenkomst waarbij hij is ingesteld tot doel heeft of mede tot doel heeft het verstrekken van risicokapitaal aan ondernemers teneinde winst te behalen;

referentiepercentage als bedoeld in de mededeling van de Commissie over de herziening van de methode waarmee de referentie- en disconteringspercentages worden vastgesteld (PbEU 2008, C 14), zoals laatstelijk vastgesteld voor Nederland, en vermeerderd met vier procentpunten;

‘AFBAKENING THEMA’;

kapitaalvennootschap, vennootschap met een afgescheiden vermogen, of rechtspersoon met een afgescheiden vermogen niet zijnde een vennootschap, ingericht naar het recht van één van de lidstaten van de Europese Unie, die blijkens de akte waarbij zijn statuten zijn vastgesteld of blijkens de overeenkomst waarbij hij is ingesteld uitsluitend tot doel heeft het verstrekken van risicokapitaal aan kennisstarters die actief zijn binnen het thema teneinde winst te behalen;

samenwerkingsverband tussen het thematisch technology transferfonds en ‘NAAM THEMATISCH CONSORTIUM of NAMEN ONDERZOEKSORGANISATIES’.

1. De Staat verstrekt het thematisch technology transferfonds voor het verkrijgen van participaties in het kader van het uitvoeren van het fondsplan een renteloze geldlening tot een maximaal bedrag van € ‘DOSSIER_GECOMMITTEERD’ met een looptijd van .... jaar, van ‘DOSSIER_AANVANG_DAT’ tot ‘DOSSIER_OORSPR_EINDDAT’ gegeven een investeringsbudget van € ‘BEGROTE_KOSTEN’. Het thematisch technology transferfonds levert voor het verkrijgen van participaties eigen bijdragen aan het investeringsbudget van € ‘BEDRAG_EIGEN_BIJDRAGE’, zijnde ‘PERCENTAGE’ procent van het investeringsbudget.

2. De investeringsperiode loopt van ‘DOSSIER_AANVANG_DAT’ tot en met ‘DOSSIER_AANVANG DAT + maximaal 6 jaar’. De desinvesteringsperiode loopt van ‘DOSSIER_AANVANG DAT + maximaal 6 jaar +1 dag’ tot en met ‘DOSSIER_OORSPR_EINDDAT’. De Staat kan de desinvesteringsperiode – en daarmee de fondsperiode – op verzoek van het thematisch technology transferfonds verlengen indien daarvoor zwaarwegende economische redenen zijn.

3. Het thematisch technology transferfonds kan indien het een betaling dient te verrichten ter verkrijging van een participatie, bedragen onder deze overeenkomst van geldlening opnemen overeenkomstig het bepaalde in artikel 3 ter voldoening van de verkrijgingsprijs van de participatie.

4. Telkens indien het thematisch technology transferfonds inkomsten heeft verkregen uit een participatie boekt het een deel van deze inkomsten over aan de Staat, overeenkomstig het bepaalde in artikel 4.

5. Het thematisch technology transferfonds is niet gehouden de uitstaande hoofdsom onder deze overeenkomst van geldlening af te lossen, anders dan door de overboekingen, bedoeld in het vierde lid.

6. Het thematisch technology transferfonds dient zeker te stellen dat het geld dat de kennisstarter als gevolg van een participatie verkrijgt, uitsluitend wordt aangewend voor financiering van de verdere groei van de kennisstarter, en niet wordt gebruikt om bestaande financiële verplichtingen te herfinancieren.

7. Het thematisch technology transferfonds kan, bij zwaarwegende economische redenen en na schriftelijke toestemming van de Staat, het totale investeringsbudget vergroten door de eigen bijdragen te verhogen. In het geval de Staat instemt met een verhoging van de eigen bijdragen wordt daartoe tussen de Staat, het thematisch technology transferfonds en de fondspartijen een aanvullende overeenkomst gesloten. Hierin wordt onder meer opgenomen dat het deel van de inkomsten dat aan de Staat toekomt, bedoeld in artikel 4, tweede lid, bij de verhoging van de eigen bijdragen niet pro rata verlaagd zal worden en dat de extra eigen bijdragen zullen worden terugbetaald uit de netto-inkomsten nadat het deel van de inkomsten dat aan de Staat toekomt, gelijk is aan het opgenomen bedrag onder deze overeenkomst van geldlening, gemeten aan het eind van de fondsperiode.

1. Indien het thematisch technology transferfonds een participatie aangaat na de indiening van de aanvraag om subsidie op grond van titel 3.22 van de Regeling nationale EZ-subsidies en over gaat of over is gegaan tot betaling aan de kennisstarter van de verkrijgingsprijs, kan het thematisch technology transferfonds de Staat verzoeken om tot betaling onder deze overeenkomst van geldlening over te gaan, met in achtneming van het in dit artikel bepaalde en voor zover:

a. het totaal van de opgenomen bedragen onder deze overeenkomst van geldlening niet hoger is dan het maximale bedrag van de geldlening;

b. voldaan is aan de voorwaarden, bedoeld in artikel 5; en

c. de verkrijgingsprijs voor het in artikel 2, eerste lid, bedoelde percentage wordt gefinancierd uit de eigen bijdragen.

2. Het thematisch technology transferfonds doet het verzoek om betaling met gebruikmaking van een formulier, overeenkomstig een model dat als bijlage 1 bij deze overeenkomst van geldlening is gevoegd, onder bijvoeging van de overeenkomst tot verkrijging van de participatie en van andere bescheiden als bedoeld in dat model.

3. De Staat verricht de betaling binnen twee weken na ontvangst van het verzoek om betaling, onder de voorwaarden dat:

a. de Staat van oordeel is dat het thematisch technology transferfonds voldoet aan alle ingevolge deze overeenkomst van geldlening voor hem geldende verplichtingen. Het thematisch technology transferfonds voldoet in ieder geval niet aan deze verplichtingen, indien sprake is van faillietverklaring van of het verlenen van surseance van betaling aan het thematisch technology transferfonds, dan wel een verzoek daartoe bij de rechtbank is ingediend of sprake is van het aanbieden van een buitengerechtelijk akkoord aan crediteuren; en

b. uiterlijk twee weken na betaling door de Staat een bewijs wordt verstrekt waaruit blijkt dat het thematisch technology transferfonds de verkrijgingsprijs betaald heeft, waarbij het in artikel 2, eerste lid, bedoelde percentage is gefinancierd uit de eigen bijdragen.

4. De Staat bericht het thematisch technology transferfonds na afloop van de investeringsperiode welk bedrag op grond van deze overeenkomst van geldlening is opgenomen. Gedurende de desinvesteringsperiode mag het thematisch technology transferfonds de participaties uitbreiden die verkregen zijn gedurende de investeringsperiode, met inachtneming van het bepaalde in deze overeenkomst van geldlening.

1. Indien het thematisch technology transferfonds inkomsten heeft, wordt daarvan gedurende de fondsperiode het deel dat aan de Staat toekomt, overgeboekt aan de Staat:

a. indien dit deel gelijk of meer is dan € 20.000, binnen één maand;

b. indien dit deel minder is dan € 20.000, binnen één maand nadat het deel dat aan de Staat toekomt door nieuwe inkomsten de € 20.000 overschrijdt; doch in ieder geval

c. éénmaal per half kalenderjaar.

2. Het deel van de inkomsten dat aan de Staat toekomt betreft ‘PERCENTAGE’ van de netto-inkomsten.

3. Telkens indien het thematisch technology transferfonds een bedrag overboekt aan de Staat, informeert het de Staat over de aard van de inkomsten met gebruikmaking van een formulier, overeenkomstig een model, dat als bijlage 2 bij deze overeenkomst van geldlening is gevoegd, onder bijvoeging van bescheiden als genoemd in het model, waaronder in geval van inkomsten uit vervreemding van de participatie de overeenkomst tot vervreemding van de participatie.

4. Indien het thematisch technology transferfonds inkomsten heeft uit een participatie die niet bestaan uit een geldsom, maakt het deze inkomsten te gelde voor het verloop van de desinvesteringsperiode.

5. Zodra de in het vierde lid bedoelde inkomsten te gelde zijn gemaakt, boekt het thematisch technology transferfonds het in overeenstemming met het in het tweede lid bepaalde deel van deze gelden over aan de Staat.

6. Indien de in het vierde lid bedoelde inkomsten naar hun aard niet direct te gelde gemaakt kunnen worden, worden deze inkomsten voor verloop van de desinvesteringsperiode gewaardeerd aan de hand van een taxatie van twee door de Staat goedgekeurde onafhankelijke deskundigen. Na de waardebepaling boekt het thematisch technology transferfonds het in overeenstemming met het in het tweede lid bepaalde deel van deze inkomsten over aan de Staat.

7. Op verzoek van de Staat verstrekt het thematisch technology transferfonds een accountantsverklaring inhoudende dat het thematisch technology transferfonds bij de verkrijging, het behoud of de beëindiging van de participatie waaruit inkomsten aan de Staat zijn overgeboekt, in overeenstemming met deze overeenkomst van geldlening heeft gehandeld.

1. Het thematisch technology transferfonds hanteert bij het verkrijgen van participaties in kennisstarters de volgende voorwaarden:

a. de participaties worden verkregen gedurende een investeringsperiode van ten hoogste zes jaar, en worden vervreemd gedurende een desinvesteringsperiode van ten hoogste negen jaar;

b. de totale verkrijgingsprijs van de participaties die gedurende de fondsperiode in één kennisstarter wordt geïnvesteerd, bedraagt ten minste € 25.000 en ten hoogste € 1.500.000;

c. de gemiddelde totale verkrijgingsprijs van de participaties die een thematisch technology transferfonds gedurende de investeringsperiode per kennisstarter investeert, bedraagt over alle kennisstarters genomen ten hoogste € 750.000;

d. voor achtergestelde vorderingen wordt een rente bedongen die ten minste gelijk is aan de referentierente;

e. de relatieve omvang van achtergestelde vorderingen wordt zodanig beperkt dat aan het eind van de fondsperiode ten hoogste 50 procent van het totaal van de verkrijgingsprijs van alle participaties betrekking heeft op achtergestelde vorderingen;

f. de participaties worden verkregen in kennisstarters waarvan de rentabiliteits- en continuïteitsperspectieven ten minste redelijk zijn;

g. bij de beslissing van het thematisch technology transferfonds inzake de verkrijging van een participatie wordt rekening gehouden met het ondernemingsplan van de desbetreffende kennisstarter.

2. Bij of in verband met het verkrijgen van een participatie verstrekt het thematisch technology transferfonds geen andere goederen dan geld.

3. Het thematisch technology transferfonds neemt geen participatie in een kennisstarter, indien in de voorafgaande periode van twaalf maanden meer middelen aan de kennisstarter zijn onttrokken ten behoeve van derden dan noodzakelijk voor een redelijk te achten bedrijfsvoering, dan wel een verplichting tot een zodanige onttrekking is aangegaan.

4. Het thematisch technology transferfonds neemt geen participatie in een kennisstarter, indien een andere participatiemaatschappij aan deze kennisstarter reeds risicokapitaal in de vorm van aandelen of een aan eigen vermogen gelijk te stellen lening verstrekt heeft, behoudens indien:

a. deze participatiemaatschappij een ander thematisch technology transferfonds is en voor zover het totaal aan verkrijgingsprijzen van de participaties die de thematisch technology transferfondsen gezamenlijk in de kennisstarter investeren, niet boven de € 1.500.000 uitkomt;

b. deze participatiemaatschappij, niet zijnde een financier, een aan eigen vermogen gelijk te stellen lening voor Proof of Concept doeleinden heeft verstrekt, voor zover het totaal aan risicokapitaal dat verstrekt is aan de kennisstarter door alle participatiemaatschappijen en het thematisch technology transferfonds gezamenlijk het totale bedrag aan risicofinanciering, bedoeld in artikel 21, negende lid, van de algemene groepsvrijstellingsverordening niet overschrijdt; of

c. deze participatiemaatschappij een informal investor is.

5. Het thematisch technology transferfonds verkrijgt alleen participaties in kennisstarters die actief zijn binnen het thema.

6. Het thematisch technology transferfonds verkrijgt of behoudt geen participatie in de vennootschap van een kennisstarter indien een fondspartij, de fondsbeheerder of diens medewerkers, bestuurders of andere betrokkenen bij het thematisch technology transferfonds een bedrijf uitoefent dat gelijk of verwant is aan het bedrijf van de kennisstarter, terwijl tussen beide bedrijven of personen een afnemers- of een aandeelhoudersrelatie bestaat.

7. Het thematisch technology transferfonds kan uitsluitend vervolginvesteringen in een kennisstarter doen indien:

a. het totale bedrag aan risicofinanciering, bedoeld in artikel 21, negende lid, van de algemene groepsvrijstellingsverordening niet wordt overschreden voor de desbetreffende kennisstarter;

b. in de mogelijkheid van vervolginvesteringen was voorzien in het oorspronkelijke ondernemingsplan van de desbetreffende kennisstarter;

c. de desbetreffende kennisstarter niet verbonden is geraakt in de zin van artikel 3, derde lid, van bijlage I bij de algemene groepsvrijstellingsverordening, met een andere onderneming dan het thematisch technology transferfonds of een onafhankelijke particuliere investeerder die in het kader van artikel 21 van de algemene groepsvrijstellingsverordening risicofinanciering verschaft, tenzij de nieuwe entiteit voldoet aan de definitie van kmo, bedoeld in bijlage I van de algemene groepsvrijstellingsverordening; en

d. de desbetreffende kennisstarter:

1°. nog steeds niet actief is of is geweest op een markt;

2°. minder dan zeven jaar na zijn eerste commerciële verkoop actief is op een markt, en het risicokapitaal dat het thematisch technology transferfonds verstrekt als hefboom dient voor aanvullende verstrekking van risicokapitaal door een of meer onafhankelijke particuliere investeerders op het niveau van de desbetreffende kennisstarter, zodat bij de vervolginvestering het totale particuliere deelnemingspercentage minimaal 40 procent bedraagt; of

3°. zeven jaar of langer na de eerste commerciële verkoop actief is op de markt en het risicokapitaal dat het thematisch technology transferfonds verstrekt als hefboom dient voor aanvullende verstrekking van risicokapitaal door een of meer onafhankelijke particuliere investeerders op het niveau van de desbetreffende kennisstarter, zodat bij de vervolginvestering het totale particuliere deelnemingspercentage minimaal 60 procent bedraagt.

1. Het thematisch technology transferfonds vervreemdt een participatie niet eerder dan twee jaar na de verkrijging ervan, tenzij de Staat desgevraagd met een vervreemding binnen deze termijn heeft ingestemd.

2. Het thematisch technology transferfonds draagt er zorg voor dat een vervreemding van een participatie gebeurt tegen een marktconforme prijs.

3. Indien het thematisch technology transferfonds een participatie geheel of voor een deel vervreemdt aan één van zijn fondspartijen, de fondsbeheerder of diens medewerkers, bestuurders of andere betrokkenen bij het thematisch technology transferfonds, draagt het er zorg voor dat ten minste een derde deel van de participatie wordt vervreemd aan onafhankelijke derden dan wel dat de prijs waartegen de vervreemding plaatsvindt, gebaseerd is op een taxatie van twee door de Staat goedgekeurde onafhankelijke deskundigen.

4. Het thematisch technology transferfonds staat er voor in dat indien een kennisstarter waarin een participatie is verkregen een activa/passiva transactie verricht waarbij de verkrijger één van de fondspartijen, fondsbeheerder of diens medewerkers, bestuurders of anderen betrokkenen bij het thematisch technology transferfonds is, ten minste een derde deel van de participatie wordt vervreemd aan onafhankelijke derden dan wel dat de prijs waartegen de vervreemding plaatsvindt, gebaseerd is op een taxatie van twee door de Staat goedgekeurde onafhankelijke deskundigen.

1. Het thematisch technology transferfonds garandeert dat gedurende de fondsperiode de kwaliteit en de tijdsbesteding van het fondsbeheer in overeenstemming zijn met hetgeen is aangegeven in het fondsplan.

2. Het thematisch technology transferfonds voert het fondsplan uit, voert daarbij een actief en winstgericht beleid voor het verkrijgen, behouden en beëindigen van participaties en begeleidt in dat kader kennisstarters waarin een participatie is verkregen. Het thematisch technology transferfonds houdt hierbij rekening met het belang van de Staat als verstrekker van de geldlening.

3. Het thematisch technology transferfonds verricht geen andere activiteiten dan de uitvoering van het fondsplan.

4. Het thematisch technology transferfonds hanteert een expliciete gedragslijn om het ontstaan van belangenverstrengeling te voorkomen en neemt ook de in dit verband noodzakelijke maatregelen.

5. Desgewenst kan een door de minister daartoe gemachtigde persoon als toehoorder deelnemen aan een overleg van een orgaan van het thematisch technology transferfonds over de uitvoering van het fondsplan.

6. Het thematisch technology transferfonds staat er voor in dat de fondspartijen, de fondsbeheerder of diens medewerkers, bestuurders of andere betrokkenen bij het thematisch technology transferfonds gedurende de fondsperiode geen vervolginvesteringen doen in participaties van het thematisch technology transferfonds buiten het thematisch technology transferfonds om, tenzij hiervoor schriftelijke toestemming door de Staat is gegeven.

7. Het thematisch technology transferfonds staat er voor in dat fondspartijen, de fondsbeheerder of diens medewerkers, bestuurders of andere betrokkenen bij het thematisch technology transferfonds geen medewerking verlenen aan investeringen door een ander dan het thematisch technology transferfonds in een kennisstarter waarin het thematisch technology transferfonds een participatie heeft verkregen, indien deze investeringen niet tegen marktconforme voorwaarden plaatsvinden.

8. Het thematisch technology transferfonds staat er voor in dat de fondsbeheerder van kennisstarters die in verband met participaties worden begeleid, geen vergoeding bedingt voor deze begeleiding die hoger is dan hetgeen in de markt gebruikelijk is, waarbij de betrekking in ieder geval tijdelijk is en de vergoeding berekend is op basis van een uurtarief dat gebaseerd is op het gebruikelijk loon, bedoeld in artikel 12a van de Wet op de loonbelasting 1964.

9. Het thematisch technology transferfonds richt het beheer zodanig in dat de begeleidingskosten van kennisstarters jaarlijks in totaal ten hoogste 10 procent van het investeringsbudget bedragen.

10. De fondsbeheerder verkrijgt voor zijn werkzaamheden in het kader van de uitvoering van het fondsplan een marktconforme prestatieafhankelijke beloning. Hiertoe sluiten het thematisch technology transferfonds, de fondspartijen en de fondsbeheerder een overeenkomst.

11. De Staat bespreekt ten minste tweejaarlijks gedurende de investeringsperiode de voortgang van het fondsplan met het thematisch technology transferfonds en de fondsbeheerder. Gedurende de desinvesteringsperiode voert de Staat ten minste eenmaal per twee jaar een voortgangsgesprek met het thematisch technology transferfonds en de fondsbeheerder.

1. Het thematisch technology transferfonds draagt ervoor zorg dat een administratie wordt gevoerd die zodanig is ingericht, dat daaruit te allen tijde op eenvoudige en duidelijke wijze gegevens kunnen worden afgelezen over de verkrijging, het behoud en de beëindiging van participaties, over de inkomsten uit deze participaties, over de ondernemingsresultaten van de desbetreffende kennisstarters en over de kosten van het fondsbeheer.

2. Het thematisch technology transferfonds informeert de Staat steeds binnen één maand na afloop van de eerste twee kwartalen van een boekjaar schriftelijk:

a. over de voorstellen voor participaties die in de voorafgaande periode van zes maanden zijn ontvangen van kennisstarters en over de besluitvorming die hierover bij het thematisch technology transferfonds heeft plaatsgevonden;

b. over de voortgang, inkomsten en vervreemding met betrekking tot de participaties onder beheer.

3. Het thematisch technology transferfonds brengt steeds binnen zes maanden na afloop van een boekjaar aan de Staat schriftelijk verslag uit over de uitvoering van het fondsplan, met in het bijzonder een overzicht van de verkregen en de vervreemde participaties, de verkrijgingsprijzen per participatie met daarbij een uitsplitsing van de verhouding van eigen bijdragen en opnamen onder deze overeenkomst van geldlening, de bij een kennisstarter in rekening gebrachte begeleidingskosten en de inkomsten, welk verslag vergezeld gaat van een controleverklaring, inclusief eventuele managementletters, die is opgesteld overeenkomstig een model dat als bijlage 3 bij deze overeenkomst van geldlening is gevoegd, en met gebruikmaking van een controleprotocol dat als bijlage 4 bij deze overeenkomst van geldlening is gevoegd.

4. Na afloop van de looptijd van deze overeenkomst van geldlening brengt het thematisch technology transferfonds binnen een door de Staat te stellen termijn een eindverslag uit omtrent de uitvoering en de resultaten van het fondsplan.

5. De Staat bericht het thematisch technology transferfonds na afloop van de looptijd van deze overeenkomst van geldlening of het thematisch technology transferfonds naar zijn oordeel bij het verkrijgen en beëindigen van participaties in overeenstemming met deze overeenkomst van geldlening heeft gehandeld.

6. Het thematisch technology transferfonds verstrekt desgevraagd en op elk moment alle gegevens en bescheiden aan de Staat over het beheer van het fonds, de verkregen participaties en de voorgenomen wijzigingen, bedoeld in artikel 9.

7. De Staat heeft gedurende de looptijd van deze overeenkomst van geldlening het recht op elk moment een audit te laten uitvoeren naar de nakoming van de bepalingen van deze overeenkomst van geldlening en uit titel 3.22 van de Regeling nationale EZ-subsidies door het thematisch technology transferfonds. Het thematisch technology transferfonds is gehouden mee te werken aan die audit door de Staat en verleent hierbij bij voorbaat de Staat of een door de Staat ingeschakelde derde volledige toegang tot zijn administratie. Het thematisch technology transferfonds bedingt bij aanvang van de participatie dat de kennisstarter eveneens aan de audit meewerkt door de Staat en bij voorbaat de Staat of een door de Staat ingeschakelde derde toegang verleent tot alle documentatie die ziet op de verkrijging van de participatie en de betaling van de verkrijgingsprijs.

1. Het thematisch technology transferfonds meldt onverwijld schriftelijk aan de Staat iedere voorgenomen wijziging in het fondsplan en/of de uitvoering daarvan, waaronder begrepen wijzigingen in het fondsbeheer, de begroting, de planning, de uitvoering en financiering van de activiteiten, alsmede iedere niet naleving van de verplichtingen in deze overeenkomst van geldlening en overige omstandigheden die van wezenlijke invloed kunnen zijn op de uitvoering en naleving van deze overeenkomst van geldlening.

2. Het thematisch technology transferfonds meldt onverwijld schriftelijk aan de Staat iedere wijziging in de directe of indirecte zeggenschap over het thematisch technology transferfonds, de fondspartijen of de fondsbeheerder, dan wel een voornemen daartoe.

3. Het thematisch technology transferfonds meldt onverwijld schriftelijk aan de Staat ieder voornemen, bestuursbesluit of aandeelhoudersbesluit van het thematisch technology transferfonds of een van de fondspartijen, de fondsbeheerder, bestuurders of andere betrokkenen bij het thematisch technology transferfonds aangaande de indiening bij de rechtbank van een (eigen) verzoek tot verlening van surseance van betaling, een (eigen) verzoek tot faillietverklaring of een (eigen) verzoek tot van toepassing verklaring van de schuldsaneringsregeling natuurlijke personen of het aanbieden van een buitengerechtelijk akkoord aan crediteuren of het over gaan tot ontbinding of beëindiging van de overeenkomst van samenwerking.

4. Het thematisch technology transferfonds voert tijdens de looptijd van deze overeenkomst van geldlening geen wijziging als bedoeld in het eerste en tweede lid door, tenzij de Staat desgevraagd hiermee schriftelijk heeft ingestemd.

1. De fondsbeheerder dient, gelet op artikel 19, deze overeenkomst mede te ondertekenen en is gehouden:

a. de verplichtingen van het thematisch technology transferfonds na te komen, zoals opgenomen in de artikelen 2, zesde en zevende lid, 3, eerste en tweede lid, 4, 5, 6, 7, 8, 9, 11, 12, 13, 16, 17 en 19; en

b. diens medewerkers te verplichten eveneens te handelen conform het bepaalde in onderdeel a.

2. De inschakeling van een fondsbeheerder door het thematisch technology transferfonds laat onverlet de eigen verantwoordelijkheid en aansprakelijkheid van het thematisch technology transferfonds voor de nakoming van alle bepalingen uit deze overeenkomst en uit titel 3.22 van de Regeling nationale EZ-subsidies.

Het thematisch technology transferfonds verklaart dat het een ‘right of first refusal’ heeft ten aanzien van investeringsproposities van de fondspartijen en de fondsbeheerder met betrekking tot kennisstarters.

1. De Staat is gerechtigd haar verplichtingen voortvloeiend uit deze overeenkomst van geldlening op te schorten conform het bepaalde in artikel 4:56 van de Algemene wet bestuursrecht.

2. Onverminderd het bepaalde in het eerste lid, is de Staat gerechtigd deze overeenkomst van geldlening schriftelijk (partieel) op te zeggen, indien:

a. de minister de beschikking tot subsidieverlening ter uitvoering waarvan deze overeenkomst van geldlening is gesloten wijzigt of intrekt;

b. de minister de beschikking tot subsidieverlening aan een onderzoeksorganisatie in het TTT-samenwerkingsverband op grond van titel 3.22 van de Regeling nationale EZ-subsidies wijzigt of intrekt;

c. het thematisch technology transferfonds tekortschiet of voldoende aannemelijk is dat het thematisch technology transferfonds tekort zal schieten bij de nakoming van één van zijn verplichtingen uit hoofde van deze overeenkomst van geldlening;

d. ten aanzien van het thematisch technology transferfonds of een van de fondspartijen, fondsbeheerder, bestuurders, of andere betrokkenen bij het thematisch technology transferfonds een (eigen) verzoek bij de rechtbank is ingediend tot verlening van surseance van betaling, een (eigen) verzoek tot faillietverklaring of een verzoek tot van toepassing verklaring van de schuldsaneringsregeling natuurlijke personen of een buitengerechtelijk akkoord aan crediteuren wordt aangeboden;

e. het thematisch technology transferfonds wordt ontbonden of de overeenkomst van samenwerking wordt beëindigd;

f. titel 3.22 van de Regeling nationale EZ-subsidies niet langer verenigbaar is met de regels van de Europese Unie ten aanzien van staatssteun.

3. Een opzegging op grond van het tweede lid, onderdeel c, geschiedt uitsluitend nadat de Staat het thematisch technology transferfonds op de hoogte heeft gesteld van het voornemen tot opzegging en nadat deze in de gelegenheid is gesteld om een tekortschieten dat hersteld kan worden te herstellen binnen een redelijke termijn, tenzij nakoming reeds blijvend onmogelijk is.

4. Als gevolg van een opzegging kan het thematisch technology transferfonds geen aanspraak meer maken op rechten uit hoofde van deze overeenkomst van geldlening en kan de Staat van het thematisch technology transferfonds het totale bedrag dat hij overeenkomstig artikel 3 aan het thematisch technology transferfonds heeft betaald, verminderd met het bedrag dat het thematisch technology transferfonds overeenkomstig artikel 4 aan hem heeft overgeboekt, direct opeisen.

5. Bij een opzegging als bedoeld in het tweede lid, onderdeel c, kan de Staat, bovenop het onder het vierde lid bedoelde bedrag, een boete van maximaal 50 procent van dat bedrag in rekening brengen.

6. Indien deze overeenkomst van geldlening conform het bepaalde in dit artikel door de Staat wordt opgezegd, sluiten de Staat, het thematisch technology transferfonds en de fondspartijen een overeenkomst teneinde de wijze van afwikkeling van deze overeenkomst van geldlening vast te stellen.

1. Ieder geschil ten aanzien van deze overeenkomst van geldlening zal bij uitsluiting worden voorgelegd aan de daartoe bevoegde rechter in het arrondissement Den Haag.

2. Op deze overeenkomst van geldlening is Nederlands recht van toepassing.

Schriftelijke stukken ter uitvoering van deze overeenkomst van geldlening bestemd voor de Staat worden gericht aan:

Rijksdienst voor Ondernemend Nederland

Afdeling Kredieten, Garanties en Risicokapitaal (KGR)

Postbus 93144

2509 AC Den Haag

Schriftelijke stukken ter uitvoering van deze overeenkomst van geldlening bestemd voor het thematisch technology transferfonds worden gericht aan:

‘NAAM THEMATISCH TECHNOLOGY TRANSFERFONDS’

‘ADRES THEMATISCH TECHNOLOGY TRANSFERFONDS’

Alle betalingen in verband met deze overeenkomst van geldlening door het thematisch technology transferfonds geschieden door overmaking van de betreffende bedragen naar het door de minister ter beschikking gestelde bankrekeningnummer onder vermelding van ‘PROJECTNUMMER TTT TOEKOMSTFONDS...’.

Door ondertekening van deze overeenkomst van geldlening verklaren het thematisch technology transferfonds en de fondspartijen dat zij alle relevante documenten met betrekking tot de investeringswijze en financiële uitvoering van het thematisch technology transferfonds hebben overgelegd aan de Staat en eventuele toekomstige relevante documenten ter goedkeuring zullen voorleggen aan de Staat.

Deze overeenkomst van geldlening gaat boven enige andere overeenkomst tussen en met de partijen in het thematisch technology transferfonds.

Indien het thematisch technology transferfonds op ‘DOSSIER_OORSPR_EINDDATUM’, of zoveel eerder, aan alle verplichtingen uit hoofde van deze overeenkomst van geldlening heeft voldaan sluiten de Staat, het thematisch technology transferfonds en de fondspartijen een overeenkomst om de beëindiging van deze overeenkomst van geldlening vast te stellen. Indien het deel van de inkomsten dat aan de Staat toekomt niet ten minste gelijk is aan het totaal aan bedragen dat is opgenomen op grond van artikel 2, derde lid, dient het thematisch technology transferfonds eerst een schriftelijk verzoek in bij de Staat tot kwijtschelding van het resterende bedrag van de lening, alvorens een vaststellingsovereenkomst kan worden aangegaan.

Deze overeenkomst van geldlening treedt in werking door de ondertekening daarvan door het thematisch technology transferfonds en de fondspartijen, die deze overeenkomst van geldlening mede ondertekenen gelet op de artikelen 2, eerste en zevende lid, 3, derde lid, onderdeel b, 4, zevende lid, 5, zesde lid, 6, derde en vierde lid, 7, zesde, zevende en tiende lid, 9, 11, 12, 13, 16, 17 en 18 en dit artikel 19 en de fondsbeheerder, die deze overeenkomst van geldlening mede ondertekent gelet op artikel 10.

Aldus is overeengekomen en in tweevoud ondertekend te .......... op ‘00 MAAND JAAR’

De Staat der Nederlanden

namens deze: de Minister van Economische Zaken en Klimaat,

namens deze: (naam bevoegde ambtenaar)

Plaats: .........

Handtekening: .........

Naam: .........

‘AANVRAGER_NAAM’

(na(a)m(en) bevoegd(e) perso(o)n(en))

Plaats:

Handtekening:

Naam:

Medeondertekening in verband met het bepaalde in artikel 19

‘Fondsbeheerder_NAAM’

(na(a)m(en) bevoegd(e) perso(o)n(en))

Plaats:

Handtekening:

Naam:]

<<Medeondertekening in verband met het bepaalde in artikel 19

‘Fondspartij 1_NAAM’ (na(a)m(en) bevoegd(e) perso(o)n(en))

Plaats:

Handtekening:

Naam:

<<‘Fondspartij 2_NAAM’ (na(a)m(en) bevoegd(e) perso(o)n(en))

Plaats:

Handtekening:

Naam:

‘Fondspartij 3_NAAM’ (na(a)m(en) bevoegd(e) perso(o)n(en))

Plaats:

Handtekening:

Naam: >>

Nederland heeft onderzoeksorganisaties van wereldformaat. In het Global Competitiveness Report 2017–20181 van het World Economic Forum staat Nederland vierde op de ranglijst van kwaliteit van onderzoeksorganisaties. Het is de ambitie van het kabinet dat het excellente wetenschappelijk onderzoek van de onderzoeksorganisaties ook daadwerkelijk benut wordt om maatschappelijke vraagstukken aan te pakken en economische groei te realiseren.2

Op dit moment gebeurt dit echter nog te weinig. Ten eerste blijkt uit de eindevaluatie van het Valorisatieprogramma 2010-2018 (Dialogic, juni 20183) dat onderzoeksorganisaties vaak geen structureel budget beschikbaar hebben voor kennisoverdrachtactiviteiten en dat er nog te weinig thematisch samengewerkt wordt tussen onderzoeksorganisaties bij kennisoverdracht. Er is bovendien een gebrek aan financiering voor startups die gebruik maken van de beschikbare kennis, door de hoge investeringsrisico’s. Het ontbreken van passende financieringsmogelijkheden is een belangrijk obstakel voor daadwerkelijke kennisbenutting.

Blijkens de eindevaluatie van het Valorisatieprogramma van Dialogic en het adviesrapport ’Benutting van octrooien op resultaten van wetenschappelijk onderzoek’4 van de Koninklijke Nederlandse Akademie van Wetenschappen, zijn er goede mogelijkheden om de bestaande kennisoverdrachtstructuren verder uit te bouwen. Aangegeven wordt dat er nog veel potentie bestaat als het gaat om activiteiten waarbij onderzoek, onderwijs en toepassing sterker in elkaar grijpen en activiteiten die ten goede komen aan een gezamenlijke thematische aanpak in de vorm van één kennisoverdrachtnetwerk.

Gelet op bovenstaande wordt, als onderdeel van het instrumentarium van het Toekomstfonds, de subsidiemodule Thematische Technology Transfer (TTT) toegevoegd aan de Regeling nationale EZ-subsidies (RNES). Hiermee ondersteunen de Staatssecretaris van Economische Zaken en Klimaat en de Minister van Onderwijs, Cultuur en Wetenschap, die medeverantwoordelijk is voor het onderzoeksdeel van het Toekomstfonds, thematische samenwerking van onderzoeksorganisaties op het gebied van kennisoverdracht en worden investeerders gestimuleerd om investeringen te doen in startups die gebruik maken van kennis van onderzoeksorganisaties binnen datzelfde thema (de ‘kennisstarters’).

Knowledge Transfer Offices (KTO’s) faciliteren reeds de kennisoverdracht vanuit onderzoeksorganisaties naar bedrijven en maatschappelijke organisaties. De TTT-subsidiemodule stimuleert thematische samenwerking op het gebied van kennisoverdracht tussen onderzoeksorganisaties. De thematische samenwerking draagt bij aan het versnellen van het benutten van maatschappelijke en economische kansen van wetenschap om de volgende redenen:

– Wanneer onderzoeksorganisaties de krachten bundelen neemt de kans toe dat ideeën uitgewerkt worden op de plek waar ze de beste ondersteuning vinden. Samenwerking biedt bovendien de gelegenheid om van elkaars activiteiten te leren.

– Goede verbindingen tussen de onderzoeksorganisaties onderling kunnen ook helpen om ideeën uit te werken die vragen om expertise uit meerdere onderzoeksorganisaties (de zogenaamde cross-overs).

– Samenwerking rondom een bepaald thema door meerdere onderzoeksorganisaties kan de benodigde massa bieden die nodig is voor investeerders om daar omheen te bouwen aan expertise en een netwerk.

Behalve de thematische samenwerking van onderzoeksorganisaties, is de samenwerking tussen onderzoeksorganisaties en investeerders cruciaal om kennisoverdracht succesvol te laten zijn. Door de krachten van onderzoeksorganisaties en investeerders te bundelen, draagt de TTT-subsidiemodule eraan bij dat:

– er meer financiering beschikbaar komt voor kennisstarters in de risicovolle, eerste ontwikkelingsfase;

– investeerders en onderzoeksorganisaties elkaar beter weten te vinden: door het vereiste van de gebundelde aanvraag van de onderzoeksorganisaties en het investeringsfonds voor de TTT-subsidiemodule, kunnen barrières op het gebied van werkcultuur, organisatie en incongruentie van expertise worden weggenomen;

– onderzoeksorganisaties, onderzoekers en studenten in een eerder stadium inzicht krijgen in hetgeen de markt vraagt, wat leidt tot kansrijkere kennisstarters.

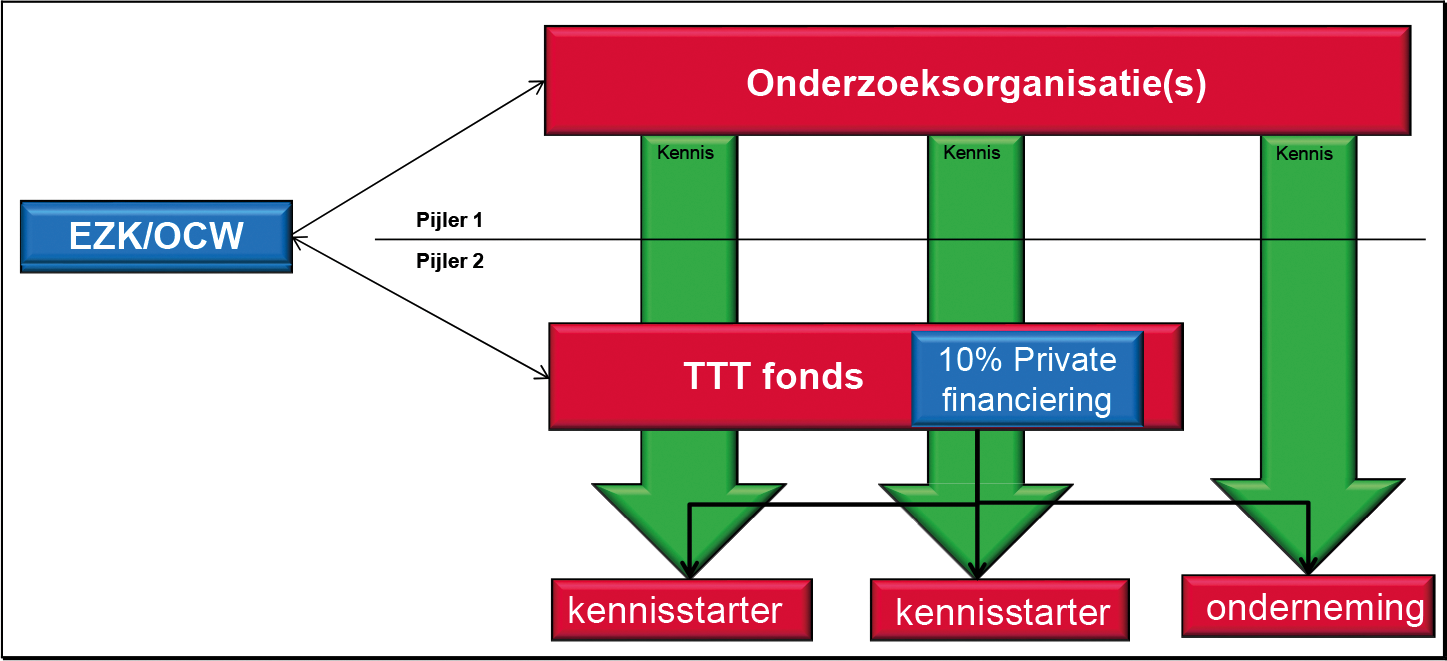

De TTT-subsidiemodule kent twee pijlers: een subsidie voor onderzoeksorganisaties voor gezamenlijke kennisoverdrachtactiviteiten rondom een bepaald thema (pijler 1) en een subsidie in de vorm van een geldlening aan een thematisch technology transferfonds (hierna: TTT-fonds) voor het doen van investeringen in kennisstarters (pijler 2). De subsidies moeten gebundeld aangevraagd worden. Hiertoe dienen de subsidieaanvragers, te weten het TTT-fonds en de onderzoeksorganisaties, een samenwerkingsverband aan te gaan: een zogenoemd TTT-samenwerkingsverband. Het TTT-samenwerkingsverband dient bij de aanvraag een thematisch technology transferplan (hierna: TTT-plan) in, dat bestaat uit een kennisoverdrachtplan voor pijler 1 en een fondsplan voor pijler 2 met dezelfde thematische focus, en waarin de samenhang tussen de beide plannen omschreven wordt. Hieronder wordt eerst ingegaan op de twee pijlers (paragrafen 1.2.1 en 1.2.2) en daarna op de samenhang tussen de twee pijlers door de gebundelde subsidieaanvraag (paragraaf 1.2.3).

Het doel van pijler 1 is dat onderzoeksorganisaties hun krachten bundelen voor een thematische inzet op kennisoverdracht. Op bepaalde thema’s5 is de wetenschap in Nederland van wereldniveau. De kennis is echter vaak verspreid over verschillende onderzoeksorganisaties en door samen te werken op het gebied van kennisoverdracht kan een versnelling worden gerealiseerd ten behoeve van het realiseren van economische en maatschappelijke doelen.

Daarom kunnen onderzoeksorganisaties die thematisch samenwerken op het gebied van kennisoverdracht subsidie aanvragen voor het uitvoeren van een kennisoverdrachtplan. De samenwerking kan twee vormen hebben: het gaat ofwel om ten minste drie onderzoeksorganisaties die in daadwerkelijke samenwerking een kennisoverdrachtplan uitvoeren (hierna aangeduid als samenwerkende onderzoeksorganisaties) of het betreft een onderzoeksorganisatie met rechtspersoonlijkheid die is opgericht door ten minste drie onderzoeksorganisaties voor het uitvoeren van een kennisoverdrachtplan (een zogenoemd ‘thematisch consortium’). In beide gevallen zijn de subsidieontvangers dus onderzoeksorganisaties. In het kennisoverdrachtplan is beschreven op welke wijze rondom een thema wordt samengewerkt aan kennisoverdracht en wordt onderbouwd hoe de samenwerking op een thema bijdraagt aan het realiseren van economische en maatschappelijke doelen. Met behulp van een subsidie van maximaal € 2.500.000 kan door het thematisch consortium of de samenwerkende onderzoeksorganisaties voor een periode van minimaal vijf jaar en maximaal zes jaar worden samengewerkt aan kennisoverdracht. De subsidiabele activiteiten worden nader omschreven bij de artikelsgewijze toelichting van artikel 3.22.2, derde lid.

De activiteiten in het kennisoverdrachtplan dienen bij te dragen aan het oprichten van kennisstarters. De activiteiten die kunnen worden gesubsidieerd vanuit pijler 1 vinden echter plaats binnen onderzoeksorganisaties, vóór de daadwerkelijke oprichting van de kennisstarter. Er kan vanuit pijler 1 dus geen subsidie worden verleend voor activiteiten ter ondersteuning van de aldus gecreëerde kennisstarter. De kennisstarter moet zijn eigen financiering rond krijgen. Gezien de hoge investeringsrisico’s, is in deze fase nauwelijks financiering in de markt beschikbaar. Het TTT-fonds (pijler 2) kan dan uitkomst bieden.

Het doel van pijler 2 is de beschikbaarheid van risicofinanciering voor kennisstarters te vergroten door onafhankelijke particuliere investeerders te stimuleren om middels een TTT-fonds te investeren in kennisstarters in hun vroegste ontwikkelingsfase. Het fondsplan dient dezelfde thematische focus te hebben als het kennisoverdrachtplan van het thematisch consortium of de samenwerkende onderzoeksorganisaties binnen het TTT-samenwerkingsverband. Een TTT-fonds dient te investeren in kennisstarters die, met gebruikmaking van kennis van onderzoeksorganisaties, binnen dit thema nieuwe producten, procedés of diensten ontwikkelen met het oog op marktintroductie. Het fonds is echter niet verplicht (enkel) te investeren in kennisstarters die voortkomen uit de activiteiten van pijler 1. Dat betekent dus dat het fonds ook kan investeren in kennisstarters die niet voortkomen uit de activiteiten van pijler 1, zolang deze passen binnen de thematische focus van het fondsplan en zij gebruik maken van kennis van onderzoeksorganisaties. Het TTT-fonds is ook niet verplicht om kennisstarters die afkomstig zijn uit activiteiten van pijler 1 te voorzien van financiering. Het fonds dient namelijk onafhankelijke, winst gedreven financieringsbeslissingen te nemen.

Via de subsidiemodule kunnen TTT-fondsen maximaal € 5.300.000 subsidie in de vorm van een geldlening krijgen voor de verkrijgingsprijs van participaties in kennisstarters. Het TTT-fonds is niet verplicht rente te betalen over de lening, maar moet wel een deel van de netto-inkomsten die worden gegenereerd vanuit de participaties afdragen aan de Staat. Daarnaast kunnen TTT-fondsen maximaal € 200.000 subsidie ontvangen voor de managementkosten van het TTT-fonds (in de vorm van subsidie à fonds perdu).

Pijler 2 heeft als uitgangspunt zoveel mogelijk aan te haken bij de commerciële praktijk. De beslissing om te investeren in een kennisstarter wordt genomen door de fondsbeheerder en niet door de overheid. Het fonds moet – binnen bepaalde algemene randvoorwaarden – daarom zelf bepalen in welke kennisstarter hij wil investeren, hoeveel en hoelang. Een TTT-fonds moet bij de aanvraag van de subsidie aantonen dat hij voldoet aan de gestelde criteria (opgenomen in de artikelen 3.22.5, 3.22.6 en 3.22.9). Tevens dient het fonds uiteraard de subsidieverplichtingen van de subsidiemodule en de bepalingen van de geldleningsovereenkomst na te komen.

De stimulering van een wisselwerking tussen onderzoeksorganisaties en investeerders is een kernpunt van de TTT-subsidiemodule. Daarom is een voorwaarde dat een thematisch consortium of de samenwerkende onderzoeksorganisaties met het TTT-fonds dient of dienen samen te werken. De subsidieaanvraag voor de activiteiten onder pijler 1 en de activiteiten onder pijler 2 kan daarom alleen gedaan worden door deelnemers in een samenwerkingsverband dat bestaat uit ten minste drie samenwerkende onderzoeksorganisaties of een thematisch consortium én een TTT-fonds: het eerder genoemde TTT-samenwerkingsverband. De deelnemers aan het TTT-samenwerkingsverband dienen bij aanvraag een TTT-plan in, bestaande uit het kennisoverdrachtplan van de samenwerkende onderzoeksorganisaties of het thematisch consortium en het fondsplan van het TTT-fonds, die beide dezelfde thematische focus kennen. Daarnaast is hierin de samenhang tussen beide plannen beschreven. Zo moet duidelijk worden omschreven hoe het kennisoverdrachtplan bijdraagt aan het ontstaan van kennisstarters waarin door (onder meer) het TTT-fonds geïnvesteerd kan worden.

Een samenwerkingsverband is in artikel 1 van het Kaderbesluit nationale EZ-subsidies (hierna: Kaderbesluit) beschreven als een ‘geen rechtspersoonlijkheid bezittend verband, bestaande uit ten minste twee niet in een groep verbonden deelnemers, dat is opgericht ten behoeve van de uitvoering van activiteiten, niet zijnde een vennootschap’. Het gaat dus om een samenwerkingsverband dat is opgericht ten behoeve van het verrichten van de activiteiten uit pijler 1 (kennisoverdracht) en pijler 2 (investeringen). De subsidieaanvraag wordt ingediend door een penvoerder (artikel 20 Kaderbesluit), die een van de deelnemers in het samenwerkingsverband is. Voor samenwerkingsverbanden zijn in het Kaderbesluit nog andere specifieke bepalingen opgenomen die met name gericht zijn op lagere administratieve lasten voor de aanvragers (zie de artikelen 29, 36, 39, tweede lid, en 51 van het Kaderbesluit).