Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2014, 38029 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Dit besluit wijzigt het besluit van 14 december 2010, nr. DGB2010/4620M, Staatscourant 2010, 20684. De wijziging bevat een goedkeuring vooruitlopend op wetgeving waardoor verzoeken tot het aangaan van een fiscale eenheid kunnen worden ingewilligd tussen zustermaatschappijen die gehouden worden door een topmaatschappij in een andere lidstaat van de Europese Unie of tussen een moedermaatschappij en een kleindochtermaatschappij die gehouden wordt door een tussenmaatschappij in een andere lidstaat van de Europese Unie.

16 december 2014

nr. BLKB2014/2137M

Belastingdienst/Directie Vaktechniek Belastingen

De Staatssecretaris van Financiën heeft het volgende besloten.

Het besluit van 14 december 2010, nr. DGB2010/4620M, Staatscourant 2010, 20684, wordt gewijzigd als volgt.

A

Aan onderdeel 1. wordt na de laatste alinea toegevoegd:

Verder wordt aan dit besluit toegevoegd een goedkeuring vooruitlopend op wetgeving waardoor verzoeken tot het aangaan van een fiscale eenheid kunnen worden ingewilligd tussen zustermaatschappijen die gehouden worden door een topmaatschappij in een andere lidstaat van de Europese Unie of tussen een moedermaatschappij en een kleindochtermaatschappij die gehouden wordt door een tussenmaatschappij in een andere lidstaat van de Europese Unie.

B

Aan onderdeel 1.1. wordt toegevoegd:

een naamloze vennootschap, een besloten vennootschap met beperkte aansprakelijkheid, een coöperatie of een onderlinge waarborgmaatschappij, dan wel een daarmee naar aard en inrichting vergelijkbaar lichaam dat is opgericht naar het recht van een in artikel 15, derde lid, onderdeel d, van de Wet Vpb 1969 bedoelde staat, die respectievelijk dat

1. is gevestigd in een lidstaat van de Europese Unie of in een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte en niet is gevestigd in Nederland, noch op grond van een door die lidstaat of staat met een derde staat gesloten verdrag op het gebied van dubbele belastingheffing, geacht wordt te zijn gevestigd in een staat die geen lid is van de Europese Unie en geen partij is bij de Overeenkomst betreffende de Europese Economische Ruimte;

2. in de staat van vestiging, zonder keuzemogelijkheid en zonder ervan te zijn vrijgesteld, is onderworpen aan een belasting naar de winst, en

3. onmiddellijk aandelen heeft in ten minste twee belastingplichtigen ten aanzien waarvan wordt voldaan aan de bezitseis van artikel 15, eerste lid, van de Wet Vpb 1969 (fiscale eenheid van zustermaatschappijen).

een naamloze vennootschap of een besloten vennootschap met beperkte aansprakelijkheid, dan wel een daarmee naar aard en inrichting vergelijkbaar lichaam dat is opgericht naar het recht van een in artikel 15, derde lid, onderdeel d, van de Wet Vpb 1969 bedoelde staat,

1. die respectievelijk dat is gevestigd in een lidstaat van de Europese Unie of in een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte en niet is gevestigd in Nederland, noch op grond van een door die lidstaat of staat met een derde staat gesloten verdrag op het gebied van dubbele belastingheffing, geacht wordt te zijn gevestigd in een staat die geen lid is van de Europese Unie en geen partij is bij de Overeenkomst betreffende de Europese Economische Ruimte;

2. die respectievelijk dat in de staat van vestiging, zonder keuzemogelijkheid en zonder ervan te zijn vrijgesteld, is onderworpen aan een belasting naar de winst;

3. waarvan de aandelen overeenkomstig het bezitsvereiste van artikel 15, eerste lid, van de Wet Vpb 1969 worden gehouden door één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken, en

4. die respectievelijk dat onmiddellijk aandelen heeft in een belastingplichtige waardoor de moedermaatschappij van de fiscale eenheid ten aanzien van die belastingplichtige voldoet aan de bezitseis van artikel 15, eerste lid, van de Wet Vpb 1969 (fiscale eenheid moeder/kleindochter).

C

Aan onderdeel 2. wordt onder vernummering van onderdeel 2.1. in 2.2. toegevoegd:

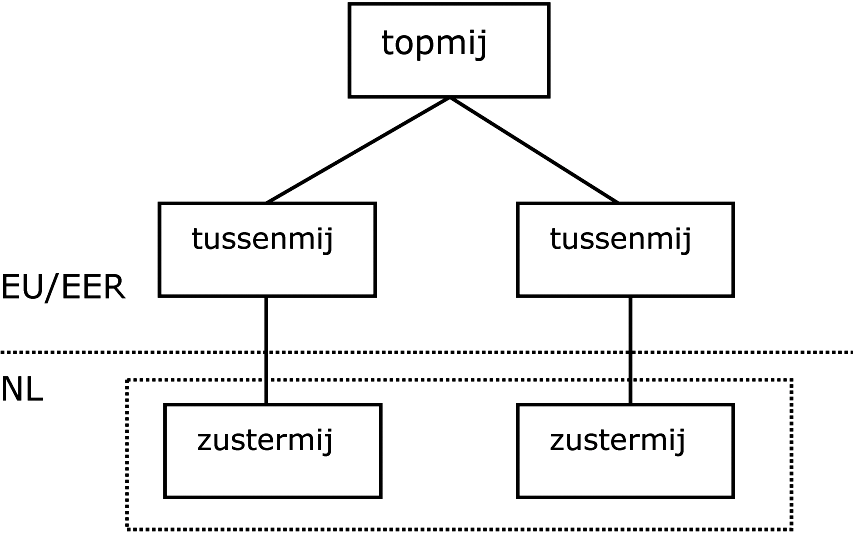

Op 11 december 2014 heeft Hof Amsterdam uitspraak gedaan in een drietal zaken. Het hof heeft beslist dat een verzoek om een fiscale eenheid in de vennootschapsbelasting tussen een in Nederland gevestigde moedermaatschappij en een in Nederland gevestigde kleindochtermaatschappij waarvan de aandelen worden gehouden via een tussenmaatschappij in een andere lidstaat van de Europese Unie, moet worden ingewilligd. Het hof heeft hetzelfde beslist voor in Nederland gevestigde zustermaatschappijen waarvan de aandelen gehouden worden door een topmaatschappij gevestigd in een andere lidstaat. De onderdelen 2.1.1., 2.1.2. en 2.1.3. van dit besluit werken beide mogelijkheden nader uit.

Dit besluit verandert niets voor de nu al bestaande fiscale eenheden. Overigens kan een in Nederland gevestigde moedermaatschappij niet gevoegd worden met haar kleindochtermaatschappij zonder dat de in Nederland gevestigde tussenliggende vennootschappen in de fiscale eenheid worden opgenomen.

Ik keur goed, vooruitlopend op wijziging van de wet- en regelgeving inzake de fiscale eenheid voor de vennootschapsbelasting, dat verzoeken voor een fiscale eenheid van zustermaatschappijen via een topmaatschappij of voor een fiscale eenheid via een of meer tussenmaatschappij(en) worden ingewilligd als aan de omstandigheden vermeld in de onderdelen 2.1.2. en 2.1.3. van dit besluit wordt voldaan. De fiscale eenheid bestaat dan uit de in Nederland gevestigde maatschappijen waarbij een top- of tussenmaatschappij geen deel uitmaakt van die fiscale eenheid. De wettelijke bepalingen van artikel 15 tot en met 15aj van de Wet Vpb 1969 en het Besluit Fiscale eenheid 2003 zijn voor het overige van, waar nodig overeenkomstige, toepassing.

Hierna ga ik in op de praktische uitwerking.

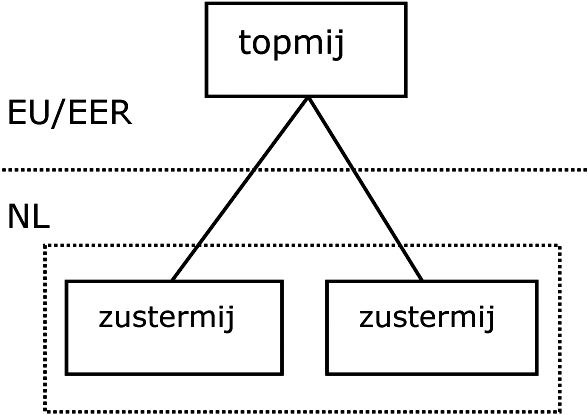

Als twee of meer in Nederland gevestigde zustermaatschappijen van een topmaatschappij worden gevoegd, bepalen belastingplichtigen zelf wie van deze zusters als moedermaatschappij en wie als dochtermaatschappij wordt aangemerkt. Deze keuze moet worden gedaan bij het verzoek, en voor zover dat nog niet is gebeurd bij de al ingediende verzoeken zo spoedig mogelijk na publicatie van dit besluit. Na totstandkoming van de fiscale eenheid kan op deze keuze niet meer worden teruggekomen. Het is echter bij die keuze niet mogelijk dat een belastingplichtige waarvan één of meer aandelen gehouden worden door een andere maatschappij die deel uitmaakt of gaat uitmaken van de fiscale eenheid, als moedermaatschappij optreedt.

Bij een voeging in de loop van het jaar sluit de belastingplichtige die wordt aangemerkt als moedermaatschappij zijn boekjaar af op het tijdstip direct voorafgaande aan de totstandkoming van de fiscale eenheid. Hetzelfde geldt voor de belastingplichtige die wordt aangemerkt als dochtermaatschappij. Hierbij wordt aangesloten bij de werking van artikel 7, vierde lid, van de Wet Vpb 1969. Als gevolg van de fiscale eenheid gaan de werkzaamheden en het vermogen van de zustermaatschappij(en) die als dochtermaatschappij is/zijn aangemerkt deel uitmaken van de werkzaamheden en het vermogen van de zustermaatschappij die als moedermaatschappij optreedt. Dit leidt tot een onbelaste vermogenssprong bij de (aangewezen) moedermaatschappij.

– Middellijk gehouden zustermaatschappijen

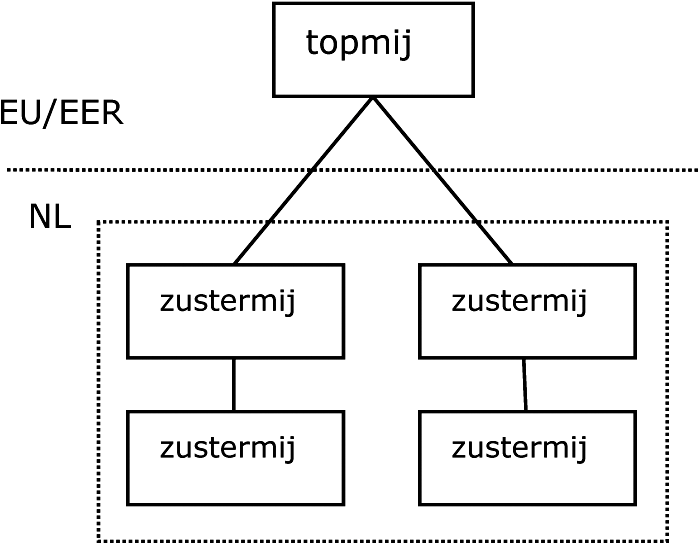

Deze goedkeuring is ook van toepassing als de topmaatschappij de aandelen in de zustermaatschappijen middellijk houdt via uitsluitend één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken en/of een of meer tussenmaatschappijen. Voor de tussenmaatschappij(en) gelden dan slechts de voor die maatschappijen onder paragraaf 1.1., onder 1. en 2. van dit besluit vermelde voorwaarden die betrekking hebben op de vestigingsplaats en de onderworpenheidseis. De topmaatschappij dient middellijk aandelen te hebben in ten minste twee belastingplichtigen ten aanzien waarvan wordt voldaan aan de bezitseis van artikel 15, eerste lid, en tweede lid van de Wet Vpb 1969.

Voorbeeld

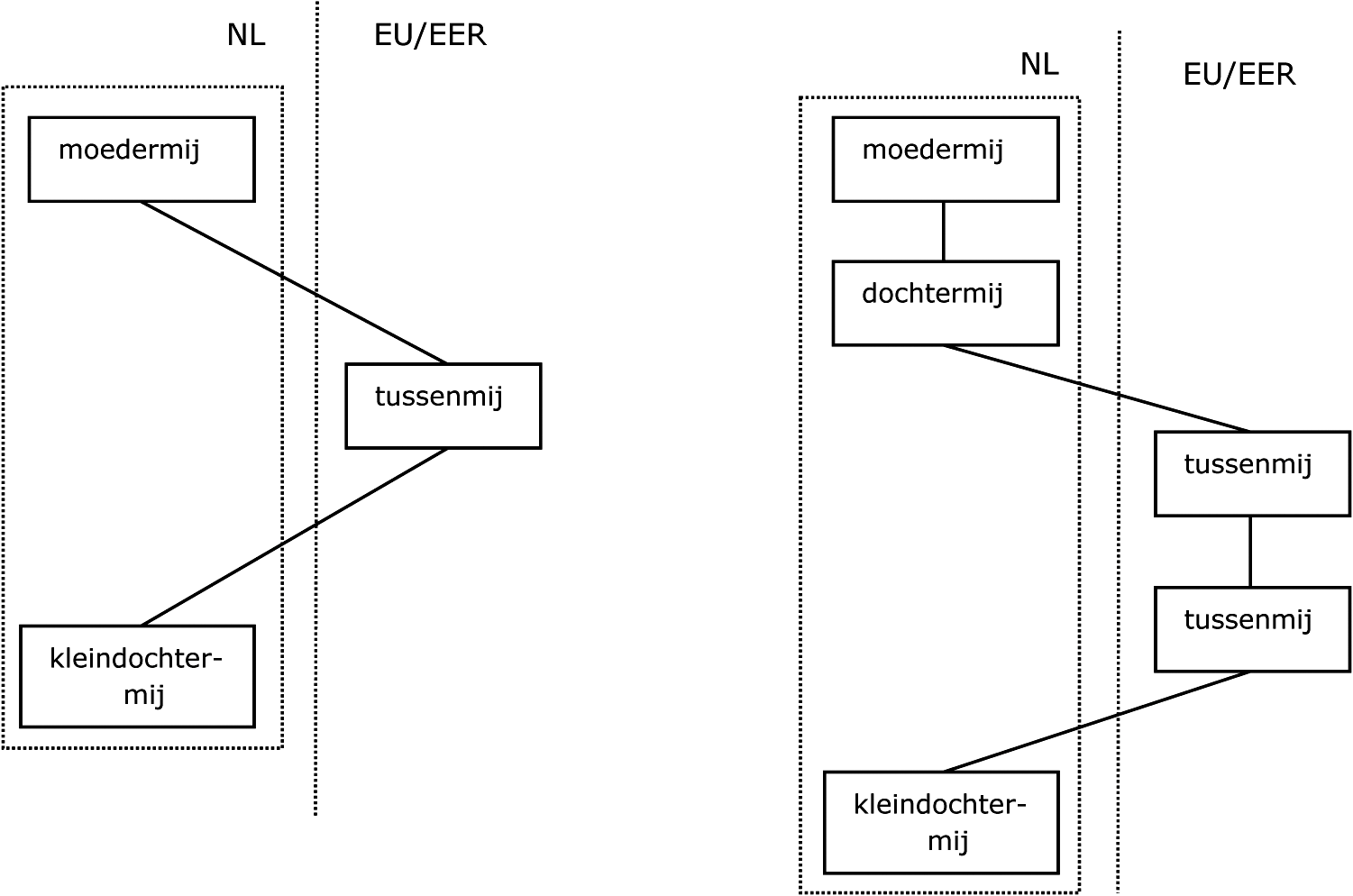

Een in Duitsland gevestigde topmaatschappij A AG bezit alle aandelen van de eveneens in Duitsland gevestigde tussenmaatschappijen B GmbH en C GmbH. B GmbH bezit alle aandelen van D BV en C GmbH bezit alle aandelen van E BV; beide vennootschappen zijn in Nederland gevestigd. D BV en E BV kunnen in dit geval een fiscale eenheid vormen.

Vanuit de topmaatschappij bezien telt een middellijk bezit van de aandelen alleen mee, indien deze onmiddellijk worden gehouden door één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken, of één of meer tussenmaatschappijen.

Als een fiscale eenheid tot stand komt via een tussenmaatschappij blijft op het belang in die tussenmaatschappij de deelnemingsvrijstelling van toepassing alsof er geen fiscale eenheid is.

Als gevolg van de fiscale eenheid gaan de werkzaamheden en het vermogen van de kleindochter deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij. Dit heeft geen gevolgen voor de fiscale waardering van de onmiddellijke aandelenband in de tussenmaatschappij. Het vermogen van de moedermaatschappij neemt toe of af met de fiscale boekwaarde van het vermogen van de dochtermaatschappij. Dit leidt tot een onbelaste vermogenssprong. Deze vermogenssprong is overigens anders van samenstelling dan in volledig binnenlandse verhoudingen. Daar betreft het namelijk het verschil tussen de fiscale waardering van de te voegen deelneming bij de moedermaatschappij en de hoogte van het eigen vermogen van die te voegen dochter.

– Middellijk gehouden door meer tussenmaatschappijen

Deze goedkeuring is ook van toepassing als de aandelen in de tussenmaatschappij worden gehouden via uitsluitend één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken en/of één of meer tussenmaatschappijen. Voor de eerstgenoemde tussenmaatschappij geldt dan niet de voorwaarde, zoals omschreven in punt 1.1 van dit besluit, dat haar aandelen worden gehouden door één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken; de overige voorwaarden zijn wel van toepassing.

Voorbeeld

De in Nederland gevestigde vennootschap A NV bezit alle aandelen van de eveneens in Nederland gevestigde vennootschap B BV. B BV bezit alle aandelen van een in Frankrijk gevestigde tussenmaatschappij C SarL, terwijl C SarL alle aandelen bezit van de ook in Frankrijk gevestigde tussenmaatschappij D SarL. D SarL vervolgens bezit alle aandelen van E BV, gevestigd in Nederland. A NV, B BV en E BV kunnen een fiscale eenheid vormen.

Vanuit de moedermaatschappij bezien telt een middellijk bezit van de aandelen alleen mee, indien deze onmiddellijk worden gehouden door één of meer belastingplichtigen die van de fiscale eenheid deel uitmaken, of één of meer tussenmaatschappijen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2014-38029.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.