Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen de Najaarsrapportage van de Afdeling advisering van de Raad van State d.d. 15 september 2021 en de kabinets-reactie d.d. 14 september 2021.

Bij Kabinetsmissieve van 2 september 2021, no. 2021001612, heeft Uwe Majesteit, op voordracht van de Minister van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerp Miljoenennota en Septemberrapportage OBt, met memorie van toelichting.

De Afdeling Advisering van de Raad van State brengt in deze rapportage zowel het advies bij de Miljoenennota als de rapportage in het kader van het onafhankelijk begrotingstoezicht uit. De inhoudelijke samenhang tussen het begrotingstoezicht en de advisering over het financieel-economische beleid van de regering is dit jaar groot. De situatie wijkt af van de reguliere begrotingscyclus, omdat naar aanleiding van de coronacrisis de algemene ontsnappingsclausule van het stabiliteits- en groeipact (SGP) is geactiveerd. Daardoor kan door lidstaten worden afgeweken van de normen van het pact. Daarnaast wordt op dit moment een nieuw kabinet geformeerd en is het huidige kabinet demissionair. Een nieuw kabinet zal nieuwe nationale begrotingsregels vaststellen.

Zowel de rapportage in het kader van het begrotingstoezicht als het advies bij de Miljoenennota vloeit voort uit de Wet Houdbare Overheidsfinanciën. De status van beide documenten verschilt. Het advies bij de Miljoenennota is een verplicht advies waarop de regering reageert in een nader rapport. De rapportage in het kader van het onafhankelijk begrotingstoezicht wordt in beginsel tweemaal per jaar opgesteld, in april en in september. Daarin geeft de Afdeling een beoordeling van de voorziene budgettaire ontwikkelingen en de voornemens zoals deze door de regering zijn vastgelegd in respectievelijk het Stabiliteitsprogramma en de Miljoenennota. De Afdeling werkt voor haar beoordeling nauw samen met het Centraal Planbureau (CPB). De taakverdeling houdt in dat het opstellen van onafhankelijke economische en budgettaire ramingen en analyses is belegd bij het CPB; de Afdeling beoordeelt de naleving van de (Europese) begrotingsregels.

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling heeft de Afdeling voor de Septemberrapportage en het Miljoenennota-advies kennis kunnen nemen van een conceptversie van de Miljoenennota. Op basis daarvan heeft de Afdeling een conceptbeoordeling in het kader van het onafhankelijk begrotingstoezicht opgesteld (concept-Septemberrapportage). Daarover is de regering gehoord. De Afdeling heeft na kennisneming van de reactie van de regering haar definitieve beoordeling vastgesteld. De reactie van de regering is integraal in deze rapportage opgenomen. Op het Miljoenennota-advies reageert de regering door middel van een nader rapport, dat tegelijkertijd met het Miljoenennota-advies naar de Tweede Kamer wordt gestuurd.

Deze rapportage kent de volgende opzet:

A) Inleiding

B) Het macro-economische en budgettaire beeld

C) Advies over de Miljoenennota 2022

1) Samenvattende conclusie en advies

2) Advies over de Miljoenennota 2022

1) Beleid naar aanleiding van de coronacrisis

2) Het lopende en voorgestelde budgettair beleid

3) Uitdagingen voor de toekomst

4) Begrotingsbeleid na de coronacrisis

3) Effectuering van het parlementair budgetrecht

D) Septemberrapportage 2021

1) Samenvattende conclusie en advies

2) Toets aan de Europese en nationale begrotingsregels

3) Aandachtspunten bij de begrotingsinformatie: transparantie, toekomst van het stabiliteits- en groeipact, lastenkant van de begroting, artikel 3.1 CW

4) Nakoming van de door de regering eerder gedane toezeggingen

5) Reactie van de regering

Na een ongekend grote economische krimp in 2020 van 3,8% bruto binnenlands product (bbp) veert de economie dit jaar onverwacht stevig terug. In 2021 groeit de economie naar verwachting met 3,9% bbp. Dit is een duidelijk opwaartse bijstelling ten opzichte van de raming Centraal Economisch Plan (CEP) van het CPB (maart 2021). Daarin werd nog uitgegaan van een bbp-groei van 2,2%. Dit tegen de achtergrond van een aantal beperkende maatregelen die op dit moment nog van kracht is ten gevolge van het coronavirus. Het bbp overtreft naar verwachting in het vierde kwartaal van 2021 het niveau van voor de coronacrisis, wat iets sneller is dan elders in het eurogebied.

De economie groeit naar verwachting in 2022 met 3,5%. De groeicijfers zijn voor Nederland lager dan voor de gehele Eurozone, mede omdat de economische krimp in 2020 in Nederland relatief beperkt is gebleven. De in internationaal perspectief relatief kleine krimp wordt mede veroorzaakt doordat de Nederlandse economie vrij gediversifieerd is, waardoor deze minder afhankelijk is van specifieke sectoren. Daarnaast heeft de overheid met de getroffen steunmaatregelen de klap van de recessie grotendeels opgevangen.

|

2020 |

2021 |

2022 |

|||

|---|---|---|---|---|---|

|

(mutaties in % per jaar) |

CEP 2021 (b) |

MEV 2022 |

CEP 2021 |

MEV 2022 |

|

|

Eurozone |

|||||

|

Bruto binnenlands product (economische groei) |

– 6,6 |

4,0 |

4,9 |

4,0 |

4,3 |

|

Nederland |

|||||

|

Bruto binnenlands product (economische groei) |

– 3,8 |

2,2 |

3,9 |

3,5 |

3,5 |

|

Consumptie huishoudens |

– 6,6 |

0,6 |

2,4 |

6,1 |

5,8 |

|

Investeringen in woningen |

– 2,6 |

0,0 |

4,7 |

1,1 |

3,5 |

|

Bedrijfsinvesteringen (excl. voorraden) |

– 6,3 |

1,0 |

3,3 |

4,8 |

3,2 |

|

Uitvoer goederen en diensten |

– 4,8 |

2,6 |

6,8 |

5,2 |

5,4 |

|

Werkgelegenheid arbeidsmarkt (uren) |

– 2,7 |

2,0 |

2,3 |

1,5 |

1,8 |

|

Werkloosheid (niveau, % beroepsbevolking) |

3,8 |

4,4 |

3,4 |

4,7 |

3,5 |

|

Feitelijk EMU-saldo (% BBP)(a) |

– 4,2 |

– 5,9 |

– 5,4 |

– 1,7 |

– 2,3 |

|

Overheidsschuld (% BBP)(a) |

54,3 |

58,6 |

57,5 |

56,9 |

56,5 |

Bron: CPB, Macro-Economische Verkenning 2022 en Centraal Economisch Plan 2021

(a) Feitelijk EMU-saldo en overheidsschuld 2020 gebaseerd op realisatiecijfers CBS (Statline)

(b) Het Centraal Economische Plan (CEP) verschijnt elk jaar in maart. Het CEP 2021 is verschenen in maart 2021. De Macro Economische Verkenning (MEV) wordt elk jaar op Prinsjesdag gepubliceerd. De MEV 2022 verschijnt op Prinsjesdag 2021.

Alle bestedingscategorieën dragen in positieve zin bij aan de economische groei.

De groei wordt echter voornamelijk gedreven door een stijging van de consumptie, mede door de sterk toegenomen besparingen tijdens de pandemie, en de uitvoer. De gunstige economische vooruitzichten zorgen voor een duidelijke neerwaartse bijstelling van de werkloosheid in 2021 en 2022. Dat illustreert het aanpassingsvermogen en dynamiek van onze economie. Tegelijkertijd is er op dit moment sprake van een zeer krappe arbeidsmarkt. Dat kan leiden tot een rem op de economische groei. Daarnaast is sprake van meerdere onzekerheden en risico’s, zowel nationaal als internationaal, met mogelijke gevolgen voor de economie en overheidsfinanciën.

Het budgettaire beeld

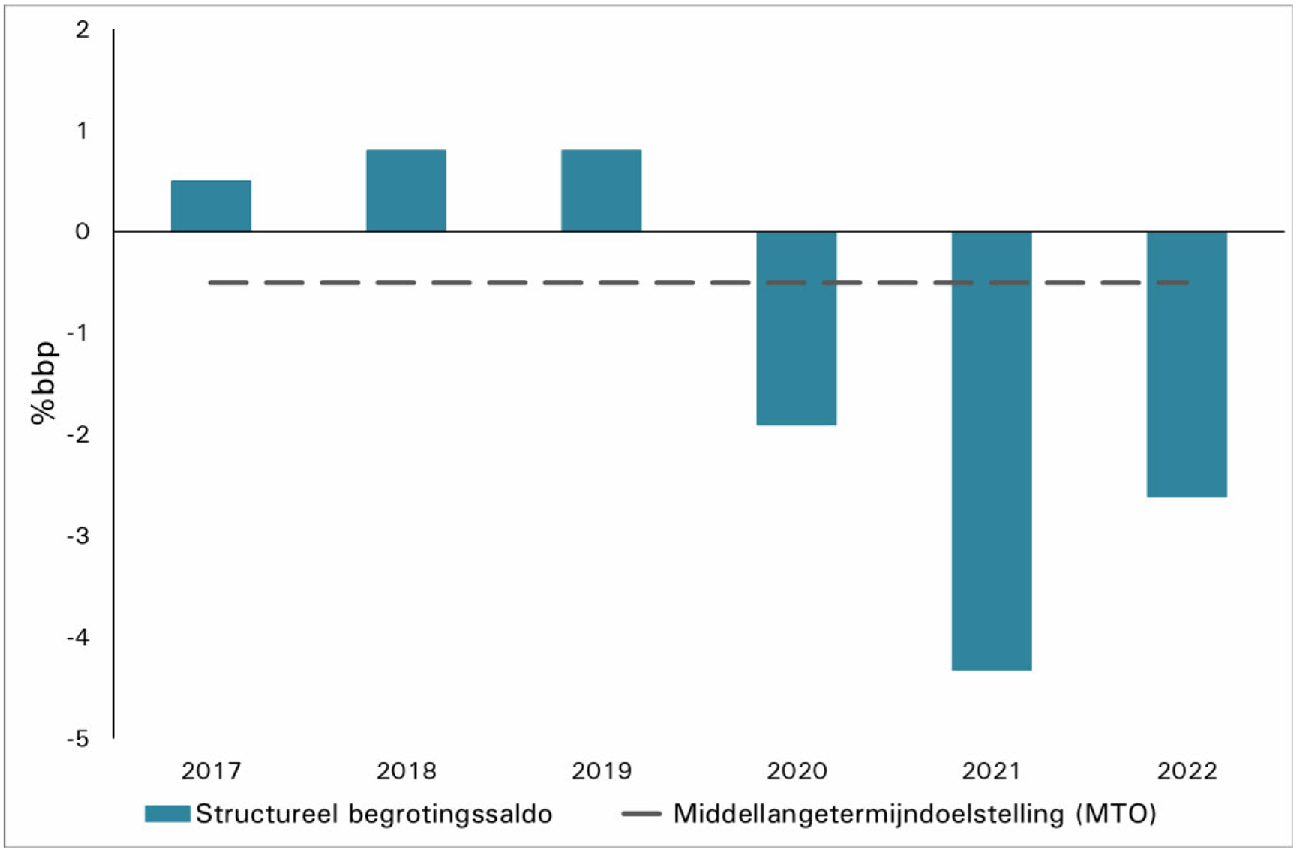

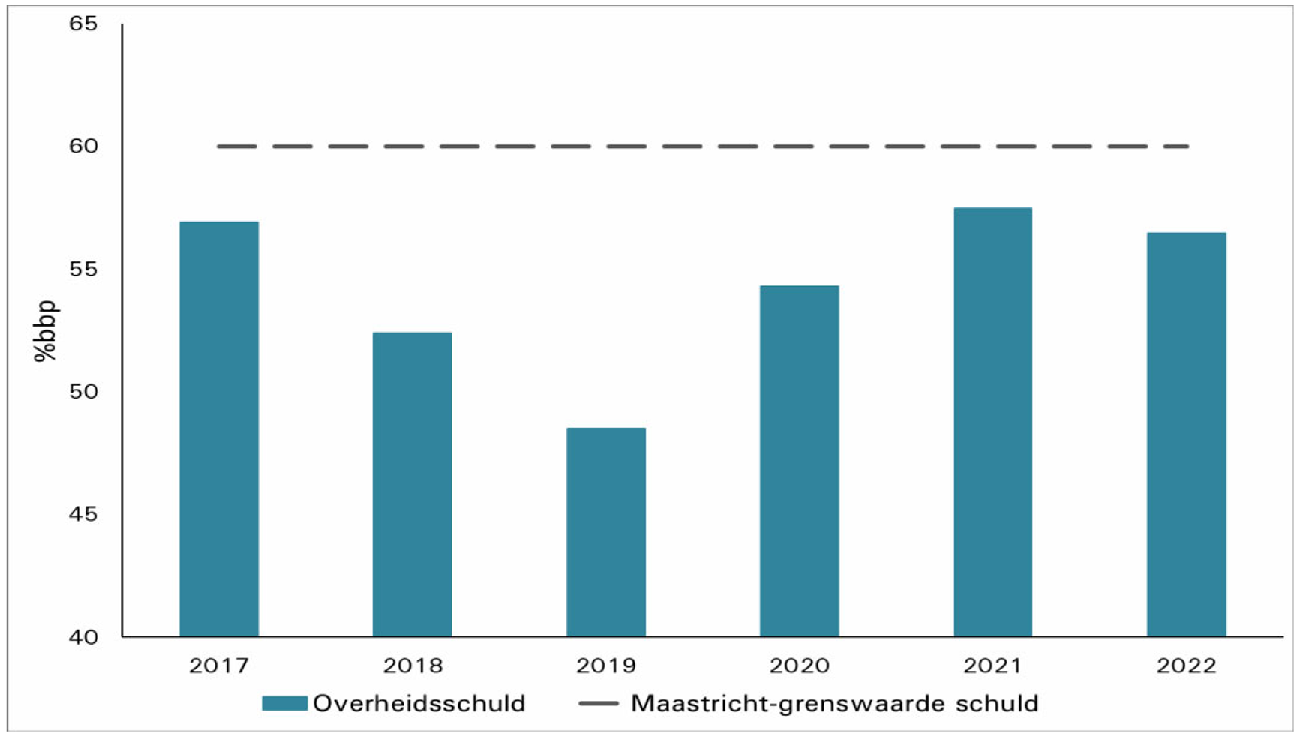

De regering heeft de economische gevolgen van de coronacrisis voornamelijk opgevangen via extra uitgaven en automatische stabilisatie aan de inkomstenkant. Daardoor hoeft niet extra te worden bezuinigd bij afnemende inkomsten als gevolg van economische ontwikkelingen. Vanaf 1 oktober 2021 worden voor het EMU- saldo relevante steunmaatregelen afgebouwd van € 39,2 miljard in 2021 naar € 11,8 miljard in 2022. In 2022 is het begrotingstekort dan ook fors kleiner dan in 2021. Het feitelijk EMU-saldo daalt van een tekort van 5,4% bbp in 2021 naar een tekort van 2,3% bbp in 2022 en komt daarmee in 2022 weer onder de grenswaarde van het Stabiliteits- en Groeipact (SGP) van -3% bbp.

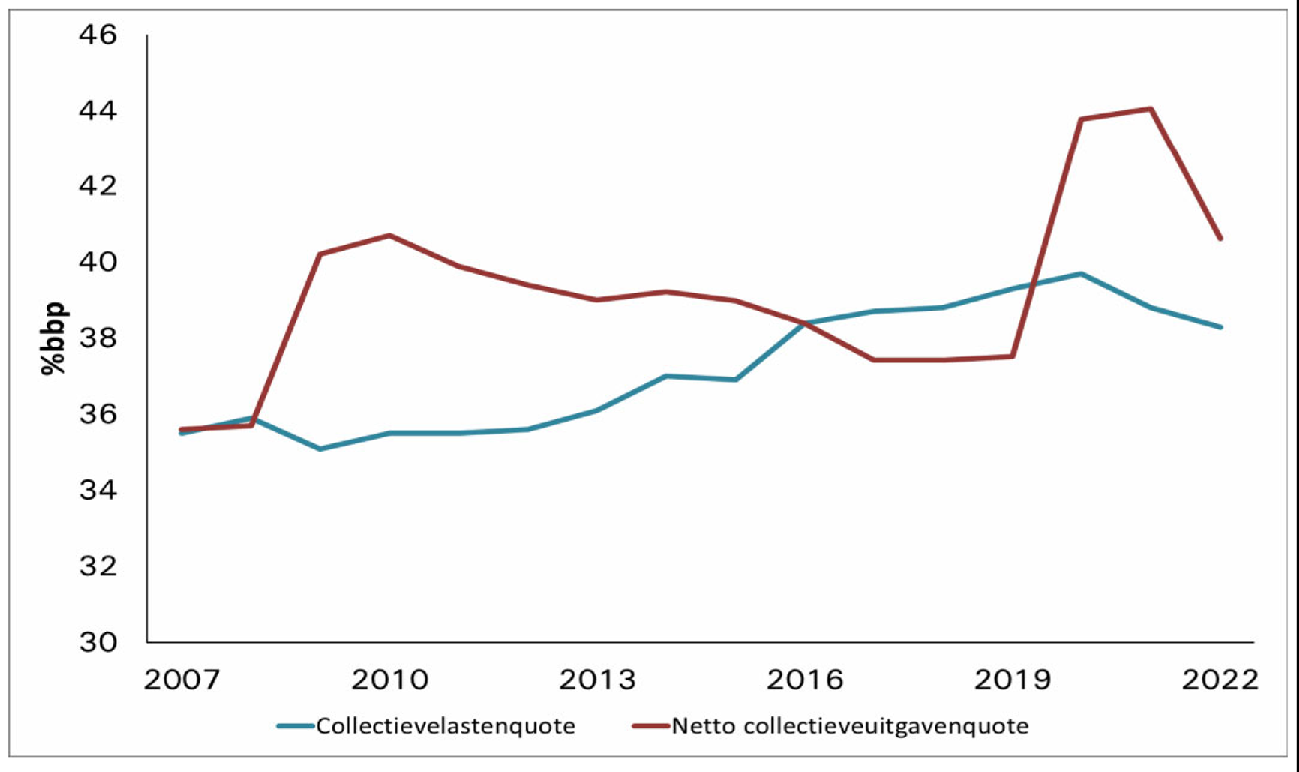

Het structurele saldo voldoet voor zowel 2021 als 2022 niet aan de middellange termijn doelstelling (MTO) voor Nederland van -0,5% bbp. Als gevolg van de activering van de algemene ontsnappingsclausule binnen het SGP heeft dit echter in de jaren 2020–2022 geen consequenties. De belasting- en premieontvangsten namen in 2020 af, zowel door de coronacrisis als door lastenverlichtingen. In 2021 en 2022 nemen deze ontvangsten naar verwachting weer toe. Omdat de economie naar verwachting sneller groeit dan de lasten, daalt de collectieve lastenquote.

|

(in % BBP) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Netto collectieve uitgaven |

37,4 |

37,4 |

37,5 |

43,8 |

44,1 |

40,6 |

|

Collectieve lasten |

38,7 |

38,8 |

39,3 |

39,7 |

38,8 |

38,3 |

|

Feitelijk EMU-saldo |

1,3 |

1,4 |

1,7 |

– 4,2 |

– 5,4 |

– 2,3 |

|

w.v. EMU-saldo decentrale overheden |

– 0,1 |

– 0,2 |

– 0,3 |

– 0,3 |

– 0,2 |

– 0,2 |

|

Structureel EMU-saldo |

0,5 |

0,8 |

0,8 |

– 1,9 |

– 4,3 |

– 2,6 |

|

Overheidsschuld |

56,9 |

52,4 |

48,5 |

54,3 |

57,5 |

56,5 |

Bron: CBS (Statline) en CPB (Macro-Economische Verkenning 2022)

Ten gevolge van de steunmaatregelen, het verleende belastinguitstel, de extra overheidsleningen aan bedrijven, de verleende garanties en een daling van de overheidsinkomsten is de overheidsschuld sinds het begin van de coronacrisis aanzienlijk toegenomen. Desondanks bevindt de schuldquote zich ruim onder het gemiddelde van het eurogebied en onder de Europese norm van 60% bbp.

Met de Miljoenennota 2022, de nota over de toestand van ’s Rijks financiën, biedt de regering de ontwerpbegrotingen voor 2022 aan de Staten-Generaal aan. De Miljoenennota 2022 en de ontwerpbegrotingen focussen op de stand van zaken op de terreinen brede welvaart, economie en overheidsfinanciën naar aanleiding van de coronacrisis, het ingezette economisch herstel en uitdagingen voor de toekomst.

De Afdeling vraagt in het Miljoenennota-advies van dit jaar speciale aandacht voor het budgetrecht van de Tweede en de Eerste Kamer. Zij doet handreikingen aan het parlement om de uitoefening van het budgetrecht te versterken. Een eerste handreiking is het versterken van de Wet Houdbare Overheidsfinanciën om het parlement meer grip te geven op sociale zekerheid, zorg en fiscaliteit. Met betrekking tot de fiscaliteit herhaalt de Afdeling de oproep om zuiverder en tijdiger met het jaarlijks Belastingplan om te gaan. Een tweede handreiking is het voorstel om een Tweede Operatie Comptabel bestel in te zetten om zo het begrotings- en verslagleggingstelsel te moderniseren. Als derde handreiking stelt de Afdeling voor om de Miljoenennota voortaan in het voorjaar in te dienen. Daarmee loopt dit proces in de pas met het Europese begrotingssemester en komen de Kamers zo tijdiger «aan de bal». Prinsjesdag in september is dan voor de Troonrede en de op basis van de Miljoenennota uitgewerkte departementale begrotingen.

De Afdeling behandelt dit thema tegen de achtergrond van de buitengewone omstandigheden van een abrupte economische schok als gevolg van het coronavirus. Deze heeft in 2020 gezorgd voor een historische krimp van de economie van 3,8% bbp. Mede dankzij de omvangrijke steunmaatregelen van de overheid laat de economie een veerkrachtig herstel zien, waarbij reeds sprake is van een zeer krappe arbeidsmarkt. De realisatiecijfers blijken sinds de coronacrisis steeds een stuk positiever dan eerder werd verwacht. Mede door het snelle herstel en de lage rente staan de Nederlandse overheidsfinanciën er relatief goed voor, met een schuldquote die zich onder de 60% bbp bevindt.

Tegelijkertijd heeft de coronacrisis verschillen tussen groepen vergroot en bestaande kwetsbaarheden blootgelegd en urgenter gemaakt. Dit levert meerdere uitdagingen op. Het demissionaire kabinet kiest ervoor om voor een aantal uitdagingen middelen vrij te maken en schetst daarnaast in de Miljoenennota uitdagingen voor de toekomst.

De zeven geschetste uitdagingen voor de toekomst zijn: kwaliteitsverbeteringen in het onderwijs, werkenden gelijker behandelen, een eenvoudiger toeslagenstelsel, ruimte voor wonen, toekomstbestendige zorg, duurzame (internationale) veiligheid en beperking van de verandering van het klimaat. De Afdeling vraagt zich daarbij echter af of het thema arbeidsmarkt niet te zeer beperkt blijft tot arbeidsmarktarrangementen. Is de toenemende krapte op de Nederlandse arbeidsmarkt en het structureel lager arbeidsaanbod bij een grotere vraag naar arbeid niet evenzeer een wezenlijk thema?

Verder is het thema zorg sterk gericht op kostenbeheersing. Ook in de zorg kan de structurele krapte in het aanbod van zorgpersoneel niet worden genegeerd. Lessen trekkend uit de coronapandemie, kan meer accent worden gegeven aan het belang van gezond leven, breder dan «preventie». Tot slot komt bij het thema Klimaat met de formulering «beperk de verandering» de urgentie ervan onvoldoende tot uitdrukking.

De Afdeling ziet daarmee noodzaak voor een aan te treden nieuw kabinet tot structurele hervormingen en investeringen. Daarmee worden noodzakelijke en urgente economische structuuraanpassingen gefaciliteerd. Daarbij lijken budgettaire beperkingen op het eerste gezicht vrijwel afwezig. Na twee jaar coronacrisis en heel forse collectief gefinancierde steunmaatregelen, staan de Nederlandse overheidsfinanciën er immers nog goed voor.

Niettemin moet altijd rekening worden gehouden met onzekerheden. De coronapandemie is (wereldwijd) nog (lang) niet voorbij. Wereldwijde economische en geopolitieke turbulentie maken ook de voorspelbaarheid van wereldhandel, prijzen, inflatie en rente onzeker. Verder bestaan er zorgen over de schuldhoudbaarheid van andere EU-lidstaten.

De in de Miljoenennota geschetste uitdagingen voor de toekomst vragen uiteraard om politieke keuzes. Wanneer budgettaire beperkingen niet worden gevoeld of niet in acht worden genomen, ontbreken democratische ankers om afwegingen over het heffen van belastingen en het uitgeven van collectieve middelen te beoordelen. Als die ontbreken, dreigen uitgavenbeslissingen niet langer integraal te worden afgewogen, op merites van effectiviteit te worden beoordeeld en democratisch te worden verantwoord.

Daarom blijft het zaak oog te houden voor houdbare overheidsfinanciën. De Afdeling is het daarom eens met de door de regering in de Miljoenennota betrokken stelling om snel terug te keren naar ordelijk begrotingsbeleid en naar één hoofdbesluitvormingsmoment. Op een nieuw aantredend kabinet rust straks de plicht om met de weelde van relatief gunstige overheidsfinanciën zorgvuldig om te gaan.

De Afdeling heeft in het Miljoenennota-advies 2021 en in de Voorjaarsrapportage 2021 dan ook het nieuw aantredend kabinet geadviseerd om het begrotingsbeleid transparant vast te stellen, door het benoemen van «ankers voor begrotingsbeleid».1 In aanvulling op de voorgaande adviezen adviseert de Afdeling daarbij rekening te houden met een aantal gezichtspunten:

Toets nieuw beleid ex-ante op basis van relevante aspecten van brede welvaart.

– Sta stil bij uitvoerings- en transitievragen die voortvloeien uit structurele hervormingen.

– Maak voor investeringen ook integrale afwegingen binnen het begrotingsbeleid, om zo oog te houden voor het maatschappelijke en economische rendement. Daarbij dient ook rekening te worden gehouden met conjuncturele factoren, die om andere keuzes kunnen vragen in termen van effectiviteit en uitvoerbaarheid.

– Kies voor een vast hoofdbesluitvormingsmoment in het voorjaar, zodat meer samenhang ontstaat tussen de besluitvorming over de inkomsten, de uitgaven en fiscaliteit.

– Transparant begrotingsbeleid vraagt tevens om een transparante afweging van de lastendruk voor burgers en bedrijven.

– Weeg de effectiviteit van het te formuleren beleid ex-ante mee bij de keuze voor beleid.

– Wees transparant over de samenhang tussen het Nederlandse en Europese begrotingsbeleid en formuleer tijdig de Nederlandse inzet bij de evaluatie van het Stabiliteits- en Groeipact.

De overheid heeft met de getroffen steunmaatregelen de klap van de recessie grotendeels opgevangen.

De jaren 2020 en 2021 zijn uitzonderlijk vanwege de abrupte economische schok ten gevolge van de coronacrisis. De economie is in 2020 met 3,8% gekrompen ten opzichte van 2019.2 Dit is 0,1%-punt meer dan de krimp tijdens de crisis in 2009. Deze krimp is fors, maar tegelijkertijd beperkt van omvang gezien de plotselinge uitval van economische activiteit. In de juniraming 2020 verwachtte het CPB in de basisraming nog een economische krimp van 6% in 2020. Daarbij was het uitgangspunt dat de pandemie niet opnieuw zou opleven. Het «tweede golf scenario» veronderstelde een krimp van ongeveer 10% bbp.3

De regering heeft in reactie op de coronacrisis aanvullende steunmaatregelen getroffen van buitengewone omvang, bovenop de automatische stabilisatie van de begroting.4 Daarmee heeft de overheid in belangrijke mate bijgedragen aan het beperken van de economische schade.5 De getroffen steunmaatregelen zijn in het bijzonder gericht op ondernemers en bedrijven, om zo bedrijven overeind te houden, het aantal faillissementen beperkt te houden en banen en inkomens te behouden.6

De belangrijkste regelingen zijn de NOW (Noodmaatregel Overbrugging voor Werkgelegenheid), de TVL (Tegemoetkoming Vaste Lasten) en de Tozo (Tijdelijke overbruggingsregeling zelfstandig ondernemers). Daarnaast wordt onder meer belastinguitstel verleend, zijn meerdere garanties verstrekt en wordt steun voor specifieke sectoren verleend. De maatregelen (inclusief fiscale maatregelen) hadden in 2020 een omvang van € 31,1 mld. In 2021 hebben de extra overheidsbestedingen naar aanleiding van de coronapandemie een omvang van naar schatting € 39,2 mld.7 Ter vergelijking: in 2009 en 2010 heeft het toenmalige kabinet Balkenende IV een kleine € 6 mld uitgetrokken voor de bestrijding van de kredietcrisis.8

Het bbp overtreft naar verwachting in het vierde kwartaal van 2021 het niveauvan eind 2019. Dat is iets sneller dan elders in het eurogebied.9 Het CPB verwacht dat het bbp-niveau in 2025 (waarin een nieuw Regeerakkoord nog niet is verwerkt) 1,5% lager is dan verwacht in de prognoses gemaakt voor de coronapandemie. Het CPB verwacht nu een jaarlijkse groei van 2,1% in de periode 2022–2025. Dit structureel lagere productieniveau komt volgens het CPB vooral door een zwakkere trendmatige stijging van de arbeidsproductiviteit als gevolg van gemiste investeringen door de coronarecessie.

..Tegelijkertijd bestaan ook keerzijden van het steunbeleid.

Door de steunmaatregelen heeft de overheid het aantal faillissementen weten te beperken. Daarmee is veel werkgelegenheid behouden met een positief effect op de economie. Sterker nog, het aantal faillissementen is tijdens de coronacrisis sterk afgenomen en bevond zich in juli 2021 op het laagste niveau in ruim dertig jaar.10 Enerzijds beperkt het lage aantal faillissementen structurele schade aan de economie. Anderzijds bestaat het risico dat door het omvangrijke steunbeleid tevens niet levensvatbare bedrijven blijven bestaan. Deze bedrijven dreigden voor aanvang van de crisis al failliet te gaan, of hebben inmiddels een achterhaald

bedrijfsmodel. Het is ondoelmatig om deze bedrijven van steun te blijven voorzien.

Daarnaast kan dit schadelijk zijn voor de economie, omdat werknemers beter bij levensvatbare en dus productieve bedrijven aan de slag kunnen.11

In de Miljoenennota 2022 wijst de regering er op dat de omvang en brede beschikbaarheid van de coronasubsidies een remmende werking hebben op de economische dynamiek en het aanpassingsvermogen, terwijl die belangrijk zijn voor innovatie en daarmee het verdienvermogen. Recent heeft het demissionaire kabinet beslist om per 1 oktober 2021 de generieke coronasteun te beëindigen.12

De reden hiervan is dat er sprake is van een veerkrachtig economisch herstel en een nieuwe fase is aangebroken door de mogelijkheid van vaccineren. Een aantal ondersteunende maatregelen zal in het vierde kwartaal van 2021 nog van kracht zijn. Dit mede ter ondersteuning van specifieke sectoren die kampen met beperkingen als gevolg van corona.

De Afdeling adviseert om in het bijzonder het vraagstuk van de wisselwerking tussen overheidssteun en (meer of minder) economische dynamiek nader te laten analyseren. Als evaluatie maar bovenal als les voor de toekomst.

Meer aandacht is nodig voor structurele economische aanpassingen.

Het CPB adviseert de regering om het accent van het steunbeleid te verschuiven van het behoud van werkgelegenheid naar het faciliteren van aanpassingen in de economie en het ondersteunen van herstel. Dit in het licht van uitdagingen op de lange termijn, zoals het klimaat, de woningmarkt, de tweedeling op de arbeidsmarkt, de kwaliteit van het onderwijs en uitvoeringsproblematiek.13

Dit is des te relevanter in de huidige periode waarin sprake is van een zeer krappe arbeidsmarkt. Doordat sectoren heel verschillend zijn geraakt door de coronacrisis, kan dit zorgen voor een mismatch op de arbeidsmarkt.14

Uit de arbeidsmarktindicator van ABN AMRO blijkt dat de mismatch op de arbeidsmarkt zich momenteel op een recordniveau bevindt.15 De bank stelt dat deze mismatch deels is veroorzaakt door de steunmaatregelen. Die hebben een ontslaggolf voorkomen, maar hebben ook mobiliteit naar sectoren met een sterke vraag naar arbeid tegengehouden. Mogelijk neemt de arbeidsmarktkrapte weer deels af, na afbouw van de steunmaatregelen en de afname van het aantal coronagerelateerde banen. Desondanks bestaan er zorgen dat de krapte op de arbeidsmarkt ook wordt veroorzaakt door meer structurele elementen, zoals vergrijzing, (het ontbreken van gereguleerde) arbeidsmigratie en beletsels voor meer arbeidsparticipatie van vrouwen.

Tijdens een crisis ontstaat doorgaans momentum voor structurele veranderingen. De coronacrisis heeft onder meer versnelling teweeg gebracht op het terrein van de digitalisering. Op andere terreinen zijn bestaande kwetsbaarheden verdiept. In een gezamenlijk advies voor herstelbeleid schetsen de Planbureaus SCP, PBL en CPB dat het risico bestaat dat ten gevolge van de huidige crisis andere belangrijke maatschappelijke vraagstukken zoals klimaat en de houdbaarheid van de zorg ondergesneeuwd raken.16 De Planbureaus vragen daarnaast aandacht voor het benutten van kansen, om bestaande lange termijn uitdagingen verder te brengen. De Denktank Coronacrisis17 adviseert te investeren in economische structuurversterking, met brede welvaart als uitgangspunt.18

De regering schetst in de Miljoenennota zeven grote uitdagingen voor de toekomst.19 Daarbij ziet de Afdeling noodzaak voor een nieuw kabinet om structurele hervormingen door te voeren, zodat noodzakelijke en urgente economische structuuraanpassingen worden gefaciliteerd. De Afdeling wijst op het belang deze uitdagingen tevens te bezien in een Europese en internationale

context.

Andere EU-lidstaten hebben eveneens een groot aantal steunmaatregelen getroffen.

Andere EU-lidstaten hebben eveneens een groot aantal steunmaatregelen getroffen om de economische schade van de coronacrisis te beperken. In 2020 hadden deze extra maatregelen naar schatting een omvang van gemiddeld ruim 6,5% bbp.20

Daarbij dient gezegd te worden dat de impact van de crisis verschilt per lidstaat, mede afhankelijk van de mate waarin sprake is van een gediversifieerde economie.21 De Nederlandse beleidsrespons had een omvang van ongeveer 4,5% bbp. De maatregelen betroffen voor het grootste deel extra publieke uitgaven. Daarnaast was sprake van maatregelen aan de inkomstenkant en werden leningen en garanties afgegeven.22

In 2021 voeren de lidstaten eveneens een expansief begrotingsbeleid, om zo de economie tijdens de voortdurende coronacrisis zoveel mogelijk te ondersteunen.De Europese Commissie beveelt lidstaten met een lage schuld aan om ook in 2022 verruimend begrotingsbeleid te blijven voeren. Tevens wordt alle lidstaten geadviseerd om duurzame en groeibevorderende overheidsinvesteringen te doen en structurele budgettaire hervormingen door te voeren. Die helpen bij het vinden van financiering voor beleidsprioriteiten en bijdragen aan de houdbaarheid van de overheidsfinanciën op lange termijn.23

..mede mogelijk gemaakt door verruiming van de Europese begrotingsregels

De activering van de algemene ontsnappingsclausule van het Stabiliteits- en Groeipact (SGP) biedt lidstaten de ruimte voor het voeren van een expansief begrotingsbeleid tijdens de coronacrisis. Daarnaast wordt, vanwege het van toepassing verklaren van de bepaling inzake buitengewone gebeurtenissen van het SGP, het begrotingseffect van maatregelen die zijn genomen als reactie op de pandemie buiten beschouwing gelaten in de beoordeling van de naleving van het SGP.

Ook in Europees verband zijn steun- en herstelmaatregelen getroffen om de Unie en de individuele lidstaten door de crisis te helpen en het economische herstel te bevorderen.

Naast verruiming van de regels bestaat de EU-beleidsrespons uit meerdere instrumenten die individuele lidstaten en de gehele EU dienen te steunen en versterken. Het NextGenerationEU-pakket van de Europese Commissie dient ertoe de lidstaten en de EU te helpen bij herstel en veerkracht van de economie en samenleving. Het totale pakket omvat ruim € 800 mld. Daarvan beslaat de Recovery and Resilience Facility (RRF) met € 723,8 mld het grootste deel.24

Lidstaten kunnen via een verdeelsleutel aanspraak maken op subsidies en leningen door een Recovery and Resilience Plan (RRP) in te dienen. Het SURE-instrument25 heeft 19 lidstaten financiële steun toegekend26 met een totale waarde van bijna € 90 mld. Met het instrument kunnen lidstaten overheidsuitgaven bekostigen die nodig zijn om werkgelegenheid te behouden.27

Het Europees Stabiliteits Mechanisme (ESM) heeft lidstaten € 240 mld. aan leningen beschikbaar gesteld voor «Pandemic Crisis Support».28 Dit betreft een kredietlijn om zorgkosten en daaraan gerelateerde kosten als gevolg van corona te financieren, tegen lage rentelasten. Vooralsnog heeft geen enkele EU-lidstaat een beroep gedaan op deze leningen, mede omdat de lidstaten zelf tegen lage kosten leningen in de markt kunnen uitzetten. Desondanks geeft het bestaan van de kredietlijn een positief signaal af: op Europees niveau is bereidheid om individuele lidstaten op meerdere fronten te steunen indien nodig.

De Europese Investeringsbank (EIB) biedt garanties (maximaal € 25 mld) uit het European Guarantee Fund (EGF) om financiële instellingen te stimuleren geld te lenen aan bedrijven die gevolgen ondervinden van de coronacrisis, met als doel € 200 mld. te mobiliseren in de markt. Er is tot medio 2021 voor € 17,8 mld aan garanties uitgegeven.29

De Europese Centrale Bank (ECB) is naar aanleiding van de pandemie het Pandemic Emergency Purchase Programme (PEPP) gestart ter waarde van € 1.850 mld. Daarmee worden obligaties van lidstaten en bedrijven aangekocht. Op die manier wordt het aanbod van geld in de markt vergroot, met een daling van de rente als gevolg. Dat leidt ertoe dat leningen voor overheden, bedrijven en consumenten goedkoper worden en de economie wordt gestimuleerd. Vanuit PEPP is reeds € 1.220 mld. aan staatsobligaties opgekocht, op een totaal van € 1.263 mld. aan opgekochte leningen.30

De financiële markten hebben met vertrouwen gereageerd op de Europese beleidsrespons. Toch zijn er zorgen richting de toekomst.

De financiële markten hebben positief gereageerd op de ongekend grote beleidsrespons van de EU. De EU heeft daarmee richting de markt uitgestraald in staat te zijn dit soort grote crises aan te kunnen en bereid te zijn de gevolgen daarvan op te vangen. Daarnaast is uitgestraald dat de EU een eenheid is, dat er transfers van sterkere naar zwakkere landen plaatsvinden en dat er dus geen sprake is van een unie die uit elkaar valt.

Daarmee lopen de zogenaamde spreads (risico-opslag op leningen) niet op, zoals te zien was in de vorige crisis. Daardoor blijven (ook de economisch zwakkere) lidstaten in staat goedkoop te lenen op de financiële markten.

Desondanks lijken er verschillen te ontstaan in de markttoegang voor obligaties van EU-lidstaten. Buitenlandse actoren lijken zich langzaam terug te trekken uit de obligatiemarkten van Spanje, Italië en Griekenland, waar bijna alle nieuw uitgeschreven staatsobligaties worden opgekocht door de ECB.31 Dit kan impliceren dat particulieren, banken en verzekeraars geen vertrouwen hebben in deze staatsobligaties onder de huidige renteniveaus (die laag blijven, omdat de ECB de schulden opkoopt). Daarmee wordt het voor de ECB lastig het opkoopprogramma op enig moment af te bouwen, aangezien dit aanzienlijke gevolgen kan hebben voor de toegang tot financiering voor een aantal EU- lidstaten.32

De Afdeling adviseert om in aanloop naar de formulering van de inzet voor de evaluatie van het SGP (zie paragraaf C2.4) te onderzoeken wat dit betekent voor de schuldhoudbaarheid van betrokken lidstaten en de risico’s voor de balans van de ECB. De resultaten kunnen dan mee worden genomen in de Nederlandse opstelling in het Europese debat.

De ontwerpbegroting van het demissionaire kabinet bevat voor 2022 voor € 340 mld. aan uitgaven. Ongeveer € 12 mld. van deze uitgaven is coronagerelateerd. Hiertoe behoort onder meer het Nationaal Programma Onderwijs om leerachterstanden weg te werken (€ 4 mld.), doorloop van de NOW-regeling (€ 2,9 mld.) en het beschikbaar stellen van vaccins (€ 0,6 mld.). In totaal wordt ruim € 90 mld. besteed aan sociale zekerheid en ruim € 80 mld aan zorg. Naar verwachting groeien de uitgaven in 2022–2025 jaarlijks nominaal met 2%, in lijn met de geraamde groei van de ontvangsten. Dit is exclusief beleidsvoornemens van het nieuw te vormen kabinet. De Afdeling gaat in de Septemberrapportage 2021 (onderdeel D) verder in op de lastenontwikkeling.

Het demissionaire kabinet heeft besloten tot extra uitgaven en het ophogen van de uitgavenplafonds Rijksbegroting en Sociale Zekerheid.33 De belangrijkste maatregelen aan de uitgavenkant zijn:

– Extra klimaatinvesteringen van € 6,7 mld, om uitvoering te geven aan het Urgenda-vonnis, extra emissiereductie te realiseren en om te werken aan de energie-infrastructuur van de toekomst. Daarbij adviseert de regering een volgend kabinet om in aanvulling hierop een evenwichtig en integraal pakket samen te stellen met een combinatie van normerend, beprijzend en subsidiërend beleid.

– Investeringen van € 554 mln in de rechtsstaat, voor de bestrijding van ondermijnende criminaliteit en een verbetering van de toegang tot het recht.

Aan de inkomstenkant wordt € 1 mld van de middelen die initieel waren gereserveerd voor de Baangerelateerde Investeringskorting (BIK) voor werkgevers gestoken in lastenverlichting voor de zelfde groep. Daarnaast vindt koopkrachtreparatie plaats door de overige € 0,8 mld die was gereserveerd voor de BIK te benutten voor lastenverlichtingen voor sociale minima, eenverdieners en gezinnen (€ 224 mln). Tevens worden gelden uit de BIK ingezet om de verhuurderheffing vanaf 2022 structureel met € 30 mln te verlagen. Het Belastingplan 2022 bestaat uit zes wetsvoorstellen op fiscaal terrein. De Afdeling adviseert separaat over deze wetsvoorstellen.

In de Miljoenennota 2022 besteedt het demissionaire kabinet aandacht aan de begroting van 2022 en de huidige stand van de economie en brede welvaart. Daarnaast wordt aandacht geschonken aan uitdagingen voor de toekomst. Naast een analyse van de uitdagingen schetst de regering mogelijke beleidsopties per beleidsterrein die onder meer voortkomen uit studiegroepen, commissies en interdepartementale beleidsonderzoeken.

Toekomst van de zorg

In de Miljoenennota wordt op meerdere plaatsen aandacht besteed aan de toekomst van de zorg. In de periode 2008–2025 groeien de zorguitgaven en de sociale zekerheidsuitgaven harder dan de economie (bij ongewijzigd beleid). Dit betekent dat een steeds groter deel van de overheidsuitgaven bestaat uit uitgaven voor zorg en sociale zekerheid. Daarbij dreigt verdringing van andere overheidsuitgaven. Daarnaast zet dit druk op de hoogte van de collectieve lasten.

Ook de komende decennia zullen de overheidsfinanciën structureel onder druk komen te staan door vergrijzing. Naast extra uitgaven leidt vergrijzing tot structureel lagere belastinginkomsten. Zorguitgaven zijn daarbij de meest vergrijzingsgevoelige overheidsuitgaven. In een gevoeligheidanalyse toont het CPB daarbij aan dat bij een structurele extra stijging van de zorguitgaven met 1% (zonder verhoging van de inkomsten) de staatsschuld ruim 70%-punt hoger zal uitvallen ten opzichte van het verwachte niveau van de staatsschuld in 2060.34

Om de zorg betaalbaar te houden is het maken van keuzes onvermijdelijk. De 16e Studiegroep Begrotingsruimte wees in haar rapport op ongelijke behandeling van de zorguitgaven in de begrotingssystematiek.35 Kwaliteitsstijgingen in de zorg, los van demografie, worden thans automatisch vergoed. Dat geldt niet voor andere sectoren zoals het onderwijs. Daarmee komen investeringen in de zorg

gemakkelijker tot stand dan investeringen in andere collectieve sectoren, waardoor andere investeringen verdrongen kunnen worden.

De Studiegroep beveelt een volgend kabinet aan hiervoor een oplossing te formuleren; hiervoor bestaan meerdere mogelijkheden. Andere opties die worden geschetst in de Miljoenennota zijn onder meer het verbeteren van de doelmatigheid, het aanbod van gerichte zorg vergroten en het tegengaan van perverse productieprikkels in de curatieve zorg.

Tegelijkertijd is de betaalbaarheid niet het enige knelpunt. De Miljoenennota schetst dat bij ongewijzigd beleid in 2040 één op de vier mensen in de zorg zal moeten werken om te voorzien in de toenemende zorgvraag, terwijl dit in 2017 nog één op zeven was. Ten gevolge hiervan stuurt de regering aan op betere samenwerking binnen de zorg, waar nodig met sturing van de overheid. Daarbij kan volgens de regering gedacht worden aan preventie, betere coördinatie van de zorg, vernieuwing in de manieren van werken en het bevorderen van het werkplezier en vermindering van de werkdruk door goed werkgeverschap.

De Afdeling juicht toe dat de regering de knelpunten in de zorg in de Miljoenennota agendeert. Zij adviseert een nieuw kabinet noodzakelijke keuzes te maken om enerzijds te zorgen dat de zorg betaalbaar blijft en daarmee verdringing van andere collectieve uitgaven wordt tegen gegaan. Anderzijds is het belangrijk oog te blijven houden voor kwalitatief goede, toegankelijke en betaalbare zorg voor alle groepen in de samenleving.

De Afdeling constateert tegelijkertijd dat de grootste uitdaging in de zorg voldoende menskracht is. Dit is misschien nog wel belangrijker dan kostenbeheersing. Die uitdaging zet niet alleen druk op de kwantiteit en kwaliteit van de zorg, maar op de arbeidsmarkt als geheel. Lessen trekkend uit de coronapandemie had de Afdeling zich kunnen voorstellen dat meer accent wordt gelegd op het belang van gezond leven, hetgeen breder is dan alleen «preventie». Het maken van pijnlijke keuzes in de zorg zal niet altijd vermeden kunnen worden. Het is belangrijk om het parlement en de samenleving mee te nemen in deze overwegingen.

Andere belangrijke uitdagingen voor de toekomst

Naast uitdagingen op het terrein van de zorg, schetst de regering uitdagingen voor de toekomst op de terreinen klimaat, arbeidsmarkt, onderwijs, woningmarkt, veiligheid en het toeslagenstelsel. Voor klimaat heeft de regering extra incidentele en structurele middelen vrijgemaakt. In de Miljoenennota wordt benadrukt dat dit nog niet voldoende is en dat meer hervormingen en investeringen noodzakelijk zijn. In de Klimaatbeschouwing 2021, die eind oktober verschijnt, zal de Afdeling het lopende klimaatbeleid toetsen en aanbevelingen formuleren. Tot slot komt bij het thema Klimaat met de formulering «beperk de verandering» de urgentie ervan onvoldoende tot uitdrukking.

Op de arbeidsmarkt is de grootste uitdaging volgens de regering het verkleinen van de verschillen tussen flexibel en vast werk. Voor oplossingsrichtingen verwijst de regering naar de commissie Borstlap. De Afdeling vraagt tevens aandacht voor het evenzeer urgente thema van de toegenomen en nog steeds toenemende krapte op de Nederlandse arbeidsmarkt respectievelijk het structureel lagere arbeidsaanbod bij een grotere vraag naar arbeid. Dat vertaalt zich nu al in personeelstekorten in de zorg, het onderwijs en bij de politie, maar ook in sectoren als bouw en techniek.

In het onderwijs zijn er in het bijzonder zorgen over de kwaliteit van het onderwijs. Op de woningmarkt zijn er grote uitdagingen met betrekking tot de betaalbaarheid, de bouwopgave en de fiscale behandeling van de eigen woning. Op het terrein van veiligheid stelt de regering dat de weerbaarheid vergroot dient te worden om nationale en internationale problemen en dreigingen het hoofd te kunnen bieden. Ook besteedt de regering aandacht aan het toeslagenstelsel, zowel aan de reeds genomen beleidsmaatregelen als de te nemen stappen naar een nieuw stelsel, dat om stevige politieke keuzes vraagt.

De Afdeling onderschrijft de in de Miljoenennota geschetste uitdagingen. Deze uitdagingen zullen vragen om zowel investeringen als hervormingen, onder meer op fiscaal terrein. De in de volgende paragraaf geschetste gezichtspunten bij begrotingsbeleid dienen hierbij te worden betrokken om te komen tot effectief beleid. Op die manier worden alle afwegingen binnen en tussen beleid integraal gemaakt.

Het belang van het formuleren van begrotingsbeleid

De Afdeling heeft in haar advies over de Miljoenennota 2021 en in de Voorjaarsrapportage 2021 in het kader van het onafhankelijk begrotingstoezicht gewezen op het belang van een transparante36 vaststelling van het begrotingsbeleid vanuit democratisch perspectief.37, 38 Het formuleren van ankers voor het begrotingsbeleid zorgt ervoor dat keuzes en mogelijke hervormingen integraal worden afgewogen op basis van politiek gekozen criteria. Nu het economisch herstel na de coronacrisis is ingezet, is het te meer van belang dat een nieuw kabinet begrotingsbeleid formuleert. Daarbij geeft de Afdeling een aantal gezichtspunten mee.

Neem aspecten van brede welvaart mee bij vaststelling van het begrotingsbeleid

De Afdeling heeft in haar advies over de Miljoenennota 2019 het perspectief van brede welvaart centraal gesteld.39 Brede welvaart daagt uit om bij bestaande stelsels, regelingen en instrumenten na te gaan of deze de bedoelde (bevolkings-) groepen nog steeds bereiken, voldoende onderlinge samenhang hebben en nog voldoende toegesneden zijn op het op te lossen probleem. Deze invalshoek kan behulpzaam zijn om scheidslijnen in de samenleving te overwinnen, om lange termijn uitdagingen mee te wegen en politieke antwoorden op de door burgers ervaren problemen te formuleren.

Sinds het advies uit 2018 is veelvuldig aandacht geweest voor het begrip brede welvaart, door onder meer de Tweede Kamer en de planbureaus. Zo is de monitor Brede Welvaart van het Centraal Bureau voor de Statistiek40 inmiddels stevig verankerd in het Verantwoordingsdebat. De 16e Studiegroep Begrotingsruimte heeft in haar rapport geadviseerd explicieter te sturen op brede welvaart door bij de formatie de belangrijkste lange termijn doelen te formuleren, waarvoor middelen gereserveerd kunnen worden waarover jaarlijks gerapporteerd wordt in de Miljoenennota.41

Daarnaast beveelt de Studiegroep aan om de rapportagecyclus van het PBL en SCP aan te laten sluiten op de begrotingscyclus. De planbureaus CPB, SCP en PBL hebben op verzoek van de Tweede Kamer een plan van aanpak gemaakt om brede welvaart beter te kunnen integreren in de begrotings- en verantwoordingssystematiek door het identificeren van een beperkte set kernindicatoren. Dit wordt de komende periode stapsgewijs ontwikkeld, onder meer door publicatie van een dashboard met brede welvaartsindicatoren die jaarlijks voorafgaand aan de Voorjaarsnota worden gepubliceerd.42 Ook in de Miljoenennota 2022 is ruim aandacht voor brede welvaart, zij het voornamelijk beschrijvend.

De Afdeling adviseert een nieuw kabinet een volgende stap te zetten bij het integreren van brede welvaart in het begrotingsproces. Die stap wordt gezet door bij de formulering van ankers voor begrotingsbeleid aspecten van brede welvaart mee te wegen. Daarmee kunnen stappen worden gezet in het ex-ante toetsen van nieuw beleid op basis van relevante aspecten van brede welvaart.

Een dergelijke integratie zal een grote en ingrijpende opgave voor de ministeries zijn en een forse aanpassing van de begrotingsprocessen vergen. Daarom dient aan een dergelijke operatie alleen te worden begonnen wanneer een nieuw kabinet en de Kamers zulks expliciet willen, daartoe besluiten en het gedurende het (lange) invoeringstraject (blijven) steunen.

In paragraaf C3 doet de Afdeling handreikingen aan het parlement om de uitoefening van het budgetrecht te versterken. De Afdeling stelt daarbij onder meer voor, in aanvulling op het voorgaande advies, om een Tweede Operatie Comptabel Bestel te starten, waarmee het begrotings- en verslaggevingsstelsel onder andere bij de tijd wordt gebracht voor Brede Welvaart-indicatoren.

Houd rekening met de organisatie van transities

De Miljoenennota 2022 constateert dat er meerdere uitdagingen zijn die structurele hervormingen vereisen.43 In het advies over de Miljoenennota 2020 heeft de Afdeling geadviseerd uitdrukkelijk stil te staan bij uitvoerings- en transitievragen die voortvloeien uit structurele hervormingen.44 Structurele hervormingen vereisen niet alleen budgettaire middelen: de uitvoering is cruciaal. De eerder door de Afdeling geformuleerde randvoorwaarden bij transities zijn nog steeds actueel.

Randvoorwaarden voor succesvolle transities zijn goede voorbereiding, voldoende investeringen door de overheid, voldoende bestedingsruimte voor huishoudens en vooral voldoende tijd en bestendigheid. Nu meerdere ingrijpende hervormingen noodzakelijk zijn en er sprake is van knelpunten bij uitvoeringsorganisaties, dient prioritering plaats te vinden van de meest urgente transities ten opzichte van transities waarvoor meer tijd kan en moet worden uitgetrokken. In begrotingsbeleid moeten fasering en temporisering een plaats krijgen en moeten (invoering van) stelselwijzigingen niet in één kabinetsperiode worden geperst.

De uitdagingen voor de toekomst zullen ook vragen om extra investeringen

Het huidige kabinet heeft € 20 mld vrijgemaakt voor investeringen door middel van de oprichting van het Nationaal Groeifonds. De investeringen uit het Groeifonds moeten de komende periode het «duurzame verdienvermogen» aanjagen.45 Onder andere investeringen in wetenschappelijk onderzoek, op bijvoorbeeld het terrein van klimaat, kunnen leiden tot significante bijdragen aan het duurzame verdienvermogen. Daarnaast heeft de Europese Commissie aan lidstaten middelen beschikbaar gesteld (onder voorwaarden) voor het aanjagen van investeringen (en hervormingen) op onder meer de terreinen digitalisering en klimaat.46 Nederland maakt aanspraak op ongeveer € 5,7 mld, waarvoor nog een plan moet worden ingediend. De geschetste uitdagingen in het derde hoofdstuk van de Miljoenennota 2022 zullen daarnaast vragen om aanvullende investeringen, bijvoorbeeld voor klimaat.

Zowel in nationaal als internationaal verband vindt debat plaats over de vraag of publieke investeringen een andere behandeling binnen de begrotingsregels vereisen dan consumptieve overheidsuitgaven, zodat de investeringsquote op peil blijft, ook in budgettair mindere tijden. In de praktijk is het moeilijk om een strikt onderscheid te formuleren tussen investeringen en consumptie. Tegelijkertijd is het van belang om ook investeringen integraal af te wegen, ten slotte is niet elke investering verstandig vanuit het oogpunt van economisch en maatschappelijk rendement.

Ook dient rekening te worden gehouden met conjuncturele factoren: indien een investering bijvoorbeeld extra arbeidsplaatsen vereist, is deze minder verstandig ten tijde van krapte op de arbeidsmarkt. Dan is het beter om te bezien hoe met scherpe prioriteitsstelling de meest noodzakelijke investeringen, zoals die in de klimaat- en energietransitie, doorgang kunnen krijgen.

De Afdeling adviseert een nieuw kabinet om ruimte voor investeringen te reserveren binnen de te formuleren begrotingskaders, zodat sprake is van integrale afwegingen binnen deze kaders.

Kies voor een vast hoofdbesluitvormingsmoment

De Afdeling wees in haar Voorjaarsrapportage 2021 erop dat meer stabiliteit in de politieke besluitvorming wordt bereikt door op vaste momenten integrale afwegingen te maken. De 16e Studiegroep begrotingsruimte wijst op het belang van een vast hoofdbesluitvormingsmoment in het voorjaar.47 Op dit moment kent het begrotingsproces één hoofdbesluitvormingsmoment in het voorjaar over de uitgaven, en een besluitvormingsmoment in augustus over de lasten en de koopkracht op basis van de meest actuele raming. Steeds vaker vragen ontwikkelingen in het lopende jaar om politieke besluiten met budgettaire gevolgen, waardoor de integrale besluitvorming onder druk komt te staan. Door in het voorjaar zowel over de uitgavenkant als inkomstenkant te besluiten, ontstaat meer samenhang tussen de besluitvorming over de inkomsten en de uitgaven. Tevens ontstaat hierdoor meer tijd voor de invoering van fiscale maatregelen, waarover nu jaarlijks onder zeer hoge tijdsdruk wordt besloten.

In de handreikingen van de Afdeling aan het parlement om de uitoefening van het budgetrecht te versterken,48 bepleit de Afdeling onder meer, om in aanvulling op een vast hoofdbesluitvormingsmoment in het voorjaar, de Miljoenennota voortaan in het voorjaar in te dienen. Daarmee loopt dit proces in de pas met het Europese begrotingssemester. Op dat moment kunnen dan ook de financiële beschouwingen worden gehouden in beide Kamers.

Wees transparant over afwegingen over de hoogte en verdeling van de lasten

Transparant begrotingsbeleid vraagt om een ordelijke afweging van zowel de uitgaven als inkomsten en daarmee ook een afweging van de lastendruk voor burgers en bedrijven. Vanuit economisch perspectief bestaat er geen optimaal lastenniveau. De kwaliteit van collectieve uitgaven is daarvoor meer van belang: de kosten van investeringen in maatschappelijke opgaven dienen op te wegen tegen de baten. Een grotere of kleinere overheid is een politieke afweging evenals de samenhangende vraag wat collectief gefinancierd dient te worden en wat door de markt.

De uitkomst van dit debat heeft consequenties voor de budgettaire ruimte om van overheidswege te investeren in maatschappelijke opgaven.

Voor aanvang van een kabinetsperiode wordt normaliter een reëel inkomstenkader afgesproken. Daarin wordt de beleidsmatige lastenontwikkeling over de regeerperiode vastgelegd. De beleidsmatige lastenontwikkeling dient vervolgens over het geheel van de kabinetsperiode constant te blijven. Lastenverzwaringen tijdens de kabinetsperiode moeten daarbij worden gecompenseerd door lastenverlichtingen elders, en andersom. Schommelingen in de inkomsten als gevolg van overige oorzaken, zoals economische ontwikkelingen, lopen in het EMU-saldo. Dit kader wordt in de Startnota van een nieuw kabinet weergegeven in miljarden euro’s.

In het advies over de Miljoenennota 2021 heeft de Afdeling opgenomen dat lastennormen een duidelijke plaats behoren te blijven hebben in het begrotingsbeleid, zodat hierover aan het begin van een kabinetsperiode duidelijke politieke keuzes kunnen worden gemaakt. Te overwegen valt om, ter wille van transparantie, in de Startnota de (beleidsmatige) lastendruk niet alleen weer te geven in miljarden euro’s, maar ook in een percentage van het bbp. Op deze manier kan binnen het kader inzichtelijk worden gemaakt hoe de lastendruk is verdeeld tussen burgers en bedrijven, arbeid en kapitaal en verschillende bestedingscategorieën zoals goederen, energie en milieu.

Neem de kwaliteit van uitgaven mee in budgettaire besluiten

In het advies over de Miljoenennota 2021 heeft de Afdeling gewezen op het belang van instrumenten die toezien op de kwaliteit van uitgaven, zoals doorrekeningen door planbureaus, kosten-batenanalyses, beleidsdoorlichtingen, evaluaties en heroverwegingen en programma’s zoals Inzicht in Kwaliteit. De kwaliteit van uitgaven is des te meer van belang in tijden van budgettair relatief ruime normen of bij het ontbreken van duidelijke ankers, wat momenteel het geval is.

Afhankelijk van de nog te formuleren begrotingsankers door een nieuw kabinet kan begrotingsruimte ontstaan voor een nieuw kabinet. Tegelijkertijd is sprake van grote uitdagingen voor de toekomst, zoals ook geschetst door het huidige demissionaire kabinet in de Miljoenennota 2022. De benodigde transities en hervormingen zijn niet gratis, noch voor de samenleving, noch voor de overheid, en zullen vragen om budgettaire afwegingen. In dat kader wijst de Afdeling op de noodzaak de effectiviteit van het te formuleren beleid ex-ante mee te wegen bij de keuze voor beleid, zodat goede afwegingen kunnen plaatsvinden.

Wees transparant over de samenhang tussen het Nederlandse en Europese begrotingsbeleid en formuleer tijdig de Nederlandse inzet bij de evaluatie van het Stabiliteits- en Groeipact

De staatsschuld van landen binnen de eurozone is naar aanleiding van de coronacrisis gegroeid van gemiddeld 86,1% bbp naar 100,5% bbp. In de EU is de gemiddelde staatsschuld gegroeid van 79,2% bbp naar 92,9% bbp.49 Tussen lidstaten zijn grote verschillen. Zo is de staatsschuld van Griekenland het hoogst met ruim 200% bbp en die van Estland het laagst met 18,5% bbp. Daarbij is de staatsschuld van opvallend veel (grote) lidstaten boven de norm van 60% bbp.

Zorgen over de betaalbaarheid van overheidsschulden kunnen de rente weer opstuwen. Dit geldt in het bijzonder voor lidstaten met een hoge schuld zoals Griekenland, Italië, Portugal en Spanje. Vrijwel alle nieuw uitgeschreven staatsobligaties van Spanje, Italië en Griekenland worden momenteel opgekocht door de ECB.50 Dit zou erop kunnen wijzen dat het vertrouwen van de financiële markten in deze lidstaten afneemt en dat deze landen hun schuldniveaus dienen af te bouwen, willen ze toegang houden tot de financiële markten. Daarnaast is de ontwikkeling van de inflatie, die in verschillende landen momenteel behoorlijk oploopt, een bron van onzekerheid, die ook opwaartse druk op de rente kan veroorzaken.

Onder deze omstandigheden en met de onzekerheid over het verloop van de coronapandemie zal de Europese Commissie in het najaar de evaluatie van het Stabiliteits- en groeipact (SGP) hervatten. Onder meer zal gekeken worden naar de ankers voor het Europese begrotingsbeleid. Dat betreft in het bijzonder de (hoogte van) de schuldnorm, het tempo van schuldafbouw van lidstaten met hoge overheidsschulden, in hoeverre publieke investeringen anders kunnen worden behandeld dan consumptieve overheidsuitgaven en of de Recovery and Resilience Facility (RRF) een meer structureel element zou kunnen zijn van het toekomstig Europees begrotingsbeleid.51, 52, 53

Vanwege de grote verschillen in de uitgangspositie van de lidstaten ligt consensus over het niveau van houdbare overheidsfinanciën en daarmee een eventuele herziening van het SGP niet voor het grijpen. Een eventuele herziening van het SGP heeft echter ook gevolgen voor het Nederlandse begrotingsbeleid. Ontwikkelingen op het terrein van inflatie en rente hebben daarnaast effect op de hoogte en houdbaarheid van de Nederlandse overheidsschuld. Het Nederlandse begrotingsbeleid dient daarvoor in samenhang te worden bezien met het Europese begrotingsbeleid en de ontwikkelingen op de financiële markten.

De Afdeling adviseert daarom de samenhang tussen het Nederlandse en het Europese begrotingsbeleid transparant weer te geven en de Nederlandse inzet in het Europese debat over een eventuele herziening van het SGP vooral tijdig te formuleren.54 Niet alleen met het oog op maximale effectiviteit in de Europese discussies. Maar eerst en vooral om een bijdrage te leveren aan de parlementaire afwegingen en de publieke meningsvorming.

Advies over begrotingsbeleid vorig jaar ...

Vorig jaar heeft de Afdeling in haar advies over de Miljoenennota 2021 het democratisch belang van begrotingsbeleid onderstreept. Dit met het oog op de (toen) nog komende Tweede Kamerverkiezingen, en op de vorming daarna van een nieuw kabinet.

Begrotingsbeleid gaat verder dan alleen de vraag of overheidsfinanciën vanuit economisch perspectief houdbaar zijn en of de overheidsbegroting bijdraagt aan het stabiliseren van de economie. Begrotingsbeleid dient ook een democratisch belang. Het maakt politieke afwegingen transparant en dwingt keuzes tot het verantwoorden van keuzes. Van de regering aan het parlement. Van de politiek aan de kiezers.

De regering en de 16e Studiegroep Begrotingsruimte onderschreven het vorig jaar door de Afdeling uitgebrachte advies dat het vanuit democratisch perspectief van belang is begrotingsankers te formuleren. Menig verkiezingsprogramma sprak slechts in algemene termen over begrotingsbeleid. Niet helemaal verrassend; het is lastig om het democratische belang van «ankers» voor de overheidsfinanciën te vertalen in deze onzekere tijden van de coronacrisis.55

Een jaar later blijkt dat nog steeds lastig. Uitgaven gerelateerd aan corona worden buiten de uitgavenplafonds gehouden. Het kabinet is demissionair; er is (nog) geen begrotingsbeleid voor de komende jaren geformuleerd. Naar aanleiding van de coronacrisis is het Europese begrotingsbeleid tijdelijk verruimd, waarmee de regels de facto buiten werking zijn gesteld. Daarmee zijn de gedane budgettaire (crisis-) beslissingen van de regering niet onbegrijpelijk, integendeel. Zonder «ankers» zijn ze echter wel lastiger te beoordelen.

... wordt dit jaar verbreed tot het samenspel van het budgetrecht met begrotingsbeleid, het begrotingsstelsel en het begrotingsproces.

Begrotingsbeleid is een voorwaarde om het budgetrecht effectief te kunnen laten werken. In dit advies over de Miljoenennota 2022 vraagt de Afdeling aandacht voor het budgetrecht van de Tweede en de Eerste Kamer. De Afdeling analyseert hierna de mogelijkheden om de uitoefening van het parlementaire budgetrecht te versterken.

In de analyse gaat het om de begrotingsspelregels, begrotingsstelsel en begrotingsproces, telkens met de vraag of het parlement hier voldoende grip op heeft. Daarbij gaat de Afdeling eerst in op het samenspel tussen budgetrecht en begrotingsspelregels toegespitst op de premie-gerelateerde uitgaven (sociale zekerheid en zorg) en op de inkomstenkant (belastingplan) (3.1).

Vervolgens analyseert de Afdeling de betekenis van het stelsel van begroting en verslaglegging (3.2). En tot slot gaat de Afdeling in op de samenloop van het nationale met het Europese begrotingsproces (3.3).

Deze analyses monden uit in de volgende adviezen:

– Bezie de mogelijkheden om de begrotings(spel)regels in de Wet Houdbare Overheidsfinanciën (Wet Hof) meer transparant weer te geven. Beantwoord daarbij de vraag of langs deze weg het parlement directer beleidsmatige budgettaire wijzigingen in de sociale zekerheid, de zorg en de fiscaliteit kan beoordelen.

– Begin een tweede Operatie Comptabel Bestel waarmee het begrotings- en verslaggevingsstelsel onder andere bij de tijd wordt gebracht voor Brede Welvaart-indicatoren en niet-financiële (zogenoemde ESG-) informatie. Pas vervolgens ook de Comptabiliteitswet daarop aan.

– Dien de Miljoenennota in het voorjaar in, inclusief het ontwerp Stabiliteits- en Hervormingsprogramma voor de Europese Commissie. Houd dan de gecombineerde algemene politieke en financiële beschouwingen in beide Kamers. Op Prinsjesdag wordt de Troonrede uitgesproken en worden de begrotingswetten ingediend, waarna in Tweede en Eerste Kamer algemene beschouwingen kunnen worden gehouden.

Het budgetrecht, ofwel recht van begroting, is opgenomen in artikel 105 van de Grondwet.56 Dat artikel is onderdeel van het hoofdstuk wetgeving en bestuur. Dat dit recht in de Grondwet is opgenomen drukt op zichzelf genomen het belang ervan uit. De belangrijke positie van het parlement hierbij is vastgelegd door begrotingen onderdeel te maken van de wetgevingscyclus. In die cyclus is de positie van het parlement als medewetgever grondwettelijk verankerd. De Kamers stellen begrotingswetten vast; de Tweede Kamer heeft het recht van amendement op begrotingswetten. Met het vaststellen van de begrotingswet wordt de regering geautoriseerd om de in de begroting opgenomen uitgaven te verrichten (autorisatiefunctie); dit vormt de kern van het budgetrecht.

Het grondwetsartikel lijkt discussie mogelijk te maken over wat precies onder begrotingen moet worden verstaan, bijvoorbeeld wat dit betekent voor die delen van collectieve financiering (in concrete vooral de zogenoemde premiesectoren) die niet in begrotingswetten zijn verankerd.

Het budgetrecht mag echter niet formalistisch (lees: eng) worden geïnterpreteerd; het moet materieel (lees: ruim) worden opgevat.57 In deze context betekent het dat het niet alleen gaat om het recht van het parlement om, tezamen met de regering, de begroting bij wet vast te stellen. Het gaat echter in bredere zin om materiële zeggenschap van het parlement ook met betrekking tot de collectieve uitgaven die door premieheffing worden gefinancierd.58

Met het oog daarop is van belang dat het budgetrecht in ruime zin niet alleen berust op de medebetrokkenheid van beide Kamers bij de (begrotings-) wetgeving en de verantwoording van de ontvangsten en uitgaven aan de Staten-Generaal, zoals voortvloeit uit artikel 105 van de Grondwet. Het budgetrecht berust evenzeer op het recht van het parlement op informatie van de zijde van de regering (artikel 68 van de Grondwet), en uiteindelijk op de staatsrechtelijke (vertrouwens-) relatie tussen regering en parlement. Omdat het een parlementair recht betreft worden de grenzen en de inhoud van het budgetrecht primair bepaald door de Staten-Generaal zelf.

Bij de rijksbegroting (departementale begrotingen) is er tussen regering en het parlement soms discussie over de interpretatie van het budgetrecht.59 Bijvoorbeeld over de vraag of de regering voor een bepaald besluit met budgettaire gevolgen vooraf aan beide Kamers toestemming moet vragen, of dat kan worden volstaan met verantwoording achteraf.60

Voor de terreinen sociale zekerheid en zorg gelden aparte kaders, omdat deze delen van de collectieve uitgaven niet volledig via begrotingswetten worden vastgesteld.61 De Kamers behandelen de fiscale voorstellen in de vorm van wetsvoorstellen, in een wetgevingsproces dat zich concentreert rond het Belastingplan,62 dat zich steevast jaarlijks onder te grote tijdsdruk afspeelt.63

Hierbij onderstreept de Afdeling nogmaals de wenselijkheid om alleen die wetsvoorstellen onder het Belastingplan te brengen die een uitvloeisel zijn van de augustusbesluitvorming over de inkomstenkant van de begroting, die daartoe onderling samenhangen en die daadwerkelijk op 1 januari van het eerstvolgend jaar moeten ingaan.

Op de gevolgen voor de overheidsfinanciën van fiscale wetten en van de sociale zekerheid en zorg heeft het parlement in algemene zin invloed via Kamerdebatten, bij de behandeling van het jaarlijkse Belastingplan en van de begrotingen van SZW en van VWS. Voor de premiegefinancierde delen is echter geen sprake van goedkeuring (en amendering) van begrotingsposten, zoals dat bij de departementale begrotingen op artikelniveau plaatsvindt. Het parlement kan invloed uitoefenen op de aard en op de hoogte van de premiegefinancierde uitgaven door de onderliggende wetgeving te wijzigen. De Kamers hebben daardoor echter minder zicht en daarmee minder invloed op beleidsmatige verschuivingen binnen de kaders sociale zekerheid en zorg dan op beleidsmatige verschuivingen binnen departementale begrotingen.

Box Sociale Zekerheid, Zorg en fiscaliteit in de begrotingscyclus

Met het voeren van trendmatig begrotingsbeleid maakt een kabinet bij aantreden bindende afspraken over de uitgavenkaders en het inkomstenkader voor de gehele kabinetsperiode. Het totale uitgavenkader valt uiteen in drie deelkaders: het kader Rijksbegroting, het kader Sociale Zekerheid en het kader Zorg. Binnen de uitgavenkaders worden afspraken gemaakt over de jaarlijkse reële maximaal toegestane stijging van de uitgaven (de zg. plafonds).

In het kader Sociale Zekerheid zijn de sociale uitgaven via de rijksbegroting en de door premies gefinancierde uitgaven voor sociale uitkeringen opgenomen. In het kader Zorg is de toegestane stijging van de collectief gefinancierde zorguitgaven vastgelegd. De collectieve financiering vindt plaats via de opbrengst van sociale premies en belastingheffing.

Het budgetrecht van het parlement in formele zin is niet van toepassing op de premiegefinancierde uitgaven uit de deelkaders Sociale Zekerheid en Zorg, omdat de geldstromen in deze sectoren niet in begrotingswetten worden vastgelegd64 Het parlement kan invloed uitoefenen op de aard en hoogte van de premiegefinancierde uitgaven door de onderliggende wetgeving te wijzigen. Uit onderzoek van het Ministerie van Financiën65 blijkt dat het onder het formele budgetrecht brengen van de premiegefinancierde uitgaven weliswaar geen meerwaarde heeft uit het oogpunt van kostenbeheersing (omdat de aard en hoogte van de uitgaven in de zorg en sociale zekerheid vooral worden bepaald door materiële wetten waarop de aanspraken zijn gebaseerd), maar daar gaat het hier niet om. De Afdeling wijst op het geringere zicht dat het parlement bij de uitoefening van het materiële budgetrecht heeft op budgettaire verschuivingen binnen de totaalkaders.

Aan de inkomstenkant zet de overheid fiscale instrumenten in. Belastingen worden bij wet geheven (artikel 104 Grondwet). Het jaarlijkse Belastingplan, dat aan de Tweede Kamer wordt aangeboden met Prinsjesdag, is een pakket met meerdere fiscale wetsvoorstellen, die worden besproken in beide Kamers. Het Belastingplan is doorgaans een omvangrijk pakket, waardoor een grote hoeveelheid maatregelen in zeer korte tijd wordt behandeld en de Kamer de wetsvoorstellen alleen op hoofdlijnen kan behandelen.

De Afdeling meent dat er mogelijkheden zijn om de Kamers beter in staat te stellen het budgetrecht uit te oefenen op de budgettaire aspecten van sociale zekerheid, zorg en fiscaliteit.66 De Afdeling wijst in dit verband op de Wet Houdbare Overheidsfinanciën («Wet Hof»).

Box Wet Houdbare Overheidsfinanciën

De Wet Houdbare Overheidsfinanciën (Wet Hof) is sinds 15 december 2013 van kracht. Doel van de wet is het wettelijk vastleggen van het «doelgericht streven naar houdbare financiën van de collectieve sector in nationaal en Europees verband.»

In de Wet Hof zijn meerdere afspraken vastgelegd, namelijk de Europese begrotingsafspraken, het voeren van trendmatig begrotingsbeleid voor de uitgaven en ontvangsten van de rijksdienst en de sociale fondsen, en het budgettair beleid van decentrale overheden en de bestuurlijke afspraken hieromtrent.

Over het begrotingsbeleid is, samengevat, het volgende vastgelegd:

– Het voeren van trendmatig begrotingsbeleid door de Minister van Financiën over de uitgaven en ontvangsten van de rijksdienst en de sociale fondsen, op basis van de meerjarencijfers en macro-economische ramingen van het CPB, met inachtneming van de volgende in Europees verband afgesproken regels voor de MTO voor het structureel saldo en de normen voor het feitelijk EMU-saldo en de EMU-schuld. Indien door de Minister van Financiën wordt vastgesteld dat het gevoerde trendmatige begrotingsbeleid niet voldoende leidt tot de gewenste uitkomsten, namelijk het behalen van de Europese normen, besluit de ministerraad tot adequate uitgavenbeperkende en/of inkomstenverhogende maatregelen.

– De afdeling Advisering van de Raad van State is de onafhankelijke instantie belast met het toezicht op de naleving van de Europese begrotingsregels.

– De Afdeling advisering van de Raad van State wordt over de Miljoenennota gehoord.

De Wet Hof geeft (behoudens de wetsartikelen die gaan over de decentrale overheden) in zijn huidige vorm in hoofdzaak slechts een opdracht aan de Minister van Financiën en aan de overige Ministers over de begrotingsspelregels. De wet regelt niet hoe het parlement vervolgens zijn budgetrecht kan uitoefenen. De Wet Hof veronderstelt weliswaar het bestaan van departementale begrotingen, maar laat het bijzondere karakter van sociale zekerheid, zorg en fiscaliteit onbenoemd, en laat daarmee de andersoortige parlementaire grip daarop ongemoeid.

Biedt de Wet Hof mogelijkheden om voor de Kamers de uitoefening van het budgetrecht te versterken voor de sociale zekerheid, de zorg en de fiscaliteit? Immers, onder het in de Grondwet neergelegde budgetrecht zit de bekende politieke gedachte «no taxation without representation». Voor burgers is het uiteindelijk niet doorslaggevend of de overheid via belastingen of via premies geld int. Ook dat benadrukt het democratisch belang om de spelregels omtrent de deelkaders Sociale Zekerheid en zorg uiteen te zetten, bijvoorbeeld in de Wet Hof, om zo de parlementaire beïnvloedingsmogelijkheden te verbeteren.67

Een modern en kwalitatief goed stelsel van begroting en verslaglegging geeft het parlement de basis om zijn rechten naar behoren te kunnen uitoefenen. Over de inrichting van het begrotings- en verslagleggingsstelsel lopen al langer verschillende discussies:

1. Een eerste regelmatig gestelde vraag is of het aggregatieniveau van de departementale begrotingsartikelen nog wel voldoet68 om de Kamers daadwerkelijk inzicht (en dus grip) te bieden.

2. Een tweede vraag is die naar de toelichting bij de begrotingen (en begrotingsartikelen). Gaat het niet te veel om «input» (meer of minder geld) en te weinig om «outcome» (meer of minder resultaat)?

3. Een derde vraag is die naar de primaire opzet van de Nederlandse rijksbegroting. Volstaat een inrichting gebaseerd op «kasuitgaven» nog? Of vragen zowel internationale standaarden als beleidsmatige overwegingen accentverlegging naar «baten en lasten» (lees: naar onderscheid tussen investeringen en andere uitgaven)69?

De laatste jaren zijn er twee discussies bij gekomen:

4. De vierde vraag is die naar de doorwerking van het nieuw ontwikkelde begrip Brede Welvaart. Kunnen en moeten de indicatoren die voortvloeien uit deze systematiek worden vertaald naar de begrotingssystematiek? En kan het parlement daarmee ook zeggenschap krijgen over de indicatoren? Zowel sturend (beleidsmatig) als verantwoording vragend?70

5. De vijfde vraag is die naar een doorvertaling voor de rijksoverheid als organisatie zelf van de maatschappelijke en internationale wens om in jaarstukken van bedrijven meer aandacht besteden aan niet-financiële informatie (ook wel als «ESG-»informatie geduid: environmental, social en governance). In toenemende mate is er het besef dat publieke waarden van organisaties, in de private sectoren maar evenzeer in (semi-)publieke sectoren, niet louter is af te meten aan financiële informatie. Van organisaties kan worden gevergd om te verantwoorden hoe zij bijdragen aan duurzaamheid, sociale inclusie en integere bedrijfsvoering.

Voor de laatstgenoemde thema’s geldt dat een vertaling nodig is in indicatoren, in een kwalitatieve validatie daarvan, en in een infrastructuur om gegevens te verwerven, te verwerken en te ontsluiten. En om dit te stroomlijnen met het begrotings- en verslagleggingsstelsel. Het incorporeren van niet-financiële (brede welvaart en ESG) indicatoren in de bedrijfsvoering en administratie van de rijksoverheid vergt een niet te onderschatten omslag en inspanning.

Het heeft de afgelopen jaren niet ontbroken aan initiatieven om het begrotings- en verslagleggingsstelsel te verbeteren. In 2002 is de operatie Van beleidsbegroting tot beleidsverantwoording (VBTB) in gang gezet. In 2013 is het Verantwoord Begroten ingevoerd. In 2017 startte het programma Inzicht in Kwaliteit. Deze hadden allemaal tot doel om de kwaliteit van de begrotingsinformatie te verbeteren met het oog op politieke besluitvorming en publieke verantwoording.71

Voor de komende jaren heeft de 16e Studiegroep Begrotingsruimte een aantal voorstellen gedaan, waarvan sturen op brede welvaart de belangrijkste is.

De Tweede Kamer heeft zich evenmin onbetuigd gelaten. In 2014 hebben de (toenmalige) leden Duisenberg en Van Meenen het initiatief genomen om de controle op begroting en verantwoording effectiever te maken met een systeem van «rapporteurs». In 2016 presenteerde de tijdelijke Tweede Kamer-werkgroep Brede Welvaart haar advies. De Tweede Kamer heeft in 2020 in een motie van de leden Sneller, Snels en De Vries het belang van naleving van artikel 3.1 Comptabiliteitswet (betreffende de budgettaire onderbouwing van wetsvoorstellen) benadrukt.

De (dit jaar opnieuw ingestelde) Vaste Tweede Kamercommissie voor de Rijksuitgaven heeft een kennisagenda opgesteld, met daarin onder andere aandacht voor het verslaggevingsstelsel Rijk en de integratie van het breed welzijnsbegrip in de beleids- en begrotingscyclus.72

Desondanks zijn verbeteringen nodig. Hoe kan worden voorkomen dat er door de jaren heen van het ene initiatief naar een volgend initiatief wordt gegaan, zonder dat het tot blijvende verbetering leidt en zodat het wel (voor Kamerleden) hanteerbaar blijft?

Box Eerste Operatie Comptabel Bestel

Aanleiding voor de Operatie Comptabel Bestel (1987–1992) waren ernstige tekortkomingen in het financieel beheer van de rijksoverheid, geconstateerd door de Algemene Rekenkamer, gecombineerd met een fors negatief begrotingssaldo en een sterk oplopende staatsschuld. De operatie is ingezet door kabinet Lubbers I in samenwerking met de vaste commissie voor rijksuitgaven van de Tweede Kamer en de Algemene Rekenkamer. Tijdens het kabinet Lubbers II zijn vanuit de commissie voor rijksuitgaven de Moties Melkert en Reitsma73 ingediend, die aanzet hebben gegeven tot verdere invulling van de operatie. De operatie heeft gezorgd voor een fundamentele wijziging van de begrotingsinfrastructuur, een verbeterde beheersing van de begroting en het in belangrijke mate op orde brengen van het financieel beheer.

De belangrijkste wijzigingen voortkomend uit de operatie zijn:74

– Geïntegreerde verplichtingen-kasadministratie.

– Ander besturingsmodel, onder meer de decentralisatie van de financiële functie binnen de ministeries en de automatisering van financieel-administratieve systemen.

– Versterking van de accountantscontrole.

– Verbetering van inrichting en presentatie van de begrotingen en rekeningen door aanpassing van de Rijksbegrotingsvoorschriften. Dit betrof een meer uniforme en inzichtelijke wijze om de begrotingen te onderbouwen met volume- en prestatiegegevens.

– Versnelling van de verantwoordingsprocedure, door suppletoire begrotingen tezamen met de budgettaire nota's in het lopende begrotingsjaar in te dienen.

– Coördinatie en sturing door de Minister van Financiën.

De Afdeling geeft in overweging om tot een Tweede Operatie Comptabel Bestel te komen. Dat is een integrale benadering, vergelijkbaar met de Operatie Comptabel Bestel eind jaren ’80 van de vorige eeuw. Die operatie had politiek gewicht en kostte een jaar of tien en leidde tot een fundamentele verbetering van de financiële infrastructuur van de rijksoverheid.

Een nieuwe, «Tweede Operatie Comptabel Bestel» kan de financiële infrastructuur wederom toekomstbestendig maken75. De Tweede Kamer – de commissie voor de Rijksuitgaven en de financieel woordvoerders van de fracties voorop – kunnen zich dan als het ware «optrekken» aan zo’n operatie.

Het geeft een kader om de genoemde discussies over de inrichting van het begrotings- en verslagleggingsstelsel te voeren en tot politieke conclusies te brengen. Een dergelijke operatie kan overigens voortbouwen op de evaluatie van de financiële functie, mede in de context van de ervaringen tijdens de coronacrisis en de aanbevelingen van de Algemene Rekenkamer, waarover de Minister van Financiën het parlement eerdaags zal informeren. Als sluitstuk dient dan de Comptabiliteitswet bij de tijd worden gebracht.

Voor effectieve uitoefening van het budgetrecht, is niet alleen grip op het begrotingsbeleid nodig en dient niet alleen het begrotingsstelsel bij de tijd te zijn, maar moet het parlement ook op tijd aan de bal komen om zijn rechten uit te kunnen uitoefenen. Het gaat over de begrotingscyclus, en vooral over de politieke hoofdmomenten daarvan.

Van oudsher vormen de algemene politieke beschouwingen (direct na Prinsjesdag in september) het belangrijkste politieke moment76. Na 1993 zijn de algemene politieke en de algemene financiële beschouwingen gesplitst.77 In 2010 is, ten tijde van de «Eurocrisis», het zogenoemde Europees semester geïntroduceerd.

Box Europees Semester

Het Europees semester, geïntroduceerd in 2010 ten tijde van de zg. eurocrisis, is de jaarlijkse cyclus voor Europese afstemming van het economisch- en begrotingsbeleid. De cyclus loopt van november tot november, waarbij de (publicitaire) nadruk ligt op de land specifieke aanbevelingen van de Europese Commissie aan de lidstaten vlak voor de zomer. In 2021 is de cyclus enigszins gewijzigd, naar aanleiding van coronacrisis. Dit najaar zal naar verwachting de – eerder door de coronacrisis uitgestelde – evaluatie van het Stabiliteits- en Groeipact worden hervat. Dit brengt op termijn mogelijk wijzigingen in het Europees Semester tot stand78.

Bij de introductie van het semester is de vraag opgeworpen of de traditionele Nederlandse begrotingscyclus voldoende in de pas zou lopen met het nieuwe Europees semester.79 De Afdeling heeft er destijds op gewezen dat als gevolg van het Europees Semester de rol van de nationale parlementen verschuift van die van medebeslisser naar die van controleur van de regering. En dat het (moeten) indienen van een stabiliteitsprogramma bij de Europese Commissie de politieke besluitvorming over de nationale begroting in belangrijke mate verlegt van het najaar naar het voorjaar. Het toenmalige kabinet meende dat er geen aanpassing van de nationale begrotingsproces nodig was. Ook de Tweede Kamer beschouwde in 2014 het Europees Semester bezien vanuit het parlementair budgetrecht vooral als een stap voorwaarts.80

De belangrijkste elementen uit het semester zijn:

– Het Najaarspakket (november jaar t-1):

Het pakket bevat onder meer de publicatie van de jaarlijkse groeianalyse, incl. beleidsrichtsnoeren voor de lidstaten voor jaar t. Voor een deel van deze lidstaten zullen diepgaande evaluaties worden opgesteld (als onderdeel van de Macro- Economische Onevenwichtigheidsprocedure (MEOP)), te verschijnen vlak voor de zomer tezamen met de land specifieke aanbevelingen.

– Het Winterpakket (februari jaar t):

Het pakket bevat landverslagen die ingaan op alle terreinen van macro-economisch en sociaal belang en de balans opmaken van de begrotingssituatie. Tevens wordt de vooruitgang op de land specifieke aanbevelingen van het voorgaande jaar (t-1) beoordeeld Op grond van deze evaluatie doet de EC een voorstel voor een bijgewerkte status van het land in de MEOP.

– Nationale programma’s (voor eind april jaar t):

Elke lidstaat dient een hervormingsprogramma in. Stabiliteitsprogramma’s worden opgesteld door landen van de eurozone, convergentieprogramma door landen buiten de eurozone. Beide programma’s bevatten driejarenbegrotingsplannen. In de programma’s lichten lidstaten toe hoe ze van plan zijn werkgelegenheid en groei te stimuleren en hoe onevenwichtigheden te voorkomen of corrigeren. Ook staat vermeld hoe lidstaten

willen voldoen aan de land specifieke aanbevelingen en de algemene begrotingsregels van de EU.

– Land specifieke aanbevelingen (mei-juli jaar t)

Na de beoordeling van de plannen van de nationale regeringen geeft de Commissie elk land een reeks land specifieke aanbevelingen, samen met een overkoepelende mededeling. De aanbevelingen zijn vooral gericht op wat realistisch gezien in de volgende 12–18 maanden kan worden bereikt. Daarvoor worden de prioriteiten die op EU-niveau zijn vastgesteld in de jaarlijkse groeianalyse aangepast aan het nationale niveau. Ook voor de eurozone als geheel wordt dat gedaan. Tevens verschijnen de diepgaande evaluaties onder de MEOP. De aanbevelingen worden in de Raad besproken door vertegenwoordigers van de nationale regeringen, bekrachtigd door de EU-leiders tijdens een top in juni en formeel vastgesteld door de nationale Ministers van Financiën in juli.

– Aanbevelingen omzetten in praktijk (augustus-oktober jaar t)

Nationale regeringen dienen hun begrotingsplannen voor het volgende jaar (jaar t+1) uiterlijk op 15 oktober indienen. De EC beoordeelt deze plannen met het ook op de eisen uit het SGP. De EC brengt vervolgens in november over elk plan een formeel advies uit, zodat hiermee nog rekening kan worden gehouden bij het opstellen van de definitieve nationale begrotingen. De Ministers van financiën/economische zaken van de eurozone bespreken de beoordeling van de plannen door de Commissie in de Eurogroep.

Het is goed om hier een aantal jaren later nog eens bij stil te staan, niet alleen in de context van recentere ervaringen met het Europees semester maar ook in de context van de wens van de Tweede Kamer om zijn functioneren als instituut te versterken. En uiteraard specifiek bezien vanuit het thema van dit advies, de effectuering van het parlementair budgetrecht.