Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35572 nr. 18 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 3 november 2020

Inhoudsopgave

|

BAANGERELATEERDE INVESTERINGSKORTING (BIK) |

1 |

|

|

1. |

Doel en effectiviteit van de regeling |

1 |

|

2. |

Vragen over het generieke karakter van de BIK |

9 |

|

3. |

Bereik van de BIK en verzilvering |

13 |

|

4. |

Misbruik en oneigenlijk gebruik |

18 |

|

5. |

Vormgeving door middel van een staffel |

19 |

|

6. |

Budgettaire effect en beheersbaarheid |

20 |

|

7. |

Uitvoeringsaspecten |

22 |

|

8. |

Overige vragen |

24 |

BAANGERELATEERDE INVESTERINGSKORTING (BIK)

De leden van de fracties van de PVV, GroenLinks en de ChristenUnie stellen vragen over de term «baangerelateerd» in de naam van de BIK. Alleen bedrijven met werknemers, en daarmee bedrijven waar banen zijn, kunnen profiteren van de regeling. Daar komt bij dat investeringen in verreweg de meeste gevallen tot banen leiden. Daarom acht het kabinet het wenselijk om de term «baangerelateerd» in de naam te behouden.

De leden van de fractie van het CDA vragen of wordt nagedacht over een fiscale tegemoetkoming voor investeringen door kleine (zelfstandige) ondernemers. Het kabinet zal zijn reactie op het advies van de Commissie Regulering van werk in november aan uw Kamer sturen. Daarnaast heeft het kabinet gewerkt aan de bundel Technische beleidsvarianten ter verdere invulling van het advies van de Commissie Regulering van werk ter invulling van de motie Van Weyenberg/Palland.1 Deze bundel zal onder meer een technische beleidsvariant bevatten voor een algemene investeringsaftrek. Uw Kamer heeft op 15 juli jongstleden al in een eerste zending een groot aantal uitgewerkte beleidsvarianten ontvangen. Aan een aantal technische beleidsvarianten, waaronder de algemene investeringsaftrek, werd toen nog gewerkt. Het kabinet zal op korte termijn de volledige, geactualiseerde bundel aan uw Kamer doen toekomen. Ten slotte wijst het kabinet erop dat het huidige fiscale stelsel de kleinschaligheidsinvesteringsaftrek (KIA) kent voor ondernemers (zowel in de inkomstenbelasting als de vennootschapsbelasting). De KIA vormt een extra aftrek over een gedeelte van het investeringsvolume, waarbij kleine investeringsbedragen relatief veel aftrek opleveren. Kleine (zelfstandige) ondernemers zullen daardoor baat hebben bij deze aftrek.

De leden van de fracties van de SGP, D66, de PVV en GroenLinks vragen of het doel van de BIK het verlagen van de werkgeverslasten of het aanjagen en naar voren halen van investering is, in hoeverre de BIK bijdraagt aan het behoud en creëren van banen, en of dit effect kan worden gekwantificeerd. Het directe doel van de BIK is om de bedrijfsinvesteringen zoveel mogelijk op peil te houden door werkgevers aan te moedigen extra te investeren en geplande investeringen naar voren te halen. Dit is wenselijk omdat deze extra investeringen de neerwaartse conjunctuurgolf dempen («bestedingseffect»). In de tweede plaats dragen deze investeringen eraan bij dat bedrijven hun verdienvermogen uitbreiden, vernieuwen, en zich zo aanpassen aan veranderende omstandigheden («capaciteitseffect»). Zodoende zijn zij klaar om na de crisis een voorspoedig economisch herstel te realiseren. Het kabinet heeft het Centraal Planbureau (CPB) verzocht het kwantitatieve effect van de BIK op de bedrijfsinvesteringen inzichtelijk te maken. Het CPB onderschrijft de verwachting van het kabinet dat de BIK op korte termijn extra investeringen aanwakkert. Bij de alternatieven is dit in mindere mate het geval. De BIK sluit daarmee het beste aan bij het doel dat het kabinet voor ogen heeft. Tegelijk verwacht het CPB dat de BIK in enige mate leidt tot substitutie van arbeid door kapitaal. Van de verschillende in kaart gebrachte opties verwacht het CPB alleen bij een verlaging van werkgeverspremies een mogelijk kleine afname van de werkloosheid, maar deze optie heeft nauwelijks effect op de bedrijfsinvesteringen. Het kabinet is daarom van mening dat per saldo de effecten van de BIK zich gunstig verhouden ten opzichte van de door CPB geanalyseerde alternatieven.2

De leden van de fractie van het CDA vragen naar een nadere toelichting op de studies in de nota van toelichting ter onderbouwing van de keuze voor de BIK. Onder meer vragen zij om een toelichting of het in die studies om tijdelijke of structurele subsidies ging en of de economische omstandigheden vergelijkbaar waren met de huidige coronacrisis. Voorts vragen zij naar de verwachting van een positief effect op de werkgelegenheid. Een internationale vergelijking van fiscale investeringsregelingen is altijd moeilijk aangezien de institutionele context, vormgeving en economische omstandigheden verschillen. Wel zijn er een aantal belangrijke hoofdconclusies te trekken. Ten eerste geeft het overzicht van studies aan dat het precieze te verwachten effect van een (tijdelijke) regeling moeilijk is om vast te stellen, maar dat er wel degelijk gunstige effecten te verwachten zijn als gevolg van de investeringen. Dit geldt voor zowel de mogelijkheid tot versneld afschrijven zoals aangehaald in enkele studies, als voor regelingen die qua vormgeving meer lijken op de BIK. Bij de gevonden effecten geldt de opmerking dat in een hoogconjunctuur de te verwachten effecten groter zijn dan in een laagconjunctuur. Voorts zijn er verschillende studies die specifiek voor kleinere ondernemingen gunstige effecten vonden. Tot slot vinden enkele aangehaalde studies ook een gunstig effect op de werkgelegenheid van een fiscale investeringsregeling. In twee van deze studies betrof het een langdurige of structurele regeling, in het andere geval ging het om een tijdelijke regeling voor versneld afschrijven.

De leden van de fractie van de VVD vragen of het kabinet het belang van lagere lasten op arbeid kan schetsen en hoe de BIK daaraan bijdraagt. In het rapport «Bouwstenen voor een beter Belastingstelsel»3 wordt uitgebreid uiteengezet waarom het van belang is om lasten op arbeid te verlagen. Hoofdconclusie daarbij is dat hogere lasten op arbeid ten koste gaan van het arbeidsaanbod. De BIK is vormgegeven als afdrachtskorting op de loonheffing die de kosten van investeringen verlaagt onder voorwaarde dat een bedrijf personeel in dienst heeft. Hiermee wordt beoogd dat bedrijven extra investeren.

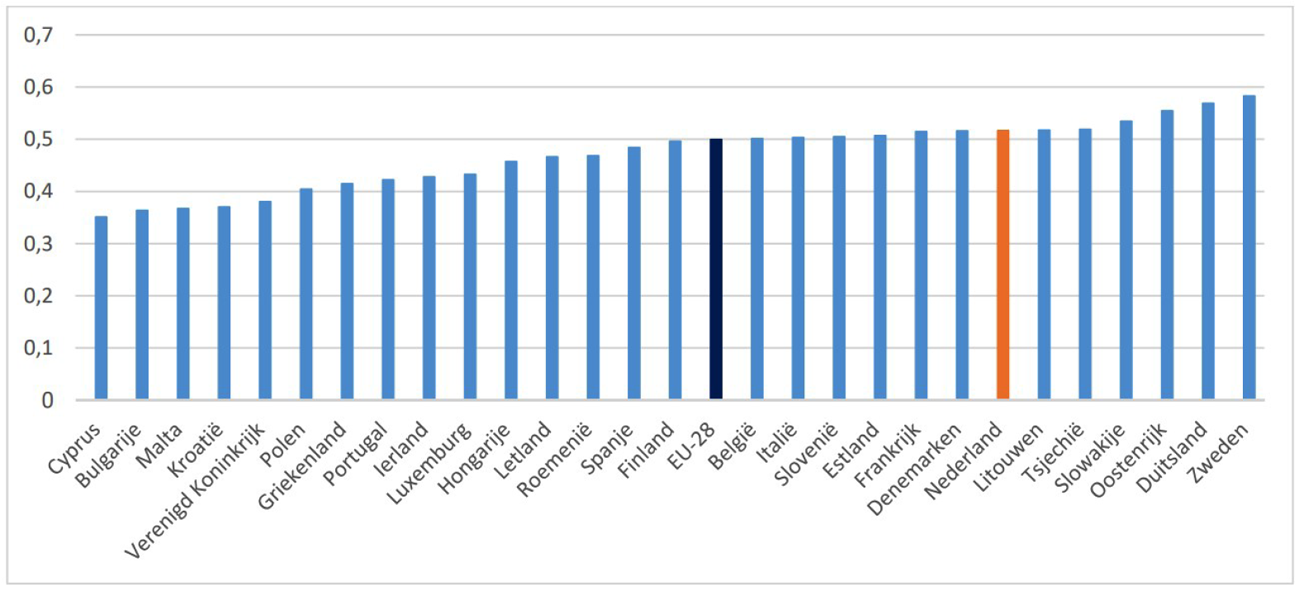

De leden van de fractie van de VVD vragen zich af of arbeid in Nederland relatief zwaar belast wordt in vergelijking met andere landen. Deze leden vragen of het kabinet de Nederlandse lasten op arbeid en wig in internationaal perspectief kan plaatsen. Het rapport «Bouwstenen voor een beter belastingstelsel» biedt enkele aanknopingspunten voor een antwoord op deze vraag. Uit Figuur 1 blijkt dat het aandeel arbeid in de belastingmix in Nederland relatief groot is in vergelijking met andere EU-landen.

Figuur 1 – het aandeel arbeid in de belastingmix 2018 (cijfers Eurostat, figuur uit het rapport «Bouwstenen voor een beter belastingstelsel»)

In de cijfers van Eurostat zijn de pensioenpremies niet meegenomen. Doordat de pensioenpremies in Nederland relatief hoog zijn valt de belastingdruk op arbeid in vergelijking met andere landen nog iets hoger uit wanneer deze wel mee worden genomen.

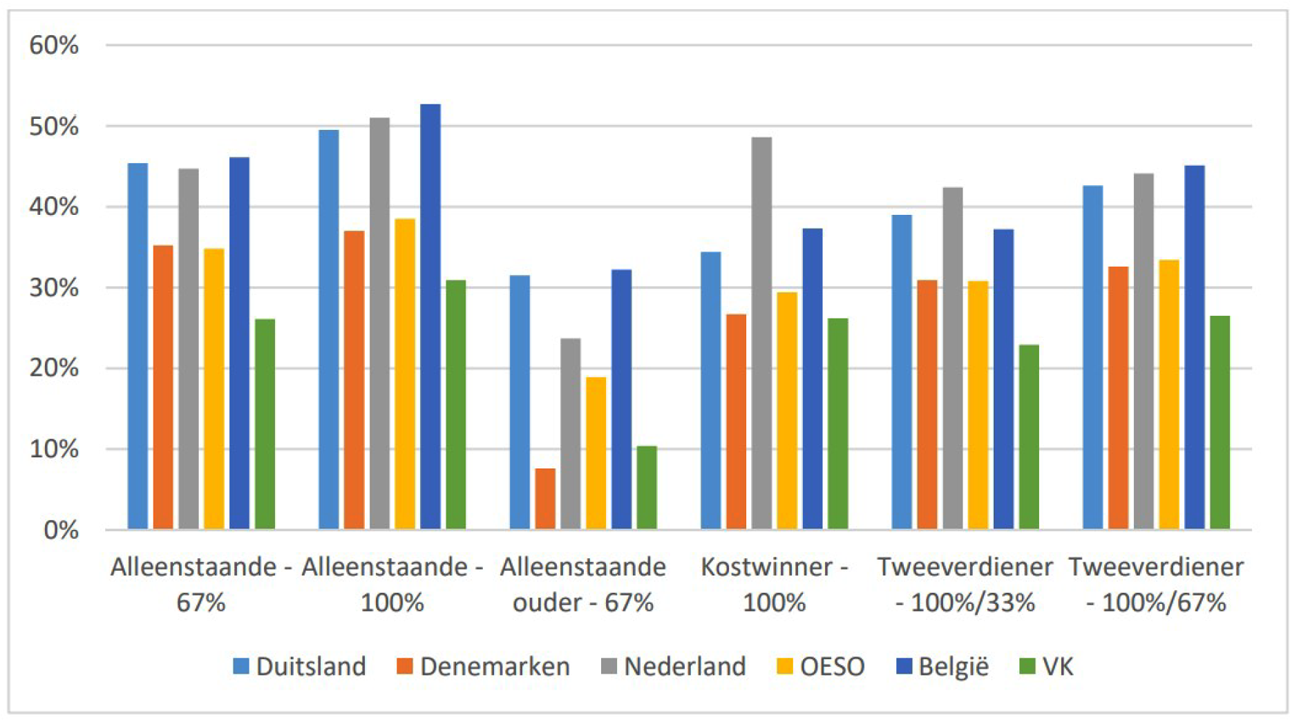

De wig – gedefinieerd als het verschil tussen loonkosten van een werknemer en het nettoloon – is in Nederland relatief groot. Figuur 2 vergelijkt de Nederlandse wig voor verschillende type huishoudens met die in een aantal andere Europese landen. In deze cijfers van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) zijn de pensioenpremies wel meegenomen. Voor alle onderscheiden huishoudtypes is de Nederlandse wig hoger dan het OESO-gemiddelde. Verder valt de relatief hoge wig van het kostwinnergezin op: dit is een rechtstreeks gevolg van het Nederlandse fiscale beleid dat sterk gericht is op het bevorderen van arbeidsparticipatie.

Figuur 2 – de gemiddelde wig als percentage van de loonkosten naar huishoudtype en inkomen als percentage van het gemiddelde inkomen, 2018 (cijfers OESO, figuur uit het rapport «Bouwstenen voor een beter belastingstelsel»)

De leden van de fracties van de SGP en de PVV vragen naar de geraamde afname van de bedrijfsinvesteringen en naar de mate waarin de BIK deze daling tegengaat. Voor 2020 en 2021 is de verwachting dat de investeringen ruim 10 miljard lager liggen dan voorafgaand aan de coronacrisis werd geraamd door het CPB. Het kabinet vindt het belangrijk dat de investeringen zoveel mogelijk op peil blijven, ook in een laagconjunctuur. De BIK heeft daarom als doel om bedrijven te stimuleren nieuwe bedrijfsmiddelen aan te schaffen en geplande investeringen naar voren te halen. De BIK bereikt dit doel door de kosten voor bedrijven die investeren te verlagen. Het kabinet stelt hiervoor jaarlijks € 2 miljard ter beschikking in 2021 en 2022. Het kabinet verwacht dat de BIK op die manier eraan bijdraagt dat de geraamde daling van de bedrijfsinvesteringen van circa € 10 miljard beperkt wordt. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert.

De leden van de fracties van de SP, het CDA, GroenLinks en de VVD vragen in hoeverre de regering verwacht dat de BIK leidt tot additionele investeringen ten opzichte van het scenario waarbij de investeringskorting niet zou zijn ingevoerd. De leden van de fractie van de SP vragen het kabinet hierbij een vergelijking te maken met de S&O-afdrachtvermindering. Voor 2020 en 2021 is de verwachting dat de investeringen ruim 10 miljard lager liggen, dan voorafgaand aan de coronacrisis werd geraamd door het CPB. Het kabinet vindt dit onwenselijk. Met de BIK beoogt het kabinet bedrijven ertoe aan te sporen extra te investeren en bovendien geplande investeringen naar voren te halen. Het kabinet verwacht dat de BIK hiertoe een effectieve maatregel is. De hoogte van de tegemoetkoming is namelijk niet afhankelijk van bijvoorbeeld de hoogte van de winst die mogelijk als gevolg van de crisis (tijdelijk) onder druk staat. De BIK is vormgegeven als een afdrachtvermindering in de loonheffing en is daarmee een investeringsregeling die qua systematiek vergelijkbaar is met de S&O-afdrachtvermindering. De S&O-afdrachtvermindering is in de meest recente beleidsevaluatie beoordeeld als een kostenefficiënte regeling met een aantoonbaar positief effect op de S&O-inspanning van bedrijven. Op basis van wetenschappelijke literatuur naar de effectiviteit van investeringsregelingen verwacht het kabinet dat de BIK ook effectief is. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert.

De leden van de fractie van GroenLinks en D66 vragen de regering te reageren op de analyse van het CPB dat deze investeringskorting niet leidt tot een substantiële toename van investeringen in 2021 en 2022. Zij vragen hoe hoog het geraamde bedrag aan investeringen is in 2020, 2021, 2022 en 2023 inclusief BIK. Ook vragen de leden van de fractie van GroenLinks hoe hoog deze bedragen zijn exclusief BIK. Het CPB raamt dat de investeringen van bedrijven in vaste activa exclusief BIK in 2021 circa € 98,5 miljard euro bedragen.4 Het CPB raamt daarnaast dat door de BIK het niveau van investeringen in 2021 en 2022 gemiddeld met € 2,4 miljard per jaar stijgt en in 2023, 2024 en 2025 gemiddeld met € 0,9 miljard per jaar. Deze mutatie is exclusief verschuivingen in de tijd. De aanvullende analyse van het CPB onderschrijft daarmee de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert.

De leden van de fractie van GroenLinks vragen in hoeverre de BIK daadwerkelijk bijdraagt aan extra investeringen, kwantitatief onderbouwd. Daarbij kijken zij tevens met interesse uit naar de studie van het CPB en vragen wanneer de regering verwacht deze naar de Kamer te sturen. In de nota van wijziging is melding gemaakt van de verschillende studies die een positief effect verwachten van een fiscale stimuleringsregeling op investeringen. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert.

De leden van de fractie van de SP vragen in welke mate de regering verwacht dat reguliere investeringen, bijvoorbeeld vervanging van afgeschreven machines en wagenpark, hieronder gaat vallen en in welke mate echt nieuwe investeringen hiermee gefinancierd gaan worden. Dit vragen zij naar aanleiding van het feit dat alleen nieuwe investeringen in aanmerking kunnen komen voor de BIK. Onder de nieuwe investeringen vallen ook reguliere investeringen zoals vervanging van afgeschreven machines of het vernieuwen van het wagenpark. Ook deze investeringen zijn van belang voor het verdienvermogen van de Nederlandse economie. Het is aan de ondernemers om te kijken welke investeringen zij zelf het meest passend vinden voor de onderneming die zij drijven. Het kabinet moedigt hen door middel van deze regeling aan om deze investeringen daadwerkelijk te doen in een economische context waarin de winsten en investeringen onder druk staan.

De leden van de fractie van D66 vragen wat «the bang for the buck» is van de BIK en de leden van de fractie van GroenLinks vragen naar de omvang van de deadweight loss. De doelmatigheid en deadweight loss van de BIK is niet precies te vatten in één cijfer. In deze coronacrisis heeft het kabinet diverse crisisregelingen in het leven geroepen om de economische gevolgen zo goed mogelijk op te vangen. De BIK is hierop een aanvulling en grijpt specifiek aan op het beperken van de daling van de investeringen, geraamd op maar liefst circa € 10 miljard. Door de additionele investeringen en het effect dat investeringen naar voren gehaald worden, versnelt de BIK het herstel van de economie. De aanvullende analyse van het CPB onderschrijft de verwachting dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert.

De leden van de fractie van de ChristenUnie vragen wat voor reden het kabinet heeft om aan te nemen dat de manier waarop deze investeringskorting is vormgegeven wel degelijk uitnodigt tot het naar voren halen van private investeringen. De leden van de fracties van de PvdA en de ChristenUnie vragen de regering in te gaan op de bevindingen van het CPB, dat stelt dat de BIK niet leidt tot een substantiële toename van de investeringen omdat de percentages te laag zouden zijn om effectief nieuwe investeringen uit te lokken, en de BIK daarmee hooguit investeringen in de tijd verschuift, en vragen of de BIK een platte belastingverlaging is voor bedrijven. Het kabinet verwacht dat de BIK met een korting van 3% voor investeringen tot € 5 miljoen en van 2,44% voor het deel van de investeringen dat de € 5 miljoen te boven gaat een belangrijke aanvulling zal zijn voor bedrijven die een investeringsbeslissing moeten nemen, zeker in een tijd waarin winsten onder druk staan. Volgens ramingen van het CPB krimpen investeringen in 2020 en 2021 met ruim € 10 miljard per jaar. De BIK zorgt voor een prikkel om investeringen naar voren te halen en deze daling te verzachten. In de budgettaire raming is geen significant effect voor extra investeringen meegenomen. Echter, zoals in de nota van wijziging is uiteengezet, is het in lijn met de literatuur dat een fiscale investeringskorting investeringen aanwakkert. De aanvullende analyse van het CPB onderschrijft deze verwachting en voorspelt een toename van het gemiddelde jaarlijkse niveau van investeringen van € 2,4 miljard in 2021 en 2022. Er is daarom geen sprake van een «platte» belastingverlaging voor bedrijven. Alleen bedrijven die investeren maken aanspraak op de BIK.

De leden van de fractie van de ChristenUnie vragen in hoeverre de BIK voldoet aan de Comptabiliteitswet artikel 3.1. Artikel 3.1 van de Comptabiliteitswet schrijft voor dat bij elk voorstel aan de Kamer een toelichting wordt gegeven op onder andere de beoogde doeltreffendheid en doelmatigheid. In het voorstel is aangegeven dat met de BIK wordt beoogd om de economische schade van de coronacrisis te beperken door bedrijfsinvesteringen te stimuleren. Wat betreft de doeltreffendheid is verwezen naar meerdere internationale studies die een positief effect op investeringen vinden van vergelijkbare fiscale investeringsregelingen. Wat betreft doelmatigheid is aangegeven dat het tijdelijke karakter bijdraagt aan het naar voren halen van investeringen en de budgettaire derving beperkt. Het doelmatigheidsminimum verlaagt de uitvoeringskosten en de administratieve lasten. Het risico op oneigenlijk gebruik wordt verminderd doordat is geleerd van de lessen van de Wet op de Investeringsrekening (WIR): in tegenstelling tot de WIR is de BIK is alleen van toepassing op nieuwe bedrijfsmiddelen, een bedrijf moet loonheffing afdragen om de BIK te kunnen verzilveren, de investering moet volledig betaald zijn op 31 december 2022 en de uitgaven die voor de BIK in aanmerking komen zijn strikter afgebakend. De doeltreffendheid en doelmatigheid van de BIK zullen in 2023 worden geëvalueerd.

De leden van de fractie van D66 vragen hoe de verschillende vormen van investeringsstimuleringsmaatregelen, het solvabiliteitsfonds, het groeifonds, de innovatiebox, de BIK, in samenhang moeten worden bezien. Zij vragen of het kan zijn dat 1 uitgegeven euro 3 keer wordt gesubsidieerd. Het kabinet vindt het belangrijk dat investeringen worden ondersteund. De BIK is een generieke korting bedoeld om alle soorten investeringen te stimuleren en kan hierdoor samengaan met andere regelingen. Als investeringen van de BIK zouden worden uitgesloten omdat zij al op een andere manier worden ondersteund, zou dat afbreuk doen aan de effectiviteit van de bestaande stimulering. Zo kan de BIK bijvoorbeeld tegelijk met de EIA of de MIA worden toegepast, zodat wordt geborgd dat de bestaande stimulans om te investeren in een groen bedrijfsmiddel in stand blijft. Ook kan een bedrijfsmiddel dat wordt gebruikt voor innovatieve activiteiten in de innovatiebox tevens in aanmerking komen voor de BIK.

De leden van de fractie van de VVD vragen naar de omvang van de daling in private investeringen en vragen dit in historisch perspectief te plaatsen. Voor 2020 en 2021 is de verwachting dat de investeringen ruim 10 miljard lager liggen dan voorafgaand aan de coronacrisis werd geraamd door het CPB. Het CPB raamt een daling van de bedrijfsinvesteringen in 2020 met 8,9% en een gedeeltelijk herstel van de investeringen in 2021 met 6,8% in het basisscenario. Deze geraamde daling van 8,9% in 2020 is beperkter dan de gerealiseerde daling tijdens de kredietcrisis in 2008 en 2009 met 6,8% respectievelijk 9,7%, maar juist groter dan tijdens de recessie van 2001–2002. Het CPB schrijft daarnaast dat in een tweedegolfscenario de ontwikkeling van de investeringen verder negatief zullen zijn.

De leden van de fractie van de VVD vragen hoe de BIK de lastenmutatie voor het bedrijfsleven wijzigt. De BIK leidt tot een verlaging van de beleidsmatige lasten van € 2 miljard in 2021.

De leden van de fractie van de VVD vragen hoe de BIK zich verhoudt tot ander, bestaand beleid om investeringen mee te stimuleren. Het kabinet hanteert verschillende fiscale regelingen met als doel om bedrijven te stimuleren extra te investeren en om investeringen ten dienste te stellen van maatschappelijke doelen. De KIA is een generieke investeringsstimulans voor MKB-bedrijven. Met de energie-investeringsaftrek (EIA) stimuleert het kabinet bedrijven om te investeren in energiebesparende technieken. De milieu-investeringsaftrek (MIA) en de willekeurige afschrijving milieu-investeringen (VAMIL) stimuleren bedrijven te investeringen in milieuvriendelijk bedrijfsmiddelen. Tot slot stimuleert de S&O-afdrachtvermindering bedrijven om te investeren in personeel en bedrijfsmiddelen om speur- en ontwikkelingswerk te doen. De BIK is een tijdelijke toevoeging op dit instrumentarium met als doel om het algemene niveau van bedrijfsinvesteringen gedurende de coronacrisis te stimuleren. Anders dan bijvoorbeeld de EIA is de BIK daarom generiek vormgegeven. Om zo effectief mogelijk te zijn, dient de BIK een zo groot mogelijke reikwijdte te hebben. Het kabinet vindt het belangrijk dat de stimulansen voor duurzame en/of innovatieve investeringen onverkort van kracht blijven. Gecombineerd gebruik van de BIK en van de andere investeringsstimulansen is daarom mogelijk.

De leden van de fractie van de VVD vragen om een schets van de economische schade als de hoeveelheid investeringen langjarig achterblijft, hoe de BIK eraan bijdraagt dat dit voorkomen wordt en waarom de BIK een goede maatregel is ten tijde van de huidige economische crisis. Het kabinet maakt zich zorgen over de verwachte daling van de bedrijfsinvesteringen. In de eerste plaats omdat investeringen op korte termijn bijdragen aan extra bestedingen en daarmee de neerwaartse conjunctuurgolf dempen («bestedingseffect»). In de tweede plaats omdat investeringen nodig zijn voor bedrijven om hun verdienvermogen uit te breiden, processen te vernieuwen, en zich aan te passen aan veranderende omstandigheden («capaciteitseffect»). Het CPB schrijft dat het lang kan duren voordat de kapitaalvoorraad herstelt.5 Met de BIK wil het kabinet bedrijven daarom stimuleren om ook tijdens de coronacrisis te blijven investeren. Het kabinet meent daarbij dat de vormgeving van de BIK als afdrachtskorting via de loonheffing positief bijdraagt aan de effectiviteit van de stimulans tijdens deze economisch zware tijden voor bedrijven. Door deze vormgeving kunnen namelijk ook bedrijven in een verliessituatie optimaal profiteren van de stimulans.

De leden van de fractie van het CDA vragen of het kabinet een groter effect van de BIK verwacht op de korte termijn, of op de lange termijn, en de gevolgen voor het verdienvermogen van Nederland. De BIK heeft als doel om tijdens de coronacrisis de bedrijfsinvesteringen te stimuleren. De BIK is daarbij expliciet vormgegeven als tijdelijke regeling. Het kabinet verwacht dat na de coronacrisis de economische zekerheid afneemt, waardoor een stimulans in deze vorm niet langer nodig is. Omdat de BIK tijdelijk is, zal de regeling met name de investeringen op de korte termijn stimuleren. De nadere analyse van het CPB ondersteunt deze verwachting. Door de BIK verwacht het CPB dat het niveau van investeringen in 2021 en 2022 gemiddeld met € 2,4 miljard per jaar stijgt en in 2023, 2024 en 2025 gemiddeld met € 0,9 miljard per jaar. Uiteraard vindt het kabinet het tevens van belang het verdienvermogen van Nederland op de lange termijn te verbeteren. Daarom kiest het kabinet bijvoorbeeld voor het oprichten van het Nationaal Groeifonds.

De leden van de fractie van het CDA vragen om een toelichting op de gedachte achter de investeringskorting in deze vorm en op welke manier deze zou moeten leiden tot de beoogde effecten. Met de BIK verlaagt het kabinet de kosten voor bedrijven die investeren. Dit is wenselijk omdat deze extra investeringen de neerwaartse conjunctuurgolf dempen («bestedingseffect»). In de tweede plaats dragen deze investeringen eraan bij dat bedrijven hun verdienvermogen uitbreiden, vernieuwen, en zich zo aanpassen aan veranderende omstandigheden («capaciteitseffect»). Zodoende zijn zij klaar om na de crisis een voorspoedig economisch herstel te realiseren en om langdurige schade aan de economie als gevolg van de coronacrisis te voorkomen. Omdat de meeste beschikbare wetenschappelijke studies een positief effect van investeringsregelingen op investeringen laten zien, en bij een tijdelijke regeling het effect speelt dat investeringen naar voren gehaald worden, verwacht het kabinet dat de BIK positief zal bijdragen aan de investeringen in 2021 en 2022. Het kabinet heeft het CPB verzocht het kwantitatieve effect van de BIK op de bedrijfsinvesteringen inzichtelijk te maken. Het CPB onderschrijft de verwachting van het kabinet dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert, maar verwacht dat het daaropvolgende effect op banen en economische groei relatief beperkt is. Het kabinet is van mening dat per saldo de effecten van de BIK zich gunstig verhouden ten opzichte van de door het CPB geanalyseerde alternatieven.

De leden van de fractie van het CDA vragen naar de mogelijkheden van ondernemingen in een verliespositie om kapitaal aan te trekken dat nodig is om te investeren en zo te profiteren van de BIK. Het kabinet onderkent dat een groot aantal bedrijven hard geraakt is door de crisis. In de eerste plaats heeft het kabinet de klap voor bedrijven verzacht met de maatregelen uit de diverse steunpakketten. Daarnaast heeft het kabinet enkele maatregelen getroffen om de kredietverlening richting bedrijven tijdens de crisis te stimuleren waaronder de verruiming van de borgstelling MKB-kredieten (BMKB-c), de Borgstellingskrediet voor de Landbouw (BL-c) en de Garantie ondernemingsfinanciering en Garantstelling (GO-c). Het Kabinet heeft Qredits extra gesteund en voor kleine ondernemers is de Kleine Kredieten Corona Garantieregeling (KKC) ontworpen. Voor startups, scale-ups en bedrijven zonder een bestaande bancaire kredietrelatie is er de Corona-OverbruggingsLening (COL). Deze regelingen maken financieringen aan in de kerngezonde bedrijven mogelijk om opgekomen of te verwachten liquiditeitsproblemen vanwege de coronaproblematiek te verzachten. Bovendien verkeert de financiële sector zich in een aanmerkelijk sterkere positie dan tijdens de schuldencrisis het geval was. Op basis hiervan verwacht het kabinet dat de ondernemingen die een kansrijke investering overwegen ook tijdens en in de nasleep van de crisis benodigd vreemd vermogen kunnen aantrekken.

De leden van de fractie van het CDA vragen naar de verwachte effecten van de BIK op de maakindustrie. Het kabinet beoogt met de BIK bedrijfsinvesteringen te stimuleren tijdens en in de nasleep van de coronacrisis. Om dit doel zo effectief mogelijk te bereiken, kiest het kabinet voor een groot mogelijke reikwijdte. Het kabinet verwacht dat de positieve effecten van de BIK daarom evenredig zullen neerslaan bij de maakindustrie. Voor zover de maakindustrie meer dan andere sectoren investeert in bedrijfsmiddelen, is het denkbaar dat de maakindustrie ook meer dan evenredig profiteert.

De leden van de fractie van het CDA vragen naar het effect van de BIK op innovatie en of het risico bestaat dat de noodzaak tot baanbehoud voor verzilvering van de BIK mogelijk werkt als rem op innovatie. Het kabinet ziet dit risico niet. Ten eerste benadrukt het kabinet dat het voordeel van de BIK additioneel is op het voordeel dat een werkgever kan ontvangen vanuit de S&O-afdrachtvermindering. De bestaande prikkel om te investeren in innovatieve technieken blijft dus onverminderd van kracht. Daarnaast meent het kabinet dat een beleid gericht op behoud van duurzame relaties tijdens een economische crisis, binnen de juiste voorwaarden, kan bijdragen aan innovatie en productiviteit.

De leden van de fractie van het CDA zijn benieuwd welke doelgroep de regering precies voor ogen heeft gehad bij de vormgeving van deze regeling. De leden van de fractie van 50PLUS vragen of deze regeling wel investeringen met zich meebrengt die de samenleving nodig heeft. De prognose van het CPB is dat private investeringen € 10 miljard lager zijn ten opzichte van eerdere prognoses. Dit leidt tot economische schade op korte en lange termijn. Het kabinet kiest daarom voor een generieke investeringsregeling om een zo groot mogelijk bereik te hebben.

De leden van de fractie van GroenLinks vragen de regering nader in te gaan op de kritiek van de Raad van State dat er ook ondersteuning plaatsvindt waar dat niet opportuun is. De leden van de fractie van de SGP vragen welke mogelijkheden zijn onderzocht om de BIK meer specifiek te richten op MKB-ondernemingen die door de crisis (fors) geraakt zijn. De leden van de fractie van de PvdA vragen of het kabinet het eens is dat de BIK gaat naar bedrijven die in deze tijden nog de capaciteit hebben om investeringen te doen, en waarom het kabinet er niet voor gekozen heeft om sectoren te steunen die sterk lijden onder de crisis en verwijzen daarbij naar het position paper van FNV. De leden van de fractie van de ChristenUnie vragen het kabinet hoe het de zorgen en suggesties ziet die te maken hebben met het generieke karakter van de BIK. Het kabinet beoogt met de BIK het algehele niveau van private investeringen door bedrijven te stimuleren. Het kabinet kiest daarom bewust voor een zo breed mogelijke grondslag, in plaats van een selectieve regeling. Beperking van de regeling tot specifieke sectoren of bedrijven leidt ertoe dat groeipotentieel elders in de economie niet wordt gestimuleerd en investeringen aldaar, in verband met de economische onzekerheid, worden uitgesteld of zelfs afgesteld. Sommige sectoren worden harder geraakt door de coronacrisis dan andere sectoren. De instrumenten uit de diverse noodpakketten voorzien reeds in speciale regelingen voor extra getroffen sectoren. Soms richten die regelingen zich direct op een sector en soms haken ze aan bij bijvoorbeeld omzetverlies en zijn dan op die manier ook direct gerelateerd aan de meest getroffen sectoren. Het kabinet acht het noodzakelijk dat er in aanvulling op deze meer sectorspecifieke regelingen ook een algehele investeringsstimulans ingezet wordt om de neerwaartse conjunctuurgolf te dempen en investeringen in toekomstig verdienvermogen aan te jagen. Daarvoor is de BIK ontwikkeld.

De leden van de fractie van de PVV vragen aan te geven in welke mate, onder normale economische omstandigheden, ondernemers in de inkomstenbelasting zonder personeelskosten bijdragen aan het totaal van de private investeringen per jaar. We kunnen een beeld krijgen van investeringen door ondernemers in de inkomstenbelasting door te kijken naar de KIA. Hier werd in 2017 voor circa € 3 miljard aan investeringen aftrek aangevraagd door zogenoemde ib-ondernemers, zowel met als zonder personeel. Het totale private investeringsbedrag in 2017 was ruim € 100 miljard. Ondernemers in de inkomstenbelasting die wel personeelskosten hebben, komen overigens wel in aanmerking voor de BIK.

De leden van de fractie van de VVD vragen welke deel van de opbrengst naar verwachting naar het MKB gaat. De verwachting op basis van de vpb-aangiftegegevens is dat bijna 60% van het BIK-budget ten goede komt aan het MKB. Dat is van de in totaal € 4 miljard in 2021 en 2022 bijna € 2,4 miljard.

De leden van de fracties van de PvdA, D66, de ChristenUnie en de SGP hebben vragen gesteld in relatie tot het verwachte gebruik van de BIK door het MKB. Zo vragen de leden van de fracties van de PvdA, D66 en de SGP waarom niet is gekozen voor een andere grens of percentages van de staffel om de BIK meer te richten op het MKB en vragen de leden van de fractie van de ChristenUnie of de parameters van de BIK worden aangepast als blijkt dat het MKB minder dan verwacht gebruik maakt van de BIK. De BIK is bedoeld om private investeringen te stimuleren, naar voren te halen en niet uit te stellen. Voor 2020 en 2021 is de verwachting dat de investeringen ruim € 10 miljard lager liggen, dan voorafgaand aan de coronacrisis werd geraamd door het CPB. Dat is een aanzienlijke daling. Daarom is een zo groot mogelijk bereik van de BIK nodig. Het kabinet richt de BIK dan ook op alle bedrijven, zowel het grootbedrijf als het MKB. Grootbedrijf en MKB dat in een vergelijkbare positie verkeert, krijgt een gelijke stimulans voor een investering van gelijke omvang. Het is van belang zowel grote als kleine investeringen te stimuleren omdat beide immers bijdragen aan extra bestedingen op korte termijn en de uitbreiding van verdienvermogen van bedrijven op lange termijn. Het kabinet hecht er daarnaast echter aan dat ook kleinere investeringen in voldoende mate onder de BIK kunnen vallen. Verschillende studies naar de effecten van investeringsaftrek vinden namelijk specifiek voor kleinere ondernemingen gunstige effecten. Het CPB wijst hier ook op. Onder de BIK worden investeringen tot een bedrag van € 5 miljoen extra gestimuleerd door middel van een staffel. Van het hogere percentage voor investeringen profiteren alle BIK-inhoudingsplichtigen, maar relatief ten opzichte van de investering is de korting door de staffel het hoogst bij investeringen tot € 5 miljoen. De tijdelijkheid van de maatregel, in combinatie met de voorwaarden dat de investeringsbeslissing na 1 oktober 2020 moet zijn genomen, dat de investering voor 31 december 2022 moet zijn betaald en binnen zes maanden na de laatste betaling moet zijn gerealiseerd, leidt ertoe dat de investeringen die naar hun aard een langere voorbereidings- en realisatietijd vergen niet van de BIK kunnen profiteren. Deze tijdelijkheid en voorwaarden voorkomen dat grote investeringen een onevenredig groot deel van het beschikbare budget zouden verbruiken. Het kabinet wijst er bovendien op dat een investeringsimpuls specifiek voor kleine investeringen al bestaat (de KIA). De BIK vormt een aanvulling op het bestaande instrumentarium, waaronder de KIA.

De leden van de fractie van de SP vragen of de regering een uitgebreide onderbouwing kan geven dat het MKB, het kleinbedrijf in het bijzonder, gebruik kan en gaat maken van deze regeling. De leden van de fractie van de ChristenUnie vragen of het kabinet meer inzicht kan geven in hoe het tot deze voorspelde scheefheidsverdeling in de regeling is gekomen. Voorts vragen de leden van de fractie van het CDA naar de verwachting van de regering welke categorie ondernemers de meeste aanvragen zullen indienen. In onderstaande tabel is de gemiddelde investeringsgrondslag weergegeven. Door de voorwaarden in de regeling, bijvoorbeeld dat een investering in 2021 of 2022 moet zijn betaald, kwalificeert een aantal grote investeringen niet. Voorts kunnen sommige investeringen niet (volledig) worden verzilverd, wat resulteert in de het aandeel van 56%/44% in Tabel 1. In combinatie met de staffel komt vervolgens ongeveer 60% van het BIK-budget terecht bij het MKB.

|

Investeringsbedrag € x 1.000 |

Grondslag GO1 € x mln. |

Grondslag MKB € x mln. |

Aandeel GO1 |

Aandeel MKB |

Totaal € x mln. |

% Totaal |

|---|---|---|---|---|---|---|

|

0 tot 30 |

– |

360 |

0% |

100% |

360 |

0,5% |

|

30 tot 50 |

– |

691 |

0% |

100% |

691 |

1,0% |

|

50 tot 100 |

3 |

1.364 |

0% |

100% |

1.367 |

1,9% |

|

100 tot 200 |

8 |

1.881 |

0% |

100% |

1.889 |

2,6% |

|

200 tot 500 |

41 |

3.605 |

1% |

99% |

3.645 |

5,1% |

|

500 tot 1.000 |

116 |

3.596 |

3% |

97% |

3.712 |

5,2% |

|

1.000 tot 2.000 |

315 |

4.103 |

7% |

93% |

4.418 |

6,2% |

|

2.000 tot 5.000 |

1.269 |

5.215 |

20% |

80% |

6.484 |

9,1% |

|

5.000 tot 10.000 |

1.926 |

3.550 |

35% |

65% |

5.475 |

7,7% |

|

10.000 tot 50.000 |

6.287 |

5.953 |

51% |

49% |

12.240 |

17,1% |

|

Boven 50.000 |

21.362 |

9.854 |

68% |

32% |

31.216 |

43,7% |

|

Totaal |

31.327 |

40.171 |

44% |

56% |

71.498 |

100% |

De leden van de fractie van het CDA vragen wat de inschatting is van de regering van welke categorie ondernemers zij de meeste aanvragen verwacht. Het kabinet heeft de regeling generiek vormgegeven en heeft daarom geen specifieke verwachting ten aanzien van de groep ondernemers die de BIK-regeling zullen aanvragen, anders dan dat naar verwachting bijna 60% van het budget ten goede komt aan het MKB. Zoals aangegeven in bovenstaande investeringstabel, is de groep die gebruik zal maken van de BIK-regeling divers.

De leden van de fracties van de SGP en het CDA hebben een aantal vragen gesteld over het voordeel van arbeidsintensieve ondernemingen ten opzichte van kapitaalintensieve ondernemingen van de BIK. Doordat de BIK is gekoppeld aan de loonheffing kunnen bedrijven de korting inderdaad alleen innen als zij voldoende werknemers in dienst hebben (met een voldoende loonsom) om de investeringskorting via de loonheffing te verzilveren. Zoals de naam van de regeling ook al zegt, was het juist de bedoeling van het kabinet om de BIK te relateren aan de banen. Ten opzichte van de vormgeving van andere fiscale investeringsregelingen, heeft de gekozen vormgeving van een afdrachtvermindering op de loonheffing het voordeel dat de tegemoetkoming ook ten gunste komt van bedrijven met werknemers die geen winst maken, wat in tijden van crisis niet denkbeeldig is.

De leden van de fractie van D66 vragen of er niet nog een manier binnen de BIK kan worden gevonden om groene investeringen extra te stimuleren. De BIK is een generieke investeringsregeling waarmee het algehele niveau van private investeringen door bedrijven wordt gestimuleerd. Het kabinet stelt hiervoor € 2 miljard per jaar ter beschikking. Het beperken van de BIK-regeling tot groene investeringen is gezien het generieke doel dat het kabinet met de regeling voor ogen staat ongewenst. Bovendien zorgen de bestaande goed werkende meer specifieke stimuleringsmaatregelen zoals de EIA, MIA en VAMIL voor een stimulans op groene investeringen. De BIK vormt op deze reeds bestaande stimuleringsmaatregelen een aanvulling, met name omdat beide maatregelen tegelijkertijd van toepassing kunnen zijn.

De leden van de fractie van de PvdD vragen wat is gedaan met de uitlatingen van de Raad van State en het Centraal Planbureau. In het bij de nota van wijziging meegezonden nader rapport is de reactie van het kabinet op het advies van de Raad van State te lezen. Het kabinet heeft het CPB verzocht het kwantitatieve effect van de BIK op de bedrijfsinvesteringen inzichtelijk te maken. De aanvullende analyse van het CPB onderschrijft de verwachting van het kabinet dat de vormgeving van de BIK bevorderlijk is voor de investeringen op korte termijn. Bij de door het CPB onderzochte alternatieven is dit in mindere mate het geval. De BIK sluit daarmee het beste aan bij het doel dat het kabinet voor ogen heeft.

De leden van de fractie van de PvdD vragen of ik het logisch vind dat we regelingen die niet bijdragen aan de klimaattransitie of die inspanningen ondermijnen, moeten afschaffen. De prognose van het CPB is dat private investeringen € 10 miljard lager zijn ten opzichte van eerdere prognoses. Dit leidt tot economische schade of korte en lange termijn. Het kabinet kiest met de BIK daarom voor een generieke investeringsregeling om een zo groot mogelijk bereik te hebben. Dat neemt niet weg dat het kabinet het logisch vindt dat het belastingstelsel ook bijdraagt aan klimaatdoelstellingen. In de eerste plaats vormt de BIK een tijdelijke aanvulling op reeds bestaande meer specifieke stimuleringsmaatregelen in duurzaamheid zoals de EIA, MIA en VAMIL. Doordat bedrijven de EIA, MIA en VAMIL tegelijk met de BIK kunnen toepassen, wordt geborgd dat de bestaande stimulans om te investeren in een groen bedrijfsmiddel in stand blijft. Bovendien heeft het kabinet vorig jaar met meer dan 100 partijen in het Klimaatakkoord afspraken gemaakt om de CO2-uitstoot in Nederland richting 2030 met 49% ten opzichte van 1990 te reduceren. In lijn met het Klimaatakkoord heeft het kabinet diverse stappen gezet om het belastingstelsel verder te vergroenen. Zo is de energiebelasting op aardgas verhoogd en is voor de periode 2020–2025 een nieuw fiscaal stimuleringspakket voor emissievrije personenauto’s geïntroduceerd. Verder heeft het kabinet in dit belastingplanpakket het voorstel opgenomen om per 1 januari 2021 een CO2-heffing voor de industrie in te voeren.

De leden van de fractie van de PvdD vragen of het klopt dat de intensieve veeteelt niet kan worden uitgesloten van de BIK en hoe het kabinet dit beoordeelt in het licht van de stikstofcrisis en de klimaat- en biodiversiteitscrisis. Vorig jaar heeft het kabinet in het Klimaatakkoord afspraken gemaakt om de CO2-uitstoot in onder andere de landbouwsector te reduceren. Alle afspraken in het Klimaatakkoord samen moeten leiden tot een CO2-reductie van 49% in 2030 ten opzichte van het niveau in 1990. Daarnaast heeft het kabinet op 24 april 2020 een omvangrijk maatregelenpakket aangekondigd, waarmee een eerste stap wordt gezet in de aanpak van de stikstofproblematiek. Het maatregelenpakket bestaat uit een combinatie van drie sporen: 1) natuurbehoud- en herstel, 2) natuurinclusieve ruimtelijke inrichting en 3) bronmaatregelen gericht op stikstofreductie. Met het gehele pakket is een bedrag van cumulatief (2020–2030) € 5 miljard gemoeid. Als tussendoel dient in 2030 minstens 50 procent van de hectares met stikstofgevoelige natuur in Natura 2000-gebieden onder de kritische depositiewaarden (KDW) te zijn gebracht. Op de langere termijn (richting 2050) is het hoofddoel een volledige gunstige staat van instandhouding van stikstofgevoelige soorten en habitats onder de Vogel- en Habitatrichtlijn (VHR). Het kabinet kiest met de BIK voor een generieke investeringsregeling om een zo groot mogelijk bereik te hebben. Investeringen in de intensieve veeteelt worden niet categorisch uitgesloten. Investeringen in andere vormen van veeteelt of landbouw echter ook niet. Doordat bedrijven de EIA, MIA en VAMIL tegelijk met de BIK kunnen toepassen, wordt geborgd dat de bestaande stimulans om te investeren in een groen bedrijfsmiddel in stand blijft.

De leden van de fractie van de SP vragen het kabinet hoe de BIK investeringen behandelt die banen vernietigen. De leden van de fractie van de PvdD wijzen op de wens om voorwaarden te verbinden aan de BIK zoals baancreatie en duurzaamheid en vragen wat de uitvoeringsproblemen precies inhouden die ik tijdens de Algemene Financiële Beschouwingen genoemd heb. Het kabinet heeft het CPB verzocht het kwantitatieve effect van de BIK op de bedrijfsinvesteringen inzichtelijk te maken. Het CPB onderschrijft de verwachting van het kabinet dat de BIK, beter dan de onderzochte alternatieven, op korte termijn extra investeringen aanwakkert, maar verwacht ook dat er in enige mate sprake zal zijn van substitutie van arbeid door kapitaal. Het kabinet erkent dat dit effect kan spelen, maar vindt het onwenselijk om individuele investeringen te controleren op werkgelegenheidseffecten. Tijdens de Algemene Financiële Beschouwingen heb ik aangegeven dat de voorwaarde dat een specifieke investering banen schept, onuitvoerbaar is. In de eerste plaats is het ingewikkeld om vast te stellen hoeveel banen gemoeid zijn met een investering, omdat er directe en indirecte werkgelegenheidseffecten optreden. In het debat heb ik het voorbeeld genoemd van de aanschaf van een vaatwasser door een café. Deze aanschaf kan leiden tot een verlies van banen in de spoelkeuken in het betreffende café, maar ook tot een toename in werkgelegenheid omdat de vaatwasser geproduceerd, geleverd en bediend moet worden. Elders kan een investering er juist aan bijdragen dat een bedrijf een nieuwe groeimarkt kan bedienen en het personeelsbestand flink kan uitbreiden. Daarnaast zou de controle van een dergelijke voorwaarde vergen dat het aantal banen in het bedrijf na de investering vergeleken moet worden met het hypothetische aantal banen van het bedrijf als de investering niet zou hebben plaatsgevonden, terwijl beide aantallen ook van andere factoren afhankelijk zijn dan alleen de investering zelf. Een dergelijke toetsing is in de praktijk daarom vrijwel niet op een betrouwbare wijze mogelijk.

De leden van de fractie van de PvdD vragen of een uitvoeringstoets is gedaan voor een BIK met duurzaamheidsvoorwaarden. Op een variant met duurzaamheidsvoorwaarden is geen uitvoeringstoets gedaan. Het kabinet kiest op beleidsmatige gronden namelijk niet voor een dergelijke variant. Het kabinet kiest met de BIK voor een generieke investeringsregeling om een zo groot mogelijk bereik te hebben.

De leden van de fractie van de ChristenUnie vragen wanneer er meer duidelijkheid kan worden gegeven over de geraamde 300 tot 600 duizend aanvragen per jaar. Het ramen van het effect van een maatregel op belastingplichtigen gaat altijd gepaard met grote onzekerheden. Dat is bij deze raming niet anders. De puntschatting op basis van deze aantallen bedraagt circa 450 duizend aanvragen, maar het kabinet hecht eraan om de onzekerheden bij deze schatting aan te geven. In het vierde kwartaal van 2021 zal tussentijds worden gekeken hoeveel aanvragen er dan inmiddels zijn gedaan.

De leden van de fractie van D66 vragen wat in aanmerking komt als «investering». Dat is met name geregeld in het voorgestelde artikel 29a Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen (in het bijzonder het eerste lid, onderdeel d, vierde en vijfde lid). Het gaat daarbij om het aangaan van verplichtingen ter zake van de aanschaffing van een niet eerder gebruikt bedrijfsmiddel, voor zover die verplichtingen drukken op de BIK-inhoudingsplichtige of de fiscale eenheid (voor de vennootschapsbelasting). Voor wat betreft de BIK wordt aangesloten bij de bedrijfsmiddelen die kwalificeren voor de KIA.

De leden van de fractie van D66 vragen of reguliere bedrijfsuitgaven, zoals de inkoop van voorraad, ook in aanmerking komen voor de BIK. Dat is niet het geval. De BIK is bedoeld voor investeringen in kwalificerende bedrijfsmiddelen (zoals hierboven is aangegeven). Ter voorkoming van misverstanden geldt ook hier dat voorraad geen bedrijfsmiddel is.

De leden van de fractie van PVV vragen wat de gevolgen zijn indien een bedrijf niet de volledige afdrachtvermindering kan verzilveren. De afdrachtvermindering dient te worden gerealiseerd in het kalenderjaar waarin de BIK-verklaring door de Rijksdienst voor Ondernemend Nederland (RVO) is afgegeven. De afdrachtvermindering kan worden toegepast op alle af te dragen loonheffing (loonbelasting en premie voor de volksverzekeringen) van dat kalenderjaar. Bedrijven kunnen de volledige afdrachtvermindering niet verzilveren wanneer de BIK-afdrachtvermindering meer bedraagt dan hun afdracht loonheffing. De af te dragen loonheffing kan namelijk niet verder dan tot nihil worden verminderd. Het kan voorkomen dat een inhoudingsplichtige niet de gehele BIK-afdrachtvermindering in de nog resterende loonaangiften over het jaar kan effectueren, mede omdat het denkbaar is dat een inhoudingsplichtige in aanmerking komt voor meerdere afdrachtverminderingen. In dat geval kan de inhoudingsplichtige deze door middel van correctie van de loonaangiften over eerdere tijdvakken in het jaar alsnog realiseren.

De leden van de fractie van GroenLinks vragen om een fictief voorbeeld waarbij een bedrijf met een bepaalde omvang de investeringskorting niet volledig kan verzilveren. Om te beginnen moet worden opgemerkt dat het aantal werknemers niet zozeer bepalend is voor het te verzilveren bedrag maar de loonsom en bijbehorende afdracht daar bepalend voor is. Dit laat ik zoals gevraagd graag zien aan de hand van een voorbeeld. In dit voorbeeld maak ik gebruik van het bruto modaal inkomen. Het bruto modaal inkomen in Nederland bedraagt in 2020 € 36.500 (inclusief vakantiegeld) voor iemand die de AOW-leeftijd nog niet heeft bereikt. Van dit inkomen wordt, uitgaande van een modaal inkomen jaarlijks € 8.064 aan loonbelasting en premie voor de volksverzekeringen ingehouden waarbij rekening wordt gehouden met de loonheffingskorting. Dit betekent dat een bedrijf met 10 werknemers in dienst € 8.064 * 10 = € 80.640 aan loonheffingen zal afdragen in een jaar. Dit komt overeen met een BIK-afdrachtvermindering dat hoort bij een investering van bijna € 2,7 miljoen. (€ 80.640/3% * 100% = € 2.688.000) Een BIK-afdrachtvermindering voor een bedrag boven het investeringsbedrag van € 2.688.000 kan in dit voorbeeld niet worden verzilverd.

De leden van de fractie van de PvdA stellen vragen over de keuze om de BIK vorm te geven als een afdrachtvermindering in de loonbelasting op investeringen in bedrijfsmiddelen. Het kabinet heeft voor een investeringsregeling in de vorm van een afdrachtvermindering gekozen om de volgende redenen. De eerste reden is dat het kabinet met het oog op de uitvoerbaarheid zo veel als mogelijk wil aansluiten bij reeds bestaande fiscale faciliteiten. Door zoveel mogelijk aan te sluiten bij de afdrachtvermindering voor speur- en ontwikkelingswerk kan de uitvoering relatief eenvoudig en snel ter hand worden genomen. Door de koppeling aan de loonheffing kan de korting bovendien, ongeacht of er winst wordt gemaakt direct worden verzilverd.

De leden van de fractie van de PvdA vragen of verzilvering ertoe kan leiden dat er voor bedrijven geen af te dragen loonbelasting overblijft. De verzilvering kan daar inderdaad toe leiden, waarbij opgemerkt wordt dat de af te dragen loonheffing niet minder dan nihil kan bedragen.

De leden van de fractie van de PvdA vragen waarom het mogelijk wordt gemaakt om binnen een fiscale eenheid baangerelateerde investeringen te doen waarvoor de BIK-korting wordt toegepast door een andere vennootschap binnen de fiscale eenheid. Hiermee wordt bereikt dat de BIK-afdrachtvermindering op eenzelfde wijze uitwerkt ongeacht of een grote onderneming in één rechtspersoon wordt gedreven of in de vorm van een fiscale eenheid die bestaat uit verschillende maatschappijen.

De leden van de fractie van de PvdA vragen waarom er niet is gekozen om de afdrachtvermindering tot een bepaald maximum te beperken nu er juist wel een minimum is opgenomen. Een maximum in de regeling zou tot gevolg hebben dat bedrijven met die grote investeringen willen doen niet worden gestimuleerd om te investeren. Het kabinet acht het daarom niet wenselijk om een maximum vermindering in de regeling op te nemen. Er is wel een minimum opgenomen in de afdrachtvermindering vanuit het oogpunt van doelmatigheid voor zowel de bedrijven zelf als voor de uitvoeringsorganisaties. Het voorgestelde doelmatigheidsminimum zorgt voor een betere verhouding tussen het voordeel dat een bedrijf heeft van de BIK en de uitvoeringslast van RVO, afgezet tegen de administratieve lasten.

De leden van de fractie van de PvdA vragen hoeveel bedrijven geen gebruik kunnen maken van de BIK door het doelmatigheidsminimum. Daarbij vragen zij of het klopt het dat veel bedrijven in de dienstensector, zoals kappers, schoonmaakspecialisten, fietsenmakers, middenstanders hierdoor niet in aanmerking komen voor de BIK. Een doelmatigheidsminimum is ingegeven zodat een onderneming een substantieel voordeel heeft bij de BIK, afgezet tegen de administratieve lasten. Bij het gekozen doelmatigheidsminimum van € 20.000 betekent het dat het gaat om een minimaal voordeel van € 600. Bij een aanzienlijk lager bedrag zijn voor de ondernemer en de uitvoerder de administratieve lasten naar verwachting minimaal hoger. Bedrijven die een investering doen onder de € 20.000 kunnen de BIK inderdaad niet effectueren. Wel kunnen zij bijvoorbeeld gebruik maken van de kleinschaligheidsinvesteringsaftrek, waarbij een lager minimumbedrag geldt van € 2.500. Momenteel zijn er ruim 250.000 IB-ondernemers die gebruik maken van de KIA. Naar schatting zullen circa 75 duizend IB-ondernemers daarnaast ook gebruik maken van de BIK. Tevens zijn er circa 215 duizend vennootschapsbelastingplichtigen die investeren. Bij ruim 90 duizend ondernemingen zal het investeringsbedrag naar verwachting hoger zal uitvallen dan € 20.000 per jaar.

Een doelmatigheidsmaximum als tegenhanger van het doelmatigheidsminimum, waar de leden van de fractie van de PvdA naar vragen, zou niet passen bij het generieke stimulerende karakter van de regeling.

De leden van de fractie van het CDA vragen hoe de BIK past binnen de algehele groeistrategie van de Nederlandse overheid gezien het generieke karakter van het instrument. Het kabinet wijst erop dat de BIK een tijdelijke toevoeging op het bestaande instrumentarium met als doel om het algemene niveau van bedrijfsinvesteringen gedurende de coronacrisis te stimuleren. Om zo effectief mogelijk dient te zijn, dient de BIK een zo groot mogelijke reikwijdte te hebben. Het kabinet vindt het belangrijk dat de specifieke stimulansen voor duurzame en/of innovatieve investeringen onverkort van kracht blijven. Gecombineerd gebruik van de BIK en de andere investeringsstimulansen is daarom mogelijk. Het kabinet verwacht dat na de coronacrisis de economische onzekerheid afneemt, en de BIK dan niet meer nodig is om de bedrijfsinvesteringen te stimuleren. De BIK zal opgevolgd worden door een ander instrument om de werkgeverskosten te verlagen.

De leden van de fractie van D66 vragen of alle vennootschapsbelastingplichtigen gebruik kunnen maken van de BIK. Om bij een investering in bedrijfsmiddelen gebruik te kunnen maken van de BIK moet er sprake zijn van een inhoudingsplichtige (voor de loonheffing) die belastingplichtig is voor de Nederlandse inkomstenbelasting of vennootschapsbelasting. In beginsel kunnen dus alle vennootschapsbelastingplichtigen gebruikmaken van de BIK, mits ook aan alle voorwaarden voor toepassing van de BIK wordt voldaan (derhalve met name voor zover deze belastingplichtige met betrekking tot de baangerelateerde investeringen gebruik kan of zou kunnen maken van de KIA, indien de staffel van artikel 3.41, tweede lid, Wet IB 2001 niet zou gelden). Dit betekent bijvoorbeeld dat een lichaam dat als fiscale beleggingsinstelling is aangemerkt (en in artikel 8, negende lid, Wet Vpb 1969 van toepassing van de KIA is uitgezonderd) geen BIK-inhoudingsplichtige kan zijn en dus geen beroep op de BIK kan doen. Wel geldt voor de BIK (net als bij de KIA) dat investeringen in bedrijfsmiddelen zijn uitgesloten die hoofdzakelijk (voor 70% of meer) zijn bestemd voor gebruik door een zogenoemde vaste inrichting in het buitenland. Dit betekent bijvoorbeeld dat voor de investering in een bedrijfsmiddel dat hoofdzakelijk wordt gebruikt door een in het buitenland gelegen vaste inrichting van een in Nederland gevestigd bedrijf geen gebruik kan worden gemaakt van de BIK. Verder maakt de BIK geen onderscheid naar waar het bedrijfsmiddel is geproduceerd, ontwikkeld of gekocht. Zo kan bijvoorbeeld van de BIK gebruik worden gemaakt als een Nederlandse luchtvaartmaatschappij investeert in een in de Verenigde Staten gebouwd vliegtuig en dit bedrijfsmiddel (het vliegtuig) toerekenbaar is aan en gebruikt wordt door het in Nederland belastingplichtige deel van de luchtvaartmaatschappij.

De leden van de fracties van GroenLinks, D66 en het CDA vragen of jeugdzorginstellingen en woningbouwcorporaties gebruik kunnen maken van de BIK. Verder vragen de leden van de fractie van GroenLinks of het mogelijk is dat woningbouwcorporaties de regeling kunnen gebruiken voor aanzienlijke investeringen waardoor het jaarlijkse budget van € 2 miljard voor een groot deel wordt gebruikt. Voor zover jeugdzorginstellingen belastingplichtig zijn voor de vennootschapsbelasting komen zij in aanmerking voor de BIK, mits zij aan de verdere voorwaarden voor toepassing van de BIK voldoen. Woningbouwcorporaties zijn belastingplichtig voor de vennootschapsbelasting en kunnen inderdaad gebruik maken van de BIK. Daarbij wijs ik er in dit kader op dat bedrijfsmiddelen die aan derden ter beschikking worden gesteld en woningen niet kwalificeren voor de BIK. Bovendien kunnen bedrijven de BIK pas toepassen als de investeringen met een laatste betaling in 2021 en 2022 volledig zijn betaald en binnen zes maanden na de laatste betaling in gebruik zijn genomen, terwijl de beslissing tot het doen van de investering is genomen op of na 1 oktober 2020. Deze bepaling leidt ertoe dat de investeringen die naar hun aard een langere voorbereidings- en realisatietijd vergen niet van de BIK kunnen profiteren. Deze tijdelijkheid en voorwaarden voorkomen dat grote investeringen een onevenredig groot deel van het beschikbare budget zouden verbruiken.

De leden van de fractie van het CDA vragen welke delen van de overheid vennootschapsbelastingplichtig zijn en aanspraak kunnen maken op de BIK. Tevens vragen deze leden of de Belastingdienst zelf vennootschapsbelastingplichtig is en aanspraak kan maken op de BIK. Overheidslichamen komen kort gezegd in aanmerking voor de BIK voor zover ze een onderneming drijven c.q. in concurrentie treden met private ondernemingen.6 Voorbeelden hiervan kunnen zijn door overheidslichamen geëxploiteerde crematoria, het door overheidslichamen exploiteren van vastgoed, waaronder de exploitatie van sporthallen en zwembaden, het aanbieden van cursussen richting derden, alsmede vervoer op de vervoersmarkt. Daarnaast kan in algemene zin worden aangegeven dat het Ministerie van Financiën waar de Belastingdienst onder valt, geen vennootschapsbelasting verschuldigd zal zijn ten aanzien van overheidstaken, zoals belastingheffing, zodat dienaangaande geen beroep kan worden gedaan op de BIK.

De leden van de fractie van het CDA vragen of zorginstellingen en ziekenhuizen dan geen gebruik kunnen maken van de BIK. Indien zorginstellingen en ziekenhuizen zijn vrijgesteld van de heffing van vennootschapsbelasting kunnen zij inderdaad geen gebruik maken van de BIK.

De leden van de fractie van het CDA vragen of, ingeval zorginstellingen en ziekenhuizen geen gebruik kunnen maken van de BIK, de regeling niet kan worden uitgebreid naar deze instellingen. De BIK sluit aan bij bestaande investeringsregelingen die gelden voor investeringen van ondernemers in de inkomstenbelasting en van lichamen voor zover die belastingplichtig zijn in de vennootschapsbelasting. Vanwege de verzilveringsproblematiek (als geen winst wordt gemaakt) en om sneller een liquiditeitsvoordeel te realiseren is als crisismaatregel gekozen voor de systematiek van een afdrachtvermindering loonheffing.

De leden van de fractie van het CDA vragen of gemeentes die gedeeltelijk belastingplichtig zijn voor de vennootschapsbelasting aanspraak kunnen maken op de BIK. Gemeentes die gedeeltelijk belastingplichtig zijn voor de vennootschapsbelasting kunnen voor de investering in kwalificerende bedrijfsmiddelen die toerekenbaar is aan het (belastingplicht met zich brengende) ondernemingsdeel aanspraak maken op de BIK.

De leden van de fractie van het CDA vragen of investeringen in bedrijfsonroerend goed, zoals nieuwe kantoren, stallen en fabrieken wel onder de BIK kunnen vallen. In principe kan de aanschaf van niet eerder gebruikt (nieuw) bedrijfsonroerend goed, met uitzondering van gronden (dus ook met uitzondering van de ondergrond van gebouwen) kwalificeren voor de BIK, mits ook aan de overige voorwaarden voor toepassing van de BIK wordt voldaan. Zo mag het bedrijfsmiddel (het bedrijfsonroerend goed) bijvoorbeeld niet bestemd zijn om hoofdzakelijk ter beschikking te worden gesteld aan derden. Ook moeten de verplichtingen ter zake van de aanschaffing van het bedrijfsmiddel (het bedrijfsonroerend goed) op of na 1 oktober 2020 zijn aangegaan, het bedrijfsmiddel moet met een laatste betaling in 2021 of 2022 volledig betaald zijn en het bedrijfsmiddel moet binnen zes maanden na die volledige betaling in gebruik worden genomen.

De leden van de fractie van het CDA vragen of als een ondernemer een bedrijfshal helemaal isoleert, deze investering dan niet kan kwalificeren onder de BIK. Een dergelijke investering kwalificeert inderdaad niet voor de BIK. Het betreft immers niet de aanschaf van een niet eerder gebruikt bedrijfsmiddel. De bedrijfshal is reeds een bestaand bedrijfsmiddel en de verbetering van een bedrijfsmiddel (de bedrijfshal) kwalificeert niet voor de BIK.

De leden van de fractie van het CDA vragen of als een ondernemer zijn asbest dak door een volledig nieuw geïsoleerd dak met in het dak geïntegreerde zonnepanelen vervangt, kan dan het gehele nieuwe dak onder de BIK vallen of alleen de zonnepanelen. Het betreft in dit geval niet de aanschaf van een niet eerder gebruikt bedrijfsmiddel. Het bedrijfspand is reeds een bestaand bedrijfsmiddel en de verbetering van een bedrijfsmiddel (het bedrijfspand) kwalificeert niet voor de BIK.

De leden van de fractie van het CDA vragen indien het bouwen van bijvoorbeeld een nieuwe fabriek langer dan twee jaar duurt, hoe hier dan mee wordt omgegaan. Een investering in een nieuwe fabriek (exclusief de grond) wordt alleen als een voor de BIK kwalificerende investering aangemerkt indien de verplichtingen ter zake van de aanschaffing van het bedrijfsmiddel (de fabriek) op of na 1 oktober 2020 zijn aangegaan, het bedrijfsmiddel (de fabriek) met een laatste betaling in 2021 of 2022 volledig is betaald en het bedrijfsmiddel (de fabriek) binnen zes maanden na die volledige betaling in gebruik wordt genomen. De termijn kan dus afhankelijk van het moment van aangaan van de verplichtingen iets langer dan twee jaar zijn of korter.

De leden van de fractie van het CDA vragen of investeringen die na 1 oktober 2020 zijn gedaan en in 2020 worden betaald niet onder de BIK kunnen vallen. Investeringen die op of na 1 oktober 2020 zijn gedaan en in 2020 volledig worden betaald vallen inderdaad niet onder de BIK. Ingeval het bedrijfsmiddel waarin op of na 1 oktober 2020 is geïnvesteerd gedeeltelijk in 2020 is betaald en met een laatste betaling in 2021 of 2022 volledig is betaald, kwalificeert het bedrijfsmiddel wel voor de BIK (mits ook aan de andere voorwaarden wordt voldaan). In dat geval kwalificeert dus ook het deel dat al in 2020 is betaald als grondslag voor de berekening van de afdrachtvermindering.

De leden van de fractie van het CDA vragen hoe de regeling inzake de BIK uitwerkt bijvoorbeeld bij grotere investeringen die een langere betalingstermijn hebben die tot net na 2022 loopt. Deze leden vragen dat als een ondernemer in november 2022 nog een grote investering doet waarvoor ruimte in de BIK is, maar de betalingstermijn nog vier maanden loopt tot eind februari 2023 en de ondernemer onvoldoende liquide middelen heeft om de termijnen eerder te voldoen, of de investering dan niet meer in aanmerking komt voor de BIK. In die situatie wordt inderdaad niet aan de voorwaarden voldaan om in aanmerking te komen voor de BIK.

De leden van de fractie van de SGP vragen naar het moment waarop de voordelen voor ondernemingen effectief worden. Gelet op de bepaling dat RVO binnen 12 weken op een aanvraag moet beschikken, betekent dit dat ook al in 2021 afdrachtvermindering mogelijk is. Voordelen voor ondernemingen zijn dus al voor 2022 effectief.

De leden van de fracties van de SGP en D66 vragen of de implementatie van de BIK per 1 september 2021 afdoet aan de verwachte effectiviteit van de regeling omdat ondernemers hierdoor terughoudend zullen zijn. De leden van de fractie van de VVD vragen waarom RVO de BIK-aanvragen pas vanaf 1 september 2021 in behandeling kan nemen. Het kabinet vindt het van groot belang dat de implementatie van de BIK zo snel mogelijk verloopt. Hiermee is in de vormgeving van de BIK ook rekening gehouden. Dat laat onverlet dat RVO enige tijd nodig heeft voor een gedegen voorbereiding van deze nieuwe regeling. Het aanpassen van de geautomatiseerde systemen van RVO is complex en vraagt om input van externe partijen. Ook het inwerken, bijscholen en aantrekken van voldoende gekwalificeerd personeel vraagt om tijd. Mogelijkheden om de maatregel op kortere termijn effectief te laten zijn daardoor niet haalbaar. De aanvraag voor een afdrachtvermindering op grond van de BIK kan plaatsvinden vanaf 1 september 2021. De eerste zogenoemde BIK-verklaringen van RVO tot toekenning van de afdrachtvermindering kunnen daarna binnen afzienbare termijn worden afgegeven. Het kabinet vindt het van belang om ondernemers van tevoren zoveel mogelijk zekerheid te geven over het voordeel van de BIK. De (eenvoudig ingerichte) voorwaarden voor de BIK en het kortingspercentage staan voor 2021 daarom vast.

De leden van de fractie van de SGP hebben een aantal vragen gesteld over het aantal BIK-aanvragen per jaar en de bepaling van de omvang van de afdrachtvermindering. Een BIK-inhoudingsplichtige kan over één kalenderjaar maximaal vier BIK-verklaringen aanvragen, maar niet meer dan één per kwartaal van een kalenderjaar. De BIK-afdrachtvermindering wordt bepaald aan de hand van het investeringsbedrag per kalenderjaar. Daardoor is het kortingspercentage niet afhankelijk van het aantal aanvragen dat een BIK-inhoudingsplichtige doet.

De leden van de fractie van D66 vragen hoe wordt gecontroleerd dat een bedrijfsmiddel nieuw is. Die controle zal op verschillende manieren plaatsvinden. RVO doet ten eerste steekproefsgewijs en op basis van risicoanalyses controles bij de aanvraag. Voor dit deel van de aanvragen worden bewijsstukken opgevraagd, die kunnen worden beoordeeld op de vraag of het bedrijfsmiddel nieuwe is. Voorts controleert RVO ook na afgifte van de BIK-verklaring steekproefsgewijs en risicogestuurd bij BIK-inhoudingsplichtigen.

De leden van de fractie van D66 vragen welke lessen van de WIR invloed hebben gehad op de vormgeving van de BIK. De WIR kende in de vormgeving een aantal tekortkomingen die dit kabinet wil voorkomen. Daarom kent de BIK een aantal waarborgen. Een groot probleem bij de WIR was dat het bedrijfsmiddel al eerder gebruikt mocht zijn, waardoor een vorm van carrouselfraude kon ontstaan. De BIK is daarom alleen van toepassing op nieuwe bedrijfsmiddelen. Daarnaast moet een bedrijf voor de verzilvering van de BIK, anders dan voor de WIR het geval was, loonheffing voor personeel afdragen. De BIK kan niet toegepast worden door bedrijven die geen loonheffing afdragen. In aanvulling daarop kunnen bedrijven de BIK pas toepassen als de investeringen uiterlijk 31 december 2022 volledig zijn betaald en binnen zes maanden na volledige betaling in gebruik zijn genomen. Voorts wordt in de voorgestelde BIK-regeling fraude voorkomen doordat verplichtingen ter zake van de verbetering van een bedrijfsmiddel en voortbrengingskosten ter zake van een bedrijfsmiddel niet voor de BIK in aanmerking komen. De omvang van dergelijke investeringen laat zich namelijk minder goed controleren. Bovendien is een vorm van budgettaire beheersbaarheid ingevoerd, zoals hierna in reactie op vragen van de leden van uw Kamer wordt beschreven in de paragraaf «Budgettaire beheersbaarheid».

De leden van de fractie van D66 stellen een aantal vragen over eigen voortgebrachte bedrijfsmiddelen. Ter voorkoming van fraude en omwille van de uitvoerbaarheid heeft het kabinet er voor gekozen om verplichtingen ter zake van de verbetering van een bedrijfsmiddel en voortbrengingskosten ter zake van een bedrijfsmiddel niet voor de BIK in aanmerking te laten komen. Controle op verplichtingen ter zake van de verbetering van een bedrijfsmiddel en voortbrengingskosten is namelijk erg ingewikkeld. Van bijvoorbeeld voortbrengingskosten zijn vaak geen facturen beschikbaar en bovendien kan het betaalmoment van beschikbare facturen die ten grondslag liggen aan de voortbrengingskosten ver liggen van het moment van betaling van het bedrijfsmiddel zelf, hetgeen bepalend is voor het aanvraagmoment.

De leden van de fractie van het CDA stellen een aantal vragen over het nemen van de investeringsbeslissing zoals dat van belang is voor het bepalen of die beslissing is genomen voor of na 1 oktober 2020. De BIK-inhoudingsplichtige moet aannemelijk kunnen maken dat de verplichting ter zake van de aanschaffing van de investering is aangegaan op of na 1 oktober 2020. De bewijslast is hiervoor vormvrij. Door de doelmatigheidsgrens van € 1.500 per bedrijfsmiddel zal de verplichting doorgaans zijn vastgelegd, zoals in een koopcontract, getekende offerte of schriftelijke vastlegging van mondeling gemaakte afspraken. Fraude wordt tegengegaan doordat RVO bij de aanvraag steekproefsgewijs en op basis van risicoanalyses controles bij de aanvraag uitvoert. Voor de investeringsbeslissing van de aanvragen kunnen voornoemde bewijsstukken worden opgevraagd en beoordeeld.

De leden van de fractie van het CDA vragen hoe carrouselfraude kan worden voorkomen. Ten behoeve van de uitvoering en ter voorkoming van fraude is de BIK alleen van toepassing op nieuwe bedrijfsmiddelen in combinatie met de verplichting het bedrijfsmiddel binnen zes maanden na volledige betaling in gebruik te nemen. Deze combinatie van vereisten gaat een dergelijke fraude tegen.

De leden van de fractie van D66 vragen wat het gemiddelde investeringsbedrag is van een MKB’er. Het gemiddelde investeringsbedrag van een investerende MKB’er volgens de vpb-aangiftegegevens uit 2017 is € 225.530. Overigens betreft dit een berekening van de macro-investeringen vanuit de vpb-aangiftegegevens waardoor dit gemiddelde investeringsbedrag een ruwe schatting betreft.

De leden van de fractie van D66 vragen hoe het kan dat het grootbedrijf een groter aandeel van het budgettair beslag inneemt in de innovatiebox en bij de BIK het MKB juist een groter aandeel van het budgettair beslag inneemt. De BIK is een generieke investeringskorting die zowel voor kleine als grote investeringen geldt. Het MKB is verantwoordelijk voor ongeveer de helft van de private investeringen. Bij de innovatiebox wordt een lager belastingtarief betaald bij winst uit innovatieve activiteiten. Hiervoor is een juridisch ticket (patent, octrooi e.d.) nodig om aan te tonen dat er innovaties gedaan worden. Grote bedrijven investeren meer in onderzoek en ontwikkeling dan het MKB.

De leden van de fractie van GroenLinks vragen om een uitsplitsing tussen MKB en grote bedrijfsleven als het gaat om het aantal banen en betaalde belasting in Nederland. Op basis van de onderzoeksresultaten van de commissie-Ter Haar luidt deze opsplitsing als weergegeven in Tabel 2, op basis van de gegevens van 2017. Hierbij wordt geen rekening gehouden met indirecte werkgelegenheid.

|

2017, excl. banken en gas |

Directe werkgelegenheid (in 1.000 fte) |

Vpb (in € miljoenen) |

|---|---|---|

|

MKB |

3.476 |

10.379 |

|

Multinationals |

1.193 |

12.356 |

De leden van de fractie van het CDA vragen waarom er voor het bepalen van de korting is gerekend met de gemiddelde investeringsgrondslag, terwijl er dit jaar veel minder investeringen worden verwacht. De geraamde gemiddelde grondslag gaat uit van 2021 en 2022. Hierbij is gebruik gemaakt van de investeringscijfers van het CBS uit 2017, om aan te kunnen sluiten bij de meeste recente vpb-aangiftegegevens. Vervolgens is hier een correctie op toegepast op basis van de voorspellingen van het CPB uit de cMEV. Correcties voor onder andere anticipatie en kwalificatie resulteren in een gemiddelde grondslag van € 75 miljard.

De leden van de fractie van het CDA vragen of het baseren van de percentages op een lagere verwachte grondslag een grotere impuls zou kunnen geven. Er kan niet zomaar gezegd worden dat er sprake is van een grotere impuls bij een lagere grondslag. De grondslag kan worden beperkt door specifieke (soorten) investeringen uit te sluiten. Een lagere grondslag zou dan, gegeven het budgettaire beslag, in beginsel een hoger percentage van de BIK mogelijk maken. De impuls op de overblijvende grondslag aan investeringen, wordt dan groter. De impuls op de uitgesloten investeringen is echter nul. Voor de gehele economie blijft de impuls in beginsel gelijk.

De leden van de fractie van het CDA vragen of het MKB niet harder is geraakt door de crisis dan grote ondernemingen die doorgaans grotere buffers hebben om schokken op te vangen. Zij vragen daarom of wel een vergelijkbaar aantal investeringen uit het MKB valt te verwachten en of dit is meegenomen in de verdeling van de staffel. De schatting op basis van cijfers uit 2017 is opgehoogd naar waarde 2021, maar betreft uiteraard nog steeds een schatting. Het is tot nu toe nog niet duidelijk of juist grotere ondernemingen zwaarder zijn getroffen door de coronacrisis of kleinere ondernemingen. Bij de raming is aangenomen dat dit effect ongeveer evenredig is.

De leden van de fractie van het CDA vragen of het minimum investeringsbedrag van € 1.500 per bedrijfsmiddel of per factuur geldt. Het minimum investeringsbedrag van € 1.500 geldt per bedrijfsmiddel. Net als bij de kleinschaligheidsinvesteringsaftrek kan er onder omstandigheden wel sprake zijn van een complex van zaken dat als één bedrijfsmiddel moet worden aangemerkt (een partij van gelijke voorwerpen dat duurzaam voor de uitoefening van het bedrijf wordt gebruikt.

De leden van de fractie van het CDA vragen of als een MKB-ondernemer een investering doet in tien nieuwe laptops van € 750 per stuk (dus in totaal € 7.500) en later in het jaar € 15.000 investeert in zonnepanelen, de investering in de laptops dan onder de BIK kan vallen. Gezien het minimum investeringsbedrag van € 1.500 per bedrijfsmiddel, kwalificeert de investering in tien nieuwe laptops van € 750 per stuk niet voor de BIK-regeling, met als gevolg dat het totaalbedrag aan baangerelateerde investeringen in de aanvraag beneden € 20.000 blijft, waardoor in het betreffende jaar geen recht op BIK bestaat.

De leden van de fractie van de SP vragen het kabinet hoe het budget van de BIK vanaf 2023 gaat besteden, en hoe zij dit in verhouding moeten zien met de verlaging van de vennootschapsbelasting. Deze leden vragen voorts een bevestiging dat de hoogste schijf van de vennootschapsbelasting niet verlaagd wordt per 1 januari 2023. Voor de BIK stelt het kabinet € 2 miljard per jaar ter beschikking voor de jaren 2021 en 2022. Als de economische crisis voorbij is, is de BIK niet langer nodig. Vanaf 1 januari 2023 zal de budgettaire ruimte worden gebruikt voor een maatregel met hetzelfde doelbereik (het verlagen van werkgeverskosten). Welke maatregel dat is, is nog nader te bepalen.

De leden van de fractie van de VVD vragen of de budgettaire sleutel van de BIK gegeven kan worden. De BIK is gebudgetteerd op 2 miljard per jaar voor 2021 en 2022. Het verhogen van het percentage in de eerste schijf met 1%-punt naar 4% resulteert in een percentage van 1,72% in de bovenste schijf. Het verhogen van het percentage in de eerste schijf met 2%-punt naar 5% resulteert in een percentage van 1% in de bovenste schijf.

De leden van de fractie van de VVD vragen hoeveel het kost om het «lage tarief» van de BIK te verhogen met 0,1%-punt of 1%-punt. Het budgettaire beslag van het ophogen van het tarief in de onderste schijf met 0,1%-punt naar 3,1% is € 63 miljoen. Het budgettaire beslag van het ophogen van het tarief in de onderste schijf met 1%-punt naar 4% is € 625 miljoen.

De leden van de fractie van de VVD vragen hoeveel het kost om het «hoge tarief» van de BIK te verhogen met 0,1%-punt of 1%-punt. Het budgettaire beslag van het ophogen van het tarief in de bovenste schijf met 0,1%-punt naar 2,54% is € 87 miljoen. Het budgettaire beslag van het ophogen van het tarief in de bovenste schijf met 1%-punt naar 3,44% is € 870 miljoen.

De leden van de fractie van de VVD vragen wat de sleutel is voor het verhogen van de minimale investeringen met € 1.000. Deze sleutel is niet voorhanden.

De leden van de fractie van D66 vragen of is overwogen om een maximumgrens aan te brengen om de BIK budgettair beheersbaar te houden. Dit is overwogen maar het kabinet heeft ervoor gekozen om geen maximumgrens aan te brengen. Het kabinet beoogt namelijk met de BIK alle private investeringen door bedrijven te stimuleren hieronder vallen ook grote investeringen en acht de voorgestelde regeling voldoende budgettair beheersbaar. De raming van de regeling is door het CPB gecertificeerd en tegen het einde van 2021 wordt op basis van de tot dan toe ontvangen aanvragen een schatting gemaakt van het verwachte budgettaire beslag voor heel 2021. Indien daaruit blijkt dat het beschikbare budget van € 2 miljard voor 2021 wordt overschreden of onderschreden, kan dat aanleiding zijn om de parameters van de BIK voor het jaar 2022 dienovereenkomstig aan te passen.

De leden van de fractie van D66 vragen hoeveel inzicht RVO heeft in het totale budgettaire beslag van de BIK gedurende het jaar. Zij vragen aanvullend hoe nauwkeurig RVO in kan schatten wat de voorspelling voor 2021 zal zijn en of het budgettaire beslag maandelijks kan worden bijgehouden. RVO kan het budgettaire beslag van de BIK gedurende het jaar nauwkeurig bijhouden. Een aanvraag over een investering die in 2021 is gedaan, kan worden ingediend tot uiterlijk 31 maart 2022. In november 2021 wordt op basis van de tot medio november ontvangen aanvragen over 2021 een inschatting gemaakt van het budgettaire beslag van de BIK voor 2021. Het kabinet schat in dat middels deze werkwijze de budgettaire risico’s adequaat beheerst worden. Indien daar aanleiding toe is, worden op basis hiervan parameters aangepast voor 2022. Een eventuele aanpassing van de parameters voor 2022 wordt uiterlijk 15 december 2021 bekend gemaakt.

De leden van de fractie van D66 vragen of de BIK wordt gesloten als in 2022 of de eerste 3 maanden van 2023 het budget van € 4 miljard dreigt te worden overschreden. Deze leden vragen voorts of de regering bereid is het tarief van de vennootschapsbelasting te verhogen om een overschrijding van het BIK-budget te dekken. Ook vragen deze leden waarom er slechts één ijkmoment is voor de budgettaire beheersing en waarom er niet voor is gekozen de regeling gedurende het jaar te kunnen sluiten door middel van het slaan van een koninklijk besluit. Tegen het einde van 2021 beziet het kabinet, op basis van de tot dan toe ontvangen aanvragen door RVO, hoe hoog het budgettaire beslag van de BIK tot dat moment is. Op dat moment maakt het kabinet op basis daarvan een schatting van het verwachte budgettaire beslag voor heel 2021. Indien daaruit blijkt dat het beschikbare budget van € 2 miljard voor 2021 (fors) wordt overschreden of onderschreden, kan dat aanleiding zijn om de parameters van de BIK voor het jaar 2022 dienovereenkomstig aan te passen. Hiermee is budgettaire veiligheid ingebouwd. Het kabinet verwacht daarom geen overschrijding. Een aanvullende mogelijkheid om de regeling tussentijds te sluiten brengt bovendien uitvoeringsrisico’s met zich mee.

De leden van de fractie van de VVD vragen of er een overmachtsclausule is opgenomen voor het moment dat een bedrijfsmiddel niet binnen zes maanden na volledige betaling in gebruik is genomen. Een dergelijke overmachtsclausule in niet opgenomen in de regeling. Als een bedrijfsmiddel ongeacht de reden daarvan niet binnen zes maanden in gebruik wordt genomen, dan wordt een eventueel al toegepaste afdrachtsvermindering door vaststelling van een zogenoemde correctie-BIK-verklaring teruggedraaid.