Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000-B nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 oktober 2018

In de voor u liggende brief wordt u allereerst geïnformeerd over de uitkomsten van de verantwoording en accountantscontrole over het verslagjaar 2017. Vervolgens wordt de blik gericht op de ontwikkelingen in het verslagjaar 2017. Aansluitend op de uitkomsten en de analyses voor het verslagjaar 2017, worden (nieuwe) verbeteracties geformuleerd. Ik stuur u deze brief mede namens de Minister van het Ministerie van Volksgezondheid, Welzijn en Sport.

In de Kamerbrief van 14 november 20161 werd aandacht geschonken aan de verantwoording over het verslagjaar 2015. Circa 50% van de gemeenten was op tijd met het indienen van de jaarstukken en eenzelfde percentage beschikte over een goedkeurende controleverklaring van de accountant.

Ook over de uitkomsten voor het verslagjaar 2016 heb ik uw Kamer door middel van een brief geïnformeerd2. Uit de laatstgenoemde brief bleek dat er in het verslagjaar 2016 sprake was van een forse sprong voorwaarts. Het aandeel gemeenten met een goedkeurende verklaring voor het aspect rechtmatigheid was gestegen naar 81%. Ik merk hierbij op dat de strekking van de controleverklaring van de accountant vooral voor de gemeenteraad van belang is, bij de invulling van de controlerende rol.

Samenvatting

Er is sprake van een verdere toename van het aantal gemeenten met een goedkeurende verklaring. Voor het verslagjaar 2016 had 81% van de gemeenten een goedkeurende verklaring en voor het verslagjaar 2017 is dit percentage verder gestegen naar 87%. Daarmee is de situatie sinds 2015 weer grotendeels genormaliseerd, waarbij echter opgemerkt wordt dat een goedkeurende verklaring (weer) binnen het bereik moet komen van iedere gemeente. Vooral de gemeenten die sinds 2015 geen goedkeurende verklaring meer hebben gekregen, vormen een zorgpunt.

Voor de eerste keer sinds de decentralisatie van de taken in het sociaal domein in 2015, is het sociaal domein niet langer de hoofdreden waarom gemeenten geen goedkeurende controleverklaring krijgen. Andere oorzaken zijn belangrijker geworden, zoals de fouten die gemaakt worden bij aanbestedingen. Daarmee is niet gezegd dat de verantwoording over het sociaal domein niet meer van belang is. Gemeenten en zorgaanbieders kost het nog steeds veel geld, tijd en energie om deze verantwoording af te leggen. Daarom is de voortgaande zoektocht van belang naar vormen van verantwoording, die minder (administratief) belastend zijn en in ruimere mate overeenstemmen met de intentie van de transformatie in het sociaal domein.

Uitkomsten verantwoording over het verslagjaar 2017

Tijdigheid

De jaarstukken moeten op grond van de Financiële verhoudingswet uiterlijk op 15 juli worden aangeleverd. Voor de aanlevering van de jaarstukken waren op 15 juli 2018 33 gemeenten te laat met de aanlevering van de jaarstukken. 24 van deze gemeenten waren te laat om technische redenen, waarbij de aanlevering niet (geheel) aan de formele aanleveringseisen voldeed. Voor het grootste deel konden deze 33 gemeenten de fouten ook binnen een week herstellen.

Sommige gemeenten waren op tijd met het aanvragen van uitstel en konden tevens aantonen dat er sprake was van overmacht. Voor andere gemeenten gold dit niet. Ook voor de laatstgenoemde categorie van gemeenten is uit coulance-overwegingen besloten, om het maatregelenbeleid niet direct te effecturen. In het merendeel van deze gevallen konden gemeenten en accountants niet tijdig de werkzaamheden afronden, die noodzakelijk zijn voor het kunnen verstrekken van een controleverklaring. Begin oktober waren de jaarstukken van alle gemeenten in het bezit van het CBS.

Getrouwheid en rechtmatigheid

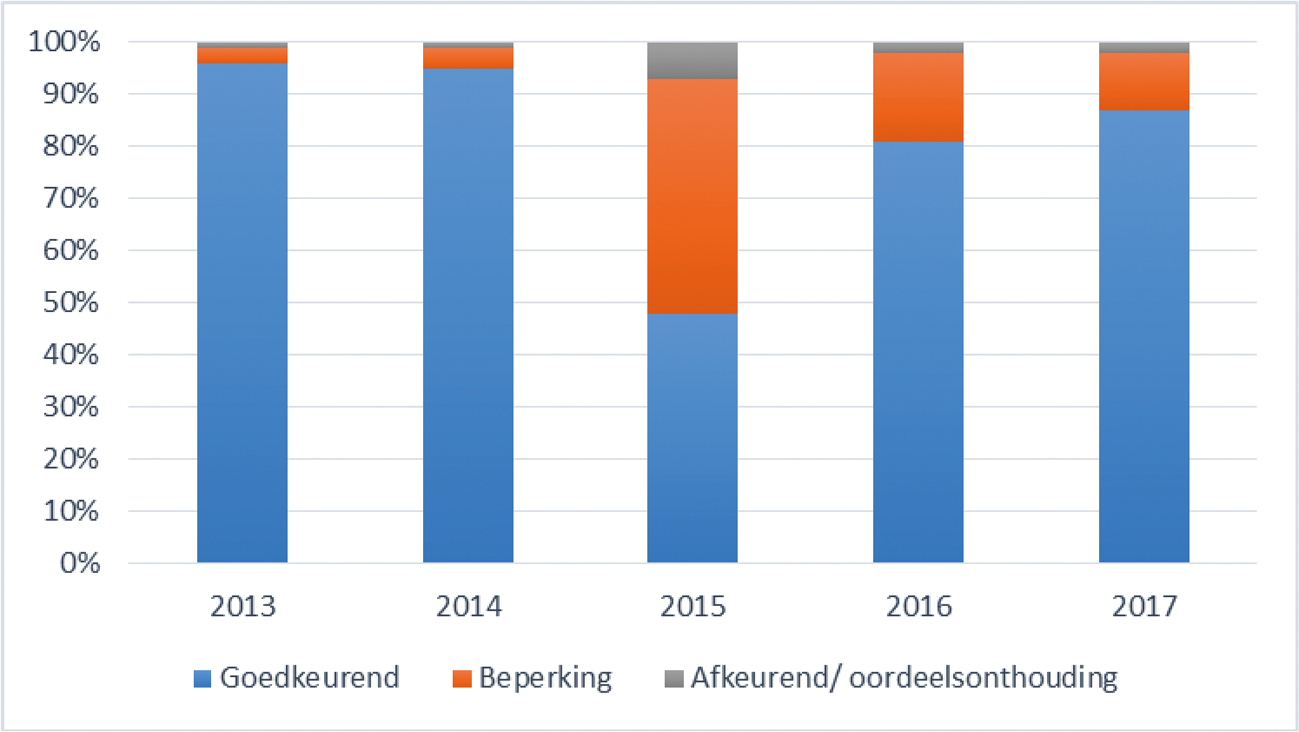

In de onderstaande grafiek zijn de uitkomsten weergegeven voor het verslagjaar 2017 en de voorgaande jaren, voor wat betreft het aspect van de rechtmatigheid. Hierbij wordt opgemerkt dat vóór de decentralisaties in 2015, circa 95% van de gemeenten een goedkeurende verklaring had.

Figuur 1: Strekking van de controleverklaring voor het aspect rechtmatigheid, voor de jaren 2013 tot en met 2017

Uitgaande van het aspect van de rechtmatigheid, heeft 87% van de gemeenten een goedkeurende verklaring gekregen voor het verslagjaar 2017. 11% van de controleverklaringen voor het verslagjaar 2017 had de strekking van een beperking en 2% van een afkeuring. Er waren geen gemeenten met een oordeelonthouding. Voor de getrouwheid bedroeg het percentage gemeenten met een goedkeurende verklaring 96%.

Oorzaken voor een anders dan goedkeurende verklaring

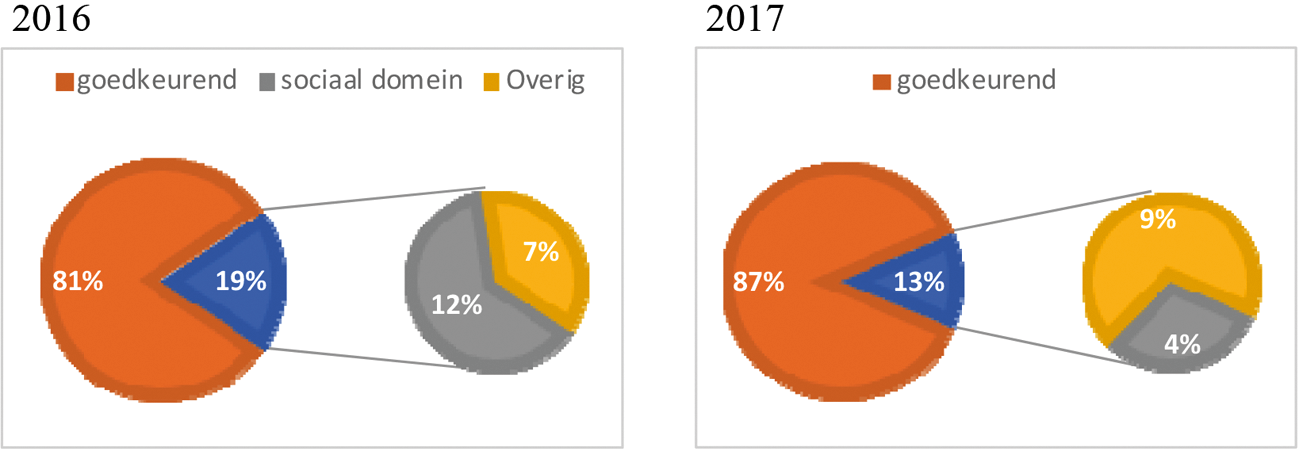

In figuur 2 zijn de oorzaken weergegeven voor een anders dan goedkeurende verklaring.

Figuur 2: Uitsplitsing fouten en onzekerheden naar sociaal domein en overig.

Vanaf 2015 was de oorzaak voor een niet-goedkeurende verklaring in hoofdzaak gelegen in het sociaal domein. Voor het verslagjaar 2016 had 19% van de gemeenten een anders dan goedkeurende verklaring, waarbij voor 12% van de gemeenten de oorzaak in hoofdzaak gelegen was in het sociaal domein en 7% daarbuiten. Voor het verslagjaar 2017 geldt dat 13% geen goedkeurende verklaring heeft, waarbij voor 4% nog geldt dat de hoofdoorzaak gelegen is in het sociaal domein. In de categorie «overig» vallen met name de fouten op, die gemaakt worden bij (Europese) aanbestedingen. Ten slotte is het niet mogelijk om op basis van de controleverklaring en andere stukken van de accountant, een nadere uitsplitsing te maken naar aanbestedingen die plaatsgevonden hebben binnen en buiten het sociaal domein 3.

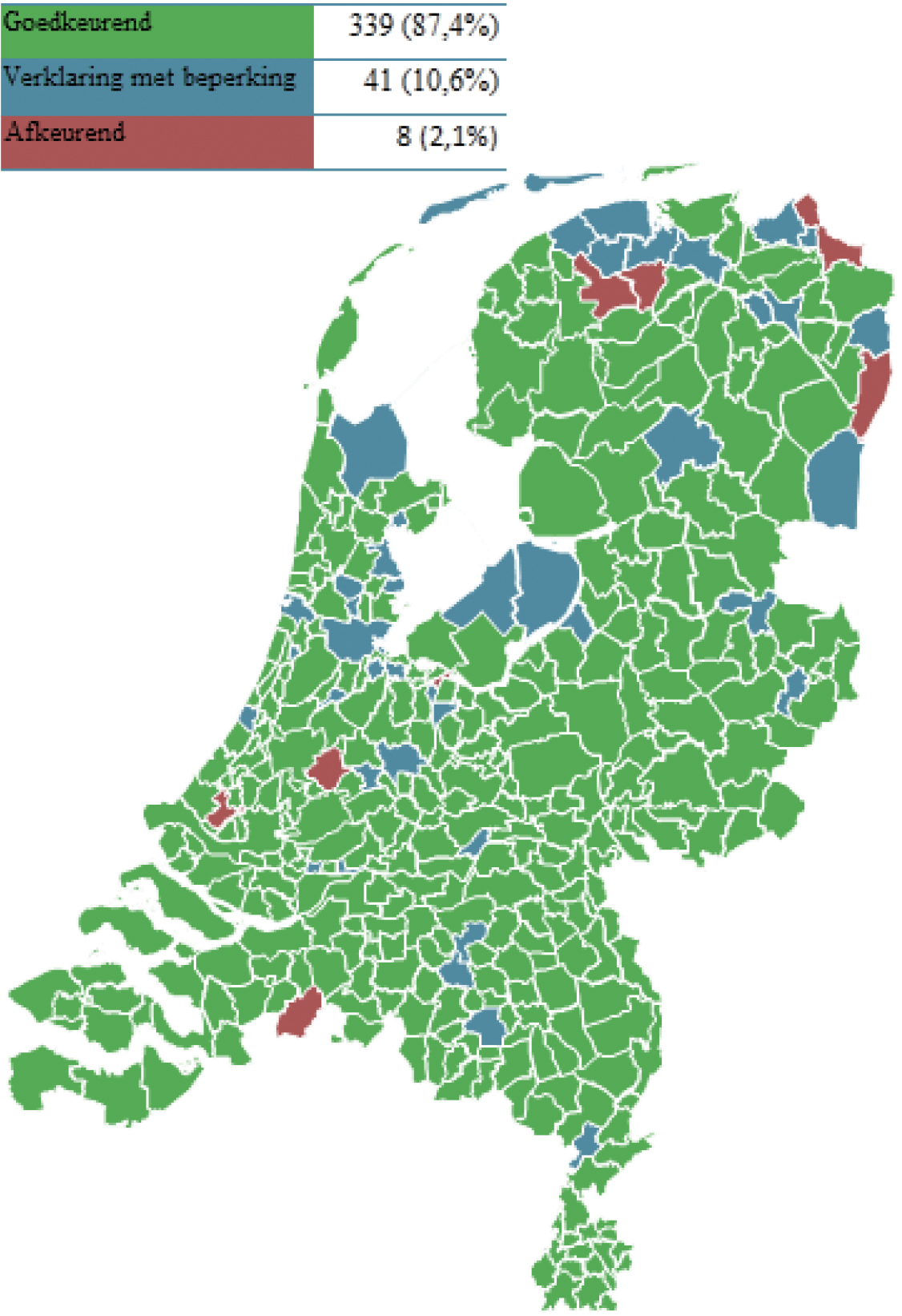

Regionale verschillen

In de vorige Kamerbrief is tevens aandacht geschonken aan de regionale verschillen. Ook voor het verslagjaar 2017 geldt dat het hoogste aandeel van de gemeenten met een anders dan goedkeurende verklaring, gelegen is binnen de grenzen van de provincies Flevoland, Friesland, delen van Noord-Holland en Groningen. Deze constatering is in die zin relevant dat bijeenkomsten gericht op ondersteuning van gemeenten, plaatsvinden in de regio’s waar de problemen ook het meest frequent voorkomen. Hieronder zijn de regionale verschillen in een kaart van Nederland weergegeven.

Zorg in natura

Veel gemeenten staan aan de vooravond van het afsluiten van nieuwe contracten met zorgaanbieders. Hierbij kan ook kritisch bezien worden of een afzonderlijke verklaring van de zorgaccountant nog vereist is, bij de productieverantwoording voor het aannemelijk maken van de feitelijke levering van de prestaties. Hierbij geldt als uitgangspunt dat de administratieve processen bij de zorgaanbieder én de gemeente op orde moeten zijn en onderling afgestemd worden. Voorkomen moet immers worden dat door het vervallen van de verklaring over de levering van de prestaties, een gemeente niet langer een goedkeurende verklaring krijgt.

PGB

De gemeenten zijn voor de strekking van de controleverklaring (deels) afhankelijk van de verklaring van de SVB. Tot 1 januari 2015 ontvingen burgers zelf het PGB-budget, maar daarna ging de Sociale Verzekeringsbank het budget beheren en de zorgverleners uitbetalen. Ook hier is sprake van een positieve ontwikkeling in de verantwoording en de controle. Het totale foutpercentage voor de WMO, zoals dat blijkt uit de verklaring van de Audit Dienst van de SVB, bedroeg voor het verslagjaar 2016 nog circa 34% en voor het verslagjaar 2017 circa 7,7%. Dit is van belang omdat deze fouten in beginsel doorwerken bij de gemeente, tenzij een gemeente specifieke aanvullende controle-instrumenten inzet. Overigens heeft de SVB niet als opdracht om te toetsen of de prestaties in het kader van een toegekende PGB, ook daadwerkelijk geleverd zijn. Dat laatste is (en blijft) een taak van de gemeente. In samenspraak met gemeenten en accountants zal ik de verantwoording en controle van de levering van deze laatstgenoemde prestaties, nader bezien.

Verbeteracties voor 2018 en verder

In de vorige Kamerbrief over dit onderwerp is aangegeven dat de positieve trend rechtvaardigde om vanuit het Rijk geen volkomen nieuwe verbeteracties te introduceren, maar wel om het bestaande instrumentarium zoveel mogelijk toe te spitsen op de gemeenten die nog geen goedkeurende verklaring hebben. Deze lijn wordt voor de komende periode doorgetrokken.

De concrete verbeteracties voor de volgende periode zijn:

– (bestuurlijk) gesprek met de gemeenten met de meest langdurige verantwoordingsproblemen;

– een vervolg op de ronde tafel gesprekken;

– het bieden van ondersteuning aan individuele gemeenten;

– het voorlichten van gemeenten over aanbestedingen;

– het intensiveren van de samenwerking met de provinciale toezichthouders;

– openbaarmaking van de namen van gemeenten die niet tijdig waren met de aanlevering van de jaarstukken en/of met een anders dan goedkeurende verklaring;

– het samen met de gemeenten bepalen of er een vervolg moet komen op de pilot «Op weg naar anders verantwoorden in het sociaal domein».

De verschillende maatregelen zullen kort toegelicht worden.

(Bestuurlijk) gesprek

In het najaar van 2018 zijn gesprekken gevoerd met enkele wethouders van gemeenten, die drie jaar op rij geen goedkeurende controleverklaring hebben ontvangen. In deze gesprekken zijn onder meer de volgende onderwerpen aan de orde gekomen:

– de oorzaken voor het niet verkrijgen van een goedkeurende controleverklaring;

– de door de gemeente voorgestelde aanpak om tot een goedkeurende controleverklaring te komen;

– de wijze waarop met de provinciale toezichthouders en mijn ministerie gedurende de controle voor het verslagjaar 2018, contact onderhouden zal worden over de implementatie van de verbeteracties.

Met de overige gemeenten die drie jaar op rij geen goedkeurende verklaring hebben gekregen en die niet bezocht zijn, zal een telefonisch gesprek gevoerd worden, waarbij dezelfde onderwerpen aan bod zijn gekomen. De insteek is hierbij om te horen wat de problemen waren en wat er moet gebeuren, om tot een goedkeurende controleverklaring te kunnen komen.

Rondetafelgesprekken

Er zijn in de regio’s waar de meeste gemeenten zich bevonden met een anders dan goedkeurende controleverklaring, in het voorjaar van 2018 vier ronde tafel gesprekken gevoerd. In deze gesprekken hebben een aantal deelnemers aangegeven graag een vervolg te willen, in het najaar van 2018. Er worden daarom in het najaar van 2018 nog twee ronde tafel gesprekken georganiseerd. Eén voor noord- en één voor midden Nederland. Hierbij zal niet uitsluitend aandacht geschonken worden aan de verantwoording over de bestedingen in het sociaal domein, maar ook aan de problematiek van de aanbestedingen.

Ondersteuning

Er wordt momenteel binnen mijn ministerie gewerkt aan het opzetten van een IBP-Ondersteuningsnetwerk. Hiermee wordt voortgebouwd op een beproefde methode, die succesvol toegepast is in het sociaal domein. Er wordt onderzocht of expertise ingebracht kan worden in dit netwerk, om gemeenten te ondersteunen bij de financiële verantwoording, over met name het sociaal domein en aanbestedingen.

Aanbestedingen

De Nederlandse Beroepsorganisatie van Accountants (NBA) heeft het voornemen om in 2019 een publieke managementletter uit te brengen over aanbestedingen. Het bestuur van de NBA heeft in het kader van de kennisdeling, het thema aanbesteden voor 2018 op de agenda gezet. Ook de commissie Bedrijfsvoering en Auditing Decentrale Overheden (BADO) zal aandacht schenken aan dit onderwerp4.

Intensivering samenwerking met provinciale toezichthouders

De provinciale toezichthouders zijn belast met het financiële toezicht op gemeenten. Ze kunnen gemeenten onder preventief toezicht plaatsen, indien de begroting niet reëel en structureel in evenwicht is of als de jaarstukken niet tijdig zijn ontvangen. Daarnaast geven zij via onder meer begrotingsbrieven aan, wat het oordeel is over de financiële positie van een gemeente. Een onderdeel waar reeds sommige provincies ook naar kijken, is de strekking van de controleverklaring. Door een goede informatie-uitwisseling over dit onderwerp tussen mijn ministerie en de provinciale toezichthouders, kunnen gemeenten ook beter gevolgd worden door de provincies, gedurende het jaar.

Openbaarmaking

In mijn Kamerbrief over de uitkomsten over verslagjaar 2016 heb ik aandacht geschonken aan de openbaarmaking van de namen van gemeenten. Mijn zorg gaat vooral uit naar gemeenten met langdurige verantwoordingsproblemen. Het betreft hier gemeenten die drie jaar op rij geen goedkeurende controleverklaring hebben gekregen, sinds 2015. De namen van deze 25 gemeenten zijn opgenomen in de bijlage bij deze Kamerbrief5. Hierbij wordt aangetekend dat de oorzaken voor het niet kunnen verkrijgen van een goedkeurende verklaring uiteenlopend zijn.

Op weg naar anders verantwoorden

De hierboven genoemde verbeteracties zijn vooral gericht op een verdere «normalisering» van de situatie die ontstaan is sinds 2015. Een goedkeurende verklaring moet weer binnen het bereik van iedere gemeente komen. Het op orde krijgen van de verantwoording en de controle daarop, moet echter onderscheiden worden van het perspectief voor de lange termijn.

Voor de langere termijn ligt de focus op vernieuwende vormen van gemeentelijke verantwoording in het sociaal domein. Deze moeten aansluiten bij het transformeren vanuit het principe van «eenvoud en de bedoeling». Hier werken gemeenten, zorgaanbieders, accountants en het Rijk gezamenlijk aan, in het kader van het Programma Sociaal domein.

Bij tien gemeenten worden momenteel pilots uitgevoerd, in het kader van het project «Op weg naar anders verantwoorden». Elementen die terugkeren in meerdere pilots zijn:

• verantwoording op zowel inhoudelijk als financieel gebied («tellen en vertellen»);

• verantwoording die aansluit bij inkoop en sturing op output en/of outcome;

• verantwoordingsinformatie voor de gemeenteraad, waarbij de informatie in overeenstemming is met de uitgangspunten van het gekozen sturingsmodel;

• vereenvoudiging en verduurzaming van het verantwoordingsproces door behoefte en proces inzichtelijk te maken en vast te leggen;

• het streven naar lagere administratieve lasten;

• verantwoording waarbij de productieverklaring wordt losgelaten door bijvoorbeeld het toepassen van vormen van horizontale verantwoording in het sociaal domein;

• het toepassen van meer data-gedreven sturing en verantwoording.

In december 2018 zal een eindrapport worden opgesteld, over de tot dan toe bereikte resultaten en de nog te zetten vervolgstappen. Daarnaast hebben mij signalen bereikt dat ook in andere verbanden initiatieven worden genomen om tot vernieuwing van de verantwoording te komen, bijvoorbeeld tussen de Associatie voor Jeugd en het Netwerk van Directeuren Sociaal Domein (NDSD). Het thema leeft dus volop. Op basis van dit rapport en aanknopingspunten vanuit andere initiatieven zal ik het gesprek met de gemeenten, zorgaanbieders en accountants aangaan, om te bezien hoe het beste vervolgstappen gezet kunnen worden.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

In de kwantitatieve analyse is uitgegaan van het onderscheid dat de accountant heeft gemaakt, bij de uitsplitsing van de fouten en onzekerheden. In de regel wordt hierbij een onderscheid gemaakt naar fouten en onzekerheden, die betrekking hebben op onder meer: zorg in natura, PGB’s en aanbestedingen. Het kan zijn dat een fout of onzekerheid betrekking heeft op een aanbesteding in het sociaal domein. Dit laatste blijkt in de regel niet uit de controleverklaring en de toelichting daarop. In alle gevallen is de indeling van de accountant als uitgangspunt genomen.

In deze commissie werken decentrale overheden, accountants en het Rijk samen om de interpretatie van regels op de terreinen bedrijfsvoering, verantwoording en accountantscontroles toe te spitsen op de praktijk van decentrale overheden. BADO is de nieuwe naam van de commissie HADO (Handreiking Auditing Decentrale Overheden).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-B-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.