Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-VII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

4 |

|

|

1 |

Over dit ministerie |

9 |

|

2 |

Bedrijfsvoering |

10 |

|

2.1 |

Onvolkomenheden |

11 |

|

2.1.1 |

Financiële functie kerndepartement ontbeert personele stabiliteit |

11 |

|

2.1.2 |

Informatiebeveiliging kerndepartement niet bijgewerkt |

12 |

|

2.1.3 |

Subsidies kerndepartement onvoldoende gecontroleerd |

13 |

|

2.1.4 |

Inkoopbeheer kerndepartement nog niet op orde |

14 |

|

2.1.5 |

Inkoopbeheer FMHaaglanden nog niet op niveau |

14 |

|

2.1.6 |

Jaarafsluiting De Werkmaatschappij problematisch |

15 |

|

2.1.7 |

Financieel beheer Doc-Direkt schiet tekort |

15 |

|

2.1.8 |

Toezicht nodig op beveiliging digitale overheidsdiensten (Logius) |

16 |

|

2.1.9 |

Controleraamwerk P-Direkt nog niet sluitend |

17 |

|

2.1.10 |

Nog acties nodig bij verantwoording en controle specifieke uitkeringen |

18 |

|

2.1.11 |

Interne controle op personeelsbeheer RGD en IND is verbeterd, onvolkomenheid opgelost |

19 |

|

2.2 |

Aandachtspunten |

19 |

|

2.2.1 |

Testen begrotingsadministratiesysteem niet op orde |

19 |

|

2.2.2 |

Inkoopproces RGD vraagt meer inspanning |

20 |

|

2.2.3 |

Systeemverantwoordelijkheid voor vertrouwensfuncties vraagt actievere aanpak |

20 |

|

2.2.4 |

Coördinatie Koninkrijksrelaties vraagt betekenisvollere invulling naar collega-ministers |

21 |

|

3 |

Financiële informatie |

22 |

|

3.1 |

Overschrijdingen van de tolerantiegrens |

23 |

|

3.1.1 |

Fout in uitgaven van artikel Woningmarkt |

23 |

|

3.1.2 |

Inkoopfouten apparaatsuitgaven |

24 |

|

4 |

Totstandkoming van informatie |

25 |

|

4.1 |

Informatie over het beleid |

25 |

|

4.1.1 |

Prestatie-indicator «gebruiksgraad monumenten» niet eenduidig |

25 |

|

4.2 |

Informatie over de bedrijfsvoering |

25 |

|

5 |

Reactie ministers en nawoord Algemene Rekenkamer |

26 |

|

5.1 |

Reactie minister van Binnenlandse Zaken en Koninkrijksrelaties en minister voor Wonen en Rijksdienst |

26 |

|

5.2 |

Nawoord Algemene Rekenkamer |

30 |

|

Bijlage 1 Overzicht bedrijfsvoering |

32 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

34 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

36 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties |

38 |

|

|

Bijlage 5 Totstandkoming beleidsinformatie: de onderzochte prestatie-indicatoren |

45 |

|

|

Afkortingen |

46 |

|

|

Literatuur |

47 |

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) heeft de afgelopen jaren te maken gehad met veel veranderingen. Er zijn niet alleen nieuwe ministers gekomen, maar er is ook een verandering in de politieke aansturing, in de portefeuilles en de portefeuilleverdeling. Tegelijkertijd zijn de verhoudingen in het Koninkrijk sinds 10 oktober 2010 veranderd, is er sprake van herschikking van taken in het binnenlands bestuur (vooral decentralisatie) en van toenemende centralisatie van bedrijfsvoering binnen de Rijksdienst (bijvoorbeeld het programma Compacte Rijksdienst). Ook de taakstellingen, een nieuwe ontvlechting (integratie, immigratie, asiel en vreemdelingen), en een verhuizing naar een nieuw pand vragen en vroegen de aandacht van het ministerie in 2012.

Bedrijfsvoering, met name financieel beheer ministerie is verslechterd

De bedrijfsvoering bij het Ministerie van BZK is in 2012 verslechterd. De uitvoering van de financiële functie van het ministerie hapert op belangrijke onderdelen. De voorschotten- en verplichtingenadministratie vertoont gebreken. Hierdoor is het zicht op de budgetuitputting onvoldoende en bij het inkoopbeheer en het subsidiebeheer zijn verbeteringen noodzakelijk. Voor de verbetering van de bedrijfsvoering van het eigen ministerie is het nodig meer financiële kennis en expertise op te bouwen en de controle en het interne toezicht op bedrijfsvoeringsprocessen beter te organiseren. Ook de informatiebeveiliging van het ministerie verdient extra aandacht en moet worden aangepast aan de laatste eisen die voor het Rijk gelden.

Coördinatie Koninkrijksrelaties vraagt betekenisvollere invulling naar collega-ministers

Problemen met financieel beheer bij de dependances in Caribisch Nederland van de Ministeries van Onderwijs, Cultuur en Wetenschap (OCW), Sociale Zaken en Werkgelegenheid (SZW) en Volksgezondheid, Welzijn en Sport (VWS) vertonen overeenkomsten. Zeker met het oog op die gemeenschappelijke kenmerken blijven wij van mening dat de coördinerende rol van de minister betekenisvoller ingevuld kan worden.

Beheer baten-lastenagentschappen verdient aandacht

Bij vijf baten-lastenagentschappen constateren we problemen met het financieel beheer. De Werkmaatschappij (DWM) en Doc-Direct, twee diensten met het karakter van shared service organisaties, hebben onvoldoende grip op hun beheer. Bij DWM is er structureel nog onvoldoende inzicht in de omzet en bij Doc-Direct is er vooraf geen inzicht in hoeverre de tarieven van de projecten kostendekkend zijn. Bij het inkoopbeheer van FMHaaglanden worden nog veel rechtmatigheidsfouten gemaakt. We dringen er bij de verantwoordelijke minister op aan om meer toezicht uit te oefenen op de baten-lastenagentschappen.

Zorg om sturing rijksbrede bedrijfsvoering

De minister voor Wonen en Rijksdienst is specifiek verantwoordelijk voor de rijksbrede bedrijfsvoeringsprocessen. We zien dat er in het kader van het programma Compacte Rijksdienst en bij bijvoorbeeld de uitvoering van het personeelsbeheer bij P-Direkt, of de uitvoering van digitale overheidsdiensten door Logius, sprake is van diensten die voor (bijna) de gehele rijksoverheid uitgevoerd worden.

Bij een aantal van deze organisaties constateren we onvolkomenheden of aandachtspunten in het beheer. Indien het beheer van rijksbreed werkende overheidsdiensten (shared service organisaties) niet op orde is, kan dit ook gevolgen hebben voor het beheer van de departementen die gebruikmaken van de diensten van shared service organisaties.

We bevelen de minister aan de taak, bevoegdheid en verantwoordelijkheid van deze organisaties daarom eenduidig te definiëren en de aansturing van deze organisaties in aansluiting daarop beter te organiseren. Nu de bedrijfsvoering van de rijksdienst wordt herzien, moeten de verantwoordelijkheden van de verschillende departementen ten opzichte van de shared service organisaties helder zijn.

Reactie ministers en nawoord

De ministers van BZK en voor Wonen en Rijksdienst zijn uitgebreid ingegaan op de geconstateerde onvolkomenheden en aandachtspunten (zie ook hierna in het overzicht) ten aanzien van de bedrijfsvoering. De meeste aanbevelingen worden ter harte genomen. De ministers maken bij sommige conclusies wel kanttekeningen. Zo wordt de begrotingsuitputting op basis van een veelheid aan financiële informatie gemonitord en is er daarom wel zicht op de begrotingsuitputting. En bij het informatiebeveiligingsbeleid maakte de evaluatie impliciet onderdeel uit van de actualisatie van dat beleid.

Naar aanleiding van ons rapport erkennen de ministers dat zij systeemverantwoordelijkheden hebben. De minister van BZK is systeemverantwoordelijk voor: openbaar bestuur (inclusief sisa) en de wet veiligheidsonderzoeken, de minister voor Wonen en Rijksdienst voor de rijksbrede bedrijfsvoering: personeel-, informatie- en communicatietechnologie, organisatie, huisvesting, inkoop, facilitaire dienstverlening en beveiliging. Ze schrijven dat een nadere uitwerking daarvan nog plaatsvindt, rekening houdend met het feit dat de invulling naar het oordeel van de ministers per minister en per onderwerp verschilt.

In ons nawoord stellen we vast dat er veel zaken zijn, die de aandacht van de ministers nodig hebben. We vragen de ministers niet te onderschatten wat er aan activiteiten verder ontwikkeld moet worden. Wij zullen de implementatie van deze maatregelen volgen. In het nawoord gaan wij nog specifiek in op twee onderwerpen die van cruciaal belang zijn om de door ons geconstateerde problemen op te lossen: de systeemverantwoordelijkheid van de minister van BZK en voor Wonen en Rijksdienst en het op orde brengen van de financiële functie van het Ministerie van BZK.

Ten aanzien van de systeemverantwoordelijkheden van beide ministers merken we op dat de verantwoordelijke minister regels moet stellen voor de organisatie en de inrichting van de bedrijfsvoering inclusief het informatiearrangement (het systeem), toezicht moet houden op de goede uitvoering van het systeem van de bedrijfsvoering door de ministeries en betrokken actoren moet aanspreken op hun verantwoordelijkheden en zo nodig moet ingrijpen in het functioneren van het systeem en/of het wijzigen van het systeem. De minister moet dan zijn doorzettingsmacht gebruiken, die bij die systeemverantwoordelijkheid hoort. In ons rapport Staat van de rijksverantwoording 2012 gaan wij ook in op het thema systeemverantwoordelijkheid.

Wat de financiële functie betreft wijzen wij op het belang om deze op orde te hebben. Dat is de basis voor een goed beheer bij het eigen ministerie, maar ook voor Koninkrijksrelaties en bijvoorbeeld het BES-fonds. Een goed ingerichte financiële functie kan tevens gebruikt worden als voorbeeld voor het beheer bij de baten-lastenagentschappen. Het ministerie moet de komende tijd de financiële administratie verbeteren met aandacht voor de tussentijdse afsluitingen, beschrijving van processen en opbouw van kennis op financieel-economisch gebied.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van BZK samen. We hebben gekeken naar de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Oordeel onderzochte onderdelen bedrijfsvoering: voldoen met uitzondering van tien onvolkomenheden |

|||

|

Onvolkomenheden in de bedrijfsvoering |

|||

|

Financiële functie kerndepartement ontbeert personele stabiliteit (zie § 2.1.1) |

Verbeter beheer van voorschotten- en verplichtingenadministratie. Versterk boekhoudkundige kennis. |

Verbetertraject gestart. Kwaliteit en kwantiteit administratie moet omhoog. Aandacht voor tussentijdse afsluitingen, beschrijving processen en opbouw kennis. |

Zorg ervoor dat de financiële administratie op orde is, onderschat het niet. Het is de basis voor goede bedrijfsvoering. |

|

Informatiebeveiliging bij het kerndepartement niet bijgewerkt (zie § 2.1.2) |

Stel voor alle systemen beveiligingsplannen en risicoanalyses op en evalueer periodiek het beleid ten behoeve van de informatiebeveiliging. |

In 2013 verdere werkafspraken gemaakt met lijnmanagement. Monitoring van de voortgang aan de hand van prestatie-indicatoren informatiebeveiliging. |

Geef evaluatie een eigen plaats in de planning- en controlcyclus. |

|

Subsidies kerndepartement onvoldoende gecontroleerd (zie § 2.1.3) |

Onderbouw subsidietoekenning en -vaststelling. Werk beleid ter bestrijding van misbruik en oneigenlijk gebruik uit. |

Beleid ter bestrijding van misbruik en oneigenlijk gebruik wordt in 2013 centraal verder ontwikkeld. Er zal daarbij aandacht zijn voor de genoemde verbeterpunten. |

|

|

Inkoopbeheer kerndepartement nog niet op orde (zie § 2.1.4) |

Vul contractenregister aan. Laat inkoopanalyses doen. |

Maatregelen genomen om registers en dossiers te professionaliseren. Nieuwe opzet gemaakt van inkoopproces binnen het ministerie. |

|

|

Inkoopbeheer FMHaaglanden nog niet op niveau (zie § 2.1.5) |

Verbeter contractenregister, inkoopanalyses en interne controle in het inkoopproces. |

In 2013 uitbreiding beheersmaatregelen om volledigheid en juistheid verder te bewaken. |

Regel overdracht van nieuwe departementen goed, wees alert op de risico’s die daarmee gepaard gaan. |

|

Jaarafsluiting De Werkmaatschappij problematisch (zie § 2.1.6) |

Sluit administraties van de verschillende bedrijfseenheden beter op elkaar aan. Zorg voor structureel inzicht in omzet- en resultaatontwikkeling. |

Proces van verbetering wordt doorgezet, eind van 2012 was dat al op orde. |

Zorg gedurende het jaar ook voor inzicht in de opbrengsten. |

|

Financieel beheer Doc-Direct schiet tekort (zie § 2.1.7) |

Voer verbeterplan met spoed uit. Zorg voor inzicht vooraf in kostendekking. |

Het nog niet gerealiseerde deel van het verbeterplan wordt in 2013 uitgevoerd. Met de focus op betrouwbare managementinformatie. |

|

|

Toezicht nodig op beveiliging digitale overheidsdiensten (Logius, zie § 2.1.8) |

Geef op korte termijn voldoende capaciteit en mandaat aan Logius om uitkomsten assessments te monitoren. Zet de verbeteractiviteiten die al zijn ingezet bij de leveranciers met kracht door. Zorg bij grote en complexe ICT-projecten, zoals DigiD en Digipoort, voor balans tussen ambities, beschikbare mensen, middelen en tijd. |

Er ligt ook verantwoordelijkheid bij de partijen zelf. De betrouwbaarheid is nog niet in het geding geweest. De Tweede Kamer zal geïnformeerd worden over hoe een mogelijk capaciteitstekort in goede banen wordt geleid. |

Onderschat de problematiek niet en wees bewust van de systeemverantwoordelijkheid die uiteindelijk wel bij de minister voor Wonen en Rijksdienst ligt. |

|

Controleraamwerk P-Direkt nog niet sluitend (zie § 2.1.9) |

Blijf alert op controleraamwerk. Neem maatregelen om autorisatiebeheer, wijzigingenbeheer en de juistheid van de handmatige mutaties te waarborgen. |

Er zijn al maatregelen getroffen om het beheer op de gevraagde punten te verbeteren, ook in het interne controleprogramma van 2013 zijn structureel controles op het beheer en de handmatige mutaties opgenomen. |

|

|

Actie nog nodig bij verantwoording en controle van specifieke uitkeringen (zie § 2.1.10) |

Onderneem acties naar de medeoverheden en andere ministeries. Zorg dat verantwoordelijke ministeries goed toezicht houden op de verantwoording van gemeenten en provincies over de specifieke uitkeringen. |

De Tweede Kamer is geïnformeerd over voortgang bij de acties richting gemeenten. Samen met andere departementen wordt gewerkt aan stroomlijning regelgeving, en ook sanctiemaatregelen. |

De minister van BZK is uiteindelijk verantwoordelijk en moet zich bewust zijn dat hij handelend moet optreden als accountants, gemeenten of departementen in gebreke blijven bij de uitvoering van de controle en verantwoording van de specifieke uitkeringen. |

|

Aandachtpunten bij de bedrijfsvoering |

|||

|

Testen begrotingsadministratie niet op orde (zie § 2.2.1) |

Beschrijf het testproces met taken, verantwoordelijkheden en overdrachtsmomenten. Maak een mastertestplan en benoem risico’s en toetscriteria. |

Beschrijvingen voor het testbeheer worden op korte termijn gemaakt. |

|

|

Inkoopproces Rijksgebouwendienst vraagt meer inspanning (zie § 2.2.2) |

Breng het inkoopproces op een hoger plan door zorgvuldiger de beheermaatregelen van het inkoopproces in te richten en ten uitvoer te brengen. |

Er komt een systematische registratie, voortgangsbewaking, een aanbestedingskalender en een driejaarlijkse marktanalyse. Er komen aanvullende controles op del volledigheid van de dossiers. |

|

|

Systeemverantwoordelijkheid voor vertrouwensfuncties vraagt actieve aanpak (zie § 2.2.3) |

Spreek de ministeries aan op onregelmatigheden in de uitvoering van de Wet veiligheidsonderzoeken. Betrek Rijksbeveiligingsambtenaar in coördinatie en toezicht. |

De Rijks-Beveiligingsambtenaar krijgt informatie van de Algemene Inspectie- en Veiligheidsdienst (AIVD) over afwijkingen in naleving Wet veiligheidsonderzoeken, zodat hij zich een oordeel kan vormen over de uitvoering van de wet. |

De minister voor Wonen en Rijksdienst is systeemverantwoordelijk voor de uitvoering van deze wet. Hij moet niet alleen laten monitoren, maar ook handelend optreden richting departementen wanneer de naleving van de wet te wensen overlaat. |

|

Overige aandachtspunten |

|||

|

Coördinatie Koninkrijksrelaties vraagt betekenisvollere invulling naar collega-ministers (zie § 2.3.1) |

Vul actief de coördinerende rol in richting collega-ministers ten aanzien van de problemen in het financieel beheer bij Caribisch Nederland. |

Er is heel veel overleg met de departementen. Inhoudelijk zijn de vakdepartementen zelf verantwoordelijk voor het beleid op Caribisch Nederland. De minister van BZK zal hen wijzen op hun verantwoordelijkheid. |

Als coördinerend minister heeft de minister van BZK een belangrijke rol bij het oplossen van de geconstateerde, vergelijkbare, fouten bij drie departementen. De interventie kan effectiever. |

|

Oordeel financiële informatie: voldoet, met uitzondering van begrotingsartikel 3 Woningmarkt. |

|||

|

Fout bij de Belastingdienst in de uitgaven van de toegekende huurtoeslag ad € 50,9 miljoen (zie § 3.1.1) |

Verwerk tijdig de verzoeken tot stopzetting. Controleer op niet-aangewezen onzelfstandige woonruimtes, huurgegevens en de bewonerssituatie. |

Probleem is bekend en toegelicht in de bedrijfsvoeringsparagraaf. |

|

|

Inkoopfouten apparaatsuitgaven (zie § 3.1.2) |

Verbeter inkoopbeheer en geef in het bijzonder aandacht aan tijdige verlenging van contracten en concurrentiestelling. |

In de bedrijfsvoeringsparagraaf is hier aandacht aan besteed. |

|

|

Oordeel totstandkoming beleidsinformatie: voldoet, met uitzondering van één prestatie-indicator. |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet. |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) en naar de bedrijfsvoering bij dit ministerie.

Het ministerie werd tot november 2012 geleid door de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en de minister voor Immigratie, Integratie en Asiel. In november ging bij het aantreden van het kabinet-Rutte/Asscher het beleidsterrein van Vreemdelingenzaken over naar het Ministerie van Veiligheid en Justitie en werd Integratie een onderdeel van het Ministerie van Sociale Zaken en Werkgelegenheid. Er kwam naast de minister van BZK een minister voor Wonen en Rijksdienst. Vanaf november 2012 is de minister van BZK onder meer verantwoordelijk voor de interbestuurlijke verhoudingen, de financiën van de medeoverheden, de gemeentelijke herindelingen, de arbeidsvoorwaarden in de collectieve sector, Koninkrijksrelaties en de Algemene Inlichtingen- en Veiligheidsdienst (AIVD). Ook is de minister van BZK systeemverantwoordelijk voor het BES-fonds, maar niet voor de resultaten die de openbare lichamen Bonaire, Sint Eustatius en Saba met hun budget uit dit fonds realiseren. Koninkrijksrelaties, het Provinciefonds, het Gemeentefonds en het BES-fonds rapporteren middels afzonderlijke jaarverslagen, waarbij ook wij afzonderlijke rapporten (Algemene Rekenkamer, 2013, a-d) uitbrengen.

De minister voor Wonen en Rijksdienst is verantwoordelijk voor volkshuisvesting en de rijksbrede bedrijfsvoeringsprocessen, waaronder het programma Compacte Rijksdienst.

In 2012 telde het ministerie negen baten-lastenagentschappen.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 5.225,90 miljoen |

2,01% |

|

Uitgaven |

€ 5.028,29 miljoen |

1,98% |

|

Ontvangsten |

€ 701,14 miljoen |

0,30% |

|

Fte’s |

9.577 |

8,78% |

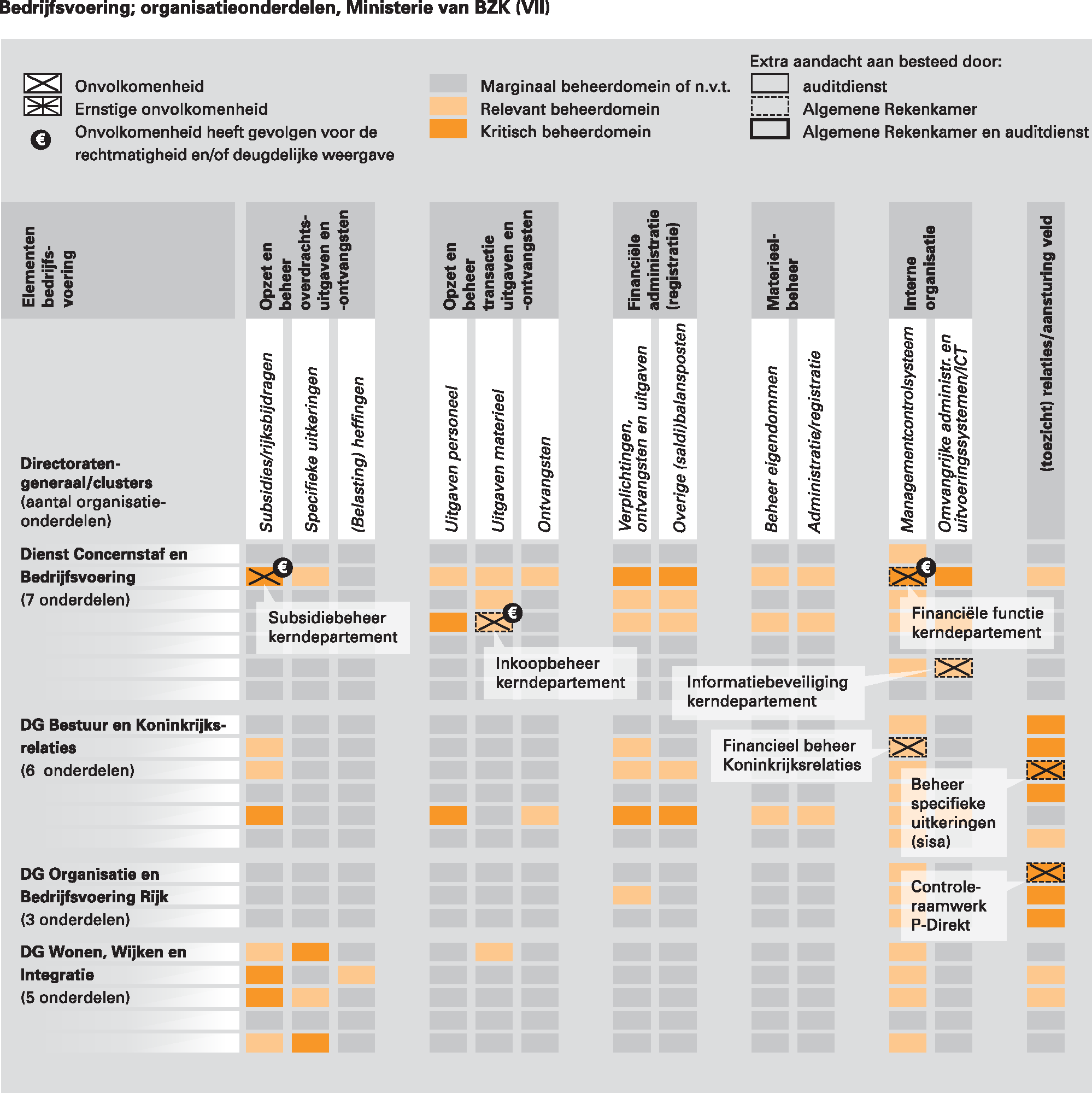

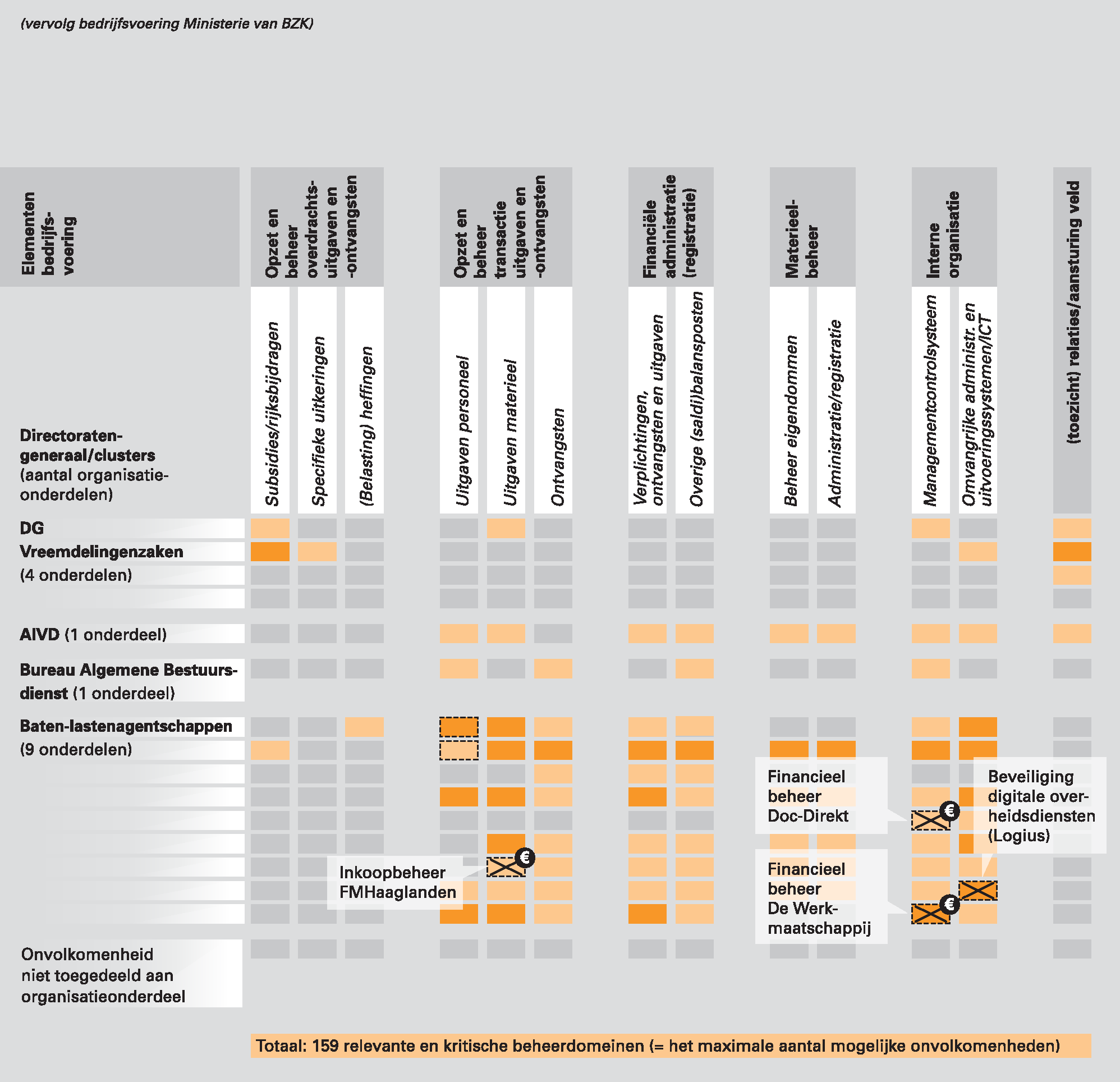

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen.

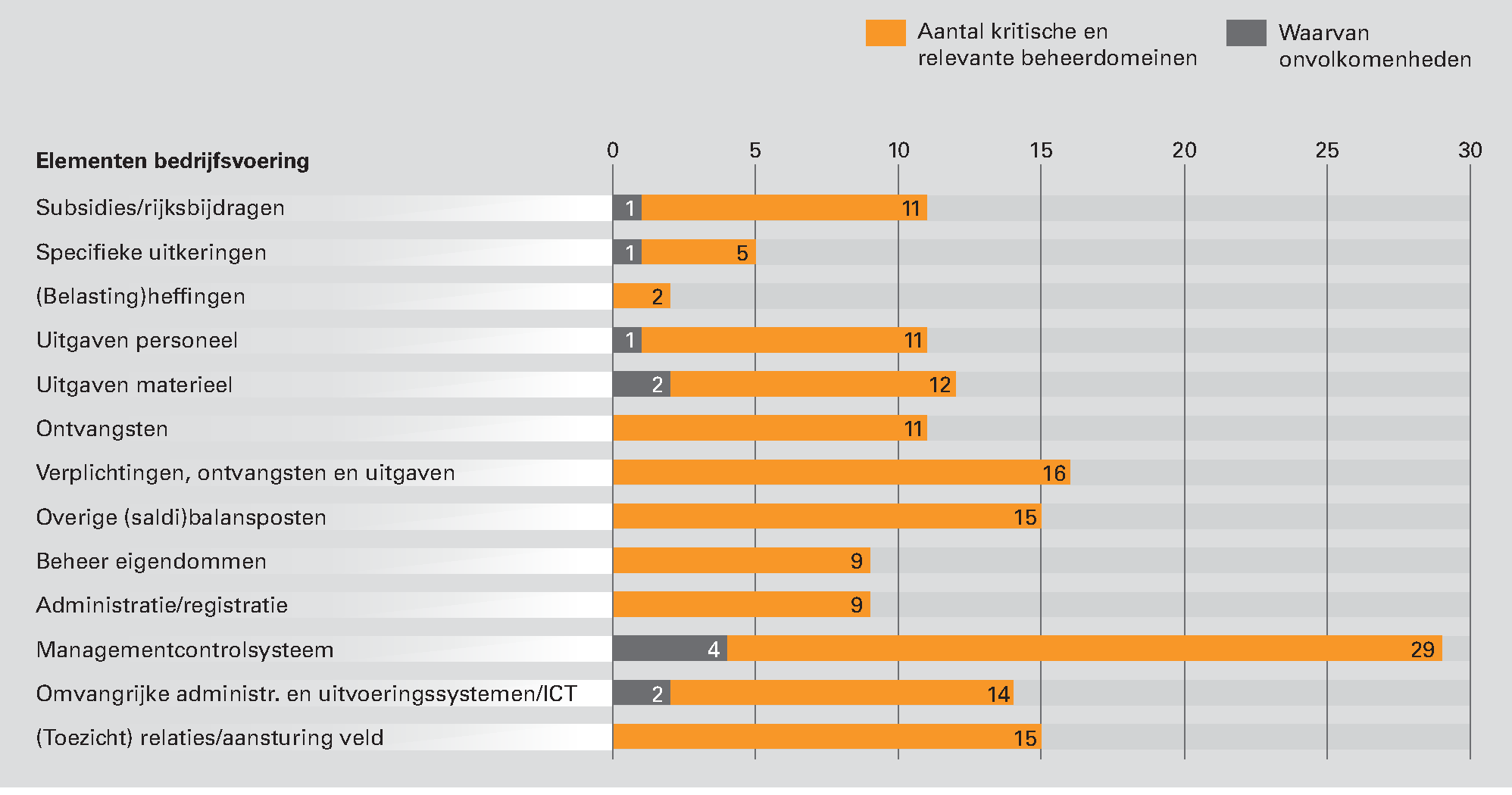

Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van BZK zijn dat er 159, zie onderstaande figuur. In elf van die 159 kritische en relevante beheerdomeinen (7%) hebben wij dit jaar onvolkomenheden geconstateerd. Zes van de elf van deze onvolkomenheden zitten in kritische beheerdomeinen, zie ook het overzicht bedrijfsvoering in bijlage 1. Eén onvolkomenheid wordt veroorzaakt door het financieel beheer bij Koninkrijksrelaties. In het Rapport bij het Jaarverslag 2012 van Koninkrijksrelaties (IV) wordt dit verder toegelicht.

Figuur 1 Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 het Ministerie van BZK

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van BZK voldeden in 2012 aan de in de Comptabiliteitswet 2001 (CW 2001) gestelde eisen met uitzondering van de volgende onvolkomenheden:

• Financiële functie kerndepartement

• Informatiebeveiliging kerndepartement

• Subsidiebeheer kerndepartement

• Inkoopbeheer kerndepartement

• Inkoopbeheer FMHaaglanden

• Financieel beheer De Werkmaatschappij (DWM)

• Financieel beheer Doc-Direkt

• Beveiliging digitale dienstverlening (Logius)

• Controleraamwerk P-Direkt

• Verantwoording en controle van specifieke uitkeringen (sisa-systeem)

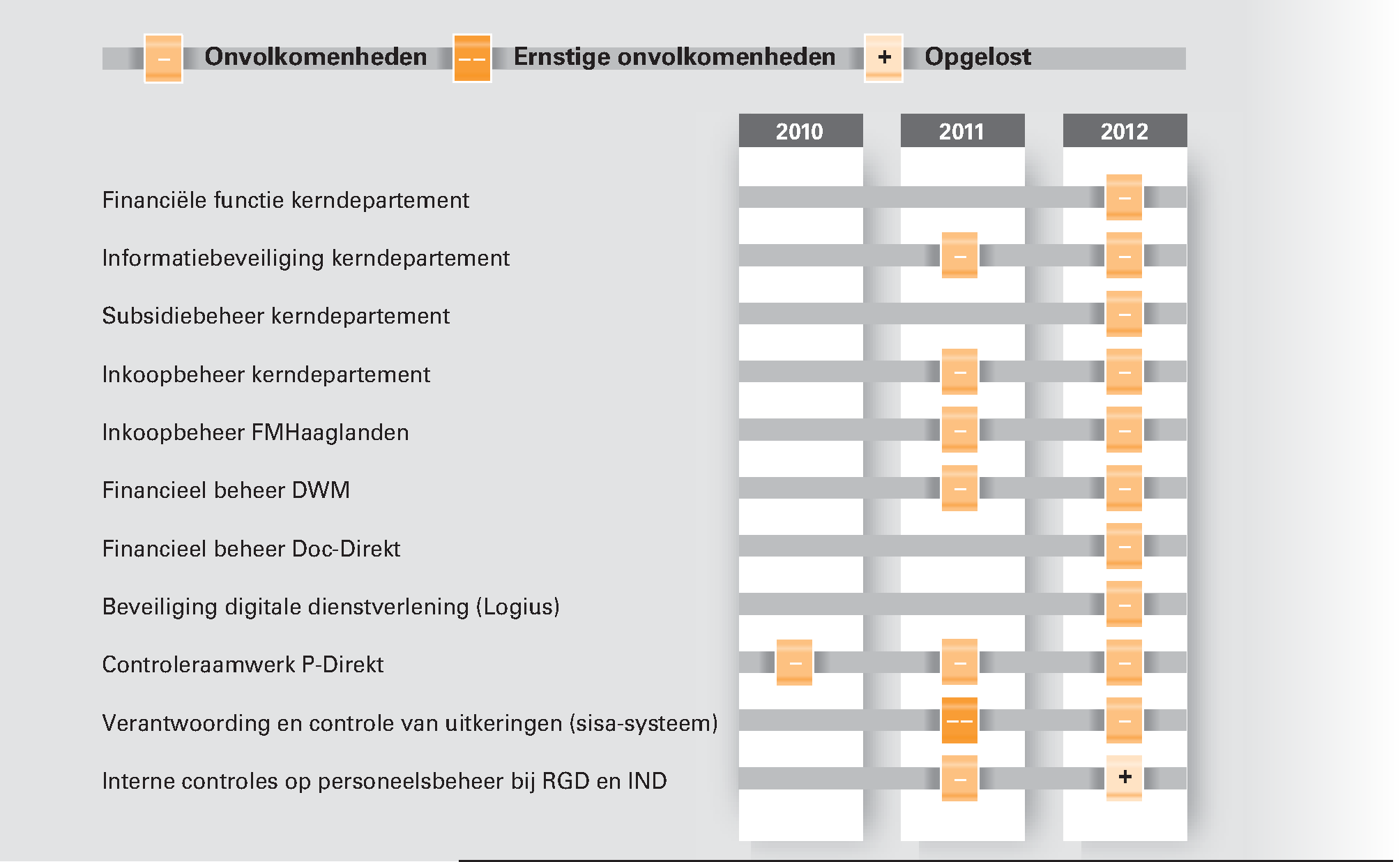

Het aantal onvolkomenheden bij het Ministerie van BZK is ten opzichte van 2011 toegenomen van zeven naar tien. Vier onvolkomenheden zijn nieuw, een onvolkomenheid (controleraamwerk P-Direkt) dateert uit 2010 en vijf waren nieuw in 2011. De helft van de onvolkomenheden is geconstateerd bij de baten-lastenagentschappen. De onvolkomenheden bij de interne controles op personeelsbeheer bij de Rijksgebouwendienst (RGD) en de Immigratie- en Naturalisatiedienst (IND) zijn opgelost.

De ernstige onvolkomenheid van het sisa-systeem (single information, single audit) voor de verantwoording en controle van specifieke uitkeringen uit 2011 is teruggebracht tot een «gewone» onvolkomenheid.

In de volgende paragrafen lichten we de onvolkomenheden toe.

Figuur 2 Onvolkomenheden in de bedrijfsvoering van het Ministerie van BZK

Wij constateren dat het beheer van voorschotten en verplichtingen tekortkomingen vertoont. Ook het totstandkomingsproces van het Jaarverslag 2012 van het Ministerie van BZK is moeizaam verlopen.

Beheer voorschotten en verplichtingen schiet tekort

Het beheer van voorschotten en verplichtingen is niet op orde. Het vastleggen van verplichtingen gebeurt niet altijd tijdig, en soms onjuist of onvolledig. Ook worden betalingen niet altijd als voorschot vastgelegd en worden voorschotten niet altijd tijdig afgeboekt. Oorzaken van deze tekortkomingen zijn onder meer het afsluiten van contracten als de opdracht al is verleend of afgerond, het gebruik van verkeerde documentstromen en onvoldoende besef bij beleidsdirecties over het belang van een tijdige en volledige verwerking van beleidshandelingen met financiële consequenties in de administratie. Door ontoereikend beheer van voorschotten en verplichtingen is er onvoldoende zicht op begrotingsuitputting.

Jaarverslag moeizaam tot stand gekomen

De totstandkoming van het Jaarverslag 2012 ondervond problemen. Er is te weinig controle op de juistheid en volledigheid van boekingen. In de laatste fase van het proces was nog veel extra inzet nodig van het ministerie en de Auditdienst Rijk.

Het probleem is dat door functieroulatie specifieke kennis verdwijnt over het opstellen van de jaarrekening en de saldibalans bij de directie Financieel-Economische Zaken (FEZ) en bij de controllers van de directoraten-generaal (DG-controllers). Het ministerie zorgt er onvoldoende voor dat kennis wordt overgedragen en ontbrekende kennis wordt aangevuld. Deze kennislacune komt de stabiliteit van de financiële functie niet ten goede. Ook is er een onduidelijke taakverdeling tussen FEZ en de DG-controllers. Het ministerie is inmiddels bezig met het beschrijven van financiële processen (onder andere voorschotten, inkopen en subsidies), maar moet in 2013 nog verdere stappen zetten. De totstandkoming van het jaarverslag van hoofdstuk IV Koninkrijksrelaties kent dezelfde problematiek. Ook daar constateren wij een onvolkomenheid in het financieel beheer.

Aanbevelingen

Wij bevelen aan het beheer van de verplichtingen- en voorschottenadministratie te verbeteren. Daarnaast moet de financieel economische en met name boekhoudkundige kennis versterkt worden om in financiële zin «in control» te komen, waardoor financiële producten als jaarverslagen worden verbeterd. De taakverdeling tussen de directie FEZ en DG-controllers verdient verduidelijking.

In ons rapport bij het Jaarverslag 2011 van het Ministerie van BZK (Algemene Rekenkamer, 2012) constateerden wij dat het ministerie niet over een actueel beleid voor de informatiebeveiliging beschikte. Daarnaast liep het ministerie achter bij het opstellen van risicoanalyses en beveiligingsplannen.

Het ministerie heeft het beleid in 2012 geactualiseerd, maar de uitvoering daarvan blijft nog achter. Bovendien heeft het ministerie nog steeds een achterstand in het opstellen van risicoanalyses en informatiebeveiligingsplannen per systeem. Door het ontbreken van analyses en plannen per systeem is het moeilijk om toezicht uit te oefenen op de beveiliging. Ook werden er geen periodieke evaluaties van het informatiebeveiligingsbeleid uitgevoerd.

Aanbeveling

Wij dringen erop aan om voor alle systemen risicoanalyses en beveiligingsplannen op te stellen en de informatiebeveiliging periodiek te evalueren.

Wij hebben het subsidiebeheer van het ministerie onderzocht. In de subsidiebijlage bij de begroting 2012 van het ministerie werd € 129 miljoen aan subsidies geraamd (op € 4,8 miljard totale uitgaven). Wij constateren dat het ministerie het risico loopt dat het onvoldoende zekerheid heeft dat subsidies rechtmatig en doelmatig zijn besteed. Dit wordt veroorzaakt door het niet adequaat functioneren van de belangrijke interne beheersmaatregelen. Daarnaast zijn er geen actuele procesbeschrijvingen beschikbaar.

Beoordeling en controle op subsidies onvoldoende

Het is op grond van de dossiers van het ministerie niet altijd duidelijk of het ministerie controleert of de subsidies zijn besteed aan de vooraf gedefinieerde doelen en activiteiten, of zijn besteed met in achtneming van de gestelde voorwaarden uit de toekenningsbeschikking en/of subsidieregeling. Hierdoor hebben wij bij diverse subsidies niet kunnen vaststellen of de subsidies zijn toegekend en vastgesteld conform de daarvoor geldende voorwaarden. In enkele door ons gecontroleerde gevallen beoordeelden wij het besluit tot toekenning of vaststelling als onrechtmatig.

Beleid ter voorkoming van misbruik en oneigenlijk gebruik onvoldoende

In het beleid ter voorkoming van misbruik en oneigenlijk gebruik van subsidies (MenO-beleid) moet specifieke aandacht worden gegeven aan risicoanalyse, administratieve en fysieke controles, reviewbeleid en op te leggen sancties. De aandacht voor het MenO-beleid is nog onvoldoende.

In de Aanwijzingen voor subsidieverstrekking2 (ook wel aangeduid als het Uniform Subsidiekader) staat voorgeschreven dat soms de verantwoording over subsidies voorzien moet zijn van een accountantscontrole. Om de kwaliteit van deze controle vast te stellen en na te gaan of de subsidies conform de doelstelling en voorwaarden zijn besteed, is een kritische beoordeling (review) hiervan nodig. Een ministerie moet beleid ontwikkelen om vast te stellen wanneer reviews nodig zijn. Bij het Ministerie van BZK ontbreekt een (risicogericht) reviewbeleid. Hiermee loopt het ministerie het risico op misbruik en oneigenlijk gebruik van de subsidies.

Aanwijzingen voor subsidieverstrekking nog niet volledig verwerkt

Het Ministerie van BZK heeft aangegeven in 2013 het Uniform Subsidiekader in opzet te zullen verankeren in een Kaderwet en Kaderbesluit. Wij constateerden dat over 2012 door het Ministerie van BZK niet is voldaan aan de eis dat bij elke subsidieregeling een risicoanalyse wordt uitgevoerd en schriftelijk wordt vastgelegd. Ook is in de afgegeven subsidiebeschikkingen de meldingsplicht van de subsidieontvanger, om aan te geven wanneer de afgesproken activiteiten niet of niet tijdig kunnen worden uitgevoerd, nog niet opgenomen.

Aanbevelingen

Wij bevelen aan:

• Erop toe te zien dat subsidietoekenningen en -vaststellingen voldoende worden onderbouwd met (zichtbare) beoordelingen van aanvragen voor subsidietoekenning en -vaststelling.

• In het beleid ter voorkoming van misbruik en oneigenlijk gebruik specifieke aandacht te geven aan de risicoanalyse, administratieve en fysieke controles, reviewbeleid en op te leggen sancties.

Goed inkoopbeheer waarborgt niet alleen de rechtmatigheid, maar ook de doelmatigheid van de inkopen. Vorig jaar constateerden wij dat bij het ministerie geen toereikend inkoopbeheer was. Voor inkopen boven de € 130.000 (exclusief btw) is het inkoopproces met ingang van 2012 uitbesteed aan de Haagse Inkoop Samenwerking (HIS). HIS is een van de bedrijfseenheden van DWM en in 2012 opgericht als inkooporganisatie voor meerdere ministeries, waaronder het Ministerie van BZK.

In 2012 heeft het ministerie nog te veel rechtmatigheidsfouten gemaakt en te veel inkoopbeheersmaatregelen zijn nog niet op orde. Het contractenregister is niet juist en volledig, omdat het ministerie heeft besloten contracten, die voor 2012 zijn afgesloten en nog wel tot uitgaven leidden in 2012, en contracten onder de € 50.000 niet op te nemen. Hierdoor ontstaat het risico dat niet wordt gesignaleerd dat er Europees moet worden aanbesteed. De inkoopanalyse die gebruikt wordt om doelmatig en rechtmatig in te kopen, is niet tijdig opgesteld en onvoldoende gedocumenteerd. Hierdoor is niet duidelijk wat de aard en omvang is van de rechtmatigheidsfouten, waardoor het treffen van de juiste verbetermaatregelen bemoeilijkt wordt.

De gemaakte fouten overschrijden de tolerantiegrens van artikel 11 Apparaatsuitgaven (zie verder § 3.1.2).

Aanbeveling

Wij bevelen aan ervoor zorg te dragen dat het ministerie beschikt over een juist en volledig contractenregister. Ook bevelen wij aan in het vervolg tijdig en met voldoende diepgang inkoopanalyses uit te laten voeren.

FMHaaglanden vervult voor meerdere ministeries een coördinerende rol voor de inkopen. Daarom is een goed geordend inkoopbeheer voor dit baten-lastenagentschap voor meerdere partijen van belang. Wij stelden vast dat het inkoopbeheer van FMHaaglanden over 2011 tekortkomingen vertoonde. We constateren in 2012 dat:

• een juist en volledig contractenregister ontbreekt;

• er onvoldoende interne controles in het inkoopproces zijn opgenomen;

• de inkoopanalyse pas kort in gebruik is en nog verder ontwikkeld moet worden;

• inkoopdossiers niet ordelijk of onvolledig zijn.

Door deze tekortkomingen heeft FMHaaglanden in 2012 veel rechtmatigheidsfouten gemaakt, ondanks de in 2012 doorgevoerde verbetermaatregelen.

Aanbeveling

Wij bevelen aan om zorg te dragen voor een juist en volledig contractenregister, voldoende interne controles in het inkoopproces uit te laten voeren en de inkoopanalyse op het niveau te brengen dat passend is voor een organisatie als FMHaaglanden.

DWM is een shared service organisatie voor de bedrijfsvoering binnen de Rijksoverheid. Het baten-lastenagentschap bestaat uit 15 bedrijfseenheden die diensten aanbieden op het terrein van personeel, informatie, organisatie, financiën, administratieve organisatie, communicatie en huisvesting. DWM past in het concept van de Compacte Rijksdienst. Over 2011 constateerden wij dat DWM gedurende het jaar slechts beperkt inzicht had in de omzet- en resultaatontwikkeling van de individuele bedrijfseenheden. De doelstelling van DWM is een bijdrage te leveren aan een doelmatige rijksoverheid. Om te kunnen beoordelen of deze doelstelling gerealiseerd wordt, is het van belang dat er inzicht is in de resultaten van de bedrijfsvoering. Dit inzicht is er op dit moment nog onvoldoende.

Voor inzicht in omzet- en resultaatontwikkeling nog acties nodig

In juni 2012 is per maand de omzet per eenheid bepaald en zijn ook de ontwikkelingen en prognoses van de omzet geschetst. Het inzicht van DWM in de ontwikkeling van de omzetten is hierdoor pas eind 2012 verbeterd, maar is nog onvoldoende. Er zijn nog acties nodig voor een structurele verbetering. Wij zijn daarom van mening dat de onvolkomenheid in 2012 nog niet is opgelost.

Jaarafsluiting DWM verloopt moeizaam

De jaarafsluiting en het opstellen van een jaarrekening van de vijftien eenheden van DWM brengen ieder jaar weer veel extra werkzaamheden met zich mee. Dit komt, omdat de administraties van de bedrijfseenheden door het gebruik van verschillende systemen slecht op elkaar aansluiten. De huidige wijze van financiering en de onderlinge verrekeningen leiden tot veel extra controle-inspanningen en administratieve lasten.

Aanbeveling

Wij bevelen aan de administraties van de bedrijfseenheden van DWM zodanig in te richten, dat ze beter op elkaar aansluiten. Daarnaast dringen we erop aan voortvarend actie te ondernemen om een structurele verbetering te bereiken van het inzicht in de omzet- en resultaatontwikkeling.

Doc-Direkt is als gemeenschappelijke archiefbewerkingsorganisatie voor het Rijk in januari 2011 ingesteld als tijdelijke baten-lastendienst en shared service organisatie. Doel van Doc-Direkt is om binnen tien jaar de papieren archieven, die vanaf 1976 door de verschillende ministeries en Hoge Colleges van Staat zijn gevormd, te verwerken. Doc-Direkt werkt op projectbasis en spreekt per project een tarief af. Per 1 januari 2013 is Doc-Direkt een regulier dienstonderdeel geworden van het ministerie.

Financieel beheer blijft achter

Het financieel administratief systeem en de projectenadministratie van Doc-Direkt waren in 2011 niet op orde. Een verbeterplan heeft in 2012 voor enige verbetering van het documentenbeheer en de registratie van uren en productie gezorgd, maar dit is nog niet voldoende. Doc-Direkt heeft over 2012 een verlies van € 5,4 miljoen geleden. De omzet van archiefbewerking en van archiefbeheer is aanmerkelijk achtergebleven bij de begrote omvang. Van het begrote aantal te selecteren kilometers aan documenten van 30, is slechts 6,6 kilometer gerealiseerd.

Oorzaken zijn onder meer minder aanbod, en wat werd aangeboden, kostte meer tijd, omdat de bewerking van archiefmateriaal gecompliceerder was dan voorzien. Ook was er vooraf geen inzicht in hoeverre de tarieven van projecten kostendekkend zijn door het ontbreken van managementinformatie over productie en urenbesteding van medewerkers. Pas bij het opstellen van de jaarrekening kon worden berekend of de tarieven kostendekkend waren vastgesteld.

De interne controle bij Doc-Direkt werkt onvoldoende door gebrek aan managementinformatie, onvolledigheid van documenten en nog niet functionerende procedures. Omdat hierdoor geen zekerheid kon worden verkregen over de betrouwbaarheid van de in de jaarrekening opgenomen informatie, heeft de Auditdienst Rijk zich onthouden van een oordeel bij de jaarrekening en het jaarverslag van Doc-Direkt.

Aanbeveling

Wij bevelen aan erop toe te zien dat het verbeterplan van Doc-Direkt met spoed wordt uitgevoerd, zodat ook voorafgaand aan de projecten inzicht wordt verkregen in hoeverre de tarieven van de projecten kostendekkend zijn. Indien nodig kunnen dan passende maatregelen genomen worden.

Het baten-lastenagentschap Logius beheert onder meer de ICT-diensten Digipoort en DigiD. Digipoort is het «elektronische postkantoor» van de overheid voor bedrijven. Het faciliteert bijvoorbeeld het elektronisch aanleveren van gegevens over geïmporteerde goederen door organisaties in de Rotterdamse haven aan de douane.

DigiD is een dienst waarmee burgers en bedrijven zich kunnen authentiseren om zaken te doen met de overheid over bijvoorbeeld belastingen en toeslagen. DigiD wordt onder andere gebruikt door de Dienst Uitvoering Onderwijs (DUO), de Belastingdienst en gemeenten.

Beide digitale diensten vragen om een hoge mate van beveiliging en continuïteit. Inbraken in of discontinuïteit van dergelijke digitale overheidsdiensten kunnen namelijk het vertrouwen van de burger ernstig schaden en kunnen leiden tot misbruik van vertrouwelijke gegevens van burgers en bedrijven. De minister van BZK is verantwoordelijk voor de kwaliteit en beschikbaarheid van digitale overheidsdienstverlening.

We constateren twee risico’s voor de beveiliging en continuïteit:

• Op verzoek van de Tweede Kamer wordt bij een zeer groot aantal (ongeveer 400) op DigiD aangesloten partijen, in het kader van de ICT-beveiligingsassessments, de veiligheid van de DigiD-omgeving onderzocht. Uit deze ICT-assessments door externe auditors blijkt dat de grote afnemers niet volledig voldoen aan de normen voor de beveiliging van de webpagina’s en de systeemkoppelingen. Drie grote afnemers hebben bijvoorbeeld in 2012 niet de meest recente beveiligingssoftware geïnstalleerd en vijf afnemers voerden onvoldoende controles uit op de logging (registreren van de handelingen in een logboek). Het monitoren van deze onderzoeken zal van Logius een aanzienlijke inspanning vragen, gegeven de eerste ervaringen met de ICT-beveiligingsassessments.

• Logius heeft in haar verantwoording van mei 2012 aangegeven dat Digipoort op onderdelen nog niet voldoet aan de doelstellingen op het gebied van beveiliging en beheer. Voor Digipoort heeft Logius duidelijke verbeteractiviteiten met de leverancier afgesproken. In 2012 zijn in opdracht van Logius twee audits uitgevoerd die zijn gericht op het in beeld brengen van de voortgang van de afgesproken verbeteractiviteiten en het signaleren van additionele risico’s bij de leverancier. Het beeld dat uit de audits naar voren komt, is dat de realisatie van verbeteringen niet snel vordert. Mede op grond hiervan heeft Logius wederom met de leverancier van Digipoort aanvullende afspraken gemaakt over de verbeteractiviteiten. Wij achten de risico’s voor Digipoort op het gebied van beveiliging en beheer in 2012 te hoog.

Aanbevelingen

Wij bevelen aan het plan van aanpak voor de DigiD-assessments verder uit te werken en aan te scherpen. Voor het monitoren van de onderzoeken bij organisaties die gebruik maken van DigiD is een verdere versterking van capaciteit bij Logius vereist. Ten aanzien van het risico op het gebied van beveiliging en beheer bevelen wij aan om de verbeteractiviteiten die al zijn ingezet bij de leverancier van Digipoort met kracht door te zetten. Ten slotte bevelen wij aan om bij de aanbesteding, het ontwerp, de bouw en het beheer van grote en complexe ICT-voorzieningen, zoals DigiD en Digipoort, voldoende aandacht te besteden aan de balans tussen ambities, beschikbare mensen, middelen en tijd.3

In 2010 stelden we vast dat het de P-Direkt-organisatie niet was gelukt een sluitend controleraamwerk operationeel te krijgen. Dat controleraamwerk moet ervoor zorgen dat er sprake is van een goede verwerking van de personeels- en salarismutaties en een betrouwbare vastlegging daarvan. In 2011 was door het baten-lastenagentschap P-Direkt al een positieve ontwikkeling ingezet, maar was er nog onvoldoende voortgang. In 2012 zijn weer verdere stappen gezet. De laatste controlerapportages zullen begin 2013 in het systeem worden opgenomen.

Technisch beheer vraagt nog acties

In 2012 is ook verder gewerkt aan de tekortkomingen bij de handmatige mutatieverwerking, het autorisatiebeheer en het wijzigingenbeheer. De handmatige mutaties komen voor als het geautomatiseerde systeem tijdelijk is uitgevallen of bij bijzonder ingewikkelde (correctie)mutaties.

De controle op deze mutaties is nog niet goed geregeld. De juistheid, volledigheid en tijdigheid van een beperkt deel van de mutaties (circa 10%) is niet zeker. Bij een goed autorisatiebeheer is gewaarborgd dat uitsluitend bevoegde personen toegang hebben tot de personeels- en salarisgegevens. De interne controle op dit beheer is gedurende het jaar 2012 onvoldoende uitgevoerd. De documentatie van de wijzigingen in de programmatuur wordt onvoldoende bijgehouden en geaccordeerd. Deze gebreken verhogen het risico op onjuist en onrechtmatig gebruik.

Aanbeveling

Nieuwe regels en afspraken kunnen wijzigingen in het controleraamwerk van P-Direkt betekenen. Wij bevelen de minister aan daar alert op te zijn en het controleraamwerk periodiek te actualiseren. Ook dienen maatregelen genomen te worden om autorisatiebeheer, wijzigingenbeheer en de juistheid van de handmatige mutaties te waarborgen.

In ons rapport bij het Jaarverslag 2011 van het Ministerie van BZK hebben we een ernstige onvolkomenheid geconstateerd in de controle van de verantwoording over specifieke uitkeringen volgens het principe van single information, single audit (sisa). De controle-informatie van de accountants bij de medeoverheden voor de betrokken ministers bood namelijk onvoldoende basis voor de beoordeling van de rechtmatige besteding door gemeenten en provincies van de specifieke uitkeringen. Wij spraken de minister van BZK aan als verantwoordelijke voor het goed functioneren van dit verantwoordings- en controlesysteem. Zij had onvoldoende actie ondernomen om het sisa-systeem te verbeteren.

De minister van BZK heeft in april 2012 een actieplan opgesteld om het sisa-systeem te verbeteren. In de rapportage, behorende bij de vaststelling van de begrotingsstaat van het gemeentefonds voor het jaar 2013,4 gaat de minister in op de voortgang van het actieplan sisa.

In onze brief aan de Tweede Kamer van 18 april 2013 bespraken wij de voortgang van het actieplan. De minister van BZK heeft zich op het terrein van de accountantscontrole ingezet om verbeteringen in het sisa-systeem te bewerkstelligen. Richting gemeenten heeft de minister echter onvoldoende actie ondernomen om de tekortkomingen in de processen voor het opleveren van de sisa-verantwoording op te heffen.

Uit de resultaten van de accountantscontrole blijkt dat deze tekortkomingen nog bestaan. Bij de ministeries moet de minister van BZK nog aandringen op plannen van aanpak voor de kritische beoordeling van aangeleverde sisa-gegevens door medeoverheden, het in kaart brengen van de verantwoordingrisico’s per regeling en het mede op basis van deze analyse bepalen van welke regelingen meer in de single review dienen te worden betrokken. Verder is het van belang dat de minister van BZK toeziet op het uniform en consistent toepassen van het terugvorderingsbeleid.

Op basis van de uitkomsten van de eerste fase van de single review 2012 concluderen wij ook dit jaar dat het sisa-systeem in eerste instantie onvoldoende heeft gefunctioneerd. Uit de single review 2012 kwamen wederom tekortkomingen naar voren in de controle van accountants bij gemeenten en provincies. In acht van de 25 onderzochte dossiers is de controle niet geheel toereikend uitgevoerd. Door deze tekortkomingen kon zonder nadere maatregelen onvoldoende zekerheid worden verkregen over de rechtmatige besteding door gemeenten en provincies van de specifieke uitkeringen. Inmiddels zijn in overleg met de Algemene Rekenkamer voor de structurele fouten herstelwerkzaamheden uitgevoerd door de betrokken accountantskantoren. Wij hebben in ons onderzoek geconstateerd dat hiermee voldoende zekerheid is verkregen over de rechtmatige besteding van de specifieke uitkeringen.

We constateren dat er op een aantal punten stappen vooruit zijn gezet, maar dat er ook nog een aantal verbeteringen nodig is. De ernstige onvolkomenheid wordt omgezet in een onvolkomenheid.

Aanbevelingen

We dringen erop aan dat, naast de genomen acties ter verbetering van de accountantscontrole, ook acties richting medeoverheden en andere departementen worden genomen: sisa-verantwoording verbeteren door medeoverheden en risicoanalyses maken door de departementen. Een goede sisa-verantwoording is in eerste instantie een verantwoordelijkheid van gemeenten en provincies. Daarnaast is een goed toezicht daarop door de verantwoordelijke departementen van belang.

Door tekortkomingen in het controleraamwerk P-Direkt is het van belang dat de deelnemende departementen aanvullende controlemaatregelen op het personeelsbeheer uitvoeren. Over het jaar 2011 constateerden wij dat bij de baten-lastenagentschappen Rijksgebouwendienst (RGD) en de Immigratie- en Naturalisatiedienst (IND) de interne controles op het personeelsbeheer nog niet geheel op orde waren. Zo was er bij deze organisaties nog geen intern controleplan geënt op de P-Direkt-situatie, waren er beperkte aanvullende controles getroffen gelet op de tekortkomingen in het controleraamwerk P-Direkt en waren in sommige gevallen de controles niet voldoende gestructureerd uitgevoerd.

Vooruitgang interne controles

Zowel door de RGD als bij de IND zijn inspanningen verricht om de interne controle op het personeelsbeheer over 2012 te verbeteren. Beide organisaties hebben hun controleplan voor het personeelsbeheer over 2012 gewijzigd en uitgebreid. Ook hebben zij bij de controles rekening gehouden met de hiaten in het P-Direkt-controleraamwerk.

De RGD en de IND hebben de controleplannen in uitvoering genomen. Uit de interne controles bij de RGD en de IND is niet gebleken dat zij ernstige (financiële) risico’s lopen. Er zijn geen ernstige bevindingen gedaan die leiden tot het nemen van maatregelen. Wij beschouwen de onvolkomenheden in het personeelsbeheer van de RGD en IND derhalve als opgelost.

Naast de hiervoor genoemde onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht.

Het testen van het begrotingsadministratiesysteem is een van de maatregelen die de werking en continuïteit van de in het systeem opgenomen controlemaatregelen borgt en is daarmee van belang voor het opleveren van juiste verantwoordingsinformatie.

Over het jaar 2012 constateren wij tekortkomingen in de opzet van het testbeheer van het begrotingsadministratiesysteem «CAFAS». De tekortkomingen worden veroorzaakt door het niet adequaat functioneren van de onderstaande belangrijke interne beheersmaatregelen:

• een vastlegging van het testproces, inclusief de taken en verantwoordelijkheden en de formele overdrachtsmomenten;

• een vastlegging van risico’s en acceptatiecriteria bij het testen;

• een vastlegging van risico’s die volgen uit koppelingen met andere systemen.

Door het ontbreken van deze vastleggingen bestaat het risico dat de continuïteit van CAFAS niet is geborgd bij uitval van de functioneel beheerder en/of de applicatiebeheerder. Daarnaast is het van belang dat alle afwegingen in het testproces worden vastgelegd, om het proces ook achteraf te kunnen volgen.

Aanbeveling

Wij adviseren de volgende verbeteringen aan te brengen in het testbeheer:

• een procedure opstellen voor het testproces, met hierin taken, verantwoordelijkheden en overdrachtsmomenten;

• een mastertestplan opstellen waarin onder meer wordt ingegaan op risico’s en acceptatiecriteria bij de test en ook risico’s die volgen uit koppelingen met andere systemen.

Het inkoopproces is voor de RGD belangrijk, omdat het dienstbaar is aan het beheer van ongeveer € 6 miljard aan vastgoed van de rijksoverheid. De RGD heeft in 2012 voor ruim € 0,7 miljard ingekocht. Wij constateren dat de RGD diverse inkoopbeheersmaatregelen heeft, maar dat deze niet op het niveau zijn dat past bij een organisatie met het inkoopvolume van de RGD en het grote risico dat daarmee samenhangt. Het betreft:

• het beter op orde brengen van het contractenregister en de inkoopkalender;

• het zorgvuldiger samenstellen van de inkoopdossiers;

• het ten minste jaarlijks uitvoeren van een inkoopanalyse.

Aanbeveling

Wij bevelen dringend aan het inkoopproces van de RGD op een hoger professioneel plan te brengen door zorgvuldiger de beheermaatregelen van het inkoopproces in te richten en uit te voeren.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de AIVD ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken (Wvo) een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een Verklaring van Geen Bezwaar heeft afgegeven. Het is strafbaar iemand zonder Verklaring van Geen Bezwaar in een vertrouwensfunctie aan het werk te laten gaan.

In het rapport bij het Jaarverslag 2011 van het Ministerie van BZK vroegen wij aandacht voor de invulling van de systeemverantwoordelijkheid van de minister van BZK voor de uitvoering van de Wvo. Wij stelden toen vast dat de AIVD ervan op de hoogte is dat ministeries vertrouwensfuncties invullen zonder een afgegeven verklaring van geen bezwaar. Bovendien ontbraken bij verschillende ministeries substantiële aantallen verklaringen van geen bezwaar, zonder dat de AIVD daarvan op de hoogte was. De schriftelijke vastlegging van onregelmatigheden en de maatregelen van de AIVD waren bovendien voor verbetering vatbaar.

Wij constateren dat deze schriftelijke vastlegging in 2012 verbeterd is. De minister van BZK houdt echter in 2012, evenals in 2011, niet actief toezicht op de naleving van de Wvo, maar passief naar aanleiding van de signalen die de AIVD via de ministeries ontvangt. We constateren dat de minister van BZK dientengevolge onvoldoende invulling geeft aan zijn systeemverantwoordelijkheid voor de uitvoering van de Wvo.

Aanbeveling

Wij bevelen de minister van BZK aan om de departementen er consequent op aan te spreken wanneer hij onregelmatigheden signaleert in de uitvoering van de Wvo. Hiervoor is noodzakelijk dat de minister ook actief de naleving van de Wvo door de andere ministeries monitort. In februari 2013 is een Rijksbeveiligingsambtenaar benoemd. Wij bevelen de minister van BZK aan om deze functionaris opdracht te geven om de verbetering en uniformering van de interne processen op het gebied van vertrouwensfuncties bij de departementen te coördineren, met inachtneming van de eigen verantwoordelijkheid van de ministeries.

In dat kader is het ook van belang de taken, bevoegdheden en verantwoordelijkheden van de minister van BZK als systeemverantwoordelijke, de AIVD, de Rijksbeveiligingsambtenaar en de andere ministers voor de uitvoering van en het toezicht op de Wvo nader uit te werken. Tot slot bevelen we de minister aan ervoor zorg te dragen dat P-Direkt de uitvoering van de Wvo ondersteunt.

Naar aanleiding van ons onderzoek naar de jaarverslagen 2012 van de Ministeries van OCW, SZW en VWS brengen we nog het volgende onder de aandacht. Begin 2012 hebben we aandacht gevraagd van de minister van BZK voor het nader uitwerken van de coördinatie van rijkstaken. De minister gaf in een reactie aan dat haar coördinerende rol niet anders is dan de coördinerende rol die de minister van BZK ook heeft ten aanzien van provincies en gemeenten in het Europese deel van Nederland. Hierbij gaat het volgens de minister vooral om de bestuurlijke en financiële verhoudingen.

De problemen die we zien in het financieel beheer bij de dependances in Caribisch Nederland van de Ministeries van OCW, SZW en VWS, vertonen overeenkomsten. Hoewel elke minister zelfstandig verantwoordelijk is voor de rechtmatigheid van de uitgaven, blijven wij van mening dat de coördinerende rol van de minister van BZK ten aanzien van de collega-ministers die actief zijn in Caribisch Nederland betekenisvoller ingevuld kan worden, zeker met het oog op de gemeenschappelijke kenmerken van de problemen in het financieel beheer.

In ons rapport bij het Jaarverslag 2012 van het BES-fonds gaan we hier nader op in.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de ministers en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn, met uitzondering van de rechtmatigheidsfouten in de uitgaven van € 60,1 miljoen.

Deze fouten overschrijden de tolerantiegrens van de jaarrekening.5

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij de volgende belangrijke fouten geconstateerd:

• in de uitgaven van artikel 3 «Woningmarkt» van € 71,6 miljoen;

• in de verplichtingen en uitgaven van artikel 11 «Centraal apparaat» respectievelijk van € 22,1 miljoen en € 5,2 miljoen.

Het bedrag aan verplichtingen omvat in totaal € 257,1 miljoen aan overschrijdingen op de begrotingsartikelen 4, 6, 8 en 10. Het bedrag aan uitgaven omvat in totaal € 54,0 miljoen aan overschrijdingen op de begrotingsartikelen 3, 6 en 8. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

De Slotwet van dit begrotingshoofdstuk bevat enkele mutaties die mogelijk een beleidsmatig karakter hebben en die – in afwijking van de Rijksbegrotingsvoorschriften – niet tijdig zijn gemeld aan de Staten-Generaal. Wij hebben de minister gevraagd om in zijn reactie op ons rapport nadere informatie te verstrekken over deze mutaties. Op basis van zijn reactie en die van andere ministers hebben wij er bij de minister van Financiën op aangedrongen om meer belang te hechten aan het beheer en de verantwoording over verplichtingen en uitgaven en om de relevante regelgeving te verduidelijken, zie ons rapport Staat van de rijksverantwoording 2012.

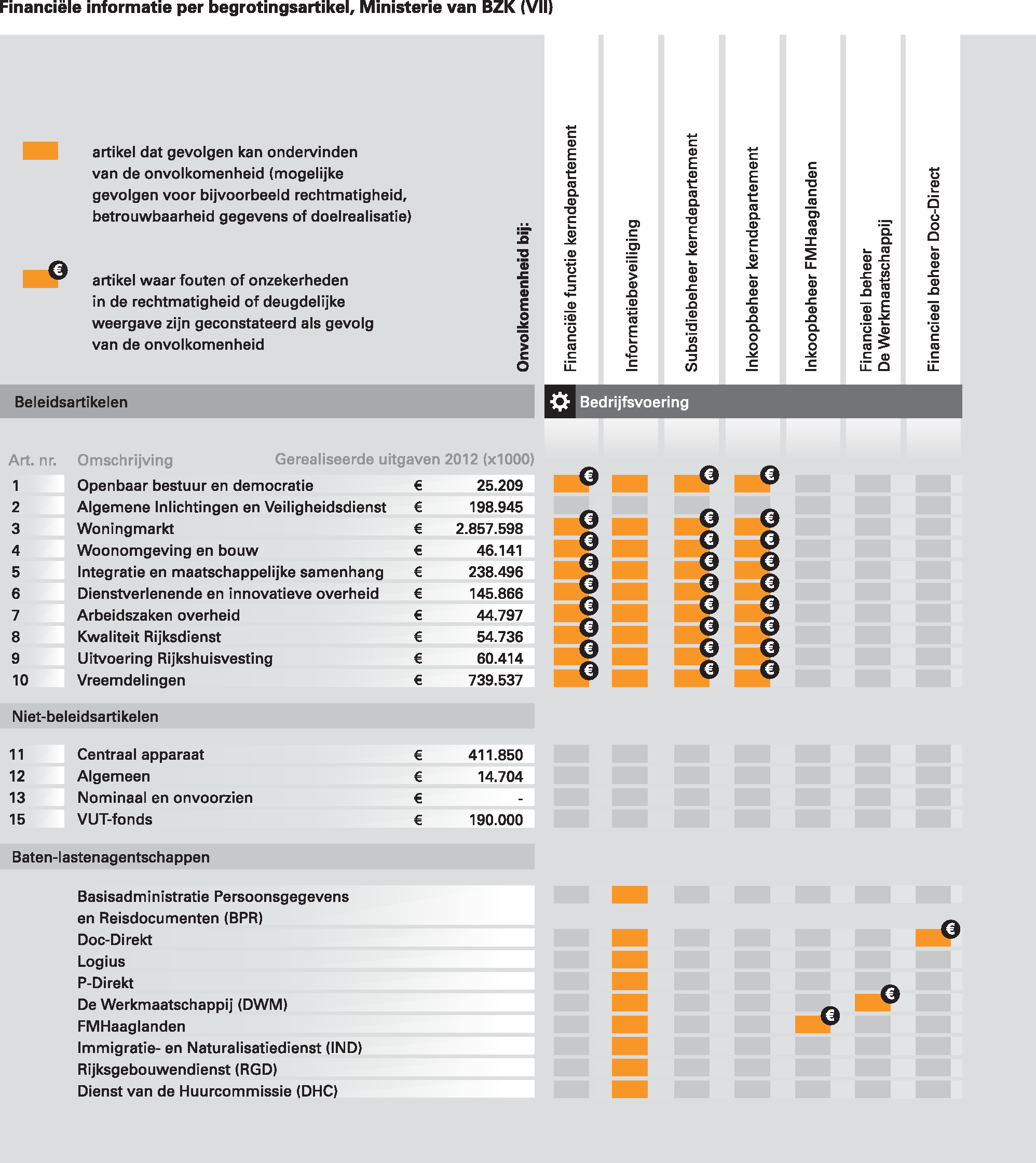

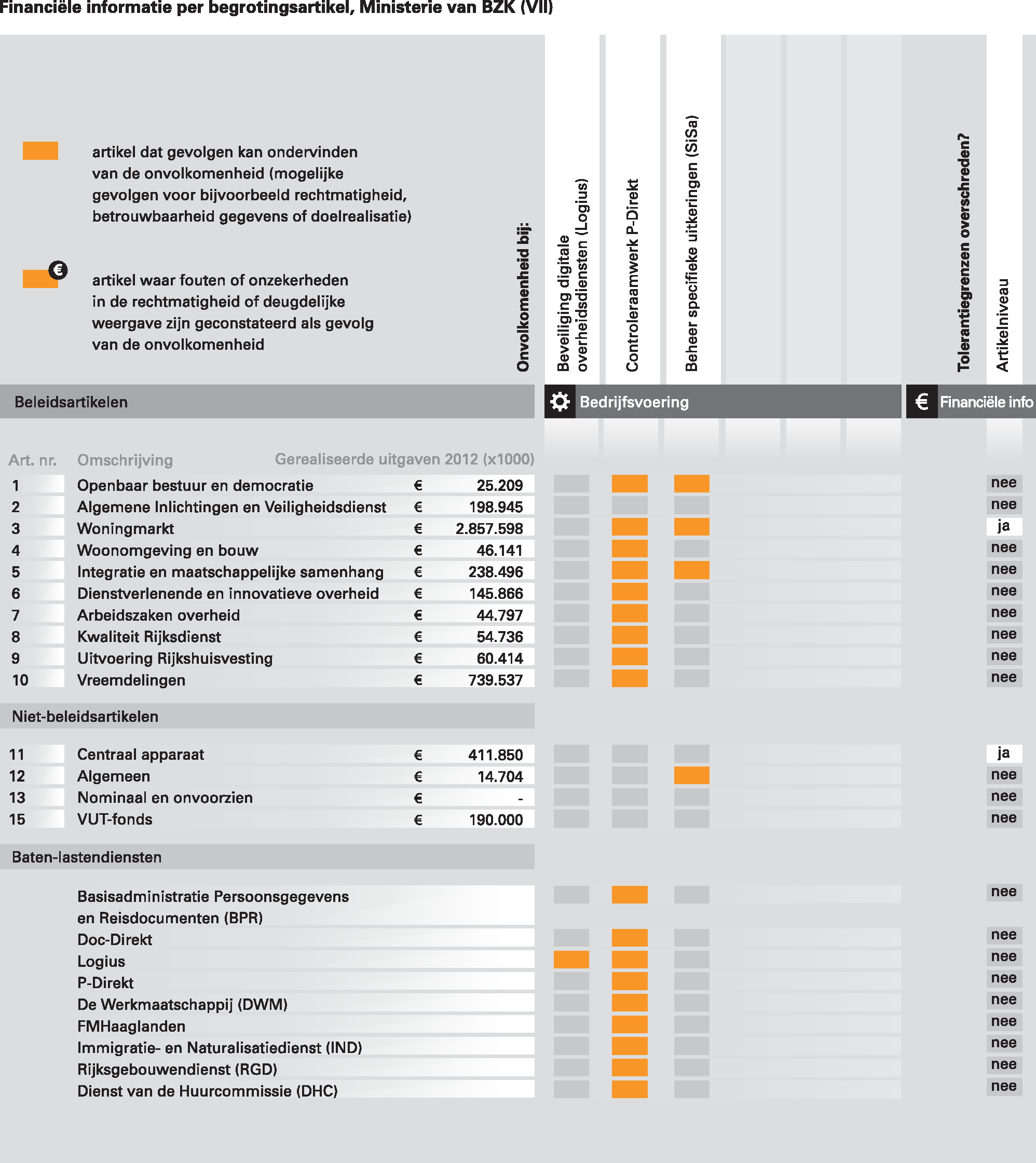

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

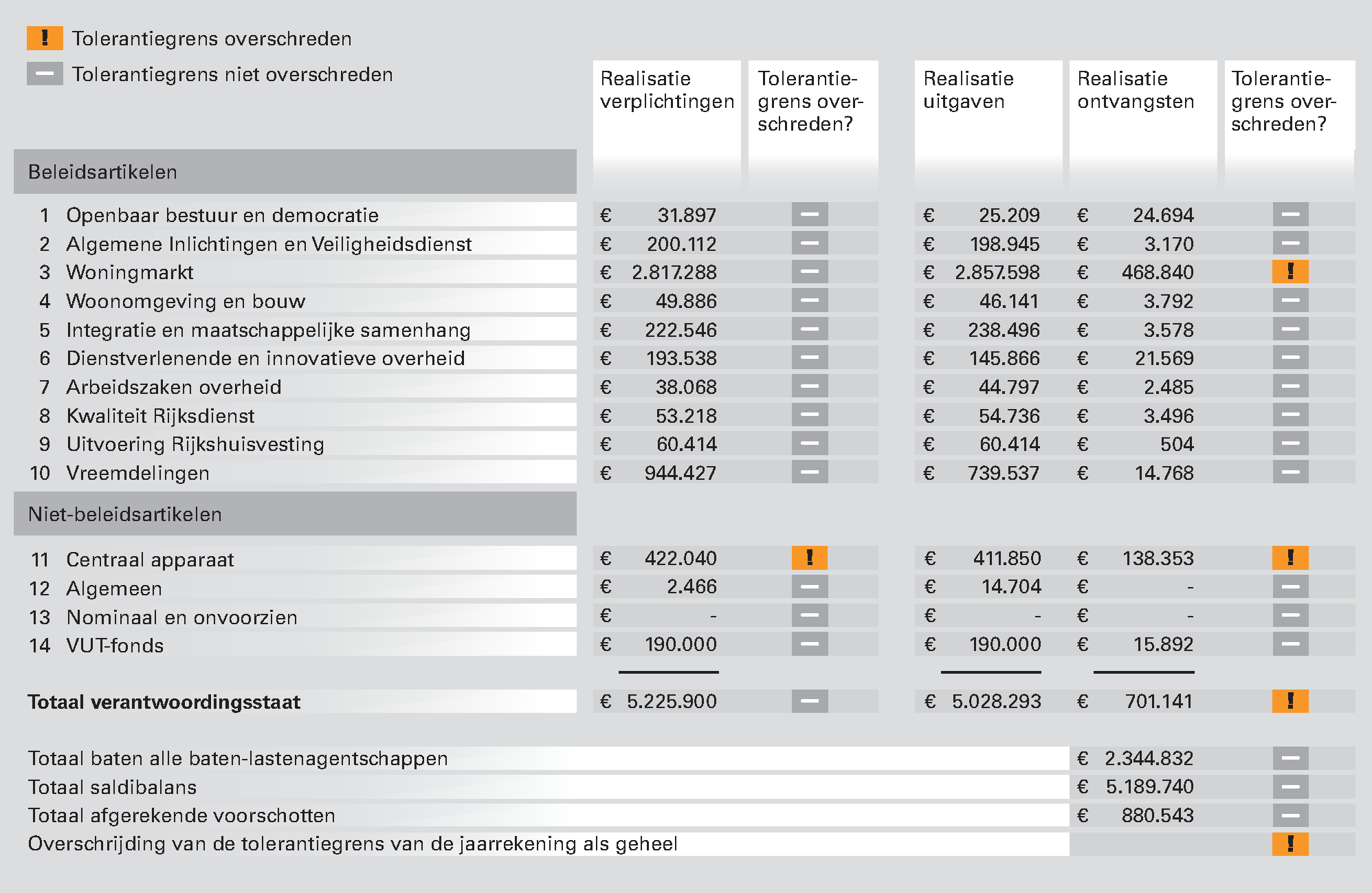

Wij hebben dit jaar een tolerantiegrensoverschrijding op het totaalniveau van de uitgaven geconstateerd en drie tolerantiegrensoverschrijdingen geconstateerd op artikelniveau (artikel 3 en 11) zoals in onderstaande tabel is te zien.

Figuur 3 Tolerantiegrensoverschrijdingen in 2012 bij het Ministerie van BZK (x € 1.000)

De tolerantiegrensoverschrijdingen uit de bovenstaande tabel worden hieronder toegelicht.

De rechtmatigheidsfouten in het artikel 3 Woningmarkt worden met name veroorzaakt door fouten in de toekenning van de huurtoeslag. De Belastingdienst voert de huurtoeslag uit en de Minister van Financiën is verantwoordelijk voor de bedrijfsvoering van de Belastingdienst. De fouten worden vooral veroorzaakt door:

• niet verwerkte verzoeken tot stopzetting;

• de uitbetaling van huurtoeslag op basis van niet aangewezen onzelfstandige woonruimtes;

• afwijkingen door de Belastingdienst van huurgegevens, de bewonerssituatie en het opgegeven inkomen.

Op basis van statistische analyse is de meest waarschijnlijke rechtmatigheidsfout € 50,9 miljoen en de onzekerheid over de rechtmatigheid € 20,7 miljoen.

Wij hebben belangrijke inkoopfouten geconstateerd in de apparaatsuitgaven van het Ministerie van BZK. De fouten in de verplichtingen van € 12,6 miljoen en de onzekerheid over de rechtmatigheid van € 9,5 miljoen worden vooral veroorzaakt door het niet tijdig verlengen van contracten en het niet aanvragen van offertes (zie ook § 2.1.4).

In het vorige hoofdstuk hebben wij reeds ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De vijf onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van BZK zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van de prestatie-indicator:

• gebruiksgraad monumenten.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De prestatie-indicator «gebruiksgraad monumenten» is niet deugdelijk tot stand gekomen. Er is geen ordelijke en controleerbare vastlegging van hoe de definitie van «in gebruik zijn» wordt toegepast per monument en per deelmonument. Hierdoor is er een risico op inconsistente toepassing van het begrip, met als gevolg dat de in gebruik zijnde vierkante meters mogelijk onjuist worden weergegeven in het jaarverslag.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van BZK is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De ministers van BZK en voor Wonen en Rijksdienst hebben op 25 april 2013 – mede namens de minister van Veiligheid en Justitie en de minister van Sociale Zaken en Werkgelegenheid – gereageerd op ons rapport. Hieronder geven we de reactie samengevat weer. We spreken in deze samenvatting doorgaans over «ministers», omdat beide ministers de reactie hebben ondertekend. De volledige reactie staat op onze website www.rekenkamer.nl .

Systeemverantwoordelijkheid

De ministers geven aan dat eind maart 2013 de secretaris-generaal van het Ministerie van BZK heeft gereageerd op een eerder verzoek van de Algemene Rekenkamer om duidelijkheid te verschaffen over de systeemverantwoordelijkheid van de minister van BZK ten aanzien van de rijksbrede bedrijfsvoeringsprocessen, en de wijze waarop deze verantwoordelijkheid is ingevuld. In de reactie schrijven de ministers dat er geen eenduidige definitie is. Terugkerende elementen in de beschrijvingen van systeemverantwoordelijkheid zijn: beleid definiëren, uitvoering van beleid volgen door monitoring, indien nodig ingrijpen in het systeem, verantwoordelijkheden beleggen om de uitvoering van beleid te kunnen volgen, het creëren van randvoorwaarden, en het aanspreken van de verschillende betrokkenen op hun (resultaat)verantwoordelijkheden.

De invulling van de systeemverantwoordelijkheid verschilt volgens de ministers per minister en per onderwerp. De minister van BZK is (systeem)verantwoordelijkheid voor het functioneren van het stelsel van het openbaar bestuur, zowel op centraal als op decentraal niveau. Hij is onder meer verantwoordelijk voor de bestuurlijke organisatie (de Financiële verhoudingswet), maar ook voor goede bestuurlijke en financiële verhoudingen (de wet Financiering decentrale overheden)6.

De minister voor Wonen en Rijksdienst heeft volgens de ministers een systeemverantwoordelijkheid op het terrein van personeel, informatie- en communicatietechnologie (ICT), organisatie, huisvesting, inkoop, facilitaire dienstverlening en beveiliging.7 In beide domeinen is volgens de ministers sprake van systeemverantwoordelijkheid.

De ministers geven aan dat er op korte termijn (medio 2013) een nadere uitwerking plaats vindt van de systeemverantwoordelijkheid ten aanzien van de overige rijksbrede bedrijfsvoeringsterreinen.

Bedrijfsvoering onvolkomenheden

De ministers gaan vervolgens in op de door ons dit jaar geconstateerde tien onvolkomenheden en vier aandachtspunten in de bedrijfsvoering van het Ministerie van BZK, Begrotingshoofdstuk VII.

Financiële functie kerndepartement

De ministers geven aan dat de totstandkoming van het jaarverslag, en vooral van de financiële overzichten bij het jaarverslag, inderdaad moeizaam zijn verlopen.

De ministers herkennen niet dat door de tekortkomingen in het beheer van verplichtingen en voorschotten er in 2012 binnen het ministerie geen goed beeld bestond van de begrotingsuitputting. Het monitoren van de begrotingsuitputting vindt volgens de ministers plaats op diverse manieren, en op basis van een veelheid aan financiële informatie.

Dat wil uiteraard niet zeggen dat het financieel beheer niet beter kan, en moet, zo schrijven de ministers. Ten behoeve van een structurele verbetering is dan ook een uitgebreid verbetertraject gestart. De maatregelen die in dit traject worden genomen hebben betrekking op het verbeteren van de kwantiteit en de kwaliteit van de administratie, de administratieve discipline binnen het gehele departement, de financiële processen en de personele capaciteit. Zo komen er nieuwe procesbeschrijvingen, wordt er gewerkt aan het vergroten van de comptabele kennis en het creëren van stabiele groep professionals.

Single information Single audit

De ministers zijn content met de erkenning van de inspanningen van de minister van BZK op het terrein van de accountantscontrole ter verbetering van het SiSa-systeem. Tegelijkertijd zijn zij zich er van bewust dat voor een goed functionerend SiSa-systeem ook de betrokkenheid van gemeenten en departementen noodzakelijk is, zoals door hem ook in de voortgangsrapportage over SiSa aan de Tweede Kamer is gemeld. De minister van BZK zal concrete activiteiten richting van de gemeenten ondernemen om het proces van de financiële verantwoording te verbeteren in 2013. Ook de maatregelen ter verbetering van de SiSa-bijlage (invulwijzer, verantwoordingslijst) dragen bij aan het verbeterproces. De minister geeft verder aan dat met de andere departementen verder wordt gewerkt aan stroomlijning en aanscherping op rijksniveau van het beleid en de regelgeving ten aanzien van specifieke uitkeringen, waaronder het terugvorderingsbeleid.

Informatiebeveiliging

De ministers zien met ons dat BZK op de goede weg is met de actualisatie van de informatiebeveiligingsplannen. Onze constatering dat er geen periodieke evaluatie van het beveiligingsbeleid heeft plaatsgevonden herkennen zij niet, omdat een evaluatie impliciet deel uitmaakte van de actualisatie van de beleidskaders dat in 2012 heeft plaatsgevonden.

Subsidies kerndepartement

In reactie op onze constateringen over het ontbreken van een beleid op het gebied van Misbruik en Oneigenlijk gebruik (MenO) en dat er geen risicoanalyse wordt uitgevoerd, schrijven de ministers dat volgens hun het MenO-beleid op dit moment een eigen verantwoordelijkheid van de directies binnen BZK is. Het MenO-beleid en uitvoeren van een risicoanalyse maakt onderdeel uit van de implementatie van de nieuwe Kaderwet overige BZK-subsidies en het Kaderbesluit BZK subsidies, die met ingang van 1 juli 2013 voor BZK van kracht worden. In de uitwerking van het nieuwe proces wordt het M&O-beleid onder centrale verantwoordelijkheid geplaatst.

De ministers zullen in het implementatietraject van die wet nagaan of verder actie naar aanleiding van onze aanbevelingen nog relevant is.

Inkoopbeheer kerndepartement

De ministers merken op dat opmerkingen over het inkoopproces over 2011 geleid hebben tot diverse maatregelen om het inkoopproces te verbeteren. Met de Haagse Inkoop Samenwerking (HIS) zijn goede werkafspraken gemaakt over het Europees aanbesteden en voor 2013 zal de dienstverlening uitgebreid worden naar het offertetraject. Ook zijn in 2012 diverse maatregelen getroffen om het contractregistratiesysteem en de volledigheid van aanbestedingsdossiers verder te professionaliseren.

Controleraamwerk P-Direkt

De ministers stellen vast dat P-Direkt in 2012 het controleraamwerk verder op orde heeft gebracht. Zij constateren dat het terecht is dat de Algemene Rekenkamer nog aandacht vraagt voor enkele processen. Er zijn al plannen in uitvoer genomen. De geautomatiseerde inrichting van 4-ogencontrole is ten behoeve van de handmatige mutatieverwerking begin 2013 geïmplementeerd. Voor het changemanagementproces is de navolgbaarheid van uitgevoerde processtappen in een detailuitwerking van procedures inmiddels afgerond. De interne controle op het proces gebruikers- en autorisatiebeheer is begin 2013 met terugwerkende kracht alsnog voor 2012 uitgevoerd, en structureel ingebed in het IC-programma 2013. Verder is reeds gestart met het vernieuwen van werkinstructies en procedurebeschrijvingen. De ministers schrijven te streven deze eind 2013 volledig op orde te hebben.

Inkoopbeheer FMHaaglanden

FMH heeft afgelopen jaar een verbeterplan uitgevoerd naar aanleiding van de conclusies van Algemene Rekenkamer over 2011. Ook in 2013 gaat dat proces door. Wel merken de ministers hierbij op dat FMHaaglanden ook in de toekomst te maken zal blijven krijgen met situaties die buiten haar directe beïnvloedingsfeer liggen. De aansluiting van nieuwe departementen zorgt voor de nodige risico’s op dit gebied, zoals onvolledige contractdossiers of (raam)overeenkomsten die door de aangesloten ministeries in het verleden onrechtmatig zijn aanbesteed. Ook kunnen door verschuivingen in de het Masterplan Huisvesting risico’s ontstaan met betrekking tot het onrechtmatig verlengen van contracten.

Beveiliging digitale overheidsdiensten Logius

De ministers gaan ook in op de gesignaleerde risico’s bij de digitale diensten van de overheid. Voor Digipoort geldt, schrijven zij, dat Logius duidelijke verbeteractiviteiten met de leverancier in het voorjaar 2012 heeft afgesproken. Het risico ten aanzien van de continuïteit van de dienstverlening was gedurende het eerste kwartaal van 2012 hoger dan gewenst. Ten aanzien van de continuïteit van Digipoort is een aantal verbeteracties in het voorjaar 2012 afgerond. De realisatie van de overige verbeterpunten vordert, en in de loop van 2012 zijn ook structurele verbeteringen gerealiseerd. Echter, op geen enkel moment in 2012 is er een risico geweest ten aanzien van de continuïteit van de dienstverlening.

De ministers schrijven dat wij stellen dat de minister van BZK verantwoordelijk is voor de kwaliteit en beschikbaarheid van digitale overheidsdienstverlening. Zij noemen dat ook op partijen zelf de verantwoordelijkheid rust om uit eigen beweging te bewerkstelligen dat de beschikbaarheid en kwaliteit van de dienstverlening op orde is. Beveiliging van informatie en van persoonsgegevens maakt daarvan onderdeel uit.

Voor de door ons gesignaleerde risico’s, vanwege het feit dat de grote afnemers niet volledig voldoen aan de normen voor de beveiliging van de webpagina’s en de systeemkoppelingen, stellen de ministers dat uit het nader onderzoek is gebleken dat er bij de grote afnemers geen acuut en serieus informatieveiligheidsrisico aanwezig is. Hierbij zijn ook andere compenserende maatregelen, waardoor het betreffende beveiligingsrisico (gerelateerd aan een norm) wordt gemitigeerd, in beschouwing genomen.

De ministers onderkennen het risico dat de capaciteit mogelijk tekort schiet om alle DigiD-assessments die in 2013 gepland staan in goede banen te leiden. Over de wijze waarop met dit risico wordt omgegaan zijn de beleidsdirectie en uitvoerende organisatie (Logius) op dit moment in gesprek. De Tweede Kamer zal worden geïnformeerd over de uitkomsten daarvan in tweede helft van 2013.

De Werkmaatschappij

De ministers zijn van mening dat de onvolkomenheid ten aanzien van het financieel beheer een inhoudelijke grond mist. Zij onderkennen dat het jaarafsluitingsproces niet geheel soepel is verlopen, maar dit vormde naar hun mening geen knelpunt voor de tijdige oplevering van de jaarrekening. Ook de accountantscontrole is tijdig afgerond. Dit heeft inderdaad de nodige inspanning van alle betrokkenen gevraagd, maar de geconstateerde fouten en onzekerheden zijn ruim binnen de gestelde grenzen gebleven. Zij bestrijden dat inzicht in de cijfers niet voldoende aanwezig is. De Werkmaatschappij heeft volgens de ministers eind van het jaar laten zien dat ze de opbrengst volledig kon onderbouwen.

Financieel beheer Doc-Direkt

De ministers onderschrijven dat de ontwikkeling van het financieel beheer bij Doc-Direkt in 2012 achter is gebleven bij de verwachting.

De minister s geven dat het van belang is betrouwbare managementinformatie te realiseren op grond waarvan de verantwoording en sturing van Doc-Direkt beter en effectiever kan worden. Doelstelling is om het financieel beheer in 2013 op orde te krijgen met de verdere uitvoering van dit verbeterplan en een nieuwe organisatie-inrichting.

Bedrijfsvoering aandachtspunten

Coördinatie Koninkrijksrelaties

Naar aanleiding van onze vraag om een betekenisvollere invulling van de coördinatie richting collega-ministers, schrijven de ministers dat zij van mening zijn dat er voldoende interdepartementale coördinatie plaatsvindt. Naast de weken van Caribisch Nederland die twee keer per jaar georganiseerd worden, vindt onder voorzitterschap van BZK maandelijks op ambtelijk niveau interdepartementaal overleg plaats. Tevens vindt periodiek een DG-overleg Caribisch Nederland plaats. De departementsoverschrijdende problemen worden door de betrokken departementen gezamenlijk opgepakt waarbij BZK doorgaans een signalerende en initiërende functie heeft. Ook worden alle Kamervragen met betrekking tot Caribisch Nederland afgestemd met BZK en mede namens BZK verzonden. Op deze wijze is een consequent rijksbeleid gewaarborgd, waarbij de vakdepartementen inhoudelijk verantwoordelijk zijn voor het beleid op Caribisch Nederland.

De minister van BZK zegt ons toe zijn collega’s van SZW, VWS en OCW te wijzen op hun verantwoordelijkheid voor de uitgaven in Caribisch Nederland.

Begrotingsadministratie Cafas

De ministers verzekeren ons dat de continuïteit van het administratiesysteem Cafas voldoende is geborgd. Voor wat betreft het testbeheer zeggen zij toe dat op korte termijn alsnog de benodigde beschrijvingen voor het testbeheer aanwezig zijn.

Inkoopproces Rijksgebouwendienst (RGD)

De ministers zeggen toe de aanbevelingen met betrekking tot het contractenregister, de inkoopkalender, inkoopdossier en inkoopanalyse op te volgen. Er wordt een aanbestedingskalender opgesteld en er komt voortgangsbewaking In 2013 zal de RGD aanvullende controles uitvoeren met betrekking tot de volledigheid van de inkoopdossiers. Verder zal jaarlijks een analyse van de inkooporders worden verricht; driejaarlijks zal de RGD bovendien een integrale marktanalyse uitvoeren.

Vertrouwensfuncties

De ministers leggen in hun reactie de verantwoordelijkheden uit die zij hebben voor vertrouwensfuncties en de activiteiten daarbij te onderscheiden zijn. De minister van BZK is systeemverantwoordelijk voor de Wvo. De minister voor Wonen en Rijksdienst is systeemverantwoordelijk voor de integrale beveiliging van het Rijk (Rijks-BVA), waaronder de vertrouwensfuncties binnen het Rijk. Opdat de Rijks-BVA in staat is om een oordeel te vellen over de wijze waarop binnen het Rijk wordt omgegaan met civiele vertrouwensfuncties, zal de AIVD over door haar gesignaleerde afwijkingen rapporteren aan de Rijks-BVA. De rapportage betreft uitsluitend (vermoedelijke) niet naleving van de Wvo door de werkgever of het vakdepartement met de aanwijzing van de vertrouwensfuncties binnen het Rijk of de plaatsing van medewerkers hierop, voor zo ver de AIVD beschikt over deze gegevens uit hoofde van de uitvoering van de Wvo.

De Rijks-BVA kan de departementale BVA’s ook verzoeken om afwijkingen te rapporten aan haar. Hiermee beschikt de Rijks-BVA over informatie op basis waarvan oordeelsvorming mogelijk is inzake de werking binnen het Rijk van het aanwijzen van vertrouwensfuncties en het plaatsen van medewerkers op die vertrouwensfuncties.

De ministers onderkennen dat er structurele verbeteringen nodig zijn op het terrein van de bedrijfsvoering van het ministerie, bij de baten-lastenagentschappen en in het kader van de systeemverantwoordelijkheid voor de rijksbrede bedrijfsvoering bij andere departementen of medeoverheden. De ministers zeggen toe de benodigde maatregelen te nemen. Zij nemen onze aanbevelingen over bij de volgende onvolkomenheden:

• financiële functie kerndepartement;

• subsidiebeheerkerndepartement

• inkoopbeheer kerndepartement;

• financieel beheer Doc-Direkt;

• controleraamwerk P-Direkt.

Inrichting financiële functie

We zien dat er veel zaken zijn die aandacht vergen. Het op orde brengen van de financiële functie is niet alleen van belang voor het eigen ministerie, maar ook voor Koninkrijksrelaties en de in beheer zijnde fondsen. Een goed ingerichte financiële functie kan tevens gebruikt worden als voorbeeld voor het beheer bij de baten-lastenagentschappen. Het ministerie moet de komende tijd de financiële administratie verbeteren en aandacht geven aan tussentijdse afsluitingen, beschrijving van processen en opbouw van kennis. Deze acties mogen niet worden onderschat.

Systeemverantwoordelijkheid ministers

Wat betreft de systeemverantwoordelijkheid van beide ministers merken we op dat de verantwoordelijke minister regels moet stellen voor de organisatie en de inrichting van de bedrijfsvoering, inclusief het informatiearrangement. De ministers moeten toezicht houden op de goede uitvoering van het systeem van de bedrijfsvoering door de ministeries en betrokken actoren aanspreken op hun verantwoordelijkheden. Zo nodig moeten zij ingrijpen in het functioneren van het systeem en/of dit systeem wijzigen. Een minister moet dan zijn doorzettingsmacht gebruiken die bij die systeemverantwoordelijkheid hoort. In ons rapport Staat van de rijksverantwoording 2012 gaan wij ook in op het thema systeemverantwoordelijkheid.

BES-fonds

De reactie van de ministers op het aandachtspunt over de coördinatie bij Koninkrijksrelaties is ook verwerkt in het rapport bij het Jaarverslag 2012 van het BES-fonds. In het nawoord in dat rapport schrijven wij dat wij tevreden zijn met de toezegging van de minister van BZK om zijn collega’s van SZW, VWS en OCW te wijzen op hun verantwoordelijkheid voor de uitgaven in Caribisch Nederland. We stellen voor dat de minister de overleggen die hij beschrijft, benut om dit concreet in te vullen en dat hij de Tweede Kamer over de resultaten daarvan informeert.

Overige onvolkomenheden

Wij plaatsen nog de volgende aanbevelingen en kanttekeningen bij de door de minister gemaakte opmerkingen bij de andere onvolkomenheden:

• Informatiebeveiliging kerndepartement: zorg ervoor dat de evaluatie van het beveiligingsbeleid een eigen plaats krijgt in de planning- en controlcyclus.

• Inkoopbeheer FMHaaglanden: regel de overdracht van de dossiers van de departementen, die zich in 2013 aansluiten bij FMHaaglanden goed en wees alert op de problemen die daarmee gepaard gaan.

• De Werkmaatschappij: de ministers constateren dat het inzicht in de opbrengsten aan het einde van het jaar op orde was. Ons oordeel is gebaseerd op het niet op orde zijn tijdens 2012. Inzicht in de opbrengsten gedurende het jaar is echter ook nodig.

• Toezicht op digitale overheidsdiensten: onderschat de problemen niet. Gezien zijn systeemverantwoordelijkheid moet de minister voor Wonen en Rijksdienst hier optreden.

• Toezicht op de specifieke uitkeringen aan gemeenten en provincies: ook hier geldt de systeemverantwoordelijkheid van de minister van BZK. Hij moet actief toezicht houden op het functioneren van het systeem en optreden om de werking van het systeem van single information, single review te bevorderen.

We zullen de implementatie van alle toegezegde maatregelen dit jaar volgen.

We hebben de financiële informatie in de volgende financiële overzichten van het Jaarverslag 2012 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten;

Verantwoordelijkheid van de minister van BZK

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.