Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-IXB nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 6 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Financiën (IXB)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

4 |

|

|

1 |

Over dit ministerie |

11 |

|

1.1 |

Integratie BTW-compensatiefonds in begroting IXB Financiën |

11 |

|

1.2 |

Kredietcrisis en landencrisis onverminderd actueel |

12 |

|

1.2.1 |

Toekomststrategie deelnemingen in financiële instellingen |

13 |

|

1.2.2 |

NLFI |

13 |

|

1.2.3 |

Duidelijkheid nodig over de rol van de minister van Financiën als aandeelhouder bij grote investeringsbeslissingen van deelnemingen |

14 |

|

1.2.4 |

Informatiebehoefte Nederland EFSF/ESM nog niet voldoende ingevuld |

14 |

|

1.2.5 |

SMP- en investeringsportefeuille van DNB-afdrachten |

15 |

|

2 |

Bedrijfsvoering |

17 |

|

2.1 |

Onvolkomenheden |

18 |

|

2.1.1 |

Interne controle bij het Agentschap onvoldoende |

18 |

|

2.1.2 |

Inkoop bij het kerndepartement onvoldoende verbeterd |

19 |

|

2.1.3 |

Onvoldoende controle op naleving veiligheidsmaatregelen informatiesystemen kerndepartement |

20 |

|

2.1.4 |

Meer verlofuren uitbetaald dan toegestaan bij de Belastingdienst |

20 |

|

2.1.5 |

Belastingdienst heeft geen aantoonbaar sluitend proces van logische toegangsbeveiliging tot informatiesystemen |

21 |

|

2.1.6 |

Continuïteit en rechtmatigheid teruggaven omzetbelasting aan ondernemers niet gewaarborgd |

22 |

|

2.2 |

Aandachtspunten |

22 |

|

2.2.1 |

Beheersing risico’s in de uitvoering van grote organisatorische veranderingen bij de Belastingdienst kan transparanter |

22 |

|

2.2.2 |

Belastingdienst kan kwaliteit toepassing testmethode ICT-systemen verder verbeteren |

23 |

|

2.2.3 |

Vaststellen vertrouwensfuncties bij de Belastingdienst: onvolkomenheid opgelost, maar aandacht blijft nodig |

23 |

|

2.2.4 |

Inrichting toezichtfunctie minister van Financiën op departementale begrotingsadministraties vraagt aandacht |

24 |

|

2.2.5 |

Kerndepartement niet volledig voldaan aan de wettelijke vereisten bij vertrouwensfuncties |

25 |

|

3 |

Financiële informatie |

26 |

|

3.1 |

Geen overschrijding van de tolerantiegrens |

26 |

|

4 |

Totstandkoming van informatie |

28 |

|

4.1 |

Informatie over het beleid |

28 |

|

4.1.1 |

Prestatie-indicator zendingen zonder fouten klopt altijd |

28 |

|

4.2 |

Informatie over de bedrijfsvoering |

28 |

|

5 |

Reactie minister en nawoord Algemene Rekenkamer |

29 |

|

5.1 |

Reactie minister van Financiën |

29 |

|

5.2 |

Nawoord Algemene Rekenkamer |

30 |

|

Bijlage 1 Overzicht bedrijfsvoering |

32 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

33 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

35 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van Financiën |

36 |

|

|

Bijlage 5 Onderzochte prestatie-indicatoren |

43 |

|

|

Afkortingen |

44 |

De minister van Financiën stond in 2012 voor een aantal belangrijke uitdagingen, die ook in 2013 onverminderd groot zijn. De risico’s voor de overheidsfinanciën zijn toegenomen, onder meer door de nationalisatie van SNS REAAL. Het bezuinigings- en hervormingspakket van het kabinet-Rutte/Asscher is zeer omvangrijk in absolute zin, maar ook in vergelijking met eerdere bezuinigingsoperaties.

Sinds het ontstaan van de kredietcrisis en de daarop volgende EU-landencrisis heeft de minister van Financiën bovendien een centrale rol gespeeld bij de maatregelen die zijn genomen en het toezicht daarop. Kort na het aantreden van het kabinet-Rutte/Asscher in november 2012 is de nieuwe minister van Financiën gekozen als voorzitter van de eurogroep en voorzitter van de Board of Governors van het European Stability Mechanism (Europese noodfonds, ESM).

Ook de ontwikkelingen binnen de financiële wereld vragen voortdurende aandacht van de minister van Financiën. Niet alleen op nationaal niveau, zoals de nationalisatie van SNS REAAL, maar ook op Europees niveau, zoals noodsteun aan Spanje en Cyprus. Het zijn complexe dossiers waar grote bedragen mee zijn gemoeid (zie onze website Kredietcrisis en ons webdossier EU-governance op www.rekenkamer.nl). Hieronder schetsen we deze ontwikkelingen op hoofdlijnen en gaan we ook in op de bedrijfsvoering van het ministerie.

Risico’s voor de overheidsfinanciën toegenomen

Financiële risico’s doen zich onder meer voor bij garanties, leningen en trendmatige uitgaven zoals zorg en pensioen. Op 1 februari 2013 is SNS REAAL genationaliseerd waarbij de Staat een garantie heeft afgegeven van € 5,0 miljard en in maart 2013 is een garantie van € 5,7 miljard afgegeven aan De Nederlandsche Bank. In ons rapport Risico’s voor de overheidsfinanciën uit juni 2012 (Tweede Kamervergaderjaar 2011–2012, 33 299, nr. 2) hebben wij een eerste aanzet gedaan voor een integrale analyse van de risico’s voor de overheidsfinanciën. De Tweede Kamer had tot dan toe niet de beschikking over een dergelijk overzicht. Tot ons genoegen zien we dat de minister van Financiën snel en adequaat gehoor geeft aan onze aanbevelingen om zelf zo’n overzicht te verschaffen. De Miljoenennota 2013 bevatte een eerste integrale risicoanalyse en ook het Financieel Jaarverslag 2012 bevat een risicoanalyse. Naast garanties, leningen, crisis gerelateerde risico’s (Europa en de financiële sector) en trendmatige ontwikkelingen gaat het Financieel Jaarverslag 2012 onder andere in op risico’s bij staatsdeelnemingen en (semi-)publieke instellingen. Wij moedigen de minister van Financiën aan om dat als een vast onderdeel van de begroting en verantwoording op te nemen.

Inzicht in uitvoering bezuinigings- en hervormingspakket gewenst

Achtereenvolgende kabinetten hebben vanaf 2010 omvangrijke bezuinigingen doorgevoerd. Inmiddels tellen deze saldoverbeterende maatregelen op tot ongeveer € 46 miljard in 2017. Deze bezuinigingen zijn noodzakelijk om zowel de houdbaarheid van de overheidsfinanciën op de lange termijn te waarborgen als om aan de normen van de Economische en Monetaire Unie (EMU) te voldoen. In mei 2011 publiceerden wij de Bezuinigingsmonitor 2011 (Tweede Kamervergaderjaar 2010–2011, 32 758, nr. 2) waarin wij aangaven dat het noodzakelijk is dat het kabinet bij ombuigingen en hervormingen helder aangeeft wat wel en niet (meer) tot het takenpakket van de rijksoverheid behoort. Tijdens het debat over de regeringsverklaring van 14 november 2012 gaf de minister-president aan dat dit kabinet geen updates zal uitbrengen van de 30 Miljard Monitor, die bedoeld was om de voortgang van de bezuinigingen te monitoren. Op 1 februari 2013 meldde de minister van Financiën vervolgens dat de minister van Veiligheid en Justitie (VenJ) in aanloop naar Verantwoordingsdag 2013 zou komen met een overzicht van financiële wetgevingsmaatregelen, waarin de koppeling tussen wetgeving en de financiële bijlage van het regeerakkoord nog explicieter en met meer details zou worden gepresenteerd. Wij vinden het van groot belang dat de minister van Financiën het parlement goed zicht blijft bieden op de uitvoering van het zeer omvangrijke bezuinigings- en hervormingspakket.

Toekomststrategie deelnemingen in financiële instellingen

Een omvangrijk deel van de Nederlandse financiële sector is in eigendom van de Staat gekomen: ABN AMRO en ASR in oktober 2008 en SNS REAAL in februari 2013. Op enig moment zal een besluit over de toekomstige positionering van de Staat aan de orde kunnen komen, waarbij vermoedelijk vertrouwelijke informatie aan de orde is.

Financiële informatie van EFSF/ESM

Het European Financial Stability Facility (EFSF) en het European Stability Mechanism (ESM) voeren beiden steunprogramma’s uit in het kader van de Europese landencrisis. Het ESM is de opvolger van het EFSF.

Wij gaven in het EU-trendrapport 2013 aan dat de mogelijkheden voor publieke onafhankelijke controle van en verantwoording over de Europese noodfondsen in 2012 niet zijn vervolmaakt. Wel stemt het ons tevreden dat hiervoor een mogelijkheid is gecreëerd bij het nieuwe permanente Europese noodfonds ESM (omvang van € 500 miljard), door middel van de instelling van een «auditcomité». Dit auditcomité moet onderzoek kunnen doen naar zowel rechtmatigheid als doeltreffendheid van de steunoperaties. Wij vonden het opmerkelijk dat dit element van publieke externe controle op de rechtmatigheid en doeltreffendheid van steunoperaties niet meteen van toepassing is verklaard op andere noodfondsen die eerder op basis van intergouvernementele afspraken tot stand zijn gekomen, zoals het eerste Griekse steunprogramma (omvang van € 52,9 miljard) en het tijdelijke noodfonds EFSF (omvang van € 440 miljard). Hoewel door alleen het EFSF al € 188 miljard is uitgegeven, is daarop geen publieke externe controle mogelijk, en kan er niet onafhankelijk over worden gerapporteerd aan parlementen.

In reactie op de aanbeveling dat het ESM-auditcomité mandaat zou moeten krijgen over middelen van het eerste Griekse leningenpakket, gaf de minister aan dat hij zou verkennen of EFSF-middelen onder de controle van het auditcomité van het ESM kunnen worden gebracht, nu het EFSF en het ESM vrijwel als één organisatie functioneren.

We bevelen de minister aan om democratische controle mogelijk te maken zowel voor het EFSF als voor het eerste Griekse leningenpakket en adequate controlemogelijkheden voor toekomstige programma’s voortaan van tevoren te regelen.

De bedrijfsvoering van het Ministerie van Financiën

In de bedrijfsvoering van het Ministerie van Financiën onderscheiden zich de Belastingdienst als grote uitvoeringsorganisatie, het kerndepartement van Financiën en de rijksbrede taken die het Ministerie van Financiën heeft (zoals het toezicht op een verantwoorde en doelmatige besteding van overheidsmiddelen). Wij constateren onvolkomenheden bij de bedrijfsvoering van de Belastingdienst en het kerndepartement en vragen aandacht voor de toezichtsfunctie van het Ministerie van Financiën.

De bedrijfsvoering van de Belastingdienst is in 2012 verder verbeterd. De Belastingdienst heeft de problemen die we in 2011 constateerden aangepakt. Hierdoor zijn de problemen bij het personeelsbeheer en de informatiebeveiliging voor een deel opgelost. Het beheer van de vertrouwensfuncties is niet langer een onvolkomenheid, maar blijft een aandachtspunt. De Belastingdienst werkt aan een aantal veranderingen die grote gevolgen hebben voor de organisatie. De veranderingen van belang voor de bedrijfsvoering zijn: de taakstelling, een reorganisatie van de Belastingregio’s, de verdere invoering van het horizontaal toezicht en de intensivering van het toezicht. Deels bieden deze veranderingen kansen voor de Belastingdienst, maar er kleven ook risico’s aan. Het uitvoeren ervan vergt veel van de organisatie. Een heldere sturing op doelen is essentieel.

We constateren een toename van het aantal onvolkomenheden in de bedrijfsvoering bij het kerndepartement. Eén van de nieuwe onvolkomenheden betreft onvoldoende interne controle van het Agentschap. Met de Auditdienst Rijk (ADR) zullen we nagaan waardoor dit is veroorzaakt en zo nodig onze (beider) controles daarop aanpassen. Daarnaast hebben we te weinig verbetering vast kunnen stellen in de controle op de naleving van veiligheidsmaatregelen bij het kerndepartement. We vragen de minister actiever te zijn in het oplossen van de problemen in de bedrijfsvoering.

Voor de rijksbrede taken van het Ministerie van Financiën vragen we de minister aandacht voor de inrichting van de toezichtsfunctie waar het gaat om de begrotingsadministraties. Bij het Ministerie van VenJ hebben we dit jaar een ernstige onvolkomenheid geconstateerd, waartegen we op 2 april 2013 bezwaar hebben gemaakt. Uit ons rapport bij het jaarverslag 2012 van het Ministerie van VenJ blijkt namelijk dat er sprake is van een ernstige onvolkomenheid in het financieel beheer rondom de invoering van een nieuwe financiële administratie. Halverwege 2012 is een nieuw financieel systeem (Leonardo) bij het kerndepartement ingevoerd. Door een cumulatie van zaken was er gedurende de tweede helft van 2012 sprake van niet-betrouwbare financiële informatie. Op 3 mei 2013 hebben wij besloten het bezwaar op te heffen, naar aanleiding van het plan van aanpak van de minister van VenJ van 26 april 2013. De ernstige onvolkomenheid bij VenJ blijft gehandhaafd. Voor onze verwachtingen over de betrokkenheid van Financiën bij het verbetertraject van VenJ, verwijzen we naar het Rapport bij het Jaarverslag 2012 van het Ministerie van VenJ.

Gezien de specifieke verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van de begrotingsadministraties (Comptabiliteitswet 2001, artikel 41, eerste lid) vragen we de minister aandacht voor de inrichting van de toezichtsfunctie waar het gaat om de begrotingsadministraties. De onvolkomenheid bij het Ministerie van VenJ roept de vraag op hoe de minister van Financiën zijn toezichtsrol in deze casus heeft ingevuld. Het ware goed als de minister van Financiën deze toezichtsrol actief invult waar dat nodig is.

In dat kader is het bovendien relevant om op te merken dat de minister van Financiën niet beschikt over (wettelijke) instrumenten om in een dergelijke situatie dwingende aanwijzingen te kunnen geven aan ministeries. Wij zijn van mening dat de Rijksoverheid er bij gebaat zou zijn als de minister van Financiën voor zijn toezichtstaak wel dwingende aanwijzingen zou kunnen geven aan de andere ministeries. Op onze algemenere opmerkingen over de verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van de begrotingsadministraties, reageert de minister in zijn reactie op ons rapport Staat van de rijksverantwoording 2012.

Reactie minister en nawoord Algemene Rekenkamer

De minister gaat in zijn reactie in op al onze aanbevelingen, de geconstateerde onvolkomenheden en aandachtspunten. We geven in deze paragraaf de onderdelen van de reactie waarover we het niet (geheel) eens zijn met de minister. Ook gaan we in op de onvolkomenheden, waarover de minister in zijn reactie aanvullende informatie geeft.

Over de controlebevoegdheden bij het EFSF geeft de minister aan dat het Nederlandse parlement en de Algemene Rekenkamer via de reguliere bevoegdheden ten aanzien van de rijksbegroting democratische controlebevoegdheden hebben voor het Nederlandse aandeel in de Griekse Leningfaciliteit (GLF) en het EFSF. De minister is van mening dat de controle van de Europese Commissie, de ECB en het IMF (de zogenoemde Trojka) op de besteding van de financiële steun van de GLF en het EFSF een voldoende waarborg is voor het bereiken van de afgesproken beleidscondities. Wij merken met nadruk op dat onze controle beperkt is tot de manier waarop het geld de Nederlandse begroting verlaat. Over de rechtmatigheid of doeltreffendheid van de bestedingen uit de GLF en het EFSF nadat het geld de Nederlandse begroting heeft verlaten, hebben we geen informatie. Daardoor kunnen wij geen onafhankelijke controle op de rechtmatigheid en doeltreffendheid uitvoeren. Ook hebben we geen bevoegdheden om zelf controles uit te voeren. De opvatting van de minister dat er voldoende informatie is over het bereiken van de beleidscondities en dat er voldoende controle op die informatie is, delen wij derhalve niet. Wij gaan ervan uit dat de minister de toezegging gestand doet. Hij heeft in reactie op het EU-trendrapport 2013 toegezegd om ten eerste te verkennen of EFSF-middelen onder de controle van het auditcomité van het ESM kunnen worden gebracht en ten tweede het parlement zo spoedig mogelijk te informeren over de uitkomst van deze verkenning. Wat betreft de GLF blijft naar de mening van de Algemene Rekenkamer sprake van een hiaat in de onafhankelijke controle van en verantwoording over de besteding van deze gelden. Wij blijven hiervoor aandacht vragen.

Onze aanbevelingen bij de onvolkomenheden en aandachtspunten in de bedrijfsvoering van het Ministerie van Financiën neemt de minister grotendeels over. Bij de onvolkomenheden «inkoop bij het kerndepartement» en «teruggaven omzetbelasting aan EU-ondernemers» geeft de minister aan dat in 2012 grote verbeteringen zijn gerealiseerd. Het kerndepartement heeft voor de beheersing van de inkoop in 2012 gewerkt aan het inrichten van een spendtool en een methodiek om effectieve analyses te maken. Ook zijn er reeds een aantal analyses gemaakt, die hebben geresulteerd in enkele nieuwe inkooptrajecten en het aanvullen van het contractregister met ontbrekende contracten. De Belastingdienst heeft de basis voor het oplossen van de problemen rondom de teruggave van omzetbelasting aan ondernemers in de Europese Unie gelegd door de applicatie die dit proces ondersteunt in 2012 te kopen van de leverancier. Wij zijn het eens met de minister dat op deze punten in 2012 belangrijke verbeteringen zijn gerealiseerd. We zullen de implementatie en goede werking daarvan in 2013 beoordelen.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van Financiën samen. We hebben gekeken naar de bedrijfsvoering, de financiële informatie, de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|

|---|---|---|---|---|

|

Oordeel onderzochte onderdelen bedrijfsvoering: voldoet, met uitzondering van 6 onvolkomenheden |

||||

|

Onvolkomenheden in de bedrijfsvoering |

||||

|

Interne controle bij het Agentschap onvoldoende (zie § 2.1.1). |

Voer voorgestelde maatregelen uit. Zorg voor voldoende, kwalitatief goede mensen en middelen voor vlotte uitvoering van de plannen. |

Het Agentschap heeft maatregelen genomen om fouten eerder te signaleren en tijdig te herstellen. Dit heeft al geleid tot verbetering van de controleprocessen. Na verificatie van alle lopende leningen is gebleken dat bij één transactie in 2006 te weinig disagio is toegerekend. Hierdoor zijn over de periode 2006-2012 in totaal € 80 mln. te weinig rentelasten verantwoord. Dit zal worden verwerkt in het begrotingsjaar 2013. In de toekomst zal het (informatie)systeem worden verbeterd, zal een nieuw systeem worden gebouwd voor onafhankelijke controle en zal worden bezien of bestaande procedures en IT systemen verder kunnen worden verbeterd. |

Het feit dat het Agentschap een volledige controle heeft uitgevoerd op de lopende leningen beoordelen we als positief. We vragen de minister een hoge prioriteit toe te kennen aan de uitvoering van de aangekondigde aanvullende maatregelen. Wij zullen met de ADR nagaan of wij onze (beider) controles moeten aanpassen en hierover rapporteren in ons Verantwoordingsonderzoek 2013. |

|

|

Inkoop bij het kerndepartement onvoldoende verbeterd (zie § 2.1.2). |

Maak contractregister op orde, actualiseer aanbestedingskalender, ontwikkel inkoopanalyse verder. |

De beheersmaatregelen zijn nog niet voor de volle 100% op orde, maar begin 2012 is een verbetertraject ingezet dat in 2013 wordt voortgezet. In 2012 is gewerkt aan een spendtool en een methodiek om effectieve analyses te maken. Een aantal analyses is reeds gemaakt. In 2012 zijn in minder gevallen de regels overtreden. In 2013 wordt de inzet van spendanalyses geïntensiveerd. De aanbeveling wordt daarmee al in de praktijk gebracht. |

We zijn het met de minister eens dat in 2012 al veel is verbeterd in de inkoop en kunnen ons vinden in de plannen voor verdere verbetering in 2013. We zullen de implementatie en goede werking in 2013 beoordelen. |

|

|

Onvoldoende controle op naleving veiligheidsmaatregelen informatiesystemen kerndepartement (zie § 2.1.3). |

Zorg voor aantoonbaar sluitend proces van informatiebeveiliging, zowel in opzet als in werking. |

Voor enkele specifieke informatiesystemen zijn de betrouwbaarheidseisen onvoldoende in beeld. Voor de cruciale systemen van het Agentschap is in 2012 een Business Impact Analyse gedaan die voldoende inzicht bied in de betrouwbaarheidseisen. Ook worden audits en andere onderzoeken uitgevoerd op basis van risico-inschatting. Bestaande risicoanalyses van de overige cruciale systemen worden in 2013 geëvalueerd en indien nodig vernieuwd. Evaluaties worden periodiek herhaald waarmee de werking van de plan-do-check-act cyclus wordt verbeterd. |

||

|

Meer verlofuren uitbetaald dan toegestaan bij de Belastingdienst (zie § 2.1.4). |

Doe een extra beoordeling voor uitbetaling verlof aan de hand van ARAR-normen, in het bijzonder voor gevallen van langdurige ziekte in combinatie met ontslag. |

De minister neemt de aanbeveling om elke aanvraag voor het uitbetalen van verlof te toetsen aan de hand van normen in het ARAR over. |

||

|

Belastingdienst heeft geen aantoonbaar sluitend proces van logische toegangsbeveiliging tot informatiesystemen (zie § 2.1.5). |

Zorg voor aantoonbaar sluitend proces van logische toegangsbeveiliging, zowel in opzet als werking. |

De Belastingdienst werkt aan de koppeling van applicaties aan het systeem voor logisch toegangsbeheer. Dit is een complex proces dat nog enige jaren in beslag zal nemen. Zo lang de situatie erom vraagt, worden aanvullende controles verricht. De focus ligt op het voorkomen van conflicterende mutatierechten. |

||

|

Continuïteit en rechtmatigheid teruggaven omzetbelasting aan ondernemers niet gewaarborgd (zie § 2.1.6). |

Zorg voor snelle inbedding van het beheer van informatie systeem voor teruggaven omzetbelasting aan EU-ondernemers in infrastructuur Belastingdienst. |

Het aantal damages is in vergelijking met vorige jaren drastisch terug gedrongen. De aanbeveling om bij de Belastingdienst het technisch beheer van de applicatie zo snel mogelijk in de eigen organisatie in te bedden, wordt opgepakt. |

We zijn het met de minister eens dat in 2012 al veel is verbeterd. De grondslag voor het oplossen van de problemen is gelegd met de aankoop van de applicatie. We zullen de implementatie en goede werking in 2013 beoordelen. |

|

|

Aandachtpunten bij de bedrijfsvoering |

||||

|

Meer duidelijkheid mogelijk over rol minister van Financiën als aandeelhouder bij grote investeringsbeslissingen deelnemingen (zie § 1.1.3). |

Maak verantwoordelijkheden Financiën als aandeelhouder duidelijk conform toezegging aan de Tweede Kamer. |

De minister verwacht zijn toezegging aan de Tweede Kamer rond de zomer van 2013 in te kunnen vullen. |

||

|

Beheersing risico’s in de uitvoering van grote organisatorische veranderingen bij de Belastingdienst kan transparanter (zie § 2.2.1). |

Maak doelen zo concreet en meetbaar mogelijk. Laat periodiek door een externe partij onderzoeken in hoeverre deze doelstellingen zijn gehaald en hoe is gestuurd op beheersing van de risico’s. |

De minister neemt de aanbeveling over. Er wordt al grotendeels zo gewerkt. |

||

|

Belastingdienst kan kwaliteit toepassing testmethodiek ICT-systemen verder verbeteren (zie § 2.2.2). |

Blijf gebruik testmethode ondersteunen en toetsen. Zorg dat aanbevelingen voor verbetering testen worden uitgevoerd. |

De minister neemt de aanbeveling om in het proces nog scherper te toetsen op de inhoudelijke kwaliteit van de testproducten, de overgangsmomenten in het proces goed in de gaten te houden en de testomgeving te verbeteren over. |

||

|

Vaststellen vertrouwensfuncties bij de Belastingdienst nog niet afgerond (zie § 2.2.3). |

Rond proces van vaststellen en aanvragen verklaring van geen bezwaar in 2013 af. |

De minister neemt de aanbeveling om het proces van vaststellen en aanvragen van verklaringen van geen bezwaar in 2013 af te ronden over. |

||

|

Inrichting toezichtfunctie op departementale begrotingsadministraties minister van Financiën vraagt aandacht (zie § 2.2.4). |

Onderzoek of inrichting toezichtsrol moet worden versterkt. |

De minister verwijst voor dit punt naar zijn reactie op ons rapport Staat van de Rijksverantwoording 2012. |

||

|

Kerndepartement niet volledig voldaan aan de wettelijke vereisten vertrouwensfuncties (zie § 2.2.5). |

Let op naleving wettelijke vereisten, zowel door procesverantwoordelijke als medewerkers die aanvraag moeten indienen. |

Zolang de VGB van een medewerker op een vertrouwensfunctie niet ontvangen is, hanteert het ministerie als lijn dat de betrokken medewerker niet mag worden belast met de specifieke kenmerken die de functie tot vertrouwensfunctie maken. |

||

|

Oordeel financiële informatie: voldoet |

||||

|

Oordeel totstandkoming beleidsinformatie: voldoet, met uitzondering van één prestatie-indicator |

||||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet |

||||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Ministerie van Financiën (IXB) en naar de bedrijfsvoering bij dit ministerie.

Het Ministerie van Financiën ziet toe op een verantwoorde en doelmatige besteding van overheidsmiddelen, maakt regels voor een stabiel financieel stelsel en ziet toe op de kwaliteit van financiële instellingen. Ook geeft het ministerie invulling aan het fiscale beleid en het financieringsbeleid. Het fiscale beleid betreft de wetgeving over en de inning van belastingen, het financieringsbeleid richt zich op de financiering van de staatsschuld. De Belastingdienst, onderdeel van het Ministerie van Financiën, heft en int de belastingen. Daarnaast verstrekt de Belastingdienst toeslagen.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 31.780,31 miljoen |

12,08 % |

|

Uitgaven |

€ 11.362,79 miljoen |

4,80 % |

|

Ontvangsten |

€ 114.847,90 miljoen |

49,61 % |

|

Fte’s |

29.857 |

27,37% |

Het BTW-compensatiefonds is vanaf 2012 als een separaat beleidsartikel 6 in het begrotingshoofdstuk IXB Financiën opgenomen. Tot 2012 bestond er een afzonderlijke begrotingswet voor het BTW-compensatiefonds en tevens een afzonderlijk jaarverslag. Het Jaarverslag IXB bevat door de integratie geen zelfstandig verzoek aan het parlement tot dechargeverlening voor het BTW-Compensatiefonds.

In mei 2009 heeft de minister van Financien een brief gestuurd aan de Tweede Kamer met een voorstel voor een nieuwe indeling van de drie begrotingen van het Ministerie van Financiën (Ministerie van Financiën Nationale Schuld en BTW-compensatiefonds).

De Tweede Kamer kon instemmen met de integratie onder twee voorwaarden:

• de integratie heeft geen consequenties voor het rapportageniveau van de Algemene Rekenkamer over fouten en onzekerheden.

• de Algemene Rekenkamer moet hieraan dezelfde conclusies kunnen verbinden als in de situatie van de afzonderlijke begrotingen.

In 2011 heeft de minister van Financiën de voorgenomen integratie van het BTW-compensatiefonds in de begroting van Financiën (IXB) voorgelegd aan de Algemene Rekenkamer.

Wij constateerden dat de marges voor oordeelsvorming iets ruimer werden door de integratie van de twee begrotingen. Desalniettemin hadden wij geen bezwaar tegen de integratie. De Algemene Rekenkamer blijft wel alle gesignaleerde fouten en onzekerheden rapporteren waardoor materieel gezien geen informatieverlies optreedt. Een voorwaarde die wij daarbij stellen is dat de door de Auditdienst Rijk en Belastingdienst te hanteren toleranties voor controle niet veranderen. Daarmee is namelijk gewaarborgd dat de Algemene Rekenkamer eventuele fouten en onzekerheden op dezelfde manier in beeld heeft als voor de integratie. De minister van Financiën heeft de Tweede Kamer hierover geïnformeerd in zijn brief van 22 juni 2011 (Tweede Kamer, Vergaderjaar 2010–2011, 32 500 IXB, nr. 23).

Om de integratie in de begroting van 2012 mogelijk te maken is een tijdelijke voorziening getroffen in de wet van 26 januari 2012 tot vaststelling van de begrotingsstaten van het Ministerie van Financiën (IXB) voor het jaar 2012.

De wet van 25 oktober 2012 tot wijziging van de Wet op het BTW-compensatiefonds in verband met het ontnemen van de status van begrotingsfonds aan het BTW-compensatiefonds is opgenomen in het Staatsblad (Stb. 2012, 554). Hiermee vervalt voor het BTW-compensatiefonds de status van een begrotingsfonds ex artikel 9 van de Comptabiliteitswet 2001. De Algemene Rekenkamer heeft voor 2012 geen fouten geconstateerd met betrekking tot beleidsartikel 6: BTW-compensatiefonds.

Integratie Nationale Schuld (IXA) en Financiën (IXB)

In mei 2012 heeft de minister van Financiën een voorstel voor samenvoeging van de begrotingshoofdstukken Nationale Schuld en Financiën in één begrotingswetsvoorstel aan de Algemene Rekenkamer voorgelegd. De minister stelt voor om twee separate begrotingsstaten in één wet te laten vaststellen. Op die manier worden de tolerantiegrenzen niet verruimd en kan over hetzelfde niveau worden gerapporteerd. Wij hebben vastgesteld dat de tolerantiegrenzen inderdaad niet worden verruimd als gebruik wordt gemaakt van twee separate begrotingsstaten en zijn daarom akkoord gegaan. In de begroting 2013 zijn de hoofdstukken IXA en IXB samengevoegd tot één hoofdstuk Financiën en Nationale Schuld (IX).

In ons rapport bij de Nationale verklaring 2013 geven we onder meer aan dat er sprake is van een diffuse verdeling van verantwoordelijkheden voor de afdrachten aan de EU. Via de begroting van de minister van Buitenlandse Zaken worden de afdrachten aan de EU verantwoord, maar de bijbehorende verantwoordelijkheden en bevoegdheden zijn belegd bij de ministers van Financiën en Economische Zaken (EZ). We vinden het wenselijk dat naast de uitgaven in Nederland van Europees geld ook de afdrachten aan de EU worden opgenomen in de Nationale verklaring, om zo te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau. Voor een nadere toelichting verwijzen wij naar ons Rapport bij de Nationale verklaring 2013.

In 2012 zijn er zowel op nationaal niveau als internationaal niveau relevante ontwikkelingen geweest gerelateerd aan de kredietcrisis:

• achtereenvolgende kabinetten hebben vanaf 2010 omvangrijke bezuinigingen doorgevoerd. Inmiddels tellen deze saldo verbeterende maatregelen op tot circa € 46 mld. in 2017. In mei 2011 publiceerden wij de Bezuinigingsmonitor 2011 (Tweede Kamer, vergaderjaar 2010–2011, 32 758, nr. 2) waarin wij aangaven dat het noodzakelijk is dat het kabinet bij ombuigingen en hervormingen helder aangeeft wat wel en niet (meer) tot het takenpakket van de rijksoverheid behoort;

• op nationaal niveau hebben we te maken gehad met de vastgoedproblematiek van SNS REAAL, uitmondend in de nationalisering van SNS REAAL in februari 20132. NLFI (NL Financial Investments) beheert de aandelen van de financiële instellingen die in handen van de Staat zijn gekomen. Het jaar 2012 was het eerste jaar dat NLFI dit beheer uitvoerde. Het Ministerie van Financiën is voornemens om ook het eigendom van SNS REAAL in beheer bij NLFI te geven. De Staat zal zijn belang in de financiële instellingen in de toekomst ook weer afstoten. Het Ministerie van Financiën ontwikkelt hiervoor een exit-strategie. NLFI zal de minister hierover adviseren;

• op internationaal niveau kan de informatievoorziening van vooral de European Financial Stability Facility (EFSF) beter (zie 1.1.4).

Door de kredietcrisis is een omvangrijk deel van de Nederlandse financiële sector in eigendom van de Staat gekomen: ABN AMRO en ASR in oktober 2008 en SNS REAAL in februari 2013. Op enig moment zal een besluit over de toekomstige positionering van de Staat aan de orde kunnen komen waarbij mogelijk vertrouwelijke informatie aan de orde is.

Toezicht van de minister op NLFI heeft gewerkt zoals bedoeld

In het Rapport bij het Jaarverslag 2011 schreven we dat het toezichtsarrangement, waarin het toezicht van de minister op de NLFI is geregeld, nog niet definitief was. We constateren dat het »Toezichtsarrangement NLFI» op 25 mei 2012 is vastgesteld met daarin opgenomen de ministeriële verantwoordelijkheid, de operationalisering van het toezicht (zoals begroting, jaarrekening en jaarverslag, governance, wederzijdse betrokkenheid en informatievoorziening) en concrete werkafspraken.

We zijn nagegaan of het reguliere toezicht van de minister op de NLFI, zoals is vastgelegd in het toezichtsarrangement, in opzet en in de praktijk voldoet. We constateren dat dit in 2012 het geval is.

Uitbreiding takenpakket NLFI

NLFI is een organisatie met een feitelijke bezetting van circa acht personen (exclusief het bestuur). De bezetting was in 2012 voldoende voor het reguliere werk. Voor de piekperiodes is de capaciteit te laag en moet capaciteit en specifieke kennis worden ingehuurd.

Op korte termijn (2013–2014) is door de te verwachten uitbreiding van het takenpakket met de recente nationalisatie van SNS REAAL de huidige capaciteit niet voldoende en komen er mogelijk één of twee inhoudelijk specialisten bij. We vragen de minister in kaart te brengen of NLFI voldoende capaciteit en expertise heeft om haar taak uit te voeren als ook het beheer van de SNS Property Finance B.V. erbij komt, met daarin het onroerend goed van SNS Bank.

De Nederlandse staat is aandeelhouder in 33 ondernemingen, die in 20113 ruim 1 miljard euro aan dividend opbrachten. Van deze 22 ondernemingen ligt het aandeelhouderschap bij de minister van Financiën, de overige 11 vallen onder beheer van de ministers van EZ en IenM. Als aandeelhouder ziet de minister van Financiën onder meer toe op de strategie van de onder zijn beheer vallende staatsdeelnemingen. Daarnaast heeft de minister van Financiën als aandeelhouder de bevoegdheid om overnames/investeringen van een bepaalde omvang of met een strategisch belang en/of met een afwijkend risicoprofiel al dan niet goed te keuren. De investeringen van deelnemingen kunnen in de miljarden lopen. Het is daarom belangrijk dat er duidelijkheid is over de precieze rol van de minister van Financiën als aandeelhouder.

In 2007 heeft de Gasunie een Duits gasnet (BEB) aangekocht. Op de aankoop ter waarde van € 2,1 miljard is inmiddels € 1,8 miljard4 afgeboekt. Dit is primair het gevolg van aanpassingen in de tariefregulering van het gasnet door de Duitse regulator. De minister van Financiën heeft in lijn met statutaire bepalingen als aandeelhouder ingestemd met de aankoop. In het Algemeen Overleg van de vaste commissie van Financiën van 6 maart 2013 heeft de minister aangegeven dat hij een grotere verantwoordelijkheid voor zichzelf ziet bij dergelijke investeringsbeslissingen dan hij heeft gespeeld bij de aankoop van BEB.

Het Interdepartementaal Beleidsonderzoek naar Staatsdeelnemingen en deze casus hebben onder meer duidelijk gemaakt dat onderdelen van het deelnemingenbeleid duidelijker kunnen. Specifieke aandachtspunten zijn:

• de rolverdeling tussen aandeelhouder en RvC/RvB van een staatsdeelneming;

• de rolverdeling tussen aandeelhouder en vakminister;

• de drempelwaarde voor instemming van de aandeelhouder;

• duiding van het publieke belang van het aandeelhouderschap.

De minister heeft toegezegd deze aandachtspunten een plek te zullen geven in de nieuwe nota deelnemingenbeleid.

Aanbeveling

We bevelen de minister aan om de verantwoordelijkheden van de minister van Financiën als aandeelhouder van staatsdeelnemingen scherp te omlijnen, conform de toezegging aan de Tweede Kamer.

Uit de European Financial Stability Facility (EFSF) en het European Stability Mechanism (ESM) worden steunprogramma’s gefinancierd in het kader van de Europese landencrisis. EFSF is een tijdelijk noodfonds dat de steun aan Griekenland, Ierland en Portugal zal afwikkelen. Het ESM is een permanent noodfonds en voert nieuwe steunprogramma’s uit.

De eurolanden die geen financiële steun ontvangen staan garant voor de leningen die het EFSF heeft verstrekt. Het is belangrijk dat de landen die deelnemen aan het EFSF, zekerheid hebben over de juistheid van het bedrag waarvoor zij individueel garant staan of waarvoor zij eventuele schades dienen uit te keren. Wij adviseerden in het Rapport bij het Jaarverslag 2011 om over deze en eventueel aanvullende informatiebehoefte formeel afspraken te maken met het EFSF. We constateren, dat deze afspraken tot op heden nog niet zijn gemaakt (Auditdienst Rijk5).

Het ESM is de opvolger van het EFSF. Het EFSF bestaat echter nog wel, en beheert de bestaande leningen totdat zij afgelost zijn. Het ESM kent een gestort en oproepbaar kapitaal door de eurolanden. Het ESM leent, net als het EFSF, geld op de kapitaalmarkt. Het ESM (omvang € 500 miljard) heeft samen met het EFSF een maximale financiële slagkracht van € 7006 miljard.

Het ESM heeft een Board of Auditors (BoA) die bestaat uit vijf personen. De BoA is verantwoordelijk voor de publieke externe controle. De ministers van Financiën van de eurolanden vormen de Board of Governors (BoG) en nemen de belangrijkste beslissingen. Op verzoek van de BoG of de managing director kan de BoA onderzoek doen en rapportages opstellen. De BoA heeft hierbij toegang tot alle documenten van het ESM en mag experts ter ondersteuning inhuren. De BoA rapporteert jaarlijks over haar werkzaamheden aan de BoG. De BoG stuurt een afschrift van deze rapportage naar de parlementen en rekenkamers van de lidstaten.

Wij vonden het opmerkelijk dat dit element van publieke externe controle op de rechtmatigheid en doeltreffendheid van steunoperaties niet meteen van toepassing is verklaard op andere noodfondsen die eerder op basis van intergouvernementele afspraken tot stand zijn gekomen, zoals het eerste Griekse steunprogramma (omvang van € 52,9 miljard) en het tijdelijke noodfonds EFSF (gegarandeerde omvang van € 440 miljard). Hoewel door alleen het EFSF op dit moment al € 188 miljard is uitgegeven, is daarop geen publieke externe controle mogelijk, en kan er niet onafhankelijk over worden gerapporteerd aan parlementen.

We bevelen de minister aan om democratische controle mogelijk te maken zowel voor het EFSF als voor het eerste Griekse leningenpakket en adequate controlemogelijkheden voor toekomstige programma’s voortaan van tevoren te regelen.

De Griekse staatsobligaties in de portefeuilles van de eurolanden en de obligaties in het Securities Market Programme (SMP) van de Europese Centrale Bank (ECB) zijn geen onderdeel van de private sector involvement (PSI). Hierdoor zullen deze obligaties naar verwachting inkomen genereren. De lidstaten van de Eurogroep zijn in februari 2012 overeengekomen om het inkomen op de Griekse obligaties in het SMP van de ECB en de Griekse obligaties in de investeringsportefeuilles van nationale Centrale Banken van de Euro-zone door te geven aan Griekenland. In Nederland worden deze uitgaven aan Griekenland op de begroting van het Ministerie van Financiën verantwoord. De uitgaven aan Griekenland naar aanleiding van de investeringsportefeuille van DNB bedroegen € 13 miljoen in 2012. De SMP-afdrachten spelen pas in 2013. Wij hebben onderzocht of de omvang van de uitgave aan Griekenland gelijk is aan de winsten op Griekse investeringsportefeuille van DNB.

Het Ministerie van Financiën en DNB hebben geen afzonderlijke afspraken gemaakt over de wijze waarop DNB over de Griekse SMP- en investeringsportefeuillewinsten rapporteert. De Algemene Rekenkamer kan hierdoor niet nagaan of het aan Griekenland uitgekeerde bedrag gelijk is aan de gerealiseerde winsten op de portefeuilles.

We bevelen de minister aan met DNB afspraken te maken over de verstrekking van informatie over omvang van de inkomsten van deze specifieke portefeuilles.

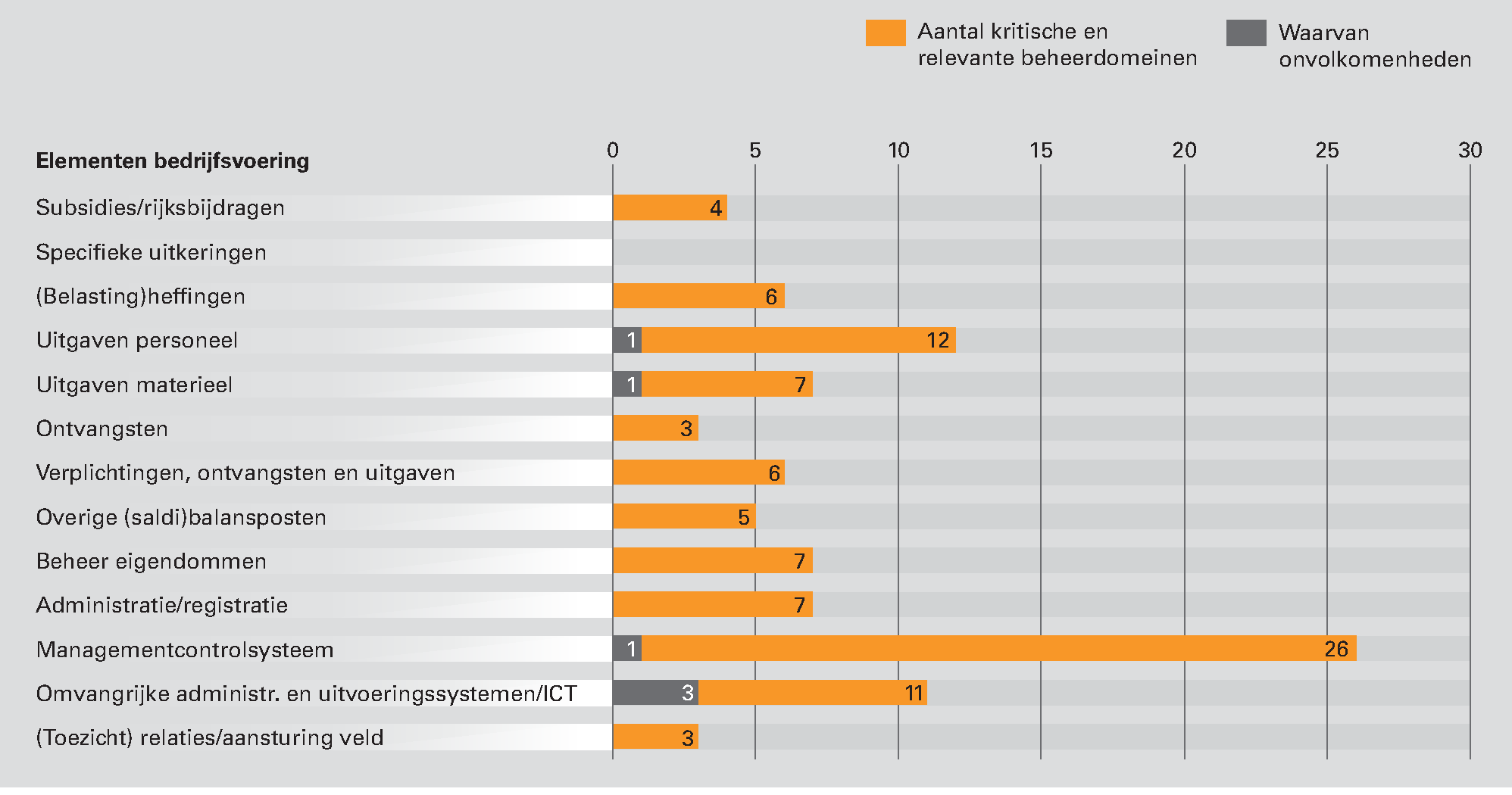

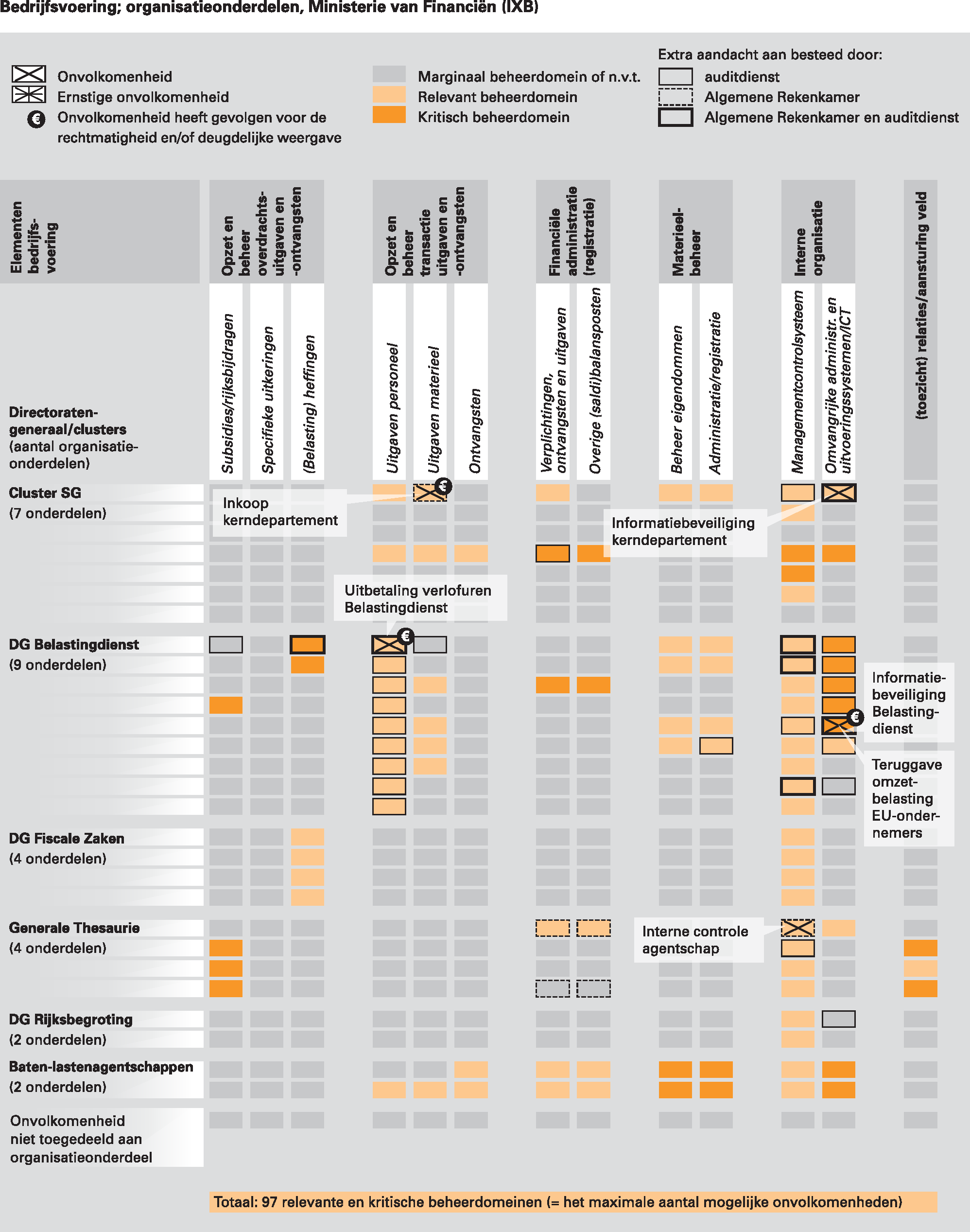

Een ministerie bestaat uit verschillende organisatieonderdelen. De bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van Financiën zijn dat er 97, zie onderstaande figuur. In 6 van die 97 kritische en relevante beheerdomeinen (6 procent) hebben wij dit jaar onvolkomenheden geconstateerd. Twee van de 6 van deze onvolkomenheden zitten in één kritisch beheerdomein, zie ook het overzicht bedrijfsvoering in bijlage 1.

Figuur 1 Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van Financiën

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van Financiën voldeden in 2012 aan de in de CW 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

• Interne controle bij het Agentschap;

• Inkoop bij het kerndepartement;

• Informatiebeveiliging bij het kerndepartement;

• Uitbetaling verlofuren bij de Belastingdienst;

• Informatiebeveiliging bij de Belastingdienst;

• Teruggaven omzetbelasting aan EU-ondernemers.

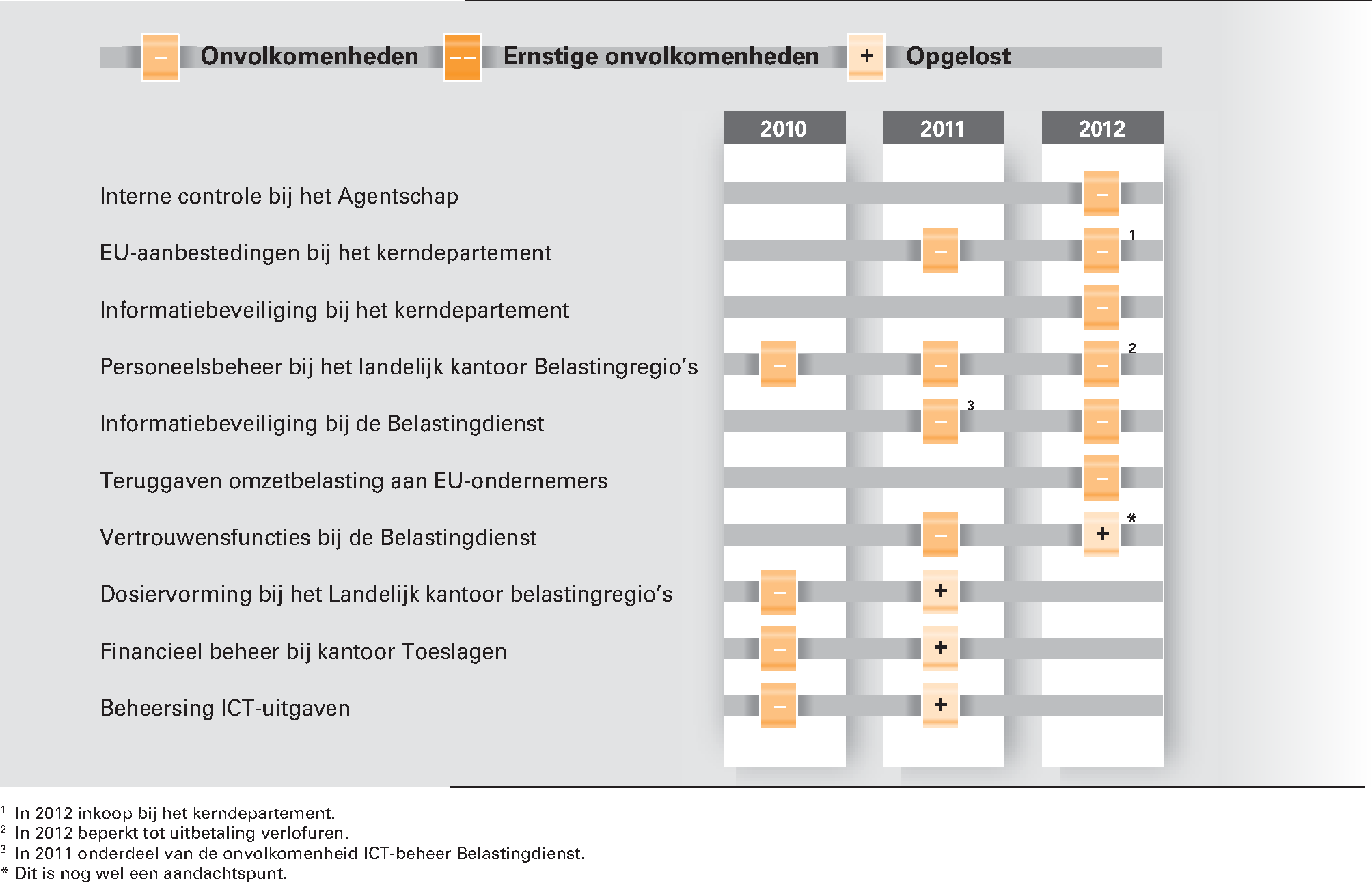

Drie van de zes onvolkomenheden in de bedrijfsvoering zijn nieuw. De bedrijfsvoering van de Belastingdienst is in 2012 verder verbeterd. De Belastingdienst heeft de problemen die we in 2011 constateerden aangepakt. Hierdoor zijn de problemen bij het personeelsbeheer en de informatiebeveiliging voor een deel opgelost, Het beheer van de vertrouwensfuncties is niet langer een onvolkomenheid, maar blijft een aandachtspunt.

We constateren een toename van het aantal onvolkomenheden bij het kerndepartement. Nieuwe onvolkomenheden die we in 2012 zien zijn de interne controle van het Agentschap en de informatiebeveiliging. We vragen de minister actiever te zijn in het oplossen van de problemen in de bedrijfsvoering.

Figuur 2 Onvolkomenheden in de bedrijfsvoering van het Ministerie van Financiën

In 2009 heeft een onvolledige correctie van het (dis)agio plaats gevonden. Hierdoor zijn in de jaren 2009, 2010 en 2011 in de boekhouding te weinig rentelasten toegerekend. Daarmee is ook een verkeerd bedrag verantwoord in de jaarverslagen over deze jaren. De fout bedraagt opgeteld voor deze drie jaren € 452 mln. De feitelijke rentebetalingen zijn wel correct verlopen, het betreft uitsluitend een fout in de weergave in de jaarverslagen. Het Agentschap heeft de fout in 2012 ontdekt en maatregelen vastgesteld om herhaling te voorkomen. Het is de verantwoordelijkheid van het Ministerie van Financiën, in het bijzonder het Agentschap, om te waarborgen dat het financiële systeem van zodanige kwaliteit is dat dergelijke fouten worden vermeden. Ook de interne controle moet zodanig zijn opgezet dat fouten tijdig worden opgespoord vóór de afsluiting van het verslagjaar waarin de fout is gemaakt. Wij stellen vast dat het Agentschap maatregelen daartoe heeft getroffen. Zowel de ADR als wijzelf hebben deze fout niet geconstateerd in de controles. Met de ADR zullen we nagaan waardoor dit is veroorzaakt en zo nodig onze (beider) controles daarop aanpassen.

Het Ministerie van Financiën is verantwoordelijk voor het beheer van Nationale Schuld. De feitelijke fout zit in de verantwoording in het Jaarverslag 2009 tot en met 2011 Nationale Schuld (IXA). We rapporteren over de financiële verantwoording in het rapport bij het jaarverslag 2012 van Nationale Schuld.

De goedkeurende controleverklaringen bij de jaarverslagen 2009, 2010 en 2011 zijn terecht afgegeven omdat de fout binnen de toegestane marges voor de saldibalans blijft. Het met terugwerkende kracht aanpassen van de jaarverslagen is daarom niet nodig.

Controle op correcte invoer kan vaker en moet beter worden ondersteund

In de in 2012 toegepaste systematiek kan het Agentschap alleen op jaarbasis controleren op een correcte invoer. Fouten worden hierdoor niet snel zichtbaar. Idealiter zou de controle met een hogere frequentie moeten worden uitgevoerd. De controle is daarnaast zo complex, dat slechts een beperkt aantal deskundigen deze kan uitvoeren. Het Agentschap heeft begin 2013 een aantal maatregelen voor de korte termijn en structurele verbeteringen voor de langere termijn vastgesteld om dergelijke problemen in de toekomst te voorkomen. Deze moeten nog worden geïmplementeerd. Wij zullen de voortgang van deze maatregelen volgen.

Aanbeveling

We bevelen de minister aan zo snel mogelijk over te gaan tot uitvoering van de voorgestelde maatregelen om op de korte termijn de controle beter te ondersteunen en vaker uit te voeren. Pas op de langere termijn waar nodig zaken aan als de inrichting van de organisatie, de bezetting en de ICT-ondersteuning.

Hoewel het ministerie in 2012 in minder gevallen de regels op het gebied van Europese aanbesteding heeft overtreden dan in 2011, zijn er nog te veel belangrijke beheersmaatregelen in het inkoopproces niet op orde. Dit kan tot onrechtmatige verplichtingen en/of uitgaven leiden.

Het register met de belangrijkste gegevens van overeenkomsten (contractenregister) van het kerndepartement is nog niet volledig.

De aanbestedingskalender is niet actueel. Hierdoor loopt het ministerie het risico dat inkoopopdrachten niet (tijdig) Europees worden aanbesteed. De inkoopanalyse is pas sinds kort in gebruik en moet nog verder ontwikkeld worden. Daarom zijn wij van oordeel dat er nog sprake is van een onvolkomenheid.

Aanbeveling

Wij bevelen de minister aan om het contractenregister op orde te brengen, de aanbestedingskalender te actualiseren en de inkoopanalyse verder te ontwikkelen.

Het Ministerie van Financiën besteedt onvoldoende aandacht aan de bescherming van zijn informatiesystemen tegen inbraak, misbruik en uitval. Het Ministerie van Financiën heeft in 2012 weliswaar veel energie gestoken in de implementatie van de Baseline Informatiebeveiliging Rijksdienst, maar dit heeft er nog niet voor gezorgd dat het ministerie aan alle voorwaarden voor een goede informatiebeveiliging voldoet.

Betrouwbaarheidseisen aan systemen niet altijd voldoende in beeld

Voor een deel van de informatiesystemen is niet structureel in beeld welke betrouwbaarheidseisen noodzakelijk zijn, dat wil zeggen eisen die worden gesteld aan de aspecten beschikbaarheid, integriteit en vertrouwelijkheid. Ook is niet altijd duidelijk op basis van welke risico’s het lijnmanagement tot deze betrouwbaarheidseisen is gekomen.

Controle op aanwezigheid en naleving beveiligingsmaatregelen kan beter

Het kerndepartement heeft geen structurele controles op aanwezigheid en naleving van de beveiligingsmaatregelen belegd en rapporteert niet periodiek over de naleving van beveiligingsmaatregelen. Ten slotte worden geen structurele evaluaties van beveiligingsmaatregelen uitgevoerd om te zien of de informatiebeveiliging goed werkt dan wel bijgesteld moet worden.

Aanbeveling

We bevelen de minister aan, te zorgen voor een sluitende beheerspraktijk van informatiebeveiliging. Dit behelst dat voor elk cruciaal informatiesysteem een beschrijving beschikbaar is met een uitwerking van de betrouwbaarheidseisen, de risicoanalyse en de beveiligingsmaatregelen om de risico’s te beheersen.

In 2010 en 2011 was het personeelsbeheer van de Belastingdienst onvoldoende op orde wat betreft de reis- en verblijfkosten, de uitvoering van de regeling Individuele Keuzen in het Arbeidsvoorwaardenpakket (IKAP) en de uitbetaling van verlofuren. Bovendien ontbraken stukken in de dossiers. In 2012 is het beheer van de reis- en verblijfkosten, de IKAP-regeling en de dossiervorming voldoende op orde gekomen. Het toepassen van de regelgeving bij de uitbetaling van verlofuren is nog niet voldoende op orde. Hierdoor loopt het ministerie een verhoogd risico op onrechtmatige betalingen.

In aantal gevallen meer uren uitbetaald dan toegestaan

In een aantal gevallen heeft de Belastingdienst meer uren uitbetaald dan is toegestaan en is niet altijd juist gehandeld bij uitbetaling van verlofuren voor meer dan € 5.000 bij ontslag. Het laatste betreft de registratie van vakantie tijdens langdurige ziekte voorafgaand aan het ontslag.

Uitvoering beheersmaatregelen door managers kan beter

Het selfserviceconcept van P-Direkt brengt met zich mee dat het ministerie zelf aanvullend interne beheersingsmaatregelen dient te treffen. De leidinggevenden kunnen dan toereikende interne controles uitvoeren om onrechtmatige betalingen te voorkomen. De tekortkomingen die wij constateren betreffen het niet adequaat functioneren van de volgende beheersmaatregelen:

• het gebruikmaken van rapportages uit P-Direkt;

• de controle door leidinggevenden op de juistheid, volledigheid en tijdigheid van het geregistreerd verlof;

• procedures die de leidinggevenden helpen om de controle uit te kunnen voeren;

• het toetsen van aanvragen voor verkoop van verlof aan de normen in het Algemeen Rijksambtenarenreglement (ARAR);

• het tegengaan van verlofstuwmeren.

Aanbeveling

Voor het uitbetalen van verlof bevelen we aan elke aanvraag te beoordelen aan de hand van de normen die hiervoor in ARAR zijn opgenomen, in het bijzonder die in combinatie met langdurige ziekte voorafgaand aan ontslag.

De Belastingdienst gebruikt veel informatiesystemen. Het belang van informatiebeveiliging is daarom groot. Een belangrijk onderdeel van informatiebeveiliging is de logische toegangsbeveiliging. De ondersteuning van de logische toegangsbeveiliging was in 2012 nog veel afhankelijk van controles achteraf. Het beheer van autorisaties is omvangrijk, versnipperd belegd en verloopt deels handmatig en deels geautomatiseerd. De Belastingdienst kon in 2012 nog onvoldoende aantonen dat het proces voldoende beheerst was.

Risicoafweging meer expliciet, beleid leesrechten aangescherpt

De Belastingdienst heeft in 2012 onderdelen van de informatiebeveiliging aangescherpt. Wij stellen vast dat de Belastingdienst maatregelen heeft genomen om ervoor te zorgen dat de risicoafweging bij de informatiesystemen en de naar aanleiding van de risicoafweging te nemen maatregelen meer expliciet worden gemaakt.

Daarnaast heeft de Belastingdienst het beleid voor leesrechten aangescherpt.

Koers voor verbetering beheersing logische toegangsbeveiliging herzien

Inzake de logische toegangsbeveiliging bij de Belastingdienst gaf de minister in reactie op het Rapport bij het Jaarverslag 2011 aan dat het project Herinrichting Logische Toegangsbeveiliging een oplossing moest gaan bieden voor het beheer van toegangsrechten in brede zin. In 2012 heeft de Belastingdienst fundamenteel nagedacht over de beste manier om het logische toegangsbeheer te ondersteunen. Begin 2013 heeft de Belastingdienst aangegeven zich te richten op het bestaande proces en het aanbrengen van verbeteringen hierin. Bovengenoemd project staat daarmee niet langer centraal als oplossing.

Wij vinden het positief dat de Belastingdienst aandacht blijft hebben voor de beheersing van de logische toegangsbeveiliging. Wij kunnen ons vinden in de oplossingsrichting die de Belastingdienst heeft gekozen. Wel vinden we dat het proces van toekenning, intrekking en onderhoud van rollen aantoonbaar beheerst moet zijn. Daarnaast vinden we het belangrijk dat de Belastingdienst kan aantonen dat de controle en het toezicht op de werking in de hele organisatie van de Belastingdienst uniform zijn ingericht.

Aanbeveling

Wij bevelen de minister aan om door te pakken op de begin 2013 gekozen weg en een aantoonbaar beheerst proces van toekenning, intrekking en onderhoud van rollen in te richten. Ook bevelen wij aan om de controle en het toezicht op de werking van het proces op een uniforme wijze in te richten en aantoonbaar te maken.

Voor de teruggave van omzetbelasting aan ondernemers in andere landen van de Europese Unie, heeft de Belastingdienst een applicatie en hardware van een externe leverancier gekocht. Door de afspraken die met de externe leverancier waren gemaakt, had de Belastingdienst tot eind oktober 2012 geen directe toegang tot de gegevens die in het systeem worden verwerkt, waaronder de ingediende teruggaafverzoeken. Ook kon de Belastingdienst niet zelf het systeembeheer uitvoeren. Dit gaf in 2012 risico’s voor de continuïteit en de betrouwbaarheid van de gegevensverwerking.

Om teruggaafverzoeken van EU-ondernemers intern te kunnen afhandelen, heeft de Belastingdienst een handmatige noodprocedure ingericht. Voor de ondersteuning van dit proces heeft het een eigen, tijdelijke, applicatie ontwikkeld. Deze applicatie is van belang voor de administratieve verwerking. Het risico dat onjuiste mutaties in programmatuur en data niet worden gesignaleerd wordt onvoldoende beheerst.

Door fouten in de programmatuur heeft in 2012 in een aantal gevallen uitbetaling van de teruggaven op een onjuist rekeningnummer plaats gevonden of is uitbetaling uitgebleven. Ook was er in mei 2012 een periode van ruim twee weken waarin verzoeken van ondernemers uit Nederland en uit de andere EU-lidstaten niet konden worden verwerkt.

Eind oktober 2012 heeft de Belastingdienst de programmacode van de externe leverancier gekocht. Hiermee kan de Belastingdienst het beheer volledig zelf uit gaan voeren.

Aanbeveling

Wij bevelen de minister aan, het technisch beheer van de applicatie om de teruggave van omzetbelasting aan ondernemers binnen de Europese Unie te ondersteunen, zo snel mogelijk in de eigen organisatie in te bedden. Hiermee kunnen de risico’s voor de continuïteit en betrouwbaarheid van de gegevensverwerking worden beheerst.

Naast de hierboven genoemde onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht.

De Belastingdienst heeft in 2012 te maken gehad met vier grote organisatorische veranderprogramma’s:

• Een reorganisatie bij de Belastingregio’s die moet leiden tot kwaliteitsverbetering.

• Een taakstelling van € 395 miljoen tot 2015.

• De implementatie van de aanbevelingen van de commissie Stevens voor de invoering van toezicht op maat (evaluatie horizontaal toezicht).

• Intensivering van het toezicht. De Belastingdienst heeft hiervoor € 157 miljoen structureel gekregen in het regeerakkoord 2012.

Wij zien risico’s in de haalbaarheid van het parallel aan elkaar uitvoeren van deze grote veranderprogramma’s. In plannen en rapportages die in 2012 beschikbaar waren is niet in alle gevallen concreet en meetbaar beschreven:

• wat het doel is van de verandering;

• welke risico’s worden voorzien bij de invoering van de verandering;

• of er raakvlakken zijn met de andere veranderprogramma’s;

• wat dit betekent voor de continuïteit van de werkzaamheden van de Belastingdienst.

Aanbeveling

We bevelen de minister aan doelen zoals kwaliteitsverbetering en het gewenste eindresultaat van de implementatie van de aanbevelingen van de commissie-Stevens zo concreet en meetbaar mogelijk te maken. Dit maakt sturing op de veranderprocessen en de einddoelen mogelijk. Periodiek kan een onafhankelijke partij zoals de Auditdienst Rijk onderzoeken in hoeverre deze doelstellingen zijn gehaald en welke eventuele bijsturing nodig is.

Testen op voldoende niveau, verdere verbetering nog mogelijk

De Belastingdienst heeft in 2012 veel werk verzet om het testen naar een hoger plan te tillen. Dit heeft erin geresulteerd dat alle onderdelen van de Belastingdienst gebruik hebben gemaakt van een gestructureerde testaanpak voor aanpassingen in ICT-systemen en de ontwikkeling van nieuwe systemen. Het testen wordt in grote lijnen goed beheerst en de kwaliteit van de testproducten zoals een risicoanalyse en testplannen is op een voldoende niveau. We merken het testen daarom niet langer aan als onvolkomenheid.

Aanbeveling

We bevelen aan om in het proces nog scherper te toetsen op de inhoudelijke kwaliteit van de producten die in het ontwikkelproces worden gebruikt. Daarnaast kan de Belastingdienst er nog scherper op letten dat aan de voorwaarden voor een fase is voldaan voordat wordt gestart met een vervolgactiviteit. Tot slot kan de testomgeving verder worden geoptimaliseerd, door voor ieder (belangrijk) systeem een zelfstandige testomgeving te creëren.

In 2012 heeft de Belastingdienst grote voortgang geboekt bij het aanwijzen en vaststellen van vertrouwensfuncties en het uitvoeren van veiligheidsonderzoeken.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een Verklaring van Geen Bezwaar (VGB) heeft afgegeven. Het is strafbaar iemand zonder VGB in een vertrouwensfunctie aan het werk te laten gaan.

In 2012 hadden nagenoeg alle medewerkers van de Belastingdienst op een vertrouwensfunctie een VGB. Vier van de 23 vertrouwensfuncties zijn in 2012 nog niet «vastgesteld», omdat de minister nog in afwachting is van het overleg met de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) over het al dan niet «aanwijzen» van deze vier functies als vertrouwensfunctie. Van de vastgestelde vertrouwensfuncties beschikken 2 van de 42 daarin werkzame medewerkers niet over een «actuele» VGB.

Aanbeveling

We bevelen de minister aan om het proces van vaststellen vertrouwensfuncties en aanvragen van een VGB zo spoedig mogelijk af te ronden.

Voor de rijksbrede taken van het Ministerie van Financiën vragen we de minister aandacht voor de inrichting van de toezichtsfunctie waar het gaat om de begrotingsadministraties. Bij het Ministerie van VenJ hebben we dit jaar een ernstige onvolkomenheid geconstateerd, waartegen we op 2 april 2013 bezwaar hebben gemaakt. Uit ons Rapport bij het Jaarverslag 2012 van het Ministerie van Veiligheid en Justitie (VI) blijkt namelijk dat er sprake is van een ernstige onvolkomenheid in het financieel beheer rondom de invoering van een nieuwe financiële administratie. Halverwege 2012 is een nieuw financieel systeem (Leonardo) bij het kerndepartement ingevoerd. Door een cumulatie van zaken was er gedurende de tweede helft van 2012 sprake van niet-betrouwbare financiële informatie

Gezien de specifieke verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van de begrotingsadministraties (Comptabiliteitswet 2001, artikel 41, eerste lid) vragen we de minister aandacht voor de inrichting van de toezichtsfunctie waar het gaat om de begrotingsadministraties. De onvolkomenheid bij het Ministerie van VenJ roept de vraag op hoe de minister van Financiën de toezichtsrol in deze casus heeft ingevuld. Het ware goed als de minister van Financiën deze toezichtsrol actief invult waar dat noodzakelijk is.

In dat kader is het bovendien relevant om op te merken dat de minister van Financiën niet beschikt over (wettelijke) instrumenten om in een dergelijke situatie dwingende aanwijzingen te kunnen geven aan ministeries. Wij zijn van mening dat de rijksoverheid er bij gebaat zou zijn als de minister van Financiën voor zijn toezichtstaak wel dwingende aanwijzingen zou kunnen geven aan de andere ministeries.

Bij de uitoefening van het toezicht gaat de minister van Financiën nadrukkelijk uit van de eigen bestuurlijke verantwoordelijkheid van de vakministers. Als de minister van Financiën een significant risico signaleert in het beheer bij een ministerie (bijvoorbeeld ten aanzien van de implementatie van een begrotingsadministratie), dan brengt hij dat onder de aandacht bij het betrokken ministerie met het verzoek de zaken op orde te brengen. In het Financieel Jaarverslag Rijk 2012 zet de minister helder uiteen dat hij de toezichtsinformatie gebruikt om waar nodig de rijksbrede kaders bij te stellen dan wel om de vakministers aan te spreken op diens eigen verantwoordelijkheden. Maar als in de praktijk het ministerie weloverwogen besluit de risico’s «gewoon» te nemen, dan heeft het Ministerie van Financiën geen (wettelijke) instrumenten om dwingende aanwijzingen te geven. Op dit punt dringt de vraag zich op of dit beperkte instrumentarium in de huidige rijksdienst nog steeds voldoet. In ons rapport Staat van de rijksverantwoording gaan we hier uitgebreider op in.

Aanbeveling

We bevelen de minister aan om te onderzoeken hoe de toezichtsrol op begrotingsadministraties van andere ministeries actiever kan worden ingevuld en of de inrichting van de toezichtsrol moet worden versterkt met de mogelijkheid om dwingende aanwijzingen te geven.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een Verklaring van Geen Bezwaar (VGB) heeft afgegeven. Het is strafbaar iemand zonder Verklaring van Geen Bezwaar in een vertrouwensfunctie aan het werk te laten gaan.

De beheersmaatregelen voor de vertrouwensfuncties zijn in opzet in orde. Er is een vastgestelde lijst van vertrouwensfuncties voor het kerndepartement. Deze lijst is recentelijk geactualiseerd.

Uitgaande van een vastgestelde lijst van vertrouwensfuncties biedt de huidige werkwijze een toereikend inzicht in de personen die werkzaam zijn op een vertrouwensfuncties en de hierbij noodzakelijke stand van de VGB.

Uit een steekproef van dertig personen blijkt dat één persoon in 2012 geen VGB had. Hieruit blijkt dat het systeem nog niet volledig heeft gewerkt zoals bedoeld. Het Ministerie van Financiën heeft met deze afwijking niet volledig voldaan aan de wettelijke vereisten op het gebied van vertrouwensfuncties.

Aanbeveling

We bevelen de minister aan om aandacht te vragen voor de naleving van de wettelijke vereisten. Dit geldt zowel voor de procesverantwoordelijke die een rol heeft in de bewaking van een tijdige aanvraag van een VGB als voor de medewerker, die de aanvraag tijdig moet invullen en aanleveren.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie leidt tot het oordeel dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 164,4 miljoen aan overschrijdingen op de begrotingsartikelen 1, 2 en 7. Het bedrag aan uitgaven omvat in totaal € 126,4 miljoen aan overschrijdingen op de begrotingsartikelen 1, 3, 6 en 7. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

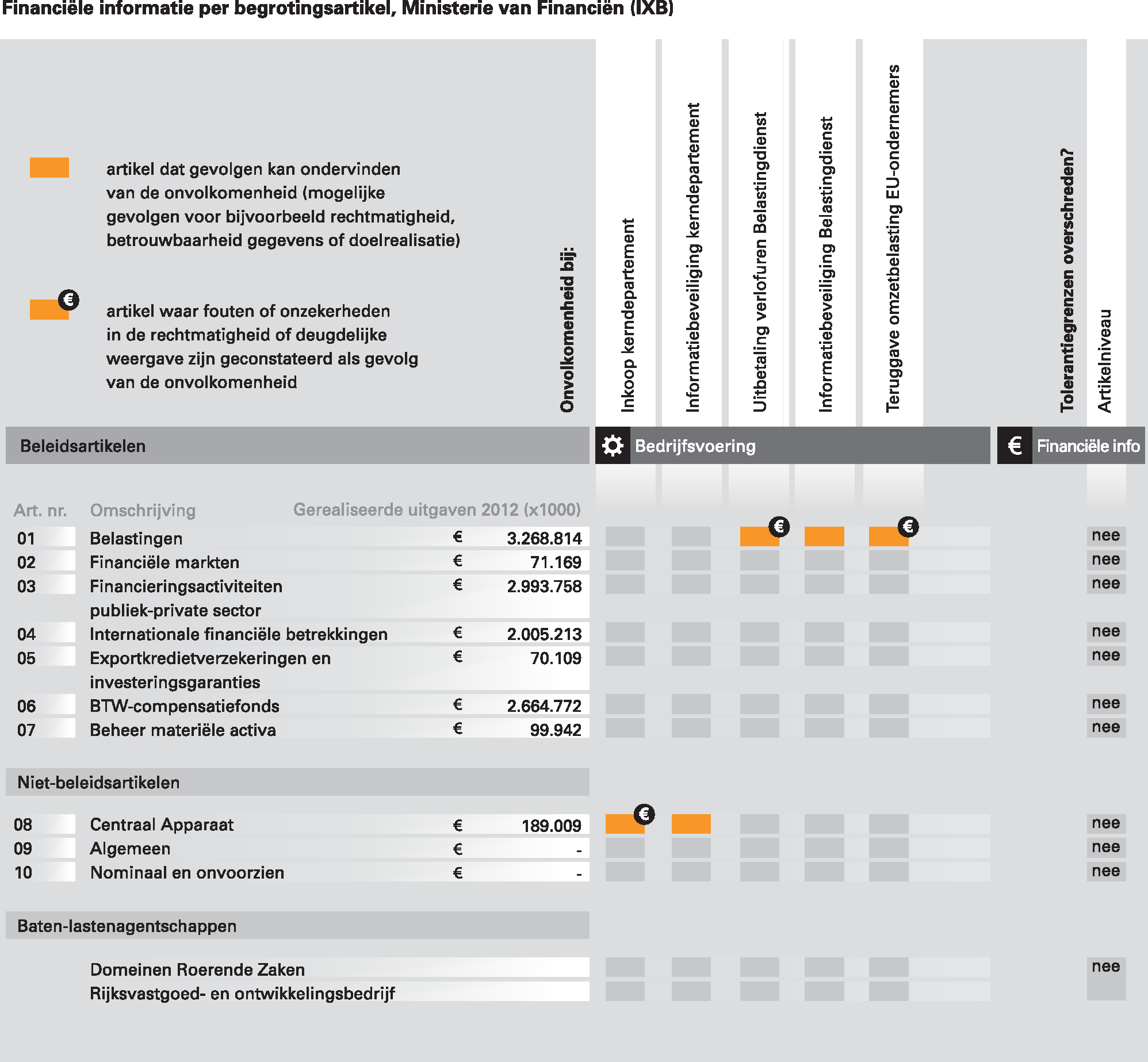

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

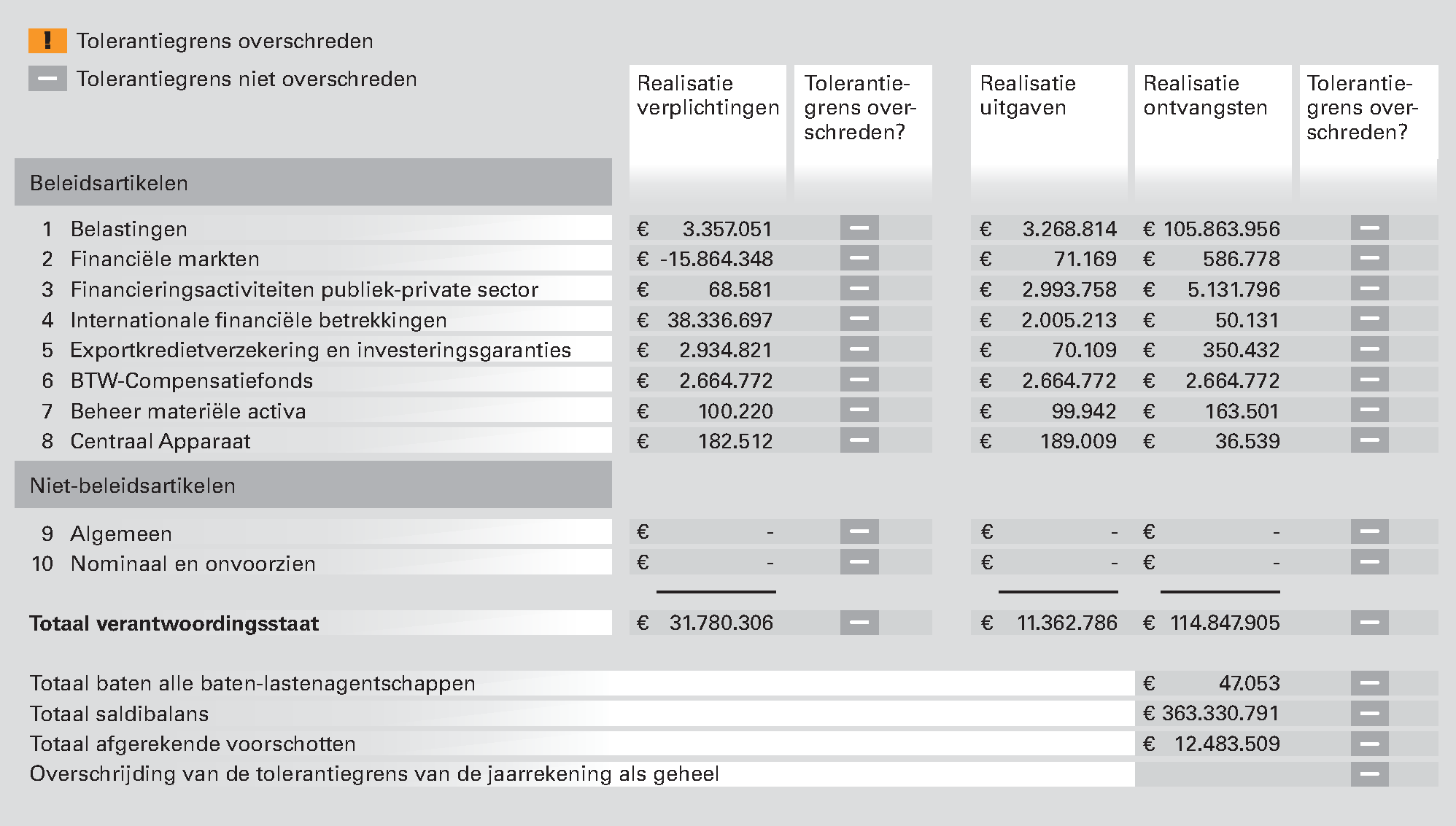

Wij hebben dit jaar geen tolerantiegrensoverschrijdingen geconstateerd, zoals in de figuur op de volgende pagina is te zien.

Figuur 3 Geen tolerantiegrensoverschrijding in 2012 bij het Ministerie van Financiën

In het vorige hoofdstuk hebben wij ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De onderzochte prestatie-indicatoren in het jaarverslag 2012 van het Ministerie van Financiën zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van de prestatie-indicator:

• zendingen zonder fouten.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

Wij constateren dat de indicator zendingen zonder fouten van de Belastingdienst niet deugdelijk tot stand komt. De bedoelde fouten in deze indicator betreffen onder andere dubbele verzendingen, foutieve datering of onjuiste persoonsgegevens. Omdat belastingambtenaren geen instructie of checklist gebruiken bij de beoordeling van postzendingen, is er een risico op niet-uniforme meting van de brongegevens voor de indicator. Daarnaast is de prestatie-indicator zo ingericht dat er nagenoeg altijd een hoge score uitkomt. De meting gaat uit van een beoordeling van de Belastingdienst zelf, voorafgaand aan de verzending. Bij ontdekte fouten van grote impact worden postpartijen vernietigd voor verzending, terwijl ontdekte fouten van lage impact niet als fout worden meegerekend in de berekening van het percentage. Alternatieve bronnen, zoals klachten van belastingplichtigen, worden niet gebruikt om fouten in postzendingen te achterhalen, waardoor mogelijk een te positief beeld wordt geschetst.

De informatie over de bedrijfsvoering in het jaarverslag 2012 van het Ministerie van Financiën is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De minister van Financiën heeft op 12 april 2013 gereageerd op ons rapport. Hieronder geven we zijn reactie samengevat weer. De volledige reactie staat op onze website www.rekenkamer.nl.

De minister gaat in zijn reactie in op de kredietcrisis/landencrisis, de beleidsinformatie en de genoemde onvolkomenheden en aandachtspunten en onze overige bevindingen.

Kredietcrisis/landencrisis

De minister geeft aan dat het Nederlandse parlement en de Nederlandse rekenkamer via de reguliere bevoegdheden voor de rijksbegroting, democratische controlebevoegdheden hebben ten aanzien van het Nederlandse aandeel in de Griekse Leningfaciliteit (GLF) en het EFSF. De minister is van mening dat de controle van de Europese Commissie, de ECB en het IMF (de zogenoemde Trojka) op de besteding van de financiële steun van de GLF en het EFSF een voldoende waarborg is voor het bereiken van de afgesproken beleidscondities. In september 2012 zijn in overleg met de Kamer, afspraken gemaakt over de parlementaire betrokkenheid bij EFSF/ESM-aangelegenheden. Onderdeel hiervan zijn afspraken over de informatievoorziening aan de Kamer over de monitoring van de uitvoering van de financiële bijstand via de periodieke voortgangsrapportages door de Trojka.

In reactie op onze aanbeveling om met DNB afspraken te maken over de verstrekking van informatie over de omvang van de inkomsten van de specifieke portefeuilles zegt de minister toe dat hij in overleg met de Algemene Rekenkamer en DBN zal gaan kijken welke rapportagevorm afdoende is om zekerheid te krijgen over de hoogte van de specifieke inkomsten.

Naar aanleiding van onze vraag of in kaart gebracht kan worden of NLFI voldoende capaciteit en expertise heeft om haar taak uit te voeren als ook het beheer van de SNS Property Finance B.V. erbij komt, geeft de minister aan dat nog niet duidelijk is of NLFI het beheer van de SNS Property Finance B.V. uit zal gaan voeren. De Autoriteit Consument & Markt zal hier eerst goedkeuring aan moeten geven.

Beleidsinformatie

De minister zegt toe dat zowel de definitie van de prestatie-indicator «zendingen zonder fouten» als de wijze van meten zal worden aangepast.

Onvolkomenheden en aandachtspunten

Onze aanbevelingen bij de onvolkomenheden en aandachtspunten neemt de minister grotendeels over. We geven hier de reactie op de onvolkomenheden, waarover de minister aanvullende informatie geeft, samengevat weer.

Bij de onvolkomenheden «inkoop bij het kerndepartement» en «teruggaven omzetbelasting aan EU-ondernemers» geeft de minister aan dat in 2012 grote verbeteringen zijn gerealiseerd. Het kerndepartement heeft voor de beheersing van de inkoop in 2012 gewerkt aan het inrichten van een spendtool en een methodiek om effectieve analyses te maken. Ook is er reeds een aantal analyses gemaakt, die hebben geresulteerd in enkele nieuwe inkooptrajecten en het aanvullen van het contractregister met ontbrekende contracten. De Belastingdienst heeft de applicatie die de teruggave van omzetbelasting ondersteunt in oktober 2012 van de externe leverancier gekocht.

Over de maatregelen die zijn of zullen worden genomen om de interne controle van het Agentschap te verbeteren, zegt de minister het volgende. Na het ontdekken van de fout door het Agentschap zijn maatregelen genomen om dergelijke fouten eerder te signaleren en tijdig te herstellen. De controleprocessen zijn inmiddels verbeterd. Het Agentschap heeft alle lopende leningen gecontroleerd en uit die controle is gebleken dat bij één transactie in 2006 te weinig disagio is toegerekend. Hierdoor zijn over de periode 2006-2012 in totaal € 80 mln. te weinig rentelasten verantwoord. Dit zal worden verwerkt in het begrotingsjaar 2013.

Als extra controle zal een nieuw systeem worden gebouwd dat onafhankelijk van het treasury management systeem de toerekening van de rentelasten kan berekenen. Totdat dit systeem gereed is, wordt maandelijks in Excel de rentetoerekening gecontroleerd onafhankelijk van het huidige systeem. Hiernaast wordt bezien of de bestaande procedures en IT systemen verder kunnen worden verbeterd om fouten te voorkomen.

De minister verwijst voor zijn reactie op onze aanbeveling om te onderzoeken hoe de toezichtrol van het Ministerie van Financiën op begrotingsadministraties van andere ministeries actiever kan worden ingevuld en of de inrichting van de toezichtrol moet worden versterkt met de mogelijkheid om dwingende aanwijzingen te geven naar zijn reactie op ons rapport Staat van de rijksverantwoording 2012.

Overige bevindingen

Voor zijn reactie op onze vraag om risico’s bij staatsdeelnemingen en (semi-)publieke instellingen als een vast onderdeel van de begroting en verantwoording op te nemen verwijst de minister naar zijn reactie op ons rapport Staat van de Rijksverantwoording 2012. Ditzelfde doet hij voor onze opmerking dat we het belangrijk vinden dat de minister van Financiën het parlement goed zicht blijft bieden op de uitvoering van het zeer omvangrijke bezuinigings- en hervormingspakket. Voor zijn reactie op onze opmerking dat we het wenselijk vinden dat naast de uitgaven in Nederland van Europees geld ook de afdrachten aan de EU worden opgenomen in de Nationale Verklaring, verwijst de minister naar de bestuurlijke reactie op ons Rapport bij de Nationale verklaring 2013.

Kredietcrisis/landencrisis

De minister geeft aan dat het Nederlandse parlement en de Nederlandse rekenkamer via de reguliere bevoegdheden controle kunnen uitoefenen ten aanzien van het Nederlandse aandeel in de Griekse Leningfaciliteit (GLF) en het EFSF zelf. Wij merken met nadruk op dat de controle van de Algemene Rekenkamer beperkt is tot de manier waarop het geld de Nederlandse begroting verlaat. Over de rechtmatigheid of doeltreffendheid van de bestedingen uit de GLF en het EFSF nadat het geld de Nederlandse begroting heeft verlaten, hebben we geen informatie. Daardoor kunnen wij geen onafhankelijke controle op de rechtmatigheid en doeltreffendheid uitvoeren. Ook hebben we geen bevoegdheden om zelf controles uit te voeren.

Wij onderschrijven dat de Trojka een belangrijke taak heeft bij de controle op de besteding van de financiële steun van de GLF en het EFSF, maar stellen wel vast dat het gaat over belanghebbende partijen en niet over onafhankelijke partijen. Daarmee is niet per definitie sprake van een volledig onafhankelijk oordeel en rapportage. Wij hebben geen controlemogelijkheden op de werkzaamheden van de Trojka. De opvatting van de minister dat er voldoende informatie is over het bereiken van de beleidscondities en dat er voldoende controle op die informatie is, delen wij derhalve niet.

De afspraken die in september 2012 met de Kamer zijn gemaakt over de parlementaire betrokkenheid bij EFSF/ESM-aangelegenheden vinden we stap in de goede richting. Mogelijkheden voor onafhankelijk extern onderzoek zouden het democratische controleproces compleet maken. In het EU-trendrapport 2013 heeft de minister onze aanbeveling overgenomen om te verkennen of EFSF-middelen onder de controle van het auditcomité van het ESM kunnen worden gebracht, nu het EFSF en het ESM vrijwel als één organisatie functioneren. Wij gaan ervan uit dat de minister deze toezegging nakomt en het parlement zo spoedig mogelijk informeert over de uitkomst van deze verkenning. Wat betreft de GLF blijft sprake van een hiaat in de onafhankelijke controle van en verantwoording over de besteding van deze gelden. De Algemene Rekenkamer blijft hiervoor aandacht vragen.

We maken graag gebruik van het aanbod van de minister om in overleg te bezien welke rapportagevorm afdoende is om zekerheid te krijgen over de hoogte van de specifieke inkomsten uit de SMP- en investeringsportefeuille bij DNB.

Onze vraag of in kaart gebracht kan worden of NLFI voldoende capaciteit en expertise heeft om haar taak uit te voeren als ook het beheer van de SNS Property Finance B.V. erbij komt, komt voort uit het risico dat wij zien voor het deugdelijk beheer van dergelijke complexe materie. Dit risico is in beginsel ook van toepassing op andere partijen waar het beheer van de SNS Property Finance B.V. zou kunnen worden belegd. Wij zullen in het verantwoordingsonderzoek van 2013 onderzoeken waar het beheer van de SNS Property Finance B.V. wordt belegd of deze partij voldoende capaciteit en expertise heeft om haar taak naar behoren uit te voeren.

Onvolkomenheden en aandachtspunten

We stellen met instemming vast dat de minister onze aanbevelingen grotendeels overneemt. Wij zijn het eens met de minister dat in 2012 belangrijke stappen zijn gezet voor verbetering van de inkoop bij het kerndepartement en de teruggave van omzetbelasting aan ondernemers in de Europese Unie. De Belastingdienst heeft de basis voor de oplossing gelegd door de applicatie die dit proces ondersteunt, te kopen van de leverancier. Hierdoor kan de Belastingdienst het beheer zelf gaan uitvoeren. We zullen de implementatie van verdere maatregelen en de werking daarvan in 2013 beoordelen.

Het feit dat het Agentschap een volledige controle heeft uitgevoerd op de lopende leningen, beoordelen we als positief. We vragen de minister een hoge prioriteit toe te kennen aan de uitvoering van de aangekondigde aanvullende maatregelen. Zo ook zullen wijzelf met de ADR nagaan of wij onze (beider) controles moeten aanpassen. In ons Verantwoordingsonderzoek 2013 zullen we hierover (ook) rapporteren.

De minister meldt in de bedrijfsvoeringsparagraaf van het jaarverslag Financiën 2012 dat door een onjuiste toerekening van de agio in de jaren 2009 tot en met 2012, € 452 miljoen te weinig rentelasten op transactiebasis zijn verantwoord. Van de tweede fout, waardoor aanvullend € 80 miljoen te weinig rentelasten zijn verantwoord, maakt hij alleen melding in deze reactie aan ons. Ook die melding hoorde in bedrijfsvoeringsparagraaf thuis.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van het Ministerie van Financiën gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten;

Verantwoordelijkheid van de minister van Financiën

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.