Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33194 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kosten Koper

Een reconstructie van twintig jaar stijgende huizenprijzen.

|

Pag. |

||

|---|---|---|

|

Voorwoord |

3 |

|

|

Conclusies en aanbevelingen |

7 |

|

|

1 |

Inleiding |

17 |

|

1.1 |

Aanleiding |

17 |

|

1.2 |

Onderzoeksopdracht |

18 |

|

1.3 |

Opbouw onderzoek en leeswijzer |

18 |

|

Proloog: de Nederlandse woningmarkt in cijfers |

19 |

|

|

2 |

Ruime financiering, stijgende vraag |

25 |

|

2.1 |

Inleiding |

25 |

|

2.2 |

Vraagfactoren |

25 |

|

2.3 |

Reconstructie |

27 |

|

2.4 |

Lessen |

35 |

|

3 |

Het aanbod reageert slecht |

41 |

|

3.1 |

Inleiding |

41 |

|

3.2 |

Aanbodfactoren |

42 |

|

3.3 |

Veranderend rijksbeleid |

43 |

|

3.4 |

Veranderend lokaal en regionaal speelveld |

49 |

|

3.5 |

De bouwpolder komt in actie |

53 |

|

3.6 |

Lessen |

59 |

|

4 |

De huurmarkt als ventiel? |

71 |

|

4.1 |

Inleiding |

71 |

|

4.2 |

De huur- en koopmarkt communiceren niet goed |

71 |

|

4.3 |

Aanbodtoevoeging vanuit de huurmarkt |

76 |

|

4.4 |

Het ventiel: doorstroming centraal |

81 |

|

Epiloog |

83 |

|

|

Literatuurlijst |

87 |

|

|

Begrippenlijst |

91 |

|

|

Bijlagen |

||

|

1 Lijst van gesprekspartners openbare gesprekken |

97 |

|

|

2 Methodologische verantwoording |

102 |

|

|

3 Woningbouwproductie in Nederland |

107 |

|

|

Correspondentie met het kabinet (33 194, nr. 4) |

||

|

Stenografische verslagen deskundigenbijeenkomsten (33 194, nr. 5) |

||

|

Stenografische verslagen rondetafelgesprekken met belanghebbenden (33 194, nr. 6) |

Het gedicht «Heelal» van Jules Deelder gaat als volgt:

Hoe verder men keek, hoe groter het leek.

Op een avond, toen we weer als tijdelijke commissie Huizenprijzen bijeen waren in een zaaltje van het Tweede Kamergebouw, moest ik hier plots aan denken. We waren aan het werk om de conclusies en aanbevelingen in dit rapport zo goed mogelijk op papier te krijgen. En steeds als we langer stilstonden bij een stuk tekst, leek achter elke zin en zelfs elk woord iets groters te zitten. En daar keken wij dan naar.

De woningmarkt is een veelomvattend geheel dat samenhangt met veel zaken die op hun beurt ook weer veelomvattend zijn. De vele deskundigen en betrokkenen die wij spraken, benadrukten dan ook vaak hoe ingewikkeld de materie is. Dit is niet alleen inhoudelijk zo, maar ook maatschappelijk en politiek gezien. Iedereen woont, het onderwerp gaat ons allen aan. Toen de woningmarkt steeds meer in de knel kwam, werd het ook onderwerp van politieke discussie en zelfs de afgelopen twee verkiezingscampagnes.

Vaak is politieke aandacht nodig om dingen in beweging te krijgen. Maar terwijl de woningmarkt een daadkrachtige duw in de rug nodig had – eigenlijk al eind vorige eeuw -vormden sterk uiteenlopende opvattingen en stellingnames juist een sta-in-de-weg. Deze situatie bracht de Tweede Kamer ertoe een andere benadering te kiezen. De fracties van de PvdA en D66 dienden een voorstel in voor de Toekomst- en Onderzoeksagenda van de Tweede Kamer. Het doel: verder kijken dan politieke speerpunten als de hypotheekrenteaftrek of het huurbeleid. Met een objectieve bril om scherp te kunnen focussen op de feitelijke gang van zaken. De hoofdvraag: hoe komen kosten en prijzen op de Nederlandse woningmarkt tot stand?

Dit resulteerde in de opdracht voor de tijdelijke commissie Huizenprijzen, die in 2012 aan de slag is gegaan. Nu ruim een jaar later, overigens onderbroken door verkiezingen en kabinetsformatie, hebben wij het werk afgerond. Of de missie geslaagd is, laat ik graag over aan de lezer, maar zeker in één opzicht is er nieuw inzicht. Een aanname bij het begin van dit onderzoek was namelijk dat hoge kosten oorzaak waren van de hoge huizenprijzen in Nederland. De commissie concludeert echter dat de relatie tussen kosten en prijzen ook omgekeerd werkt: de hoge huizenprijzen maakten het mogelijk dat alle spelers in de bouwkolom -van projectontwikkelaars tot aannemers en van architecten tot gemeenten- hogere kosten konden berekenen. Dat leverde vaak meer kwaliteit op, maar lang niet altijd in evenredige mate. Hoe dan ook, uiteindelijk kwamen al die kosten voor rekening van de koper.

De totstandkoming van dit rapport ging in drie stappen. Na het formuleren van de onderzoeksopdracht, hebben we eerst organisaties van buiten de Kamer geselecteerd om een brede meta-analyse te maken op basis van bestaande literatuur, gegevens en cijfermateriaal. De onderzoekers van RIGO Research en Advies en Brink Groep hebben voor ons daarnaast twee verdiepingsonderzoeken naar bouwkosten en grondkosten uitgevoerd. Dit alles vormde voor de commissie de uitvalsbasis voor alle verdere activiteiten. De meta-analyse en de verdiepingsonderzoeken zijn als bijlage bij het rapport gevoegd.

De tweede stap bestond uit het afleggen van werkbezoeken en het voeren van openbare rondetafelgesprekken. We zijn op bezoek geweest in Almere om te kijken naar de kansen van particulier opdrachtgeverschap. In Leidsche Rijn hebben we geluisterd naar de ervaringen met de grootschalige Vinex-aanpak. Het laatste werkbezoek naar Parkstad Limburg stond in het teken van krimp, maar daar was ook een blik over de grens mogelijk was. In de Tweede Kamer spraken we in zes sessies met meer dan 80 wetenschappers, ervaringsdeskundigen, ambtenaren, belangenorganisaties, bedrijven en andere praktijkbetrokkenen. Deze bijeenkomsten waren uiterst waardevol en we kwamen meer te weten over zaken als zelfrealisatie, residueel rekenen, faalkosten, securitisatie, funding gaps, volatiliteit, loan to income ratio’s, enzovoort. Overigens was dit zo intensief dat we ons ook niet lieten afleiden door berichten over de troonafstand van koningin Beatrix of de pauselijke witte rook.

Als laatste stap hebben we deze avonturen ingeruild voor vele avonduren, om de opgedane inhoud en inzichten op papier te zetten. Ook zijn de conclusies op een interactieve manier op het internet beschikbaar via: www.huizenprijzen.tweedekamer.nl .

Dit rapport was niet tot stand gekomen zonder de inspiratie en inzet van een heleboel mensen. Te beginnen met Kamerlid Jacques Monasch, die het initiatief nam dat leidde tot dit onderzoek. Daarnaast wil ik ook oud-Kamerleden Bas Jan van Bochove, Eric Lucassen en Kamerlid Johan Houwers danken voor hun inzet als tijdelijk lid van de commissie die na 12 september 2012 van samenstelling veranderde. Onze grote dank aan de onderzoekers van RIGO en Brink Groep. Wij hebben ook veel gehad aan de inzet van het Planbureau voor de Leefomgeving (PBL). Ook de wetenschappelijke klankbordgroep bestaande uit prof. dr. D. (Dirk) Brounen (Tilburg University), prof. mr. W.C.T.F. (Friso) de Zeeuw (TU Delft) en Prof. dr. ir. V. (Vincent) Gruis (TU Delft) heeft een waardevolle bijdrage geleverd.

Grote dank gaat ook uit naar alle mensen van de gemeente Almere en Utrecht en Parkstad Limburg die ons drie uitstekende werkbezoeken hebben verzorgd. En uiteraard de meer dan tachtig deelnemers aan alle deskundigenbijeenkomsten en rondetafelgesprekken. Een overzichtslijst is als bijlage bij dit rapport gevoegd. Daarop staan ook de tientallen mensen die ons schriftelijk van informatie voorzagen, waarvoor onze dank.

Last but not least dank ik de staf (Mark van der Leeden, Joris Thomassen, Martijn Balster, Rolf Noordsij, Bernardien van Leeuwen, Laura Middelhoven, Lex Kruijt, Andrea van Tienhoven, Hester Oomes, Desirée Schreurs en Marja Rotermundt) voor hun enorme inzet en nog grotere meerwaarde. Ook dank aan ontwerpbureau Fabrique, die de veelkoppige inhoud in een fraaie vorm wist te passen. En natuurlijk aan mijn drie collega-leden van de commissie, Betty de Boer, Ed Groot en Raymond Knops. Het was een mooie en bijzondere ervaring om op deze manier met jullie samen te werken. Zeker toen we goed op gang waren, gingen plezier en productie prima samen.

Deze commissie had de opdracht om verder te kijken. Het uitzicht heeft nieuw inzicht opgeleverd.

Voorzitter tijdelijke commissie Huizenprijzen, Kees Verhoeven

De Tweede Kamer heeft de tijdelijke commissie Huizenprijzen opdracht gegeven te onderzoeken hoe prijzen en kosten van woningen in Nederland tot stand komen en wat de oorzaken zijn voor het (eventueel) uiteenlopen van kosten en prijzen. De commissie heeft daarbij vooral bekeken welke factoren en actoren hebben bijgedragen aan prijs- en kostenontwikkelingen.

De commissie kijkt terug op de periode 1995–2012, trekt conclusies en doet aanbevelingen voor de toekomst. De commissie oordeelt dus niet over het woningmarktbeleid van het huidige kabinet, al kunnen de aanbevelingen die de commissie doet daarvoor wel van belang zijn.

Om de opbouw en ontwikkeling van kosten en prijzen van huizen goed te kunnen begrijpen, heeft de commissie zowel de vraag- als aanbodzijde van de huizenmarkt bestudeerd. Daarbij is steeds gekeken naar de werking van de markt en de invloed van het woningmarktbeleid daarop.

Als één ding duidelijk is geworden in het onderzoek, dan is het dat de woningmarkt een buitengewoon complexe markt is met vele spelers. De commissie heeft geconstateerd dat zelfs onder ervaren deskundigen de meningen soms ver uiteenlopen over hoe de woningmarkt feitelijk werkt, wat de belangrijkste drijvende krachten zijn en hoe de aanpassingsmechanismen werken. Niettemin meent de commissie tot een afgewogen oordeel te zijn gekomen over onderstaande thema’s.

Conclusies

Algemeen

1) De vraag ging het aanbod ver te boven. De stijging van de huizenprijzen tussen 1995 en 2008 was met circa 250% explosief. Ook andere westerse landen, zoals Ierland, het Verenigd Koninkrijk, Spanje en de Verenigde Staten, kenden langdurige prijsstijgingen. Uniek voor Nederland was dat juist in de periode van de grootste prijsstijgingen de vraagtoename gepaard ging met afnemende woningproductie van zowel huur- als koophuizen. In andere landen die een prijsexplosie kenden, bijvoorbeeld Spanje, Ierland en de Verenigde Staten, reageerde de woningproductie juist wel sterk op de groeiende vraag en de stijgende prijzen.

2) Vooral de financieringsruimte dreef de prijs op, aanbod speelde nauwelijks een rol. Vraagfactoren waren dominant bij de sterke prijsstijging. De vraag werd daarbij hoofdzakelijk bepaald door de financieringsruimte. Meer leencapaciteit leidde tot stijgende huizenprijzen, met een zelfversterkend effect. Aanbodfactoren speelden op macroniveau nauwelijks een rol bij de prijsvorming. Alleen regionaal of op lange termijn kan een grote toevoeging van nieuw woningaanbod de huizenprijzen beïnvloeden. Daarmee hadden kostenontwikkelingen in de nieuwbouw ook nauwelijks invloed op het prijsniveau van bestaande huizen. Het was eerder omgekeerd: het prijsniveau van de bestaande woningvoorraad bepaalde hoe hoog de kosten voor nieuwbouw waren.

3) Voor de woonconsument vormden zowel de financieringsproducten die tot stand kwamen op de (inter)nationale markt, als het regionale grond- en bouwproces een black box. De woonconsument is de afgelopen periode aangemoedigd gebruik te maken van de maximale leencapaciteit om een zo duur mogelijk huis te kopen en heeft van deze mogelijkheden grif gebruik gemaakt. Risico’s werden onderschat door zowel consumenten als hypotheekverstrekkers. Partijen in het grond- en bouwproces en hypotheekverstrekkers hebben de opbrengst uit de voortdurend stijgende verkoopprijs van nieuwbouwwoningen onderling verdeeld. Deze partijen verdienden fors aan de prijsstijging. De woonconsument had nauwelijks inzicht in en invloed op dit proces. Wél hebben veel woonconsumenten bij de verkoop geprofiteerd van de overwaarde van de woning. Alleen kreeg de gemiddelde woonconsument bij de aankoop van een nieuwe woning niet evenredig meer huis voor het geld.

Vraag

4) De vraagfactoren veroorzaakten hoofdzakelijk de prijsstijging. Het ging daarbij om algemeen economische factoren die in meer of mindere mate ook in andere landen een rol speelden: sterke inkomenstoename, positieve inkomensverwachtingen, stijgende werkgelegenheid, demografische factoren (zoals startende dertigers) en het meest belangrijk: de (wereldwijd) sterk dalende rente op de kapitaalmarkt.

5) In Nederland werd de stijgende vraag extra gefaciliteerd door verruiming van de kredietmogelijkheden en financiële innovaties door hypotheekverstrekkers. Hypotheekproducten werden geoptimaliseerd, zodat maximaal gebruik gemaakt kon worden van ontwikkelingen op de kapitaalmarkt en van fiscale voordelen gericht op het bevorderen van het eigenwoningbezit, zoals de hypotheekrenteaftrek. De «loan to value»-ratio en «loan to income»-ratio, respectievelijk de verhouding tussen de hypotheek en de waarde die het huis bij de kooptransactie vertegenwoordigt en de verhouding tussen hypotheek en inkomen, werden opgerekt, het tweede inkomen voor de maximale hypotheek werd meegeteld en nieuwe producten zoals de beleggingshypotheek en de aflossingsvrije hypotheek vonden ruim aftrek.

6) Waarschuwingen vonden geen gehoor. Door de toezichthouder De Nederlandsche Bank (DNB) en later de Autoriteit Financiele Markten (AFM), wetenschappers en consumentenorganisaties is herhaaldelijk gewaarschuwd voor de oplopende nationale hypotheekschuld en de toename van het aantal tophypotheken. Deze waarschuwingen kwamen laat, waren niet krachtig genoeg en vonden pas na het uitbreken van de financiële crisis in 2008 een gewillig oor bij alle partijen.

7) De overheid had meer kunnen doen tegen de prijsstijging. Achtereenvolgende kabinetten namen een aantal beperkende maatregelen, vooral gedreven door budgettaire motieven. Zo werd de hypotheekrenteaftrek in 2001 gemaximeerd tot één woning en tot 30 jaar en in 2004 werd vastgelegd dat de overwaarde in de eigen woning moest worden geïnvesteerd. De hypotheekrenteaftrek zelf leidde overigens niet direct tot extra stijging van de huizenprijzen. Nieuwe producten die gericht waren op maximale benutting van de hypotheekrenteaftrek en sterk verruimde leennormen zorgden wel voor het oprekken van de leencapaciteit, met bovenmatige prijsstijging tot gevolg. Beperkende maatregelen werden pas genomen na of aan het einde van een periode van extreme prijsstijging tussen 1995 en 2002. De prijsstijging als gevolg van de verruimde financieringsmogelijkheden werd niet als probleem ervaren. Dat kan verklaren waarom niet steviger is ingegrepen. Via het beperken van de hypotheekrenteaftrek, het verminderen van het bereik van de Nationale Hypotheek Garantie of het invoeren van maximale «loan to value»-ratio’s en/of «loan to income»-ratio’s had de prijsstijging geremd kunnen worden.

Aanbod

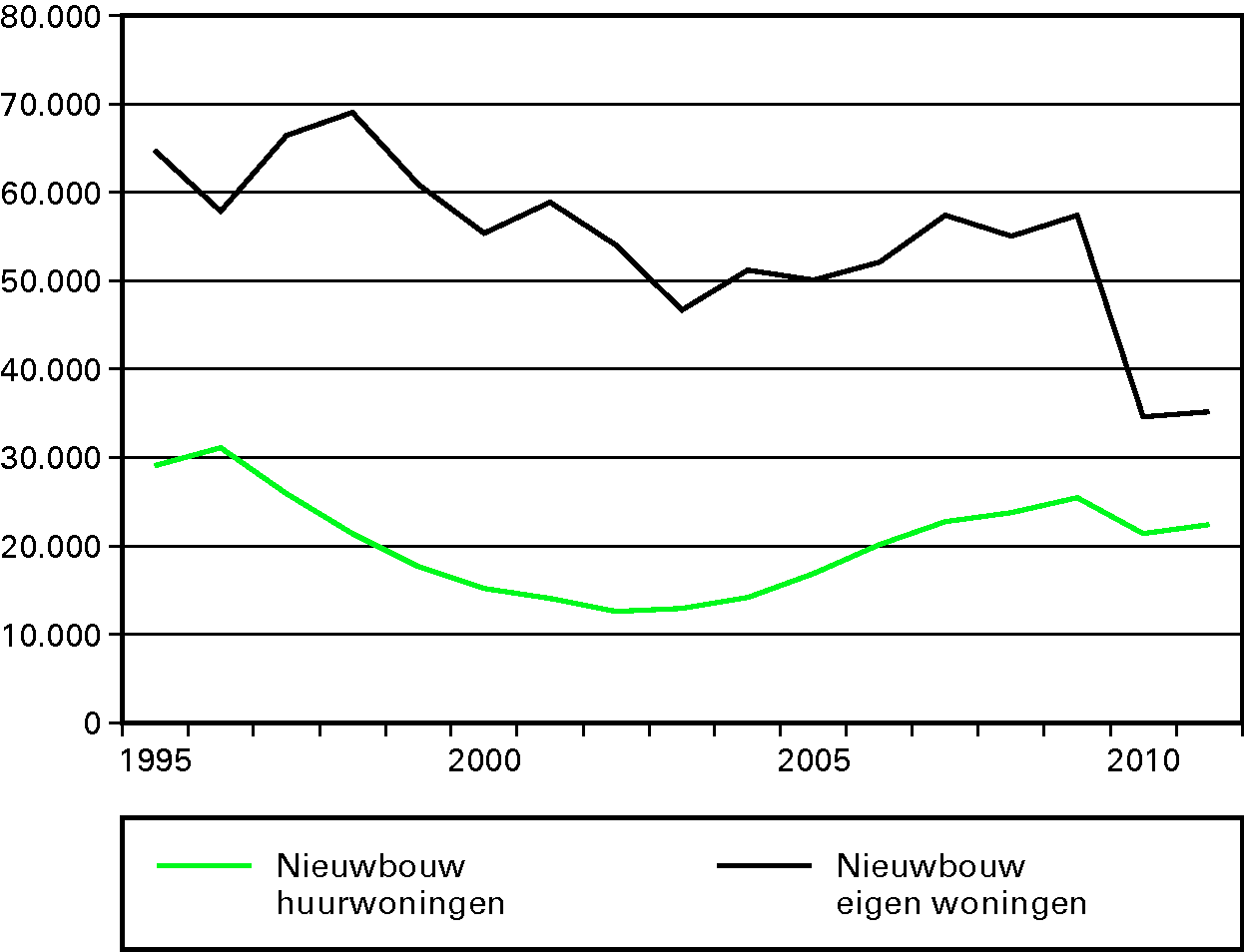

8) Het aanbod reageerde slecht op de vraag. De huizenmarkt is een voorraadmarkt: een forse extra jaarlijkse woningproductie voegt relatief weinig toe aan de bestaande woningvoorraad. Het duurt lang voordat het aanbod zich aanpast aan een stijgende vraag. Over een langere periode kan meer aanbod van nieuwbouw echter wel degelijk de schaarste op de woningmarkt verminderen en daarmee tot demping van de prijsstijging leiden. Ons land kenmerkt zich in de onderzochte periode door een – ook internationaal gezien – extreem lage aanbodelasticiteit. De trage reactie van de woningproductie heeft tot gevolg gehad dat de woonwensen van veel aspirant-huizenkopers niet konden worden vervuld.

9) Het aanbod werd in Nederland enkel geraamd op basis van demografische ontwikkelingen. Het aantal toetreders op de woningmarkt werd geraamd, niet het aantal verhuizers. Niet zozeer de vraag naar woningen, die van veel meer factoren afhankelijk is, stond daarbij centraal. De stijgende huizenprijs vormde geen aanleiding voor bijstelling van de ramingen, als signaal van het uiteenlopen van vraag en aanbod. De stijgende vraagontwikkeling tussen 1995 en 2008 kwam daardoor onvoldoende tot uitdrukking in de ramingen. Inmiddels wordt er in ramingen wel meer rekening gehouden met de woonbehoeften van de consument.

10) Er zijn drie verklaringen voor het achterblijvende aanbod in de afgelopen decennia:

a. Het ruimtelijkeordeningsbeleid onderging grote veranderingen. Tot de jaren negentig gingen groen en voldoende woningproductie hand in hand als doelstellingen voor het rijksbeleid. Vanaf begin jaren negentig werd het ruimtelijkeordeningsbeleid als sturingsmiddel aangescherpt, terwijl de verantwoordelijkheid voor de uitvoering juist op regionaal niveau kwam te liggen. Het Rijk stuurde op schaarste met als doel groene ruimte te sparen en bij te dragen aan voldoende opbrengst op regionaal niveau, ter vervanging van rijkssubsidies (1995–2005, Vierde Nota Ruimtelijke Ordening Extra Vinex). Er kwam steeds minder ruimte beschikbaar om te bouwen. Schaarste en opbrengst werden hoofddoelen.

b. Er ontstond een bouwpoldermodel: als gevolg van het gewijzigde ruimtelijkeordeningsbeleid (Vinex) werd het regionale woningproductieproces in korte tijd veel complexer. Gemeenten kregen een grotere rol, woningcorporaties werden verzelfstandigd en de markt kreeg de ruimte. De slag van centraal naar decentraal en het zoeken naar nieuwe verhoudingen kostte tijd. Grond- en bouwmarkt raakten nauw met elkaar verweven. Bouwbedrijven en ontwikkelaars kregen belang bij grondposities. Het residuele rekenen werd geïntroduceerd als hulpmiddel om de opbrengst uit de grondexploitatie naar tevredenheid van publieke en private partijen te verdelen. Dit alles leidde ertoe dat publieke en private partijen voortdurend met elkaar moesten afstemmen en onderhandelen over de opbrengst. Het realiseren van woningbouwprojecten met hoge ruimtelijke kwaliteit – met het oog op een zo hoog mogelijke opbrengst – werd belangrijker dan de publieke doelstelling om voldoende te bouwen. Het gevolg was een dip in de bouwproductie, terwijl de vraag op datzelfde moment sterk steeg.

c. Het comfort van de aanhoudende prijsstijgingen bevorderde een gedrag van «achterover leunen» bij de partijen die voor het aanbod moesten zorgen. Prijs en opbrengst waren gegarandeerd, van concurrentie was weinig sprake en vertraging was soms zelfs lonend. Er was geen prikkel om doelmatig te werken, bijvoorbeeld door planprocedures te verkorten, samen te werken en/of te innoveren. Dit uitte zich in oplopende schaarste premies, faalkosten en uiteindelijk in een verder afnemende aanbodelasticiteit in de woningproductie.

11) Het achterblijvende aanbod had grote gevolgen voor alle betrokkenen:

a. Er werd aanmerkelijk minder gebouwd dan er vraag was. Zelfs de krappe woningproductiedoelen voor Vinex-locaties werden niet tijdig gehaald. Contingenten werkten in de praktijk als plafonds en niet als prikkel om deze doelstellingen daadwerkelijk te realiseren. Toen bleek dat de regionaal en lokaal vertaalde doelstellingen systematisch niet werden gehaald, nam niemand de regie om effectief te sturen op het behalen van de noodzakelijke aantallen.

b. Het Rijk probeerde met aanjaagteams de regionale bouwprestaties op te stuwen en aan te sturen op de verkoop van meer huurwoningen en een hoger aandeel particulier opdrachtgeverschap. Dit om de markt van koopwoningen te verruimen en beter te laten aansluiten op woonwensen. Dit bleken echter «papieren tijgers» omdat sturingsinstrumenten door het Rijk uit handen waren gegeven en in de lokale praktijk vaak andere afwegingen werden gemaakt. De doelstelling om 80.000 woningen op te leveren en 30% van de nieuwbouw met particulier opdrachtgeverschap te realiseren, is bij lange na niet gehaald. Op Vinex-locaties waren de grondposities en de ontwikkelopgaves onderling al verdeeld tussen marktpartijen en bleef er nagenoeg geen ruimte over voor particulier opdrachtgeverschap. Van concurrentie was dus steeds minder sprake. Immers, wie de grond had, mocht erop bouwen. Openbare aanbestedingen kwamen nauwelijks meer voor. Daarbij vonden gemeenten particulier opdrachtgeverschap vaak lastig en bewerkelijk.

c. Behalve nadelen voor de woonconsument, hebben de lage aanbodelasticiteit en schaarste ook voordelen gehad. Dankzij de hoge grondprijzen die gemeenten konden rekenen, is de ruimtelijke kwaliteit van nieuwbouw sterk verbeterd. Schaarste zorgde daarnaast voor een gegarandeerde afzet van de bouwproductie, die de risico’s voor alle partijen verminderde. Tenslotte is door het beleid van permanente krapte voorkomen dat na het uitbreken van de crisis grote leegstand en daarmee nog veel dramatischer prijsdalingen zijn ontstaan, zoals in Spanje, Ierland en de Verenigde Staten.

12) De verwevenheid van bouw- en grondmarkt heeft de concurrentie verminderd. Private partijen kregen steeds meer interesse in grondposities. Zij verkochten hun grond met een bouwrecht (het recht op zelfrealisatie) aan gemeenten. Van openbare aanbesteding voor de uiteindelijke bouw kwam veel minder terecht. Voor gemeenten werd het daarnaast steeds moeilijker om de potentiële opbrengst van een gewijzigde bestemming van de grond naar zich toe te trekken. Alternatieve methoden om dit te bereiken bleken weinig effectief.

13) Vooral starters met lage inkomens kregen door de voortdurende prijsstijging steeds moeilijker toegang tot de woningmarkt. Temeer omdat gemeenten meer geïnteresseerd raakten in het bouwen in het hogere segment, vanwege de hogere grondopbrengsten. Het wegwerken van wachtlijsten door bijvoorbeeld de bouw van een groter aantal kleinere en goedkopere huurwoningen had minder prioriteit, ook bij woningcorporaties. Inmiddels zijn de prijzen weer op het niveau van 2003 en is het vooral de financiering die de mogelijkheden beperkt, al is de situatie voor starters per saldo beter dan in 2008. De gezamenlijke opgave is nu om zowel in de kwantitatieve als de kwalitatieve woningbehoefte van de toekomst te voorzien.

Huurmarkt

14) De huurmarkt was niet het ventiel dat de druk op de koopmarkt kon verminderen:

a. De afstand tussen huur en koop is steeds groter geworden. Dit kwam enerzijds door beperkte huurverhogingen en huurtoeslag, anderzijds door de sterke stijging van de huizenprijzen, ondanks de compensatie via de hypotheekrenteaftrek. Zo werd het voor huurders met een stijgend inkomen steeds moeilijker om tegen vergelijkbare maandlasten een vergelijkbare koopwoning te bemachtigen.

b. De commerciële huursector is steeds kleiner geworden. Dit hogere huursegment is uit de markt geprijsd. Immers, wie het kon betalen, ging niet privaat huren maar kopen. Daarbij, een koopwoning leverde door de prijsstijging uiteindelijk geld op, huren was dan weggegooid geld. Wie een koophuis niet kon of wilde betalen, bleef gewoon zitten in de gereguleerde huursector. Dit leidde tot scheefwonen.

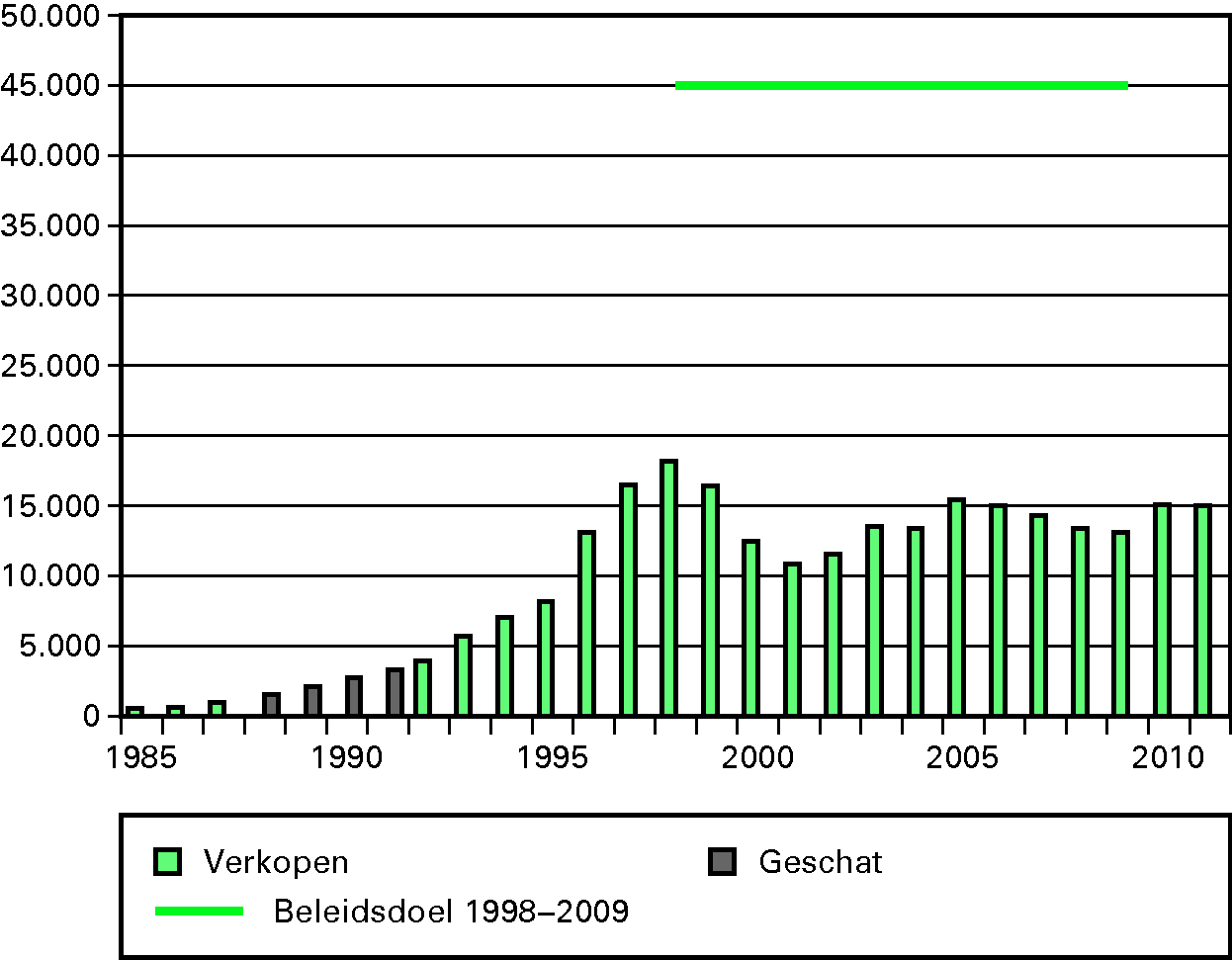

15) De rijksdoelstelling om jaarlijks 45.000 huurwoningen van woningcorporaties te verkopen is niet gehaald. Gemiddeld werden 17.000 woningen per jaar verkocht. Op decentraal niveau waren er belemmeringen en factoren die eraan bijdroegen dat er niet meer huurwoningen werden verkocht. Ook hadden woningcorporaties geen financieel belang bij het verkopen van hun eigen bezit. Hoewel het aantal verkopen in internationaal perspectief wel vrij hoog is, had dit nauwelijks een dempend effect op de oververhitte koopmarkt.

De crisisjaren

16) De sinds 2008 ingezette prijsdaling werd door weinigen voorzien. Het moment en de snelheid van een prijsomslag zijn nu eenmaal niet te voorspellen. Ervaring en onderzoek leren echter dat langdurige prijsstijgingen die (ver) boven de inflatie gaan, worden gevolgd door (forse) correcties. Op lange termijn ontwikkelen huizenprijzen zich gemiddeld genomen immers niet ver boven de inflatie. Alertheid is dus geboden, niet alleen ten aanzien van het omslagpunt, maar met name om signalen voor oververhitting op te vangen en er tijdig op te anticiperen.

17) De omvang van de forse prijsdaling heeft aangetoond dat op de Nederlandse woningmarkt sprake is geweest van een zeepbel. Voor de commissie is vast komen te staan dat er op basis van te optimistische verwachtingen over de waardeontwikkeling, de afgelopen drie decennia bovenmatige risico’s zijn genomen ten aanzien van de hypotheekverstrekking.

18) In de bouwproductie is sprake van een historische dip. De winstmarges in de bouwkolom zijn zeer sterk gedaald en gemeenten moeten fors afboeken op hun grondposities. Waar in de crisis van eind jaren zeventig, begin jaren tachtig nog flink werd gebouwd door woningcorporaties, is dat in de huidige crisis veel minder het geval. Het gewijzigde bedrijfsmodel van woningcorporaties en de gewijzigde verhoudingen op de lokale grond- en bouwmarkt hebben het voor woningcorporaties en gemeenten minder aantrekkelijk gemaakt om anticyclisch te bouwen. Als gevolg hiervan daalt de woningproductie in deze crisis tot een historisch dieptepunt.

19) De crisis dwingt alle betrokkenen op de woningmarkt tot herbezinning, andere positiebepalingen en verdienmodellen in de bouw. Alle partijen in de woningmarkt zijn met de neus op de feiten gedrukt, moeten een deel van het verlies nemen en worden gedwongen anders en doelmatiger te werken. Door efficiencyverbeteringen gaan de totale bouwkosten omlaag, waarmee een basis wordt gelegd voor herstel van de nieuwbouwsector. In die zin betekent de crisis ook voor de woningmarkt een kans.

Aanbevelingen

Algemeen

1. Om grip op de huizenprijzen te houden, is het noodzakelijk dat de Tweede Kamer en het kabinet jaarlijks op hoofdlijnen spreken over de ontwikkeling ervan. Op die manier worden de prijsontwikkelingen en de oorzaken tijdig onderkend en kan tijdig worden geanticipeerd. Aan dit jaarlijkse huizenprijzendebat dient een kabinetsrapportage vooraf te gaan die een feitelijk inzicht biedt in de prijsontwikkeling en de dominante factoren die vraag en aanbod bepalen. De Tweede Kamer en het kabinet dienen met elkaar overeen te komen welke indicatoren aan bod moeten komen. De volgende indicatoren zouden in elk geval aan bod moeten komen: financieringsruimte, demografische ontwikkelingen, doorstroombehoefte, bouwproductie en toevoegingen aan de koopmarkt.

Vraag

2. Huizenprijzen kunnen jaren en zelfs decennia afwijken van de lange termijn evenwichtsprijs. Dat kan grote gevolgen hebben voor de woningbouwmarkt en de schuldpositie van huishoudens. Omdat in een voorraadmarkt op korte en middellange termijn vooral de vraag de huizenprijzen bepaalt, dient de overheid hierop alert te zijn en, als er aanleiding daartoe bestaat, stabiliserend beleid te voeren. Een belangrijk instrument hierbij is het sturen op de beschikbaarheid van hypothecair krediet. De commissie stelt voor dat een maximum wordt vastgesteld voor de «loan to income»-ratio, de verhouding tussen de verkregen hypotheek en het beschikbare inkomen, en de «loan to value»-ratio. Het monitoren en bewaken van de gestelde bovengrenzen is een verantwoordelijkheid van de AFM die hierover jaarlijks rapporteert en optreedt als grenswaarden worden overschreden. In extreme gevallen – wanneer op macroniveau de kredietverlening sneller stijgt dan de inkomensontwikkeling – kan de overheid actief bijsturen door kredietmogelijkheden te beperken in tijden van prijsstijging. Zonder in oude fouten te vervallen behoort in tijden van prijsdaling ook verantwoorde verruiming tot de mogelijkheden. Het Canadese model kan als voorbeeld voor Nederland dienen.

3. De afgelopen decennia heeft de overheid het eigenwoningbezit actief gestimuleerd. Afgezien van het wisselende resultaat van die inspanning, is de maatschappij inmiddels veranderd, onder meer door de flexibilisering van de arbeidsmarkt, langer doorwerken en de veranderde gezinssamenstelling. In dat licht kan bij toekomstig overheidsbeleid bijvoorbeeld gekozen worden voor een neutralere, meer woonvorm-onafhankelijke benadering. Het doel moet daarbij zijn om in plaats van bezit juist gebruik en doorstroming te bevorderen in huur en koop. Stimulansen moeten doelgroepen voor een beperkte tijd ondersteuning bieden om een stap te kunnen zetten in de wooncarrière, zonder dat dit tot onevenwichtige risico’s leidt.

4. Nederlanders bouwen zowel via de eigen woning als via het pensioen kapitaal op. Kapitaalopbouw via woning en pensioen moet meer in samenhang worden bekeken. In dat licht is de vraag reëel hoe noodzakelijk het is om binnen een termijn van 30 jaar volledig af te lossen op de hypotheek. Overwogen kan worden om mogelijkheden te bieden aan het begin van de wooncarrière een deel van de pensioeninleg in de koopwoning te steken zonder dat dit overigens leidt tot herintroductie van fiscale ondersteuning voor aflossingsvrij lenen. Of omgekeerd: de aflossing van het huis meer als pensioen te gaan gebruiken. Op voorwaarde dat het de overheid geen extra geld kost, moet het voor huishoudens die dat kunnen en willen organiseren, mogelijk zijn de woonlasten over een langere periode, bijvoorbeeld 40 jaar, van het leven te spreiden.

5. De afhankelijkheid van Nederlandse banken van de kortlopende financiering op de internationale kapitaalmarkt (funding) bij de financiering van hypotheken is te hoog. De commissie beveelt aan deze afhankelijkheid te doorbreken. De eerste stappen hiertoe zijn inmiddels gezet. Bij verdere uitwerking van methoden om pensioenfondsen een deel van de hypotheekfinanciering te laten overnemen, pleit de commissie voor een zorgvuldige risicoafweging. Ter inspiratie wijst de commissie hierbij op het Deense en Canadese model.

6. Naast de grotere risico’s op de kapitaalmarkt leidt het gebrek aan concurrentie op de hypotheekmarkt tot hogere hypotheekrente dan de ons omringende landen. De commissie constateert bovendien dat er geen transparantie is over de renteopbouw en de kostenstructuur daaronder. De commissie pleit voor meer concurrentie en transparantie. De onderzoeken van de Nederlandse Mededingingsautoriteit (NMa) op dit moment naar de rentetarieven en concurrentie op de hypotheekmarkt beschouwt de commissie als eerste stap in de goede richting. De genomen initiatieven moeten leiden tot meer transparantie en toezicht. De Energiekamer bij de NMa kan hierbij als voorbeeld dienen.

7. De positie van de consument moet worden versterkt. Consumenten bleken zeer beperkt op de hoogte van de risico’s van financieringsproducten en het risicobeleid van hypotheekverstrekkers. Banken hebben hierbij in het kader van de zorgplicht een belangrijke rol te vervullen. De commissie beveelt aan dat in samenwerking met consumentenorganisaties en hypotheekverstrekkers wordt gewerkt aan het versterken van de kennispositie van de consument door beter inzicht te verschaffen in de risico’s van woningfinanciering. Het resultaat hiervan kan certificering zijn of een informatiecode waarop de AFM vervolgens dient toe te zien.

Aanbod

8. Het restrictieve ruimtelijkeordeningsbeleid en de gewijzigde marktordening hebben als uitkomst gehad dat er systematisch minder gebouwd is dan de woningbehoefte. Voor restrictief beleid kunnen goede redenen zijn, maar voorkomen moet worden dat zelfs binnen de krappe kaders de gewenste nieuwbouwproductie niet wordt gehaald. Met het oog op de grootschalige opgave voor de toekomst, beveelt de commissie daarom aan dat het Rijk en lagere overheden zorgen voor ruim voldoende bouwlocaties. Bij voorkeur moet het gaan om kleinschaliger locaties dan ten tijde van het Vinex-beleid het geval was. Er moet meer en beter gebouwd worden naar de reële lokale behoefte. Het Rijk is verantwoordelijk voor de ramingen en moet waar nodig de regie kunnen nemen ten aanzien van de feitelijke productie. Onder meer door medeoverheden direct aan te spreken als er binnen de beschikbare bouwlocaties niet tijdig voldoende woningen of juist te veel woningen in krimpgebieden worden gerealiseerd. Publieke afspraken over tijdige en voldoende plan- en bouwcapaciteit voor woningen moeten bindend zijn, ook ten aanzien van de afspraken tussen lagere overheden en de partijen die bij de realisatie betrokken zijn. Het Rijk moet aanspreekbaar zijn op de bouwproductie op nationaal niveau.

9. Het is voor gemeenten steeds moeilijker geworden om baten van bestemmingswijziging van de grond naar zich toe te trekken. De commissie pleit ervoor om bestaande instrumenten van gemeenten tegen het licht te houden en waar nodig beter te benutten. In dit kader is onder meer de Grondexploitatiewet van belang. Die maakt het mogelijk een bijdrage te vragen van ontwikkelende partijen voor de inrichting van de openbare ruimte, indien de gemeente niet de grondeigenaar is. Hiermee kunnen noodzakelijke investeringen in de publieke ruimte worden afgedwongen. Indien bestaande mogelijkheden geen soelaas bieden, rechtvaardigt het belang van dit onderwerp nieuwe maatregelen.

10. Het komt regelmatig voor dat grondeigenaren die de grond overdragen aan de gemeente, daarvoor in ruil de garantie verwerven dat zij de te bouwen woningen of een deel daarvan mogen realiseren. Dit geeft spanning tussen eigendomsrecht en mededinging/concurrentie op de bouwmarkt. Het recht op zelfrealisatie heeft als negatief bijeffect dat het de concurrentie vermindert en hiermee de prikkel om sneller en beter te bouwen verzwakt. Zeker wanneer grondposities worden ingenomen in de verwachting dat de bestemming zal wijzigen. De commissie acht het noodzakelijk dat de effecten van zelfrealisatie grondig worden onderzocht. Grondspeculatie is geen gewenste ontwikkeling als dit het bouwproces vertraagt. Zeker niet wanneer dit ertoe leidt dat de grond na bestemming lang onbebouwd blijft, omdat de partij met het bouwrecht wacht op betere tijden.

11. Om de concurrentie op de bouwmarkt te bevorderen, beveelt de commissie aan dat gemeenten in een zo vroeg mogelijk stadium van het woningbouwproces het «pas-toe-of-leg-uit-principe» hanteren. Dit wil zeggen dat voor de betreffende bouwlocaties bouwopdrachten in principe openbaar worden aanbesteed indien de gemeente zeggenschap heeft over de grond. Als er zwaarwegende redenen of omstandigheden zijn om dit niet te doen, kan hiervan worden afgeweken. In dat geval moet dit goed worden uitgelegd.

12. In de parlementaire enquête Bouwsubsidies (1986–1988) en in de parlementaire enquête Bouwnijverheid (2002–2003) is al geconstateerd dat het woningbouwproces en de gemaakte kosten en opbrengsten niet transparant zijn. Transparantie in kosten en prijzen van huizen is in het belang van gezonde concurrentie en een goed geïnformeerde consument. De commissie stelt daarom voor:

a. Een duidelijke uniforme eindnota voor nieuwbouwwoningen te hanteren waarop staat welke partij welk aandeel heeft geleverd aan de bouw en welk bedrag zij daarvoor ontvangen. Bedragen moeten in hoofdgroepen worden uitgesplitst naar onder andere winst en opstal en de bedragen moeten worden toegerekend aan afzonderlijke producten, diensten en partijen.

b. Dat gemeenten, zeker bij grote bouwprojecten, overwegen de toepassing van «track and trace»-systemen af te dwingen. Dergelijke systemen die gedurende het woninbouwproces inzichtelijk maken welke bijdragen door welke partij worden geleverd zijn al in ontwikkeling. Deze systemen kunnen het inzicht van en de samenwerking tussen publieke en private partijen bevorderen.

13. Particulier opdrachtgeverschap voorziet in de behoefte van een deel van de woonconsumenten en draagt bij aan een meer stabiele, kleinschaliger nieuwbouwmarkt. In Nederland komt particulier opdrachtgeverschap echter moeilijk van de grond. Nu de crisis gemeenten met overtollige grondposities dwingt beter te letten op woonvoorkeuren en terughoudender te zijn met kostenverhogende regels en planprocedures, heeft particulier opdrachtgeverschap de wind in de rug. De commissie juicht meer invloed van de woonconsument toe en stelt vast dat er in Nederland veel onbekendheid is met het fenomeen particulier opdrachtgeverschap. De commissie beveelt aan dat het in elke gemeente in Nederland mogelijk moet zijn particulier opdrachtgeverschap toe te passen, tenzij er zwaarwegende redenen zijn dit niet te doen. Dit dient dan gemotiveerd te worden.

14. Veel bestaande regelgeving is van toegevoegde waarde en verhoogt de grond- en bouwkwaliteit. Anderzijds leidt regelgeving – vooral de wijze waarop regelgeving wordt toegepast en de rapportageverplichtingen die ermee gepaard gaan – geregeld tot onnodige vertraging. Waar mogelijk moet in het regelwoud gekapt worden. Ook meer duidelijkheid over het doel van de regelgeving en meer handelen in de geest van de wet dan naar de letter zou helpen: meer gelijktijdig, minder formalistisch, meer het proces van woningbouw dienend. Juist in deze tijd mogen regels niet leiden tot vertraging of hindermacht voor de bouwproductie. Experimenten met regelvrij bouwen zoals in Almere kunnen nieuwe inzichten opleveren en kunnen worden uitgebreid. Ten slotte kan meer gewerkt worden volgens de gedachte dat vertrouwen beter is dan controle. Dit kan via certificering, inspectievakanties of horizontaal toezicht: partijen die aantoonbaar volgens de regels werken, worden minder gecontroleerd.

15. Gemeenten proberen voortdurend verschillende belangen met elkaar te verenigen. Het belang van het realiseren van een optimale grondopbrengst door het gemeentelijk grondbedrijf kan haaks staan op andere publieke doelstellingen. Het betreft hier uiteraard lokale afwegingen, maar de commissie constateert dat de afwegingen niet altijd even duidelijk zijn voor gemeenteraad en toezichthouder: accountant en provincie. Het is van belang dat keuzes tussen actief of passief grondbeleid, de waardering en het afboeken van grondopbrengsten en de incidentele dan wel structurele inzet van grondopbrengsten binnen de gemeentebegroting zorgvuldig tot stand komen en goed gecontroleerd kunnen worden door gemeenteraden. Het zou goed zijn als er via kennisdeling tussen gemeenten en op basis van geaggregeerde informatie van toezichthouders, systematisch wordt nagedacht over goede methoden om deze besluitvorming zo zorgvuldig mogelijk te laten plaatsvinden.

Huur

16. De prijs-kwaliteitafstand tussen de huursector en de koopsector, de «value gap», moet kleiner worden. Doel is om de doorstroming binnen de totale woningmarkt te verbeteren. Met het beperken van de hypotheekrenteaftrek en het streven naar meer marktconforme huren zijn reeds betekenisvolle stappen gezet om te zorgen dat huren en kopen een beter alternatief voor elkaar vormen. De geliberaliseerde huursector zal een aantrekkelijker alternatief moeten worden, met name ook voor kopers. Als ventiel voor de koopmarkt, maar ook om beter in te kunnen spelen op veranderende woonwensen, bijvoorbeeld als gevolg van de flexibiliserende arbeidsmarkt. Het is van belang dat belemmeringen voor doorstroming tussen gereguleerde huur en vrije huursector enerzijds en tussen koopsector en vrije huursector anderzijds worden geslecht.

17. De commissie constateert dat woningcorporaties al dan niet in samenspraak met de gemeente, onvoldoende bouwen naar behoefte. De onderkant van de markt is daardoor niet genoeg bediend. Zowel op rijksniveau als op gemeentelijk niveau moet kritisch worden bekeken hoe deze ontwikkeling kan worden doorbroken. Woningcorporaties moeten zich (kunnen) richten op hun kerntaak, namelijk het bouwen van betaalbare huurwoningen voor huishoudens met lagere inkomens. Het verdienmodel van woningcorporaties enerzijds en de publieke randvoorwaarden, zoals huurprijsbeleid en afspraken over huurwoningproductie anderzijds, moeten met deze doelstelling in overeenstemming worden gebracht. In de aanstaande parlementaire enquête woningcorporaties zou een belangrijke vraag kunnen zijn hoe dat het beste gestalte kan krijgen.

Overig

18. De woningmarkt kenmerkt zich door grote regionale verschillen. De verschillen tussen krimp- en groeigebieden zijn groot en deze kloof zal de komende jaren alleen maar groter worden. Dit vraagt om maatwerk. Behalve aandacht voor locaties met schaarste en een omvangrijke bouwbehoefte, moet expliciet rekening worden gehouden met gebieden waar getransformeerd of gesloopt dient te worden om de leefbaarheid te behouden. Aan het moeten investeren en/of moeten nemen van verlies hangt voor elk gebied een ander prijskaartje. De commissie beveelt aan onderzoek te doen naar de mogelijkheden voor een vereveningsysteem tussen hogedrukgebieden, stagnatiegebieden en krimpgebieden, waarbij de baten in regio’s met veel schaarste ingezet kunnen worden voor de tijdelijke transitie in krimpgebieden. Van een dergelijke verevening tussen winstgevende en verliesgevende bouwprojecten zou ook binnen regio’s sprake moeten kunnen zijn.

19. Om te zorgen dat energiekosten integraal onderdeel worden van de totale woonlasten, is een extra impuls nodig. In de huursector kan dit betekenen dat energiebesparende investeringen leiden tot een hogere huur, onder de voorwaarde dat de energierekening daadwerkelijk en met tenminste hetzelfde bedrag daalt. In de koopsector zou het feit dat energiezuinige huizen lagere maandlasten en daardoor lagere financieringsrisico’s kennen, weerspiegeld kunnen worden in ruimere financieringsmogelijkheden. Dit laatste zou bijvoorbeeld via de Nibud-systematiek, waarmee de leenruimte voor een huishouden wordt vastgesteld, kunnen worden bevorderd.

Huizenprijzen zijn de laatste jaren regelmatig onderwerp van publiek debat. Of het nu in de wetenschap, de politiek of op verjaardagsfeestjes is, het onderwerp leidt tot veel beroering. Dit is niet zo vreemd als de prijsontwikkeling in de afgelopen decennia tegen het licht wordt gehouden.

Na drie decennia van onafgebroken stijging van de huizenprijzen (tussen 1995 en 2008 zelfs met circa 250%) is vanaf 2008 een gestage prijsdaling ingezet (circa 18% op het moment van schrijven).1 Deze prijsontwikkelingen hebben grote gevolgen. De Nederlandse hypotheekschuld is sterk opgelopen, circa 1 miljoen huishoudens met een hypotheek staan begin 2013 «onder water», dat wil zeggen heeft een potentiële restschuld.2 De vraag naar woningen lijkt te zijn verdampt: veel potentiële kopers «wachten het nog even af». Dit terwijl de demografische prognoses juist laten zien dat het aantal huishoudens dat een huis wil kopen in de toekomst verder toeneemt en het aanbod steeds verder achterblijft bij de intrinsieke vraag.

Jarenlang (ongeveer een generatie) was de koopwoning een prachtige investering voor een groeiende groep mensen. Verhuizen naar een koopwoning of een grotere koopwoning rendeerde, de term wooncarrière ontstond. Het aandeel koopwoningen en kopers nam fors toe, er werd veel geïnvesteerd in grotere woningen of het verbouwen van woningen en de markt kende flinke doorstroming. De hypotheekverstrekking leek zo goed als eindeloos. Mensen die nu willen verhuizen maar een hogere hypotheek hebben dan de waarde van hun huis hebben een probleem. Er zijn echter ook mensen die nu verkopen en genoegen moeten nemen met minder overwaarde dan waarop gerekend was.

De woningmarkt is een bijzonder complexe markt. Veel partijen spelen een rol bij de kostenontwikkeling en prijsvorming, er zijn verschillende (soms tegengestelde) prikkels en veel verschillende overheidsdoelstellingen en -interventies. Zowel wetenschappelijke als maatschappelijke discussies gaan vaak over deelaspecten. Dat is niet verwonderlijk met het oog op de complexiteit. Tegelijkertijd vertroebelt dit het zicht op de lange termijn en bemoeilijkt dit een integrale afweging voor verstandig, integraal woningmarktbeleid.

De tijdelijke commissie Huizenprijzen heeft zich ten doel gesteld in totaliteit te analyseren hoe kosten en prijzen van huizen de afgelopen twee decennia tot stand zijn gekomen en hoe ze zich hebben ontwikkeld. Dit met de nodige afstand van actuele politieke discussies over hervormingen op de woningmarkt, zoals in het regeerakkoord en in het woonakkoord.

Doel is om met de kennis van het verleden, lessen te leren voor de toekomst. Niet door blind te staren op een deelaspect, maar door grondig te kijken naar het geheel aan factoren en actoren, met als resultaat een richting voor toekomstig beleid.

De Tweede Kamer heeft de tijdelijke commissie Huizenprijzen, bestaande uit de leden K. Verhoeven (D66), voorzitter, B.G. de Boer (VVD), V.A. Groot (PvdA), en R.W. Knops (CDA), opdracht gegeven om de volgende vragen te beantwoorden:

Hoofdvraag

Hoe komen prijzen en kosten van woningen in Nederland tot stand en wat zijn de oorzaken voor het (eventueel) uiteenlopen van kosten en prijzen?

Onderzoeksvragen

1. Hoe is de kostenopbouw van nieuwbouwwoningen? Hoe verhoudt de kostprijs zich tot de prijs die de burger/eindgebruiker betaalt?

2. Welke marktfactoren en -actoren zijn van invloed op de prijs van woningen (nieuwbouw en bestaande bouw) en wat is het relatieve gewicht van deze factoren en actoren op de huizenprijs?

3. Welke overheidsfactoren en -actoren zijn van invloed op de prijs van woningen (nieuwbouw en bestaande bouw) en wat is het relatieve gewicht van deze factoren en actoren op de huizenprijs?

4. In hoeverre ontbreekt op dit moment kennis over de kosten- en prijsvorming op de woningmarkt en op welke wijze zou deze kennis in de nabije toekomst kunnen worden verkregen (welke onderzoeksagenda vloeit daar uit voort)?

5. Hoe oordelen de belangrijkste spelers op de woningmarkt over de geconstateerde significante invloeden op de huizenprijs?

6. Hoe en door wie kunnen belemmerende factoren voor «goede» prijsvorming worden aangepakt?3

Om de vragen te beantwoorden heeft de commissie onderzoek laten verrichten door RIGO Research en Advies en Brink Groep, heeft ze een drietal werkbezoeken afgelegd en met 83 deskundigen en belanghebbenden gesprekken gevoerd.4 Voor een uitgebreide methodologische verantwoording, zie bijlage 2 van dit rapport.

Het rapport beschrijft de gehele woningmarkt: zowel de vraagkant als de aanbodkant van koopwoningen en de relatie met de huurmarkt. De factoren die van invloed zijn geweest op de vraag van de consument naar koopwoningen komen aan bod in hoofdstuk 2. Vervolgens wordt in hoofdstuk 3 ingegaan op de aanbodzijde. Daarbij wordt ingegaan op de belangrijkste factoren die van invloed zijn geweest op de aanbodontwikkeling. In hoofdstuk 4 komt vervolgens de relatie met de huurmarkt aan de orde. In een epiloog wordt teruggekeken op het onderzoek en wordt ingegaan op de toekomstige uitdagingen. De hoofdconclusies en aanbevelingen van commissie staan helemaal vooraan.

De Nederlandse woningmarkt is in veel opzichten uniek. Het is een complexe en sterk gereguleerde voorraadmarkt met veel verschillende spelers, ieder met een eigen belang en met beïnvloedingen van lokaal tot internationaal niveau.

De woningmarkt in Nederland bestaat uit 7,4 miljoen woningen (op 1 januari 2012), waarvan twee derde eengezinswoning is en een derde appartement.5 Het is een voorraadmarkt van plaatsgebonden tweedehands product: het aandeel nieuwbouw ten opzichte van de bestaande woningvoorraad is erg klein (minder dan 1%).6

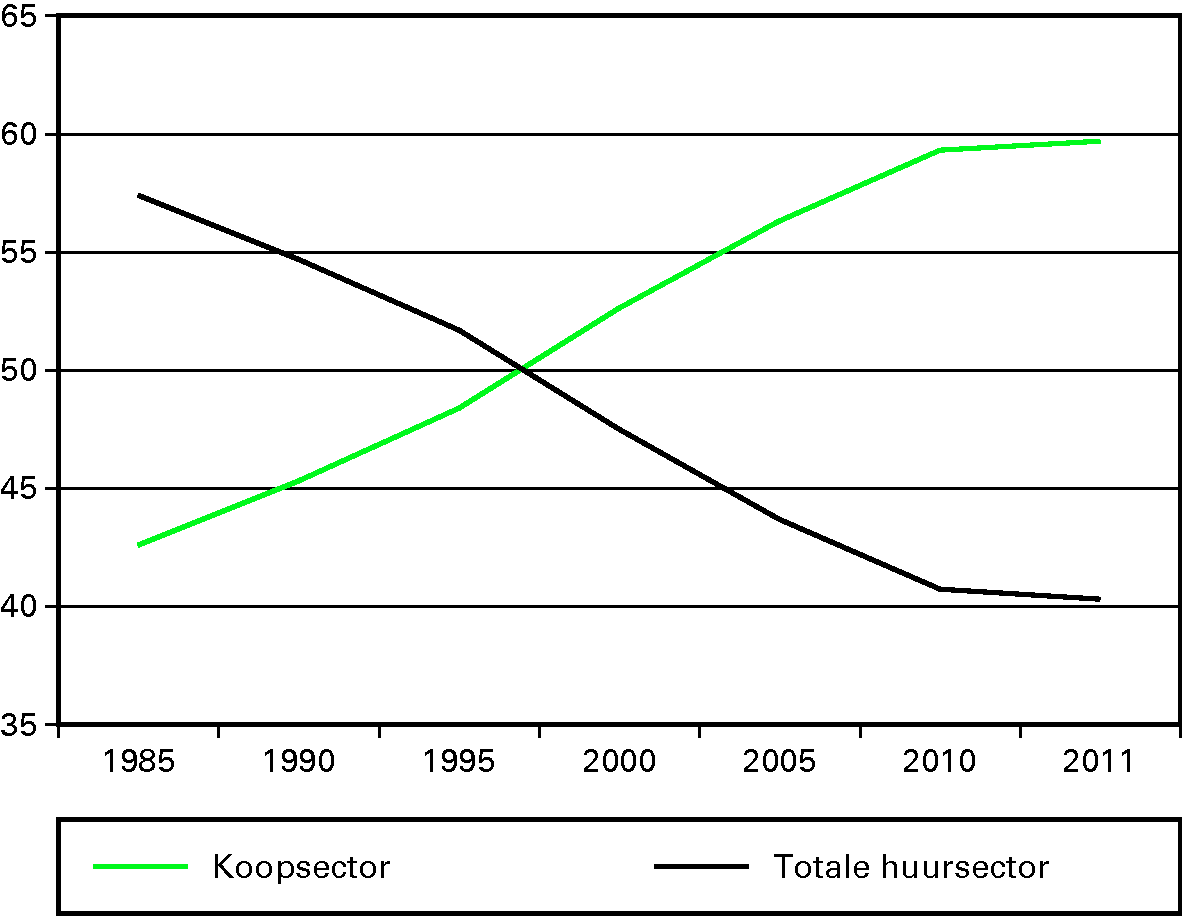

Van de totale woningmarkt bestaat 60% uit koopwoningen en 40% uit huurwoningen (9% particuliere huur en 31% sociale huur). De afgelopen decennia is het particulier woningbezit toegenomen en is de voorraad huurwoningen kleiner geworden. Het stimuleren van eigenwoningbezit is afgelopen decennia overheidsbeleid geweest.

Figuur 1 Woningvoorraad naar eigendom (%) in 1985–2011

Bron: BZk/DGWBI/Systeem Woningvoorraad SYSWOV

Er vindt slechts beperkt wederzijds verkeer plaats van huur naar koop. De huur- en koopmarkt zijn dus vrij autonoom.

De Nederlandse woningmarkt is sterk gereguleerd: de overheid heeft veel invloed op zowel het aanbod als de vraag. De overheid (het Rijk, provincies, gemeenten) beïnvloedt via locatiebeleid, woningbouwprogrammering, plan- en bouwprocedures, regelgeving, als speler en grondeigenaar, als subsidieverstrekker en financieel kadersteller op vele gebieden de werking van de woningmarkt. Waar de overheid voorheen de centrale publieke opdracht had om het volk te huisvesten, is de overheid nu meer een veelkoppige speler op de markt van woonwensen.

Naast de overheid zijn ook andere partijen actief op de woningmarkt. Het gaat aan de vraagkant om bijvoorbeeld hypotheekverstrekkers (banken en verzekeraars), makelaars, financieel adviseurs, toezichthouders en uiteraard woonconsumenten.

Aan de aanbodkant gaat het bijvoorbeeld om woningcorporaties, projectontwikkelaars, beleggers, particuliere opdrachtgevers, architecten, adviseurs, bouwbedrijven, projectmanagers en allerlei toeleveranciers. De consument zelf speelt aan de aanbodkant nauwelijks een rol (met uitzondering van particulier opdrachtgeverschap).

Huizenprijzen komen tot stand door de wisselwerking tussen vraag en aanbod. Er is sprake van een grote variatie in het aanbod van woningen. Daarnaast is sprake van een gedifferentieerde woningbehoefte, en spelen factoren als de kwaliteit van de woning, het voorzieningenniveau, de afstand tot het werk en de locatie een belangrijke rol. De woningmarkt kent grote regionale verschillen: in aanbod- en prijsontwikkeling.

De productie van nieuwe woningen is een langdurig proces. Deze procesgang is weer van invloed op de snelheid waarmee het aanbod reageert op veranderingen in de vraag. Het grote aantal verschillende spelers op de woningmarkt, de verschillende wederzijdse afhankelijkheden en het samenspel van publieke en private belangen maken woningproductie tot een buitengewoon complexe zaak.

De ontwikkeling van huizenprijzen in Nederland

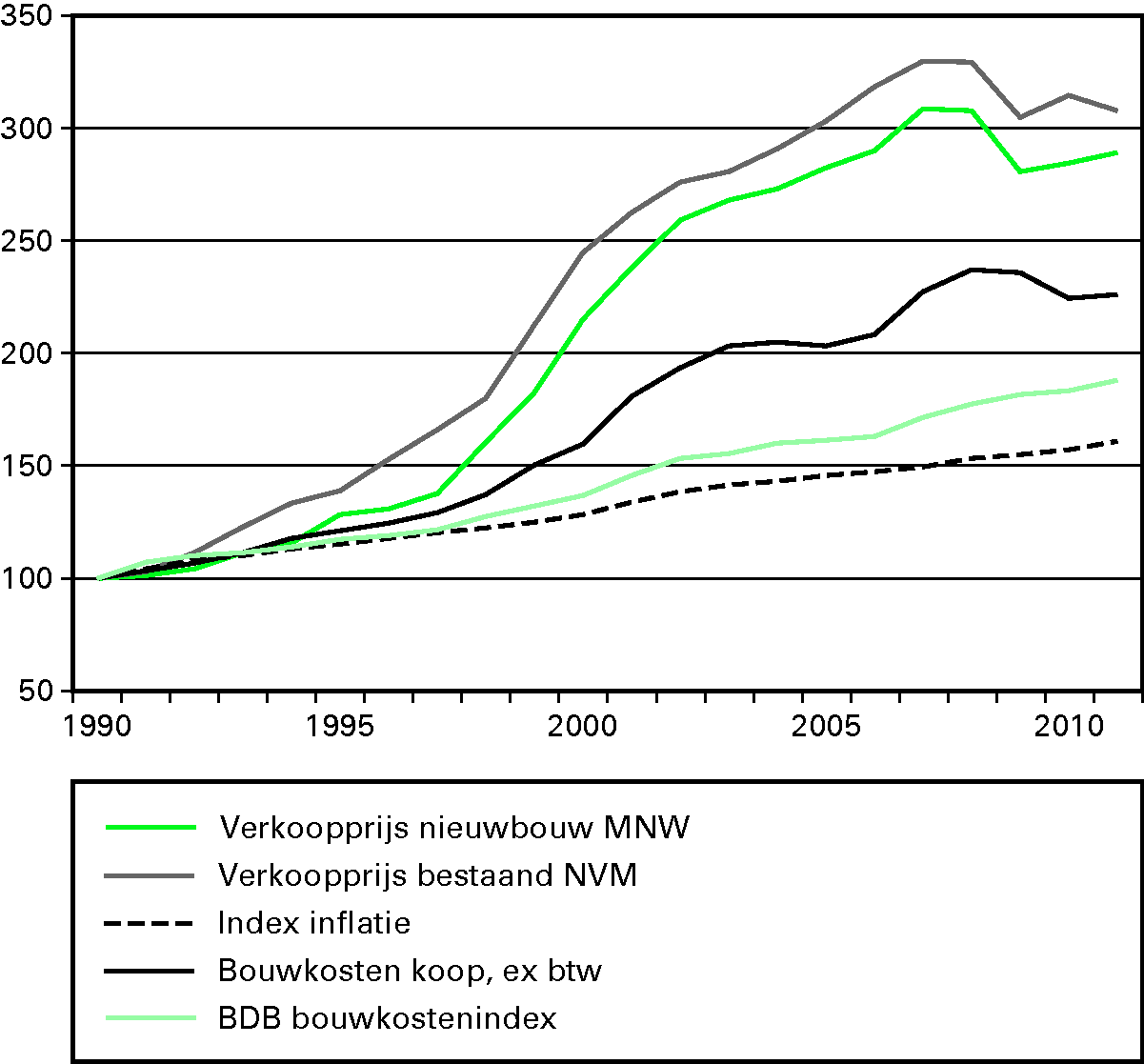

De prijzen van woningen in Nederland zijn sinds midden jaren tachtig van de vorige eeuw, en met name in de periode rond de eeuwwisseling, sterk gestegen. Tussen 1995 en 2008 bedroeg de prijsstijging ongeveer 250%.

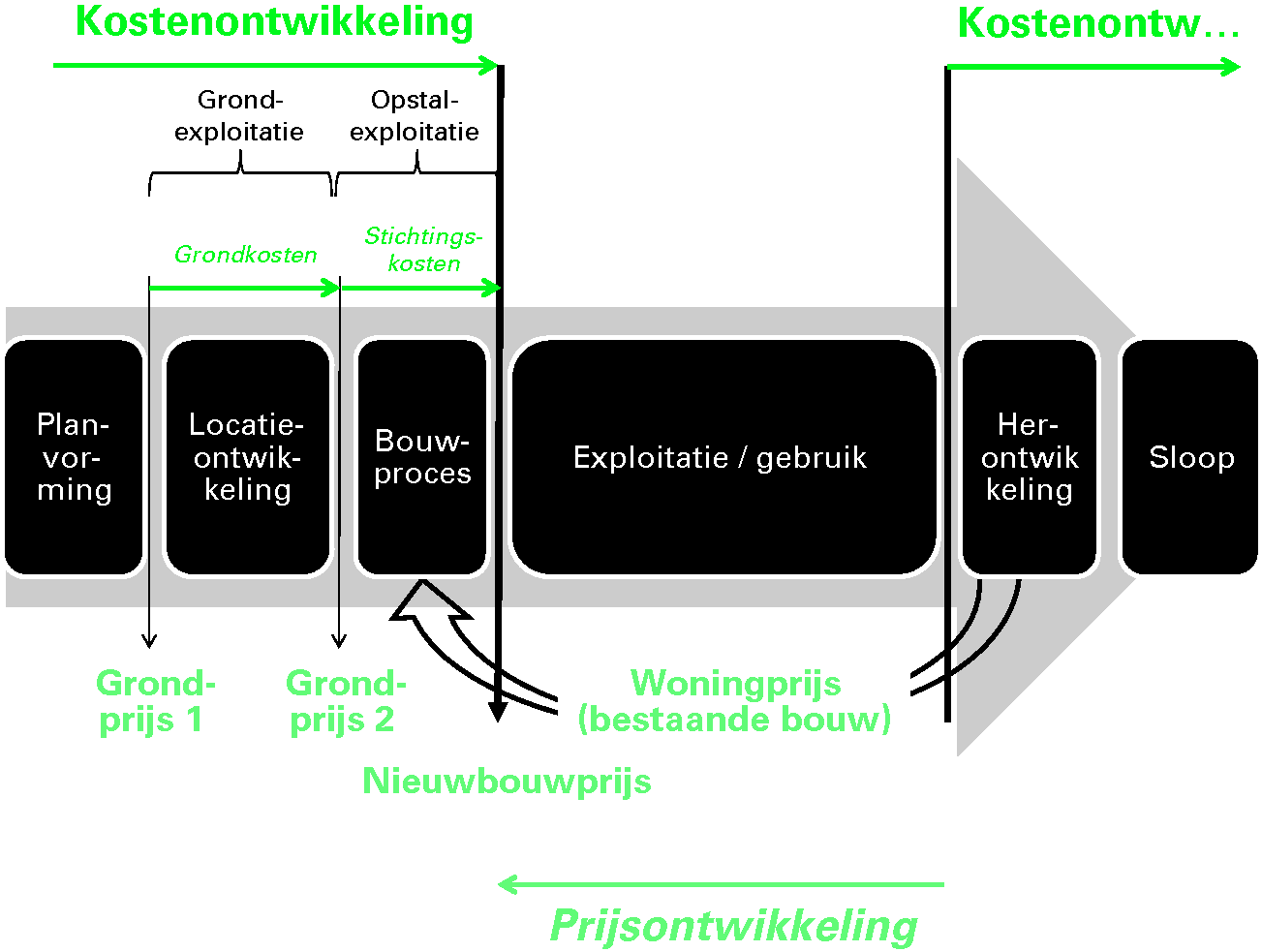

Dat geldt zowel voor bestaande woningen als voor nieuwbouw. De prijs van nieuwbouwwoningen wordt sterk bepaald door de prijs van een referentiewoning (nieuw of bestaand) met een vergelijkbare kwaliteit (locatie, omvang, afwerkingsniveau, etc.) in de omgeving. De prijs van een nieuwbouwwoning is dan ook een afgeleide van de prijs van bestaande woningen.

De vertoonde prijsstijging was veel sterker dan bijvoorbeeld de inflatie of de stijging van de bouwkosten (die overigens ook ver boven inflatie stegen). Vanaf 2008 tot heden is een daling van de huizenprijzen waarneembaar. Het prijsniveau in 2011 is vergelijkbaar met het prijsniveau in 2003.7 Daarmee zijn woningen altijd nog bijna twee keer zo duur als in 1995.

Figuur 2 Gemiddelde verkoopprijzen van nieuwe en bestaande woningen, bouwkosten koop (excl. BTW), BDB bouwkostenindex en inflatie 1990–2011 (1990=100)

Bron: MNW, NVM, CBS, BDB bewerking Rigo

Prijsontwikkeling in internationaal perspectief

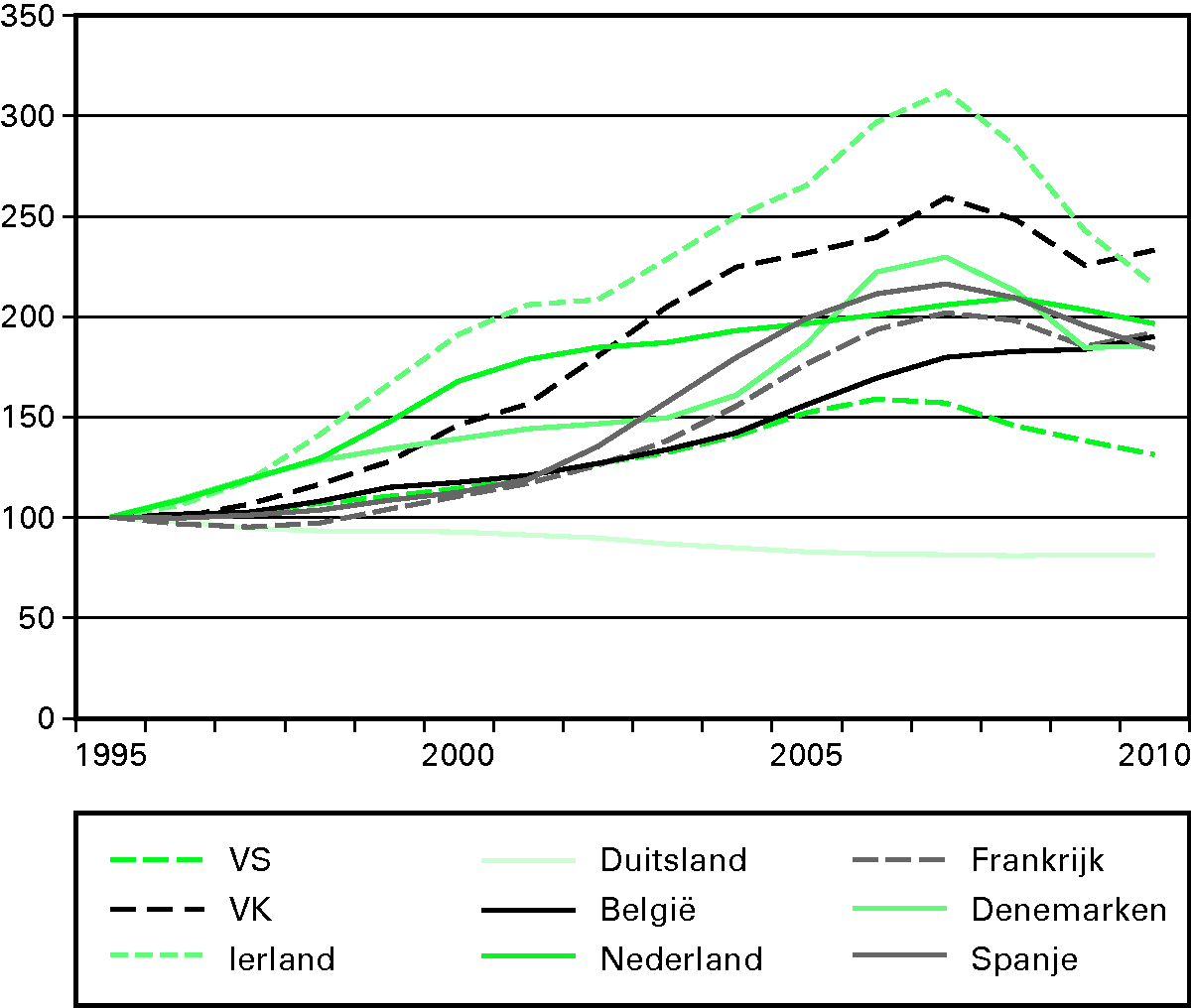

De meeste landen om ons heen kenden eveneens perioden van stijgende huizenprijzen gevolgd door dalingen, maar vaak niet in dezelfde jaren, zoals figuur 3 laat zien. Duitsland is uitzonderlijk: daar bleef de reële woningprijs vijftien jaar min of meer stabiel, met enige opleving de afgelopen paar jaar. Na enkele jaren van hoge productie na de Wende was lange tijd sprake van een ruime woningmarkt (geen schaarste).

Nederland en het Verenigd Koninkrijk liepen voorop in de jaren negentig van de vorige eeuw. In deze eeuw lieten vooral het Verenigd Koninkrijk, Frankrijk en Denemarken sterke stijgingen zien, met ook een sterke anticlimax rond de crisis van 2008. Vanaf 2001 was het verloop in Nederland vlak. Ten slotte vertoont België een constante stijging, soms matig, soms wat steviger.8

Over de periode 1995 tot 2005 staat Nederland nummer vier in de hoogte van de huizenprijsstijgingen volgens onderzoek van de OECD. Het Verenigd Koninkrijk staat op de eerste plaats, gevolgd door Spanje en Ierland.9

Figuur 3 Reële indexcijfers huizenprijzen per jaar in Nederland en enkele andere landen, 1994 – 2010 (1995=100)

Bron: OECD, 2000, RIGO bewerking. Bewerkt door TCH.

Hoewel de woningmarkt per land anders is, kunnen grofweg drie groepen landen worden onderscheiden:

1. een statische woningmarkt (zoals Duitsland, België, Zwitserland) met relatief weinig doorstroming en een relatief grote rol voor particulier opdrachtgeverschap;

2. een dynamische woningmarkt (Verenigd Koninkrijk, Denemarken en Nederland), gericht op doorstroming en bouwen «aan de bovenkant» van de markt;

3. een sterk speculatieve (nieuwbouw)woningmarkt met weinig ruimtelijke beperkingen (Spanje, Ierland), sterk speculerend op prijsstijging in de toekomst, met een sterke schommeling (volatiliteit) tot gevolg.10

|

% eigen woningbezit |

gemiddelde % jaarlijkse verkoop |

hypotheekschuld als % BNP |

jaarlijkse nieuwbouw als % voorraad |

kosten van nieuwbouw in PPP |

|

|---|---|---|---|---|---|

|

Nederland |

56 |

4,6 |

107 |

1,00 |

140 |

|

België |

78 |

3,0 |

46 |

0,77 |

105 |

|

Denemarken |

54 |

4,5 |

101 |

0,84 |

162 |

|

Frankrijk |

58 |

4,0 |

41 |

1,20 |

113 |

|

Duitsland |

43 |

2,8 |

46 |

0,68 |

116 |

|

Verenigd Koninkrijk |

66 |

6,6 |

85 |

0,69 |

111 |

|

bronnen: |

Hypostat 2010 |

Hypostat 2010 |

Hypostat 2010 |

Hypostat 2010 |

Eurostat, 2005 |

Ook de huurmarkt verschilt tussen landen. De sociale huurmarkt is (met 31% van de woningvoorraad) het grootst in Nederland, gevolgd door het Verenigd Koninkrijk (17%). In Ierland, België en Duitsland speelt de sociale huurmarkt een veel kleinere rol op de woningmarkt (ruim onder de 10%). Laatstgenoemde landen hebben juist een omvangrijke particuliere huurmarkt in tegenstelling tot Nederland dat een relatief kleine particuliere huurmarkt heeft (9%).

De particuliere huurmarkt is het grootst in Duitsland; meer dan de helft van de Duitse woningvoorraad bestaat uit particuliere huurwoningen. Met 18% van de woningvoorraad is de Belgische particuliere huurmarkt aanmerkelijk kleiner dan de Duitse, maar relatief groot in vergelijking tot Nederland, Ierland (13%) en Engeland (13%).12

Dé woningmarkt bestaat niet

Mensen laten de keuze voor de locatie van de woning met name afhangen van de werklocatie en de aanwezigheid van familie. Er zijn dan ook grote verschillen tussen regio’s: er zijn regio’s met krappe, overspannen markten (Utrecht en Amsterdam); regio’s met meer evenwichtige markten (zoals in Den Haag maar ook Brabant en Gelderland); maar op sommige plaatsen ook ontspannen of zelfs ruime markten (denk bijvoorbeeld aan de krimpgebieden in Zeeland, Groningen en Limburg).13 Dit leidt tot grote verschillen in huizenprijzen, die regionaal bepaald worden, waarbij nauwelijks verschil is tussen de prijzen van bestaande woningen en nieuwbouwwoningen.14

De vraag naar woningen is niet eenvoudig inzichtelijk te maken. Demografen maken doorgaans onderscheid in «harde vraag» en in «zachte vraag». In het eerste geval gaat het om nieuwe toetreders op de markt: starters, vestigers en migranten; de zachte vraag gaat over doorstromers. Deze willen hun woonsituatie verbeteren van koopwoningen naar grotere koopwoningen of van huurwoningen naar koopwoningen.

De harde vraag is beter te voorspellen dan de zachte vraag. Beiden hebben wel sterk met elkaar te maken.15 Als de middelen voor starters, vestigers en migranten ontbreken om een woning te betrekken (hoofdzakelijk financiering), dan stokt doorgaans ook de doorstroming. Er moet immers een koper zijn voor de woning die men verlaat. Het «treintje» komt dan niet op gang.

De «zachte vraag» is aanmerkelijk groter dan de harde vraag: er is veel doorstroming. De jaarlijkse nieuwbouwvoorraad is klein ten opzichte van de bestaande woningvoorraad. Bij gewijzigde woonwensen kiezen mensen er vaak voor om te verhuizen, in plaats van een woningaanpassing uit te (laten) voeren. Nederland kent – in tegenstelling tot bijvoorbeeld België – niet echt een traditie van zelfbouw.

De ontwikkelingen aan de vraagzijde staan centraal in dit tweede hoofdstuk. In paragraaf 2.2 worden de belangrijkste factoren benoemd die van invloed zijn op de financieringsmogelijkheden van consumenten. In paragraaf 2.3 worden de ontwikkelingen sinds begin jaren negentig gereconstrueerd. In 2.4 wordt ten slotte ingegaan op de lessen die kunnen worden getrokken.

Financieringsmogelijkheden bepalen vraag

De vraag naar koopwoningen wordt enerzijds sterk bepaald door het beschikbare eigen vermogen en inkomen van de consument en anderzijds door de financieringsmogelijkheden die er zijn (de mogelijkheden voor de woonconsument om geld te lenen bij een bank). Uiteraard is er ook een relatie tussen financieringsmogelijkheden en realisatie van het aanbod (voor de totstandkoming van koop- en huurwoningen is financiering nodig). Hier wordt op ingegaan in het derde hoofdstuk.

Financieringscultuur

Een eigen huis vormt voor de meeste mensen de grootste uitgave in het leven. Een hypothecaire lening maakt het mogelijk om de kosten van deze aankoop over een lange periode uit te smeren. Het opbouwen van kapitaal is daarbij een van de doelstellingen, bijvoorbeeld voor de oude dag. Deze noodzaak is in Nederland overigens minder aanwezig dan in de meeste andere landen, waar het pensioenstelsel minder robuust is en het opgebouwde kapitaal het appeltje voor de dorst vormt na het werkzame leven. Daarom ook wordt in Nederland veel gebruik gemaakt van hypotheekproducten waarbij niet volledig hoeft te worden afgelost.

In tegenstelling tot andere landen stelde Nederland de afgelopen decennia minder hoge eisen aan starters op de koopmarkt. Zo hoefde geen percentage eigen vermogen te worden ingebracht om in aanmerking te komen voor een hypothecaire lening.16 Dat maakte het voor starters mogelijk om op jonge leeftijd aan een koopwoning te beginnen. Maar ook voor wie wel spaargeld had, kon het lonen om toch een hypothecaire lening op de woning af te sluiten, vanwege de ruime fiscale stimulering van het eigenwoningbezit.

Waardeontwikkeling speelt in een woningmarkt met een grote «doorstromingsvraag» een belangrijke rol. De verkoopwaarde van het huis is immers bepalend voor de mogelijkheden van de consument om door te stromen. Is de verkoopwaarde groter dan de aankoopwaarde, dan is de (psychologische) prikkel om te verhuizen groter dan andersom. Wanneer de (verkoop)waarde van de woning lager is dan de hypotheek die op het huis rust (het huis staat onder water), dan vermindert de geneigdheid om te verhuizen. Sinds 2008 is dat in toenemende mate het geval.

Mogelijkheden om te financieren

Bij de mogelijkheden om een huis te kopen speelt in de eerste plaats de inkomens- en vermogensontwikkeling een rol (en daarmee samenhangend: het consumentenvertrouwen). Dit bepaalt wat mensen in absolute termen kunnen uitgeven aan wonen. Naarmate de inkomens toenemen, stijgt doorgaans het woningbezit en wordt het aantrekkelijk te verhuizen naar een grotere, kwalitatief betere woning.

De mogelijkheden tot financiering worden hoofdzakelijk bepaald door het renteniveau, de hypotheekvoorwaarden (welke inkomens van een huishouden tellen mee, hoe hoog mag de lening zijn ten opzichte van het inkomen en/of de waarde van het huis), de hypotheekproducten (annuïteiten-, spaar-beleggings- of aflossingsvrije hypotheek, rentetermijnstructuur, aflossingsschema, etc.) en de mate waarin er stimulansen of beperkingen zijn vanuit markt of overheid. In het geval van marktregulering gaat het bijvoorbeeld om de gedragscode hypothecaire financieringen en de regels die internationaal aan hypotheekverstrekkers (banken en verzekeraars) worden gesteld.17

Bij overheidsregulering gaat het onder meer om de hypotheekrenteaftrek, startersmaatregelen en nationale hypotheekgarantie.

Twee veel gehanteerde maatstaven om de relatieve leenomvang vast te stellen zijn de «loan to income»-ratio (LTI) en de initiële «loan to value»-ratio (LTV). In het eerste geval gaat het om de verhouding tussen de verkregen hypotheek en het beschikbare inkomen; in het tweede geval om de verhouding tussen de hypotheek en de waarde die het huis bij de kooptransactie vertegenwoordigt. Uit de ontwikkeling van de LTI kan worden opgemaakt of mensen relatief meer (van het inkomen) zijn gaan uitgeven aan de woning (i.c. de hypothecaire lening). De ontwikkeling van de LTV in de tijd laat zien wat consumenten/banken bereid zijn te betalen/financieren ten opzichte van de waarde van het huis. Voor beide maatstaven geldt dat een toename duidt op positieve verwachtingen van hypotheekverstrekker en consument. Ofwel ten aanzien van de inkomensontwikkeling, ofwel ten aanzien van de waardeontwikkeling van de woning.

De relatie tussen financiering en huizenprijs

Mutaties in omvang en de aard van de financieringsmogelijkheden (op macroniveau) zijn van grote invloed op de vraag naar en op de prijs van woningen. Zowel het prijsniveau als de prijsontwikkeling wordt er sterk door beïnvloed.

De heer Hebbink: «De hoge prijsvolatiliteit is één van de bijzondere kenmerken van de Nederlandse woningmarkt. Dat hangt samen met (...) de hypothecaire financiering van woningen. Woningen in Nederland worden zeer zwaar met hypotheken gefinancierd. Per woning heeft Nederland de hoogste hypotheekschuld en per beschikbaar inkomen eveneens. Als tegenhanger daarvan noem ik de banken. Ook die zitten fors in hypotheken, meer dan gemiddeld in andere landen het geval is. Deze situatie leidt tot risico’s voor de financiële stabiliteit en voor de macro-economische stabiliteit.»18

De Nederlandse huizenmarkt kent grote prijsschommelingen (volatiliteit), die sterk samenhangen met de ruime financieringsmogelijkheden. De afgelopen decennia zijn deze mogelijkheden ruimer geworden. Alleen in het Verenigd Koninkrijk en Australië zijn de schommelingen heviger.19 Verruiming van de leenmogelijkheden veroorzaakt hoge prijzen. In perioden van prijsstijging kan sprake zijn van een zelfversterkend effect. Steeds meer mensen kunnen een hogere hypotheek krijgen en gaan meebieden op een woning met een hogere vraagprijs. Vervolgens gaan banken weer hogere hypotheken aanbieden om de prijsstijging bij te houden.

De heer Aalbers: «Als alle Nederlanders echter een hogere hypotheek krijgen, gaan ze allemaal op dezelfde woningen bieden en zeggen ze allemaal dat ze er meer geld voor over hebben omdat ze een hogere hypotheek kunnen krijgen. Dat houdt de boel in gang. Vervolgens zeggen de hypotheekbedrijven dat ze mensen dan hogere leningen moeten geven. Maar daarmee zijn zij begonnen.»20

Tijden van optimisme

Tot begin 2000 stegen de inkomens substantieel en was het consumentenvertrouwen hoog. Het optimisme ten tijde van de internetrevolutie was erg groot. Doordat de rente aanhoudend daalde werd lenen extra aantrekkelijk.21 «Je was een dief van je eigen portemonnee als je geen eigen woning kocht», was de overheersende gedachte.22 Vanaf midden jaren negentig werd het mogelijk om een tweede inkomen mee te tellen voor de hypotheekverstrekking en kon ook de kosten koper worden meegefinancierd.

De heer Molenaar: «Ik denk dat wij dat redelijk normaal vonden, in alle opzichten, ook fiscaal gezien. Die twee inkomens werden een beetje als zelfstandige inkomens gezien. Het was normaal om het inkomen van een partner mee te nemen. Ik denk dat het vooral meeging in het maatschappelijke idee dat allebei de inkomens even belangrijk en even stabiel waren. Men vond dat er niet moest worden gediscrimineerd tussen beide inkomens. Wij hebben die discussies nooit gevoerd, maar ik denk dat dat de voornaamste drijfveer was op dat moment. Dat is echter een beetje interpreteren.»23

Consumenten en hypotheekverstrekkers namen steeds grotere risico’s, waartegen nauwelijks werd gewaarschuwd.

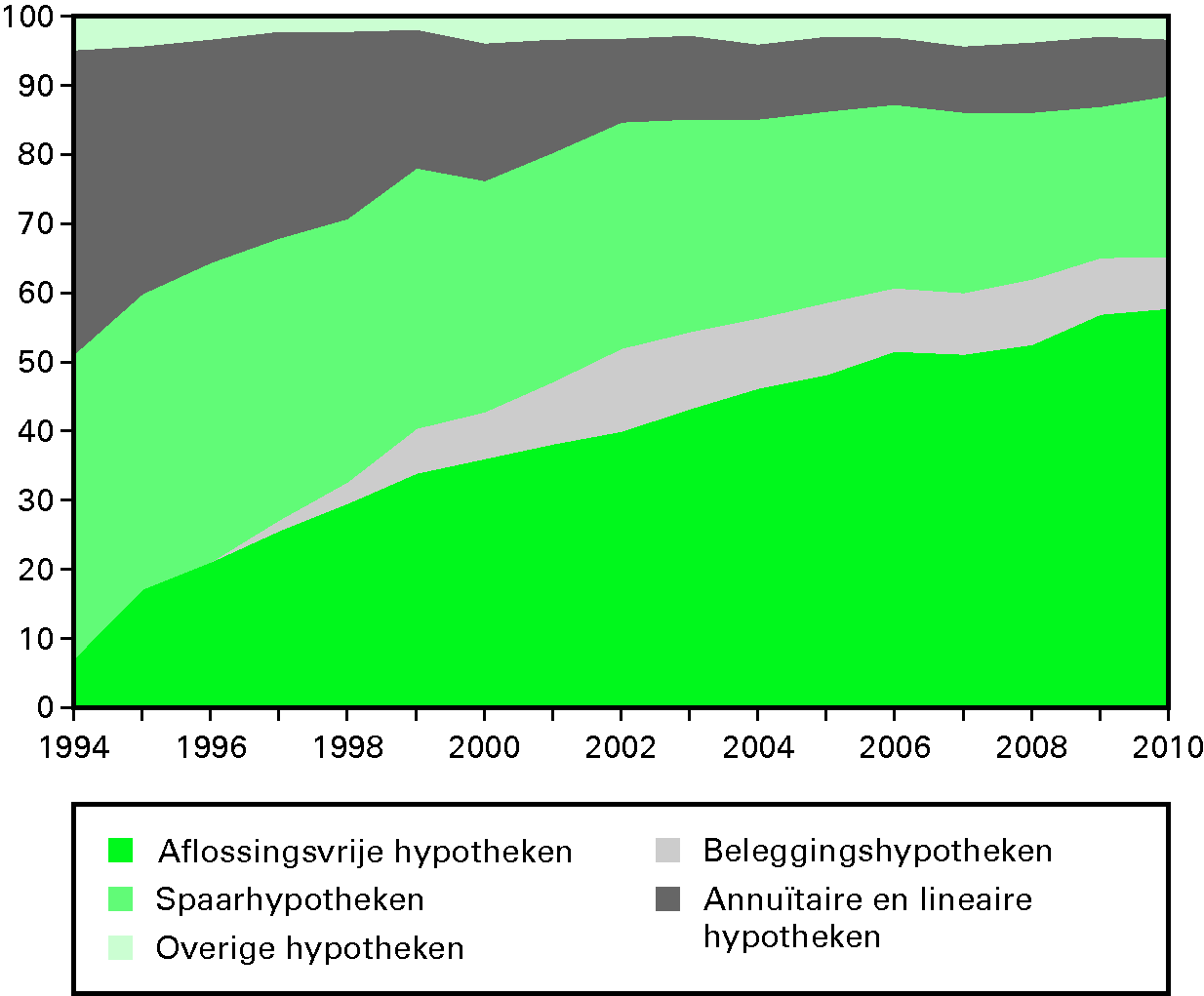

Optimaliseren hypotheekproducten

Hypotheekverstrekkers gingen hypotheekproducten «optimaliseren» (met name vanaf midden jaren negentig), zodat de consument optimaal gebruik kon maken van fiscale voordelen en rendementen op de kapitaalmarkt. Hierdoor daalde in de periode 1996–2008 het percentage lineaire en annuïteitenhypotheken (en levensverzekering) van 40% naar ca. 18% en nam het aantal beleggings- en met name aflossingsvrije hypotheken sterk toe.24 Het aandeel van deze hypotheekproducten steeg van 10% in 1996 tot circa 60% in 2008 (DNB,2011).25 Meer dan ooit waren mensen bereid zich diep in de schulden te steken.26

Figuur 4 Hypotheekvormen (%)

Bron: DNB

Weinig beleidsontwikkeling, lichte stimulans

Als gevolg van de verruimde mogelijkheden voor kredietverlening, nam de bereidheid van de woonconsument om te verhuizen toe.27 Tussen 1995 en 2008 werden de voorwaarden voor hypotheekrenteaftrek slechts beperkt aangescherpt. Daarnaast werd met de geoptimaliseerde hypotheekproducten een steeds ruimer beroep gedaan op de mogelijkheid tot hypotheekrenteaftrek.

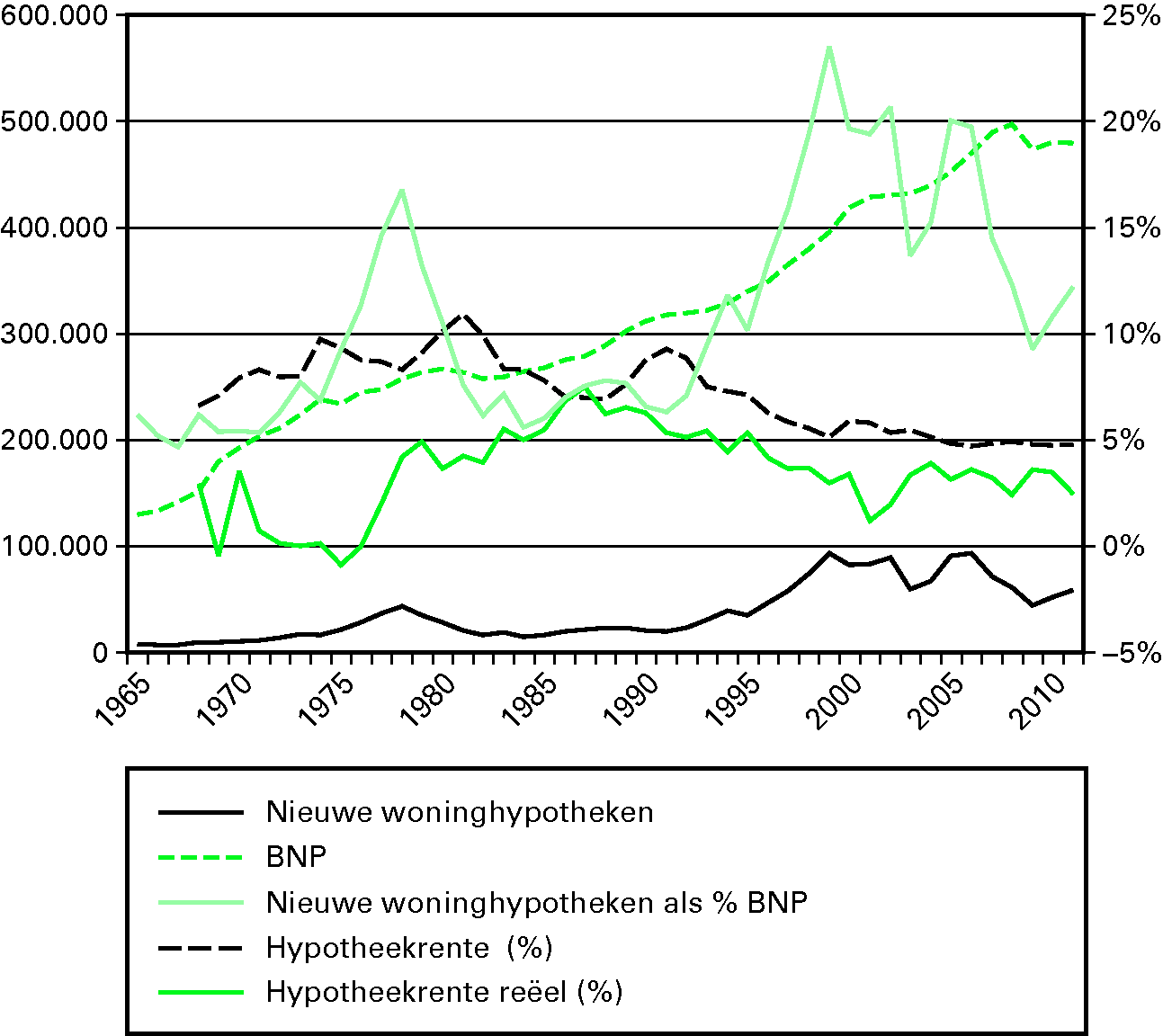

Figuur 5 De ontwikkeling van de hypotheekrente en kredietverlening voor woningen (nieuwe hypotheken) in relatie tot het BNP, 1965–2011

Bron: CBS/DNB. Bedragen woninghypotheken en BNP op prijspeil 2000. RIGO bewerking

De Nationale Hypotheek Garantie (NHG) – midden jaren negentig ingevoerd om het woningbezit te stimuleren onder lagere inkomensgroepen – droeg bij aan het vergroten van de mogelijkheden van starters. De Wet Bevordering Eigen Woningbezit (BEW) en startersleningen leken echter weinig effect te hebben op de door de overheid gewenste toename van het eigen woningbezit voor lagere inkomens.28

Na 2001: een geforceerde doorstart

De economische dip na de ICT-bubbel in 2000 leidde tot stokkende inkomensgroei en verminderde vraag naar koopwoningen. De huizenprijs was voor veel vragers inmiddels zo hoog geworden dat doorstromen naar een duurdere woning er niet (meer) in zat. Voor nieuwe toetreders, zoals huurders en andere potentiële starters, werd de afstand tot de koopmarkt te groot. Beperkingen van de hypotheekrenteaftrek in 2001 en 2004, (beperking aftrek tot dertig jaar en tot één woning en de verplichting om de overwaarde in het huis te investeren, de bijleenregeling) leidden tot verdere vraagafname en minder snel stijgende prijzen.29

Tegelijkertijd steeg de hypotheekverstrekking aanmerkelijk sneller dan de gemiddelde inkomensontwikkeling. Uit cijfers van DNB blijkt dat de gemiddelde «loan to income»-verhouding (van alle lopende hypotheken) toenam van minder dan 120% in 2000 naar ruim 170% in 2006.30 De «loan to value»-ratio lag eind jaren tachtig nog op 90%, begin jaren negentig steeg deze naar 100%; na de millenniumwisseling nam deze verder toe tot ca. 120% vlak voor de economische crisis.

Van deposito- naar kapitaalfinanciering: securitiseren

Een korte economische dip in 2001, direct gevolgd door een kortdurende stijging van de hypotheekrente en daaropvolgend weinig reële groei van de gemiddelde huishoudensinkomens (met lagere groei van het aantal tweeverdieners) van 2002 tot 2007 markeerden een kentering aan de vraagkant van de huizenmarkt, met onder andere een lager niveau aan nieuwe woninghypotheken dan in de jaren ervoor.31 Maar hypotheekverstrekkers probeerden via verruiming van de hypotheekvoorwaarden en het optimaliseren van de hypotheekproducten nog zo veel mogelijk hypotheken te verkopen.

In toenemende mate gingen hypotheekverstrekkers uitstaande hypotheken in pakketjes doorverkopen op de internationale kapitaalmarkt om zo over meer liquide middelen te kunnen beschikken, waarmee weer nieuwe hypotheken konden worden verstrekt. Dit verschijnsel wordt securitisatie genoemd (zie voor een toelichting box 1). Hypotheekverstrekkers konden zo gunstiger tarieven doorberekenen aan de woonconsument, via lagere rentes, en zo de hypotheekverstrekking op gang houden.

Consumenten konden de aanhoudende prijsstijging van koopwoningen «bijhouden» doordat ze steeds goedkoper een hypotheek konden afsluiten. Naast de voordelen bleken er echter ook grote risico’s aan de (aard en mate van) hypotheekverstrekking te kleven.

De heer Aalbers: «Enige tijd is het mogelijk om die prijsstijging bij te houden met een hogere hypotheek, een ander type hypotheek of door een aflossingsvrije hypotheek af te sluiten waardoor je maandlasten een stuk omlaag gaan. Maar er komt natuurlijk een eind aan de groei. Op een gegeven moment kun je niet blijven doorgaan, want je inkomen blijft niet stijgen en je kunt niet een steeds groter deel van je inkomen uitgeven aan je hypotheek. Er zijn dus grenzen aan de groei. Dat geldt zowel voor de banken – de vraag is hoe ze het geld binnenhalen – als voor huishoudens. Voor de laatste groep is de vraag hoeveel geld er kan worden geleend in de wetenschap dat er sprake blijft van een gezonde situatie.»32

Woonconsumenten hadden geen idee van de financieringswereld achter de verkregen hypotheek, namelijk dat je bank de afgesloten hypotheek doorverkocht, zie uitleg hieronder.

Securitisatie is een financiële methode die door hypotheekverstrekkers wordt gebruikt om extra kapitaal aan te trekken door (een deel van) van de uitstaande hypotheken door te verkopen aan andere banken, verzekeraars en hedgefondsen. Hierdoor verdwijnen de uitgegeven hypotheken voor een deel van de balans en hebben hypotheekverstrekkers door de opbrengst weer financiële ruimte om nieuwe hypotheken te verstrekken.

Nederlandse banken maken veel gebruik van deze methode omdat er in Nederland te weinig spaargeld is dat gebruikt kan worden voor hypotheekverstrekking (deels ook doordat er relatief veel voor pensioenopbouw wordt gespaard). Nederlandse hypotheekverstrekkers hebben hypotheken het afgelopen decennium echter in toenemende mate gesecuritiseerd: in 2006 was een op de vijf hypotheken gefinancierd met behulp van securitisatie en in 2008 was een derde van de totale woonhypotheekschuld in Nederland gesecuritiseerd.33

Omdat Nederlandse banken voor de crisis relatief veel gebruik maakten van securitisaties (welke elke vijf jaar dienen te worden geherfinancierd), zijn Nederlandse banken relatief gevoelig voor ontwikkelingen op de internationale kapitaalmarkt. Internationale beleggers zijn zich de laatste jaren sterker bewust van de combinatie van hoge «loan to value»-ratio’s en het grote aandeel aflossingsvrije hypotheken in Nederland. Dit gecombineerd met het feit dat de huizenprijzen gestaag dalen en een omvangrijk deel van de Nederlandse hypotheken onder water staat, leidt ertoe dat Nederlandse hypotheekverstrekkers hogere tarieven moeten betalen voor de financiering van hun hypotheekverstrekkingen. Nederlandse banken rekenen deze kosten aan de consument door in de vorm van hogere hypotheekrente.

De omslag (na 2007)

Met de financiële en daaropvolgend de economische crisis kwam aan de jarenlange stijging van de huizenprijzen in 2008 een einde. Dit kwam vooral door de afgenomen financieringsmogelijkheden. De koopkracht nam af en daarmee groeide de onzekerheid over waardeontwikkeling van de woning in de toekomst. Steeds meer consumenten gingen de aankoop van een woning/de verhuizing uitstellen (eerst de starters, vervolgens de doorstromers), soms als verkoper, om te voorkomen dat je verlies moest nemen op de verkoopprijs van je woning, soms als aspirant-koper omdat je je oude huis niet kon verkopen waardoor je met dubbele lasten zou komen te zitten. De aspirant-koper stelde de aankoop vaak ook uit vanwege de verwachting dat de huizenprijzen verder zullen dalen.

Dankzij zware overheidssteun aan de bankenwereld werd verdere stijging van de rente voorkomen.34 Toch steeg de hypotheekrente als gevolg van de kredietcrisis. Daarnaast kwamen er beperkingen op de kredietvoorwaarden: er mocht minder geleend worden en tophypotheken werden aan banden gelegd. Dit werd opgelegd door de overheid, maar gebeurde ook omdat de hypotheekverstrekkers zelf strenger werden. Ook voorfinanciering van nieuwbouw werd moeilijker. Ten slotte leidde de snel flexibiliserende arbeidsmarkt tot het moeilijker verkrijgen van krediet, in het bijzonder voor starters.35

Hypotheekverstrekkers werden steeds minder ruimhartig met kredietverstrekking. De aangescherpte kapitaaleisen – er moest voldoende kapitaal worden aangehouden voor de risico’s waaraan men bloot staat – en het feit dat hypotheekverstrekkers steeds lastiger aan geld konden komen, maakten dat de kapitaalmarkt opdroogde.

Ook werd duidelijk dat het securitiseren van hypotheken evidente risico’s met zich meebracht. De afhankelijkheid van internationaal kapitaal van beleggers maakte dat de hypotheekverstrekking en -tarieven sterk afhankelijk werden van bewegingen op de internationale kapitaalmarkt (in tegenstelling tot landen met een lagere securitisatiegraad/meer langlopende spaardeposito’s). Op dit moment leidt dat ertoe dat de hypotheekrente in Nederland relatief hoog is (ongeveer 1% hoger dan in ons omringende landen). Dit wordt versterkt door het gebrek aan concurrentie op de hypotheekmarkt tussen banken.36

Wachten op meer zekerheid

De gevolgen van het wegvallen van ruime financieringsmogelijkheden door verminderde verstrekking en aangescherpte normen (hoe verklaarbaar ook) zijn groot. De vraag valt uit, doorstroming blijft uit en starters besluiten te wachten om te kopen. Dit heeft een zelfversterkend effect: starters wachten op het moment dat de prijs weer gaat stijgen, doorstromers willen eerst de woning – bij voorkeur zonder verlies – verkopen. Aanhoudende discussie over (verdere) beperking van (de mogelijkheden tot) kredietverstrekking en de hypotheekrenteaftrek hebben verder bijgedragen aan het aarzelend gedrag van de woonconsument.

Hypotheken onder water

Een toenemend aantal huishoudens, ongeveer 800.000, staat onder water, dat wil zeggen dat de hypotheekschuld hoger is dan de waarde van de eigen woning en dit aantal neemt toe.37 Het aantal schadegevallen bij de Nationale Hypotheek Garantie is nog laag maar neemt percentueel wel snel toe. Zo heeft het Bureau Krediet Registratie (BKR) recent gemeld dat het aantal huiseigenaren dat de hypotheek niet meer kan betalen in 2012 verder is toegenomen.38

Een aantal deskundigen heeft er echter op gewezen dat het percentage betalingsproblemen in vergelijking met het buitenland nog altijd uitzonderlijk laag is en dat er tegenover de schulden ook veel (spaar/pensioen)bezit staat.

De heer Schilder: «Met name jongere huishoudens en huishoudens die vanaf ongeveer 2003 de woningmarkt op zijn gegaan, hebben de grootste problemen.»39

De heer Neuteboom: «Mensen komen in de problemen omdat er bijvoorbeeld een scheiding plaatsvindt. Dan valt 30 tot 40% van het inkomen weg en valt er niets meer te redden. Als je werkloos wordt, wordt het 15% en met de nieuwe plannen zal het misschien nog veel meer worden. Dan valt er niets meer te redden. De manier waarop je een en ander financiert, maakt op dat soort momenten niet zo veel meer uit. Het maakt dan niet veel meer uit of je 100 of 150% van de waarde van de woning financiert.»40

De heer Schiffer: «Op dit moment staan wij borg voor 1 miljoen huishoudens. Wij hebben een waarborgfonds van 780 miljoen om de schades op te vangen. Uit de stresstesten blijkt dat wij in staat zijn om de effecten van een verdere prijsdaling van 10 à 15% op te vangen. In die zin verkeert het waarborgfonds op dit moment niet in de gevarenzone.»41

De heer Neuteboom: «Nederland en Denemarken hebben het kleinste aantal probleemgevallen in vergelijking met heel Europa en heel Noord-Amerika.»42

De heer Molenaar: «Nergens in Europa zijn de achterstanden op hypotheken zo laag als in Nederland.»43

Omvang en aard nationale hypotheekschuld

De nationale hypotheekschuld is spectaculair toegenomen (van ca. 30% van het BBP in 1995 tot circa 110% nu). Deze schuld vormt een risico voor de macro-economische ontwikkeling.

De heer Bovenberg: «Als ik dus naar de macro-economie kijk, dan maak ik mij op dit moment inderdaad zorgen over de rol van de woningmarkt binnen de Nederlandse economie als geheel. Hierbij is sprake van een behoorlijk destabiliserende invloed op de Nederlandse economie.»44

Een hoge schuld brengt risico’s met zich mee voor de gezondheid van het bankwezen. Naarmate meer moet worden bijgeleend op de kapitaalmarkten en huizenprijzen verder dalen groeit het risico dat buitenlandse investeerders Nederlandse banken gaan mijden vanwege die hoge hypotheekschuld en toegenomen risico’s. De stabiliteit van het financiële stelsel kan daarmee in gevaar komen.

Zowel de aard van de schuld (aanzienlijk deel aflossingsvrij en beleggingshypotheken) als de omvang zorgen ervoor dat de schuld lastig is terug te brengen. Ramingen duiden op verdere stijging van de schuld tot circa 800 miljard euro in 2025.45

Een lange tijd van prijsstijging op de huizenmarkt heeft plaatsgemaakt voor een periode van prijsdaling. De economische en maatschappelijke impact daarvan is groot. Had het anders kunnen lopen? Waren er voldoende signalen om in te grijpen? Was dat überhaupt mogelijk en wie had dat dan moeten of kunnen doen? In deze paragraaf trekt de commissie lessen met het oog op de toekomst. Uiteraard met de kennis van nu, maar vooral met het oog op de toekomst: om gemaakte fouten niet opnieuw te maken.

Vraagfactoren van grote invloed op de prijsontwikkeling

Vraagfactoren vormen de meest dominante verklaring voor de prijsontwikkeling van koopwoningen. De vraag naar koopwoningen wordt in hoge mate bepaald door de financieringsruimte en -mogelijkheden. Wanneer deze toenemen, neemt de bereidheid om te verhuizen/een huis te kopen (nieuw of bestaand) toe en stijgt de prijs.

De aard van de financieringsmarkt (hypotheekproducten, hoge securitisatiegraad, hoge mate van fiscale stimulering) en de ontwikkelingen van de afgelopen jaren op de financieringsmarkt (hypotheekproducten en voorwaarden) zorgen ervoor dat de prijsschommelingen in Nederland sterk zijn.

De heer Hebbink: «Als we er nu op terug kijken heeft al die ruime financiering maar tot een ding geleid en dat is tot hogere prijzen. Ik overdrijf misschien een beetje, maar het is dus een sigaar uit eigen doos. (...) We hebben daardoor geen groter woningaanbod gekregen.»46

De commissie constateert dat er in den brede weinig besef was van de «economische wetmatigheid» dat een sterke verruiming van financieringsmogelijkheden (ten opzichte van inkomens- en waardeontwikkeling van woningen) leidt tot het opdrijven van de huizenprijs. Met terugwerkende kracht zijn de deskundigen die de commissie heeft gesproken hier heel stellig over.