Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 32800 nr. 28 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 26 augustus 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Staatssecretaris van Financiën over de brief van 19 juni 2015 inzake de Autobrief 2 (Kamerstuk 32 800, nr. 27).

De Staatssecretaris heeft deze vragen beantwoord bij brief van 25 augustus 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van den Eeden

Vraag 1

Kunt u een inschatting geven van de aantallen elektrische auto’s (volledig elektrische en plug-ins) die met subsidie als leaseauto zijn aangekocht en in de periode 2017–2020 op de tweedehandsmarkt zullen komen?

Vraag 43

Welk percentage PHEV’s en volelektrische auto’s dat op de tweedehands markt verschijnt wordt geëxporteerd? Om welke aantallen gaat het?

Antwoord 1 en 43

Op 1 augustus 2015 reden er 57.867 volledig elektrische personenvoertuigen (EV’s) en plug-ins (PHEV’s) in Nederland. De verwachting is dat dit aantal eind 2015 zal oplopen tot 70.000 en tot 90.000 eind 2016. Dit blijkt uit de doorrekening van Policy Research en TNO.1 Van dit aantal is naar schatting 80% aangekocht voor zakelijk gebruik. Voor zover het leaseauto’s betreft, zullen deze personenvoertuigen in de periode 2017–2020 op de tweedehandsmarkt komen. Een zelfstandige ondernemer rijdt over het algemeen langer door dan vier jaar. Hiermee rekening houdend, wordt het aantal EV’s en PHEV’s dat in de periode 2017–2020 op de Nederlandse tweedehandsmarkt zal komen ingeschat op 60.000 tot 70.000.

Uit cijfers die de Minister van Economische Zaken aan uw Kamer heeft gestuurd, blijkt dat de export van het aantal EV’s in 2014 4,44% (in absolute cijfers 303) bedroeg ten opzichte van de 6.825 geregistreerde EV’s. Van de 36.937 nieuw geregistreerde PHEV’s is in 2014 0,08% (absoluut: 29) geëxporteerd.2

Vraag 2

Welke maatregelen zijn denkbaar om de tweedehandsmarkt voor deze voertuigen in Nederland te versterken?

Antwoord 2

Het kabinet kiest ervoor om in de periode 2017–2020 de huidige fiscale stimulering van EV’s voor zowel nieuwverkopen als het rijdende wagenpark voort te zetten, hetgeen een positief effect zal hebben op de Nederlandse tweedehandsmarkt van EV’s. Dit geldt met name voor de MRB-vrijstelling voor EV’s. Voor PHEV’s kiest het kabinet er voor om, met het mainstream worden van de plug-in techniek voor grotere en zwaardere auto’s, de PHEV’s meer en meer als reguliere auto’s te behandelen en de fiscale stimulering in beheerste stappen af te bouwen. Om de PHEV’s voor de Nederlandse tweedehandsmarkt interessant te houden, stelt het kabinet voor om deze groep voertuigen voor de jaren 2017 en 2018 een halftarief in de MRB te geven en in 2019 en 2020 een kilocorrectie van 300 kg.

Zoals op 10 juli jl. aan uw is Kamer gemeld, gaat het Formule E-Team in het kader van de Uitvoeringsagenda Mobiliteit en Transport aan de slag met voorstellen voor een nieuw sectorplan Elektrisch rijden 2016–2020.3 Daarin zullen ook maatregelen aan bod komen om de Nederlandse tweedehandsmarkt te versterken. Het verschil tussen vraag en aanbod in andere landen wordt grotendeels bepaald door de aldaar bestaande (financiële) prikkels. Hierop kan niet vanuit Nederland met uitsluitend het nationale fiscale instrumentarium op een kostenefficiënte manier invloed worden uitgeoefend. Niet-fiscale instrumenten kunnen hierbij een alternatief vormen.

De totale kosten van bezit en gebruik van tweedehands (PH)EV’s kunnen door gerichte financiële prikkels meer in lijn worden gebracht met de kosten van conventionele voertuigen. Naast financiële prikkels kunnen ook bepaalde privileges (bijvoorbeeld gunstige parkeerfaciliteiten) het aantrekkelijker maken een tweedehands (PH)EV te kopen. Het is daarnaast van belang dat de oplaadinfrastructuur op orde is, zodat de consumenten het vertrouwen krijgen dat ze zonder problemen overal kunnen laden. Dit is nu nog niet overal het geval. Daarom verwacht het Kabinet van het Formule E-Team ook voorstellen voor het verbeteren van de oplaadinfrastructuur. Het streven is om het nieuwe sectorplan Elektrisch rijden 2016–2020 onder te brengen in een Green Deal die begin 2016 ondertekend kan worden.

Overigens hebben hybride auto’s, doordat zij veelal iets zuiniger rijden dan conventionele auto’s, vooral dan een gunstig klimaateffect als zij veel kilometers rijden. Of dat in Nederland is, of na export in het buitenland, maakt voor het klimaat niet uit. Het kabinet evalueert de in Autobrief II aangekondigde maatregelen in 2018. Daarin wordt ook de inzet van het fiscale instrumentarium voor de ontwikkeling van de tweedehandsmarkt voor (PH)EV’s meegenomen.

Vraag 3

Bent u bereid om de energiebelasting op elektrisch laden uit het hoge kleinverbruikerstarief te halen?

Antwoord 3

De elektriciteit bij huishoudens of bedrijven die wordt gebruikt voor het opladen van de elektrische auto kan niet worden gescheiden van de elektriciteit die voor andere doelen wordt verbruikt. Een apart tarief voor elektriciteit gebruikt voor de aandrijving van een elektrische auto zou technisch uitsluitend mogelijk zijn bij opladen via laadpalen met als gevolg een ongelijke behandeling tussen thuis en op het werk opladen ten opzichte van het opladen bij (openbare) laadpalen.

Vraag 4

Wat vindt u ervan dat sommige gemeenten zoals Utrecht zelf aanvullende maatregelen nemen om de CO2 en fijnstof in hun stad terug te dringen door bepaalde auto’s te weigeren?

Vraag 5

Welke wettelijke basis heeft een gemeente om bepaalde auto’s op basis van leeftijd of brandstof te weigeren?

Antwoord 4 en 5

Voor de beantwoording van de vraag is het van belang erop te wijzen dat de uitstoot van fijnstof ziet op luchtkwaliteit en de uitstoot van CO2 ziet op de opwarming van het klimaat.

In het kader van het Nationaal Samenwerkingsprogramma Luchtkwaliteit (NSL) werken gemeenten, provincies en de rijksoverheid samen om de luchtkwaliteit te verbeteren en de normen voor fijn stof en stikstofdioxide te halen. Dit samenwerkingsprogramma heeft twee doelen. Ten eerste het verbeteren van de luchtkwaliteit om zo de risico’s voor de gezondheid voor mensen te beperken. Ten tweede het mogelijk maken van ruimtelijke ontwikkelingen, zoals het aanleggen en aanpassen van gebouwen en wegen. Het programma bevat generieke maatregelen (Europees bronbeleid, versneld schoner maken van het dieselverkeer, stimulering van het elektrisch ververkeer, etc.) en locatiespecifieke maatregelen op het rijkswegennet en het onderliggend wegennet. Het Rijk is verantwoordelijk voor het oplossen van overschrijdingen op rijkswegen. De decentrale overheden treffen lokale maatregelen om de overschrijdingen op het onderliggende wegennet op te lossen.

Het is aan gemeentelijke bestuurders te bepalen welke plaatselijke maatregel het meest geschikt is om op gemeentelijke wegen aan de luchtkwaliteitsnormen te voldoen. De gemeentelijke bestuurders dienen zich daarover lokaal te verantwoorden. In sommige gevallen, zoals in Utrecht, kiest de gemeente voor een beperking van de uitstoot van fijnstof door de instelling van een milieuzone. Voor het invoeren van een dergelijke milieuzone zijn gemeenten gebonden aan het wettelijk kader van het Reglement Verkeersborden en Verkeersregels.

CO2-uitstoot is een internationaal probleem dat niet gebonden is aan gemeente – of landsgrenzen. Er zijn bij mij overigens geen situaties bekend dat Nederlandse gemeenten bepaalde auto’s in hun stad weigeren om de uitstoot van CO2 terug te dringen.

Vraag 6

Wat is de daadwerkelijke gemiddelde CO2-uitstoot van een volledig elektrische auto wanneer er wordt meegenomen dat de stroom in een centrale moet worden opgewekt?

Antwoord 6

Het TNO rapport «indirecte en directe CO2-uitstoot van elektrische personenauto’s» van 14 juli 2014 concludeert dat een EV per gereden kilometer lagere CO2-emissies heeft over de gehele levensduur dan een gemiddelde benzineauto.4 De CO2-winst van EV’s is sterk afhankelijk van de brandstofmix van de (marginaal) verbruikte hoeveelheid elektriciteit. De CO2-winst van een (PH)EV ten opzichte van een benzineauto varieert van circa 3% wanneer op kolenstroom (935 g/kWh) wordt gereden tot circa 54% bij een groot aandeel groene stroom (200 g/kWh).5 Dat laatste vergt dat de (extra) door de EV verbruikte (marginale) kWh’s grotendeels groen worden opgewerkt.

Vraag 7

Wat heeft de verwachte stijging van het aantal elektrische auto’s voor invloed op het stroomnetwerk?

Antwoord 7

De invloed van elektrisch rijden op het stroomnetwerk kan zowel negatief als positief zijn. Zo kunnen grote(re) aantallen EV’s problemen veroorzaken voor het stroomnetwerk, als iedereen tegelijkertijd zijn of haar auto wil opladen, zeker als dat gebeurt op een moment van de dag als de consumptie van elektriciteit toch al hoog is (denk aan piekmomenten in de ochtend en avond).

Als de EV’s worden opgeladen op een moment van de dag dat er meer productie van stroom dan consumptie is, heeft dat een positief effect op de belasting van het elektriciteitsnet en de voorspelbaarheid van de productie van elektriciteit.

EV’s kunnen helpen bij de transitie naar een duurzaam energiesysteem waarin ook een steeds groter aandeel zon- en windenergie moet worden ingevoed in het elektriciteitsnetwerk. EV’s zouden daarbij een bufferfunctie kunnen vervullen. Dit kan worden bevorderd door laadsturing (bepalen wanneer er hoe snel geladen wordt) door de netbeheerders.

In het kader van het topsectorenbeleid, maar ook als onderdeel van andere activiteiten, wordt in Nederland op verschillende plekken al geëxperimenteerd met laadsturing. Enkele voorbeelden zijn Lomboxnet in Utrecht en het project Smart Grid in Balans in Lelystad, maar ook SlimLaden van Eneco. Dit is een interessante ontwikkeling, die kan leiden tot groeimogelijkheden voor Nederlandse bedrijven als zij op tijd een marktpositie opbouwen.

Het kennisconsortium bestaande uit TNO, ECN en CE Delft dat de totstandkoming van de Brandstoffenvisie heeft begeleid, becijferde dat als in 2050 alle personenauto’s elektrisch rijden, er 15 tot 20% meer (duurzame) stroom nodig is dan bij een 100% verduurzaming van de huidige elektriciteitsopwekking.6

Vraag 8

Kunt u een overzicht geven, over de periode 2007 tot en met 2014 van de opbrengsten van de verschillende autobelastingen, met name de opbrengsten van de MRB, de BPM, de bijtelling in de inkomstenbelasting, de provinciale opcenten, de gemeentelijke parkeerbelastingen en de verschillende brandstofaccijnzen. Kan daarbij een uitsplitsing worden geven naar de verschillende categorieën over die jaren?

Antwoord 8

In onderstaande tabel (tabel I) wordt de opbrengst van de diverse belastingen over de jaren 2007–2014 gegeven. De opbrengst van de bijtelling is niet opgenomen. De opbrengst van de bijtelling maakt onderdeel uit van de totale IB-opbrengst en is bij de kasontvangsten niet afzonderlijk te onderscheiden, in tegenstelling tot de andere belastingsoorten uit de tabel.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|---|---|---|

|

BPM |

3.647 |

3.235 |

2.127 |

2.095 |

1.978 |

1.500 |

1.159 |

1.122 |

|

MRB |

2.766 |

3.070 |

3.355 |

3.631 |

3.612 |

3.580 |

3.553 |

3.901 |

|

Prov.opcenten |

1.174 |

1.290 |

1.376 |

1.415 |

1.441 |

1.456 |

1.451 |

1.519 |

|

Parkeerbelasting |

495 |

517 |

538 |

564 |

598 |

610 |

621 |

Nnb |

|

Accijns van lichte olie |

4.010 |

4.050 |

4.039 |

4.067 |

4.101 |

4.007 |

3.960 |

4.042 |

|

Accijns van minerale oliën, anders dan lichte olie |

2.965 |

3.176 |

3.359 |

3.592 |

3.644 |

3.578 |

3.629 |

3.832 |

Vraag 9

Kunt u een beeld geven van de opbrengsten van de MRB, BPM en de bijtelling in de inkomstenbelasting als het beleid niet was gewijzigd, daarbij uitgaande van het beginjaar 2007?

Antwoord 9

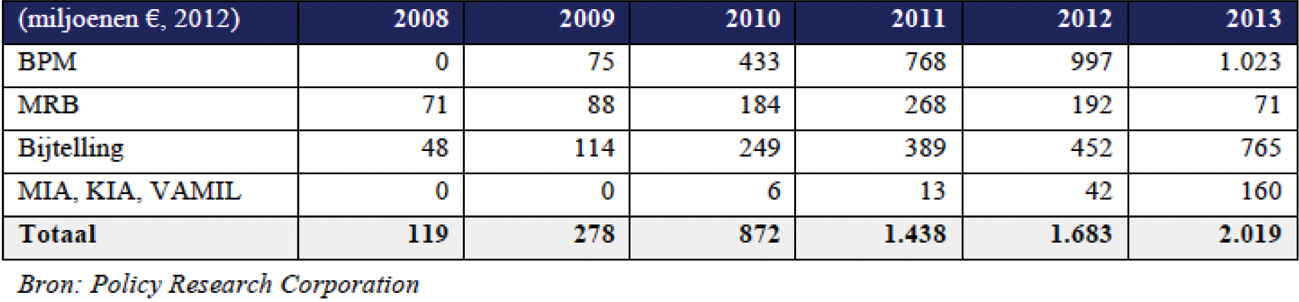

Voor de periode 2008–2013 verwijs ik naar het evaluatierapport over autogerelateerde belastingen in de periode 2008–2013 van Policy Research Corporation en TNO dat ik uw Kamer op 23 oktober 2014 heb toegezonden.7 In het evaluatierapport wordt uitgebreid ingegaan op de budgettaire effecten van het beleid. Onderstaande tabel (tabel II) geeft het beeld per belastingsoort weer. Voor 2014 is een dergelijke ex post inschatting van de budgettaire effecten van het beleid niet beschikbaar.

Tabel II Budgettaire derving per stimuleringsregeling per jaar en totaal per jaar (referentiejaar2008)

Vraag 10

Kunt u een beeld geven van het aantal kilometers dat gereden wordt met auto's van de zaak waarvoor de bijtelling van toepassing is. Kunt u die kilometers opsplitsen in zakelijke en privé? Kunt u aangeven welke kosten er op jaarbasis met dergelijke auto's van de zaak gemoeid zijn voor de werkgever, zowel het zakelijk als privé, en hoe hoog die kosten zijn?

Antwoord 10

De Belastingdienst beschikt niet over de gegevens over het aantal privékilometers dat met de auto’s van de zaak wordt gereden. Voor de belastingheffing is alleen van belang of het aantal gereden privékilometers op kalenderbasis meer dan 500 km is of niet. In 2014 is het onderzoek Nationaal zakenauto uitgebracht door Automobiel Management, RDC|Centraal Bureau Mobiliteit en de Vereniging van Nederlandse autoleasemaatschappijen (VNA) in overleg met het Kennisinstituut Mobiliteit (KiM).8 Hieruit blijkt dat berijders die meer dan 500 kilometer privé per jaar rijden (en dus op grond van de wet een bijtelling verschuldigd zijn) gemiddeld 39.279 kilometer per jaar reden, waarvan gemiddeld 10.080 kilometer privé en dus gemiddeld 29.199 kilometer zakelijk, waarvan 18.843 kilometer woon-werkverkeer betrof.9

De kosten van de werkgever voor een auto van de zaak zijn afhankelijk van de voorwaarden waaronder de auto ter beschikking wordt gesteld en het feitelijk gebruik van die auto. Hierbij is van belang in welke mate de werknemer zelf kosten, zoals brandstofkosten of eigen risico bij schade, voor zijn rekening neemt. Het maakt daarnaast verschil of de werkgever voor zijn werknemers de auto least of zelf eigenaar is van de auto. In geval van lease zijn de kosten sterk afhankelijk van de gekozen leasevormen en de duur van het leasecontract. De gemiddelde kosten voor een werkgever of werknemer voor een auto van de zaak verschillen dus sterk naar voorwaarden en gebruik. Een generiek beeld is dan ook niet te geven. Om een beeld te krijgen van de diversiteit verwijs ik naar de vele rekentools op het internet waarbij de kosten voor de werknemer en de werkgever zijn te berekenen aan de hand van diverse opties.

Vraag 11

Wat is het effect van de voorgestelde wijziging in Autobrief II op de milieu en klimaatdoelen? Meer specifiek: wat is (de prognose van) het effect bij het uitvoeren van het totale pakket aan maatregelen uit Autobrief II en wat zou het effect zijn geweest als de autobelastingen zoals vastgesteld voor 2016 zouden worden gecontinueerd op:

a. Het aantal volledig elektrische en plug-in elektrische auto’s dat in de periode 2017–2020 wordt aangeschaft? Kunt u daarbij een uitsplitsing maken van het aantal particulieren versus het aantal leaserijders dat in 2020 een elektrische auto bezit?

b. De gemiddelde CO2-uitstoot per auto in 2020?

c. De totale CO2-uitstoot van het Nederlandse wagenpark in 2020?

d. Het energieverbruik van het Nederlandse wagenpark in 2020?

e. De gemiddelde brandstofkosten voor gebruikers van auto’s aangeschaft in de periode 2017–2020?

Vraag 16

Wat is het totale effect van de voorgestelde wijziging in Autobrief II op de milieu en klimaatdoelen?

Vraag 49

Wat is naar verwachting de gemiddelde CO2-uitstoot per auto in 2020 en hoe zal zich dit verhouden tot het Europees gemiddelde?

Vraag 64

Kan de uitvoerige doorrekening van het gehele domein verkeer en vervoer naar de Kamer gestuurd worden vóór het AO Autobrief II op 3 september 2015?

Vraag 66

Wat is (de prognose van) het effect bij het uitvoeren van het totale pakket aan maatregelen uit Autobrief II ten opzichte van het effect van het continueren van de autobelastingen zoals vastgesteld voor 2016 op het aantal volledig elektrische en plug-in elektrische auto’s dat in de periode 2017–2020 wordt aangeschaft? Kunt u daarbij een uitsplitsing maken van het aantal particulieren versus het aantal leaserijders dat in 2020 een elektrische auto bezit? Wat is het effect op de totale CO2-uitstoot van het Nederlandse wagenpark in 2020?

Antwoord 11, 16, 49, 64 en 66

In het kader van Autobrief II is het onderzoeksconsortium Policy Research en TNO gevraagd een inschatting te maken van de gevolgen van de voorgenomen beleidsmaatregelen van Autobrief II op de nieuwverkopen voor de periode 2017–2020.10 Het voorgenomen beleid wordt daarbij afgezet tegen het in wetgeving vastgestelde beleid (het referentiescenario). Het referentiescenario is daarbij door het onderzoeksconsortium herijkt op basis van het vastgestelde beleid voor het jaar 2016 inclusief de aanscherping van de CO2-uitstoot op basis van de veronderstelde technologische ontwikkeling. Deze doorrekening treft u aan in de bijlage. Ter illustratie: op 1 augustus 2015 reden er 57.867 (PH)EV’s in Nederland.

Beleid Autobrief II

• Volgens de doorrekening zorgt het beleid uit Autobrief II ervoor dat er cumulatief (middenschatting) in de periode 2013–2020 circa 160.000 (PH)EV’s zullen worden verkocht.

• Naar verwachting zullen er, rekening houdend met de export-, volume- en (PH)EV-prijsscenario’s, met Autobrief II circa 80.000 (ondergrens wagenpark) tot 125.000 (bovengrens wagenpark) (PH)EV’s op de weg zijn in 2020.

• In het meest waarschijnlijke middenscenario voor het verkoopvolume en de prijsontwikkeling van (PH)EV’s zal met het beleid uit de Autobrief II uitkomen op naar verwachting 90.000 tot 110.000 (PH)EV’s op de weg in 2020 (middenschatting wagenpark).

Referentiescenario

• Naar verwachting zullen, rekening houdend met de export-, volume- en (PH)EV-prijsscenario’s, in het referentiescenario circa 155.000 (ondergrens wagenpark) tot 230.000 (bovengrens wagenpark) (PH)EV’s op de weg zijn in 2020.

• In het meest waarschijnlijke middenscenario voor het verkoopvolume en de prijsontwikkeling van (PH)EV’s zal het referentiescenario uitkomen op naar verwachting 175.000 tot 205.000 (PH)EVs op de weg in 2020 (middenschatting wagenpark).

In het referentiescenario daalt de gemiddelde CO2-uitstoot van nieuwverkopen voorts naar 87 gr/km in 2020. Met de voorgenomen maatregelen in Autobrief II daalt de CO2-uitstoot naar 96 gr/km. Centraal in Autobrief II staat het gegeven dat de CO2-uitstoot van nieuwverkochte auto’s op Europese schaal, als gevolg van het waterbedeffect, niet door Nederlandse belastingmaatregelen, maar vooral door Europees bronbeleid wordt beïnvloed. De Nederlandse inzet in Europa zal dan ook zijn om door strengere normering dit getal verder omlaag te krijgen. De EU-doelstelling voor de periode 2020–2023 is een gemiddelde CO2-uitstoot van 95 gr/km (EC 333/2014). Naar schatting wordt ongeveer 20% van het totaal aantal (PH)EV’s aangekocht door particulieren.

|

Ondergrens |

Middenschatting |

Bovengrens |

|

|---|---|---|---|

|

Referentiescenario |

155.000 |

175.000 – 205.000 |

230.000 |

|

Autobrief II |

80.000 |

90.000 – 110.000 |

125.000 |

Voorts vragen de leden naar de gemiddelde brandstofkosten. Deze zijn voor de nieuwverkopen niet in het onderzoek meegenomen, omdat deze per techniek, model, rijstijl, samenstelling (bijmengverplichting/energiemix) en kostenontwikkeling (eindverbruikersprijs) sterk differentiëren. Een voorbeeld hiervan is de olieprijs die de afgelopen jaren sterk fluctueert. Voor zover de belastingdruk onderdeel uitmaakt van de brandstofkosten zijn deze voor de meest gebruikte brandstofsoorten uiteengezet bij de beantwoording van vraag 3.

In aanvulling op het hiervoor genoemde rapport zal in het kader van de Nationale Energie Verkenning 2015 (hierna: NEV 2015) een inschatting worden gemaakt van de effecten van Autobrief II op het totale wagenpark (nieuwverkopen en rijdend wagenpark) qua energieverbruik, groei wagenpark en luchtkwaliteit. Voor de effecten daarvan volsta ik hier met een verwijzing naar de resultaten van de NEV 2015, die begin oktober worden verwacht. Door de aangekondigde maatregelen in Autobrief II voor oude vervuilende diesels verwacht ik een positief effect op de luchtkwaliteit.

Vraag 12

Wat betekenen de voorstellen voor Autobrief II voor de doelstellingen en ambities zoals die zijn geformuleerd in het SER-Energieakkoord en de bijbehorende uitvoeringsagenda mobiliteit en de Brandstofvisie? Welk doelbereik wordt verwacht op de doelen energiebesparing (15PJ t.o.v. de referentieraming 2012), het aantal volledig en plug-in elektrische auto’s (i.r.t. de ambitie van 200.000 in 2020, 1 miljoen Elektrische voertuigen in 2025) en een CO2-reductie van 17% in 2030 t.o.v. 1990?

Vraag 16

Wat is het totale effect van de voorgestelde wijziging in autobrief II op de milieu en klimaatdoelen?

Antwoord 12 en 16

De Autobrief II zal doorgerekend worden in de NEV 2015, die inzicht zal geven in de voortgang richting de doelen uit het Energieakkoord. De bijdrage van transport en mobiliteit aan de doelen van het Energieakkoord betreft hoofdzakelijk de doelstellingen rond energiebesparing. De autofiscaliteit speelt hierin een rol, maar een nog belangrijkere factor voor energiebesparing in transport en mobiliteit op de langere termijn is de aanscherping van het Europese bronbeleid. De recente brief van de Staatssecretaris van Infrastructuur en Milieu over de brandstoffenvisie geeft daarnaast een overzicht van andere in gang gezette maatregelen en initiatieven die aan deze doelstelling bijdragen.11 De NEV 2015 zal ook inzichtelijk maken of de transport en mobiliteitssector op koers ligt om het sectorale CO2-reductie doel te halen.

In het Energieakkoord voor duurzame groei zijn dus geen specifieke doelen of aantallen EV’s met betrekking tot de effecten van de autofiscaliteit geformuleerd.

In Autobrief II is tegemoet gekomen aan de afspraak om auto’s met een CO2-uitstoot tot 50 gr/km in de periode tot en met 2018 te blijven stimuleren. Het kabinet kiest ervoor de fiscale stimulering met name te richten op EV’s. Voor EV’s wordt de fiscale stimulering dan ook doorgetrokken tot en met 2020. In de rapportage van het onderzoeksconsortium van Policy Research en TNO is de CO2-uitstoot bij de doorrekening van Autobrief II vastgesteld op 96 gr/km. Naar schatting zal met het beleid uit Autobrief II het jaarkilometrage van het (semi-)elektrische wagenpark tussen begin 2017 en eind 2020 met 65% tot 95% stijgen naar circa 1 tot 2 miljard elektrische kilometers in 2020. De stijging van de jaarkilometrage komt grotendeels op het conto van EV’s. Voortzetting van het beleid zoals neergelegd in het referentiescenario acht het kabinet niet verantwoord, omdat het een groeiende inzet van belastinginkomsten vergt en het waterbedeffect andere EU-landen in staat stelt minder zuinige auto's te verkopen. Derhalve is het Europese bronbeleid niet alleen effectiever, maar ook efficiënter om het wagenpark te vergroenen. Het geld dat het kabinet daarmee bespaart gaat terug naar de automobilist door de MRB te verlagen en een begin te maken met de BPM-afbouw.

Vraag 13

Kunt u voor de vijf meest verkochte auto's aangeven wat de belastinggevolgen zijn van deze autobrief?

Antwoord 13

In tabel IV wordt voor enkele verschillende type personenvoertuigen, waaronder enkele op dit moment populaire leaseauto’s, de hoogte van de BPM, MRB en bijtelling in 2016 en 2020 weergegeven. Alle bedragen zijn in het prijspeil van 2015. Overigens gaat het hier om een synthetische exercitie, de voertuigen/uitvoeringen waarvoor de berekeningen zijn gemaakt bestaan immers in 2020 niet meer. Naar verwachting hebben de op dat moment gangbare automodellen weer minder CO2-uitstoot, zodat navenant minder belasting hoeft te worden afgedragen dan uit deze tabel blijkt.

|

CO2 2015 |

veronderstelde CO2 2016 |

cat. prijs 2015 |

BPM |

bijtelling |

MRB (incl. opcenten) |

||||

|---|---|---|---|---|---|---|---|---|---|

|

2016 |

2020 |

2016 |

20201 |

2016 |

2020 |

||||

|

Conventioneel |

|||||||||

|

Skoda Octavia (diesel) |

85 |

82 |

29.000 |

2.146 |

1.782 |

6.090 |

6.300 |

1.204 |

1.180 |

|

Volkswagen Up |

95 |

92 |

12.000 |

1.546 |

1.234 |

2.520 |

2.571 |

236 |

231 |

|

Peugeot 308 |

109 |

105 |

25.000 |

2.443 |

1.980 |

5.250 |

5.398 |

584 |

572 |

|

BMW 5 (diesel) |

109 |

105 |

62.500 |

5.711 |

4.823 |

13.125 |

13.555 |

1.772 |

1.737 |

|

Renault Captur |

113 |

109 |

21.000 |

2.881 |

2.416 |

5.250 |

4.518 |

492 |

482 |

|

Volkswagen Golf |

117 |

113 |

28.000 |

3.373 |

2.921 |

7.000 |

6.061 |

584 |

572 |

|

Audi Q5 |

168 |

162 |

70.000 |

10.205 |

9.669 |

17.500 |

15.282 |

1.040 |

1.019 |

|

Range Rover Evoque |

181 |

175 |

69.000 |

13.537 |

12.567 |

17.250 |

14.967 |

952 |

933 |

|

Mercedes S500 |

207 |

200 |

158.000 |

25.437 |

22.920 |

39.500 |

34.206 |

1.224 |

1.200 |

|

Porsche Cayenne |

223 |

215 |

141.000 |

32.577 |

29.132 |

35.250 |

30.262 |

1.408 |

1.380 |

|

Volelektrisch |

|||||||||

|

Tesla Model S |

0 |

0 |

87.000 |

0 |

0 |

3.480 |

10.140 |

0 |

0 |

|

Nissan Leaf |

0 |

0 |

36.000 |

0 |

0 |

1.440 |

1.440 |

0 |

0 |

|

Pugin-hybride |

|||||||||

|

BMW I |

13 |

13 |

51.000 |

253 |

339 |

7.650 |

11.239 |

292 |

392 |

|

Volvo V60 (diesel) |

48 |

48 |

68.000 |

463 |

2.741 |

10.200 |

15.461 |

958 |

1.599 |

|

Mitsubishi Outlander |

44 |

44 |

45.000 |

439 |

2.306 |

6.750 |

10.311 |

520 |

843 |

|

Volkswagen Golf |

35 |

35 |

42.000 |

385 |

1.327 |

6.300 |

9.447 |

384 |

572 |

|

Toyota Prius |

49 |

49 |

38.500 |

469 |

2.849 |

5.775 |

8.994 |

338 |

482 |

|

Mercedes S500 |

65 |

65 |

150.000 |

565 |

6.873 |

31.500 |

34.388 |

1.316 |

1.109 |

|

Porsche Cayenne |

79 |

79 |

115.000 |

649 |

10.527 |

24.150 |

27.473 |

1.500 |

1.290 |

|

Hybride |

|||||||||

|

Toyota Auris |

87 |

84 |

29.000 |

994 |

775 |

6.090 |

6.332 |

676 |

753 |

|

Toyota Prius |

89 |

86 |

27.000 |

1.132 |

889 |

5.670 |

5.887 |

584 |

662 |

Vraag 14

Hoeveel zou het opleveren als auto's met een CO2-uitstoot van tussen de 1 en 50 gr/km volgend jaar (2016) allemaal 5% bijtelling krijgen?

Antwoord 14

Voor auto's met een CO2-uitstoot van tussen de 1 en 50 gr/km die in 2016 nieuw gekocht worden geldt een bijtellingspercentage van 15. Als dit percentage verlaagd zou worden naar 5, dan zou dit in 2016 niet leiden tot een opbrengst, maar tot een omvangrijke derving. Een dergelijke verlaging zal gepaard gaan met een grote verschuiving van de verkopen als gevolg van het fiscaal beleid: dit leidt tot een verdere verstoring van de automarkt en derving van belastinginkomsten. Voor leaserijders wordt een auto met een CO2-uitstoot van tussen de 1 en 50 gr/km namelijk zeer aantrekkelijk ten opzichte van auto’s met een hogere CO2-uitstoot.

Vraag 15

Welke vorderingen worden er gemaakt bij het meer realistisch maken van het Europese test circuit om de uitstoot vast te stellen?

Vraag 17

Heeft de regering ook overwogen om fabrikanten van auto's die op papier een lage CO2-uitstoot hebben, maar in de praktijk veel meer gebruiken, aansprakelijk te stellen voor de meeruitstoot?

Antwoord 15 en 17

Om een zo laag mogelijke verbruikswaarde te realiseren maken fabrikanten maximaal gebruik van de flexibiliteiten die de geharmoniseerde testmethode voor het brandstofverbruik, de zogenoemde New European Driving Cycle («NEDC») biedt. Omdat het een in Europees kader vastgestelde en geharmoniseerde testmethode betreft, heeft het kabinet geen mogelijkheden om fabrikanten aansprakelijk te stellen voor de meeruitstoot. Zoals meermalen met uw Kamer gedeeld, is het hogere praktijkverbruik vanuit de Nederlandse optiek onwenselijk.13 Het kabinet zet daarom bij de lopende onderhandelingen in Europa stevig in om te komen tot een meer realistische testcyclus. De onderhandelingen over de Worldwide Harmonized Light Vehicles Test Procedures («WLTP»), als opvolger van de huidige testprocedure zijn in een vergevorderd stadium. Op dit moment worden de laatste details van deze nieuwe testprocedure uitgewerkt en wordt in Brussel gesproken over de fasering van de invoering en de correlatie tussen de nieuwe en de huidige testprocedure. De Europese Commissie heeft voorgesteld om de nieuwe testmethode per 1 september 2017 in werking te laten treden voor nieuwe type auto’s en een jaar later voor bestaande typen. Dit sluit goed aan bij de kabinetsinzet om de nieuwe testmethode zo spoedig mogelijk in te voeren. Over de datum is op internationaal niveau nog geen breed draagvlak. Vooral de auto-industrie en sommige autoproducerende landen pleiten voor een latere datum.

Vraag 16

Wat is het totale effect van de voorgestelde wijziging in autobrief II op de milieu en klimaatdoelen?

Antwoord 16

Zie beantwoording vraag 12.

Vraag 17

Heeft de regering ook overwogen om fabrikanten van auto's die op papier een lage CO2-uitstoot hebben, maar in de praktijk veel meer gebruiken, aansprakelijk te stellen voor de meeruitstoot?

Antwoord 17

Zie beantwoording vraag 15.

Vraag 18

Geldt de verlaging van de BPM voor alle voertuigen die BPM-plichtig zijn, inclusief motorfietsen? Zo nee, waarom niet?

Antwoord 18

In Autobrief II wordt een aantal maatregelen in de BPM voorgesteld. Naast een verlaging van de BPM wordt onder meer de CO2-afhankelijkheid van het systeem in de BPM verminderd door verhoging van de vaste voet en vermindering van het CO2-afhankelijke deel en komt er een afzonderlijke tarieftabel specifiek voor PHEV’s. Het gehele pakket maatregelen in Autobrief II is budgettair neutraal binnen het autodomein. Mede als gevolg hiervan gelden de hiervoor aangekondigde maatregelen, waaronder de verlaging van de BPM, alleen voor de personenvoertuigen exclusief motorfietsen.

Vraag 19

Op welke wijze heeft u de aanbeveling van de Algemene Rekenkamer uitgewerkt om een brede analyse te maken van verschillende manieren om op vergroening van de automobiliteit te sturen? Welke alternatieven zijn daarbij overwogen en wat waren de conclusies ten aanzien van de effectiviteit van deze instrumenten omtrent de luchtemissies, CO2 en aantallen elektrische auto’s?

Vraag 20

Kunt u in het kader van de genoemde aanbeveling van de Algemene Rekenkamer ingaan op de volgende mogelijkheden: 1. Lokale toltarieven zoals in o.a. Londen en Stockholm worden toegepast, 2. Het opheffen van de verlaagde tarieven voor bestelwagens en 3. Een kilometerprijs voor vrachtwagens naar Duits of Belgisch voorbeeld?

Antwoord 19 en 20

Hieraan is gevolg gegeven door in aanloop naar Autobrief II met de belangrijkste spelers op het gebied van automobiliteit te spreken (zie bijlage V van de Autobrief II) over mogelijke hervormingen van de Autobelastingen. Daarbij is geen onderwerp of voorstel onbesproken gebleven. Voor de periode 2017–2020 staan twee hoofddoelen van fiscaal autobeleid voorop: 1) een betrouwbare inkomensstroom voor de overheid op basis van verdedigbare en 2) uitvoerbare autobelastingen en een wezenlijke ondersteuning van de luchtkwaliteits- en klimaatdoelen op autogebied via proportionele en goed gerichte fiscale prikkels. Deze belangrijke doelen zijn bij de gesprekken met de diverse partijen leidend geweest voor mogelijke maatregelen. De voorstellen dienen daarnaast te passen binnen de fiscale en niet-fiscale afspraken van de mobiliteits – en milieudoelstellingen van het SER-Energieakkoord. Los van de individuele voorkeuren van de diverse partijen is de grootste gemene deler dat de huidige fiscale CO2-stimulering gecontroleerd moet worden afgebouwd, de stimulering van EV’s moet worden gehandhaafd, de luchtkwaliteit meer nadruk moet krijgen en dat het budget voor de afbouw van de CO2-stimulering moet worden ingezet om de BPM af te bouwen en de MRB te verlagen.

Dit kabinet heeft in Autobrief II de autobelastingen op (kosten-) effectiviteit beoordeeld en bovengenoemde voorstellen afgewogen tegen de nieuwe niet-fiscale mogelijkheden uit het Energieakkoord. Het kabinet heeft daarbij geconcludeerd dat zowel het primaire doel van de autobelastingen (de opbrengst) als het secundaire doel (efficiënt milieubeleid) zwaar onder druk staan. Tegelijkertijd zijn de complexiteit en de uitvoeringslast voor de Belastingdienst enorm toegenomen. Voor de periode 2017–2020 is er derhalve voor gekozen om de fiscale stimulering af te bouwen en om te vormen naar een financieel verantwoord – en duurzaam – systeem van autobelastingen in Nederland. Dit wordt bereikt door:

– Het aantal bijtellingscategorieën stapsgewijs te verminderen van vier naar twee.

– De fiscale stimulering te richten op nulemissievoertuigen.

– De fiscale stimulering van plug-in hybridevoertuigen af te bouwen.

– In te zetten op gerichte verbetering van de luchtkwaliteit.

Uit de rapporten van Policy Research en TNO meen ik te concluderen dat het kabinet hiermee op de goede weg is. In Autobrief II wordt aangegeven dat het kabinet in de volgende doorgroeifase van ultrazuinige auto's steviger wil inzetten op Europees bronbeleid, en de fiscale kop vooral op emissieloze auto’s wil richten. Nederland zal zich in dat kader sterk blijven maken voor verdere aanscherping van het Europese bronbeleid als alternatief voor fiscale stimulering. Dat maakt ook richting de toekomst een meer robuuste inrichting van het autobelastingsysteem mogelijk, waarbij de duurzaamheidsdoelen meer (kosten-)effectief kunnen worden bereikt.

Daarnaast wordt ook geïnventariseerd welke mogelijkheden er zijn om tegen lagere kosten buiten de fiscaliteit te blijven investeren in de verdere verduurzaming van de mobiliteit. Op dit moment wordt op basis van de Duurzame Brandstofvisie toegewerkt naar een Uitvoeringsagenda. Maatschappelijke partijen doen hierbij ook een beroep op een financiële bijdrage vanuit het Rijk. Het kabinet onderzoekt de mogelijkheden daartoe. De Staatssecretaris van Infrastructuur en Milieu zal uw Kamer hierover nader informeren. Daarnaast ontwikkelt het Formule E-Team in het kader van de Uitvoeringsagenda Mobiliteit en Transport het bij vraag twee genoemde voorstel voor het sectorplan Elektrisch rijden 2016–2020. Bij de vormgeving daarvan worden maatregelen bezien om de tweedehandsmarkt van (PH)EV’s te stimuleren. Daarbij kan naast financiële prikkels (waardoor de totale kosten van bezit en gebruik van tweedehands (PH)EV’s meer in lijn komen met de kosten van conventionele voertuigen) worden gedacht aan bepaalde privileges, waardoor het aantrekkelijker is een tweedehands (PH)EV te kopen. Het is daarnaast van belang dat de oplaadinfrastructuur op orde is, zodat de consumenten het vertrouwen krijgen dat ze zonder problemen overal kunnen laden. Dit is nu nog niet overal het geval. Deze niet-fiscale plannen moeten nog nader worden uitgewerkt om de effectiviteit van deze instrumenten voor luchtemissies, CO2 en aantallen EV’s te kunnen doorrekenen. Met flankerend beleid naast het Europese bronbeleid en de voorgestelde fiscale maatregelen ontstaat er een afgewogen beleidspakket tegen lagere maatschappelijke kosten.

Ook wordt gevraagd naar de effectiviteit van het instrument van wegbeprijzing. Dit hangt in grote mate af van de gekozen soort heffing en de mate van onderscheid in de berekening van de heffing. Landelijke instrumenten zoals een kilometerheffing zullen een breder effect hebben dan lokale toltarieven rond steden. De keuze van instrumenten is primair een politieke keuze, waarbij een kosten/baten analyse, maatschappelijk draagvlak en neveneffecten (zoals het uitwijken naar andere routes) een zeer belangrijke rol spelen. Dit Kabinet is geen voorstander van wegbeprijzing, zoals ook blijkt uit het regeerakkoord. In het SER-Energieakkoord staat over «betalen voor gebruik» dat in deze kabinetsperiode door het kabinet hiertoe geen stappen zullen worden gezet. Wel nemen private partijen initiatieven, waaraan het Rijk vanaf 2016 deelneemt. Om die reden is niet gekeken naar de mogelijkheden van lokale toltarieven of een kilometerheffing.

Vraag 21

Welke (succesvolle) instrumenten zetten landen om ons heen in om de transitie naar elektrisch rijden te stimuleren en wat is het effect van deze stimuleringsregelingen?

Vraag 42

Welke subsidieregelingen voor vol-elektrische auto's en PHEV’s zijn er in Duitsland, Engeland, Frankrijk en België? Zijn er studies gedaan naar de effectiviteit van deze regelingen? Wat zijn de uitkomsten van deze studies?

Antwoord 21 en 42

Landen om ons heen nemen vergelijkbare maatregelen om een transitie naar elektrisch rijden te stimuleren. In Duitsland worden EV’s vijf tot tien jaar vrijgesteld van motorrijtuigenbelasting en is fors geïnvesteerd in het ontwikkelen van technieken op het gebied van elektrisch rijden (R&D). Frankrijk biedt aankoopsubsidies voor EV’s, inwisselpremies voor oude dieselauto’s en een zogenoemde «malus» voor de aankoop van een nieuwe vervuilende auto. Ook Engeland verstrekt subsidies bij de aankoop van EV’s en infrastructuur, en investeert in de ontwikkeling van nieuwe technieken. België hanteert voor EV’s een vrijstelling van de registratiebelasting. Naast deze landen is Noorwegen een interessante casus. EV’s worden in Noorwegen flink gesubsidieerd. EV’s zijn in Noorwegen vrijgesteld van onder andere de Noorse BTW en de diverse autobelastingen, genieten privileges als vrijstellingen van parkeerbelasting, zijn geen tol verschuldigd en mogen vrij gebruik maken van busbanen. Uit contacten met het Noorse Ministerie van Financiën heb ik begrepen dat de (fiscale) faciliteiten voor elektrische auto’s in Noorwegen zeer kostbaar zijn, wat resulteert in een stapsgewijze afbouw van de (fiscale)stimulering vanaf 2018. Het gaat hier om een gepland onderdeel van het Noorse EV-beleid: als het gealloceerde budget is uitgegeven, of het aantal van 50.000 EV’s is bereikt, wordt het beleid heroverwogen. Dit voorjaar is de 50.000ste EV in Noorwegen de weg opgegaan.

Een interessante studie naar de effectiviteit van fiscale- en subsidieregelingen die de transitie naar elektrisch rijden dienen te stimuleren is van «Driving Electrification: A Global Comparison of Fiscal Incentive Policy for Electric Vehicles» van «The International Council on Clean Transportation (ICCT). Deze studie concludeert dat subsidies en fiscale maatregelen effectief zijn wanneer deze de totale meerkosten van EV’s in verhouding tot conventionele voertuigen, sterk reduceren. Deze effectiviteit is met betrekking tot EV’s zichtbaar in Noorwegen, en in mindere mate in Frankrijk. In bijvoorbeeld Duitsland en België is de kostenreductie voor EV’s lager waardoor de stimulering vooralsnog minder effectief is. Zoals in Autobrief II ook wordt geconcludeerd mag derving van belastinginkomsten niet één op één met maatschappelijke kosten worden vergeleken, maar ze dienen wel enigszins in verhouding te zijn. Het kabinet zet daarom in op het bereiken van een lagere CO2-uitstoot op een kostenefficiënte wijze.

Vraag 22

Kunt u iets verder inkleden welk eindstelsel van autobelastingen u voor ogen heeft, gegeven de keuze voor «beheerste stappen» in de richting van een nieuw stelsel van autobelastingen, in plaats van een grote veranderingen ineens?

Antwoord 22

De keuze van beheerste stappen is ingegeven door een drietal factoren. Ten eerste de beperkte mogelijkheden die de huidige, kwetsbare systemen van de Belastingdienst bieden. Ten tweede de grote gevolgen die drastische maatregelen voor het wagenpark kunnen hebben. En ten derde het beperkte maatschappelijke draagvlak voor grote wijzigingen in de autobelastingen ineens. Met de voorgestelde maatregelen kiest het kabinet voor robuuste belastinginkomsten, kostenefficiënte fiscale stimulering en de uitvoerbaarheid van het stelsel. In Autobrief II wordt aangegeven dat Autobrief II een eerste stap is in de verdere (volledige) afbouw van de BPM. Deze stap is wenselijk om tot een verdere vereenvoudiging van de Autobelastingen te komen. Voor het overige laat het eindstelsel van de Autobelastingen zich moeilijk voorspellen. De technologische ontwikkeling van de automobiliteit ontwikkelt zich momenteel in een vergelijkbaar tempo als bij de opkomst van de auto in het straatbeeld. Een voorbeeld hiervan is de opkomst van nieuwe technieken zoals bijvoorbeeld de ontwikkeling van de zelfrijdende auto, inductieladen en de introductie van nieuwe technologieën zoals bijvoorbeeld carbon fiber en waterstof. Nederlandse bedrijven ontwikkelen producten en diensten voor de mobiliteit van de toekomst, en dit kan leiden tot Groene Groei.

Vraag 23

Op welke feiten met betrekking tot de huidige en beoogde luchtkwaliteit is de aanvullende fiscale stimulering gebaseerd? Welke alternatieven zijn onderzocht en afgevallen, waardoor de fiscale stimulering wordt ingezet? Hoe is en wordt de fiscale inzet ten opzichte van de beleidsmatige inzet op andere terreinen, zoals I&M en EZ, afgewogen?

Vraag 27

Wat is de kosteneffectiviteit van de verhoging van de MRB voor oude dieselauto´s?

Antwoord 23 en 27

In Autobrief II is aangegeven dat het belang van luchtkwaliteit in onze nationale autobelastingen ondergewaardeerd is en dat het Planbureau voor de Leefomgeving (PBL) heeft aangegeven dat met name de schadelijke uitstoot (NOx en fijnstof) van vooral zeer oude dieselvoertuigen steviger ingrijpen rechtvaardigt.14 De brief van de Staatssecretaris van Infrastructuur en Milieu van 28 april jl. over het rapport van de RIVM «vroegtijdige sterfte en luchtverontreiniging» geeft een goede weergave van de problematiek.15 Oudere dieselpersonen- en -bestelauto's zonder af-fabriek roetfilter stoten wel 30 tot 100 keer zoveel fijnstof uit als hun nieuwere zusjes, die wel van een af-fabriek roetfilter voorzien zijn. Dieselvoertuigen zonder roetfilter zijn daarmee onevenredig bedreigend voor de luchtkwaliteit in de steden. Het kabinet ziet zich dan ook voor de opgave gesteld het fiscale beleid in deze richting te verbreden. Hier is dan ook geen sprake van fiscale stimulering, maar van het ontmoedigen van ongewenst gedrag. Daarbij geldt het principe dat de vervuiler betaalt. De opbrengst van deze maatregel bedraagt structureel enkele miljoenen en blijft binnen het autodomein.

Mogelijke alternatieven voor het zwaarder belasten van de meest vervuilende, oude dieselvoertuigen zijn het zwaarder belasten van nieuwe dieselvoertuigen of het doorvoeren van een lastenverzwaring voor alle dieselbestelvoertuigen. Met een lastenverzwaring voor alle bestelvoertuigen zou het bedrijfsleven onevenredig zwaar worden getroffen, terwijl er nu nog geen goed alternatief is. Ingrijpende alternatieven als het in het algemeen verbieden van het gebruik van vervuilende dieselvoertuigen stuiten daarnaast op Europeesrechtelijke bezwaren omdat deze voertuigen tot de weg zijn toegelaten.

Een maatregel voor verbetering van de luchtkwaliteit waar het kabinet overigens ook naar kijkt is om in de APK de werking van af-fabriek roetfilters te controleren. Zoals vermeld in de brief van de Staatssecretaris van Infrastructuur en Milieu van 6 juli 2015 gaan TNO en de RDW samen onderzoeken hoe de APK zodanig kan worden aangepast dat voertuigen waarvan het roetfilter is verwijderd de keuring niet langer kunnen doorstaan.16 De voorgestelde fiscale maatregel en controle in de APK zouden elkaar mooi aanvullen: dieselvoertuigen zonder af-fabriek roetfilter worden fiscaal ontmoedigd en bij dieselvoertuigen met af-fabriek roetfilter wordt in de APK gecontroleerd of het roetfilter nog goed functioneert.

Vraag 24

Sinds wanneer is bekend dat het werkelijke verbruik van plug-ins niet herkenbaar vergroenend is?

Antwoord 24

Op 17 juni 2013 heeft de Staatssecretaris van Infrastructuur en Milieu uw Kamer over het verbruik van PHEV’s geïnformeerd, op basis van een onderzoek door TNO naar het praktijkverbruik van zakelijke personenauto’s en plug-in voertuigen.17 In het onderzoek werd vermeld: de in dit rapport geanalyseerde PHEV’s verbruiken in de praktijk significant meer dan volgens de fabrieksopgave. Niettemin blijken de geanalyseerde modellen PHEV’s gemiddeld de zuinigste auto’s op de Nederlandse markt, niet alleen op basis van de typekeuring maar ook in de praktijk. Natuurlijk hangt dit sterk af van de wijze van gebruik in individuele gevallen. Naarmate de dekkingsgraad van de laadinfrastructuur beter wordt, en werkgevers passender maatregelen invoeren om «laden» te bevorderen ten koste van «tanken», zal het percentage elektrische kilometers flink kunnen toenemen. Dit laat onverlet dat gezien de huidige jaarkilometrages van EV’s en PHEV’s en de huidige aandelen elektrisch gereden kilometers met PHEV’s grofweg gesteld kan worden dat één EV ongeveer gelijk staat aan drie PHEV’s qua bijdrage aan het aantal elektrisch gereden kilometers per jaar. Met het mainstream worden van de techniek van PHEV’s voor grotere en zwaardere auto’s ligt het dan ook voor de hand om de volgende stap te zetten in de transitie naar de verduurzaming van het wagenpark en de focus te verleggen naar de stimulering van EV’s. Het kabinet evalueert de beleidsvoornemens in 2018. Bij dit ijkmoment zal tevens worden bezien of de transitie naar EV'S zich op het gewenste niveau heeft voortgezet.

Vraag 25

U geeft aan dat eigenaren van «de meest vervuilende dieselauto's» voldoende handelingsperspectief hebben door de extra bijdrage pas in 2019 in te laten gaan. Met hoeveel verwacht u dat het aandeel van «meest vervuilende dieselauto's» zal dalen? Hoe zijn de opbrengsten van de extra bijdrage geraamd?

Vraag 57

Hoeveel auto’s zullen er in 2019 zijn zonder af-fabriek roetfilter? Wat zijn de effecten op de MRB-inkomsten van een afname van het aantal auto’s zonder af-fabriek roetfilter? In hoeverre is de afname van het aantal auto’s zonder af-fabriek roetfilter meegenomen in de budgettaire ramingen?

Antwoord 25 en 57

Vanwege natuurlijk verloop stromen oudere, vervuilende dieselpersonenvoertuigen aan het einde van hun levensduur uit het wagenpark, waarbij ze vervangen worden door nieuwere exemplaren. De huidige voertuigen kunnen echter lang meegaan voordat ze aan sloop toe zijn. De verwachting is dat de toeslag in de MRB een aanvullende prikkel geeft om de dieselvoertuigen zonder af-fabriek roetfilter versneld te vervangen door een dieselauto met af-fabriek roetfilter of, indien het om personenvoertuig gaat, door een personenvoertuig met benzinemotor. Vanwege het in absolute zin hogere bedrag zal de MRB toeslag voor dieselpersonenvoertuigen zonder filter bij personenvoertuigen een sterkere werking hebben dan bij bestelvoertuigen. Hierbij speelt mede dat bij personenauto’s ook benzineauto’s een alternatief zijn. Oudere, naar verhouding goedkope benzinevoertuigen met drieweg katalysator zijn in ruime mate beschikbaar op de tweedehandsmarkt. Bij dieselbestelauto’s zonder filter zal de toeslag afzonderlijk bezien, de ruimte laten voor individueel handelingsperspectief om nog een beperkt aantal jaren te blijven doorrijden. Van belang is echter dat door de maatregel dieselauto’s zonder en met filter gekenmerkt worden. Voor kopers van een tweede hands dieselauto wordt het van belang erop te letten dat het voertuig van een af-fabriek roetfilter is voorzien. Bij de raming van de opbrengst is rekening gehouden met deze verschillende uitstroomverwachtingen. De opbrengst is vervolgens omgezet in een structurele jaarlijkse opbrengst. Op basis van extrapolatie van gegevens uit het TNO-rapport over instroom, uitstroom en samenstelling van het Nederlandse personenauto wagenpark zijn in 2019 ongeveer 250.000 personenauto’s zonder af-fabriek roetfilter. Hierbij is geen rekening gehouden met eventuele anticipatie-effecten als gevolg van de toeslag in de MRB vanaf 2019.

Vraag 26

De coalitie van de automotive sector en Natuur & Milieu pleitte voor een hogere bijtelling van 7% voor nul-emissie auto's om toekomstige marktverstoring te voorkomen. Waarom heeft u voor een tarief van 4% gekozen en wat zou een tarief van 7% aan budgettaire meeropbrengst opleveren?

Vraag 33

Op welke wijze is het bijtellingstarief van 4% voor auto’s die geen CO2uitstoten tot stand gekomen en hoe is hier eventuele marktverstoring meegenomen?

Antwoord 26 en 33

Bij de behandeling van het Belastingplan 2015 hebben verschillende fracties in het wetgevingsoverleg van 27 oktober 2014 (Kamerstuk 34 002, nr. 33) aangegeven moeite te hebben met onderdelen van het voorstel in de tweede nota van wijziging, waaronder de meer dan verwachte verhoging van de bijtellingspercentages (7% voor EV’s)(Kamerstuk 34 002, nr. 12). Na overleg met een brede coalitie van autobranche (RAI, BOVAG en VNA), Natuur en Milieuorganisaties, VNO-NCW/MKB Nederland en ANWB heeft het kabinet gekozen voor een alternatief dat tegemoet komt aan de bezwaren tegen de verhoging van de bijtelling voor auto’s met een lage CO2-uitstoot. Voor het jaar 2016 blijft de bijtelling voor EV’s gehandhaafd op 4% van de waarde van de auto en zal de bijtelling voor PHEV’s met een CO2-uitstoot van 1 tot 50 gr/km worden verhoogd van 14% naar 15%.

Vraag 27

Wat is de kosteneffectiviteit van de verhoging van de MRB voor oude dieselauto's?

Antwoord 27

Zie vraag 23.

Vraag 28

Uit het recente onderzoek van TNO inzake in, door- en uitstroom van het Nederlandse wagenpark blijkt dat diesels met een leeftijd van 15–25 jaar in het wagenpark vrijwel ontbreken: kan de voorgenomen opbrengst van de verhoging van de MRB voor oude diesels nader worden toegelicht in het licht van deze constatering?

Antwoord 28

Zoals blijkt uit het rapport van TNO is de export en overigens ook de import van dieselpersonenauto’s onverminderd groot.18 Niet alle dieselvoertuigen worden in gelijke mate geëxporteerd. Zoals uit het voornoemde onderzoek van TNO blijkt, is van de dieselauto’s uit bouwjaar 2006 in 2014 nog steeds 75% aanwezig. Verder blijkt uit het TNO rapport dat de gemiddelde sloopleeftijd van dieselvoertuigen stijgt van 13 jaar en vier maanden tot 16 jaar en twee maanden. Dit betekent dat dieselvoertuigen kwalitatief beter worden en langer meegaan. Hoewel het Nederlandse wagenpark in vergelijking met Duitsland en België relatief weinig dieselvoertuigen kent, is het wagenpark gemiddeld wel 1,5 tot 2,5 jaar ouder dan het wagenpark in die landen. Omdat oudere dieselpersonen- en -bestelauto's zonder af-fabriek roetfilter wel 30 tot 100 keer zoveel fijnstof uitstoten als hun nieuwere zusjes met af-fabriek roetfilter, zijn dieselauto’s zonder roetfilter daarmee onevenredig bedreigend voor de luchtkwaliteit in de steden. Dat is voor het kabinet een belangrijk argument om dieselpersonenauto’s met een fijnstofuitstoot van meer dan 5 mg/km zwaarder te gaan belasten. Op dit moment rijden er circa 400.000 dieselpersonenauto’s in het Nederlandse wagenpark rond.

Vraag 29

Kunt u aangeven waarom u kiest voor een verdubbeling van de vaste voet voor alle auto’s en waarom u niet heeft gekozen voor het invoeren van een vast percentage van de nettocatalogusprijs als «vaste CO2-onafhankelijke» basis? Welk effect heeft de verhoging van de vaste voet op de gemiddelde CO2 emissie van personenauto’s die in de periode 2017–2020 wordt aangeschaft?

Antwoord 29

Zoals in Autobrief II is toegelicht, wil het kabinet steviger inzetten op Europees bronbeleid en de CO2-afhankelijkheid in de BPM en de bijtelling verminderen. Bij de vormgeving in de BPM heeft het kabinet ervoor gekozen zoveel mogelijk aan te sluiten bij bestaande grondslagen, zoals de vaste voet. De vaste voet maakt al onderdeel uit van de belastinggrondslag. Het verhogen van de vaste voet zorgt voor een meer stabiele belastinggrondslag en is eenvoudig uitvoerbaar voor de Belastingdienst. Voor de nu voorgestelde maatregel is louter het aanpassen van het bedrag nodig. Met de extra opbrengst die de verhoging van de vaste voet genereert wordt het CO2-aandeel in de BPM verminderd. De verhoging van de vaste voet en de aanpassing van het CO2-tarieven zijn zodanig vormgegeven dat de BPM voor (zeer) zuinige conventionele auto’s iets daalt en voor niet-zuinige auto’s stijgt. De verwachting is dat dit slechts een heel beperkt effect heeft op de gemiddelde CO2-uitstoot.

Vanuit uitvoeringsperspectief is een vaste voet bestaande uit een vast bedrag wenselijker dan een percentage van de catalogusprijs. Dit verkleint de kans op fouten en leidt tot minder discussie met belastingplichtigen. Bij tweedehands geïmporteerde voertuigen zal de catalogusprijs ook moeilijker zijn vast te stellen.

Vraag 30

Waarom is het plafond van € 50.000 met betrekking tot het lage tarief voor vol-elektrische auto’s niet van toepassing voor auto’s die op waterstof rijden? Hoeveel auto’s rijden er op waterstof op dit moment? Hoeveel auto’s zijn dit naar verwachting in 2019?

Vraag 35

Waarom geldt de aftopping op € 50.000 voor de bijtelling wel voor volelektrische voertuigen (batterij) en niet voor volelektrische voertuigen op waterstof? Waarom wordt hier het beginsel van techniekneutraliteit losgelaten?

Vraag 45

Waarom worden een aantal fiscale maatregelen met betrekking tot nulemissieauto’s wel techniekneutraal gemaakt (BPM- en MRB-vrijstellingen) en andere niet (verlaging bijtellingspercentage)?

Vraag 48

U kiest als beperkende voorwaarde in de bijtelling voor een plafondbedrag voor volelektrische voertuigen van € 50.000, waarom geldt deze beperking niet voor voertuigen die op waterstof rijden?

Antwoord 30, 35, 45 en 48

EV’s blijven tot en met 2020 op hetzelfde niveau gestimuleerd. Dit betekent dat de bijtelling voor deze auto’s 4% blijft. Deze stimulering is techniekneutraal en geldt dus voor alle EV’s met een elektrische aandrijflijn, ongeacht of de elektromotor wordt aangedreven door een batterij of een waterstofbrandstofcel. Wel begrenst het kabinet vanaf 2019 het verlaagde bijtellingspercentage voor EV’s tot het deel van de catalogusprijs tot € 50.000.

De stimulering van EV’s is succesvol gebleken. Er wordt steeds vaker gekozen voor een EV. Bij het luxere segment EV is het absolute voordeel van de verlaging van de bijtelling groter aangezien de verlaging een percentage is van de catalogusprijs. Deze vorm van stimulering acht het kabinet onnodig en inefficiënt gezien het doel van de korting en om die reden wil het kabinet het voordeel van de korting voor EV’s begrenzen. Voor auto’s die elektrisch rijden op waterstof geldt dat deze begrenzing onredelijk uitpakt aangezien deze auto’s niet vanwege luxe en vermogen maar eerder vanwege de toegepaste techniek duurder zijn in aanschaf. Daarom geldt de begrenzing niet voor auto’s die elektrisch rijden op waterstof. In het voorjaar van 2015 waren er 11 waterstofpersonenauto’s in het kentekenregister van RDW geregistreerd. Mogelijk zijn er een handvol voertuigen extra via speciale ontheffing op de weg gekomen. Aangezien deze auto’s in het beginstadium van de marktintroductie staat, is het niet mogelijk een redelijke inschatting te maken hoe dit aantal zich de komende jaren gaat ontwikkelen.

Vraag 31

U geeft aan geen draagvlak gevonden te hebben voor vereenvoudiging van de uitzonderingen, vrijstellingen, teruggaven, bijzondere tarieven en kortingen voor specifieke groepen voertuigen; welke van deze bijzondere regelingen zouden in uw ogen als eerste in aanmerking komen voor afschaffing?

Vraag 70

U heeft een overzicht bijgevoegd van de bijzondere regelingen in de autobelastingen. Enkele regelingen zijn noodzakelijk of rationeel. Welke bijzondere regelingen komen volgens u in aanmerking voor afschaffing als daarvoor voldoende draagvlak zou zijn?

Antwoord 31 en 70

De bestaande vrijstellingen, teruggaven, bijzondere tarieven en kortingen voor specifieke groepen voertuigen kennen elk hun eigen achtergrond, met hun eigen rechtvaardiging. De regelingen gaan vaak gepaard met (hoge) administratieve lasten voor burgers en bedrijven, overigens meestal om van een voordelige regeling gebruik te kunnen maken. Desalniettemin betekenen deze uitzonderingen van de hoofdregel gezamenlijk een forse uitvoeringslast voor de Belastingdienst. De lijst met regelingen is lang (zie bijlage III) en elke regeling kent weer zijn eigen specifieke karakter. Voor een vereenvoudiging van de autobelastingen zou het dan ook wenselijk zijn zoveel mogelijk van deze regelingen hetzij af te schaffen hetzij te kijken naar mogelijkheden om deze buiten de autobelastingen vorm te geven. In beginsel komen wat mij betreft alle regelingen daarvoor in aanmerking, behalve de regelingen die verplicht zijn op grond van internationale afspraken.

Vraag 32

Welk effect heeft de verhoging van de vaste voet op de gemiddelde CO2-emissie van personenauto’s die in de periode 2017–2020 wordt aangeschaft?

Antwoord 32

Het primaire doel van het verhogen van de vaste voet is het verminderen van de CO2-afhankelijkheid van het systeem in de BPM en het robuuster maken van de belastingopbrengsten. De CO2-afhankelijkheid van de BPM wordt verminderd door de vaste voet in de BPM te verhogen van € 175 tot € 350, en het CO2-afhankelijke deel van de BPM tegelijkertijd met een gelijk aandeel te verlagen. De verhoging van de vaste voet is voor alle brandstofsoorten met uitzondering van nulemissievoertuigen (volelektrisch en waterstof) gelijk en is dus niet van invloed op de traditionele brandstofmix van de nieuwverkopen die op conventionele brandstoffen (kunnen) rijden. Wel leidt de lichte stijging van de vaste voet tot een klein financieel voordeel voor nulemissie voertuigen omdat de vaste voet pas geldt vanaf 1 gr/km CO2-uitstoot. Dit effect is echter klein en wordt gecompenseerd door de lichte stijging van de nieuwverkopen en daarmee van de omvang van het wagenpark als gevolg van de BPM-afbouw, waardoor het effect van de maatregelen op de totale CO2-uitstoot per saldo verwaarloosbaar is. Het schijventarief gebaseerd op de CO2-uitstoot van het voertuig blijft voor het overige overigens in stand.

Vraag 33

Op welke wijze is het bijtellingstarief van 4% voor auto’s die geen CO2uitstoten tot stand gekomen en hoe is hier eventuele marktverstoring meegenomen?

Antwoord 33

Zie beantwoording vraag 26.

Vraag 34

Is de aftopping op € 50.000 voor de bijtelling, dus het hanteren van twee tarieven voor duurdere auto's, voor de Belastingdienst goed uitvoerbaar?

Antwoord 34

De aftopping is uitvoerbaar voor de Belastingdienst. Wel is een aanpassing van de (toelichting op de) aangifte nodig en is de kans op fouten van belastingplichtigen groter wat mogelijk iets meer toezicht op deze groep voertuigen vergt. Het aanleveren van de juiste gegevens om de bijtelling te bepalen is in de eerste plaats de verantwoordelijkheid van belastingplichtige of zijn werkgever. In de aangifte moet naast het kenteken onder andere de cataloguswaarde en het voor de auto van toepassing zijnde bijtellingspercentage worden opgegeven. Aan de hand van deze gegevens kan de Belastingdienst steekproefsgewijs controleren of de bijtelling en de daarbij eventueel van toepassing zijnde «aftopping» juist wordt toegepast.

Vraag 35

Waarom geldt de aftopping op € 50.000 voor de bijtelling wel voor volelektrische voertuigen (batterij) en niet voor volelektrische voertuigen op waterstof? Waarom wordt hier het beginsel van techniekneutraliteit losgelaten?

Antwoord 35

Zie beantwoording vraag 30.

Vraag 36

Gelden de in de tabel vermelde bijtellingspercentages voor alle leaseauto's of alleen voor nieuwe leasecontracten?

Antwoord 36

Uitgangspunt van Autobrief II is dat de automobilist die onder het huidige regime heeft gekozen voor een auto waarvoor in het kader van de bijtelling een CO2-korting van toepassing is, ook na 2016 blijft profiteren van de fiscale stimulering. De zakelijke rijder heeft er bij zijn autokeuze immers van kunnen uitgaan dat zijn bijtellingstarief voor ten minste 60 maanden geldt; niemand wordt gedurende deze (lease)periode geconfronteerd met een veranderd bijtellingstarief. Uiteraard geldt hetzelfde voor die automobilist die bewust heeft gekozen voor een auto zonder CO2-korting. Ook voor deze automobilist wordt geen wijziging gebracht in de hoogte van de bijtelling.

Dit betekent dat de percentages in de tabel op bladzijde 10 van Autobrief II alleen gelden voor nieuwe auto’s vanaf 1 januari 2017. Voor een nieuwe auto met een CO2-uitstoot van 106 gr/km of meer die in het kalenderjaar 2017 voor het eerst in gebruik is genomen en voor het eerst te naam is gesteld in het kentekenregister, gaat derhalve het algemene bijtellingspercentage van 22 gelden. Voor oudere auto’s verandert er niets in de bijtelling. Zo blijft voor auto’s die voor het eerst in 2015 onder de bijtelling vallen het regime 2015 gelden.

Vraag 37

Voor welke auto's gaat de kilocorrectie van 300 kilogram gelden? Wat is het gemiddelde MRB-voordeel van deze kilocorrectie?

Vraag 38

Voor welke hybride voertuigen komt de kilocorrectie per 2017 te vervallen?

Antwoord 37 en 38

Het kabinet heeft vastgesteld dat de PHEV’s steeds meer «normale» auto’s worden in het Nederlandse straatbeeld. Zoals aangegeven in Autobrief II zullen PHEV’s om die reden meer en meer als reguliere voertuigen worden behandeld in zowel de bijtelling, BPM en de MRB. Het kabinet kiest ervoor de fiscale stimulering van PHEV’s stapsgewijs af te bouwen. Het halftarief in de MRB blijft voor de jaren 2017 en 2018 van toepassing voor PHEV’s met een uitstoot van 1 tot 50 gram CO2 per kilometer, waarbij de huidige kilocorrectie van 125 kg komt te vervallen. Voor de jaren 2019 en 2020 wordt het halftarief voor deze groep voertuigen omgezet in een kilocorrectie van 300 kilogram. Een kilocorrectie van 300 kilogram komt grofweg overeen met een driekwarttarief in de MRB. De kilocorrectie komt voor alle hybride voertuigen zonder stekker en voor PHEV’s met een uitstoot van meer dan 50 gram CO2 per kilometer te vervallen per 2017.

Vraag 39

Waarom wordt het bijtellingspercentage van PHEV's niet eerder dan per 2017 verhoogd?

Antwoord 39

Het kabinet kiest ervoor de fiscale stimulering voor PHEV’s stapsgewijs af te bouwen. Met deze stapsgewijze aanpak voldoet het kabinet aan de afspraken van het energieakkoord waarin is afgesproken dit soort voertuigen tot en met 2018 te stimuleren. Verder kan een te grote beweging schokken op de automarkt veroorzaken. Het parlement heeft bij de behandeling van het Belastingplan 2015 ingestemd met een verhoging van het bijtellingspercentage voor het privégebruik van de PHEV van 7 naar 15 per 2016. Vanaf 2017 zal dit percentage verder stapsgewijs verhoogd worden totdat in 2019 het percentage van 22 bereikt zal zijn.

Vraag 40

Wat is de budgettaire opbrengst van het verhogen van de bijtelling voor PHEV's (1 – 50 gr/km) naar 22% dan wel 25% per 2016?

Antwoord 40

Voor auto's met een CO2-uitstoot van tussen de 1 en 50 gr/km die in 2016 nieuw gekocht worden geldt een bijtellingspercentage van 15. Als dit percentage per 2016 verhoogd zou worden naar 22 dan wel 25 leidt dat tot een budgettaire opbrengst. Tegelijkertijd vindt hoogstwaarschijnlijk een grote verschuiving van de verkopen plaats als gevolg van het veranderende fiscaal beleid. Voor leaserijders wordt een auto met een CO2-uitstoot tussen de 1 en 50 gr/km financieel gezien namelijk beduidend minder aantrekkelijk ten opzichte van auto’s met een hogere uitstoot dan nu het geval is. Door de verschuiving van de verkopen is de opbrengst van de verhoging van het bijtellingspercentage, inclusief de doorwerking naar de BPM en de MRB, moeilijk in te schatten.

Vraag 41

Wat is de reden dat het bijtellingstarief voor PHEV's (1 – 50 gr/km) stapsgewijs wordt verhoogd en niet in een keer naar 22%?

Antwoord 41

De fiscale stimulering voor PHEV’s wordt stapsgewijs afgebouwd door het verlaagde bijtellingspercentage voor PHEV’s geleidelijk te verhogen van 15 in het jaar 2016 naar 22 in het jaar 2019. Er is bewust gekozen voor een geleidelijke verhoging en niet voor een grote stap in één keer. Een grote stap in één keer kan als gevolg van een te grote marktverstoring ingrijpende gevolgen hebben voor het wagenpark. Het maatschappelijk draagvlak zal daarnaast groter zijn bij een geleidelijke verhoging.

Vraag 42

Welke subsidieregelingen voor vol-elektrische auto's en PHEV’s zijn er in Duitsland, Engeland, Frankrijk en België? Zijn er studies gedaan naar de effectiviteit van deze regelingen? Wat zijn de uitkomsten van deze studies?

Antwoord 42

Zie beantwoording vraag 21.

Vraag 43

Welk percentage PHEV’s en volelektrische auto’s dat op de tweedehands markt verschijnt wordt geëxporteerd? Om welke aantallen gaat het?

Antwoord 43

Zie beantwoording vraag 1.

Vraag 44

Waar is de grens van € 50.000 voor de maatregel om het bijtellingspercentage te verhogen voor volelektrische voertuigen op gebaseerd? Waarom is deze grens niet hoger, waarom is deze grens niet lager? Wat is het effect van deze grens op de verkoop van vol-elektrische auto's die duurder zijn dan € 50.000?

Antwoord 44

Het kabinet maximeert vanaf 2019 het verlaagde bijtellingspercentage voor EV’s. Steeds vaker wordt gekozen voor het luxere segment EV, omdat daar het absolute voordeel van de verlaging van de bijtelling groter is aangezien de verlaging een percentage is van de catalogusprijs. De grens van € 50.000 is voldoende hoog om de fiscale stimulering van EV’s niet te belemmeren en dus uitsluitend het financiële voordeel van het luxe segment te beperken.

Rekenvoorbeeld

Neem een EV van € 87.000. Voor deze EV wordt de bijtelling 4% van € 50.000 en 22% van € 37.000 = € 10.140. Dit komt neer op een percentage van 11,7 van de totale catalogusprijs.

Vraag 45

Waarom worden een aantal fiscale maatregelen met betrekking tot nulemissieauto’s wel techniekneutraal gemaakt (BPM- en MRB-vrijstellingen) en andere niet (verlaging bijtellingspercentage)?

Antwoord 45

Zie beantwoording vraag 30.

Vraag 46

Wat is het verwachte jaarlijkse budgettaire effect van de beoogde maatregel om het bijtellingspercentage volelektrische voertuigen vanaf 2019 te verhogen van 4% naar 22% van voertuigen met een catalogusprijs vanaf € 50.000?

Antwoord 46

Het kabinet begrenst vanaf 2019 het verlaagde bijtellingspercentage voor EV’s tot het deel van de catalogusprijs tot € 50.000. Het verhogen van het bijtellingspercentage voor EV’s, voor zover de catalogusprijs hoger is dan € 50.000, leidt tot een hogere bijtelling voor een volledig elektrisch voertuig. Tegelijkertijd vindt hoogstwaarschijnlijk een aanzienlijke verschuiving van de verkopen plaats als gevolg van het veranderde fiscaal beleid. Voor leaserijders wordt een meer dan € 50.000 kostende volledig elektrische auto immers minder aantrekkelijk ten opzichte van auto’s met een hogere uitstoot dan nu het geval is, wat zijn weerslag heeft op de verkopen van dergelijke auto’s. Door de verschuiving van de verkopen is de opbrengst van de verhoging van het bijtellingspercentage, inclusief de doorwerking naar de BPM en de MRB, moeilijk in te schatten.

Vraag 47

Waarom kiest u er voor om een gram CO2 uitgestoten door een plug-in elektrische auto anders te belasten met BPM, dan eenzelfde gram CO2 uitgestoten door een benzine auto en hoe verhoudt zich de invoering van een nieuwe BPM-tabel voor plug-in elektrische auto’s met de wens om de autobelastingen te vereenvoudigen?

Antwoord 47

De weging van elektrisch/niet-elektrisch rijden zoals verondersteld voor de Europese testcyclus blijkt niet overeen te komen met de praktijk van PHEV’s in Nederland. Tijdens de test wordt namelijk een groter aandeel elektrisch rijden verondersteld. Omdat in de praktijk minder elektrisch wordt gereden, telt voor PHEV’s één gram volgens de officiële test uitgestoten gram CO2 sterker mee dan één gram CO2 die wordt uitgestoten door voertuigen met een conventionele aandrijving.

Om een beter beeld te krijgen van de belastinggevolgen van de voorgestelde maatregelen wordt in onderstaande tabel (tabel V) van een aantal fictieve hybride modellen de stekker-variant vergeleken met de conventionele/hybride-variant. Tevens wordt de zuinigste stekkervariant (de BMW I3) opgenomen, ook al heeft deze geen conventionele evenknie. Bij de vergelijking wordt de onrendabele top meegewogen in relatie tot de elektrische range van de auto. Dit geeft aan in welke mate de fabrikant in staat is om de stekkervariant goed geprijsd in de markt te positioneren. Dit geeft ook een beeld van de technologische mogelijkheden en de mate waarin autofabrikanten hierin voorop lopen (technologische ontwikkeling). Hoe groter de elektrische range in relatie tot de meerkosten, hoe beter het model in staat is om te profiteren van de fiscale stimulering en hoe meer elektrische kilometers er daadwerkelijk mee kunnen worden gereden. De letters geven vergelijkbare modellen weer, dus de middenklasser A plugin-hybride is exact hetzelfde model als de middenklasser A conventioneel.

|

CO2 |

veronderstelde |

cat.prijs |

BPM |

||

|---|---|---|---|---|---|

|

2015 |

CO2 2016 |

2015 |

2016 |

2020 |

|

|

Pugin-hybride |

|||||

|

BMW I3 |

13 |

13 |

51.000 |

253 |

339 |

|

Middenklasser A (range 50 km) |

35 |

35 |

42.000 |

385 |

1.327 |

|

Middenklasser B (range 25 km) |

49 |

49 |

38.500 |

469 |

2.849 |

|

Topsegment C |

65 |

65 |

150.000 |

565 |

6.873 |

|

Topsegment D |

79 |

79 |

115.000 |

649 |

10.527 |

|

Hybride |

|||||

|

Middenklasser B |

89 |

86 |

27.000 |

1.132 |

889 |

|

Conventioneel |

|||||

|

Middenklasser A |

117 |

113 |

28.000 |

3.373 |

2.921 |

|

Topsegment C |

207 |

200 |

158.000 |

25.437 |

22.920 |

|

Topsegment D |

223 |

215 |

141.000 |

32.577 |

29.132 |

Op basis van de bovenstaande voorbeelden kunnen een aantal conclusies worden getrokken:

• De plugin-versies van model A, C en D hebben, ook in 2020, een lagere BPM dan de vergelijkbare conventionele variant.

• De PHEV B komt daarentegen hoger uit in 2020 dan de hybride variant. Dat komt door de relatief lage actieradius tegen relatief hoge meerkosten. Dit kan worden afgeleid uit de meerprijs van de PHEV A, meerkosten € 14.000 incl. BPM en een elektrische range van 50 km. De PHEV B heeft daarentegen een meerprijs van € 11.500 incl. BPM en een elektrische range van 25 km. Daarmee zijn de meerkosten per elektrische kilometer aanzienlijk hoger en de CO2-uitstoot op basis van de fabrieksopgave hoger dan de model B. Daarmee stimuleert de huidige vormgeving alleen de meest innovatieve PHEV’s.

• De PHEV’s met veel luxe en vermogen C en D worden weliswaar gunstiger belast dan de conventionele evenknie, maar betalen wel een BPM die aansluit bij het vermogen van de motor en het verbruik.

Vanuit een oogpunt van vereenvoudiging van de uitvoering door de Belastingdienst is een extra tabel voor een specifieke groep voertuigen inderdaad niet wenselijk. Voor het realiseren van de maatregel moet de wettelijke systematiek in de systemen van de Belastingdienst worden ingebouwd wat leidt tot eenmalige uitvoeringslasten. Een dergelijke extra tabel voor een specifieke groep voertuigen is echter niet nieuw omdat deze tot 1 januari 2015 ook bestond voor dieselvoertuigen. De uitvoerbaarheid van een tabel voor plug-in elektrische voertuigen is voor (de automatisering van) de Belastingdienst dan ook niet ingewikkelder dan een tabel voor dieselvoertuigen, mits de Belastingdienst over betrouwbare eenduidige gegevens kan beschikken welke voertuigen plug-in elektrische auto’s zijn. Zoals in de Autobrief II aangegeven stuur ik er op aan dat deze voor de uitvoering essentiële grondslag eenduidig door de RDW geleverd gaat worden.

Vraag 48

U kiest als beperkende voorwaarde in de bijtelling voor een plafondbedrag voor volelektrische voertuigen van € 50.000, waarom geldt deze beperking niet voor voertuigen die op waterstof rijden?

Antwoord 48

Zie beantwoording vraag 30.

Vraag 49

Wat is naar verwachting de gemiddelde CO2-uitstoot per auto in 2020 en hoe zal zich dit verhouden tot het Europees gemiddelde?

Antwoord 49

Zie beantwoording vraag 11.

Vraag 50

Op welke wijze worden particulieren die een jonge occasions aanschaffen gestimuleerd om te kiezen voor een auto met een lage CO2-uitstoot?

Antwoord 50

Voor degene die een tweedehands auto wil aanschaffen spelen onder andere de aanschafwaarde, het brandstofverbruik en de hoogte van de MRB een rol. Een lagere BPM als gevolg van een lagere CO2-uitstoot bij de aankoop van een nieuwe auto werkt ook door bij de aanschafwaarde van een tweedehands auto. Ook de brandstofkosten van een tweedehands occasion met een lage CO2-uitstoot zijn lager. Bovendien gaat het bij conventionele personenvoertuigen met een lagere CO2-uitstoot vaak om lichtere personenvoertuigen met daardoor ook een lager MRB-tarief. In de MRB blijven EV’s vrijgesteld tot en met 2020. PHEV’s met een CO2-uitstoot van niet hoger dan 50 gr/km kennen tot en met 2018 een halftarief. Verder zal er een verhoging van de MRB plaatsvinden voor de meest vervuilende dieselpersonenauto’s en dieselbestelauto’s. Deze dieseltoeslag wordt vanaf 2019 geïntroduceerd. Door het verhogen van de belasting op vervuilende, doorgaans oude dieselvoertuigen ontstaat een extra stimulans om voor een schonere occasion te kiezen. Overigens is de keuze bij occasions beperkter dan bij nieuwe auto’s, occasions kunnen immers alleen worden gekozen uit het bestaande wagenpark. De occasionmarkt is dan ook qua CO2-uitstoot meer dan de nieuwmarkt een «zero sum game».

Vraag 51

Acht u de 15%-toeslag voor dieselbestelvoertuigen met een hoge fijnstofuitstoot van gemiddeld € 62 per jaar een afdoende prikkel om een roetfilter te plaatsen of een milieuvriendelijkere bestelauto aan te schaffen?

Antwoord 51

Zoals aangegeven in Autobrief II acht het kabinet het redelijk dat van alle meest vervuilende dieselvoertuigen een extra bijdrage wordt gevraagd in de vorm van een verhoging van de MRB. Bij de vormgeving van deze maatregel heeft het kabinet een toeslag op de MRB in de vorm van een percentage van 15% voor zowel dieselbestelauto’s en -personenauto’s redelijk geacht. De bezitter van het voertuig wordt in alle gevallen geconfronteerd met een stijging van zijn kosten voor het bezit van het voertuig van 15% en de bezitter kan kiezen voor hetzij het betalen van die hogere MRB hetzij het kiezen voor een voertuig waarvoor de toeslag niet geldt. De verwachting is dat de toeslag in de MRB een aanvullende prikkel geeft om de dieselbestelvoertuigen met een hoge fijnstofuitstoot versneld te vervangen door een schoner exemplaar.

Vraag 52

Wat zou de gemiddelde verhoging voor een oude dieselbestelauto van een ondernemer zijn bij een toeslag van 100%? Wat is de meeropbrengst van deze toeslag?

Antwoord 52

Bij een toeslag van 100% zou de gemiddelde verhoging voor een oude dieselbestelauto van een ondernemer € 412 per jaar (prijspeil 2015) bedragen. De opbrengst is afhankelijk van het aantal oude dieselbestelauto’s dat op dat moment MRB-plichtig is.

Vraag 53

Bij welk percentage toeslag voor oude dieselbestelauto's voor ondernemers is de gemiddelde verhoging € 225?

Antwoord 53

Bij een percentage toeslag van 55% bedraagt de gemiddelde verhoging voor oude dieselbestelauto’s van een ondernemer € 225.

Vraag 54

Op welke wijze controleert de Belastingdienst of een dieselvoertuig een fijnstofuitstoot heeft van meer dan 5 mg/km?

Antwoord 54

Voor het bepalen van de fijnstofuitstoot wordt aangesloten bij de fijnstofuitstoot op het moment van eerste toelating van de weg zoals deze bij de RDW geregistreerd staat. Deze waarde wordt vastgesteld als onderdeel van de Europese typekeuring van voertuigen. Voorwaarde voor de uitvoering hiervan is dat de gegevens over de fijnstofuitstoot door de RDW worden uitgewisseld met de Belastingdienst.

Vraag 55

Kunnen eigenaren van dieselauto’s de MRB-toeslag vermijden door alsnog een roetfilter te laten plaatsen? Zo nee, waarom niet?

Vraag 60

Bij welk percentage dieselvoertuigen is op een eerder moment een retrofit roetfilter geïnstalleerd? Geldt de MRB-toeslag ook voor auto’s, die een dergelijk roetfilter hebben?

Antwoord 55 en 60